5 minute read

Jefferson Bueno Mendes

choque consultores e especialistas nos modelos de negócios

Tão importante para a economia brasileira, a indústria de base florestal vem perdendo competitividade com celeridade no mercado internacional. Nossa indústria tem enfrentado desafios tanto no mercado interno quanto no externo. Internamente, a economia brasileira vem patinando nos últimos dois anos, e os fundamentos macroeconômicos apontam para um recrudescimento da inflação e um crescimento econômico anêmico.

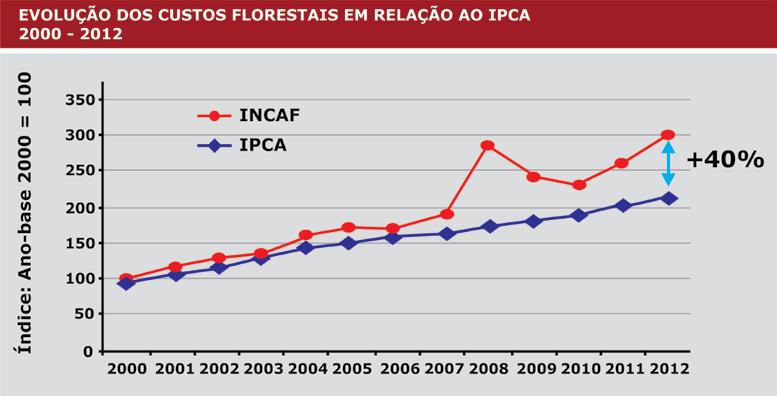

A indústria de construção civil, um dos principais clientes da indústria florestal, praticamente parou de crescer em 2012. E a indústria não integrada de ferro gusa está com uma capacidade ociosa de, aproximadamente, 60% e sem perspectivas de reação. Mesmo consciente desse contexto e cenário negativos, não se visualizam soluções de curto e médio prazo para impulsionar a economia brasileira de forma sustentável, principalmente devido às características dos gargalos estruturais, o chamado Custo Brasil. Além disso, temos a chamada lei da terra, que tem limitado fortemente os investimentos internacionais em silvicultura. Especificamente em relação à matéria-prima madeira, nos últimos doze anos, os custos de produção subiram a uma taxa média de 9,8% ao ano (Índice Pöyry Incaf), contra um índice geral de preços ao redor de 6,6% (Ipca). Isso significa um “gap de competitividade” acumulado de aproximadamente 40%.

Jefferson Bueno Mendes Diretor da Pöyry Silviconsult

brasileira deve continuar fraca, com riscos de piorar ainda mais. A Europa ainda enfrenta forte crise, sem perspectivas de reação no curto prazo; os Estados Unidos têm priorizado o mercado interno, além de focar nas exportações como estratégia para sair da crise; e a China vem enfrentando desafios para manter suas atuais taxas de crescimento.

Do lado da oferta, o mercado externo também apresenta desafios à indústria florestal brasileira. A Europa e os Estados Unidos estão se posicionando como exportadores competitivos. A Ásia está investindo significativamente para competir na área de produção de madeira, papel e celulose – com vantagens em relação ao Brasil nos quesitos logística e custos de produção. O Uruguai já se posiciona como competidor e com potencial significativo de crescimento. E há uma série de candidatos a “entrantes”, como a Colômbia, o Paraguai e alguns países africanos, mas somente no médio e no longo prazo.

Considerando o contexto e as tendências apresentados, a pergunta que se coloca é: o que devemos fazer para manter e expandir a nossa competitividade? Do ponto de vista macroestratégico, a resposta para aumentar nossa competitividade é clara e conhecida por todos: reduzir o chamado Custo Brasil, priorizando ações para prover logística e infraestrutura

Os principais vilões do aumento dos custos da madeira posto indústria têm sido os preços dos recursos mão de obra, fertilizantes e máquinas e equipamentos. O contexto e o cenário externo também não são animadores para nossa indústria florestal. Do lado do consumo, a demanda nos principais mercados-alvo da indústria de base florestal

competitivas, portos e modais de transporte eficientes; regime tributário adequado e simplificado; desoneração dos investimentos; eliminação da burocracia desnecessária; e, principalmente, capacitação e incremento da força de trabalho. Porém sabemos que esse reposicionamento macroestratégico tem caminhado a passos de tartaruga e que depende de uma conjunção de forças que parecem estar distantes uma das outras.

Assim, o principal mecanismo que temos para reposicionar estrategicamente a indústria de base florestal é a atuação das empresas e instituições representativas. Nesse contexto, basicamente devemos reposicionar os nossos modelos de negócios e gestão, com destaque para os seguintes objetivos estratégicos e operacionais: • Aumento da produtividade florestal, com investimentos significativos em biotecnologia, buscando ganhos de produtividade da ordem de pelo menos 20%. A produtividade florestal brasileira vem caindo significativamente devido às novas fronteiras, à queda dos investimentos e ao limitado investimento tecnológico. • Diversificação industrial, com investimentos nos chamados bio e nanoprodutos, acompanhando o movimento das indústrias europeia e norte-americana. • Alinhamento e integração da cadeia produtiva florestal, principalmente com ações de marketing na ponta do consumo e nas indústrias de maior valor agregado como, por exemplo, a moveleira. Entender e maximizar a sinergia da cadeia é fundamental para expandir e dar sustentabilidade à competitividade. • Redução dos Custos de Produção, através de investimentos tecnológicos e melhoria das performances operacional e gerencial, com foco nos recursos humanos. Atualmente, a primarização das operações de silvicultura tem propiciado essa oportunidade de redução de custos. • Investimento em silvicultura de precisão, buscando processos e tecnologias em outras indústrias, principalmente na agricultura. Estudos de benchmarking internos e externos são o canal para isso. • Investimento em mecanização, para fazer frente à falta de (e baixa) qualificação da mão de obra. • Redução do hiato floresta-indústria, para capturar os investimentos realizados em silvicultura em regiões pioneiras. Hoje, verificam-se descompassos significativos entre

• Área Plantada: ≈7 milhões de hectares • Valor Bruto de Produção: R$ 56,3 bilhões • Tributos Pagos: R$ 7,6 bilhões (0,5% do Brasil) • Empregos: 4,4 milhões (diretos, indiretos, efeito renda) • Exportações: US$ 7,55 bilhões (3,1% do Brasil) • Importações: US$ 2,03 bilhões • Saldo da Balança Comercial: US$ 5,52 bilhões (28,4%) • Produção de Celulose: 14 milhões de t/ano • Exportação de Celulose: 8,5 milhões de t/ano

Desafios da Indústria de Base Florestal

Mercado Interno:

• Crescimento econômico anêmico • Recrudescimento de inflação • Aumento dos custos de produção • Gargalos estruturais (Custo Brasil) • Ambiente depressivo de negócios • Hiato temporal entre Floresta e Indústria

Mercado Externo:

• Mercados-alvo em crise e exportando • Dependência do mercado chinês • Declínio do mercado de papéis gráficos • Fragmentação do mercado de tissue • Paridade de custos de produção de celulose • Excedente de madeira (mercados maduro) • Novos entrantes

a oferta e a demanda nos diversos clusters florestais. Há regiões com superávits expressivos, que comprometem a rentabilidade da silvicultura, e outras com déficits, que comprometem o desempenho da indústria. • Fortalecimento do mercado de madeiras, diminuindo a verticalização/integração e incentivando os plantios independentes. Para isso, é fundamental a regularização do acesso à terra e às linhas de financiamento. • Fortalecimento da representação do setor junto às diversas forças da sociedade. A consolidação da Abraf, Bracelpa e Abipa vem nessa direção. • Expansão do market share internacional, mapeando os players e mercados, definindo estratégias globais e atuando em toda a cadeia de comercialização.

Já temos visto movimentos importantes das empresas nacionais na direção desse novo modelo de negócio e gestão. Porém esse movimento deve ser acelerado como condição para garantir e ampliar nossa vantagem competitiva.