SECTOR

MINERO

MINERO

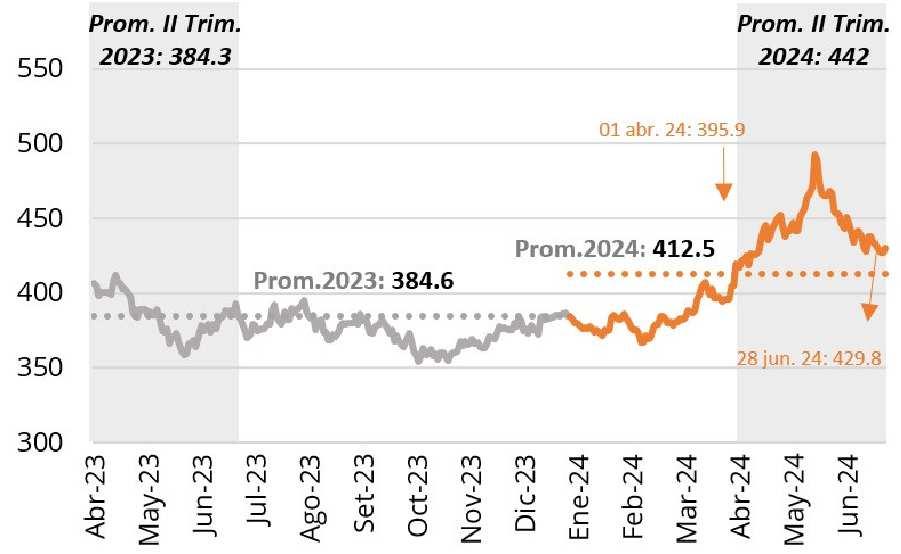

Durante el segundo trimestre de 2024, los precios del cobre mostraron una tendencia volátil debido a diversos factores económicos y de oferta. En abril, los precios subieron consistentemente debido a la mejora en la actividad manufacturera en China y Estados Unidos, así como a la reducción de inventarios en la Bolsa de Metales de Londres y la menor oferta en países productores como el Congo y Zambia. En mayo, aunque hubo una ligera caída a principios del mes por la menor demanda en China y un aumento de inventarios, el cobre se recuperó ligeramente debido a la escasez de oferta y a las expectativas de mayor demanda en sectores emergentes ligados a la generación de energías renovables. En junio, el comportamiento fue mayormente a la baja, influenciado por el aumento de inventarios en la Bolsa de Metales de Londres y la débil demanda de China. Sin embargo, hacia finales de junio, hubo un leve repunte en los precios debido a preocupaciones sobre la oferta y señales de mayor demanda en China.

El precio promedio del II Trimestre 2024

Cobre (Londres, cUS$ por libra)*

*Serie de precio spot diario.

Fuentes: BCRP. Elaboración: SNMPE.

Promedio mensual

(cUS$ 442 por libra) fue:

15.4% mayor que el precio prom. del trimestre anterior (I Trim. 2024: cUS$ 383 por libra).

15% por encima del precio prom. del mismo trimestre en el 2023 (II Trim. 2023: cUS$ 384.3 por libra).

14.9% mayor al precio promedio anual en el 2023 (prom. 2023: 384.6 cUS$ por libra).

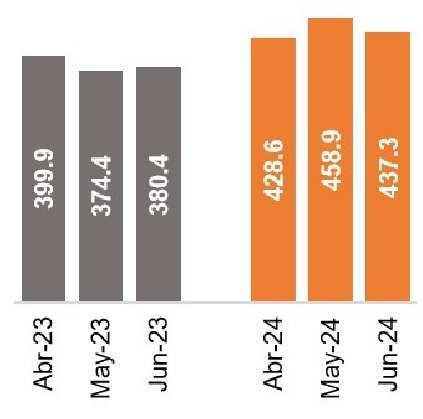

En el trimestre evaluado, mayo fue el mes con el precio promedio más alto, mientras que en abril se registró el más bajo.

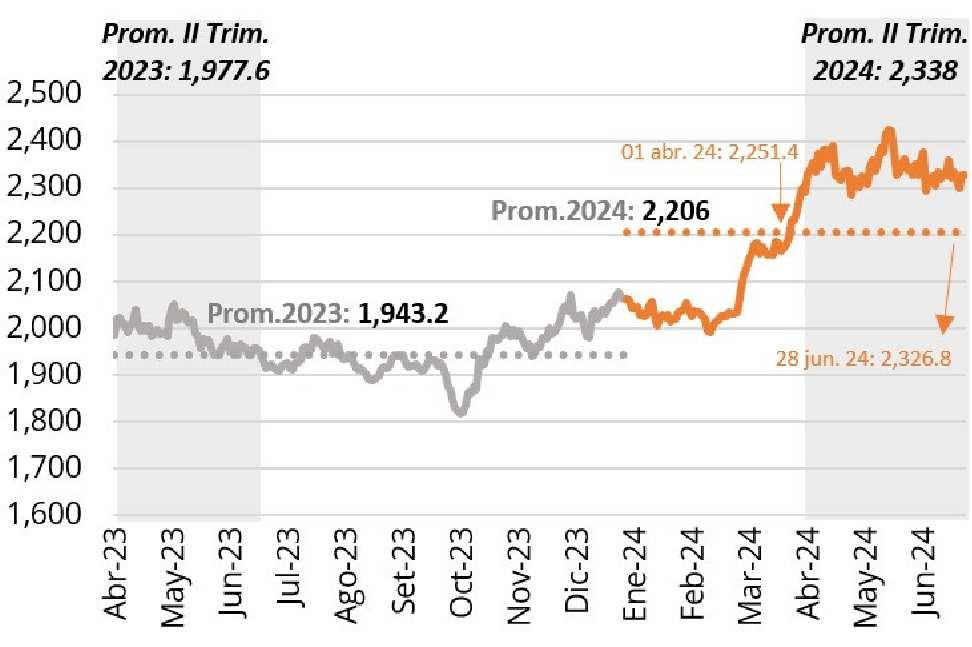

En el segundo trimestre de 2024, las cotizaciones del oro experimentaron fluctuaciones significativas. En abril, los precios subieron debido a la demanda de activos seguros provocada por riesgos geopolíticos y la debilidad del dólar. Sin embargo, descendieron ligeramente hacia el final del mes debido a una disminución en la aversión al riesgo y el fortalecimiento del dólar. En mayo, las cotizaciones del oro retomaron la tendencia alcista debido a la desaceleración del empleo en EE.UU., lo que aumentó las expectativas de una reducción de tasas por parte de la Fed. No obstante, hacia la mitad y el final del mes, los precios del oro experimentaron ligeras caídas debido al fortalecimiento del dólar y al aumento en los rendimientos de los bonos del Tesoro, lo que redujo su atractivo como activo seguro. A inicios de junio, esta tendencia se mantuvo, aunque hacia el final del mes hubo un repunte generado por una recuperación en la demanda física en mercados clave y la caída del dólar.

Oro (Londres, US$ por onza troy)*

*Serie de precio spot diario. Fuentes: BCRP. Elaboración: SNMPE.

Promedio mensual

El precio promedio del IITrimestre 2024

(US$ 2,338 por onza troy) fue:

12.7% mayor que el precio prom. del trimestre anterior (I Trim. 2024: US$ 2,074.1por ozt).

18.2% mayor que el precio prom. del mismo trimestre del 2023 (II Trim. 2023: US$ 1,977.6 por ozt).

20.3% superior al precio promedio anual en el 2023

(prom. 2023: US$ 1,943.2 por ozt).

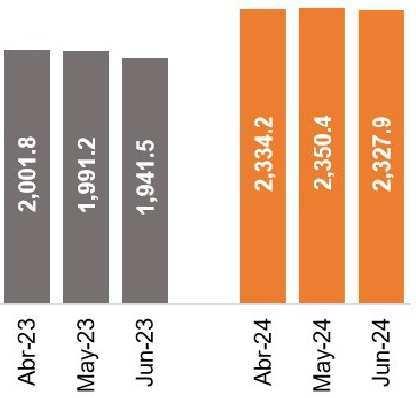

En el trimestre evaluado, mayo fue el mes con el precio promedio más alto, mientras que en junio se registró el más bajo.

Fuente: BCRP. Elaboración: SNMPE

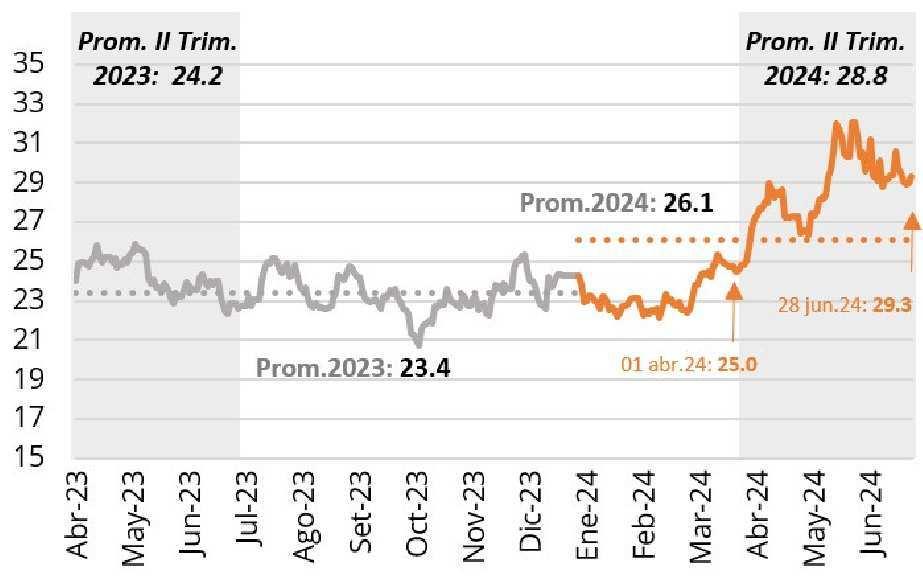

En el segundo trimestre de 2024, las cotizaciones de la plata mostraron una dinámica variada. Durante abril y mayo, los precios se incrementaron, impulsados por una mayor demanda en sectores industriales, asociados a la tecnología y energía renovable, así como por un creciente interés en metales refugio frente a la incertidumbre económica y geopolítica global. Esta tendencia al alza se vio respaldada por preocupaciones sobre la inflación y volatilidad en los mercados financieros. Sin embargo, en junio, los precios experimentaron una caída debido al fortalecimiento del dólar estadounidense y las expectativas de una política monetaria más restrictiva por parte de la Reserva Federal. Esta combinación de factores llevó a un ajuste a la baja en el valor de la plata hacia el final del trimestre.

Plata (H.Harman, US$ por onza troy)*

Promedio mensual

El precio promedio del II Trimestre 2024

(US$ 28.8 por onza troy) fue:

23.2% mayor que el precio prom. del trimestre anterior (I Trim. 2024: US$ 23.4 por ozt).

19.1% mayor que el precio prom. del mismo trimestre del 2023 (II Trim. 2023: US$ 24.2 por ozt).

23.1% por encima del precio promedio anual en el 2023 (prom. 2023: US$ 23.4 por ozt).

*Serie de precio spot diario. Fuentes: BCRP. Elaboración: SNMPE.

En el trimestre evaluado, junio fue el mes con el precio promedio más alto, mientras que en abril se registró el más bajo.

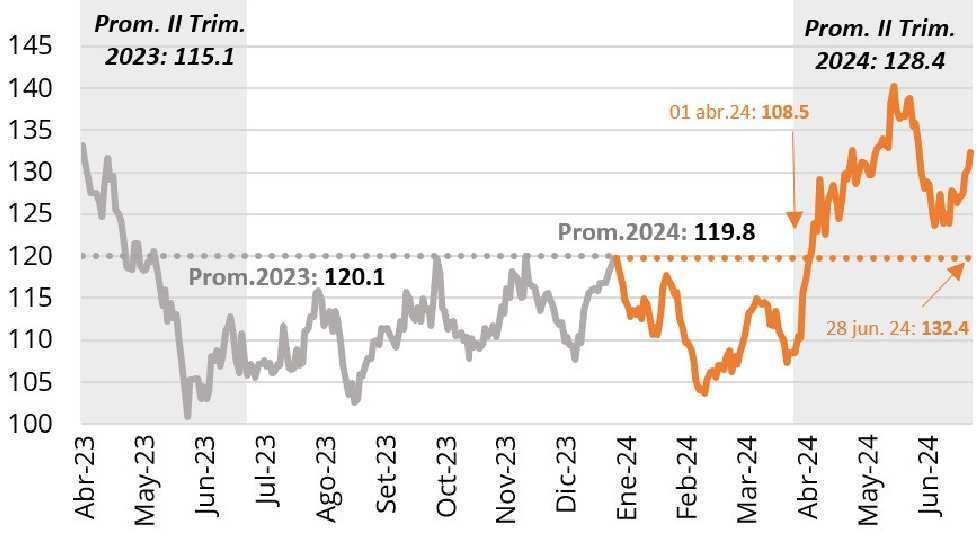

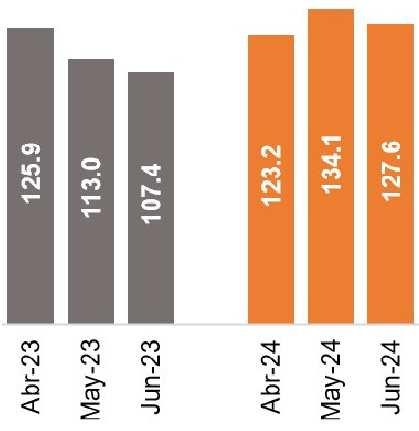

En abril de 2024, el precio promedio del zinc subió considerablemente debido a la reducción de inventarios en la Bolsa de Metales de Londres y una oferta ajustada, influenciada por una menor producción de minas y el mantenimiento de fundiciones en China. En mayo, inicialmente, los precios aumentaron por expectativas de mayor demanda en China y compras especulativas, pero luego cayeron debido a informes de menor consumo en ese país. Hacia el cierre del mes, los precios volvieron a subir ligeramente por la caída de inventarios y una mayor demanda de diversificación de cartera de inversiones. Sin embargo, en junio, los precios disminuyeron significativamente porque se registraron indicadores económicos negativos en Estados Unidos, altos inventarios y la apreciación del dólar, aunque en la última semana, se produjo una ligera recuperación impulsada por la reducción de inventarios y un incremento en la demanda de dicho mineral en India.

Zinc (Londres, cUS$ por libra)*

*Serie de precio spot diario.

Fuentes:

Promedio mensual

El precio promedio del II Trimestre 2024 (cUS$ 128.4 por libra) fue:

15.4% mayor que el precio prom. del trimestre anterior (I Trim. 2024: cUS$ 111.2 por libra).

11.6% mayor que el precio prom. del mismo trimestre del 2023 (II Trim. 2023: cUS$ 115.1 por libra).

6.9% superior al precio promedio anual en el 2023 (prom. 2023: cUS$ 120.1 por libra).

En el trimestre evaluado, mayo fue el mes con el precio promedio más alto, mientras que en abril se registró el más bajo.

Petróleo

En abril de 2024, los precios del petróleo mostraron una tendencia alcista debido a temores sobre reducciones en la oferta por riesgos geopolíticos, la decisión de la OPEP+ de mantener sus recortes de producción, incertidumbre en el suministro del Medio Oriente y la disminución de inventarios de crudo en EE.UU. Sin embargo, en mayo, los precios descendieron por la percepción de una oferta amplia que contrarrestó los temores geopolíticos, un pronóstico de menor demanda global de crudo, el aumento de inventarios en EE.UU. y la mayor producción de la OPEP+ y otros países. En junio, las cotizaciones volvieron a subir debido a un inesperado aumento en los inventarios petroleros en EE.UU., que mitigó los pronósticos de caída para la segunda mitad del año y las preocupaciones por la oferta relacionadas con factores geopolíticos.

Petróleo (US$/barril)*

*Serie de precio spot diario. Fuentes: EIA. Elaboración: SNMPE.

El precio WTI promedio del II Trimestre 2024 (US$ 81.8 por barril) fue:

5.6% por encima del precio promedio del trimestre inmediatamente anterior (I Trim. 2024: US$ 77.5 por barril).

10.09% mayor que el precio promedio del mismo trimestre del 2023 (II Trim. 2023: US$ 73.8 por barril)

5.4% superior al precio promedio anual en el 2023 (prom. 2023: US$ 77.6 por barril).

El precio Brent promedio del II Trimestre 2024 (US$ 84.6 por barril) fue:

2.1% por encima del precio promedio del trimestre inmediatamente anterior (I Trim. 2024: US$ 82.9 por barril).

7.9% mayor que el precio promedio del mismo trimestre del 2023 (II Trim. 2023: US$ 78.4 por barril).

2.6% mayor al precio promedio anual en el 2023 (prom. 2023: US$ 82.5 por barril).

En el trimestre evaluado, abril fue el mes con el precio promedio más alto, mientras que en mayo y junio se registraron los precios promedios más bajos.

Fuentes: EIA y BCRP. Elaboración: SNMPE

Gas

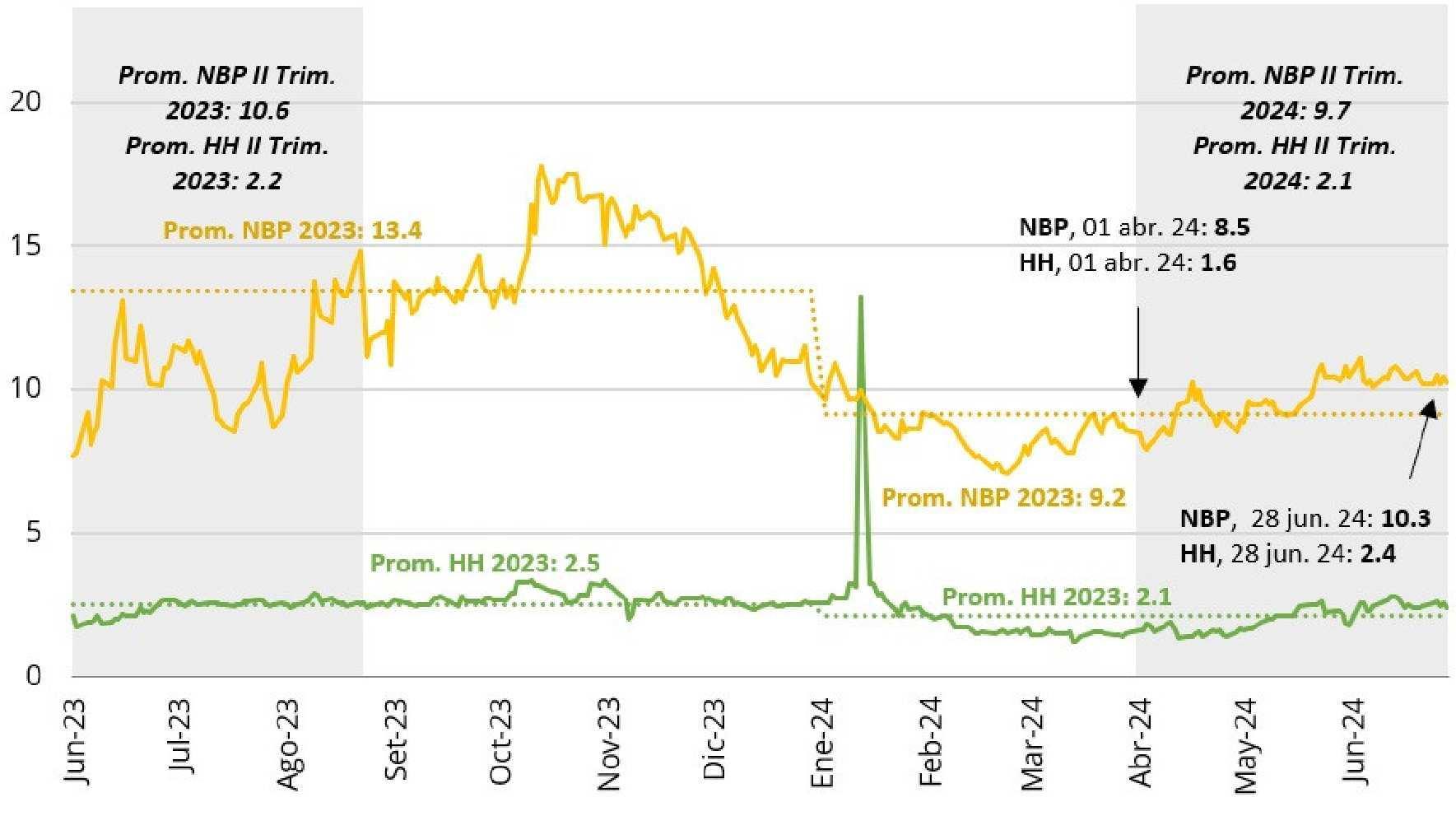

A pesar de haber experimentado una caída continua desde principios de este año, los precios del gas natural en los mercados HH (Henry Hub) y NBP (National Balancing Point) mostraron aumentos en el segundo trimestre del 2024. Las cotizaciones del gas natural HH reportaron un crecimiento constante de abril a junio, esta tendencia al alza fue impulsada por una menor producción de gas natural en Estados Unidos y por un aumento en la demanda debido a factores estacionales (demanda adicional de energía para sistemas de aire acondicionado y refrigeración durante los meses más cálidos). En contraste, el mercado NBP en el Reino Unido experimentó una mayor volatilidad. Aunque los precios fueron más estables en abril, aumentaron en mayor medida en mayo y junio debido a interrupciones en el suministro (en la planta de procesamiento operada por Gassco, en Noruega), fluctuaciones en la demanda, factores estacionales y el impacto del conflicto ruso-ucraniano (sanciones de la UE sobre el LNG ruso). Hacia el final de junio, los precios del gas NBP volvieron a estabilizarse debido a una oferta más equilibrada.

Gas natural (US$/MMBTU)*

*Serie de precio spot diario. Fuentes: EIA e ICE. Elaboración: SNMPE.

El precio NBP promedio del II Trimestre 2024 (US$ 9.7 por MMBTU) fue:

13.1% mayor que el precio promedio del trimestre inmediatamente anterior (I Trim. 2024: US$ 8.6 por MMBTU).

8.5% menor que el precio promedio del mismo trimestre del 2023 (II Trim. 2023: US$ 10.6 por MMBTU).

27.6% menor al precio promedio anual en el 2023 (prom. 2023: US$ 13.4 por MMBTU).

El precio HH promedio del II Trimestre 2024 (US$ 2.1 por MMBTU) fue:

3.5% menor que el precio promedio del trimestre inmediatamente anterior (I Trim. 2024: US$ 2.2 por MMBTU).

4.2% por debajo del precio promedio del mismo trimestre del 2023 (II Trim. 2023: US$ 2.2 por MMBTU).

18.3% menor al precio promedio anual en el 2023 (prom. 2023: US$ 2.5 por MMBTU).

En el trimestre evaluado, junio fue el mes con el precio promedio más alto, mientras que en abril se registró el más bajo.