5 minute read

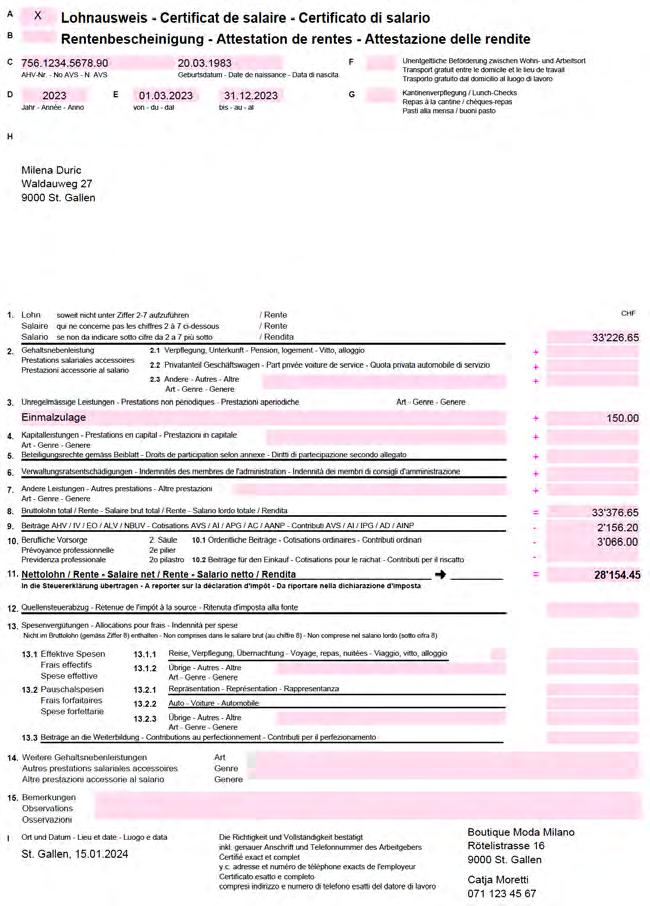

n Beispiel Lohnabrechnung Milena Duric

from Pilot-Kapitel

Im Arbeitsvertrag sind folgende Vereinbarungen betreffend Lohn festgehalten:

1. Der Jahreslohn beträgt CHF 72'800 und wird in 13 Raten ausbezahlt. Der 13. Monatslohn wird je zur Hälfte Ende Juni und Ende Dezember ausbezahlt.

2. Die Prämie für die Betriebsunfallversicherung beträgt 1% des Bruttolohnes.

3. Die Prämie für die Nichtbetriebsunfallversicherung von CHF 168.- übernimmt der Arbeitgeber a) Ergänzen Sie aufgrund dieser Angaben die nebenstehende Lohnabrechnung. b) Welche Buchungssätze ergeben sich aufgrund der Lohnabrechnung. Für die einzelnen Versicherungen und die Sozialleistungen werden keine Einzelkonten geführt. c) Weshalb ist der versicherte Lohn in der Pensionskasse tiefer als der vereinbarte Bruttolohn?

4. Die Prämie für die Krankentaggeldversicherung beträgt 1,5% vom Bruttolohn. Der Arbeitnehmer übernimmt davon 0,7%, der Arbeitgeber 0,8%.

5. Der für die Pensionskasse versicherte Jahreslohn beträgt CHF 47'075. Der BVG-Beitrag beträgt pro Jahr CHF 5'598.-, der BVG-Beitrag wird von der Pensionskasse in 12 Monatsraten in Rechnung gestellt und zwischen Arbeitgeber und Arbeitnehmerin hälftig geteilt.

Jahresbruttolohn – Koordinationsabzug = versicherter Lohn (72'800 – 25'725 = 47'075) d) Inwiefern profitieren Arbeitgeber und Arbeitnehmer vom Abschluss einer Krankentaggeldversicherung? n Beispiele von Lohnabrechnungen mit Lohnvorschuss, Spesenvorschuss, EO-Entschädigungen und Warenbezügen

AN: Längere Lohnfortzahlung bei lang andauernder Krankheit.

AG: Kann finanzielles Risiko bei doppelter Lohnzahlung überwälzen.

1. Lohnvorschuss

Franziska Meier ist in persönlichen Schwierigkeiten und hat im letzten Monat einen Lohnvorschuss bezogen. Verbuchen Sie den Lohnvorschuss vom 10. März und den Auszug der Lohnabrechnung vom 20. April

Lohnabrechnung Franziska Meier, April 2023 mit Lohnvorschuss

Spesenabrechnung Milena Duric, 15. Juni 2023

2. Spesenvorschuss

Milena Duric reist im Juni für vier Tage an die Kleiderbörse nach Lugano. Für Reise, Verpflegung und Unterkunft bezieht Milena am 06. Juni bar CHF 1'000.- vom Bankkonto. Am 15. Juni legt Milena Duric die nebenstehende Spesenabrechnung vor a) Die MWST auf den Spesen kann als Vorsteuer geltend gemacht werden. Ergänzen Sie deshalb in der Spesenabrechnung die MWST in CHF. Die MWST wird nach der Nettomethode berücksichtigt.

Ergänzen Sie den Auszug der Lohnabrechnung für Milena Duric mit der eingereichten Spesenabrechnung und erstellen Sie das Buchungsjournal, inkl. Spesenvorschuss (06.06.), Lohnabrechnung (20.06.) und Lohnzahlung (25.07.)

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe für Lehrperson)

3. EO (Erwerbsersatzordnung)-Entschädigungen

Franziska Meier ist schwanger und ab Juli im Mutterschaftsurlaub. Wir zahlen Milena das gesetzliche Minimum der Mutterschaftsentschädigung aus und erstellt dazu am 20. Juli eine Lohnabrechnung:

1. Ergänzen Sie die Lohnabrechnung mit den zutreffenden Beträgen.

Lohnabrechnung Franziska Meier, Juli 2023 mit Mutterschaftsentschädigung

1 Monatslohn (bis Juni 2023) (4'000)

Die SVA St. Gallen schreibt uns per 30. September die Mutterschaftsentschädigungen für die Zeit vom 01.07.2023 – 30.09.2023 auf unserer Akonto-Rechnung gut.

2. Verbuchen Sie die obige Lohnabrechnung und die Gutschrift der SVA St. Gallen

4. Warenbezüge a) Wie hoch würden Sie die Kleiderzulage (pro Monat) für Milena Duric ansetzen? Würden Sie den Monatslohn von bisher CHF 5'800 anpassen?

Catja Moretti hat mit dem Personal die folgende Vereinbarung getroffen: Sämtliche Mitarbeitende tragen während der Arbeitszeit Kleider aus dem Sortiment der Boutique Moda Milano. Die Kleider können auch in der Freizeit getragen werden. Mitarbeitende erhalten dafür monatlich eine Gutschrift auf Ihrem Lohn.

Individuelle Antworten b) Catja Moretti stellt die Kleiderbezüge in einer Excel-Tabelle zusammen. Im Dezember haben die Mitarbeitenden für CHF 7'850.75 Kleider zum reduzierten Einkaufspreis (ordentlicher Verkaufspreis CHF 12'722.50) bezogen, die Kleider im Ausverkauf wurden zum Einstandspreis im Wert von CHF 3'580.50 den Mitarbeitenden abgegeben.

Welche Buchungen muss Catja Moretti im Hinblick auf die MWST-Abrechnung noch vornehmen?

7 Ablauforganisation in der Lohnbuchhaltung

n Zusammenspiel zwischen Lohnbuchhaltung und Hauptbuch

Die Erstellung der Lohnabrechnung mag auf den ersten Blick einfach erscheinen: Man nimmt den im Arbeitsvertrag vereinbarten Bruttolohn, zählt die gesetzlich vorgeschriebenen Zulagen, wie z. B. Familienzulagen dazu, zieht die verschiedenen gesetzlich vorgeschriebenen Abzüge für die Sozialversicherungen ab und überweist den Nettolohn den Mitarbeitenden.

Die Mitarbeitenden haben jedoch in der Regel unterschiedlich hohe Löhne und damit auch unterschiedliche Lohnabzüge. Gleichzeitig muss für jeden Mitarbeitenden jeden Monat eine schriftliche Lohnabrechnung erstellt werden. Diese Lohnabrechnungen bilden die Grundlagen für den Lohnausweis, der von den Mitarbeitenden in ihrer Steuererklärung eingereicht werden muss.

All diese detaillierten und vertraulichen Informationen separat in einer sogenannten Lohnbuchhaltung geführt In einer digitalen Lohnbuchhaltung können die entsprechenden Dokumente auf Knopfausdruck ausgedruckt und die erforderlichen Meldungen an die Versicherungen automatisch übertragen werden

Die Ergebnisse der Lohnbuchhaltung (in Swiss21 ist dies die Applikation 21. ABASALARY) werden automatisch in die entsprechenden Hauptbuchkonten (in Swiss21 ist das Hauptbuch 21. ABANINJA) übertragen.

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe für Lehrperson) n Stammdaten der Mitarbeitenden erstellen und «pflegen» n Monatlicher Lohnlauf

Die Angaben zu den Mitarbeitenden bilden die Grundlage für die Lohnbuchhaltung.

In der folgenden Abbildung sehen Sie, wie der «Lohnlauf» in ABASALARY erfolgt:

Welche Angaben der Mitarbeitenden benötigen wir in der Lohnbuchhaltung?

Kategorie von Daten Beispiele von Daten

Personal Name, Adresse, ... Sozialversicherungsnummer

Arbeitsverhältnis Ausbildung, Lohndaten Lohn, Kinder Alter der Kinder für Familienzulagen

Was geschieht in der Lohnbuchhaltung konkret wohl in den folgenden Schritten?

Mitarbeiter abrechnen Lohnabrechnung erstellen

(Arbeitszeit eintragen, Zulagen

Zahlungen erstellen Zahlungsauftrag an Bank erstellen

Monat definitiv setzen Bestätigung, dass die Löhne korrekt überwiesen worden sind

In Fibu verbuchen Übertrag der Zahlen ins Hauptbuch

2270 Verb Sozialversicherungen

5000 Lohnaufwand

5700 Sozialversicherungsaufwand

8 Durchlaufkonten für die Übertragung ins Hauptbuch

Für eine bessere Übersicht führen viele Unternehmungen Einzelkonten für jede Versicherung und die verschiedenen Sozialversicherungsaufwände. Die Saldi dieser Einzelkonten werden in Kontengruppen zusammengefasst:

Damit im Konto 5000 Lohnaufwand die Bruttolohnsumme abgelesen werden kann, die Zulagen und Abzüge über ein Durchlaufkonto gebucht werden. Tragen Sie den folgenden Buchungsbeleg aus der Lohnbuchhaltung (ABASALARY) in die Einzelkonten des Hauptbuches (ABANINJA) ein.

Welche Buchung fehlt noch zum definitiven Abschluss dieses Lohnlaufes?

Banküberweisung des Nettolohnes (Nr. 13)

Nach jedem Lohnlauf und der Überweisung der Nettolöhne muss das Lohndurchlaufkonto ausgeglichen sein.

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

9 Auswertungen auf Knopfdruck erstellen

Der grosse Vorteil der Lohnbuchhaltung liegt darin, dass die Auswertungen, wie z. B. Lohnausweise oder die Lohndeklarationen auf Knopfdruck erstellt werden können

Lernziele Begriffe

1 Elemente einer Lohnabrechnung

2 3-Säulen-Konzept: Grundlage der Sozialbeiträge

3 Vom Bruttolohn zum Nettolohn: Übersicht der Lohnabzüge

4 Lohndeklarationen, Akontorechnungen, Schlussrechnungen

5 Typische Konten im Zusammenhang mit Lohnzahlungen

6 Typische Buchungen im Zusammenhang mit Lohnzahlungen

7 Ablauforganisation in der Lohnbuchhaltung

8 Durchlaufkonten für die Verbuchung ins Hauptbuch

9 Auswertungen auf Knopfdruck

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe für Lehrperson)

Übung 1

Elemente einer Lohnabrechnung

Notizen / Merkpunkte

Siehe www.istest2.ch

Übung 2

Drei-Säulen-Konzept: Grundlage der Sozialbeiträge

Notizen / Merkpunkte

Siehe www.istest2.ch

Übung 3

Vom Bruttolohn zum Nettolohn: Übersicht der Lohnabzüge

Übung 4

Lohndeklaration, Akontozahlungen und Schlussabrechnung

Siehe www.istest2.ch

Notizen / Merkpunkte

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

Notizen / Merkpunkte

Siehe www.istest2.ch

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe für Lehrperson)

Übung 5

Typische Konten im Zusammenhang mit Lohnzahlungen

Übung 6

Typische Buchungen im Zusammenhang mit Lohnzahlungen

Notizen / Merkpunkte

Siehe www.istest2.ch

Notizen / Merkpunkte

Siehe www.istest2.ch

Übung 7

Lohnbuchhaltung mit Swiss21

Notizen / Merkpunkte

Siehe www.istest2.ch

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe für Lehrperson)

Aufgabe 1

Human Resources

Siehe www.istest2.ch

Notizen / Merkpunkte

Aufgabe 2

Bewerbungen in der Schwangerschaft

Notizen / Merkpunkte

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

Siehe www.istest2.ch

Aufgabe 3

Fringe Benefits

Notizen / Merkpunkte

Aufgabe 4

Lohnnebenkosten

Notizen / Merkpunkte n Typische Konten für die Lohnbuchhaltung

Seit 1993 entwickeln wir gemeinsam Unterrichtsmaterialien für Wirtschaft und Recht auf der Sekundarstufe II. Ausgangspunkt unserer Überlegungen sind immer die konkrete Umsetzung im Unterricht, die Denk- und Lernprozesse der Schülerinnen und Schüler.

Unser Anspruch: Lehrpersonen sollen mit unseren Unterlagen professioneller, gelassener und mit Freude unterrichten können. Schülerinnen und Schülern wollen wir das Rüstzeug und ein vertieftes Verständnis von wirtschaftlichen und rechtlichen Zusammenhängen mitgeben, damit sie im privaten und beruflichen Umfeld bewusst handeln, entscheiden und mitgestalten können.

Autoren

■ Dr. Urs Saxer ist Wirtschaftslehrer an der Kantonsschule Schaffhausen und Brückendozent am Institut für Wirtschaftspädagogik (IWP) der Universität St. Gallen. urs.saxer@strteachware.ch

■ Thomas Tobler, mag. oec., ist Wirtschaftslehrer und Rektor an der Kantonsschule Stadelhofen, Zürich. thomas.tobler@strteachware.ch

■ Heinz Rüfenacht, lic. oec., war bis 2014 Wirtschaftslehrer am Bildungszentrum Wirtschaft, Weinfelden. heinz.ruefenacht@strteachware.ch

Über Rückmeldungen und Anregungen freuen wir uns sehr Gerne nehmen wir Ihr Feedback auf info@strteachware.ch entgegen.

Wir wünschen Ihnen einen interessanten und anregenden Unterricht mit Ihren Lernenden.

Sommer 2023

Urs Saxer, Thomas Tobler, Heinz Rüfenacht

STR Teachware GmbH | Rötelistrasse 16 | CH-9000 St. Gallen | strteachware.ch