Lohnbuchhaltung mit Swiss21 (Teil 1)

Ausgabe 2022 / 2023

Ausgabe für Lehrperson

Lehrmittelreihe «Brennpunkt Wirtschaft und Gesellschaft»

Brennpunkt Rechnungswesen

Lernmodul 4 «Lohnabrechnung - mit Swiss21»

Ausgabe für Lehrperson

Urheberrechtliche Regelungen für Lehrpersonen

Die vorliegende Print-Broschüre bzw. PDF-Datei ist urheberrechtlich geschützt.

Für Lehrpersonen gelten die folgenden urheberrechtlichen Regeln:

■ Lehrpersonen dürfen für den Unterricht in ihrer Klasse Ausschnitte oder einzelne Seiten des Werks kopieren – nicht aber ganze Kapitel.

■ Aus erworbenen Werken dürfen Lehrpersonen neue Materialien für ihren eigenen Unterricht zusammenstellen. Es ist allerdings strafbar, diese Materialien an Dritte weiterzugeben, selbst wenn diese an der gleichen Schule unterrichten.

■ Abgesehen von obigen Ausnahmen ist es verboten, die Print-Broschüre oder Teile daraus zu kopieren und öffentlich zugänglich zu machen.

■ Mit dem Kauf der PDF-Datei erwerben Sie eine persönliche Lizenz. Diese ist nicht übertragbar. Jede Nutzerin / jeder Nutzer dieses Lehrmittels benötigt eine eigene Lizenz.

Bei Verletzung des Urheberrechts haften Sie als Lizenznehmer / Lizenznehmerin persönlich.

Pilot-Auflage 2022/2023

Gestaltung Umschlag und Aktualisierungen: schmizz communicate 360°, Schaffhausen

Druck Broschüren: Copy + Print AG, Schaffhausen

3 Lohnbuchhaltung – mit Swiss21

Die Lohnbuchhaltung (engl.: Payroll) ist verantwortlich für das Erfassen, das Abrechnen und das Buchen der Löhne. Dabei sind verschiedene gesetzliche und auch freiwillige Abzüge zu berücksichtigen.

In einer digitalisierten Lohnbuchhaltung wird für jeden Mitarbeiter und jede Mitarbeiterin ein eigenes digitales Lohnkonto geführt. Mit diesen personalisierten Datensätzen lässt sich eine Lohnabrechnung einfach erstellen und die Verbuchung der Lohnzahlungen automatisieren.

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

1 Elemente einer Lohnabrechnung

Catja Moretti führt seit drei Jahren sehr erfolgreich die Kleiderboutique Milano

Damit sich Catja Moretti vermehrt um den Einkauf und die Erweiterung der Boutique kümmern kann, hat sie per 01.03.2023 Milena Duric als Mitarbeiterin mit einem Pensum von 100% eingestellt.

Dieser Schritt verändert nicht nur den Arbeitsalltag von Catja Moretti, sondern auch ihre rechtliche Lage. Denn als Arbeitgeberin übernimmt sie wichtige Pflichten. Geregelt sind die Pflichten der Arbeitgeber unter anderem im Obligationenrecht unter den Artikeln 322 bis 330b OR.

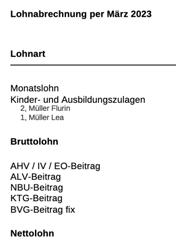

Die erste Pflicht besteht darin, den Mitarbeitenden den Lohn zu bezahlen. Catja Moretti hat mit Swiss21 die nebenstehende Lohnabrechnung erstellt. Beantworten Sie dazu die untenstehenden Fragen:

n Bruttolohn

1. Ist der Bruttolohn von CHF 5'600 für Milena Duric angemessen?

Begründen Sie Ihre Antwort mit den Ergebnissen des Statistischen Lohnrechners.

2. Was ist der Unterschied zwischen einer Kinderzulage und einer Ausbildungszulage?

Suchen Sie im Merkblatt Familienzulagen möglichst viele Unterschiede.

Resultate des Lohnrechners:

25% verdienen weniger als Zentralwert (Median) 25% verdienen mehr als

3 873 CHF 4 390 CHF 5 003 CHF

4 318 CHF 4 894 CHF 5 578 CHF

Je nach Eingaben variieren die Resultate. Gemäss den Ergebnissen des Lohnrechners bewegt sich der Lohn von CHF 5'600 im oberen Segment.

Kriterium Kinderzulage Ausbildungszulage

Anspruch Kinder bis 16 Jahren Kinder in Ausbildung

Zwischen 16 – 25 J.

Höhe Mind. 200 CHF / Mt Mind. CHF 250 CHF/Mt. In welchem Kanton erhält man als Arbeitnehmer:in die höchsten Familienzulagen?

Kanton Kinderzulage Ausbildungszulage

VS, GE 305/405 bzw. 311/411 445/545 bzw. 415/515

3. Welche Familienzulagen erhalten Ihre Eltern

Individuelle Antworten

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

2 Drei-Säulen-Konzept: Grundlage der Sozialbeiträge

In einer Lohnabrechnung werden verschiedene Abzüge aufgelistet. Die erste Gruppe der Lohnabzüge nennt man auch Sozialabzüge, es handelt sich um Beiträge an die Sozialversicherungen.

Soziale Sicherheit soll die gesamte Bevölkerung vor den wichtigsten Lebensrisiken schützen, wie z. B. medizinische Versorgung, Verdienstausfall bei Krankheit, Mutterschaft, Arbeitsunfälle und Berufskrankheiten, Alter, Tod, Invalidität, Arbeitslosigkeit, Familienlasten. Es handelt sich somit bei der «sozialen Sicherheit» um Massnahmen, mit denen die wichtigsten Unsicherheiten des menschlichen Lebens aufgefangen werden können

Solche Massnahmen bedingen eine Solidarität zwischen den verschiedenen Einkommensklassen und Generationen innerhalb einer Gesellschaft. Gemäss dem Grundprinzip der Versicherungen sollen dadurch grundsätzlich die von den negativen Auswirkungen und Schicksalsschlägen verschonten Bevölkerungskreise jenen Personen helfen, die von den genannten Risiken betroffen sind und einen finanziellen Schaden erleiden.

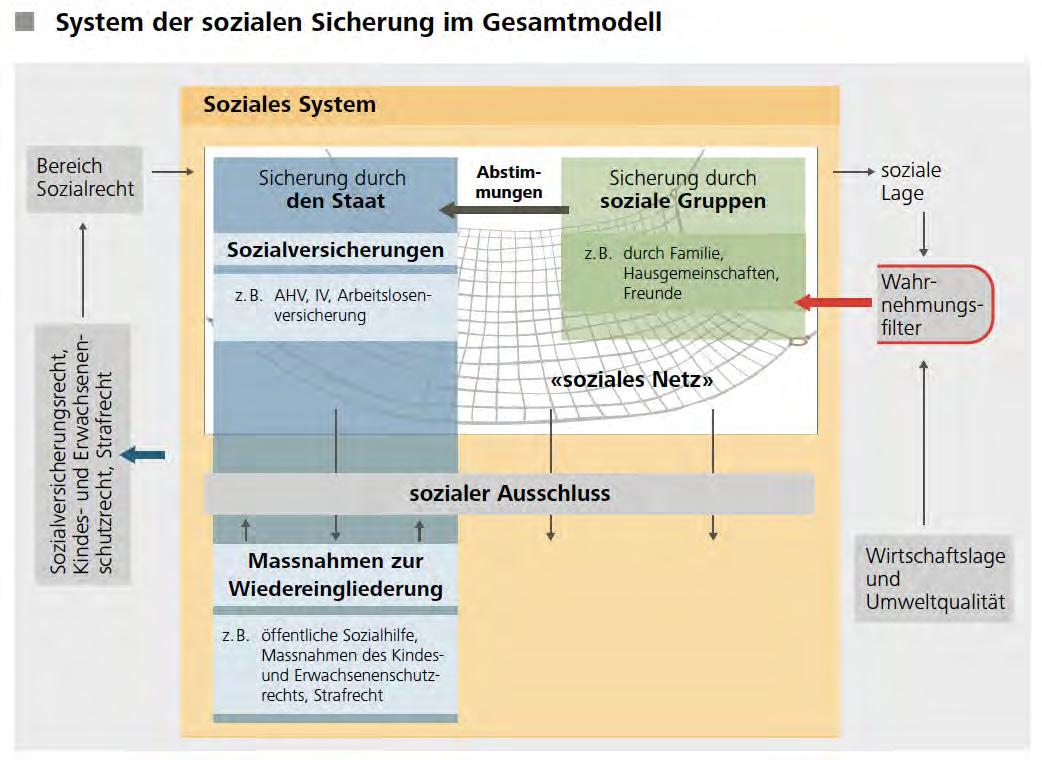

Der Schweizer Sozialwissenschafter François Höpflinger hat das Gesamtsystem der sozialen Sicherung in der Schweiz in einem Modell dargestellt. Er geht dabei von einem sozialen Netz im Zentrum der Gesellschaft aus. Dieses Netz soll Menschen davor schützen, in existentielle Not zu geraten.

Das Sozialversicherungssystem der Schweiz besteht aus einer Vielzahl verschiedener Sozialwerke. Jedes dient einem genau definierten Zweck und ist in einem eigenen Bundesgesetz geregelt, auf der Grundlage von Art. 111 Bundesverfassung (BV) Im Mittelpunkt steht das 3-Säulen-Konzept. Damit ist der dreistufige Schutz gegen die finanziellen Folgen von Alter, Tod und Invalidität gemeint.

Die erste Säule umfasst die obligatorische, staatlich getragene Vorsorge durch die Alters- und Hinterlassenenversicherung (AHV) und die Invalidenversicherung (IV). Ziel dieser Säule ist die reine Existenzsicherung. Wird dieses Ziel nicht erreicht, unterstützt der Staat die betroffenen Personen mit Ergänzungsleistungen. In der zweiten Säule wird diese Sicherung ergänzt um die ebenfalls obligatorische, aber privat getragene Pensionskasse (berufliche Vorsorge).

Die zweite Säule soll die reine Existenzsicherung so weit ergänzen, dass nach der Pensionierung etwa 60 % des letzten Erwerbseinkommens abgedeckt werden, gemäss Art. 119 BV.

Die dritte Säule umfasst die private, freiwillige Vorsorge. Sie kann von den Versicherten daher individuell ausgestaltet werden und soll den gewohnten Lebensstandard auch im Alter, bei Invalidität oder nach dem Tod eines Familienangehörigen sicherstellen. Weil der Staat ein Interesse daran hat, dass auch dieser Teil der sozialen Sicherung funktioniert, schafft er in diesem Bereich Steueranreize.

Die AHV (wie auch die Invalidenversicherung [IV] und die Arbeitslosen- und Unfallversicherung) funktioniert nach dem Umlageverfahren. Danach werden die eingenommenen Beiträge direkt zur Deckung der aktuellen Versicherungsleistungen (Renten) verwendet.

Die berufliche Vorsorge wird nach dem Kapitaldeckungsverfahren finanziert. Jeder Versicherte spart mit seinen Beiträgen und jenen des Arbeitgebers während 40 Jahren seine Rentenansprüche selbst an; es wird daher keine Umverteilung vorgenommen. Der Bund legt im Gesetz über die berufliche Vorsorge (BVG) einen Mindeststandard fest, der für alle Pensionskassen gilt.

Aufgrund der unterschiedlichen Finanzierung der ersten und zweiten Säule werden die Zahlungen von unterschiedlichen «Kassen» abgewickelt

In der ersten Säule erheben etwa 100 Ausgleichskassen die Sozialbeiträge der Arbeitnehmerinnen und Arbeitnehmern, Selbstständigen sowie Nichterwerbstätigen. Verbindungsglied zwischen den rund 100 Ausgleichskassen ist die Zentrale Ausgleichsstelle in Genf. Sie verbucht die Beiträge aller Ausgleichskassen und stellt ihnen die Mittel zur Auszahlung der Renten zur Verfügung (AHV-Statistik 2021)

In der zweiten Säule wickeln etwa 1'400 Pensionskassen die berufliche Vorsorge über die Unternehmungen ab Eine Unternehmung kann für die Pensionskasse ihrer Angestellten eine firmeneigene Stiftung gründen. Sie kann sich aber auch einer sogenannten Sammelstiftung, das sind Pensionskassen von grossen Versicherungsgesellschaften wie z. B. Baloise oder Swisslife, anschliessen. Bei Staatsbetrieben, Bund und Kantonen sind die Pensionskassen meistens als Einrichtungen des öffentlichen Rechts organisiert. (Pensionskassenstatistik 2021)

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

Lohnbuchhaltung – mit Swiss21 (Ausgabe für Lehrperson)

3 Vom Bruttolohn zum Nettolohn: Übersicht der Lohnabzüge

In der folgenden Übersicht finden Sie die wichtigsten Angaben zu den verschiedenen Lohnabzügen. Recherchieren Sie die Angaben für die gestrichelten Kästchen im Internet.

Lohnabzüge vom Bruttolohn / Beiträge für ... (Abrechnungspartner)

Welche Leistungen werden ausbezahlt?

Renten (wiederkehrende Zahlungen) für Frauen (ab 64 Jahren), Männer (ab 65 Jahren), Witwen/Witwer und Waisen

Max. AHV-Rente für

Alters- und Hinterlassenenversicherung

(Ausgleichskasse / Sozialversicherungsamt SVA)

- Alleinstehende Person

2'450.- / Monat

Wer ist versicherungspflichtig?

Abkürzung

Finanzierung

Besonderheiten Arbeitnehmende Arbeitgebende

Nicht vergessen! Ab 20. Altersjahr und nicht erwerbstätig: selbständig Mindestbeitrag von CHF ...

Invalidenversicherung

(Ausgleichskasse / Sozialversicherungsamt SVA)

Erwerbsersatzordnung

(Ausgleichskasse / Sozialversicherungsamt SVA)

Familienzulagen

(Familienausgleichkasse (FAK) / Sozialversicherungsamt SVA)

3'675.- / Monat

- Ehepaar Obligatorisch für Erwerbstätige ab: (z. B. Lehrlinge):

Renten / Teilrenten für Personen, die wegen eines psychischen oder physischen Gesundheitsschadens erwerbsunfähig sind.

Max. Entschädigung:

2'450.- / Monat

Ersatz (Geldzahlungen) für

- Verdienstausfall der dienstleistenden Personen in Armee, Zivilschutz, Zivildienst.

- Mütter für Erwerbsausfall, während

14 Wochen (98 Tage) nach der Geburt, sofern sie davor erwerbstätig waren

- Väter für Erwerbsausfall während 2 Wochen innert 6 Monate nach Geburt.

Max. Entschädigung:

Kinderzulagen, mind.:

Ausbildungszulagen, mind.:

250.-

Obligatorisch für Nichterwerbstätige ab: (z. B. Gymnasiast:innen, Studierende)

Verw.kosten:

einzahlen, um keine Beitragslücke zu erhalten AHV-Beitragslücke von einem Jahr verringert Rente um rund 2,3 Prozent

Grundsatz «Eingliederung kommt vor Rente», d. h., es werden von der IV Massnahmen abgeklärt und finanziert, die eine Wiedereingliederung der invaliden Person ins Erwerbsleben ermöglichen.

Obligatorisch für Arbeitgeber, Selbständigerwerbende

Beitrag (bis 5%) FAK, VerwaltungsKostenbeitrag (VK)

–2.65%, VK-Beitrag max. 5%

5%

Wo AHV- oder IV-Renten die minimalen Lebenskosten nicht zu decken vermögen, besteht ein Rechtsanspruch auf Ergänzungsleistungen.

Im Kanton Wallis zahlen die Arbeitnehmenden bei allen FAK einen Beitrag von 0,42%

Lohnabzüge vom Bruttolohn / Beiträge für ... (Abrechnungspartner)

Welche Leistungen werden ausbezahlt? Wer ist versicherungspflichtig?

Abkürzung

Finanzierung

Besonderheiten Arbeitnehmende Arbeitgebende

Arbeitslosenversicherung (Ausgleichskasse / Sozialversicherungsamt SVA)

Entschädigung in Form von Taggeldern bei Arbeitslosigkeit, wetterbedingten Arbeitsausfällen, Kurzarbeit und bei der Zahlungsunfähigkeit des Arbeitgebers. Sie bezahlt auch Wiedereingliederungsmassnahmen.

Max. Entschädigung:

70% des vers. Lohnes für max. 2 Jahre (520 Taggelder)

Obligatorisch für alle in der AHV beitragspflichtigen Arbeitnehmenden und ihre Arbeitgebenden.

Versicherter Lohn: max. CHF 148'200.-

Pensionskasse (z. B. Asga, Swisscanto, Kantonale Pensionskasse Solothurn, BVG Sammelstiftung

Swiss Life, Migros-Pensionskasse)

Berufsunfallversicherung

(z. B. SUVA, AXA, Generali)

NichtberufsunfallVersicherung

(z. B. Allianz, Baloise, Helvetia)

Alters-, Invaliden- und Hinterlassenenrenten, wie bei der AHV.

Zusätzlich können Versicherte ihre Ansprüche auf Vorsorgeleistungen verpfänden oder einen Betrag bis zur Höhe der Freizügigkeitsleistung vorbeziehen, um damit Wohneigentum für den eigenen Bedarf erwerben zu können.

Pflegeleistungen und Kostenvergütungen, wie z. B. Spitalkosten, Medikamente, sowie Geldleistungen für Verdienstausfall als Folge von Unfällen während der Arbeit

Pflegeleistungen und Kostenvergütungen, wie z. B. Spitalkosten, Medikamente, sowie Geldleistungen für Verdienstausfall als Folge von Unfällen während der Freizeit

Obligatorisch für Erwerbstätige (ab 1. Januar nach dem 17. Geburtstag) mit einem Jahreslohn ab:

Obligatorisch für alle in der Schweiz beschäftigten Arbeitnehmenden.

Obligatorisch für Arbeitnehmende, die mind 8 Stunden pro Woche beim selben Arbeitgeber arbeiten.

KrankentaggeldVersicherung

(z. B. Helsana, Swica, Zürich)

Geldzahlung in Form von Taggeldern. Entlastet Arbeitgebender von gesetzlicher Lohnfortzahlungspflicht (gemäss OR bis 10 Mt. je nach Anstellungsdauer und Kanton Verbessert den Schutz der Arbeitnehmenden bei länger andauernder Krankheit.

Freiwillig für Arbeitgebende und Arbeitnehmende

Zuständig: Regionale Arbeitsvermittlungszentren (RAV)

Selbstständig Erwerbende können sich bei ALV nicht versichern. Grund: Arbeitslosigkeit = unternehmerisches Risiko.

Bruttolohn – Koordinationsabzug1

CHF 25'725

= Versicherter Lohn

18-25-Jährige: Todesfall und Invalidität, ab 1. Januar nach 24. Geb.: auch Risiko Alter (Spargutschriften)

Teilzeitbeschäftigte, die weniger als 8 Stunden arbeiten, sind nur gegen Berufsunfälle versichert; Risiko für Nichtbetriebsunfälle privat (z. B. über Krankenkasse) versichern

Drei Faktoren, die Höhe der Prämie stark beeinflussen: Wartefrist, Höhe der Taggelder und Dauer der Leistung

1 Koordinationsabzug: Weil bei sehr geringen Einkommen die Leistungen der AHV bereits ausreichen, um die Zielgrösse, das «gewohnte Einkommen», sicherzustellen, wird die berufliche Vorsorge mit der AHV abgestimmt (koordiniert). Ein gewisser «Basisbetrag», der Koordinationsbetrag von CHF 25‘725.– (Stand 2023), wird daher in der zweiten Säule nicht versichert. Der AHV-Bruttolohn abzüglich Koordinationsbetrag ergibt den koordinierten Lohn, das ist der für das BVG versicherte und damit beitragspflichtige Lohn. So beträgt beispielsweise der im BVG versicherte und beitragspflichtige Lohn bei einem AHV-Lohn von CHF 60‘000.– «nur» CHF 34‘275 – (CHF 60‘000.- minus CHF 25‘725.-)

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe für Lehrperson)

4 Lohndeklarationen, Akontorechnungen, Schlussrechnungen

Die Arbeitgeber ziehen bei den Lohnabrechnungen die Arbeitnehmerbeiträge vom Bruttolohn ab und rechnen diese – zusammen mit den Arbeitgeberbeiträgen – mit den (Sozial-)Versicherungen ab.

n Abrechnung der AHV-Beiträge mit der AHV-Ausgleichskasse (im Beispiel die Sozialversicherungsanstalt (SVA) St. Gallen)

1. Zu Beginn des Jahres meldet die Unternehmung die voraussichtliche Lohnsumme der Mitarbeitenden mit dem Formular Lohndeklaration

Ergänzen Sie dazu die folgende Darstellung mit den Begriffen «Bruttolohn», «Nettolohn», «Arbeitnehmer (AN)-Beiträge» und «Arbeitgeber (AG)-Beiträge»:

Bruttolohn

Nettolohn ANBeiträge AGBeiträge

Auszahlung an Mitarbeiter:in

Abrechnung mit Ausgleichskasse, Pensionskasse und Versicherungen

2. Die SVA stellen den Unternehmungen monatlich, quartalsweise, halbjährlich oder jährlich Akonto-Rechnungen

n Verwaltungskostenbeitrag (VK)

Für ihre Tätigkeit erheben die Ausgleichskassen von den Arbeitgebern einen Verwaltungskostenbeitrag. Dieser variiert je nach Ausgleichskasse. Er beträgt jedoch nicht mehr als 5% der AHV/IV/EO-Beitragssumme.

3. Nach Abschluss des Geschäftsjahres meldet die Unternehmung die definitive Lohnsumme. Die SVA erstellt daraus die Schlussabrechnung

n Abrechnung der BVG-Beiträge mit der Pensionskasse2

Die Pensionskasse berechnet aufgrund der Personalangaben die BVG-Beiträge:

n Abrechnung der Beiträge für Betriebsunfall und Nichtbetriebsunfall versicherung mit der Unfallversicherung

Die Unfallversicherung berechnet die Akonto-Rechnungen aufgrund der voraussichtlichen Lohnsumme. Gemäss der definitiven Lohndeklaration am Ende des Jahres wird die Schlussrechnung erstellt. Wenn gemäss den Akonto-Rechnungen zu viel Beiträge bezahlt worden sind, erfolgt eine Rückerstattung, andernfalls ist eine Nachzahlung fällig.

n Abrechnung der Beiträge für Krankentaggeld mit der Versicherung bzw. der Krankenkasse

Bei der Krankentaggeldversicherung besteht Vertragsfreiheit. In der Regel wird eine Wartefrist von 7, 14, 30, 60 oder 90 Tagen vereinbart. Die Krankentaggelder werden für Kalendertage gerechnet und ausbezahlt; die Arbeitslosentaggelder werden pro Arbeitstag gerechnet. Für die Berechnung von Krankentaggeldern sind deshalb 365 Kalendertage pro Jahr einzusetzen Bis zur Leistungspflicht der Krankentaggeldversicherung hat der Arbeitgeber Lohnfortzahlung zu leisten

n Spezialfall: Familienausgleichskassen (FAK)

Die Familienausgleichskassen (FAK) haben zum Ziel eine gewisse Solidarität unter den Arbeitgebern oder den Selbständigerwerbenden zu schaffen, die der gleichen Kasse angeschlossen sind. Der Lastenausgleich innerhalb der angeschlossenen Mitglieder dient dazu, dass die Arbeitgeber beim Entscheid jemanden einzustellen nicht einer Person, die keine Kinder hat, gegenüber einer Person mit Kindern, den Vorzug geben.

Grundsätzlich werden die Familienzulagen durch die Arbeitgeber monatlich, zusammen mit dem Lohn ausbezahlt. Die Arbeitgeber müssen ihre Angestellten über den Anspruch auf Familienzulagen informieren, ihnen das Antragsformular zur Verfügung stellen und dieses ausgefüllt an die Familienausgleichskasse (FAK) weiterleiten. Wenn der Arbeitgeber Kenntnis erhält von veränderten Umständen, und sich diese auf den Anspruch auf Familienzulagen seines Angestellten auswirken könnten, muss er dies der FAK unverzüglich melden.

Die Familienzulagen für Arbeitnehmende werden von den Arbeitgebern finanziert. Die Selbständigerwerbenden bezahlen Beiträge zur Finanzierung der Familienzulagen für Selbstständigerwerbenden. Die Familienzulagen für Nichterwerbstätige werden hauptsächlich von den Kantonen finanziert. Die Kantone regeln die Finanzierung der Familienzulagen. Im Weiteren werden auch von den Familienausgleichskassen (FAK) Verwaltungskostenbeiträge erhoben.

2 Pensionskassen: Im Jahr 2021 zahlten rund 1,9 Millionen Frauen und 2,5 Millionen Männer gesamthaft 21,3 Milliarden CHF reglementarische Beiträge in die berufliche Vorsorge ein. 869’722 Bezüger:innen von Altersrenten erhielten insgesamt 24,6 Milliarden CHF ausbezahlt.

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson)

Ende 2021 betrug die Bilanzsumme der 1’389 Pensionskassen in der Schweiz insgesamt 1'159 Milliarden CHF (Pensionskassenstatistik 2021).

5 Typische Konten im Zusammenhang mit Lohnzahlungen

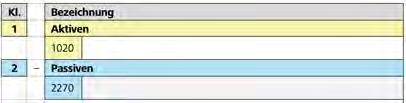

n Kontokorrent-Konto für Verbindlichkeiten Sozialversicherungen

Weil die definitiven Lohnsummen erst Ende des Jahres feststehen, stellen die SVA/Ausgleichskassen für die Arbeitnehmer- und Arbeitgeberbeiträge Akonto-Rechnungen aufgrund der anfangs Jahr gemeldeten voraussichtlichen Lohnsummen.

Die den Mitarbeitenden ausbezahlten Familienzulagen (Kinder- und Ausbildungszulagen) und EO-Entschädigungen (Erwerbsersatz für Militärdienstleistende, Mutterschafts-/Vaterschaftsurlaub) werden von den Ausgleichskassen/SVA den Unternehmungen nicht überwiesen, sondern mit den Akonto-Rechnungen verrechnet. Aus diesem Grund werden die Verbindlichkeiten gegenüber den Sozialversicherungen als Kontokorrent-Konto (KK) geführt.

Kl. Bezeichnung

1 Aktiven

1020 Bank

2 – Passiven

2270 Verb Sozialversicherungen (KK Soz-Vers)

- AN-Beiträge, AG-Beiträge

- Zahlung der Akonto-Rechnungen an Vers.

- Gutschriften SVA für bezahlte Familienzulagen und

Für eine bessere Übersicht führen viele Unternehmungen Einzelkonten für jede Versicherung und die verschiedenen Sozialversicherungsaufwände. Die Saldi dieser Einzelkonten werden in Kontengruppen zusammengefasst:

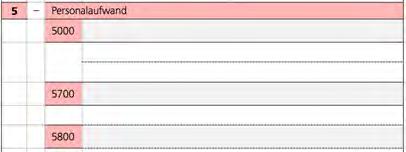

n Bruttolohn-Summe im Konto 5000 Lohnaufwand

Viele Prämien werden in % des Bruttolohnes berechnet. Aus diesem Grund wird die Bruttolohnsumme in einem Konto separat ausgewiesen. Zur besseren Interpretation des Personalaufwandes werden die Arbeitgeberbeiträge und der übrige Personalaufwand in Einzelkonten separat ausgewiesen.

Kl. Bezeichnung

3 Betriebsertrag aus Lieferungen und Leistungen

4 – Aufwand für Material, Handelswaren und Dienstleistungen

= Bruttogewinn

5 – Personalaufwand

5000 Lohnaufwand (zeigt den Bruttolohn)

- Nettolohn

- AN-Beiträge

5700 Sozialversicherungsaufwand

- AG-Beiträge, inkl. Verw-kosten-Beiträge

5800 Übriger Personalaufwand

- Stelleninserate, Assesments

- Weiterbildung, Fitnessraum, Personalanlässe, Geschenke

- Pensionierungsfeiern, Sozialplan

6 – Übriger Betriebsaufwand, Abschreibungen und Finanzergebnis

= Betriebsgewinn

6 Typische Buchungen im Zusammenhang mit Lohnzahlungen

Nr Geschäftsfall Soll / Haben Bemerkungen

1 Auszahlung Nettolohn an Mitarbeitende (inkl. Familienzulagen, EO-Entschädigungen für Militärdienst, Mutterschafts- und Vaterschaftsurlaub)

2 Arbeitnehmer-Beiträge an - Pensionskasse

- AHV/IV/EO

- Krankentaggeld-Versicherung

Arbeitgeber-Beiträge an

- Pensionskasse

- AHV/IV/EO

3

- Familienausgleichskasse (FAK)

- Betriebsunfall und Nichtbetriebsunfall

- Krankentaggeld-Versicherung

Banküberweisung Akonto-Rechnung an Ausgleichskasse/Familienausgleichskasse (FAK)/SVA

5000 Lohn-Aufw / 1020 Bank

5000 Lohn-Aufw / 2270 Verb Soz-Vers

Bei Einzelkonten: 5720 / 2270

5700 Soz-Vers-Aufw / 2270 Verb Soz-Vers

5700 / 2271

5730 / 2273

5740 / 2274

2270 Verb Soz-Vers / 1020 Bank

4

Eingang Akonto-Rechnung der SVA/Ausgleichskasse/Familienausgleichskasse (FAK) Keine Buchung

5 Gutschrift der Familienausgleichskasse (FAK) für von der Unternehmung ausbezahlte Familienzulagen (Kinder- und Ausbildungszulagen) an Mitarbeitende

6 Gutschrift der Ausgleichkasse (SVA) für von der Unternehmung ausbezahlte EO-Entschädigungen für Militärdienst, Mutterschafts-/Vaterschaftsurlaub 2270

8 Lohnvorschuss an Mitarbeitende (MA) 1143 Ford an MA /

9 Spesenvorschuss

Wenn Eingang der Rechnung mit Ford Soz-Vers / Verb Soz-Vers verbucht würde, dann würde sich Gutschrift bei Bezahlung aufheben

EO-Gutschriften werden mit Akonto-Zahlungen verrechnet und auf ein separates Konto verbucht, damit Lohn-Aufw die Brutto-Lohnsumme zeigt.

Bank Soz-Vers-Beiträge erst mit ord. Lohn abrechnen

11 Naturallohn in Form von Warenbezügen zum Einstandspreis

MA erhalten Waren im Wert von CHF 2'400 (Einstandspreis, statt ord. Verkaufspreis von CHF

inkl. 7,7% MWST)

in Form von Warenbezügen zu red. Verkaufspreis (mit MWST)

12

MA erhalten Waren im Wert von CHF 3'600 (red. Verkaufspreis, statt ord. Verkaufspreis CHF

, inkl. 7,7% MWST (Verbuchung nach Netto-Methode)

Brennpunkt Rechnungswesen Lohnbuchhaltung – mit Swiss21 (Ausgabe Lehrperson) Seite