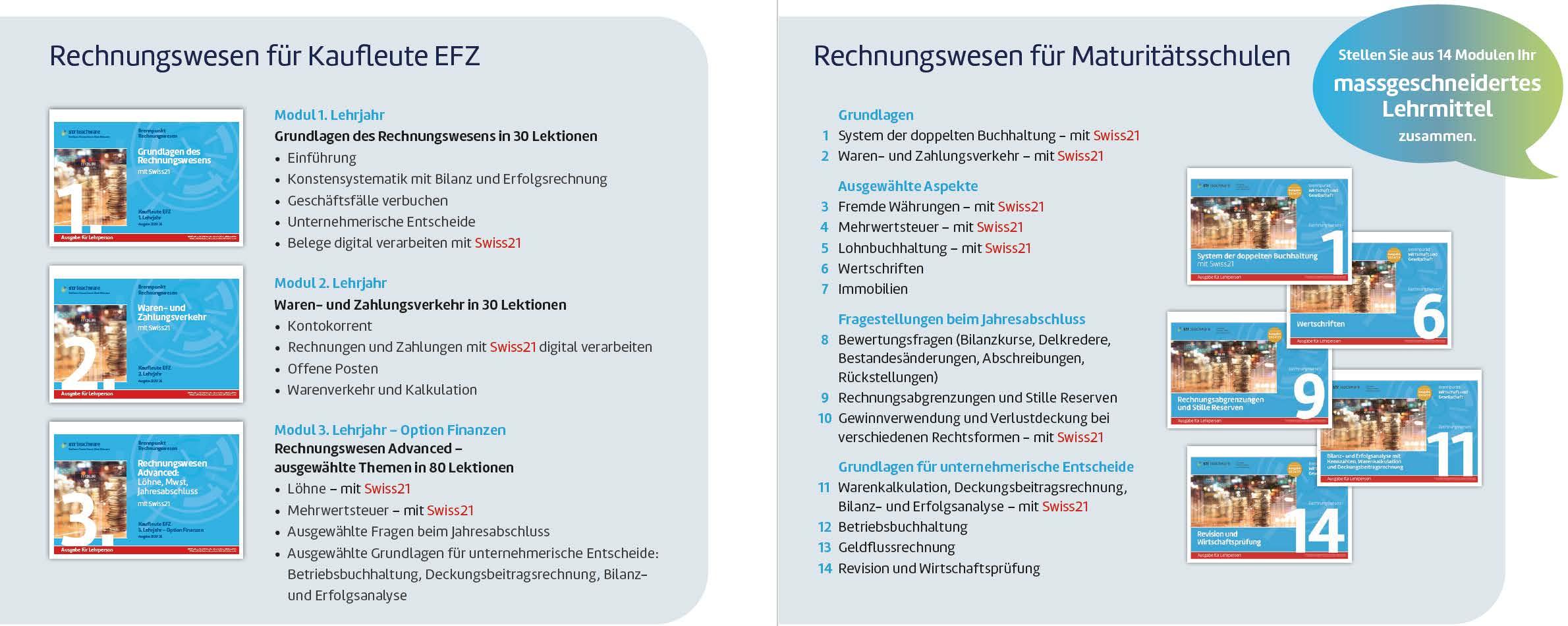

teachware

Ausgabe für Lehrperson

Ausgabe für Lehrperson

Lehrmittelreihe «Brennpunkt Wirtschaft und Gesellschaft»

Brennpunkt Rechnungswesen – Kaufleute EFZ

1 «Grundlagen des Rechnungswesens – mit Swiss21»

Ausgabe für Lehrperson

PowerPoint-Folien

Den Foliensatz zu diesem Modul können Sie herunterladen und nach Ihren eigenen Bedürfnissen gestalten.

Online üben und prüfen mit isTest Wir haben sämtliche Übungen auf der Prüfungsplattform isTest aufgeschaltet und stellen diese im STR-LehrpersonenNetzwerk zur Verfügung. Interessiert?

Weitere Informationen finden sich im QR-Code/Link. buchen.ch

Auf buchen.ch finden Sie weitere Theorie-Handouts, Präsentationen und Selbsttests zu den Inhalten dieses Lernmoduls

Bookyto.com

Auf bookyto.com finden Sie einen Buchungstrainer mit zusätzlichen Übungen zu den Inhalten dieses Lernmoduls.

1. Auflage 2025

© copyright STR Teachware GmbH, St. Gallen, www.strteachware.ch

Umschlag und Aktualisierungen: schmizz communicate 360° GmbH, Schaffhausen Druck: Copy + Print AG, Schaffhausen

Wer eine Unternehmung gründet, stellt schnell fest: Ich muss meine Finanzen im Griff haben. Ich muss jederzeit wissen, ob ich genügend Geld habe, um meine Rechnungen bezahlen zu können. Auch die Löhne der Mitarbeitenden müssen Ende Monat überwiesen werden. Wenn ich ein Darlehen oder einen Kredit aufgenommen habe, müssen die Zinsen und die Rückzahlungsbeträge bezahlt werden, wenn sie fällig sind. Gleichzeitig muss ich kontrollieren, ob meine Kunden die offenen Rechnungen fristgemäss bezahlt haben.

Einführung

1 Giulias Glacé-Mobil – von der Geschäftsidee zum Geschäftsmodell ................ 2

2 Budget und Finanzplanung – wichtige Elemente eines Businessplans .............. 7

Kontensystematik mit Bilanz und Erfolgsrechnung

3 Rechnungswesen – eine Begriffsübersicht 12

4 Bilanz und Erfolgsrechnung – Zwei Abschlussrechnungen in jeder Buchhaltung 14

5 Konto – Grundbaustein für die doppelte Buchhaltung .................................. 18

6 Vier Kontenarten – Aktiv, Passiv, Aufwand und Ertrag .................................. 20

7 Kontenrahmen und Kontenplan – Die Gliederung der vier Kontenarten 21 Geschäftsfälle verbuchen

8

Wie viel soll, muss oder darf

Mit dem System der doppelten Buchhaltung werden alle finanziell bedeutsamen Vorgänge systematisch erfasst und man hat den Überblick über finanzielle Lage der Unternehmung.

Zudem kann man jederzeit feststellen, wie erfolgreich eine Unternehmung wirtschaftet und aus welchen Gründen ein Gewinn oder ein Verlust erzielt worden ist.

1 Giulias Glacé-Mobil – von der Geschäftsidee zum Geschäftsmodell

2 Budget und Finanzplanung

n Gesucht: Ein Ferienjob für Giulia

Giulia ist 17 Jahre alt und besucht die Kantonsschule in Schaffhausen. Ihr Freund Marco (18) hat nach der Sekundarschule eine KVLehre begonnen.

Auch wenn Giulia – in der Regel – gerne zur Schule geht, denkt sie manchmal an die rund CHF 1'000.–, die Marco mittlerweile monatlich verdient. Aber sie sagt sich: «Dafür habe ich viel mehr

Ferien, das ist ja auch etwas – und in den fünf Wochen Sommerferien kann ich jobben gehen.»

In den Frühlingsferien sucht Giulia im Internet Tipps, wie man erfolgreich einen Ferienjob findet.

1.1 Beantworten Sie die folgenden beiden Fragen mit einer Internetrecherche.

a) Welche Ferienjobs werden in Ihrer Umgebung angeboten?

b) Wie viel kann man mit einem Ferienjob verdienen (Stundenlohn)?

a) Individuelle Antworten

Z.B. In vielen Regionen ein eher kleines Angebot.

Viele Angebote für Online-Umfragen

b) Durchschnittlicher Stundenlohn:

17 Jahre: ca. 16 – 18 CHF pro Stunde

Zum Vergleich bei 174 Arbeitsstunden pro Monat:

Lehrlingslohn CHF 1'000 = CHF 6 / bei CHF 6'000 = CHF 34/Std

Nach einigen Stunden Herumsurfen auf verschiedensten Websites und vier erfolglosen Anfragen ist Giulia recht frustriert. In Schaffhausen finden sich aktuell keine passenden Jobangebote und auf vier spontane Anfragen bei Unternehmungen in der Region erhält sie nur Absagen.

Abb. 2 Giulias Google-Anfrage zu Ferienjobs

Vertiefen und vernetzen Sie Ihre Kompetenzen mit der Aufgabe 1

Abb. 3 Lindli, Schaffhausen

Als Giulia mit Marco an einem sonnigen Sonntagnachmittag am Lindli, dem Rheinuferweg von Schaffhausen, den vorbeiziehenden Wolken nachsieht, entwickelt sich das folgende Gespräch zwischen den beiden:

Marco: Schau mal, die neueste Ausgabe des Context, das Magazin des Schweizerischen Kaufmännischen Verbandes. Was die da über die KV-Lehre schreiben: «fachlich stark, sozial kompetent und digital fit» – und vollbepackt mit Handlungskompetenzen: Du kannst ... «Handeln in agilen Arbeits- und Organisationsformen, Interagieren in einem vernetzten Arbeitsumfeld, Koordinieren von unternehmerischen Arbeitsprozessen, Gestalten von Kunden- oder Lieferantenbeziehungen und Einsetzen von Technologien der digitalen Arbeitswelt».

Giulia: Ja, super. Und ich? Ich suche seit Wochen erfolglos einen Ferienjob.

Marco: Nun, Ferienjobs zu finden ist wirklich schwierig. Viele Unternehmen haben einfach keine Zeit, dich für einige Wochen für eine Aufgabe einzuarbeiten ...

Giulia: Ja, du bist mir ja eine schöne Hilfe

Marco: Du müsstest halt selbst eine Geschäftsidee entwickeln. Aber lass uns doch ein Glacé bei El Bertin holen.

Giulia: Okay, machen wir. Aber: Warum kommt hier am Lindli eigentlich niemand mit einem Velo vorbei und bringt uns Glacé? Das wäre doch was, oder?

Marco: Genau, das wär’s: Giulias Glacé-Mobil!

1.2 Was halten Sie von Giulias Geschäftsidee? Begründen Sie Ihre Einschätzung.

Individuelle Antworten

Denkbare Antworten: Zu riskant, unsicher

Nachfragen zur Diskussion: Was ist die Alternative für Giulia?

1.3 Welche Fragen würden Sie an der Stelle von Giulia noch abklären?

Individuelle Antworten

Weitere Entscheidungsgrundlagen für unternehmerischen

Entscheid:

Wie viele Glacé können verkauft werden?

Braucht es Werbung?

Wie teuer ist ein Glacé-Mobil?

Gibt es Konkurrenz?

Welche Verkaufspreise?

n Geschäftsmodell «Giulias Glacé-Mobil»

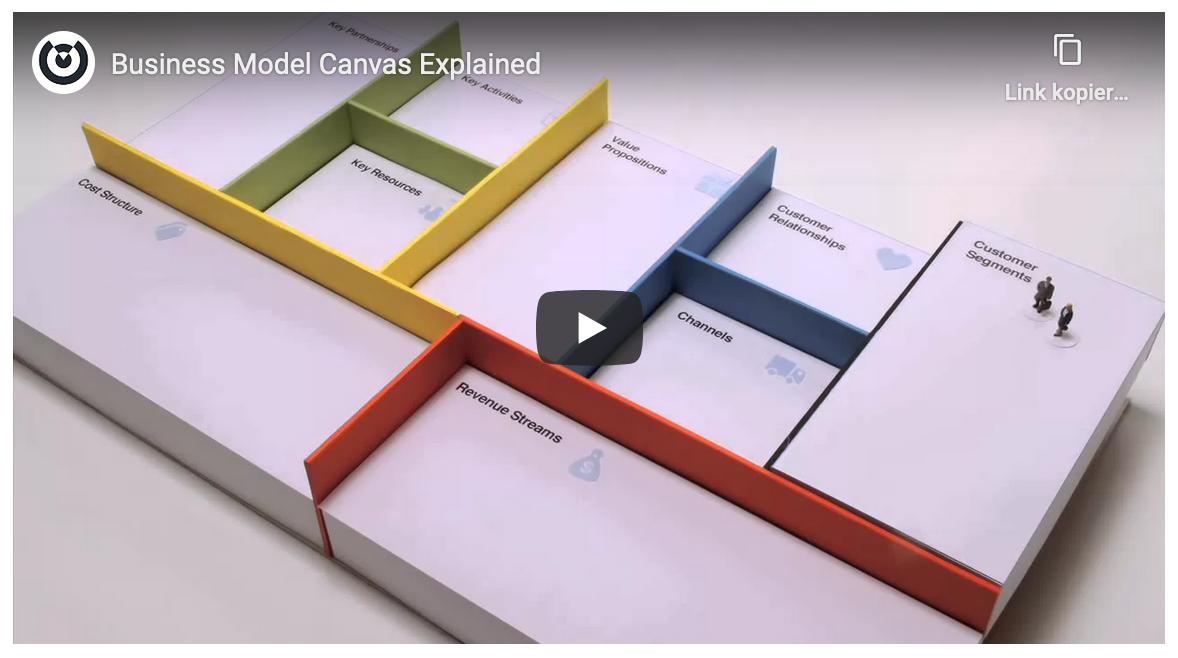

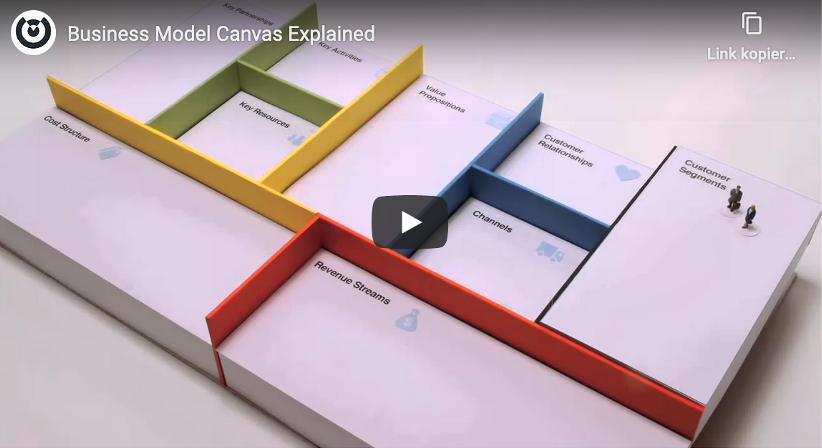

Giulia hat vor einigen Wochen im Wirtschaftsunterricht das «Business Model Canvas» behandelt. In diesem Geschäftsmodell werden die neun wichtigsten Bausteine für den Unternehmenserfolg auf einer Seite dargestellt, wie auf eine Leinwand gemalt (engl. canvas = Leinwand).

Mit dieser Canvas-Darstellung wird eine Geschäftsidee einfach und übersichtlich mit den folgenden vier Fragen beschrieben:

• Was für einen Nutzen bringt das Unternehmen für seine Kunden?

• Für wen genau werden die Produkte und Dienstleistungen angeboten?

• Wie werden die Produkte und Dienstleistungen hergestellt?

• Wie viel kann mit dem Geschäftsmodell verdient werden?

1.4 Schauen Sie sich das Video «Business Model Canvas Explained» an Im Video werden die neun Schlüsselfaktoren des Geschäftsmodell-«Canvas» vorgestellt.

a) Suchen Sie für die englischen Ausdrücke sinngemässe deutsche Formulierungen und notieren Sie diese neun Schlüsselfaktoren in die nummerierten weissen Felder.

b) Die Schlüsselfaktoren lassen sich zu den vier Fragen: WAS? - FÜR WEN? - WIE? und WIE VIEL? gruppieren Ordnen Sie diese vier Fragen den umrahmten Kästchen zu

c) Notieren Sie anschliessend in den neun Blöcken für jeden Schlüsselfaktor ein mögliches Beispiel für Giulias Glacé-Mobil.

1.5 Wie schätzen Sie die Erfolgschancen des Geschäftsmodells «Giulias Glacé-Mobil» ein? Begründen Sie Ihre Einschätzung.

Individuelle Antworten Es fehlen noch genaue Zahlen à sorgfältig Einnahmen und Ausgaben planen à Budget erstellen

Partner Aktivitäten

Gelateria El Bertin, Schaffhausen (Glacé-Bezug)

Fahrrad-Touren mit Glacé-Mobil

Persönliche Portionierung vor Ort

Wiesel Events (Glacé-Mobil)

Kundennutzen Kundenkontakt Zielgruppe Mittel Vertriebskanäle

Zahlungskräftige Touristen und Einheimische

Glacé-Mobil mit E-Betrieb

Die besten Glacés am Rheinuferweg und in der Altstadt ...

... direkt vom Glacé-Mobil

Direktverkauf ab Glacé-Mobil

Kostenstruktur Einnahmen

Variable Kosten: - Glacé-Einkauf - Lohnkosten

- Bareinnahmen - TWINT?

n Geschäftsidee

Eine Geschäftsidee ist ein erster Gedanke, wie man erfolgreich wirtschaften kann. Eine Geschäftsidee kann vieles sein, z.B. ein völlig neues Produkt bzw. eine völlig neue Dienstleistung, aber auch eine neue Lösung für ein bestehendes Problem oder die Verbesserung eines bereits bestehenden Produkts.

Schlüsselpartnerschaften, d.h.

unser Netzwerk von Lieferanten und Partnern

n Mit welchen Partnern können wir unsere Aktivtäten optimieren oder erweitern?

n Mit welchen Partnern können wir unser Risiko minimieren?

Schlüsselaktivitäten, d.h. Was genau müssen wir tun?

n Produktionsverfahren?

n Entwicklung von Problemlösungen?

n Entwicklung von Plattformen?

Kundennutzen, d.h.

n Geschäftsmodell

Ein Dokument, in dem aufgezeigt wird, nach welchen Grundprinzipien jemand mit einem Projekt oder einem Unternehmen Geld verdienen will, bezeichnen wir als Geschäftsmodell. Es gibt unterschiedliche «Vorlagen», um ein Geschäftsmodell zu erklären. Im Business Model Canvas (engl. Canvas = Leinwand) wird das Grundprinzip eines Unternehmens auf einer Seite mit den neun wichtigsten Faktoren (Schlüsselfaktoren) dargestellt, die für den Erfolg eines Unternehmens entscheidend sind

Welches Paket von Produkten und/oder Dienstleistungen bieten wir an?

n Etwas ganz Neues?

n Ein bestehendes Produkt/eine bestehende Serviceleistung besser, schneller, günstiger?

n Massgeschneiderte Angebote, welche die Kunden selbst mitbestimmen?

n Spezielles Design, Marke, Status?

Schlüsselressourcen, d.h.

Was benötigen wir alles?

n Mobiliar, Maschinen, Fahrzeuge?

n Räumlichkeiten, Gebäude?

n Mitarbeitende?

Kostenstruktur (Aufwandseite der Erfolgsrechnung), d.h.

Wichtigste Kosten, die anfallen

n Wie viele fixe Kosten fallen an?

n Wie viele variable Kosten entstehen?

n Schwerpunkt auf Minimierung der Kosten?

n Schwerpunkt auf dem Erzielen von Wertschöpfung?

Kundenbeziehungen, d.h.

Wollen wir unsere Beziehungen zu den Kunden persönlich oder automatisiert gestalten?

n Persönliche Betreuung?

n Selbstbedienung?

n Automatisierte DL?

n Bilden unsere Kunden ein Netzwerk, eine Community?

n Sollen die Kunden das zukünftige Angebot mitbestimmen?

Zielgruppe, d.h.

Welche Kundensegmente wollen wir ansprechen?

n Grosse Gruppen von Kunden?

n Nischen abdecken?

n Spezielle Segmente mit besonderen Wünschen und Problemen?

n Mehrere Kundensegmente mit unterschiedlichen Ansprüchen und Problemen?

Vertriebskanäle, d.h.

Wie erreichen wir unsere Kunden?

n Eigene Verkaufsabteilung?

n Online-Shop?

n Eigene Filialen?

n Über den Grosshandel?

Einnahmequellen (Ertragsseite der Erfolgsrechnung)

Art der Kundenzahlungen; einmalige oder wiederkehrende Einnahmen?

n Verkauf von Produkten?

n Nutzungs-, Mitgliedsgebühren?

n Verleih, Vermietung, Leasing?

n Gebühren für Werbung?

Marco findet Giulias Geschäftsidee des Glacé-Mobils eigentlich auch noch cool. Er fragt sich aber ernsthaft, ob dieses Geschäftsmodell finanzierbar und rentabel ist. Marco schickt Giulia deshalb einen Artikel «Businessplan – Grundlage für erfolgreiche Unternehmungen» und schreibt dazu: Hey, Giulia, es gibt einiges zu planen: Mit wie viel Umsatz1 rechnest du? Benötigst du zusätzliches Personal? Welche Dinge musst du dir zu Beginn einmalig anschaffen, wie viel Kapital benötigst du für diese Anfangsinvestitionen? Und welche laufenden Kosten entstehen dir beim Betrieb deines Glacé-Mobils?

n Businessplan

Ein Businessplan gibt in knapper Form Auskunft über die Machbarkeit und die Leistungsziele der Unternehmung, enthält eine Chancen- und Gefahrenanalyse in Bezug auf Produkte und Märkte und umreisst die finanzielle Dimension des Unterfangens. Zudem liefert der Businessplan auch Informationen über den persönlichen Hintergrund der entscheidenden Personen. Für die Erstellung eines Businessplans gibt es viele verschiedene Anlässe.

n Gründung einer Unternehmung

Die Gründung einer Unternehmung ist ein Vorhaben, welches mit vielen Risiken verbunden ist. Dabei lohnt es sich, Vision und Strategie genau zu beschreiben, die Marktdaten sorgfältig zu analysieren, die Organisation der Unternehmung sowie die notwendigen Finanzen detailliert zu planen, um sämtliche Risiken realistisch beurteilen zu können. In einem Businessplan werden solche Informationen für Investoren, Kreditgeber oder allfällige Geschäftspartner systematisch zusammengestellt.

n Kapitalsuche für die Ausweitung der Geschäftstätigkeit

Viele Unternehmungen erschliessen im Laufe der Zeit neue Geschäftsfelder, indem sie neue Produkte lancieren oder andere Firmen übernehmen. Diese Ausweitung der Geschäftstätigkeit erfordert in der Regel grosse Investitionen, die häufig mit Fremdkapital finanziert werden müssen. Für erfolgreiche Verhandlungen mit möglichen Kapitalgebern müssen alle relevanten Informationen systematisch und verständlich dargestellt werden – auch dazu dient ein Businessplan.

Mit einem Businessplan werden hauptsächlich zwei Ziele verfolgt:

• Erstens soll der Businessplan unternehmensintern die Machbarkeit eines Vorhabens aufzeigen. Wer einen Businessplan aufstellt, ist bereits bei der Planung von Vorhaben gezwungen, das ganze Projekt systematisch durchzudenken und die notwendigen Annahmen zu treffen.

• Zweitens dient der Businessplan auch als Dokument für Verhandlungen mit möglichen externen Kreditgebern (Investoren) und Geschäftspartnern. Diese wollen zur Beurteilung ihrer Entscheide die Chancen und Risiken umfassend dokumentiert haben.

n Elemente eines Businessplans

Ein Businessplan umfasst typischerweise zwei Bereiche: einen Konzeptteil und einen Finanzteil. Der Konzeptteil beinhaltet die Vision und die Strategie, eine Analyse des Marktes und das Marketingkonzept sowie die Organisation und das Management der Unternehmung. Der Finanzteil widmet sich dagegen der Darstellung der finanziellen Aufwände und Erträge des Vorhabens.

Konzeptteil

(1) Vision und Strategie

- Geschäftsidee

- Kundennutzen

(1) Markt

- Konkurrenzanalyse

- Zielgruppe, Kundensegmente

- Marketing-Mix (4P)

(2) Organisation und Management

- Aufbau- und Ablauforganisation

- Führungs-, Geschäfts- und Supportprozesse

- Porträt der Geschäftsleitung

Abb. 8 Elemente eines Businessplans

Finanzteil

(4) Finanz planung

- Investitionsplanung

- Personalplanung

- Betriebsplanung

- Absatzplanung

- Plan- Erfolgsrechnung (Budget)

- Plan- Bilanz

- Liquiditätsplanung

1 Umsatz = Wert der verkauften Produkte und Dienstleistungen (Menge x Verkaufspreis)

n Finanzplanung

Unternehmerische Entscheide kosten Geld und sollen in der Zukunft Erträge für die Unternehmung bringen. Das für Investitionen benötigte Kapital sowie die mit der Geschäftstätigkeit zusammenhängenden Finanzströme gilt es sorgfältig zu planen.

Finanzplanung ist das Resultat einer umfassenden Unternehmungsplanung. Sie zeigt auf der Grundlage weiterer Planungsrechnungen (z.B. der Absatz- und Investitionsplanung) auf, ob eine Geschäftsidee bzw. ein Geschäftsmodell finanzierbar und rentabel ist.

Sie gibt Auskunft darüber, wie viel Gewinn das Unternehmen voraussichtlich über die Zeit erzielen wird (Plan-Erfolgsrechnung bzw. Budget), wie sich die Vermögens- und Finanzierungssituation entwickelt (Plan-Bilanz) und ob die Zahlungsfähigkeit des Unternehmens jederzeit gewährleistet ist (Liquiditätsplan).

Investitionsplanung

Notwendige Anschaffungen?

Personalplanung

Mitarbeitende, Löhne?

Betriebsplanung

Arbeitstage, Arbeitszeiten?

Absatzplanung

Mengen, Sortiment?

Budgetierung

Einnahmen, Ausgaben?

Plan-Erfolgsrechnung

... gibt Auskunft über den voraussichtlichen Erfolg (Gewinn bzw. Verlust)

Abb. 9 Finanzplanung

Finanzplanung

Plan-Bilanz

... gibt Auskunft über die Vermögens- und Finanzierungssituation

Liquiditätsplan

... gibt Auskunft über die jederzeitige Zahlungsfähigkeit

Plan-Erfolgsrechnung (Budget)

Mit der Plan-Erfolgsrechnung (oft auch als Budget bezeichnet) als Kernstück der Finanzplanung schätzt die Unternehmensführung auf Grundlage verschiedener Annahmen den zukünftigen Erfolg (Gewinn bzw. Verlust) innerhalb eines definierten Zeitraums (z.B. ein Jahr). Die Plan-Erfolgsrechnung besteht im Wesentlichen aus zwei Teilen: erstens der Schätzung des für den Betrachtungszeitraum erwarteten Umsatzes (Absatzmengen mal Verkaufspreise) und zweitens der Berechnung der mutmasslichen Aufwände für die Realisierung des prognostizierten Umsatzes (z.B. Einkaufs-, Produktionsaufwand, Löhne, Verwaltungsaufwand, Abschreibungen aus Investitionstätigkeiten).

Im Gegensatz zur Plan-Erfolgsrechnung ist die Plan-Bilanz eine zeitpunktbezogene Darstellung (Erfassung der Bestandesgrössen, vergleichbar mit einer Moment- bzw. Fotoaufnahme).

Die Plan-Bilanz im Sinne einer Eröffnungsbilanz steht am Ende der Gründungsphase und zeigt die substanzielle Struktur des Unternehmens als Ergebnis der Gründungsaktivitäten. In der Plan-Bilanz wird, bezogen auf einen bestimmten Stichtag, das Vermögen den Schulden bei Fremd- und Eigenkapitalgebern gegenübergestellt. Die Plan-Bilanz zeigt damit auf, auf welche Art das Unternehmen finanziert ist (Passivseite) und wie diese finanziellen Mittel investiert sind (Aktivseite).

Eine weitere wichtige Teilrechnung im Rahmen der Finanzplanung ist der Liquiditätsplan. Für die Planung und Überwachung der flüssigen Mittel werden alle Zahlungsein- und -ausgänge in einem definierten Zeitraum erfasst.

Damit wird primär die jederzeitige Zahlungsbereitschaft sichergestellt. Zeigt nämlich der Finanzplan eine zu starke Verminderung der liquiden Mittel, so muss der zusätzliche Finanzbedarf definiert und daraus entsprechende Massnahmen, wie z.B. Verhandlungen mit der Bank, abgeleitet werden.

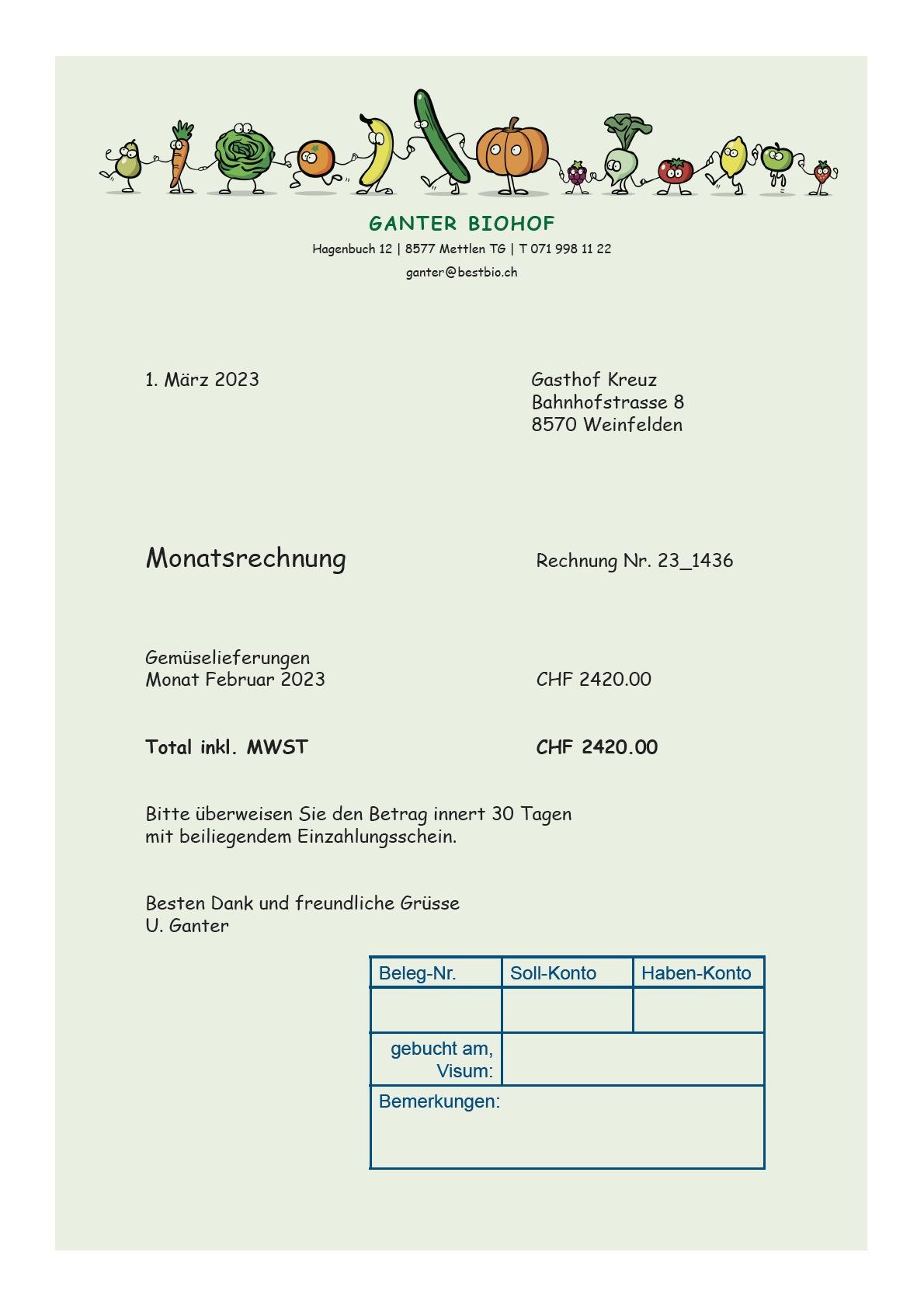

n Ein Budget für «Giulias Glacé-Mobil»

Im Internet hat Giulia ihr Traum-«Glacé-Mobil» entdeckt: Das Eisfahrrad von Wiesel Events!

Abb. 10 Website www.das-eisfahrrad.com

2.1 Giulia fordert gleich eine Offerte an. Schon am nächsten Tag trifft die Offerte ein.

Öffnen Sie mit dem nebenstehenden QR-Code/Link die Offerte der Firma Wiesel Events und bestimmen Sie den Kapitalbedarf für die Finanzierung von Giulias Traum-Glacé-Mobil, wenn Giulia die teuerste bzw. die günstigste Variante wählt.

Teuerste Variante (Eisfahrrad): CHF 17'460.–

Günstigste Variante (Eiskarre): CHF 7'050.–

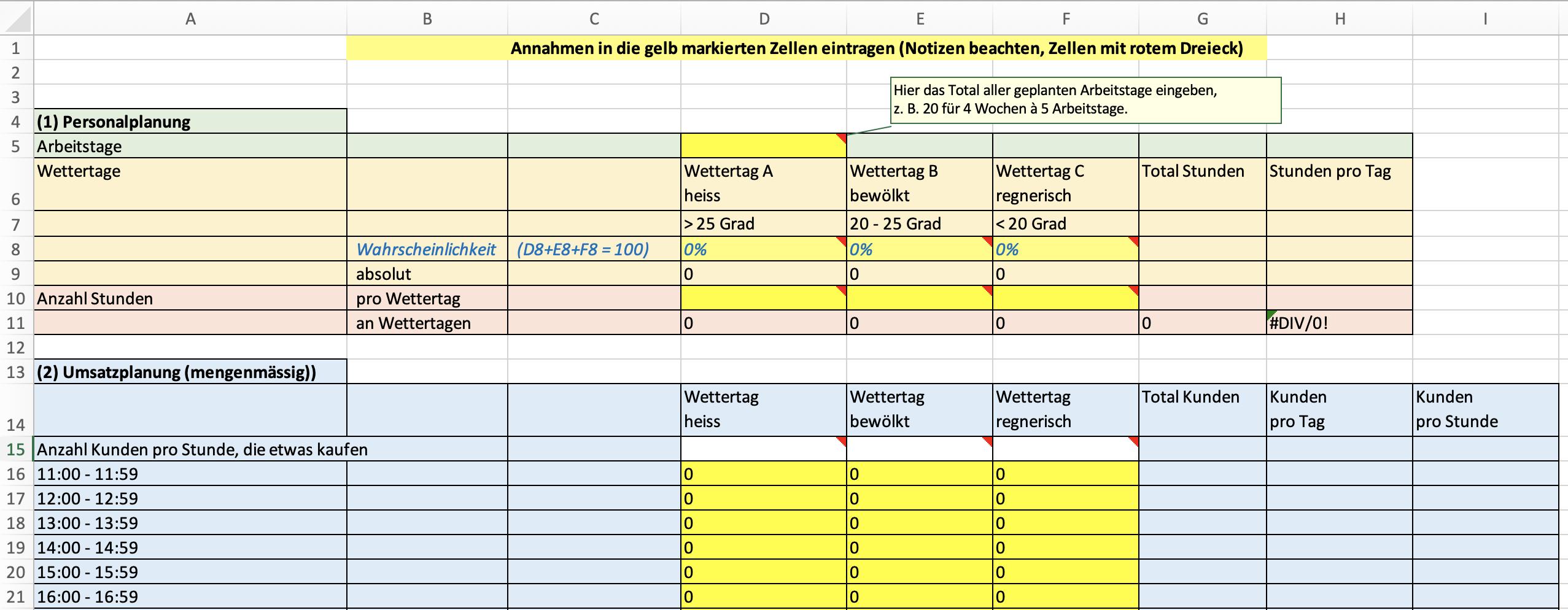

2.2 Jetzt geht’s ans Budgetieren:

In der untenstehenden Excel-Tabelle hat Giulia die geplanten Einnahmen- und Ausgabenpositionen vorbereitet, in den gelb markierten Feldern hat sie ihre Annahmen betreffend Arbeits-, Absatz- und Sortimentsplanung eingegeben und die Einnahmen und Ausgaben mit verschiedenen Preisansätzen budgetiert. Welche Annahmen würden Sie treffen?

Laden Sie mit dem nebenstehenden QR-Code/Link die Excel-Tabelle Giulias Budgetvorlage herunter und geben Sie Ihre Entscheidungen ein.

Mit welchem Erfolgrechnen Sie für Giulias Geschäftsmodell?

Abb. 11 Giulias Budget als Excel-Tabelle

Individuelle Antworten, je nach getroffenen Annahmen

n Giulias Budget

Giulia hat für sich das folgende Budget erstellt:

(1) Investitionsplanung

Glacé-Mobil 4’000.00 CHF

(2) Personalplanung

Giulia 4Wochen,28Tage

(3) Betriebsplanung

(4) Absatzplanung: Absatzmengen

Anzahl

Abb. 12 Giulias Budget (Teil 1)

Sortiment

1 Kugel - im Cornet

2 Kugeln - im Cornet

3 Kugeln -

4

(5) Budgetierung Einnahmen

1

2 Kugeln -

3

4

Ausgaben

Einkauf Glacé

Kugel inkl. Cornets und Becher

Gebühren Standplatz Lindli 250 CHF 27’008 CHF

Erfolg (Einnahmen – Ausgaben)

Abb. 13 Giulias Budget (Teil 2)

2.3 Wie beurteilen Sie dieses Budget? Begründen Sie Ihre Antwort.

Individuelle Antworten

- Annahmen zum Wetter realistisch?

- Annahmen zum Absatz realistisch ?

- Annahmen zu den Verkaufspreisen realistisch?

- Annahmen zum Lohn realistisch?

Aufgrund ihrer Finanzplanung ist Giulia wild entschlossen, ihr Glacé-Mobil-Projekt zu realisieren. Am nächsten Wochenende hat die Oma von Giulia Geburtstag und die ganze Familie feiert zusammen. Giulia will vor dem Dessert ihre Oma und die ganze Familie von der Geschäftsidee ihres Glacé-Mobils überzeugen.

n Omas Bedingung für die Finanzierung des Glacé-Mobils

Giulias Oma hat früher eine eigene Treuhandunternehmung geführt und ist vom unternehmerischen Engagement ihrer Enkelin begeistert. Giulia staunt nicht schlecht, als sie am nächsten Tag die folgende WhatsApp-Nachricht von ihrer Oma erhält:

«Liebe Giulia, für dein Ferienprojekt ‹Glacé-Mobil› fehlt dir ja noch etwas Kapital – nicht wahr? Ich möchte mich an deinem Projekt mit einem Darlehen beteiligen (Laufzeit 3 Jahre, Zinssatz 0,1%, fällig jeweils am 30. September). Und weil du immer den Überblick über deine Finanzen haben solltest, führst du für dein Glacé-Mobil eine doppelte Buchhaltung und erstellst per 31.12. jeweils eine Jahresrechnung mit Bilanz und Erfolgsrechnung. Und dann schauen wir gemeinsam, wie dein Projekt weitergehen soll. Einverstanden?

Falls ja, gib mir deine IBAN-Nummer an. Mit kühlen Glacé-Grüssen, deine Oma»

Abb. 14 Erste Kapitalgeberin: Giulias Oma

Giulia kann es kaum glauben ... und schreibt sofort zurück:

«Wow!!! Natürlich einverstanden!

3.1 Wer ist an finanziellen Informationen einer Unternehmung überhaupt interessiert?

a) Tragen Sie die verschiedenen Anspruchsgruppen in die ovalen Kreise ein.

b) Weshalb sind finanzielle Informationen einer Unternehmung für die jeweiligen Anspruchsgruppen bedeutsam? Tragen Sie die Interessen der jeweiligen Anspruchsgruppen stichwortartig in die rot umrandeten Kästchen ein.

Vergleichszahlen?

(Benchmark)

Meine IBAN-Nummer sende ich dir, sobald ich das Bankkonto eröffnet habe.

»

Konkurrenz

Kapitalgeber

Lieferanten

Liefersicherheit?

Staat

Angebot in Zukunft? Gewinn?

Kunden

Mitarbeitende

Institutionen

NGO

Zahlen für Steuern Lohnerhöhungen?

Soziales Engagement

Abb. 15 Unternehmungsmodell – Anspruchsgruppen und ihre Interessen für finanzielle Informationen Vertiefen und vernetzen Sie Ihre Kompetenzen mit der Aufgabe 2

3.2

Giulia hat keine Ahnung, was eine «Doppelte Buchhaltung» ist. Sie recherchiert in der Schulbibliothek zu den Begriffen «Doppelte Buchhaltung», «Bilanz» und «Erfolgsrechnung». In einer Publikation findet Giulia die folgende Übersicht.

Recherchieren auch Sie zu den Begriffen «Doppelte Buchhaltung», «Bilanz» und «Erfolgsrechnung» und ergänzen Sie in der untenstehenden Abbildung die grau schattierten Kästchen mit den zutreffenden Fachausdrücken.

Rechnungswesen

Begriff systematische Erfassung, Überwachung und Aufbereitung aller finanziell relevanten Vorgänge eines Unternehmens

Ziele / Aufgaben

Dieser Bereich richtet sich mit seinen detaillierten Analysen zu Kosten und Erträgen der einzelnen Produkte oder Dienstleistungen intern an die Geschäftsleitung; die Ergebnisse sind für die Öffentlichkeit nicht einsehbar

1. Grundlagen für unternehmerische Entscheidungen

2. Informationen für die Anspruchsgruppen des Unternehmens

Dieser Bereich liefert nicht nur intern Entscheidungsgrundlagen für die Geschäftsleitung, sondern er dient durch die Veröffentlichung des Geschäftsberichts (inkl. Jahresrechnung) ebenso der Information externer, interessierter Kreise (Stakeholder).

Bereiche Betriebsbuchhaltung (Bebu) Finanzbuchhaltung (Fibu) Ergänzende Bereiche

zeigt Kosten und Erlöse für einzelne Produkte und Dienstleistungen

Vorgänge

Buchführung

... erfasst die finanziell relevanten Geschäftsfälle

erfasst Geschäftsvorgänge und zeigt Vermögen, Schulden und Erfolg (Gewinn bzw. Verlust)

... Geldflussrechnung

... Bilanz- und Erfolgsanalyse

... Budget

Rechnungslegung

... Geschäftsbericht (bei grösseren Unternehmungen einsehbar)

Gesetzliche Vorschriften

... Art. 957 – 964 Obligationenrecht (OR) beinhalten die Vorschriften zur Kaufmännischen Buchführung und zur Rechnungslegung.

Abb. 16 Begriffsübersicht zum Rechnungswesen

Jahresrechnung Anhang Bilanz Erfolgsrechnung

Alles verstanden? Kontrollieren Sie Ihr Wissen mit den Übungen 3.1 – 3.5

Viele Begriffe in der Begriffsübersicht zum Rechnungswesen erscheinen Giulia doch sehr abstrakt. Zusammen mit ihren Eltern schaut sie sich die Begriffe Vermögen, Schulden und Erfolg (Gewinn/Verlust) am Beispiel der finanziellen Situation ihrer Familie an.

n Die finanzielle Lage von Giulias Familie

Der Vater von Giulia (48 Jahre), arbeitet seit über 10 Jahren als Lastwagenfahrer bei einer Speditionsfirma, Giulias Mutter (45 Jahre) ist vor 5 Jahren wieder als Sachbearbeiterin mit einem Teilpensum von 50 % in einer Beratungsfirma eingestiegen. Tiziano (15 Jahre), der jüngere Bruder von Giulia, absolviert eine Kaufmännische Berufslehre mit Berufsmaturität im 1. Lehrjahr. Giulias Vater verdient als Lastwagenfahrer CHF 5'500.‒ pro Monat. Vor einigen Jahren konnte sich die Familie dank einer Erbschaft ein kleines Haus leisten, geerbt hat sie auch eine Ferienwohnung in Grindelwald. Das Haus wurde zu 80 %, die Ferienwohnung zu 75 % mit Bankkrediten (Hypotheken) finanziert.

4.1 Beantworten Sie die folgenden Fragen zur finanziellen Situation von Giulias Familie

a) Welche Beträge würden Sie für die noch offenen Positionen einsetzen? Tragen Sie in die grau schattierten Felder Ihre Schätzungen ein (auf CHF 1'000.– gerundet)

b) Welche weiteren Aktiven, Passiven, Aufwände oder Erträge fehlen aus Ihrer Sicht in dieser Übersicht? Notieren Sie diese Positionen mit dem von Ihnen geschätzten Betrag auf die freien Schreiblinien.

c) Recherchieren Sie im Internet jene Begriffe, die Sie nicht verstehen.

d) Ermitteln Sie mit der nebenstehenden Tabelle das Nettovermögen von Giulias Familie

e) Wie beurteilen Sie die finanzielle Lage von Giulias Familie?

Individuelle Antworten

Die Kellers sind zwar fast Millionäre, aber:

- Grossteil des Eigenkapitals ist für die Pensionskasse reserviert.

- Ertragsüberschuss ist nicht sehr gross, wenn man Ferien macht.

Schulden Offene Rechnungen

Vermögen

Aktiven

Abb. 17 Schema zur Berechnung des Nettovermögens bzw. des Eigenkapitals

Vermögen (Aktiven)

Bilanz Familie Keller per 31.12.2024

Schulden (Passiven)

Flüssige Mittel 10’000 Offene Rechnungen 20’000

Bargeld 1’500 Steuerrechnung 12’500

Postkontoguthaben 2’000 Zahnarztrechnung 5’000

Bankkontoguthaben 6’500 Kreditkartenrechnung 2’500

Wertschriften 35’000 Weitere Verbindlichkeiten 580’000

Aktien 25’000 Hypothek Haus 400’000

Fondsanteile 10’000 Hypothek Ferien-Wg 180’000

Sparguthaben 500’000

Sparkontoguthaben 50’000

Altersguthaben Pensionskasse 450’000

Mobiliar 200’000

Möbel, Kleider, Bilder, Geschirr

Geräte (Küche, Fernseher, PC)

Ausrüstung Hobby

Fahrzeuge 15’000

Toyota 13’000

Roller, Velo 2’000

Immobilien 740’000

Haus 500'000

Ferienwohnung 240'000

Vermögensüberschuss (= Eigenkapital)

Abb. 18 Bilanz und Erfolgsrechnung der Familie Keller

Wertverzehr (Aufwände)

Wohnen

Miete inkl. Nebenkosten / Hypothekarzinsen, Strom, Wasser, Telefon / Internet, Radio/TV (Serafe)

Erfolgsrechnung Familie Keller für das Jahr 2024

Wertzuwachs

Lohn Vater 71’500

Lohn Mutter 30’000

Kinder-/Ausbildungszulagen 6’000

Versicherungen 13’340 Übrige Einnahmen 2’500

Krankenkasse / Unfall 11’340 Wertschriftenerträge, Mieteinnahmen Ferienwohnung

Mobiliar / Haftpflicht 500

Lebens-/Gebäudeversicherung 1’500

Steuern 12’000

Gemeinde-/Kantonssteuern 10’000

Bundessteuer 2’000

Mobilität 3’360

Öffentlicher Verkehr

Roller, Velo

Auto 12’000

Steuern, Versicherungen (Haftpflicht/Kasko-Versicherung), Abstellplatz/Garage, Vignette, Service, Reparaturen, Benzin, Abschreibung (Wertverlust/Amortisation)

Verschiedenes 4’670

Zeitungen/Zeitschriften, Mitgliedschaften, Verbände, PC (Unterhalt/Amortisation), Schulgeld, Aus- und Weiterbildung, Sport (Ausrüstung, Lager)

Haushalt 6’000

Nahrungsmittel, Getränke, Nebenkosten, Geschenke/Einladungen/Geburtstage

Persönliche Auslagen 9’840

Kleider/Schuhe, Taschengeld (Freizeit, Ausgang), Handy, Auswärtige Verpflegung

Ertragsüberschuss (= Gewinn)

... für Anschaffungen, Ferien, Unvorhergesehenes 8’406

n Bilanz

Die Bilanz einer Unternehmung unterscheidet zwischen Vermögen (Aktiven) und Schulden (Passiven). Den Überschuss des Vermögens über die Schulden bezeichnet man als Nettovermögen bzw. als Eigenkapital.

Ziel einer Unternehmung ist es, Güter und Dienstleistungen zu produzieren und erfolgreich zu verkaufen. Durch die Herstellung und den Verkauf dieser Güter und Dienstleistungen entstehen Aufwendungen und Erträge. Diese stellt man in der Erfolgsrechnung einander gegenüber, um daraus den Erfolg (Gewinn oder Verlust) zu ermitteln.

Die Aktiven (das Vermögen) geben Auskunft darüber, wie die Unternehmung das verfügbare Kapital angelegt (investiert) hat. Beispiele dafür sind Bargeld, Guthaben auf dem Bank- oder Postkonto sowie Fahrzeuge, Maschinen oder Immobilien.

Gegliedert werden die Aktiven in Umlaufvermögen und Anlagevermögen:

• Zum Umlaufvermögen gehören die flüssigen Mittel (Kasse, Post- und Bankguthaben) und solche Vermögensteile (Kundenguthaben, Vorräte), die kurzfristig (d.h. innerhalb eines Jahres) in flüssige Mittel umgewandelt werden können.

• Das Anlagevermögen umfasst die Vermögensteile, die dem Unternehmen für lange Zeit (meist über mehrere Jahre) zur Nutzung bereitstehen (Büroeinrichtungen, Geschäftsliegenschaft, Maschinen etc.).

Die Passiven (die Schulden) zeigen auf, wie das Unternehmen finanziert ist, d.h. wer dem Unternehmen Kapital zur Verfügung gestellt hat. Das sind zum einen aussenstehende Geldgeber wie Banken oder weitere Kreditgeber und zum andern die Eigentümerinnen oder Eigentümer mit ihrem Eigenbetrag am Unternehmen.

Bei den Passiven wird zwischen Fremdkapital und Eigenkapital unterschieden.

• Fremdkapital (Schulden) wird nach der Fälligkeit geordnet, d.h. zuerst Schulden, die innerhalb eines Jahres bezahlt werden müssen (kurzfristiges Fremdkapital), und anschliessend Schulden, die erst nach mehr als einem Jahr bezahlt werden müssen (langfristiges Fremdkapital)

• Das Eigenkapital (Reinvermögen) zeigt den Kapitalbeitrag der Eigentümerinnen oder Eigentümer. Bei Aktiengesellschaften ist dies das Aktienkapital, bei einer GmbH das Stammkapital sowie bei beiden die Reserven und ein allfälliger Gewinnvortrag.

In der Bilanz werden die Aktiven und die Passiven an einem Stichtag einander gegenübergestellt und in ein «Gleichgewicht» gebracht, d.h. die Summe aller Aktiven muss gleich gross sein wie die Summe aller Passiven.

Aufwand ist alles, was (voraussichtlich) innerhalb eines Jahres verbraucht oder weiterverarbeitet oder weiterverkauft oder weniger wert wird

Beispiele für einen Coiffeur-Salon

• «verbrauchen»: Lohnzahlungen für Arbeitsstunden der Mitarbeitenden (Personalaufwand)

• «weiterverarbeiten»: Einkauf von Farben und Tönungsmitteln (Materialaufwand)

• «weiterverkaufen»: Einkauf von Shampoos und Haarfestiger zum Verkauf (Warenaufwand)

• «weniger wert wird»: Abnutzung Coiffeurstuhl durch Gebrauch und Alterung (Abschreibungsaufwand)

Ertrag entsteht aus dem Verkauf von Gütern und Dienstleistungen oder durch Einnahmen aus weiteren Leistungen

Beispiele für einen Coiffeur-Salon

• «Verkauf von Gütern und Dienstleistungen»

o Umsatz an Haarschnitten (Dienstleistungsertrag)

o Verkauf von Shampoos und Haarfestigern (Warenertrag)

• «Einnahmen aus weiteren Leistungen»

o an Dritte vermietete Lagerräume (Mietertrag)

Die Zahlen einer Erfolgsrechnung beziehen sich immer auf einen bestimmten Zeitraum. Gesetzliches Erfordernis ist eine Jahresrechnung, d.h. die Auflistung sämtlicher Aufwendungen und Erträge über ein Geschäftsjahr. Es lohnt sich allerdings in vielen Fällen, eine Erfolgsrechnung für das halbe Jahr, für das Quartal und eventuell sogar für jeden Monat zu erstellen. Damit kann man rasch abschätzen, ob ein Unternehmen im Budget liegt oder ob Korrekturen nötig sind.

Für die Betriebsabläufe in einem Unternehmen werden Arbeitskräfte, Vermögenswerte (Produktionsmittel usw.) und gewisse Leistungen von externen Anbietern benötigt. Das verursacht unter anderem Lohnzahlungen, Materialverbrauch, Abnützung von Anlagen und Mietzinskosten. Diesen Wertverzehr bezeichnet man in der Buchhaltung als Aufwand. Durch den Verkauf von Gütern und Dienstleistungen entsteht auf der anderen Seite aber auch ein Wertzuwachs, den man als Ertrag bezeichnet.

Anlagevermögen oder Aufwand? In der Praxis werden kleinereAnschaffungen(biszuCHF1'000.–)als Aufwand behandelt, auch wenn sie länger als ein Jahr genutzt werden können, wie z.B. Computerprogramm für CHF 350.– oder Büromaterialvorrat (Drucksachen, Couverts)

4.2 Marco will Giulia eine Excel-Tabelle erstellen, mit welcher sie die Bilanz einfach und korrekt gegliedert erstellen kann. Seine Idee: Man gibt die Vermögenspositionen (Aktiven) und die Schuldpositionen (Passiven) in einer Spalte ein und ... schwupp steht die Bilanz, korrekt gegliedert und beschriftet.

Er erstellt eine Bilanz mit verschiedenen Aktiv- und Positionen. Marco hat die Geldbeträge in Kurzform bzw. Kurzbezeichnung eingegeben, um Platz zu sparen. Beim ersten Versuch (siehe rechts) hat es offensichtlich noch nicht richtig funktioniert.

Markieren Sie die Fehler und erstellen Sie unten die korrekt gegliederte und richtig beschriftete Bilanz.

Bilanz vom 01.01. – 31.12.2024 (Beträge in Kurzform)

(Laufzeit 4 Monate)

Verbindlichkeiten

Bilanz vom 31.12.2024 (Beträge in Kurzform) Aktiven

Giulia weiss jetzt, was sie im Rechnungswesen zu tun hat: mit einer sauberen Buchführung eine aussagekräftige Bilanz und Erfolgsrechnung erstellen. Eigentlich ganz einfach, oder?

n «Geschäftsfälle» verändern die Bilanz und die Erfolgsrechnung

Ja schon, denkt sich Giulia, aber im Zusammenhang mit ihrem Glacé-Mobil werden ja ganz viele Dinge zu berücksichtigen sein, z.B. der Kauf des Glacé-Mobils, die Überweisung des Darlehens der Grossmutter, der Einkauf der Glacé bei El Bertin, die (hoffentlich) vielen Einnahmen aus dem Glacé-Verkauf und dann natürlich der Lohn, den sich Giulia auszahlen will. Wie werden all diese Vorgänge, die sogenannten «Geschäftsfälle», am besten aufgezeichnet?

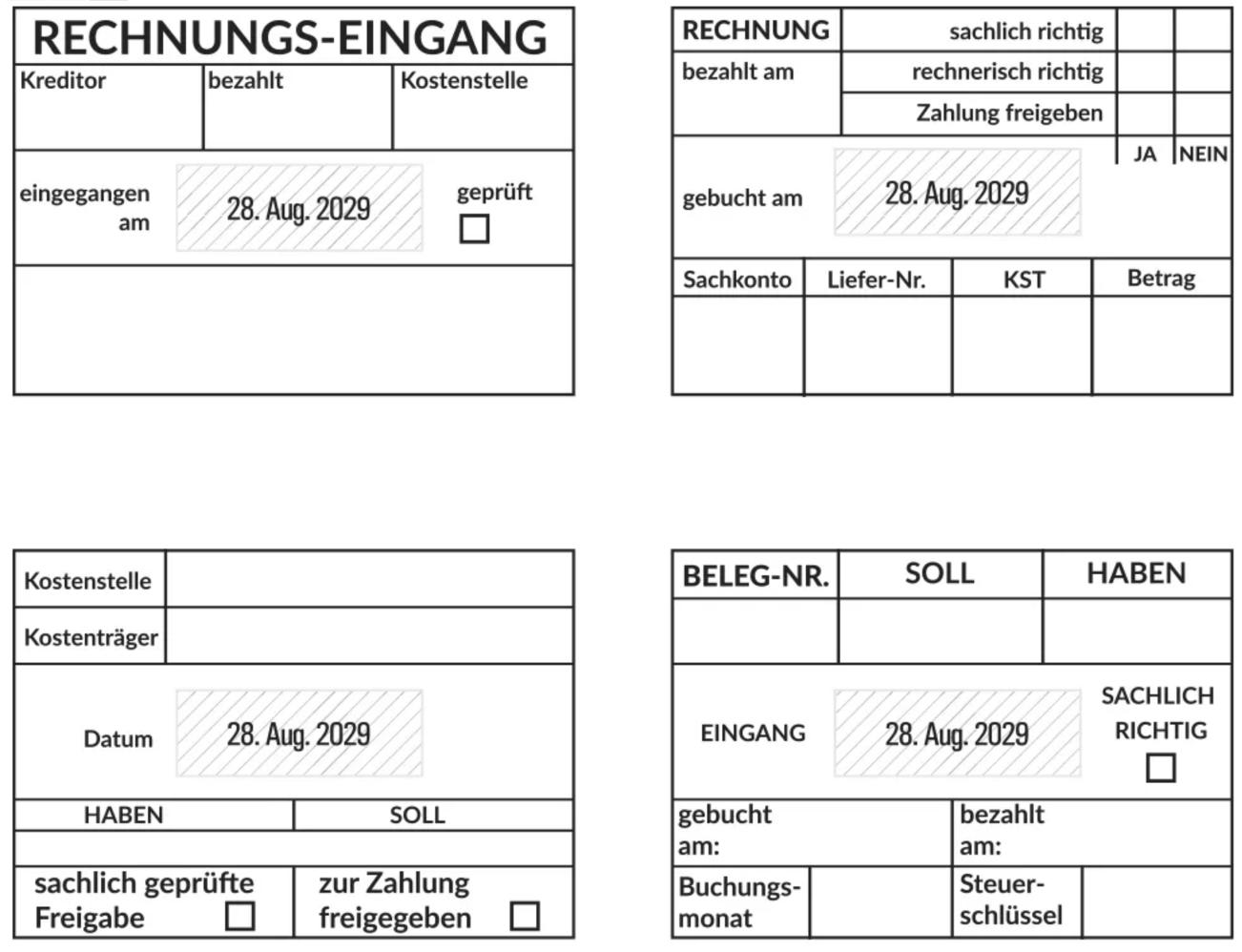

n «Konto» – die zentrale Datenstruktur in der Buchführung

In der Wikipedia findet Giulia die folgende Erklärung zum Begriff «Konto»:

«Prinzipiell ist ein Konto eine Tabelle mit beliebig vielen Zeilen und zwei (als Soll und Haben bezeichneten) Spalten, die Geldbeträge aufnehmen. Zu diesen zwei Spalten kommen in praktischen Anwendungen fast immer zusätzliche Hilfsspalten, die Informationen wie das Buchungsdatum, eine fortlaufende Nummer der Buchungszeile, erläuternden Text etc. aufnehmen.

Das Konto selbst wird durch eine (meist numerische, seltener alphanumerische) Kontonummer identifiziert und trägt fast immer zusätzlich eine prägnante Bezeichnung. Vielfach ist eine Information wie die Art des Kontos in seiner Nummer codiert, was ein als Kontenplan oder auch als Kontenrahmenplan bezeichnetes Schema zur Nummernvergabe erfordert.»

Abb. 19 T-Kontenblatt für den Schulgebrauch

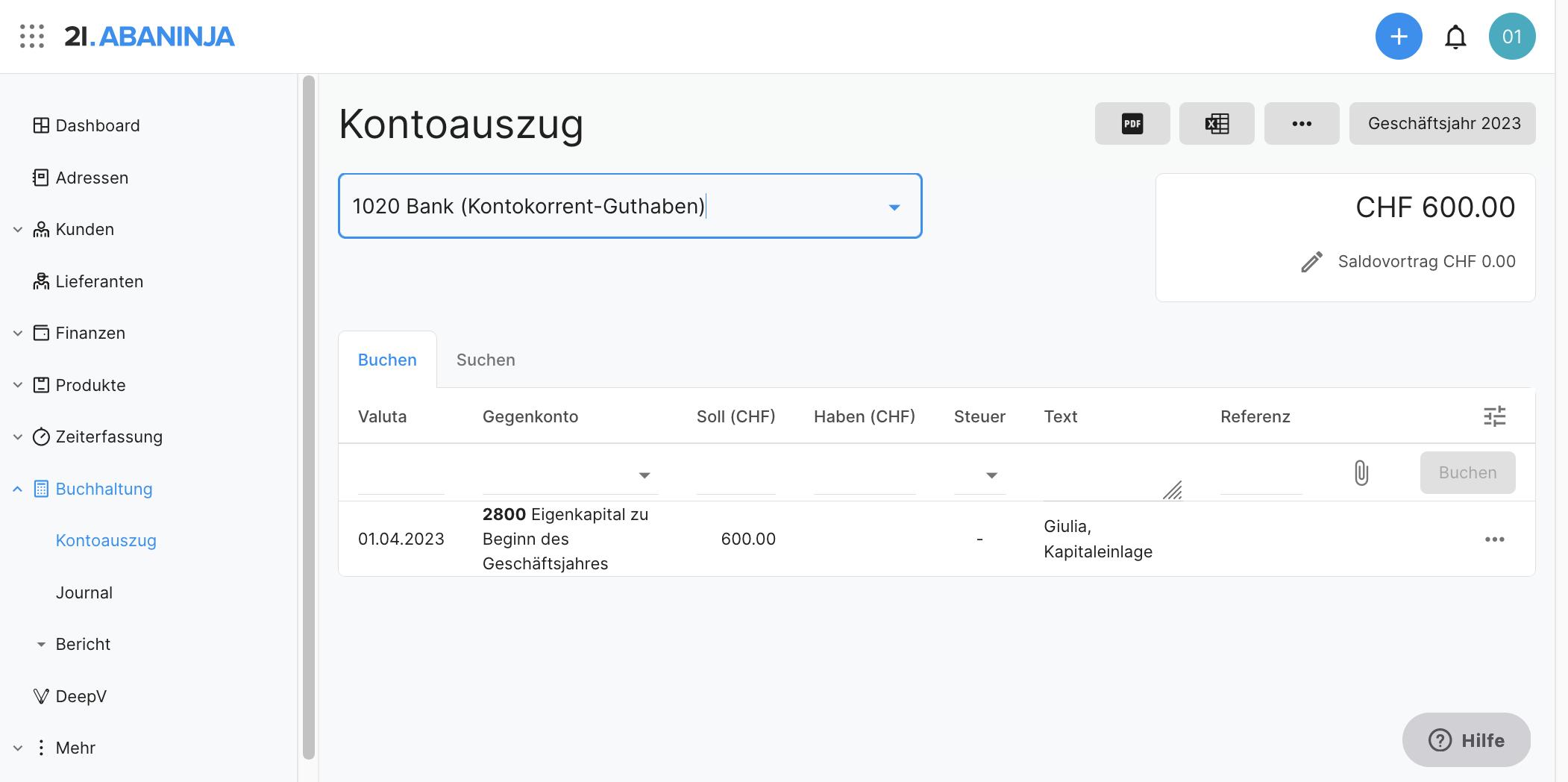

5 Giulia überlegt sich, wie ein solches Konto für ihre Unternehmung aussehen würde und ...

... skizziert das Konto Bank(Kontokorrent-Guthaben) in Form eines T-Kreuzes

... beschriftet die beiden Seiten mit S ( für Soll) und H(für Haben)

... beschriftet die beiden Seiten mit +(fürZunahmen)und – (Abnahmen)

... trägt die Beträge der Geschäftsfälle1)bis 6) auf der richtigen Seite ein

... ermittelt die Differenz zwischen der Soll- und Habenseite (= Saldo)

... trägt den Schlussbestand (Saldo) ein.

Gehen Sie vor wie Giulia, und führen Sie das nebenstehende Konto.

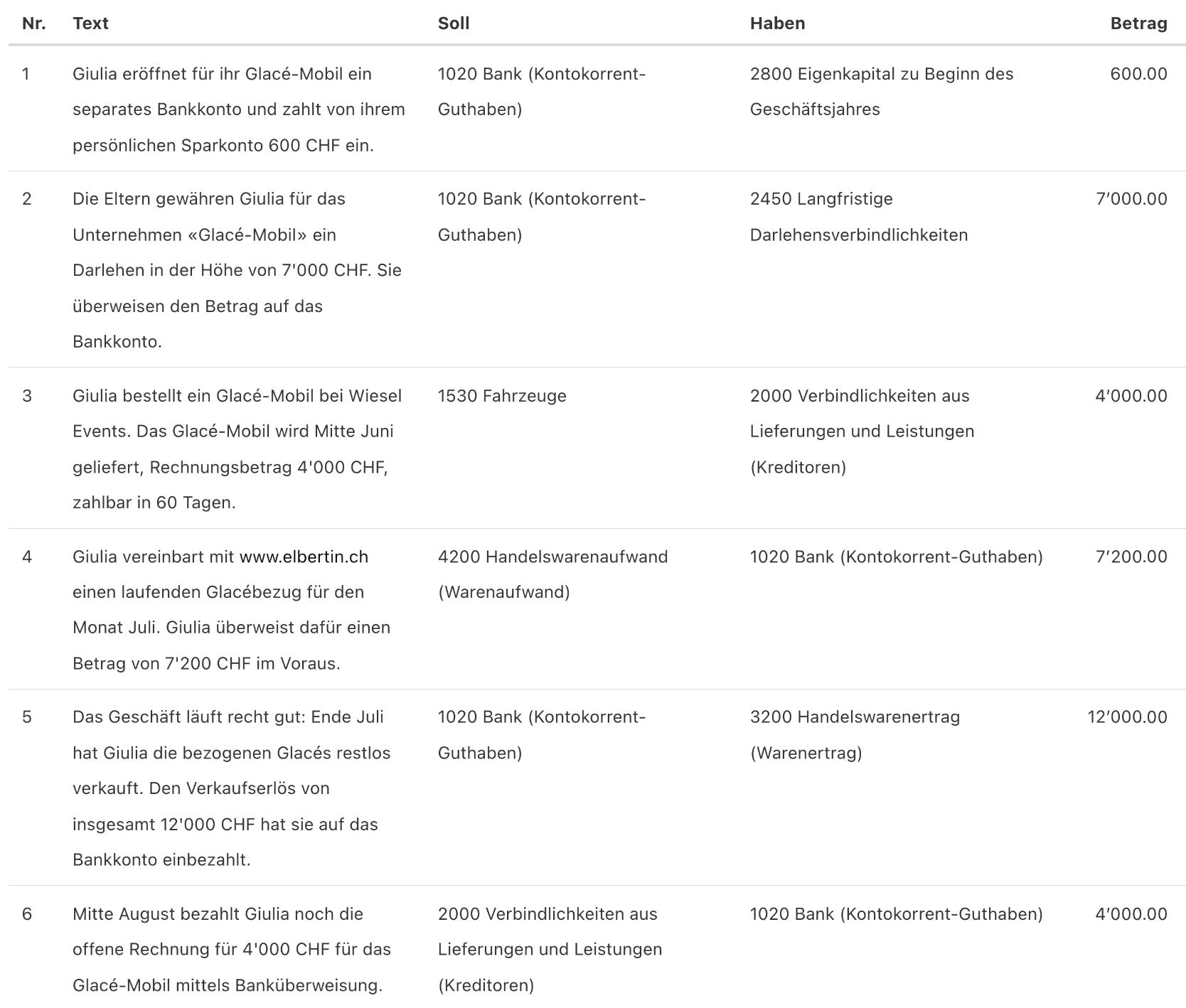

Nr. Vorgang = Geschäftsfall

1) Giulia eröffnet für ihr Glacé-Mobil ein separates Bankkonto

Giulia zahlt von ihrem persönlichen Sparkonto CHF 600.– auf ihr neues Bankkonto ein.

2) Die Eltern gewähren Giulia für das Unternehmen «Glacé-Mobil» ein Darlehen

600

Die Eltern überweisen Giulia den Betrag von CHF 7'000.– auf ihr neues Bankkonto. 7’000

3) Giulia bestellt bei der Unternehmung ein GlacéMobil, Liefertermin Mitte Juni.

Giulia überweist den Betrag von CHF 4'000.–von ihrem Bankkonto.

4) Giulia vereinbart mit www.elbertin.ch einen laufenden Glacébezug für den Monat Juli.

4’000

Giulia überweist eine erste Teilzahlung von CHF 3'200 – im Voraus an die Gelateria El Bertin. 3’200

5) Das Geschäft läuft recht gut: Ende Juli hat Giulia die bezogenen Glacés restlos verkauft.

Giulia zahlt den ganzen Verkaufserlös von insgesamt CHF 6'400 – auf das Bankkonto ein

6) Aufgrund des guten Geschäftsganges kann ein Teil des Darlehens zurückbezahlt werden.

Giulia überweist ihren Eltern mit einer Banküberweisung CHF 3'500 –

6’400

(Zwischentotal Sollseite) und (Zwischentotal Habenseite) (14’000) (10'700)

Saldo = Differenz Zwischentotal Sollseite und Habenseite. Eintrag auf der kleineren Seite.

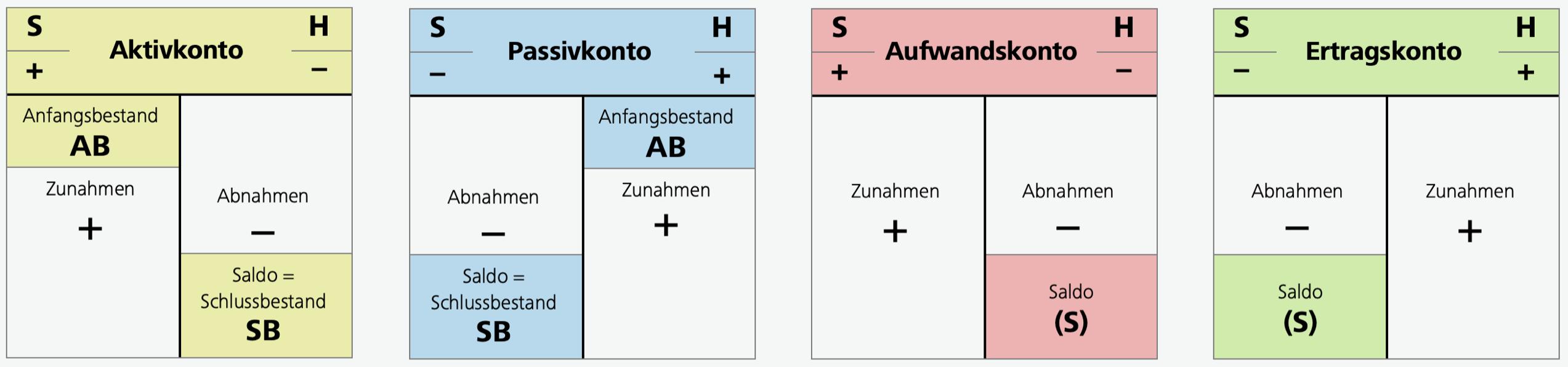

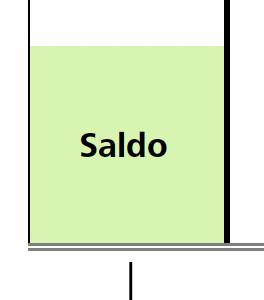

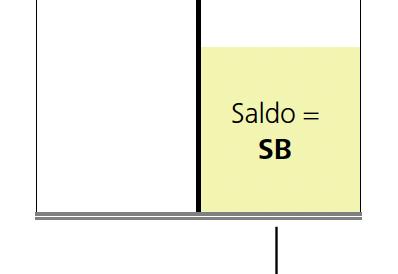

Mithilfe der Bilanz werden die Vermögens- und Schuldverhältnisse für einen bestimmten Stichtag (meistens 31.12.) übersichtlich dargestellt. Dabei wird für jede einzelne Vermögensposition ein Aktivkonto und für jede einzelne Schuldposition ein Passivkonto ausgewiesen.

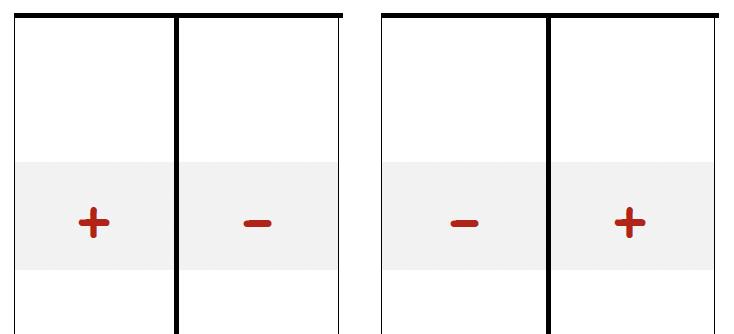

6.1 Ergänzen Sie die Bilanzkonten mit S (Soll) und H (Haben) sowie + (plus) und – (minus)

Aktivkonten funktionieren plus / minus + / –

• Saldovortrag = Anfangsbestand (AB) im Soll (links)

• Zunahmen im Soll (links) / Abnahmen im Haben (rechts)

• Saldo (S) = Differenz zwischen

Soll- und Habenseite, steht rechts (Haben-Seite), zeigt den Schlussbestand (SB) des Aktivkontos S Aktivkonto H +

Anfangsbestand AB

Abnahmen –

Saldo = Schlussbestand

Aktivkonten

Gelb wie das Gold (Gold ist Vermögen)

(Farblegende nach www.buchen.ch)

Passivkonten funktionieren minus / plus

• Saldovortrag = Anfangsbestand im Haben (rechts)

• Abnahmen im Soll (links) / Zunahmen im Haben (rechts)

• Saldo (S) = Differenz zwischen Soll- und Habenseite, steht links (Soll-Seite), zeigt den Schlussbestand (SB) des Passivkontos

Passivkonto H

Abnahmen

Saldo = Schlussbestand

Anfangsbestand

Zunahmen

Passivkonten

Mithilfe der Erfolgsrechnung werden die Ursachen für den Gewinn bzw. den Verlust für einen bestimmten Zeitraum (meist 1 Jahr) dargestellt. Dabei wird für jede Aufwandposition ein Aufwandskonto und für jede Ertragsposition ein Ertragskonto geführt.

6.2 Ergänzen Sie die Erfolgskonten mit S (Soll) und H (Haben) sowie + (plus) und – (minus)

Aufwandskonten funktionieren plus / minus

• Kein Anfangsbestand (Rechnung beginnt bei «null»)

• Zunahmen im Soll (links) / Abnahmen im Haben (rechts)

• Saldo (S) = Differenz zwischen Soll- und Habenseite, steht im Haben (rechts), zeigt den Aufwand des Geschäftsjahres

Aufwandskonto

Zunahmen

Abnahmen

Aufwandskonten

Ertragskonten funktionieren minus / plus

• Kein Anfangsbestand (Rechnung beginnt bei «null»)

• Abnahmen im Soll (links) / Zunahmen im Haben (rechts)

• Saldo (S) = Differenz zwischen Soll- und Habenseite, steht im Soll (links), zeigt den Ertrag des Geschäftsjahres

Ertragskonto

Zunahmen

Saldo (S) Ertragskonten

Blau wie die Wellen (je grösser desto gefährlicher)

Rot wie das Feuer (sollte man im Griff haben)

Grün wie die Pflanzen (wollen wachsen)

7 Kontenrahmen und Kontenplan – Gliederung der vier Kontenarten

n Ein Kontenrahmen als «Menükarte» für die Buchhaltung

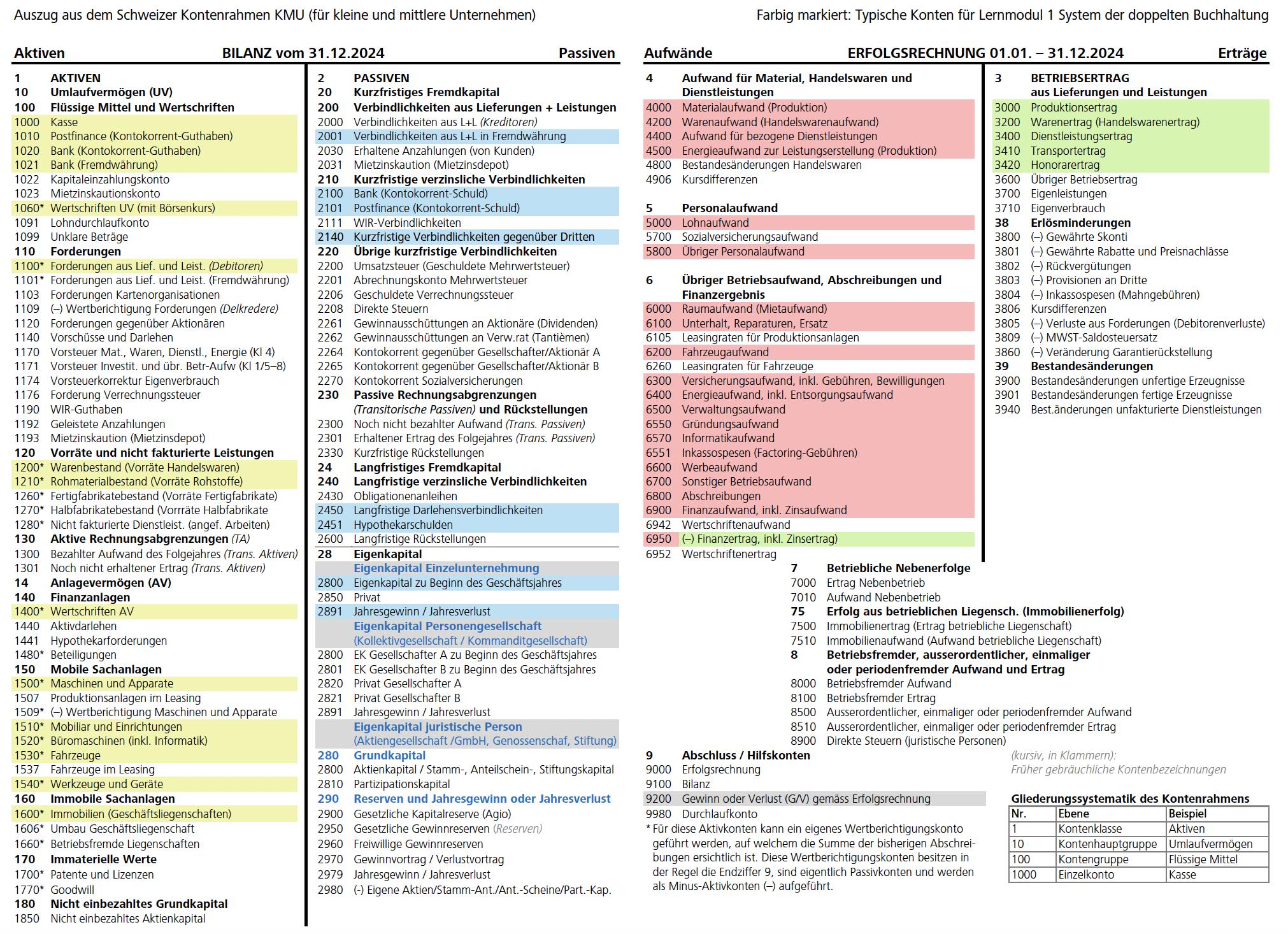

In jeder Unternehmung sind viele verschiedene Informationen gefragt: «Wie hoch ist unser Guthaben auf der Bank?», «Welche Rechnungsbeträge müssen unsere Kunden uns noch bezahlen?», «Welchen Wert haben unsere Produktionsmaschinen noch?», um nur einige zu nennen. Für jede gewünschte Information werden die massgebenden Geschäftsfälle, z.B. «Überweisung vom Bankkonto», «Zahlung eines Kunden» oder der «Wertverlust einer Maschine durch Gebrauch und Alterung», in der Form eines sogenannten Kontos laufend erfasst. Der aktuelle Kontostand zeigt dann die gewünschte Information.

S Kasse H S Verb L+L H S Warenaufwand H S Warenertrag H

Die Konten (mit 4-stelligen Kontennummern) werden in neun verschiedene Kontenklassen (Ziffer 1-9) eingeteilt, wobei diese wiederum in Hauptgruppen (10 – 89) und in Gruppen (100 – 899) zusammengefasst werden können.

7.1 Mit Hilfe der Kontenklassen lassen sich einfach Zwischenresultate berechnen, wie z.B. Jahresgewinn bzw. Jahresverlust, Bruttogewinn und Betriebsgewinn. Tragen Sie diese drei Zwischenresultate in der folgenden Tabelle ein.

Nr. Kontenklasse

1 Aktiven

2 Passiven

3 Betriebsertrag aus Lieferungen und Leistungen

4 – Aufwand für Material, Handelswaren und Dienstleistungen

=

S Bank H S Hypotheken H S Lohnaufwand H

10'000.– 4'000.–(S) 6'000.–

S Fahrzeuge H S Eigenkapital H S Raumaufwand H

4'000.– 10'000.–(S) 4'000.– (S) 10'000.-

n Kontenrahmen

Welche Konten soll man für seine Buchhaltung nun wählen? Je nach Branche bestehen dazu verschiedene Vorschläge, mit dem Fachausdruck Kontenrahmen genannt. Ein Kontenrahmen ist ein systematisches Verzeichnis von möglichen Konten für gleichartige Unternehmungen.

Jedes Konto besitzt dabei eine 4 - stellige Kontonummer , welche einerseits eine übersichtliche Gliederung und andererseits eine einfache elektronische Zuordnung in Buchhaltungsprogrammen ermöglicht.

Kleine und mittelgrosse Unternehmen (KMU) sind Firmen mit weniger als 250 Beschäftigten. Die KMU bilden mehr als 99% der Unternehmen und stellen zwei Drittel der Arbeitsplätze. Für diese rund 600'000 Unternehmen besteht ein einheitlicher Schweizer Kontenrahmen KMU. Wenn die Unternehmen ihre Konten aus dieser Vorlage entnehmen, ist ein Vergleich der finanziellen Kennzahlen zwischen den Unternehmen einfacher möglich

Bruttogewinn

5 – Personalaufwand

6 – Übriger Betriebsaufwand, Abschreibungen und Finanzergebnis

Betriebsgewinn

7 + / – Betriebliche Nebenerfolge

8 + / – Ausserordentlicher und betriebsfremder Erfolg, Steuern

=

Jahresgewinn bzw. Jahresverlust

9 Abschluss- und Hilfskonten

n Kontenplan

Je mehr Konten eine Unternehmung verwendet, desto mehr Informationen sind in der Bilanz und in der Erfolgsrechnung ersichtlich. Jede Unternehmung kann die Konten individuell anpassen, z.B. die Kontennamen ändern. Die Struktur des Kontenrahmens ist beizubehalten, damit Vergleiche zwischen Unternehmungen einfach möglich sind.

7.2 In der folgenden Darstellung finden Sie die Kontenbezeichnungen, wie Sie im KMUKontenrahmen vorgeschlagen werden, mit Beispielen von Geschäftsfällen.

Häufig werden die Kontenbezeichnungen abgekürzt. Verwenden Sie konsequent die gleichen Abkürzungen.

n Kontenbezeichnungen, Abkürzungen und Beispiele

Kontenklasse 1 Aktiven Abkürzung

1000 Kasse Ka

1010 PostFinance (Kontokorrent-Guthaben) Po

1020 Bank (Kontokorrent-Guthaben) Ba

1060* Wertschriften UV (mit Börsenkurs) Ws UV

1100* Forderungen aus Lieferungen und Leistungen (Debitoren) Ford L+L (Deb)

1200* Warenbestand (Vorräte Handelswaren) Wa-Best

1210* Rohmaterialbestand (Vorräte Rohmaterial) Roh-Mat-Best

1400* Wertschriften AV Ws AV

1500* Maschinen und Apparate Masch

1510* Mobiliar und Einrichtungen Mob

1520* Büromaschinen (inkl. Informatik) Büro-Masch

1530* Fahrzeuge Fz

1540* Werkzeuge und Geräte Werkz

1600* Immobilien (Geschäftsliegenschaften) Immob

Kontenklasse 2 Passiven

2000 Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren) Verb L+L (Kred)

2100 Bank (Kontokorrent-Schuld) Ba

2101 PostFinance (Kontokorrent-Schuld) Po

2140 Kurzfristige Verbindlichkeiten gegenüber Dritten Kfr Verb

2450 Langfristige Darlehensverbindlichkeiten Lfr Darl-Verb

2451 Hypothekarschulden Hypo

2800 Eigenkapital EK

2891 Jahresgewinn / Jahresverlust

J-Gew / J-Verl

Erläuterung / Beispiele

Bargeld (Münzen, Noten) in der Geschäftskasse

Wir haben ein Guthaben auf dem Bankkonto bzw. Postkonto. Die Bank bzw. Post schuldet uns Geld. Die Bank führt für uns eine laufende Rechnung (Kontokorrent). Wir haben mehr Einzahlungen als Kreditbezüge.

Geld, welches kurzfristig in Wertschriften (Aktien, Obligationen, Fonds) angelegt ist. Diese Wertschriften werden voraussichtlich innerhalb eines Jahres wieder verkauft werden

Kundenrechnungen. Wir verkaufen selbst hergestellte Güter, Waren oder Dienstleistungen an Kunden auf Rechnung (auf Kredit) Zahlungsfrist 10, 20 oder 30 Tage. Kunden schulden uns Geld

Am Bilanzstichtag muss ein Verzeichnis (Inventar) unserer Vermögenspositionen erstellt werden. Warenbestand zeigt den Wert unserer Vorräte an Handelswaren, z.B. Wert der Kleider einer Boutique

Inventarwert der Rohstoffe, die wir zur Herstellung unserer Produkte benötigen, z.B. Wert des Holzlagers einer Schreinerei, Wert der Farben in einem Malergeschäft

Geld, welches langfristig in Wertschriften (Aktien, Obligationen, Fonds) angelegt ist.

Diese Wertschriften werden nicht innerhalb eines Jahres verkauft.

Maschinelle Einrichtungen für die Produktion, z.B. Fräsmaschinen, Werkzeugroboter, Verpackungsmaschinen einer Schokoladenfabrik, vollautomatisches Hochregallager eines Online-Handelsunternehmens

Einrichtung der Verkaufsräume, Tische und Stühle in einem Restaurant, Garderoben, Regale, Ständer, Lampen in einer Boutique, Werkstatteinrichtungen einer Schreinerei

IT-Anlagen Hardware, z.B. Computer, Notebooks, Tablets, Smartphones für die Mitarbeitenden, Drucker, und Software (Computer-Programme). Kassensysteme, Bezahlterminals für Kartenzahlungen

Fahrzeugpark, z.B.

Geschäftsautos, Lieferwagen, Lastwagen

Bohrmaschinen, Messgeräte, Schaufeln

Fabrikationsgebäude, Lagerhallen, Bürogebäude, Showrooms, Parkplätze für Mitarbeitende, unbebaute Grundstücke

Erläuterung / Beispiele

Lieferantenrechnungen. Wir kaufen Güter, Waren oder Dienstleistungen von unseren Lieferanten auf Rechnung (auf Kredit) ein, Zahlungsfrist 10, 20 oder 30 Tage. Wir schulden unseren Lieferanten Geld.

Die Bank bzw. Post gewährt uns einen Kredit. Wir schulden der Bank bzw. der Post Geld. Die Bank bzw. Post führt für uns eine laufende Rechnung (Kontokorrent). Wir haben mehr Kreditbezüge als Einzahlungen auf diesem Bankkonto.

Schulden gegenüber Privatpersonen oder Unternehmungen, die wir innerhalb eines Jahres zurückzahlen müssen.

Kredite, die uns langfristig, d.h. länger als ein Jahr zur Verfügung stehen. Die Laufzeit und die Rückzahlung (evtl. ratenweise Rückzahlung) sind zu Beginn der Laufzeit festgelegt worden.

Für den Kauf einer Immobilie müssen wir mind. 20% des Kaufpreises selbst bezahlen. Für den Restbetrag können wir einen Kredit erhalten, wenn die Immobilie als Sicherheit (Grundpfand) hinterlegt wird

Langfristige Einlage der Geschäftsinhaberinnen

Die Unternehmung hat gegenüber den Eigentümern eine langfristige Schuld.

Der Jahresgewinn steht den Eigentümerinnen zu; die Unternehmung schuldet ihnen den Jahresgewinn Umgekehrt muss ein Verlust auch durch die Eigentümer gedeckt werden.

Kontenklasse 3

Betriebsertrag aus Lieferungen und Leistungen

3000 Produktionsertrag

Prod-Ertrag

3200 Warenertrag (Handelswarenertrag) Wa-Ertrag

3400 Dienstleistungsertrag

3410 Transportertrag

DL-Ertrag

Trsp-Ertrag

3420 Honorarertrag Hon-Ertrag

Kontenklasse 4 Aufwand für Material, Handelswaren und Dienstleistungen

4000 Materialaufwand (Produktion) Mat-Aufw

4200 Warenaufwand (Handelswarenaufwand) Wa-Aufw

4400 Aufwand für bezogene Dienstleistungen Aufw bez DL

4500 Energieaufwand zur Leistungserstellung (Produktion) Energ-Aufw Prod

Erläuterung / Beispiele

Einnahmen aus dem Verkauf der von uns produzierten Gütern, z.B. verkaufte Maschinen, Pharmaprodukte, Schreiner-, Schlosser-, Gartenarbeiten.

Einnahmen aus dem Verkauf von Handelswaren, z.B. Kleider einer Boutique, Bücher einer Buchhandlung, Lebensmittel eines Grossverteilers

Einnahmen aus dem Verkauf von Dienstleistungen (Güter, die nicht angefasst und nicht gelagert werden können), z.B. bei Coiffeur-Geschäften, Hotels.

Einnahmen aus dem Verkauf von Transportleistungen, z.B. von Speditions-, Schifffahrts-, Reisecar-, Taxiunternehmungen.

Einnahmen aus dem Verkauf von Beratungen und Behandlungen, z.B. von Anwaltskanzleien, Treuhandunternehmungen, Personaltrainerinnen, Ärzten, Physiotherapeutinnen.

Erläuterung / Beispiele

Einkauf von Gütern, die ein Produktionsbetrieb zur Herstellung seiner Produkte benötigt, z.B. Rohstoffe bei Pharmaunternehmen, Stahlbänder bei Messerproduzenten.

Einkauf von Gütern, die wir lagern, sortieren, verpacken und mit Beratung möglichst rasch, spätestens innerhalb eines Jahres, unverarbeitet weiterverkaufen.

Einkauf von Leistungen anderer Unternehmungen (Drittleistungen), z.B. eine Speditionsfirma lässt aus Kapazitätsgründen einzelne Fahrten ins Ausland durch eine andere Unternehmung ausführen.

Einkauf von Energie (Heizöl, Diesel, Benzin, Holzpellets, Strom, Wärme, Wasser, Wasserstoff) von Unternehmungen, die sehr viel Energie für die Erstellung ihrer Leistungen benötigen, z.B. Taxiunternehmen.

Kontenklasse 5 Personalaufwand Erläuterung / Beispiele

5000 Lohnaufwand Lohn-Aufw Ausgaben für geleistete Arbeitsstunden unserer Mitarbeitenden.

5800 Übriger Personalaufwand Übr Pers-Aufw Stelleninserate, Weiterbildung, Fitnessraum, Personalanlässe, Geschenke, Ausgaben für Sozialplan Kontenklasse 6 Übriger Betriebsaufwand, Abschreibungen und Finanzergebnis Erläuterung / Beispiele

6000 Raumaufwand (Mietaufwand) Raum-Aufw

6100 Unterhalt, Reparaturen, Ersatz URE

6200 Fahrzeugaufwand Fz-Aufw

6300 Versicherungsaufwand, inkl. Gebühren, Bewilligungen Vers-Aufw

6400 Energieaufwand, inkl. Entsorgungsaufwand Energ-Aufw

6500 Verwaltungsaufwand Vw-Aufw

6570 Informatikaufwand Inf-Aufw

6600 Werbeaufwand Werbe-Aufw

6700 Sonstiger Betriebsaufwand Sonst BA

6800 Abschreibungen Abschr

6900 Finanzaufwand, inkl. Zins- und Wertschriftenaufwand Fi-Aufw

6950 (–) Finanzertrag, inkl. Zins- und Wertschriftenertrag Fi-Ertrag

Ausgaben für gemietete Räumlichkeiten und Unterhaltsleistungen, wie z.B. Miete, Reinigung, Unterhalt an Vermieter: innen, Reinigungsunternehmen, Liegenschaftsverwaltungen für Facility Management.

Ausgaben für den Unterhalt (z.B. Serviceleistungen), die Reparatur (z.B. Instandstellungsarbeiten) und Ersatz (z.B. Kauf einer neuen Maschine, welche für die alte defekte Maschine eingesetzt wird)

Ausgaben im Zusammenhang mit Geschäftsfahrzeugen, wie z.B. Treibstoff, Service, Reparaturen, Motorfahrzeugversicherungen, Leasingraten.

Ausgaben für Betriebshaftpflichtversicherung, Sachversicherungen für Gebäude und alles, was im Gebäude ist, Betriebsunterbrechungsversicherung, Maschinen und EDV-Versicherung,

Ausgaben für Strom, Gas, und Heizung, Wasser für die Unternehmung allgemein (Energie für direkte Leistungserstellung Konto 4500), Abfall- und Entsorgungsgebühren

Ausgaben für Büromaterial (z.B. Papier, Schreibmaterial, Flipcharts, Druckerpatronen), Kommunikation (Telefon, Radio- und Fernsehabgabe), Portokosten (z.B. Briefmarken, Buchführung, Beratung, Spenden.

Ausgaben für Unterhalt und Reparaturen für Informatikmittel, Lizenzen und Wartung, Beratung und Entwicklung, Schulung, Internetgebühren.

Ausgaben für Inseratekampagnen, Sponsoring, Werbedrucksachen, Flyer, Schaufenster, Dekoration, Mustergeschenke, Kundengeschenke, Reisepesen, Kundenessen.

Ausgaben, für die kein eigenes Konto vorgesehen ist, z.B. Forschung & Entwicklung, Betreibungskosten, Betriebssicherheit, Bewachung von Betriebsanlagen.

Wertverminderungen des Anlagevermögens durch Alterung und Gebrauch, z.B. Fahrzeuge, Maschinen, Informatikanlagen können nach 5 Jahren auf einen Wert von 0 CHF abgeschrieben werden.

Ausgaben für Darlehenszinsen, Bankzinsen, Bankspesen, Verzugszinsen für Bankspesen bzw. Gebühren für PostFinance-Dienstleistungen.

Einnahmen aus Zinsen auf gewährten Darlehen, Bankzinsguthaben. Das Konto Finanzertrag steht in der Kontenklasse 6, damit sich der Finanzerfolg (Finanzertrag minus Finanzaufwand) einfach ermitteln lässt.

Ein Buchungssatz ist eine standardisierte Anweisung zum Eintrag der Beträge in den Konten der Buchhaltung. Der Buchungssatz bestimmt, welcher Betrag in welchen Konten auf welchen Seiten eingetragen (gebucht) wird. Das Konto, das durch den Geschäftsfall auf der Soll-Seite (links) betroffen wird, ist das «Sollkonto»; das Konto, welches auf der Haben-Seite (rechts) betroffen wird, ist das «Habenkonto».

n Vom Geschäftsfall zum Buchungssatz in drei Schritten

1. Schritt «Welche zwei Konten sind durch einen Geschäftsfall betroffen?»

Fragen Haben wir durch diesen Geschäftsfall mehr oder weniger Vermögen?

Welches Aktivkonto?

Der Buchungssatz nennt immer zuerst das Sollkonto und dann das Habenkonto und wird wie folgt ausgesprochen: «Sollkonto an Habenkonto».

Wird ein Buchungssatz aufgeschrieben, so wird anstelle des «an» ein Schrägstrich (slash) «/» verwendet: «Sollkonto / Habenkonto».

Haben wir durch diesen Geschäftsfall mehr oder weniger Schulden?

Wird durch diesen Geschäftsfall etwas verbraucht?

weiterverarbeitet bzw. zum Weiterverkauf eingekauft? weniger wert?

Welches Passivkonto?

Welches Aufwandskonto?

Erhalten wir durch diesen Geschäftsfall Einnahmen aus dem Verkauf von Gütern und Dienstleistungen oder aus weiteren Leistungen, wie z.B. an Dritte vermietete Lagerräume

Welches Ertragskonto?

2. Schritt «Auf welcher Seite (links oder rechts bzw. Soll-Seite oder Haben-Seite) wird die Veränderung (Zu- oder Abnahme) in den Konten eingetragen?»

3. Schritt

8.1 Einstiegsbeispiel für die Erstellung von Buchungssätzen:

Marco, ein erfahrener Grafikdesigner und Marketingexperte, hat beschlossen, sich selbstständig zu machen und ein kleines Werbebüro zu gründen. Erstellen Sie die Buchungssätze zu den ersten Geschäftsfällen. Gehen Sie dabei in den folgenden 3 Schritten vor.

1. Schritt: Welche zwei Konten?

Kreuzen Sie an, ob durch den Geschäftsfall Aktiv-, Passiv-, Aufwands- oder Ertragskonten betroffen sind.

2. Schritt: Zu- oder Abnahme im Soll oder im Haben?

Bestimmen Sie, ob durch den Geschäftsfall die betroffenen Konten zunehmen oder abnehmen. Auf welcher Seite (links oder rechts bzw. Soll oder Haben) wird die Veränderung (Zu- oder Abnahme) in den betroffenen Konten eingetragen?

3. Schritt: Buchungssatz = Soll / Haben (Soll an Haben)

Formulieren Sie schliesslich den Buchungssatz, indem Sie zuerst das Konto nennen, in welchem der Betrag auf der Sollseite eingetragen wird. Und dann das Konto, in welchem der Betrag auf der Habenseite eingetragen wird.

Nr. Geschäftsfall

1) Marco überweist von seinem Sparkonto CHF 20'000.– als Kapitaleinlage auf das Bankkonto seiner Unternehmung.

2) Marco kauft die Büroeinrichtung und bezahlt CHF 6'750.– direkt über das Bankkonto.

3) Marco kauft Büromaterial für CHF 230.– auf Rechnung.

4) Marco stellt den Kunden für CHF 8'000.– seine Beratungsdienstleistungen in Rechnung.

5) Ein Kunde zahlt die fällige Rechnung von CHF 3'600.– auf das Bankkonto ein.

6) Marco überweist seiner Mitarbeiterin den Lohn von CHF 5'000.–über das Bankkonto.

n Erfolgswirksam oder erfolgsunwirksam?

Durch den Geschäftsfall bzw. durch den Buchungssatz werden immer zwei Konten verändert. Wenn in einem Buchungssatz zwei Bilanzkonten vorkommen, so hat dies keine Auswirkungen auf den Erfolg (Gewinn bzw. Verlust). Bei solchen erfolgsunwirksamen Geschäftsfällen können vier Fälle unterschieden werden (siehe nebenstehende Tabelle).

Wenn in einem Buchungssatz ein Bilanzkonto und ein Erfolgskonto betroffen sind, dann verändert sich der Erfolg (Gewinn oder Verlust). In diesem Fall sprechen wir von erfolgswirksamen Geschäftsfällen.

n Liquiditätswirksam oder liquiditätsunwirksam?

Jede Unternehmung muss ihre Zahlungsverpflichtungen termingerecht bezahlen können. Dazu benötigt die Unternehmung Geldmittel, die für eine sofortige Zahlung bereitstehen. Bargeldbestände, Post- oder Bankguthaben nennt man auch flüssige oder liquide Mittel.

Wenn in einem Buchungssatz ein Konto der Gruppe 100 Flüssige Mittel (Kasse, Post oder Bank) betroffen ist, dann verändert sich dadurch unsere Zahlungsbereitschaft (Liquidität); ein solcher Geschäftsfall ist liquiditätswirksam

Auswirkung auf Liquidität

Nr. Buchungssatz

Konto 1 Konto 2 Fachbegriff

Aktivkonto + Passivkonto + Finanzierung

Auswirkung auf Bilanzsumme (+ / –)

Bilanzsumme wird grösser (+) (Kapitalbeschaffung)

Passivkonto – Aktivkonto –Definanzierung

Bilanzsumme wird kleiner (–) (Kapitalrückzahlung)

Aktivkonto + Aktivkonto –Aktivtausch

Bilanzsumme bleibt gleich (=) (Vermögensverschiebung)

Passivkonto – Passivkonto + Passivtausch (Schuldverschiebung)

8.2 Ergänzen Sie die obenstehende Tabelle.

8.3 Ergänzen Sie die untenstehende Tabelle.

Auswirkung auf Erfolg

Auswirkung auf Bilanzsumme

Liquiditätswirksam Liquiditätsunwirksam Erfolgswirksam Erfolgsunwirksam bleibt gleich wird grösser wird kleiner Finanzierung Definanzierung Aktivtausch Passivtausch

1) Mobiliar / Verb L+L X X X

Möglicher Geschäftsfall: Wir kaufen die Büroeinrichtung gegen Rechnung (auf Kredit).

2) Lfr Darl-Verb / EK X X X

Möglicher Geschäftsfall: Unsere Darlehensgeberin beteiligt sich an unserer Unternehmung und wandelt ihr langfristiges Darlehen in Eigenkapital um.

3) Bank / Ford L+L X X X

Möglicher Geschäftsfall: Kunden zahlen ihre Rechnungen auf unser Bankkonto ein.

4) Verb L+L / Bank X X X

Möglicher Geschäftsfall: Wir begleichen Lieferantenrechnungen mit einer Banküberweisung.

5) Ford L+L / Wa-Ertrag X X X

Möglicher Geschäftsfall: Wir verkaufen Waren gegen Rechnung (auf Kredit). Alles verstanden? Kontrollieren Sie Ihr Wissen mit den Übungen 8.1 – 8.11

n Buchhaltungssoftware mit Buchungsmaske

In der Praxis wird die Buchhaltung mit einer Buchhaltungssoftware geführt. Dabei werden die Buchungen in einem speziellen Erfassungsformular, einer sogenannten Buchungsmaske erfasst.

Die Buchungsmaske enthält verschiedene Eingabefelder, in welche die für jeden Geschäftsfall erforderlichen Angaben eingetragen werden. Die Felder der Buchungsmaske sind bei den meisten Programmen ähnlich.

n Buchungsjournal

Die Einträge in der Buchungsmaske werden in der Buchhaltungssoftware in einem Buchungsjournal festgehalten.

Nr. Text Soll Haben Betrag

1 Meier, Kapitaleinlage 1020 Bank 2800 Eigenkapital 20’000.–

2 Kempf, Lieferwagen 1530 Fahrzeuge 1020 Bank 15'000 –

3 KB, Bankspesen Q03 6950 Fi-Aufwand 1020 Bank 12.–

4 It3, Mietzins Sept 2023 6000 Raum-Aufw 1020 Bank 2'500.–

5

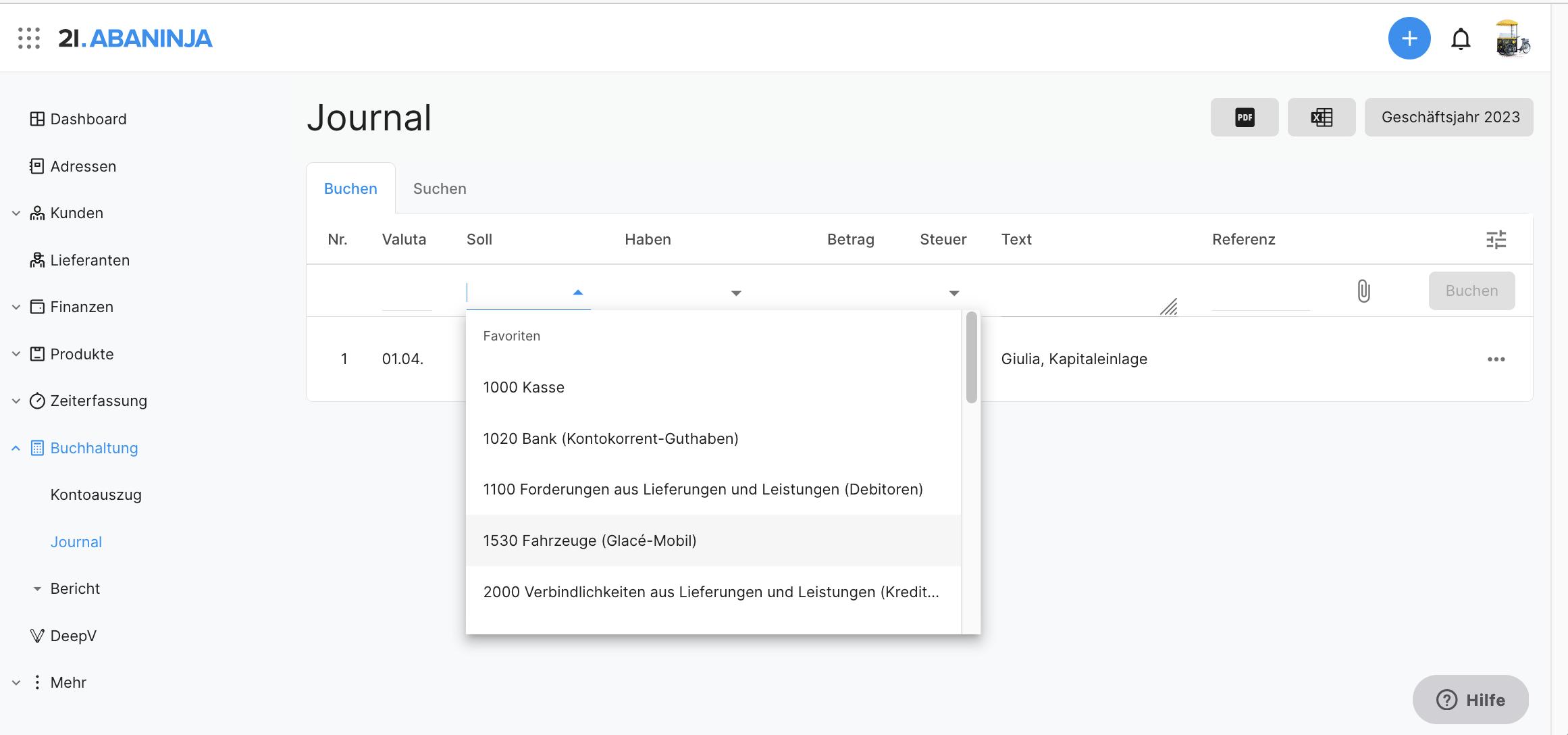

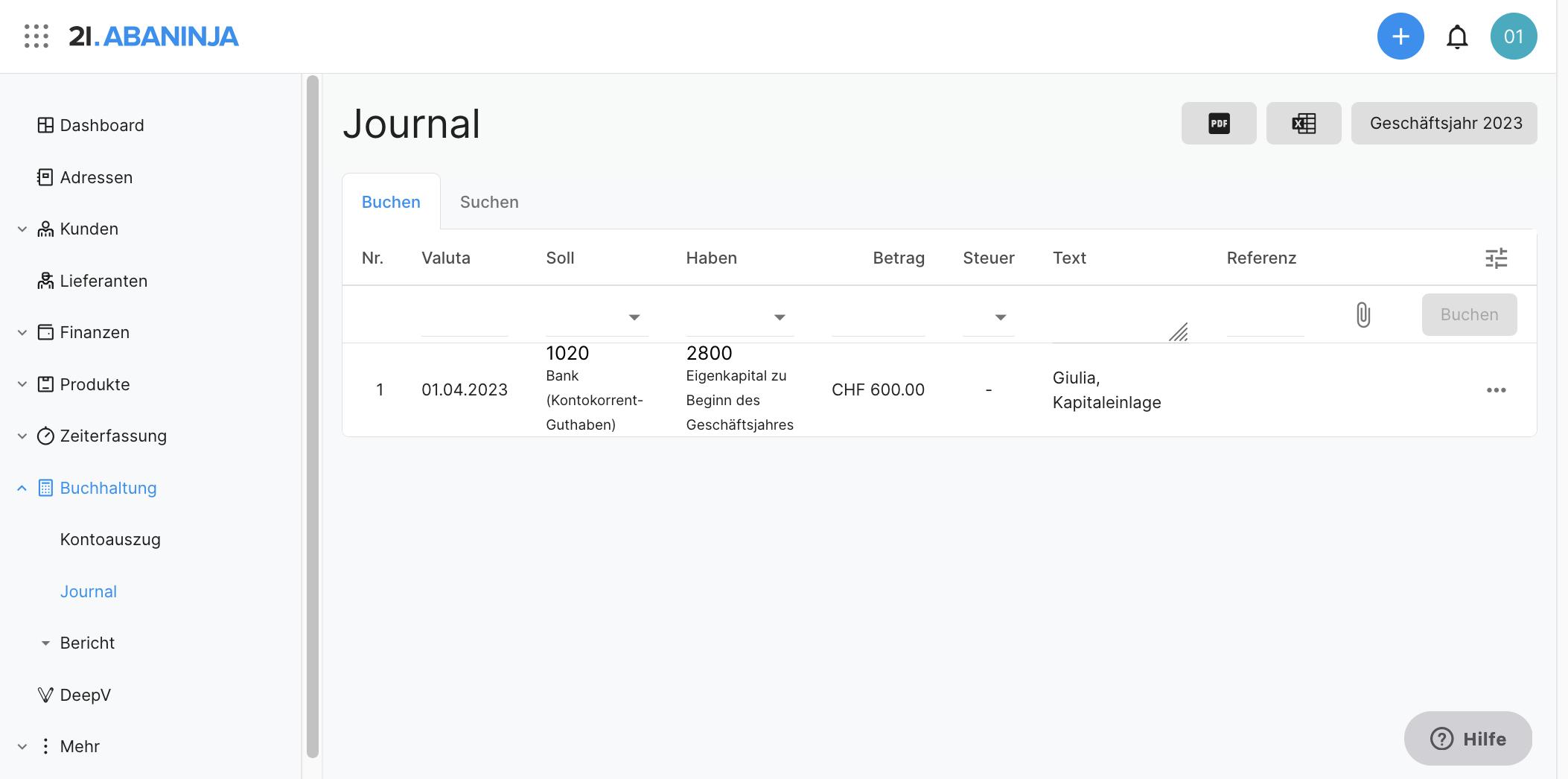

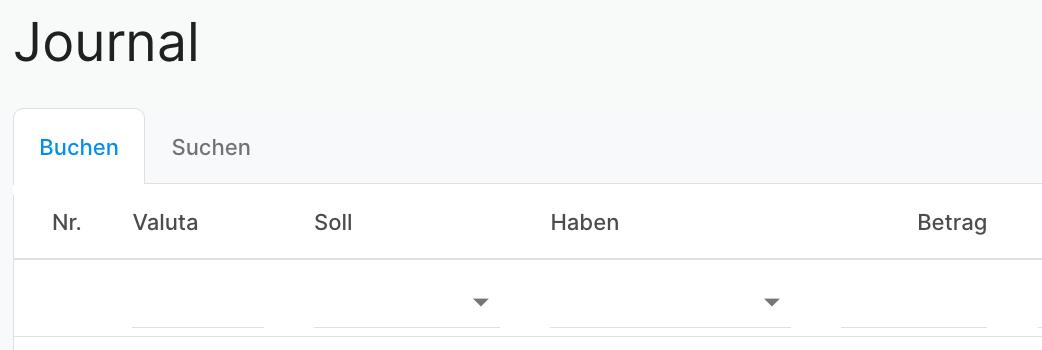

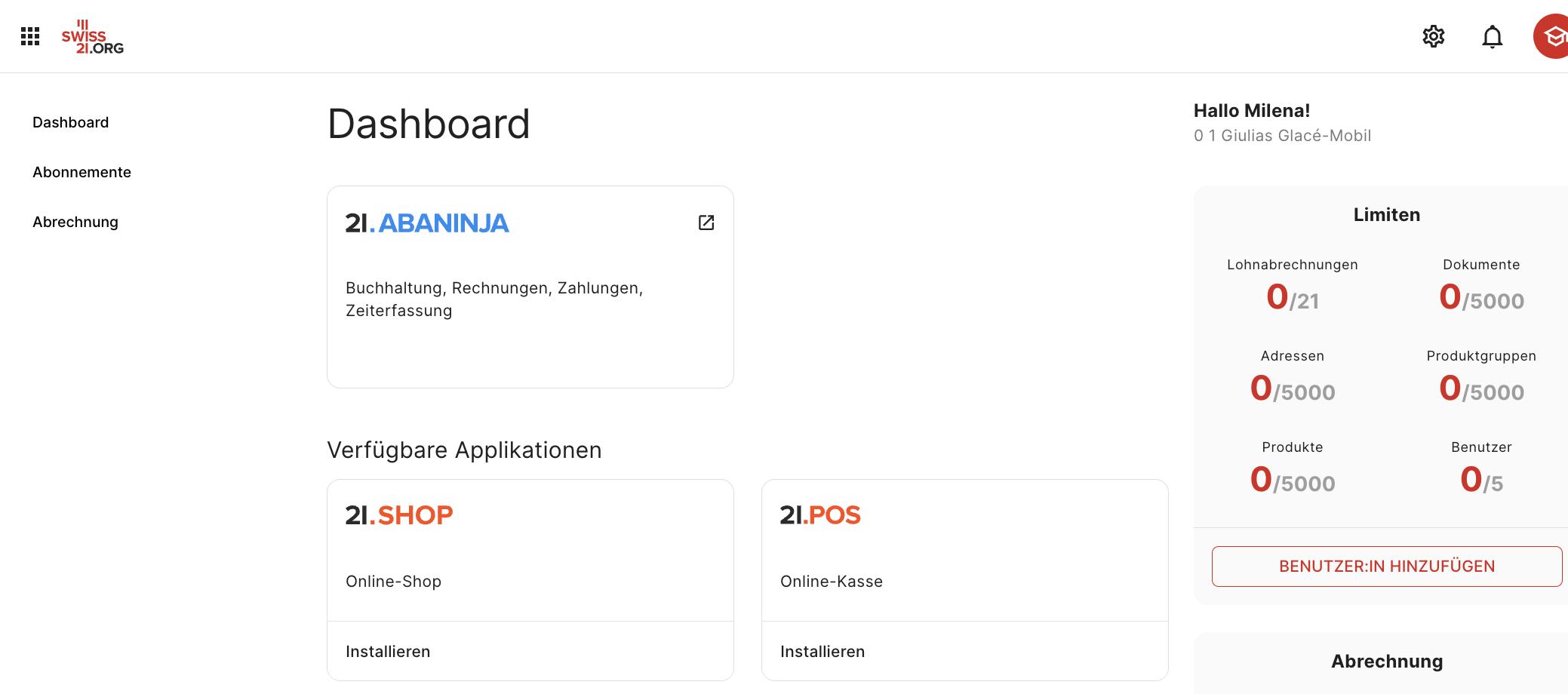

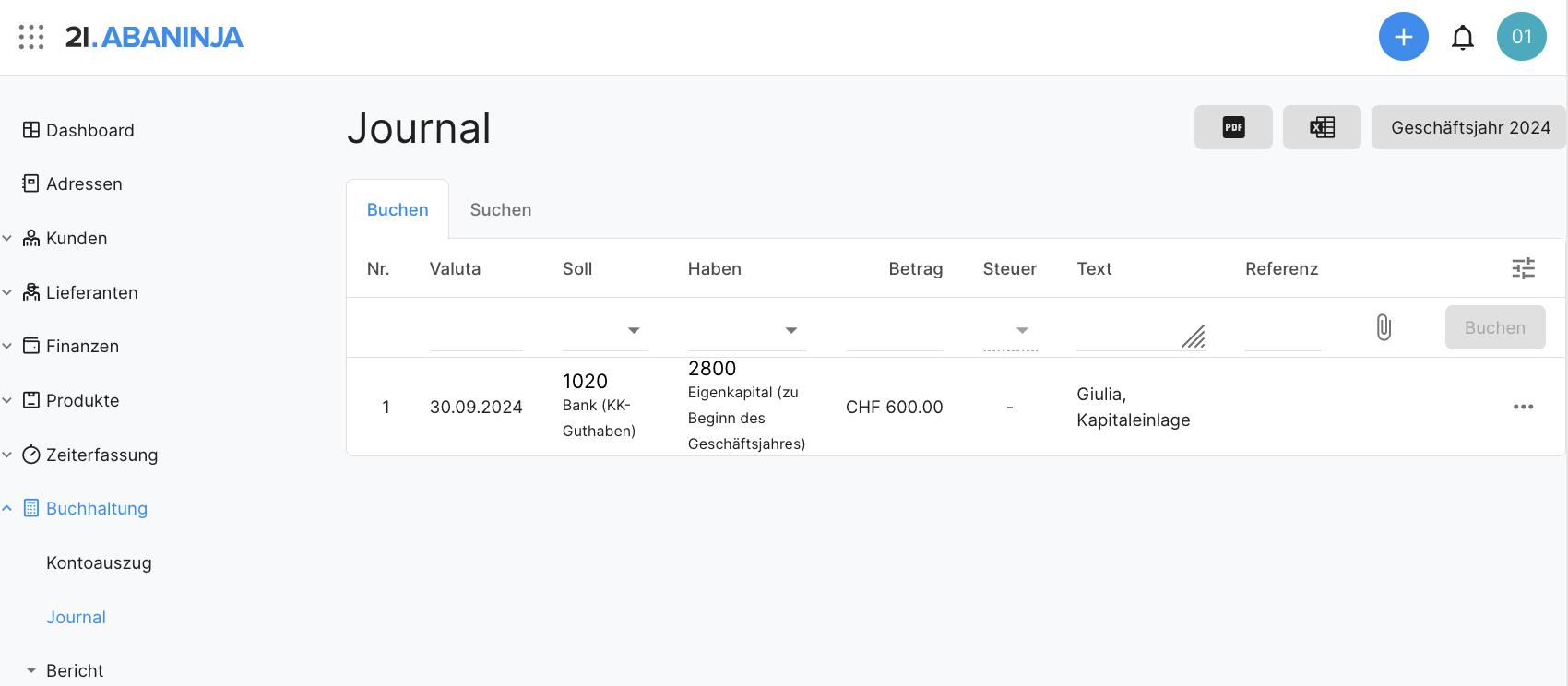

Das Buchungsjournal im Buchhaltungsprogramm Swiss21/AbaNinja enthält Felder für Buchungsnummer, Valuta (Datum, ab welchem eine Zahlung zinswirksam ist), Soll-Konto, Haben-Konto, Betrag, Mehrwertsteuersatz, Buchungstext, Referenz, Beleg als Anhang.

Abb. 20 Journaldarstellung im Buchhaltungsprogramm Swiss21/21.AbaNinja

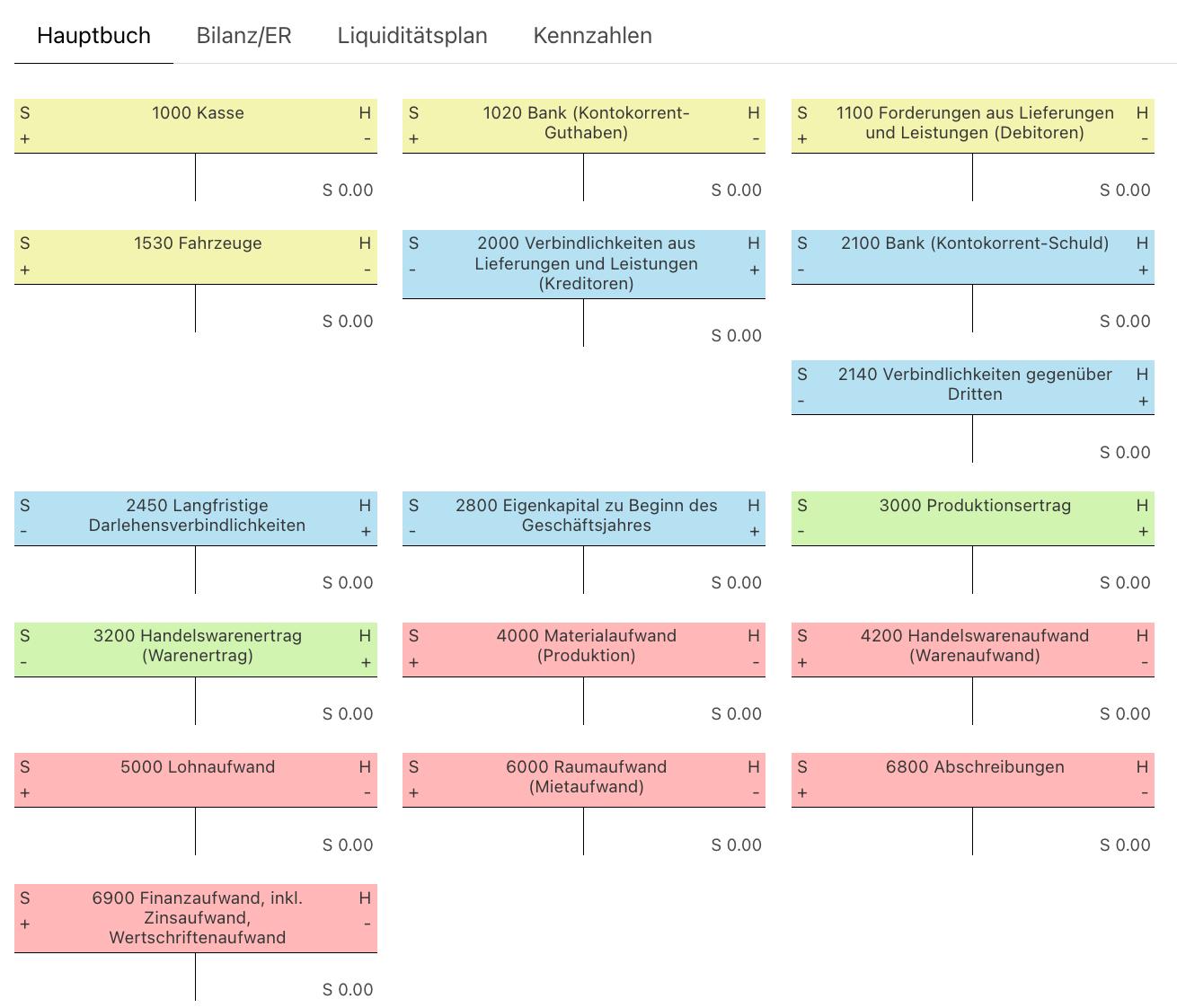

n Hauptbuch und Nebenbücher

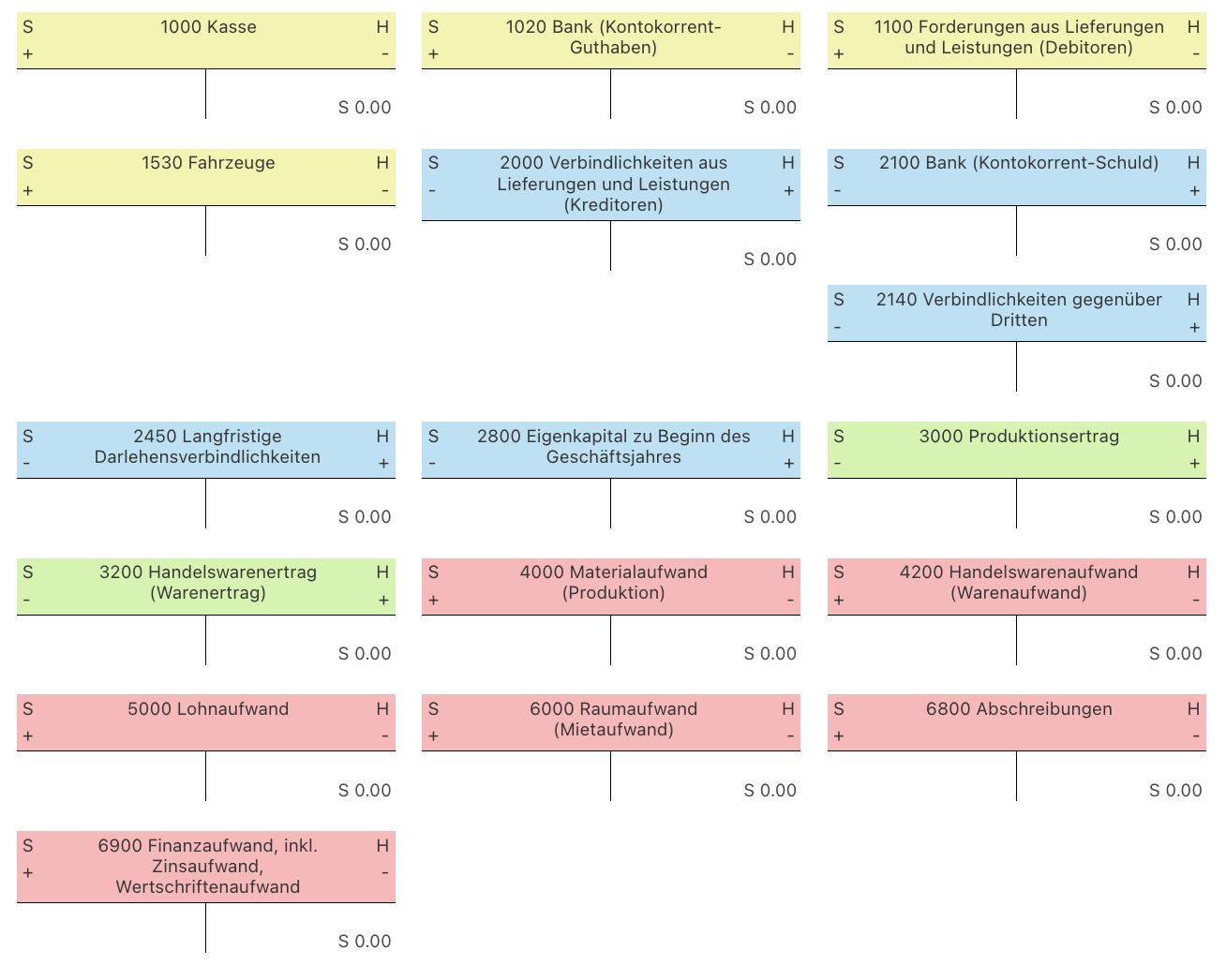

Die Buchhaltungssoftware überträgt die Einträge im Buchungsjournal automatisch in die betreffenden Konten auf die Soll- bzw. die Habenseite. Das Verzeichnis aller Konten nennt man Hauptbuch

Abb. 21 Konten des Hauptbuches (bookyto.com)

Einzelne Konten enthalten viele Informationen, die man noch detaillierter analysieren möchte, wie z.B. das Konto Forderungen aus Lieferungen und Leistungen (Debitoren) mit allen noch nicht bezahlten Rechnungen unserer Kunden, das Konto Verbindlichkeiten aus Lieferungen und Leistungen (Kreditoren) mit allen noch nicht bezahlten Lieferantenrechnungen oder das Konto Lohnaufwand mit allen Lohnzahlungen unserer Mitarbeitenden. Diese Konten werden häufig in sogenannten Nebenbüchern (Debitoren- und Kreditorenbuchhaltung, Lohnbuchhaltung) detaillierter geführt, um aussagekräftigere Informationen zu erhalten und die Veränderung des betreffenden Hauptkontos besser zu verstehen. Die Ergebnisse der Nebenbücher werden jeweils automatisch in die entsprechenden Hauptkonten übertragen.

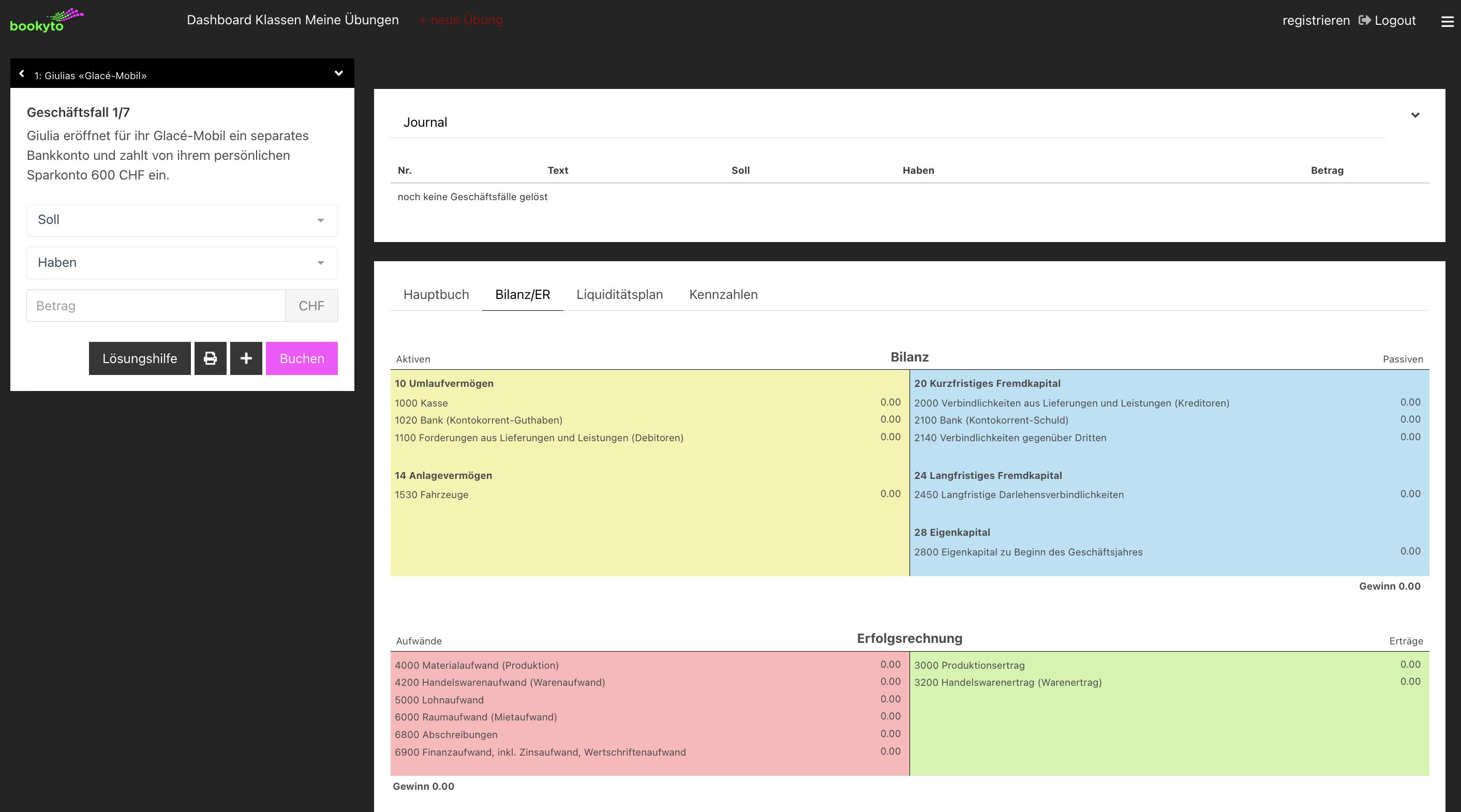

n Journal und Hauptbuch mit Lernsoftware «bookyto» führen

In der Aufgabe Giulias Glacé-Mobil können Sie für die Geschäftsfälle die Konten in einem Dropdown-Menu auswählen. Die Buchungen werden fortlaufend in den Hauptkonten eintragen. Die aktuellen Salden der einzelnen Konten können Sie in der Bilanz und in der Erfolgsrechnung ablesen. Gleichzeitig wird nach erfolgter Buchung der Erfolg (Gewinn bzw. Verlust) doppelt ausgewiesen: einmal in der Bilanz (Differenz zwischen Aktiven und Passiven) und einmal in der Erfolgsrechnung (Differenz zwischen Erträgen und Aufwänden)

9.1 Gehen Sie mit dem nebenstehenden QR-Code/Link zur Aufgabe Giulias Glacé-Mobil, verbuchen Sie die 7 Geschäftsfälle und beantworten Sie die folgenden Fragen.

a) Wie hoch ist der Erfolg nach 2 Geschäftsfällen? 0.–

b) Wie hoch ist der Erfolg nach 4 Geschäftsfällen? – 7'200.–

c) Wie hoch ist der Erfolg nach 6 Geschäftsfällen? + 4'800.–

Abb. 22 Buchhaltungsprogramm bookyto.com (Buchungsmaske, Journal, Bilanz und Erfolgsrechnung) Alles verstanden? Kontrollieren

10.1 Im System der doppelten Buchhaltung wird jeder Geschäftsfäll in zwei Konten eingetragen. Aus diesem Grund wird der Erfolg (Gewinn oder Verlust) doppelt ausgewiesen, einmal in der Erfolgsrechnung und einmal in der Bilanz.

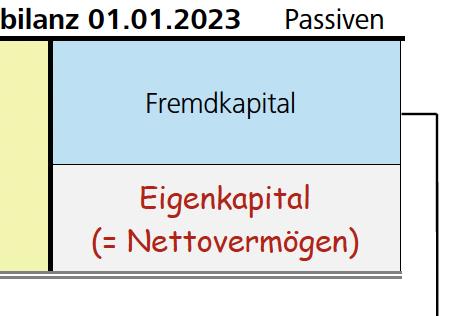

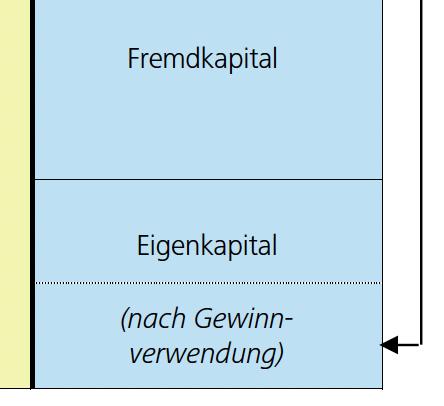

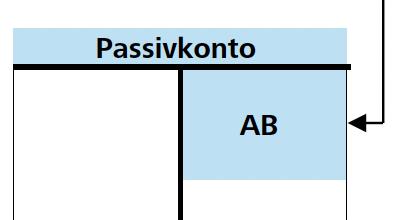

Die Eröffnungsbilanz zeigt die Aktiven (Vermögen) und die Passiven (Schulden) der Unternehmung zu Beginn des Geschäftsjahres.

Ergänzen Sie in der folgenden Übersicht die grau schraffierten Felder mit den zutreffenden Begriffen bzw. Symbolen.

Aktiven Eröffnungsbilanz 01.01.2024 Passiven Vermögen

Fremdkapital Eigenkapital (= Nettovermögen)

Die Vermögenspositionen werden in den Aktivkonten im Soll und die Schuldpositionen werden in den Passivkonten im Haben als Anfangsbestände eingetragen. Bei den Aufwand- und Ertragskonten beginnen die Aufzeichnungen anfangs Jahr jeweils wieder bei null und Erfolgskonten haben deshalb keine Anfangsbestände.

2. Journalbuchungen

Aufgrund der Belege werden die finanziell relevanten Geschäftsfälle im Journal erfasst.

Die Journalbuchungen werden in den entsprechenden Konten nachgetragen.

3. Schlussbilanz 1

(doppelter Erfolgsausweis)

Am Ende des Geschäftsjahres werden die Salden der Erfolgskonten in die Erfolgsrechnung übertragen.

Die Salden der Bilanzkonten werden in die Bilanz übertragen und ergeben die Schlussbilanz 1.

Der Gewinn ist sowohl in der Schlussbilanz 1 als auch in der Erfolgsrechnung ersichtlich. Dies bezeichnen wir als den doppelten Erfolgsausweis.

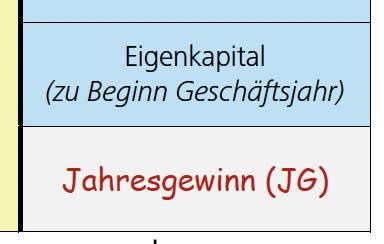

Aktiven Schlussbilanz 1 vom 31.12.2024 Passiven

Aufwände Erfolgsrechnung 2024 Erträge

Fremdkapital

Vermögen

Eigenkapital

(zu Beginn Geschäftsjahr)

Jahresgewinn (JG)

Aufwände Erträge

Jahresgewinn (JG)

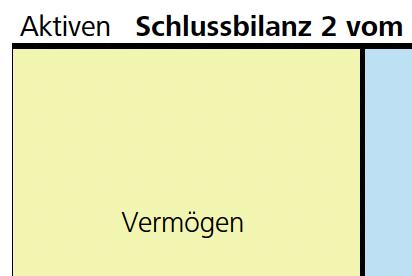

4. Schlussbilanz 2

(Eigenkapital nach Erfolgsverwendung)

Die durch den Gewinn entstandene Zunahme des Vermögens gehört den Eigentümerinnen der Unternehmung.

Je nachdem, wie der Gewinn verteilt worden ist, verändern sich einzelne Bilanzkonten.

Die Schlussbilanz 2 zeigt das Vermögen und die Schuldpositionen nach der Erfolgsverwendung. Die Zahlen der Schlussbilanz 2 bilden anschliessend wieder die Grundlage für die Eröffnungsbilanz des nächsten Geschäftsjahres.

Aktiven Schlussbilanz 2 vom 31.12.2024 Passiven

Fremdkapital

Vermögen

Eigenkapital

(nach Gewinnverwendung)

Hinweis zur Farblegende

Die Passiven (= Schulden der Unternehmung) werden blau formatiert, wobei zwischen Fremd- und Eigenkapital unterschieden wird: Das Fremdkapital (= Schulden der Unternehmung gegenüber Dritten) wird dunkelblau formatiert, das Eigenkapital (= Schulden der Unternehmung gegenüber den Eigentümern) wird hellblau formatiert.

Der Erfolg (= Gewinn bzw. Verlust) gehört den Eigentümern und wird deshalb zum Eigenkapital gezählt. Aus diesem Grund wird der Erfolg (= Gewinn bzw. Verlust) in der Erfolgsrechnung hellblau formatiert.

n Zwei Optionen zur Gewinnverwendung

10.2 Die Eigentümer entscheiden, wie der Gewinn verwendet werden soll. Der Jahresgewinn von 30 (Betrag in Kurzform) kann grundsätzlich auf zwei verschiedene Arten verwendet werden.

In Buchhaltungsprogrammen wird die Schlussbilanz 1 automatisch per Mausklick erstellt. Bei einem Gewinn sind die Erträge grösser als die Aufwände. Die Erfolgsrechnung weist einen Habenüberschuss auf. Im Konto Erfolgsrechnung steht dieser Saldo auf der Sollseite.

Die Erfolgsrechnung wird mit folgender Buchung abgeschlossen*) (Beträge in Kurzform):

Soll Haben Betrag

9200 ER 2979 J-Gew 30

*) Abschluss der Erfolgsrechnung über das Konto 9200 Aktiven Schlussbilanz

Option 1: Gewinn in der Unternehmung behalten

Die Eigentümer wollen mit dem Gewinn eine neue Investition tätigen und verzichten auf eine Gewinnauszahlung.

Ergänzen Sie in der folgenden Übersicht die grau schraffierten Felder mit den zutreffenden Kontenbezeichnungen und Beträgen.

Option 2: Gewinn ausbezahlen («ausschütten»)

Die Eigentümerinnen zahlen sich den Gewinn aus.

n Zwei Optionen zur Verlustdeckung

10.3 Die Eigentümerinnen der Unternehmung haften bei einem allfälligen Verlust (im Beispiel 50, Betrag in Kurzform). Sie müssen für die entstandenen Schulden einstehen. Dies kann grundsätzlich auf zwei verschiedene Arten erfolgen.

In Buchhaltungsprogrammen wird die Schlussbilanz 1 automatisch per Mausklick erstellt.

Bei einem Verlust sind die Aufwände grösser als die Erträge, die Erfolgsrechnung weist einen Sollüberschuss auf. Im Konto Erfolgsrechnung steht dieser Saldo auf der Habenseite.

Die Erfolgsrechnung wird mit folgender Buchung abgeschlossen*) (Beträge in Kurzform):

Soll Haben Betrag

2979 J-Verl 9200 ER 50

*) Abschluss der Erfolgsrechnung über das Konto 9200.

Option 1: Verlust durch zusätzliche Vermögenseinlage decken

Die Eigentümerinnen zahlen zum Ausgleich des Verlustes 50 auf das Bankkonto der Unternehmung ein.

Ergänzen Sie in der folgenden Übersicht die grau schraffierten Felder mit den zutreffenden Kontenbezeichnungen und Beträgen.

Option 2: Verlust mit Eigenkapital verrechnen («Kapitalschnitt»)

Die Eigentümerinnen tragen den Verlust, indem sie auf 50 ihrer Eigenkapitaleinlage verzichten.

n Ein Geschäftsjahr im Überblick: Malergeschäft Jana Tanner

Jana Tanner führt ihr eigenes Malergeschäft.

In der Buchhaltung benutzt Jana den folgenden Kontenplan. Die Eröffnungsbilanz zeigt die folgenden Anfangsbestände.

Aktiven Passiven Aufwände Erträge Aktiven Eröffnungsbilanz 01.01.2024 Passiven

Bank Verb L+L

Materialaufwand Prod-Ertrag Bank 37 Verb L+L 5

Ford L+L Darlehen Personalaufwand Ford L+L 8 Darlehen 50

Werkzeuge Eigenkapital Raumaufwand Werkzeuge 35 Eigenkapital 70

Fahrzeuge Verwaltungsaufwand Fahrzeuge 45 Abschreibungen 125 125

1. Eröffnen Sie die Konten des Hauptbuches

2. Bilden Sie die Buchungssätze für die folgenden Geschäftsfälle (summiert) und führen Sie die Hauptbuchkonten

2) Banküberweisung,

Bankgutschrift,

Rückzahlung

9) Abschreibung Werkzeuge, Geräte 3 Fahrzeuge Jahresgewinn Abschreibungen Abschr / Masch AB) 45 10) 8 13)

10) Abschreibungen

3. Schlussbilanz 1 (vor Erfolgsverwendung) erstellen Aktiven Schlussbilanz 1 (31.12.2024) Passiven Aufwände Erfolgsrechnung 2024 Erträge

Doppelter Erfolgsausweis (in Bilanz und Erfolgsrechnung): Bank 33 Verb L+L 3 Materialaufwand 40 DL-Ertrag 150

1) Bilanzkonten abschliessen (Saldi in Schlussbilanz 1 übertragen) Ford L+L 28 Darlehen 35 Personalaufwand 80

2) Erfolgskonten abschliessen (Saldi in Erfolgsrechnung übertragen) Werkzeuge 32 Eigenkapital 85 Raumaufwand 10

Fahrzeuge 37 Jahresgewinn 7 Verw-Aufwand 2

Erfolg ins Konto Jahresgewinn 130 130 Abschreibungen 11

(= Erfolgsrechnung abschliessen, Schlussbilanz 1 erstellt) Jahresgewinn 7

4. Verbuchung des Erfolgs / Jahresgewinn / EK 7

Schlussbilanz 2 (nach Erfolgsverwendung) erstellen Aktiven Schlussbilanz 2 (31.12.2024) Passiven Bank 33 Verb L+L 3 Ford L+L 28 Darlehen 35

Werkzeuge, Geräte 32 Eigenkapital 92

Fahrzeuge 37

11 Wie viel soll, muss oder darf man abschreiben?

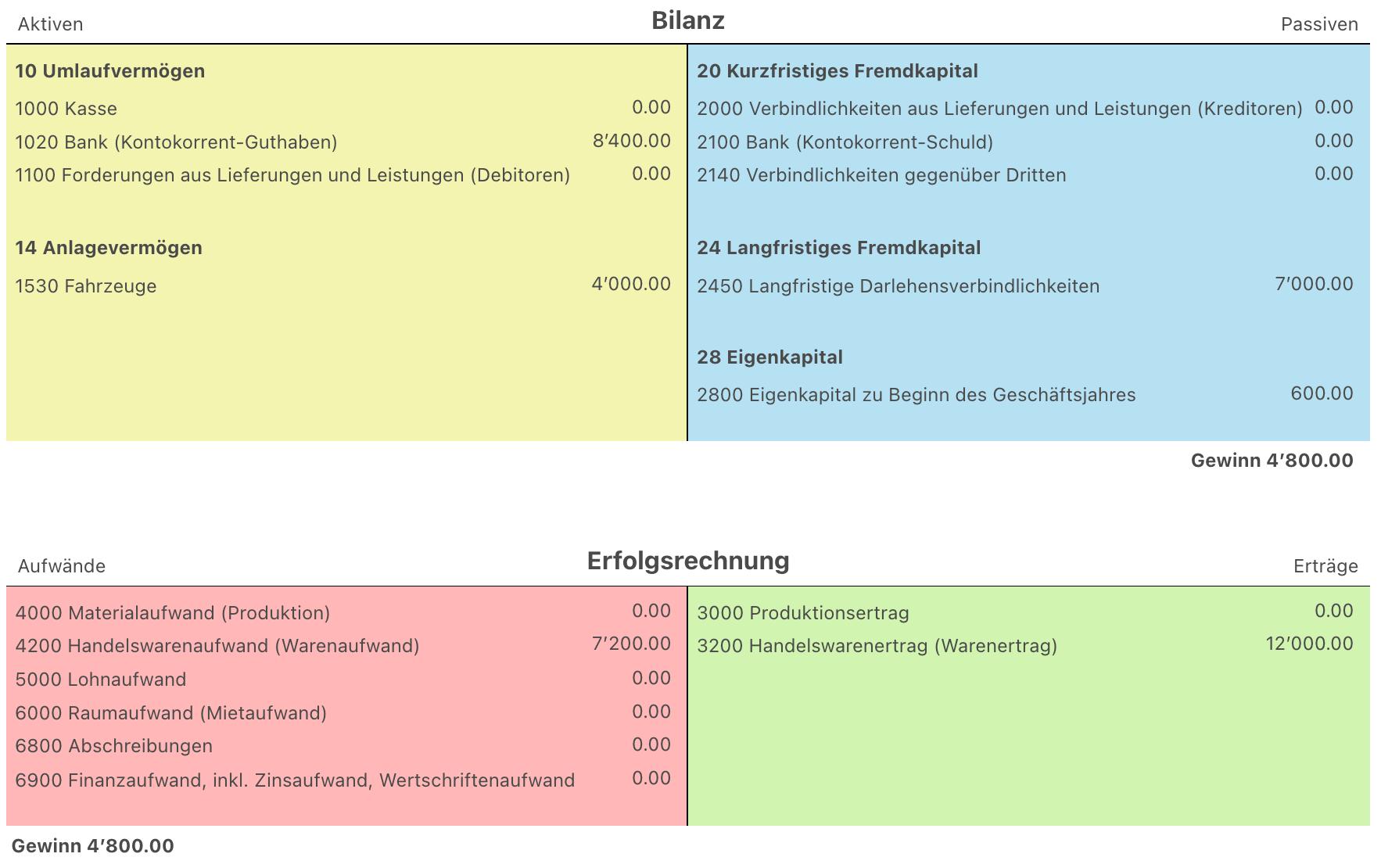

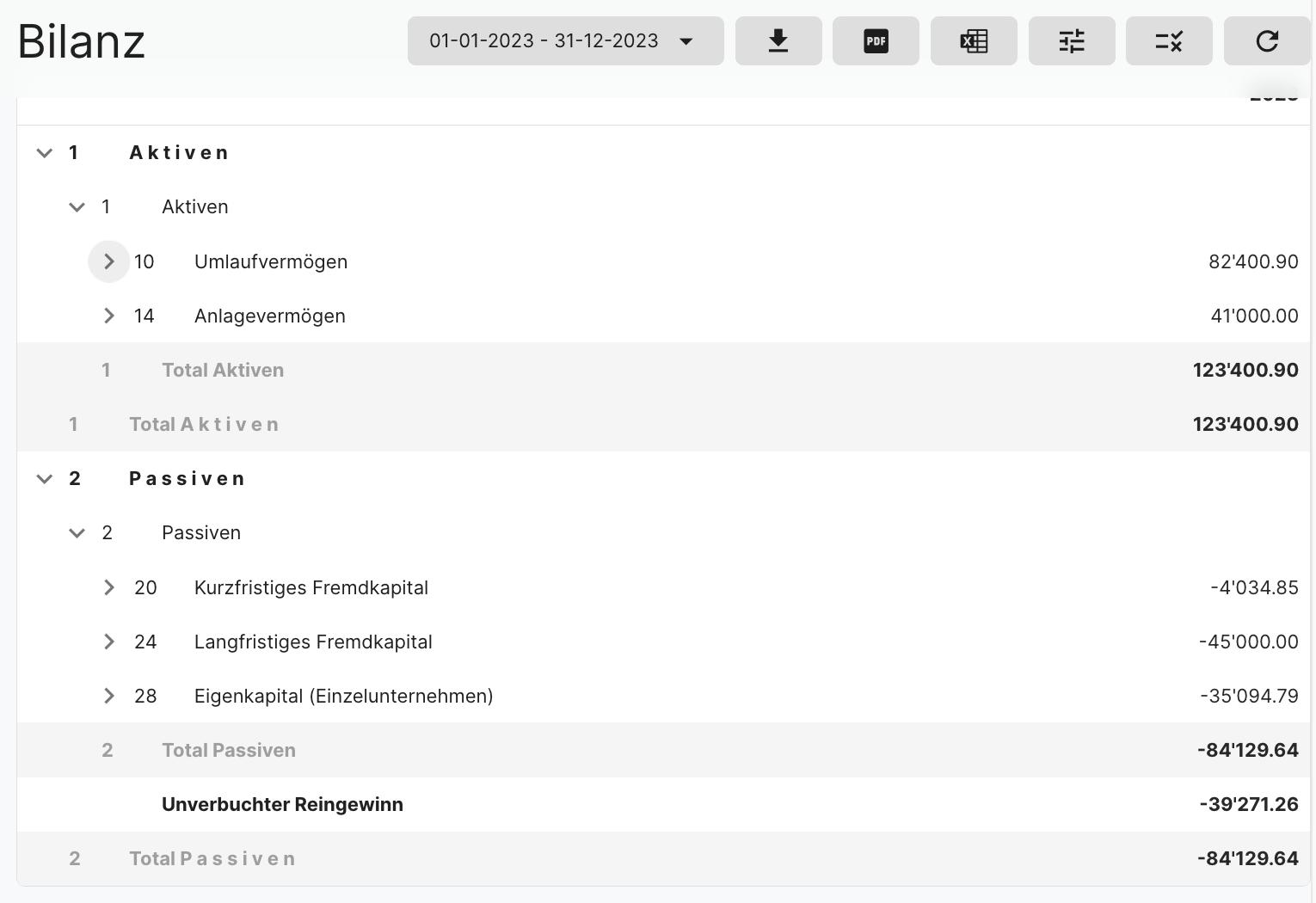

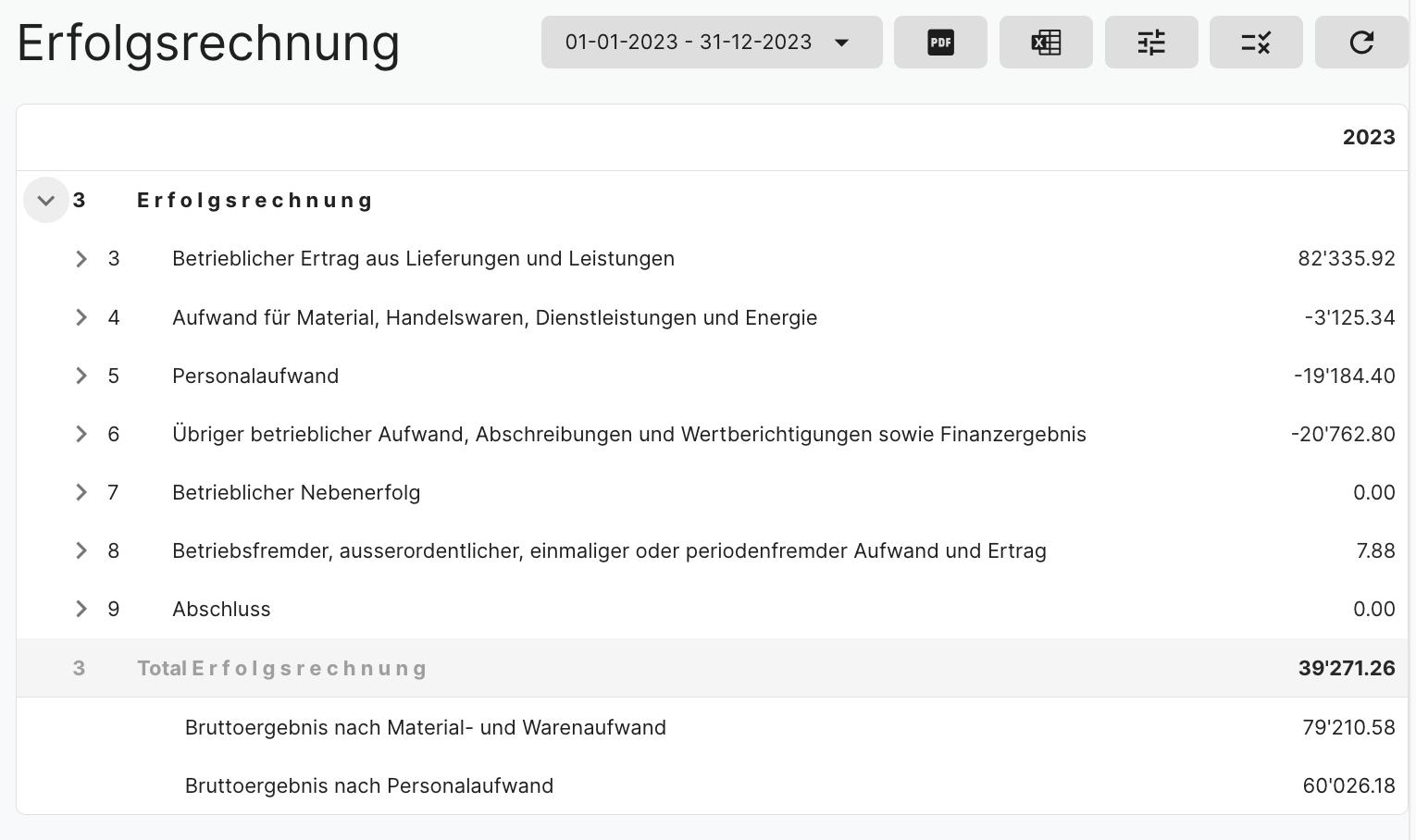

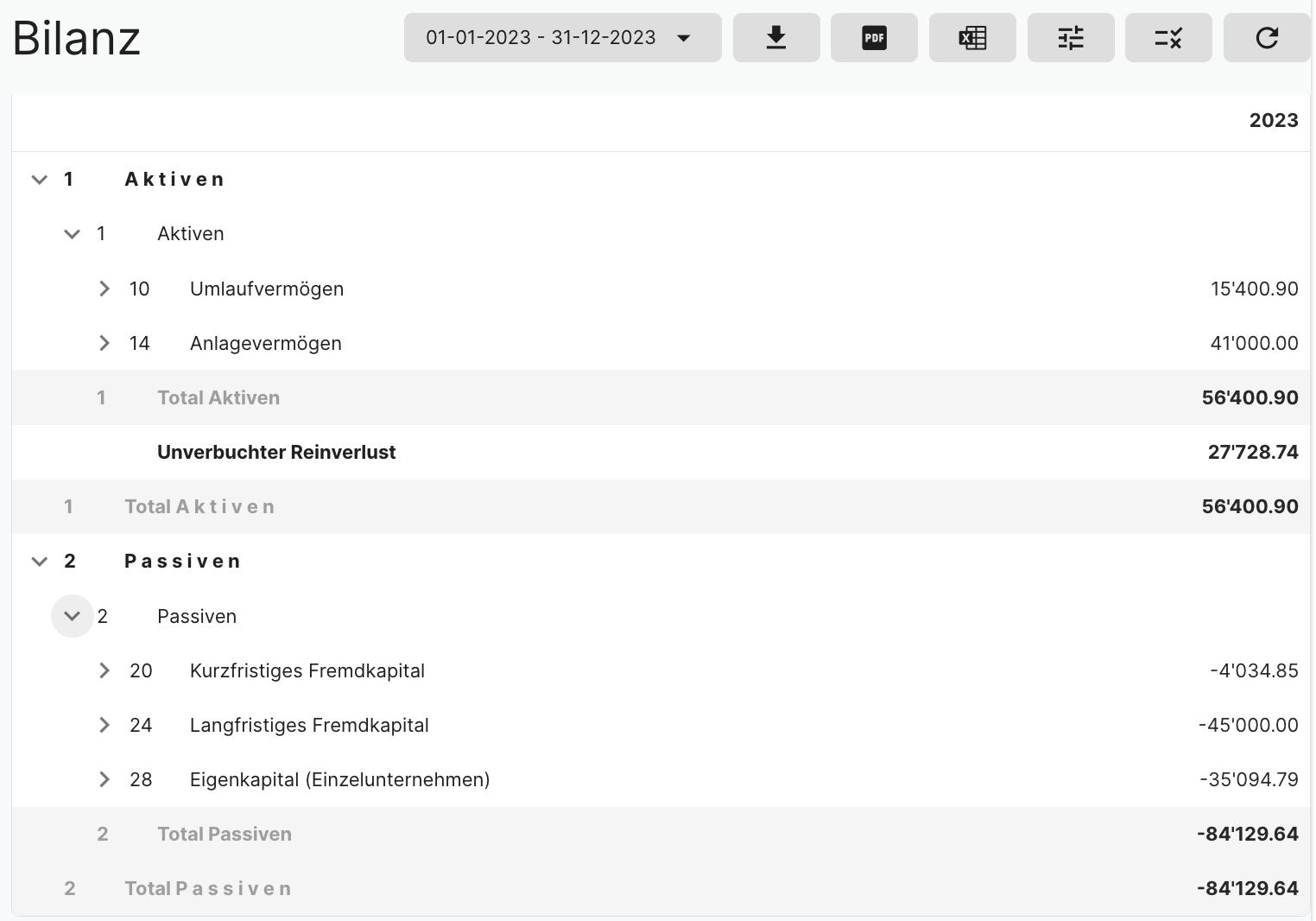

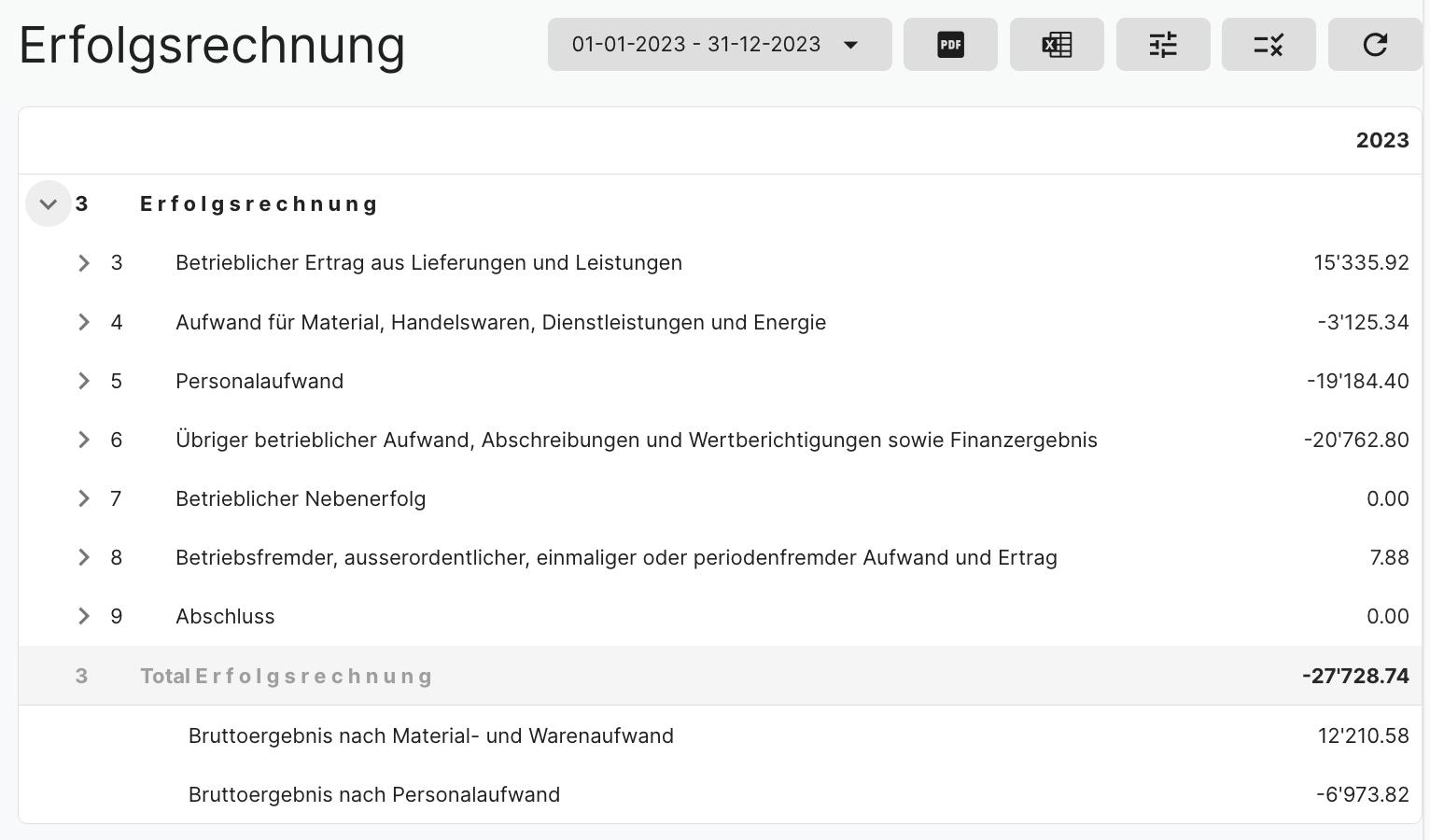

Giulia ist mit ihrem Ferienjob sehr zufrieden. Bilanz und Erfolgsrechnung zeigen aufgrund der Journalbuchungen das folgende Bild:

Abb. 23 Journaldarstellung in bookyto.com

11.1 Wie beurteilen Sie das finanzielle Ergebnis von Giulias Geschäftsmodell?

Individuelle Antworten

Auf den ersten Blick grandios!

Aus dem «Ferienjob» resultiert ein Gewinn von CHF 4'800.–

Abb. 24 Bilanz und Erfolgsrechnung in bookyto.com

11.2 Analysieren Sie die Vermögenswerte in der Bilanz. Was fällt Ihnen im Anlagevermögen auf?

Individuelle Antworten

Das Fahrzeug (= Giulias Glacé-Mobil) ist zum Anschaffungswert in der Bilanz eingesetzt.

Ist dieses Glacé-Mobil nach 5-wöchigem Gebrauch immer noch gleich viel wert wie beim Ankauf?

11.3 Marco meint, dass das Glacé-Mobil nach 5-wöchigem Gebrauch sicher nicht mehr CHF 4'000.– wert sei.

Welche Ursachen sind grundsätzlich dafür verantwortlich, dass Positionen des Anlagevermögens im Laufe eines Geschäftsjahres an Wert verlieren?

1) Abnutzung durch Gebrauch, Verschleiss, z.B. Fahrzeuge

2) Technischer Fortschritt, Alterung, z.B. Computer

11.4 Ende August stellt Giulia ihr Glacé-Mobil online zum Verkauf. Das höchste Angebot beläuft sich auf CHF 2’800. Giulia entscheidet sich, das Glacé-Mobil zu behalten.

Wie würden Sie die Wertverminderung buchen? Begründen Sie Ihre Empfehlung.

In der Buchhaltung werden Wertverminderungen des Anlagevermögens als Aufwand im Konto6800Abschreibungenverbucht.

Datum Soll Haben Betrag

30.08. 6800 Abschreibungen 1510 Fahrzeuge ?

Mögliche Begründungen:

z.B. Abschreibung von CHF 1'200.–, d.h. Restwert CHF 2'800.–, weil dies ein konkretes Kaufangebot ist (Liquidationswert)

Andere Werte, weil längere Nutzungsdauer (Fortführungswert)

11.5 Giulia möchte ihr Glacé-Mobil noch 3 Jahre benutzen und anschliessend als Occasion verkaufen. Sie schätzt den Restwert des Glacé-Mobils am Ende dieser drei Jahre vorsichtig auf CHF 400.–. Bestimmen Sie den jährlich gleichbleibenden Abschreibungsbetrag für das Glacé-Mobil.

Jährlicher

Abschreibungsbetrag (Giulias Glacé-Mobil) = CHF 4'000 – CHF 400 = CHF 3’600 = CHF 900 4 Jahre

11.6 Leiten Sie daraus eine allgemein gültige Formel für jährlich gleichbleibende Abschreibungsbeiträge ab.

Jährlicher

Abschreibungsbetrag (Allg. Formel) = Anschaffungskosten – Restwert = CHF ... Nutzungsdauer

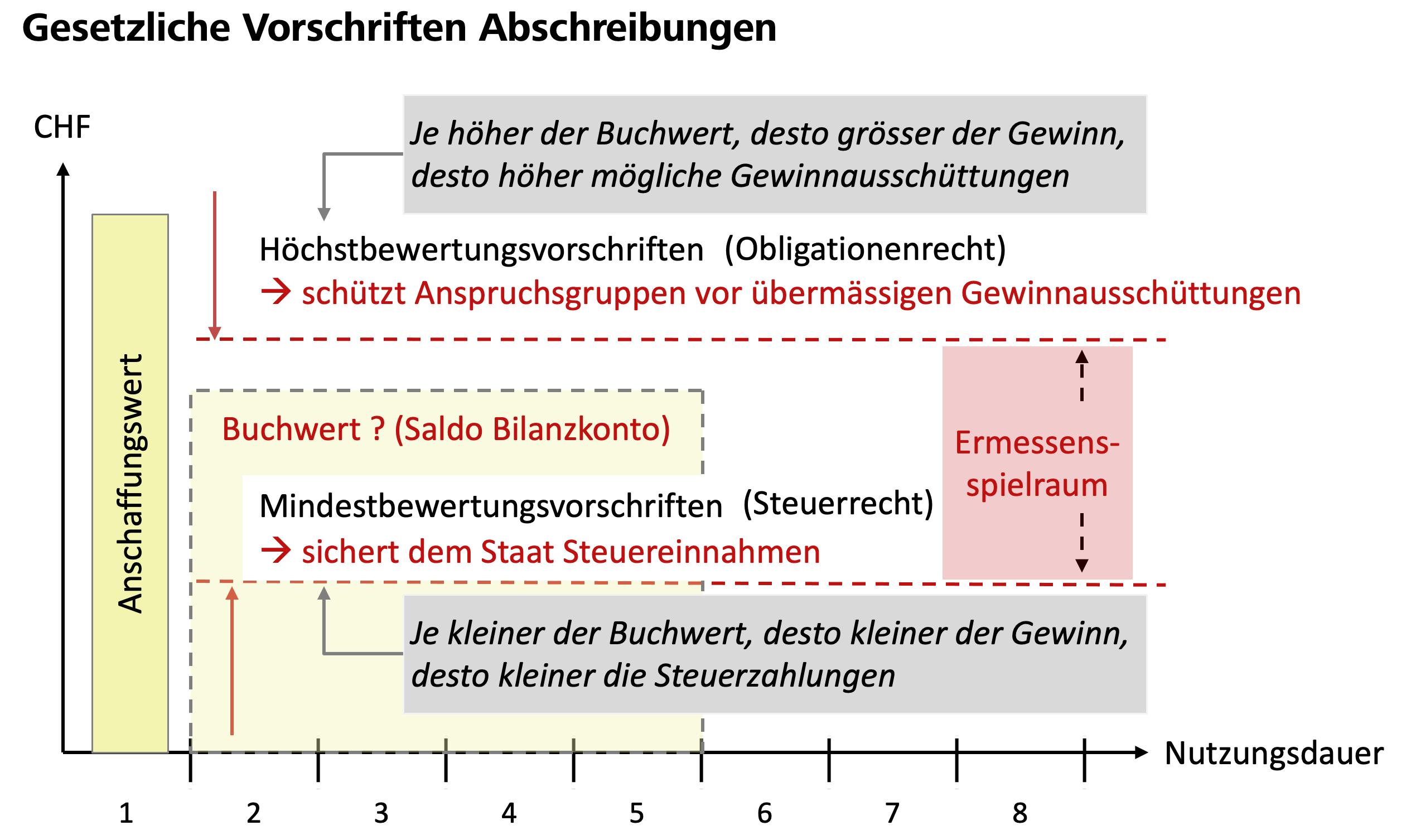

11.7 Welchen Betrag soll, muss oder kann Giulia abschreiben? Gibt es allenfalls gesetzliche Vorschriften? In welchen Gesetzen würden Sie suchen? Begründen Sie Ihre Antwort.

Individuelle Antworten (Ermessenspielraum)

In welchen Gesetzen gibt es Vorschriften zu den Abschreibungen?

a) Obligationenrecht (OR): Nutzungs- und altersmässige Wertverlust muss durch Abschreibungen berücksichtigt werden (Art. 960a Abs. 3 OR), Vorsichtsprinzip (... höchstens bewerten)

b) Steuerrecht: Mindestbewertungsvorschriften (... max. abschreiben)

Abschreibungen sollen verbucht werden, weil nur so ...

1) Anlagevermögen in Bilanz richtig ausgewiesen wird

2) Abschreibungen in Verkaufspreise mit einkalkuliert werden

n Anschaffungswert

Weil Maschinen, Mobiliar, IT-Anlagen, Fahrzeuge, Werkzeuge oder Immobilien länger als ein Jahr genutzt werden können, wird der Kauf dieser Vermögenspositionen nicht als Aufwand, sondern in einem Aktivkonto des Anlagevermögens verbucht. Bei der Verbuchung einer solchen Anschaffung werden alle Kosten berücksichtigt. Der sogenannte Anschaffungswert umfass neben dem Kaufpreis auch allfällige Fracht-, Zoll-, Versicherungs- und Montagekosten.

n Buchwert

Alle Positionen des Anlagevermögens verlieren im Laufe der Zeit an Wert. Ursachen sind einerseits Abnützung durch den Gebrauch und andererseits der technische Fortschritt. Weil es immer wieder neuere, bessere Produkte gibt, verlieren die älteren Produkte an Wert. Wenn in der Bilanz die Vermögenspositionen mit dem aktuellen Wert ausgewiesen werden sollen, muss beim Anschaffungswert im Laufe der Zeit diese Wertverminderung berücksichtigt werden. Solche Wertverminderungen auf dem Anlagevermögen werden auf dem Aufwandkonto 6800 Abschreibungen verbucht. In der Bilanz wird dann der aktuelle Restwert ausgewiesen. Diesen Restwert gemäss Buchhaltung nennt man Buchwert.

n Zweck der Abschreibungen

Abschreibungen führen zu einem grösseren Aufwand und damit zu einem kleineren Gewinn. Damit steht weniger Geld für eine Gewinnausschüttung zur Verfügung, wodurch mehr liquide Mittel in der Unternehmung bleiben.

Wenn Abschreibungen in die Verkaufspreise einkalkuliert werden, führt dies über höhere Verkaufspreise zu mehr Einnahmen (sofern die Kunden nicht zu günstigeren Konkurrenzprodukten wechseln). Am Ende der Nutzungsdauer können mit den zusätzlichen Einnahmen (mehr liquide Mittel) neue Anlagen gekauft werden.

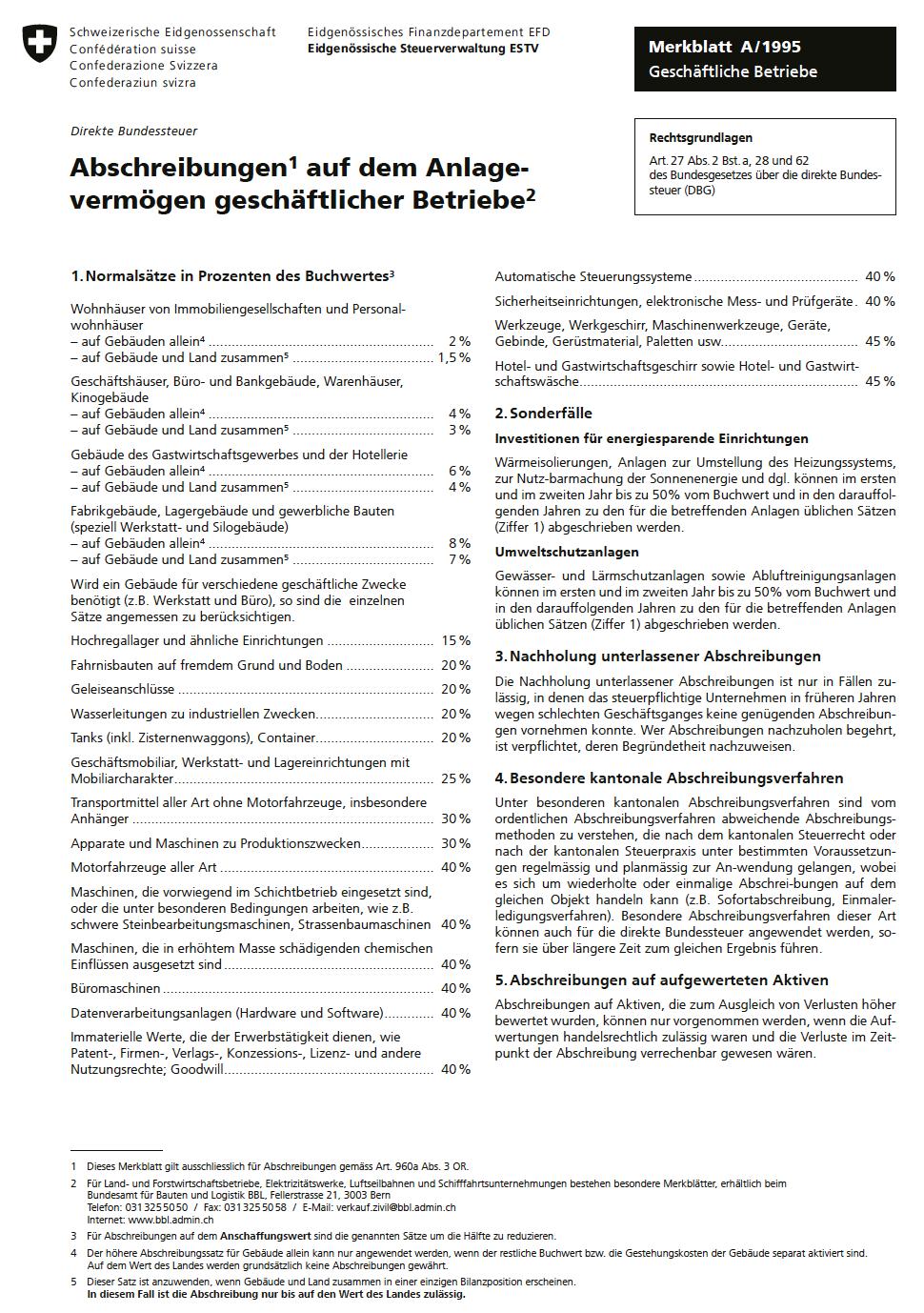

n Steuerrechtliche Vorschriften zu den Abschreibungen

Abschreibungen sind erfolgswirksam und führen zu einem kleineren Gewinn. Unternehmungen könnten durch übermässige Abschreibungen kleiner Gewinne ausweisen und damit Steuern sparen. Aus diesem Grund gibt es im Steuerrecht Vorschriften über die Höhe der steuerlich zulässigen Abschreibungen.

Die zulässigen Abschreibungen werden dabei in Prozenten des Buchwertes angegeben, bei Abschreibungen auf Anschaffungswert sind die Prozentsätze um die Hälfte zu reduzieren.

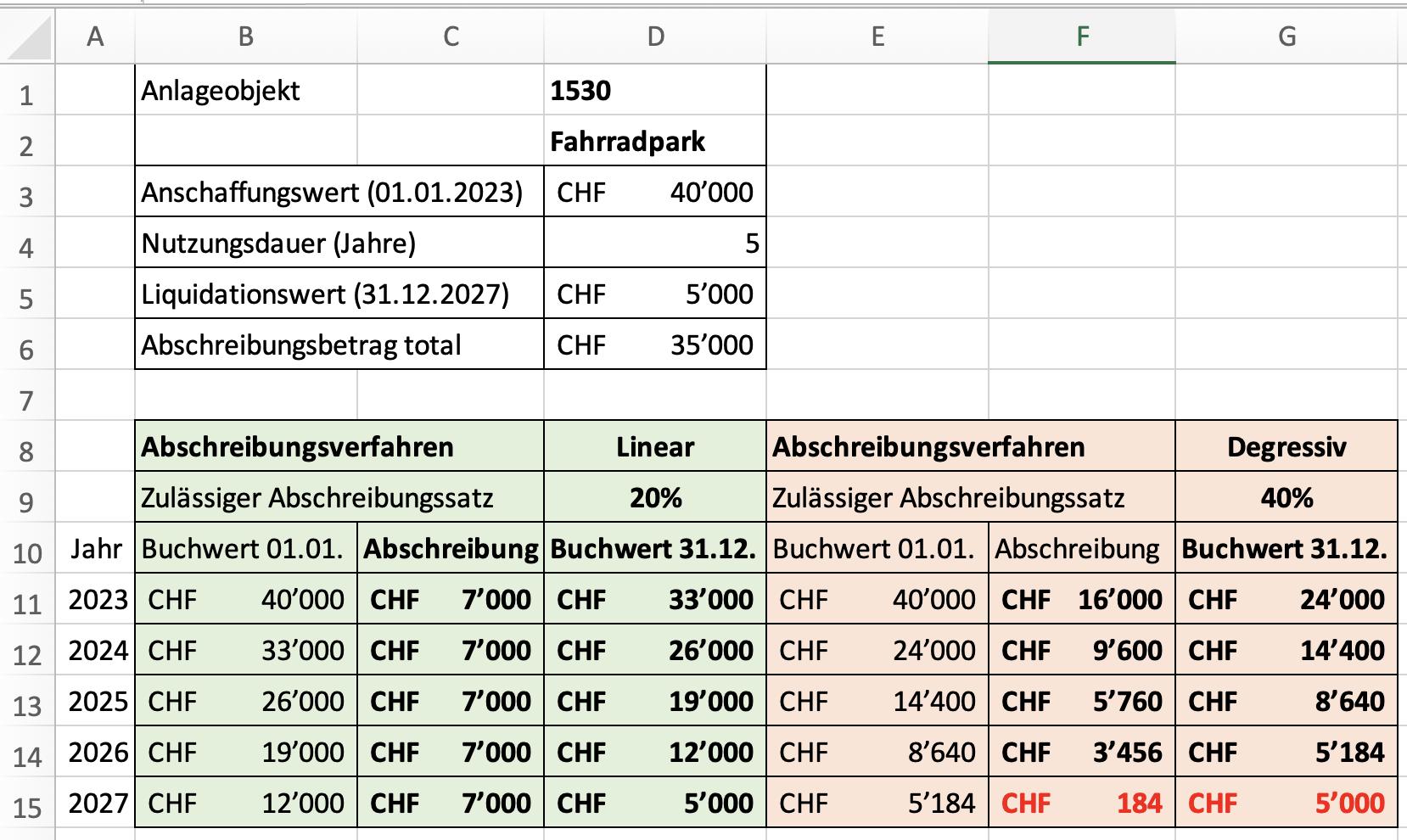

Abb. 25 Merkblatt der Eidgenössischen Steuerverwaltung zu den erlaubten Abschreibungen

11.8 Füllen Sie die Tabellen aus und zeichnen Sie die Buchwerte in die Grafiken ein.

n Beispiel 1: Abschreibungen vom Anschaffungswert (= linear)

Anlageobjekt: Lieferwagen

Anschaffungswert: CHF 100'000.–

Nutzungsdauer: 5 Jahre

Zulässiger Abschreibungssatz: 20% vom Anschaffungswert

Jahr Buchwert 01.01. Abschreibungsbetrag Buchwert 31.12.

2023 100'000.– 20% von CHF 100'000.- = 20'000.– 80'000.–

2024 80'000.– 20% von CHF 100'000.- = 20'000.– 60'000.–2025 60'000.– 20% von CHF 100'000.- = 20'000.– 40'000.–2026 40'000.– 20% von CHF 100'000.- = 20'000.– 20'000.–2027 20'000.– 20% von CHF 100'000.- = 20'000.– 0.–

Abschreibungsbetrag: (linear immer gleich, degressiv zuerst höher)

Restwert: linear kein Restwert, degressiv nie ganz auf Null

n Beispiel 2: Abschreibungen vom Buchwert (= degressiv)

Anlageobjekt: Lieferwagen

Anschaffungswert: CHF 100'000.–

Nutzungsdauer: 5 Jahre

Zulässiger Abschreibungssatz: 40% vom Buchwert

Buchwert 31.12. (CHF)

Welches Abschreibungsverfahren würden Sie empfehlen?

Linear, wenn Wertverminderung gleichmässig stattfindet

Degressiv: wenn Wertentwertung zu Beginn höher ist als später

12 Bilanzen und Erfolgsrechnungen dienen als Entscheidungsgrundlage für betriebswirtschaftlichen Entscheide. Eine erste Analyse einer Bilanz und einer Erfolgsrechnung kann anhand der folgenden drei Kriterien erfolgen: Liquidität, Rendite und Sicherheit

Lesen Sie die drei Texte und notieren Sie die Formeln für die vier Kennzahlen.

n Liquidität: die Frage nach der Zahlungsbereitschaft

Eine Unternehmung muss ihre fälligen Rechnungen fristgerecht bezahlen können. Bei längeren Zahlungsrückständen droht sonst eine Betreibung, die unter Umständen in kurzer Zeit zur Auflösung der Unternehmung führen kann. Die massgebende Grösse für die Liquiditätskontrolle ist das kurzfristige Fremdkapital; darunter verstehen wir Schulden (Verbindlichkeiten) der Unternehmung, die innerhalb eines Jahres zurückbezahlt werden müssen. Die Hauptposition beim kurzfristigen Fremdkapital sind die offenen Lieferantenrechnungen (= Kreditoren). Es ist nun aber nicht notwendig, dass für alle offenen Lieferantenrechnungen genau der entsprechende Betrag an flüssigen (liquiden) Mitteln (Bargeld in der Kasse sowie Post- und Bankguthaben) zur Verfügung steht. Weil in der Regel laufend Zahlungen von Kunden (= Debitoren) eingehen, können zur Beurteilung der Zahlungsbereitschaft auch die Kundenguthaben miteinbezogen werden.

Liquiditätsgrad 2 = (Flüssige Mittel + Ford L+L) x 100

Kurzfristiges Fremdkapital

Für den Liquiditätsgrad 2 setzen wir die flüssigen Mittel plus die Kundenguthaben ins Verhältnis zum kurzfristigen Fremdkapital. Der Liquiditätsgrad 2 sollte mindestens 100 % betragen. Zweifel an der Liquidität können für eine Unternehmung schwerwiegende Konsequenzen haben. Mögliche Kapitalgeber und Geschäftspartner begegnen einer solchen Unternehmung mit einer gewissen Skepsis. Sie nehmen Geschäftskontakte unter Umständen nur noch sehr zurückhaltend wahr, bestehen allenfalls auf sofortiger Bezahlung oder verlangen zusätzliche Sicherheiten.