10 Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen – mit Swiss21

Gewinnverwendung und Verlustdeckung sind wesentliche Aspekte des finanziellen Managements in Unternehmen. Jede Unternehmensform hat ihre eigenen Besonderheiten und Herausforderungen, die im Umgang mit Gewinnen und Verlusten berücksichtigt werden müssen.

Bei Einzelunternehmungen müssen persönliche und unternehmerische Finanzen speziell beachtetet werden. Das Privatkonto ist ein zentraler Dreh- und Angelpunkt, der Bezüge, Eigenverbrauch und Privatanteile umfasst. Die Frage, ob es vorteilhafter ist, sich als Einzelunternehmerin einen Lohn auszuzahlen oder Gewinne direkt auszuschütten, zeigt die Flexibilität und die Entscheidungsfreiheit, die sich Einzelunternehmerinnen und Einzelunternehmern bieten.

Theorie

Besonderheiten bei Einzelunternehmung

1 Berührungspunkte Geschäft und Privatbereich: Bezüge und Eigenverbrauch 2

2 Sozialversicherungen und steuerliche Aspekte 4

3 Geschäftsabschluss und Einkommen für Selbständigerwerbende 6

Besonderheiten bei Personengesellschaften

4 Kollektivgesellschaft mit mehreren Kapitalkonten und Privatkonten 8

5 Gewinne auf Privatkonten – Verluste auf Kapitalkonten 9

Besonderheiten bei Kapitalgesellschaften

6 Gründungsbuchungen bei GmbH und Aktiengesellschaft 10

7 Kapitalerhöhung: Bezugsrechte, Agio und gesetzliche Kapitalreserven........... 13

8 Gewinnverwendung und Verlustdeckung bei der AG ................................... 14

9 Kapitalverlust, Überschuldung und Sanierungsmassnahmen 19

Jahresabschluss und Erfolgsverbuchung – mit Swiss21

10 Checkliste Jahresabschluss mit 21.AbaNinja 20

11 Geschäftsjahr schliessen und Erfolg verbuchen .............................................. 21 Das

In Personengesellschaften wird die Handhabung von Gewinnen und Verlusten durch die Führung von Privat- und Kapitalkonten geregelt, um die finanziellen Beiträge jedes Gesellschafters eindeutig zu dokumentieren.

Kapitalgesellschaften, wie GmbHs und Aktiengesellschaften, weisen komplexere Strukturen auf. Die Gründungsbuchungen, Kapitalerhöhungen und verschiedene Reserven spielen eine zentrale Rolle in der Gewinnverwendung und -verteilung. Bei Verlusten sind ebenfalls gesetzliche Vorschriften für den Schutz der Gläubiger zu beachten.

Übungen – zur Kontrolle

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

1 Berührungspunkte Geschäft und Privatbereich: Bezüge und Eigenverbrauch

Sandra und Christoph leben seit 2015 zusammen in einer 3 ½-Zimmer-Wohnung in Zürich. Die beiden hatten während der Corona-Krise keine einfache Zeit: Beide arbeiteten in der Eventbranche bei verschiedenen Arbeitgebern. Nach 9 Monaten Kurzarbeit wurde Christoph doch noch gekündigt.

Aufgrund seiner guten IT-Kenntnisse beschliesst Christoph, sich selbstständig zu machen und IT-Dienstleistungen mit dem Schwergewicht auf der Einrichtung von Webshops anzubieten.

1) Gründung – Bareinlage / Sacheinlage Ihre Überlegungen zur Verbuchung

Christoph will CHF 8'000.– von seinem Bankkonto für die nächsten 3 – 5 Jahre in seine Unternehmung investieren. Zusätzlich bringt er sein Privatauto im Wert von CHF 10'000 in die Unternehmung ein. Er überlegt sich, ob er eine AG oder eine GmbH gründen soll

Was raten Sie ihm?

Wie würden Sie diese Geschäftsfälle verbuchen?

2) Geschäftsrechnungen privat bezahlt

Christoph bezahlt ein Geschäftsessen mit einem Kunden mit seiner privaten Kreditkarte. Er schlägt folgende Verbuchung vor: «Werbeaufwand / Eigenkapital CHF 150.–»

a) Was spricht gegen diesen Buchungssatz?

b) Wie verbucht man eine privat bezahlte Geschäftsrechnung besser?

Sandra führt für die neue Einzelunternehmung die Buchhaltung. Es gibt einige Berührungspunkte zwischen dem Geschäft und dem Privatbereich. Die beiden diskutieren, wie Sie diese Berührungspunkte verbuchen könnten.

1 Analysieren Sie die folgenden Geschäftsfälle. Notieren Sie stichwortartig Ihre Überlegungen, benennen Sie die zutreffenden Konten und tragen Sie die entsprechenden Beträge ein.

AG: Aktienkapital mind. 100'000.–, wovon 1a) 8’000

mind. 50'000 einbezahlt, gemäss Art. 621 und 632 OR)

GmbH: Stammkapital 20'000.– (Art. 773 OR) 1b) 10’000

Mit 18'000.– à Einzelunternehmung

a) EK steht langfristig zur Verfügung, (für Kapitaleinlagen/-rückzahlungen)

b) Unternehmung schuldet Inhaber Geld

Neues Konto (in Kontenhauptgruppe 28 EK)

2850 Privat für laufende, kurzfristige

Ford und Schulden des Geschäfts gegenüber Einzelunternehmer

3) Private Rechnung über Geschäft bezahlt Ihre Überlegungen zur Verbuchung

Christoph begleicht die Zahnarztrechnung von CHF 1'570.– über das Bankkonto des Geschäfts.

Auf welcher Seite buchen Sie im Privatkonto?

4) Privatbezug vom Bankkonto des Geschäfts

Christoph bezieht CHF 500.– vom Bankkontokorrent für private Zwecke.

Auf welcher Seite buchen Sie im Privatkonto?

5) Geschäftsauto für private Zwecke genutzt

Sämtliche Rechnungen für das Auto, wie z.B. Versicherungen, Benzin, Service) zahlt Christoph über das Geschäft. Der Saldo im Konto Fahrzeugaufwand beträgt beim Jahresabschluss CHF 9'000.–. Gemäss Fahrzeugbuch sind von den insgesamt 15’000 km rund 5’000 km, d.h. anteilmässig CHF 3'000.–, für private Zwecke (Ferien in der Schweiz) «verfahren» worden sind.

Wie würden Sie diesen Geschäftsfall verbuchen?

Unternehmung hat eine Forderung

gegenüber Christoph: Soll-Eintrag

Unternehmung hat eine Forderung

gegenüber Christoph: Soll-Eintrag

Fz-Aufw

Fz-Aufw zu hoch, Geschäft hat Ford (S) 9'000

geg. Inhaber, Soll-Eintrag Kto Privat

Steueramt verlangt genauen Nachweis:

Privatanteil Fz-Aufw

Separates Konto Privatanteil Fz-Aufw 5) 3’000 5) 3’000

Kontogruppe 620 Fz-Aufw = 6’000 (S) 3’000

(S 9'000 – S 3'000)

6) Privatauto durch das Geschäft genutzt

Nehmen wir an, Christoph hätte sein Auto nicht als sein als Sacheinlage in die Unternehmung investiert.

Wie würden Sie 10'000 km Benützung des Privatautos durch das Geschäft verbuchen?

7) Naturalbezüge für Eigenverbrauch

Christoph nimmt einen Computerbildschirm vom Lager als Geburtstagsgeschenk für sein Patenkind, Verkaufswert CHF 600.-.

Welche Buchung schlagen Sie vor?

Unternehmung schuldet Christoph 6) 7’000 6) 7’000

Steueramt erlaubt CHF 0.70 / km.

10'000 km à 0.70 = CHF 7'000.–

Eigenverbrauch

Steueramt verlangt Nachweis, spez. Konto 7)

Eigenverbrauch Waren

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

2 Sozialversicherungen und steuerliche Aspekte

Rechtlich betrachtet ist eine Einzelunternehmung keine juristische Person, die eigene Rechte und Pflichten übernehmen kann. Für allfällige Schulden haftet die Einzelunternehmerin mit ihrem ganzen Privatvermögen. Eine Einzelunternehmung muss keine Gewinnsteuern bezahlen, weil die Einzelunternehmerin als natürliche Person Steuersubjekt und damit steuerpflichtig ist.

Der Gewinn der Einzelunternehmung wird deshalb in der privaten Steuererklärung der Einzelunternehmerin unter der Position Selbstständige Erwerbstätigkeit bzw. Selbstständige Nebenerwerbstätigkeit deklariert. Die Einzelunternehmerin muss deshalb keinen Lohnausweis der Steuererklärung beilegen, sondern die Bilanz und Erfolgsrechnung der Einzelunternehmung.

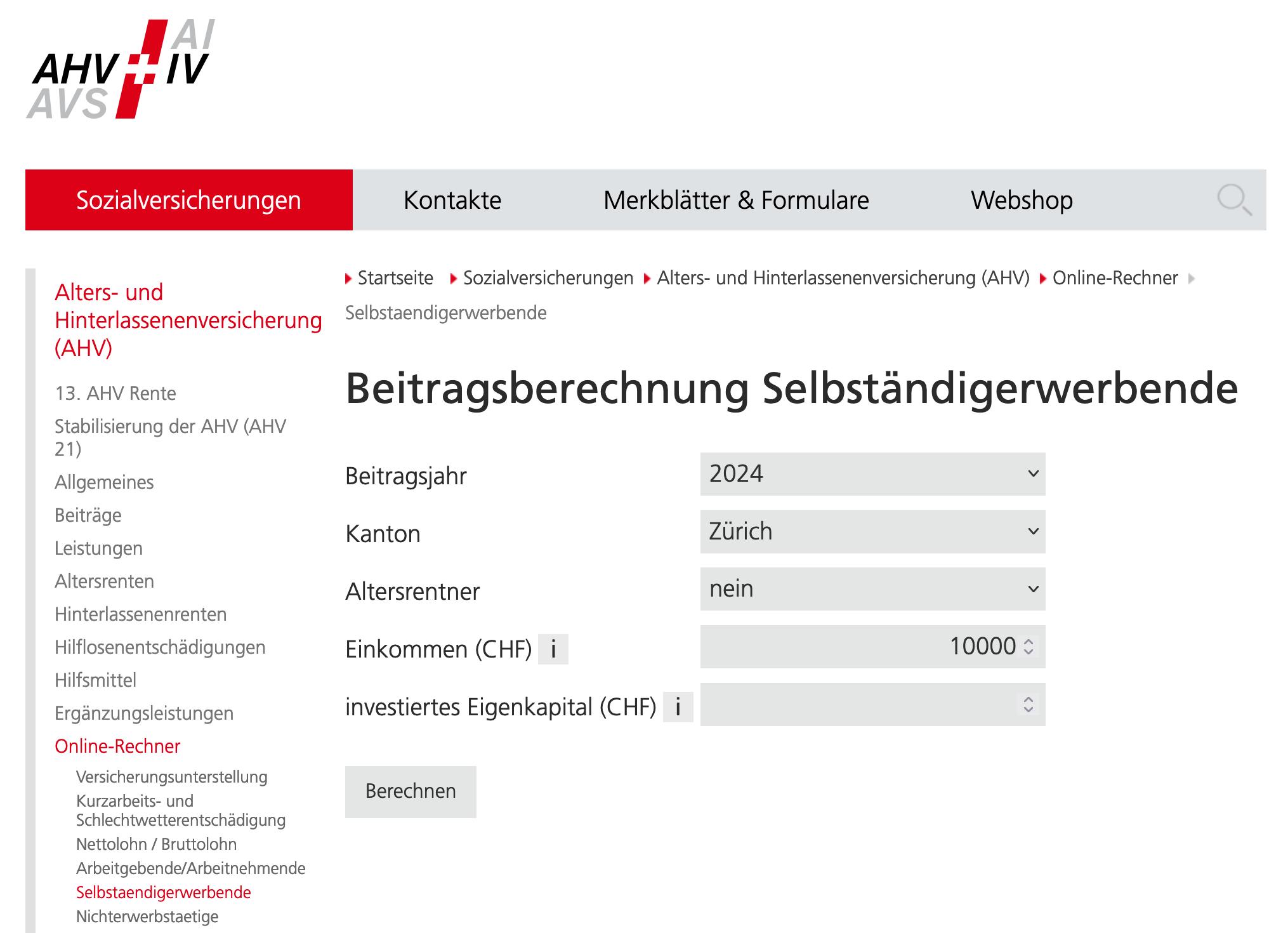

Sandra überlegt sich, welche Sozialversicherungsbeiträge sie in der Buchhaltung für Christoph abrechnen muss.

2.1 Recherchieren Sie mit den beiden QR-Codes/Links die Sozialversicherungsbeiträge, die Sandra bei einem budgetierten Jahreslohn von CHF 96'000.– für Christoph im Kanton Zürich abrechnen muss.

10% vom Einkommen abzgl. 1,25% Zins vom investierten Eigenkapital

Gemäss Online-Rechner: CHF 11'613.–

Keine Beiträge an die Arbeitslosenversicherung (ALV)

Selbständigerwerbende sind gegen Arbeitslosigkeit nicht versichert!

2.2 Benennen Sie für die untenstehenden Geschäftsfälle die zutreffenden Konten und tragen Sie die entsprechenden Beträge ein.

n Lohn des Einzelunternehmers (Eigenlohn)

1) Für die Lohnbezüge haben Christoph und Sandra folgendes vereinbart: «Den Lohn machen wir vom Geschäftsgang abhängig. Wenn es gut läuft, lassen wir uns am Ende des Jahres CHF 10'000.– pro Monat auszahlen, wenn es nicht so gut läuft, dann wird es halt weniger sein. Die Lebenshaltungskosten von rund CHF 3'000.– pro Monat zahlen wir dafür jeweils mit der Debitkarte des Geschäftskontos.»

a) Insgesamt hat Christoph Ende Jahr CHF 40'000.– vom Geschäftskonto für private Zahlungen verwendet.

b) Sandra meint: «Ich denke, aufgrund des guten Geschäftsganges können wir dir CHF 8'000.– pro Monat leisten und damit CHF 96'000.– als Lohn für dieses Jahr auszahlen.

n Zins für investiertes Eigenkapital (Eigenzins)

2) Sandra und Christoph könnten ihr Eigenkapital statt in das Geschäft auch anders anlegen, z. B. in Aktien oder festverzinsliche Wertschriften. Deshalb mein Christoph: «Korrekterweise sollten wir das Eigenkapital von CHF 18'000 zu 5% verzinsen lassen, dies ergibt CHF 900.–.»

n Verrechnungssteuer auf Kontokorrentguthaben

3) Sandra überlegt sich, wie sie die Verrechnungssteuer auf dem Kontokorrentguthaben des Geschäfts verbuchen soll. Das Bankguthaben wird in der privaten Steuererklärung von Christoph (Steuersubjekt) deklariert und damit auch Christoph und nicht der Einzelunternehmung zurückerstattet.

Der Bankkontokorrent-Auszug weist einen Nettozinsgutschrift von CHF 65.– auf. Sandra verbucht den Nettozins und die Verrechnungssteuer (Nettomethode)

Bank 6900 Fi-Aufw 6950 Fi-Ertrag 1020 Bank

Lohn-Aufw

n Mehrwertsteuer bei Eigenverbrauch (Vorsteuerkorrektur)

4) Sandra hat zur Verbuchung der Naturalbezüge (Eigenverbrauch von Waren) und der Privatanteils (Fahrzeugaufwand) Folgendes gelesen: Eigenverbrauchumfasst

• Naturalbezüge(z.B. Warenbezug für den Privatgebrauch)

• Privatanteile(Benützung von Unternehmensvermögen, z.B. Geschäftsauto für private Zwecke) Die beim Aufwand enthaltene Vorsteuer darf bei Eigenverbrauch nicht geltend gemacht werden, weil es sich beim Eigenverbrauch um Privatkonsum des Eigentümers handelt. Aus diesem Grund muss die bereits verbuchte Vorsteuer über das Konto 1174 Vorsteuerkorrektur Eigenverbrauch korrigiert werden.

a) Naturalbezug Computerbildschirm (siehe Seite 3, Nr. 7), bereits verbucht: Privat / Eigenverbrauch CHF 600.–, davon 8,1% MWST (= Vorsteuer): CHF 48.10

b) Privatanteil Benützung Geschäftsauto (siehe Seite 3, Nr. 6), bereits verbucht: Privat / Privatanteil Fahrzeugaufwand CHF 7'000.–, davon 8,1% MWST (= Vorsteuer): CHF 567.–

Vorsteuerkorrektur

Privat

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

3 Geschäftsabschluss und Einkommen Selbständigerwerbende

n Abschluss der Konten Privat und Eigenkapital

Das Konto 2850 Privat gehört zusammen mit dem Konto 2800 Eigenkapital zur Kontenhauptgruppe 28 Eigenkapital. Beim Abschluss des Geschäftsjahres werden die laufenden Bezüge und Gutschriften, die im Konto Privat verbucht worden sind, saldiert und auf das Konto Eigenkapital übertragen. In der Bilanz am Ende des Geschäftsjahres ist damit das Konto Privat nicht mehr ersichtlich.

Soll 2850 Privat

50

Aufwand Erfolgsrechnung vom 31.12.2024 Ertrag

Ausgleich Privatkonto 50

3.1 Wie lauten die Buchungen für den Abschluss der Konten 2850 Privat und 2800 Eigenkapital und wie lautet der Endbestand des Kontos 2800 Eigenkapital?

1. Ausgleich Konto 2850 Privat Privat / Eigenkapital

2. Verbuchung des Gewinns auf das Konto 2800 Eigenkapital ER / Eigenkapital

3. Übernahme des Endbestands des Konto 2800 Eigenkapital in die Bilanz vom 31.12.2024 340 Soll 2800 Eigenkapital

n Einkommen Selbständigerwerbende (Unternehmereinkommen)

Sandra fragt sich, ob es besser ist, Christoph einen hohen Lohn auszuzahlen und damit einen kleineren Gewinn auszuweisen oder ob einen tiefen Lohn auszuzahlen und entsprechend einen höheren Gewinn auszuweisen. Die Höhe des Unternehmereinkommens ist unabhängig davon, ob Eigenlohn und/oder Eigenzins verbucht worden ist

n Variante 1: Verbuchen des Eigenlohns und Eigenzins

Das Einkommen von Selbstständigerwerbenden berechnet sich wie folgt:

Eigenlohn (Lohnaufwand für Einzelunternehmer)

+ Eigenzins (für investiertes Eigenkapital)

+ Unternehmensgewinn (bzw. – Unternehmensverlust der letzten 7 Jahre)

= Einkommen Selbständigerwerbende (Unternehmereinkommen)

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

4 Kollektivgesellschaft: Mehrere Kapitalkonten und Privatkonten

Die Einzelunternehmung von Christoph hat sich prächtig entwickelt und Sandra entscheidet sich, ihre Arbeitsstelle zu kündigen und zu 100% im Geschäft von Christoph mitzuarbeiten und sich in der Rechtsform einer Kollektivgesellschaft gemäss Art. 522 ff. OR finanziell zu beteiligen:

Der Wechsel von der Einzelunternehmung in eine Kollektivgesellschaft hat in der Buchhaltung folgende Konsequenzen:

1. Die Kapitaleinlagen werden im Gesellschaftsvertrag festgelegt und verzinst. Die Kapitaleinlagen dürfen deshalb nicht ohne Zustimmung aller Gesellschafter verändert werden.

2. Weil die Kapitaleinlagen in der Regel nicht jedes Jahr verändert werden, können die Privatkonten beim Geschäftsabschluss nicht über die Kapitalkonten abgerechnet werden.

Die Privatkonten werden als Kontokorrent für die laufenden Bezüge und Gutschriften geführt und in der Bilanz als Eigenkapital ausgewiesen.

In der Regel weist das Privatkonto mehr Gutschriften als Belastungen auf. Die Kollektivgesellschaft hat dabei Schulden gegenüber dem Gesellschafter. Das Privatkonto des Gesellschafters steht damit unter den Passiven in der Kontenhauptgruppe 28 Eigenkapital.

Ausnahmsweise kann ein Gesellschafter mehr Bezüge als Gutschriften vornehmen. In diesem Fall stellt hat die Kollektivgesellschaft gegenüber dem Gesellschafter eine Forderung. Das Privatkonto wird in einem solchen Fall als Minus-Passivkonto in der Kontenhauptgruppe 28 Eigenkapital aufgeführt.

4.1 Tragen Sie die folgenden Angaben in die Bilanzstruktur ein mit Kontennummer, Kontenbezeichnung und Betrag:

Kapitaleinlagen: Christoph CHF 18'000, Sandra 10'000 Privatkonto Christoph: Soll. 7'000 / Haben 5’000 Privatkonto Sandra: Soll 5'000 / Haben 2’000

vom 31.12.2023

2800 Kapital Christoph 18’000

2801 Kapital Sandra 10’000

2820 Privat Christoph – 2’000

2821 Privat Sandra 3’000

5 Gewinnanteile auf Privatkonten – Verlustanteile auf Kapitalkonten

Bei einer Einzelunternehmung gibt es keine speziellen Regeln dafür, wie Gewinne, der Lohn für den Eigentümer und Zinsen für das Eigenkapital verbucht werden. Das liegt daran, dass eine Person allein darüber entscheiden kann. Bei einer Personengesellschaft, wie z.B. bei einer Kollektivgesellschaft, gibt es dagegen genaue Vorschriften (Art. 522 ff. OR).

Man kann im Gesellschaftsvertrag festlegen, wie Gewinne und Verluste verwendet werden. Oft wird beschlossen, dass der Erfolg je nach dem Anteil des investierten Kapitals verteilt wird. Fehlt eine solche Vereinbarung, werden Erfolge gleichmässig unter den Gesellschaftern aufgeteilt, entsprechend den Regeln der einfachen Gesellschaft (Art. 520 ff. OR).

Verlustanteile

Nach Art. 560 OR verringern Verluste die Kapitalanteile der Gesellschafter. Die Zinsen müssen dann auf den verminderten Kapitalanteilen berechnet werden. Gewinne dürfen nicht ausgeschüttet werden, solange die Kapitaleinlagen vermindert sind.

Aus diesem Grund werden Verlustanteile auf die Kapitalkonten verbucht.

Gewinnanteile

Die Gewinnanteile könnten nach dem Gesetz (Art. 559 OR) auf die Kapitaleinlagen der Gesellschafter verbucht werden, wenn alle Gesellschafter zustimmen. Das würde jedoch die Kapitalanteile verändern. Dadurch würden sich auch die zukünftigen Zinsgutschriften ändern.

Aus diesem Grund werden Gewinnanteile auf die Privatkonten verbucht.

2800 Kapitalkonto Gesellschafter A

Kapitalrückzüge

Verlustanteil

Anfangsbestand (Kapitaleinlage)

Schlussbestand

Kapitalerhöhungen

2820 Privatkonto Gesellschafter A

Belastungen für

• Barbezüge

• durch Geschäft

• bezahlte Privatrechnungen

• Naturalbezüge

• Privatanteile

Anfangsbestand

5.1 Wie lauten die Buchungen für die Verwendung des Jahresgewinns in diesem Beispiel? Nr. Buchungssatz

1) 2891 Jahresgewinn / 2820 Privat Christoph 36’000 (56'000 / 28'000 * 18'000) 2) 2891 Jahresgewinn / 2821 Privat Sandra 20’000 (56'000 / 28'000 * 10’000)

5.2 Wie lauten die Buchungen für die Verwendung des Jahresverlust in diesem Beispiel?

Nr. Buchungssatz

Gutschriften für

• Eigenlohn

• Eigenzins

• Gewinnanteil

Schlussbestand

Betrag

1) 2820 Privat Christoph / 2891 Jahresgewinn 9’000 (- 14’000 / 28'000 * 18'000)

2) 2821 Privat Sandra / 2891 Jahresgewinn 5’000 (- 14’000 / 28'000 * 10'000)

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

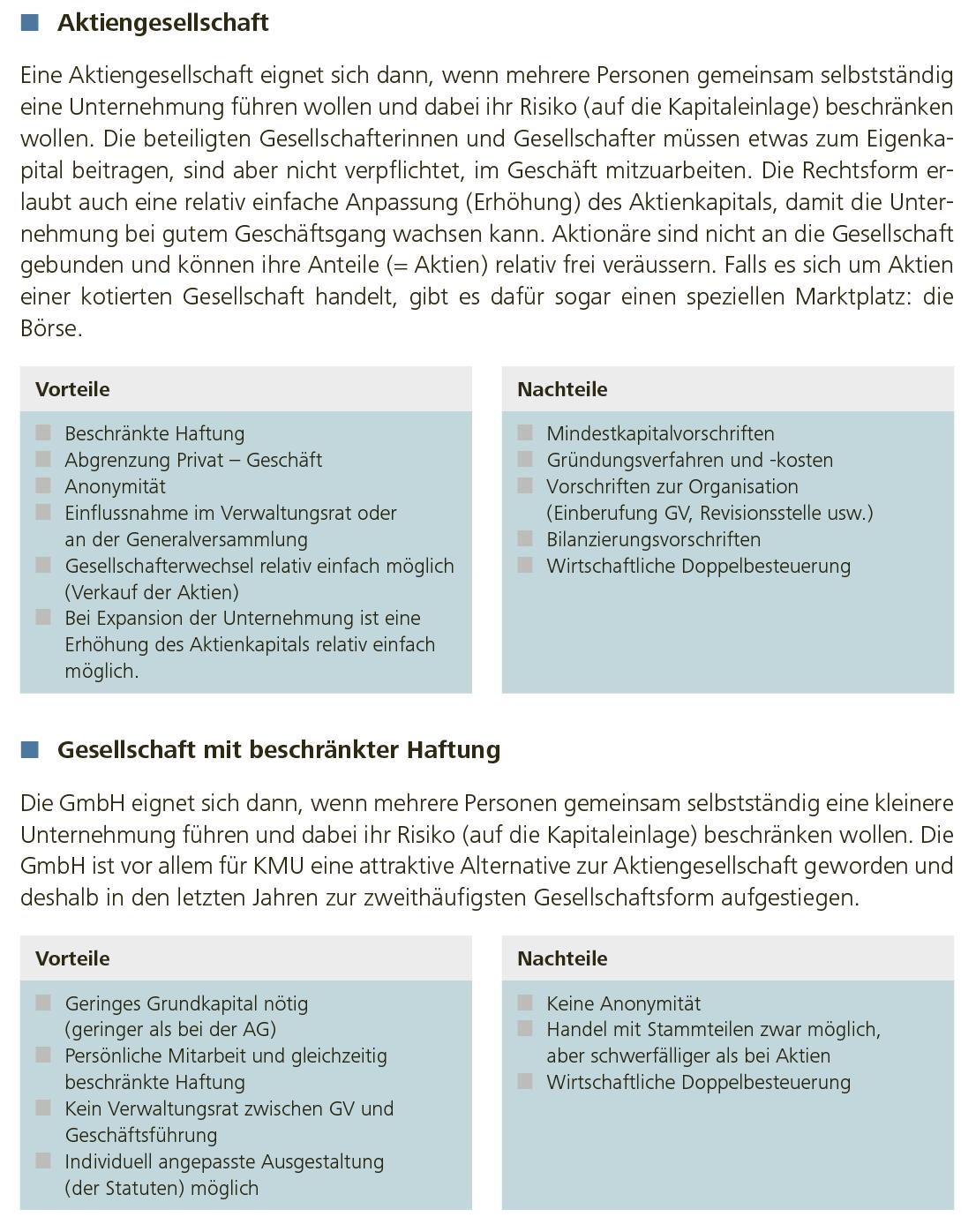

6 Gründungsbuchungen bei Aktiengesellschaft und GmbH

Sandra und Christoph entschliessen sich, ihre Kollektivgesellschaft in eine Kapitalgesellschaft umzuwandeln. Sie sind sich nicht einig, ob sie eine GmbH oder eine Aktiengesellschaft wählen sollen.

6.1 Schauen Sie im Obligationenrecht die gesetzlichen Vorschriften zur Organisation einer Aktiengesellschaft und einer Gesellschaft mit beschränkter Haftung nach und ergänzen Sie die folgende Übersicht.

n Organisation Aktiengesellschaft n Organisation GmbH

Generalversammlung (GV) der Aktionäre

Verwaltungsrat (VR)

Generalversammlung (GV) der Gesellschafter Geschäftsführung Revisionsstelle Revisionsstelle

n Kurzbeurteilung von Aktiengesellschaft und GmbH

Geschäftsleitung (GL)

6.2 Lesen Sie die nebenstehende Kurzbeurteilung von Aktiengesellschaft und GmbH. Welche Rechtsform würden Sie Sandra und Christoph empfehlen? Welche Kriterien geben für Sie den Ausschlag?

Individuelle Antworten

Mögliche Begründungen, z.B.

Kapitalbedarf (AG mind. 50'000.–, GmbH mind. 20'000.–)

Anonymität (GmbH Gesellschafter im Handelsregister ersichtlich)

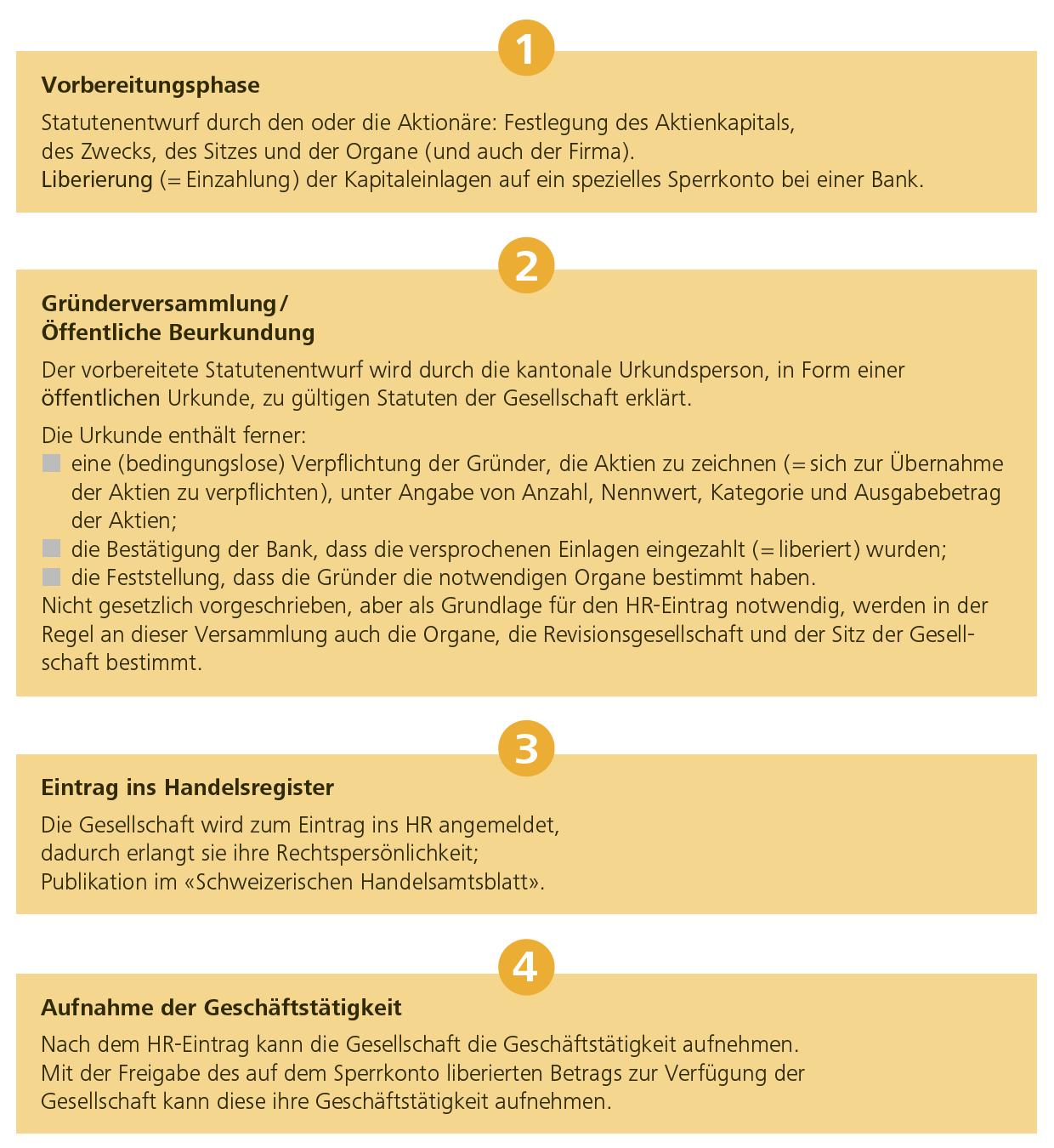

n Gründung einer Aktiengesellschaft

Eine Aktiengesellschaft kann von einer oder mehreren natürlichen und/oder juristischen Personen gegründet werden. Das Aktienkapital muss mindestens CHF 100'000 – betragen.

Namenaktien müssen mindestens 20% des Aktienkapitals sofort einbezahlt werden, jedoch immer mindestens CHF 50'000.–. Bei Unternehmungen, deren Aktien an der Börse gehandelt werden, sind sogenannte Inhaberaktien erlaubt. Bei Inhaberaktien muss das gesamte Aktienkapital sofort einbezahlt werden.

Die Gründungsbuchungen laufen über das Konto 1160 Aktionäre, das die Forderungen der Gesellschaft an die Aktionäre zeigt. Nach der Gründung ist das Konto ausgeglichen und erscheint deshalb in der Bilanz nicht.

Das Eigenkapital der Aktiengesellschaft besteht zunächst nur aus dem Aktienkapital. Die Kosten für Gründung wie Notar- und Registrierungsgebühren belaufen sich auf etwa CHF 3'000.– und werden auf dem Konto 6550 "Gründungaufwand" erfasst.

Sandra und Christoph beschliessen, eine Aktiengesellschaft zu gründen und planen die folgenden Einlagen:

Christoph kann CHF 20'000.– als Bareinlage auf das Sperrkonto (Kapitaleinzahlungskonto) leisten, Sandra CHF 12'000.–. Das Büromobiliar hat einen Buchwert von CHF 2'000.–, die Büromaschinen, inkl. IT haben einen Buchwert von CHF 6'000.–

6.3 Welche Gründungsbuchungen ergeben sich aufgrund dieser Angaben. Zu welchem Wert muss das Fahrzeug mindestens in die Aktiengesellschaft eingebracht werden?

Ergänzen Sie die untenstehende Übersicht mit den zutreffenden Buchungssätzen, führen Sie die aufgeführten Konten und erstellen Sie die Eröffnungsbilanz der AG.

n 4 Schritte zur Gründung einer Aktiengesellschaft

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Geschäftsfall Buchungssatz

1) Zeichnung der Aktien Aktionäre / Aktienkapital

2) Bareinzahlung Christoph Kap-Einz-Kto / Aktionäre

3) Bareinzahlung Sandra Kap-Einz-Kto / Aktionäre

4) Sacheinlage Mobiliar Mob / Aktionäre

5) Sacheinlage Büromasch Masch / Aktionäre

6) Sacheinlage Fahrzeug Fz / Aktionäre

7) Nicht einbezahltes Aktienkapital Nicht einbez. AK / Aktionäre

Kapitaleinzahlungskonto (Bank)

Maschinen, inkl. IT 6’000 Fahrzeuge 10’000 Nicht einbezahltes AK

6.4 Was würde sich bei den Gründungsbuchungen ändern, wenn Christoph und Sandra eine GmbH gründen würden? Konto 2800 Aktienkapital heisst 2800 Stammkapital, Aktien heissen Stammanteile Stammkapital muss voll liberiert sein (deshalb kein Konto Nicht einbezahltes Stammkapital)

Bei der GmbH wird direkt die Einzahlung (Liberierung) der Stammkapitaleinlagen verbucht

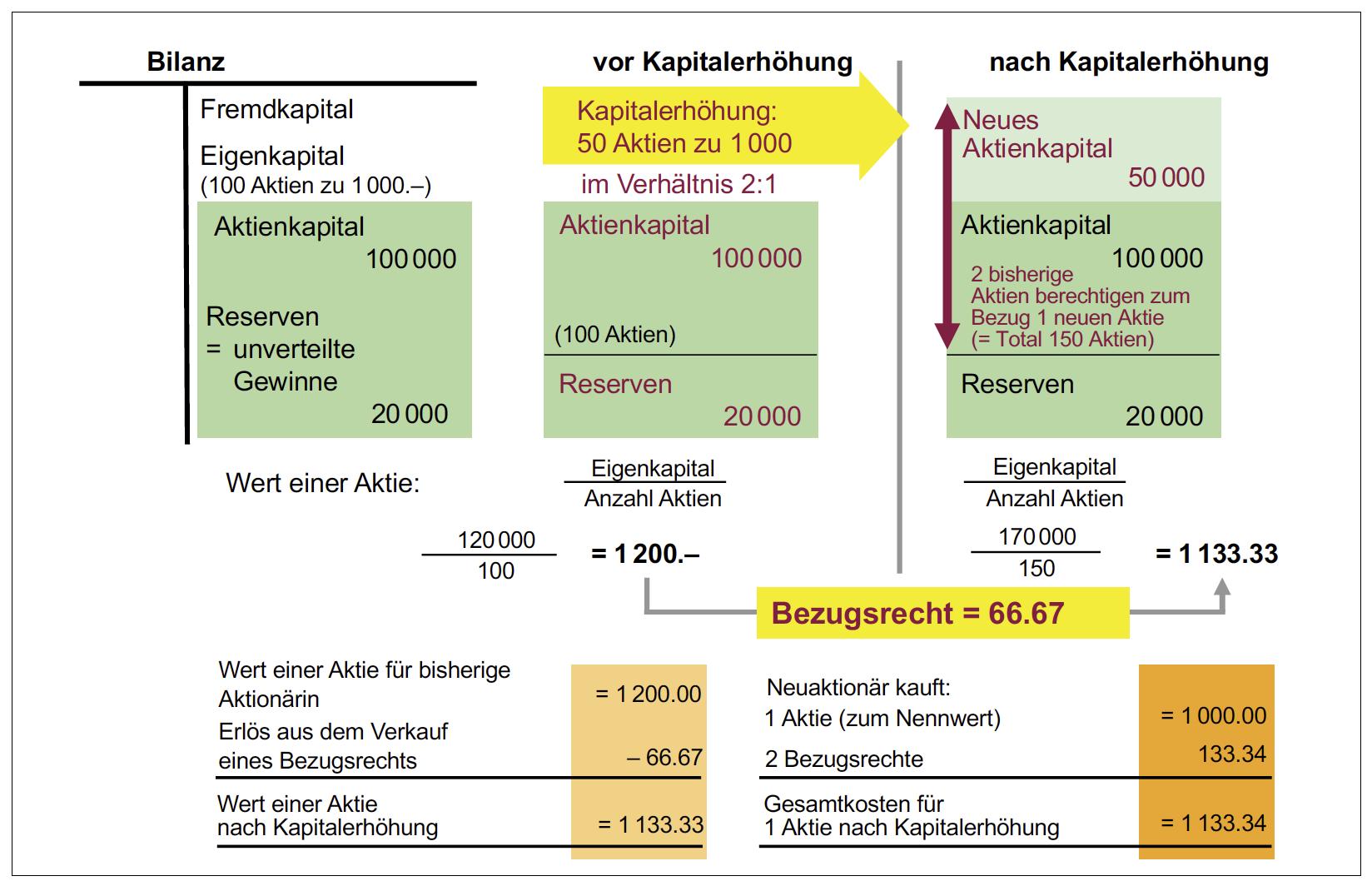

7 Kapitalerhöhung: Bezugsrechte, Agio und gesetzliche Kapitalreserven

n Gründe für Aktienkapitalerhöhungen

Aktienkapitalerhöhungen können aus verschiedenen strategischen und finanziellen Gründen von einer Aktiengesellschaft durchgeführt werden, wie z.B.

• Finanzierung von Expansion, etwa durch den Kauf neuer Anlagen, die Erweiterung ihrer Betriebsstätten oder die Erschliessung neuer Märkte, benötigen oft zusätzliches Kapital

• Verbesserung der Liquidität, um Sanierungsmassnahmen zu finanzieren

• Rückzahlung von Fremdkapital, um das Verhältnis von Eigen- zu Fremdkapital zu verbessern

n Bezugsrecht bei einer Aktienkapitalerhöhung

Um die Zeichnung von neuen Aktien attraktiv zu gestalten, werden die neuen Aktien oft zu einem Preis angeboten, der normalerweise niedriger ist als der aktuelle Marktpreis. Wenn eine Aktiengesellschaft beschliesst, ihr Kapital zu erhöhen, indem sie neue Aktien ausgibt, haben die aktuellen Aktionäre meist ein Bezugsrecht.

Dieses Recht ermöglicht es ihnen, neue Aktien zu kaufen, bevor diese der Öffentlichkeit angeboten werden. Der Zweck des Bezugsrechts ist es, den aktuellen Aktionären die Möglichkeit zu geben, ihren prozentualen Anteil am Unternehmen zu behalten und eine Verwässerung ihrer Anteile zu vermeiden.

n Agio (Aufgeld) kommt in die gesetzlichen Kapitalreserven

Gemäss Art. 624 OR müssen Aktien mindestens zum Nennwert ausgegeben werden. Der Nennwert ist der nominale Wert, der auf der Aktie steht, beispielsweise 1 Franken pro Aktie. Weil bei erfolgreichen Unternehmungen der Wert der Aktie über dem Nennwert liegt, werden neue Aktien zu einem Preis anbieten, der höher ist als der Nennwert der Aktie. Wenn die Aktiengesellschaft die neuen Aktien jedoch zu einem höheren Preis verkauft, etwa für 10 Franken pro Aktie, dann ist der Unterschied zwischen dem Verkaufspreis und dem Nennwert das Agio.

Das Agio stellt zusätzliches Eigenkapital für die Gesellschaft dar, das über den reinen Nennwert der ausgegebenen Aktien hinausgeht. Das Agio muss ins Konto 2900 Gesetzliche Kapitalreserve verbucht werden und darf nicht für die Ausschüttung von Dividenden verwendet werden, sondern dient der Stärkung der Kapitalbasis der Gesellschaft.

n Zahlenbeispiel Bezugsrecht

7.1 Berechnen Sie im untenstehenden Beispiel den Wert einer Aktie vor und nach der Kapitalerhöhung und nennen Sie den Buchungssatz für die Zeichnung der Aktienkapitalerhöhung bei der Variante mit Agio.

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

n Beispiel Aktienkapitalerhöhung mit und ohne Agio

Bilanz vor Kapitalerhöhung (in Mio. CHF)

Aktiven 1’000

(2 Mio Aktien zu 100 CHF)

Berechnung Wert 1 Aktie vor der Kapitalerhöhung:

= Eigenkapital / Anzahl Aktien

= 500 Mio. CHF (200 Mio. AK + 300 Mio Res) / 2 Mio Aktien

(1) = CHF 250 / Aktie

Kapitalerhöhung 500'000 Aktien zum Ausgabepreis CHF 100 pro Aktie

Zusätzliche Mittel bei Liberierung:

500'000 neue Aktien * CHF 100 = CHF 50 Mio.

Bilanz nach Kapitalerhöhung (in Mio. CHF)

Aktiven 1’050

Kapitalerhöhung 500'000 Aktien zum Ausgabepreis CHF 250 pro Aktie

Zusätzliche Mittel bei Liberierung:

500'000 neue Aktien * CHF 250 = CHF 125 Mio.

Bilanz nach Kapitalerhöhung (in Mio. CHF)

Berechnung Wert 1 Aktie nach der Kapitalerhöhung:

Berechnung Wert 1 Aktie nach der Kapitalerhöhung: = Eigenkapital / Anzahl Aktien = Eigenkapital / Anzahl Aktien = 550 Mio. CHF (250 Mio. AK + 300 Mio. Res) / 2,5 Mio Aktien = 625 Mio. CHF (250 Mio. AK + 300 Mio. Res + 75 Mio Agio) / 2,5 Mio Aktien

(2) = CHF 220 Aktie

(3) = CHF 250 / Aktie

Buchungssatz Zeichnung: Nennwert neue Aktien: 1160 Aktionäre / 2800 Aktienkapital 50

Agio neue Aktien: 1160 Aktionäre / 2900 Gesetzliche Kapitalreserven 75

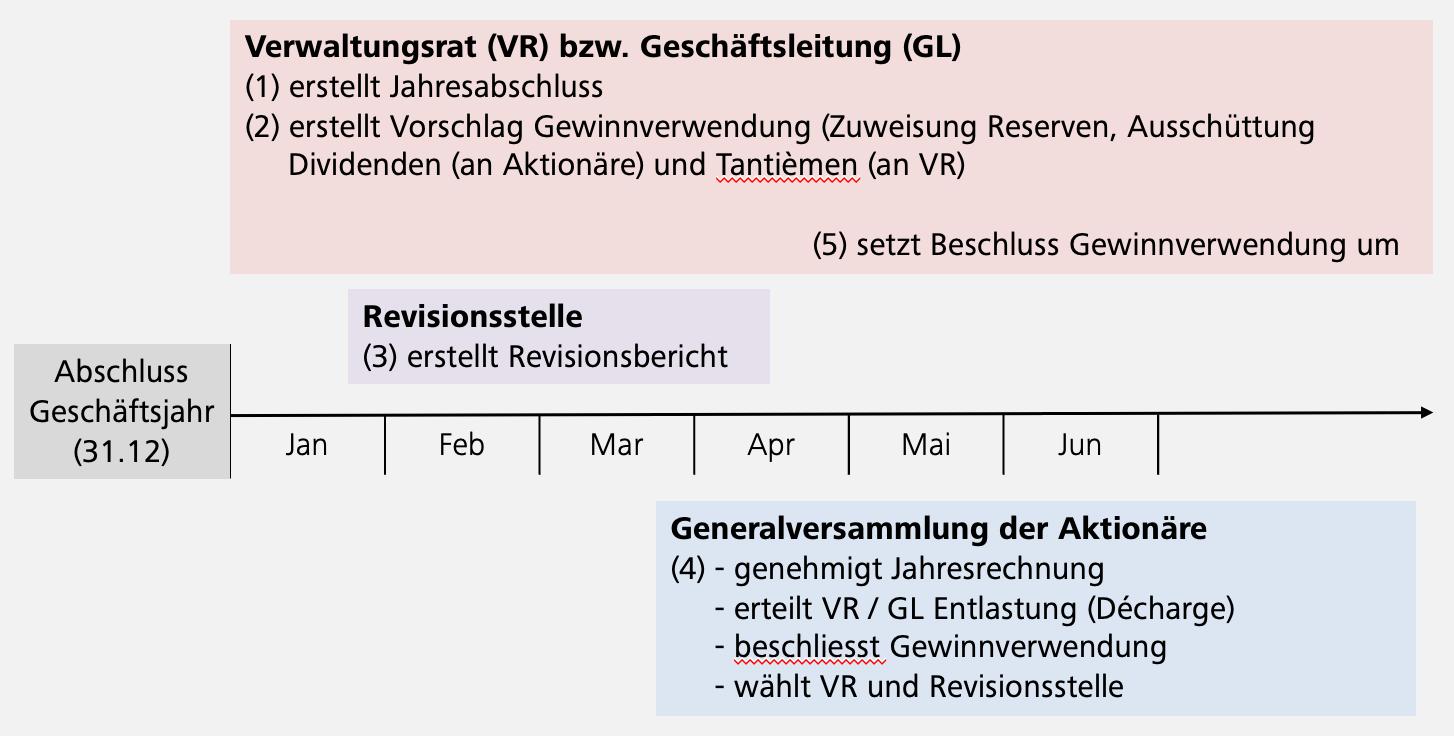

8 Gewinnverwendung und Verlustdeckung bei der AG

Während bei Einzelunternehmungen der Gewinn der Inhaberin allein zusteht und sie frei darüber verfügen kann, gehört bei juristischen Personen (z.B. AG, GmbH) der Gewinn der Unternehmung.

n Zeitlicher Ablauf

Die Generalversammlung (GV) der Aktionäre ist das oberste Organ der Aktiengesellschaft und entscheidet spätestens 6 Monate nach Abschluss des Geschäftsjahres, basierend auf den Vorschlägen des Verwaltungsrats, über die Verwendung des Gewinns.

Bei juristischen Personen haftet nur das Gesellschaftsvermögen. Aus diesem Grund bestehen verschiedene rechtliche Vorschriften zum Schutz der Gläubiger. Ein Teil der Gewinne dürfen nicht verteilt, sondern müssen in der Unternehmung zurückbehalten werden. Diese sogenannten Reserven zählen zum Eigenkapital und erhöhen damit die Sicherheit (Unabhängigkeit vom Fremdkapitalgeber). Gleichzeitig werden in diesem Rahmen keine flüssige Mittel zur Auszahlung von Gewinnen benötigt, wodurch die Zahlungsbereitschaft (Liquidität) gestärkt wird.

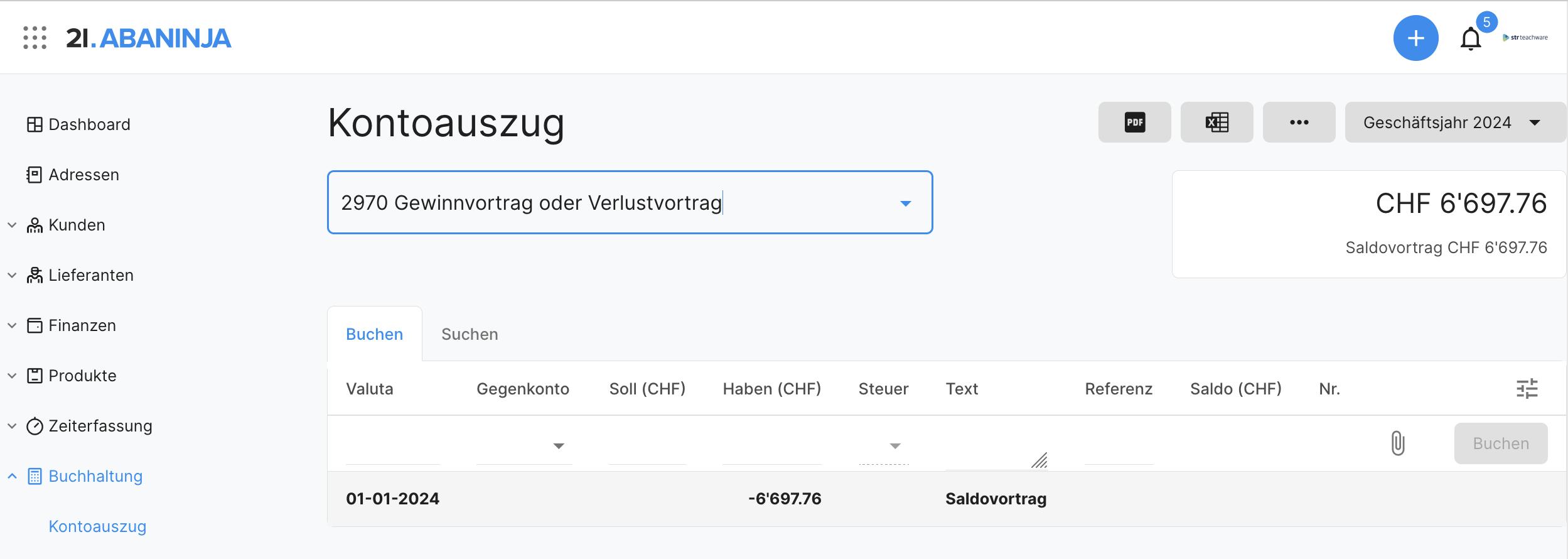

n Ausgewählte Konten einer Aktiengesellschaft

Aktiven Bilanz vom 31.12.2024 (Auszug) Passiven

20 Kurzfristiges Fremdkapital

2206 Geschuldete Verrechnungssteuer

Die Aktiengesellschaft überweist 35% der Bruttodividende an Eidg. Steuerverwaltung (ESTV). Aktionär kann Verr-St zurückfordern, wenn Dividendenerträge in Steuererklärung angegeben werden

6) 2970 Gewinnvortrag / 2206 Geschuldete Verr-St (35%)

2208 Direkte Steuern

Bundessteuer: 8,5% Gewinnsteuer

Kantons- und Gemeindesteuer: 14,6% (Durchschnitt CH)

Kirchensteuer: in den meisten Kantonen obligatorisch

e) 8900 Steueraufwand / 2208 Direkte Steuern

2261 Gewinnausschüttungen an Aktionäre (Dividenden)

Nur zulässig, wenn

- gesetzlich vorgeschriebene Reserven gebildet

- beschlossene freiwillige Gewinnreserven gebildet

in % des einbezahlten Aktienkapitals / Nennwerts aus Bilanzgewinn (Jahresgewinn + Gewinn-/Verlustvortrag)

Verrechnungssteuerpflichtig

5) 2970 Gewinnvortrag / 2261 Dividenden (65%)

2262 Gewinnausschüttungen an Verwaltungsrat (Tantièmen)

nur zulässig, wenn

- gesetzlich vorgeschriebene Reserven gebildet

- beschlossene freiwillige Gewinnreserven gebildet

- Aktionäre mind.5% Dividende erhalten

Nicht verrechnungssteuerpflichtig

7) 2970 Gewinnvortrag / 2262 Tantèmen

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

n Steuerpflicht bei juristischen Personen und Doppelbesteuerung

Im Gegensatz zu den Personengesellschaften besteht bei der Aktiengesellschaft und der GmbH eine klare Trennung zwischen Privatem und Geschäft. AG und GmbH werden als Unternehmen besteuert, Aktionär und Gesellschafter als Privatpersonen.

Die klare Trennung führt auf der anderen Seite aber zu einer wirtschaftlichen Doppelbesteuerung. So wird einerseits der Reingewinn bei der AG besteuert und andererseits fallen beim Aktionär Einkommenssteuern auf die ausgeschüttete Dividende an.

Analog verhält es sich mit dem Aktienkapital. Bei der AG sind darauf Kapitalsteuern fällig und beim Aktionär Vermögenssteuern aufgrund des Aktienwerts.

8.1 Verbuchen Sie die folgenden ausgewählten Geschäftsfälle in den grau formatierten Feldern der nebenstehenden Konten:

a) Zeichnung Aktien, Gründung Aktiengesellschaft

b) Liberierung der Aktien, Einzahlung auf Sperrkonto Bank

c) Kapitalerhöhung AG, Agio bei Zeichnung (Zusage) Aktien

d) Liberierung Agio, Einzahlung auf Sperrkonto Bank

e) Steuerrechnung gemäss Steuererklärung für letztes Geschäftsjahr

f) Rückkauf eigener Aktien

1) 31.12. Abschluss Geschäftsjahr (Schlussbilanz 1)

2) 01.01. Übertrag Gewinn auf Gewinnvortrag

3) 30.04. Beschluss GV: Zuweisung gesetzl. Gewinnreserve

4) 30.04. Beschluss GV: Zuweisung freiw. Gewinnreserve

5) 30.04. Beschluss GV: - Zuweisung Dividende

6) 30.04. Zuweisung Verrechnungssteuer

7) 30.04. Beschluss GV: Zuweisung Tantième

1120 Forderungen gegenüber Aktionären

28 Eigenkapital (Juristische Personen AG, GmbH)

Abrechnungskonto bei Gründung bzw. 280 Grundkapital

Kapitalerhöhung

- Zeichnung von Aktien (= Zusage)

- Liberierung von Aktien (= Einzahlung)

2800 Aktienkapital / Stammkapital

Namenaktien: Name der Aktionärin wird im Aktienregister eingetragen

Inhaberaktien: Lautet auf den Besitzer, einfach zu übertragen. Können von Unternehmen, die an der Börse kotiert sind, herausgegeben werden.

b) 1022 Kap-einz-Kto / 1160 Aktionäre a) 1160 Aktionäre / 2800 Aktienkapital

290 Reserven und Jahresgewinn oder Jahresverlust

2900 Gesetzliche Kapitalreserven

Bei Kapitalerhöhungen: Diff. Emissionserlös – Nennwert (=Agio) (Aussen-/Beteiligungsfinanzierung)

d) 1022 Kap-einz-Kto / 1160 Aktionäre c) 1160 Aktionäre / 2900 Gesetzliche Kapitalreserven

2950 Gesetzliche Gewinnreserven (Reserven)

Vorgeschrieben, bis die Reserven 50% des Aktienkapitals betragen Falls Verlustvortrag vorahnden, ist dieser zuerst zu decken. 5% des Jahresgewinns (bei Verlustvortrag vom Bilanzgewinn)

3) 2970 Gewinnvortrag / 2960 Gesetzliche Gewinnreserven

2960 Freiwillige Gewinnreserven

Zuweisung gemäss Beschluss Generalversammlung bzw. Statuten 4) 2970 Gewinnvortrag / 2960 Freiwillige Gewinnreserven

2970 Gewinnvortrag / Verlustvortrag

Zeigt nach Verbuchung des Jahresgewinns/Jahrs (Schlussbilanz 2) den Bilanzgewinn (Gewinn- bzw. Verlustvortrag + Jahresgewinn)

2) 2979 Jahresgewinn / 2970 Gewinnvortrag

2979 Jahresgewinn / Jahresverlust

Zeigt Unternehmungserfolg gemäss Schlussbilanz 1 (nach Abschluss ER)

1) 9200 Erfolgsrechnung / 2979 Jahresgewinn

180 Nicht einbezahltes Grundkapital

2980 (-) Eigene Aktien/Stammanteile

1850 Nicht einbezahltes Aktienkapital Wenn Unternehmungen eigene Aktien zurückkaufen, z.B. für Bei Namenaktien ist eine Teilliberierung Mitarbeiterbeteiligungsprogramme oder als Kapitalrückzug, müssen diese möglich: mind. 20% des Nennwerts der eigenen Kapitalanteile als Minus-Aktivposten unter dem Aktie muss einbezahlt werden. Eigenkapital aufgeführt werden.

f) 2980 Eigene Aktien / 1020 Bank

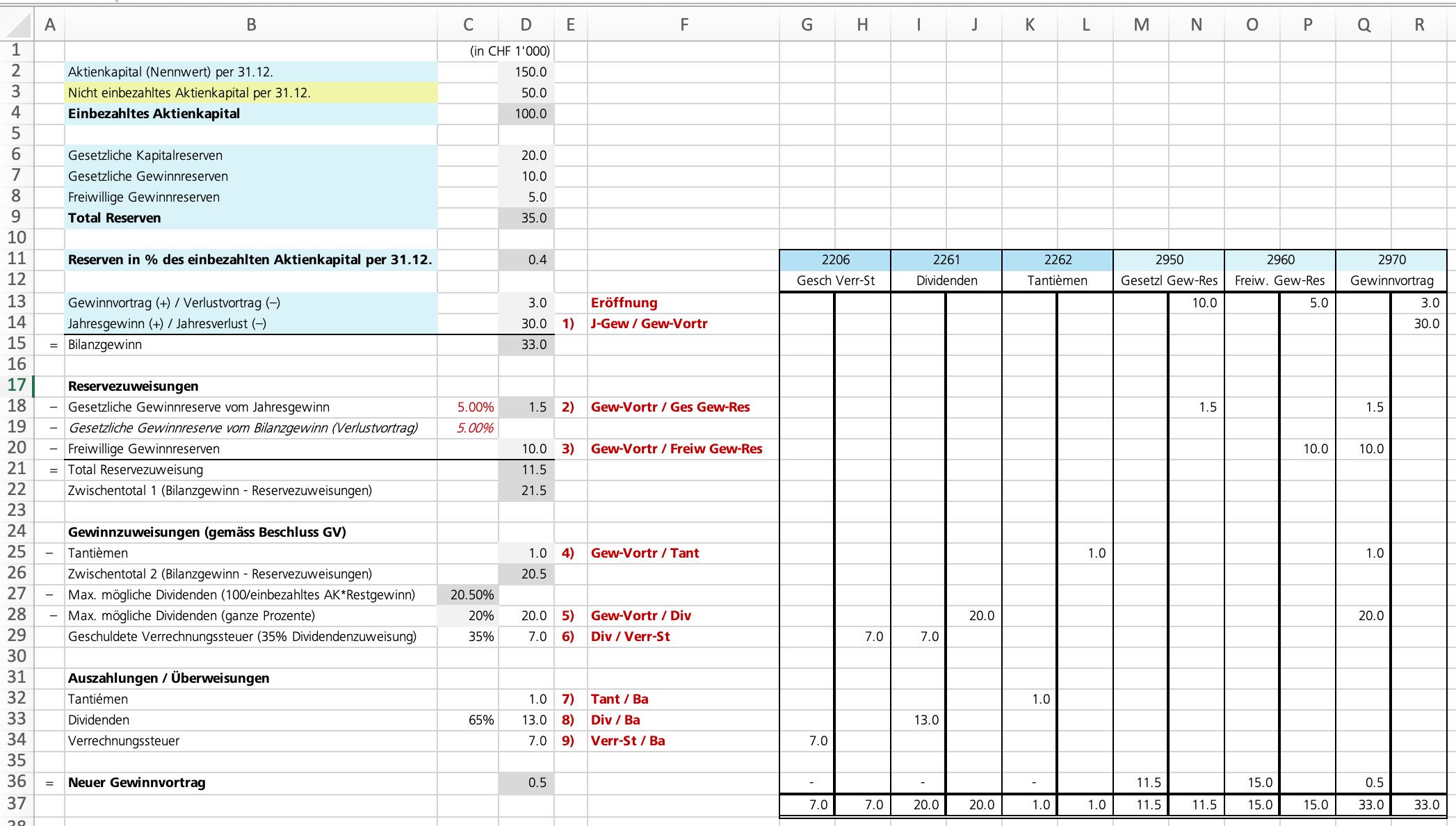

n Gewinnverwendungsplan

Sandra hat für die Erstellung von Gewinnverteilungsplänen eine Excel-Tabelle erstellt.

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

n Verlustdeckung bei der Aktiengesellschaft

Verlustanteile

Verlust bedeutet, dass das Vermögen eines Unternehmens (im Beispiel: 200) das Kapital (220) nicht mehr decken kann. Mittels Verbuchung des Verlusts soll dieser Eigenkapitalverlust (20) auch buchtechnisch umgesetzt werden, so dass zu Beginn der neuen Rechnungsperiode mit einer bereinigten und ausgeglichenen Bilanz fortgefahren werden kann (Eigenkapital neu 100 statt 120).

Bilanz

Vermögen 200 Fremdkapital 100

n Verbuchung von Verlusten

Die Reihenfolge, nach welcher Verluste verrechnet werden müssen, ist gesetzlich in Art. 674 Abs. 2 OR geregelt. Danach müssen Verluste in folgender Reihenfolge gedeckt werden:

n 1. Gewinnvortrag

Buchungssatz: Verlustvortrag / Verlust 20

Verlust 20

Eigenkapital 120

Die Verlustbehandlung zeichnet sich üblicherweise durch die folgenden, chronologisch gegliederten Verlauf aus:

n 1. Abschluss der (Jahres-)Rechnung und Übertrag des Verlusts

Abschluss von Bilanz und Erfolgsrechnung und nach der Wiedereröffnung der Konnten Übertragung ("Deponieren") des Verlusts auf das Konto Verlustvortrag, das mit dem Konto Gewinnvortrag identisch ist (bei einem Sollüberschuss handelt es sich um einen Verlustvortrag, bei einem Habenüberschuss um einen Gewinnvortrag). Das Konto Verlustvortrag wird als Minuspassivkonto in der Kontenhauptgruppe Eigenkapital aufgeführt und weist bis zum Entscheid der Generalversammlung über die Deckung des Verlusts den Bilanzverlust aus.

Buchungssatz: Verlustvortrag / Verlust 20

n 2. Vorschlag zur Verlustbehandlung und Generalversammlung

Die Generalversammlung beschliesst innert sechs Monaten seit dem Bilanzstichtag über die Behandlung des Verlusts. Dabei ist OR 674 zu beachten.

n 2. Freiwillige Gewinnreserven

Buchungssatz: Freiwillige Gewinnres. / Verlustvortrag 20

Übersteigt der Verlust den Gewinnvortrag und die freiwilligen Gewinnreserven beziehungsweise sind diese nicht vorhanden, so kann der Restverlust wie folgt gedeckt werden:

n 3. Gesetzliche Gewinnreserven

Buchungssatz: Gesetzliche Gewinnres. / Verlustvortrag 20

n 4. Gesetzliche Kapitalreserven

Buchungssatz: Gesetzliche Kapitalres. / Verlustvortrag 20

Weiterhin besteht nach Art. 674 Abs. 2 OR die Möglichkeit, auf die Verrechnung mit den gesetzlichen Reserven zu verzichten und verbleibende Verluste stattdessen ganz oder teilweise auf die nächste Jahresrechnung vorzutragen. Nicht verrechnete Verluste erscheinen dann im Konto Verlustvortrag in der neuen Bilanz als Abzugsposten (Sollkonto) in der Hauptgruppe Eigenkapital. Entsprechend ist die Höhe des Eigenkapitals unabhängig von der Art der Verlustverbuchung.

9 Kapitalverlust, Überschuldung und Sanierungsmassnahmen

Das Gesetz unterscheidet drei verschiedene Szenarien, in welchen der Verwaltungsrat aktiv werden muss.

Szenario Beschreibung

Drohende Zahlungsunfähigkeit

(Art. 725 Abs. 2-3 OR)

Kapitalverlust

(Art. 725a OR)

Überschuldung

(Art. 725b OR)

Wenn ein Unternehmen seine Rechnungen bald nicht mehr bezahlen kann.

Wenn das Vermögen des Unternehmens nach Abzug der Schulden weniger als die Hälfte des Aktienkapitals beträgt.

Wenn die Schulden des Unternehmens grösser sind als das gesamte Vermögen.

9 Welche Szenarien sind in den folgenden drei Bilanzen abgebildet?

Aktiven Bilanz vom 31.12.2024 (in1'000 CHF)

Passiven

Flüssige Mittel 40 Verb L+L 970

Ford L+L 2'030 Bankschulden 5'000

Vorräte 2'478 Hypotheken 3’020

Maschinen 1'905 Aktienkapital 800

Fahrzeuge 726 Gesetzliche Kapitalreserven 90

Werkzeuge 205 Gesetzliche Gewinnreserven 600

Immobilien 4'080 Freiwillige Gewinnreserven 120

Verlust 141 Gewinnvortrag 5 11'605 11'605

«Normaler» Verlust

Massnahmen des Verwaltungsrats

Der Verwaltungsrat muss schnell handeln, um die Zahlungsfähigkeit sicherzustellen. Dazu gehören Massnahmen wie die Verringerung des Aktiennennwerts, eine Kapitalerhöhung oder ein Schuldenschnitt bei Gläubigern.

Der Verwaltungsrat muss Massnahmen ergreifen, um den Kapitalverlust auszugleichen und eventuell erforderliche Sanierungsmassnahmen einleiten oder diese der Generalversammlung vorschlagen.

Der Verwaltungsrat muss das Gericht informieren, das dann ein Konkursverfahren eröffnet.

Aktiven Bilanz vom 31.12.2024 (in1'000 CHF) Passiven

Flüssige Mittel 32 Verb L+L 1'260

Ford L+L 1'540 Bankschulden 4'980

Vorräte 1'710 Hypotheken 2'847

Maschinen 1'630 Aktienkapital 800

Fahrzeuge 680 Gesetzliche Kapitalreserven 90

Werkzeuge 170 Gesetzliche Gewinnreserven 584

Immobilien 3'980 Freiwillige GewinnreservenVerlust 819 Gewinnvortrag10'561 10'561

Vermögen – Schulden (9'742 – 9'067) = 675 (10'561 – 819) - (1'260 + 4'960 + 2'847)

Hälfte des Aktienkapitals (800 / 2) = 400 à Kapitalverlust

Aktiven Bilanz vom 31.12.2024 (in1'000 CHF) Passiven

Flüssige Mittel 11 Verb L+L 2'023 Ford L+L 1'337 Bankschulden 4'853

Vorräte 1'618 Hypotheken 2'740

Maschinen 957 Aktienkapital 800

Fahrzeuge 586 Gesetzliche Kapitalreserven 90 Werkzeuge 150 Gesetzliche Gewinnreserven 400

Immobilien 3'579 Freiwillige GewinnreservenVerlust 2'668 Gewinnvortrag10'906 10'906

Schulden: 2'023 + 4'853 + 2'740 = 9'616

Vermögen: 10'906 – 2'668 = 8’238

à Überschuldung

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

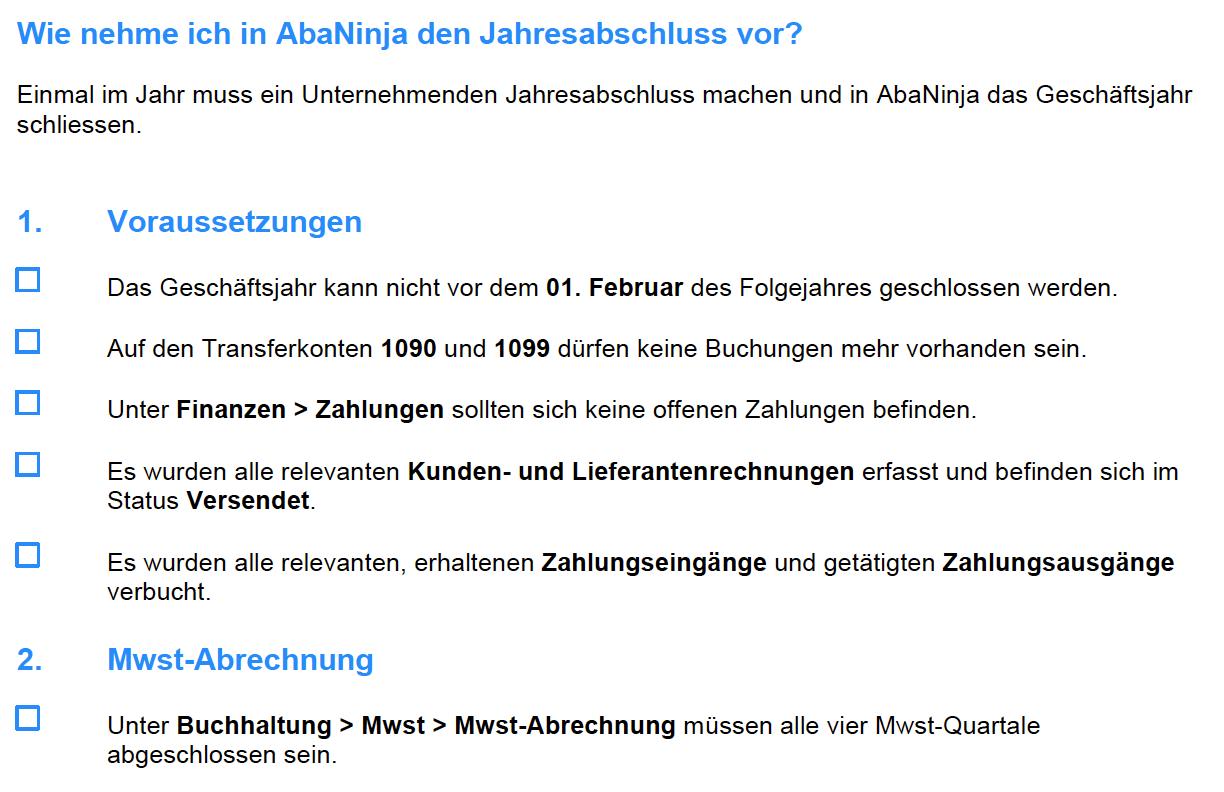

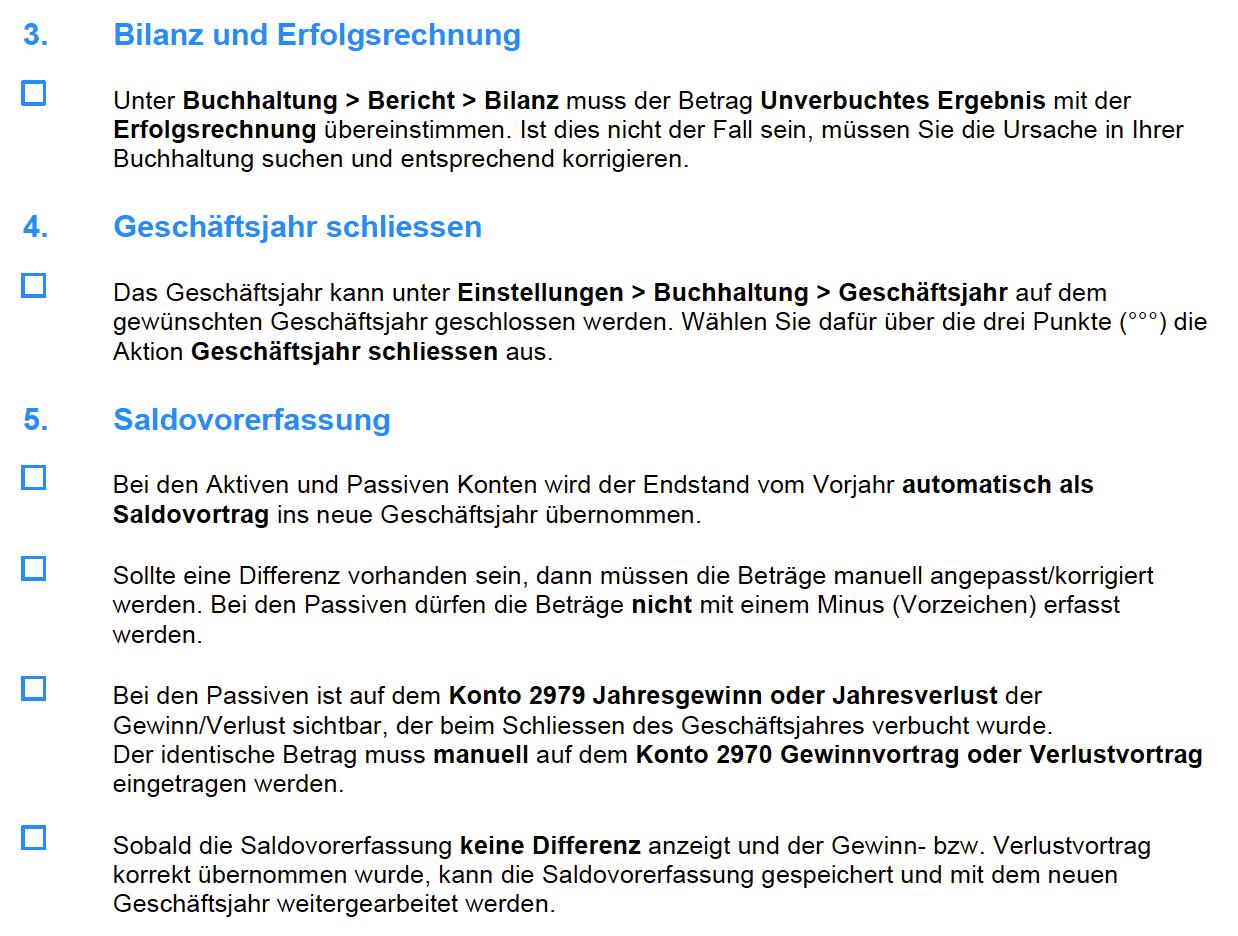

10 Checkliste Jahresabschluss mit 21.AbaNinja

Gehen Sie bei der Lösung der Übungen nach der folgenden Checkliste vor:

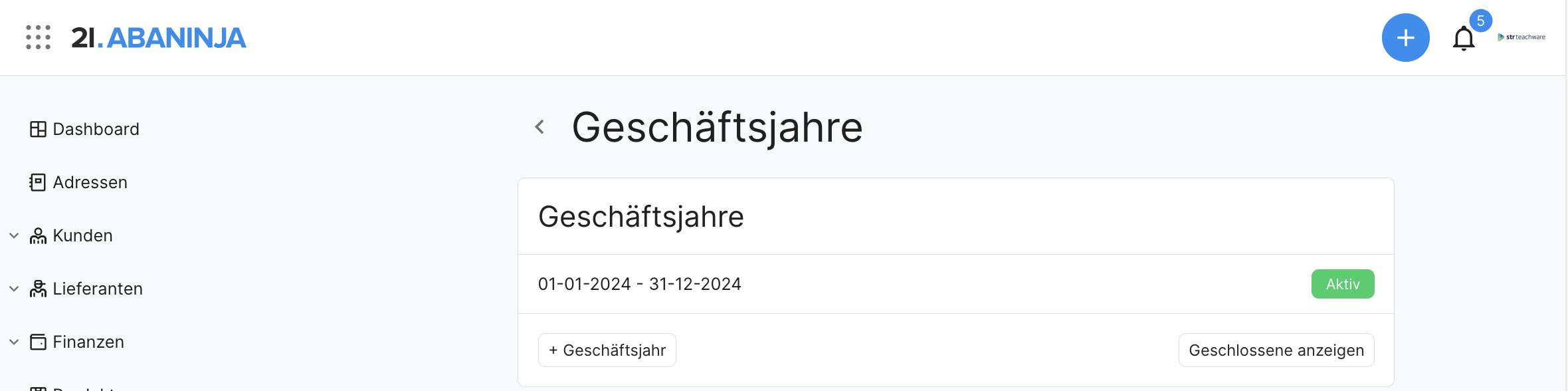

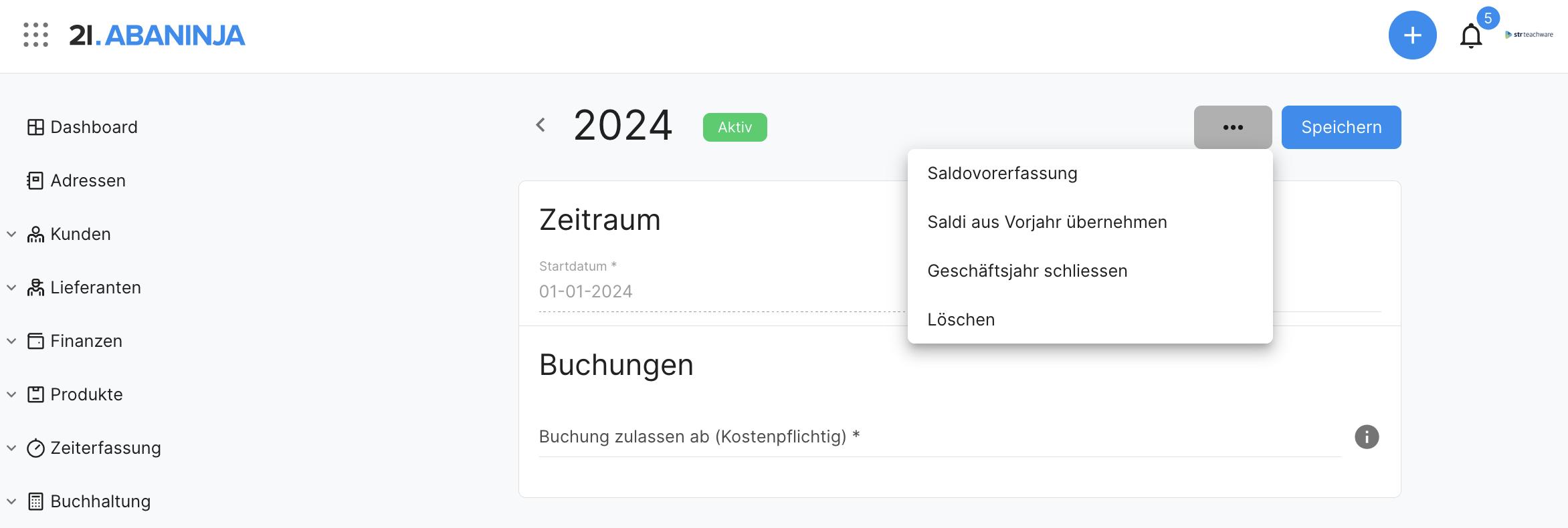

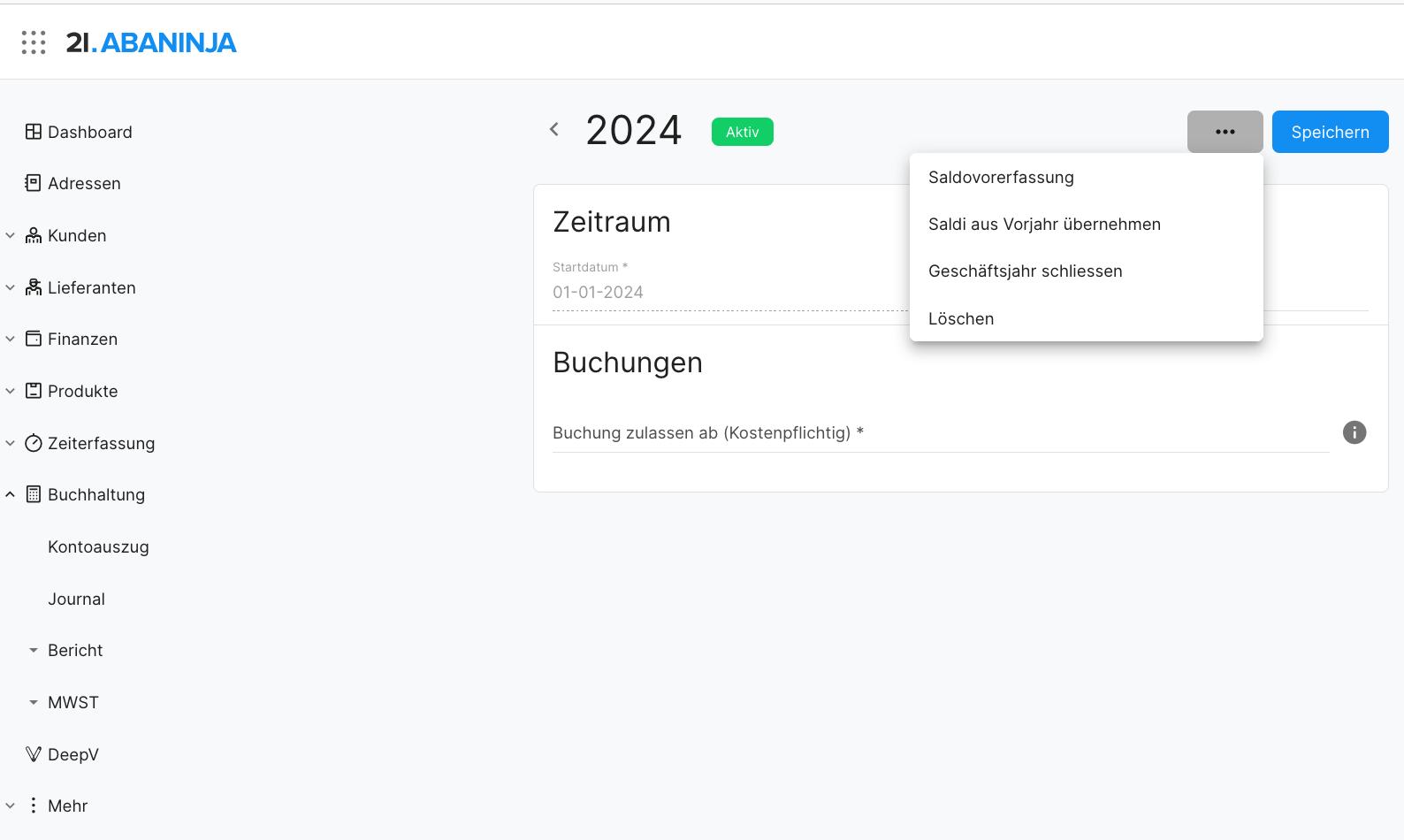

11 Geschäftsjahr schliessen und Erfolg verbuchen

Die Einstellungen zum Abschluss des Geschäftsjahres finden Sie auf dem Dashboard von AbaNinja oben rechts.

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Das haben Sie gelernt: Sie können ...

1 die finanziellen Berührungspunkte zwischen Geschäfts- und Privatbereich in einer Einzelunternehmung identifizieren und korrekt verbuchen.

2 die relevanten Sozialversicherungs- und steuerlichen Aspekte einer Einzelunternehmung erläutern und abrechnen.

3 den Geschäftsabschluss und die Einkommensberechnung für Selbständigerwerbende durchführen und erläutern.

4 die Besonderheiten der Buchführung in einer Kollektivgesellschaft, einschließlich der Verwaltung von Kapitalkonten und Privatkonten, erklären und anwenden.

5 die Verteilung von Gewinnen und Verlusten in einer Personengesellschaft korrekt verbuchen.

6 die Gründungsbuchungen für eine GmbH und eine Aktiengesellschaft begründen und ausführen.

7 die Prozesse und Buchungen einer Kapitalerhöhung inklusive Bezugsrechte und Agio in einer Kapitalgesellschaft erklären und durchführen.

8 können die Gewinnverwendung und Verlustdeckung in einer Aktiengesellschaft erläutern und die entsprechenden Buchungen durchführen.

9 Massnahmen bei Kapitalverlust und Überschuldung identifizieren und deren buchhalterische Umsetzung zu erklären.

10 die Checkliste für den Jahresabschluss mit Swiss21.AbaNinja anwenden und die notwendigen Schritte durchführen.

11 unter Anwendung der Software Swiss21.AbaNinja das Geschäftsjahr abschliessen und den Erfolg korrekt verbuchen.

Übung 1.1 Privat- und Eigenkapitalkonto

a) Entscheiden Sie, ob die folgenden Aussagen richtig (R) oder falsch (F) sind. Korrigieren Sie allfällige Fehler stichwortartig auf den leeren Linien.

1) Da das Konto Privat mit dem Eigenkapitalkonto saldiert wird, taucht es nicht in der Schlussbilanz auf.

2) Der Eigenzins wird über das Eigenkapitalkonto abgegolten, da der Zins auf das Eigenkapital entfällt.

... Eigenzins über Privatkonto

3) Bei Eigenverbrauch wird unabhängig der MWST-Abrechnungsmethode eine Vorsteuerkorrektur vorgenommen.

... keine Vorsteuerkorrektur bei Saldosteuersatz

4) Die Verrechnungssteuer für Zinserträge wird über das Konto Privat erfasst, da es sich beim Einzelunternehmen nicht um ein Steuersubjekt handelt.

b) Bestimmen Sie zuerst, ob der Geschäftsfall eine Erfassung im Konto Eigenkapital oder im Konto Privat erfordert und danach, ob der Eintrag auf der Soll- oder Habenseite zu erfassen ist.

Privat

Geschäftsfälle Soll Haben Soll Haben

1) Kapitaleinlage X

2) Warenbezüge der Eigentümerin X

3) Geschäftliche Nutzung des Privatauto X

4) Eigenlohn und Eigenzins X

5) Erfassen Verrechnungssteuer X

6) Jahresverlust X

7) Erhöhung der Kapitaleinlage X

Übung 2.1

Geschäftsfälle mit Kontenstruktur - Unternehmereinkommen

Eigentümer Georg Mäder führt seit drei Jahren die eigene Schreinerei. Verbuchen Sie zuerst die folgenden Geschäftsfälle in Zusammenhang mit dem Eigenkapital und dem Privatkonto.

Tragen Sie die Beträge anschliessend in die untenstehenden T-Konten ein.

Geschäftsfall Soll Haben Betrag

1) Anfangsbestand Eigenkapital

2) Auslieferung einer Sitzbank mit dem Privatfahrzeug Transportaufw. Privat

3) Eingang Rechnung der letzten Holzlieferung Materialaufw. Verb L+L

4) Auszahlung Lohn Februar Lohnaufw. Privat 4'500.00

5) Zahlung private Stromrechnung aus Geschäftsvermögen per Bank Privat Bank 156.60

6) Einbringen einer Fräsmaschine ins Eigenkapital Maschinen Eigenkapital

7) Bezug Schrank fürs eigene Wohnzimmer Privat Eigenverbrauch

8) Ausgleich Privatkonto Privat

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Übung 2.2

Geschäftsfälle mit Kontenstruktur - Unternehmereinkommen

Entscheiden Sie, ob die folgenden Aussagen richtig (R) oder falsch (F) sind. Korrigieren Sie allfällige Fehler stichwortartig auf den leeren Linien.

1. Das Unternehmereinkommen setzt sich aus dem Eigenlohn, dem Eigenzins, dem Unternehmensgewinn und der Vorsteuerkorrektur zusammen.

… Exklusive Vorsteuerkorrektur

2. In der Praxis wird häufig auf die Auszahlung eines Eigenlohns und Eigenzinses verzichtet

3. Das Konto Privat zeigt auf der Haben-Seite das Guthaben der Einzelunternehmerin gegenüber der Eigentümerin.

… auf der Soll-Seite

4. Eigenzins sowie Eigenlohn sind nicht sozialversicherungspflichtig.

... sind sozialversicherungspflichtig

5. Im Unterschied zu Eigenzins und Eigenlohn können Gewinnanteile nur am Ende des Geschäftsjahres bezogen werden.

6. Der Eigenzins ist verrechnungssteuerpflichtig.

7. Um den Gewinn im Unternehmen zu belasten wird Eigenkapital (Soll) an Gewinn (Haben) gebucht.

… Umgekehrte Buchung: Gewinn / Eigenkapital

Übung 3.1 Abschluss des Privatkontos

Silvano Armetti betreibt einen Laden für sizilianische Spezialitäten. Am Ende des Geschäftsjahres steht der Abschluss des Privatkontos an.

a) Verbuchen Sie die Geschäftsfälle und gleichen Sie das Privatkonto aus

1) Bezug Lebensmittel

2) Gutschrift

3) Barbezug durch S. Armetti

4) Eigenzins 4% vom Eigenkapital

2. Schritt:

3. Schritt: Eigenkapitalübertrag

b) Wie errechnet sich das Einkommen von Silvano Armetti für dieses Geschäftsjahr? Eigenlohn + Eigenzins + Gewinn = 56'000.00 + 3'040.00 +19'597.00 =

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Übung

3.2 Abschlussbuchungen Einzelunternehmung

a) Führen Sie die untenstehenden Bilanz- und Ertragskonten. Der Erfolg ist auf das Konto Eigenkapital zu übertragen. Nennen Sie anschliessend die Buchungen für den Ausgleich des Privatkontos, die Verbuchung des Erfolgs und berechnen Sie das Unternehmereinkommen

Privat Eigenkapital Erfolgsrechnung Bilanz

80 140a AB 750 (1700) (1860)

S) 80 20b 80

S) 990 160 S) 160 990

Übung 3.3

Unternehmereinkommen,

1) Was ist das Unternehmereinkommen?

a: Eigenlohn; b: Eigenzins

Buchungen Privat/EK 80; ER/EK 160

Unternehmereinkommen Lohn + Zins + Gewinn = 140 + 20 + 160 = 320

b) Die Konten sind wie bei 1.a) zu führen, jedoch ohne Gutschrift von Eigenlohn und Eigenzins.

Privat Eigenkapital Erfolgsrechnung Bilanz

80 AB 750 (1540) (1860)

S) 80 80

S) 990 320 S) 320 990

Buchungen EK/Privat 80; ER/EK 320

Unternehmereinkommen Lohn + Zins + Gewinn = 0 + 0 + 320 = 320

c) Die Konten sind wie bei a) zu führen, jedoch mit einer (Eigen)Zinsgutschrift von 16.

Privat Eigenkapital Erfolgsrechnung Bilanz

80 16 AB 750 (1556) (1860)

S) 64 64

S) 990 304 S) 304

Buchungen EK/Privat 64; ER/EK 304

Unternehmereinkommen Lohn + Zins + Gewinn = 0 + 16 + 304 = 320

Eigenlohn und Eigenzins

a) Der Jahresumsatz eines Unternehmens

b) Der Gewinn eines Unternehmens

c) Das Einkommen aus selbstständiger Erwerbstätigkeit

d) Der Zuwachs an Fremdkapital im vergangenen Geschäftsjahr

2) Wie setzt sich das Unternehmereinkommen zusammen?

a) Eigenlohn + Eigenzins + Gewinn

b) Fremdkapital + Eigenkapital + Zinsen

c) Barbezüge + Eigenlohn + Gewinn

d) Warenertrag + Finanzertrag + Eigenzinsen

3) Was ist der Eigenlohn?

a) Der gezahlte Lohn an alle Angestellten

b) Gebühren für die Nutzung von privatem Vermögen für das Unternehmen

c) Der fiktive Lohn, den der Unternehmer für seine Arbeitsleistung ansetzt

d) Die Dividenden aus Firmenanteilen

4) Wofür wird der Eigenzins berechnet?

a) Für die Besteuerung von Eigenkapital

b) Als Kosten für Fremdkapital

c) Als Schätzung, welchen Zins das Unternehmen selbst zu begleichen hat

d) Als Kosten für das vom Unternehmer selbst eingesetzte Kapital

5) Was passiert mit dem Eigenlohn am Ende des Geschäftsjahres

a) Er wird in die Erfolgsrechnung aufgenommen

b) Er wird auf das Privatkonto verbucht

c) Er wird auf das Eigenkapitalkonto verbucht

d) Er wird als Aufwand aufgeschrieben

6) Welche Rolle spielt der Eigenlohn bei der Berechnung von Sozialversicherungsbeiträgen

a) Er wird nicht berücksichtigt

b) Er dient als Basis für die Beitragshöhe

c) Er wird gedrittelt und dann berücksichtigt

d) Nur der Eigenzins wird berücksichtigt

Notieren Sie die richtigen Antworten 1): c), 2): a),3): c), 4): d), 5): b),6): a)

Übung 4.1

Kollektivgesellschaft Herzig & Garcia

Emanuela Herzig und Romana Garcia führen gemeinsam eine Kollektivgesellschaft. In der Tabelle rechts oben finden Sie die Eröffnungsbilanz des Geschäftsjahres 2024. Verbuchen Sie die unter dem Jahr angefallenen Geschäftsfälle in der untenstehenden Tabelle. Tragen Sie die Beträge (in tausend) auch in die entsprechenden TKonten ein. Fügen Sie zuletzt die entsprechenden Beträge in die Schlussbilanz unten recht ein. Geschäftsfall

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Übung 4.2 Kollektivgesellschaft Gruber & Diouf

Verbuchen Sie die folgenden Geschäftsfälle des Warenhandels Gruber & Diouf unter Berücksichtigung der nebenstehenden Tabelle, welche die Eigenkapitalstruktur zum 01.01.2024 zeigen. Füllen Sie anschliessend die Tabelle zum Eigenkapital am Ende des Geschäftsjahres aus und nennen Sie die Einkommen der Gesellschafter. Nr. Geschäftsfall

Eigenkapital zum 01.01.2024

Kapital Gruber 15'000.00

Kapital Diouf 20'000.00

Privat Gruber 12'000.00

Privat Diouf 7'000.00

Total Eigenkapital 54'000.00

1. Versand von Kundenrechnungen

2. Private Rechnungen übers Bankkonto des Geschäfts bezahlt. Gruber: 1'250.00 Diouf:

3. Private Warenbezüge zulasten des Guthabens des Geschäftskontos Gruber: 2'000.00 Diouf: 2'100.00

4.

5. Übernahme des Geschäftsautos durch Diouf zum Buchwert

6. Gutschrift Eigenlöhne

7. Gutschrift Eigenzins von jeweils 4% der jeweiligen Kapitaleinlage

8. Gutschrift der anteiligen Jahresgewinne

Die Einkommen der Gesellschafter belaufen sich auf:

/ Haben

/ Eigenverbrauch Waren

Übung 5 Kollektivgesellschaft - Gewinne auf Privatkonten, Verluste auf Kapitalkonten

Matteo Minoggio und Satine Wetter leiten gemeinsam eine Modeboutique als Kollektivgesellschaft. Unten sehen sie die Kapitalstruktur der Gesellschaft vor der Schlussbuchung (Kurzzahlen)

Kapital Minoggio Kapital Wetter Privat Minoggio Privat Wetter 20 40 12 13 5 15

a) Anschliessend finden Sie drei verschiedene Sachverhalte. Wie sieht die Kapitalstruktur nach der jeweiligen Gewinn- bzw. Verlustverbuchung aus?

Fall Sachverhalt Eigenkapital

1.

Ende des Geschäftsjahres resultiert ein Gewinn von 15. Dieser wird entsprechend den Kapitalanteilen gutgeschrieben.

2. Ende des Geschäftsjahres resultiert ein Gewinn von 10. Es besteht keine vertragliche Regelung über die Aufteilung. Matteo Minoggio möchte seinen Gewinnanteil nicht auszahlen.

3. Ende des Geschäftsjahres resultiert ein Verlust von 18. Die Verluste werden im Verhältnis der Kapitaleinlagen aufgeteilt.

Kapital Minoggio 20

Kapital Wetter 40

Privat Minoggio 6

Privat Wetter 20

Kapital Minoggio 25

Kapital Wetter 40

Privat Minoggio 1

Privat Wetter 15

Kapital Minoggio 14

Kapital Wetter 28

Privat Minoggio 1

Privat Wetter 10

b) Entscheiden Sie, ob die folgenden Aussagen richtig (R) oder falsch (F) sind. Korrigieren Sie allfällige Fehler stichwortartig auf den leeren Linien.

1. Resultiert in einem Geschäftsjahr ein Verlust und entsprechend die Kapitaleinlagen gekürzt, so dürfen keine Eigenlöhne (Honorare) ausbezahlt werden.

... nach OR 560 I bleibt Anspruch auf Honorar erhalten

2. Werden bei einem Verlust die Kapitalanteile reduziert, so wird der jeweilige Eigenzins auch um den entsprechenden Prozentsatz gekürzt.

3. Resultiert in einem Geschäftsjahr ein Verlust,der zu verminderten Kapitalanteilen führt, so darf bei einem Gewinn im folgenden Geschäftsjahr dieser trotzdem uneingeschränkt ausbezahlt werden.

... die Verminderung muss ausgeglichen werden

4. Gesellschafter sind nicht dazu verpflichtet, Verluste durch zusätzliche Einlagen wieder auszugleichen.

5. Eigenlohn, Eigenzins sowie Gewinnanteile dürfen auch bereits während des Geschäftsjahres entnommen werden.

... Gewinne erst nach Genehmigung des Geschäftsberichts

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Übung 6.1 Gründung einer Aktiengesellschaft

Die Gründung einer Aktiengesellschaft (AG) läuft nach verschiedenen Teilschritten ab. Wählen Sie in diesem Zusammenhang jeweils die zutreffende Lücke aus.

A) Der Vorgang, bei welchem die Aktionäre sich verpflichten, die Aktien der zukünftigen AG zu kaufen heisst ….

B) Der Wertbetrag einer Aktie nennt man…

A) … Liberation.

X B) … Zeichnung.

C) … Aktienkapitalkauf.

X A) … Nennwert.

B) … Aktienkapital.

C) … Bargründung.

C) Die Ausgabe der Aktien gegen Sachwerte die z.B. Maschinen, Fahrzeuge oder Vorräte nennt sich

D) Die Begleichung des geschuldeten Betrags für die Aktien durch die Gläubiger ist die ….

A) … Bargründung.

X B) … Sacheinlagegründung.

C) … Wertsachengründung.

A) … Liberation.

B) … Liberalisierung.

X C) …Liberierung.

E) Die Summe der Nennwerte wird auf folgendes Konto gutgeschrieben:

F) Wird nur ein Teil des Aktienkapitals ausgegeben, wird der nicht-ausgegebene Teil auf folgendes Konto gutgeschrieben:

X A) … Aktienkapital.

B) ... Guthaben aus Aktien.

C) … Konto nicht einbezahltes Aktienkapital.

A) … Konto nicht einbezahltes Fremdkapital.

B) … Konto nicht erfolgte Einbezahlungen

X C) … Konto nicht einbezahltes Aktienkapital.

Übung 6.2 Gründungsbuchungen

Die Aktionäre und Aktionärinnen Huber, Peskovic, Diaz-Lopes und Tseng gründen gemeinsam die Kleber AG. Sie zeichnen dabei 15'000 Namenaktien zu CHF 12 Nennwert und 25'000 Inhaberaktien zu CHF 14 Nennwert. Die Liberierung erfolgt nur im Umfang des gesetzlichen Minimums, davon 15'000 CHF mit einer Sacheinlage (Maschine). Der Rest mig einer Barlieferung bei der UBS-Bank.

Verbuchen sie die Zeichnung und die Liberierung der Aktien (der nicht einbezahlte Teil ist auf das gemäss Gesetz erforderliche Konto zu buchen) und erstellen sie die Gründungsbilanz. Es ist das Konto Aktionäre zu verwenden.

Zeichnung der Aktien:

/ AK (Namen)

/ AK (Inhaber)

Liberierung der Aktien:

Maschinen und App. / Aktionäre

/ Aktionäre

Gründungsbilanz Bank

Maschinen und App. 15'000.00 Aktienkapital (Namen) 180'000.00

Nicht einbez. Akk. 144’00.00 Aktienkapital (Inhaber)

Nach fünf Jahren fordert der Verwaltungsrat der Kleber AG den Restbetrag ein. Dieser wird bar liberiert. Verbuchen sie diesen Vorgang.

Buchung:

/ Nicht einbezahltes Akk.

Übung 7.1 Aktienkapitalerhöhung

a) Nennen Sie mögliche Ursachen für eine Aktienkapitalerhöhung

Mittelbeschaffung für die Finanzierung von Neuinvestitionen

Erhöhung der Eigenkapitalbasis

Abbau von Bankkrediten

Beschaffung von zusätzlicher Liquidität

Deckung von Verlusten

b) Was ist ein Bezugsrecht und was ist seine Funktion?

Recht der bisherigen Aktionäre, neu auszugebende Aktien zu zeichnen

Stellt sicher, dass der für den Aktionär relative Anteil am Kapital,

Gewinn und Stimmrecht sich durch Kapitalerhöhung nicht vermindert

c) Welchem Konto muss ein Agio zugewiesen werden?

Gesetzliche Kapitalreserven

d) Die Mayer AG erhöht ihr Aktienkapital von CHF 2 Mio. (bestehend aus 8’000 Namenaktien zu CHF 250) durch Ausgabe von 4'000 Namenaktien zu CHF 250 Nennwert auf CHF 3 Mio. Der Ausgabepreis einer Aktie beträgt CHF 800 und wird zu 100% liberiert. Berechnen Sie den Emissionserlös und das Agio

Emissionserlös: 800.– x 4'000 Aktien = CHF 3’200'000.–

– Nennwert AK-Erhöhung: 250.– x 4'000 Aktien = CHF 1'000'000.–Agio CHF 2'200'000.–

Übung 7.2 Buchungen Aktienkapitalerhöhung

Die Kauffrau AG erhöht das bisherige Aktienkapital von CHF 700'000 (70'000 Namenaktien zu einem Nennwert von CHF 10) um CHF 300'000 (30'000 Namenaktien zu einem Nennwert von CHF 10) auf insgesamt CHF 1'000'000. Die Aktien werden jeweils mit einem Agio von 130% (des Nennwerts) ausgegeben. Der Emissionspreis der neuen Aktien wird voll liberiert und von den Aktionärinnen und Aktionären auf das Postkonto der Firma überwiesen.

a) Verbuchen Sie die Zeichnung und die Liberierung der neuen Aktien.

Zeichnung:

Aktionäre / Aktienkapital

Aktionäre / Gesetzliche Kapitalreserve

Liberierung:

Post / Aktionäre

300'000.–

390'000.–

690’000.00

b) Aktionärin Inga Nilsson besitzt 560 Aktien der Kauffrau AG. Wie viele Aktien kann Sie bei der Aktienkapitalerhöhung auf Grund des Bezugsrechts zeichnen?

560 / 7 x 3 = 240 Aktien

c) Inga Nilsson nutzt ihr gesamtes Bezugsrecht aus. Welchen Preis muss Sie gesamthaft für die neuen Aktien zahlen? Wie viel hat sie bereits insgesamt für Aktien der Kauffrau AG bezahlt?

560 + 240 = Total 800 Aktien

800 x 23 = CHF 18'400.–

d) Um wieviel Prozentpunkte würde Inga Nilssons Anteil der Stimmen in der Kauffrau AG zunehmen, wenn sie bei der Aktienkapitalerhöhung 2'240 Aktien kaufen würde? Wieviel muss sie für diese insgesamt 2'800 Aktien bezahlen?

560.– / 70'000.– x 100 = 0.8%; (560.– + 2'240.–) / 100'000.– x 100 = 2.8%

à Der Stimmenanteil würde um zwei Prozentpunkte zunehmen

2'800 x 23.– = CHF 64'400.– hat I. Nilsson insgesamt bezahlt.

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Übung 8.1 Begriffe der Gewinnverwendung

Wählen Sie bei den folgenden Aussagen im Zusammenhang mit der Gewinnverteilung jeweils die zutreffende Lücke aus.

1) Die Gewinnverteilung beschliesst bei einer Aktiengesellschaft ….

2) Das Konto Gewinnvortrag weist ….

X A) die Generalversammlung.

B) der Verwaltungsrat.

C) die Geschäftsleitung

A) den Jahresgewinn aus.

B) die Dividenden aus.

X C) den Bilanzgewinn aus

3) Bei einem Sollüberschuss stellt das Konto Gewinnvortrag

4) Die gesetzlichen Gewinnreserven dienen

X A) … einen Verlust und Minuspassivkonto dar.

B) einen Gewinn und Minuspassivkonto dar

C) einen Verlust und Passivkonto dar

X A) … den Gläubigern als Schutz vor Verlusten.

B) den Aktionären als Schutz vor Verlusten.

C) dem Staat zu Steuerzwecken

5) Im Falle eines Verlusts beträgt die gesetzliche Gewinnreserve 5% auf

6) Die gesetzlichen sowie freiwilligen Gewinnreserven gehören zum

A) ... den Jahresverlust

X B) … den Bilanzgewinn.

C) … den Kapitalreserven.

A) kurzfristigen Fremdkapital

B) langfristigen Fremdkapital

X C) Eigenkapital

7) Die Dividende als Gewinnanteil der Aktionäre unterliegt der Verrechnungssteuer. Entsprechend

X A) werden nur 65% der Dividende ausbezahlt

B) werden nur 35% der Dividende ausbezahlt

C) Dividende unterliegt nicht der VSt

8) Wurde das Aktienkapital noch nicht vollständig einbezahlt …

9) Tantiemen als Gewinnanteile der Verwaltungsräte sind nur zulässig, sofern die Dividende

10) Die Dividenden sowie Tantiemen gehören zum

A) hat dies keinen Einfluss auf die Dividende X B) wird die Dividende entsprechend gekürzt.

C) darf keine Dividende ausbezahlt werden

A) … mindestens 1% beträgt.

B) mindestens 3% beträgt

X C) mindestens 5% beträgt

X A) … kurzfristigen Fremdkapital.

B) langfristigen Fremdkapital

C) … Eigenkapital.

11) Bevor Verluste mit den gesetzlichen Gewinnreserven verrechnet werden können, müssen sie

A) ... mit den gesetzlichen Kapitalreserven verrechnet werden

X B) … mit den freiwilligen Gewinnreserven verrechnet werden

C) … mit dem einbezahlten Aktienkapital verrechnet werden.

Übung 8 2 Gewinnverwendungsplan Meticulo AG

Die Meticulo AG in Kriens LU ist in der Metallverarbeitung tätig. Die Bilanz per 31.12.2024 sieht folgendermassen aus:

Schlussbilanz 31.12.2024 Aktiven

a) Die Gewinnverwendung soll wie folgt ablaufen:

i. Minimum der gesetzlichen Gewinnreserve gemäss Art. 672 OR ii. Auszahlung von Tantiemen über CHF 5'000 iii. Maximale Dividende in ganzen Prozenten

Gewinnverwendungsplan

b) Die Generalversammlung hat den nebenstehenden Gewinnverteilungsplan zugestimmt. Verbuchen Sie die sich daraus ergebenden Geschäftsfälle und berücksichtigen Sie dabei die Verrechnungssteuer.

Nr. Geschäftsfall Soll / Haben Betrag 1) Ges Gewinnreserven G’Vortr / Ges. Gew-Res.

c) Die Nettodividende sowie die Verrechnungssteuer werden per Bank überwiesen.

Nr. Geschäftsfall Soll / Haben Betrag

d) Ergänzen Sie im untenstehenden Kontenrahmen die Bewegungen des Kontos Gewinnvortrag.

5)

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Übung 8.3 Gewinnverwendungsplan Hervet AG

Die Hervet AG in St. Gallen SG bietet verschiedene Beratungsdienstleistungen an. Die Bilanz per 31.12.2024 sieht folgendermassen aus:

Schlussbilanz 31.12.2024

Aktiven

Büromaschinen & Informatik

Fremdkapital

Aktienkapital

Gesetzliche Kapitalreserven

Gesetzliche Gewinnreserve

Freiwillige Gewinnreserve

a) Die Gewinnverwendung soll wie folgt ablaufen: i. Auszahlung von Tantiemen über CHF 25'000 ii. Maximale Dividende in ganzen Prozenten inkl. Abbau von gesetzlich nicht vorgeschriebenen Reserven gemäss Art. 671f. OR Gesetzlich vorgeschriebene Reserven: ½ des AK = 145'000.–

Abbau Freiw. Gewinn-Res = 30'000.- /Ges. Kapital-Res = 20'000.–

Gewinnverwendungsplan

1) Jahresgewinn

2) + Gewinnvortrag

3) = Bilanzgewinn

4) + Abbau Freiw Gewinnreserve

5) + Abbau Kapitalreserven

6) = Restgewinn

7) – Tantiemen

8) = Restgewinn

9) – Dividende

10) = Neuer Gewinnvortrag

b) Die Generalversammlung hat den nebenstehenden Gewinnverteilungsplan zugestimmt. Verbuchen Sie die sich daraus ergebenden Geschäftsfälle und berücksichtigen Sie dabei die Verrechnungssteuer.

Nr. Geschäftsfall Soll / Haben Betrag

1) Abbau Freiw. Gew-Res Freiw. Gew-Res / G’Vortr 30’000

2) Abbau Kapitalreserven Ges. Kap-Res / G’Vortr 20’000

3) Tantiemen G’Vortr / Ta 25’000

4) Dividenden G’Vortr / Div

5) Verrechnungssteuer Div / Gesch Verr-St

c) Die Nettodividende sowie die Verrechnungssteuer werden per Bank überwiesen.

Nr. Geschäftsfall Soll / Haben Betrag

1) Nettodividende Div / Ba

2) Verrechnungssteuer Geschuld Verr-St / Ba

d) Ergänzen Sie im untenstehenden Kontenrahmen die Bewegungen des Kontos Gewinnvortrag.

Übung 8 4 Verlustverwendungsplan Geranium AG

Die Geranium AG in Martigny VD betreibt Handel mit exotischen Spezialitäten. Die Bilanz per 31.12.2024 sieht folgendermassen aus:

Schlussbilanz 31.12.2024

Aktiven

Flüssige Mittel 25'000 Verbindlichkeiten L+L

Forderungen L+L 48'000 Darlehen 20'000

Fahrzeuge 90'000 Gesetzliche Gewinnreserve 25'000

Mobiliar 50'000 Freiwillige Gewinnreserve 20'000

b) Wie sieht die Bilanz nach der Verlustdeckung aus?

Schlussbilanz 31.12.2024

Aktiven Passiven Flüssige Mittel

Verbindlichkeiten

a) Der Verlust soll nach Art. 674 OR so weit als möglich mit den Gewinnreserven verrechnet werden. Buchen Sie entsprechend und führen Sie die drei Konten

Nr. Geschäftsfall Soll / Haben

1) Abschluss ER Gew-Vortr / ER 43'000

2) Abbau freiw. Reserven Freiw. Gew-Res. / Verl-Vortr

3)

c) Angenommen, die gesetzlichen Gewinnreserven betragen lediglich CHF 20'000. Welche Möglichkeiten der Verlustverbuchung bieten sich an und wie wirken diese sich auf das Eigenkapital aus?

Möglichkeit 1: Verrechnung mit dem Aktienkapital

Möglichkeit 2: Verlust wird vorgetragen

Das Eigenkapital ist identisch bei beiden Fällen, da ein Verlustvortrag ein Minuspassivkoto darstellt.

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Übung 9.1 Kapitalverlust und Überschuldung

Entscheiden Sie, ob bei den folgenden Bilanzen jeweils ein Kapitalverlust, eine Überschuldung oder keines der beiden vorliegt. Geben Sie dazu jeweils eine kurze Begründung an.

Schlussbilanz 31.12.2024

Aktiven

Flüssige Mittel 35'000 Verbindlichkeiten L+L

Mobiliar

Kurzfristiges Darlehen

Schlussbilanz 31.12.2024

Begründung:

Weder Kapitalverlust noch Überschuldung

333’000-103’000 = 230’000 > 50% von 320’000 (AK + ges. Reserve)

Schlussbilanz 31.12.2024 Aktiven

Begründung: Kapitalverlust

497’000-422’000 = 70’000 < 50% von 295’000 (AK + ges. Reserve) Schlussbilanz 31.12.2024

L+L

Weder Kapitalverlust noch Überschuldung

1’293’000-670’000 = 623’000 > 50% von 733’000 (AK + Reserven)

Begründung: Überschuldung

315’000-435’000 = -120’000

Kurzfristiges Darlehen

Langfristiges Darlehen

Gewinnreserve

Übung 9.2 Sanierung

Die Bauunternehmung Voney AG in Flawil befindet sich in finanziellen Nöten. Nicht nur die Liquidität, sondern auch das Eigenkapital ist ungenügend. Durch verschiedene Sanierungsmassnahmen soll die Situation wieder in den Griff bekommen werden.

a) Wie wirken sich die vorgeschlagenen Massnahmen unmittelbar auf Liquidität, Eigenkapital und Verlustvortrag aus?

Übung 9.3 Unterschiede einer GmbH im Vergleich zu einer AG

Entscheiden Sie, ob die folgenden Aussagen richtig (R) oder falsch (F) sind. Korrigieren Sie allfällige Fehler stichwortartig auf den leeren Linien.

1. Die GmbH ist eine Kapitalgesellschaft. Entsprechend haftet immer nur das Gesellschaftsvermögen.

… Statuten können Nachschüsse verlangen (OR 795)

2. Das Stammkapital einer GmbH muss immer vollständig liberiert sein, das Aktienkapital einer AG hingegen nicht.

3. Die Bestimmungen über Dividenden und Tantiemen einer GmbH entsprechen jenen einer AG.

1. Ein Gläubiger verzichtet auf einen Teil des Darlehens. X X

2. Erhöhung des Aktienkapitals inkl. Agio (Bankeinzahlung). X X

3. Radikales Kosteneinsparungsprogramm inkl. Entlassungen.

4. Herabsetzung des Nennwerts der Aktien (Haircut). X

5. Gläubiger stimmen einer Umwandlung von langfristigem Fremdkapital in Aktienkapital zu. X

b) Verbuchen Sie die Geschäftsfälle, die sich aus der jeweiligen Massnahme ergeben.

Nr. Buchungssatz Soll / Haben

1) Darl / Verl-Vortr

2) Aktionäre / AK Aktionäre / Ges Kap-Res

Ba / Aktionäre

3) Keine Buchung

4) AK / Verl-Vortr

5) Lfr FK / AK

(Bemerkung: siehe OR 798)

4. Im Unterschied zu einer AG müssen bei einer GmbH keine gesetzlichen Gewinn- und Kapitalreserven gebildet werden.

... müssen gebildet werden (OR 801)

5. Das Gesellschaftskapital muss, analog zu jenem einer AG, über mindestens CHF 100'000 geäufnet sein.

... mind. CHF 20’000 (OR 773)

6. Verluste müssen bei einer GmbH direkt mit dem Stammkapital verbucht werden.

... Verlustdeckung analog zur AG

7. Die Übertragung von Gesellschaftsanteilen an einer GmbH verlangt die Zustimmung der Gesellschafterversammlung.

… Umgekehrte Buchung: Gewinn / Eigenkapital

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

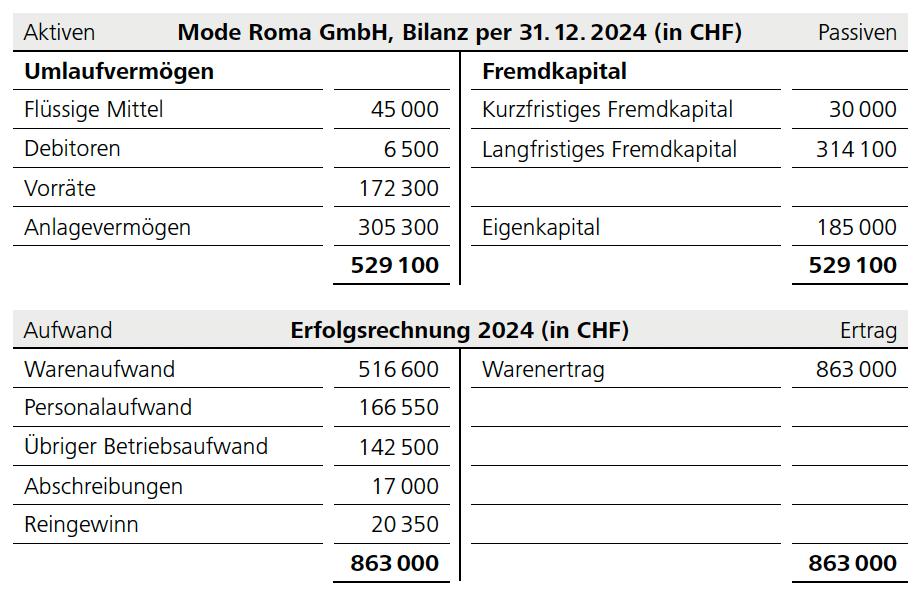

Übung 10 Jahresabschluss in Swiss21

Die Mode Roma GmbH führt ihre Buchhaltung mit Swiss21. Führen Sie den Jahresabschluss für die Mode Roma GmbH in Swiss21 durch.

a) Öffnen Sie den nebenstehenden QR-Code/Link und wählen Sie den Link «Übung 10.1 – Lektion starten».

Nach Ihrer Anmeldung in Ihrem persönlichen Swiss21-Account wird der Swiss21-Account der Mode Roma als Lektion in Ihrem persönlichen Swiss21-Account erstellt.

b) Auf welche Punkte muss man beim Jahresabschluss in Swiss21 besonders achten?

Alle Rechnungen erfasst, keine Zahlungen mehr offen

Alle MWST-Quartale abgerechnet

Unverbuchtes Ergebnis in Bilanz = Ergebnis Erfolgsrechnung

Übung 11 Geschäftsjahr

schliessen und neues Jahr eröffnen

a) Schliessen Sie für die Mode Roma das Geschäftsjahr 2024 und eröffnen Sie das Geschäftsjahr 2025

b) Auf welche Punkte muss man Schliessen und beim Eröffnen von Geschäftsjahren besonders achten?

Geschäftsjahr schliessen ist erst im Februar möglich

Eröffnung über Saldovorerfassung

01.01. Rückbuchungen der Rechnungsabgrenzungen

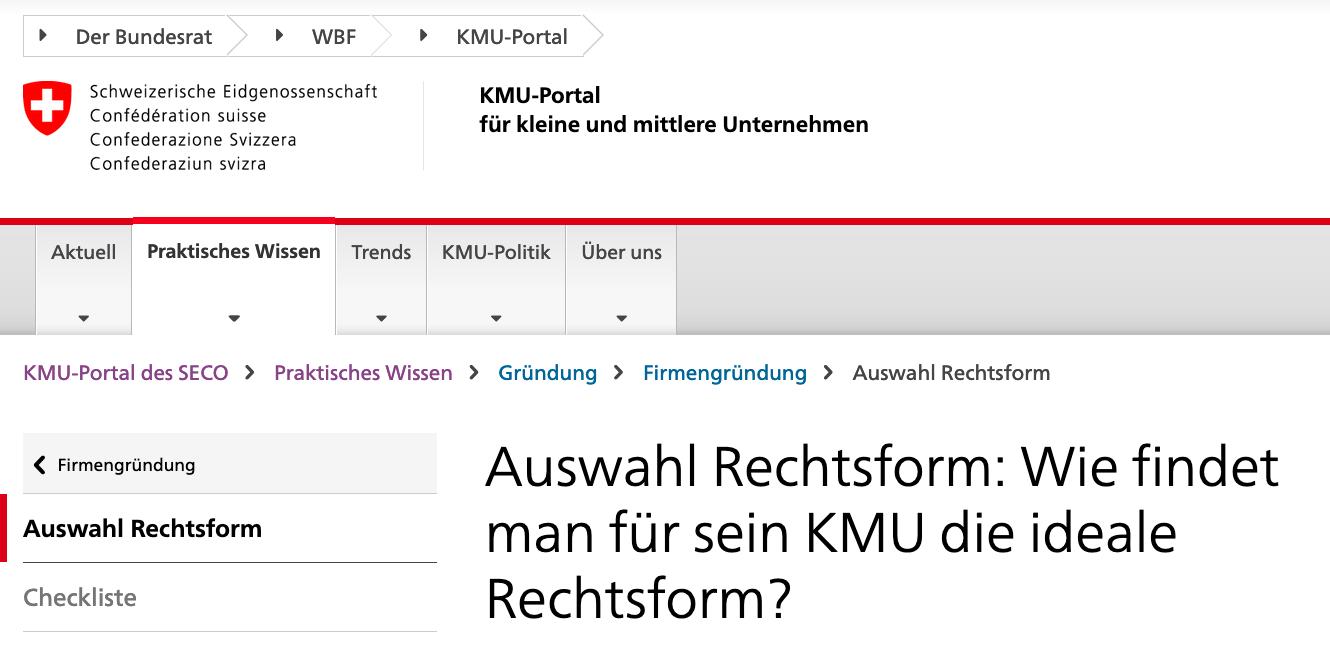

Aufgabe 1 Wie findet man die ideale Rechtsform?

Lesen Sie mit dem QR-Code/Link den Text auf dem KMU-Portal und beantworten Sie die Frage: «Wie findet man für sein KMU die ideale Rechtsform?»

Die Wahl der idealen Rechtsform für eine Unternehmung hängt von mehreren Faktoren ab, die gründlich abgewogen werden müssen. Hier ist eine Übersicht der wichtigsten Überlegungen:

Kriterium

Beschreibung

Gründungsaufwand Abhängig von der Rechtsform: Einzelunternehmen und Personengesellschaften erfordern weniger formalen Aufwand als Kapitalgesellschaften.

Haftung

Unterscheidung zwischen unbeschränkter Haftung (z.B. Einzelunternehmen) und beschränkter Haftung (z.B. GmbH, AG).

Kapitalanforderungen Für Kapitalgesellschaften (z.B. AG, GmbH). gibt es Mindestkapitalanforderungen Einzelunternehmen haben keine solchen Anforderungen.

Steuern

Soziale Sicherheit

Einzelunternehmen und Personengesellschaften versteuern Gewinne als persönliches Einkommen. Kapitalgesellschaften haben eine Doppelbesteuerung.

Selbstständige (z.B. Einzelunternehmer) sind für ihre soziale Absicherung selbst verantwortlich, während Arbeitnehmer in einer GmbH/AG angestellt sind.

Nachfolge/Übertragung Kapitalgesellschaften erleichtern die Unternehmensnachfolge oder den Verkauf, da Anteile übertragen werden können.

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Aufgabe 2 Aktien mit einem Nennwert von CHF 0.01?

Seit dem 1. Januar 2023 müssen nach Art. 622 Abs. 4 OR Aktien einen Nennwert aufweisen, der grösser als Null ist (Regelung zuvor: grösser als CHF 0.01). Der Nennwert einer Aktie ist ein zentraler Aspekt im Aktienhandel und in der Unternehmensfinanzierung, wird allerdings von Investoren auf dem Sekundärmarkt zu Gunsten des Marktwerts oft übersehen.

a) Was versteht man unter dem Nennwert einer Aktie und wie unterscheidet er sich vom Marktwert?

Der Nennwert einer Aktie ist der Betrag, der auf der Aktie selbst angegeben ist und den Anteil am Grundkapital des ausgebenden

Unternehmens darstellt. Dieser ist fixiert und ändert sich nicht (Ausnahme: Nennwert-Herabsetzung an der Generalversammlung).

Der Marktwert hingegen ist der Preis, zu welchem die Aktie an der Börse gehandelt wird und kann starken Schwankungen unterliegen.

b) Welche Vorteile kann ein tiefer Nennwert einer Aktie für Unternehmen bieten?

Unternehmen : ein tieferer Preis lockt mehr Investoren an.

Dadurch wird die Aktie des Unternehmens häufiger gehandelt und somit steigt ihre Liquidität. Dies kann sich wiederum positiv auf die Bewertung der Aktie sowie zukünftige Finanzierungsrunden auswirken, da eine höhere Liquidität die Aktie für Investoren attraktiver gestaltet.

c) Welche Vorteile kann ein tiefer Nennwert einer Aktie für Investoren bieten?

Investoren : ein tieferer Preis ermöglicht Teilhabe.

Somit können auch Investoren mit tieferen Budgets Anteile an einem produktiven Unternehmen kaufen und von einer Dividende und/oder Wertsteigerungen profitieren.

Zudem erhöht dies das Potenzial für Diversifikation, um das Risiko

Auf verschiedene Unternehmen (und Sektoren/Länder) zu verteilen.

d) Wo liegen mögliche Nachteile eines tiefen Nennwerts?

Administrativ komplex, z.B. bei GV

Negative Wahrnehmung durch Investoren (“penny stock”)

Aufgabe 3 Weshalb kaufen Unternehmungen eigene Aktien?

Ein Blick in den Kontenrahmen zeigt das Konto «2980 Eigene Aktien / Stammanteile» in der Untergruppe Reserven und Jahresgewinn oder Jahresverlust. Dies kann die berechtigte Frage aufrufen, weshalb ein Unternehmen eigene Aktien – primär ein Instrument zu Unternehmensfinanzierung – auf dem Sekundärmarkt von Investoren zurückkauft und somit einen Mittelabfluss aus der Unternehmung veranlasst.

Der Zweck dahinter ist die Entschädigung von Investoren, oft komplementär zu oder anstatt dem Ausschütten einer Dividende. Dadurch erhalten die Investoren einerseits den Wert der Aktie ausbezahlt und andererseits steigt der Wert der restlichen Aktien – und somit auch des Unternehmens – da sich nun weniger Unternehmensanteile im Umlauf befinden. Aktienrückkäufe als Mittel der Entschädigung der Investoren erfreuen sich bei vielen Unternehmen grosser Beliebtheit. So hat z.B. die UBS, nach der Übernahme der Credit Suisse im März 2023, ein Aktienrückkaufprogramm im Umfang von 2 Milliarden Franken bekanntgegeben. In anderen Sphären bewegt sich Apple, welches im Frühjahr 2024 mit 110 Milliarden US-Dollar das grösste Rückkaufprogramm der Geschichte ankündigte.

Einige Beobachter sehen solche Rückkäufe allerdings als problematisch an, vor allem mit Hinblick auf die «Bonus Culture», welche für die Entlöhnung des Managements grosse Aktienpakete vorsieht und diese somit an die Performance des Aktienkurses des Unternehmens bindet Die Kritik dreht sich speziell um folgende zwei Punkte: die Einkommensungleichheit und mangelndes Produktivitätswachstum.

a) Wie kann der Einsatz von Aktienrückkaufprogrammen die Einkommensverteilung innerhalb der Anspruchsgruppen des Unternehmens sowie der Gesellschaft beeinflussen?

Recherchieren Sie gegebenenfalls hierzu im Internet und halten Sie Ihre Punkte auf den untenstehenden Linien fest.

Von Aktienrückkäufen profitieren durch den damit vebundenen

Preisanstieg der Aktien hauptsächlich das Management, dessen

Arbeit mittels Aktien(-optionen) vergütet wird, sowie Investoren.

Hingegen sind die Reallöhne der Beschäftigten seit ca. 1980 langsamer als die Produktivität gewachsen. Diese Gewinne wurden nicht im gleichen Masse an die Mitarbeiter weitergegeben, die Einkommensungleichheit nimmt dadurch zu.

b) Wie könnte der Einsatz von Aktienrückkaufprogrammen die Wettbewerbsfähigkeit des Unternehmens sowie das Produktivitätswachstum innerhalb einer Volkswirtschaft beeinflussen? Recherchieren Sie gegebenenfalls hierzu im Internet und halten Sie Ihre Punkte auf den untenstehenden Linien fest.

Werden Mittel im Unternehmen u.a. durch Aktienrückkaufprogramme ausbezahlt, anstatt diese zurückzuhalten und erneut in z.B. Forschung und Entwicklung zu investieren, so kann das die Wettbewerbsfähigkeit des Unternehmens sowie das Produktivitätswachstum negativ beeinflussen. Einige Beobachter, wie Financial Times Journalist Martin Wolf sehen in Aktienrückkaufprogrammen einen Mitgrund im stockenden Produktivitätswachstum der letzten Jahrzehnte.

c) Wie beurteilen Sie solche Aktienrückkaufprogramme? Sind diese ein gutes Instrument, überschüssige Mittel des Unternehmens an die Investoren zurückzuführen?

Individuelle Antworten

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Notizen / Merkpunkte

Notizen / Merkpunkte

Brennpunkt Rechnungswesen Gewinnverwendung und Verlustdeckung bei verschiedenen Rechtsformen (Ausgabe Lehrperson)

Bildnachweis

Umschlag: Adobe Stock / tiero Umschlag Innenseite: Adobe Stock / MR

Auszug aus dem Schweizer Kontenrahmen KMU (für kleine und mittlere Unternehmen)

Farbig markiert: Typische Konten für Lernmodul 10 Gewinnverwendung und Verlustdeckung

Aktiven BILANZ vom 31.12. Passiven Aufwände ERFOLGSRECHNUNG 01.01. – 31.12. Erträge

1 AKTIVEN 2 PASSIVEN

4 Aufwand für Material, Handelswaren und 3 BETRIEBSERTRAG

10 Umlaufvermögen (UV) 20 Kurzfristiges Fremdkapital Dienstleistungen aus Lieferungen und Leistungen 100 Flüssige Mittel und Wertschriften 200 Verbindlichkeiten aus Lieferungen + Leistungen 4000 Materialaufwand (Produktion) 3000 Produktionsertrag 1000 Kasse 2000 Verbindlichkeiten aus L+L (Kreditoren) 4200 Warenaufwand (Handelswarenaufwand) 3200 Warenertrag (Handelswarenertrag) 1010 Postfinance (Kontokorrent-Guthaben) 2001 Verbindlichkeiten aus L+L in Fremdwährung 4400 Aufwand für bezogene Dienstleistungen 3400 Dienstleistungsertrag 1020 Bank (Kontokorrent-Guthaben) 2030 Erhaltene Anzahlungen (von Kunden) 4500 Energieaufwand zur Leistungserstellung (Produktion) 3410 Transportertrag 1021 Bank (Fremdwährung) 2031 Mietzinskaution (Mietzinsdepot) 4800 Bestandesänderungen Handelswaren 3420 Honorarertrag 1022 Kapitaleinzahlungskonto 210 Kurzfristige verzinsliche Verbindlichkeiten 4906 Kursdifferenzen

3600 Übriger Betriebsertrag 1023 Mietzinskautionskonto 2100 Bank (Kontokorrent-Schuld)

3700 Eigenleistungen 1060* Wertschriften UV (mit Börsenkurs) 2101 Postfinance (Kontokorrent-Schuld) 5 Personalaufwand

3710 Eigenverbrauch 1091 Lohndurchlaufkonto 2111 WIR-Verbindlichkeiten 5000 Lohnaufwand 38 Erlösminderungen 1099 Unklare Beträge 2140 Kurzfristige Verbindlichkeiten gegenüber Dritten 5700 Sozialversicherungsaufwand

3800 (–) Gewährte Skonti 110 Forderungen 220 Übrige kurzfristige Verbindlichkeiten 5800 Übriger Personalaufwand

3801 (–) Gewährte Rabatte und Preisnachlässe 1100* Forderungen aus Lief. und Leist. (Debitoren) 2200 Umsatzsteuer (Geschuldete Mehrwertsteuer)

3802 (–) Rückvergütungen 1101* Forderungen aus Lief. und Leist. (Fremdwährung) 2201 Abrechnungskonto MWST 6 Übriger Betriebsaufwand, Abschreibungen und

3803 (–) Provisionen an Dritte 1103 Forderungen Kartenorganisationen 2206 Geschuldete Verrechnungssteuer Finanzergebnis

3804 (–) Inkassospesen (Mahngebühren) 1109 (–) Wertberichtigung Forderungen (Delkredere) 2208 Direkte Steuern 6000 Raumaufwand (Mietaufwand)

3806 Kursdifferenzen 1120 Forderungen gegenüber Aktionären 2261 Gewinnausschüttungen an Aktionäre (Dividenden) 6100 Unterhalt, Reparaturen, Ersatz

3805 (–) Verluste aus Forderungen (Debitorenverluste) 1140 Vorschüsse und Darlehen 2262 Gewinnausschüttungen an Verw.rat (Tantièmen) 6105 Leasingraten für Produktionsanlagen

3809 (–) MWST-Saldosteuersatz 1160 Aktionäre 2264 Kontokorrent gegenüber Gesellschafter/Aktionär A 6200 Fahrzeugaufwand

3860 (–) Veränderung Garantierückstellung 1170 Vorsteuer Mat., Waren, Dienstl., Energie (Kl 4) 2265 Kontokorrent gegenüber Gesellschafter/Aktionär B 6260 Leasingraten für Fahrzeuge

39 Bestandesänderungen 1171 Vorsteuer Investit. und übr. Betr-Aufw (Kl 1/5–8) 2270 Kontokorrent Sozialversicherungen 6300 Versicherungsaufwand, inkl. Gebühren, Bewilligungen 3900 Bestandesänderungen unfertige Erzeugnisse 1174 Vorsteuerkorrektur Eigenverbrauch 230 Passive Rechnungsabgrenzungen 6400 Energieaufwand, inkl. Entsorgungsaufwand 3901 Bestandesänderungen fertige Erzeugnisse 1175 Abrechnungskonto MWST (Transitorische Passiven) und Rückstellungen 6500 Verwaltungsaufwand 3940 Best.änderungen unfakturierte Dienstleistungen 1176 Forderung Verrechnungssteuer 2300 Noch nicht bezahlter Aufwand (Trans. Passiven) 6550 Gründungsaufwand 1190 WIR-Guthaben 2301 Erhaltener Ertrag des Folgejahres (Trans. Passiven) 6570 Informatikaufwand 1192 Geleistete Anzahlungen 2330 Kurzfristige Rückstellungen 6551 Inkassospesen (Factoring-Gebühren) 1193 Mietzinskaution (Mietzinsdepot) 24 Langfristiges Fremdkapital 6600 Werbeaufwand 120 Vorräte und nicht fakturierte Leistungen 240 Langfristige verzinsliche Verbindlichkeiten 6700 Sonstiger Betriebsaufwand 1200* Warenbestand (Vorräte Handelswaren) 2430 Obligationenanleihen 6800 Abschreibungen 1210* Rohmaterialbestand (Vorräte Rohstoffe) 2450 Langfristige Darlehensverbindlichkeiten 6900 Finanzaufwand, inkl. Zinsaufwand 1260* Fertigfabrikatebestand (Vorräte Fertigfabrikate) 2451 Hypothekarschulden 6942 Wertschriftenaufwand 1270* Halbfabrikatebestand (Vorrräte Halbfabrikate 2600 Langfristige Rückstellungen 6950 (–) Finanzertrag, inkl. Zinsertrag) 1280* Nicht fakturierte Dienstleist. (angef. Arbeiten) 28 Eigenkapital

130 Aktive Rechnungsabgrenzungen (TA) Eigenkapital Einzelunternehmung

1300 Bezahlter Aufwand des Folgejahres (Trans. Aktiven) 2800 Eigenkapital zu Beginn des Geschäftsjahres