.fintech

pregled popularnih hrvatskih fintech rješenja

pregled popularnih hrvatskih fintech rješenja

Brze bankarske i fintech usluge postale su neophodan alat jer je svaka sekunda u danu važna. Osim pregleda svjetskih i domaćih kretanja, koja su prilično usklađena u ovom području, razgovarali smo s vrhunskim stručnjacima hrvatskih tvrtki koje uspješno rade fintech projekte te predstavljamo i neke od najatraktivnijih hrvatskih tehnološko-financijskih proizvoda

Svijet financijskih tehnologija mijenja se velikom brzinom, pri čemu fintech proizvodi guraju banke i druge financijske institucije, koje su i same postale fintech tvrtke, prema bržim inovacijama. Proučili smo najbitnije trendove u fintechu, razgovarali s renomiranim developerima iz branše te napravili pregled top domaćih rješenja

Suočeni sa svakodnevicom u kojoj jurimo na posao, imamo niz obaveza izvan radnog vremena i tisuće distrakcija sa svih strana, teško se odmaknuti i sagledati kuda se kreću nove tehnologije. S korisničke strane, brze bankarske i fintech usluge postale su neophodan alat jer je svaka sekunda u danu važna. Sa strane kretanja financijskog i fintech sektora, klasične banke i inovativni startupovi se međusobno guraju prema naprijed. Iako postoji slika oštre konkurencije i zamjeranja, stvarnosti je puno bliža međusobna suradnja na projektima te česte bankarske akvizicije inovativnih projekata.

Ono što se sada čini kao daleka budućnost jest fuzija stvarnog i virtualnog svijeta, no najveće svjetske kompanije već rade u tom smjeru, pri čemu je puno prašine digao Metaverse kao virtualno mjesto s paralelnom stvarnošću u kojoj imate svoje nekretnine, valute u vidu NFT-a ili kriptotokena. Dok se ne iskristalizira cjelokupna vizija metastvarnosti, mi ćemo se u ovom posebnom prilogu fokusirati na trenutačne trendove koji se događaju u svijetu financijske tehnologije — fintecha. Osim pregleda svjetskih i domaćih kretanja, koja su prilično usklađena u ovom području, razgovarali smo s vrhunskim stručnjacima iz tri hrvatske tvrtke koje uspješno rade fintech projekte. Osim toga, predstavljamo i neke od najatraktivnijih hrvatskih tehnološko-financijskih proizvoda.

Pojavom Revoluta i N26 prije nekoliko godina počelo je razmišljanje o digitalnoj banci bez fizičkih poslovnica. Takvi proizvodi korisnike su osvojili odličnim korisničkim sučeljem aplikacije, niskim naknadama te svojim funkcionalnostima. Paralelno s trendom samo digitalnih banaka, tradicionalne banke se i same odmiču od poslovnica. Razlozi su dvojaki. S jedne strane, uklanjanjem dijela poslovnica doći će do uštede na operativnim troškovima koja bi se mogli preliti u povoljnije usluge za klijente. S druge strane, korisnici sami očekuju digitalizaciju i jednostavne brze usluge bez potrebe za posjetom banci.

Ovdje, naravno, postoje (za sada) neriješeni izazovi. Europa i Hrvatska imaju izuzetno staru populaciju, koja i dalje koristi poslovnice. Uz to, velike stavke kao što su krediti se i dalje u velikoj mjeri dogovaraju na sastancima u poslovnici. Treća, možda i ključna prepreka samo digitalnoj banci su slučajevi u kojima korisnik ima neki problem. U slučaju tradicionalne banke, može doći u najbližu poslovnicu i riješiti problem sa zaposlenicima, dok u samo digitalnom svijetu raspravlja s korisničkom službom.

Digitalna rješenja poput naprednog mobilnog bankarstva i novih inovativnih proizvoda na tržištu dijelom su doprinijela trendu u kojemu je posjet fizičkim poslovnicama u zadnjih par godina pao za 40%. A prije samo 15-ak godina, 77% svih transakcija s karticama je bilo podizanje gotovine.

Ulaganje u inovativne načine plaćanja trend je koji se najbrže ostvaruje na našem tržištu. Iako mobilno plaćanje nije novost, novitet je brzina kojom rastu i mogućnosti ostvarivanja tih transakcija. Plaćanje putem pametnog telefona ili sata je sada uobičajeno i moguće ga je odraditi na svim prodajnim mjestima s POS terminalima. Isto tako, kada ste zadnji put gurnuli karticu u terminal umjesto prislanjanja? Digitalni novčanici i mobilna plaćanja nezaustavljivo grabe i uzimaju primat u načinu plaćanja.

Uz to, sve više raste trend ugrađenog (embedded) bankarstva. Radi se o sljubljivanju pružatelja neke usluge ili proizvoda i financijske kuće. Ideja je skratiti put kupca i broj koraka koji treba napraviti kako bi koristio neku uslugu. Primjer za to su aplikacije za naručivanje hrane ili one kao što je Uber, koje imaju vaše financijske podatke nakon što ih unesete te u njima jednim klikom naručujete uslugu. Korak iznad unosa su aplikacije koje verificiraju vašu prijavu, poput aplikacije Venma na stranim tržištima. Brza verifikacija i kupnja nakon toga zamjetno ubrzavaju procese kupovine. U istu košaru mogu se staviti servisi kao što su Google Pay, Apple Pay ili PayPal. Procjenjuje se da će tržište integriranih financija vrijediti više od sedam trilijuna dolara u narednih 10 godina.

Financijski sektor je iznimno regulirano polje djelatnosti. Istovremeno, fintech tvrtke koje djeluju na globalnoj razini mogu ponekad djelovati disruptivno. Jedno od polja koja

željko plesac

Skoro sve banke koje su više investirale u korisničko sučelje danas bilježe dobre rezultate

svi ti podaci nalaze i koliko je sam proces kompleksan ili kompliciran. Sustavi koji su sposobni brzo međusobno izmjenjivati podatke će preživjeti i dalje se razvijati, dok će se ostali naći u velikim problemima“, iznio nam je svoje viđenje industrijski insider Plesac.

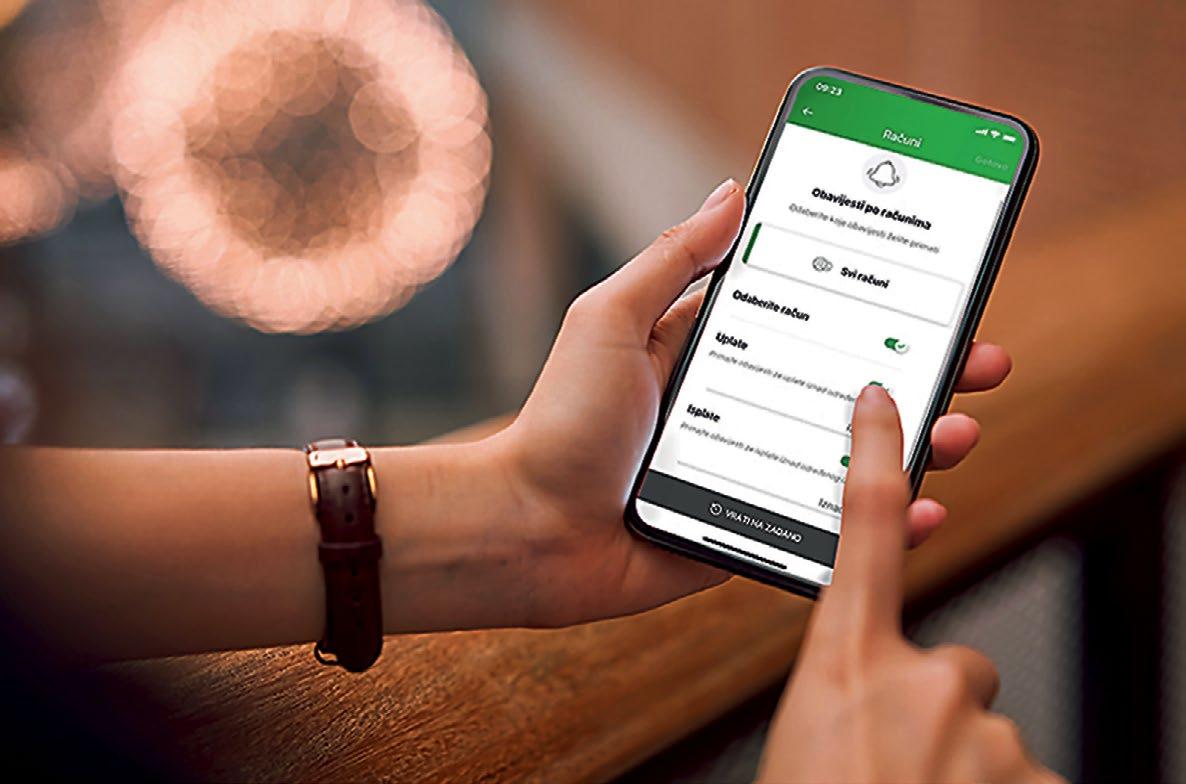

Banke nastoje držati korak s razvojem tehnologije. Koji su trenutačno ključni zahtjevi banaka i financijskih institucija kada se kreće u fintech projekt?

krajnje korisnike.“

Jedna od vodećih hrvatskih IT tvrtki, Infinum, ima dugu tradiciju rada na fintech projektima. O tome kako iza kulisa industrije koja radi na takvim projektima izgledaju kretanja u financijskoj tehnologiji, razgovarali smo s direktorom Infinum Alliancea, mreže dizajnerskih i razvojnih IT tvrtki i pojedinaca koje surađuju na kreiranju izvrsnih proizvoda. Željko Plesac ima višegodišnje iskustvo na sličnim projektima, a zanimalo nas je kako Infinum vidi najbitnije trendove u fintech projektima u 2022. godini.

„Korisnici i klijenti banaka, financijskih institucija i ostalih fintech projekata danas žele napraviti sve na daljinu, bez posjeta fizičkim poslovnicama – i žele to napraviti u najkraćem mogućem roku. Banke i fintech projekti koji su u potpunosti digitalizirali svoje poslovanje i omogućili svojim korisnicima korištenje usluga na daljinu ostvarili su odlične rezultate u protekle dvije-tri godine, pogotovo za vrijeme lockdowna

Također, dosta je važan i trend agregiranja podataka iz više izvora, kao i omogućavanje novih funkcionalnosti koje ranije nisu bile moguće zbog disperzije podataka i informacija. Korisnici danas žele otvoriti račun, podići kredit ili kupiti auto na leasing na jednom mjestu. Nije im bitno gdje se

„Visoka razina sigurnosti, usklađenost s postojećim regulativama i dobro korisničko iskustvo. Banke i financijske institucije vole raditi s partnerima koji dobro poznaju tu domenu i znaju implementirati tražene funkcionalnosti u sustave, te razvijaju svoj kôd po principu security-first Također, krajem ove godine na hrvatskom tržištu se događa najveća promjena u financijskom sektoru u posljednjih 25 godina – uvođenje eura kao službene valute za plaćanje. Fokus je bio na prilagodbi postojećih informatičkih sustava, kako bi sama promjena prošla što bezbolnije za

I dok banke razvijaju nove i inovativne projekte uz pomoć tvrtki kao što je Infinum, zanimalo nas je kakav je doista utjecaj dizajna i korisničkog sučelja na povećanje broja korisnika proizvoda kao što je mobilno bankarstvo.

„Pojavom neobanking proizvoda na tržištu (N26, Revolut, Curve) i banke su došle do zaključka da moraju više uložiti u odlično korisničko sučelje i inovativan dizajn. U nekim prijašnjim vremenima su se banke prezentirale kao „ozbiljan“ brend i nisu bile toliko otvorene prema modernijem, zaigranijem dizajnu.

Skoro sve banke koje su više investirale u korisničko sučelje danas bilježe dobre rezultate. Dobar primjer na našem tržištu su mobilna bankarstva poput mojaRBA i mHPB, koja su redizajniranim aplikacijama korisnicima omogućila bolje korisničko iskustvo, što je rezultiralo i većim brojem preuzimanja aplikacije, te dnevno aktivnim korisnicima.

U susjednoj je Sloveniji NLB Lease and Go svojim novim proizvodom za uslugu operativnog leasinga uspio u kratkom roku postići impresivan rezultat od 70% ukupno potpisanih ugovora kroz novu digitalnu platformu.“

Koje inovativne tehnologije moraju raz motriti jer ih korisnici očekuju, budući da se njima služe na drugim platformama?

„Biometrija, video autentifikacija, digitalni potpis… Korisnici danas više nego ikad koriste iste aplikacije na nekoliko različitih platformi (laptop, mobitel, tablet…) i očekuju posvuda isto korisničko iskustvo. Ne možemo si više priuštiti da favoriziramo jednu platformu ili samo jedan operativni sustav.“

Euroart93 sisačka je agencija koja je za domaće i regionalne banke radila na brojnim projektima u području fintecha. Na pitanje što je najbitnije u takvim projektima trenutačno, odgovorio nam je senior UX/UI dizajner Marin Vuković „Često našim klijentima u fintech projektima ističemo važnost kvalitetnog korisničkog iskustva (engl.: user experiencea - UX-a) koji prati svjetske trendove, pa to i dalje smatramo jednom od najvažnijih stavki za kvalitetan projekt. Danas nije dovoljno da nešto samo izgleda privlačno, ako je korisničko iskustvo loše i stvara frustracije. Nerijetko se pri planiranju projekata susretnemo s razmišljanjima koja su ukorijenjena u prošlosti i pokušavamo svojim iskustvom potaknuti klijente da se odvaže i prihvate prijedloge koji će u konačnici značiti i bolji, pristupačniji i bolje prihvaćen proizvod.“

Marina smo pitali i koliki utjecaj dizajn i korisničko sučelje imaju na rast broja korisnika.

„Dizajn i korisničko sučelje moraju

se nadopunjavati i činiti cjelinu, bez jednog ili drugog nema kvalitetnog mobilnog bankarstva. Korisnici navikli na lakoću korištenja Revoluta ili sličnih mobilnih aplikacija danas zahtijevaju slične stvari i od svojih domaćih banaka, što se nerijetko pokazuje pravim izazovom. Naime, brojne funkcionalnosti u aplikacijama i dalje se često vežu na dotrajale backend sustave koji svojom brzinom ne mogu pratiti spomenute moderne aplikacije.

U Infobipovom kampusu u Zagrebu razgovarali smo s direktorom Fintech BD u Rakuten Viberu Momchilom Elenkovim. Zanimalo nas je što je to Viber Pay.

“Viber Pay je usluga mobilnog novčanika. Nova funkcija omogućuje korisnicima Vibera da lako šalju novac između sebe, postave digitalni novčanik i spremaju novce. Trenutačno je usluga prisutna u Grčkoj i Njemačkoj gdje se novac može dodati putem Mastercard i Visa kartica i u lokalnim bankama. Viber se povezao s globalnim providerom Fintech-as-a-Service usluge kako bi imao licencirana plaćanja unutar aplikacije”, rekao je Elenkov.

Iz iskustva i povratnih informacija koje uspijemo dobiti, korisnici najviše znaju cijeniti upravo brzinu rada u aplikaciji, zatim njenu stabilnost i intuitivnost korištenja, a potom i funkcionalnosti od kojih valja istaknuti brza plaćanja na broj mobitela ili integraciju Apple Payja i Google Walleta.“

Euroartov dizajner navodi i koje inovativne tehnologije korisnici očekuju jer se njima već služe na drugim platformama.

„Već smo spomenuli Revolut i slične aplikacije te njihovu sposobnost da gotovo sve funkcionalnosti obavljaju trenutačno. Korisnici danas istu ili sličnu brzinu očekuju i od svojih bankarskih aplikacija. Od ostalih funkcionalnosti i tehnologija visoko kotiraju i beskontaktna plaćanja mobilnim uređajem te mogućnost online apliciranja za bankarske proizvode bez odlaska u banku (online krediti, kreditne kartice, štednja...).“

I dok blockchain kao tehnologija i

dalje raste u broju projekata, teško se banke i ostale financijske institucije priključuju tom vlaku. Marina smo pitali kako on, kao netko iza kulisa ove industrije, vidi budućnost blockchaina u mainstreamu kod naših institucija.

„Posljednjih godina imali smo prilike surađivati s klijentima i na polju blockchaina i kriptovaluta, no redovito je pritom bila riječ o startupovima ili klijentima izvan bankarskog mainstreama. Teško je biti prorok u svijetu koji se svakodnevno mijenja, no činjenica je da će zbog svoje decentralizirane i neregulirane prirode blockchain barem zasad teško zaživjeti u mainstreamu, koji je strogo reguliran. Struje iz mainstreama koje zagovaraju blockchain svakako postoje, no kako i Europska unija zapravo nastoji ići u smjeru pronalaska načina da regulira to tržište, teško je vjerovati da će blockchain i mainstream tako skoro ići ruku pod ruku.“

izazivaju najviše polemike su kriptovalute. Osim toga što im cijena jako oscilira, kriptovalute poput Bitcoina i Ethereuma nemaju svoj regulatorni okvir. Prvenstveno zbog proizvoda baziranih na blockchainu i ekonomije koja proizlazi iz tog svijeta, ali i zbog drugih fintech projekata diljem svijeta, kreće se u precizniju regulaciju poslovanja.

Istovremeno bi taj potez i svrstavanje blockchaina u uređeni prostor zapravo otvorio neke nove mogućnosti za takve projekte. Banke koje sada nerado ulažu u i prihvaćaju novu tehnologiju blockchaina bi na čvršće reguliranom prostoru brže usvojile inovativne kriptomogućnosti.

Klima u svijetu trenutačno nije naklonjena fintech tvrtkama u osnivanju. Zbog prijetnje recesije i posljedica pandemije te sigurnosne situacije u svijetu, fondovi i drugi izvori financiranja nisu skloni velikim inicijalnim ulaganjima u ovaj sektor

kao prije — globalna ulaganja u fintech sektor pala su za čak 13%.

Tu ipak treba reći da ulaganja u fintech postoje i rastu, ali padaju u inicijalnim startup fazama.

Obje skupine dionika na tržištu financijskih tehnologija imaju svoje neupitne prednosti i istovremeno im nedostaje dio koji potencijalno ima ona druga strana. Trend suradnje umjesto natjecanja između tradicionalnih financijskih institucija i fintech startupova raste. Najveći svjetski financijski igrači investiraju u fintech kompanije. Primjer je Goldman Sachs koji je investirao u Elinvar, dok je Visa pokrenula investicijski fond za financiranje fintech startupova

I kod nas banke surađuju s inovativnim tvrtkama koje im nude napredna rješenja. Ponekad banke kupuju financijske startupove i integriraju ih u svoj IT odjel. Hrvatska ima odlične tvrtke koje nude fintech rješenja, a ove s kojima smo razgovarali samo su dio tog dinamičnog eko sustava u nastajanju.

Inovativna digitalna platforma nudi napredne funkcionalnosti poput podjele na rate nakon kupovine, jednostavno podnošenje zahtjeva za uslugama i dvosmjernu komunikaciju s bankom

Nova hrvatska banka prošle je godine predstavila MINT@Nova – inovativnu digitalnu uslugu koja objedinjuje internetsko i mobilno bankarstvo za građane, da bi od rujna ove godine svi korisnici migrirali na novu platformu. Ova 2u1 usluga donosi novo korisničko iskustvo, bolju preglednost, jednostavnost prikaza i napredno korištenje servisa banke.

U odnosu na konkurenciju, MINT@Nova digitalna bankarska platforma nudi opciju podjele online kupovine na rate u par klikova. Sve kupovine načinjene Mastercard NOVA kreditnom karticom te karticom tekućeg računa, uz uslugu Debitna na rate, moguće je pretvoriti u kupnju na rate.

Osim toga, nova aplikacija omogućuje jednostavno podnošenje zahtjeva za ugovaranje proizvoda banke kroz Shop opciju unutar aplikacije. Neke od usluga koje banka nudi možete zatražiti doslovno jednim klikom. Digitalna bankarska platforma za korisnike

Napredne funkcionalnosti MINT@Nova platforme n 2u1 – Objedinjuje internetsko i mobilno bankarstvo n Biometrija – sigurna, brza i laka prijava u aplikaciju putem biometrijskih značajki n Foto plaćanje – mogućnost skeniranja uplatnice i automatskog popunjavanja platnog naloga n SEPA plaćanje – mogućnost plaćanja u Eurima na račune iz SEPA područja n Podjela na rate – mogućnost podjele iznosa kupovine na rate

Nova hrvatske banke omogućuje ugovaranje online bankarstva uz kreditnu karticu, štednju, kredit ili štedni račun bez potrebe otvaranja tekućeg računa. Za te klijente usluga je bez naknade.

Korisničko sučelje moderno je i intuitivno. Aplikacija pruža veću brzinu izvršavanja akcija, ažuriranja salda i prometa te dostupnost više informacija o svim proizvodima koje korisnik ima ugovorene u Banci. Omogućena je brza dvosmjerna komunikacija te klijenti mogu postaviti upite bez poziva u Kontakt centar.

Radi se o jedinstvenoj aplikaciji kojom korisnik istovremeno ima pristup uslugama mobilnog i internetskog bankarstva. Prilikom prijave u IB nema potrebe ugovaranja fizičkog prijavnog uređaja – sve je riješeno kroz aplikaciju. U samu aplikaciju može se prijaviti putem PIN broja ili biometrijskih mogućnosti telefona kao što su otisak prsta ili skeniranje lica.

Za vjerne korisnike Nova hrvatska banka ima program vjernosti HVALA koji uključuje pogodnosti koje klijent može ostvariti i na digitalnim kanalima. Osim toga, svi korisnici paketa tekućeg računa Green i Orange, sukladno kondicijama paketa, imaju pravo na besplatna plaćanja putem MINT@ Nova platforme.

Nova hrvatska banka kontinuirano radi na unaprjeđenju usluga online bankarstva pri čemu se uvijek osluškuju potrebe korisnika i na temelju njihovog feedbacka planiraju i razvijaju nove funkcionalnosti.

Tijekom godine napravljeno je više nadogradnji aplikacije kojima je uvedena mogućnost plaćanja u valuti EUR na račune iz SEPA područja te su poboljšane određene značajke aplikacije. Za 2023. godinu u planu je uvođenje novih funkcionalnosti kojima će se korisnicima dodatno pojednostaviti upravljanje financijama.

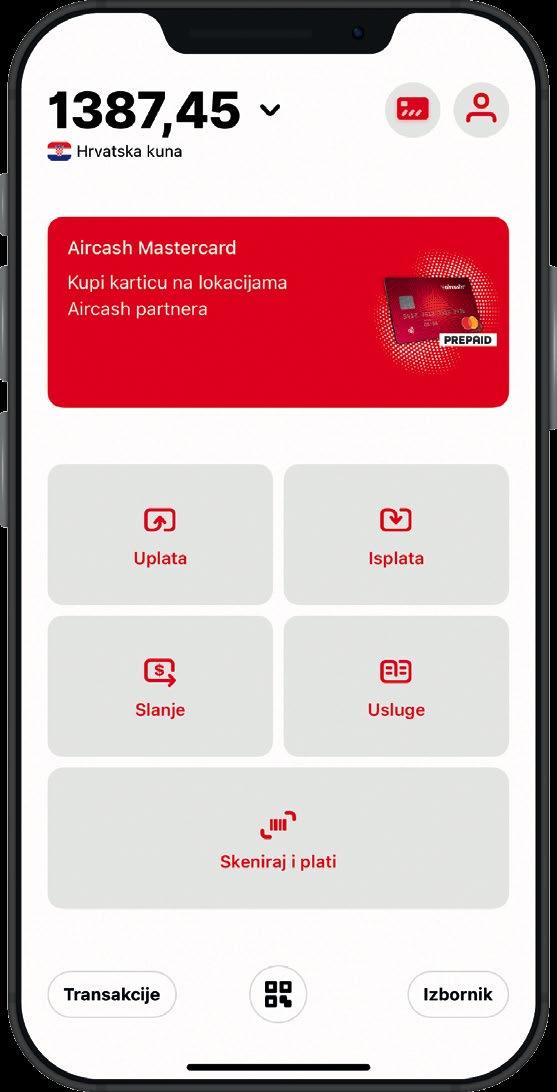

Aircash je inovativno digitalno financijsko rješenje za sve potrebe. Besplatna mobilna aplikacija, putem koje možete kupovati i plaćati različite usluge, kao produženu ruku ima Aircash Mastercard prepaid karticu s kojom možete plaćati u cijelom svijetu.

Aircash je besplatna aplikacija i multivalutni digitalni novčanik koji, jednom riječju, povezuje digitalni i fizički svijet. Pretvaranjem gotovine u digitalni novac daje svojim korisnicima mogućnost da brzo, jednostavno i sigurno pošalju novac bilo kome, bilo kada te još jednostavnije koriste sve mogućnosti online plaćanja bez straha i uz potpuni nadzor potrošnje.

Aircash je rješenje za sve financijske potrebe, a kao produžena ruka aplikacije tu je dobro poznata Aircash Mastercard prepaid kartica koja je namijenjena za sigurnu internet kupovinu i plaćanje na prodajnim mjestima u cijelom svijetu.

Od početka razvoja Aircash novčanika na hrvatskom tržištu postoji suradnja s liderima poput INA-e, PBZ banke, HT-a, A1, Telemacha i drugih.

Isti poslovni model Aircash gradi i kod širenja van granica Hrvatske, od distributera koji nude maksimalnu pokrivenost prodaje putem svoje prodajne mreže, do sklapanja suradnji s vodećim partnerima iz različitih industrija. Odluka o izlasku na vanjska tržišta bila je strateška sukladno poslovnom planiranju i business modelu.

Aircash je institucija za elektronički novac upisana u Registar institucija za elektronički novac pri HNB-u te u centralni registar EBA-e, što znači da je ovlašten pružati usluge izdavanja elektroničkog

novca i platne usluge povezane s izdavanjem elektroničkog novca u svim državama članicama Europske unije.

Aircash je jedini multivalutni digitalni novčanik koji prihvaća gotovinu i upravo u tome leži inovativnost Aircash aplikacije. Korisnik može napuniti svoj Aircash gotovinom bez naknade, kao i isplatiti gotovinu u Hrvatskoj na svim kioscima Tiska, iNovina i na svim INA i Tifon benzinskim postajama.

Posebnost Aircash aplikacije njezin je Marketplace koji se prilagođava svakom tržištu zasebno, pa se tako nadograđuju usluge prema potrebama korisnika i zemlji u kojoj se korisnici nalaze.

Inovacija je i način distribucije Aircash Mastercard prepaid kartice jer korisnik neaktiviranu karticu

kupuje na tisućama prodajnih mjesta u EU, aktivira je u Aircash aplikaciji skeniranjem QR koda i kartica je spremna za korištenje odmah i bez papirologije.

Uz neprestano širenje usluga unutar Aircash aplikacije, uskoro se kreće s cryptom i drugim novim mogućnostima. U 2023. godini nastavit će se poboljšavanje i razvoj novih usluga, a plan je pozicionirati Aircash brend na svjetska tržišta.

Od brojnih funkcionalnosti korisnicima su među najatraktivnijima slanje novca iz inozemstva u inozemstvo gdje sredstva stižu odmah u bilo kojem trenutku. Tu je i plaćanje računa opcijom ˝Skeniraj i plati˝ u Aircash aplikaciji, a trenutno je u tijeku akcija plaćanja računa bez naknada.

Suradnja s Mastercardom omogućila je korištenje novca iz Aircash novčanika svugdje gdje je omogućeno korištenje Mastercard kartice. S Aircash Mastercard prepaid karticom strelovito se širi prodajna mreža, pa je tako sada, osim u Hrvatskoj, kartica dostupna i na najvećim prodajnim mjestima u Austriji, Sloveniji i Njemačkoj. Aircash Mastercard prepaid kartica dostupna je odmah, bez komplicirane procedure i bez dokumentacije. Potpuno je neobvezujuća za korisnika, odnosno nema nikakve naknade za korištenje. Kontrolu potrošnje i određivanje limita korisnici prate u svojoj Aircash aplikaciji, a iznos na Aircash novčaniku raspoloživ je za trošenje na kartici. Korisnik tako u svojoj Aircash aplikaciji ima potpuni nadzor nad svojim troškovima.

Addiko Mobile ima napredne mogućnosti poput naknadne podjele kupnje na rate, popularne opcije slikaj i plati i ostalih usluga banke dostupnih u par klikova. Addiko se u digitalnim uslugama ističe i Virtualnom poslovnicom u kojoj možete obaviti i kompleksnije poslove poput traženja gotovinskih kredita i otvaranja tekućeg računa

Korisnički doživljaj ili korisničko iskustvo digitalnih bankarskih usluga danas zapravo određuje hoće li se klijent poželjeti vratiti i nastaviti koristiti uslugu ili ne. Fokus na zadovoljnog klijenta zahtijeva dobivanje povratnih informacija od klijenta kako bi se usluge dalje razvijale i prilagođavanje potrebama korisnika. Sistematizacija, analitika i promišljanje ocjena klijenata primarno su korisni za prepoznavanje stupnjeva njihovog ukupnog zadovoljstva i lojalnosti. Cilj Addiko banke je postići takvu vrstu i kvalitetu usluge da klijent ima jednako dobro korisničko iskustvo s bankom bez obzira na to je li dolazio u poslovnicu, koristio uslugu mobilnog bankarstva ili nazvao naš Kontakt centar.

U digitalnim uslugama detalji često određuju razlike. Temeljne usluge kao što su kartice, računi i krediti mogu biti puno bliži i jednostavniji za klijente uz dodatne mogućnosti koje pružaju digitalne tehnologije. Jedna od zadnjih opcija koja

klijentima može značiti veliku razliku mogućnost je podjele na rate svih kupnji koje klijenti naprave svojom Mastercard kreditnom karticom. Bilo koju transakciju veću od 300 kuna naknadno mogu sami podijeliti na do 24 rate, bez obzira na to radi li se o online kupovini, kupovini na prodajnom mjestu ili podizanju gotovine s bankomata i također bez obzira na to radi li se o kupovini u Hrvatskoj ili u inozemstvu. Bilo koja transakcija jednim klikom može se podijeliti putem besplatne Addiko Mobile aplikacije za mobilno bankarstvo. Klijent može odmah nakon obavljene kupnje otvoriti aplikaciju i izabrati željeni broj rata. Ako kupuje u internetskim trgovinama, radi veće sigurnosti, klijent nalog za plaćanje potvrđuje u mobilnoj aplikaciji. Addiko Mobile aplikaciju za mobilno bankarstvo možemo nazvati čistom bankarskom aplikacijom jer je razvijena upravo za ono za što je klijenti prvenstveno i koriste, a to su svakodnevni financijski poslovi. Aplikacija je oslobođena svih suvišnih

Uz jednostavnu i intuitivnu mobilnu aplikaciju, za dobro korisničko iskustvo u Addiko banci zaslužna je i Virtualna poslovnica u kojoj možete otvoriti tekući račun i zatražiti kredit u nekoliko jednostavnih koraka, bez odlaska u fizičku poslovnicu.

Gotovinski kredit do 40.000 eura mogu zatražiti klijenti svih banaka, a informativnu ponudu će odmah primiti na svoj e-mail.

U kreditnom online procesu klijenti često imaju veću sigurnost kada ih kroz proces vode videobankari. Oni postavljaju nove standarde u razvoju partnerskog, a ipak poslovnog odnosa. „Imamo jako pozitivna iskustva. U trenutku kada se klijentima pojavimo na zaslonu njihovog mobitela ili na ekranu računala oni budu stvarno oduševljeni uslugom. Zatim slijedi formalni razgovor, koji je često opušteniji od onog u poslovnici, a klijent osjeća da koristi naprednu uslugu zbog koje se često vraća. Vrlo često razgovaramo baš o usluzi, platformi na kojoj radimo i tom našem novom zanimanju. I konačno, sve ide brzo, često i brže, nego što su očekivali“, govori nam jedan od videobankara.

dodataka i koncipirana tako da bude jednostavna za korištenje, vizualno atraktivna, intuitivna, ali prije svega funkcionalna.

Svakom klijentu u svakom trenutku Addiko Mobile mobilna aplikacija osigurava pristup informacijama o svim računima, stanju, platnim nalozima, prikazuje informacije o svim karticama, kreditima i depozitima te omogućuje ono što korisnici najviše traže, a to su jednostavna i brza plaćanja. Opcija „Slikaj i plati“ široko je prihvaćen alat u tu svrhu. Osim što olakšavaju svakodnevni život, platni nalozi izvršeni putem aplikacije mobilnog bankarstva povoljniji su nego u poslovnici, a u paketima tekućih računa određeni broj platnih naloga mjesečno ili čak svi dolaze besplatno.

Uz PBZ digitalno bankarstvo učinkovito upravljajte novcem i kontrolirajte svoje financije na jednostavniji način, kada i odakle god poželite, koristeći mobilni telefon, tablet, računalo ili pametni sat. Mobilna aplikacija dostupna je za preuzimanje u App Storeu, Google Play trgovini i Huawei AppGallery.

Inovativne funkcionalnosti

Zakoračite u potpuno novu dimenziju bankarstva uz brojne inovativne funkcionalnosti i usluge dostupne jednim klikom:

• #withCASH – podižite gotovinu bez kartice na PBZ bankomatima uz jednokratan kod koji se generira u mobilnoj aplikaciji

• #withPAY – pošaljite u trenu novac ili zahtjev za plaćanje kontaktima iz svojeg mobilnog uređaja koji su članovi #withPAY zajednice

• #withSAVE – inovativan i interaktivan način štednje; uplatom malih dnevnih iznosa po želji te automatskim uplatama na vašu štednju pri plaćanju karticama

• Apple Pay i Google Pay™ – plaćajte beskontaktno svojim iOS i Android mobilnim uređajima na prodajnim mjestima označenim simbolima za prihvat beskontaktnog plaćanja.*

* Mobilni telefon treba podržavati NFC tehnologiju i imati operativni sustav iOS 11 ili viši, odnosno Android 4.4 ili viši. Google Pay je zaštitni znak Google LLC.

Ugovaranje proizvoda online

Uz inovativne funkcionalnosti PBZ digitalnog bankarstva bez potrebe za odlaskom u PBZ poslovnicu možete:

• online ugovoriti novi proizvod ili uslugu

• promijeniti uvjete pojedinih proizvoda ili usluga koje već koristite

• digitalno potpisati dokumentaciju u aplikaciji uz kvalificirani elektronički potpis #withSIGN.

• Instant brzo plaćanje - bez obzira na to koliko je sati, je li vikend ili praznik, uz uslugu Instant brzo plaćanje za manje od deset sekundi sredstva će biti doznačena primatelju na transakcijski račun u drugoj banci u Hrvatskoj koja sudjeluje u NKSInst platnom sustavu.

Još uvijek ne koristite PBZ digitalno bankarstvo? Sada je pravo vrijeme da isprobate mobilnu aplikaciju PBZ digitalno bankarstvo. Do 30.6.2023. nudi se posebna pogodnost za nove korisnike: prva tri mjeseca korištenja usluge bez naplate mjesečne članarine. Više informacija o inovativnim funkcionalnostima PBZ digitalnog bankarstva potražite na www.pbz.hr

• Pouzdani primatelji – plaćajte još brže bez autorizacije prijateljima, obitelji i ostalim primateljima čije račune označite kao pouzdane za plaćanje.

• Skeniraj i plati – uz mogućnost plaćanja skeniranjem 2D bar koda na uplatnici, plaćajte i račune koji nemaju 2D bar kod slikanjem uplatnice ili učitajte PDF uplatnicu uz automatsko popunjavanje naloga za plaćanje.

• Brzi prijenosi – još jednostavnija plaćanja bez autorizacije između vaših računa i računa po kojima ste opunomoćeni.

Mobilna aplikacija PBZ digitalnog bankarstva ima unaprijeđeni moderni dizajn s grafičkim prikazima i mogućnosti personalizacije aplikacije. Korisnici mogu učitati profilnu sliku, dodati nadimak (računima, karticama, štednji…), prilagoditi svoje postavke i između brojnih dodatnih funkcionalnosti odabrati one koje odgovaraju upravo njima.

Od svog lansiranja LAQO by Croatia osiguranje dominira tržištem digitalnog osiguranja. Čak 70% korisnika ima LAQO aplikaciju na kojoj se do danas 75% šteta prijavi potpuno digitalno

LAQO je jedinstveni proizvod na osigurateljnom tržištu u Hrvatskoj i predvodnik trenda uspješne digitalizacije poslovanja. Zašto je to tako važno? U današnjem užurbanom svijetu, jednostavnost korištenja i brzina ključne su stavke. Umjesto posjeta poslovnici, LAQO omogućuje korištenje osigurateljnih proizvoda putem mobilne ili web aplikacije i na taj način štedi vrijeme korisnicima.

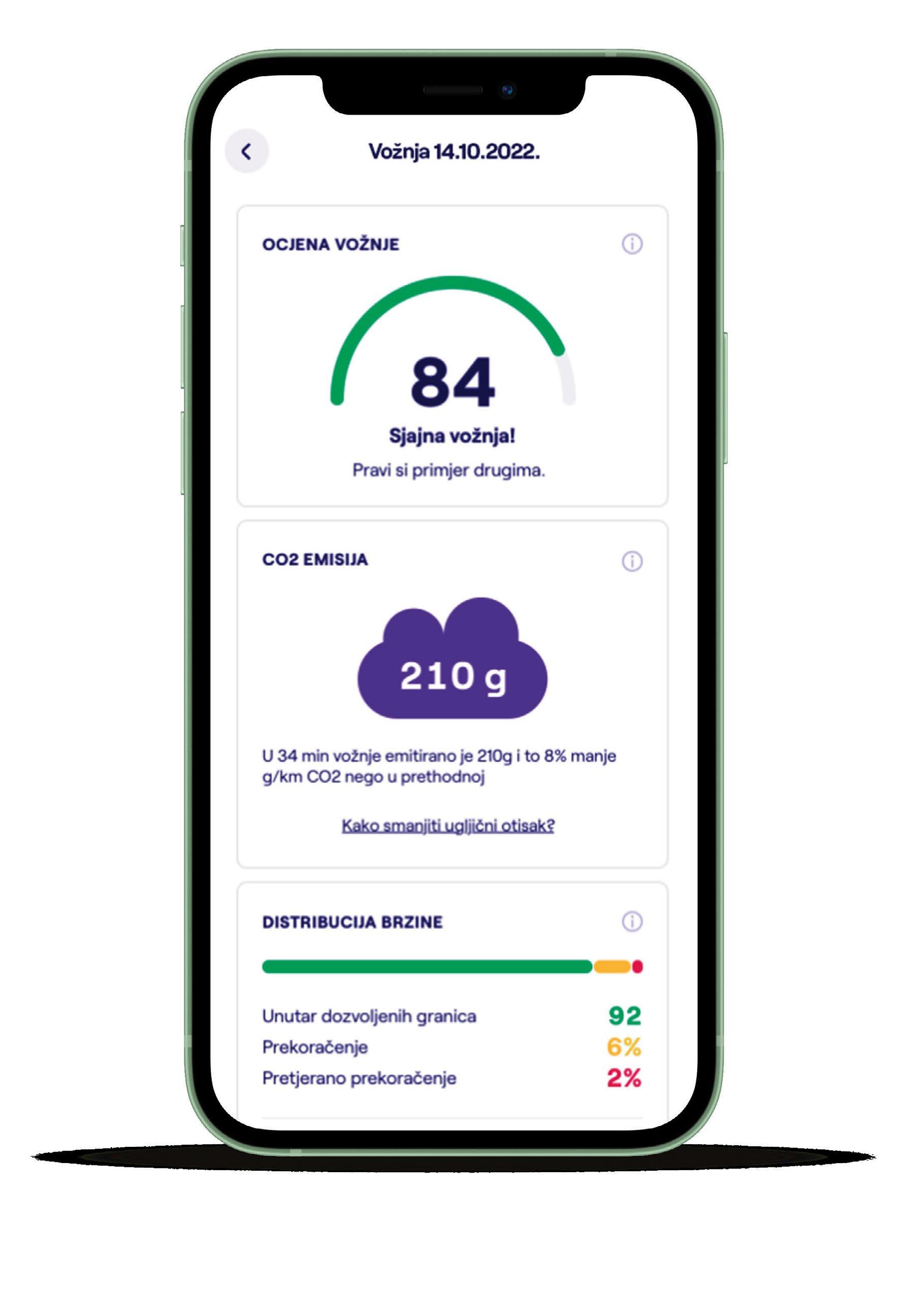

Samo dvije godine od lansiranja, LAQO po zarađenoj premiji zauzima vodeće mjesto na digitalnom tržištu osiguranja u Hrvatskoj. Ovo su samo neke od zanimljivih brojki i statistika. Web stranice posjetilo je 2,8 milijuna korisnika, više od 630.000 puta pokrenut je izračun cijene osiguranja, a 70% korisnika ima LAQO aplikaciju. Od lansiranja do danas, 75% prijavljenih šteta riješeno je potpuno digitalno, dok je najbrže obrađena i isplaćena šteta riješena u svega 17 sati. Sjajne rezultate LAQO ostvaruje i u programu prevencije LaqoPrevent koji klijente potiče na sigurniju vožnju, a podijeljeno im je više od 1.500 nagrada.

LaqoPrevent je program koji je započet s namjerom unaprjeđenja sigurnosti i odgovornijeg korištenja motornih vozila u prometu. Na drugoj godišnjici LAQO digitalnog osiguranja, stigla je inovacija unutar aplikacije fokusirana na emisije CO2. Svi korisnici mogu pratiti emisije svog vozila i način vožnje. Ideja je postići ekonomičniju vožnju te smanjiti svoj ugljični otisak i na taj način pozitivno

prosječno osobno vozilo u Hrvatskoj godišnje emitira oko 3 tone CO2. Prema izvješću Europske agencije za okoliš upravo je sektor prometa odgovoran za četvrtinu ukupnih emisija CO2 u Europskoj uniji, a 71,7% odlazi na cestovni promet.

U sklopu LaqoPrevent programa u aplikaciji vidljiva je funkcionalnost Emisija CO2. Korisnici mogu pratiti emisiju za svaku vožnju i imaju uvid u trendove u proteklih godinu dana. Osim praćenja emisije, aplikacija nudi i korisne savjete kako ostvariti ekološki osviještenu vožnju, smanjiti potrošnju goriva i, u konačnici, troškove održavanja.

Kalkulacija emisije CO2 odvojena je u dva segmenta. U prvom dijelu računa se prosječna emisija CO2 vozila s obzirom na vrstu i starost vozila, radni obujam motora i vrsti goriva vozila. Dobivena vrijednost kasnije se koristi kao skalar. U drugom, telematskom dijelu, kalkulacija se bazira na duljini vožnje, vremenskom trajanju vožnje, brzini, promjeni brzine te intenzitetu ubrzanja

vozila. Svi navedeni faktori iz drugog dijela mjere se na razini jedne sekunde vožnje, te se za konačnu emisiju CO2 agregiraju emisije svake provedene sekunde snimljene vožnje. Za konačan izračun emisije CO2 snimljene vožnje, kombiniraju se vrijednosti iz dvaju navedenih segmenata.

Program LaqoPrevent za svoje korisnike omogućio je skupljanje posebnih značaka za dobru i sigurnu vožnju, sudjelovanje u timskim natjecanjima i osvajanje nagrada. To je još jedan korak kojim LAQO nastavlja utjecati na stvaranje sigurnije svakodnevice u prometu.

LAQO, prvi hrvatski 100% digitalni brend i tech inovacija Croatia osiguranja koji djeluje u sastavu Adris grupe, ovime nastavlja svoj put posvećen tehnološkim inovacijama zbog kojih je dosad dobio niz nagrada i priznanja, među kojima je i ona za najbolje korisničko iskustvo.

Kvalitetan rad u modernom hibridnom načinu poslovanja zahtijeva visoku razinu sigurnosti. Tome moraju biti prilagođeni i uređaji spojeni na mrežu

Iako tekst na papiru polako gubi na popularnosti, istraživanje tržišta koje provodi IDC procjenjuje da će se do 2025. u svijetu ispisivati do 4,4 milijuna stranica u minuti. Bilo da se radi o velikoj korporaciji ili malom poduzeću, ljudi će i dalje koristiti pisače. Glavni razlog tome je to što su u mnogim tvrtkama multifunkcionalni pisači ulazna točka za digitalizaciju dokumenata i poslovanja. Proizvođači poput Kyocere, nude rješenja za zaprimanje i obradu ulaznih dokumenata, koja ujedno omogućuju učinkovitu automatizaciju unosa zaprimljenih dokumenata u poslovne procese tvrtke. Time se značajno smanjuje vrijeme potrebno za preuzimanje važnih informacija u poslovni sustav i aplikacije

tvrtke. Posebice automatska konverzija slika u pretražive digitalizirane dokumente zaposlenicima štedi ogromnu količinu vremena.

Držite svoje pisače pod kontrolom Poseban izazov za proizvođače uređaja za ispis je raspodjela radnog okruženja, gdje veliki broj zaposlenika radi od kuće ili rijetko dolazi u poslovne prostore tvrtke. Tvrtka koja želi imati kontrolu nad svojim ispisom i upravljanjem poslovima ispisa obično to povjeri rješenju za upravljanje ispisom kao što je MyQ. Ovaj softver osigurava besprijekornu obradu dokumenata na (multifunkcijskim) pisačima, pojednostavljuje njihovu kontrolu, osigurava poslove ispisa i pomaže

kod troškova i održavanja. Zaposlenici cijene mogućnost ispisa svojih dokumenata na bilo kojem uređaju spojenom na mrežu, a sigurnost dokumenata osigurana je ograničenjem pristupa uređaju, enkripcijom protoka podataka i značajkom Follow Me. Budući da sve to još uvijek zahtijeva da tvrtka ima postavljen lokalni ispisni poslužitelj na mjestu gdje se pohranjuju podaci poslani uređajima, to je povezano s određenim fiksnim troškovima.

Kyocera je upravljanje ispisnim okruženjem “preselila” u oblak i tako ubila dvije muhe jednim udarcem. Premještanjem ispisnog poslužitelja u oblak, tvrtka značajno smanjuje troškove povezane s lokalnim poslužiteljem – i hardver i licence. Istodobno osigurava veću sigurnost dokumenata koji se nalaze u iznimno sigurnom oblaku pružatelja usluga i upravljanje troškovima ispisa. Rješenje Kyocera Cloud Print and Scan nudi jednostavan ispis

i skeniranje s više lokacija putem oblaka. Također vam omogućuje ispis ili skeniranje na oblaku, ali i skeniranje sa usluga u oblaku trećih strana, kao što su Google Drive, OneDrive i Box. Osigurava sigurnost ispisa i skeniranja s administratorskom provjerom autentičnosti korisnika, kontrolom pristupa i enkripcijom podataka. Centralno upravljano rješenje također uključuje praćenje količine ispisa i postavljanje pravila i ograničenja za ispis, što znači da su troškovi ispisa pod kontrolom.

Srodno rješenje je MyQ Roger cloud print server koji radi na principu SaaS (software as a service) koristeći vaš mobilni uređaj kao platformu čime se može spojiti izravno na vašu pohranu u oblaku. „Zamislite malog proizvođača robe široke potrošnje sa dnevnim preuzimanjem. U poslijepodnevnim

satima pozadinski ured priprema potrebne otpremnice koje vozač sljedećeg jutra ispisuje na skladišnom printeru. Vozač zatim predaje robu kupcu koji potpisuje otpremnicu. Vozač bi to obično držao negdje u fasciklu i popodne ostavio u uredu. Sada može otvoriti aplikaciju MyQ Roger, pokrenuti unaprijed postavljenu akciju skeniranja jednim klikom, snimiti dokument svojim mobilnim telefonom i spremiti ga u određenu web mapu, kao što je OneDrive tvrtke. Zatim računovodstvo dobiva automatsku obavijest o novoj datoteci i može ju odmah obraditi“, izjavio je Vedran Folnović, izvršni direktor Xenon forte, Zagreb.

Potreba za robusnom zaštitom podataka i dokumenata nikad nije bila veća, a taj trend slijede i proizvođači ispisne opreme – neki brže, a neki sporije. Među vodećima u području osiguravanja informacijske sigurnosti svakako su uređaji proizvođača Kyocera Document Solutions koji su poznati po nadstandardnoj zaštiti podataka u procesu obrade dokumenata, što su potvrdili i stručnjaci BLI Keypoint Intelligence laboratorija. Ovo ljeto Kyocera je nagrađena prestižnim certifikatom Keypoint Intelligence Security Validation Testing koji potvrđuje da je TASKalfa obitelj ispisnih uređaja spremna za izazove zaštite podataka na najvišoj razini.

Dakle, kako Kyocera TASKalfa uređaji osiguravaju sigurnost dokumenata koji su (barem privremeno) pohranjeni na uređajima? Slično kao i računala, opremljena su hrpom naprednih sigurnosnih mehanizama koji im osiguravaju zaštitu od samog početka. Poboljšana je sigurnost mrežne komunikacije (TLS), uvedena je upotreba certifikata za prijavu, enkripcija podataka je složenija, a uređaji mogu prijavljivati događaje i status sigurnosnim nadzornim sustavima (SIEM). Sigurnosna ažuriranja za multifunkcijske uređaje mogu se izvršiti automatski ili primiti putem središnjeg kontrolnog sustava – u slučaju kritičnih ažuriranja, ona se automatski instaliraju najkasnije u roku od 72 sata od objave.

„Uz zaštitu osjetljivih podataka i povjerljivih dokumenata, kvalitetna sigurnosna zaštita omogućuje i bolju kvalitetu rada zaposlenika. Uređaje za siguran ispis moguće je eksterno otvoriti bez ikakvih problema jer je siguran ispis osiguran enkripcijom, automatskom nadogradnjom softvera sustava, certifikatima i drugim sigurnosnim mehanizmima, čime se zaposlenicima omogućuje siguran rad s udaljenih lokacija, od kuće ili na putu“, dodaje Folnović.