Βουλής

Έχουμε αναφερθεί πολλές φορές

το μαγικό κόσμο

των τραπεζών και

στη δημιουργία

χρημάτων από το

πουθενά εκ μέρους

τους – στο βασιλικό

προνόμιο τους για την

έκδοση χρημάτων

«ως δια μαγείας»

απλά και μόνο με

την παροχή δανείων

, τονίζοντας πως πάνω από το 90%

της ρευστότητας προέρχεται από τις

εμπορικές τράπεζες, ενώ λιγότερο

του 10% από τις κεντρικές. Επίσης, στην τοκογλυφική τους λειτουργία, στην τραπεζική απάτη, αφού η ΕΚΤ επιτρέπει για κάθε ένα ευρώ που διατηρούν ως εγγύηση σε αυτήν (=κλασματικά αποθεματικά), να παρέχουν 100 € δάνεια –χρεώνοντας τόκους όχι στο 1 € που διαθέτουν, αλλά στα 100 € που

δανείζουν, οπότε το επιτόκιο τους είναι κάτι παραπάνω από τοκογλυφικό. Στα πλαίσια αυτά ένας αναγνώστης μας, αφού γράψαμε πως ευχαρίστως θα απαντάμε σε ερωτήματα που μας τίθενται, αμφισβήτησε την ορθότητα του γεγονότος αυτού, λέγοντας πως εάν ήταν τόσο απλά τα πράγματα, ο καθένας θα άνοιγε μία τράπεζα – ότι η δυνατότητα δηλαδή να κερδίζει κανείς δημιουργώντας χρήματα από το πουθενά είναι πολύ ωραία, για να είναι αληθινή. Εκτός αυτού πως οι τράπεζες που ήδη υπάρχουν θα δημιουργούσαν εύλογα πάρα πολλά χρήματα για να κερδίσουν όσο περισσότερα μπορούν – οπότε θα προκαλούταν υπερπληθωρισμός, με αποτέλεσμα το προνόμιο τους να καταστρέψει τελικά τόσο το σύστημα, όσο και τις ίδιες. Όλα αυτά είναι απολύτως λογικά, αλλά εδώ ακριβώς υπεισέρχεται ο σημαντικός ρόλος των κεντρικών τραπεζών, οι οποίες φροντίζουν να παραμένει πολύτιμο το προνόμιο των εμπορικών τραπεζών, μέσω του συντονισμού της διαδικασίας και της πειθαρχίας των συμμετεχόντων.

αποθεματικά (δ) Μέγεθος και υπόληψη (reputation) (ε) Αναλογία ιδίων κεφαλαίων προς ξένα και (στ)

Αποδοχή από τις χρηματαγορές.

Εάν τώρα υποθέσουμε πως

καταφέρνει να βρει κανείς τα 5 εκατ. € χωρίς να είναι ο ίδιος τραπεζίτης, θα πρέπει να προσλάβει στελέχη για το διοικητικό συμβούλιο, τα οποία

θα αναγνωρίζει ο οργανισμός

εποπτείας των τραπεζών ως

έμπειρα και με διοικητικές

ικανότητες (ουσιαστικά δηλαδή να

ανήκουν στην «τραπεζική

συμμορία», αρχηγός της οποίας

είναι η ΕΚΤ στην Ευρώπη) –

διαφορετικά δεν επιτρέπεται να ιδρύσει τράπεζα. Εάν πράγματι τα βρει, κάτι που δεν είναι καθόλου εύκολο αφού προστατεύεται πολύ αυστηρά ο κλάδος, τότε είναι σε θέση να ανοίξει μία τράπεζα – οπότε ακολουθούν τα επόμενα βήματα, με το εξής πολύ απλουστευμένο παράδειγμα):

Υπενθυμίζουμε εδώ πως το τραπεζικό και νομισματικό σύστημα μπορεί να λειτουργεί χωρίς τις κεντρικές τράπεζες – όπως συνέβαινε το 19ο αιώνα και για πολλές δεκαετίες στις Η.Π.Α., όπου όμως υπήρχε αντί μίας κεντρικής τράπεζας ένας τραπεζικός νόμος που έδινε στις μεγάλες τράπεζες της Νέας Υόρκης τη θέση (status) των κεντρικών, καθιστώντας τις άλλες εξαρτημένες από αυτές. Ο συντονισμός και η πειθαρχία τώρα όλων των συμμετεχόντων στο τραπεζικό σύστημα, επιτυγχάνεται κυρίως με τις προϋποθέσεις που υπάρχουν για την ίδρυση μίας εμπορικής τράπεζας, οι οποίες είναι στην Ευρώπη οι εξής: (α) Ελάχιστο μετοχικό κεφάλαιο 5 εκατ. € (β) Τραπεζίτες στο διοικητικό συμβούλιο (γ) Ελάχιστα

Η καινούργια τράπεζα αγοράζει πορτογαλικά ομόλογα, διαθέτοντας όλο το κατατεθειμένο κεφάλαιο της –άρα συνολικά ομόλογα αξίας 5.000.000 €, τα οποία της αποδίδουν τόκο ύψους 4% ετησίως. Με τα ομόλογα αυτά ως εγγύηση, λαμβάνει από την ΕΚΤ ένα δάνειο ύψους 5.000.000 €, με βασικό επιτόκιο ίσο με το μηδέν – το οποίο κατατίθεται στο δικό της λογαριασμό στην ΕΚΤ. Εν προκειμένω δημιουργούνται τα πρώτα χρήματα από το πουθενά, τα 5 εκ. € δηλαδή, μέσω της ΕΚΤ. Περαιτέρω, με το ελάχιστο αποθεματικό ύψους 1% που απαιτεί σήμερα η ΕΚΤ, η τράπεζα μας επιτρέπεται να διαχειριστεί το εκατονταπλάσιο των καταθέσεων

της στην ΕΚΤ – άρα 500.000.000 €. Ως εκ τούτου θα ήταν σε θέση να

δανείσει 500.000.000 € σε κάποιον πελάτη της, με επιτόκιο υποθετικά 3%, οπότε από τα νέα χρήματα 5.000.000 € που δημιούργησε μέσω

της ΕΚΤ από το πουθενά, θα

δημιουργούσε επί πλέον

500.000.000 € από το πουθενά και συνολικά 505.000.000 €. Εν τούτοις

δεν ισχύει κάτι τέτοιο, αφού ο

οργανισμός εποπτείας των

τραπεζών δεν επιτρέπει ένα τόσο

μεγάλο ρίσκο, επειδή εάν ο πελάτης

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 |

αυτός αδυνατούσε να πληρώσει το

δάνειο του, η τράπεζα θα

χρεοκοπούσε αμέσως. Επομένως η

τράπεζα μας είναι υποχρεωμένη να

βρει όσο το δυνατόν περισσότερες

επιχειρήσεις ή νοικοκυριά για να

δανείσει (=διασπορά ρίσκου) – κάτι

που δεν είναι καθόλου εύκολο όταν

είναι καινούργια, κυρίως λόγω του

ότι δεν την εμπιστεύονται οι δυνητικοί πελάτες της (reputation).

Εκτός αυτού πρέπει να τηρήσει τους

κανόνες της αναλογίας των ιδίων

κεφαλαίων προς τα ξένα, οι οποίοι υπαγορεύονται από τη συνθήκη της

Βασιλείας – την πέμπτη δηλαδή προϋπόθεση που αναφέραμε.

Ηλεκτρονική Εφημερίδα | Σελίδα 3

Με βάση τους κανόνες αυτούς που

θα ισχύουν από το 2019, τα ίδια

κεφάλαια της πρέπει να είναι τουλάχιστον 7% σε σχέση με τα πάγια της – με τα 505.000.000 δηλαδή του παραδείγματος μας. Τα πάγια αυτά σταθμίζονται επί πλέον

με κριτήριο το ρίσκο τους, οπότε μπορεί να είναι σημαντικά χαμηλότερα – στην υποθετική

περίπτωση που τα δάνεια της τράπεζας μας έχουν δοθεί σε πολλές μικρές και υγιείς επιχειρήσεις ή νοικοκυριά σε σταθερές χώρες (ασφαλώς όχι στην Ελλάδα). Εάν θεωρήσουμε τώρα πως το σταθμισμένο ρίσκο είναι 100% (όπως στα ενυπόθηκα δάνεια χαμηλής εξασφάλισης των Η.Π.Α.

που όμως αξιολογούνταν με ΑΑΑ, άρα με ελάχιστο ρίσκο μειώνοντας

ως εκ τούτου τις ανάγκες ιδίων

κεφαλαίων των τραπεζών και διευκολύνοντας τη μεγάλη

τραπεζική απάτη που προκάλεσε

την κρίση του 2008) τότε η τράπεζα

μας θα χρειαστεί ίδια κεφάλαια 7%

για τα 500.000.000 € που έχει

δανείσει (τα 5.000.000 € για την

αγορά ομολόγων της Πορτογαλίας

έχουν μηδενικό σταθμισμένο ρίσκο)

– άρα 35.000.000 €. Επειδή τώρα έχει

μόνο 5.000.000 €, (α) είτε θα πρέπει

να δανείζει λιγότερα – περί τα

70.000.000 € με 100% σταθμισμένο

ρίσκο για να καλύπτουν τα 5.000.000

€ το 7%, ή περισσότερα με

μικρότερο ρίσκο, (β) είτε να βρει νέους μετόχους για να αυξήσει τα ίδια κεφάλαια της κατά 30.000.000 €, εκδίδοντας νέες μετοχές, κάτι που δεν είναι εύκολο για μία καινούργια τράπεζα, όσο για μία παλαιότερη. Υποθετικά ξανά η τράπεζα μας καταφέρνει να υπερβεί τα προβλήματα της εμπιστοσύνης και να βρει τα 30.000.000 € νέα κεφάλαια που τις χρειάζονται – οπότε να δώσει δάνεια ύψους 500.000.000 €, θεωρητικά με επιτόκιο 3%. Εγγράφει επομένως στους λογαριασμούς των πελατών της συνολικά τα 500.000.000 € – όπου το 1% των τόκων το διατηρεί για τυχόν απώλειες (επισφάλειες), το άλλο 1% το προσφέρει στους καταθέτες της για την τοποθέτηση των χρημάτων τους (οι καταθέσεις χρειάζονται για λόγους που έχουμε εξηγήσει στην ανάλυση μας «Η τραπεζική παγίδα», καθώς επίσης στο τέλος του κειμένου) και το τελευταίο 1% παραμένει ως λειτουργικό κέρδος της. Ως εκ τούτου η τράπεζα μας κερδίζει ετήσια από τους τόκους 5.000.000 €, επί πλέον στα 200.000 € που εισπράττει από τους τόκους 4% των πορτογαλικών ομολόγων. Εν τούτοις, οι πελάτες δεν αφήνουν τα χρήματα που δανείσθηκαν στο λογαριασμό τους στην τράπεζα μας, αλλά τα χρησιμοποιούν για να πληρώσουν τους προμηθευτές τους ή οτιδήποτε άλλο, εμβάζοντας τα χρήματα σε μία άλλη τράπεζα (εάν οι προμηθευτές είχαν λογαριασμό στην τράπεζα μας, δεν θα υπήρχε πρόβλημα). Τότε η τράπεζα μας αντιμετωπίζει πρόβλημα, επειδή τα εμβάσματα μεταξύ διαφορετικών τραπεζών διακανονίζονται μέσω των λογαριασμών τους στην κεντρική τράπεζα – λόγω του ότι οι τράπεζες δεν είναι υποχρεωμένες από το σύστημα, όπως όλοι εμείς οι θνητοί, να αποδέχονται λογιστικά χρήματα μίας άλλης τράπεζας και φυσικά δεν το κάνουν. Με απλά λόγια, οι τράπεζες δέχονται μόνο κεντρικά χρήματα για την πληρωμή τους, δηλαδή είτε μετρητά, είτε καταθέσεις στην κεντρική τράπεζα που είναι εγγυημένες από την ίδια όπως τα μετρητά, ενώ μετατρέπονται αμέσως σε μετρητά. Εάν λοιπόν οι πελάτες της τράπεζας μας εμβάσουν σε άλλες τράπεζες τα 500.000.000 € που τους δανείσαμε, τότε θα έπρεπε να πληρώσουμε 500.000.000 €, ενώ έχουμε μόνο 5.000.000 € στο λογαριασμό μας στην κεντρική. Επομένως, (α) είτε θα

πρέπει να δηλώσουμε αδυναμία

πληρωμής, επειδή δεν είμαστε σε

θέση να εμβάσουμε τα 495.000.000 € που δημιουργήσαμε από το πουθενά, (β) είτε να απευθυνθούμε

στις χρηματαγορές για να

δανεισθούμε το ποσόν – κάτι που

είναι μεν απλό για μία τράπεζα με καλό όνομα και σε καλές εποχές, αλλά πολύ δύσκολο για μία

καινούργια, πόσο μάλλον σε κακές εποχές. Σε καλές εποχές τώρα, μία

τράπεζα με καλό όνομα μπορεί να

δανειστεί από άλλες χρήματα χωρίς εγγύηση, με ένα χαμηλό επιτόκιο επί του βασικού – οπότε οι χρηματαγορές αποτελούν ένα σημαντικό εργαλείο, με το οποίο οι τράπεζες εξασφαλίζουν τη σωστή λειτουργία του μοντέλου της δημιουργίας χρημάτων από το πουθενά (το 2008 οι χρηματαγορές είχαν παγώσει, με τα γνωστά καταστροφικά αποτελέσματα για ολόκληρη την οικονομία – η οποία θα είχε καταρρεύσει εάν δεν επενέβαιναν οι κεντρικές ως δανειστές ύστατης ανάγκης). Εν τούτοις, για μία μικρή και καινούργια τράπεζα αποτελεί ένα σχεδόν ανυπέρβλητο εμπόδιο, αφού κανένας δεν την εμπιστεύεται, οι άλλες τράπεζες δεν θέλουν νέους ανταγωνιστές κ ο κ. Εκτός αυτού, ένα δεύτερο μειονέκτημα μίας μικρής τράπεζας είναι το ότι, δεν έχει αρκετούς πελάτες που να διατηρούν λογαριασμό στην ίδια – με αποτέλεσμα οι δανειολήπτες της να πρέπει να εμβάζουν τα χρήματα που τους παρέχει σε άλλες τράπεζες. Αντίθετα, στις μεγάλες τράπεζες τα εμβάσματα που εισρέουν από τις άλλες είναι περίπου ίδια, με αυτά που εκρέουν – οπότε στο τέλος της ημέρας, όπου διακανονίζονται πάντοτε οι συναλλαγές μεταξύ των τραπεζών, δεν απαιτούνται, εάν, μεγάλα ποσά, οπότε δεν έχουν ανάγκη να απευθυνθούν στις χρηματαγορές. Εδώ ακριβώς υπεισέρχεται το θέμα των καταθέσεων – υπενθυμίζοντας το στο τέλος του κειμένου (*). Τέλος, υποθετικά η τράπεζα μας καταφέρνει να δανειστεί από τις χρηματαγορές με επιτόκιο 0,5% αφού το βασικό είναι μηδενικό (ήταν το 2018). Στα πλαίσια αυτά, ο

Εβδομαδιαία

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 |

ισολογισμός της στο τέλος του έτους

θα ήταν ο εξής: (α) Για τα 5.000.000 €

ομόλογα που είχε αγοράσει με

επιτόκιο 4% θα εισέπραττε 200.000 €, (β) Για τα 500.000.000 € που δάνεισε

με 3%, το 1% θα το κρατούσε ως

αποθεματικό για τις επισφάλειες, το

1% θα το έδινε τόκο στους καταθέτες

της και το 0,5% ως τόκο στις

χρηματαγορές, οπότε θα δαπανούσε

συνολικά 12.500.000 €, (γ) Το 0,5%

θα παρέμενε στην ίδια ως κέρδος –

άρα 2.500.000 €. Ως εκ τούτου το

ετήσιο μικτό κέρδος της θα ήταν

2.700.000 € επί ιδίων κεφαλαίων

35.000.000 € – άρα 8%. Εάν βέβαια

είχε 50.000.000 € καταθέσεις ή ήταν

μεγάλη, δεν θα χρειαζόταν να

πληρώσει 0,5% ή 2.500.000 € στις χρηματαγορές – οπότε το κέρδος της

θα ήταν 5.200.000 € ή 15% επί του

κεφαλαίου (επιφυλασσόμενοι

πάντοτε για τυχόν αριθμητικά και συνειρμικά λάθη μας).

Ηλεκτρονική Εφημερίδα | Σελίδα 4

δεν τις χρειάζονται ούτε για τα πάγια που αγοράζουν, όπως είναι τα ομόλογα του δημοσίου, από τα οποία κερδίζουν διπλά, αφού τα χρησιμοποιούν αφενός μεν για την κάλυψη των εγγυητικών ποσών στην ΕΚΤ (1 € για κάθε 100 € δάνειο), αφετέρου για να εισπράττουν τόκους (κάτι που έχει απαγορευθεί επίσης στις ελληνικές τράπεζες). Η αιτία είναι πως, παρά το ότι για το συνολικό χρηματοπιστωτικό σύστημα μίας χώρας δεν έχει κανένα νόημα σε ποια τράπεζα καταθέτει κανείς τα χρήματα του, για την εκάστοτε είναι πολύ σημαντικό – όχι όμως για την παροχή δανείων, αλλά για τις μεταξύ τους συναλλαγές. Για παράδειγμα, όταν αποσύρονται σε μεγάλο βαθμό οι καταθέσεις από την Πειραιώς, οδηγούμενες στην Εθνική, επειδή ίσως οι αποταμιευτές ή οι δανειολήπτες που διατηρούν τα χρήματα τους στους λογαριασμούς τους χάνουν την εμπιστοσύνη τους στην Πειραιώς, τότε η Πειραιώς αντιμετωπίζει μεγάλα προβλήματα.

εκκαθαρίσεις (Clearing system), οι οποίες γίνονται στο τέλος της ημέρας. Για παράδειγμα, οι πελάτες της Πειραιώς εμβάζουν χρήματα στην Εθνική για να πληρωθεί κάποιος προμηθευτής τους που διατηρεί εκεί το λογαριασμό του –ενώ το ίδιο συμβαίνει με τους πελάτες της Εθνικής. Στο τέλος της ημέρας λοιπόν, εκκαθαρίζονται οι συναλλαγές αυτές, με αποτέλεσμα

εάν η Εθνική είχε μεγαλύτερες εισροές εμβασμάτων από την

Ολοκληρώνοντας, όπως φαίνεται

από την ανάλυση η δημιουργία χρημάτων από το πουθενά δεν αμφισβητείται με την αιτιολογία του συνδρομητή μας – πόσο μάλλον όταν σχετικά πρόσφατα έχει επιβεβαιωθεί επίσημα από την Τράπεζα της Αγγλίας). Εκτός αυτού από το παραπάνω παράδειγμα

όσον αφορά το πρώτο και στις κοινωνίες όσον αφορά το δεύτερο –λόγω της οποίας αργά αλλά σταθερά

τίθενται οι βάσεις για τη μονοπώληση των χρηματαγορών

από τις πολύ μεγάλες τράπεζες, οι οποίες τότε θα μετατραπούν στους πραγματικούς κυριάρχους του σύμπαντος. *Υπενθύμιση: “Εύλογα αναρωτιέται κανείς, ειδικά εάν είναι τραπεζικός υπάλληλος, γιατί οι τράπεζες αναζητούν καταθέσεις, αφού δεν απαιτούνται για την παροχή δανείων, από τα οποία άλλωστε ζουν. Πόσο μάλλον όταν

Αυτό οφείλεται στο ότι, η Πειραιώς πρέπει να εμβάσει τα χρήματα στην Εθνική (ή να τα δώσει σε μετρητά στους καταθέτες, τα οποία όμως δεν δημιουργεί η ίδια από το πουθενά, αλλά τα «αγοράζει» από την ΕΚΤ), επειδή τα χρέη μεταξύ των τραπεζών δεν πληρώνονται με την απλή εγγραφή του ποσού σε κάποιον λογαριασμό. Με απλά λόγια, οι συναλλαγές των τραπεζών μεταξύ τους δεν διενεργούνται με χρήματα

που δημιουργούνται από το πουθενά – αλλά με τα εγγυητικά κεφάλαια που η κάθε τράπεζα διατηρεί στην ΕΚΤ, στα οποία συμπεριλαμβάνονται οι καταθέσεις των πελατών της. Συνεχίζοντας, οι λογαριασμοί που διατηρούν οι εμπορικές τράπεζες στην ΕΚΤ εξυπηρετούν τις μεταξύ τους

Πειραιώς από ότι εκροές προς την Πειραιώς, τότε να πρέπει η Πειραιώς να πληρώσει τη διαφορά στην Εθνική. Όσο περισσότερα χρήματα όμως οδηγούνται από την Πειραιώς στην Εθνική, τόσο μεγαλύτερες κεφαλαιακές ρεζέρβες χρειάζεται να έχει η Πειραιώς στην ΕΚΤ και τόσο λιγότερες η Εθνική – γεγονός που σημαίνει ότι, η Πειραιώς έχει ανάγκη υψηλότερων καταθέσεων εκ μέρους των πελατών της, συγκριτικά με την Εθνική. Όταν βέβαια και οι δύο συναλλασσόμενοι, πελάτες και προμηθευτές, διατηρούν το λογαριασμό τους στην ίδια τράπεζα, τότε δεν υπάρχει κανένα πρόβλημα, αφού διενεργούνται απλά συμψηφιστικές εγγραφές μεταξύ τους. Η απώλεια τώρα των καταθέσεων από μία τράπεζα, την υποχρεώνει να συμπληρώσει τις ρεζέρβες της στην κεντρική με άλλο τρόπο – είτε πουλώντας στοιχεία του ενεργητικού της, είτε δανειζόμενη από την κεντρική, είτε από τις άλλες τράπεζες. Κάτι τέτοιο όμως κοστίζει, αφού είναι αναγκασμένη να πληρώνει τόκους –επομένως, λειτουργεί αρνητικά ως προς την κερδοφορία της, οπότε το αποφεύγει.

Εβδομαδιαία

Φαίνεται καθαρά

η ισχύς των μεγάλων

και ιδίως των πολύ μεγάλων τραπεζών (too big to fail), απέναντι στις μικρές

Σ/Κ

Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 6

ΤΕΧΝΗΤΗ ΝΟΗΜΟΣΥΝΗ

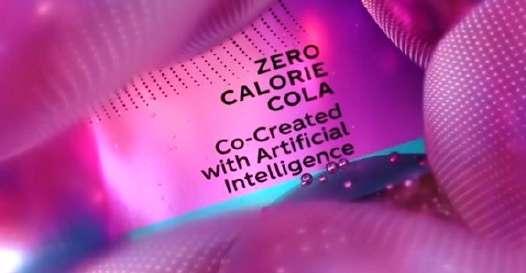

Όπως αναφέρεται σε άρθρο του CNN η εταιρεία προσδιόρισε τις γεύσεις που συνδέουν οι άνθρωποι με το μέλλον και στη συνέχεια, χρησιμοποίησε την τεχνητή νοημοσύνη για να καταλήξει στον συνδυασμό τους με την κλασσική γεύση της Coca Cola. Η συσκευασία της νέας έκδοσης είναι δημιούργημα της ΑΙ και παραπέμπει σε μια αισθητική Y2K (μιλλένιουμ) με λογότυπο με pixel σε ροζ και μπλε χρώμα, ενώ στο αλουμινένιο κουτάκι αναφέρεται η χρήση της ΑΙ με τη φράση «Co-Created with AI».

Ασυνήθιστες γεύσεις σε περιορισμένες εκδόσεις λανσάρει τον τελευταίο ενάμιση χρόνο η Coca Cola στις οποίες και δίνει εξίσου ασυνήθιστα και συχνά φουτουριστικά ονόματα αλλά για πρώτη φορά χρησιμοποιεί τη τεχνητή νοημοσύνη (AI), καθώς η νέα έκδοση με την ονομασία Y3000 έχει τη γεύση του μέλλοντος, παραπέμποντας στο έτος 3000. Σύμφωνα με το άρθρο του newmoney.gr

πως όλες οι εκδόσεις της σειράς

Creations και η καινούργια

Coca Cola Y3000 έχει σχεδιαστεί

για να έχει γεύση κυρίως Coca Cola, αλλά και με κάτι άλλο, με μια επιπλέον νότα την οποία επέλεξε

με τη χρήση τεχνητής νοημοσύνης.

Ο

Επιπλέον, όπως και οι άλλες εκδόσεις της σειράς Creations, η Y3000 συνδυάζει την πραγματική ζωή με διαδικτυακές εμπειρίες και ι καταναλωτές θα μπορούν σκανάροντας τον κωδικό QR της συσκευασίας να δημιουργήσουν (με τη χρήση ΑΙ) τις δικές τους εικόνες για το πώς θα είναι το μέλλον σε 977 χρόνια, δηλαδή το 3000.

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 |

Ηλεκτρονική Εφημερίδα | Σελίδα 7

online games και τώρα το μέλλον, η Oana Vlad, διευθύντρια παγκόσμιας στρατηγικής στην Coca Cola έχει δηλώσει ότι «ποτέ δεν θα δώσουμε μια ξεκάθαρη απάντηση σε αυτή την ερώτηση». Ωστόσο, διευκρίνισε ότι «το προφίλ γεύσης είναι πάντα 85% με 90% κόκα κόλα. Το υπόλοιπο 10% με 15% είναι η ανατροπή με κάτι απροσδόκητο». Η εταιρεία δεν σκοπεύει να εντάξει στις βασικές γραμμές παραγωγής της αυτές τις ειδικές εκδόσεις με τις ασυνήθιστες γεύσεις και όπως έχει δηλώσει ο CEO της εταιρείας James Quincey

Το λανσάρισμα της καινούργιας έκδοσης περιλαμβάνει και μια περιορισμένη capsule γκαρνταρόμπα (capsule wardrobe) που δημιουργήθηκε σε συνεργασία με την μάρκα streetwear Ambush. Η Y3000 διατίθεται στις αγορές

των ΗΠΑ και Καναδά για περιορισμένο χρονικό διάστημα, στην τιμή της… πατροπαράδοτης Coca -Cola και σε δύο εκδόσεις με και χωρίς ζάχαρη.

«Δοκιμάζουμε τα όρια… αυτό αφορά τη δέσμευσή μας στους καταναλωτές». Όσο για τους λόγους αυτών των δοκιμών το CNN αναφέρει ότι έχουν να κάνουν με την προσπάθεια της εταιρείας που διαθέτει ένα προϊόν με ιστορία ενός αιώνα να διατηρήσει τη «σύνδεσή» της με τους νεότερους καταναλωτές. Ιδιαίτερα τα τελευταία χρόνια που οι καταναλωτές είναι περισσότερο ευαισθητοποιημένοι σε θέματα υγιεινής διατροφής και περιορίζουν την κατανάλωση αναψυκτικών και ζάχαρης.

Η Coca-Cola ξεκίνησε τους πειραματισμούς με γεύσεις σε περιορισμένες εκδόσεις μέσω της σειράς – πλατφόρμας Creations. Μέχρι τώρα έχει παρουσιάσει την Coca-Cola Ultimate, που παρέπεμπε στον χώρο των gamers και είχε δημιουργηθεί σε συνεργασία με την Riot Games, του διαδικτυακού παιχνιδιού League of Legends, τη Starlight που παρέπεμπε στο Διάστημα, τη Dreamworld που παρέπεμπε στα όνειρα και τη Byte που παρέπεμπε στα pixel. Όσο για τη γεύση που έχει το Διάστημα, τα όνειρα,

Εβδομαδιαία

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα |

Νικολόπουλου

Ελλάδος

Μετά το 45% Κασσελάκη ΣΥΡΙΖΑ και ΜΗΤΣΟΤΑΚΗΣ-ΠΑΣΟΚ γίνονται ένα και μετατρέπονται απολύτως σε ίδιο κόμμα.

σημειώσουμε δυο γραμμές για τα ΕΘΝΙΚΑ

σε διαπραγμάτευση ο περιλάλητος ΧΑΡΒΑΝΤΙΑΝΟΣ ΠΡΩΘΥΠΟΥΡΓΟΣ μας! Διπλωματικά επιζήμια αποδεικνύεται και καταγγέλλεται η συνάντηση Μητσοτάκη - Ερντογάν… Το Μαξίμου ακούει; Δείτε τι αποκαλύπτει ο καθηγητής Ιωάννης Μάζης στο Kontra Channel: https://rb.gy/vwc26 Δυστυχώς όπως έγραψε ο Τουρκικός Τύπος πίσω από τη πλάτη του Ελληνικού λαού και της Βουλής, ο ΠΑΣΟΚΟΣ Γεραπετρίτης είχε μυστικές συναντήσεις με τον Τούρκο Υπουργό Εξωτερικών κ. Χακάν Φιντάν. Η μυστική διπλωματία χωρίς διπλωμάτες είναι εθνικό φάουλ! Τι συμφώνησαν στις μυστικές συναντήσεις; Πόσες έγιναν;

Ο Μητσοτάκης εκπαίδευσε τον λαό να σκέφτεται, να κρίνει και να ψηφίζει έτσι. Μητσοτάκης, Κασσελάκης, Ανδρουλάκης… Κύλησε ο τέντζζερης και βρήκε το καπάκι! Έναν άλλο πρωθυπουργό, πλήρως μεταλλαγμένο, είδαν οι πολίτες στη ΔΕΘ. Με αυστηρό προφίλ, γεμάτος αλαζονεία, άρχισε το κήρυγμα στους πολίτες, δείχνοντας τους με το δάκτυλο. Αλλά πριν σχολιάσουμε τα της ΔΕΘ, ας

Woke ατζέντα, πράσινη γραφειοκρατία, επιδόματα, παγκοσμιοποίηση και φιλομεταναστευτικη

πολιτική.

Γιατί ο Μητσοτάκης έβαλε τον ΕΘΝΟΜΗΔΕΝΙΣΤΗ και άσχετο να κάνει τέτοιας μορφής ανομολόγητες υποχωρήσεις με το μεγαλύτερο μούτρο της ΜΙΤ; Γιατί; Μήπως έχουμε ΙΧ εξωτερική πολιτική της TERNA ή μήπως του ΓΑΠ ή μήπως του ΣΗΜΙΤΗ; Συμφωνήθηκε αποστρατικοποίηση των νησιών και συνεκμετάλλευση στο Αιγαίο; Μήπως το σχέδιο Ανάν θα μοιάζει με ευκαιρία μπροστά σε ότι συζητούν για την Κύπρο; Υπάρχουν οι Τούρκοι δημοσιογράφοι και μαθαίνουμε τις προδοσίες. Οι Έλληνες δημοσιογράφοι μούγκα! Δυστυχώς αλλά από τους Τούρκους δημοσιογράφους μάθαμε προ ολίγου καιρού για την συμφωνία στη συνάντηση του Βερολίνου που ακόμα περιμένουμε τα πρακτικά... Στη Νέα Υόρκη ο Μητσοτάκης μήπως συμφώνησε να παραδώσει στην Τουρκία την κυριαρχία μας στο Αιγαίο και δέχτηκε να υπογράψει την ΜΟΙΡΑΣΙΑ του; Ποιος θα μας απαντήσει; Δείτε το βίντεο: https://fb.watch/n6slUtGshX/ Εμείς, Ελλαδίτες και Κυπραίοι, ολόκληρος ο Ελληνισμός απανταχού της γης πρέπει μια νέα προδοτική συμφωνία να την αποτρέψουμε εάν έχει ένα παρόμοιο περιεχόμενο. Σε αυτή την προσπάθεια πρέπει όλοι μας να στρατευθούμε. Το χρωστούμε στους νεκρούς ήρωες μας, στα παιδιά μας, στις επόμενες γενιές, στην πατρίδα μας. Με το σημερινό μας άρθρο μας θέλουμε να σχολιάσουμε και να υπογραμμίσουμε και κάποιες φράσεις του Πρωθυπουργού από την ΔΕΘ. Κάηκε είπε όχι όλη η Ελλάδα. Μόνον η Δαδιά !!! Αλλά μην ανησυχούμε θα τα φτιάξει όλα είπε. Γιατί όμως δεν τα έφτιαξε πριν στα 4 χρόνια που είναι Πρωθυπουργός, αυτά που θα φτιάξει τώρα; Κουβέντα δεν είπε. Για το τι δεν έγινε μετά τον Ιανό επίσης τσιμουδιά. Για το τι αντιμετωπίζουν σήμερα οι κάτοικοι των πληγεισών περιοχών και πάλι ούτε κουβέντα. Είπε μόνον ψέματα όπως ότι αποκατέστησε το οδικό δίκτυο του Πηλίου. Εκείνο πάντως που φάνηκε είναι πως βρήκε ευκαιρία να

μάλιστα ανεξάρτητα του αν είναι αναγκαία. Ναι, ο πρωθυπουργός από το βήμα της ΔΕΘ ανακοίνωσε ότι η ασφάλιση για μεσαίες και μεγάλες επιχειρήσεις πρέπει να καταστεί άμεσα υποχρεωτική, ενώ σειρά θα πάρει και η υποχρεωτική ασφάλιση για όλες τις κατοικίες. Εκτός όμως από τα ψέματα υπάρχουν και οι ξεροκέφαλες αλήθειες. Αλήθεια είναι ότι μόλις πρόσφατα έδωσε τις αποζημιώσεις του Ιανού… Αλήθεια είναι πως χορτάσαμε μόνον ενθουσιώδη χειροκροτήματα από τους ημέτερους βολεμένους και πως είναι άριστη η επικοινωνιακή πολιτική που είναι πληρωμένη αδρά από εμάς στον ξένο σύμβουλο και… ακολουθούν όπως μας είπε Ολλανδοί ειδικοί! Τουτέστιν, με βάση τα λεγόμενα του, δεν φταίει ο ίδιος που δεν έκανε τα έργα μετά τον Ιανό, αλλά οι «ανίκανοι» Έλληνες καθηγητές, τεχνικοί κτλ. Αθώος δηλαδή είναι ο ίδιος και οι συν αυτώ που δεν έκαναν τα απαιτούμενα φράγματα, αναχώματα, καθαρισμούς κτλ. Από επικοινωνία είπαμε σκίζει. Αλλά για το τι αντιμετωπίζουν σήμερα οι κάτοικοι των πληγεισών περιοχών δεν ακούστηκε ούτε κουβέντα. Δυστυχώς είπε ψέματα ακόμα και για το ότι αποκατέστησε το οδικό δίκτυο του Πηλίου… Επιβεβαίωσε όμως ο Κυριάκος Μητσοτάκης την πρόθεση της κυβέρνησης του για θέσπιση νέου φόρου με πρόσχημα τις φυσικές καταστροφές, όπως είχε προαναγγείλει ο ΠΡΑΣΙΝΟΣ κ. Αλέξης Πατέλης. Ο Κυριάκος Μητσοτάκης από την ΔΕΘ μας κούνησε για μια ακόμη φορά το δάχτυλο για ατομική ευθύνη όλων των Ελλήνων, καθώς, όπως είπε, «οι πολίτες πρέπει να γίνουμε μέτοχοι της δημόσιας ευθύνης». Η κυβέρνηση, και δυστυχώς για τον λαό που μόλις χθες ψήφισε, διαχέει όπως πάντα μέσω των γνωστών μέσων, προθέσεις επιπρόσθετης φορολόγησης, περικοπής επιδομάτων και ποιος να ξέρει τι άλλο, λόγω των καταστροφών.

Πρωτίστως, όμως, με βάση το σκεπτικό του πρωθυπουργού οι πολίτες ευθύνονται για τους 17 νεκρούς που θρηνεί η χώρα. Ο Κυριάκος Μητσοτάκης έχει βαλθεί να στείλει στο… φρενοκομείο τους πολίτες! Εμπνεύστηκε και ίδρυσε το περίφημο «επιτελικό κράτος» με διευρυμένες εξουσίες στο πρωθυπουργικό επιτελείο με τους τρεις παντοδύναμους υπουργούς Επικρατείας και τα στελέχη

ομοσπονδία

που καταστρατηγεί τα ανθρώπινα

δικαιώματα και αποτελεί σίγουρη

συνταγή για καταστροφή της

Κυπριακής Δημοκρατίας και του Κυπριακού Ελληνισμού;

ε μια ελεύθερη μετάφραση

ο λαός φταίει τόσο για την

κακοκαιρία Daniel όσο και για τις συνακόλουθες καταστροφές!

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 10

αρχές της Χριστιανοδημοκρατίας και της πατριωτικής λαϊκής δεξιάς της παράταξης του Κωνσταντίνου Καραμανλή, ο αριβίστας Πρωθυπουργός που άλλαξε τους κανόνες του πολιτικού παιχνιδιού βρήκε ομότεχνο και ομοϊδεάτη που παίζει με τα ίδια μέσα και χρησιμοποιεί τους ίδιους τρόπους και τα ίδια «κόλπα». Δεν άλλαξε ο λαός πιστεύω!

του γραφείου του, αλλά δημιούργησε και το μεγαλύτερο υπουργικό συμβούλιο της Ευρώπης με 62 υπουργούς και υφυπουργούς. Ένα υπουργικό συμβούλιο που λειτουργεί ως ομάδα διεκπεραιωτών των αποφάσεων του Μαξίμου και ως «αλεξικέραυνο» στην οργή των πολιτών, κάθε φορά που μια άνωθεν πολιτική απόφαση «πέφτει στα βράχια» ή καταλήγει σε εθνική καταστροφή. Για δε τη συνοχή δε του κυβερνητικού σχήματος ούτε λόγος.

Και η δεύτερη κυβερνητική θητεία θυμίζει το «ντίλι ντίλι, που ήρθε και ο ποντικός και πήρε το φυτίλι μέσα από το καντήλι». «Έφυγε ο Βαρβιτσιώτης και ήρθε ο Χρ. Στυλιανίδης, που τον «έκραξε» ο Κικίλιας, που τον κυνηγά ο Δένδιας…» και πάει λέγοντας. Μπροστά σ’ αυτή την κατάσταση τον κώδωνα του κινδύνου κρούει ο διευθυντής της «Καθημερινής», Αλέξης Παπαχελάς με ένα συγκλονιστικό άρθρο με το οποίο εγκαλεί και τον ίδιο τον πρωθυπουργό που θεωρεί ότι το ποσοστό που πήρε στις πρόσφατες εκλογές, ήταν το ελευθέρας για να διορίσει οποιονδήποτε ανίκανο και ελαφρύ σε θέσεις ευθύνης. Ο Παπαχελάς επιτίθεται και σε όλο το θίασο υπουργών, βουλευτών, περιφερειαρχών και δήμαρχων, οι οποίοι είναι καλοί για τα πανηγύρια, αλλά ανίκανοι, όταν γίνεται η στραβή. Το άρθρο είναι πραγματικά ένας συναγερμός. Ο διευθυντής της ΜΗΤΣΟΤΑΚΙΚΗΣ Καθημερινής δεν χαρίζεται και σε όσους τοποθετούν σε θέσεις ευθύνης πρόσωπα με γνώμονα τις σέλφι και τα πανηγύρια Φωτογραφίζοντας καθαρά τον πρωθυπουργό του τικ τοκ και των σέλφι.. Επικοινωνιακά φάουλ και αστοχίες κυβερνητικών, μια αίσθηση αποδιοργάνωσης που, όπως παραδέχονται γαλάζια στελέχη, αποπνέεται προς τους πολίτες και, πρωτίστως, τα γεγονότα στο επίπεδο της αντιμετώπισης των φυσικών καταστροφών βαραίνουν όλο και περισσότερο το κλίμα στη ΝΔ. Τέλος, μετά το 45% Κασσελάκη... ΣΥΡΙΖΑ και ΜΗΤΣΟΤΑΚΗΣ-ΠΑΣΟΚ γίνονται ένα και μετατρέπονται απολύτως στο ίδιο κόμμα. Woke ατζέντα, πράσινη γραφειοκρατία, επιδόματα και φιλομεταναστευτικη πολιτική. Βρήκε το ταίρι του ο Μητσοτάκης… Ο χωρίς αξίες και σεβασμό απέναντι στις

Ο λαός δεν αντέχει άλλο να βλέπει την ΜΗΤΣΟΤΑΚΗΣ ΑΕ να σκορπίζει πόνο και ανέχεια για χάρη των υπερκερδών και αντέδρασε αλλόκοτα μιμούμενος την συστημική πολιτική τάξη. Με τη μαζική συμμετοχή και την ψήφο του στο Κασσελάκη έστειλε τριπλό μήνυμα. Στις ομπρέλες και τις τρύπιες σαμπρέλες ότι η πλάκα τελείωσε! Στον Ανδρουλάκη ότι το ΚΙΝΑΛ όσο θα είναι ΤΣΟΝΤΑ της ΔΙΑΠΛΟΚΗΣ θα παραμένει ένα μικρό κόμμα για τα θελήματα! Στον ΜΗ ΑΓΑΠΗΤΟ μου Μητσοτάκη του διεμήνυσε ότι τώρα αρχίζει το πάρτυ! ΒΡΗΚΕ ΤΟΝ ΟΜΟΤΕΧΝΟ ΤΟΥ και ΟΜΟΙΔΕΑΤΗ

μισοί υπουργοί δεν μιλούν με

τους άλλους μισούς, οι καβγάδες

είναι καθημερινοί και η μετακύλιση ευθυνών από υπουργείο

σε υπουργείο μόνιμο φαινόμενο.

την φύση του λαού μας Θεέ μου;

ώς εμφύτεψαν

στο μυαλό των

νεοελλήνων

την βλακεία, την

ηλιθιότητα, την

απανθρωπιά, την

ασέβεια στο Θείο,

την εγκατάλειψη

της φιλοπατρίας;

Τον φιλοτομαρισμό! Πίστευα πώς

χειρότερος του Αλέξη Τσίπρα δεν θα

μπορούσε ποτέ να υπάρξει! Πίστευα

πως ο χειρότερος Πρωθυπουργός

από συστάσεως του ελληνικού

κράτους, ο Κυριάκος Μητσοτάκης, δεν θα μπορούσε ποτέ να έχει

διάδοχη πολιτική κατάσταση! Τελικά

δυστυχώς διαψεύστηκα, αφού αυτός

ο μεταλλαγμένος λαός «δεν έχει πάτο στο βαρέλι» της ηλιθιότητας, της αθλιότητας και του ωχαδερφισμού! Από το: σταύρωσον αυτόν, στα ωσαννά… Στα χρόνια διακυβέρνησης της χώρας μας από τον Κυριάκο Μητσοτάκη (2019-2023), ποτέ δεν είχε λοιδορηθεί από τον λαό μας, δεν είχε υβριστεί τόσο σκαιότατα, Πρωθυπουργός της χώρας για τα πολιτικά του εγκλήματα κατά της Πατρίδας και του λαού της! Πλήρης αποδοχή της ενδοτικής «Συμφωνίας των Πρεσπών», δημιουργία προϋποθέσεων Συμφωνίας με την Τουρκία για την συνεκμετάλλευση του ορυκτού μας πλούτου στο Αιγαίο Πέλαγος! Μερική αποστρατικοποίηση των νησιών μας, επειδή τάχατες «βρισκόμαστε στη σωστή πλευρά της ιστορίας»! Καρπαζοεισπράκτορας του Ρετζέπ Ταγίπ Ερντογάν, του Έντι Ράμα και του πολιτικού μορφώματος, κράτους των Σκοπίων! Σε αυτά τα τέσσερα χρόνια η Ελλάδα δεινοπάθησε από την κάκιστη διαχείριση της υγειονομικής κρίσης, μέσω της κατατρομοκράτησης και της στέρησης της ελευθερίας του λαού μας! Ο ελληνικός λαός εισέπραξε την απανθρωπιά και την ανικανότητα αυτής της κυβέρνησης μέσω ενός ανοχύρωτου Εθνικού Συστήματος Υγείας! Σε αυτά τα τέσσερα χρόνια η Ελλάδα κάηκε, πλημμύρησε, αναδεικνύοντας μέσω αυτών των ολέθριων καταστροφών την ανικανότητα και την επικινδυνότητα του «επιτελικού κράτους των αρίστων» του Κυριάκου Μητσοτάκη! Ακόμη και η Αττική Οδός έκλεισε με έναν απλό χιονιά λόγω της ανικανότητας της κυβέρνησης!

ε αυτά τα τέσσερα χρόνια η Ελλάδα έχει

μετατραπεί σε γκέτο παράνομης μετανάστευσης, που η κυβέρνηση πριμοδότησε και έκλεισε συμφωνίες με Μπαγκλαντές και Πακιστάν για εποχική εργασία χιλιάδων αλλόθρησκων, εχθρών της Ελλάδος, αφού όλοι αυτοί είναι σύμμαχοι και υπερασπιστές της Τουρκίας!

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 |

Σε αυτά τα τέσσερα χρόνια η Ελλάδα είναι η ακριβότερη

χώρα της Ευρώπης και μέρος του λαού της ζει με τα

επιδόματα! Εργασιακός Μεσαίωνας εγκαθιδρύθηκε σε αυτά

τα χρόνια στην Πατρίδα μας! Επιβλήθηκαν καθεστωτικά

πρόστιμα σε συνταξιούχους και χιλιάδες υγειονομικοί

βρέθηκαν σε αναστολή εργασίας, επειδή δεν πειθάρχησαν προς τις κυβερνητικές υποδείξεις! Έτσι στις εκλογές Μαΐου/Ιουνίου 2023, πολλοί περίμεναν την ανατροπή της

ΝΔ! Αλλά δυστυχώς, αυτός ο ευνουχισμένος λαός

προτίμησε κατά ποσοστό 48%, να εκφράσει την επαναστατικότητα και την οργή του διά της Αποχής! Και στο εναπομείναν 52%, το 40,5% να ψηφίσει τον «βιαστή» του! Δηλαδή, έδωσε το δικαίωμα στη νέα κυβέρνηση της ΝΔ, σε μόλις 70 ημέρες να «κάψει, να πλημμυρήσει, να καταστρέψει» την Ελλάδα! Όταν ήταν ακόμη νωπό το αίμα των αθώων θυμάτων στα Τέμπη! Δίνοντας την χαρά στον Τούρκο, ώστε να αισθανθεί κυρίαρχος της περιοχής, από τη στιγμή που αποθήκες πυρομαχικών του Στρατού μας βρέθηκαν απροστάτευτες και έγινε της «Αποκαλύψεως» λόγω της κρατικής ανεπάρκειας! Όταν ελικόπτερά μας… κολυμπούσαν στα λασπόνερα της κρατικής ανευθυνότητας! Και σαν να μην έφταναν όλα αυτά, στάλθηκε απροστάτευτη ελληνική στρατιωτική αποστολή στη Λιβύη για ανθρωπιστικούς λόγους, με αποτέλεσμα πέντε νεκρούς και αρκετούς τραυματίες! Σε μια εχθρική προς την Ελλάδα χώρα, απόλυτα ταυτισμένη με το καθεστώς Ερντογάν! Πώς λοιπόν να μην έχει ευθύνη αυτός ο λαός; Ένας λαός, ολοκληρωτικά ευνουχισμένος!

Ηλεκτρονική Εφημερίδα | Σελίδα 13

πρωτοστάτησε επί δεκαετίες στην προετοιμασία και την ολοκλήρωση της «Συμφωνίας των Πρεσπών» με τον επιτετραμμένο του Αμερικανό διπλωμάτη Μάθιου Νίμιτς! Ωστόσο, πριν τη μετάβαση Μητσοτάκη - Γεραπετρίτη η κ. Ντόρα Μπακογιάννη, προσπάθησε να μας πείσει πως τα λεχθέντα περί «υποχωρήσεων και παραχωρήσεων» αφορούσαν προσδοκίες των Τούρκων! Λέγοντας: «Πρόκειται για προσδοκώμενη κυριαρχία και κυριαρχικών δικαιωμάτων, που εμείς διεκδικούμε και διεκδικούν και οι Τούρκοι. Μιλάμε με άλλα λόγια, για τη διαχείριση μιας προσδοκίας…»!Αλλά η κ. Ντόρα Μπακογιάννη τα έκανε ακόμη πιο φανερά τα πράγματα, αυτής της ενδοτικής κυβερνητικής πολιτικής, αφού μας αποκάλυψε πως διεκδικεί και η Ελλάς από την Τουρκία! Μπορεί να μας αποκαλύψει τι ακριβώς αξιώνει από την Τουρκία η Ελλάς;

Δίνοντας ο λαός δικαίωμα στον Κυριάκο Μητσοτάκη να λέγει σε πρόσφατη τηλεοπτική του παρουσία: «Οποιαδήποτε συμφωνία με την Τουρκία μπορεί να συνεπάγεται και κάποιες υποχωρήσεις από κάποιες θέσεις, που μπορεί να είναι αφετηρία μιας διαπραγμάτευσης»! Υπερθεματίζοντας λίγες ημέρες μετά ο ΥΠΕΞ Γιώργος Γεραπετρίτης, μιλώντας ακόμη και για παραχωρήσεις! Έτσι είναι σίγουρο, πως με αυτά τα δεδομένα πραγματοποιήθηκαν οι συναντήσεις του κ. Γεραπετρίτη με τον ομόλογό του Τούρκο Χακάν Φιντάν, τόσο στην Τουρκία πριν λίγες ημέρες, όσο και στις 20 Σεπτεμβρίου στη Νέα Υόρκη, πριν από τη συνάντηση Μητσοτάκη – Ερντογάν στο πλαίσιο της παρουσίας τους στη Γενική Συνέλευση του ΟΗΕ! Του ΟΗΕ που

Βέβαια οι πρόσφατες εκλογές Μαΐου/Ιουνίου 2023 αποκάλυψαν και την γύμνια του ΣΥΡΙΖΑ! Του κόμματος που παραχώρησε τη Μακεδονία μας στους Σκοπιανούς! Όταν ο Πρόεδρος της Κοινοβουλευτικής (ισχνής) Ομάδας του ΣΥΡΙΖΑ Σωκράτης Φάμελλος από την πρόσφατη ΔΕΘ μίλησε και αναγνώρισε πως χρειάζεται η Ελλάδα, να θωρακιστεί απέναντι στα ακραία καιρικά φαινόμενα, να δημιουργήσει ισχυρή Πολιτεία… Μας είπε ακόμη πως ο ΣΥΡΙΖΑ ακολουθεί πάντα τη γραμμή της πατριωτικής ευθύνης και όχι της πατριδοκαπηλίας…

Ξέχασε ο κ. Σωκράτης Φάμελλος τι είχε δηλώσει τον Οκτώβριο του 2018, όντας Αν. Υπουργός Περιβάλλοντος, όταν λίγες ημέρες πριν είχε παραιτηθεί από ΥΠΕΞ της κυβερνήσεως Αλέξη Τσίπρα, ο Νίκος Κοτζιάς (πρωτεργάτης της ενδοτικής «Συμφωνίας των Πρεσπών»),

Εβδομαδιαία

λήθεια τα προηγούμενα χρόνια ζούσε σε άλλη χώρα

ο κ. Φάμελλος; Δεν ήταν

κυβέρνηση το κόμμα του;

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 |

επειδή στο Υπουργικό Συμβούλιο συγκρούστηκε μετωπικά

με τον τότε ΥΠΕΘΑ Πάνο Καμμένο; Θα του θυμίσουμε εμείς:

«Η Συμφωνία των Πρεσπών (12/6/2018) θα ολοκληρωθεί

παρά την παραίτηση Κοτζιά (17/10/2018)»! Το εκλογικό

αποτέλεσμα λοιπόν του Μαΐου/Ιουνίου 2023 – όσον αφορά

το ΣΥΡΙΖΑ – δεν παραξένεψε κανέναν, αφού αυτό το κόμμα εισέπραξε αυτό που του άξιζε! Το κόμμα της λεγόμενης ριζοσπαστικής αριστεράς, που προκήρυξε στις 27 Ιουνίου 2015 δημοψήφισμα για να αποφασίσει ο ελληνικός λαός, αν: «πρέπει να γίνει αποδεκτό το οικονομικό σχέδιο συμφωνίας των θεσμών (ΕΕ, ΕΚΤ, ΔΝΤ);». Δημοψήφισμα που διενεργήθηκε στις 5 Ιουλίου 2015 με αποτέλεσμα το ΟΧΙ κατά 61,31% του λαού μας και το οποίο μετέτρεψε σε

ΝΑΙ ο Πρωθυπουργός Αλέξης Τσίπρας στις 13 Ιουλίου 2015

στη Σύνοδο της ΕΕ, ξευτιλίζοντας τον εαυτό του, την

Πατρίδα μας και φέρνοντας το Γ΄ επώδυνο και επιβλαβές

Μνημόνιο ελληνικής χρεοκοπίας! Έτσι με τον Αλέξη Τσίπρα, η ριζοσπαστική αριστερά απώλεσε όλα τα κοινωνικά και φιλολαϊκά ηθικά πλεονεκτήματα, που διατηρούσε πριν κυβερνήσει!

Μετά την συντριβή του ΣΥΡΙΖΑ κατά την εκλογική αναμέτρηση Μαΐου/Ιουνίου 2023, ο Αλέξης Τσίπρας αποχώρησε από την προεδρεία του κόμματος και δημιούργησε πολιτικά συντρίμμια στο κόμμα της ριζοσπαστικής αριστεράς! Έδωσε τη δυνατότητα στα ξένα κέντρα αποφάσεων, να κάνουν ακόμη πιο δουλικό, ακόμη πιο υποτακτικό το κόμμα της Αξιωματικής Αντιπολίτευσης! «Φύτεψαν» ως υποψήφιο έναν άνθρωπό τους!

των ΗΠΑ, της Goldman Sachs! Άνθρωπο

των πολιτικών, γεωπολιτικών

Άνθρωπο παντελώς άγνωστο στο Πανελλήνιο και τον

οποίο το Σύστημα της ΝΤΠ της «επανεκκινήσεως», τον

ανέδειξε ως αριστερό πρότυπο μέσα από τα δουλικά Συστημικά ΜΜΕ σε δυο μόλις μήνες! Το Σύστημα που μετέτρεψε σε «βαρκάρη» του Στέφανου Κασσελάκη, έναν πρώην Α΄ ΓΕΕΘΑ, προκειμένου να προβάλλει την αριστεροσύνη του υποψηφίου από την μαρτυρική Μακρόνησο! Τι κι αν τρίζουν τα κόκκαλα όσων μαρτύρησαν εκεί!Ο στόχος πρέπει να επιτευχθεί! Και ο λαός μάσησε πάλι «ταραμά» και κουτόχορτο! Εσωκομματικές εκλογές στο ΣΥΡΙΖΑ Κυριακή 17 Σεπτεμβρίου 2023! Έτρεξαν 150 χιλιάδες «προοδευτικοί αριστεροί» (μπορεί και νεοδημοκράτες) να δώσουν, πληρώνοντας ένα δίευρω, 44,91% στον Στέφανο Κασσελάκη! 36,18% στην Έφη Αχτσιόγλου, 8,93% στον Ευκλείδη Τσακαλώτο, 8,68% στον Νίκο Παππά και 1,3% στον Στέφανο Τζουμάκα (τον πιο γνήσιο αριστερό)! Έτσι στη δεύτερη Κυριακή (24/9/2023) και μετά τη στήριξη στον Στέφανο Κασσελάκη, του Νίκου Παππά, φαντάζει σίγουρη η επικράτηση του Αμερικανόφερτου υποψηφίου στη διεκδίκηση της αρχηγίας του ΣΥΡΙΖΑ! Εκτός και αν καταλάβουν, εάν διερωτηθούν,

Σελίδα 14

όσοι προσέλθουν στην κάλπη την Κυριακή, γιατί ο Αλέξης Τσίπρας στηρίζει με τα χίλια τον Στέφανο Κασσελάκη! Όταν ο πρώην Υπουργός της κυβερνήσεώς του και ξάδερφός

του Γιώργος Τσίπρας εκ των πρώτων υπέγραψε την υποψηφιότητα Κασσελάκη! Όταν ο Νίκος Παππάς «δίνει εντολή» ψηφίστε Κασσελάκη!

ΝΔ και ΣΥΡΙΖΑ πάνω στα Αμερικανικά πρότυπα!

Αυτό θέλουμε; Αυτή η λύση εξυπηρετεί τα εθνικά συμφέροντα; Άλλωστε ας σκεφτούμε πως το μη χείρον βέλτιστον (Το λιγότερο κακό είναι το καλύτερο)!

Εβδομαδιαία Ηλεκτρονική Εφημερίδα

νθρωπο

και γεωστρατηγικών θελημάτων

των «Δημοκρατικών» των ΗΠΑ!

ν

κατακλείδι, επικράτηση Κασσελάκη στις εσωκομματικές εκλογές του ΣΥΡΙΖΑ θα σημαίνει

της

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 16

του Νότη Μαριά

Καθηγητή Θεσμών της ΕΕ στο Πανεπιστήμιο Κρήτης, Πρόεδρου του Κόμματος ΕΛΛΑΔΑ - Ο ΑΛΛΟΣ ΔΡΟΜΟΣ, πρώην Ευρωβουλευτή

«Τούρκος» έγινε ο Ερντογάν μετά το Ψήφισμα-ράπισμα που υιοθέτησε η Ολομέλεια του Ευρωπαϊκού Κοινοβουλίου την Τετάρτη 13 Σεπτεμβρίου 2023 το οποίο, όπως αναλύσαμε την προηγούμενη

εβδομάδα από τη στήλη αυτή, με ψήφους 434 υπέρ, 18 κατά και 152 αποχές «έριξε πόρτα» στην τουρκική

ένταξη στην ΕΕ. Ειδικότερα

δεν

δεδομένου ότι τα τελευταία χρόνια επιδεικνύει σαφή έλλειψη πολιτικής βούλησης για την υλοποίηση των αναγκαίων μεταρρυθμίσεων, ιδίως όσον αφορά το κράτος δικαίου, τα θεμελιώδη δικαιώματα» συμπεραίνοντας «περαιτέρω ότι η τουρκική κυβέρνηση δεν έχει δείξει κανένα ενδιαφέρον να σεβαστεί και να τηρήσει τα κριτήρια της Κοπεγχάγης και να ευθυγραμμιστεί με τις πολιτικές και τους στόχους της ΕΕ» (Παράγραφος 21 του Ψηφίσματος). Για τον λόγο αυτόν η Ευρωβουλή θεώρησε «ότι, ελλείψει δραστικής αλλαγής πορείας από την τουρκική κυβέρνηση, η διαδικασία ένταξης της Τουρκίας στην ΕΕ δεν μπορεί να συνεχιστεί υπό τις παρούσες συνθήκες» και κάλεσε «συνεπώς, την Επιτροπή να διερευνήσει πιθανές μορφές για ένα αμοιβαία ελκυστικό πλαίσιο μέσω μιας διεξοδικής και συμπεριληπτικής διαδικασίας, όπως μια εκσυγχρονισμένη συμφωνία εταιρικής σχέσης» (Παράγραφος 38 του Ψηφίσματος). Μετά το παραπάνω Ψήφισμαράπισμα κατά του Ερντογάν, το Τουρκικό Υπουργείο Εξωτερικών αντέδρασε ιδιαίτερα σκληρά καταγγέλλοντας το Ευρωπαϊκό Κοινοβούλιο για δήθεν μονομέρεια επισημαίνοντας μεταξύ άλλων: «Δυστυχώς, η Έκθεση αυτή δείχνει επίσης ότι τα μέλη του Ευρωκοινοβουλίου είναι αιχμάλωτα της καθημερινής λαϊκίστικης πολιτικής και πόρρω απέχουν από την ανάπτυξη της σωστής στρατηγικής προσέγγισης τόσο απέναντι στην ΕΕ όσο και απέναντι στην περιοχή μας» (www.philenews.com. 15/9/2023). Στη συνέχεια τη σκυτάλη πήρε ο Ερντογάν που έγινε κυριολεκτικά «τούρκος» με την Απόφαση της Ευρωβουλής να «ρίξει πόρτα» στην τουρκική ένταξη στην ΕΕ τονίζοντας ότι «μπορεί να χωρίσουν οι δρόμοι μας με την ΕΕ» (https://gr.euronews.com 16/9/2023). Μάλιστα ο σουλτάνος κλιμακώνοντας τις απειλές του δήλωσε: «Πιστεύω ότι η Ευρωπαϊκή Ένωση προσπαθεί να κόψει δεσμούς με την Τουρκία. Αυτήν την περίοδο, που η Ευρώπη κινείται με στόχο την απομάκρυνση από την Τουρκία, εμείς θα κάνουμε τις δικές μας εκτιμήσεις σε σχέση με αυτές τις εξελίξεις.

και

μεταξύ Τουρκίας και

H Α

ΕΕ όσον αφορά τις

τα δούμε όλα αυτά, μπορεί και να χωρίσουν οι δρόμοι μας με την

Ευρωπαϊκή

απαραίτητο»

Ευρωβουλή

εξετάζοντας την

όλη στάση της

Άγκυρας οδηγήθηκε

στο συμπέρασμα ότι «η τουρκική κυβέρνηση

ενδιαφέρεται να

γεφυρώσει το διαρκές

αυξανόμενο χάσμα

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 17

έχουν παραμείνει σε μεγάλο βαθμό αμετάβλητες· σημειώνει με ανησυχία ότι τον Οκτώβριο του 2022 η Τουρκία υπέγραψε νέο μνημόνιο συνεννόησης για τους υδρογονάνθρακες με την κυβέρνηση εθνικής ενότητας της Λιβύης, το οποίο θα μπορούσε να έχει σοβαρές συνέπειες για την περιφερειακή σταθερότητα στον βαθμό που θα συνεπαγόταν την άμεση ή έμμεση εφαρμογή των δύο παράνομων μνημονίων συνεννόησης του 2019 για τη στρατιωτική συνεργασία και την οριοθέτηση των θαλάσσιων ζωνών· επαναλαμβάνει ότι καταδικάζει την υπογραφή των μνημονίων συνεννόησης μεταξύ Τουρκίας

«Brexit» λες και η Τουρκία να ήταν μέλος της Ευρωπαϊκής Ένωσης!!! Ακολούθησαν εκτεταμένα δημοσιεύματα του διεθνούς Τύπου με το Politico μάλιστα να δίνει ιδιαίτερη έμφαση στο γεγονός ότι η Ευρωβουλή προτείνει πλέον τη σύναψη εταιρικής σχέσης ΕΕ-Τουρκίας αντί για την περίφημη τουρκική ένταξη στην ΕΕ (www.politico.eu 16/9/2023). Κατόπιν είχε σειρά ο στενός σύμμαχος του Ερντογάν και αρχηγός των Γκρίζων Λύκων Ντεβλέτ Μπαχτσελί ο οποίος μιλώντας στην Άγκυρα στις 19 Σεπτεμβρίου 2023 στη συνεδρίαση του Κεντρικού Εκτελεστικού Συμβουλίου του Κόμματος Εθνικιστικής Δράσης (MHP) δήλωσε, με αφορμή το παραπάνω Ψήφισμα-ράπισμα της Ευρωβουλής, ότι η Τουρκία θα πρέπει να διακόψει τις διαπραγματεύσεις ένταξής της στην ΕΕ, είτε μονομερώς είτε σε συμφωνία με τις Βρυξέλλες (www.hurriyetdailynews.com 20/9/2023). Όπως ήδη αναλύσαμε σε προγενέστερο άρθρο μας το παραπάνω Ψήφισμά της Ευρωβουλής έκανε δεκτή την Έκθεση του Ισπανού Ευρωβουλευτή Nacho SÁNCHEZ AMOR, η οποία

κλείνει την πόρτα στην τουρκική ένταξη στην ΕΕ και αντ΄ αυτής προτείνει την υπογραφή συμφωνίας εταιρικής

σχέσης ΕΕ-Τουρκίας. Και όλα αυτά βέβαια ενώ ήδη ο Επίτροπος Διεύρυνσης της ΕΕ Oliver Varhelyi, ο οποίος αφού υπέγραψε έκτακτη χρηματοδότηση της Τουρκίας για το προσφυγικό ύψους 781 εκατ. ευρώ (www.middleeastminitor 6/9/2023), στη συνέχεια έδειξε ιδιαίτερα θετικός για την ευρωπαϊκή πορεία της Τουρκίας και ιδίως για την αναβάθμιση της τελωνειακής ένωσης ΕΕΤουρκίας (www.dailysabah.com 6/9/2023).

και Λιβύης για την ολοκληρωμένη συνεργασία στον τομέα της ασφάλειας και της στρατιωτικής συνεργασίας και για την οριοθέτηση των θαλάσσιων ζωνών, τα οποία είναι αλληλένδετα και αποτελούν σαφείς παραβιάσεις του διεθνούς δικαίου και των σχετικών αποφάσεων του Συμβουλίου Ασφαλείας των Ηνωμένων Εθνών και των κυριαρχικών δικαιωμάτων κρατών μελών της ΕΕ· καλεί την Τουρκία να συνεργαστεί με την επιχείρηση IRINI για την επιβολή του εμπάργκο όπλων στη Λιβύη και την καταπολέμηση της παράνομης διακίνησης και εμπορίας ανθρώπων (Παράγραφος 27 του Ψηφίσματος). Και όλα αυτά βέβαια ενώ η Ευρωβουλή στο Ψήφισμά της είχε ευθύς εξαρχής αμφισβητήσει ουσιαστικά την νομιμότητα εκλογής του ίδιου του Ερντογάν επισημαίνοντας «ότι η κοινή αποστολή παρατηρητών του Γραφείου Δημοκρατικών Θεσμών και Ανθρωπίνων Δικαιωμάτων του ΟΑΣΕ (ODIHR), του ΟΑΣΕ και της ΚΣΣΕ διαπίστωσε ότι το νομικό πλαίσιο για τις προεδρικές και βουλευτικές εκλογές δεν παρείχε πλήρως τη βάση για τη διεξαγωγή δημοκρατικών εκλογών και ότι οι συνεχιζόμενοι περιορισμοί στις θεμελιώδεις ελευθερίες του συνέρχεσθαι, του συνεταιρίζεσθαι και της έκφρασης εμπόδισαν τη συμμετοχή ορισμένων πολιτικών και κομμάτων της αντιπολίτευσης, καθώς και της κοινωνίας των πολιτών και των ανεξάρτητων μέσων ενημέρωσης» (Παράγραφος Γ του Ψηφίσματος). Μετά από όλα αυτά πώς να μη γίνει «τούρκος» ο Ερντογάν.

αυτόχρονα, το Ψήφισμα της

Ευρωβουλής αποτελεί κόλαφο

για την εξωτερική πολιτική

της Τουρκίας καταδικάζοντας την επεκτατική πολιτική της Άγκυρας κατά της Ελλάδας

ΤΗΛ. 210 5200452 – 62 * Email : ypervasi.gr@gmail.com

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 18

του Ηλία Παπαγεωργιάδη

Σύμβουλου επιχειρήσεων

Ένας φίλος μου συστήνει τον γιο του

και μου ζητάει «να του πω κάποια

πράγματα για τη startup που έχει

φτιάξει». Η: «Και με τι ασχολείσαι;».

«Είμαι ιδρυτής μίας startup» Η:

«Γιατί τη λες startup; Πώς θα

περιέγραφες ότι είναι;». «Είναι

τέλεια! Πολύ cool! Έχουμε μία

εξαιρετική ιδέα και διάφοροι κύριοι

μας λένε καλά λόγια και μας

συμβουλεύουν να βρούμε επενδυτές

που θα χρηματοδοτήσουν την ιδέα

αυτή» Η: «Άσε τι λένε οι άλλοι, εσύ

πες μου… πώς θα μου περιέγραφες

τη startup σου;» «Είναι μία νέα

επιχείρηση που ξεκίνησα». Η: «Θα

ξεκινήσεις, ας πούμε καλύτερα. Αλλά

γιατί τη λες startup και όχι μία νέα

επιχείρηση;». «Όλες οι νέες δουλειές

είναι startups! Το άκουσα σε πέντε

διαφορετικά σεμινάρια! Τόσοι και

τόσοι ειδικοί μου είπαν και

προσωπικά ότι είναι cool να φτιάξεις

τη δικιά σου startup!». Η: «Όλοι

αυτοί οι «ειδικοί» που μου αναφέρεις

έχουν φτιάξει από το μηδέν κάποιο δικό τους project; Έχουν πάρει αποφάσεις δύσκολες και έχουν υποστεί τις συνέπειες των λαθών τους;». «Μα τι εννοείς; Οι ειδικοί δεν

κάνουν λάθη! Και αφού μου είπαν ότι…». Η: «… άμα το είπαν οι ειδικοί, τότε τι σημασία έχει η πραγματικότητα; Σωστά. Τέλος πάντων, μπορείς να μου θυμίσεις ποια ακριβώς είναι η καινοτομία που εισάγεις με τη startup σου; Τι ακριβώς θα ξεκινήσεις να κάνεις;». «Μία καφετέρια!». Η: «Και τι το νέο θα έχει αυτή η καφετέρια;» «Η διακόσμηση, οι καρέκλες, τα τραπέζια… όλα θα είναι νέα!» Η: «Και ψάχνεις επενδυτές για να βάλουν λεφτά στην καφετέριά σου;». «Γιατί όχι; Κάνουμε καλή δουλειά, όλη μας η ομάδα χαμογελάει συνέχεια και έχουμε ένα εξαιρετικό πλάνο ανάπτυξης. Επίσης έχουμε έναν coach / μέντορα με τον οποίο δουλεύουμε και με έχει διαβεβαιώσει ότι θα μετατρέψουμε αυτή τη δουλειά σε ένα project με αξία πολλών εκατομμυρίων Ευρώ σε λιγότερο από τρία χρόνια! Έτσι όπως έκαναν και άλλες startups ανά τον κόσμο!». Η: «Σου είπε αυτός ο μέντορας ότι η πλειοψηφία των startups αποτυγχάνουν και κλείνουν;» «Όχι, γιατί να κλείσουμε; Εμάς μας βοηθάει να προετοιμαστούμε για να πάμε σε διάφορα

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 19

συνέδρια και διαγωνισμούς, να πάρουμε βραβεία…». Η: «Πόσο σας χρεώνει ο σύμβουλος / coach / μέντορας αυτός;», ρώτησα διαπιστώνοντας πως η ιώβεια υπομονή

μου έφτανε στο τέλος της. «10.000 Ευρώ, τα δίνει ο μπαμπάς προς το παρόν» Η: «Τέλεια! Ο άνθρωπος θα χρειαστεί άλλους 99 σαν και εσένα για να φτάσει στο πρώτο του εκατομμύριο!». «Τι σημαίνει αυτό; Αν αυτός φτάσει στο ένα εκατομμύριο, εγώ τι θα κάνω;». Η: «Εσύ θα έχεις εκατομμυριούχο coach! Τι άλλο θέλεις από τη ζωή σου;». Η

κουβέντα έκλεισε άδοξα, όταν ρώτησα αν θέλει κάτι από μένα και η μόνη του ερώτηση ήταν πού θα βρει λεφτά και έναν καλό φωτογράφο για να βγάζει φωτογραφίες με αυτοπεποίθηση, όταν θα δίνει συνεντεύξεις. Άτιμη Ελληνική κοινωνία… φλομώνεις τα νέα παιδιά με τόσο παραμύθι που στο τέλος το πιστεύουν! (Για τις startups και το μεγάλο πρόβλημα που έχουν οι περισσότεροι ιδρυτές τους και την αδυναμία να καταλάβουν ποιοι είναι οι πελάτες τους και να απευθυνθούν στο σωστό αγοραστικό κοινό για την ιδέα τους έχω ετοιμάσει συγκεκριμένες απαντήσεις στο πρώτο workshop της μεγάλης μου εκδήλωσης «Ελλάδα 2024, Επιχειρείν, Ακίνητα, Επενδύσεις»).

ή έστω σε μεγάλο μέρος αυτού. Projects με αντίστοιχα χαρακτηριστικά μπορούν να ονομαστούν startup. Η καφετέρια, το αρχιτεκτονικό γραφείο, η βιοτεχνία καλλυντικών και η εταιρεία courier είναι απλώς νέες επιχειρήσεις.

2. Οι ιδιοκτήτες μίας startup θα πρέπει να μπορούν να σου εξηγήσουν τι κάνουν, γιατί είναι χρήσιμο και γιατί μπορεί να αναπτυχθεί σε 3 – 4 σειρές. Αν όχι, δεν είναι startup. Όσο πιο νεφελώδη και θεωρητικά πράγματα διαβάζεις και ακούς από κάποια νέα προσπάθεια, τόσο περισσότερο όλα αυτά είναι απλώς… θεωρίες, ούτε καν νέα επιχείρηση και πολύ περισσότερο δεν είναι μία startup.

ία startup δεν έχει απλώς

«αποστολή» να εφαρμόσει

ξεκάθαρα σε όλους σε λίγες σειρές.

«Εντοπίσαμε αυτό το πρόβλημα και προτείνουμε αυτή τη λύση, με αυτόν τον τρόπο και μπορούμε να ξεκινήσουμε από εδώ και να φτάσουμε εκεί και εκεί». Αν η παρουσίαση της ιδέας είναι νεφελώδης όπως ο λόγος του Λάμπρου Κωνσταντάρα ως Μαυρογιαλούρου, τότε… έχουμε να κάνουμε συνήθως με απλό ναρκισισμό, ούτε καν νέα επιχείρηση, μιας και πιθανότατα ποτέ δεν θα υλοποιηθεί κάτι.

3. Startup σημαίνει ότι έχουμε κάτι που δεν μπορεί εύκολα να αντιγραφεί Πριν λίγα χρόνια άνοιξε στη Ρουμανία μία καφετέρια που είχε τρενάκια για να σου φέρνουν τον καφέ στο τραπέζι. Οι ιδιοκτήτες της μιλούσαν για startup, μιας

, αρκεί να υπάρχει μία νέα ή ένας νέος και να λέει ότι έχει μία ιδέα, εφαρμοσμένη ή όχι. Έτσι διαβάζουμε για 20χρονους – 22χρονους που είναι ήδη «coach» και διδάσκουν άλλους (με βάση τις μεγάλες τους εμπειρίες από τη ζωή και το επιχειρείν, υποθέτω), για κάθε είδους νέα επιχείρηση ότι είναι startup, ενώ συχνά δεν χρειάζεται ούτε καν αυτό. Αρκεί μία ωραία φωτογραφία κάποιου και μία νεφελώδης ιδέα ή μία ιδέα που δεν έχει σοβαρό περιθώριο εμπορικής αξιοποίησης, ούτε εισάγει κάποια καινοτομία. Όλα μπαίνουν σε ένα τσουβάλι, όλοι είναι startupers και όλες οι νέες εταιρείες είναι startups. Για κάθε εξαιρετική ιδέα που αναπτύσσουν άνθρωποι που ξέρουν τι κάνουν (και τι θέλουν), συναντάμε και άλλες δύο που ας πούμε ότι είναι πιο «πρόχειρα στημένες». Την ίδια ώρα οι μεγάλες χρηματοδοτήσεις των λίγων μπερδεύουν τα μυαλά των πολλών… Αν θέλεις να αποκτήσεις ένα ξεκάθαρο φίλτρο για να ξεχωρίζεις μία startup από μία νέα επιχείρηση, τότε το κείμενο που ακολουθεί είναι για εσένα.

1. Startup σημαίνει καινοτομία που μπορεί να γίνει πράξη και να φτάσει σε όλον τον κόσμο, αλλάζοντας λίγο ή πολύ τη ζωή των ανθρώπων / της ομάδας στόχου της. Κάποιος που ανοίγει ένα κατάστημα με γυαλιά οράσεως, δεν ιδρύει μία startup. Μία νέα επιχείρηση ιδρύει και είναι πολύ καλό. Startup θα ίδρυε αν: Ανακάλυπτε μία τεχνολογία που μπορεί με προσιτό κόστος να κάνει τυφλούς να δουν / λύνει το πρόβλημα της αχρωματοψίας για τους ασθενείς Αυτή η τεχνολογία χρειαζόταν χρηματοδότηση για να αναπτυχθεί και να έχει εμπορική εκμετάλλευση. Αν η εμπορική εκμετάλλευση μπορεί να αναπτυχθεί σε όλον τον πλανήτη,

α τελευταία χρόνια η μόδα των startups έχει φτάσει και στην

Ελλάδα και όπως γίνεται

συνήθως στα μέρη μας, κοντά σε

κάθε δημοσιογράφο που προσεγγίζει σοβαρά και αναλυτικά το θέμα, συναντάμε άλλους 2 που γράφουν ό,τι να’ ναι…

μία καινοτομία, είναι ανάγκη

να μπορεί να την επικοινωνήσει

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 20

6. Αν η πρόταση καινοτομίας μίας startup δεν αποδώσει γρήγορα, όλα καταρρέουν Από την ώρα που η startup πρέπει να αναπτυχθεί γρήγορα, στην πρώτη της φάση δεν αναζητά το κέρδος, αλλά προσπαθεί με ανταγωνιστικές χρεώσεις να φτάσει στη φάση του proof of concept, να αποδείξει ότι η ιδέα των ιδρυτών της μπορεί πραγματικά να μετουσιωθεί σε μία εταιρεία, με δομή, μερίδιο αγοράς και διακριτό προφίλ στο μάτι του πελάτη. Αν δεν σχηματιστεί γρήγορα η κρίσιμη μάζα πελατών που θα στηρίξουν τη startup, το όλο εγχείρημα θα βυθιστεί αύτανδρο σε χρόνο μηδέν. Την ίδια στιγμή μία απλή επιχείρηση έχει ακριβώς τις αντίθετες προτεραιότητες, μπορεί να κτίσει με υπομονή τη δουλειά της.

και είχαν «καινοτομία» στη δουλειά τους. Όμως η καινοτομία αυτή μπορούσε να αντιγραφεί εύκολα από οποιονδήποτε άλλον, αρκεί να είχε λεφτά για να αγοράσει τρενάκια και να στήσει ανάλογα την επιχείρησή του. Η startup είναι κάτι που δεν αντιγράφεται τόσο εύκολα, στην εποχή που εμφανίζεται. Το Taxi Beat ήταν πετυχημένη startup όταν μπήκε στην αγορά, έφερε επανάσταση και άλλαξε πολλά δεδομένα. Όταν μεγάλωσε και αντιγράφηκε

πολύ, έπαψε να είναι startup, αλλά αυτό δεν είναι κάτι κακό, μιας και… 4. …Startup είναι μία φάση ανάπτυξης που περνάει μία εταιρεία, δεν διαρκεί για πάντα.

Το Facebook ξεκίνησε ως startup, όμως δεν είναι πια. Οι ιντερνετικές τράπεζες ξεκίνησαν ως startups όμως τώρα οι πετυχημένες από αυτές είναι μεγάλες και κομμάτι του κατεστημένου. Δηλαδή, για να καταλάβει ο κάθε παραστρατημένος και μπερδεμένος: Λέγοντας startup περιγράφουμε μία εταιρεία με συγκεκριμένα χαρακτηριστικά και πλάνο ταχείας ανάπτυξης, που αν τα καταφέρει να το υλοποιήσει, παύει να είναι startup. 5. Startup σημαίνει ότι έχουμε περιθώριο μεγάλης, ταχύτατης ανάπτυξης. Χωρίς αυτή, δεν έχουμε startup. Startup σημαίνει start up = ξεκινώ κάτι και το πάω ψηλά αμέσως. Δεν είναι τυχαίο το γεγονός ότι οι περισσότερες startups είναι τεχνολογικές, μιας και το κύριο χαρακτηριστικό μίας τέτοιας εταιρείας είναι η δυνατότητά της να μεγαλώσει γρήγορα, να κάνει scale, να αναπτυχθεί μέσω επενδύσεων, όχι να προχωρήσει αργά και με μικρά βήματα. Οι πάσης φύσεως επενδυτές δεν θεωρούν startups εταιρείες που δεν μπορούν να μεγαλώσουν και γρήγορα να γίνουν μεγάλοι οργανισμοί. (Τους επενδυτές στον κλάδο τους γνωρίζω από τη Ρουμανία που έχει πολύ μεγάλη και αναπτυγμένη αγορά startups, και όχι από την Ελλάδα, που τις περισσότερες φορές ισχύει «όλο για γάλα ακούμε, αλλά ακόμη γιαούρτι δεν φάγαμε»).

7. Μία startup δεν κυνηγάει το κέρδος, αλλά πρώτα και πάνω από όλα το μερίδιο αγοράς. Για να αποδείξει την αξία της, η startup θα πρέπει να κερδίσει χώρο στην αγορά. Όμως αυτό δεν είναι αρκετό. Μία τέτοια εταιρεία δεν αναζητά το κέρδος. Χρειάζεται λεφτά για να μεγαλώσει γρήγορα και να φτάσει σε μεγάλα μερίδια αγοράς, που θα της επιτρέψουν να καθιερωθεί ως σοβαρός παίκτης. Όταν φτάσει στα προσδοκώμενα αποτελέσματα και συχνά πωλείται στους επόμενους επενδυτές, που πλέον δεν την αντιμετωπίζουν ως startup, αλλά ως μία κανονική εταιρεία. Αυτό σημαίνει ότι μία startup θα «κάψει» πολλά λεφτά, μέχρι να φτάσει στο σημείο να μην έχει ζημιές. Αν αυτήν την προσέγγιση την… ξεχειλώσουμε και την τραβήξουμε στα άκρα, τότε θα δούμε ότι παγκοσμίως οι περισσότερες νέες εταιρείες ηλεκτρικών αυτοκινήτων συνήθως παρουσιάζονται ως startups για να δικαιολογήσουν τις τεράστιες επενδύσεις και αποτιμήσεις για κάτι που απλά είναι ζημιογόνο και κάποτε στο μέλλον ίσως να μην είναι πια.

ταν μία εταιρεία καινοτομίας

ξεκινήσει ως startup, έχει

στόχο της να μεγαλώσει και

να πετύχει. Αν τα καταφέρει, δεν είναι πια startup!

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 21

8. Startup σημαίνει να… φτύσεις αίμα από την πολλή δουλειά Κάθε νέα επιχείρηση απαιτεί από τον ιδιοκτήτη της να δουλέψει πολύ και σωστά, μεθοδικά. Αν δεν το κάνει, ο ίδιος θα χάσει. Όμως στις startups η κατάσταση είναι ακόμη πιο πιεστική. Τα αποτελέσματα κάθε μήνα, κάθε

τρίμηνο έχουν μεγάλη σημασία.

εν υπάρχει startup χωρίς άπειρες

ώρες δουλειάς, δεν είναι μία

επιχείρηση ή ένα μαγαζί που το κλείνει κάποιος μετά από 8 – 10 ώρες εργασίας. Startup σημαίνει μάχη

με τον χρόνο, μιας και συχνά την

ίδια ιδέα την αναπτύσσουν πολλοί

άνθρωποι στον πλανήτη και αρκετοί

φίλου μου, θα περιμένει να εισπράττει κάποιο ετήσιο κέρδος (και κατά 90% θα μείνει «στο περίμενε»). Όμως

επενδυτής σε startup δεν ψάχνει απόδοση στα χρήματά του, υπεραξία

του ποσού που επένδυσε.

Επειδή από τη φύση της μία τέτοια επένδυση εμπεριέχει το στοιχείο του ρίσκου, ξέρει ότι πολλές θα αποτύχουν και θέλει από τη μία ή δύο πετυχημένες επενδύσεις να βγάλει κέρδος που θα υπερκαλύπτει τα λάθη του. Μία startup δεν είναι κανονική νέα επιχείρηση. Κατάλαβέ το και διάλεξε τον σωστό δρόμο που σου ταιριάζει. Άσε τι σου λέει κάθε «λεβέντης». Έχεις μυαλό και μπορείς να σκεφτείς. Αν έκανες απλώς μία νέα επιχείρηση, δεν έχεις λόγο να την ονομάσεις startup. Είναι λάθος που θα σε μπερδέψει, θα σε κάνει να χάσεις χρόνο και στην ουσία δεν θα οδηγήσει πουθενά. Αν ψάχνεις το κέρδος (πχ για να ζήσεις εσύ προσωπικά) τότε δεν πρέπει να έχεις στο μυαλό σου τους κανόνες των startups. Στο λέω γιατί θα χρειαστεί να στήσεις ανάλογα και το επιχειρηματικό σου σχέδιο (business plan), λαμβάνοντας υπόψη τον τύπο δουλειάς που θέλεις να κάνεις, startup ή απλά μία καινούρια επιχείρηση, καθώς και το ρίσκο που θέλεις να αναλάβεις. Την επόμενη φορά που θα ακούσεις για startups, ψάξε να βρεις τα χαρακτηριστικά που αναλύσαμε μαζί στο κείμενο αυτό. Αν δεν τα βρεις, δεν είναι κακό, απλά δεν είναι startup, παρά μία νέα εταιρεία. Και ας είναι κάποιοι ικανοί να βαφτίσουν ακόμη και τα κομμωτήρια ως startups… Εσύ τι γνώμη έχεις;

Όλα πρέπει να γίνουν γρήγορα. Αν σήμερα κάτι αξίζει 10, μετά από 6 μήνες μη ανάπτυξης θα αξίζει 7, σε έναν χρόνο 4 και σε δύο χρόνια 0 – 1. Ο Ρουμάνος που «σήκωσε» φέτος 500.000 Ευρώ, δίνοντας το 10% της startup του που θα κλείνει ραντεβού για να πας σε κομμωτήρια, κέντρα αισθητικής κλπ δίνει μάχη με τον χρόνο. Η ιδέα δεν υπάρχει, όμως είναι εύκολο να γίνουν άλλες δέκα αντίστοιχες προσπάθειες. Θα πρέπει να δουλέψει πολύ και να τρέξει γρήγορα για να καθιερωθεί πριν από αυτές. 9. Startup σημαίνει να ξεκινήσεις να δουλεύεις και πριν βρεις χρηματοδότηση, όχι απλά να περιμένεις αδρανής. Πολλοί νομίζουν ότι έχουν μία ιδέα, την ονομάζουν startup και με αυτή γυρίζουν σε διαγωνισμούς και συνέδρια, αναζητώντας επενδυτές και ποζάροντας ως «cool τύποι».

Με εξαίρεση όμως κάποιες πολύ ακριβές ιδέες, στις περισσότερες πετυχημένες startups οι ιδιοκτήτες / ιδρυτές δούλεψαν σκληρά και οι ίδιοι, προχώρησαν το εγχείρημά τους με την όποια δύναμη και τα όποια χρήματα βρήκαν. Η αδράνεια δείχνει και πάλι περισσότερο θεωρία παρά πράξη και προοπτική. Γνωρίζω μία startup που οι ιδιοκτήτες της επί δύο χρόνια δούλευαν 6 – 8 ώρες τη μέρα για αυτή, μετά τις 8+ ώρες τους στις άλλες δουλειές που είχαν ως υπάλληλοι.

10. Ο επενδυτής σε μία startup δεν ψάχνει ετήσιες αποδόσεις, αλλά πολλαπλασιασμό του κεφαλαίου του. Αν κάποιος επενδύσει σε ένα καφέ, όπως πχ αυτό του γιου του

από αυτούς βρίσκουν χρηματοδότηση.

νας

ψάχνει και πολλαπλασιασμό

23-24 Σεπτεμβρίου 2023 |

του Γιάννη Χατζηθεοδοσίου

Προέδρου του Επαγγελματικού Επιμελητηρίου Αθηνών

και Επίτιμου Διδάκτορα

του Πανεπιστημίου Πειραιά

ην απουσία μέτρων

για την στήριξη της

μικρομεσαίας

επιχειρηματικότητας

από τις κυβερνητικές

εξαγγελίες από την

ΔΕΘ υπογράμμισε ο

Προέδρος του ΕΕΑ.

«Για δεύτερη συνεχόμενη χρονιά δεν υπήρξε αναφορά, ούτε βέβαια και

κάποια μέτρα που δρομολογούνται

για τη στήριξη της μικρομεσαίας επιχειρηματικότητας. Για εμάς στο Επαγγελματικό Επιμελητήριο Αθηνών είναι απόλυτα αναγκαίο να υπάρξουν παρεμβάσεις προς αυτήν την κατεύθυνση». Αυτό σημείωσε ο πρόεδρος του Επαγγελματικού Επιμελητηρίου Αθηνών, Γιάννης Χατζηθεοδοσίου,

σχολιάζοντας την ομιλία του πρωθυπουργού, Κυριάκου Μητσοτάκη, στο κλείσιμο της 87ης ΔΕΘ, προσθέτοντας ότι είναι στη σωστή κατεύθυνση η έναρξη της δημόσιας συζήτησης για την υποχρεωτική ασφάλιση περιουσίας. Αναλυτικά, ο κ. Χατζηθεοδοσίου δήλωσε: «Από όσα ακούσαμε από τον πρωθυπουργό φάνηκε ξεκάθαρα η πρόθεσή του να στηριχθούν οι πιο ευάλωτοι και αυτό είναι κάτι θετικό, καθώς κανείς δεν πρέπει να μείνει πίσω. Έδειξε, επίσης, την ανάγκη λήψης έκτακτων μέτρων για την αντιμετώπιση της κατάστασης στις πληγείσες από τις φυσικές καταστροφές περιοχές. Προς τη σωστή κατεύθυνση είναι και η έναρξη της δημόσιας συζήτησης για την υποχρεωτική ασφάλιση περιουσίας γιατί, όπως έχει φανεί ήδη, το κράτος δεν μπορεί μόνο του να σηκώσει το βάρος των αποζημιώσεων σε πληγέντες. Και επειδή τα ακραία καιρικά φαινόμενα εκδηλώνονται πλέον όλο και συχνότερα, πρέπει να βρεθούν τρόποι ώστε να μην εξαρτάται ο πολίτης μόνο από την κρατική αρωγή μετά από έναν σεισμό, μία φωτιά ή μία πλημμύρα. Για δεύτερη συνεχόμενη χρονιά, όμως, παρατηρήσαμε ότι δεν υπήρξε αναφορά, ούτε βέβαια και κάποια μέτρα που δρομολογούνται, για τη στήριξη της μικρομεσαίας επιχειρηματικότητας. Για εμάς, στο Επαγγελματικό Επιμελητήριο Αθηνών, είναι απόλυτα αναγκαίο να υπάρξουν παρεμβάσεις προς αυτήν την κατεύθυνση.

ο υψηλό λειτουργικό κόστος των επιχειρήσεων, η ακρίβεια, οι συσσωρευμένες οφειλές, οι συνεχείς αυξήσεις επιτοκίων δανεισμού, η έλλειψη ρευστότητας, τα επιπλέον μισθολογικά

βάρη που φέρνει το ξεπάγωμα των τριετιών, είναι παράγοντες που κλονίζουν το επιχειρείν.

Και επειδή καμία οικονομία δεν αναπτύχθηκε χωρίς τη συμμετοχή των επιχειρήσεων, χρειάζεται ένα ρεαλιστικό σχέδιο για την ουσιαστική ενίσχυσή τους. Όσο για την πάταξη της φοροδιαφυγής, κάτι που και εμείς ζητάμε, θα περιμένουμε να δούμε τον τελικό σχεδιασμό της κυβέρνησης. Το μόνο που μπορούμε να πούμε αυτήν τη στιγμή είναι ότι θέλουμε να υπάρχει φορολογική δικαιοσύνη».

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα

ετά την πρόσφατη νομοθέτηση της εξαγοράς

των κόκκινων δανείων από τους Δανειολήπτες

με όριο περιθωρίου κέρδους για τα Funds

στο 20%, τώρα η Giorgia Meloni νομοθετεί την

υποχρεωτική αναφορά στις συμβάσεις πώλησης του τιμήματος μεταβίβασης ενός εκάστου δανείου στα Funds.

Όπως μεταδίδει το powergame το κόμμα της Ιταλίδας πρωθυπουργού Τζόρτζια Μελόνι κατέθεσε νέα πρόταση για την προστασία των δανειοληπτών εάν καθυστερήσουν να αποπληρώσουν το τραπεζικό τους χρέος. Σύμφωνα με το τελευταίο μέτρο θα είναι υποχρεωτικό στις πωλήσεις κόκκινων δανείων από τις

τράπεζες να περιλαμβάνεται στα

συμβόλαια η τιμή των μεμονωμένων δανείων, ακόμη και αν πωλούνται

μαζικά. Η πρόταση θα σήμαινε ότι τα funds θα μπορούσαν να κινηθούν

δικαστικά για να ανακτήσουν τα

πτωχευμένα δάνεια από τους

δανειολήπτες μόνο εάν οι συμβάσεις πληρούν τις νέες αυστηρές

απαιτήσεις. Σε μια μαζική πώληση

δανείων, η σχετική τιμή για την αγορά είναι αυτή του συνολικού χαρτοφυλακίου, η οποία είναι ο μέσος όρος των τιμών των μεμονωμένων δανείων. Οι επενδυτές τηρούν αρχείο με τις τιμές των μεμονωμένων δανείων, αλλά συχνά οι τιμές αυτές υπολογίζονται μέσω στατιστικών μεθόδων, ενώ μόνο ένα δείγμα δανείων τιμολογείται με μεγαλύτερη ακρίβεια. Το αρχείο με τις τιμές δεν περιλαμβάνεται προς το παρόν στα συμβόλαια, αλλά τηρείται μόνο από τους επενδυτές(funds), για τους οποίους η μόνη τιμή που έχει πραγματικά σημασία είναι ο μέσος όρος του χαρτοφυλακίου.

ρεις επενδυτές (funds) κόκκινων

δανείων δήλωσαν

ότι η αγορά δεν

περιμένει ότι το

τελευταίο μέτρο

θα περάσει, αλλά

θα δημιουργήσει

προβλήματα

αν περάσει.

Οι προσπάθειες να αλλάξουν οι κανόνες

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 25

όριο τριών μηνών για την τροποποίηση συναλλαγών που έχουν ήδη πραγματοποιηθεί, αλλά οι επενδυτές δήλωσαν ότι είναι αδύνατο να τιμολογηθούν αναδρομικά μεμονωμένα δάνεια με ουσιαστικό τρόπο. Η πρόταση, η οποία θα εισαχθεί με την τροποποίηση ενός διατάγματος που τον Αύγουστο εισήγαγε έναν

εφάπαξ φόρο στα κέρδη των τραπεζών, αναμένεται να συζητηθεί από την άνω βουλή της Γερουσίας

αυτή την εβδομάδα.

Στις 3 Σεπτεμβρίου η Υπέρβαση News είχε κεντρικό θέμα το πρώτο ηχηρό ράπισμα της Μελόνι στις Τράπεζες, όπου γράφαμε: Επίθεση στα funds-γύπες και τα υπόλοιπα κοράκια του χρηματοπιστωτικού κλάδου που κερδοσκοπούν από τα «κόκκινα» δάνεια απελπισμένων δανειοληπτών ετοιμάζει η κυβέρνηση Μελόνι

στη γειτονική Ιταλία μετά την εξαγγελία φορολόγησης των ουρανοκατέβατων υπερκερδών των τραπεζών. Όπως σημειώνει η efsyn.gr

ετοιμάζει

νόμο, ο οποίος θα επιτρέπει σε ιδιώτες και μικρές επιχειρήσεις

προηγούμενα χρόνια.

«Στόχος», όπως χαρακτηριστικά δήλωσε ο Ιταλός υπουργός Βιομηχανίας Αντόνιο Ούρσο στο πρακτορείο, «να απαλλάξουμε όσο το δυνατόν περισσότερους ανθρώπους και επιχειρήσεις από τα επισφαλή δάνειά τους και να τακτοποιήσουμε παλιά χρέη». Ο νέος νόμος θα επιτρέπει στους δανειολήπτες, που έχουν χρέη έως και 25 εκατ. ευρώ από μη εξυπηρετούμενα δάνειά τους στην περίοδο 2015-2021, να τα επαναγοράσουν από τα funds που τα εξαγόρασαν από εγχώριες τράπεζες πριν από τα τέλη του 2022. Οι δανειολήπτες θα πληρώνουν στα funds μια προσαύξηση της τάξης του 20% επί της τιμής που αυτά είχαν

αποπληρώνουν με μεγάλο κούρεμα

«κόκκινα» δάνεια

που αδυνατούσαν να εξυπηρετήσουν τα

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα

Παράγοντες της αγοράς προειδοποίησαν συγκεκριμένα ότι τα funds θα μπορούσαν να σταματήσουν να αγοράζουν, οι τράπεζες να δυσκολεύονται να πουλήσουν τα επισφαλή

δάνειά τους και αυτό να έχει επιπτώσεις στη δυνατότητά

τους να παρέχουν νέες πιστώσεις. Αξίζει να σημειωθεί ότι από το 2015 δεκάδες διεθνείς επενδυτικοί όμιλοι έχουν μπει στην ιταλική αγορά μη εξυπηρετούμενων δανείων, δαπανώντας δισ. ευρώ για αγορές χρεών από τις τράπεζες. Η εκποίηση συνέβαλε στη μείωση της έκθεσης των ιταλικών τραπεζών σε μη εξυπηρετούμενα δάνεια, από τα 341 δισ. ευρώ στα τέλη του 2015 σε μόλις 58 δισ. ευρώ φέτος τον Μάρτιο.

αγοράσει ένα δάνειο. Τα επενδυτικά funds που λυμαίνονται την αγορά «κόκκινων» δανείων, συνήθως μεγάλοι όμιλοι, αγοράζουν τα τελευταία μέσω τιτλοποιήσεων –συχνά με κρατική εγγύηση– σε εξευτελιστικές τιμές, οι οποίες αρκετά συχνά αντιστοιχούν σε ένα κλάσμα της ονομαστικής τους αξίας. Κερδοσκοπούν πατώντας στην αδυναμία τόσο των δανειοληπτών να εξυπηρετήσουν το χρέος τους όσο και των πιστωτριών τραπεζών που θέλουν να καθαρίσουν τους ισολογισμούς από τα μη εξυπηρετούμενα δάνεια. Εργάζονται, όπως χαρακτηριστικά τονίζει το προσχέδιο της ιταλικής κυβέρνησης, με «περιθώρια καρχαρία». Οφειλές, για παράδειγμα, που δεν έχουν κανένα εχέγγυο, όπως αυτές που προέρχονται από τις πιστωτικές κάρτες, αγοράζονται από τα funds για λιγότερο από το 10% της ονομαστικής αξίας, ενώ χρέη που καλύπτονται από ακίνητα και άλλα χρέη που υποστηρίζονται από περιουσιακά στοιχεία μπορούν να φτάσουν σε υψηλότερες τιμές.

Ο νέος νόμος θα επιτρέψει στους Ιταλούς δανειολήπτες με χρέη κάτω των 25 εκατ. ευρώ (27 εκατ. δολάρια) που «κοκκίνισαν» από το 2015 έως και 2021 να τα ξαναγοράσουν από τα funds. Η κυβέρνηση της Ιταλίας καταβάλει μεγάλες προσπάθειες προκειμένου να περάσει μέχρι το τέλος του έτους ένα μέτρο φιλικό προς τους δανειολήπτες σχετικά με τα «κόκκινα δάνεια», στο πλαίσιο της προσπάθειας του πρωθυπουργού Τζόρτζια Μελόνι να βοηθήσει οικογένειες και επιχειρήσεις που πλήττονται από τις αυξήσεις στα επιτόκια. Η πρόταση διατυπώθηκε αρχικά

Oνέος νόμος προκάλεσε όπως ήταν φυσικό την άμεση αντίδραση της

εγχώριας και ξένης επενδυτικής κοινότητας, που προειδοποίησε ότι μπορεί να θέσει σε κίνδυνο την αγορά

των «κόκκινων» δανείων της Ιταλίας.

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 27

Repubblica. «Όσο υπάρχει αβεβαιότητα σχετικά με τους κανόνες, τα ταμεία πιθανότατα θα σταματήσουν να επενδύουν, οι τράπεζες θα δυσκολευτούν να πουλήσουν τα επισφαλή δάνειά τους και αυτό μπορεί να έχει αντίκτυπο στην ικανότητά τους να χορηγούν νέα δάνεια», σχολίασε ο Γκριγκόριο Κονσόλι, διευθύνων σύμβουλος για τα χρηματοοικονομικά της δικηγορικής εταιρείας Chiomenti με έδρα το Μιλάνο.

στα τέλη του περασμένου έτους από βουλευτές που πρόσκεινται στη Μελόνι και έχει υποστηριχθεί από τον Ούρσο. Η αντιπολίτευση έχει υποβάλει ξεχωριστή πρόταση

νόμου για το θέμα. Ενώ το κοινοβούλιο πρόκειται να αρχίσει να συζητά τα μέτρα τον επόμενο μήνα, η κυβέρνηση θα μπορούσε να αποφασίσει να επιταχύνει την έγκριση περιλαμβάνοντας το νομοσχέδιο σε ένα από τα επόμενα διατάγματά της, είπαν οι άνθρωποι. Όπως συνέβη και με τον έκτακτο φόρο στις τράπεζες που εγκρίθηκε νωρίτερα τον Αύγουστο, οι βουλευτές της Μελόνι επιδιώκουν να περιορίσουν τα υπερκέρδη των τραπεζών, σύμφωνα με το κείμενο του σχεδίου νόμου. Οι επενδυτές σε μη εξυπηρετούμενα δάνεια, συχνά διεθνείς, αγόρασαν αυτά τα χρέη υπό δραματικές συνθήκες και «κερδοσκοπούν πάνω στις δίδυμες αδυναμίες» των τραπεζών και των δανειοληπτών αποκτώντας τεράστια περιθώρια κέρδους, τα οποία είναι «πραγματικά απαράδεκτα», σύμφωνα με το σχέδιο.

Τ

μέτρο θα μπορούσε να

ένα νέο πλήγμα

στην ιταλική αγορά μη

εξυπηρετούμενων δανείων,

προσελκύσει πλήθος διεθνών αγοραστών από το 2015.

Διεθνή κεφάλαια έχουν δαπανήσει δισεκατομμύρια ευρώ για την αγορά επισφαλών δανείων που κατέχουν ιταλικές τράπεζες τα τελευταία οκτώ χρόνια, επιτρέποντάς τους να «καθαρίσουν» τα χαρτοφυλάκιά τους, ενώ παράλληλα δίνουν ώθηση στη νέα δανειοδοτική δραστηριότητα. Οι πωλήσεις συνέβαλαν στη μείωση της έκθεσης των ιταλικών τραπεζών σε μη εξυπηρετούμενα δάνεια από 341 δισ. ευρώ στο τέλος του 2015 σε 58 δισ. ευρώ τον Μάρτιο του 2023, σύμφωνα με εκθέσεις της Pricewaterhouse Coopers. Ο νόμος θα μπορούσε επίσης να έχει αντίκτυπο στις εγγυήσεις που παρέχει το κράτος για να βοηθήσει τις τράπεζες να ξεφορτωθούν χρέη ύψους περίπου 110 δισ. ευρώ.

Οι επενδυτές αγοράζουν συνήθως τα δάνεια σε χαρτοφυλάκια ή τα ομαδοποιούν σε τιτλοποιήσεις – συχνά με κρατική εγγύηση – για ένα μέρος της ονομαστικής τους αξίας. Τα επισφαλή μη εξασφαλισμένα δάνεια, όπως τα δάνεια πιστωτικών καρτών, «αλλάζουν χέρια» για λιγότερο από το 10% της ονομαστικής αξίας, ενώ τα χρέη από ακίνητα και άλλα χρέη που καλύπτονται από περιουσιακά στοιχεία μπορούν να αποφέρουν υψηλότερες τιμές. Ο νέος νόμος θα επιτρέψει στους Ιταλούς δανειολήπτες με χρέη κάτω των 25 εκατ. ευρώ (27 εκατ. δολάρια) που «κοκκίνισαν» από το 2015 έως και 2021 να τα αγοράσουν πίσω από funds που τα είχαν αγοράσει από εγχώριους δανειστές πριν από το τέλος του 2022. Οι οφειλέτες θα πληρώνουν premium 20% επί της αξίας της συναλλαγής, σύμφωνα με την πρόταση που παρουσίασε το κόμμα της Μελόνι και δημοσιεύθηκε αρχικά από τα ιταλικά μέσα ενημέρωσης, συμπεριλαμβανομένης της εφημερίδας la

OΣτουρνάρας τόνισε πως θα ήθελε η Ευρωπαϊκή Κεντρική Τράπεζα να μην είχε αυξήσει τα επιτόκια! Οι κυβερνήσεις πρέπει να συμβάλουν στη συγκράτηση των τιμών των αγαθών, αφού το κόστος δανεισμού έφθασε σε επίπεδο που μπορεί κάλλιστα να είναι η κορύφωσή του, ανέφερε το μέλος του Διοικητικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας, Γιάννης Στουρνάρας, σε δηλώσεις του στο Bloomberg News. «Η νομισματική πολιτική έχει κάνει το χρέος της για την καταπολέμηση του πληθωρισμού» δήλωσε ο Στουρνάρας σε συνέντευξή του στο Σαντιάγο ντε Κομποστέλα της Ισπανίας, όπου συμμετείχε σε συνάντηση αξιωματούχων του χρηματοπιστωτικού τομέα της Ευρωζώνης. «Τώρα εναπόκειται στη δημοσιονομική πολιτική να βοηθήσει, ώστε να περιοριστούν οι πληθωριστικές πιέσεις». Σύμφωνα με το πρακτορείο Bloomberg, τα σχόλια ακολουθούν παρόμοια δήλωση του διοικητή της γαλλικής κεντρικής τράπεζας Francois Villeroy ο οποίος προέτρεψε σε ένα «πιο κατάλληλο μείγμα πολιτικής». Η πρόεδρος της ΕΚΤ, Christine Lagarde, επανέλαβε επίσης ότι οι κυβερνήσεις θα πρέπει να ανακόψουν τα μέτρα βοήθειας

δήλωσε ο κ. Στουρνάρας. «Μια πιο περιοριστική δημοσιονομική στάση δεν θα ήταν μόνο ένα ευπρόσδεκτο στρατηγικό συμπλήρωμα της πολιτικής της ΕΚΤ, αλλά θα βοηθούσε επίσης στη βελτίωση της αξιοπιστίας του δημόσιου χρέους και στη χαλάρωση του δεσμού με τις τράπεζες», είπε. «Υπάρχουν συνέργειες που θα πρέπει να αξιοποιηθούν». Η απόφαση της ΕΚΤ να αυξήσει το κόστος δανεισμού την περασμένη Πέμπτη 14/9 συζητήθηκε πολύ εκ των προτέρων και τελικά βρήκε αντίσταση από ορισμένα μέλη του Διοικητικού Συμβουλίου της κεντρικής τράπεζας. Ο κ.

Στουρνάρας δήλωσε ότι τουλάχιστον η αρχική του επιλογή ήταν να διατηρήσει τα επιτόκια σταθερά. «Θα προτιμούσα να κρατήσω σταθερά τα επιτόκια την περασμένη εβδομάδα», δήλωσε. «Αλλά υπήρχαν επιχειρήματα υπέρ και των δύο επιλογών- της αύξησης και της διατήρησης – οπότε είμαι εντάξει με την απόφαση που πήραμε».

κτός από τη βοήθεια στην καταπολέμηση του πληθωρισμού, μια αυστηρότερη

προσέγγιση των δημόσιων οικονομικών

θα είχε και άλλα οφέλη.

του κόστους δανεισμού να αποτελεί την επόμενη πιθανότερη κίνηση, διατύπωσε ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας. «Όπως έχουν τα πράγματα, εκτιμώ ότι το επόμενο βήμα μας θα είναι μια μείωση των επιτοκίων», ανέφερε ο Έλληνας κεντρικός τραπεζίτης και μέλος του ΔΣ της ΕΚΤ σε συνέντευξή του στην εφημερίδα Boersen-Zeitung. «Πιστεύω ότι έχουμε φτάσει στην κορύφωση των επιτοκίων. Αυτή είναι η εκτίμησή μου» πρόσθεσε.

τους υψηλό επίπεδο για διάστημα αρκετών μηνών.

Σύμφωνα με το Bloomberg ο

Στουρνάρας πρόσθεσε ότι «Για μένα, ο μεγαλύτερος κίνδυνος αυτή τη

στιγμή είναι να κάνουμε

περισσότερα απ’ όσα χρειάζονται».

«Δεν πρέπει και δεν χρειάζεται να

σκοτώσουμε εντελώς την οικονομία.

Ο πληθωρισμός θα μειωθεί

σημαντικά τους επόμενους μήνες»

ανέφερε ο κ. Στουρνάρας.

Ωστόσο όπως αναφέρει το Bloomberg τις ημέρες που ακολούθησαν, αρκετοί –συμπεριλαμβανομένου του αντιπροέδρου Louis de Guidos –εξέφρασαν την ελπίδα ότι δεν θα χρειαστούν πρόσθετες αυστηροποιήσεις.

διοικητής της ΤτΕ τόνισε ότι είναι πρόωρο να συζητείται η χαλάρωση της πολιτικής, καθώς τα επιτόκια θα πρέπει να παραμείνουν στο σημερινό

την περασμένη

αύξησε το επιτόκιο καταθέσεων στο 4%, υποστηρίζοντας

ότι αυτό

Σ/Κ 23-24

Μιλώντας αποκλειστικά στο mononews.gr κατήγγειλε: «Οι servicers με κρατούν σε ομηρία Δεν με αφήνουν να χρησιμοποιήσω κανένα χρηματοδοτικό εργαλείο

ούτε να εντάξω επενδύσεις στο Ταμείο Ανάκαμψης για να με κάνουν να βρω αγοραστή των δανείων μου που κατέχουν στο 100% της αξίας τους». «Δηλαδή μια εταιρεία κερδοφόρα και εξαγωγική με 1.360 εργαζόμενους δεν μπορεί να

πραγματοποιήσει τις επενδύσεις που χρειάζεται για να αναπτυχθεί

γιατί οι servicers δεν της επιτρέπουν

καμιά χρηματοδότηση από καμία

τράπεζα, επενδυτή ή φορέα, ούτε το Ταμείο Ανάκαμψης. Και για να την απελευθερώσουν…. “τα λύτρα” που

ζητούν από τον επιχειρηματία, είναι να τους βρει αγοραστή των δανείων του, στην αρχική αξία τους, στα 120 εκατ. ευρώ, ενώ τα απέκτησαν σχεδόν μισοτιμής πριν 5 χρόνια». Το πρόβλημα είναι, σημειώνει ο κ. Γιώργος Μυλωνάς, ότι δεν είχε προβλεφθεί, όταν οι τράπεζες πούλαγαν κόκκινα δάνεια επιχειρήσεων σε servicers, τι θα γίνει αν κάποιες από αυτές πάνε καλά. Κανείς δε σκέφτηκε ότι τις καταδικάζουν σε μια ιδιότυπη ομηρία, να λειτουργούν χωρίς χρηματοδότηση και χωρίς ανάπτυξη, για όσο καιρό θα χρειαστούν οι servicers για να πουλήσουν ακριβά τα δάνειά τους. Και το οξύμωρο είναι ότι

σο πιο καλές

είναι οι εταιρείες (υγιείς, με

προοπτικές, εξαγωγές

και κέρδη), τόσο πιο

ακριβά θέλουν οι servicers να πουλήσουν

τα δάνειά τους και

τόσο παρατείνεται

η αιχμαλωσία τους

στην κατηγορία non-bankable.

Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα

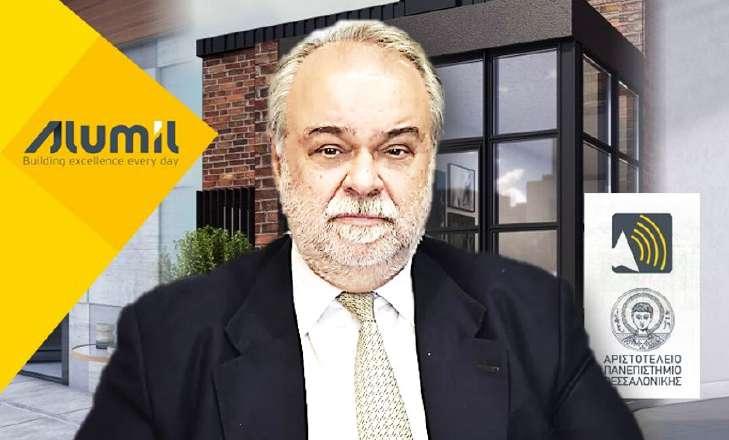

ραυγή αγωνίας από τον ιδρυτή και ιδιοκτήτη

της Alumil, Γιώργο Μυλωνά, ο οποίος

κατήγγειλε πως οι αδίστακτες Servicers στραγγαλίζουν τις ελληνικές επιχειρήσεις.

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 31

κόκκινη, για να τη χρησιμοποιήσουν και να βελτιώσουν το χαρτοφυλάκιο των κόκκινων δανείων τους ώστε να το πουλήσουν καλύτερα. Και πώς μπορείς να κάνεις κόκκινη μια εταιρεία, που αναπτύσσεται έχει εξαγωγές και πάει καλά; Δεν ανανεώνεις το δάνειο.

αι

Και πλέον παρότι είναι υγιείς και οι τράπεζες θέλουν να της δανείσουν ….ούτε αυτές μπορούν να τις απελευθερώσουν, αφού θα πρέπει να αγοράσουν σε διπλάσια τιμή, τα δάνεια

που πούλησαν στη μισή τιμή πριν 5 χρόνια! Η περίπτωση της Alumil είναι το χαρακτηριστικότερο παράδειγμα αυτού του προβλήματος, που μαστίζει την ελληνική επιχειρηματικότητα και σταματάει την ανάπτυξη. Ο Γιώργος Μυλωνάς μιλάει για το πρόβλημα αυτό και περιγράφει και πώς οι τράπεζες, στη χειρότερη συγκυρία, οδήγησαν μια ισχυρή και εξαγωγική ελληνική εταιρεία σε αυτή τη θέση. Η Alumil μιλάει όλες τις εμπορικές γλώσσες και έχει δημιουργήσει ένα εξαγωγικό θαύμα, που εξαπλώνεται σε 62 χώρες, με 32 θυγατρικές 1300 εργαζομένους και άνω του 80% των πωλήσεων στο εξωτερικό. Η πιο γρήγορα αναπτυσσόμενη αγορά της είναι η Ινδία, όπου είναι ήδη 8 χρόνια. Η ανάπτυξή της όμως φρενάρεται λόγω των servicers και ο δυναμικός Γιώργος Μυλωνάς υπόσχεται στον εαυτό του «αυτό θα το τελειώσω και γρήγορα». - Πώς μπορείτε να βγείτε από αυτή τη θέση; Και πώς μια εταιρεία σαν την Alumil βρέθηκε εξαρχής με κόκκινα δάνεια; Τα βγάλαμε πέρα την πιο δύσκολη περίοδο, όταν η ελληνική αγορά και τα Βαλκάνια που ήταν οι βασικές μας αγορές καταρρεύσαν. Και τότε δε μας βοήθησε κανένας και όχι μόνο δεν μας βοήθησαν μας χρησιμοποίησαν κιόλας.

στο χαρτοφυλάκιο κόκκινο

δανείων που θα πουλούσαν.

Ενώ ήταν κοινοπρακτικό το δάνειο και όλες οι τράπεζες ήταν έτοιμες να συμφωνήσουν, μια τράπεζα ζητούσε μελέτη από την Alvarez. Οι άλλες τράπεζες προσπαθούσαν

Έπεσε η αγορά, κλείσανε δύο εργοστάσια, διώξαμε 600 άτομα σε δύο χρόνια και αυτό μας πόνεσε γιατί ήταν οι άνθρωποί μας. Αισθανόμουν ότι έπρεπε κάτι να κάνω για τους ανθρώπους αυτούς και τους έδωσα δύο ετών μισθούς, κάτι που μας κόστισε πολύ, μου στοίχισε την εταιρεία. Και στη δύσκολη αυτή συγκυρία, ήρθαν οι τράπεζες και μας λένε ότι θέλουν αποπληρωμή των δανείων. Στα ζόρια τα μεγάλα, οι τράπεζες, ενώ είχαμε αλληλόχρεους λογαριασμούς που δεν παίρναν υποθήκες, άρχισαν να βάζουν υποθήκες και έβαλαν ημερομηνία λήξης το 2017. Πάντα σε ένα δάνειο υπάρχει ημερομηνία λήξης και σε όλο τον κόσμο λίγο πριν τη λήξη, η τράπεζα το αναχρηματοδοτεί. Αυτό το κάνουν όλες οι τράπεζες. Όμως, ενώ είχαν συμφωνήσει και είχαμε υπογράψει τι θα ακολουθήσει και πώς θα συνεχίσουμε να πληρώνουμε, μία από τις τράπεζες του κοινοπρακτικού αρνήθηκε να υπογράψει τη χρηματοδότηση και ζήταγε να κάνουν ειδική μελέτη, φορολογικό και νομικό έλεγχο για να υπογράψει.

Ενώ έβλεπαν ότι η Alumil ήταν μια καλή εταιρεία, δεν τη στήριξαν. Μάλιστα ακριβώς γι’ αυτό ήθελαν να την κάνουν

να την πείσουν, τους έλεγαν ότι αν δεν υπογράψουν την αναχρηματοδότηση θα γίνει ζημιά στην εταιρεία… Όμως δε συμφώνησαν, έληξε το δάνειο και την επόμενη μέρα βρεθήκαμε σε default έγιναν όλα τα δάνεια βραχυπρόθεσμα. Όταν ένας δανεισμός γίνεται απαιτητός δεν μπορείς να πληρώσεις και παρότι είχαμε καλύψεις, δεν προλαβαίναμε να ρευστοποιήσουμε. Μέσα σε δύο μέρες οι ασφαλιστικές εταιρείες σταμάτησαν να μας καλύπτουν και οι ξένοι προμηθευτές να μας δίνουν πιστώσεις. Χρειάστηκαν 2 χρόνια για να γίνουν οι έλεγχοι που ήθελε η μία τράπεζα και στο μεταξύ τα δάνειά μας, τα πούλησαν οι τράπεζες στους servicers. Με εξαίρεση την Πειραιώς που έδωσε μόνο τη διαχείριση οι υπόλοιπες τράπεζες έβαλαν τα δάνεια στα χαρτοφυλάκια κόκκινων δανείων και τα πούλησαν στους servicers. - Τι πρόβλημα σας δημιουργεί να ανήκουν τα δάνειά σας στους servicers; Σήμερα η εταιρεία, δεν μπορεί να αξιοποιήσει χρηματοδοτικά εργαλεία που προσφέρονται για να αναπτυχθεί γιατί δεν το επιτρέπουν οι servicers. Χρειάζεται η έγκρισή τους για οποιαδήποτε χρηματοδότηση, επιδότηση ή δάνειο και δεν τη δίνουν. Και αυτό που με τρελαίνει είναι ότι όλοι αυτοί με ξέρουν πώς λειτουργώ εδώ και 30 χρόνια, με ξέραν ποιος είμαι, πόσο δουλεύω για την ανάπτυξη της εταιρείας, ότι είμαι νοικοκύρης και όχι κανένας αριβίστας. Με ξέρουν και προσωπικά. Όλη την ανάπτυξή της, η Alumil την έκανε με δικά της κεφάλαια. Τα μόνα λεφτά που πήρα από

«κοκκίνησαν» ζητώντας αποπληρωμή δανείων για να τις καταλήξουν

Σ/Κ 23-24 Σεπτεμβρίου 2023 | Αριθμός Φύλλου 299 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα

Σελίδα 32

δάνειο που πούλησαν 5 χρόνια πριν 50 εκατ.; Από την άλλη τα funds, θέλουν να αγοράσουν τα δάνεια με κάποια έκπτωση, ώστε μαζί με τις αποπληρωμές να πετύχουν μια ελκυστική απόδοση. Και οι servicers βλέποντας ότι η εταιρεία έχει κέρδη, δεν πουλάνε τα δάνειά της με έκπτωση και τα κρατάνε, αν και τα πήραν πριν 5 χρόνια με μεγάλα discount. Τα δάνειά μας είναι 120 εκατ. και τα πήραν οι CEPAL και Qualco υπολογίζω, με discount 40-50%. Και το 2022 είχαμε 56 εκατ. EBITDA με 140 εκατ. δανεισμό. Βλέποντας αυτά τα νούμερα δεν πουλάνε με discount.

μερίσματα από την εταιρεία ήταν το 2008 για να πληρωθούν οι απαγωγείς. Είναι μια εταιρεία που επενδύει και αναπτύσσεται εδώ και δεκαετίες και τώρα φρενάρουν την πορεία μας. Η θυγατρική μας στη Σερβία κάνει 147 εκατ. πωλήσεις και έχει 12 εκατ. EBITDA και είναι μια εταιρεία διαμάντι. Μας παρακαλάνε οι τράπεζες στη Σερβία να μας δανείσουν και με πολύ καλό επιτόκιο και δε μας αφήνουν οι servicers.

πνίγουν

περιμένοντας να πουλήσουν

ακριβά τα δάνειά τους…