Όπως καταγράφει το bankingnews gr, η πρόεδρος της ΕΚΤ, Christine Lagarde σημειώνει πως «μετά από χρόνια χαμηλού πληθωρισμού, τα δεδομένα έχουν αλλάξει… Οι τιμές περιμένουν σε υψηλά επίπεδα και είναι να παραμείνουν πολύ υψηλές για πολύ μεγάλο χρονικό διάστημα. Αυτό μειώνει την αξία του χρήματος, μειώνει την αγοραστική δύναμη και επηρεάζει άτομα και εταιρείες σε ολόκληρη τη ζώνη του ευρώ - ιδιαίτερα τους πιο ευάλωτες. Η ΕΚΤ θα συνεχίσει να αυξάνει τα επιτόκια σε «επαρκώς περιοριστικά επίπεδα» για την αντιμετώπιση του πληθωρισμού» Ειδικότερα, σύμφωνα με την κυρία Lagarde, «

της Ρωσίας κατά της Ουκρανίας έχουν

δείξει ότι η σταθερότητα δεν μπορεί να θεωρείται δεδομένη.

Και οι αυξανόμενοι γεωπολιτικοί ανταγωνισμοί μπορεί να σημαίνει ότι η παγκόσμια οικονομία γίνεται όλο και πιο ασταθής στο μέλλον. Σε έναν κόσμο αβεβαιότητας η ΕΚΤ υπήρξε και θα συνεχίσει να είναι μια αξιόπιστη άγκυρα σταθερότητας. Δείξαμε ότι μπορούμε να δράσουμε και να προσαρμοστούμε γρήγορα ακόμη και στις πιο σοβαρές προκλήσεις. Μόλις λίγους μήνες αφότου έγινα πρόεδρος της ΕΚΤ, ανταποκριθήκαμε γρήγορα στην πανδημία με μια σειρά μέτρων για τη στήριξη της οικονομίας της ζώνης του ευρώ στην πιο οξεία φάση της, αποφεύγοντας τους αποπληθωριστικούς κινδύνους. Σήμερα ενεργούμε με την ίδια αποφασιστικότητα για τη μείωση του πληθωρισμού. Μετά από χρόνια πολύ χαμηλού, ο πληθωρισμός είναι πλέον πολύ υψηλός και πρόκειται να

παραμείνει έτσι για πάρα πολύ καιρό. Αυτό διαβρώνει την αξία του χρήματος, μειώνοντας την αγοραστική δύναμη και βλάπτοντας

πολίτες και επιχειρήσεις σε ολόκληρη τη ζώνη του ευρώ – ειδικά τα πιο ευάλωτα μέλη της κοινωνίας μας.

θα

Αυτός είναι ο λόγος για τον οποίο αυξήσαμε τα επιτόκια με ρυθμό ρεκόρ και θα τα φέρουμε σε αρκετά περιοριστικά επίπεδα και θα τα διατηρήσουμε σε αυτά τα επίπεδα για όσο διάστημα χρειαστεί για να επιστρέψουμε εγκαίρως τον πληθωρισμό στον στόχο μας. Όπως μας υπενθυμίζουν τα πρόσφατα γεγονότα στον τραπεζικό τομέα, το έργο της νομισματικής πολιτικής υποστηρίζεται από ένα ισχυρό τραπεζικό σύστημα. Η χρηματοπιστωτική σταθερότητα είναι προϋπόθεση για τη σταθερότητα των τιμών και το αντίστροφο.

η Πρόεδρος

της ΕΚΤ, Κριστίν Λαγκάρντ, τονίζοντας σε άρθρο γνώμης της πως θα διατηρηθούν σε υψηλά επίπεδα τα επιτόκια για «όσο χρειαστεί», προκειμένου να μειωθεί ο πληθωρισμός στο 2%.

πανδημία και ο αδικαιολόγητος πόλεμος

στον στόχο μας (2%) μεσοπρόθεσμα.

Σ/Κ 27-28 Μαΐου 2023

| Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 3

Από το 2014, όταν αναλάβαμε την τραπεζική εποπτεία, εργαστήκαμε για να διατηρήσουμε τις τράπεζες της ζώνης του ευρώ υγιείς. Και οι τραπεζικές εποπτικές αρχές υπό την προεδρία του Andrea Enria θα συνεχίσουν τις προσπάθειές

για να διασφαλίσουμε ότι οι τράπεζες είναι καλά κεφαλαιοποιημένες και ανθεκτικές στις μεταβαλλόμενες συνθήκες, ώστε να συνεχίσουν να δανείζουν σε επιχειρήσεις και νοικοκυριά. Η νομισματική μας ένωση έχει δοκιμαστεί πολλές φορές το τελευταίο τέταρτο του αιώνα. Αντιμετωπίσαμε κρίσεις που θα μπορούσαν να μας διαλύσουν, κυρίως η μεγάλη οικονομική κρίση, η κρίση του δημόσιου χρέους, η πανδημία. Αλλά σε κάθε περίπτωση έχουμε βγει πιο δυνατοί. Καθώς ο κόσμος γίνεται πιο απρόβλεπτος, η Ευρώπη μπορεί να ενισχύσει την ανθεκτικότητά της σε δύο μέτωπα. Ενσωματώνοντας τις κεφαλαιαγορές της, η Ευρώπη μπορεί να διευκολύνει τις

επενδύσεις στους πράσινους και ψηφιακούς τομείς που είναι τόσο κρίσιμοι για την ενίσχυση της μελλοντικής ανάπτυξής της. Και με την ολοκλήρωση της τραπεζικής ένωσης μπορούμε να διασφαλίσουμε ότι ο τραπεζικός τομέας θα συμβάλει στον περιορισμό των κινδύνων κατά τη διάρκεια μελλοντικών κρίσεων αντί να τους ενισχύει. Η πρώην πρόεδρος του Ευρωπαϊκού Κοινοβουλίου Simone Veil είπε κάποτε ότι χρειαζόμαστε μια Ευρώπη ικανή για αλληλεγγύη, ανεξαρτησία και συνεργασία. Αυτό αποτυπώνει καλά αυτό που αντιπροσωπεύει το ευρώ.

Είναι η ισχυρότερη μορφή ευρωπαϊκής ολοκλήρωσης και αντιπροσωπεύει μια ενωμένη Ευρώπη που συνεργάζεται, προστατεύοντας και ωφελώντας όλους τους πολίτες της.

Και η ΕΚΤ θα είναι πάντα ο ακρογωνιαίος λίθος αυτής της προσπάθειας».

Στα επόμενα βήματα της Ευρωπαϊκής Κεντρικής Τράπεζας

αναφορικά με τη νομισματική πολιτική, αναφέρθηκε το μέλος του ΔΣ της ΕΚΤ, Φρανσουά Βιλερουά ντε Γκαλό.

κεντρικός τραπεζίτης της

Γαλλίας τόνισε πως η Ευρωπαϊκή

Κεντρική Τράπεζα αναμένεται να ωθήσει τα επιτόκια στο peak τους

στις επόμενες τρεις συνεδριάσεις της

, χωρίς αυτό να σημαίνει απαραίτητα ότι θα προβεί σε αύξηση επιτοκίων και στις τρεις από αυτές. Για την απόφαση του Μαΐου σημείωσε πως είναι «σοφό» να μειώσει τον ρυθμό, καθώς οι αξιωματούχοι αξιολογούν τα αποτελέσματα της νομισματικής σύσφιξης και πρόσθεσε πως μόλις φθάσουν στο peak τους, τα επιτόκια της ΕΚΤ θα πρέπει να μείνουν εκεί για κάποια χρονική περίοδο.

«Έχουμε ήδη ολοκληρώσει το μεγαλύτερο μέρος του ταξιδιού μας όσον αφορά στην αύξηση των επιτοκίων και βρισκόμαστε σαφώς σε περιοριστικό έδαφος», είπε ο Βιλερουά ντε Γκαλό. «Έχουμε τρεις πιθανές συνεδριάσεις, είτε για αύξηση είτε για παύση», κατέληξε.

Σ/Κ 27-28 Μαΐου 2023

| Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα

ΤΕΧΝΗΤΗ ΝΟΗΜΟΣΥΝΗ

Η ανάλυση γίνεται με μεθόδους Τεχνητής Νοημοσύνης (συναισθηματική ανάλυση κειμένων). Αφορά πολιτικά κόμματα της Βουλής των Ελλήνων για τα οποία μπορούν να συλλεχθούν αυτόματα επαρκή δεδομένα από το Twitter (αλφαβητικά ΕΛΛΗΝΙΚΗ ΛΥΣΗ, ΚΙΝΑΛ, ΚΚΕ, ΜΕΡΑ25, ΝΔ, ΣΥΡΙΖΑ). Όπως προκύπτει από τα αποτελέσματα στην εκτίμηση πρόθεσης ψήφου σήμερα η ΝΔ λαμβάνει το 31,7% και ο ΣΥΡΙΖΑ το 26,3%, ενώ το ΠΑΣΟΚ έρχεται τρίτο με 8,7%. Στο 6% είναι

4,2%

Το reporter.gr αποκαλύπτει: Το εργαστήριο Τεχνητής Νοημοσύνης και ανάλυσης Πληροφοριών του Τμήματος Πληροφορικής ΑΠΘ επιχείρησε κάτι πρωτόγνωρο σε αυτές τις εκλογές. Να προβλέψει το αποτέλεσμα των εκλογών της 21ης Μαΐου με ένα λογισμικό που αξιοποιεί την τεχνητή

νοημοσύνη και αναλύει δεδομένα που λαμβάνει από τα social media.

Tο Υπολογιστικό Πολιτικό

Βαρόμετρο είναι ένα λογισμικό

εκτίμησης της πολιτικής κοινής γνώμης με χρήση ανάλυσης πολιτικών tweets που αναφέρονται σε πολιτικά

κόμματα, τα οποία συλλέγονται

και αναλύονται καθημερινά.

Η πρόβλεψη έγινε 8 ημέρες πριν ανοίξουν οι κάλπες!!! Το ΑΠΘ εκτιμά πως το παραπάνω εργαλείο μπορεί να υποκαταστήσει τις δημοσκοπήσεις, προσφέροντας τα παρακάτω οφέλη:

1) Η ανάλυση της κοινής γνώμης είναι καθημερινή με άμεση απόκριση στα πολιτικά ερεθίσματα. 2) Το κόστος είναι σχεδόν μηδενικό. 3) Δεν υπάρχει σοβαρή απόκλιση από τα αποτελέσματα των δημοσκοπήσεων, σύμφωνα με τις μέχρι τώρα αναλύσεις (Μάιος 2022-Μαίος

Σ/Κ 27-28 Μαΐου 2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 5

Διδακτορικών Σπουδών στην Τεχνητή νοημοσύνη, Ιωάννης Πήτας, το λογισμικό Πολιτικό Βαρόμετρο είναι σε φάση αξιολόγησης εδώ και έναν χρόνο. Ελλείψει αντικειμενικής αλήθειας (αποτελεσμάτων πραγματικών εκλογών, επειδή δεν έγιναν εκλογές τον τελευταίο χρόνο), χρησιμοποιεί σαν «αντικειμενική αλήθεια» για αναγωγή στο γενικό εκλογικό σώμα όλες τις δημοσκοπήσεις όλων των εταιριών μέχρι πριν 1 εβδομάδα. Επομένως, παρ΄ότι χρησιμοποιεί τις δημοσκοπήσεις μόνον για εκπαίδευση, ενώ χρησιμοποιεί τα tweets για πρόβλεψη των εκλογικών αποτελεσμάτων, κάθε κριτική προς τις δημοσκοπήσεις, ισχύει και εν μέρει για το Πολιτικό Βαρόμετρο.

2023). Η απόκλιση είναι περίπου 0.5-1% για τα μικρά και τα μεγάλα κόμματα αντίστοιχα. 4) Παρέχει σημαντικές πολιτικές πληροφορίες. Π.χ. από τον συνολικό αριθμό tweets φαίνεται ότι: Η τηλεμαχία των πολιτικών αρχηγών είχε ελάχιστο αντίκτυπο στον κόσμο του Twitter. · Η υπόθεση πιθανής μη-υποψηφιότητας Πολάκη υπερκέρασε ακόμα και την τραγωδία των Τεμπών σε απήχηση στο Twitter. ·

H έρευνα και ανάπτυξη του Πολιτικού Βαρόμετρου έχει πραγματοποιηθεί από την ερευνητική ομάδας Υπολογιστικής Πολιτικής (τμήματα του AIIA.CVML) του Εργαστηρίου Τεχνητής Νοημοσύνης και Ανάλυσης Πληροφοριών (AIIA Lab) του Τμήματος Πληροφορικής, του Αριστοτελείου Πανεπιστημίου Θεσσαλονίκης υπό την επίβλεψη του καθηγητή ΑΠΘ κου Ι. Πήτα. Παρ’ ότι δεν είναι ακριβώς μέθοδος δημοσκόπησης, το Πολιτικό Βαρόμετρο σταμάτησε να ανακοινώνει προβλέψεις στις 13/5/2023.

Να σημειωθεί πως το Πολιτικό Βαρόμετρο είναι διεθνής πρώτη. Όπως επισημαίνει ο Καθηγητής

άνηκε πολύ νωρίς ότι η πολιτική επίδραση της τραγωδίας των Τεμπών ήταν μάλλον προσωρινή.

Σ/Κ 27-28 Μαΐου 2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα

επιπτώσεις του αυτοματισμού έχουν ενταθεί τις τελευταίες τέσσερις δεκαετίες, ενώ οι αυξητικές για τη ζήτηση επιπτώσεις της επαύξησης δεν έχουν ενταθεί. Τίποτα από αυτά δεν χαροποιεί ιδιαίτερα, ειδικά αφού η γενικότερη ανάπτυξη της παραγωγικότητας είναι μέτρια από το 1980. Και με το μέλλον τι γίνεται; Επ’ αυτού, μια ανάλυση της Goldman Sachs είναι και αισιόδοξη αλλά και ανησυχητική. Υποστηρίζει πως ο «συνδυασμός σημαντικής εξοικονόμησης εργατικού κόστους, δημιουργίας νέων θέσεων εργασίας και ενίσχυσης της παραγωγικότητας από εργαζόμενους που δεν έχουν εκτοπιστεί, δημιουργεί πιθανότητα έκρηξης της εργασιακής παραγωγικότητας».

του Martin Wolf στους Financial Times: Το 1900 το Ηνωμένο βασίλειο είχε 3,3 εκατομμύρια άλογα. Τα ζώα αυτά παρείχαν δύναμη έλξης, μεταφορά και ιππικό. Σήμερα απομένει μόνο η αναψυχή. Τα άλογα είναι μια παρωχημένη τεχνολογία. Ο αριθμός τους στο Ηνωμένο Βασίλειο έχει μειωθεί κατά περίπου 75%.

Αυτό θα ήταν παρόμοιο με αυτό που τελικά ακολούθησε την έλευση των ηλεκτρικών μηχανών και των προσωπικών υπολογιστών. Η μελέτη εκτιμά πως η δημιουργική τεχνητή νοημοσύνη, ιδιαίτερα, μπορεί να αυξήσει την ετήσια ανάπτυξη της εργασιακής παραγωγικότητας στις ΗΠΑ κατά 1,5 ποσοστιαίες μονάδες. Η εκτίναξη θα ήταν μεγαλύτερη σε χώρες υψηλού εισοδήματος απ’ ότι στις αναπτυσσόμενες, αν και ο χρονισμός είναι αβέβαιος.

Η απειλή, όπως μας λένε, είναι απόμακρη. Ωστόσο, αυτό είναι ζήτημα πίστης. Ίσως οι μηχανές θα μπορούσαν να

κάνουν πολλά από αυτά που έπρεπε να είχαμε κάνει

καλύτερα απ’ όσο κάναμε, με εξαίρεση το να είναι άνθρωποι και να νοιάζονται όπως οι άνθρωποι. Εν τούτοις, ακόμα και αν δεν υπάρχει απειλή μιας τέτοιας επανάστασης, οι πρόσφατες εξελίξεις στην τεχνητή νοημοσύνη είναι εξαιρετικά σημαντικές. Σύμφωνα με τον Bill Gates είναι η σημαντικότερη εξέλιξη από τους προσωπικούς υπολογιστές. Άρα, ποιες μπορεί να είναι οι επιπτώσεις; Μπορούμε να τις ελέγξουμε; Το φυσικό σημείο έναρξης είναι με τις δουλειές και την παραγωγικότητα. Μια

εργασία του David Autor του ΜΙΤ και των συν-συγγραφέων του, παρέχει ένα χρήσιμο αναλυτικό πλαίσιο και ανησυχητικά συμπεράσματα για το τι έχει συμβεί στο παρελθόν. Διαχωρίζει την καινοτομία που ενισχύει την εργασία από την καινοτομία που αυτοματοποιεί την εργασία. Συμπεραίνει πως «η πλειονότητα της τρέχουσας απασχόλησης είναι σε νέες εργασιακές ειδικότητες που εμφανίστηκαν μετά το 1940». Αλλά το επίκεντρο αυτής της νέας εργασίας έχει αλλάξει από την μεσαία αμειβόμενη παραγωγή και την υπαλληλική απασχόληση πριν το 1980, σε υψηλά αμειβόμενες επαγγελματικές και, δευτερευόντως, χαμηλά αμειβόμενες υπηρεσίες έκτοτε. Έτσι, η καινοτομία υπονομεύει τις εργασίες μεσαίου εισοδήματος. Επιπλέον, οι καινοτομίες δημιουργούν νέα είδη εργασίας μόνο όταν συμπληρώνουν τις θέσεις εργασίας και όχι όταν τις αντικαθιστούν. Τέλος, οι διαβρωτικές για τη ζήτηση

Στην περίπτωση των ΗΠΑ, το εκτιμώμενο μερίδιο εργασίας που είναι εκτεθειμένο στην τεχνητή νοημοσύνη κυμαίνεται από 15% έως 35%. Οι πιο ευάλωτες θέσεις εργασίας θα

μπορούσαν και οι άνθρωποι

να γίνουν μια παρωχημένη

τεχνολογία, την οποία θα εκτοπίσουν οι μηχανές που δεν

είναι μόνο ισχυρότερες και πιο επιδέξιες, αλλά και πιο έξυπνες, ή ακόμα και πιο δημιουργικές;

αγκοσμίως, σύμφωνα με την

ανάλυση, το 18% της εργασίας

θα μπορούσε να αυτοματοποιηθεί

από την τεχνητή νοημοσύνη, και πάλι με μεγαλύτερες επιπτώσεις

στις χώρες υψηλού εισοδήματος.

Σ/Κ

2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 7

είναι οι γραφειακές και διοικητικές, οι νομικές και αρχιτεκτονικές και οι μηχανολογικές. Οι λιγότερο εκτεθειμένες θα είναι στις κατασκευές, τις εγκαταστάσεις

και τη συντήρηση. Κοινωνικά, η επίπτωση θα είναι μεγαλύτερη στους σχετικά υψηλού επιπέδου μόρφωσης υπάλληλους γραφείου. Ο κίνδυνος τότε είναι μιας πτωτικής κινητικότητας της μεσαίας και ανώτερης μεσαίας τάξης. Ο κοινωνικός και πολιτικός αντίκτυπος τέτοιων αλλαγών θα είναι ιδιαίτερα εμφανής, ακόμα και αν η γενική επίπτωση είναι πράγματι η αύξηση της παραγωγικότητας. Σε αντίθεση με τα άλογα, οι άνθρωποι δεν θα εξαφανιστούν. Επίσης, ψηφίζουν. Ωστόσο, αυτές οι οικονομικές επιπτώσεις οπωσδήποτε δεν είναι ολόκληρη η ιστορία.

τεχνολογία γενικού σκοπού. Είναι πολυδυναμική. Μπορεί να αλλάξει τις οικονομίες, την εθνική ανταγωνιστικότητα, τη σχετική δύναμη, τις κοινωνικές σχέσεις, την πολιτική, την εκπαίδευση και την επιστήμη. Μπορεί να αλλάξει το πώς σκεφτόμαστε και δημιουργούμε, ίσως ακόμα και το πώς αντιλαμβανόμαστε τη θέση μας στον κόσμο. Δεν μπορούμε να ελπίζουμε να επιλύσουμε όλες αυτές τις συνέπειες. Είναι πολύ περίπλοκες. Θα ήταν να σαν να προσπαθούμε να κατανοήσουμε τις συνέπειες της τυπογραφίας τον 15ο αιώνα. Δεν μπορούμε να ελπίζουμε πως θα συμφωνήσουμε στο τι θα πρέπει να ευνοηθεί και τι να αποτραπεί. Και ακόμα και αν κάποιες χώρες το κάνουν, δεν θα σταματούσαμε ποτέ τις υπόλοιπες. Το 1433 η κινεζική αυτοκρατορία σταμάτησε τις προσπάθειες να προβάλει τη ναυτική της δύναμη. Αυτό δεν σταμάτησε τους άλλους, κάτι που τελικά οδήγησε στην ήττα της Κίνας. Η ανθρωπότητα είναι ο Δρ. Φάουστ. Και αυτή αναζητά τη γνώση και την εξουσία και είναι προετοιμασμένη να κάνει σχεδόν οποιαδήποτε συμφωνία για να το πετύχει, ασχέτως των συνεπειών. Ακόμα χειρότερα, είναι ένα είδος ανταγωνιστικών Δρ. Φάουστ, που αναζητούν την γνώση και την εξουσία, όπως έκανε και αυτός. Βιώνουμε την επίπτωση της επανάστασης των μέσων κοινωνικής δικτύωσης στην κοινωνία και τις πολιτικές μας. Ορισμένοι προειδοποιούν για τις συνέπειες στα παιδιά μας. Αλλά δεν μπορούμε να σταματήσουμε τα παζάρια. Δεν θα σταματήσουμε ούτε αυτή την επανάσταση. Είμαστε Φάουστ. Είμαστε Μεφιστοφελήδες.

Σκεφτείτε μερικές από αυτές τις ευρύτερες επιπτώσεις. Ναι, θα μπορούσαμε να έχουμε αδιάφθορους και ορθολογικούς

δικαστές και καλύτερη επιστήμη. Αλλά θα μπορούσαμε

επίσης να έχουμε έναν κόσμο με τέλεια πλαστογραφημένες πληροφορίες, εικόνες και ταυτότητες. Μπορεί να έχουμε πιο ισχυρά μονοπώλια και πλουτοκράτες. Μπορεί να έχουμε σχεδόν πλήρη παρακολούθηση από κυβερνήσεις και εταιρείες. Θα μπορούσαμε να έχουμε πολύ πιο αποτελεσματική χειραγώγηση της δημοκρατικής πολιτικής διαδικασίας. Ο Yuval Harari υποστηρίζει ότι «η δημοκρατία είναι μια συζήτηση και οι συζητήσεις βασίζονται στη γλώσσα. Όταν η τεχνητή νοημοσύνη χακάρει τη γλώσσα, θα μπορούσε να καταστρέψει την ικανότητά μας να κάνουμε ουσιαστικές συζητήσεις, καταστρέφοντας έτσι τη δημοκρατία». Ο Daron Acemoglu από το MIT υποστηρίζει ότι πρέπει να κατανοήσουμε τέτοιες βλάβες πριν αφήσουμε την τεχνητή νοημοσύνη ελεύθερη. Ο Geoffrey Hinton, «νονός» της τεχνητής νοημοσύνης, αποφάσισε μάλιστα να παραιτηθεί από την Google. Το πρόβλημα με τη ρύθμιση της τεχνητής νοημοσύνης, ωστόσο, είναι πως σε αντίθεση, για παράδειγμα, με τα φάρμακα, που έχουν έναν γνωστό στόχο (το ανθρώπινο σώμα) και γνωστούς στόχους (κάποιου είδους θεραπεία), η τεχνητή νοημοσύνη είναι μια

τεχνητή νοημοσύνη είναι μια

πολύ μεγαλύτερη αλλαγή

απ’ αυτό. Εγείρει βαθιά

ερωτήματα ως προς το ποιοι

και τι είμαστε. Μπορεί να είναι η πιο μετασχηματιστική

τεχνολογία όλων, ως προς το πώς αντιλαμβανόμαστε τον εαυτόν μας.

Σ/Κ 27-28 Μαΐου 2023 | Αριθμός

Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα

του Παναγιώτη Αποστόλου

Πολιτικού Αναλυτή, Αρθρογράφου

Στις στάχτες που άφησαν πίσω τους

οι εκλογές της 21ης Μαΐου 2023 θα

μιλήσουμε σήμερα! Με

πρωτάκουστο ποσοστό για τη ΝΔ

και η οποία κατέγραψε το

εξωπραγματικό 40,79%,

καταλαμβάνοντας στη Βουλή 146

έδρες, επειδή οι εκλογές αυτές

έγιναν με το σύστημα της

κυβερνήσεως ΣΥΡΙΖΑ, της απλής αναλογικής! Όταν στις εκλογές του 2019 η ΝΔ είχε κερδίσει με ποσοστό 39,85% κερδίζοντας 158 έδρες, λόγω

του εκλογικού συστήματος της

ενισχυμένης αναλογικής! Δηλαδή, άν

της ενισχυμένης

αναλογικής, τότε η

ΝΔ θα είχε στη νέα

Βουλή

Ακατανόητα πράγματα για την

εποχή

ψήφο του κατέγραψε παγκόσμιο ρεκόρ! Δίνοντας μεγαλύτερο ποσοστό στο κόμμα που κυβέρνησε τέσσερα χρόνια (2019-2023) και χαρακτηρίστηκε ως η χειρότερη κυβέρνηση της μεταπολιτεύσεως! Ο Πρωθυπουργός και η κυβέρνησή του, που ενέπαιξαν τον λαό μας, στο ζήτημα της αντεθνικής Συμφωνίας των Πρεσπών! Που υπερθεμάτισαν (περισσότερο από οποιοδήποτε άλλο κράτος στον Πλανήτη) στο ζήτημα της υγειονομικής κρίσεως, αποτυγχάνοντας παταγωδώς, δημιουργώντας θανάτους λόγω ελλείψεως ΜΕΘ (υπερεπάρκεια που έχουν όλα τα κράτη - μέλη της ΕΕ), δημιουργώντας πλείστα όσα ψυχολογικά προβλήματα σε μεγάλο μέρος του λαού μας, στερώντας τα δικαιώματα ελευθερίας και δημοκρατίας! Όντας υπέρμαχοι της υποχρεωτικότητας του εμβολιασμού και τιμωρώντας όσους δεν ήθελαν να εμβολιαστούν, στερώντας τους ανθρώπινα δικαιώματα και επιβάλλοντάς τους τιμωρητικά πρόστιμα! Που κατακλέψαν το πενιχρό εισόδημα μεγάλης μερίδας του λαού μας με τους λογαριασμούς της ΔΕΗ! Που επί 4 χρόνια αύξαναν καθημερινά τις τιμές των προϊόντων πρώτης ανάγκης και που πεισματικά δεν μείωσαν καθόλου τους φόρους στα καύσιμα κίνησης και θέρμανσης! Που άρπαξαν τα σπίτια του λαού μας μέσω των «κόκκινων δανείων» που οι ίδιοι δημιούργησαν και στις οποίες ληστρικές εταιρείες συμμετείχαν μέλη της κοινοβουλευτικής τους ομάδας!

Που ζει με επιδόματα, όταν χιλιάδες λογαριασμοί της ΔΕΗ είναι ανεξόφλητοι! Ο άλλος μισός έκανε την επανάστασή του διά της αποχής από την κάλπη! Επαναστάτες του καναπέ που δεν προσήλθαν στην κάλπη για να μαυρίσουν Μητσοτάκη και ΝΔ, αφήνοντας τα κομματόσκυλα να ψηφίσουν, που είτε έχουν ωφελήματα από την Εξουσία ή ευελπιστούν μακροπρόθεσμα να έχουν!

Αυτός ο

τρομοκρατημένος λαός λοιπόν, κατάπιε αμάσητο το αφήγημα της σταθερότητας που του «πούλησε» ο Κυριάκος Μητσοτάκης και οι λοιποί αυλοκόλακες της ΝΔ και βούλιαξε σε εκλογικά ποσοστά το ΣΥΡΙΖΑ, του ανύπαρκτου Αλέξη Τσίπρα και ο οποίος επί 4 χρόνια συμφωνούσε με όλες τις πράξεις – αποφάσεις της κυβέρνησης Μητσοτάκη! Μα στο θέμα της Ουκρανίας και

οι εκλογές

του Μαΐου 2023 γίνονταν

με το σύστημα

171 έδρες!

εκάδες εκατοντάδες τα σκάνδαλα, κοινωνικά και οικονομικά! Και όμως ο μισός λαός μας έδωσε σε αυτούς 40,79%!

Σ/Κ

2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 9

Όμως είναι τυχαίο πως στο ίδιο χρονικό διάστημα των εκλογών στην Ελλάδα και την Τουρκία, πραγματοποιήθηκε έκτακτη σύσκεψη της Λέσχης Bilderberg, στις 18/21 Μαΐου,

πως βρίσκεται η Ελλάδα στη σωστή πλευρά της ιστορίας, μα στο ζήτημα της υγειονομικής κρίσεως και της επιβολής του υποχρεωτικού εμβολιασμού, μα στη μερική αποστρατικοποίηση των νησιών μας, μα στα οικονομικά μέτρα, μα στην επιβολή προστίμων, μα σε όλα! Σε μερικά μάλιστα υπερθεμάτιζε της κυβέρνησης Μητσοτάκη, όπως στην μη καταπολέμηση της αθρόας παράνομης μετανάστευσης, στη μη συνέχιση του φράχτη στον Έβρο κλπ. Όμως το να ρίχνει ο λαός μας το ΣΥΡΙΖΑ στο 20,07% από το 31,53% το αντιλαμβάνομαι! Αυτό που δεν αντιλαμβάνομαι είναι η αύξηση των εκλογικών αποτελεσμάτων της ΝΔ! Δηλαδή, όλοι αυτοί που ψήφισαν ΝΔ, πιστεύουν ότι ο Κυριάκος Μητσοτάκης και η ΝΔ τους εξασφαλίζουν σταθερότητα, ενώ ο Αλέξης Τσίπρας και ο ΣΥΡΙΖΑ τους προσέδιδε ανασφάλεια; Αλήθεια πόσο βαθιά νυχτωμένοι είναι όλοι αυτοί!

στη Λισαβόνα της Πορτογαλίας που όπως είναι γνωστό μετέχει η ελίτ του κόσμου, κάθε χρόνο σε μυστικές συναντήσεις; Όπου χαράχθηκε νέα γεωπολιτική στρατηγική; Όπου συζητήθηκε η παγκόσμια εξέλιξη σε θέματα τεχνολογίας; Όπου συζητήθηκε το «πόλεμος και ειρήνη» στην Ουκρανία; Όταν στους συμμετέχοντες περιλαμβάνονται μέλη της Τριμερούς Επιτροπής; Όταν συμμετείχε ο Γενικός Γραμματέας του ΝΑΤΟ Jens

Έτσι αφού η Ευρωπαϊκή Ένωση πριμοδότησε ΝΔ και Κυριάκο Μητσοτάκη, εκ του ασφαλούς πλέον και θεωρώντας ότι το εκλογικό ποσοστό δεν θα αλλάξει στις 25 Ιουνίου 2023, αποκάλυψε την πάσα αλήθεια του αφηγήματος περί σταθερότητας! Στέλνοντας στον Καιάδα το προεκλογικό αφήγημα Μητσοτάκη περί προγράμματος σταθερότητας για το χρονικό διάστημα 2023-2026! Αφού η ΕΕ έδωσε στη δημοσιότητα τα στοιχεία που δεν συμπεριλαμβάνουν τις προεκλογικές εξαγγελίες της ΝΔ! Τι θα πράξει πλέον η ΝΔ και πώς θα πορευτεί στις εκλογές του Ιουνίου, όταν φλόμωσε τον λαό μας με παροχολογίες; Πού θα διαφέρουν η ΝΔ και ο ΣΥΡΙΖΑ; Όταν από την ΕΕ ζητείται ήδη μάζεμα των δαπανών και των ωφελημάτων;

Σ/Κ 27-28 Μαΐου 2023 |

Αριθμός Φύλλου 284 |

Stoltenberg και ο Πρόεδρος του Παγκόσμιου Οικονομικού Φόρουμ; Όπως επίσης ο Διευθύνων Σύμβουλος της Pfizer Albert Bourla, ο πρώην ΥΠΕΞ των ΗΠΑ Χένρι Κίσινγκερ, κλπ.; και ξέχασαν αυτοί να συζητήσουν για τη συνεκμετάλλευση του αμύθητου ορυκτού μας πλούτου στο Αιγαίο και το Κρητικό μας Πέλαγος; Από τη στιγμή που ΝΔ, ΣΥΡΙΖΑ και ΠΑΣΟΚ/ΚΙΝΑΛ συμφωνούν σε αυτήν την μοιρασιά; Μήπως ακούσατε να τοποθετηθούν επί αυτού του εθνικού θέματος Μητσοτάκης, Τσίπρας και Ανδρουλάκης; Όταν γνωρίζουν άπαντες, πως οι ΗΠΑ καλλιεργούν αυτό το κλίμα στις συζητήσεις τους με Ελλάδα και Τουρκία; Με πραματευτή την τουρκολάγνα Γερμανία;

Δεν τα γνωρίζει αυτά το πολιτικό μας Σύστημα; Πώς και με ποιον τρόπο αντέδρασε; Δεν τα γνωρίζει αυτά ο Αλέξης Τσίπρας και ο Νίκος Ανδρουλάκης; Εάν σε αυτό το εθνικό ζήτημα ανέβαζαν τους προεκλογικούς τόνους, δεν θα είχαν εκλογικό όφελος; Γιατί δεν το έπραξαν; Μα ούτε θα το πράξουν, αφού είναι συνένοχοι στη νέα εθνική προδοσία!

Ηλεκτρονική Εφημερίδα | Σελίδα 10

Ερντογάν, που εδώ και πολλά χρόνια χαρακτήριζε και χαρακτηρίζει ως πρόκληση τις επισκέψεις Ελλήνων αξιωματούχων και στρατιωτικών αρχηγών στα νησιά μας; Δεν πείθεστε, όταν πληθαίνουν στον ορίζοντα τα σημάδια προπαρασκευαστικών ενεργειών των ΗΠΑ για διαμεσολάβηση διευθέτησης Ελληνοτουρκικών προβλημάτων, λέγε, συνεκμετάλλευση του πλούτου στις θάλασσές μας; Έδαφος που κατάλληλα προετοίμασε το συμβουλευτικό όργανο του Πρωθυπουργού, το ΕΛΙΑΜΕΠ, με τελευταία δημόσια παρέμβαση του Προέδρου του Θάνου Ντόκου, ο οποίος μίλησε για τη δημιουργία ενός «μεγάλου συνεταιρισμού κρατών, που θα συνεκμεταλευτεί τους ενεργειακούς πόρους της Μεσογείου»! Που συνεχώς στα Συστημικά κανάλια υπέρ αυτής της ενδοτικής απόφασης υπερθεματίζει η Ντόρα Μπακογιάννη και ο «λαγός» του Συστήματος Γιώργος Καρατζαφέρης! Δεν πείθεστε, όταν πρόσφατα η Deutsche Welle αποκάλυψε, ότι μετά τις εκλογές στην Τουρκία και την Ελλάδα, θα υπάρξει διεθνής διαμεσολαβητική προσπάθεια επίλυσης ζητημάτων Τουρκίας και Ελλάδος! Αλήθεια, ποια ζητήματα θέτει η Ελλάδα προς την Τουρκία; Στη Β΄ φάση προβλέπεται η δημιουργία μιας ανώμαλης κατάστασης στα νησιά μας προκειμένου η Τουρκία να επιβάλλει την πολιτιστική μετάλλαξη των νησιών μας του Αιγαίου μέσω των χιλιάδων παράνομων μεταναστών, που διαβιούν πλέον μονίμως στα νησιά μας! Στην Γ΄ φάση θα ολοκληρωθεί η πλήρης αποστρατικοποίηση των νησιών μας, γιατί πλέον δεν θα χρειάζεται ο στρατός μας στα νησιά μας. Έτσι μετά την συνεκμετάλλευση του πλούτου μας, το όποιο μερίδιο της Ελλάδος θα πηγαίνει στο διεθνές ταμείο προς εξόφληση του εξωτερικού μας χρέους, θα ακολουθήσει η συνδιοίκηση και η συγκυριαρχία με τους Τούρκους των νησιών μας!

Έτσι για άλλη μια φορά (και δεν θα κουραστώ να γράφω), θα σας πω πως θα ολοκληρωθεί το σχέδιο συνεκμετάλλευσης του αμύθητου ορυκτού μας πλούτου στο Αιγαίο. Γιατί,

του Αιγαίου μας που είναι και ο

ποιητών

Άλλωστε, δεν διερωτηθήκατε, γιατί

Εβδομαδιαία

ι΄ αυτόν τον τεράστιο πλούτο γίνεται ο καυγάς που τελικά θα οδηγήσει στη διχοτόμηση

διακαής πόθος των Παγκοσμιο-

Αμερικανών και ΝΤΠ!

Ηλεκτρονική Εφημερίδα

του Νίκου Νικολόπουλου Προέδρου

Χριστιανοδημοκρατικού

Κόμματος Ελλάδος

έλεγχο;;; Θέλουμε δηλαδή έναν… Μητσο-γάν ;;

Η απουσία ισχυρής αντιπολίτευσης μέσα στη Βουλή, όπως διαμορφώθηκε από τα αποτελέσματα, είναι σίγουρο ότι θα επαναφέρει από το χρονοντούλαπο της Ιστορίας την «μοναρχία» με κοινοβουλευτικό μανδύα και ότι θα καταστήσει τον κύριο Μητσοτάκη ανεξέλεγκτο πολιτικό σατράπη. Έναν Μητσο-γάν, που χωρίς αντίσταση και λογοδοσία θα μπορεί να υλοποιήσει όλη την κρυφή ατζέντα των χορηγών του, υπογράφοντας παράλληλα μη αναστρέψιμες εθνικές παραχωρήσεις, καθώς και την κατάργηση των κοινωνικών κατακτήσεων και δικαιωμάτων; Οι επικείμενες εκλογές είναι οι πιο κρίσιμες στη σύγχρονη μεταπολιτευτική ιστορία της χώρας. Θα επιτρέψουμε να έχουμε πλέον μία επίφαση δημοκρατίας, ουσιαστικά δικτατορία; Με μια πρόεδρο διακοσμητική και με τις γνωστές πολιτικές «βασιλικές» οικογένειες;

Στις επικείμενες εκλογές της 25ης

Ιουνίου δεν κρίνεται απλά το

ποσοστό της Νέας Δημοκρατίας,

αλλά το ποσοστό της ίδιας της Δημοκρατίας. Πόση και ποια

Δημοκρατία θέλουμε; Τι Βουλή

θέλουμε; Αυτά είναι τα κρίσιμα

διακυβεύματα που φέρνουν οι κάλπες του Ιουνίου.

έλουμε να ζήσουμε τον «Ερντογανισμό»

Ένα είναι σίγουρο: Ότι εάν δώσουμε μεγάλη πλειοψηφία στο Μητσοτάκη τότε η Ελλάδα, από Προεδρευομένη Δημοκρατία μετατρέπεται με την έλλειψη σοβαρής αντιπολίτευσης σε πρωθυπουργική «δικτατορία»! Θα επιστρέψουμε σε αυτούς,

έλουμε ένα

κόμμα, που χωρίς

αντιπολίτευση

και με απολυταρχικά

χαρακτηριστικά

τύπου Ερντογάν, θα διαφεντεύει τις τύχες της χώρας, χωρίς λογοδοσία και αντίλογο, χωρίς

στην Ελλάδα δίνοντας λευκή επιταγή

στον πρωθυπουργό των υποκλοπών;

Σ/Κ 27-28 Μαΐου 2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 13

που έσκαψαν ΔΥΤΙΚΟ-ΠΡΟΔΟΤΙΚΑ τον λάκκο της πατρίδας μας; Θα αφήσουμε αυτόν που δεν υπολογίζει ούτε πατρίδα, ούτε ιστορία, ούτε έθνος, ούτε κλέφτες, ούτε παγκοσμιοποιητές, ούτε αλλοίωση του λαού με ξένους που δεν αφομοιώνονται, ούτε ακρίβεια, ούτε πιθανότατο μοίρασμα του «τουρκαιγαίου», ούτε πετσομένοαγορασμένο Τύπο; Που δεν υπολογίζει, ούτε με τράπεζες νταβατζήδες και εισπρακτικές με νέα ονόματα που παίρνουν σπίτια στο 10% της αξίας τους, ούτε με παρακολουθήσεις, ούτε με τα Τέμπη, ούτε με 36.000 νεκρούς στη πανδημία αντί για 10.000, ούτε ρημαγμένα νοσοκομεία χωρίς ΜΕΘ, ούτε με «Πάτσηδες» και «Μαραβέγες», ούτε με παιδεραστές προαγωγούς που ξέρουν πολλά... και ούτε- ούτε... Κι ας τα πληρώσουμε με νέα μνημόνια σύντομα, αφού ήδη το δημόσιο χρέος το έφτασε στη δική του 4ετια στα 405 δις ευρώ και αφού πήρε και καμιά 40ρια δις ευρώ δανεικά και από τα ασφαλιστικά ταμεία! Ποια κόμματα θέλουμε να μπούνε στη νέα Βουλή; Θέλουμε κόμματα με θολή ιδεολογία, με εξαρτήσεις και πολιτικούς σκελετούς στο ντουλάπι τους; Θέλουμε κόμματα, που έχουν ασαφή πολιτική τοποθέτηση και συγκεχυμένο χρωματισμό; Θέλουμε ασπόνδυλους της πολιτικής; Θέλουμε παρασυναγωγές εξωκοινοβουλευτικών διαδρόμων; Θέλουμε πολιτικούς αρχηγούς, που πλασάρονται απλά ως «καλοί άνθρωποι και καλοί Χριστιανοί», χωρίς πολιτική ταυτότητα, χωρίς πολιτική διαδρομή και κομματικό προσανατολισμό;

προγράμματός του είναι η θέση του για τους κόκκινους δανειολήπτες; Ξέρει ο κόσμος τι ακριβώς υποστηρίζει στο πρόγραμμά της η «Νίκη» για το θέμα αυτό; Ότι «στις περιπτώσεις μη εξυπηρέτησης των δανείων, ο δανειζόμενος θα αναλαμβάνει υποχρεωτική εργασία στο ευρύτερο Δημόσιο, με ειδικό καθεστώς αυξημένων κρατήσεων, ώστε να υπάρξει υποχρεωτική μακροχρόνια εξυπηρέτηση του δανείου». Όχι, δεν είναι κείμενο θεατρικής παρωδίας: Είναι αυτούσιο το επίσημο πρόγραμμα της «Νίκης» για τους κόκκινους δανειολήπτες! Από τέτοια φληναφήματα, βρίθει το πρόγραμμα της «Νίκης». Αυτό το μόρφωμα θέλουν κάποιοι να βάλουν στη Βουλή! Οι λόγοι προφανείς. Γιατί θέλουν να εξυπηρετήσουν τα σχέδια μιας απολυταρχικής διακυβέρνησης Μητσοτάκη. Τέσσερα χρόνια χωρίς πραγματική αντιπολίτευση, χωρίς έλεγχο, χωρίς πολιτική πίεση.

Γιατί αποφεύγει να χωροθετήσει πολιτικά τον σχηματισμό

του; Γιατί αρνείται να μας πει, σε ποια πτέρυγα θα επιλέξει να βρίσκονται τα έδρανα των βουλευτών του, στην περίπτωση που εισέλθει στη Βουλή; Δεξιά, αριστερά ή στο κέντρο; Άραγε ο κ. Νατσιός δεν έχει πολιτική διαδρομή; Δεν έχει άραγε πολιτικό παρελθόν; Γιατί δεν το αποκαλύπτει; Φοβάται κάτι; Έχει κάτι να κρύψει; Γιατί καπηλεύεται τον Χριστιανικό κόσμο; Γιατί χρησιμοποιεί τα Ιερά σύμβολα, τους Αγίους, τις Ιερές Μονές, προς άγρα ψήφων; Ποιο είναι το πραγματικό πρόγραμμα του κόμματός του; Τι πρεσβεύει πραγματικά η «Νίκη» σε κρίσιμα ζητήματα της οικονομίας, της εξωτερικής πολιτικής, της κοινωνίας, της υγείας; Όχι, η ψήφος των Χριστιανών, δεν τους α-Νίκη! Μήπως ενδεικτική της προχειρότητας και της πολιτικής άγνοιας του

Ενωμένα τα κόμματα που απέκλεισε το σύστημα Μητσοτάκη στις εκλογές αυτές, χωρίς προαπαιτούμενα και εγωισμούς. Με μόνο γνώμονα το συμφέρον του τόπου, με μόνο στόχο την ευημερία του Έθνους και τη δημιουργία ενός αναχώματος, απέναντι στην επέλαση του Μητσοτογαν! Σε αυτές τις εκλογές όλες οι πατριωτικές δυνάμεις μαζί! Σε έναν Πατριωτικό Συνασπισμό, που θα μπει πανηγυρικά στη Βουλή και θα αποτελέσει την πραγματική, στεντόρεια αντιπολιτευτική φωνή των Ελλήνων πατριωτών!

ιατί ο πρόεδρος της «Νίκης»

αρνείται να αποκαλύψει

την πολιτική απόχρωση

του κόμματός του;

Οι Έλληνες Χριστιανοδημοκράτες, σε αυτές τις κρίσιμες

στιγμές, καλούν και πάλι τις

πατριωτικές δυνάμεις του τόπου, σε Πατριωτικό Συνασπισμό!

Σ/Κ

2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία

του

Νότη Μαριά

Καθηγητή Θεσμών της ΕΕ

στο Πανεπιστήμιο Κρήτης, δικηγόρου, πρώην Ευρωβουλευτή

Πριν προλάβουν καλά-καλά να βγουν τα αποτελέσματα των

εκλογών της 21ης Μαΐου

Ευρωπαϊκή

Επιτροπή (Κομισιόν)

στις Συστάσεις της

στο πλαίσιο του

Ευρωπαϊκού Εξαμήνου

έστειλε αυστηρό

μήνυμα λιτότητας

και δημοσιονομικής

πειθαρχίας σε βουλή

και κυβέρνηση

που θα προκύψουν

μετά τις εκλογές

της 25ης Ιουνίου.

Στο πλαίσιο αυτό και «δεδομένου ότι

από το 2024 η ρήτρα διαφυγής

απενεργοποιείται και οι χώρες-μέλη καλούνται να επιστρέψουν στη δημοσιονομική ισορροπία, η Κομισιόν δημοσίευσε σήμερα συστάσεις για κάθε κράτος για φέτος αλλά και ενόψει της προετοιμασίας των προϋπολογισμών του 2024» (www.naftemporiki.gr 24/5/2023). Όπως είχαμε επισημάνει στο τελευταίο μας προεκλογικό άρθρο με τίτλο: «Βουλή υπό τη Δαμόκλειο σπάθη των δανειστών» (www.notismarias.gr 19/5/2023) η Ελλάδα πλάι στη «μεταπρογραμματική παρακολούθηση» στην οποία βρίσκεται λόγω του Κανονισμού 472/2013, επιπλέον «οφείλει να τηρεί τις δεσμεύσεις του περίφημου Ευρωπαϊκού Εξαμήνου αλλά και τις επιταγές του Συμφώνου Σταθερότητας. Όπως είχαμε την ευκαιρία να τονίσουμε σε παρεμβάσεις μας στην Ευρωβουλή ήδη από το 2015 το Ευρωπαϊκό Εξάμηνο αποτελεί ένα θεσμικό τρόπο περιορισμού της εθνικής κυριαρχίας των κρατών μελών της Ευρωζώνης, αφού α εθνικά τους κοινοβούλια στερούνται

πλέον

κυριαρχικών δικαιωμάτων στη διαμόρφωση

των εθνικών προϋπολογισμών, καθώς το Eurogroup, ένα μη εκλεγμένο όργανο, τους έχει γίνει στενός κορσές επιβάλλοντας τη μερκελική λιτότητα (www.notismarias.gr 19/3/2015). Επιπλέον τονίσαμε ότι μέσα από το Ευρωπαϊκό Εξάμηνο η Ευρωπαϊκή γραφειοκρατία και η τραπεζοκρατία επεμβαίνουν στην άσκηση της οικονομικής πολιτικής των κρατών της Ένωσης, καταργούν τη βούληση των Ευρωπαϊκών λαών και εκμηδενίζουν τα κυριαρχικά δικαιώματα των Κοινοβουλίων να διαμορφώνουν ελεύθερα τους εθνικούς προϋπολογισμούς. Το κυρίαρχο στοιχείο σε σχέση με το Ευρωπαϊκό Εξάμηνο είναι το τεράστιο θεσμικό έλλειμμα που έχει δημιουργήσει στο όνομα του περιορισμού των δημοσιονομικών ελλειμμάτων. Έτσι μέσα από ένα αντιδημοκρατικό θεσμικό πλαίσιο, επιχειρεί ο παλιός πολιτικός κόσμος της Ευρώπης να αλυσοδέσει τους λαούς και να τους επιβάλλει την πολιτική της μερκελικής λιτότητας, της φτωχοποίησης και του κοινωνικού αποκλεισμού (Κυριακάτικη Kontra News 27/3/2016). Και συνεχίζαμε:

«Και σαν να μην έφταναν όλα αυτά ένα χρόνο μετά ήρθε να προστεθεί

Ευρωπαϊκό Υπερμνημόνιο του Ταμείου Ανάκαμψης που προβλέπει νέους φόρους, λιτότητα, βίαιη δημοσιονομική προσαρμογή και πλήρη απορρύθμιση των εργασιακών σχέσεων, όπως αναλύσαμε εκτεταμένα τον Απρίλιο του 2021

Ηλεκτρονική Εφημερίδα

Σ/Κ 27-28 Μαΐου 2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 15

να συνεχίσει να ακολουθεί μια μεσοπρόθεσμη δημοσιονομική

στρατηγική σταδιακής

και βιώσιμης εξυγίανσης»

(www.notismarias.gr 26/4/2021). Και αυτό γιατί το νέο ευρωπαϊκό πακέτο του Ταμείου Ανάκαμψης σύμφωνα με τον Κανονισμό 2021/241 της ΕΕ συνδέθηκε με συγκεκριμένους όρους και προϋποθέσεις άσκησης πολιτικής καθώς και με πλήρη συμμόρφωση στις επιταγές του Ευρωπαϊκού Εξαμήνου το οποίο προβλέπει επιβολή δομικών μεταρρυθμίσεων, απορρύθμιση των εργασιακών σχέσεων, ευελιξία στην αγορά εργασίας, εκ περιτροπής και μερική απασχόληση, άνοιγμα των κλειστών επαγγελμάτων, «υγιή δημόσια οικονομικά», μείωση κόκκινων δανείων, μεταρρύθμιση του συνταξιοδοτικού (www.notismarias.gr 26/4/2021)». Δεν χρειάστηκαν να περάσουν παρά ελάχιστα 24ωρα προκειμένου να επιβεβαιωθούμε πλήρως. Έτσι κάνοντας σπονδές στη λιτότητα και στη βίαιη δημοσιονομική προσαρμογή με τις Συστάσεις της για το Ευρωπαϊκό Εξάμηνο, η Κομισιόν μεταξύ άλλων επισημαίνει στη νέα Βουλή της 25ης Ιουνίου, καθώς και στη νέα κυβέρνηση που θα προκύψει εν συνεχεία, ότι οφείλουν μεταξύ άλλων να προχωρήσουν στον «τερματισμό των μέτρων ενεργειακής στήριξης που ισχύουν έως το τέλος του 2023, χρησιμοποιώντας τις σχετικές εξοικονομήσεις για τη μείωση του δημοσιονομικού ελλείμματος. Σε περίπτωση που οι ανανεωμένες αυξήσεις των τιμών της ενέργειας απαιτούν μέτρα στήριξης, η Επιτροπή συστήνει τα μέτρα αυτά να στοχεύουν στην προστασία των ευάλωτων νοικοκυριών και επιχειρήσεων, να είναι οικονομικά προσιτά και να διατηρούν τα κίνητρα για την εξοικονόμηση ενέργειας» (www.ertnews.gr 24/5/2023). Δεδομένου ότι κανένα από τα μνημονιακά κόμματα δεν προτίθεται να καταργήσει ή και να τροποποιήσει το χρηματιστήριο ενέργειας, αυτό σημαίνει ότι ο βραχνάς των κερδοσκοπικών τιμών ηλεκτρικού ρεύματος θα επανέλθει στα τιμολόγια των ίδιων των καταναλωτών, δηλαδή των νοικοκυριών αλλά και των επιχειρήσεων, που θα κληθούν να ξαναβάλουν βαθιά το χέρι στην τσέπη. Επιπλέον η Κομισιόν ζητά «τη διασφάλιση μιας “συνετής δημοσιονομικής πολιτικής” με τον περιορισμό της ονομαστικής αύξησης των καθαρών πρωτογενών δαπανών που χρηματοδοτούνται σε εθνικό επίπεδο, όχι περισσότερο από 2,6%» (www.ertnews.gr 24/5/2023). Αυτό πολύ απλά σημαίνει «κόφτης 2,6% στην αύξηση των πρωτογενών δαπανών» και «σφιχτός κορσές Βρυξελλών σε κρατικές δαπάνες 100 δις ευρώ» (www.euro2day.gr 25/5/2023). Επιπλέον,

(www.naftemporiki.gr 24/5/2023). Και μπαίνοντας στο ψητό η Κομισιόν καλεί τη νέα Bουλή και τη νέα κυβέρνηση σε φορολογική επιδρομή μέσω τόσο της επιβολής προκαταβολής φόρου όσο και της αύξησης των φορολογικών βαρών των ελευθέρων επαγγελματιών καθώς στις Συστάσεις της επισημαίνονται επί λέξει τα παρακάτω: «Με βάση τις μεταρρυθμίσεις που πραγματοποιήθηκαν ως μέρος του σχεδίου ανάκαμψης και ανθεκτικότητας, η Επιτροπή συστήνει ένα φορολογικό σύστημα πιο φιλικό για τις επενδύσεις, με την εισαγωγή ενός συστήματος προκαταβολής φόρου, τη διεύρυνση της φορολογικής βάσης, συμπεριλαμβανομένης της αναθεώρησης της τρέχουσας φορολογικής δομής για τους αυτοαπασχολούμενους και την ενίσχυση της φορολογίας συμμόρφωσης με την επέκταση της χρήσης των ηλεκτρονικών πληρωμών» (www.ertnews.gr 24/5/2023).

Τ

έλος, η Κομισιόν ανάβει

πράσινο φως και στα κοράκια μιας και «συστήνεται, ακόμη, η συνέχιση της μείωσης των

μη εξυπηρετούμενων δανείων

και η περαιτέρω βελτίωση της λειτουργίας της δευτερογενούς αγοράς μη εξυπηρετούμενων δανείων» (www.ertnews.gr 24/5/2023). Κατά τ΄ άλλα οι πολίτες καλούνται ξανά να προσέλθουν στις κάλπες αυτή τη φορά στις 25 Ιουνίου προκειμένου να αναδείξουν Βουλή, η οποία υποτίθεται ότι θα μπορεί να εκφράσει την κυρίαρχη βούλησή της αποφασίζοντας για το μέλλον της χώρας.

πό την Κομισιόν τονίζεται με

νόημα ότι «για την περίοδο

μετά το 2024 η Ελλάδα θα

πρέπει

Σ/Κ 27-28 Μαΐου 2023 | Αριθμός

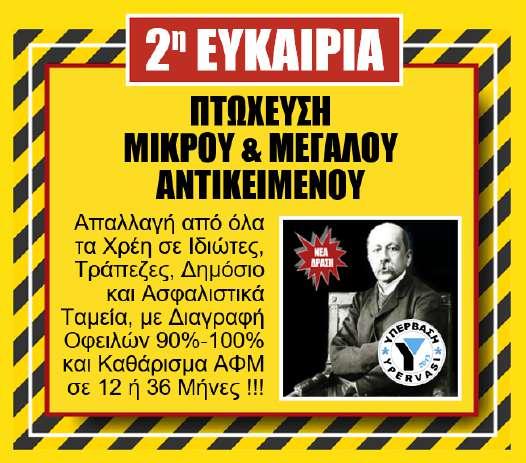

του Κυριάκου Τόμπρα

Οικονομολόγου, Διδάκτορα Οικονομικού Πανεπιστημίου Salerno, Προέδρου Υπέρβασης

1 Σημεία… 21 Συγνώμες που δεν ειπώθηκαν… 21 Λάθη που δεν διορθώθηκαν… Κάθε συγνώμη, κάθε

ΤΙ ΔΕΝ ΚΑΤΑΛΑΒΑΝ ΟΙ ΣΥΡΙΖΑΙΟΙ: · Ποιοι και γιατί τους ψήφισαν τον Γενάρη του

2015 με 36,34% · Γιατί οι ίδιοι αυτοί ψηφοφόροι τους συγχώρεσαν ακόμη και την κωλοτούμπα μετά το Δημοψήφισμα · Ποιοι και γιατί τους κράτησαν στην Κυβέρνηση το καλοκαίρι του 2015, όταν τους άδειασαν οι τότε σύντροφοι της Κουμουνδούρου · Ποιοι και γιατί τους χάρισαν την 2η ευκαιρία, τους συγχώρησαν το 3ο Μνημόνιο και τους ξαναψήφισαν τον Σεπτέμβρη του 2015, με 35,46% ·

όσο τους κόστισε το έγκλημα των

τραπεζονομοθετημάτων Τσακαλώτου –

Σταθάκη-Δραγασάκη, που αφορούσε, ήδη από το 2015, 1.500.000 κόκκινους δανειολήπτες, συνοφειλέτες και εγγυητές

· Πόσο τους κόστισε η ενσυνείδητη επιλογή να μην οδηγήσουν στην δικαιοσύνη τους υπεύθυνους των σκανδάλων των θαλασσοδανείων Κομμάτων & ΜΜΕ, κλείνοντας άρον-άρον την Εξεταστική Επιτροπή της Βουλής · Πόσο τους κόστισε η διαχειριστική ανεπάρκεια του ομολογημένου από την ίδια την εταιρεία σκανδάλου Novartis, όπου από μηνυτές, κατέληξαν κατηγορούμενοι · Πόσο τους κόστισε η ανικανότητα να αποκτήσουν δικό τους κανάλι πανελλαδικής εμβέλειας το 2016 και η μετέπειτα αυτοκαταστροφική διαχείριση της Προανακριτικής Επιτροπής και του Ειδικού Δικαστηρίου Παππά-Καλογρίτσα · Πόσο τους κόστισαν οι περιθωριακές ιδεοληψίες για το μεταναστευτικό και το καρουζέλ των

ΜΚΟ που το λυμαίνονται · Πόσο

τους κόστισε ο μύθος της δήθεν εξόδου από τα Μνημόνια, το

καλοκαίρι του 2018 και το κάλπικο μαξιλάρι των 37 Δις · Πόσο τους κόστισε το έγκλημα των Πρεσπών, που ικανοποίησε μόνο τα

μετεμφυλιακά πάθη του εκλογικού περιθωρίου της σέχτας των 53

· Πόσο τους κόστισε σε όρους αξιοπιστίας το project της διάλυσης

των ΑΝ.ΕΛΛ. και η αχαριστία της προδοσίας του πολιτικού τους ευεργέτη Πάνου Καμμένου · Ποιοι και γιατί τους χάρισαν την 3η ευκαιρία, τους συγχώρησαν όλα τα προηγούμενα που δεν κατάλαβαν, μαζί με εκείνα τα λίγα που κατάφεραν να καταλάβουν και τους ξαναψήφισαν τον Ιούλη του 2019, με 31,53% · Πόσο τους κόστισε η κωμικοτραγική αντιπολιτευτική τους εικόνα και τα εσωκομματικά τους παρατράγουδα, καθ’ όλο διάστημα 2019-2023, μαζί με την οσκαρική τους ανικανότητα να μην μπορούν να εκμεταλλευτούν πολιτικά ούτε ακόμη το ολοκαύτωμα του τρένου · Πόσο τους κόστισε η προκλητική μέχρι σήμερα κάλυψη του τριδύμου Τσακαλώτου -Σταθάκη- Δραγασάκη, για τα εγκλήματα της οικονομικής τους πολιτικής κατά την 4ετία 20152019 · Πόσο τους κόστισε η υποταγή στα απάνθρωπα δόγματα του WEF, της Ατζέντας 2030, του

λάθος και μια μονάδα… 21 Μονάδες

στο κεφάλι από τον Μητσοτάκη, που ελέω ΣΥΡΙΖΑ

έγινε εθνάρχης…

Σ/Κ 27-28 Μαΐου 2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 17

νέων δανεικών στο φτωχοποιημένο

εκλογικό σώμα, αυτοί δεν μπορούσαν να αντιπολιτεύονται το

ρημάδι το χρήμα με το ηττοπαθές, μετά θάνατον όραμα της

προοδευτικής συγκυβέρνησης, παρέα μάλιστα με εκείνους που τους

φτύνουν μέρα-νύχτα για τις Πλατείες των Αγανακτισμένων του 2011 ·

Πόσο τους κόστισε, μετά το προηγούμενο του Προγράμματος

Θεσσαλονίκης του 2015, το

οριζόντιο έλλειμμα αξιοπιστίας στο

Πρόγραμμα του 2023 για το ιδιωτικό

χρέος · Πόσο τους κόστισε η

υποχρεωτικού εμβολιασμού, της αντιρωσικής υστερίας και των καταστροφικών για την οικονομία και την κοινωνία κυρώσεων, όπου συμπορεύτηκαν με τη ΝΔ, αντί να την αντιπολιτευτούν εκ του ασφαλούς · όσο τους κόστισε η τρέλα που συνεχίζουν να πουλάνε ακόμη και σήμερα, υποτιμώντας τη

νοημοσύνη των 2.500.000 πλέον κόκκινων δανειοληπτών, με το έγκλημα των funds και των 190.000 ήδη αναρτημένων ηλεκτρονικών πλειστηριασμών, που αυτοί νομοθέτησαν, καθ’ υπαγόρευση

Βρυξελλών, Δανειστών, ΕΕΕ και ΤτΕ !!!

· Πόσο τους κόστισε η προεκλογική ανικανότητα να δημιουργήσουν έναν επικοινωνιακό «Φόβο Μητσοτάκη», απέναντι στον αντίστοιχο «Φόβο Τσίπρα», που δημιούργησε με επιτυχία εναντίον τους η ΝΔ · Πόσο τους κόστισε η άρνηση να κατανοήσουν, ότι, την ώρα που ο Μητσοτάκης μοίραζε προεκλογικά 50 Δις

συμμόρφωση προς τις υποδείξεις των συστημικών ΜΜΕ, αδειάζοντας τον Πολάκη, υπέρ Ξανθού, Σταθάκη, κλπ, αδυνατώντας να αντιληφθούν, ότι, με 5 Πολάκηδες, θα ήταν αυτοδύναμοι ήδη από την 21/05/2023, χωρίς να χρειάζεται να γλύφουν ΓΑΠ, Ανδρουλάκη, Κουτσούμπα και Βαρουφάκη, που

είχαν εντολή να τους φτύνουν, προκειμένου, έτσι, να εξυπηρετήσουν το σχέδιο της προεκλογικής τους διαπόμπευσης. Με την ιστορία να δικαιώνει τον «κακό» Πολάκη, που θριάμβευσε στα Χανιά, την ώρα που η καθωσπρεπική ψευτοαριστερά του μηδέν εις το πηλίκον (η χαζογκόμενα του ΣΚΑΪ) βούλιαζε στον εκλογικό βούρκο του 20%.

Την ανάγκη για άμεση ανασυγκρότηση υπογράμμισε

Σ/Κ 27-28 Μαΐου 2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα

ξεκινώντας την εισήγηση στην κεντρική Επιτροπή του ΣΥΡΙΖΑ Π.Σ. ο Αλέξης Τσίπρας, λέγοντας με έμφαση: «Δεν έχουμε δικαίωμα στην παραίτηση. Δεν έχουμε δικαίωμα

στην εσωστρέφεια Μόνο υποχρέωση και ευθύνη έχουμε. Απέναντι στην ιστορία. Και απέναντι στην κοινωνία, που βρίσκεται μπροστά στον κίνδυνο μιας πρωτοφανούς συντηρητικής παλινόρθωσης. Υποχρέωση και ευθύνη να αποτιμήσουμε γρήγορα τα λάθη μας και να χαράξουμε μια καθαρή γραμμή. Για να δώσουμε με σοβαρότητα και αποφασιστικότητα τη μάχη που έχουμε μπροστά μας. Γιατί είμαστε ήδη στις πρώτες ημέρες της νέας προεκλογικής περιόδου, των εκλογών που ήδη ορίστηκαν με ενισχυμένη αναλογική». Επιπλέον ο κ. Τσίπρας υπογράμμισε τον κίνδυνο για τα συμφέροντα της κοινωνικής πλειοψηφίας αν υπάρξει παντοδυναμία Νέας Δημοκρατίας: «Τα σχέδιά του είναι ολοφάνερα. Δεν τα κρύβει. Να κερδίσει όχι την αυτοδυναμία, αλλά την παντοδυναμία. Που θα του επιτρέψει να προχωρήσει ακόμη και σε αλλαγές στο Σύνταγμα σε συντηρητική κατεύθυνση. Και αν του δοθεί η ευκαιρία να μην έχει καν αντίπαλο. Να ξεμπερδέψει με τον ΣΥΡΙΖΑ. Που είναι ο μόνος πολιτικός αντίπαλος που μπορεί να τον εμποδίσει και να δώσει μάχες για να υπερασπιστεί:

Το κοινωνικό κράτος, Τη δημόσια Υγεία. Την Παιδεία. Τα εργασιακά δικαιώματα». Με κατηγορηματικό τρόπο ο

Αλέξης Τσίπρας τόνισε την ανάγκη να εξέλθει άμεσα ο ΣΥΡΙΖΑ από μια φάση εσωστρέφειας και να διορθώσει εν

κινήσει τη στρατηγική του. Για να τον παραπάνω σκοπό, ο κ. Τσίπρας κάλεσε τα στελέχη της Κεντρικής επιτροπής να λάβουν σοβαρά υπόψη τα συμπεράσματα της κάλπης της απλής αναλογικής και να προχωρήσουν σε βελτιωτικές κινήσεις: Να αλλάξουμε τη καμπάνια μας. Να γίνουνε πιο συλλογικοί στη δουλειά μας. Πιο συντροφικοί και πιο αλληλέγγυοι μεταξύ μας. Πιο σοβαροί, επιτρέψτε μου να πω, όπως αρμόζει σε κόμματα και στελέχη που διεκδικούν την κυβερνητική εξουσία.

αντικειμενικά δεν μπορούσε να περπατήσει. Της στρατηγικής της απλής αναλογικής και της κυβέρνησης προοδευτικής συνεργασίας». Η τρίτη αιτία σύμφωνα με τον Αλέξη Τσίπρα είναι η εικόνα που εξέπεμπε ο ΣΥΡΙΖΑ προς τα έξω: «Δεν ήταν μια εικόνα που εξέπεμπε συνοχή, ευθύνη, συγκρότηση. Οι άστοχες δημόσιες τοποθετήσεις, ακόμα και τις τελευταίες ημέρες πριν από τις εκλογές, οι παλινωδίες, το έλλειμμα υπευθυνότητας, ακόμα και αντίληψης πόσο καχύποπτο ήταν το εκλογικό σώμα απέναντί μας, πόσο ρευστό και ευμετάβλητο, μας κόστισαν πανάκριβα. Κι αυτό βάζει μπροστά σε όλους μας ένα πολύ κρίσιμο και επείγον ζήτημα. Οφείλουμε αυτή την εικόνα να την αλλάξουμε. Οφείλουμε να αλλάξουμε. Δραστικά. Ριζικά. Άμεσα». Κάλεσμα για να γίνουν άμεσα όλες οι διορθωτικές κινήσεις απηύθυνε ο Αλέξης Τσίπρας σημειώνοντας ότι: «Θέλω σήμερα να σας καλέσω να κάνουμε όλες τις απαραίτητες διορθωτικές κινήσεις και αλλαγές ώστε να περιορίσουμε, να υπερκαλύψουμε αν είναι δυνατόν αυτά τα ελλείμματα. 1) Να οργανώσουμε από σήμερα συντεταγμένα την παρουσία μας στη νέα εκλογική αναμέτρηση. 2) Να ανασυντάξουμε την κεντρική εκλογική επιτροπή και τις εκλογικές επιτροπές σε όλη τη χώρα. 3) Να καταλήξουμε σε μια εκλογική καμπάνια που θα λάβει υπόψη τα νέα δεδομένα. 4) Και να εγγυηθούμε ταυτόχρονα με τη στάση, την πράξη και το λόγο μας τη δική μας αλλαγή και ανανέωση. Ότι λάβαμε το μήνυμα και διορθώνουμε στη πράξη τις αστοχίες και τα λάθη μας». Αφού ο Αλέξης Τσίπρας σημείωσε ότι ο ΣΥΡΙΖΑ δεν θα μπει σε μικροκομματικους εμφυλίους, ξεκαθάρισε ότι: «ότι το μέτωπό μας και στις νέες συνθήκες είναι η Δεξιά και η πολιτική της. Η οικονομική της πολιτική, η κοινωνική της πολιτική. Δεν πρόκειται να σηκώσουμε το γάντι που μας πετούν τόσο το ΠΑΣΟΚ, όσο και το ΚΚΕ. Εμείς σε μικροκομματικούς εμφύλιους, που ευνοούν μόνο τη Δεξιά, δεν πρόκειται να συμβάλλουμε και να εμπλακούμε. Εκείνο που στη δική μας σκέψη δεσπόζει είναι η ευθύνη για την κοινωνία, για τη χώρα, για το αύριο».

Τρεις είναι οι βασικές αιτίες που υπέδειξε ο Αλέξης Τσίπρας

για την ήταν στην κάλπη της απλής αναλογικής. Ο πρώτος

βασικός λόγος ήταν ότι η Νέα Δημοκρατία κατάφερε να

επιβάλει την πολιτική της ατζέντα. «Η δεύτερη αιτία ήταν η

αναγκαστική επιλογή υπεράσπισης μιας στρατηγικής που εξαιτίας της άρνησης των άλλων προοδευτικών δυνάμεων,

Αφού ο Αλέξης Τσίπρας υπογράμμισε όλους τους κοινωνικούς κινδύνους που ελλοχεύουν αν η Νέα Δημοκρατία αναδειχθεί σε μια παντοδύναμη κυβέρνηση, κάλεσε όλους τους δημοκρατικούς πολίτες να θέσουν ανάχωμα στην ανεξέλεγκτη Δεξιά: Αυτό που χρειάζεται και αυτό που απαιτείται, είναι η ευρύτατη δυνατή συσπείρωση των δημοκρατικών και προοδευτικών πολιτών για να αποτρέψουμε αυτούς τους συσχετισμούς δύναμης στις επόμενες κάλπες. Αυτό που απαιτείται είναι μια δημοκρατική πανστρατιά για να ενισχύσουμε τη προοδευτική παράταξη, έναντι μιας Δεξιάς που αν δεν αποτραπεί στη δεύτερη κάλπη, θα είναι ανεξέλεγκτη και εκδικητική. Όλοι οι δημοκρατικοί και προοδευτικοί πολίτες, οι ψηφοφόροι όλων των κομμάτων, που δε θέλουν να δώσουν λευκή επιταγή σε ένα πρωθυπουργό ηγεμόνα, που δε θέλουν μια επέλαση στα δημοκρατικά και λαϊκά δικαιώματα και κατακτήσεις, ακόμη και στα Συνταγματικά κατοχυρωμένα, οφείλουν να συμβάλουν με τη ψήφο τους, ώστε να μπει ανάχωμα στην πιθανότητα μιας παντοδύναμης και ανεξέλεγκτης Δεξιάς κυβέρνησης».

Φύλλου 284 | Εβδομαδιαία

του Γιώργου Βάμβουκα

Καθηγητή Οικονομικών

και Οικονομετρίας

του Οικονομικού

Πανεπιστημίου Αθηνών

Προϊόν), η αύξηση της ανεργίας, οι πτωχεύσεις

κρατών, οι χρεοκοπίες τραπεζών…

ο καταποντισμός της αγοράς Παραγώγων (derivatives) και η κατάρρευση των μετοχών στα χρηματιστήρια. Η περίοδος κάμψης της συνολικής οικονομικής δραστηριότητας για μερικά τρίμηνα αποκαλείται Ύφεση (recession). Αν η ύφεση έχει χρονική διάρκεια μεταξύ ενός και δύο ετών ονομάζεται Κρίση (crisis).

Η έκρηξη της Βιομηχανικής

Επανάστασης περί τα μέσα του 18ου αιώνα σηματοδότησε την δημιουργία του Καπιταλιστικού Συστήματος.

μακροοικονομικά

Στην περίπτωση που η οικονομική κρίση είναι σφοδρότατη και διαρκεί τουλάχιστον δύο έτη χαρακτηρίζεται Κραχ ή Μεγάλη Ύφεση (crash, great depression). Για παράδειγμα, όταν για δύο και πλέον έτη, το μέσο ποσοστό ανεργίας υπερβαίνει το 20% και η μέση ετήσια συρρίκνωση του πραγματικού ΑΕΠ ξεπερνά το -5%, η εγχώρια οικονομία πλήττεται από τον τυφώνα ενός Κραχ. Τα φοβερότερα παγκόσμια χρηματοοικονομικά Κραχ συντελέστηκαν τις περιόδους 1873-1879, 1929-1933 και 2007-2009.

πως στην Μεγάλη Ύφεση 1929-1933, έτσι και στο παγκόσμιο κραχ 2007-2009, η κρίση ξεκίνησε από την οικονομία

του

ΑΕΠ

(Ακαθάριστο Εγχώριο

προστέθηκαν 7.747.000 νέοι άνεργοι. Το κραχ της περιόδου 2007-2009 συμπαρέσυρε χώρες σαν την Ελλάδα σε χρεοκοπία και την δέσμευσή τους με την εφαρμογή σκληρών μνημονιακών οικονομικών πολιτικών. Από το 2007 και έως σήμερα, οι οικονομίες των ΗΠΑ,

Ηλεκτρονική Εφημερίδα

πό το 1750 και

έως σήμερα έχουν

καταγραφεί 34

διεθνείς οικονομικές

κρίσεις ήπιας ή έντονης μορφής. Τα κυριότερα

χαρακτηριστικά των οικονομικών κρίσεων

είναι η συρρίκνωση

πραγματικού

2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα

των ΗΠΑ) και της ΕΚΤ (Ευρωπαϊκή Κεντρική Τράπεζα), εμπορικές τράπεζες, πιστωτικά ιδρύματα επενδύσεων και πολυεθνικές εταιρίες χρηματοδοτήθηκαν με αρκετά τρισεκατομμύρια δολάρια και ευρώ για να μην οδηγηθούν σε πτώχευση. Η πιο διαδεδομένη νομισματική πολιτική των κεντρικών τραπεζών Fed και ΕΚΤ ήταν εκείνη της Ποσοτικής Χαλάρωσης (QE-Quantity Easing). Ωστόσο, οι διαδοχικές πολιτικές της Ποσοτικής Χαλάρωσης προκάλεσαν την ακατάσχετη αύξηση του δημοσίου χρέους της Ευρωζώνης και ιδίως των ΗΠΑ.

ο υπό εκκόλαψη παγκόσμιο

2%, επιβεβαιώνοντας ότι οι κραδασμοί από την οικονομική λαίλαπα της περιόδου 2007-2009 ακόμα δεν έχουν πλήρως απορροφηθεί από τα τραπεζικοπιστωτικά τους συστήματα. ο

ζημίωσε τις οικονομίες των

ΗΠΑ, της Ευρωπαϊκής Ένωσης

και της Ιαπωνίας περίπου 40 τρισεκατομμύρια δολάρια

και ως χρηματοοικονομικό μέγεθος θεωρείται το μεγαλύτερο στην ιστορία του καπιταλιστικού συστήματος.

χρηματοοικονομικό κραχ

προβλέπεται ότι θα είναι το χειρότερο στην ιστορία

του καπιταλισμού.

Η καταβαράθρωση των Χρηματιστηρίων λόγω ελεύθερης πτώσης των μετοχών ανήλθε σε πολλά τρισεκατομμύρια δολάρια, με οικτρή συνέπεια την ελάττωση των ενεργητικών στοιχείων των τραπεζικών ιδρυμάτων και των πολυεθνικών επιχειρήσεων. Η μείωση όμως της αξίας των μετοχών και των λοιπών χρεογράφων προκάλεσε αστάθεια στους Ισολογισμούς τους, ήτοι την ανισορροπία μεταξύ Ενεργητικού και Παθητικού. Την περίοδο 2008-2018 οι κεντρικές τράπεζες των ΗΠΑ και της Ευρωζώνης λειτούργησαν σαν ναυαγοσώστες της αμερικανικής και της ευρωπαϊκής οικονομίας. Με νομισματικές πολιτικές παρέμβασης από την πλευρά της Fed (Κεντρική Τράπεζα

Η παγκόσμια οικονομική κρίση της περιόδου 2007-2009 φέρνει στο επίκεντρο του επιστημονικού διαλόγου τις διάφορες κατηγορίες χρηματοοικονομικών Παραγώγων (derivatives). Οι Συμβάσεις ή Συμφωνίες Ανταλλαγής (swap contracts, swap agreements) είναι οι πιο διαδεδομένες κατηγορίες παραγώγων. Οι διάφορες κατηγορίες swap agreements υψηλού κερδοσκοπικού ρίσκου αποτελούν σήμερα την ατομική βόμβα στα θεμέλια του παγκόσμιου χρηματοπιστωτικού συστήματος. Την περίοδο 2000-2008 συμβάσεις ανταλλαγής δεκάδων τρισεκατομμυρίων δολαρίων είχαν κατακλύσει την διεθνή οικονομία. Τα συγκεκριμένα χρηματοοικονομικά προϊόντα δημιουργούνται και ρίχνονται στην κυκλοφορία από διαφόρους κερδοσκοπικούς φορείς, όπως εμπορικές τράπεζες, ασφαλιστικές εταιρίες, τράπεζες επενδύσεων και χρηματιστηριακές εταιρίες. Δύο από τις πιο διαδεδομένες μορφές συμβάσεων ανταλλαγής, που πυροδότησαν το χρηματοοικονομικό κραχ της περιόδου 2007-2009, ήταν οι Συμβάσεις Ανταλλαγής Πιστωτικού Κινδύνου (CDS-Credit Default Swaps) και οι Υποχρεώσεις Ενυπόθηκου Χρέους (CDO-Collateralized Debt Obligations). Τα CDS και τα CDO άρχισαν να παρουσιάζουν ραγδαία ανάπτυξη μετά το 1995 και ιδίως μετά το 2000. Διακεκριμένοι οικονομολόγοι, ανάμεσα στους οποίους και ο πρώην πρόεδρος της κεντρικής τράπεζας των ΗΠΑ Ben Bernanke, έχουν υποστηρίξει ότι τα golden boys των εμπορικών τραπεζών, των ασφαλιστικών οργανισμών, των επενδυτικών τραπεζών, κ.λπ., που έριχναν ασυστόλως CDS και CDO στις χρηματαγορές των ΗΠΑ, της Ευρώπης και οπουδήποτε αλλού, δεν είχαν συνειδητοποιήσει την τεράστια ζημιά που προκαλούσαν στη λειτουργία του παγκόσμιου χρηματοπιστωτικού συστήματος και κατά προέκταση στις πραγματικές οικονομίες των ΗΠΑ, της Ευρωπαϊκής Ένωσης, της Ιαπωνίας και άλλων χωρών της

ΕιρΑθηνών 431/2013 (ΕΔ) * ΑΒΣ ΠρωτΑθηνών 29909/2014

ΤΗΛ. 210 5200452 – 62 * Email : ypervasi.gr@gmail.com

Σ/Κ 27-28 Μαΐου 2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 22

υφηλίου. Τον Δεκέμβριο του 2007, η αξία των CDS και CDO, καθώς επίσης η αξία των χρηματοοικονομικών παραγώγων που είχαν δομηθεί σε CDS και CDO, εκτιμάτο συνολικά σε 90 τρισεκατομμύρια δολάρια. Αυτή η κερδοσκοπική φούσκα των χρηματοοικονομικών

παραγώγων έσκασε το 2008 στις ΗΠΑ, επιφέροντας βαθιές

ρωγμές στο αμερικανικό, το ευρωπαϊκό και γενικότερα το διεθνές χρηματοπιστωτικό σύστημα. Οι ζημιές εκτιμώνται

σε δεκάδες τρισεκατομμύρια δολάρια. Ιλιγγιώδεις ζημιές που μέχρι σήμερα δεν έχουν πλήρως απορροφηθεί από το παγκόσμιο τραπεζικό σύστημα.

Παράλληλα, η ελάττωση της αξίας των Τοξικών Χρεογράφων (toxic securities) εκτιμάτο τουλάχιστον σε 10 τρισεκατομμύρια δολάρια. Αυτό σημαίνει ότι την περίοδο 2007-2009 από τα χαρτοφυλάκια των τραπεζών, πολυεθνικών επιχειρήσεων, ιδιωτικών οργανισμών και νοικοκυριών, εκτιμάται ότι απωλέσθηκαν περίπου 38 τρισεκατομμύρια δολάρια. Στο ποσό των 38 τρισεκατομμυρίων δολαρίων δεν συμπεριλαμβάνονται οι πελώριες ζημιές που το παγκόσμιο χρηματοπιστωτικό σύστημα υπέστη από την απαξίωση των CDS και των CDO. Αν αναλογιστούμε ότι το 2009 το επίπεδο του παγκόσμιου ΑΕΠ σε τρέχουσες τιμές είχε διαμορφωθεί σε 60,5 τρισεκατομ. δολάρια, εύκολα γίνονται αντιληπτές οι υπερμεγέθεις χρηματικές διαστάσεις του διεθνούς κραχ της περιόδου 2007-2009.

νέας παγκόσμιας οικονομικής κρίσης.

Το χρηματοπιστωτικό σύστημα της Ελβετίας, που παραδοσιακά θεωρείτο το υγιέστερο του κόσμου, δέχτηκε ισχυρότατο πλήγμα αξιοπιστίας με την πτώχευση της Credit Suisse. Το 2021 το σύνολο του Ενεργητικού (assets) της Credit Suisse προσδιοριζόταν σε 1.700 δις ευρώ. Δηλαδή, με βάση τα στοιχεία του 2021, η Credit Suisse είχε σύνολο ενεργητικών στοιχείων εννεαπλάσιο του ΑΕΠ (Ακαθάριστο Εγχώριο Προϊόν) της Ελλάδας. Στην προκειμένη περίπτωση, το ζωτικής σημασίας ερώτημα είναι: Η υφήλιος βρίσκεται στα πρόθυρα του συγκλονιστικότερου οικονομικού Κραχ στην ιστορία του καπιταλιστικού συστήματος; Για τους ακόλουθους ουσιώδεις λόγους εκτιμάται ότι επωάζεται βίαιο παγκόσμιο χρηματοοικονομικό κραχ: 1) Σύμφωνα με στοιχεία του Διεθνούς Νομισματικού Ταμείου, την περίοδο 2007-2023 το παγκόσμιο δημόσιο χρέος από 61.500 προβλέπεται ότι θα εξακοντιστεί στα 115.000 δις δολάρια. Δηλαδή, την περίοδο αυτή το παγκόσμιο δημόσιο χρέος ως ποσοστό του παγκόσμιου ΑΕΠ από 55% υπολογίζεται ότι θα αναρριχηθεί στο 108%. Την περίοδο 2007-2023 το συνολικό κρατικό χρέος των ΗΠΑ, Ευρωζώνης, Ιαπωνίας και Μ. Βρετανίας από 14.700 δις προβλέπεται σε 67.500 δις δολάρια. Τα μεγέθη του 2023 συγκριτικά με εκείνα του 2007 χαρακτηρίζονται θεόρατα. Από το δημόσιο χρέος των 67.500 δις τουλάχιστον τα 55.000 δις δολάρια συνιστούν χρέος εκφρασμένο σε Κρατικά Ομόλογα (government bonds). Με την ανοχή των Κεντρικών Τραπεζών επί των 55.000 δις έχουν δομηθεί χρηματοοικονομικά παράγωγα δεκάδων τρισεκατ. δολαρίων, τα οποία αποτελούν ατομική βόμβα στο υποστύλωμα του διεθνούς τραπεζικού συστήματος. 2) Με κριτήριο τα στοιχεία της BIS (Bank for International Settlements), την περίοδο 2008-2022 η συνολική αξία των χρηματοοικονομικών παραγώγων από 547.371 δις εκτινάχτηκε στο αστρονομικό ποσό των 715.000 δις δολαρίων. Δηλαδή,

ο 2022 η συνολική

ην περίοδο 2007-2009, η

Παγκόσμια Χρηματιστηριακή

Κεφαλαιοποίηση (world stock market capitalization) μειώθηκε

περί τα 28 τρισεκατομμύρια δολάρια.

ι πτωχεύσεις της αμερικανικής

τράπεζας SVB (Silicon Valley Bank) και της ελβετικής Credit Suisse τον Μάρτιο του 2023 φαίνεται

ότι σηματοδοτούν την ανάφλεξη

αξία των

χρηματοοικονομικών παραγώγων ήταν επταπλάσια του παγκόσμιου ΑΕΠ (τρέχουσες τιμές). Πρόκειται

για την παγκόσμια οικονομία του

παραλόγου και της αισχροκέρδειας.

ΕΚΔΟΤΗΣ : ΥΠΕΡΒΑΣΗ – ΤΡΑΠΕΖΙΚΗ & ΟΙΚΟΝΟΜΙΚΗ ΔΙΚΑΙΟΣΥΝΗ Μη Κερδοσκοπικό Σωματείο * Αγίου Κωνσταντίνου 2 10431 Αθήνα * ΑΦΜ 997277532 * Δ.Ο.Υ. Α’ ΑΘΗΝΩΝ

ΕιρΑθηνών 431/2013 (ΕΔ) * ΑΒΣ ΠρωτΑθηνών 29909/2014

ΤΗΛ. 210 5200452 – 62 * Email : ypervasi.gr@gmail.com

Σ/Κ 27-28 Μαΐου

2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 23

τραπεζικοπιστωτικού συστήματος. Η Κίνα συμπαρίσταται της Ρωσίας. Με την λήξη του πολέμου, το δολάριο και το ευρώ αναμένεται να χάσουν σημαντικό μέρος της αποδοχής τους ως κύριων μέσων πληρωμής κατά την διεξαγωγή των διεθνών εμπορικών συναλλαγών. Από τη μελέτη της ιστορίας του καπιταλιστικού συστήματος, συνάγεται ότι μετά τη λήξη μεγάλων πολέμων σαν τους Α’ και Β’ Παγκόσμιους Πολέμους, επέρχονται ριζοσπαστικές αλλαγές στις δομές του διεθνούς τραπεζικοπιστωτικού συστήματος. ΗΠΑ, Ευρωζώνη, Ιαπωνία και Μ. Βρετανία

Βάσει ποίων κανόνων ηθικής και δικαίου, οι κερδοσκόποι ιδιοποιούνται πολλαπλάσια κέρδη από το ΑΕΠ που παράγει η πραγματική οικονομία όλων των χωρών του κόσμου;

3) Ο πόλεμος Ρωσίας-Ουκρανίας προκάλεσε την φοβερή άνοδο του ενεργειακού κόστους, με επακόλουθο το 2022 ο πληθωρισμός στις ΗΠΑ και την ΕΕ να προσεγγίσει το 10%.

Η Fed και η ΕΚΤ στην επιδίωξή τους να μειώσουν τον πληθωρισμό αύξησαν τα επιτόκια παρέμβασης, με συνέπεια την αύξηση των επιτοκίων στις χορηγήσεις τραπεζικών δανείων. Η αύξηση όμως των ονομαστικών επιτοκίων προξένησε την σημαντική μείωση της αξίας των αμερικανικών και ευρωπαϊκών κρατικών ομολόγων, με αποτέλεσμα τράπεζες και θεσμικοί επενδυτές που κατείχαν στα χαρτοφυλάκιά τους αυτά τα ομόλογα να υποστούν ζημίες εκατοντάδων δισεκατ. δολαρίων. Το ενδεχόμενο συνεχούς παρέμβασης της Fed και της ΕΚΤ για την διάσωση των τραπεζών θα πυροδοτούσε την περαιτέρω αύξηση του δημοσίου χρέους των ΗΠΑ και της Ευρωζώνης, προκαλώντας την απαξίωση των κρατικών τους ομολόγων και την αναστάτωση στις διεθνείς χρηματαγορές. Η απαξίωση των ευρωπαϊκών και κυρίως των αμερικανικών κρατικών ομολόγων συνιστά ουσιώδες αίτιο πρόκλησης παγκόσμιου οικονομικού κραχ.

έχουν απωλέσει μεγάλο μέρος της παγκόσμιας οικονομικής τους ισχύος. Σύμφωνα με τα στοιχεία της Παγκόσμιας Τράπεζας και με βάση τη μέθοδο PPP (Purchasing Power Parities), την περίοδο 1990-2022, οι ΗΠΑ, Ευρωζώνη, Ιαπωνία και Μ. Βρετανία από 42,5% έφτασαν στο σημείο να παράγουν μόλις το 29,7% του παγκόσμιου ΑΕΠ. Απεναντίας, την περίοδο αυτή, το ποσοστό συμμετοχής της ομάδας των BRICS (ΒραζιλίαΡωσία-Ινδία-Ινδία-Νότια Αφρική) στην παραγωγή του παγκόσμιου ΑΕΠ από 11,9% αυξήθηκε αλματωδώς στο 32,8%. Με το μέρος των BRICS διάκεινται ευνοϊκά περίπου 120 χώρες της υφηλίου. Ο Σινορωσικός άξονας αποτελεί την σπονδυλική στήλη των BRICS και των φίλα προσκείμενων χωρών. Η επιβολή θεμελιωδών θεσμικών αλλαγών στη λειτουργία του παγκόσμιου νομισματικού συστήματος καθίσταται αναπόφευκτη.

Ο

ι BRICS, με αιχμή του δόρατος την Κίνα, λογικό είναι ότι θα αξιώσουν

την ριζοσπαστική

του διεθνούς τραπεζικοπιστωτικού συστήματος, με συνέπεια οι ΗΠΑ

να χάσουν την πρωτοκαθεδρία

στην παγκόσμια οικονομία και

την διεθνή γεωπολιτική σκηνή.

Η εξελισσόμενη πολεμική σύρραξη Ρωσίας-Ουκρανίας, που ουσιαστικά πρόκειται για πόλεμο μεταξύ Ρωσίας και ΝΑΤΟ, προβλέπεται ότι θα αποτελέσει βασικό αίτιο δραστικών μεταβολών στην αρχιτεκτονική του παγκόσμιου

ι μεγαλύτεροι κερδοσκόποι

είναι οι τράπεζες.

Η πελώρια φούσκα των χρηματοοικονομικών παραγώγων

με νομοτελειακή βεβαιότητα θα

εκραγεί, προκαλώντας κοσμοϊστορικό παγκόσμιο οικονομικό κραχ.

αναδόμηση

ις προτεραιότητες της επόμενης

κυβέρνησης στο πεδίο της οικονομικής πολιτικής σταχυολογεί

ο διοικητής της Τράπεζας της

Ελλάδας (ΤτΕ), Γιάννης Στουρνάρας, σε άρθρο γνώμης

στην «Καθημερινή

Όπως μεταδίδει το newmoney.gr,

αφού αναγνωρίζει τη σημαντική

πρόοδο της ελληνικής οικονομίας, η

οποία αντανακλάται στις χαμηλές

αποδόσεις των ελληνικών

ομολόγων, ο κεντρικός τραπεζίτης

της χώρας εστιάζει στα χρονίζοντα

διαρθρωτικά προβλήματα.

Παραδείγματα τέτοιων εγγενών

αδυναμιών αποτελούν, όπως αναφέρει, οι καθυστερήσεις στην απονομή της δικαιοσύνης, η γραφειοκρατία και η αναποτελεσματικότητα που εξακολουθεί να υπάρχει σε ορισμένους τομείς της δημόσιας διοίκησης, οι καθυστερήσεις στην ολοκλήρωση του εθνικού κτηματολογίου, η υστέρηση σε ορισμένες βασικές υποδομές, η μικρή συμμετοχή των γυναικών και των νέων στην αγορά εργασίας, σε συνδυασμό με τη δυσμενή εξέλιξη του δημογραφικού, η ανεπαρκής καταπολέμηση της φοροδιαφυγής, ελλείψεις στο λεγόμενο «τρίγωνο της γνώσης» (παιδεία–έρευνα‒καινοτομία), οι οιονεί ολιγοπωλιακές συνθήκες σε συγκεκριμένες αγορές αγαθών και υπηρεσιών, και οι στρεβλώσεις στην αγορά

της Κυριακής».

2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία

ενέργειας. Ειδική αναφορά κάνει και στο πολύ υψηλό

έλλειμμα ισοζυγίου τρεχουσών συναλλαγών. «

να έλλειμμα άνω του 4% έρχεται

σε σύγκρουση με τον έλεγχο

των μακροοικονομικών

ανισορροπιών της Ευρωπαϊκής

Ένωσης, κυρίως, όμως, υποδηλώνει

ότι η εθνική δαπάνη είναι σημαντικά

και διαχρονικά μεγαλύτερη

από την εγχώρια παραγωγή

Ηλεκτρονική Εφημερίδα | Σελίδα 25

Ταμεία της Ευρωπαϊκής Ένωσης και από το Ταμείο Ανάκαμψης και Ανθεκτικότητας. Λαμβάνοντας αυτά υπόψη, επισημαίνει ο κ. Στουρνάρας, ο μεγαλύτερος κίνδυνος για τις προοπτικές της ελληνικής οικονομίας θα ήταν η απώλεια της αξιοπιστίας της ασκούμενης οικονομικής πολιτικής, που τόσο δύσκολα έχει ανακτηθεί, η παραβίαση των δεσμεύσεων που έχουν αναληφθεί και η επιστροφή σε πρακτικές του παρελθόντος. «Απαιτείται υπευθυνότητα και δέσμευση των υπευθύνων χάραξης της οικονομικής πολιτικής, ώστε να διαφυλαχθούν οι θυσίες της προηγούμενης δεκαετίας και να συνεχιστεί η πρόοδος που έχει επιτευχθεί». Ως εκ τούτου, ως πρωταρχικό καθήκον της επόμενης κυβέρνησης θα πρέπει να τεθεί, σύμφωνα με τον κ. Στουρνάρα: (α) το πρόγραμμα μεταρρυθμίσεων που θα βελτιώσει τη διαρθρωτική ανταγωνιστικότητα, θα αυξήσει την ολική παραγωγικότητα της οικονομίας, θα διευρύνει τις παραγωγικές δυνατότητες της χώρας, περιορίζοντας με αυτόν τον τρόπο και το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, και (β)

ή, ταυτόσημα, ότι οι επενδύσεις ιδιωτικού και δημόσιου τομέα είναι σημαντικά υψηλότερες από τις αντίστοιχες αποταμιεύσεις». Σ’ αυτό το πλαίσιο, ο κ. Στουρνάρας σπεύδει να προσδώσει ιδιαίτερη σημασία στα παρακάτω: Πρώτον, στις μεταρρυθμίσεις που αναφέρθηκαν προηγουμένως, οι οποίες ενισχύουν τον ρυθμό αύξησης του δυνητικού εγχώριου προϊόντος, αυξάνοντας έτσι τη δυνατότητα της οικονομίας για μεγαλύτερες δαπάνες (είτε επενδυτικές είτε καταναλωτικές), χωρίς επιδείνωση του εξωτερικού ισοζυγίου. Δεύτερον, στην κατά το δυνατόν αύξηση των πρωτογενών πλεονασμάτων του δημόσιου τομέα, με δημιουργία ειδικού αποθεματικού, όχι δηλαδή με διανομή στην τρέχουσα χρήση, έκτακτων δημοσίων εσόδων. Το πρόσφατο παράδειγμα της Ιρλανδίας, η οποία δημιούργησε από τα έκτακτα φορολογικά έσοδα, που προήλθαν από τον αυξημένο πληθωρισμό, ένα Εθνικό Επενδυτικό Ταμείο για τη στήριξη της πράσινης μετάβασης και του ασφαλιστικού συστήματος, είναι παράδειγμα προς μίμηση Τρίτον, στις προσπάθειες ακόμη μεγαλύτερης αύξησης των εξαγωγών αγαθών και υπηρεσιών και υποκατάστασης των εισαγωγών και της προώθησης της εξοικονόμησης ενέργειας και της πράσινης μετάβασης, ώστε να μειωθεί η εξάρτηση από εισαγόμενα καύσιμα. Τέταρτον, στην όσο το δυνατόν μεγαλύτερη αύξηση των άμεσων ξένων επενδύσεων (που δεν δημιουργούν εξωτερικές δανειακές υποχρεώσεις είτε του δημόσιου είτε του ιδιωτικού τομέα) και ειδικότερα των παραγωγικών άμεσων ξένων επενδύσεων (greenfield investments), σε συνδυασμό με την βέλτιστη αξιοποίηση – και συνεπώς τη μέγιστη δυνατή εισροή – των πόρων από τα Διαρθρωτικά

Αυτό θα έχει ευνοϊκές πολλαπλασιαστικές επιδράσεις σε όλους τους τομείς της οικονομίας, και θα ωφελήσει όλους τους πολίτες.

επιστροφή σε πρωτογενή, διαρθρωτικά, δηλαδή κυκλικά διορθωμένα, δημοσιονομικά πλεονάσματα της τάξης

του 2% του ΑΕΠ, ώστε φέτος

να ανακτηθεί, να διατηρηθεί, και μεσοπροθέσμως να υπερακοντιστεί, η επενδυτική βαθμίδα.

ι εταιρείες διαχείρισης απαιτήσεων, οι οποίες

εκπροσωπούν στη

χώρα μας αλλοδαπά

κερδοσκοπικά

funds, απασχολούν

συνεχώς την νομική

και κοινωνική

επικαιρότητα

από την ημέρα της

εγκαθίδρυσής τους, δυστυχώς πάντοτε

με αρνητικό πρόσημο.

Πέραν των αδιαφανών νομικών

διαδικασιών απόκτησης των

οφειλών και ιδίως της διαχείρισης

αυτών, χαρακτηρίζονται και από

έλλειψη οργάνωσης και καταχρηστικές συμπεριφορές ως προς την εξωδικαστική

αντιμετώπιση των δανειοληπτών, συνεπεία της ελλείψεως του αναγκαίου προσωπικού και λόγω του ευκαιριακού χαρακτήρα τους. Ως αποτέλεσμα, παρατηρούνται καθημερινά ακόμα και φαινόμενα ασφυκτικής έως και προσβλητικής άσκησης πίεσης σε δανειολήπτες, συμπεριλαμβανομένων αυτών που τηρούν με ευλάβεια τις συμφωνημένες υποχρεώσεις τους. Βρισκόμαστε στη δυσάρεστη θέση να διαπιστώσουμε ότι

πολιτεία μέχρι και σήμερα δεν έχει επέμβει αποφασιστικά απέναντι στις πρακτικές αυτές, οι οποίες παρατηρούνται εξαιτίας της πλήρους αδιαφορίας των εταιρειών διαχείρισης ως προς την τήρηση του υπάρχοντος νομοθετικού πλαισίου.

Τον ρόλο αυτό όμως δύναται να διαδραματίσει η ελληνική δικαιοσύνη. Εσχάτως, η δικαιοσύνη κλήθηκε να αντιμετωπίσει την περίπτωση οφειλετών, οι οποίοι αντιμετώπιζαν σκαιότατη συμπεριφορά εκ μέρους εταιρείας διαχείρισης που τους οχλούσε καθημερινώς για δανειακές υποχρεώσεις που εκπληρώνονταν κανονικά. Οι εκπρόσωποι μάλιστα της εταιρείας διαχείρισης δεν έπαυαν την όχληση, ακόμη και όταν αποδεικνύονταν πλήρως οι σχετικές καταβολές. Οι δανειολήπτες προσέφυγαν στην δικαιοσύνη, κατά

δε την ακροαματική διαδικασία η εταιρεία διαχείρισης

δικαιολογήθηκε, αποδίδοντας την συμπεριφορά της σε αδυναμία συνεννόησης μεταξύ των ίδιων της των τμημάτων και υπηρεσιών.

Σε κάθε περίπτωση τονίζουμε, ότι οι καταχρηστικές συμπεριφορές των εταιρειών διαχείρισης δύνανται να αντιμετωπιστούν δικαστικά, ακόμη και σε περίπτωση ληξιπρόθεσμων οφειλών, καθώς η όχληση και ο τρόπος αντιμετώπισης των οφειλών διέπεται από συγκεκριμένο νομοθετικό πλαίσιο. Οι συγκεκριμένες εταιρείες, παρά τον ευκαιριακό τους χαρακτήρα, δεν πρέπει να λησμονούν ότι η θέση του δανειολήπτη είναι νομοθετικά προσδιορισμένη και τα δικαιώματά του διασφαλίζονται πλήρως και ωσάν να εξακολουθεί να οφείλει σε τραπεζικό ίδρυμα, κατά ρητές διατάξεις του υπάρχοντος νομοθετικού πλαισίου.

ο Δικαστήριο διέταξε την απαγόρευση κάθε όχλησης, έγγραφης

ή τηλεφωνικής, ενώ απείλησε χρηματική

ποινή συγκεκριμένου ποσού για κάθε παραβίαση της ανωτέρω διάταξης.

Ηλεκτρονική Εφημερίδα

ομότιμη καθηγήτρια Οικονομικών του Πανεπιστημίου Αθηνών και πρώην υπουργός, Λούκα Κατσέλη εξαπέλυσε πυρά

κατά του Κυριάκου Μητσοτάκη αναφορικά με όσα

υποστήριξε σε συνέντευξή του για τα κόκκινα δάνεια

και τους πλειστηριασμούς.

«Λυπάμαι ειλικρινά γιατί ο Πρωθυπουργός με τις σημερινές του δηλώσεις εμφανίζεται να μην έχει επίγνωση της πραγματικότητας που βιώνουν χιλιάδες νοικοκυριά στη χώρα μας. Δήλωσε ότι δεν γίνονται πλειστηριασμοί» αναφέρει σε δελτίο τύπου η πρώην υπουργός και προσθέτει: Τον καλώ να μπει στο eauction.gr. Μέσα στο 2023 πραγματοποιήθηκαν ή δρομολογούνται έως τέλη Μαΐου πάνω από 30.000 πλειστηριασμοί, οι οποίοι σταμάτησαν μόνο για 2 βδομάδες πριν και μετά τις εκλογές. Δήλωσε πως πολλοί στρατηγικοί κακοπληρωτές βρήκαν καταφύγιο στο Νόμο Κατσέλη. Με αυτή τη δήλωση μέμφεται από τη μια μεριά την ελληνική δικαιοσύνη, γιατί Έλληνες δικαστές εκλήθησαν να εφαρμόσουν το νόμο στη βάση των προσκομισθέντων στοιχείων, αλλά και τις ίδιες τις Τράπεζες, που ως αντίδικοι, όφειλαν να τα προσκομίσουν. Ας αναλογιστεί ο Πρωθυπουργός πόσες χιλιάδες νοικοκυριά διέσωσαν τη πρώτη τους κατοικία και σε πόσους συμπολίτες μας δόθηκε μια πραγματική δεύτερη ευκαιρία αξιοπρεπούς διαβίωσης. Δήλωσε ότι η εξωδικαστική διαδικασία που

υιοθετήθηκε έχει οδηγήσει σε 50 δις ευρώ ρυθμίσεις. Ας ρωτήσει τον Υπουργό Οικονομικών του.

Τέλος, δήλωσε ότι το σχέδιο νόμου που κατέθεσε η αξιωματική

αντιπολίτευση είναι ανεδαφικό και οδηγεί στην κατάπτωση εγγυήσεων. Ας το μελετήσει προσεκτικά ο κ. Μητσοτάκης και το επιτελείο του, και όταν με το καλό εφαρμοστεί και παράξει αποτελέσματα, θα είμαστε εδώ να το συζητήσουμε».

Επιμέλεια:

Κώστας Διώτης

Οικονομολόγος, Στατιστικός, Πρώην Εφοριακός και Επιθεωρητής ΥΠΟΙΚ, Επίτροπος Οικονομικών Υπέρβασης

πληροφορίες, το ΚΕΑΟ έχει κατηγοριοποιήσει τους οφειλέτες ανάλογα με το ύψος των χρεών και θα εφαρμόζει ανάλογα, αναγκαστικά μέτρα. Ειδικότερα: Για οφειλές έως 30.000 ευρώ θα ειδοποιούνται οι οφειλέτες για τα επικείμενα αναγκαστικά μέτρα και αν δεν ρυθμίζουν τα χρέη τους θα γίνονται κατασχέσεις καταθέσεων ή ακινήτων περιουσιακών στοιχείων Για οφειλές άνω των 30.000 ευρώ, θα γίνονται κατασχέσεις κινητών και ακινήτων, αλλά ταυτόχρονα θα υποβάλλονται και μηνύσεις εναντίον των οφειλετών στην εισαγγελία. Για οφειλές που υπερβαίνουν το ποσό των 150.000 ευρώ, πλην των κατασχέσεων θα ζητείται η ενεργοποίηση

Οφειλέτες ΕΦΚΑ: Πογκρόμ με κατασχέσεις και μηνύσεις εναντίον

τους για τα χρέη τα οποία δεν παραγράφηκαν ξεκινά το Κέντρο

Είσπραξης Ασφαλιστικών Εισφορών(ΚΕΑΟ) με στόχο την είσπραξη μέρους των οφειλών. Όπως αναφέρει το sofokleousin.gr

, αλλά τα στελέχη του ΚΕΑΟ

γνωρίζουν πως η είσπραξη των

μικρών ποσών είναι περισσότερο

εφικτή σε σχέση με τα μεγάλα ποσά

που υπάρχουν σημαντικές

δυσκολίες. Άλλωστε, οι

περισσότεροι (αριθμητικά) οφειλέτες

έχουν χρέη έως 10.000, 20.000 και

30.000 ευρώ. Ωστόσο, σύμφωνα με

ΦΟΡΟΛΟΓΙΚΗ ΕΠΙΚΑΙΡΟΤΗΤΑ

ύμφωνα με το επιχειρησιακό

σχέδιο του ΚΕΑΟ το ενδιαφέρον εστιάζεται αδιακρίτως σε όλα τα ποσά, μικρά και μεγάλα

Σ/Κ 27-28

Μαΐου 2023 | Αριθμός Φύλλου 284

της αυτόφωρης διαδικασίας κατά

των οφειλετών. Συγχρόνως, για

οφειλές άνω των 250.000 ευρώ,

πλην των ανωτέρω αναγκαστικών

μέτρων το ΚΕΑΟ θα εγγράφει

υποθήκες επί της ακίνητης

περιουσίας των οφειλετών ακόμη

και αν τα χρέη αυτά είναι ρυθμισμένα

και μέχρι να εξοφληθούν.

Παράλληλα, το ΚΕΑΟ προβαίνει

στον διαχωρισμό των οφειλών σε

εισπράξιμες και στις πολύ χαμηλής

εισπραξιμότητας, προκειμένου να

ξεκαθαρίσει το χαρτοφυλάκιο των

οφειλών. Όπως αναφέρει στην

τελευταία έκθεσή του το ΚΕΑΟ, μετά

την κατάργηση των κριτηρίων για

την διαβίβαση των θεωρητικά εισπράξιμων οφειλών από τα ασφαλιστικά ταμεία, στο Κ.Ε.Α.Ο.

πολλές από τις οφειλές που έχουν ενταχθεί στο Κ.Ε.Α.Ο. εμφανίζουν πολύ χαμηλή ή μηδενική εισπραξιμότητα. Στο πλαίσιο αυτό, το Κ.Ε.Α.Ο., βάσει συγκεκριμένων κριτηρίων εντοπίζει και διαχωρίζει τις οφειλές με χαμηλό, ίσως και μηδενικό βαθμό εισπραξιμότητας. Η διαδικασία προϋποθέτει ενδελεχή

έλεγχο από τις αρμόδιες Υπηρεσίες

Κ.Ε.Α.Ο. για εντοπισμό όλων των πηγών αποπληρωμής της οφειλής και εξάντληση κάθε εισπρακτικού μέσου σε βάρος του οφειλέτη, ώστε να μπορούν τα αρμόδια όργανα να προτείνουν και να εισηγηθούν με ασφάλεια τον χαρακτηρισμό μιας οφειλής ως πολύ χαμηλής εισπραξιμότητας/ανεπίδεκτη είσπραξης. Ενδεικτικά, στην κατηγορία των οφειλών χαμηλής εισπραξιμότητας εντάσσονται οφειλές για την είσπραξη των οποίων έχουν ληφθεί επανειλημμένα αναγκαστικά μέτρα είσπραξης χωρίς αποτέλεσμα, οφειλές προσώπων που έχουν αποβιώσει και οι κληρονόμοι αποποιήθηκαν την κληρονομιά, οφειλές επιχειρήσεων που έχουν πτωχεύσει ή βρίσκονται σε αδράνεια, κ.α. Ωστόσο υπάρχουν και χρέη προς τον ΕΦΚΑ, τα οποία προέρχονται από στρατηγικούς κακοπληρωτές, όπως προκύπτει από την ανάλυση και αξιολόγηση οφειλών και οφειλετών που πραγματοποιεί ο εισπρακτικός μηχανισμός του ΕΦΚΑ.

Προθεσμία 7 ημερών έχουν οι ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι και αγρότες να διασφαλίσουν την ασφαλιστική τους κάλυψη, καταβάλλοντας ή ρυθμίζοντας

το όποιο ποσό ασφαλιστικών εισφορών είναι ληξιπρόθεσμο και εκκρεμεί. Ο ΕΦΚΑ προειδοποιεί πως, από την 1η Ιουνίου, ασφαλιστική ικανότητα θα συνεχίσουν να έχουν μόνο οι μη μισθωτοί ασφαλισμένοι που δεν έχουν οφειλές προς το ΚΕΑΟ και όλοι οι μη μισθωτοί που, παρόλο που έχουν οφειλές, τις έχουν ρυθμίσει.

τις

απασχολούμενους και αγρότες).

Αυτό σημαίνει, πως όσοι έχουν εκκρεμή χρέη προς τον ΕΦΚΑ πρέπει άμεσα εντός επτά ημερών να τις τακτοποιήσουν είτε πληρώνοντας το σύνολο του ποσού είτε να τις εντάξουν σε κάποια ρύθμιση. Πρόκειται για την απαραίτητη προϋπόθεση που έχει τεθεί ώστε να λάβουν ιατροφαρμακευτική κάλυψη τόσο οι ίδιοι, όσο και τα μέλη της οικογένειά τους. Αφορά δε, τις παροχές υγείας σε είδος που καλύπτονται με καταληκτική χρονική περίοδο το τέλος Φεβρουαρίου 2024. Το συγκεκριμένο χρονικό όριο έχει τεθεί από τον ΕΦΚΑ, ανεξάρτητα εάν υπάρχουν ή όχι οφειλές προς τα Ταμεία. Στην ουσία πρόκειται για την υποχρέωση να καταβάλλει ο ενδιαφερόμενος μη μισθωτός ασφαλισμένος το ποσό που αντιστοιχεί στις ετήσιες εισφορές για τον κλάδο υγείας, σε σχέση με την

| Εβδομαδιαία

31 Μαΐου 2023 λήγει η

καθολική παράταση ασφαλιστικής

ικανότητας σε όλους τους

μη μισθωτούς ασφαλισμένους

του e-ΕΦΚΑ (ελεύθερους

επαγγελματίες, αυτοτελώς

Σ/Κ

Μαΐου 2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 30

ασφαλιστική κλάση που έχει επιλέξει ο ίδιος. Με τον τρόπο αυτό, ανανεώνεται για άλλο ένα έτος η ασφαλιστική ικανότητα. Η ανωτέρω προϋπόθεση αντιστοιχεί σε ποσό που αν πρόκειται για την πρώτη ασφαλιστική κατηγορία, ανέρχεται σε 723,6 ευρώ, ενώ αν πρόκειται για τη δεύτερη κατηγορία, αυξάνεται στα 844,44 ευρώ. Το ποσό αυτό πρέπει να καταβληθεί, χωρίς να συνυπολογίζονται τυχόν άλλες παλαιότερες οφειλές που μπορεί να υπάρχουν και να έχουν καταγραφεί. Σημειώνεται ότι είναι η τελευταία φορά που θα ισχύσει αυτή η προϋπόθεση για την κάλυψη του σκέλους της ιατροφαρμακευτικής περίθαλψης. Από το 2024 πρόκειται να εφαρμοστεί το μοντέλο του ελέγχου του συνόλου των χρεών προς τα Ασφαλιστικά Ταμεία για κάθε μη μισθωτό ασφαλισμένο, ξεχωριστά. Δηλαδή, θα προσφέρεται η δυνατότητα παροχών υγείας, μόνο στην περίπτωση που καταβληθεί το σύνολο των εισφορών που θα οφείλονται για υγεία και για σύνταξη (κύρια, επικουρική και εφάπαξ). Εναλλακτικά, θα προσφέρεται η λύση της ένταξης των χρεών του οφειλέτη σε κάποια ρύθμιση, με την υποχρέωση της εμπρόθεσμης καταβολής των δόσεων εξόφλησης που θα έχουν προκύψει, για να δοθεί ασφαλιστική ικανότητα. Για την αποφυγή λαθών, από την 1η Ιουνίου 2023, όσοι

ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι και αγρότες διαπιστώσουν ότι δεν διαθέτουν ασφαλιστική ικανότητα, παρά το γεγονός ότι έχουν αποπληρώσει τις κατ’ ελάχιστον αναλογούσες εισφορές εμπρόθεσμα, μπορούν να

υποβάλουν σχετικό αίτημα ηλεκτρονικά, χωρίς την ανάγκη μετάβασης σε υποκατάστημα, στον ιστότοπο του e-ΕΦΚΑ (www.efka.gov.gr) στην πλατφόρμα:

«έλεγχος ασφαλιστικής ικανότητας

μη μισθωτών», και να τους αποδίδεται άμεσα, εφόσον πληρούν τις προϋποθέσεις.

Οι καταγγελίες πολιτών στις φορολογικές αρχές, καθώς και οι πληροφορίες για τη φορολογική

συμπεριφορά φυσικών προσώπων ή επιχειρήσεων, που συγκεντρώνει

η Εφορία, αποτελούν την απαρχή

των φορολογικών ελέγχων. Όπως σημειώνει το sofokleousin.gr σύμφωνα με το Επιχειρησιακό

Σχέδιο 2023 της ΑΑΔΕ,

και

από

πληροφοριών έχει ανατεθεί στη Διεύθυνση Προγραμματισμού & Αξιολόγησης Ελέγχων και Ερευνών (ΔΙ.Π.Α.Ε.Ε.), σκοπός της οποίας είναι η συγκέντρωση, επεξεργασία και αξιολόγηση πληροφοριών για την πάταξη της φοροδιαφυγής. Οι υπηρεσίες της προβαίνουν στη διερεύνηση των εισερχομένων πληροφοριών και αναζήτηση πρόσθετων στοιχείων στο διαδίκτυο και στις βάσεις δεδομένων της ΑΑΔΕ, με σκοπό την ταυτοποίηση των εμπλεκομένων προσώπων και διαβίβαση των πληροφοριών στις Υ.Ε.Δ.Δ.Ε. ή άλλους αρμόδιους φορείς για περαιτέρω αξιοποίηση, κατά περίπτωση. Ως προς την συγκέντρωση καταγγελιών, στοιχείων και πληροφοριών, σημειώνεται πως η λήψη τους πραγματοποιείται με οποιονδήποτε πρόσφορο τρόπο, ταυτοποίηση των εμπλεκομένων προσώπων, καταγραφή, επεξεργασία και κατ’ αρχήν αξιολόγηση των πληροφοριών και διαβίβασή τους στην αρμόδια υπηρεσία ή φορέα για εξέταση και περαιτέρω, κατά περίπτωση, ενέργειες. Οι πληροφορίες / καταγγελίες μπορεί να είναι προφορικές, έντυπες ή ηλεκτρονικές, επώνυμες ή ανώνυμες. Μπορούν να ληφθούν τηλεφωνικά, με ηλεκτρονικό ταχυδρομείο, με το ταχυδρομείο, με έγγραφο ή με φυσική παρουσία. Πληροφορίες λαμβάνονται και μέσω του διαδικτύου ή άλλων μέσων ενημέρωσης. Σε περίπτωση τηλεφωνικής καταγγελίας συμπληρώνεται από τον αρμόδιο

υπάλληλο σχετικό έντυπο καταγραφής της (Πληροφοριακό Δελτίο – Π.Δ.). Σε όλες τις άλλες περιπτώσεις ως Π.Δ. θεωρείται το σύνολο των διαβιβασθέντων στην υπηρεσία στοιχείων. Οι πληροφορίες / καταγγελίες καταχωρούνται αφού ταυτοποιηθούν, αξιολογούνται ως προς τη σημασία τους και διαχωρίζονται σε φορολογικές ή τελωνειακές υποθέσεις. Κατόπιν συντάσσεται εμπιστευτικό διαβιβαστικό έγγραφο με συνημμένο τον φάκελο της υπόθεσης, προς την αρμόδια υπηρεσία εντός ή εκτός ΑΑΔΕ. Σε ό,τι αφορά στις υποθέσεις που ανατίθενται στις Υπηρεσίες

Ερευνών και Διασφάλισης Δημοσίων Εσόδων, στο Επιχειρησιακό Σχέδιο της ΑΑΔΕ ορίζεται ότι η ιεράρχηση των εκκρεμών υποθέσεων ερευνών φοροδιαφυγής των Υ.Ε.Δ.Δ.Ε. και η επιλογή των σημαντικότερων εξ αυτών για την επίτευξη της καθορισμένης ετήσιας στοχοθεσίας. Η ιεράρχηση των εκκρεμών πληροφοριακών δελτίων και υποθέσεων ερευνών φοροδιαφυγής των Υ.Ε.Δ.Δ.Ε. γίνεται με κριτήρια ανάλυσης κινδύνου, καθώς και η παροχή οδηγιών προς τους Προϊσταμένους των Υ.Ε.Δ.Δ.Ε., προκειμένου να επιλέγονται και να ολοκληρώνονται οι σημαντικότερες υποθέσεις.

ποδίδεται

ιδιαίτερη

σημασία στη

συλλογή, αξιολόγηση

και διαχείριση

πληροφοριών από

καταγγελίες, οι οποίες

μάλιστα εμπλουτίζονται

με στοιχεία

άλλες πηγές

Σ/Κ 27-28 Μαΐου 2023 | Αριθμός Φύλλου 284 | Εβδομαδιαία Ηλεκτρονική Εφημερίδα | Σελίδα 31

Σενάριο παράτασης των φορολογικών δηλώσεων, έως τα τέλη Ιουλίου, φέρνουν οι επαναληπτικές εκλογές παρά την ταχύτητα ανόδου στον ρυθμό υποβολής με το συνολικό

πλήθος να ξεπερνά το 1,5 εκατ. Την ίδια στιγμή

αυτές ανέρχεται στα 828 ευρώ. Εντωμεταξύ πάνω από 174.000 φορολογούμενοι με πιστωτικό σημείωμα έλαβαν ήδη την επιστροφή φόρου εισοδήματος που δικαιούνται. Στο 55,61% των φορολογούμενων έχει πιστωθεί στον λογαριασμό του συνολικά το ποσό των 39,3 εκατ. ευρώ. Αντίθετα, για τους υπόλοιπους φορολογούμενους η φορολογική διοίκηση προχωρά σε συμψηφισμούς της επιστροφής φόρου με την οφειλή του ΕΝΦΙΑ ή άλλους φόρους, ενώ σε ορισμένες περιπτώσεις κυρίως υψηλών ποσών επιστροφών φόρου γίνεται επανέλεγχος. Σημειώνεται ότι, άμεση επιστροφή φόρου δικαιούνται οι φορολογούμενοι που δεν έχουν φορολογικές ή ασφαλιστικές οφειλές ή δέσμευση ενημερότητας. Οι φορολογούμενοι που δεν έχουν υποβάλει ακόμη φορολογική δήλωση και γνωρίζουν ότι θα έχουν επιστροφή φόρου, αλλά δεν θέλουν να συμψηφιστεί το ποσό της επιστροφής με τον ΕΝΦΙΑ θα πρέπει να εξοφλήσουν πρώτα το φετινό φόρο για τα ακίνητά τους και μετά να υποβάλουν τη φορολογική δήλωση για να εισπράξουν άμεσα το ποσό του φόρου που δικαιούνται. Οι φορολογούμενοι με χρεωστικό εκκαθαριστικό σημείωμα έχουν τη δυνατότητα να εξοφλήσουν το φόρο εισοδήματος: Εφάπαξ με έκπτωση 3% έως 31 Ιουλίου 2023. Σε 8 ίσες μηνιαίες δόσεις με την πρώτη να καταβάλλεται έως 31 Ιουλίου 2023 και την τελευταία έως 29 Φεβρουαρίου 2024. Σε έως 24 μηνιαίες έντοκες δόσεις με την πάγια ρύθμιση. Σε 12 άτοκες μηνιαίες δόσεις με πιστωτική κάρτα. Οι φορολογούμενοι που θα επιλέξουν να εξοφλήσουν το φόρο με πλαστικό χρήμα θα κερδίσουν και την έκπτωση 3% που προβλέπεται στην εφάπαξ οφειλή.