Estimado lector,

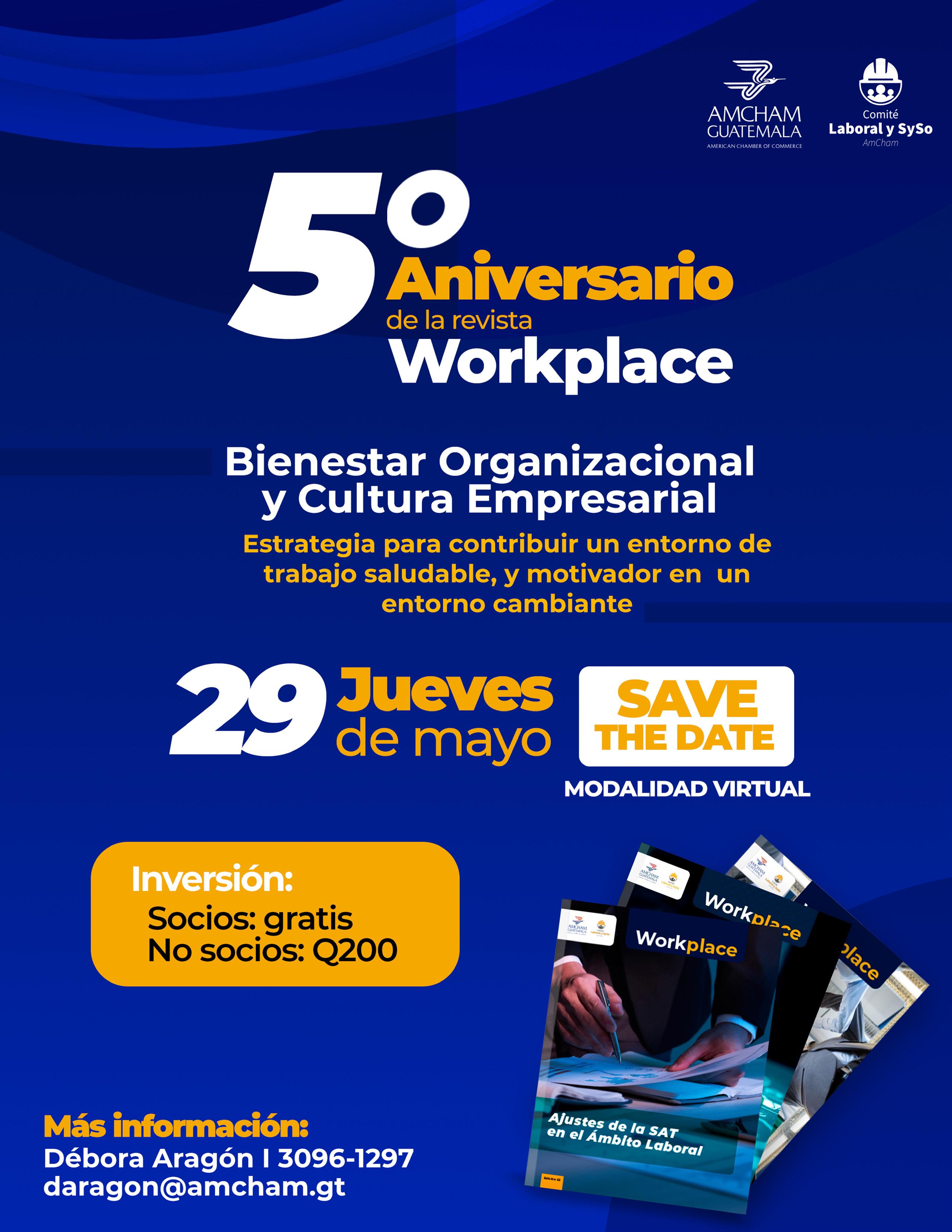

Reciba una cordial bienvenida a la cuarta edición del año 2025 de nuestra revista Workplace del mes de abril. Hemos dedicado esta quincuagésima quinta edición de Workplace a los Ajustes de la SAT en el Ámbito Laboral. Enfocado desde los puntos de vista de las diferentes posiciones estratégicas dentro de la empresa.

Agradecemos la participación de las siete plumas invitadas en esta edición, quienes desde su experiencia y conocimiento en el tema, dan una visión aplicada en nuestro contexto en movimiento.

¡La revista legal-laboral de AmCham Guatemala!

Ajustes de la SAT en el Ámbito Laboral

Ajustes de la SAT en el Ámbito Laboral: Retos y Oportunidades para la Gestión del Talento

Efectividad y Compensaciones

Mejores prácticas empresariales para efectos tributarios en materia laboral

Cómo prepararnos ante reparos de la SAT y del IGSS

Los planes de acciones para empleados requieren un análisis tributario detallado para evitar ajustes inesperados y maximizar sus beneficios

Ajustes de la SAT en el Ámbito Laboral

Colaboradores

Licda. Lissette Barrios

Talento y Comunicación | Presidente del Cómite Laboral y SYSO de AmCham

Karla Aparicio

Gerente Outsourcing | Vicepresidente del Cómite

Laboral y SYSO de AmCham

Plumas invitadas

Presidente

Rodolfo Sáenz

AmCham´s Executive

Director

Waleska Sterkel

Job Search Coordinator

Lucrecia Castañeda

Communication Coordinator

Erwin Acajabón

Layout & Design

Isabella Albrigo

Conduent

Sucely Sarahi Telon Alvarez | Contralor para Guatemala

ENERGUATE

Lissette Barrios | Talento y Comunicación

En Representación del Sistema de Embotelladores Coca-Cola en Guatemala

Gladys Gutiérrez | Gerente de Compensaciones

BDO Guatemala

Yaneth Ralda | Socia de Impuestos y Precios de Transferencia

ALTA QIL + 4 ABOGADOS

Evelyn Rebuli | Socia

BLP | BUSINESS LAW PARTNERS

Elisa Lacs I Asociada Senior

Deloitte Guatemala

Paola Mac Donald | Gerente

Estuardo Paganini | Socio Deloitte Legal

Sucely Sarahi

Telon Alvarez

Contralor para Guatemala

Los ajustes de SAT en el ámbito laboral representan un desafío constante para las Empresas. Los temas fiscales impactan no solo la parte administrativa de las organizaciones, sino también la relación entre empleadores y empleados.

Si se habla de los retos actuales y futuros a los que se enfrenta la Gerencia de Recursos Humanos, uno muy importante es la actualizacion de la normativa y de las herramientas que ofrece la Autoridad Tributaria para cumplir con las oblicaciones fiscales, por lo que es fundamental contar con equipos capacitados y sistemas tecnologicos adecuados que aseguren el correcto pago de los impuestos laborales.

Dentro de las brechas mas relevantes a nivel empresarial, se puede hacer enfasis en la alinacion de las politicas laborales internas de las empresas y

los requerimientos fiscales establecidos por SAT.

En muchos casos las empresas no han logrado adaptarse a los estandares requeridos y esto es particularmente evidente en la correcta clasificación de los ingresos de los empleados y la deducción de impuestos, lo cual es crucial para evitar posibles auditorías que pueden derivarse en ajustes fiscales y pagos de multas y penalidades.

En cuanto a las buenas prácticas, muchas empresas han aprendido la importancia de invertir en tecnologías de información adecuadas que faciliten los

procesos de cálculo y reporteria fiscal, minimizando errores y optimizando tiempos.

La implementación de plataformas de nómina digital q han permitido a las empresas no solo cumplir con los requisitos fiscales, sino también mejorar la eficiencia operativa.

Al abordar de manera estratégica los retos actuales y futuros, cerrar las brechas existentes y adoptar buenas prácticas, las empresas pueden no solo garantizar el cumplimiento de las normativas fiscales, sino también crear un entorno laboral más transparente, justo y eficiente para su personal.

Lissette Barrios Talento y Comunicación

Los ajustes implementados por la Superintendencia de Administración Tributaria (SAT) tienen un impacto directo en la gestión del talento y la administración de compensaciones en las empresas guatemaltecas.

Algunos retos son:

• Actualización constante: La implementación de nuevas regulaciones fiscales exige que los departamentos de Recursos Humanos estén actualizados y alineados para evitar sanciones y riesgos financieros.

• Gestión de retenciones y beneficios salariales: Es crucial asegurar que las retenciones fiscales, pagos de bonificaciones y otros incentivos cumplan con las disposiciones vigentes, garantizando transparencia y

equidad en la compensación de los colaboradores.

• Digitalización y automatización de procesos: La modernización de los sistemas de nómina y gestión fiscal es una prioridad para evitar errores en la declaración y pago de impuestos.

En el contexto guatemalteco, las empresas enfrentan desafíos importantes al adaptarse a los ajustes de la SAT.

Algunas de las brechas incluyen:

• Desactualización de procesos internos: La falta de herramientas tecnológicas y sistemas automatizados dificulta la correcta aplicación de las nuevas disposiciones.

• Capacitación y adaptación: La complejidad de los cambios tributarios requiere formación continua, asegurando que los procesos de contratación, pago y liquidación estén alineados con las normativas.

• Impacto en la planificación de costos laborales: Ajustes

en la carga tributaria pueden afectar los presupuestos de las empresas, obligándolas a replantear estrategias de compensación y beneficios.

Para garantizar una gestión efectiva de los ajustes de la SAT, en ENERGUATE hemos implementado diversas estrategias y buenas prácticas:

• Capacitación y asesoría permanente: Trabajamos en conjunto con expertos fiscales y legales para mantener informados a nuestros líderes y equipos sobre los cambios normativos, reduciendo riesgos de incumplimiento.

• Análisis estratégico: Evaluamos continuamente el impacto de los cambios fiscales, diseñando estrategias de compensación que mantengan la competitividad y el compromiso del talento.

En ENERGUATE, nos comprometemos a seguir innovando y adaptándonos a estos cambios.

Gladys Gutiérrez

En Representación del Sistema de Embotelladores Coca-Cola en Guatemala

Gerente de Compensaciones

Las visitas de autoridades gubernamentales o reguladoras son procesos que pueden ocurrir en cualquier empresa y estos son algunos procesos que se toman en cuenta para estar preparados.

Las visitas de autoridades gubernamentales o reguladoras son procesos que pueden ocurrir en cualquier empresa.

Ya sea por una auditoría fiscal, una inspección laboral o una revisión de seguridad, es fundamental que la organización esté preparada para responder con eficiencia y transparencia.

En este contexto, Recursos Humanos juega un rol clave en la gestión de la información, la preparación del personal y el cumplimiento de normativas.

El Papel de Recursos Humanos en la preparación ante una inspección

1. Documentación laboral al día: Uno de los primeros aspectos que las autoridades suelen revisar es el cumplimiento de las normativas laborales. Tener al día los contratos de los colaboradores debidamente registrados ante la inspección de trabajo, libros salariales foliados y autorizados, registros de seguridad social y reportes de beneficios garantiza una respuesta ágil y sin inconvenientes. Además, un sistema digital de gestión documental puede facilitar el acceso rápido a esta información.

2. Capacitación del personal: El equipo de Recursos Humanos debe asegurarse de que los empleados, especialmente aquellos en puestos administrativos, conozcan los protocolos de respuesta ante inspecciones. Esto incluye saber qué información pueden proporcionar, a quién deben dirigir las consultas y cómo actuar en caso de preguntas específicas por parte de los auditores.

3. Coordinación interna y comunicación efectiva: La visita de una autoridad requiere una respuesta coordinada entre diferentes áreas. Recursos Humanos debe trabajar en conjunto con los departamentos de contabilidad, legal y seguridad ocupacional para garantizar que toda la información sea consistente y que los procesos internos cumplan con la normativa vigente.

4. Gestión del tiempo y preparación anticipada: En muchos casos, las auditorías

o inspecciones se notifican con poco tiempo de anticipación. Contar con procesos internos de revisión periódica y auditorías internas ayuda a la empresa a estar preparada en cualquier momento, reduciendo el estrés y evitando errores de último minuto.

5. Promoción de una cultura de cumplimiento:

Más allá de la visita de una autoridad, una empresa debe fomentar un ambiente de cumplimiento y transparencia. Cuando los procesos internos son claros y están alineados con las normativas, cualquier inspección se convierte en una oportunidad para demostrar el compromiso de la organización con la legalidad y las buenas prácticas.

En definitiva, Recursos Humanos no solo gestiona el talento dentro de la empresa, sino que también juega un papel clave en la preparación ante revisiones oficiales, asegurando que la organización esté siempre lista para cumplir con los más altos estándares de cumplimiento y ética empresarial.

Yaneth Ralda Socia de Impuestos y Precios de Transferencia

Los recientes ajustes tributarios en materia laboral exigen mayor control interno en la documentación de soporte, registros contables, aplicación fiscal y cumplimiento normativo para evitar sanciones económicas.

Los recientes procesos de fiscalización han generado nuevos desafíos para las empresas en materia de cumplimiento fiscallaboral. Bajo la normativa tributaria, la deducción de gastos laborales está sujeta a estrictos requisitos cualitativos y cuantitativos, incluyendo la presentación de planillas ante el seguro social y el cumplimiento de límites para la deducción de prestaciones laborales.

Muchas empresas han enfrentado dificultades en la interpretación de la normativa y criterios fiscales,

respecto a documentación, limitación en monto de gastos deducibles y clasificación de remuneraciones; la necesidad de mayor claridad y orientación en la aplicación de estas normativas sigue siendo un reto constante para el sector privado.

La creciente fiscalización electrónica, donde la autoridad tributaria cruza información de declaraciones, sistemas de retenciones, reportes financieros y registros del seguro social, ha llevado a ajustes fiscales significativos por remuneraciones no reportadas, excesos en deducciones y discrepancias en la determinación del Impuesto Sobre Rentas del Trabajo.

Resultando en incrementos del 25% en la carga tributaria, multas e intereses resarcitorios, afectando los flujos de efectivo empresariales.

La experiencia adquirida ha permitido identificar buenas prácticas clave, no solo mayor capacitación en materia laboraltributaria, sino también una colaboración más estrecha entre las áreas contable-financiera y de recursos humanos, para garantizar un adecuado tratamiento de las remuneraciones y aseguramiento en la calidad de la documentación que soporta los acuerdos y su ejecución.

Así como, la implementación de auditorías internas, clasificación de registros contables para efectos laborales-fiscales y búsqueda de asesoría especializada, han sido estrategias efectivas para mitigar riesgos.

Además, la construcción de un diálogo más fluido entre el sector privado y la SAT ha sido esencial para fomentar una aplicación más equitativa y clara de la normativa.

Evelyn Rebuli Socia

En el año 2024 se observó un aumento de los requerimientos de la Superintendencia de Administración Tributaria y de las autoridades de Seguridad Social a las empresas.

Como empresa es importante estar preparados para garantizar el cumplimiento normativo y prevenir observaciones ante reparos. Contar con un sólido respaldo financiero y legal es esencial para gestionar los reparos en especial cuando, éstos contengan observaciones que no se encuentren plenamente fundamentadas dentro del marco normativo y legislación actual.

La mayoría de los requerimientos observados, han surgido debido a interpretaciones imprecisas sobre la Bonificación Incentivo, así como a posibles errores internos a la hora de documentar dichos pagos.

Por lo tanto, es fundamental revisar y aplicar la normativa vigente

además de considerar algunas recomendaciones prácticas para fortalecer el cumplimiento de las mismas:

• La Bonificación Incentivo, de conformidad con los principios que informan el derecho de trabajo y la normativa vigente, puede pagarse: en el monto indicado en la ley, en un monto fijo superior, por productividad de acuerdo con los estándares de eficiencia que se pacten.

• La Bonificación Incentivo, tal como lo señala la sentencia de Inconstitucionalidad de fecha XXX dictada por la Corte de Constitucionalidad y en numerosas sentencias posteriores y recientes, se encuentra exenta del pago de cuotas de seguridad social. Por lo tanto, si es debidamente documentada, no deberían existir reparos de seguridad social, ni tributarios al respecto.

• Su pago debe pactarse por escrito, debe denominarse en forma unificada como Bonificación Incentivo y no como bono, bonificación, incentivo u otros nombres diferentes, tanto en los recibos, el libro de salarios, nominas, contabilidad, políticas o comunicaciones internas de la empresa

• Debe reportarse totalizada en la casilla de Bonificación Incentivo del libro de salarios y en la contabilidad de la empresa.

• Su pago debe ser global, es decir que todos los trabajadores que ocupan un mismo puesto de trabajo o nivel de clasificación deben tener igual tratamiento y pago de dicha prestación.

En el caso de que las autoridades, a pesar de que se cumplan dichos requisitos, hacen requerimientos para que sea

tomada en consideración como salario para el pago de las cuotas de seguridad social, debemos contactar inmediatamente a nuestros asesores y tratar de explicarse lo regulado en la ley y en la doctrina sentada por la Corte de Constitucionalidad a través de dictámenes o presentando las sentencias respectivas, en la fase de revisión y requerimiento de información.

El cumplimiento de las sentencias emitidas por la Corte de Constitucionalidad es un principio fundamental del estado de derecho, por lo cual las mismas son de obligatorio cumplimiento por parte de las autoridades.

En caso de que la autoridad no cumpla con dichas sentencias podría constituirse desobediencia para la autoridad correspondiente y las empresas pueden impugnar y presentar las acciones legales que consideren convenientes para la defensa de sus derechos.

Welcome to our membership

Elisa Lacs Asociada Senior

Los planes de acciones para empleados son una herramienta clave de retención de talento, pero su deducibilidad en el ISR genera incertidumbre fiscal en Guatemala.

Los planes de acciones para empleados, conocidos como stock options o employee share ownership plans (ESOPs), son una herramienta estratégica para atraer y retener talento. Sin embargo, su tratamiento fiscal en Guatemala plantea dudas sobre su deducibilidad en el Impuesto Sobre la Renta (ISR).

Un punto clave es si estos planes pueden considerarse deducibles como remuneración para el empleado, especialmente cuando la opción proviene de una sociedad extranjera.

su Deducibilidad en el ISR: Lo que es importante de considerar.

La SAT podría cuestionar si estos beneficios constituyen renta imponible y, en caso afirmativo, en qué momento deberían reconocerse.

Las fases de maduración de un option o grant incluyen la concesión inicial, el período de vesting (cuando el derecho se consolida) y el ejercicio de la opción, cada una con implicaciones fiscales distintas.

Asimismo, la forma en que se estructuran los pagos y desembolsos puede influir en la deducibilidad para el patrono.

Dependiendo del origen de los fondos y la modalidad de entrega, la SAT podría cuestionar su tratamiento contable y, si encuentra inconsistencias, ajustar su procedencia.

Esto cobra especial relevancia cuando el beneficio se otorga desde una entidad extranjera o en

especie, ya que podrían generarse efectos tributarios no previstos. Otro aspecto clave es la documentación que respalda el beneficio.

La SAT podría evaluar si la empresa cuenta con registros suficientes, como contratos y reportes contables, que justifiquen la concesión y el ejercicio de las opciones.Los planes de acciones ofrecen beneficios significativos para empleados y empresas, alineando intereses y fortaleciendo la fidelización del talento.

No obstante, es recomendable realizar un análisis tributario detallado para evitar ajustes inesperados.

Considerar aspectos como la estructura de pago, el reconocimiento contable y la naturaleza del beneficio es clave para maximizar sus ventajas sin generar contingencias fiscales.

Paola Mac Donald Gerente

Hemos tenido la experiencia con clientes de que la Superintendencia de Administración Tributaria está formulando ajustes en el ámbito laboral, específicamente en el régimen del Impuesto Sobre la Renta, en el rubro de gastos no deducibles.

La base legal utilizada por la Administración Tributaria es el artículo 23 literal f) de la Ley del Actualización Tributaria, que indica que los costos y gastos referentes a sueldos, salarios y prestaciones laborales, que no sean acreditados con la copia de la planilla de las contribuciones a la seguridad social presentada al IGSS, no podrán deducirse de la renta bruta.

En ese sentido, es importante considerar que muchas empresas

Estuardo Paganini Socio Deloitte Legal

han implementado el esquema de distintos indicadores para determinar su esquema de remuneración, que usualmente se integra por el salario, una bonificación incentivo por productividad y eficiencia, fundamentada en el artículo 2 del Decreto 78-89 del Congreso de la República.

El objeto de dicha bonificación es estimular y aumentar la productividad y eficiencia. Para el efecto, las empresas deben de convenir de mutuo acuerdo y en forma global con los trabajadores, el monto de esta y de conformidad con los sistemas de productividad y eficiencia que se establezcan.

Al examinar la norma contenida en la Ley de Actualización Tributaria antes citada, se puede confirmar

que ésta norma se refiere a las prestaciones laborales siendo estas el aguinaldo, la bonificación anual y las vacaciones. También se reconocen los bonos por antigüedad o vacacionales. En consecuencia, la bonificación incentivo tiene una naturaleza distinta, por lo que no puede encuadrarse dentro de la literal f) del artículo 23 de la Ley de Actualización Tributaria.

Así mismo, al revisar la planilla o formato implementado por el Seguro Social coincide con nuestra afirmación de que solo se refiere a prestaciones laborales, ya que únicamente hay espacio para trasladar la información del salario que es una obligación patronal a consecuencia de la prestación de un servicio sea este material, intelectual o de ambos por parte de un trabajador.