14 minute read

Ventaja Competitiva en una Firma de Contadores

from Noviembre 2020

by AMCP_DF

C.P.C. M.B.A. Saúl Reyes Pérez Integrante de la Comisión de Síndicos y Prodecon

Durante mis años como dueño de negocios y socio director de la firma de contadores que dirijo me he dedicado a investigar distintas formas de diferenciarme para encontrarme en un océano azul en donde el cliente encuentre una solución diferenciada y no sea referencia el honorario de un colega que le trabajo antes, sino más bien, que el cliente perciba un valor distinguido, por lo que el honorario propuesto sea aceptado. Estoy seguro que a la mayoría de los contadores colegiados nos ha sucedido el encontrarnos con propuestas de servicios muy por debajo de lo mínimo aceptable basados en la experiencia y horas que mínimo deben de utilizarse para entregar un trabajo de calidad.

Para resolver estas situaciones es urgente encontrar un diferenciador que nuestro cliente lo perciba como una ventaja competitiva.

Empecemos por comentar que una ventaja competitiva es cualquier característica de la firma de contadores que la diferencia de otras en una posición relativamente superior por lo que sea fácilmente reconocido por el cliente.

Al leer la definición anterior es fácil notar la razón por la que la mayoría de las firmas de contadores confunden una ventaja competitiva con un diferenciador genérico por ejemplo usar un nombre distinto, logotipo distinto, colores distintos sin embargo esas no son ventajas competitivas.

En una ocasión un corporativo el cual me contrató para auditar las distintas compañías, me solicito el recibir y entrevistar algunos colegas con la intención de que se les contratara y se hicieran cargo del área de contabilidad de una nueva unidad de negocio a la cual yo no auditaría, por lo que acepté y entrevisté a un gran número de firmas que entregaron una propuesta de servicios.

Durante este tiempo al realizar las entrevistas, hacia distintas preguntas, sin embargo una se repetía en todas las ocasiones. –Me puedes decir ¿Cuál es tu ventaja competitiva? Y la mayoría de las veces complementaba la pregunta con ¿Por qué deberías de ser tu firma y no otra la que atendiera a este corporativo? Las respuestas deberían de ser distintas por cada colega que le preguntara, pero lamentablemente no fue así. Uno tras otro me contestaba casi lo mismo. • “Mi ventaja competitiva es la calidad en el servicio”, fue la mas utilizada • “Mi ventaja competitiva es el trabajo puntual, el software, la atención al cliente, la exactitud en lo que realizamos, servicios integrales, la confidencialidad, la asesoría gratuita, la rapidez, la honestidad, la ética, estamos capacitados, etc, etc, etc.” Es decir, todos prácticamente diciendo lo mismo, ofreciendo prácticamente los mismos servicios, solicitando igualas muy parecidas, sin una diferencia clara, sin una ventaja competitiva.

Las diferencias genéricas las puedes observar al asistir al supermercado en el pasillo de cereales. Te encontraras más de ochenta opciones a elegir, todos los sabores, todos los colores y ninguno con una ventaja competitiva. Lamentablemente los servicios de contaduría pareciera que se han convertido en un commodity, es decir un servicio que la única diferencia es el precio.

Quiero aclarar que un diferenciador es muy importante pero de ninguna manera se considera una ventaja competitiva y para lograr entender la distancia que existe ente estos dos conceptos quiero contarte una historia que me sucedió que me hizo entender totalmente la diferencia.

Hace un par de años viaje con mi familia a Estados Unidos y visitamos el parque de diversiones de Disneylandia, fuera de todo lo grandioso que es, me llamo mucho la atención esto que te voy a contar.

Estábamos esperando nuestro turno para comprar un helado y delante de nosotros estaba un papá con su hijo de 5 años, el niño al recibir su helado corrió hacia su mamá y tropezó con su mismo pie, él no se cayó pero su helado sí. El empleado que estaba vendiendo sin pensarlo un chico de alrededor de 21 o 22 años aproximadamente, salió presuroso y le ofreció un nuevo helado.

Realmente me sorprendió, lo felicité y le pregunte si le descontarían ese helado y me dijo que no, que su principal obligación no era vender helados sino asegurarse que los invitados sean felices en el parque. Wow! esta si es una ventaja competitiva. El cliente percibe desde que llega al parque la calidad en el servicio.

El doctor Camilo Cruz escritor y conferencista, cuenta una historia que me encanta.

En un viaje de negocios tenía que tomar un avión a las siete de la mañana por lo que tenía que estar en el aeropuerto a las cinco de la mañana para poder documentar el equipaje, así que la noche anterior solicito el servicio de despertador a las 4:00am para poder alistarse. “Mi sorpresa fue, comenta, que al sonar el teléfono a las 4:00am la persona de recepción me dice: -Le gustaría una taza de café recién molido y un jugo de naranja? Nunca en 20 años de estar viajando me habían ofrecido esto al momento de despertarme. – le conteste claro, y en menos de 5 minutos estaban tocando a mi puerta con un café y un vaso lleno de jugo de naranja.”

La historia no acaba allí, no había ticket de cobro en la charola, es decir era una cortesía del hotel como agradecimiento para el huésped.

No sé el costo de una taza de café recién molido o un vaso de naranja, ese no es el punto en esta historia sino la de asumir una diferencia en su máximo esplendor.

En estas dos historias están dispuestos a crear un diferenciador basado en el servicio al cliente, por lo que para que se convierta este diferenciador en una ventaja competitiva es muy importante que se viva, respire y transpire este diferenciador en cada colaborador de la firma. Si la carta de servicios de un profesional dice que la tecnología de punta es su diferenciador y le comenta a su cliente que no puede entrar al portal del IMSS porque su computadora está demasiado actualizada, estas contradiciéndote, peor aun cuando le comenta a su cliente que el JAVA no ésta actualizado.

O que tal decir que tiene como un diferenciador la comunicación abierta y es muy difícil encontrarle, o la ética y sigue presentando declaraciones en cero.

Veamos el ejemplo de algunas empresas que encontraron una ventaja competitiva y que viven su visión enfocados a su nicho de mercado.

El primer caso que quiero mostrarte es Viva Aerobús, una aerolínea de bajo costo y que tiene una lista de precios adicional para cada servicio que quieras adquirir. Si entras a su página encontraras en letras rojas y mayúsculas, vuela desde un peso. Y es cierto la tarifa es un peso, adicionalmente tendrás que pagar los impuestos y cualquier servicio adicional que el pasajero quiera disfrutar. Una gran diferencia enfocado a un nicho en particular.

Otro caso de ejemplo es Starbuks, que uno de sus eslogan dice: If your coffee isn’t perfect, we’ll make it over. If it’s still not perfect make sure you’re in a Starbucks (Si su café no es perfecto, lo arreglaremos. Si aún no es perfecto asegúrate de estar en un Starbucks -)

Realmente cuando entras a un Starbuks el café es lo de menos, un lugar limpio, confortable, con internet gratuito, ambiente agradable, toda una experiencia. ¿Observas la distancia que existe entre un diferenciador genérico y una ventaja competitiva?

A manera de conclusión te invito a que reflexiones sobre como tu firma de contadores debe de alejarse de ser un comoddity y tenga una ventaja competitiva perceptible por tu cliente. Te dejo estos tres consejos para crear una ventaja competitiva: 1. Estudia a tu cliente, que es lo que más le gusta de lo que ofreces, una vez que lo determines maximiza esa ventaja. 2. Innova, piensa fuera de la caja, piensa de manera disruptiva. 3. Solicita ayuda, es muy importante recurrir a expertos en la materia, te darán ideas creativas que pueden llevarte a navegar en un océano azul.

Esquema de Pago Electrónico de Comercio Exterior

C.P.C. Walter Raúl López Ramírez Socio de Auditoría e Impuestos Consultoría y Asesoría Integral WMJA, S.C. Integrante de la Comisión de Síndicos (SAT) y Prodecon. e-mail:wmja.walter@gmail.com

El Pago Electrónico de Comercio Exterior (PECE) constituye un esquema que, a partir del 25 de noviembre de 2019, se debió utilizar para realizar el pago de contribuciones y aprovechamientos derivados de operaciones de comercio exterior, sustituyendo así al Pago Electrónico Centralizado Aduanero (PECA).

Con el Pago Electrónico de Comercio Exterior, el Servicio de Administración Tributaria (SAT) emite una línea de captura en pedimentos en la cual se declara que se realizará el pago de obligaciones en efectivo, por lo que habrá una cantidad por pagar a favor de la Tesorería de la Federación (TESOFE), cuando en el pedimento no exista alguna cantidad por pagar a favor

Pedimentos, excedente de franquicia de pasajeros y formulario múltiple de pago para comercio exterior son casos específicos en los que se utilizará la línea de captura para estos pagos referentes a operaciones de comercio exterior. Cuando se trata de pedimentos, la línea de captura se adquiere por medio del proceso de validación del pedimento, ya que se haya mandado el pedimento a validar, el SAT brindará como respuesta el archivo de validación conformado por el acuse de validación y la línea de captura, recordando que sólo será posible cuando al menos una contribución o aprovechamiento será pagado en efectivo, declarados en

de la TESOFE, no requerirá obtener la línea de captura. Esta línea de captura es una clave alfanumérica conformada por 20 caracteres proporcionada por el SAT con concepto identificado como pago o importe.

a) Estructura de la línea de captura

El archivo de respuesta de validación exitosa que devuelve el Validador de Operaciones Comercio Exterior al Agente Aduanal considera:

F = Número de pedimento y cadena de firma

L = Número de pedimento, referencia de pago y monto

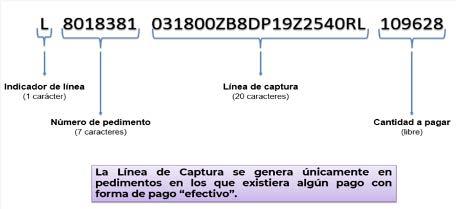

F8018381A1B2C3D4

L8018381031800ZB8DP19Z2540RL109628

Donde en particular el renglón que corresponde a la línea de captura iniciara con una letra “L”, seguida de los 7 caracteres del número de documento y luego 20 caracteres de la referencia de pago y el monto.

Ejemplo del significado de la línea de captura con pago pedimento con forma de pago 0 (efectivo).

Cuando se trata de franquicia de pasajeros o formulario múltiple de pago para comercio exterior, la línea de captura podrá adquirirse a través de la página web del SAT.

Es importante mencionar que la línea de captura se encontrará vigente mientras el acuse de validación también lo esté, una vez que el acuse de validación pierda su vigencia, la línea de captura también la perderá. También es preciso hacer énfasis en que no es posible realizar más de una vez el pago de una misma línea de captura, pues una vez iniciado el proceso de pago, el banco informa de manera automática

al SAT para que este proceda a bloquear la línea de captura y eliminar la posibilidad de iniciar otro procedimiento de pago en cualquier otro banco.

Los pagos con línea de captura podrán realizarse a través del portal de banca electrónica correspondiente, directamente en la sucursal bancaria y por medio del Pago Electrónico de Comercio Exterior (PECE).

El proceso para realizar el pago por medio de PECE comienza por la obtención de la línea de captura para después generar el archivo de pago, el cual será enviado a través del prevalidador al banco que corresponda. Cuando ya se tiene respuesta por parte del banco, el archivo correspondiente será enviado por medio del prevalidador al usuario. ¿Qué sucede cuando las formas de pago son virtuales (no efectivo)? Para el caso de las formas de pago acreditables, c) Diferentes formas de pago

Una vez analizado lo anterior, ¿qué sucede cuándo se tiene una mezcla de formas de pago? Analicemos las diferentes situaciones a continuación: • Efectivo y formas de pago acreditables: El sistema brinda la línea de captura, antes de ser pagada dicha línea de captura, es necesario ir a la aduana a realizar el acreditamiento. • Efectivo y formas de pago no acreditables: Solamente es necesario pagar la línea de captura, con esto el pedimento se considerará pagado, pues no hay necesidad de acreditamiento. • Formas de pago acreditables y formas de pago no acreditables: En este caso se debe ir a acreditar, una vez se debe acudir directamente a la aduana a realizar el acreditamiento, una vez acreditadas, el pedimento se considera en definitivo y pagado.

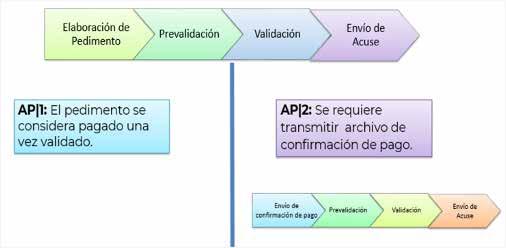

b) Proceso de validación AP

Únicamente para el caso de las formas de pago no acreditables, es necesario utilizar el identificador AP, identificador que ayudará a decirle al sistema inteligente de aduanas cómo se quiere tratar al pedimento (definitivo o no definitivo).

Existen dos tipos de identificador AP: 1. AP1, el cual considerará al pedimento como definitivo. 2. AP2, el cual considerará al pedimento pendiente o

por confirmar. acreditado el pedimento se considerará como pagado. • No hay montos por pagar (por ejemplo, las rectificaciones): Necesario poner identificador AP y decirle al sistema si es considerado como definitivo o no definitivo (AP1 o AP2). ¿Cómo será posible saber que la línea de captura fue pagada? Si se realiza el pago de la línea de captura a través de ventanilla bancaria o mediante el portal bancario por Internet, será necesario adjuntar de manera física al pedimento el comprobante de pago expedido por la institución bancaria. Si el pago se realiza a través de PECE, la información obtenida del archivo de respuesta del Banco se deberá imprimir en el pedimento, acreditando con esto el pago.

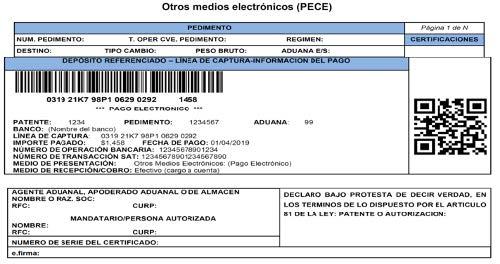

Pago Electrónico (PECE), ejemplo:

Si se desea verificar que la línea de captura está registrada como pagada ante la autoridad, en el pedimento será necesario imprimir el código QR, verificador de pago, a través del cual se podrá realizar la consulta directa al SAT y comprobar que la línea de captura esté pagada.

Ejemplo de la consulta del QR pagada

En cuanto al desglose de pagos en pedimento, antes con PECA se desglosaban los conceptos de prevalidación (PRV) y contraprestación (CNT) en donde se incluía en este último concepto el IVA de la prevalidación, el pago por el servicio de un particular y el IVA de dicho servicio.

Ahora con PECE, se desglosa el concepto de prevalidación ¿Cuáles son los beneficios que se obtienen con PECE desde el punto de vista del contribuyente? Con este proceso se busca principalmente hacer homólogo el pago de contribuciones a instituciones de crédito recaudadoras de recursos federales, así como también el proceso de cobro de ingresos federales del SAT, se extiende el número de bancos a 23, se incorporan canales de pagos, por ejemplo, ventanilla en sucursal bancaria e internet-web service, se valida de manera integral el pago por medio del Sistema Electrónico Aduanero (SEA/ MATCE). Con esto se facilita el procedimiento de pago de las contribuciones de comercio exterior correspondientes convirtiéndolo más accesible y expedito.

Como autoridad, los beneficios radican en la completa trazabilidad de pago por parte de los contribuyentes, así como del flujo del negocio en cuanto a su operatividad, con esto le será posible identificar quien paga y de donde se realiza el pago de una manera directa y precisa. (PRV) con su respectivo IVA (destinado a la TESOFE), dejando el concepto de la contraprestación (CNT) con su respectivo IVA en la cuenta de gastos del Agente Aduanal. Con este esquema es posible distinguir de manera precisa los montos que son destinados a la autoridad (TESOFE) de los que son

d) Prevalidación e IVA de la Prevalidación (Regla 1.8.3. RGCE)

de los particulares.

Comentarios generales Es interesante analizar como la autoridad se encuentra en constante modernización, pues los procesos y estructura así se lo han ido solicitando. Un claro ejemplo es la rapidez en la que se reflejarán los pagos realizados, pues los únicos 5 bancos autorizados anteriormente (con PECA) trabajaban los montos depositados por el contribuyente o por el Agente Aduanal 3 o 4 días hábiles, dependiendo sea el caso, para después ser depositado a la TESOFE. Actualmente, además de tener mayores opciones de bancos y todos sus beneficios tecnológicos como web service y banca móvil, el pago en línea será inmediato y al momento.

1 Generales de Comercio Exterior para 2020 (RGCE), publicada en el D.O.F. el 30/06/2020, Regla 1.8.3: Pago del aprovechamiento de los autorizados para prestar los servicios de prevalidación electrónica 2 de procedimientos que permiten seguir el proceso de evolución de un producto en cada una de sus etapas.