11 minute read

Tratamiento Contable de la NIF B-11 “Disposición de Activos de Larga Duración y Operaciones Discontinuadas” y los Cambios a Partir de Enero de 2023

La NIF B-11, Disposición de Activos de Larga Duración y Operaciones Discontinuadas, cuya aplicación es obligatoria para los ejercicios que inicien a partir del 1 de enero del 2020. Esta norma tiene por objeto establecer las normas de valuación, presentación y revelación en la disposición de activos de larga duración, así como de las operaciones discontinuadas

Introducción

El CINIF después de revisar los criterios normativos del Boletín C-15, Deterioro en el Valor de los Activos de Larga Duración y su Disposición, decidió segregar dichos criterios en dos nuevas normas separadas, una sobre la disposición de activos de larga duración y las operaciones discontinuadas en esta NIF B-11, y otra sobre el deterioro de activos de larga duración en una nueva NIF C-15, Deterioro en el valor de los activos de larga duración con entrada en vigor a partir del 01 de enero de 2022.

Desarrollo

Importancia de la norma

La NIF B-11 requiere que los activos de larga duración no se reclasifiquen como activos circulantes hasta que cumplan con los criterios para ser clasificados como mantenidos para la venta, establecidos por la propia NIF B-11. Esto también aplica a los activos de una clase que una entidad normalmente considera no circulantes, pero que exclusivamente se adquieren con la finalidad de revenderlos, no se reclasificarán como circulantes a menos que cumplan los criterios para ser clasificados como mantenidos para la venta de acuerdo a la NIF.

En el glosario de términos de la NIF se establece que un activo de corto plazo es, entre otros, aquél que se mantiene con fines de negociación. Asimismo, la NIF determina las bases de presentación y los requerimientos de la información a revelar para los activos de larga duración o grupos para disposición que se clasifican como mantenidos para la venta, así como para operaciones discontinuadas.

Convergencia con las Normas Internacionales de Información Financiera

La NIF B-11 converge casi en su totalidad con las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés), particularmente con la IFRS 5, Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas, con excepción de lo siguiente:

La IFRS 5 establece que cuando una entidad adquiera un activo o grupo de activos de larga duraci ón exclusivamente con el propósito de su posterior venta, en la fecha de su adquisición podrá clasificar dicho activo como mantenido para su venta, aunque ciertos requisitos no estén cumplidos precisamente en esa fecha, pero siempre y cuando se tengan en un corto plazo, por ejemplo tres meses. Por su parte, la NIF B-11 requiere que para la clasificación de un activo de larga duración como partida de corto plazo estén cubiertos todos los requisitos fijados para ello en el momento de la clasificación.

La NIF B-11 sólo necesita reformular por periodos anteriores los resultados de operaciones discontinuadas del estado de resultados; la IFRS 5 requiere reformular el estado de resultados y el estado de flujos de efectivo.

Principales cambios en relación con pronunciamientos anteriores

La aplicación por primera vez de la NIF B-11 no genera cambios contables en los estados financieros de las entidades.

Objetivo

El objetivo de esta NIF B-11 es establecer las normas de valuación, presentación y revelación para el reconocimiento de la disposición de activos de larga duración, así como de las operaciones discontinuadas.

Alcance

Los requerimientos de la NIF B-11 son aplicables a todas las entidades que emitan estados financieros, en los términos establecidos por la NIF A-3, Necesidades de los usuarios y objetivos de los estados financieros. Esta norma debe aplicarse a todos los activos de larga duración para disposición y a las operaciones discontinuadas, excepto por los que se comentan a continuación:

a) Activos procedentes de beneficios a los empleados (NIF D-3, Beneficios a los empleados);

b) Instrumentos financieros dentro del alcance de la NIF C-2, Inversión en instrumentos financieros;

c) Activos biológicos valuados a valor razonable menos los costos de disposición, de acuerdo con la NIF E-1, Actividades agropecuarias.

Cambios a la NIF B-11 a partir de enero de 2023

El Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF) público el documento “Mejoras a las Normas de Información Financiera 2023”, el cual tendrá vigencia a partir del 1º de enero de 2023, permitiendo su aplicación anticipada. De forma general, existen dos categorías de modificaciones:

Mejoras que generan cambios contables.

Mejoras que no generan cambios contables.

Mejoras que generan cambios contables

Activos de larga duración mantenidos para distribuir a los propietarios “NIF B-11” y capital contable “ NIF C-11”

Se precisa, en la Norma de Información Financiera (NIF) B-11, que la entrega de activos de larga duración para liquidar un dividendo o un reembolso de capital a los propietarios no debe afectar los resultados del periodo, por lo que cualquier diferencia entre el valor en libros de los activos entregados a los propietarios y el monto del dividendo o del reembolso del capital pagado debe reconocerse en las utilidades acumuladas. En esa tesitura, se modifica la NIF C-11 para, en que en coincidencia con la NIF B-11, indicar que:

• El reembolso de capital decretado se reconoce como un pasivo con base a lo establecido en la NIF C-12. “ Instrumentos financieros con características de pasivo y de capital”

• Si el valor contable de los activos entregados difiere del monto acordado de retención de las acciones, dicha diferencia debe afectarse contra las utilidades y/o pérdidas acumuladas.

Para solucionar esta situación, el CINIF ha determinado modificar el párrafo IN11 y agregar los párrafos IN13, 41.4 y 80.2 los cuales se transcriben a continuación.

Párrafo IN11.- Esta NIF B-11 converge casi en su totalidad con las Normas Internacionales de Información Financiera (NIIF), particularmente con la NIIF 5, Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas, con excepción de lo señalado en los párrafos siguientes.

Párrafo IN13.- La distribuciones a los Propietarios de Activos Distintos al Efectivo, establece que: 1) el pasivo por distribución a propietarios de un dividendo en activos distintos al efectivo se mide al valor razonable de los activos a distribuir; 2) al final de cada periodo sobre el que se

informa, así como en la fecha de liquidación, debe revisarse y ajustarse el importe en libros del dividendo a pagar, reconociendo cualquier variación en el patrimonio como un ajuste al importe de la distribución; y 3) cualquier diferencia entre el valor en libros de los activos distintos de efectivo distribuidos a los propietarios (dividendos en especie) y el monto del dividendo pagado debe reconocerse en el resultado del periodo cuando la entidad liquide el dividendo.

Párrafo 41.4. Valuación de un activo o grupo mantenido para su venta

La entrega de activos de larga duración para liquidar un dividendo o un reembolso de capital a los propietarios no debe afectar los resultados del periodo, por lo que cualquier diferencia entre el valor en libros de los activos entregados a los propietarios y el monto del dividendo o del reembolso de capital pagado debe reconocerse en las utilidades acumuladas.10

Párrafo 80.2. Transitorios

Los párrafos 41.4 y 60.7 adicionados por las Mejoras a las NIF 2023 entran en vigor para los ejercicios que se inicien a partir del 1° de enero de 2023; se permite su aplicación anticipada. Los cambios contables que surjan, en su caso, deben reconocerse con base en la NIF B-1, Cambios contables y corrección de errores.

Casos prácticos

Ejemplo No 1:

La compañía X, S.A. de C.V., fabrica ropa interior para dama y caballero se ve obligada a interrumpir de forma definitiva su fabricación por incosteabilidad, esta maquinaria representa un valor del 20% del total de maquinaria por $ 8´500,000.00, así mismo, la Compañía tomo la decisión de ponerlo a disposición para su venta a su valor en libros por cumplir con los requisitos establecidos en la norma y que son: Clasificación de activos de larga duración o grupo para disposición mantenidos para su venta

• Se considera que hay grandes posibilidades de que se recupere el valor en libros con su venta. Párrafo 35.2.1

• El no considerado como un activo temporalmente fuera de uso como si hubiera sido abandonado.

Párrafo 35.5.3

Registro en contabilidad

Nota a los estados financieros

En el mes de abril de 2023 el Consejo de Administración decidió dar de baja la línea de fabricación de cigüeñales para automóvil por incosteable misma que se dieron de baja del activo fijo y presentarlo conforme a la NIF B-11 disposiciones de activos de larga duración y operaciones discontinuas en el activo circulante por prever que el mismo se venderá en un periodo menor a 12 meses y el costo en libro se recuperara incluyendo los gastos de desplazamiento con el valor de la venta, asimismo el descontinuo de esta línea de producción provocara que

los ingresos anuales de la Compañía bajen en promedio en $600,000.00 y la utilidad bruta en $ 446,000.00.

Ejemplo No 2:

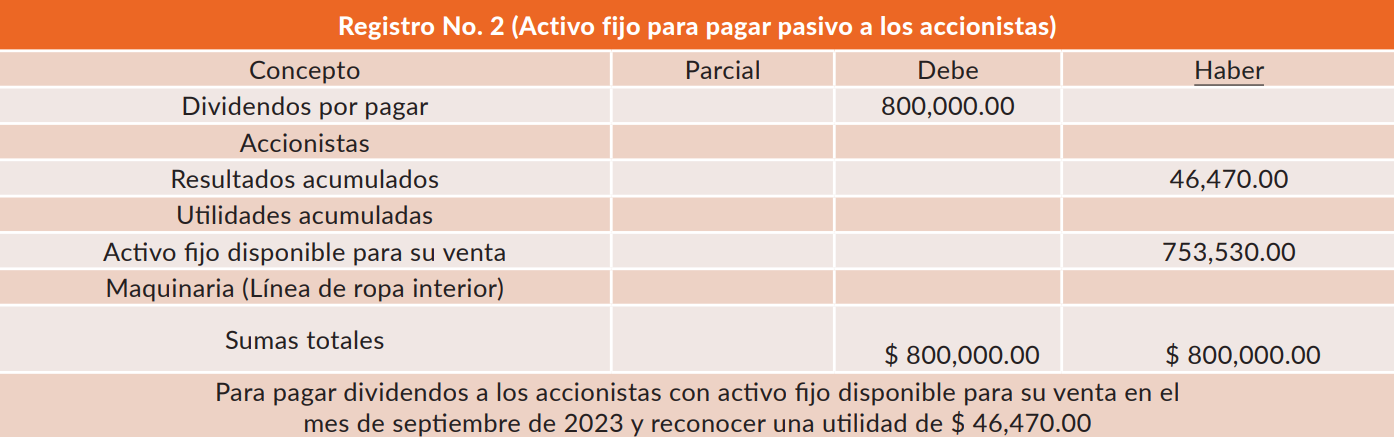

La compañía Z, S.A. de C.V., tiene un pasivo a corto plazo para pagar de dividendos a los accionistas decretados en el mes de mayo de 2023 por $ 800,000.00 y en acuerdo de accionistas de fecha 9 de septiembre de 2023 deciden pagarles con maquinaria disponible para su venta con un valor neto en libros de $ 753,530.00

Registro en contabilidad

Nota a los estados financieros

Dividendos pagados

El 3 de mayo del 2023, la asamblea ordinaria de accionistas acordó decretar dividendos por la cantidad de $ 800,000.00, que fiscalmente provienen de las cuentas de utilidades fiscales netas generadas hasta el 31 de diciembre de 2013 (CUFIN a 2013), por lo que de conformidad al artículo 10 párrafo III de la LISR, los dividendos que provengan de la CUFIN no se está obligada al pago del impuesto.

El 9 de septiembre del 2023, la asamblea ordinaria de accionistas acordó pagar los dividendos decretados el 3 de mayo de 2023 por $ 800,000.00, con un activo fijo disponible para su venta con un valor neto en libros de $ 753,530.00, reconociendo una utilidad en los resultados acumulados de $ 46,470.00.

Las Normas de Información Financiera y el SAT Contabilidad Electrónica

Con base en lo señalado por las autoridades fiscales en el penúltimo párrafo de la regla 2.8.1.5 de la Resolución Miscelánea Fiscal para 2023 (RMF) 1 , la contabilidad será aquella que se produce de acuerdo con el marco contable que aplique ordinariamente el contribuyente en la preparación de su información financiera, o bien, el marco que esté obligado aplicar por alguna disposición legal o normativa, entre otras, las Normas de Información Financiera (NIF), los principios estadounidenses de contabilidad “United States Generally Accepted Accounting Principles” (USGAAP) o las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) y en general cualquier otro marco contable que aplique el contribuyente.

Reflexión para aplicar las NIF en la contabilidad

A pesar de que muchos colegas dicen que las NIF no son ley, que no son obligatorias y que ni al Servicio de Administración Tributaria (SAT) le interesa, ante la demanda y cumplimiento de las diversas disposiciones fiscales, los contadores olvidamos el origen y esencia de nuestra profesión, abocándonos principalmente a la atención y disposiciones fiscales, pero fue justamente el SAT, quien nos hizo recordar la esencia de nuestra profesión y como muestra, está el nuevo formato de la declaración anual de ISR 2022 en la cual ya está pidiendo los cuatro estados financieros básicos y sus notas a los mismos Eso nos lleva a reflexionar sobre la importancia que tiene el que conozcamos los postulados básicos de las NIF A-2, ya que estos son la base para los adecuados registros contables, debido a la relevancia que tienen en la contabilidad.

Comentarios generales

La NIF B-11 para mayor claridad se presenta en dos partes, una para mostrar lo referente a la disposición de los activos de larga duración y otra para las operaciones discontinuas. La disposición implica operaciones de venta, distribución a los propietarios, intercambio, abandono, donación, desmantelamiento y destrucción de un activo o grupo de activos. Operación discontinuada es el proceso de interrupción definitiva de un componente significativo de la entidad que ha sido destinado para su disposición.

Por lo que es de suma importancia que las empresas identifiquen los cambios que pudieran afectarlas, considerando la NIF B-11 debe aplicarse en forma prospectiva al activo o grupo de activos, que cumplan los criterios para ser clasificados como mantenido para su disposición, así como para las operaciones que cumplan los criterios para ser clasificadas como discontinuadas.

Para efectos de aplicar correctamente la NIF, te recomendamos ver con tus clientes o en tu empresa en programar un inventario físico de los activos fijos de larga duración (NIF C-6 Propiedades, planta y equipo) con la finalidad de que primero amarres tu inventario físico de activos fijos contra lo registrado en la contabilidad, aclares las diferencias para efectos fiscales o simplemente las ajustes y posteriormente identifiques los activos fijos sin uso, disponibles para su venta o activos fijos abandonados para efectos de aplicar correctamente la NIF B-11.

Frase celebre

Ve más allá de los focus groups y la investigación previa. Se trata de probar tu idea más allá del mercado, con la gente que realmente es relevante para ti (ERIC RIES “The Lean Startup”)