En persona

CONSULTORAS, TASADORAS

Desde hace relativamente poco no dejamos de escuchar en los medios de comunicación un nuevo concepto denominado Metaverso. Los expertos nos explican que se trata de la conjunción del espacio físico y la realidad virtual en un nuevo nivel que superará a todo lo que conocemos del mundo conectado a Internet.

Lo primero que me viene a la cabeza es contestar a estos expertos que ya hemos estado viviendo en los dos últimos años en un metaverso particular, obligados a conectarnos de forma virtual, a teletrabajar y a vivir un mundo irreal donde nos han prohibido salir de casa e incluso irnos de viaje.

Afortunadamente eso no es el Metaverso. Cuando se desarrolle será un mundo virtual en el que interactuar de forma directa y real mediante identidades virtuales únicas. Actualmente no existe un Metaverso, sino lo que podríamos denominar como microversos, es decir, una serie de mundos virtuales aún no conectados entre sí. Será necesario que en un futuro próximo dichos entornos se unan para crear un único espacio en el que relacionarse, hacer negocios y desarrollar universos sin límite.

El Metaverso es mucho más que una realidad virtual, que nos permitirá, por ejemplo, pasearnos por un mundo inima-

Mikel Echavarren CEO de Colliersginable, entrar en tiendas y conversar con personajes virtuales que esconden detrás a una persona física con la que poder conectar, preguntar y, en su caso, comprar o vender todo tipo de objetos reales o virtuales (NFTs, Non Fungible Tokens).

Para los descreídos, en 2021 se invirtieron 18 mil millones de dólares en NFTs y se espera que en 2022 se alcancen los 30 mil millones de dólares en este tipo de compras. Como indicaba un banco de inversión, en caso de duda es bueno seguir el rastro del dinero y en este caso es interesante saber que en 2021 se levantaron más de 10.000 millones de dólares sólo para invertir en juegos y mundos virtuales.

En el mundo inmobiliario se abren unas posibilidades infinitas de trasladar lo que ha sido una práctica común en el mercado residencial, la compra sobre plano, a la compra de viviendas sobre espacios virtuales, que poder pasear de la mano de un vendedor real con su propio avatar, que nos permita cambiar texturas, tamaños, incorporar muebles a la vivienda virtual, exacta a la real que acabaremos comprando. Ese paso de gigante abrirá posibilidades hoy por hoy increíbles para poder facilitar la suficiente seguridad jurídica de que nuestra decisión de compra sobre espacios virtuales se corresponda exactamente con la construcción de la vivienda en el mundo real.

Esta revolución tecnológica es una

enorme oportunidad de subirse a una ola que se estima representará el 10% del producto interior bruto mundial en el año 2030. Los países y las regiones que apuesten por infraestructuras que reduzcan la latencia en las conexiones de datos a los niveles requeridos por el Metaverso, actualmente de 12 ms, junto con la inversión en educación y universidades tecnológicas punteras, podrán liderar un nuevo mercado que no se basa en las materias primas sino en la combinación de infraestructuras tecnológicas, inteligencia y visión estratégica a largo plazo.

Andalucía y España no pueden vivir ajenas a esta nueva revolución. Apostar e invertir hoy en infraestructuras como centros de datos de la máxima capacidad y redes de fibra óptica junto con la apuesta por la excelencia en la educación y en sus universidades, permitirán abrir un sinfín de oportunidades en una nueva forma de hacer negocios donde está todo por hacer, pero se acelera exponencialmente.

Desde aquí hacemos una llamada a las autoridades de la Junta de Andalucía para anticiparse en la definición de un plan estratégico tecnológico y de educación que permitan que Andalucía en los próximos cinco años sea un referente en el mundo real de la revolución del Metaverso.

Es la oportunidad más evidente de no ser de nuevo el vagón de cola de todas las innovaciones. Ai

Revista independiente especializada, del sector inmobiliario y de la construcción.

EDITA R Y M Medios y Asesoría, S.L.

DIRECTORA EDITORA

Rosa Hafner

CONSEJERO DELEGADO

Eduardo Martín Jiménez-Carlés

CONSEJO ASESOR

Ricardo Arranz de Miguel

Fco. Javier de Aspe García-Junco

Antonio Carrillo Álcala

Rodrigo Charlo Molina

Simón Chávarri de la Fuente

Mikel Echavarren Pablos

Iñigo Galán Cáceres

José Antonio Granero Ramírez

Javier Martín Banderas

Luis Miguel Martín Rubio

Iñigo Molina Fernández

Leopoldo Parias Mora-Figueroa

Fernando Piñar Parias

Enrique Piñeyro Pueyo

Ricardo Pumar López

Alfonso Sedeño Masot

Jorge Segura Rodríguez

COORDINADORA DE REDACCIÓN

Sonia Mora

REDACTORES Y COLABORADORES

Simón Onrubia, Elena Segura, Rafael Salinas, Olivia Fernández, María Fuentes

FOTOGRAFÍA

Andrés Álvarez

DISEÑO Y MAQUETACIÓN

Lola Fernández

DIRECTORA COMERCIAL

María Ángeles Pastor

RESPONSABLE DE EVENTOS

Belén Balbontín

ADMINISTRACIÓN R Y M Medios y Asesoría, S.L.

FOTOMECÁNICA E IMPRESIÓN EGONDI

ANDALUCÍA INMOBILIARIA

Valparaíso, 18 - 41013 SEVILLA teléfono 95 429 50 21 www.andaluciainmobiliaria.es redaccion@andaluciainmobiliaria.es

Delegación Madrid

MªÁngeles Pastor Rodríguez C/ Alcántara, 11 3ºC 28006 Madrid teléfono 91 575 10 03

Andalucía Inmobiliaria es una publicación plural. Los artículos y comentarios que en ella aparecen reflejan las opiniones de los respectivos autores.

EN PERSONA /

Juan Antonio Gómez-Pintado

Presidente de APCEspaña, ASPRIMA y Vía Ágora

PUNTOS DE VISTA /

Javier González de Lara

Presidente de la Confederación de Empresarios de Andalucía

Ricardo López Perona

Director general de la Agrupación de Fabricantes de Cemento de

Juan Antonio Gómez-Pintado preside desde 2015 APCEspaña, la organización estatal que representa los intereses de los promotores y constructores, así como la Asociación de Promotores Inmobiliarios de Madrid, ASPRIMA, desde 2014.

Como empresario, su primera etapa profesional la desarrolló en la firma de promoción inmobiliaria y construcción Agofer, donde alcanzó el cargo de presidente del Consejo de Administración. Actualmente preside Vía Ágora, holding que fue propietario de Vía Célere hasta que en 2017 la vendió al fondo estadounidense Värde Partners. Realizó dos fusiones, la primera con la compañía dos puntos, y la segunda con Inmobiliaria Aelca, dando origen a la promotora de residencial más grande de España. En abril de 2021, Vía Ágora anunciaba la apertura de delegación territorial en Andalucía.

En 2016 fue nombrado Profesor Honorífico de la Universidad Politécnica de Madrid por la Escuela Técnica Superior de Edificación (ETSEM), y también ese mismo año recibió el título de FRICS de la organización RICS, por su contribución a la recuperación del prestigio del sector inmobiliario.

En esta entrevista aborda tanto cuestiones globales que afectan al sector, desde su experiencia al frente de las patronales sectoriales, como otras desde su visión como empresario en Vía Ágora. Asegura que casos como los de Málaga, Sevilla o Córdoba confirman que “Andalucía está en el foco estratégico de cualquier empresa que tenga presencia nacional”, y que todas las provincias, “cada una con sus peculiaridades, tienen el atractivo para invertir en ellas”.

“El comprador internacional tiene identificado nuestro país como seguro, y con un nivel de vida muy accesible”

¿Nos puede hacer una breve radiografía del sector inmobiliario en España teniendo en cuenta las incertidumbres que se ciernen sobre la economía a nivel mundial?

Después del verano de 2021 el sector volvió con una pujanza increíble donde todos los parámetros aumentaban (nuevos visados, incremento de hipotecas y ventas), además en un clima donde invertir en activos reales se identificaba por

parte de la sociedad como una apuesta segura a la inversión financiera. Estábamos acostumbrándonos a la crisis sanitaria del Covid y cuando parecía que estaba tocando a su fin aparece la guerra de Ucrania, con su drama social y la crisis generada de subida de precios de la energía y escasez de algunas materias primas. Estamos en estos momentos en una situación de stand by para ver cómo evolucionan la guerra y todos sus derivados.

Fondos Next Generation, ¿qué significan estos recursos para el sector?

Los recursos que llegarán desde Europa en el contexto de Next Generation, no solo inciden en el sector, creo sinceramente que son una cuestión de país, en el sentido que impulsan un cambio de modelo productivo en el que por cierto está inmersa toda Europa. Debemos hacer los máximos esfuerzos para que estos fondos se consuman y generen no

solo el cambio de modelo, también una cantidad de empleo enorme y la mejora del parque edificado, haciéndolo más eficiente energéticamente.

Build to rent, activos alternativos… ¿Está apostando fuerte España por nuevos modelos y productos?

En el caso del build to rent, estamos todavía en los inicios y aunque estamos ante una figura creciente y con mucho interés para grandes compañías gestoras, creo que queda mucho por desarrollar. En el caso de nuevos modelos como el coliving o el cohousing, tenemos mucho que cambiar a nivel de ordenanzas y urbanismo para que el producto como tal tenga éxito; en ese sentido, son las administraciones quienes tienen que darse cuenta de los cambios sociales y regular en función de aquello que la sociedad demanda.

¿Qué opinión le merece la Nueva Ley de Vivienda?

Parto de una premisa: que ha sido una ley nada consensuada con el sector. Dicho esto, creo que la negociación ha tenido dos fases muy diferenciadas, una fue la línea llevada a cabo por el anterior ministro Ábalos, y otra el acuerdo que deprisa y corriendo ha cerrado el gobierno con su socio Unidas Podemos para cerrar los presupuestos generales.

La ley, según mi opinión, en caso de ponerse en marcha conseguirá los resultados contrarios al objetivo que se pretende; es decir, habrá menos oferta

y por tanto los precios subirán. Aunque está muy manida la comparativa, basta observar lo que ha ocurrido en Cataluña con la aprobación más o menos en los mismos términos de la ley catalana (caída de la oferta de producto y subida de precios).

La conclusión es que es una ley que no gusta en líneas generales en el sector.

Los Fondos Next Generation son una cuestión de país

El sector de promoción residencial está muy preocupado por el alza de los costes de materiales de construcción. ¿Cuánto tiempo cree que durará esta situación para algunos materiales que ya habían subido de precios antes de la guerra? ¿La subida de costes es estructural? ¿Qué impacto tendrá en las decisiones de iniciar nuevas promociones residenciales en el sector?

“Debemos hacer los máximos esfuerzos para que estos fondos se consuman y generen no solo el cambio de modelo, también una cantidad de empleo enorme y la mejora del parque edificado, haciéndolo más eficiente energéticamente”

Los materiales de construcción en su mayoría están muy ligados al coste de la energía y, por tanto, la tendencia será a bajar cuando el precio de la energía lo haga, todos los indicadores de opciones de futuro dan un valor de 56 o 58 euros el megavatio para principios del año que viene, veremos el efecto que produce.

Por otro lado, no creo que la subida sea estructural, de facto, la carestía que

“La buena marcha económica de la comunidad autónoma y la facilidad para hacer negocio han posicionado a Andalucía como foco estratégico de cualquier empresa” en

se produjo durante la pandemia se estaba equilibrando hasta la llegada de la guerra de Ucrania, que ha vuelto a generar tensiones en los precios. Sobre el impacto que tendrá en los inicios de nuevas promociones, habrá que diferenciar entre distintos mercados, puede haber alguna promoción que no se inicie debido a los precios, pero no creo que vaya a ser una situación generalizada.

La escasez de mano de obra especializada en la construcción es otro de los grandes problemas que tienen en este momento. ¿Puede llegar, al menos parte de la solución, de la mano de la construcción industrializada?

No me cabe la menor duda de que esto será así, llevamos mucho tiempo hablando de esta problemática, pero creo que una de las soluciones de cara a ser más atractivos a los jóvenes será, sin duda alguna, dar la posibilidad de trabajar en una industria y en un entorno más reglado y seguro como es una fábrica.

Pero la capacidad de producción para este tipo de construcción actualmente es muy pequeña en España…

Es cierto, pero vamos viendo como poco a poco empiezan a aparecer in-

dustrias que están poniendo en marcha este tipo de edificación con todo tipo de materiales, madera, hormigón o incluso metálica, es solo una cuestión de tiempo el que se vaya adaptando la industria a la nueva realidad.

Desde el Banco Central Europeo se advierte de subidas inminentes de los tipos de interés. ¿Es una buena o una mala noticia para el inmobiliario español?

Que hayamos tenido hasta ahora intereses negativos es una cuestión que tarde o temprano tenía que cambiar y creo sinceramente que las empresas sabíamos que esto era así. No se puede tener una economía eternamente con tipos de interés negativos. Dicho esto, la subida de tipos que se está anunciando por parte del Banco Central es muy pequeña y no creo que afecte a la marcha del negocio.

La escalada de la inflación, ¿puede incrementar la tendencia a buscar en la vivienda un valor refugio?

Sin duda alguna, los españoles sabemos que cuando el dinero está ocioso en la cuenta corriente y la inflación sube como ha sucedido últimamente, casi un 10%, los ahorros se han reducido en el

La subida de los precios de los materiales no creo que sea estructural

“La carestía que se produjo durante la pandemia se estaba equilibrando hasta la llegada de la guerra de Ucrania, que ha vuelto a generar tensiones en los precios. Puede haber alguna promoción que no se inicie debido a esta subida, pero no creo que sea algo generalizado”

mismo porcentaje; por lo tanto, el inmobiliario siempre es un valor refugio.

¿Se espera que a lo largo del año sigan incrementándose las compraventas y los precios?

Parece que el consenso es que los precios se incrementen entre un cuatro y un seis por ciento, aunque no se puede generalizar en todo el territorio nacional, como siempre habrá ciudades en las que por sus características tendrán una incidencia mayor que otras.

La promoción inmobiliaria de lujo vive un momento dulce, impulsada especialmente por las compras de extranjeros. La Costa del Sol es un claro exponente de ello. ¿Esperan que siga así por mucho tiempo?

Las ventas al mercado internacional, como bien dice, viven un momento dulce y la previsión es que continúe así. El comprador tiene identificado nuestro país como seguro, y con un nivel de vida muy accesible para ellos. Además, lo vivido durante la pandemia en toda Europa nos posiciona como un país donde los compradores internacionales quieren vivir o disfrutar sus vacaciones.

Más allá del turismo residencial, muchas ciudades andaluzas están en el foco de atención de las promotoras. ¿A qué atribuye este tirón que está experimentando el mercado de la vivienda de obra nueva en la comunidad?

Sin duda la buena marcha económica de la comunidad autónoma y la facilidad para hacer negocio han posicionado a Andalucía como foco estratégico de

Las ventas al mercado internacional viven un momento dulce

“Lo vivido durante la pandemia en toda Europa nos posiciona como un país donde los compradores internacionales quieren vivir o disfrutar sus vacaciones”

cualquier empresa que tenga presencia nacional, casos como Málaga, Sevilla o Córdoba, etc., son el exponente claro de que esto es así, cada una con sus peculiaridades, pero todas con el atractivo para invertir en ellas.

Tal como está hoy el panorama de la promoción residencial en España, con numerosos fondos internacionales detrás de muchas de las grandes promotoras, ¿es difícil promover sin uno de estos grandes fondos?

mejorado desde entonces. En la mejora de los procesos, nuevas leyes de suelo, etc., la asociación ha sido muy activa y se han conseguido también muchos avances.

Respecto de la espina clavada, no tengo la verdad ninguna, creo que hemos estado muy activos y como dice el refrán, al que hace lo que puede… no se le puede pedir más y tengo que dejar cosas pendientes para quien vaya a presidir en un futuro la asociación (risas).

Es un tema complejo y que va a requerir un poco más de gestión y tiempo, pero el proceso se ha puesto en marcha.

Los fondos internacionales tienen su cuota de mercado fundamentalmente en las cotizadas, pero el sector es mucho más amplio. Sinceramente pienso que cada uno tiene su espacio en este mercado y que no es necesario tener un fondo detrás para promover. Cada tipología de empresa tiene sus puntos fuertes y débiles. Bajo mi punto de vista, en función de donde estés tienes que trabajar para solventar esos puntos débiles y fortalecer los fuertes, ya sé que parece obvio, pero a veces te das cuenta de que nos cegamos trabajando en el corto plazo y no tenemos las reflexiones necesarias para pensar de manera estratégica.

De su periodo al frente de los promotores de viviendas de España, ¿cuáles han sido sus mayores logros o satisfacciones? ¿Qué le hubiera gustado conseguir que no ha sido posible y qué es lo que le ha dado más dolores de cabeza?

Cuando empecé como presidente de la asociación tenía una labor que me había fijado y era la mejora de la imagen, y creo modestamente que la imagen ha

El acceso de los jóvenes a la vivienda resulta hoy por hoy una tarea titánica y no resuelta. Cuáles son las medidas que han tomado en otros países que podríamos copiar y qué otras les hubiera gustado que se implantasen para resolver este problema.

Es una tarea no resuelta, pero la labor que iniciamos está dando sus frutos. Ahí tenemos la comunidad de Murcia o el compromiso de la presidenta Ayuso cerrando una cantidad para poner en marcha un plan de acceso para jóvenes.

Se ha hecho público que Vía Ágora estaba apostando por la construcción sostenible de fachadas y otros elementos en madera. Al parecer están construyendo una fábrica en Cuenca para el tratamiento de la madera que va a crear numerosos puestos de trabajo y que es un hito pionero en el sector. Por favor, cuéntenos más sobre esta decisión y cómo ve el futuro de la utilización de la madera como elemento sostenible en la promoción residencial.

“Los fondos internacionales tienen su cuota de mercado fundamentalmente en las cotizadas, pero el sector es mucho más amplio. Pienso que cada uno tiene su espacio” No es necesario tener un fondo detrás para promover en person a “Cuando empecé como presidente de la asociación tenía una labor que me había fijado y era la mejora de la imagen, y creo que ha mejorado”

La fábrica ya está en marcha, ya estamos terminando nuestra primera promoción en Madrid. El concepto es dar uso a un material como la madera que tenemos en grandes cantidades en España, no en balde entre las provincias de Cuenca, Soria y Teruel está ubicado el mayor bosque de Europa de Pino Larizio, que es nuestra materia prima.

Todo surge por un concepto de transformar nuestro sector en mucho más sostenible. A través del uso de la madera, el impacto de las edificaciones en la huella de carbono se reduce, ya que la madera es un material que tiene un efecto positivo en la misma. Esto, y que es una elemento resistente, flexible y fiable me ha llevado a dar el salto a este tipo de edificación, sé que tenemos que trabajar para romper tabúes, como por ejemplo la durabilidad y el efecto de los incendios.

Siempre hago la misma reflexión, los edificios de más antigüedad del mun-

do están en China o en Japón y están construidos en madera. Otro ejemplo es que en todos los barrios antiguos de España las estructuras están realizadas en madera. En el caso de los incendios pongo el ejemplo de Notre Dame, donde colapsó la parte de la cúpula metálica y la techumbre de madera aguantó y se mantuvo firme. Soy consciente que esta leyenda negra es así y tendremos que trabajar para que estos conceptos cambien.

Cuáles son las principales motivaciones que como empresario con una larga y exitosa trayectoria tiene para innovar e invertir en nuevos sectores. Qué le motiva en el día a día.

Mi motivación tiene varios orígenes, el primero ya lo ha comentado, soy em-

presario y por definición, el empresario está siempre trabajando para hacer su empresa lo más competitiva posible, y esto no se puede dar si no hay un ADN de innovación dentro de la misma. Y con respecto de invertir en otros sectores, también desde una visión empresarial la diversificación es necesaria en la medida en que se pueda realizar.

Qué le divierte hacer en su trabajo. Háblenos por favor de las satisfacciones que le provoca su actividad agrícola en torno al aceite.

Me divierte todo, es un cambio de actividad total y los fines de semana que paso allí representan una válvula de escape increíble. Por otro lado, que en estos 8 años que llevamos producien-

Mi motivación en el día a día tiene varios orígenes

do tengamos más de sesenta premios nacionales e internacionales me da una satisfacción del trabajo bien hecho.

Qué consejos daría a un empresario del sector que se plantee la venta de su negocio y que dude de tener resuelta la continuidad de este a futuro, por no tener clara la sucesión familiar.

Uff, es un tema muy complicado, pero sin duda el consejo que le daría es que se deje asesorar por expertos.

Para concluir, si volviera a empezar con 20 años, qué cosas haría de forma diferente.

Miro hacia atrás y me quedo satisfecho, no siento ninguna necesidad de cambiar nada a nivel profesional. Ai

“Soy empresario y por definición, el empresario está siempre trabajando para hacer su empresa lo más competitiva posible”

analista económico se está convirtiendo en algo así como ser vulcanólogo: no se sabe a ciencia cierta cuándo va a entrar la economía en erupción. El año que empezó la pandemia, todas las previsiones se salieron del tablero y aún hoy, esta sigue siendo una incógnita. Un día parece estar bajo control y otro repentinamente se descontrola o paraliza ciudades como Shanghai. A esto se unen las consecuencias de una guerra que aun siendo esperada, sorprendió a todos, y que pareciendo corta, se alarga, presionando aún más a un mercado ya en tensión por la escalada de precios de los materiales, que parece no tener fin. Muchas incógnitas que al no tener respuesta, generan incertidumbre.

Desde Europa tratan de tranquilizar a la población. El comisario de Economía, Pao-

Elías Bendodo

Las previsiones económicas evidencian que tenemos al gobierno más débil en el momento más duro para España

lo Gentiloni, decía hace unas semanas, lo único que podía decir, que la invasión rusa en Ucrania tendrá un impacto negativo en la expansión económica de la Unión Europea, pero “sin descarrilarla”. Y en ello se centran los esfuerzos de todos los dirigentes, en tratar de controlar una economía que ante las amenazas que le llegan desde distintos frentes, puede convertirse en un caballo desbocado.

En España se toman medidas, pero no todos están satisfechos con ellas. Una de las últimas críticas que se ha llevado el Gobierno ha sido la del ahora coordinador general del PP, Elías Bendodo, que afirmaba en Málaga que “las previsiones económicas evidencian que tenemos al gobierno más débil en el momento más duro para España”.

Por el lado empresarial, tampoco se comparte la forma en la que el Gobierno está capeando este temporal económico. Lorenzo Amor, presidente de la Federación Nacional

Julián Núñez

de Trabajadores Autónomos (ATA) y vicepresidente de la Confederación Española de Organizaciones Empresariales (CEOE), reclamaba en un tweet “eliminar trabas a los autónomos y apoyarlos más ante la situación de incertidumbre económica que estamos sufriendo”. Amor, que participó hace unos días en una charla organizada por la Confederación de Empresarios de Ceuta, recordaba que tenemos la inflación en 8’4 puntos y la subyacente en 4,4 puntos y esto “es un problema para los empresarios que no está repercutiendo en el incremento de costes”.

Uno de los apartados en el que más crítico se está siendo con el Gobierno desde el sector empresarial, es en el de la inversión en infraestructuras.

Julián Núñez

España es el último país de Europa en cuanto a inversión pública por habitante

En el marco de la II edición de ‘Wake Up, Spain!’ Julián Núñez, presidente de Seopan, subrayaba que “España es el único país de Europa que tiene una inversión prevista inferior a la media de la realizada en los últimos 27 años. Hoy es el último país de Europa en cuanto a inversión pública por habitante”. Además, “aquí se invierte un 60% de la media de lo que invierten Francia, Italia y Alemania. Esto no puede ser así”. Y aquí apuntaba a los fondos Next Generation, destacando que en realidad no son un plan de infraestructuras. “En los Presupuestos Generales del Estado hay 51.000 millones consignados con subvenciones europeas. Sólo un 10%

son subvenciones que crean infraestructura civil. En Italia, el 50% de las inversiones se asignan a infraestructuras”, sentenciaba Núñez.

El sector bancario es otro de los que sigue de cerca la evolución de la economía. De momento, tras la presentación de los resultados del primer trimestre, los mensajes son tranquilizadores, aunque se mantienen alerta. Según Onur Genç, consejero delegado del BBVA “hemos conseguido estos excelentes resultados a pesar del entorno de incertidumbre marcado por la invasión de Ucrania”. Por parte de CaixaBank, su consejero delegado, Gonzalo Gortázar, indicaba durante la presentación de resultados de la entidad que “esperemos que la guerra no marque el plan estratégico” Y añadía que “si lo marca mucho es que tendremos malas noticias, pero va a marcar muchos cambios profundos en la estrategia geopolítica, económica y empresarial del mundo occidental y no podemos infravalorar la repercusión que tiene”

Si se mira hacia España, por sectores, el turístico no parece muy afectado, más bien, está recuperando sus niveles pre pandemia y la invasión de Ucrania y la crisis rusa no parece

La guerra va a marcar muchos cambios profundos en la estrategia geopolítica, económica y empresarial del mundo occidental

estar afectando demasiado. Según Ignacio de la Torre, economista jefe en Arcano Partners, “a España, en un año normal, vienen unas 500.000 personas de origen ruso, de un total de 82 millones de turistas, por lo que este turismo no es muy relevante en el país”. En Andalucía, las previsiones son optimistas. Y así se ha mostrado estas últimas semanas el consejero del ramo y vicepresidente de la Junta de Andalucía, Juan Marín, que auguraba “una buena primavera y un buen verano” y para quien “estamos de enhorabuena y espero y deseo que esa capacidad que han tenido nuestros

empresarios de ofrecer esos destinos turísticos y esos alojamientos de máxima calidad y de excelencia”, sirva para “seguir confirmando que las ocupaciones van a seguir siendo muy altas”.

Hay más aspectos sobre los que el sector turístico pone el acento. En las últimas semanas se ha mostrado preocupado por el adelanto de las elecciones anunciado por el presidente de la Junta. Rafael Barba, secretario general de la Federación Andaluza de Hoteles y Alojamientos Turísticos, ha advertido que “hay decretos que han tenido mucha dedicación para cerrarse” y que “sufrirían un retraso” “Ahora mismo se está trabajando intensamente con la Consejería a expensas de ultimar la publicación del Decreto de Apartamentos y Viviendas Turísticas en la región”, señalaba. Además mencionaba otros como el Decreto de Hoteles, en el que se han hecho “hasta tres modificaciones”, y el Decreto de Modernización, que es “clave para el desarrollo del turismo en la comunidad”

También el presidente del Consejo de Turismo de la Confederación de Empresarios de Andalucía (CEA), Miguel Sánchez, apuntaba al Plan de Acción, Marketing y Promoción

cuyo desarrollo “con estas fechas, se vería muy afectado mientras convocan elecciones y hacen gobierno, un tiempo en el que desarrollar este tema sería complicado”

En cuanto al sector inmobiliario, la crisis de los materiales, que ya viene de lejos, sí está siendo determinante para el comportamiento del sector. Los analistas se afanan en tratar de pronosticar cómo se comportará este sector en los próximos meses. Muchos temen ver aparecer el fantasma de la anterior crisis que tanto daño les hizo. Para Juan Moreno, analista de Bankinter, “en España vamos hacia un enfriamiento del mer-

cado inmobiliario”, pero “la situación no es preocupante como en 2008 porque la tasa de esfuerzo media en el país ronda el 30%, por debajo del 35% que activa las alarmas, los precios siguen estando un 11% por debajo de los máximos de 2007 y gran parte de las hipotecas

que se han concedido son a tipo fijo, lo cual protege a los compradores ante la subida del Euribor”.

Mientras que en 2008 se terminaron 563.631 viviendas, durante el pasado año no llegaron a las 70.000 y España necesita 100.000 viviendas

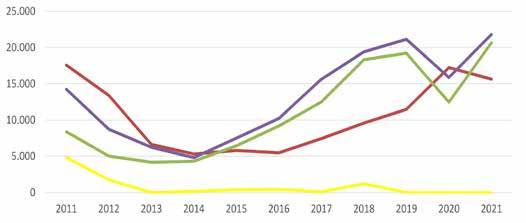

Por su parte, David Martínez, CEO de Aedas Homes, indicaba en el evento de Iberian Reit & Listed que “mientras que en 2008 se terminaron 563.631 viviendas, durante el pasado año no llegaron a las 70.000 y España necesita 100.000 viviendas”. También Mikel Echavarren, consejero delegado de la consultora Colliers, avisa del posible frenazo del sector residencial. “Para 2022 prevemos una disminución significativa de los visados de obra nueva, precisamente por la demora en el inicio de nuevas viviendas. Podríamos bajar a niveles de unos 60.000 a 65.000 unidades iniciadas en este año frente a las 110.000 previstas”, indicaba en ese mismo evento.

Para 2022 prevemos una disminución significativa de los visados de obra nueva, precisamente por la demora en el inicio de nuevas viviendas

Los cálculos desde la patronal APCE son de momento conservadores. Para su director general, Daniel Cuervo, las previsiones para este año están en continua revisión. Actualmente “la previsión sigue siendo la misma, aproximadamente entre 115.000 y 120.000 viviendas. Si la situación se mantiene durante dos o tres meses más, evidentemente las previsiones habrían de corregirse a la baja puesto que el impacto de la infla-

ción tendrá sus consecuencias en el poder adquisitivo de los ciudadanos”, afirma. Con esta situación, el comportamiento de los precios es previsible. Según Víctor Pérez Arias, CEO de ASG Homes, “los costes energéticos ya llevaban meses encareciéndose, a lo que además ha contribuido de forma sustancial la guerra de Ucrania. La consecuencia de esto es por una parte el encarecimiento de materiales y por otra del IPC. La combinación de ambas variables inevitablemente va a repercutir en un aumento en el precio de la vivienda

a corto plazo”. En esta línea también se expresa el socio director general del Grupo Ibosa, Juan José Perucho, para quien “hay un mercado con mucha demanda y el coste te lo suben. El que sea promotor intentará mantener su beneficio subiendo precio”

La paralización de obras es otra de las consecuencias de la crisis de los materiales. En Andalucía ya existen por desgracia ejemplos, como el de la reurbanización del Paseo de los Tilos, en Málaga, al que renunció la empresa adjudicata-

ria, Soluciones Integrales de Ingeniería y Obra (Soinob), a pesar de la penalización económica, y todo ello tras admitir la firma que “no puede desarrollar la obra por el precio ofertado después de que los costes se hayan disparado en los últimos meses”

Por ello, ayuntamientos como el de Sevilla están ya tomando medidas. En el marco de unas jornadas organizadas por Gaesco, la delegada de Hacienda del Consistorio, Sonia Gaya, aclaraba que el Ayuntamiento adoptará “las medidas legales y económicas posibles para compensar la subida de materiales en las obras ya adjudicadas” y que “se mantendrá la obra pública actual, que supone su mayor despliegue de inversiones de la última década de la ciudad, a la vez que garantizará que no haya interrupción alguna en las inversiones ni del Consistorio y sus organismos autónomos ni de las empresas municipales”

Con todo esto, a las empresas les faltan ojos para mirar a tantos frentes. Con la mirada puesta en el coste de los materiales, el comportamiento del turismo internacional, la evolución de la pandemia, del precio del oro, la invasión de Ucrania, la situación energética, y un sinfín de temas que configuran un escenario económico con un futuro actualmente difícil de predecir. Ai

Andalucía es decir España. Andalucía es una parte muy importante de España, es una región de relevancia tanto para el país como para Europa. Andalucía es grande en extensión, con más de 87.000 kilómetros cuadrados, es la Portugal tumbada, y con más extensión que muchos países de Europa, pero realmente Andalucía es más grande por lo que ofrece al mundo.

Andalucía siempre ha sido tierra de oportunidades, pero hoy más que nunca esta frase se hace realidad. Hoy nos encontramos en una nueva encrucijada, en un nuevo paradigma y Andalucía se puede subir al nuevo tren: la construcción del futuro, de una nueva sociedad. Solo hay dos equipos de futbol en el mundo, los que quieren construir el futuro, los que son conscientes que el futuro no existe, saben que el futuro no está predeterminado, se construye, o los

Adjunto al Rector Universidad Loyola

que desean que le construyan el futuro, que se encuentran en un estado de cierta ansiedad permanente y solo ven problemas, dificultades, agoreros de los males, creyentes de las fake news, de las grandes tramas maquiavélicas, de las conspiraciones para acabar con el mundo y no se deciden a construir, solo a describir situaciones que muchas veces son exageradas o inventadas. Nosotros apostaremos por el primer equipo, y para ese equipo contamos con muchos jugadores en Andalucía.

El mundo cambia, y lo único que podemos afirmar es que el cambio es constante. Intentaremos, en unas pocas palabras, situarnos en la parte positiva, en lo que tenemos y podemos alcanzar, sin ser ilusos, ya que sabemos que tenemos mucho que mejorar y trabajar más para ser mejores y servir mejor a nuestra sociedad, que nos brinda

estas grandes oportunidades. Pero hoy no haremos un DAFO, y sí practicaremos un FODA o SWOP, de tal manera que nos queramos con nuestras Fortalezas o Strengths. ¿Qué aporta Andalucía a la nueva era, al nuevo modelo de sociedad que construimos? ¿Qué aportamos para el siglo XXI? Me alejaré de una enfermedad presente en nuestra sociedad, la “esquezofrenia”, justificar todo con “es que” y sobre esa base no avanzamos y esperamos que alguien nos ayude, nos salve. A mí me gustan las personas que tienen en su mente y en su acción el “y además”, que ante cualquier reto o propuesta no haya una respuesta de “es que no podemos”, “es que no sabemos”, “es que no tenemos dinero”, etc. y que cuando se plantea un reto, un proyecto dice: “Sí, y además ….”. Mente para construir, no mente para infravalorar o para destruir.

¿Qué ofrece Andalucía al mundo? ¿Qué futuro juega Andalucía en el mundo?

Lo intentaré resumir en seis elementos claves que aporta Andalucía:

¿Qué decir de Andalucía en la historia de la humanidad? todo lo que diga se quedará corto. Andalucía existe desde que existe la humanidad, nuestra posición geoestratégica nos ha permitido ver y vivir toda la evolución de la humanidad. Estar situados en el enclave crítico de “nuestro hogar”, dentro de nuestra casa que es el mundo, nos ha permitido ser la puerta de entrada a Europa, la puerta de entrada a África, vivir entre dos mares y generar nuestras conexiones con Asia, con Oceanía, con América y con LATAM. Andalucía es historia, Andalucía ofrece historia. Ciudades emblemáticas, ciudades patrimonio de la Humanidad, lugares que te transportan en la historia. Andalucía ha estado, está y estará formando parte esencial de la historia de la humanidad en mayúsculas. Andalucía cuida sus tradiciones y vive el presente mirando al futuro.

Este magnífico enclave geoestratégico nos ha dado una naturaleza privilegiada con todo tipo de climas y de paisajes, Andalucía es diversidad de la naturaleza en todas sus dimensiones. Andalucía es la comunidad con más espacios calificados de Reservas de la Biosfera, son nueve espacios naturales declarados bajo esta figura auspiciada por la Unesco. Andalucía cuenta con espacios naturales protegidos, con parques nacionales, con parajes naturales, con reservas naturales, etc. Andalucía es naturaleza. Andalucía es sostenibilidad, Andalucía cree y se apasiona con ser un líder en fuentes energéticas renovables. Andalucía construye parte de los ejes del futuro de nuestra humanidad, las energías renovables, las energías verdes en todas sus variantes.

Andalucía goza de una presencia empresarial en todos los sectores productivos, y tiene empresas de bandera, empresas de referencia. El mundo empresarial andaluz hay que descubrirlo, hay que agradecerle todo lo que hace y seguirá haciendo. Sin empresas no hay sociedad, no hay estado del bienestar, no habría Andalucía. Nuestro futuro está unido al futuro de nuestras empresas andaluzas.

Andalucía es referente en el sector agroalimentario, que es prioridad para el sustento de la humanidad. El sector agroalimentario andaluz es el de mayor tamaño de España y uno de los referentes de Europa. Es un sector clave en las exportaciones andaluzas, Andalucía es responsable de 1 euro de cada 5 que exporta España en alimentación y bebidas. Somos parte de la despensa de Europa. Y nuestro sector agroalimentario sigue creciendo y mejorando en todas sus vertientes empresariales, de sostenibilidad y de productos naturales. Como botón de muestra, somos los mayores productores del mundo del oro líquido, de nuestro aceite de oliva. Y Andalucía ya concentra más del 45% de la superficie agraria ecológica de España.

Aunque en Andalucía el sector industrial no ha sido un referente, sí podemos decir, sin lugar a duda, que estamos en la senda de crecimiento industrial tanto con empresas andaluzas como empresas internacionales que se ubican en Andalucía. Nuestro sector industrial está creciendo y diversificándose él mismo, con fuerte implantación y desarrollo del sector petroquímico, del mundo de la ingeniería - consultoría, del aeronáutico, de la industria extractiva, de las energías renovables, etc. La industria juega un papel relevante en el futuro de

Andalucía y será un sector en transformación y en crecimiento. Hemos de crecer y mejorar nuestros datos y nuestra presencia industrial, ahora estamos en un 10% del PIB, en un nuevo escenario de industria sostenible, tecnológica y circular.

En Andalucía el sector servicios es el sector económico más importante, con más del 54% de los trabajadores ocupados. El sector servicios seguirá creciendo, aun con toda la incertidumbre en la que nos movemos día a día, seremos referente en las actividades vinculadas al turismo, como la hostelería, el comercio, los transportes o el entretenimiento. Y creceremos en nuevos sectores de gran valor añadido como son el sanitario, la industria farmacéutica, las tecnologías de la información y las comunicaciones o la investigación.

Y una mención especial necesita el Sector Inmobiliario en Andalucía que está en fase de expansión, los últimos precios en el campo residencial, tanto en ventas como en alquiler, manifiestan subidas en los últimos meses, con un importe de 1.763 € de precio medio por metro cuadrado en ventas y un precio medio de alquiler en 8,60 € el metro cuadrado (datos de febrero 2022). Andalucía está en el foco de las principales regiones europeas para invertir en activos inmobiliarios, tanto para inversores nacionales como internacionales. Es un mercado en auge en tres segmentos que destacan por su dinamismo: residencial, oficina y logístico.

Andalucía tiene empresas en todos los sectores con liderazgo andaluz, español y con potencial internacional. Hemos de seguir creciendo en dimensión de nuestras empresas y en internacionalización, lo cual hará que seamos también un referente empresarial para la sociedad. Nuestras empresas andaluzas cada día gozan de mayor confianza y credibilidad, solo en el último

informe “iTrust consumer brands” tenemos marcas de empresas andaluzas que están entre las 100 primeras que más confianza generan sobre los consumidores como es el caso de Puleva, Scalpers, Cruzcampo, COVAP, Cervezas Alhambra, Lanjarón, Osborne, Cinco Jotas, Consentino, Pastas Gallo y Arroz SOS.

3 | ACOGIDA

Andalucía, con una población aproximada de 8.500.000 habitantes, casi 800.000 habitantes es población internacional con certificado de residencia. Andalucía es tierra de acogida. Andalucía, por sus peculiaridades culturares, sociales, gastronómicas, climáticas y en especial por su población autóctona, genera lo que un gran amigo natural de US me comento un día: “calidez humana” difícilmente repetible en otro lugar del mundo. Si a esto le añadimos nuestras mejoras tecnológicas, de servicios sanitarios - educativos, de seguridad jurídica y ciudadana, y, cómo no, nuestra mejora de conectividad en materia de transportes internacionales, nos hemos convertido en un nuevo hub de headquarters de empresas internacionales y de trabajadores a distancia.

4 | CONEXIÓN GLOBAL

Andalucía cada día más conectada con el mundo y el mundo más conectado con Andalucía. Con un crecimiento interno de nuestras empresas, estando presentes en multitud de países con sedes propias andaluzas, con nuestra red Extenda y por medio de las Oficinas de Promoción de Negocios y Antenas con presencia en los cinco continentes, con nuestra vocación internacional - exportadora, siendo ya la segunda comunidad autónoma de España con mayor volumen de exportaciones, con la aperturas de oficinassedes internacionales de empresas en Andalucía, todo ello contribuye a que la región sea un referente internacional en el mapamundi. La continua aparición de Andalucía en revistas e informes internacionales nos da cada día una mayor presencia internacional y genera un mayor atractivo de nuestra tierra. Y

con la mejora de conexiones ferroviarias, de vuelos internacionales y conexiones portuarias desde nuestros grandes puertos andaluces, el futuro es halagüeño.

5 | TALENTO

Andalucía tiene muchas personas con gran talento y con gran talante, claves para la configuración de los nuevos modelos de sociedad y de empresas. Andalucía es un hervidero de ilusión y de creatividad, que bien canalizado nos hace casi imparables. Hay generaciones de andaluces que nos han precedido con los que hay que estar eternamente agradecidos por su aportación y ahora hay que estar esperanzados por las nuevas generaciones de andaluces, generaciones millennials, los centennials y ya emergiendo con ganas la generación alpha. Hoy Andalucía retiene talento y atrae talento. Solo por conocimiento personal, la Universidad Loyola, se ha convertido en un gran dinamizador del talento y de la internacionalización, reteniendo talento andaluz que sin Loyola hubiese estudiaba fuera y, además, atrayendo talento de otros lugares, con alumnado de casi todas las provincias de España y con alumnado y claustro internacional proveniente de más de cuarenta nacionalidades. Hoy Andalucía genera talento en todos los ámbitos del conocimiento: en salud, en ingeniería, en ciencias sociales, en educación y en artes - humanidades, con un primer nivel internacional. No nos despertamos un día sin un gran avance dentro o fuera de nuestras fronteras, donde participa talento andaluz.

Y lo digo muy orgulloso y que siempre me fascina cuando veo la gran cantidad de nuevas empresas, ya somos un referente en España en la iniciativa empresarial. Solo por destacar algunas de las iniciativas que cuando me acerco a ellas me emociono por la gran cantidad de jóvenes andaluces creando empresas, innovando y siendo generadores de empleo: Loyola Initiatives, An-

dalucía Emprende, Premios AJE - Andalucía y los Premios Emprende XXI en Andalucía de CaixaBank. Hay que destacar el gran tejido empresarial andaluz y su capacidad de asociacionismo que le dota de una gran fortaleza. Nuestras asociaciones empresariales, con la Confederación de Empresarios de Andalucía a la cabeza, son referentes y dignas de agradecimiento por su trabajo creando y apoyando a las empresas, es decir, creando sociedad.

Todo lo anterior no sería posible sin la capacidad de diálogo de todos los agentes sociales, sin la voluntad política y el buen hacer desde la Junta de Andalucía por creer en Andalucía, en los andaluces y en facilitar la vida de todas las personas físicas y jurídicas que residen en Andalucía. Igualmente, no sería posible sin el convencimiento de la importancia de la formación, cada día la exclusión social viene más por la no formación o escasa formación y cada día más familias y empresas invierten en la formación. Y no sería posible sin nuestro afán de crecimiento cultural y del papel de los medios de comunicación más de allá de la información, han de ser agentes de transformación social, son los educadores del siglo XXI y son generadores de ilusión contando lo que avanzamos, crecemos y aventurándonos hacia el futuro.

Sin querer eludir los retos de Andalucía, los grandes problemas de Andalucía: inmigración, transformación social y tecnológica, polarización social, población en exclusión social, desempleo, etc. y que hemos de enfrentarnos a ellos con soluciones creativas y pensando en el presente y construyendo el futuro, no podemos dejar de sentirnos orgullosos de ser andaluces y de seguir siendo actores relevantes para el futuro y para la humanidad. En estos momentos se me viene a la cabeza una frase que me dijo un gran amigo alemán: “La gente me tiene envidia cuando les digo que tengo la suerte de despertarme todos los días en Andalucía”. Gracias a todos los andaluces del pasado, a los del presente y a los que vienen con fuerza para construir el futuro. Ai

“He

“Desde las empresas, para Andalucía”

aprendido que lo más inesperado pueda estar acechando a la vuelta de la esquina.Y ello nos obliga a permanecer siempre alerta, con serenidad y luces largas”

Inmobiliaria es una de mis cabeceras de referencia y hoy me brinda la oportunidad de compartir mi gratitud al tejido empresarial andaluz tras ser reelegido presidente de la Confederación de Empresarios de Andalucía (CEA). Por delante, cuatro años más para continuar defendiendo aquello en lo que creemos: la iniciativa privada y la empresa. Afronto el honorable desempeño con pasión, convencido defensor que soy del papel de las empresas y de sus organizaciones representativas. Y asumo el compromiso de seguir hasta 2026 al frente de nuestra patronal, bajo la firme convicción de que debemos mirar hacia adelante, unidos y con determinación.

Los últimos tiempos han sido de una

complejidad inédita para todos. En mis años al frente de CEA, he procurado junto a mi equipo acompañar y asistir a los empresarios andaluces en un escenario poscrisis financiera mundial; frente a los efectos del Brexit; ante el desafío de la pandemia Covid… Y ahora, sin solución de continuidad, frente a la guerra de Ucrania y su impacto en nuestras vidas. De tal cruce de incertidumbres he aprendido que lo más inesperado pueda estar acechando a la vuelta de la esquina. Y ello nos obliga a permanecer siempre alerta, con serenidad y luces largas.

En este último período, comparto con humildad que, posiblemente, nuestro mayor acierto desde CEA ha sido generar confianza y actuar bajo tres parámetros: la unidad, la lealtad y el rigor.

CEA es hoy una organización más abierta y participativa, con una marcada vocación de liderazgo moderno; una entidad que escucha y da voz a sus bases, con el diálogo y la lealtad al interlocutor como señas de identidad. No hemos rehuido, -ni lo haremos-, de un solo asunto de relevancia socioeconómica, sin tratar de satisfacer a nadie sino posicionándonos en defensa de los intereses de las empresas andaluzas. La independencia es un valor con mayúsculas.

En estos primeros compases de mi tercer mandato hago balance de lo logrado para tomar impulso: hemos suscrito útiles acuerdos y desarrollado numerosas actuaciones con el Gobierno andaluz; hemos firmado necesarias estrategias con los sindicatos y hemos mantenido

una fluida interlocución con los partidos en sede parlamentaria. Hemos procurado una constante y fructífera comunicación con todos para contribuir a un clima de estabilidad, atributo clave en cualquier escenario político.

Hablar del futuro y del progreso de las empresas andaluzas significa ahora hablar de las consecuencias de la invasión del Estado soberano de Ucrania; de los valores de Europa y de la Alianza Atlántica frente a la tiranía o, en otros términos, de la fortaleza de la Democracia y de la libertad. Un desafío histórico que se suma a la herida aún abierta de la crisis Covid, que arrasó el 5% del tejido productivo andaluz, condenando a la desaparición de más de 20.000 empresas.

El reflejo en el mercado laboral de esta circunstancia y un horizonte financiero complejo, -tensiones inflacionistas por los elevados precios de materias primas y suministros energéticos; la finalización de la moratoria para la devolución de los créditos ICO; el incremento de los costes laborales unitarios en más de un 9,5% en los últimos tres años-, nos abocan a un lento proceso de recuperación de la tasa de desempleo, que en Andalucía alcanza el 20%.

En este difícil contexto, algunas claves para el desarrollo de nuestra economía a medio plazo son: la definición de un plan para la corrección de los desequilibrios de las finanzas públicas, un uso apropiado y eficaz de los Fondos de Recuperación provenientes de la Unión Europea y acometer las reformas estructurales pendientes.

Desde CEA, como agente económico y social, nos hemos ofrecido a colaborar en los procesos que conllevan la articulación de esos fondos comunitarios desde la identificación de necesidades hasta la traslación de información e incluso, si fuera necesario, impulsar su gestión. Porque

“El

coronavirus ha actuado como un “acelerador de procesos” vinculados al avance de la digitalización, la transición ecológica o la búsqueda de cohesión social”

son una oportunidad histórica y pueden funcionar como la herramienta determinante para mejorar nuestro potencial de crecimiento, aumentar la tasa de empleo y corregir los desequilibrios de nuestra economía. Para conseguirlo es fundamental crear un clima de certidumbre y confianza.

Desde la patronal andaluza insistimos en que, más allá de transitar la recuperación, la que estamos experimentando es una inevitable transformación. El coronavirus ha actuado como un “acelerador de procesos” vinculados al avance de la digitalización, la transición ecológica o la búsqueda de cohesión social. Todos ellos, ejes estratégicos en muchas organizaciones.

De algo podemos estar seguros: nuestra economía en los próximos años será la resultante del esfuerzo inversor y de las mejoras de eficiencia y competitividad de nuestras empresas. Es por ello que, a día de hoy, han de ver facilitada su labor. El mercado de trabajo debe ser más dinámico y superar retos pendientes: alta tasa de desempleo; dualidad; desajuste entre las demandas empresariales y los perfiles que el actual modelo educativo-formativo genera; inasumibles tasas de desempleo juvenil (40% en Andalucía) y de parados de larga duración, con la necesidad

de mejores políticas activas de empleo y de incentivos a la contratación.

Constatamos que hay fuerzas que están transformando el mundo del trabajo. Desde la perspectiva netamente social, se presentan oportunidades para mejorar la calidad de vida de los trabajadores y cerrar desequilibrios, pero nada ocurrirá por sí solo. Los avances tecnológicos darán lugar a nuevos empleos; las competencias de hoy no se ajustarán a los perfiles de mañana y las nuevas adquiridas pueden quedar obsoletas. De igual modo, la aplicación de criterios de sostenibilidad medioambiental en la economía generará nuevos empleos y se perderán otros, asociados a industrias basadas en el uso intensivo de recursos. La propia evolución demográfica será también generadora de actividades en torno a los cuidados y la inclusión.

Por todo esto, debemos redoblar nuestros esfuerzos en mostrar a la sociedad el verdadero rol de las empresas. Exponer los obstáculos técnicos, administrativos y burocráticos a los que se enfrentan y que, en la mayoría de las ocasiones, son barreras innecesarias y artificiales.

Las empresas, al adoptar una decisión de inversión, no sólo evalúan un territorio y sus recursos, sino también y de forma muy evidente su calidad institucional: la certeza de sus normas, la estabilidad política, la celeridad del sistema judicial, la seguridad jurídica. Y la mejoría del contexto normativo no consiste en hacer más normas, sino en su correcta aplicación y en la racionalización de las ya existentes. Como afirmara el Premio Nobel de Literatura Anatole France, “El árbol de las leyes ha de podarse continuamente”.

En este sentido, en Andalucía hemos avanzado notablemente en estos últimos meses con el Decreto Ley de Simplificación Administrativa. Creo que ese es el camino correcto: insistir en la mejora de la regulación más que en su cantidad. Legislar menos. Legislar mejor. Y junto a las modificaciones legislativas, debemos

seguir insistiendo en la modernización y digitalización del sector público. La bien contrastada eficacia de Hacienda y la Agencia Tributaria debería replicarse en todas las administraciones.

Para consolidar la recuperación en Andalucía, principal reto al que se enfrenta nuestra Comunidad, no hay otro camino que el del apoyo a las empresas, como palancas del empleo y, con este, del bienestar de nuestra tierra.

Andalucía necesita una sociedad sólida, que considere de forma prioritaria a la empresa como vehículo para el desarrollo de los andaluces. A este propósito contribuirá de manera simbólica la reciente declaración del Día de la Empresa en Andalucía, señalado en el calendario regional el 28 de octubre. Con el unánime respaldo de los grupos parlamentarios, esta declaración ensalza a todos los andaluces que arriesgan e invierten generando empleo y proyectos dinamizadores, más allá de su sector productivo, tamaño o forma jurídica.

Para desarrollar este papel protagonista de progreso económico y social, los empresarios andaluces tenemos que seguir renovando nuestra capacidad competitiva. Debemos responder a las tres “D” de la competitividad actual de las empresas: densidad, dimensión y diversificación de la acción empresarial, ante el cambio constante y globalizado. La propia implicación social de la empresa del siglo XXI avala su firme compromiso con el entorno. Sinceramente, no conozco nada más progresista y social que crear empleo; que ser empresario.

Ahondando en la función social de las empresas, desde CEA seguiremos empeñados en el valor del Diálogo Social. En el acuerdo entre quienes deben negociar, Administración y agentes sociales, porque realmente ostentan la capacidad y la le-

gitimidad para asumir el resultado de esos acuerdos. Soy un firme convencido de que no existe mayor infraestructura que la Paz Social. Y esta es fruto del Diálogo, del consenso entre las partes. No se genera en la calle de forma espontánea; se cultiva día a día entre empresarios y sindicatos, gestionando el conflicto y reconduciéndolo.

Por ello, desde la patronal insistiremos en la necesaria aprobación de una Ley de Participación Institucional de Andalucía, una norma ya existente en la mayoría de las Comunidades Autónomas de España y que dotaría de seguridad jurídica y transparencia a nuestra capacidad de diálogo. Y esa representatividad la requerimos para seguir con nuestra actividad que, como me he propuesto para este mandato, ha de ser aún más proactiva.

Para este nuevo tiempo al frente de CEA, y concluyo con esta idea, insistiré en la dimensión social de la empresa. A los empresarios andaluces no les interesa en absoluto una sociedad desigual, pobre e insostenible. Las empresas quieren, y representan, entornos de crecimiento y bienestar, porque son los ámbitos en los que pueden operar con lealtad, sin discriminaciones, con seguridad jurídica y con vocación de permanencia. Y yo creo en el compromiso social de las empresas; en la empresa socialmente responsable. Porque la empresa no es algo ajeno a la sociedad. No es una suma de bienes de equipo y procesos sino mucho más: es un conjunto de personas con una finalidad compartida, con objetivos y, sobre todo, con valores.

Así, como lo son los trabajadores en cada empresa, desde CEA intentaremos seguir contribuyendo al crecimiento de Andalucía con nuestro principal activo: el equipo de profesionales de la Confederación y de sus Organizaciones Territoriales y Sectoriales. Con vocación de servicio y promoviendo una sostenibilidad real, con la sana cooperación entre la sociedad civil, el sector privado y las administraciones. En resumen, y como dictó el lema de nuestra reciente Asamblea, “desde las empresas, para Andalucía”. Ai

“Para consolidar la recuperación en Andalucía, principal reto al que se enfrenta nuestra Comunidad, no hay otro camino que el del apoyo a las empresas, como palancas del empleo y, con este, del bienestar de nuestra tierra”

“Soy un firme convencido de que no existe mayor infraestructura que la Paz

Social.Y esta es fruto del Diálogo, del consenso entre las partes”

“La empresa no es una suma de bienes de equipo y procesos sino mucho más: es un conjunto de personas con una finalidad compartida, con objetivos y, sobre todo, con valores”

Ricardo López Perona Director general de la Agrupación de Fabricantes de Cemento de Andalucía

Ricardo López Perona Director general de la Agrupación de Fabricantes de Cemento de Andalucía

“La construcción ante la difícil coyuntura económica actual”

EL sector de la construcción atraviesa en la actualida d un difícil momento por el incremento de los precios de las materias primas y materiales experimentado en el último año, cuya explicación no es simple y hay que buscarla en múltiples razones derivadas de la interconexión de la economía en un mundo globalizado, y de la historia más reciente.

A raíz de la crisis financiera del año 2007, la deuda pública y privada mundial creció de una forma significativa al hilo de las famosas “quantitative easing” o medidas de incremento de la oferta monetaria impulsadas por los principales Bancos Centrales mundiales. Este incremento de la oferta monetaria se ha dirigido principalmente a la compra de activos de deuda pública emitidos por los gobiernos de las economías más avanzadas, manteniendo además una política de intereses muy bajos, incluso nominalmente en valores negativos. España es un claro exponente de ello, ya que su deuda pública pasó de representar un 36,7% del PIB al comienzo de la crisis financiera en 2007 al 95,5% de finales de 2019.

Esta política monetaria de los Bancos Centrales y la política fiscal desarrollada por los países impulsó el desarrollo de

las economías avanzadas en la última década, pero presentaba un claro riesgo de aumento general de precios ante circunstancias excepcionales que se pudieran presentar, cosa que ha ocurrido en estos dos últimos años.

La pandemia generada por el Covid-19 a partir de marzo de 2020 produjo una gran recesión económica y un desplome de los ingresos públicos de los estados, lo que originó en el año 2020 el mayor incremento de la deuda pública desde la Segunda Guerra Mundial en un solo año. Así, el incremento de deuda en dicho año en las economías más avanzadas ha sido de un 19% del PIB, buena parte de ella adquirida por los Bancos Centrales. Las medidas de confinamiento imple-

mentadas por los diferentes gobiernos para controlar la pandemia supusieron el parón de muchos procesos productivos y por tanto un shock de oferta. A ello se unió en marzo de 2021 el bloqueo del Canal de Suez durante una semana por un buque portacontenedores, una vía fundamental para el comercio mundial, lo que supuso también otra interrupción en los procesos de las cadenas de producción por falta de suministro de materias primas. Todo ello comenzó a generar una espiral inflacionista en el segundo semestre del año pasado, al que ha dado el tiro de gracia la invasión de Ucrania por Rusia, y el comienzo de una guerra que ha producido el incremento brutal del precio de la energía, y que todo ello haga

que la inflación se haya disparado en los países más avanzados, y como ejemplo España con un incremento de precios del 9,8% en marzo, la mayor desde 1985.

En nuestro país esta situación se ha reflejado en los últimos meses en la actividad de la industria. Así, según la Confederación de Asociaciones de Productos de la Construcción (CEPCO), la tasa anual del índice de precios industriales (IPRI) general ha subido un 40,7% en el mes de febrero de 2022, la más alta de la serie desde 1976, y se espera que en el mes de marzo se sigan batiendo records. Como ejemplo podemos citar el incremento en enero de este año de un 55,5% en tasa anual del acero, según el índice de precios del Ministerio de Transportes, o la subida durante el último año a fecha de 31 de marzo de un 60,3% del precio del aluminio, o del 16,9% del cobre, en el mercado internacional de Londres.

Según CEPCO, el incremento del IPRI se debería en un 70% al desorbitado incremento de la energía. Así, el precio medio de la energía eléctrica se situó en el mes de febrero de este año en 205 €/Mwh, un 463% superior al del mismo mes del año pasado (44 €/MWh). El de la tonelada de CO2 en el mismo mes de febrero en 90 €/t, con un aumento del 140% con respecto a hace un año, por no hablar del petróleo cuyo precio medio en el mes de febrero se ha situado en los 113 dólares el barril, un 75,95% más que en el último año. Desde luego los datos hablan por sí solos.

En este contexto económico se tiene que desenvolver el sector de la construcción, y aun suponiendo la hipótesis optimista de un alto el fuego inmediato entre Ucrania y Rusia, que restituyese cierta normalidad en los flujos comerciales de las materias primas, o que el plan del Gobierno para reducir el precio de la energía en los próximos tres meses tuviese un efecto positivo, el dato de la tasa de variación del Índice de Precios Industriales (IPRI) de un 12% descontando el efecto de la energía,

la tasa más alta desde agosto de 1984, no indica que la situación vaya a mejorar sustancialmente en un futuro próximo.

En el sector de la construcción hay que diferenciar cómo puede afectar al subsector de la edificación y al de la obra civil, y como dato positivo hay que resaltar que en conjunto el punto de partida actual es muy diferente al de 2007, año en el que el sector estaba muy sobredimensionado.

En el subsector de la edificación residencial se parte de un incremento sustancial de demanda real de vivienda nueva en 2021, y en referencia a la producción futura de dicha vivienda nueva la cifra de visado de viviendas en Andalucía en 2021, con 21.798 viviendas visadas según el Ministerio de Transportes, cifra muy similar a la de 2019, suponen la mitad aproximadamente del mínimo que tuvo lugar en la década de los ochenta y primera mitad de los 90 del siglo pasado (43.000 viviendas), justo con anterioridad al boom inmobiliario de la primera década de 2000, lo que indica que no se prevea un crecimiento desbocado del sector.

Todos estos datos, unidos a que no exista un importante stock de vivienda nueva construida en los principales núcleos urbanos y en las zonas de segunda residencia más demandada por haberse laminado dicho stock a lo largo de esta última década, hacen que el sector tenga todavía potencial de crecimiento, y ello a pesar de los incrementos de costes tan elevados que se están produciendo. Ese incremento de costes sí que tendrá efectos en el incremento de precios de la vivienda, a los que se unirán previsiblemente mayores tipos de interés que tendremos en un futuro, lo que implicará un esfuerzo financiero mayor para el que quiera adquirir una vivienda. Todo esto puede afectar al ritmo de crecimiento y a las expectativas que el sector promotor pudiera tener hace unos meses.

En el subsector de la obra civil, como

“La pandemia generó en el año 2020 el mayor incremento de la deuda pública desde la Segunda Guerra Mundial”

aspecto positivo, hay que destacar que partimos de unas buenas perspectivas derivadas de un incremento del 62% de la licitación pública en el año 2021, alcanzando una cifra de 2.136 millones licitados según SEOPAN. Sin embargo, el alza de precios en la construcción y la necesidad de contener los déficits tan elevados de las diferentes administraciones por la previsible subida de la prima de riesgo de la deuda pública, pueden hacer que se reprogramen a la baja las inversiones en infraestructuras, con el objetivo de controlar el déficit público como se hizo hace unos años, afectando negativamente a la actividad del sector.

Como resumen podemos decir que el sector de la construcción se enfrenta a una situación complicada derivada del incremento de la inflación existente y de las perspectivas económicas a las que nos enfrentamos, pero que lo hace desde una base sólida al haberse dimensionado adecuadamente después de pasar durante la última década, probablemente, la mayor crisis de su historia. Ai

“En España, la tasa anual del índice de precios industriales (IPRI) general ha subido un 40,7% en febrero de 2022, la más alta desde 1976”

Elena Segura | Fotos: Archivo Ai

La Costa del Sol vuelve a demostrar ser el foco de atracción turística para Andalucía. Y Ricardo Arranz, una de las personas que mejor la conoce y le reconoce su valor para el segmento residencial, nos descubre sus bondades y su visión de futuro sobre lo que él mismo bautizó como el Triángulo de Oro.

¿Qué destacaría de la etapa que estamos viviendo ahora?

Vivimos un momento en el que las grandes marcas de la hotelería de lujo fijan su atención en la Costa del Sol. Y en buena medida esta nueva realidad se debe al trabajo y a la trayectoria de firmas como Villa Padierna. La Costa del Sol y por extensión la provincia de Málaga y Andalucía son destinos cada día mejor vistos por los grandes inversores. Mi esfuerzo estos últimos años ha sido atraer su mirada hacia nosotros.

Hace años que vengo utilizando un tér-

mino para calificar este lugar privilegiado en el que tengo el honor de vivir. Lo llamo el Triángulo de Oro y lo forman Marbella, Estepona y Benahavís. Este rincón de la Costa del Sol ha multiplicado su interés para los grandes grupos internacionales. Y eso es algo que debería de llenarnos de orgullo: somos un destino fiable, solvente, con unas características climáticas y geográficas inmejorables, con buenas infraestructuras, seguridad, calidad de servicios y ante todo un sentido íntimo,

“Somos uno de los más importantes destinos turísticos de Europa en el segmento de la exclusividad y el lujo, que a corto, medio y largo plazo genera más ingresos, prosperidad y futuro”

generoso y placentero por la vida.

El Triángulo de Oro se ha convertido en uno de los destinos más exclusivos de Europa y por extensión del mundo. Debemos de ser conscientes de esa realidad y seguir apostando por la calidad. ¿Qué tiene? El mejor clima posible, seguridad, calidad en los servicios, privacidad y unas vistas impagables al mar más antiguo del mundo. No tengo la menor duda: Somos afortunados viviendo en un triángulo así.

¿Qué evolución han tenido en los últimos años estos municipios y los distintos PGOUs por los que han pasado?

Hemos desaprovechado la ocasión de ser más ambiciosos y de apuntalar una certeza: que somos uno de los más importantes destinos turísticos de Europa en el segmento de la exclusividad y el lujo, que a corto, medio y largo

plazo genera más ingresos, prosperidad y futuro. Las administraciones, en territorios como Marbella, han de ser conscientes de la posición que tiene la marca. Creo que los ayuntamientos son conscientes de la importancia que

tienen sus términos municipales. Otras administraciones como la Junta de Andalucía que lidera Juanma Moreno Bonilla lo son. Y saben que el turismo de alto nivel genera ingresos que redundan en toda la sociedad.

¿Qué es lo que más necesita el sector, especialmente el del Turismo Residencial, para poder invertir en la Costa del Sol?

Ahora se habla de incentivos y de rebajas fiscales, pero creo que lo que tenemos que hacer es dejar trabajar al empresario. Cualquier rebaja fiscal es positiva, pero el turismo residencial, al igual que cualquier otro segmento lo

que necesita es estabilidad, seguridad jurídica y tranquilidad financiera. El empresario se enfrenta a demasiadas normas que cambian cada poco tiempo. En España tenemos más de cien mil normas vigentes. Según datos de la

CEOE solo en 2014 se aprobaron 13.000 normas nuevas. El afán regulador de los partidos políticos supone un freno a la competitividad de nuestras empresas. Claro que hay que legislar, pero con sentido común.

¿Hacia dónde mira ahora el inversor?

Hacia modelos de desarrollo como los que lidera Four Seasons. La marca Four Seasons es otra de las grandes perlas de la hotelería de lujo en poner sus ojos en la Costa del Sol. El proyecto contempla hacer de Marbella un lugar espectacular. No es solo la construc-

ción de un hotel de lujo. Es la construcción de residences y privates residences en terrenos inigualables, lo que atraerá a un turismo de lujo de alto poder adquisitivo cuya presencia redundará en la marca Marbella. Four Seasons, además, no llega solo: Viene con algunas

de las más conocidas y afamadas marcas de restauración del mundo. Frente a ese gran complejo está el mar Mediterráneo y una playa de más de setecientos metros de ancho que constituirá un nuevo atractivo para la ciudad y su litoral. Ai

De izquierda a derecha:

Félix Pérez-Peña,

Andalucía Inmobiliaria ha celebrado una nueva edición de su tradicional Almuerzo-Coloquio de Consultoras, Tasadoras y Banca, una cita que ha tenido lugar en el edificio Galia Puerto. Han tomado parte en el encuentro los representantes de las firmas más representativas de estos sectores con intereses en Andalucía, que han reflexionado sobre el dinamismo que mantiene el mercado inmobiliario, pese a los factores externos como el conflicto ruso y la subida de la inflación, y a pesar, específicamente, de la subida de los costes de construcción, que tan severamente está afectando a la edificación y cuyas consecuencias empiezan a notarse en algunas promociones, más directamente en las destinadas a build to rent.

UN año más, esta revista ha reunido en torno a una mesa de debate a un nutrido grupo de empresarios y profesionales para analizar el sector inmobiliario en Andalucía: José María León, socio de Inerzia; Rosa Madrid, directora Regional CBRE Andalucía; Pastora Blasco, Key Account Manager Sur en Kra-

ta; Loreto González-Gaggero, delegada general de Andalucía Occidental de ST Sociedad de Tasación; José María Basañez, presidente del Grupo TECNITASA; Javier Anaya, CEO de Krata; Iñigo Molina, director Territorial en Andalucía de Colliers; David de Castro Soriano, director Banca de Empresas de Negocio Inmo-

biliario Andalucía Occidental y Extremadura de CaixaBank; Alberto González, director de la Oficina de Gilmar en Sevilla; José Félix Pérez-Peña, director en Andalucía de Savills; y Gregorio Abril, director Territorial en Andalucía y Extremadura de Gesvalt; junto a Álvaro Rojas, socio director de REALTIS Real Estate, que ejerció de

moderador y participante. Por parte de la revista estuvieron presentes la directoraeditora, Rosa Hafner, y la coordinadora de Redacción, Sonia Mora.

Con las lógicas reservas que se ciernen sobre una economía que afronta la recuperación post-pandemia, fruto de las incertidumbres

que generan los retrasos en las cadenas de suministros, el conflicto militar en Ucrania o las presiones inflacionarias, el sentir general fue de moderado optimismo, al no haberse visto aún resentido el mercado de la vivienda por esas circunstancias, con la obra nueva comercializándose a muy buen ritmo y los precios recuperándose. Solo la subida de los materiales de construcción y la falta de mano de obra especializada pueden poner en jaque la actividad.

El sector logístico-industrial sigue imparable y demandando de manera constante nuevas construcciones.

Después de oir vuestras opiniones observo que existe más facilidad con las administraciones, más seguridad jurídica y más inversores apostando por Andalucía, por lo que se puede deducir que esto es consecuencia de la gestión realizada estos tres años por el nuevo Gobierno andaluz

El segmento retail, cuya actividad se vio reducida casi en su totalidad durante la pandemia, ha experimentado una transformación profunda para ofrecer al cliente algo más que la simple compra, para poder competir con el canal online

El mercado de oficinas también ha superado el pánico inicial de muchos agoreros ante el auge del teletrabajo, y se vuelven a recuperar ocupaciones y rentas. La necesidad de rehabilitación de oficinas obsoletas, en peligro de quedar fuera del mercado de no actualizar sus instalaciones y servicios, también ha quedado patente.

El activo hotelero, una vez ha dejado atrás la dura tormenta que lo ha azotado durante la crisis sanitaria, obligado a parar su actividad en seco, ha resurgido de sus cenizas desde 2021 y son incontables los proyectos de este tipo de alojamiento que hoy se levantan a lo largo y ancho de la comunidad andaluza. Del mismo modo que lo son las residencias de estudiantes y otro tipo de activos singula-

res, con decenas de iniciativas sobre el terreno.

Como constataron los intervinientes en el foro Ai, tanto si se mira hacia un segmento como hacia otro, Andalucía ha dejado de ser un mercado de tercera entre los fondos internacionales, para convertirse en un destino de primer orden, que compite con las ubicaciones tradicionalmente tractoras en España, esto es, Madrid y Barcelona. Ai

EL diagnóstico de la situación actual está muy claro, marcado por dos factores clave: demanda fuerte tanto en compraventa como en alquiler, y precios al alza. Pero nos encontramos ante otros varios factores que producen gran incertidumbre.

El primero de ellos consiste en el retraso o la paralización que están sufriendo muchas obras, debido al incremento de los costes de materiales de construcción, y vinculado también a la escalada de los costes de transporte con motivo del alza de precios de los combustibles, y a los retrasos en la cadena de suministros que llevan meses acumulándose, así como a la escasez de mano de obra especializada. Este es un asunto que se veía venir y que en el mejor de los casos produce una ralentización en los calendarios de ejecución de obra, y en el peor provoca paralizaciones de obras. En este escenario, todos los agentes que intervienen en el proceso

promotor se enfrentan a una situación difícil, pues con cualquiera de las combinaciones posibles se afrontan pérdidas: si se concluye la obra pagando el promotor el sobreprecio, si el constructor termina la obra con los precios fijados, o con la repercusión del incremento de coste en el precio de venta. Considero que con esta cuestión del alza en los costes nos estamos dando un cierto baño de realidad, al tratarse de una consecuencia que nos afecta a todos.

Además, el mercado funciona como una cadena: si se retrasa la obra nueva, disminuye la oferta que se posiciona en el mercado y, a igual demanda fuerte y menor oferta, consecuentemente suben los precios, que es lo que observamos que está ocurriendo actualmente.

Esta situación nos terminará afectando a todos: entidades financieras, consultores, constructores, promotores y

tasadores. El sector inmobiliario constituye un dinamizador clave, porque el inmobiliario genera mucho empleo, mucha riqueza y muchas sinergias en la economía. Pero también es cierto que cuando una crisis aparece, el inmobiliario es uno de los sectores que antes y más intensamente sufre, tal como hemos experimentado en el pasado todos los que operamos en el mismo.

Otro factor que quería destacar es la subida de los tipos de interés. Durante todo el tiempo que han permanecido bajos, todos nos hemos beneficiado, pero a medida que vayan subiendo se va a ver afectada toda la estructura financiera.

Ya empezamos a estar todos preocupados, comenzando por la banca, por el posible efecto sobre la morosidad de los créditos.

“Con la cuestión del alza en los costes nos estamos dando un cierto baño de realidad, al tratarse de una consecuencia que nos afecta a todos”

Las previsiones de crecimiento, consumo e inversión se ven influenciadas de manera fundamental por los tipos de interés, que a su vez dependen del nivel de inflación. Y ya vemos que a muchas familias les cuesta más llegar a fin de mes por el incremento de los precios de la electricidad, del combustible o de los alimentos.

Si un posible comprador de una casa se encuentra actualmente con mayor gasto y por tanto menor capacidad de ahorro, le van a tener que repercutir en el precio además el incremento de los costes de construcción, y por añadidura tiene que pagar una hipoteca más cara al financiar la compra, entonces es que puede que le resulte imposible, y más complicado aún adquirir una segunda residencia o cualquier otro inmueble como inversión. Por fortuna, hace años que todos los intervinientes en el sector inmobiliario estamos mucho más profesionalizados. Empezando por la banca, que lo está haciendo mucho mejor que hace unos años y se está dedicando a la financiación, pero sin participar a su vez en el negocio inmobiliario. Todos

somos ahora mucho mejores profesionales. Y debemos ser positivos, pero realistas, analizando con cautela antes de adoptar decisiones.

En mi opinión, hay cierta menor facilidad al acceso para los pisos más baratos, porque sus compradores naturales son personas de bajo nivel de renta y mayor precariedad en el

empleo, lo que normalmente supone menor nivel de ahorro, por lo que les es más complicado en general el acceso al préstamo hipotecario. Es el caso clásico de una tipología de pisos que en su día se adjudicó la banca, que vendió a unos fondos de inversión y que ahora gestionan unos servicers. Sí observamos mayor intensidad de demanda y más facilidades para la compraventa de viviendas destinadas a segmentos de compradores de rentas superiores, incluso notablemente para la vivienda de lujo.