Javier Martín Banderas

Javier Martín Banderas

Javier Martín Banderas

Javier Martín Banderas

Javier Martín Banderas

Javier Martín Banderas

“Las oportunidades están donde hay problemas y gente quejándose”, Jack Ma

“Las oportunidades están donde hay problemas y gente quejándose”, Jack Ma

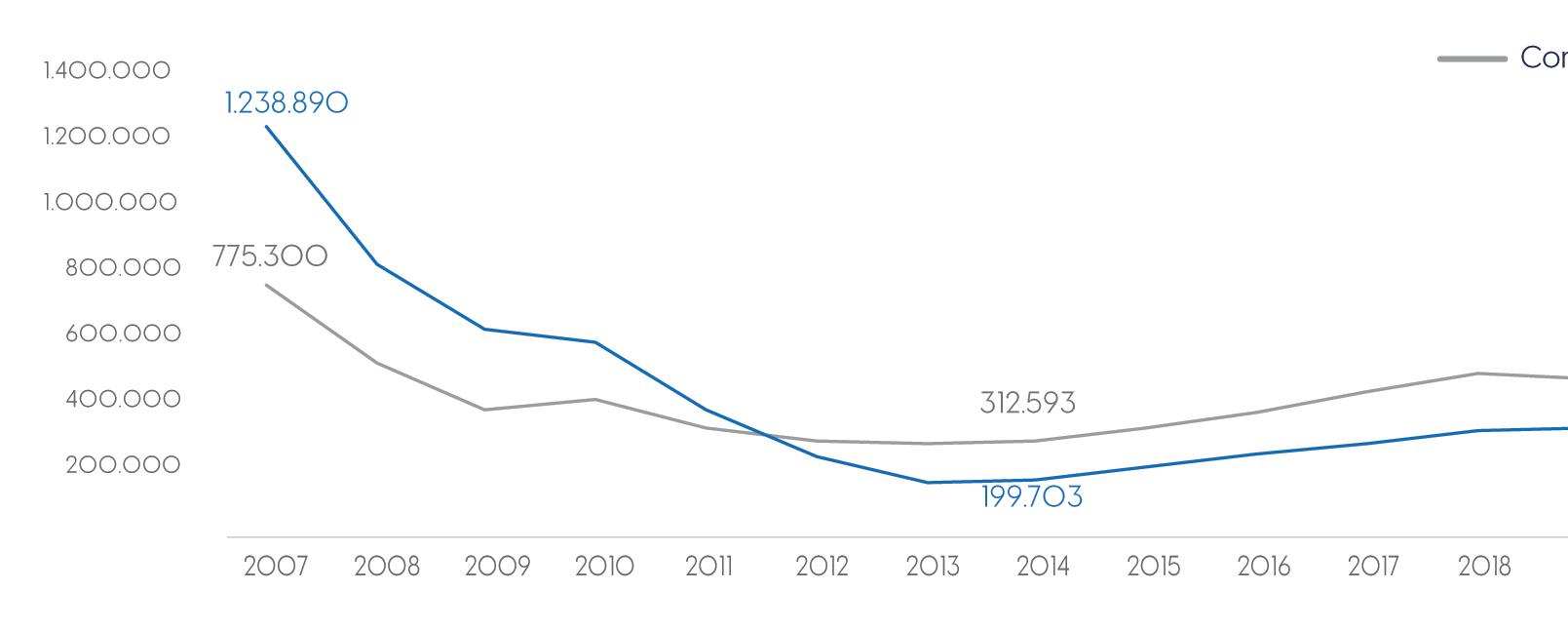

EEn 2023 el número de transacciones de vivienda en España ascendió a 640.000 unidades. De estas, menos del 10% fue vivienda de obra nueva y, de entre ellas, únicamente algo más de 5.000 uds contaba con algún grado de protección.

n 2023 el número de transacciones de vivienda en España ascendió a 640.000 unidades. De estas, menos del 10% fue vivienda de obra nueva y, de entre ellas, únicamente algo más de 5.000 uds contaba con algún grado de protección.

Por otro lado, la creación neta de hogares en los años 2022 y 2023 fue superior a 550.000, lo que ha supuesto un déficit de vivienda cercano a las 200.000 uds/ año. La previsión para los años 2024 y 2025 sigue esta tendencia haciendo que el déficit acumulado de vivienda nueva en España supere las 800.000 viviendas a finales de 2025.

Este entorno no hará más que empeorar salvo que los sectores público y privado coordinen sus esfuerzos para identificar y ejecutar medidas, tanto en el corto como en el medio plazo, que permitan satisfacer una creciente demanda insatisfecha.

Este entorno no hará más que empeorar salvo que los sectores público y privado coordinen sus esfuerzos para identificar y ejecutar medidas, tanto en el corto como en el medio plazo, que permitan satisfacer una creciente demanda insatisfecha.

Como siempre, no existe una solución mágica que pueda resolver de un solo ´golpe´un problema de la complejidad del que nos ocupa.

Por otro lado, la creación neta de hogares en los años 2022 y 2023 fue superior a 550.000, lo que ha supuesto un déficit de vivienda cercano a las 200.000 uds/ año. La previsión para los años 2024 y 2025 sigue esta tendencia haciendo que el déficit acumulado de vivienda nueva en España supere las 800.000 viviendas a finales de 2025.

Los datos anteriores describen un mercado incapaz de satisfacer la demanda de vivienda España, siendo el resultado del lento deterioro -al menos desde 2008- de un conjunto de variables estructurales que afectan tanto a la oferta como a la demanda, y cuya situación no será fácil reconducir.

Los datos anteriores describen un mercado incapaz de satisfacer la demanda de vivienda España, siendo el resultado del lento deterioro -al menos desde 2008- de un conjunto de variables estructurales que afectan tanto a la oferta como a la demanda, y cuya situación no será fácil reconducir.

nes como de particulares y empresas. Estos cambios, sobre solares y/o edificios existentes, implicarían el cambio de uso a residencial y, en su caso, un incremento significativo de la edificabilidad actualmente asignada.

Como siempre, no existe una solución mágica que pueda resolver de un solo ´golpe´un problema de la complejidad del que nos ocupa.

Dejando al margen la legislación básica de ámbito nacional sobre suelo, vivienda y fiscalidad que afecta al sector; las administraciones autonómica y local junto con el sector privado pueden adoptar medidas que, en el corto plazo, ayuden a mitigar las tensiones que hoy se registran.

Dejando al margen la legislación básica de ámbito nacional sobre suelo, vivienda y fiscalidad que afecta al sector; las administraciones autonómica y local junto con el sector privado pueden adoptar medidas que, en el corto plazo, ayuden a mitigar las tensiones que hoy se registran.

Desde el sector público es posible promover cambios legales que liberen activos ociosos -costes hundidos- modificando la legislación urbanística que les aplica. Esto afectaría tanto a aquellos que son propiedad de las administracio-

nes como de particulares y empresas. Estos cambios, sobre solares y/o edificios existentes, implicarían el cambio de uso a residencial y, en su caso, un incremento significativo de la edificabilidad actualmente asignada.

En cuanto a la colaboración públicoprivada, las administraciones pueden ofrecer solares de su propiedad para la promoción de vivienda protegida en alquiler en régimen de derecho de superficie aceptando, cuando la viabilidad económica del proyecto lo demande, canon negativo por la disponibilidad del suelo.

En cuanto a la colaboración públicoprivada, las administraciones pueden ofrecer solares de su propiedad para la promoción de vivienda protegida en alquiler en régimen de derecho de superficie aceptando, cuando la viabilidad económica del proyecto lo demande, canon negativo por la disponibilidad del suelo.

Desde el sector público es posible promover cambios legales que liberen activos ociosos -costes hundidos- modificando la legislación urbanística que les aplica. Esto afectaría tanto a aquellos que son propiedad de las administracio-

El sector privado, tras superar una profunda reconversión, debe seguir incrementando su capitalización, aumentando el número y tamaño de las empresas promotoras. De esta forma, los promotores están adquiriendo capacidad financiera para invertir en mejorar la productividad del proceso inmobiliario -costes y plazos- y, al fin, poder afrontar proyectos con estructuras de financiación de mayor volumen y complejidad. Ai

El sector privado, tras superar una profunda reconversión, debe seguir incrementando su capitalización, aumentando el número y tamaño de las empresas promotoras. De esta forma, los promotores están adquiriendo capacidad financiera para invertir en mejorar la productividad del proceso inmobiliario -costes y plazos- y, al fin, poder afrontar proyectos con estructuras de financiación de mayor volumen y complejidad. Ai

Revista independiente especializada, del sector inmobiliario y de la construcción.

EDITA

R Y M Medios y Asesoría, S.L.

DIRECTORA EDITORA

Rosa Hafner

CONSEJERO DELEGADO

Eduardo Martín Jiménez-Carlés

CONSEJO ASESOR

Ricardo Arranz de Miguel Fco. Javier de Aspe García-Junco

Antonio Carrillo Álcala

Rodrigo Charlo Molina

Simón Chávarri de la Fuente

Mikel Echavarren Pablos

Iñigo Galán Cáceres

José Antonio Granero Ramírez

Javier Martín Banderas

Luis Miguel Martín Rubio

Iñigo Molina Fernández Leopoldo Parias Mora-Figueroa

Fernando Piñar Parias

Enrique Piñeyro Pueyo

Ricardo Pumar López

Alfonso Sedeño Masot

Jorge Segura Rodríguez

REDACTORES Y COLABORADORES

Elena Segura, José Luis Piedra, Simón Onrubia, Olivia Fernández, Sonia Mora

FOTOGRAFÍA

Rocío Fernández Ruz

José Moreno

PORTADAS

Sergio Romero

DISEÑO Y MAQUETACIÓN

Lola Fernández

RESPONSABLE DE EVENTOS

Belén Balbontín

ADJUNTA A DIRECCIÓN

Pilar Salcedo

ADMINISTRACIÓN

R Y M Medios y Asesoría, S.L.

FOTOMECÁNICA

NUEVA DIRECCIÓN

CN Centro de Negocios Plaza Aviador Ruiz de Alda, 11 41004 - SEVILLA

teléfono 954 36 93 14

Rafael Carmona

José Luis García-Palacios

Presidente de Caja Rural del Sur

José Ortiz

Director

El turismo residencial, crece a pesar de todo

PUNTOS DE VISTA /

Francisco Herrero

www.andaluciainmobiliaria.es redaccion@andaluciainmobiliaria.es TURISMO RESIDENCIAL / 30

Presidente de la Cámara de Comercio de Sevilla

Ramón Cuevas

Socio director y fundador de la consultora BURÓ4

Presidente de la Autoridad Portuaria de Sevilla

Rafael Carmona Ruiz lleva ya cinco años al frente de la gestión del Puerto de Sevilla, un nuevo reto en su dilatada vida política que comenzó en su juventud con el extinto Partido Andalucista, que lideraba el histórico Alejandro Rojas-Marcos, con el que trabajó codo con codo cuando ocupó la Alcaldía de Sevilla desde el área de Urbanismo.

Tras la crisis andalucista que llevó a este proyecto político a su práctica desaparición, Rafael Carmona se integró en el Partido Popular de la mano de su líder por entonces, Javier Arenas. Auditor de la Cámara de Cuentas de Andalucía, en toda su trayectoria siempre ha compaginado su vida pública con sus clases universitarias como profesor de Dirección Estratégica y Creación de Empresas en la Facultad de Ciencias Económicas de Sevilla.

Antes de su desembarco en el Puerto de Sevilla, ha sido diputado en el Parlamento andaluz varias legislaturas y desempeñó un papel importante en el área económica del PP andaluz, llegando a ser portavoz parlamentario en esta materia.

En su trayectoria ha ido atesorando un gran conocimiento y experiencia en el mundo económico y empresarial por su participación en una diversidad de empresas y sociedades públicas como la Empresa Municipal de la Vivienda de Sevilla, el Consejo de la RTVA, la Sociedad Estadio Olímpico de Sevilla, Metro de Sevilla, Emasesa, Sevilla Global o la Agrupación de Interés Económico de Sevilla, entre otras. Ahora tiene ante sí el gran desafío de llevar a Sevilla a buen puerto desde su propio puerto, haciendo de sus instalaciones el motor de desarrollo y modernización de la ciudad.

“Andalucía debe convertirse en la gran plataforma logística mundial con el potencial de sus puertos”José Luis Piedra Fotos: Autoridad Portuaria de Sevilla

¿Cuál es el balance de este lustro de gestión que llevas al frente del Puerto de Sevilla?

Llegué con mucha ilusión y entusiasmo, pero al poco tiempo de desembarcar nos topamos todos con la pandemia Covid y fue un choque brutal, aunque los puertos fueron declarados estratégicos y pudimos mantener nuestra actividad para garantizar el abastecimiento.

Es cierto que marcó muchísimo y la economía cayó, pero la parte positiva de la pandemia es que nos permitió dar un salto de calidad al acelerar nuestro plan de digitalización del puerto ante las necesidades del momento.

Otro aspecto en el que hemos avanzado mucho en estos años es el relacionado con la innovación y la transferencia tecnológica, lo que nos ha permitido poner en marcha un centro de innovación potentísimo en colaboración con las universidades de Sevilla y las portuguesas del Algarve y Alentejo, dentro del cual estamos impulsando el ecosistema de las startups con actividades vinculadas al puerto o el proyecto ‘Tokamak’ de referencia mundial, que consiste en un reactor de fusión nuclear para la generación de energía limpia e inagotable. A ello se suma también el programa ‘Puertos 4.0’, impulsando a

empresas innovadoras que aportan soluciones a los retos que se plantea el puerto.

Uno de los temas más recurrentes y conflictivos ha sido siempre el dragado del río para mejorar su navegabilidad e incrementar las capacidades del puerto, ¿cómo está la situación?

El dragado de profundización quedó descartado hace tiempo y ahora estamos impulsando un nuevo modelo de optimización de la navegación basado en el trabajo en favor de la naturaleza. Para ello promovemos estudios detallados del fondo del estuario de la mano de expertos, científicos e investigadores, para contar con un conocimiento profundo del Guadalquivir, el canal de navegación y las mareas de forma que puedan navegar, no barcos más grandes que ya lo hacen, sino con un mayor volumen de carga. Recientemente hemos logrado un récord de carga con la llegada de un buque con más de 16.000 toneladas de pipas de girasol. Para ello se realiza la navegación en la pleamar aprovechando el nivel del agua suplementario de la marea y de esta forma se aprovecha el calado operativo sin la necesidad de tener que profundizar. También hemos cambiado y mejorado la relación del puerto con las organi-

zaciones ecologistas y arroceros que son, en definitiva los actores del estuario, con este nuevo modelo de gestión que contempla que todas nuestras actuaciones tienen que mejorar el entorno natural. Un ejemplo de ello son los programas para facilitar el anidamiento de aves con la creación de islas con los sedimentos que se extraen del dragado de mantenimiento. Este es un ejemplo de ‘Trabajar con la naturaleza’, ya que avanzamos en beneficio muto, del puerto y de su entorno. Estamos trabajando para ello con el CSIC para recuperar especies vulnerables y amenazadas de la avifauna como la cerceta pardilla, el porrón pardo o el águila pescadora. Además, la arena recogida en el dragado está sirviendo para regenerar las playas de Doñana afectadas por la erosión, por lo que el compromiso ambiental del puerto con su entorno ha ido creciendo en estos años.

¿Cuáles son los últimos avances más destacados en el puerto?

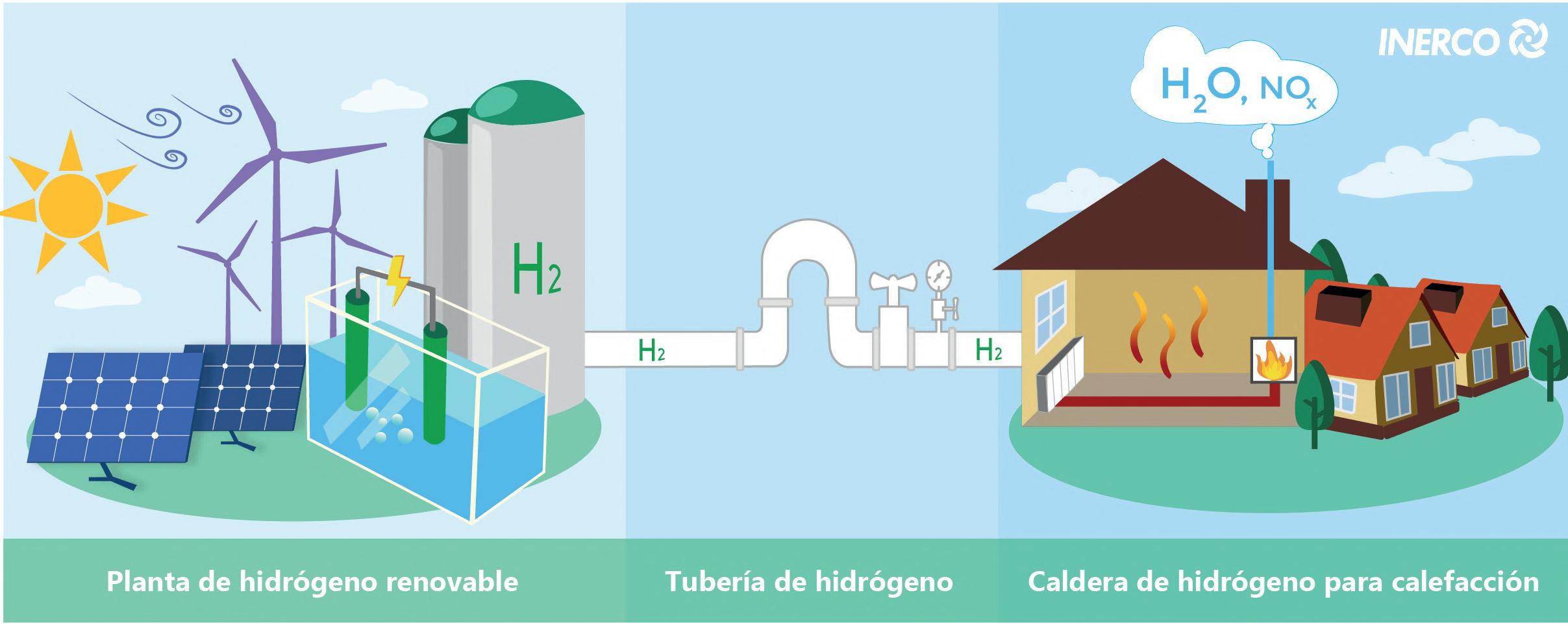

Son muchos derivados en gran medida de nuestra fuerte apuesta por la diversificación, que es nuestro principal plus con el impulso de múltiples actividades. Por ejemplo, estamos impulsando el tráfico de graneles, tenemos dos fábricas de ha-

rinas y llegan nuevos proyectos, ya que se va a instalar en el puerto la firma H2B2, una empresa que va a producir electrolizadores, la tecnología que permite la generación de hidrógeno verde.

Además, también estamos tramitando una planta de biometano y otra de biogás, junto a otra de amoniaco verde con una inversión de 1.000 millones. Además, se ultima la construcción de una planta de tratamiento de aguas. Otro proyecto destacado es la llegada de Europort a Carbón Puerto Operaciones Portuarias. Se trata de un operador portuario logístico internacional con presencia en puertos europeos, concretamente en el área mediterránea y atlántica, que nos permitirá abrir nuevas oportunidades de negocio y establecer sinergias con los principales puertos europeos.

El polo metal-mecánico ubicado en los terrenos de los antiguos Astilleros sigue con su plena actividad con empresas potentes del sector mientras que la terminal de contenedores sigue creciendo en el volumen de tráfico, especialmente en nuestras conexiones con Canarias. Hemos incrementado el tráfico de líquidos, especialmente por la gran subida del transporte de aceite de girasol al incrementarse su demanda.

También hemos renovado recientemente nuestro contrato con Merlin Properties, encargada de la gestión de nuestra potente zona logística, y estamos apostando por los terminalistas, es decir, concesionarios con un contrato de explotación a largo plazo que hacen a su costa las inversiones en muelles e instalaciones.

“El proyecto residencial para construir 700 viviendas saldrá adelante porque es un proyecto de ciudad que permitirá la integración, modernización y expansión del puerto”

“Somos el segundo puerto de España en tamaño, con conexión ferroviaria, sincromodal, en el corazón de la ciudad y con una diversidad de actividades que son su fortaleza”

Uno de los proyectos estrella es el nuevo Distrito Portuario, una ambiciosa iniciativa transformadora de expansión y una gran operación urbanística. ¿En qué situación se encuentra?

El proyecto residencial ha sufrido un pequeño traspié pero estoy convencido de que saldrá adelante ya que es un proyecto de ciudad. Se trata de una ambiciosa iniciativa para la transformación de todo el espacio del frente portuario de Tablada, que queremos integrar en la ciudad como ya se hizo en el pasado con el muelle de Nueva York y el de las Delicias.

En este nuevo distrito, conformado por 57 hectáreas, hay dos zonas bien diferenciadas, una zona residencial de 17 hectáreas para 700 viviendas y otra que es de dominio público portuario conformado por las naves construidas hace un siglo a lo largo de la avenida de las Razas, con una extensión de 40 hectáreas. Aquí habrá una diversidad de usos menos el residencial, con tiendas, supermercados, oficinas, equipamientos universitarios, zonas de restauración, la nueva terminal de cruceros, zonas deportivas y equipamientos culturales, queremos que sea una prolongación de la ciudad y que sea de acceso peatonal, y todo ello manteniendo siempre el recuerdo e impronta portuaria. Vamos a rehabilitar las naves y vamos a restaurar toda la pavimentación de forma sostenible creando una zona bioclimática. Este proyecto sigue hacia adelante mientras que el residencial tendrá que esperar

¿Cree que saldrá adelante finalmente el proyecto residencial?

Creo que sí, el parón viene derivado

más de la discusión política del momento que por el fondo del proyecto en el que existe un gran acuerdo y así lo han manifestado los principales partidos. Creo que la abstención del PSOE es un gesto político para dejar patente que el actual alcalde no tiene mayoría, pero espero y confío en que las cosas cambien porque estamos ante un gran proyecto de ciudad.

En este proyecto residencial planeamos la construcción de 700 viviendas, de las que el 30% serán viviendas protegidas y el resto libres.

Con este proyecto estamos haciendo ciudad, con un nuevo barrio completo, con espacio reservado para el transporte público y con una conexión para un futuro tranvía, con una zona verde dando continuidad al parque Guadaíra que se asomará al río en la zona donde está el puente de hierro. En suma, con este proyecto queremos abrir esta parte del puerto a la ciudad para su disfrute por la ciudadanía y expandir sus instalaciones hacia el sur.

El mundo portuario vive momen-

“El polo metal-mecánico ubicado en los terrenos de los antiguos Astilleros sigue con su plena actividad con empresas potentes del sector mientras que la terminal de contenedores sigue creciendo en el volumen de tráfico”

tos de gran competitividad, ¿cómo es la relación con el resto de puertos de Andalucía?

Tenemos una relación fluida y una coordinación en nuestras actuaciones, ya que contamos con un foro de encuentro que compartimos todos los puertos, incluyendo los puertos de Ceuta y Melilla y aquellos que pertenecen a la red autonómica.

En este foro nos reunimos para impulsar sobre todo el turismo de cruceros en Andalucía pero a la vez compartimos problemas e inquietudes y también competimos entre nosotros, lo que llamamos ‘coompetencia’, una competencia coordinada, porque todos nos beneficiamos al final de los avances del resto. Por ejemplo, que en el puerto de Huelva se vaya a impulsar una potente planta de generación de hidrógeno verde esto repercutirá favorablemente en Sevilla y en su puerto creando sinergias.

Nosotros nos vamos a pelearnos entre los puertos, vamos incidir especialmente en colaborar y crear sinergias que permitan un avance conjunto. Vamos a trabajar por implementar el desarrollo económico de Andalucía que tiene que convertirse en la primera plataforma logística del mundo, tenemos un potencial brutal con una red de puertos imbatible, con puertos con una gran actividad de cruceros como Málaga y Cádiz, el puerto de Huelva puntero en minería y química o el puerto de Algeciras, el más importante de España y uno de los más destacados de Europa en el transporte de contenedores.

¿Sevilla está aprovechando realmente todo el potencial de su puerto?

Nuevo urbanismo

“Los cambios sociales marcan una nueva tendencia en la vivienda con un perfil diferente, familias monoparentales y personas que optan por vivir solas que demandan otro tipo de vivienda, más pequeña y con un modelo más flexible”

Por supuesto, y eso se refleja en que cada vez son más las empresas que deciden instalarse en el puerto de Sevilla. Hay que tener una visión del siglo XXI y contamos con un puerto sincromodal cuya actividad no se puede medir tan solo por el volumen de toneladas de mercancías que mueve, hay que poner el acento el en valor añadido que aportamos al PIB, con productos que salen de los puertos pero que no están vinculados estrictamente al transporte marítimo y con nuevas empresas y actividades complementarios que aportan al desarrollo de la ciudad.

Somos un gran puerto, con más de 800 hectáreas en la ventaja de estar ubicados en corazón de la ciudad y con una gran diversidad de actividades como la portuaria, logística, industrial, recreativa y de restauración y servicios.

¿El turismo de cruceros está aún por explotar en toda su dimensión?

Ya tenemos un nivel de actividad crucerista importante, pero es cierto que hay mucho margen de crecimiento en este sector, especialmente el turista premium y los cruceros de lujo, como el Azamara que hace escala todos los años con más de 700 cruceristas y 300 tripulantes. Queremos construir una nueva terminal de pasajeros en la zona de Tablada que dará un impulso al crecimiento de este sector. Queremos potenciar el crucerista que busque exclusividad y calidad para ello tenemos un gran atractivo y es que los buques pueden atracar en el corazón de la ciudad, al lado la Giralda, la Torre del Oro y el Parque de María Luisa y eso es todo un privilegio.

Además, tenemos que poner en valor que estos cruceros tienen la oportunidad de realizar una travesía única en su navegación por el río Guadalquivir y el entorno de Doñana, desde el faro de Chipiona y la desembocadura del Guadalquivir pasando por las marismas hasta su entrada en Sevilla, algo que queremos que las navieras destaquen al igual que se navega por los fiordos noruegos.

¿Cómo valora la situación actual de las infraestructuras tan necesarias para el desarrollo del puerto?

“Hay que aprender de los errores en su planificación, no pueden quedar colmatadas al instante como ocurrió con la SE-30 o el puente del V Centenario”

La sincromodalidad es una de nuestras fortalezas y sobre todo el contar con una conexión ferroviaria de primer nivel, tenemos además tantos trenes como barcos, un millar de barcos e igual número de trenes. Además de la ventaja ferroviaria, tenemos la cercanía a la SE-30 y disfrutamos de una ubicación estratégica dentro del territorio.

Pero para nuestro desarrollo tenemos que crecer en infraestructuras, necesita-

mos que se avance en la nueva ronda de circunvalación SE-40 en cuyo diseño exigimos el paso por el río debe mediante un túnel, ya que hacer un puente como se plantea ahora supone una limitación por su altura, ya que podemos necesitar un gálibo superior a los 70 metros, no solo por la dimensión de los barcos, sino por la envergadura de lo que se vaya a transportar en ellos como una grúa, un puente o una subestación eléctrica. Si no hay un túnel, el puente debe tener una altura adecuada y además que no tenga pilares en el cauce del río.

¿Cree que hay agravio y hay territorios a los que se favorece más en inversiones e infraestructuras?

Creo que hay otros territorios que tienen más poder político y tienen más capacidad de influencia y presionan para que se ejecuten sus proyectos e inversiones y nosotros aquí, en Andalucía, sin embargo, no gozamos de ese privilegio. A veces argumentan que una determinada infraestructura es cara y se opta por la solución barata que, a la postre, no lo es, porque te encuentras con una infraestructura colapsada y colmatada en poco tiempo, como ocurrió con la SE-30, que al final no es una circunvalación de verdad, ya que tiene semáforos, o el puente del V Centenario que es un embudo por tener menos carriles de lo necesario, lo que genera colas de tráfico que a la postre son pérdidas de tiempo con su impacto económico en la actividad productiva. Lo que se ha ahorrado en su construcción se ha pagado con creces en sus consecuencias para la economía de Sevilla. Tenemos que

“Sevilla crece hacia su área metropolitana, pero como ciudad tiene muchas posibilidades con muchos terrenos por impulsar y, sin embargo, sigue con 700.000 habitantes”

aprender de esos errores en la planificación para que no vuelva a ocurrir, las cosas hay que hacerlas bien.

¿Cómo ve el futuro de la zona franca?

Creo que tenemos que repensar el modelo ya que lleva diez años en marcha y no tiene un atractivo especial para las empresas, si las ventajas fiscales que se ofrecen no son valoradas por el tejido empresarial, de qué vale tener una zona franca. La ubicación de las empresas en este espacio se debe más hasta ahora por su emplazamiento estratégico que por las ventajas fiscales de la que se benefician.

¿Cuáles son sus apuestas de futuro?

Creo que hay que apostar multimoda-

lidad y, especialmente, por las autopistas ferroviarias que permitan dar salida y continuidad a las mercancías que llegan al puerto. En este sentido, ya hemos presentado una alianza con un operador de ferrocarril y una empresa de transportes para la autopista ferroviaria Sevilla-Madrid-Zaragoza y Sevilla-Madrid-Vitoria. Contamos, además, con la mejor zona logística de Andalucía y estamos pensando en crear un nuevo espacio para estas actividades de la mano de un operador privado.

¿Cree que el puerto es un gran desconocido por la ciudadanía?

Primero hay que definir qué es el puerto, porque más allá de su actividad

portuaria, el puerto es también el acuario, sus restaurantes y clubes deportivos, el proyecto del Jardín de las Cigarreras, sus fábricas, es, ante todo, diversificación y es empleo y actividad económica, con más de 200 empresas, 20.000 empleos y 1.500 millones de facturación al año. Además, es el segundo puerto más grande de España y Andalucía, con 850 hectáreas y situadas además en el corazón de la ciudad, todo un privilegio.

Gran parte de su trayectoria ha estado vinculada al urbanismo, ¿cómo ve la situación actual del sector?

La grave crisis de 2008 fue un antes y un después y hundió a muchas empresas, creo que se ha aprendido mucho y se ha

“Queremos

potenciar los cruceros de lujo, el turista que exige exclusividad y calidad, hay que poner en valor el atractivo de navegar por el río y Doñana y llegar al corazón de Sevilla”

tomado buena nota de que aquel momento de furor previo en el que todo el mundo invertía en el ladrillo, tuviera o no conocimiento del sector, y lo bancos lo financiaban todo creando una gran burbuja, creo que fue una locura.

Todos aprendimos de ello, las entidades financieras, las promotoras, constructoras e inmobiliarias y ahora el urbanismo es mucho más racional y además se está cambiando de modelo en la forma de diseñar y planificar las nuevas viviendas.

Estamos ante nuevas tendencias urbanísticas derivadas de los cambios sociales y culturales que se están registrando, las familias de hoy no se parecen ya a las de hace 20 ó 30 años. Actualmente hay una gran diversidad de familias más allá de la parejas con hijos, muchas familias monoparentales, hay personas que viven solas porque quieren vivir solas, hay parejas que no tienen hijos y muchos jóvenes que se plantean vivir de alquiler en función de sus necesidades. De ahí las nuevas fórmulas que están surgiendo para vivir como el cohousing, así como otras formas de construir viviendas, más pequeñas y adaptadas a estas nuevas realidades.

Vamos a un modelo residencial de menos tamaño y mucho más flexible, también atendiendo a la movilidad de las personas por razones laborales.

¿Tiene capacidad y suelo Sevilla para seguir creciendo, algo que se le resiste ya que continúa con 700.000 habitantes de población desde hace años?

Creo que Sevilla tiene muchas posibilidades, para nada es una ciudad colmatada y existen muchas bolsas de suelo y no se han agotado los terrenos que hace muchos años ya se preveían en el planeamiento general cuando yo mismo estaba en el Ayuntamiento.

Recuerdo aquella campaña que Alejandro Rojas Marcos lanzó para alcanzar los 700.000 habitantes, hoy 30 años después el alcalde actual se plantea el mismo reto, estamos en la misma situación. Esto quiere decir que Sevilla crece pero lo hace hacia su área metropolitana, que sigue ganando protagonismo en detrimento de la ciudad que sigue estancada mientras que ve el despegue de los municipios del entorno, como es la zona del Aljarafe, Dos Hermanas o Alcalá.

Bermejales ha sido un gran exponente de éxito residencial y creo que la zona sur es un área de expansión muy atractiva y así lo demuestra la promoción de Palmas Altas, que está siendo todo un éxito de comercialización. Es curioso pero la zona norte, donde también hay margen de crecimiento, ha tenido siempre más dificultades para su expansión, pero también tiene zonas

muy atractivas para su desarrollo.

Creo que hay mucho margen para crecer, hay solares sin edificar, por ejemplo, en Sevilla Este, y otros enclaves con magníficas expectativas como en la carretera de Utrera, en Villanueva del Pítamo, Santa Bárbara o el espacio liberado por la antigua fábrica de Cruzcampo, entre otros.

¿Cuál es la clave para mejorar en el desarrollo urbanístico?

Hay muchas, pero uno importantísima es agilizar los trámites administrativos, si pudiéramos tener mucha más velocidad en la tramitación de los suelos urbanos para los futuros desarrollos, reduciendo los plazos de gestión administrativa sería algo clave , ya que en muchas ocasiones se genera una gran incertidumbre para los promotores inmobiliarios al hacerse los ciclos a veces eternos y hay que acortarlos, máxime cuando sabemos que los plazos para la construcción de viviendas ya son de por sí amplios desde que se inicia el proyecto hasta su finalización.

Por último, ¿qué puerto deseas legar para el futuro tras tu gestión?

Me gustaría dejar un puerto diverso, moderno y sostenible, integrado en la ciudad como una parte fundamental de su desarrollo en el futuro y que sea compartido, valorado y disfrutado por la ciudadanía. Ai

y simplificación

“La agilización de los trámites administrativos es clave para el urbanismo, su dilatación genera incertidumbre y eterniza los procesos”

LALa vivienda se quedó sin suelo, o más bien, sin ley que permita que este mercado pueda seguir creciendo a buen ritmo. La incertidumbre política en la que vive el país dificulta mucho poder avanzar en temas tan críticos como el de la vivienda. La retirada de la Ley del Suelo, que venía a significar un avance en la regulación urbanística, dotándola de una mayor flexibilidad, no ha sido bien recibida por el sector y las administraciones locales, que esperaban poder avanzar ahora con mayor dinamismo sus planeamientos.

Isabel Rodríguez, ministra de Vivienda y Agenda Urbana, mostraba su decepción y declaraba que “lamento que no la hayan aprobado porque estamos retrasando una norma importante para el país”. Para ella, era una iniciativa aprobada por el Consejo de Ministros que contaba con el respaldo del sector. Y este ha mostrado desde luego su contrariedad ante la paralización de esta ley.

La Asociación de Promotores Inmobiliarios de Madrid (Asprima), presidida por Carolina Roca, consideraba que la

“Uno de los principales problemas de la sociedad es el acceso a la vivienda y la única forma de solucionarlo es duplicar o incluso triplicar la producción actual”

retirada de la Ley del Suelo era una “pésima noticia” para la sociedad y solicitaba al PSOE y al PP “altura de miras y consenso” para iniciar un nuevo periodo de negociación para que esta norma se apruebe “en el menor tiempo posible”. Esta norma “tanto jurídica como técnicamente está muy bien redactada e iba a permitir que, por simples defectos de forma, no decayeran durante años y

Isabel Rodríguez

“Lamento que no hayan aprobado la Ley del Suelo porque estamos retrasando una norma importante para el país”

años planeamientos urbanísticos”, añadían, en referencia a que esta modificación permitía acortar tiempos, dar seguridad jurídica al urbanismo y flexibilizar la puesta en cargo de suelo, que al fin y al cabo, es la materia prima para la producción de vivienda. Y añadían que “uno de los principales problemas de la sociedad es el acceso a la vivienda y la única forma de solucionarlo es duplicar o incluso triplicar la producción actual de vivienda”.

En la misma línea se pronunciaba el presidente de la Asociación de Promotores y Constructores de España (APCEspaña), Juan Antonio Gómez-Pintado, que avisaba que desde esta organización se seguirá insistiendo en que se necesita un pacto para que la Ley del Suelo se apruebe, ya que “da la seguridad jurídica que se necesita”.

Unas semanas antes, el director general de Vivienda y Suelo en el Ministerio de Vivienda y Agenda Urbana del Gobierno de España, Francisco Javier Martín, decía en Foro Hiria la necesidad de un “parque público razona-

“Necesitamos un parque público razonable para promover el acceso generalizado a la vivienda”

ble para promover el acceso generalizado a la vivienda”. Y destacaba la colaboración con el sector privado para desarrollar viviendas asequibles, resaltando las acciones concretas, como el proyecto de construir “20.000 viviendas con fondos europeos Next Generation”. Según Martín “hace cuatro años

Paloma Martín

“Traeremos al Senado una reforma de la ley reformista para el desarrollo urbano y para la vivienda”

no existían proyectos para que empresas privadas construyesen viviendas con cesión del derecho de superficie”. El director general concluyó enfatizando que “este aprendizaje no tiene vuelta atrás” y que “todas las partes deben asumir sus roles, especialmente la administración, para liderar el proceso”. Finalmente, Francisco Javier Martín resaltó la importancia de los “4.000 millones de financiación en el Plan de Recuperación” y llamó a las entidades financieras a participar, considerando todo lo expuesto como “un cambio de paradigma”.

Tras el descalabro de la Ley del Suelo, han sido muchas las reacciones. Desde la oposición, Paloma Martín, vicesecretaria de Desarrollo Sostenible del PP daba a conocer una iniciativa del partido, explicando que “traeremos al Senado una reforma de la ley reformista para el desarrollo urbano y para la vivienda, que dé seguridad jurídica al planeamiento urbanístico y promueva un urbanismo responsable para que inacción de la administración no perjudique a los ciudadanos. Además,

Javier González de Lara

“La decisión de no aplicar una tasa turística ha sido acertada”

exigiremos la aplicación del principio de eficiencia para la emisión de informes, limitaremos la nulidad de vicios formales para evitar consecuencias anulatorias desproporcionadas y la impugnación de instrumentos y actos por intereses espurios”, explicando las pretensiones del partido en materia de vivienda durante su intervención en la Cámara Alta.

El otro tema que ha centrado la atención estos meses ha sido el del turismo. El sector ha reaccionado ante la decisión de no aplicar una tasa turística en Andalucía, un tema que suscita diversidad de

José María Bellido

“La tasa turística más que apoyar a las ciudades lo que busca es sacar un rédito político o electoral”

opiniones y que puede marcar el futuro de este sector y para el que se ha considerado que no es el momento de tomar decisiones al respecto. En general, casi todos coinciden en que “la medida ha sido acertada”, como manifestaba el presidente de la Confederación de Empresarios de Andalucía, Javier González de Lara, aunque se mostró abierto a “realizar un análisis riguroso de la situación”. De cualquier forma, hay variedad de opiniones. Así, José María Bellido, alcalde de Córdoba y presidente de la FAMP, consideraba que esta iniciativa “más que apoyar a las ciudades” lo que busca es “sacar un rédito político o electoral”, mientras que otros alcaldes como el malagueño Francisco de la Torre se mostraban a favor de que el “turista contribuya en el gasto con este impuesto y devuelva de manera indirecta el disfrute de la ciudad”.

Según declaraba Arturo Bernal, consejero de de Turismo, Cultura y Deporte “nin-

Francisco de la Torre

“El turista debería contribuir en el gasto con este impuesto y devolver de manera indirecta el disfrute de la ciudad”

guna ciudad del mundo ha resuelto sus problemas por poner una tasa turística”. Antes de la reunión entre administración y empresarios, Arturo Bernal reconocía que “no hay unanimidad en ninguna de las posiciones, ni entre las ciudades ni siquiera entre los empresarios, ya que entre estos últimos hay algunas voces que piensan diferente”. A pesar de ello, el consejero comentaba que “confío en que haya un acuerdo a corto o medio plazo para la tasa turística”. Para Bernal, “el turismo es una gran industria y tenemos desafíos que resolver. El turismo no es una fuente de todos los males, sino una forma de solucionar las cosas”. Ai

Arturo Bernal

“El turismo no es una fuente de todos los males, sino una forma de solucionar las cosas”

LASobras de infraestructuras han sido desde siempre un elemento transformador de la sociedad, no sólo por la inversión y generación de actividad empresarial, directa o inducida, sino por las sinergias que posteriormente se producen por esa mejor condición productiva.

Claro ejemplo es lo que la red ferroviaria de alta velocidad ha significado para los territorios donde se ha desarrollado para progresar, representando estos avances de comunicación el factor

“Las necesarias obras de infraestructuras en Andalucía occidental”

José Luis García-Palacios Álvarez

Presidente de Caja Rural del Sur

determinante que han permitido un desarrollo local en regiones y ciudades de España. Por ello, hay que calificar de un auténtico hito que la línea de alta velocidad resultante del Nuevo Acceso Ferroviario a Andalucía, –línea concebida originalmente en la década de 1980 y que buscaba ofrecer una alternativa a la ruta tradicional a través del paso de Despeñaperros–, se inaugura el 14 de abril de 1992, coincidiendo con la Exposición Universal de 1992 de Sevilla. Una semana más tarde, el 21 de abril, se iniciaba la explotación comercial, que estaría cubierta por seis trayectos diarios en ambos sentidos a las ciudades de Madrid, Ciudad Real, Puertollano, Córdoba y Sevilla.

En diciembre del 2007 se inaugura la línea de alta velocidad Córdoba-Málaga, con una inversión estimada de 2.100 M€ y que fue considerada parte del Nuevo Acceso Ferroviario a Andalucía; el 26 de junio de 2019 la conexión AntequeraGranada ha servido para ir componiendo la red de alta velocidad en Andalucía, al menos en esa parte de nuestra CCAA. Aún hoy, hay dos provincias más próximas a Sevilla, como son Huelva y Cádiz, que llevan 32 años esperando que se prolongara aquella línea ferroviaria de alta

velocidad terminada en 1992, mientras que se ha asistido a actuaciones difíciles de entender desde el raciocinio inversor, como ha sido el eje transversal entre La Coruña y Vigo, con una longitud total de 155 kilómetros y una altísima inversión, totalmente desconectado hasta hace tan sólo uno meses de la meseta castellana y del mapa nacional de la red de alta velocidad. Una actuación aislada de cualquier plan racional de inversiones y que solo se ha podido justificar por el paso de ministros gallegos por el Ministerio de Fomento durante varias legislaturas. Todo un ejemplo de planificación estatal al servicio de los ciudadanos, si bien es razonable que surjan dudas de cualquiera de estos aspectos, de la planificación y de a cuales ciudadanos se les considera o no merecedores de estas obras públicas.

A Huelva y Cádiz se le intentó contentar en 1993 con los servicios «Talgo 200 Madrid-Cádiz» y «Talgo 200 MadridHuelva», mediante el uso de trenes de ancho mixto, que cambiaban su ancho de vía en el cambiador de Majarabique, pero manteniéndose los antiguos y sinuosos

trazados ferroviarios, que en el caso de la provincia onubense ha permanecido inalterable recorriendo los pueblos del Condado y el Aljarafe sevillano. En el caso de la provincia gaditana, al menos, ya hay algunos tramos en los que se ha prolongado la Línea de Alta Velocidad de Madrid-Sevilla, basada en las vías existentes hasta la capital gaditana, los cuales tendrán traviesas polivalentes que permiten cambiar el ancho de vía del tramo de ancho ibérico a ancho internacional. En el caso de la conexión con el Campo de Gibraltar se han creado grandes expectativas al quedar incluido en la plataforma ferroviaria de ancho internacional, que recorrerá el litoral mediterráneo desde la frontera francesa hasta Algeciras, uniendo así a todas las ciudades mediterráneas con el resto del país y con Europa. Si bien, hoy en día lo que existe es el trazado antiguo de la línea “BobadillaAlgeciras”, denominada oficialmente “Bifurcación Las Maravillas-Algeciras”, de 176 kilómetros de longitud y ancho ibérico no electrificado, requiriendo actuaciones de emergencia por la caída de un puente situado a la salida de Campillos en el año 2018, o que en el tramo entre Ronda y San Pablo de Buceite (56 km.) los 14 túneles del tramo hayan sido adaptados, impermeabilizados y protegidos contra daños derivados de desprendimientos, teniéndose que construir dos nuevos viaductos y cuatro falsos túneles entre Cortes de la Frontera y Gaucín. Sirva esta información para expresar la dificultad en la que se encuentra un servidor para entender las

Alta velocidad

“Huelva y Cádiz llevan 32 años esperando que se prolongue la línea ferroviaria de alta velocidad terminada en 1992, mientras que se ha asistido a actuaciones difíciles de entender desde el raciocinio inversor, como ha sido el eje transversal entre La Coruña y Vigo”

complejidades que se habrán encontrado los distintos Gobiernos, (32 años, les recuerdo), sobre preferir la inversión en conectar 3 capitales de provincia (Huelva-Sevilla-Cádiz) con el resto de España, frente mejorar conexiones secundarias o incluso menores, pero con notables diferencias económicas, tanto en inversión como en generación económica. Incomprensible…, o no.

Si al principio ya refrendamos las valoraciones hechas por numerosos estudios y trabajos de investigación sobre que “Las grandes obras de infraestructuras han sido y continúan siendo un elemento transformador de la sociedad” desde luego ya podemos afirmar tras esta larga espera de 32 años en la zona más occidental de Andalucía que el efecto AVE del 92 se quedó y terminó en Sevilla. Y esto conlleva importantes desequilibrios territoriales tanto en el mapa andaluz como en el de la península ibérica. Tiene difícil explicación desde un punto de vista inversor y del desarrollo de los territorios que una de las más importantes obras de infraestructura de la década de los 90, en el siglo

“En el caso de la conexión con el Campo de Gibraltar se han creado grandes expectativas al quedar incluido en la plataforma ferroviaria de ancho internacional, que recorrerá el litoral mediterráneo desde la frontera francesa hasta Algeciras, uniendo así a todas las ciudades mediterráneas con el resto del país y con Europa”

pasado, no siguiera prolongándose hasta Huelva y Cádiz en los siguientes años, con unos trazados mucho menos costosos que los que se han tenido que acometer en Galicia para hacer el eje transversal La Coruña-Vigo o los últimos conocidos para llegar a Asturias que, aunque sea Comunidad Autónoma es en realidad una provincia con 1 millón de habitantes, frente casi a los 1.800.000 habitante de estas 2 provincias.

Añadamos además que las provincias de Cádiz y Huelva tienen un valor turístico muy importante en el PIB provincial, siendo sus playas segundas residencias para mucha población del interior, con lo que en los meses de verano el crecimiento poblacional dobla al estadístico de permanencia. Ambas cuentan con modernas plantas hoteleras que se han construido pese al lastre de las malas comunicaciones ferroviarias, si bien es preciso indicar que Cádiz, con el aeropuerto de Jerez de la Frontera, está en mejor estado competitivo que Huelva, que adolece también de esta infraestructura, resultando ser la única provincia de litoral español que carece de ello.

Sumemos la inexistencia de autovías, más que una salida en la A-49 que une Sevilla con Portugal, en la cual se tiene a bien advertir por parte del ministerio competente, la situación de las mismas, con un luminoso o cartel que reza “firme en mal estado” nada más entrar en la provincia onubense, algo que se repite por los accesos a nuestra provincia, toda una campaña de publicidad que no se termina de agradecer.

En fecha reciente, el hastío de la ciudadanía onubense ha hecho que se echara a la calle para clamar que “somos la provincia española -dice el manifiesto leído por los convocantes a la manifestación- que menor inversión ha recibido en infraestructuras durante los últimos treinta años” y que “faltan inversiones en carreteras, faltan hospitales y centros de salud, faltan infraestructuras hidráulicas y eléctricas, y falta el aeropuerto, de iniciativa privada pero paralizado por la Administración” con decisiones tan inexplicables como es el caso de “la Presa de Alcolea y el Canal de Trigueros, que permitiría incrementar nuestras reservas hídricas y mejorar el abastecimiento para todos los usos y declarada de interés general. Comenzó a gestarse en 1988, pero no comenzó su construcción hasta 2012, paralizándose en 2017 y, ahora, el Gobierno retrasa su ejecución hasta fechas indeterminadas, mientras se realizan obras hidráulicas en todo el país”.

Pero el detonante principal de dicha concentración ha sido, por lo que hemos venido explicando en este ensayo, la condena a Huelva en su anhelado desarrollo ferroviario a no antes del 2050. A los onubenses les duele y enerva que mientras “en España -dice el comunicado refrendado por numerosas organizaciones empresariales, económicas, sociales, Universidad, Colegios Profesionales, Aso-

“Nos inquieta la demora a la que se someten estas inversiones en infraestructuras, a la vez que nos asombra la capacidad emprendedora de estas provincias para avanzar en conquistar nuevas metas, como puede ser el sector industrial con el hidrógeno verde, el constante avance del turismo, la diversificación de una agricultura especializada y, en el caso de la provincia de Huelva, el auge y esplendor de la minería”

ciaciones Civiles y ciudadanos de a pie-, se ha producido una auténtica revolución del transporte ferroviario a Huelva nos han ido dejado fuera. Hace ya veinticinco años, en el 2000, se licitó la redacción del primer estudio informativo para su construcción, en 2003 se puso a información pública, en 2008 se aprobó la Declaración de Impacto Ambiental y se sacaron a concurso los proyectos constructivos y cartografía, pero después se dejó caducar la DIA por inacción del Gobierno, por lo que en 2018 se volvió a sacar un estudio informativo que, desde entonces, duerme en los cajones de varios ministerios”. Parece realmente desesperante, ¿o no?.

A quienes podemos contemplar la amplia perspectiva de esta situación nos inquieta la demora a la que se someten estas inversiones en infraestructuras, a la vez que nos asombra la capacidad emprendedora de estas provincias para avanzar en conquistar nuevas metas, como puede ser el sector industrial con el hidrógeno verde, el constante avance del turismo con más pernoctaciones y mayor gasto por turista/día, la diversificación de una agricultura especializada y, en el caso de la provincia de Huelva, el

“Debería existir un consenso entre los representantes públicos de Andalucía por empujar en un mismo sentido, como se hace desde otras regiones y provincias. O también, mostrar desde la JJAA la disposición a priorizar una adecuada inversión supletoria o sustitutiva a la carente del Gobierno Central”

auge y esplendor de la minería. Una patente muestra de superación ante la adversidad y el olvido. Claro que esta orfandad de respaldo gubernamental minora las posibilidades de competir con otras regiones de España, pero aun más doloroso es que lo hace también con otros lugares a nivel mundial, lo cual nos empobrece también a todos los españoles, tengámoslo en cuenta.

Hay que decir que igual de conscientes que somos nosotros, puede serlo el actual Gobierno andaluz, a juzgar por sus pronunciamientos, actuaciones y apoyos a los sectores que están dinamizando la economía actualmente. Pero debería existir un consenso entre los representantes públicos de Andalucía por empujar en un mismo sentido, como se hace desde otras regiones y provincias. O también, mostrar desde la JJAA la disposición a priorizar una adecuada inversión supletoria o sustitutiva a la carente del Gobierno Central, porque las palabras indican, pero los hechos confirman, y por ahora no hay más que intenciones.

Otro factor a superar es el complicado mapa político y territorial de España, que hace de cada día un cúmulo de mayores tensiones para hacerse con las inversiones del Estado por interés puramente partidista. Si llevamos 32 años esperando, como hemos referido, la prolongación de algo tan elemental como la Línea de Alta Velocidad a las provincias de Cádiz y Huelva no debemos consentir que ahora nos quieran llevar hasta el 2050. No lo merecemos ni nosotros, ni nuestras próximas generaciones. Sólo por ellos, no debe consentirse. Ai

José Ortiz se incorporó a Via Celere en el año 2017, aunque pertenece a la misma desde el año 2002, y actualmente es el director territorial de la delegación sur. Gran conocedor del sector promotor, a continuación, hacemos un interesante repaso de la situación del mercado inmobiliario andaluz.

¿En qué momento se encuentra el mercado inmobiliario en Andalucía?

Andalucía es indudablemente uno de los mercados residenciales más activos de España. Combinamos en una sola zona grandes núcleos urbanos, que están creciendo en lo que respecta a la generación de puestos de trabajo, con zonas de costa y un clima envidiable en toda Euro-

pa. Creo sinceramente que la capacidad de atracción de demanda de nuestra región es una de las más relevantes no solo de España, sino de todo el continente. Todos estos ingredientes se están traduciendo, por tanto, en un incremento significativo de la demanda en todo el

territorio andaluz, tanto de compraventa como de alquiler, que no está siendo alcanzado por una oferta limitada, lo que está tensionando el mercado e impulsando al alza los precios, siendo una de las zonas de España en las que más ha crecido en los últimos años.

¿Cuáles son las zonas andaluzas más activas?

En lo que respecta a núcleos urbanos, sin duda Málaga y Sevilla son las ciudades que más han crecido. En el caso de Sevilla nos centramos más en el mercado nacional, siendo Málaga la ciudad con mayor demanda de vivienda nacional e internacional. Sin embargo, es necesario señalar que esta actividad se ve algo trabada por la falta de suelo y los exce -

¿Cuál es el perfil del comprador?

Andalucía cuenta con un perfil de comprador muy diverso, tanto nacional como internacional, y combinando interés de compra tanto de primera vivienda como de reposición y vacacional. Además, todos estos perfiles conviven a menudo en todos los mercados andaluces.

El perfil internacional se concentra, especialmente, en las zonas de costa y particularmente en Málaga que ven en esta zona tanto una buena forma de pasar su jubilación como una opción excelente para teletrabajar durante los meses de invierno.

En lo que respecta a los nacionales también observamos compradores de vivienda de reposición, compradores de zonas de interior de la península que quiere contar con una segunda residencia vacacional y, en menor medida por los precios al alza, parejas jóvenes que buscan su primera vivienda.

sivos plazos en los trámites administrativos. En cualquier caso, la demanda en estas ciudades también está impulsando los desarrollos urbanos en las zonas próximas al área metropolitana, como Dos Hermanas, Tomares, Bormujos y Mairena en Sevilla, y especialmente en otras localidades de costa en Málaga como Benalmádena, Mijas o Estepona.

Como arquitecto técnico de formación ¿cómo ha evolucionado el diseño de las viviendas en Andalucía en los últimos años?

Las viviendas han cambiado mucho en los últimos años. Podría destacar muchas tendencias que han modificado las tipologías de viviendas, pero voy a detenerme fundamentalmente en tres.

En primer lugar, ya no existe la distinción entre viviendas vacacionales y las viviendas destinadas a la vivienda habitual. A la hora de planificar una promoción no se hace esta distinción, puesto que el público objetivo se entremezcla en todas ellas. Esto ha supuesto un incremento de la calidad de las promociones, asegurando el máximo confort de sus compradores, independientemente del tiempo que decidan pasar en ellas.

En segundo lugar, tenemos que hablar de la sostenibilidad de las promociones. Los procesos de construcción, los materia-

les empleados y, sobre todo, la capacidad de climatización y de generación de energía renovable ha evolucionado mucho en los últimos años.

Por último, el diseño de las viviendas ha ido evolucionando con el tiempo, pero especialmente desde la pandemia, hacia espacios más amplios, con más espacio en terrazas, más ventanas y una orientación que permita la entrada de luz natural. Los demandantes de vivienda han tomado conciencia de la importancia del interior de su vivienda y esto indudablemente ha repercutido en el diseño de las mismas. Esto, además, ha venido acompañado por una tendencia que iniciamos en Vía Célere y que se ha acelerado desde el confinamiento: las zonas comunes.

Cuenta con una experiencia de más de 25 años en el sector inmobiliario andaluz. ¿Cómo ha cambiado este sector desde que comenzó hasta ahora?

El sector inmobiliario ha cambiado mucho, hasta el punto de que es prácticamente irreconocible a como era hace 25 años. El sector inmobiliario es mucho más profesional ahora. Las compañías, y especialmente las promotoras, realizan muchos más estudios de demanda antes de acometer cualquier inversión de suelo y tienen un control financiero mucho más estricto, asegurando su viabilidad ante cualquier alteración del mercado.

Creo que se ha hecho una gran labor entre todas las compañías del sector para reconstruir la credibilidad de nuestras

¿Qué

compañías: Hemos trabajado centrándonos en las necesidades del cliente y la demanda de cada ciudad, tratando de poner nuestra actividad al servicio de la satisfacción de una demanda de vivienda que no ha hecho sino crecer en los últimos 10 años. Además, los métodos de construcción son más eficientes y sostenibles y las estructuras de las compañías están más optimizadas. El ejercicio que ha realizado el sector inmobiliario lo ha posicionado como una de las principales actividades económicas de Andalucía y de España, pero también como un gran atractivo para la inversión extranjera.

¿Cuáles son los principales retos a los que se enfrenta el sector hoy en día?

En el sector existe bastante consenso principalmente en dos grandes retos: El acceso a la vivienda y la sostenibilidad.

En lo que respecta al acceso a la vivienda, debemos trabajar muy estrechamente el sector público y el sector privado para escuchar nuestras respectivas necesidades y, con ello, favorecer la generación de una mayor oferta de vivienda, tanto para compraventa como para alquiler.

En lo que respecta a la sostenibilidad, desde Vía Célere siempre hemos liderado la transformación de las metodologías de construcción, para hacerlas más eficientes, y la aplicación de tecnologías innovadoras para la generación de energías renovables.

promociones tiene Vía Célere en comercialización en Andalucía?

Actualmente Vía Célere cuenta con 26 promociones en comercialización en Andalucía, concentrándonos sobre todo en la provincia de Málaga y en Sevilla, pero teniendo también presencia en ciudades como Córdoba con tres promociones: Célere Poniente Sur y las dos fases de Célere Mirabueno, aunque en la primera fase solo quedan las últimas unidades.

En Málaga tenemos presencia en varias localidades incluyendo dos promociones en la capital, con Célere Velázquez y Célere Vega II, de la que solo queda una última vivienda. También estamos presentes en Estepona con dos promociones, en Torrox-

Costa, en Benalmádena, en Vélez-Málaga y en Rincón de la Victoria. Sin embargo, en esta provincia la zona en la que tenemos más presencia es en Mijas, con siete promociones distintas. Por último, también contamos con ocho promociones en comercialización en la provincia de Sevilla, empezando por Célere Laos en la capital y Célere San Juan en la localidad de San Juan de Aznalfarache. A estas se suman nuestras viviendas en una de las localidades más activas de la provincia en lo que respecta a la promoción residencial, como es Dos Hermanas. En esta ciudad tenemos seis promociones. Ai

Alicia Martínez SecretariageneraldeVivienda delaConsejeríadeFomento, ArticulacióndelTerritorio yVivienda

Alicia Martínez SecretariageneraldeVivienda delaConsejeríadeFomento, ArticulacióndelTerritorio yVivienda

T“Los Fondos Next Generation, han venido a abundar en la senda iniciada desde el gobierno andaluz, de recuperar la promoción de vivienda a precio asequible”

RAS la pandemia de la Covid 2019, los Fondos Next Generation son la apuesta de la Unión Europea para la regeneración económica, aplicados a pilares tan importantes como la cohesión social, y la sostenibilidad. Tras el diseño realizado por el Estado, le toca a las Comunidades Autónomas, ejecutar y canalizar los fondos hacia la economía real.

Constituye una oportunidad, por tanto, la aplicación de estos fondos, que en materia de vivienda se dirigen básicamente hacia dos objetivos: uno hacer mas eficiente energéticamente el parque residencial, y dos promover nueva

vivienda en alquiler asequible. Para ello hemos diseñado el Plan Ecovivienda, para trasladar en forma de incentivos a los ciudadanos, y a los promotores públicos y privados un paquete importante de fondos. Andalucía, ha puesto en marcha todos los programas de ayudas posibles, en primer lugar, el Programa 1, de Rehabilitación de Barrios, los programas 3 a 5 para la rehabilitación de edificios, viviendas y elaboración del libro del edificio y del proyecto de rehabilitación y finalmente el Programa 6 para la promoción de viviendas en alquiler social en edificios energéticamente eficientes.

Así los objetivos consisten en la finalización de actuaciones de renovación de viviendas residenciales que logren o pretendan lograr por término medio una reducción de la demanda de energía primaria de al menos un 30%. En Andalucía se requiere que se hayan finalizado 26.714 actuaciones de renovación de viviendas residenciales con cargo a los programas 1 a 5. Y por otro lado, la finalización de la regeneración de al menos 104 hectáreas de terreno en zonas o barrios objeto de renovación.

Para estos objetivos se cuenta con un montante de fondos europeos Next Gene-

ration de casi setecientos millones de euros en incentivos, que supone una inversión inducida estimada cercana a los mil millones de euros en un corto periodo de tiempo.

Para la ejecución de los fondos, es fundamental avanzar bajo la cogobernanza con las corporaciones locales. Así, en el marco del programa 1, hemos firmado Acuerdos para la rehabilitación de entornos residenciales en Andalucía de propietarios privados con escasos recursos, propuestos por los correspondientes ayuntamientos, con una inversión global de 118 millones de euros de los que se subvencionan a fondo perdido 100 millones de euros, lo que supone una oportunidad única para las familias y para las ciudades que van a percibir una mejora sensible del entorno urbano que alcanzará a 15 municipios y 23 barrios para la rehabilitación de 4.993 viviendas.

Para la ejecución en tan corto espacio de tiempo es fundamental la figura del Agente Rehabilitador, con empresas especializadas en la rehabilitación residencial y la

eficiencia energética así como en la gestión y tramitación de solicitudes de subvenciones, que realizan por delegación de los ciudadanos privados, optando incluso a la cesión del cobro de las subvenciones, garantizando la unidad de la actuación en el barrio, superando la propia comunidad de vecinos, lo que redunda en proyectos de mayor escala, entre 5 o 7 millones de euros de ejecución, ofreciendo un servicio al ciudadano “llave en mano”. Finalizando los servicios, tras la verificación y justificación de las subvenciones ante la Unión Europea.

Es por tanto una oportunidad para muchas empresas andaluzas, y pequeñas y medianas empresas locales, para incorporarse a este gran reto que tenemos por delante, lo que, sin duda, va a suponer un motor importante de creación de empleo en el sector de la construcción.

Para ejecutar con éxito este programa se requiere un trabajo de planificación e información a los ciudadanos e intermediación que se traduce en la creación de Oficinas de Rehabilitación vinculadas

“Los Fondos Next Generation son la apuesta de la Unión Europea para la regeneración económica”

a cada barrio, con la incorporación de los profesionales necesarios.

A estas oficinas se suman otras tantas, hasta cincuenta y dos oficinas de rehabilitación puestas en marcha en Andalucía, para estos fines y que financiamos con los fondos europeos, y en las que colaboran los Colegios Profesionales de Arquitectos, Arquitectos Técnicos y Aparejadores y Administradores de Fincas. Su papel es fundamental para

orientar a la ciudadanía en general, para solicitar los incentivos de las otras líneas citadas, para la rehabilitación de edificios, en muchos casos a través de empresas especializadas, para la rehabilitación de viviendas y para los proyectos. A esta finalidad se destinan 214 millones de euros y el plazo de presentación de solicitudes se prolonga hasta diciembre de 2024, previéndose incluso la ampliación del crédito, dado que el número de solicitudes

“El

programa de Garantía de Vivienda

Joven avala hasta un 15% del préstamo hipotecario a los jóvenes de hasta 35 años que compran su primera vivienda en Andalucía”

y crédito solicitado ya supera la convocatoria. Por lo que el próximo año, se desplegará una gran actividad de rehabilitación, con la consiguiente necesidad de mano de obra.

Finalmente, y muy importante es el Programa de ayuda a la construcción de viviendas en alquiler social en edificios energéticamente eficientes sobre suelos de titularidad pública en promoción directa o mediante cesión del derecho de superficie. Así convocamos a los ayuntamientos a participar en el programa con el resultado de casi 80 promociones para alrededor de 3.000 viviendas, y 140 millones de euros en subvenciones a promotores, que se comenzarán a construir en este año y que supondrá una inversión inducida de alrededor de 500 millones de euros.

Con este programa se ha abierto una puerta a la colaboración público-privada, dado que algunos ayuntamientos han optado por licitar el derecho de superficie con canon cero, sobre los sue-

los públicos, durante un plazo entre 50 y 80 años, que permita la viabilidad de la inversión, revirtiendo transcurrido dicho plazo, la gestión de las viviendas en la administración pública. Esta fórmula supone evitar el endeudamiento de los propios ayuntamientos liberándoles de la carga de la gestión, ofreciendo un campo importante a las empresas para promover, construir, gestionar y mantener posteriormente un parque inmobiliario en alquiler a precio asequible limitado, muy necesario en el momento actual, ante la ofensiva regulatoria e intervencionista del estado en el mercado del alquiler, que lejos de bajar el precio de los mismos, generará una retirada de la oferta de vivienda privada y el encarecimiento de los precios, tal y como manifiestan los expertos del sector inmobiliario.

Si bien este camino se ha iniciado, gracias a los fuertes incentivos que ofrece el programa, que alcanza los 700€/ m2 de vivienda, el modelo debe implantarse, ante la demanda de vivienda a precio asequible, y el deber de las administraciones locales y auto-

nómica de garantizar el acceso a la vivienda a los andaluces.

Así, los Fondos Next Generation, han venido a abundar en la senda iniciada desde el gobierno andaluz, de recuperar la promoción de vivienda a precio asequible, a través del Plan Vive en Andalucía, y de otras medidas como la actualización de los módulos de vivienda protegida que han supuesto que desde 2019, estemos promoviendo otras casi 4.000 viviendas con incentivos provenientes de otras fuentes de financiación.

Esa es la apuesta del gobierno andaluz, mantener un ritmo de promoción sostenido que conduzca a garantizar el acceso a los jóvenes a su

primera vivienda y a las familias con dificultades de acceso en el mercado libre.

En esa línea, está funcionando con éxito el programa de Garantía de Vivienda Joven, que avala hasta un 15% del préstamo hipotecario a los jóvenes de hasta 35 años que compran su primera vivienda en Andalucía, del que ya se han beneficiado más de 500 jóvenes.

La suma de los distintos programas, la suma de las fuerzas de todos los actores del sector, el impulso del gobierno andaluz, redundará sin duda, en avanzar hacia el objetivo común de garantizar el acceso a la vivienda en Andalucía. Ai

“Existe una preocupación especial del empresariado ante la necesidad de que se eliminen las trabas a la actividad y la burocratización existente para abrir una empresa ”

“Las empresas como centro de la economía”

LASempresas deben ser consideradas como piezas clave de nuestro sistema de economía social de mercado y tienen que ser el centro de la política económica del gobierno de nuestro país.Para lograr este fin hay que impulsar un contexto propicio para el crecimiento y la transformación económica.

Desde las Cámaras de Comercio reclamamos una política pro-empresas porque son ellas las impulsoras de la actividad productiva, eje vertebrador de las medidas económicas y las creadoras de riqueza y de empleo.

Las políticas económicas que se apliquen tienen que incluir rebajas fiscales para reactivar la economía, promover la

actividad empresarial e impulsar la creación de iniciativas laborales.Se deben diseñar políticas que impulsen la transición energética de nuestra economía, sin aumentar nuestra dependencia del exterior. La sostenibilidad medioambiental pasa por la economía circular y la necesidad de una normativa que tendrá que tener en cuenta el efecto del incremento de los costes que puedan producir a corto plazo sobre determinadas empresas y sectores.

El impuesto de sociedades tiene que pasar por una reforma para establecer un tipo único y más reducido que el actual, así como un esquema de beneficios fiscales más simplificado y acorde con los

retos que supone la transición energética y la transformación digital.

Hay que garantizar la estabilidad regulatoria y la seguridad jurídica necesarias , para que las empresas energéticas puedan acometer importantes inversiones que van a necesitar en los próximos años.

Así como reducir las cotizaciones sociales y las cargas administrativas además de eliminar determinados umbrales regulatorios.

Existe una preocupación especial del empresariado ante la necesidad de que se eliminen las trabas a la actividad y la burocratización existente para abrir una empresa. Mejoras en este sentido, que ya han sido anunciadas desde la Consejería

de presidencia de la Junta de Andalucía, supondrá una reactivación económica y lograrán transmitir seguridad al inversor.

Se deben de establecer además , las garantías de estabilidad que propicien la seguridad jurídica que nuestras empresas necesitan.Así como facilitar que los fondos Next Generation lleguen a nuestras empresas para poder llevar a cabo sus proyectos.

Las Cámaras de Comercio, desarrollamos un intenso papel en el impulso de la transformación de las empresas sobre todo ayudándolas en sus procesos de internacionalización así como en la mejora de su competitividad a través de planes de ayuda a la digitalización, la formación y el emprendimiento.

Actualmente la Cámara de Sevilla pone a disposición de las pymes y de los autónomos más de tres millones de euros, para el impulso de la competitividad y de la internacionalización. A los que sumamos otros cuatro millones para la formación y el empleo. Los programas cuentan con apoyo económico de los Fondos FEDER.

Se trata de una oportunidad única, que debe ser aprovechada por las empresas para lograr digitalizarse y para posicionar sus marcas en el exterior así como para impulsar sus ventas on line.

La institución que presido, trabaja desde hace más de 138 años al servicio de las empresas de Sevilla y de su provincia, siendo una herramienta de apoyo defensora de los intereses generales de la economía sevillana.

A lo largo de estos años de trabajo en mi presidencia de la Cámara, hemos centrado nuestros esfuerzos en dar cumplimiento a los pilares fundamentales de la actuación cameral como son considerar a la corporación como representante y referente de la imagen del empresariado en la sociedad, reconocer la institución como colaboradora de las Administraciones y como prestaría de servicios, al

“Actualmente la Cámara de Sevilla pone a disposición de las pymes y de los autónomos más de tres millones de euros, para el impulso de la competitividad y de la internacionalización”

ser una entidad gestionada por y para los empresarios y subrayar la labor que realiza como impulsora del desarrollo económico.

Nos hemos esforzado además en impulsar la creación de empresas y su posterior consolidación y hemos trabajado en fortalecer la vertebración cameral en la provincia de Sevilla.

Hemos ayudado a las empresas actuando como asesores en todas las materias que se nos han demandado en momentos de especial dificultad económica.

Hemos logrado convertir a la Cámara en un referente institucional, alzando la voz y defendiendo los intereses de nuestras empresas ante los gobiernos locales, autonómicos y nacionales.

Para mejorar la competitividad de las empresas creamos en el año 2014 el Club Cámara Antares ubicado en Torre Sevilla .

Se trata de un espacio de referencia nacional del que forman parte las más destacadas entidades financieras, consultoras y empresas y que tiene como uno de sus principales fines aportar un alto valor a las empresas ofreciendo el asesoramiento demandado en cada momento. En la actualidad forman parte del Club más de 300 empresas, que suman más de 700.000 trabajadores, 9 empresas pertenecen al IBEX y 55 son exportadoras.

La Cámara cuenta con un plan estratégico que hemos enmarcado en estos próximos cuatro años de gobierno.

Un plan en el que incluimos proyectos de interés en materia formativa, que incluyen el traslado en un futuro de las

instalaciones al distrito portuario y trabajamos para crear un nuevo espacio dedicado al emprendimiento.

Desde la Cámara y junto al Ayuntamiento de Sevilla vamos a continuar trabajando para conmemorar el Centenario de la Exposición Iberoamericana del 29.

La celebración de este Centenario, supondría trabajar para lograr que Sevilla se convierta en el foco de atención de la celebración de dicha efeméride, necesitamos culminar las principales necesidades de esta ciudad en materia de Infraestructuras, hacer las inversiones que hagan falta porque el desarrollo económico de Sevilla, su dinamización económica va a depender de ello.

Existen obras de interés como, la culminación de la SE-40, la finalización de la Red de metro, la conexión entre Santa Justa y el Aeropuerto, la mejora de la Red de trenes de cercanías o el Ave SevillaMálaga que unirá las dos ciudades en 55 minutos.

Queremos consolidar y fortalecer un modelo de éxito que es único y que se ha convertido en una forma de gestión de las Cámaras de Comercio tanto en nuestro país como en Iberoamérica.

A lo largo de nuestra vida , este modelo ha permitido un crecimiento importante en las cifras de negocio y en la capacidad de prestar soluciones a todo el ecosistema empresarial de Sevilla, presente y de futuro.

Nuestro empeño estará dirigido en los próximos años a continuar dando valor a nuestras empresas porque son ellas las verdaderas protagonistas de nuestra Economía. Ai

Ni los conflictos internacionales, ni la falta de inversión en infraestructuras, ni la retirada de la Golden Visa parecen frenar el crecimiento del turismo residencial en Andalucía. Aunque el sector echa en falta más apoyo por parte del Gobierno central, la inversión sigue llegando y zonas como la Costa del Sol y su ‘triángulo de oro’ siguen atrayendo a un público de alto nivel adquisitivo que elije esta zona del sur de España para vivir y construir ahí su futuro.

Estepona.

L“El impacto del turismo residencial en el PIB es más de tres veces el impacto directo en PIB de la industria textil,”

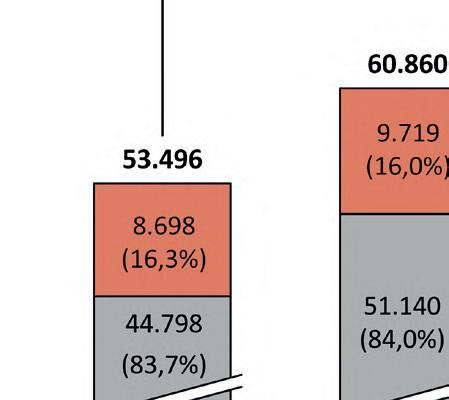

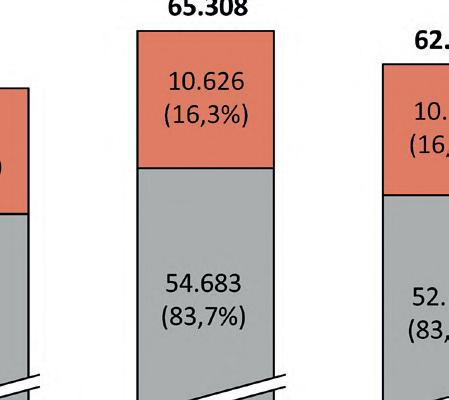

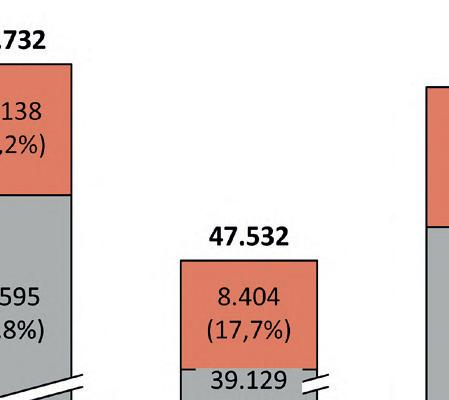

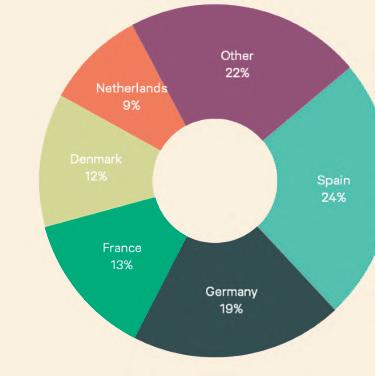

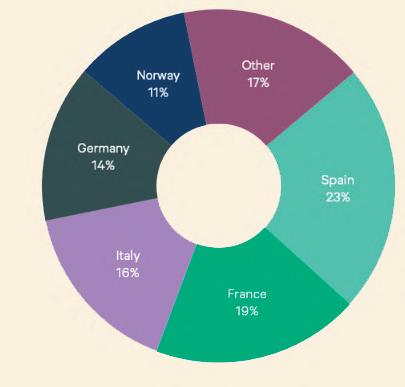

A historia del turismo residencial en la comunidad andaluza es un relato lleno de éxitos. Andalucía marcó el camino hace décadas y la inversión ha ido llegando, superando los momentos de crisis y arrojando muy buenos resultados en los últimos años. El último informe realizado por la Asociación de Promotores y Constructores de España, APCEspaña, junto a PwC, cuantifica el impacto económico que genera el turismo residencial en España en términos de PIB, empleo y recaudación fiscal y la provincia de Málaga destaca como una de las más fuertes en este segmento. En concreto, allí se vendieron 13.900 inmuebles a foráneos, siendo la cuarta provincia que registró el mayor peso del comprador extranjero (que protagonizó el 33,5% de total de compras), sólo superada por Alicante

(41,7%), Tenerife (34,9%) y Baleares (34,3%). Málaga presenta así una cuota del 15% dentro del conjunto español en el apartado de turismo residencial. La atracción que ejerce esta provincia es evidente, aglutinando especialmente en su ‘triángulo de oro’, cuyos vértices son Estepona, Marbella y Benahavís, una buena parte de las promociones costeras de primer nivel que se desarrollan en Andalucía.

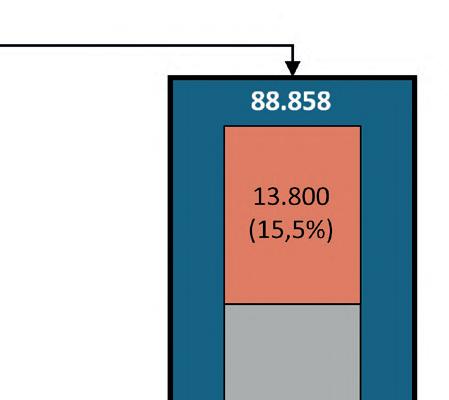

A nivel nacional, el año 2022 marcó un récord en compraventa extranjera de viviendas alcanzando las 88.858 adquisiciones -entre obra nueva y de segunda mano-, de las que un 15,5% fueron obra nueva. El 32,8% de estas 88.858 viviendas fueron compradas por británicos (11,1%), seguidos de alemanes (9,5%), franceses (7%) y belgas (5,2%). Según los datos de la APCEspaña, la

compraventa de vivienda por parte de extranjeros supuso una contribución de 6.351 millones de euros en el PIB de 2022, de los cuales 1.785 millones de euros se corresponden al impacto que genera la inversión extranjera en obra nueva. No hay que olvidar a Marruecos, que también aparece en algunos rankings recuperándose tras el descenso sufrido en 2021.

El efecto multiplicador que tiene el turismo residencial en la economía es evidente. Los datos del informe revelan que el impacto del turismo residencial en el PIB es más de tres veces el impacto directo en PIB de la industria textil, con 1.920 millones de euros, y más del doble que la industria de madera y del corcho, con 2.515 millones de euros. Por cada euro directo que genera, supone un impacto de 2,34 € de PIB total en España.

También cabe señalar su contribución al empleo, ya que todo lo que rodea a la compraventa de vivienda por parte de personas de otras nacionalidades en nuestro país, unido a su posterior disfrute, se tradujo en 105.606 empleos a tiempo completo. Y también se produce un efecto multiplicador ya que, por cada empleo directo relacionado con el turismo residencial, se generan dos empleos en España.

Pese a todo ello, el sector del turismo residencial también está lleno de obstáculos. Si patronales y empresarios se empeñan en demostrar las bondades que tiene este sector para la economía, el empleo y el desarrollo de territorios es porque consideran que estas ventajas no son tan conocidas entre la sociedad. A esto no ayuda tampoco el recelo por este sector que a veces parece tener el Gobierno, que le pone al sector privado

piedras por el camino, la última de ellas ha sido la eliminación de las Golden Visa.

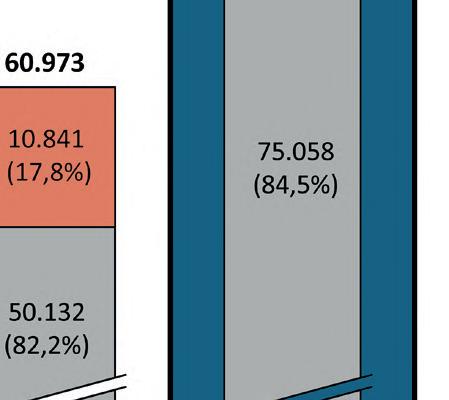

Según los datos de Registradores de la Propiedad, las comunidades donde se realizan más compras de extranjeros por importes iguales o superiores a los 500.000 euros, es decir, a las que les podría aplicar la Golden Visa, serían por orden Baleares, con más del 30%, seguida de Madrid con casi el 20% y Andalucía con el 15%. En el caso

de Andalucía menos del 50% fueron no comunitarios. Estas operaciones supusieron el 9,71% de las compras a nivel nacional, cerca de un 0,40% menos que en 2022 cuando se alcanzó el máximo. De igual manera, los porcentajes en 2023 son superiores a los del 2021, cuando eran del 28%, 14% y 13% respectivamente.

Según el Gobierno, en ciudades como Marbella o Barcelona la adquisición de viviendas ligadas a este tipo

299.053€

Valor medio vivienda nueva adquirida por extranjeros

169.573€

Valor medio vivienda de segunda mano adquirida por extranjeros

Fuente: APCE España.

Pre-compra

Visitas previas a la adquisición

Construcción / Compraventa

Obra nueva

Edificación de la obra nueva

PIB

Recaudación fiscal

Segunda mano

Transacción de la compraventa

Recaudación fiscal

Transacción de la compraventa

Gasto turístico

PIB

Disfrute de la vivienda

Gastos asociados a la propiedad

Recaudación fiscal

Recaudación fiscal

Recaudación fiscal Empleo Empleo

IMPACTO único en el tiempo

Fuente: APCE España.

IMPACTO anual recurrente

“El tren litoral es una deuda histórica que siempre se ha tenido con la región y que nunca se ha llegado a saldar”

de inversión suponen el 7,1% en el caso de Marbella, el 5,3% en el caso de Barcelona o el 10% en algunos municipios de las Islas Baleares. Sin embaro, el hecho es que la mayoría de los expertos coinciden en que esta medida, dirigida a solucionar el problema del acceso a la vivienda sobre todo a los colectivos más necesitados, no va a tener el efecto deseado, porque no redundará en una bajada del precio de la vivienda que pueda beneficiar la compra de vivienda entre este segmento de la población. Según datos de la Confederación Española de Organizaciones Empresariales (CEOE) el año pasado fueron 182 las personas que se beneficiaron de la llamada ‘Golden Visa’, cifra que no llega al 1% de las compras de viviendas por parte de extranjeros.

Este sería uno de los motivos por los que los empresarios no se sienten arropados por el Gobierno.

El otro obstáculo, que se ha convertido ya en una especie de sueño inalcanzable, es el tren litoral, que por más que cambien los gobiernos, que se modifique su recorrido o se reescriban sus cifras, nunca llega a convertirse en realidad. Es una deuda histórica que siempre se ha tenido con la región y que nunca se ha llegado a saldar. Tras el último posicionamiento del Ministerio de Transportes, que considera que este tren “no es nada competitivo”, las administraciones regional y las locales de los municipios afectados mueven ficha con el objetivo de no volver a enterrar un

proyecto que consideran estratégico para el desarrollo de la zona.

Por un lado, el Ayuntamiento de Málaga, a través de una moción, ha solicitado a las administraciones competentes que busquen fondos europeos y se pongan a trabajar de forma urgente para redactar un estudio de alternativas que conecte la capital con Marbella. También ha pedido que no se cierre la puerta a la colaboración público-privada, algo que puede ser clave para lograr conectar por ferrocarril la única ciudad española de más de 100.000 habitantes que aún no cuenta con esta conexión.