11 minute read

EN EL 2022 LOS MEXICANOS PAGAREMOS MÁS IMPUESTOS

F I S C A L

Es muy cierto que el Presidente López Obrador ha cumplido con su palabra al no crear nuevos impuestos ni subir las tasas o tarifas a los ya existentes. Sin embargo, los mexicanos estamos cumpliendo en mayor cuantía con el mandato constitucional establecido en el artículo 31, fracción IV, de pagar nuestros impuestos de manera proporcional y equitativa, de conformidad con las diferentes leyes fiscales.

Advertisement

A pesar de la pandemia que tuvo sus inicios a principios de marzo del año 2020, y que muchas empresas tuvieron que suspender actividades y seguir pagando nóminas, rentas de local, impuestos municipales y estatales, así como las cuotas obrero patronales al IMSS e INFONAVIT, también tuvieron que pagar los impuestos federales como son el Impuesto Sobre la Renta (ISR) e Impuesto al Valor Agregado (IVA).

Y lo están haciendo de manera más que responsable, a tal grado que se ha incrementado la recaudación que lleva a cabo el Servicio de Administración Tributaria (SAT). De acuerdo con la Ley de Ingresos de la Federación, para el año 2022 el ejecutivo federal obtendrá un ingreso de más de 7.1 Billones de pesos, que comparados con los 5.3 Billones del año 2018, resulta que se han incrementado los ingresos en un 34%, es decir, 1.8 Billones de incremento, tal como nos ilustra la siguiente figura: En este incremento de ingresos, juega un papel fundamental los impuestos, que para el 2022 se pretende obtener 3.9 Billones de pesos, lo que representa el 55.6% del total de los ingresos, sin considerar aportaciones de seguridad social ni derechos, productos o aprovechamientos, mientras que en el 2018 se obtuvieron 2.9 Billones de pesos, es decir, de 2018 a 2022 se ha incrementado la recaudación de impuestos en un Billón de pesos, como lo podemos ver en la siguiente figura:

El ISR, el IVA y el Impuesto Especial Sobre Producción y Servicios (IEPS), son los impuestos que más pagamos los mexicanos, ya que en 2022 se pretende recaudar de ISR 2.1 Billones, de IVA 1.2 Billones y de IEPS 0.5, como se muestra en la siguiente figura:

Figura 2: Fuente LEy de ingresos de la federación

El incremento en el cobro de los impuestos no es una casualidad, ya que el Código Fiscal de la Federación (CFF), ha tenido importantes modificaciones que facultan al SAT el diseñar estrategias que le permiten hacer más eficiente la recaudación, para que los contribuyentes tengan menos posibilidad de evadir el pago de impuestos. Algunas de las obligaciones o disposiciones implementadas son:

Emitir facturas electrónicas o Comprobantes Fiscales Digitales por Internet (CFDI) tanto en ingresos como en deducciones, incluyendo los relativos a salarios, compras de mercancía o materia prima y gastos en general.

Presentar mensualmente la contabilidad electrónica.

Presentar declaraciones electrónicas

La importancia del sistema financiero mexicano (bancos), ya que prácticamente todas las operaciones económico financieras se tienen que llevar a cabo con la intervención de los bancos, y éstos a su vez, están obligados a informar al SAT de todas las cuentas de cheques, inversiones, ahorro, débito, crédito, etc.

Algunas leyes como la conocida como Ley Anti lavado de dinero, que prohíbe el pago de ciertos bienes y servicios en efectivo.

Derivado de ello, el artículo 42 del CFF establece que el SAT puede aplicar sus facultades de comprobación de manera más eficiente y verificar el adecuado cumplimiento de las obligaciones fiscales de los contribuyentes, de los responsables solidarios y hasta de los asesores fiscales (sin distinguir la profesión u oficio que desempeñen), ya que entre otras acciones, están consideradas las siguientes:

A) Rectificar errores aritméticos u omisiones de las declaraciones presentadas.

B) Practicar auditorías a la contabilidad y a la documentación comprobatoria, así como solicitar datos e informes, mismas que pueden llevarse a cabo en el domicilio del contribuyente (visitas domiciliarias), en el domicilio del SAT (revisión de gabinete), o a través del buzón tributario.

C) Lo anterior es aplicable al contribuyente, a los responsables solidarios como socios o accionistas y también a terceros relacionados como son clientes, proveedores, etc.

D) Verificar que los contribuyentes expidan comprobantes fiscales por las operaciones por las cuales están obligados.

E) Practicar revisiones electrónicas basándose en el análisis de la información y documentación que obre en poder de la autoridad.

Precisamente es el inciso e) el que permite al SAT enfocar sus esfuerzos para obtener una mayor recaudación, ya que con la presentación de las declaraciones electrónicas, Los CFDI, la contabilidad electrónica y la información que obtiene de las instituciones de crédito, elabora una base de datos que le permite tener perfectamente vigilado al contribuyente, y determinar de manera inmediata, si está cumpliendo puntualmente con sus obligaciones fiscales. Así, los mexicanos pagamos más impuestos aún y cuando no se hayan creado nuevos impuestos ni incrementado las tasas o tarifas.

Es merecedor de un artículo por separado, mencionar el combate a la simulación de operaciones y de actos jurídicos, mejor conocido como compraventa de facturas apócrifas o empresas fachadas.

S o b r e e l A u t o r : J O S É A L F R E D O S A L G A D O S A L G A D O

Contador Público Certificado, Maestro en Impuestos y Doctor en Ciencias de lo Fiscal Presidente del Colegio de Contadores Públicos de Morelos en 2011 y 2012 Socio Director de Asa Consultores

F I S C A L

¿Por qué salgo a pagar “tanto” IVA Contador?

Es una pregunta muy frecuente, que los contribuyentes formulan cada mes que se debe realizar el pago del Impuesto al Valor Agregado (IVA), y en algunos casos, se tiene la impresión de que el Contador realizó el cálculo de forma indebida, olvidó restar algunos gastos o bien, el impuesto que se ha de cubrir es excesivo; por lo que, el contribuyente, busca alguna “estrategia” para disminuir su pago.

Ante ello, comparto mi perspectiva sobre la determinación del impuesto.

Naturaleza del IVA.

En primera instancia es importante conocer que el IVA es un impuesto indirecto, lo cual significa que la persona que realiza la actividad es quien lo causa; sin embargo, el impuesto lo toma del patrimonio del cliente, es decir, se traslada al cliente y es a quien se le repercute económicamente.

Ahora bien, este impuesto, para que efectivamente se cause, es indispensable que sea cobrado, de lo contrario, no tiene alguna afectación.

Lo anterior lo podemos ejemplificar de la siguiente manera:

La Empresa “T” , SA de CV, hace la venta de zapatos por la cantidad de $ 1,160,000.00 (IVA incluido); sin embargo, al no ser cobrada no se causa el IVA, esto es, no existe cantidad a enterar a la autoridad fiscal. Una vez que la Empresa “T” , SA de CV, cobra $ 1,160,000.00, obtiene del cliente $ 160,000.00 por concepto de IVA, el cual debe ser pagado a la autoridad fiscal.

Como podemos observar, el IVA que causa el contribuyente se cubre con el patrimonio del cliente, esto es, la Empresa “T” , SA de CV, no desembolsa de sus propios recursos económicos para cubrir la obligación, sino que los recauda del cliente y posteriormente los entrega a la autoridad fiscal.

El IVA de compras y gastos (acreditable)

De la misma forma en que el contribuyente recauda de sus clientes el IVA, sus proveedores hacen lo propio también; ya que cada vez que realiza una compra y la paga, debe entregar de su patrimonio el IVA para que su

proveedor lo entere a la autoridad fiscal.

Por ejemplo, si la Empresa “T” , SA de CV, con lo que ha cobrado del cliente, realiza el pago de la compra de zapatos por $ 928,000.00 (incluyendo el IVA), entonces le entrega a su proveedor $ 128,000.00 de IVA, para que a su vez se lo haga llegar (pague) a la autoridad fiscal.

Esta salida de recursos económicos del patrimonio del contribuyente, que le entrega a su proveedor, puede ser disminuida del impuesto que ha cobrado a sus clientes, y es lo que conocemos como acreditamiento, lo cual significa que cada vez que se paga la compra o el gasto, que es indispensable para la actividad y que sea sujeto de IVA, el contribuyente tiene el derecho de restarlo del cobro que ha efectuado, para entregar únicamente a la autoridad la diferencia que corresponda.

En el ejemplo propuesto, la Empresa “T” , SA de CV, ha tomado del patrimonio de su cliente $ 160,000.00 de IVA y pagado a su proveedor $ 128,000.00 de dicho impuesto, por tanto, solo debe enterar a la autoridad el excedente, $ 32,000.00, de tal manera que no cubre una cantidad mayor de la que ha recaudado; es decir, el patrimonio del contribuyente no se ve afectado.

El IVA de las importaciones (pagado y acreditable)

Cuando se paga el IVA en la importación, se tiene la impresión de que el pago del impuesto se duplica, sin embargo, ello no es así, pues acorde a la norma y con lo señalado anteriormente, el proveedor recauda del cliente el impuesto, pero, cuando se trata de una importación, el proveedor, al ser extranjero no está obligado a cobrar el IVA al cliente, por lo que este debe cubrirlo de forma directa a la autoridad fiscal.

Veamos el siguiente ejemplo: Si la Empresa “T” , SA de CV, en lugar de comprar los zapatos al proveedor nacional, decide adquirirlos en el extranjero con un costo de $ 800,000.00, cuando los sustraiga de la aduana deberá pagar directamente a la autoridad fiscal la cantidad de $ 128,000.00 del IVA, en lugar de entregarlos al proveedor; la cual podrá ser disminuida de los cobros que recaude de sus clientes.

Siguiendo con nuestro ejemplo, tendríamos que la Empresa “T” , SA de CV, recaudo $ 160,000.00 y pago en la aduana $ 128,000.00 con motivo de la compra de importación, por lo cual, solo deberá pagar el excedente, es decir, los mismos $ 32,000.00, que se habían determinado anteriormente.

Como podemos observar, el pago de IVA con motivo de la importación, no se duplica, únicamente cambia el receptor del impuesto, ya que en lugar de que lo reciba el proveedor, se le paga directamente a la autoridad.

¿Se puede disminuir el IVA, a pagar a la autoridad?

Tomando en consideración los puntos expresados anteriormente, la forma en que se podría “disminuir” el IVA a pagar a la autoridad fiscal, sería realizando mayores pagos a nuestros proveedores nacionales, o bien, importando de forma definitiva una cantidad mayor de productos.

Por ejemplo, si la Empresa “T” , SA de CV, decide pagar un anticipo a su proveedor, para una futura compra de zapatos, por la cantidad de $ 174,000.00; podría disminuir $ 24,000.00 de IVA de los $ 32,000.00 que le corresponde pagar; resultando un pago efectivo a la autoridad, por la cantidad de $ 8,000.00

Con lo anterior, se aprecia una disminución del pago de IVA, sin embargo, considero que tal conclusión es solo una ilusión, ya que al final, la Empresa “T” , SA de CV termina pagando la cantidad de $ 32,000.00 de IVA, solo

que en lugar de pagar $ 24,000.00 a la autoridad fiscal se le cubren al proveedor; esto es, no existió un “ahorro” real o patrimonial.

El problema financiero

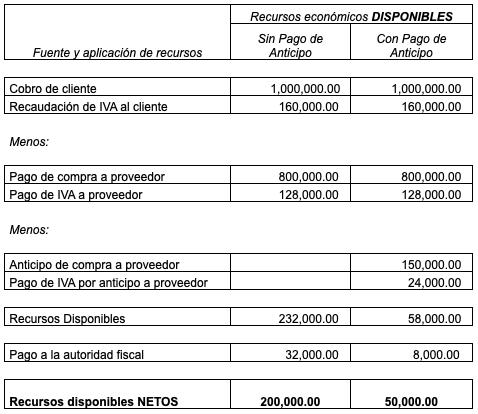

Si bien la decisión de pagar el anticipo de la compra de zapatos al proveedor nacional aminoró el pago del impuesto a la autoridad fiscal, lo cierto es que solo se cambió al receptor del impuesto; sin embargo, existe un problema financiero o de flujo para disponer de los recursos económicos, que es necesario evaluar; como se puede observar en el siguiente cuadro:

Como podemos observar, al haber realizado el pago del anticipo de compras al proveedor nacional, con la finalidad de disminuir el IVA que correspondía pagar, provocó una afectación en la liquidez de la empresa, esto es, que cuenta con menos recursos económicos para hacer frente a otra serie de compromisos, como por ejemplo, la nómina, que si esta fuese por $ 75,000.00; en el primer caso se tienen los recursos para liquidarla, mientras que en el segundo, no le es suficiente, por lo que tiene que recurrir a otra fuente de financiamiento, como son los créditos bancarios o préstamos de sus socios, accionistas o un tercero.

Conclusiones. Como podemos observar, pretender la disminución del pago de IVA, mediante anticipos o pagos excesivos, o bien realizar gastos innecesarios, puede afectar la liquidez de nuestro negocio, por ello habría que evaluar el efecto de la decisión que se tomará al respecto; pues tal vez, desde una perspectiva financiera, sería más conveniente cubrir el IVA determinado; por otro lado, el que resulte un IVA a pagar, puede significar que se tiene un efectivo control de cobranza y manejo de pago a proveedores.

S o b r e e l A u t o r : E F R A Í N S A L V A D O R M I R A M O N