11 minute read

DOS PUNTOS CLAVE EN LA DECLARACIÓN ANUAL PERSONAS MORALES 2021

F I S C A L

”“El dinero no se gana trabajando, se gana pensando, si se ganara trabajando, los que trabajan de sol a sol, ya serían millonarios.

Advertisement

” Harvey Specter.

Queridos Audaces deseando tengan un excelente día, que haya salud, amor y paz para ustedes, se acerca el plazo de la presentación de la declaración anual de las personas morales, es la culminación del año de 2021, que el ejercicio terminó el 31 de diciembre y que esa información generada en esa fechas con los comprobantes y con los cálculos que ya se deben de tener en papeles de trabajo, para determinar un ISR a cargo o en su caso un saldo a favor por el periodo del 1 de enero al 31 de diciembre de 2021.

Es muy importante tener en consideración puntos para el envío de la declaración anual de las personas morales, de forma conjunta con los papeles de trabajo que se han preparado para la determinación del ISR anual.

Es de importancia que se tenga presente el cumplimiento de las obligaciones en tiempo y forma, así como el envío de manera correcta y oportuna, todo esto con el control y la disciplina necesaria aplicada en cada una de las empresas.

Se deben tener presentes aspectos a considerar en varias materias que son:

Administrativos Corporativos Contables Fiscales

Al menos también tienes que tener la siguiente documentación como mínimo:

A) Declaración de los últimos 10 años, es relevante que si hay saldos a favor o en su caso pérdidas fiscales, estas pueden aplicar a esas fechas, no hay que confundir con la Caducidad que es la facultad de la autoridad de revisar hacia atrás los últimos 5 años, dependiendo de la fecha de presentación de la declaración. B) Los saldos a favor presentados en la declaración, junto con las pérdidas fiscales que estén declaradas, así como su actualización de estas últimas para su aplicación, en su caso, en la determinación del ISR. C) No olvides determinar la Cuenta de Utilidad Fiscal, así como la cuenta de capital de aportación, todo ello con los papeles de trabajo de otros años de cálculos de impuestos mensuales y anuales. D) Los contratos son requisitos que se deben de tener en las deducciones, que adicionalmente se debe de tener fecha cierta con fe pública, para que se cumplan adecuadamente con las obligaciones respecto a las deducciones de importantes montos. E) No olvides que la contabilidad esté de acuerdo a Normas de Información Financiera, ya que lo relevante es que la sustancia económica sea prioritaria sobre la forma legal, debe de prevalecer la esencia de acuerdo a las normas.

No dejes de ver los siguientes DOS puntos que son también muy importante:

1. Ingresos acumulables Si existen en la contabilidad, deudas que no hayan sido pagadas en determinado tiempo, que por regla general

sea mayor a un año, debes de acumular ese ingreso, ya que así lo determina la LISR en su artículo 17, fracción IV, por lo que debes de revisar la contabilidad y analizar la antigüedad de saldos, aquellos que tengan antigüedad en la balanza de comprobación se DEBERÁ de acumular, puesto que son INGRESOS ACUMULABLES, aquí el texto:

“Artículo 17. Para los efectos del artículo 16 de esta Ley, se considera que los ingresos se obtienen, en aquellos casos no previstos en otros artículos de la misma, en las fechas que se señalan conforme a lo siguiente tratándose de:

IV. Ingresos derivados de deudas no cubiertas por el contribuyente, en el mes en el que se consume el plazo de prescripción o en el mes en el que se cumpla el plazo a que se refiere el párrafo segundo de la fracción XV del artículo 27 de esta Ley.

… ” “Artículo 16. Las personas morales residentes en el país, incluida la asociación en participación, acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el extranjero. El ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por la disminución real de sus deudas. … ”

Énfasis propio Por lo que DEBES acumular saldos que tengan una antigüedad de años anteriores, que no han sido pagadas.

2 Costo de lo VENDIDO actualizado El Costo de lo Vendido es una Deducción autorizada de conformidad con el artículo 25 fracción II de la LISR, es un concepto de tipo fiscal.

Revisando el artículo 39, último párrafo de la LISR, establece lo siguiente: “ … En ningún caso se dará efectos fiscales a la revaluación de los inventarios o del costo de lo vendido"

La ley del ISR establece que no se le darán efectos fiscales a la revaluación y aquí se debe interpretar que no será una DEDUCCIÓN AUTORIZADA a la revaluación inflacionaria, reconociendo los efectos de la información.

Como dato informativo, la inflación en el ejercicio 2021 en nuestro país fue de 7.36 %.

Pero como todo en la vida, siempre hay un 'pero': las NORMAS DE INFORMACIÓN FINANCIERA en su B-10 establecen que se deberá hacer una reexpresión de la información en el Costo de ventas (términos contables) y que en sus renglones respectivos señalan los siguientes:

Costo de ventas ➤51 Para efectos de su reexpresión, el costo de ventas debe dividirse en: costo de inventarios vendidos, depreciación y amortización del periodo y otros elementos; estos últimos se determinan restándole al costo de ventas, los inventarios vendidos y la depreciación y amortización incluidos en el propio costo; cada uno de estos elementos debe reexpresarse por separado. ➤52 La cifra reexpresada del inventario que se vende debe determinarse de acuerdo con lo señalado en el párrafo ➤53 La cifra reexpresada de la depreciación y amortización del periodo contenidas en el costo de ventas debe determinarse con base en lo establecido en los párrafos 56 y 57. ➤54 La cifra reexpresada de los otros elementos del costo de ventas debe determinarse tomando como fecha base y cifra base, las que corresponden al momento de su devengación contable. ➤55 La cifra reexpresada del costo de ventas total debe corresponder a la suma del costo de inventarios vendidos, de la depreciación y la amortización del periodo, y de los otros elementos del costo de ventas, reexpresados, cada

uno de ellos, a la fecha de cierre del balance general. Como puedes observar querido Audaz, está determinado para efectos de Normas de Información Financiera la aplicación de esta Norma B-10 para la reexpresión del Costo de Ventas.

Así con esto tenemos en la contabilidad una cantidad reexpresada, la pregunta que resalta la actualización del costo de ventas a través de su reexpresión de conformidad con el B-10:

¿Es una Deducción Autorizada? El artículo 39 LISR último párrafo limita la aplicación de la reexpresión porque es un aspecto fiscal. Sin embargo, revisando la interpretación de nuestros tribunales esto es ILEGAL porque es violatorio del principio de proporcionalidad.

El criterio jurisprudencial es el siguiente:

El citado precepto al establecer que en ningún caso se darán efectos fiscales a la revaluación de los inventarios o del costo de lo vendido VIOLA EL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA CONTENIDO EN LA FRACCIÓN IV DEL ARTÍCULO 31 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS. En tal virtud, los efectos de la sentencia concesoria del amparo consisten en que SE PERMITA AL CAUSANTE EL RECONOCIMIENTO DE EFECTOS FISCALES AL FENÓMENO INFLACIONARIO QUE IMPACTA EL VALOR DE LA ADQUISICIÓN DE LAS MERCANCÍAS, MATERIA PRIMA, PRODUCTOS SEMITERMINADOS O TERMINADOS QUE FORMAN PARTE DEL COSTO DE LO VENDIDO, MEDIANTE LA ACTUALIZACIÓN DE DICHOS VALORES, hasta el momento en que se lleve a cabo la enajenación del bien que se produzca o comercialice, limitado a aquellos casos en los que la compra de la mercancía y su venta -sea que se venda el mismo artículo o incorporado en un producto terminado- tenga lugar en ejercicios distintos.

Así bien querido Audaz, si quieres correr el riesgo y aplicar la deducción correspondiente del Costo de lo vendido actualizado, se tendrá que defender esta situación en un juicio de amparo, ya que es inconstitucional y no porque exista criterios jurisprudenciales, es aplicable para todos los contribuyentes, se debe interponer medio de defensa para hacer válida esta interpretación.

Cabe mencionar que se puede aplicar, si las autoridades lo observan y lo rechazan de conformidad con sus facultades, se deberá interponer el juicio de amparo. Valora costo beneficio. S o b r e e l A u t o r : Checa estos datos que te pueden ser de utilidad uno es S E R G I O R A M O S G Ó M E Z . la acumulación de ingresos y el otro corresponde a las Conta Maest do ro r e P n úbli Der co ec Certifi ho por ca la do UN por el ITEC. IMCP. deducciones. Registro ante la AGAFF para dictaminar para efectos fiscales.

Abogado postulante en materia fiscal con registro en el TFJA. Director General de Estrategia Legal Normativa, S.C.

Hasta la próxima querido Audaz. As Te oc so iado rero del del Cole Club gio Rot de ari Co o d n e tadore Pachu s c P a úblicos de Hidalgo A al IMCP

F I S C A L

Deducción de inversiones – Dispositivos móviles

Hasta hace pocos años, era común que se pretendiera deducir el costo de los celulares que generalmente se adquirían para el personal de ventas, o de cierto nivel jerárquico que debían mantenerse en comunicación constante; bajo esta premisa no era difícil comprobar que se trata de una erogación estrictamente indispensable para la operación del negocio. En ese momento sólo se entendía que el celular sólo servía para hablar entre las personas.

Al poco tiempo estos dispositivos móviles evolucionaron para incluir funciones de audio y de vídeo, y eso obviamente incluía una función de entretenimiento para los usuarios, funciones de internet y también el uso de las redes sociales, incrementando incluso el precio de estos dispositivos, fue entonces que al elevarse la tecnología y el precio, se pusiera en duda que el uso de esos fuera de tipo profesional.

No obstante, y a pesar de lo mencionado acerca de la función de entretenimiento, es obvio que la mayoría de los usuarios tienen muchas herramientas en los celulares, dentro de los que se encuentran: el procesador de texto, hoja de cálculo, correo electrónico, incluso la mensajería inmediata y transmisión de archivos a través de las redes sociales, lo cual justifica que esta herramienta se convierta ahora en un gasto justificable para el usuario y para el empresario:

¿Qué son las Inversiones (Art. 32 LISR)?

Se consideran inversiones los activos fijos, gastos y cargos diferidos y las erogaciones realizadas en períodos preoperativos, las siguientes:

Activo fijo: conjunto de bienes tangibles para la realización de sus actividades y que se demeritan por el uso en el servicio del contribuyente y por el transcurso del tiempo. Su finalidad es utilizarlos para el desarrollo de las actividades, y no la de ser enajenados dentro del curso normal de sus operaciones.

Específicamente los dispositivos electrónicos que estamos analizando, estarían agrupados en el rubro de los equipos de cómputo y artículos relacionados considerando su fácil obsolescencia. Como dato adicional, comento que utilizo una herramienta de lectura de voz y escritura de texto que contiene el dispositivo móvil con el que estoy actualmente trabajando debido a problemas de salud:

➤Artículo 34 LISR. Los por cientos máximos autorizados, tratándose de activos fijos por tipo de bien son los siguientes: ( . . . )

Fracción VII. 30% para computadoras personales de escritorio y portátiles; servidores; impresoras, lectores ópticos, graficadores, lectores de código de barras, digitalizadores, unidades de almacenamiento externo y concentradores de redes de cómputo.

Cálculo de la deducción. Las inversiones únicamente se podrán deducir mediante la aplicación, en cada ejercicio, de los por cientos máximos autorizados por esta Ley, sobre el monto original de la inversión, con las limitaciones en deducciones que, en su caso, establezca esta Ley (Art. 31 LISR).

El monto original de la inversión (MOI) comprende (Art. 31 LISR):

El precio del bien Impuestos pagados por la adquisición o importación excepto el IVA Derechos Cuotas compensatorias Fletes Transportes y acarreos seguros contra riesgos en la transportación manejo comisiones sobre compras honorarios a agentes aduanales Tratándose de automóviles el blindaje

La reforma en la Ley del ISR para este 2022 incluye dentro del MOI: la preparación del emplazamiento físico, instalación, montaje, manejo y entrega.

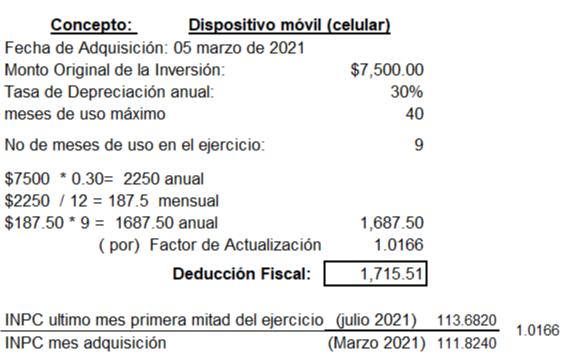

La deducción aplicable del ejercicio se actualizará multiplicando por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que el bien haya sido utilizado.

Es posible que aún existan criterios que no consideren como deducibles estos aparatos, quizá por el costo que en algunos casos llega a tener; sin embargo, ya no es exclusivamente el uso de telefonía celular para dar una opinión, hay otros elementos disponibles; cualquier opinión es válida en estos casos.

S o b r e e l A u t o r : C P . Y M T R O . E F R A Í N O R T I Z P É R E Z

Asesor de negocios en materia fiscal y financiera Facebook: https://www.facebook.com/efrain.ortizperez Youtube: canal Velada Fiscal https://www.youtube.com/channel/UCJ80kvJvAwIGVfMWGENkX3w