9 minute read

IMPACTO FISCAL DE LAS PERSPECTIVAS ECONÓMICAS EN MÉXICO PARA 2022

F I S C A L / F I N A N C I E R O

La compleja situación financiera en nuestro país, derivada de la desaceleración económica mundial y las condiciones domésticas consecuencia de las decisiones de la administración en las finanzas públicas correspondientes, representa el principal reto en el sostenimiento y desarrollo financiero de los entes económicos (personas y empresas) que participan en la economía de México.

Advertisement

Adicionado a lo anterior, las modificaciones a las leyes fiscales vigentes para el ejercicio 2022, que complican el debido cumplimiento de las obligaciones precisadas en las diferentes legislaciones para la determinación, presentación y pago de los impuestos correspondientes implican un reto más.

Lo antes señalado provoca que los profesionales de las áreas Contables, Financieras y Administrativas, principalmente en nuestra calidad de asesores de negocios, debamos estar en estudio y análisis constante de la administración financiera de las entidades económicas para poder determinar debidamente el cumplimiento de las diferentes obligaciones legales consecuencia de la actividad financiera de los entes económicos, trabajando en sinergia con profesionales capacitados para proteger el patrimonio financiero de estos, ante algún requerimiento de las autoridades respectivas, teniendo como un principal punto el tema fiscal.

A continuación, mencionaré algunos puntos relevantes que debemos considerar de la información financiera, fiscal y contable-administrativa mínima, para garantizar la seguridad jurídica de personas y empresas (nuestros clientes y contribuyentes para las autoridades fiscales) en el desarrollo de sus actividades que son el pilar de la economía mexicana.

Evaluación de las condiciones financieras

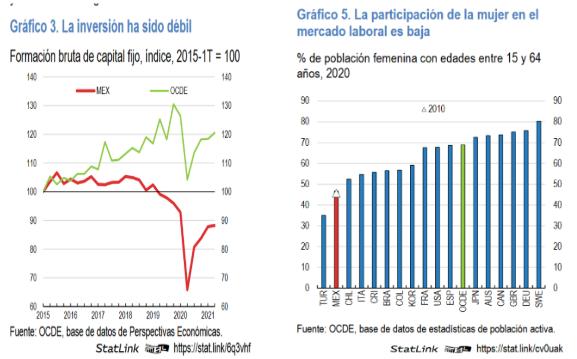

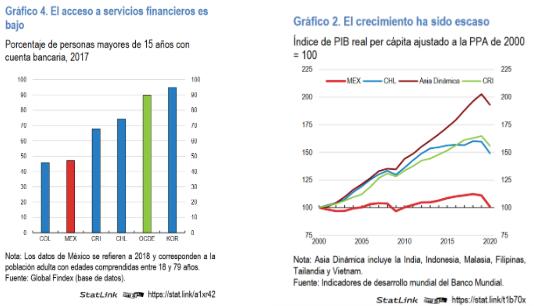

Estudios Económicos de la OCDE México 2022, señalan lo siguiente:

Adicional a la anterior información podemos encontrar consideraciones de estimaciones económicas para nuestro país de diferentes fuentes de información, que debemos considerar su constante seguimiento para, en su caso, reconsiderar las estimaciones de las operaciones financieras de los entes económicos que requieran nuestros servicios profesionales:

Banco central de México reduce expectativa de crecimiento económico para 2022 Primera modificación: 02/03/2022 IMEF baja su pronóstico de crecimiento económico a 2% en 2022 OCDE baja (de nuevo) pronóstico para México; pasa de 3.3 a 2.3% para 2022 La OCDE recomendó un ambicioso paquete de reformas estructurales para reactivar la inversión y dar un impulso a la productividad.

El impacto financiero negativo que se tiene a nivel mundial provocado por la crisis sanitaria y financiera desde 2020 a la fecha y según la estimación a futuro, pudieran seguir presentes al menos en los dos próximos años, razón por la cual se propone el establecimiento de las siguientes medidas:

Mejorar las políticas macroeconómicas Reactivar la inversión Impulsar la productividad Mejorar la igualdad de oportunidades Reforzar el crecimiento verde

Herramienta de análisis y planeación financiera

En cualquier actividad económica que llevemos a cabo (como personas o empresas), el primer impacto será el financiero, por lo cual se requiere invariablemente considerar las variables prioritarias para tener la mayor probabilidad de éxito en nuestras negociaciones.

El estudio, conocimiento y aplicación de la Administración Financiera, permitirá evaluar y proyectar los resultados que se quieran lograr, incluyendo, entre otras, las obligaciones fiscales, sin ser estas las más importantes y la actividad financiera deberá ser registrada contablemente y dará pauta a la causación de las contribuciones que se deberán reflejar también en la contabilidad financiera, basadas en las Normas de Información.

En primer término, debemos llevar a cabo la administración financiera del circulante, que considera, Caja y Bancos, Inventarios, Cuentas por Cobrar y Financiamientos a corto plazo.

Planeación financiera Análisis de estados financieros Análisis de flujo de efectivo

Obtención de financiamientos para fondear los proyectos

Características de los créditos, requisitos, tasas de interés, periodicidad de pagos de principal e intereses, garantías.

Consideraciones de los proyectos:

Análisis de las necesidades de Capital de Trabajo y su administración:

Inversión (capital) necesario para llevar a cabo el proyecto Ingresos (flujo de efectivo) Costos y gastos implícitos Control y análisis del flujo de efectivo (tesorería), para adquisición de materias primas o mercancías, pagos de salarios, contribuciones, arrendamientos, pasivos, dividendos, etc. Políticas y procedimientos para registro y control de crédito y cobranza, adquisiciones (de inventarios, papelería, etc.), firmas autorizadas para las cuentas de cheques. elaboración de presupuestos. Etc. Políticas y procedimientos para el debido cumplimiento de las obligaciones fiscales correspondientes. Definición de estrategias Implementación de tecnologías Establecimiento de métricas para dar seguimiento a los resultados de los proyectos y así poder evaluar el impacto financiero correspondiente.

Será el requerido para tener liquidez suficiente y poder llevar a cabo la operación diaria de las operaciones financieras y su debida administración, y así poder evaluar la obtención de recursos por los efectos de

variaciones en las tasas de interés, posibles bajas de rotación de inventarios, potenciales consecuencias por sobreendeudamiento de créditos bancarios o fiscales.

Otros tipos de financiamientos: Descuentos de documentos, préstamos personales, aportaciones de los socios para futuros aumentos de capital y su impacto en el capital contable

Contabilidad financiera

Todas las operaciones financieras que sean realizadas durante el periodo económico considerado deberán ser registradas en la contabilidad respectiva, por lo que se deberá llevar el control y registro en movimientos financieros.

El registro deberá hacerse obligatoriamente conforme a las reglas de las Normas de Información Financiera vigentes, las cuales podrán ser consideradas por las autoridades fiscales en el desarrollo de sus facultades de comprobación, ya que se hace a referencia a que se deberán cumplir las condiciones de sustancia económica, razón de negocios y materialidad, entre otras, por lo que el debido registro contable no solo permitirá evaluar los resultados financieros de la empresas, puesto que también será la piedra angular para comprobar el origen y aplicación de los recursos financieros que podrán generar un impacto fiscal conforme lo establezcan las leyes vigentes.

Obligaciones fiscales

Las leyes fiscales, cada día más complejas en cuanto a su cumplimiento y la posible implicación de las Reglas de carácter fiscal (Resolución Miscelánea), reglamentos, etc., requieren de un dominio de los preceptos jurídicos correspondientes para conocer el alcance de sus obligaciones fiscales, destacando en primera instancia lo siguiente:

El artículo 5 Código Fiscal de la Federación, establece lo siguiente:

Elementos esenciales de los impuestos.

Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que refieren al sujeto, objeto, base, tasa o tarifa.

Lo anterior permitirá identificar qué contribuyentes deben de pagar impuestos, el importe, la fecha de pago y la razón por la que deben pagarlos.

Momento de causación de las contribuciones El artículo 6 del Código Fiscal de la Federación, precisa:

Las contribuciones se causan conforme se realizan las situaciones jurídicas o de hecho, previstas en las leyes fiscales vigentes.

La determinación correrá a cargo de los contribuyentes conforme a las disposiciones fiscales vigentes.

El pago de las contribuciones se deberá hacer en la fecha y plazos establecidos en las disposiciones fiscales relativas

La Ley del Impuesto Sobre la Renta establece para cada tipo de contribuyente y para cada régimen fiscal aplicable el:

Momento de acumulación de las contribuciones (cuando se den los supuestos de que sean ingresos para efectos fiscal)

Debemos destacar que los ingresos para efectos fiscales pueden ser diferentes a los ingresos financieros, conforme lo establece la Ley del Impuesto sobre la Renta.

Herramientas de fiscalización

La autoridad dio a conocer en el año 2015, las herramientas tecnológicas que iría desarrollando e implementando para poder eficientar procesos de recaudación y fiscalización de los contribuyentes, con el objetivo principal de evitar la evasión fiscal.

Mediante la utilización de estas herramientas la autoridad puede analizar el comportamiento financiero y fiscal de los contribuyentes, mediante la información proporcionada por estos a través de los Comprobantes Fiscales Digitales por internet, emitidos y recibidos (principalmente los que se utilicen en la determinación de las deducciones autorizadas).

Con esta información pueden dar seguimiento a la trazabilidad de las operaciones y determinar la

vinculación entre diferentes contribuyentes (partes relacionadas) y programar actos de fiscalización.

Control interno

Para poder tener una mayor posibilidad de cumplir debidamente en los ámbitos anteriormente comentados, se debe tener un control interno adecuado para cada tipo de actividad empresarial y/o profesional, implementando la integración y revisión de los siguientes puntos, como mínimo:

Expediente legal: Actas constitutivas, Acciones, Contratos, etc., Expediente técnico (fichas técnicas): Integración, alcance, costo, tiempo, riesgos y resultados financieros del proyecto (valor del dinero en el tiempo, tasa interna de retorno, etc.) Expediente Financiero: Información financiera histórica de las entidades económicas, premisas de planeación (presupuestos) de los flujos de efectivo con base a los diferentes estudios considerados en los proyectos de inversión. Expediente contable. - Guías contabilizadoras, catálogos de cuentas, políticas y procedimientos contables para el debido registro de las operaciones financieras de las entidades económicas conforme lo establecen las Normas de Información Financiera. Expediente fiscal. - Identificar con precisión las obligaciones y responsabilidad fiscales tanto de las empresas como la de los socios y accionistas en el caso de las personas morales y en su caso las responsabilidades como contribuyentes de cada persona (persona física). En este también se deberán señalar las responsabilidades jurídicas conforme a las leyes respectivas y sus potenciales consecuencias.

Conclusión

Hemos podido observar que en períodos de crisis financiera se tiene como objetivo primordial por parte de las autoridades gubernamentales optimizar los procesos de recaudación y fiscalización mediante el establecimiento de diferentes programas consecuencia de las modificaciones a las leyes aplicables y sus herramientas, para la determinación y cumplimiento en el pago de las contribuciones correspondientes. Al ser una gran cantidad de reglas a observar en los procesos derivados de lo anterior, complican el debido cumplimiento de las obligaciones fiscales, generando conflictos entre los contribuyentes y las autoridades fiscales federales y locales y su efecto financiero negativo.

Se debe priorizar el debido manejo del flujo de efectivo de las entidades económicas para eficientar la liquidez de empresas y personas, analizando las condiciones económicas ya analizadas en este artículo mediante la administración financiera del circulante (en primera instancia) para determinar el debido cumplimiento de las obligaciones fiscales y minimizar la carga impositiva conforme lo precisen las leyes fiscales

En los presupuestos financieros, hay que destacar las siguientes variables en la toma de decisiones: inflación, fluctuación cambiaría (en su caso), impacto financiero, impacto fiscal y llevar a cabo los siguientes procesos

Llevar a cabo la implementación de un presupuesto anual, incluyendo una proyección del resultado fiscal para 2022. Hacer revisiones de presupuesto al menos trimestrales, considerando la revisión del pre-cierre fiscal correspondiente. Analizar mensualmente las deducciones fiscales consideradas y los Comprobantes Fiscales Digitales por Internet correspondientes y su debido registro contable. Identificar potenciales incumplimientos u observaciones por parte de las autoridades fiscales respecto a las obligaciones fiscales, para, en su caso, tomar las medidas preventivas o correctivas correspondientes.

En caso de requerir asesoría referente a este tema o de cualquier comentario al respecto, estamos en contacto.

Deseándote éxito y salud

S o b r e e l A u t o r : C . P . Y M . D . F . J O S É L U I S A R R O Y O A M A D O R