11 minute read

NUEVO MARCO CONCEPTUAL DE LAS NIF APLICABLE A PARTIR DEL AÑO 2023 (PARTE 2 DE 3)

C O N T A B I L I D A D

En la edición anterior, se analizaron los siguientes temas en torno al nuevo MC de las NIF aplicables a partir de 2023:

Advertisement

Introducción Desarrollo 2.1 Razones para actualizar el MC 2.2 Principales cambios en relación con pronunciamientos anteriores 2.2.1 Capítulo 10 – Estructura de las NIF 2.2.2 Capítulo 20 – Postulados básicos 2.2.3 Capítulo 30 – Objetivo de los estados financieros

A fin de continuar con el estudio de los cambios correspondientes, se comparte lo siguiente:

2.2.4 Capítulo 40 – Características cualitativas de los estados financieros

Se reestructura la jerarquía y la descripción de las características cualitativas de los estados financieros, pasando de “primarias” y “secundarias” , a “fundamentales” y “de mejora” , quedando como a continuación se aprecia:

Fuente: elaboración propia con fundamento en el nuevo MC de las NIF. En el actual MC, los estados financieros carecen de utilidad si no cumplen con las características cualitativas “primarias” y “secundarias” .

Ahora, bajo esta nueva jerarquía, la distinción entre las características cualitativas “fundamentales” y las “de mejora” es que las primeras son de estricto cumplimiento, y las últimas, no, aunque es altamente deseable que así sea, es decir que los estados financieros sin las dos características fundamentales de relevancia y representación fiel no son útiles, y no se vuelven útiles solo por el hecho de ser comparables, verificables, oportunos o comprensibles.

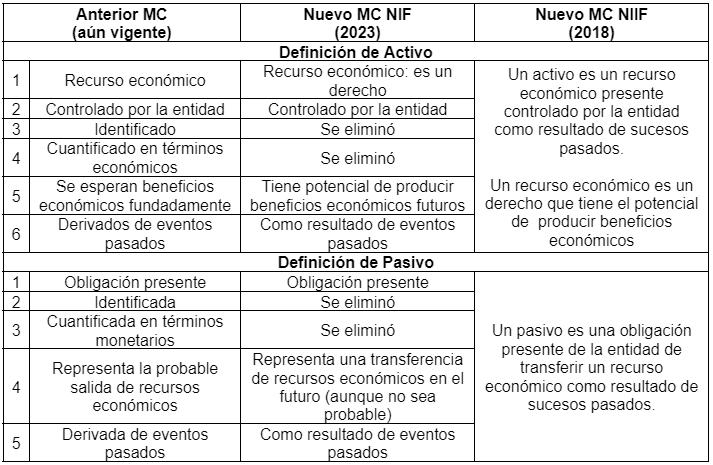

2.2.5 Capítulo 50 – Elementos básicos de los estados financieros

Se actualizan las definiciones de activo y pasivo, principalmente por temas de convergencia con el Nuevo MC de las NIIF, modificado en 2018:

La referencia de “flujo esperado de beneficios económicos” se elimina a fin de evitar que el preparador de la información financiera considere esta como “umbral de probabilidad” . En este sentido, se cambia la mención de “se espera” y “probable” por “potencial” y “representa” .

Tanto en la definición de activos como de pasivos debe prevalecer la existencia de derechos u obligaciones que tienen el potencial para producir o requerir transferir recursos económicos, por consiguiente, se eliminan los siguientes elementos: Identificado, esto por considerarlo implícito en la existencia de la partida; y Cuantificado en términos monetarios, esto por considerarlo un tema relacionado con la evaluación.

Fuente: elaboración propia con fundamento en el actual, el nuevo MC de las NIF y el nuevo MC de las NIIF.

2.2.6 Capítulo 60 – Reconocimiento

Se establece que el reconocimiento, esto es, el momento en el que se reconoce en términos monetarios una partida, es sólo uno y ocurre al devengo, cuando se incorpora por primera vez en los estados financieros. En el actual MC se tienen dos momentos para reconocer una partida: el “reconocimiento inicial” y el “reconocimiento posterior” , los cuáles cambiaron por los de “valuación inicial” y “valuación posterior” .

*Referencias Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF) (2021). Normas de Información Financiera (NIF) 2022, 17th edición. Instituto Mexicano de Contadores Públicos (IMCP). International Accounting Standards Board (IASB) (2021). Normas Internacionales de Información Financiera (NIIF): Completas.

S o b r e e l A u t o r : J O S É H U M B E R T O G O N Z Á L E Z M E N E S E S *

Contador Público (C.P.) Maestro en Impuestos (M.I.) Doctorando en Materia Fiscal Catedrático de la Facultad de Contabilidad y Administración de Tecomán de la Universidad de Colima jgmeneses@ucol.mx

C O M P L I A N C E

Compliance, una asignatura pendiente

Estamos a días de cerrar el ejercicio fiscal 2022 y también ante la expectativa de iniciar un prometedor y tal vez comprometedor año 2023, y es que todos los contribuyentes debemos estar atentos a las posibles variaciones que sufra el escenario que debemos resolver en breve, son muchas las variables que se pueden atisbar para generar, con sobrada razón, condiciones de incertidumbre, lo que nos obliga a buscar mecanismos de seguridad para poder anticipar dificultades tanto económicas como legales.

El principal foco de atención tanto para empresarios, profesionistas y asesores contables, es haber cumplido a tiempo y en forma adecuada con el fisco federal, no obstante, con frecuencia el desconocimiento y las interpretaciones equivocadas de las normas, provocan el ser objeto de facultades de comprobación, así lo entiende la Procuraduría de la Defensa del Contribuyente en el Manual de Cumplimiento Tributario 2022 en el que afirma: “La adopción de un plan de

cumplimiento ha dejado de ser opcional para las organizaciones. Ello, en parte, por el complejo entorno legislativo, el impacto de la regulación y la relación con autoridades y organismos regulatorios.

” El mismo organismo menciona que su propuesta de compliance se basa en la Norma Mexicana NMX-CC19600-IMNC-2017 que a su vez se sustenta en la norma internacional ISO 19600:2014 de diciembre de 2014. Por lo que me parece que es importante resaltar la necesidad de conocer y difundir su contenido para poder implantar un ambiente operativo que permita anticipar inconvenientes al identificar áreas de oportunidad, pero no solamente respecto de la carga impositiva si no en todos los aspectos. La norma ISO 19600 buscaba enfatizar: “ … la importancia de la cultura, especialmente la cultura de integridad y cumplimiento, … ” pero su contenido normativo no se limitaba al universo de las obligaciones fiscales, por el contrario, pretendía que las organizaciones que atendieran sus recomendaciones, puedan hacer frente a diversos compromisos que se generan durante el desarrollo de sus actividades, así como una serie de contingencias y compromisos que deberían identificarse a mediano y largo plazo.

Las organizaciones económicas no pueden seguir operando sin generar un ambiente de control interno y de eliminación de riesgos tanto en el cumplimiento de sus deberes mercantiles, operativos, laborales como financieros, la normatividad de compliance dispone que se establezca a partir de un enfoque basado en los riesgos de incumplimiento, porque al visualizar las áreas y actividades que potencialmente pueden ocasionar dificultades, se podrá precisar los objetivos de la organización y establecer las bases para la implementación de un sistema de gestión de cumplimiento. Lo anterior, significa que la organización debe analizar los riesgos de inobservancia que la rodean, ubicando y reflexionando sobre las causas, así como los efectos y la gravedad de las consecuencias que repercutirán en el capital o imagen de la organización.

Ahora bien, con fecha 13 de abril de 2021 se publicó por parte del Comité

Técnico “ISO/TC 309 Gobernanza de las Organizaciones” , la nueva norma ISO 37301:2021 Para Sistemas de Gestión de Cumplimiento que sustituye a la norma internacional ISO 19600:2014 de diciembre de 2014, tal vez sea conveniente recordar que el organismo emisor se denomina: ISO “Organización Internacional de Normalización” y que se trata de una federación mundial de organismos nacionales de normalización cuya principal actividad consiste en la elaboración de las Normas Internacionales que se lleva a cabo normalmente a través de los comités técnicos de ISO como el citado comité técnico ISO/TC 309.

La norma vigente no solamente reduce los riesgos de informalidad o de incurrir en infracciones, también genera diversos beneficios tales como:

La norma vigente ISO 37301:2021 se sustenta en cuatro etapas consecutivas que por el constante cambio en el ambiente de los negocios y organizaciones en general, no puede precisarse en qué momento se inician y cumplen, pero que es preciso desarrollar cada una de ellas.

Las cuatro etapas se pueden presentar y explicar de la siguiente forma:

Establecer requisitos obligatorios en el desarrollo de las operaciones y la celebración de contratos. Establecer un mecanismo de denuncias para delimitar riesgos. Definir requisitos, condiciones y mecanismos de selección y de promoción del personal. Generar confianza de terceras personas como posibles inversionistas, además de clientes y proveedores. Demuestra en forma clara el compromiso de la organización para con su entorno económico, laboral y administrativo. El ambiente en el que opere el denominado Sistema de Gestión de Compliance (SGC) requiere de la participación activa y comprometida tanto del órgano de administración como de gobierno, quienes además de implantar el sistema deben de estar convencidos de la necesidad de su desarrollo y de las bondades que se obtendrán si funciona adecuadamente, lo que podrá observarse y documentarse cuando menos con las siguientes acciones:

1.

2.

3.

4.

5. Difundir y promover constantemente su importancia entre empleados y funcionarios. Establecer los valores de la organización y garantizar su respeto mediante el sistema de gestión de cumplimiento. Confirmar la relación entre el sistema y los objetivos de la organización. Definir, publicar y sancionar en caso de necesidad, las conductas prohibidas en la organización. Promover y de ser posible, premiar el compromiso de los integrantes de la organización.

Es evidente que el sistema de compliance que se establezca en una organización, no puede enfocarse solamente al ámbito tributario, pero, aun suponiendo

que ese fuera el único o principal objetivo, los resultado deben reflejar el interés de los contribuyentes nacionales por prevenir conflictos con las autoridades, no obstante los resultados relacionados no muestran siquiera esa pretensión y para muestra, expongo breves números que informan las autoridades con motivo de sus funciones.

En el Informe Tributario y de Gestión correspondiente al tercer trimestre del ejercicio 2022, la autoridad fiscal nos comunica los siguientes datos a considerar:

Recaudó 302.4 mil millones de pesos por actos de fiscalización. Durante el ejercicio que está por terminar, obtuvo 6,159 sentencias definitivas favorables, y que equivalen al 45% del total de asuntos en controversia. Los litigios ganados le generaron 84,979.3 millones de pesos. A septiembre de 2022, ha promovido ante la Procuraduría Fiscal de la Federación la integración de 32 expedientes, 9 por contrabando y 5 de ellos por conductas equiparables a la defraudación fiscal de 32 expedientes, 9 por contrabando y 5 de ellos por conductas equiparables a la defraudación fiscal.

El Instituto Mexicano del Seguro Social informó a septiembre de 2022 que: “ … el número de empresas afiliadas, a diciembre de 2021 se tenían 1’053,670 registros patronales, y de enero a junio de 2022 se afiliaron cerca de 10,961 más, lo que equivale a una tasa de crecimiento de 5.2% anual … ” y aunque esta cifra contrasta con los comentarios desplegados, no debemos olvidar que se siguen percibiendo los efectos de la eliminación en la ley laboral del outsourcing.

Por otra parte, el Centro Federal de Conciliación y Registro Laboral, informa que, a septiembre de 2022 el porcentaje de resolución de asuntos durante la primera audiencia de conciliación fue del 37.27% ya se lograron resolver 38,900 asuntos de un total de 104,368 conflictos laborales, en el mismo sentido, la secretaría del trabajo y previsión social informó que, al 30 de junio de este año la junta federal de conciliación y arbitraje tenía 303,060 asuntos apenas en la etapa de instrucción. La breve información estadística nos permite atisbar un escenario en el que las empresas y en general, las organizaciones que funcionan en nuestro país, no cuentan con mecanismos de prevención, los riesgos de enfrentar conflictos de diversa índole es una constante que por lo menos debería atenderse con las reservas de capital que permita negociar con la contraparte una solución que no descapitalice a las empresas y tampoco afecte su imagen empresarial, pero no, esto no ocurre en la gran mayoría de los casos, ya no deberíamos esperar a que “el niño se ahogue para tapar el pozo” .

Es indispensable que, como asesores de negocios, no solamente conozcamos de obligaciones fiscales y de llenado de declaraciones y comprobantes fiscales, debemos difundir entre nuestros clientes la necesidad de implantar un sistema de gestión de cumplimiento, de tal manera que se pueda alcanzar en las mejores condiciones los objetivos planteados, somos corresponsables de los resultados que obtengan nuestros asesorados porque una planeación incluso limitada al universo fiscal, incluye la identificación y prevención de riesgos.

Por lo anterior, es que considero que la implementación de un sistema de compliance, sigue siendo una disciplina sin cumplir por un amplio sector de las organizaciones y es importante precisar que no es exclusiva de organizaciones trasnacionales o empresas que sean líderes en su ramo, la prevención y eliminación de conflictos les corresponde a todos quienes pretendan ser responsables en el logro de sus metas y protección de su patrimonio.

Espero que el tema sea de interés y motive al lector a profundizar en su contenido, Igual que en cada ocasión, el objetivo de estas líneas es que sirvan para motivar el análisis y estudio constante de las disposiciones normativas y legales, evadiendo el conformismo en el quehacer diario de los asesores fiscales, espero me puedan retroalimentar sus comentarios a los medios de contacto.

S o b r e e l A u t o r : L C P , L D Y M E F I C A R L O S M A N U E L L A M A D R I D M Á R Q U E Z

Correo electrónico: lamadridcarlos@hotmail.com, cpclamadrid@gmail.com Twitter: @CMLAMADRID Facebook: Carlos Lamadrid Márquez