8 minute read

Comisario de las Sociedades Mercantiles

"Esta es la diferencia entre tú y yo: tú quieres perder poco, yo quiero ganar mucho.” Harvey Specter.

Hola Estimados y queridos Audaces, hoy deseo que vivan a plenitud a cada instante, que sea un día pleno y abundante, que esta lectura del presente artículo sea un disparador mental para mejorar en este tema tan abundante y tan importante como lo es el Comisario de una sociedad.

Advertisement

El Comisario es un puesto importante en una sociedad y tiene responsabilidades clave relacionadas con la supervisión y el control interno. Aquí tienes información relevante sobre este tema:

El Comisario es el vigilante de las actividades de la sociedad que se lleven a cabo de forma correcta como un órgano de control interno dentro de una sociedad. Su función principal es asegurar que la administración y las operaciones de la empresa se lleven a cabo de manera transparente, legal y conforme a las disposiciones establecidas en la Ley de Sociedades Mercantiles y otros reglamentos pertinentes

Sin embargo hoy en día las obligaciones y responsabilidades jurídicas del Comisario se vuelven un total desconocimiento porque quien asume el cargo no lo hace de forma consciente de la importancia que tiene esta figura en las sociedades mercantiles y por mero formalismo se designa a una persona como el encargado de esta responsabilidad tan importante que puede traer consecuencias legales con repercusiones muy complejas.

Entre las principales funciones y responsabilidades del Comisario, podemos mencionar estas de forma enunciativa, más no limitativa:

1. Supervisión Financiera: El Comisario tiene la responsabilidad de verificar y evaluar la información financiera de la sociedad para garantizar su exactitud y confiabilidad

2. Auditoría Interna: Puede realizar auditorías internas periódicas para asegurarse de que los procedimientos y controles internos sean efectivos y cumplan con las normas.

3. Reporte a los accionistas: Debe presentar informes regulares a los accionistas sobre el estado financiero y la situación de la sociedad.

4. Vigilancia de Cumplimiento Legal: Debe asegurarse de que la sociedad cumpla con todas las leyes y aplique en sus operaciones.

5. Conflictos de Interés: Vigilar y prevenir conflictos de interés entre los accionistas, directores y funcionarios de la sociedad.

6. Voto de Acciones: Puede participar como representante de los accionistas en las juntas de accionistas y emitir votos en nombre de los mismos.

7. Informe Anual: Preparar y presentar un informe anual sobre su trabajo y las actividades de control interno realizadas durante el ejercicio fiscal

El comisario es el que tiene Poder y facultad de los socios o accionistas para ejecutar alguna orden, instrucción o facultad de entender cada una de las operaciones que se generan, ya que es el vigilante de las obligaciones que sean de forma correcta y oportuna así como de vigilar las gestiones del negocio con independencia de los administradores en busca de los intereses de la sociedad en el objeto frente a los cuales se responde de una forma individual en el caso de una controversia y así evitar el posible quebranto financiero de una entidad.

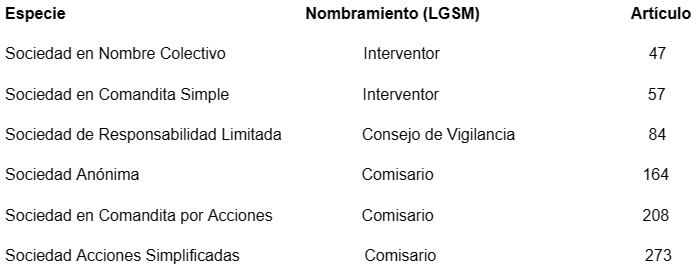

Dentro de la Ley General de Sociedades Mercantiles (LGSM) las especies de sociedades son las siguientes y que se encuentra el fundamento legal de esta figura:

Cabe mencionar que de acuerdo a la referencia anterior el nombramiento es similar del Interventor al de Comisario, pero solo cambio en cada especie de sociedad el nombramiento.

La figura del Comisario se aplica principalmente en sociedades anónimas y sociedades de responsabilidad limitada. Estas son las dos formas de sociedades más comunes en las que se encuentra presente el rol del Comisario. A continuación, te proporciono más detalles sobre la aplicación de la figura del Comisario en cada una de estas dos sociedades:

1. Sociedad Anónima (SA): En las sociedades anónimas, el Comisario es una figura importante encargada de supervisar las operaciones de la empresa y verificar que se lleven a cabo de manera legal, transparente y en cumplimiento de las normas. El Comisario desempeña un papel esencial en la vigilancia de la administración y el control interno de la sociedad anónima

2. Sociedad de Responsabilidad Limitada (S. de RL o S. de RL de CV): Aunque las sociedades de responsabilidad limitada son más flexibles en términos de estructura y funcionamiento en comparación con las sociedades anónimas, en ciertos casos también pueden optar por incluir la figura del Comisario en su estructura.

Es importante mencionar que de conformidad con el artículo 26 del Código Fiscal de la Federación (CFF), el comisario no tiene responsabilidad solidaria para efectos fiscales, por lo que si la sociedad no cumple con sus obligaciones fiscales, este artículo no menciona al Comisario, por lo que no tiene responsabilidad solidaria fiscal.

Para continuar con aspectos de carácter fiscal hay dos temas relacionados para el pago de los emolumentos que son los siguientes:

➣ El primero es que los comisarios no pueden cobrar sus emolumentos equiparado a salarios. La propia LGSM en su artículo 165, establece que los trabajadores no podrán ser comisarios. Por lo que esta figura deberá de cobrar sus emolumentos de conformidad con el artículo 94 de la LISR en su fracción III, que establece lo siguiente:

“Artículo 94. Se consideran ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral Para los efectos de este impuesto, se asimilan a estos ingresos los siguientes:

III. Los honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cualquier otra índole, así como los honorarios a administradores, comisarios y gerentes generales. … ”

(énfasis añadido)

➣ El segundo punto de carácter fiscal es que los comisarios para sus emolumentos por parte de las DEDUCCIONES AUTORIZADAS para efectos de la Ley del ISR establecen supuestos límites para su pago para que la persona morales realice debidamente su deducción, textualmente son los siguientes:

“Artículo 27. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

I…

IX Que tratándose de honorarios o gratificaciones a administradores, comisarios, directores, gerentes generales o miembros del consejo directivo, de vigilancia, consultivos o de cualquiera otra índole, éstos se determinen, en cuanto a monto total y percepción mensual o por asistencia, afectando en la misma forma los resultados del contribuyente y satisfagan los supuestos siguientes: a) Que el importe anual establecido para cada persona no sea superior al sueldo anual devengado por el funcionario de mayor jerarquía de la sociedad. b) Que el importe total de los honorarios o gratificaciones establecidos, no sea superior al monto de los sueldos y salarios anuales devengados por el personal del contribuyente c) Que no excedan del 10% del monto total de las otras deducciones del ejercicio. X…”

Se deben de cumplir con estos supuestos para efectos de su deducción autorizada por parte de la sociedad.

Los emolumentos (compensación o remuneración) de un Comisario en una sociedad pueden variar dependiendo de diversos factores, como el tamaño de la empresa, la industria, el nivel de responsabilidad y la cantidad de trabajo requerida. No existe un monto fijo establecido en la ley, por lo que la compensación suele ser acordada entre el Comisario y la sociedad, y está sujeta a la aprobación de la Asamblea General de Accionistas.

Algunos de los factores que pueden influir en los emolumentos de un Comisario incluyen:

Tamaño y Complejidad de la Empresa: Las empresas más grandes o con operaciones complejas y múltiples subsidiarias pueden requerir más tiempo y esfuerzo por parte del Comisario, lo que podría reflejarse en una mayor compensación.

Frecuencia de las reuniones: Si la sociedad tiene reuniones frecuentes de la junta de accionistas o comités de gobierno, el Comisario podría recibir una compensación adicional por su participación en estas reuniones.

Experiencia y Pericia: La experiencia y la experiencia profesional del Comisario pueden influir en la cantidad que se le paga por sus servicios.

Tiempo Invertido: La cantidad de tiempo que el Comisario dedica a supervisar y auditar las operaciones de la sociedad puede ser un factor en la determinación de su compensación.

Responsabilidades Adicionales: Si el Comisario asume responsabilidades adicionales, como liderar comités de auditoría, su compensación podría ajustarse en consecuencia.

Sector de la Industria: La industria en la que opera la sociedad también puede ser un factor Algunas industrias pueden ser más reguladas y requieren un mayor escrutinio y supervisión

Es importante que la compensación del Comisario sea justa y razonable, y esté en línea con las responsabilidades y el tiempo que dedica a sus funciones. Las compañías suelen establecer un acuerdo por escrito que detalla la compensación, las responsabilidades y otros términos relacionados con el rol del Comisario.

El nombramiento de Comisario puede ser designado por los accionistas en la Asamblea General de Accionistas. La ley establece que al menos la mitad de los comisarios debe ser nombrada por accionistas que representen más del 51% del capital social de la sociedad. Los comisarios deben ser personas independientes y no pueden ser directores ni empleados de la empresa.

También es digno de mencionar que en el acta debe describirse de manera pormenorizada los Derechos y Obligaciones que tendrá el comisario den funciones dentro de la sociedad así como los emolumentos que tendrá por sus responsabilidades que cumpla además de sus facultades que queden por escrito y esta debe estar de manifiesto en una acta con fe pública.

El Comisario deberá actuar de manera independiente y objetiva. Esto garantiza que pueda cumplir sus responsabilidades sin interferencias indebidas por parte de la administración de la sociedad.

No existe una profesión específica que sea obligatoria para ser Comisario de una sociedad, pero ciertas profesiones y áreas de experiencia pueden ser especialmente adecuadas debido a las responsabilidades y tareas asociadas con este rol. Aquí hay algunas profesiones recomendables para ser Comisario:

Contador Público Certificado (CPC): Los contadores públicos certificados tienen una sólida formación en contabilidad y finanzas, lo que es esencial para supervisar y evaluar la información financiera de la sociedad. Su experiencia en auditoría y contabilidad puede ser invaluable para realizar auditorías internas y garantizar la precisión de los estados financieros

Abogado: Los abogados con experiencia en derecho corporativo y comercial pueden ser excelentes Comisarios, ya que tienen conocimiento de las leyes, aplicable a las empresas Esto es especialmente útil para garantizar el cumplimiento legal en todas las operaciones y decisiones de la sociedad.

Economista o Financiero: Aquellos con experiencia en economía, finanzas o administración financiera pueden aportar una perspectiva sólida sobre la gestión financiera y las decisiones estratégicas de la sociedad.

Administrador de Empresas: Profesionales con experiencia empresarial en administración y gestión pueden comprender los aspectos operativos y estratégicos de la empresa, lo que es esencial para supervisar la gestión en general.

Auditor Interno o Externo: Los auditores con experiencia en auditoría interna o externa pueden ser bien calificados para el rol de Comisario, ya que tienen una comprensión profunda de los procesos de control interno y de auditoría

Consultor en Gobierno Corporativo: Los consultores especializados en gobierno corporativo y ética empresarial pueden brindar una perspectiva valiosa sobre las mejores prácticas y la conformidad con los estándares de gobierno corporativo

En conclusión el Comisario debe tener un sólido entendimiento de los aspectos financieros, legales y operativos de la empresa. Además, la ética, la independencia y la objetividad son cualidades clave para el rol del Comisario. Es recomendable que el Comisario tenga experiencia previa en áreas relacionadas con el gobierno corporativo, la supervisión financiera o la auditoría. La experiencia y la reputación del Comisario son fundamentales para generar confianza entre los accionistas y otros interesados. Recuerda que, independientemente de la profesión, el Comisario debe estar dispuesto a continuar su educación y actualizarse en temas relevantes para el buen desempeño de sus responsabilidades.

S E R G I O R A M O S G Ó M E Z Contador Público Certificado por el IMCP Maestro en Derecho por la UNITEC Abogado postulante en materia fiscal con registro en el TFJA Director General de Estrategia Legal Normativa, S C Asociado del Colegio de Contadores Públicos de Hidalgo A al IMCP

“Nunca dejes que la emoción supere a tu inteligencia.” Harvey Specter.