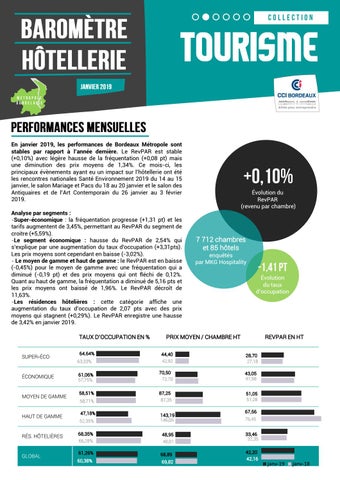

TOURISME En janvier 2019, les performances de Bordeaux Métropole sont stables par rapport à l’année dernière. Le RevPAR est stable (+0,10%) avec légère hausse de la fréquentation (+0,08 pt) mais une diminution des prix moyens de 1,34%. Ce mois-ci, les principaux évènements ayant eu un impact sur l’hôtellerie ont été les rencontres nationales Santé Environnement 2019 du 14 au 15 janvier, le salon Mariage et Pacs du 18 au 20 janvier et le salon des Antiquaires et de l’Art Contemporain du 26 janvier au 3 février 2019. Analyse par segments : -Super-économique : la fréquentation progresse (+1,31 pt) et les tarifs augmentent de 3,45%, permettant au RevPAR du segment de croitre (+5,59%). -Le segment économique : hausse du RevPAR de 2,54% qui s’explique par une augmentation du taux d’occupation (+3,31pts). Les prix moyens sont cependant en baisse (-3,02%). - Le moyen de gamme et haut de gamme : le RevPAR est en baisse (-0,45%) pour le moyen de gamme avec une fréquentation qui a diminué (-0,19 pt) et des prix moyens qui ont fléchi de 0,12%. Quant au haut de gamme, la fréquentation a diminué de 5,16 pts et les prix moyens ont baissé de 1,96%. Le RevPAR décroît de 11,63%. -Les résidences hôtelières : cette catégorie affiche une augmentation du taux d’occupation de 2,07 pts avec des prix moyens qui stagnent (+0,29%). Le RevPAR enregistre une hausse de 3,42% en janvier 2019. TAUX D’OCCUPATION EN % SUPER-ÉCO

ÉCONOMIQUE

MOYEN DE GAMME

HAUT DE GAMME

RÉS. HÔTELIÈRES

GLOBAL

64,64%

Évolution du RevPAR (revenu par chambre)

7 712 chambres et 85 hôtels enquêtés par MKG Hospitality Évolution du taux d’occupation

PRIX MOYEN / CHAMBRE HT

REVPAR EN HT

63,33%

44,40 42,92

28,70 27,18

61,06% 57,75%

70,50 72,70

43,05 41,98

58,51%

87,25 87,35

51,05 51,28

58,71% 47,18% 52,35%

143,19 146,05

68,35%

48,95

66,28%

48,81

61,26%

68,89

60,38%

69,82

67,56 76,45 33,46 32,35 42,20 42,16

janv-19

janv-18

Progression de 0,10% du RevPAR toutes catégories confondues. Le segment super-économique affiche la plus forte progression de RevPAR par rapport à l’an dernier (+5,59%). Le segment des résidences réalise de bonnes performances également (+3,42%). Le segment économique enregistre une hausse de RevPAR de 2,54%. Diminution du RevPAR de 0,45% pour le moyen de gamme ainsi que pour le segment haut de gamme affiche (baisse de de 11,63%. )

TAUX D’OCCUPATION EN % SUPER-ÉCO

64,64% 63,33%

PRIX MOYEN / CHAMBRE HT

REVPAR EN HT

44,40 42,92

28,70 27,18

70,50 72,70

43,05 41,98

ÉCONOMIQUE

61,06% 57,75%

MOYEN DE GAMME

58,51% 58,71%

87,25 87,35

51,05 51,28

HAUT DE GAMME

47,18% 52,35%

143,19 146,05

67,56 76,45

68,35%

48,95 48,81

33,46 32,35

RÉS. HÔTELIÈRES

GLOBAL

66,28% 61,26% 60,38%

68,89 69,82

42,20 42,16

Jan.-Jan.2019

Jan.-Jan.2018

Taux d’occupation quotidien

Source : l’observatoire quotidien OlaKala, provenant d’une collecte de statistiques au jour le jour de plus de 3200 chambres étudiées : soit une couverture de 79% des segments Super-Eco & Eco et de 29% des segments Moyen et Haut de Gamme représentés sur un échantillon de 6447 chambres étudiées dans l’enquête mensuelle.

Mérignac et Agglomération nord TO : 61,42% Bordeaux lac PM : 63,11€ Bordeaux nord RevPAR : 38,76€ TO : 59,42%

Bordeaux Bastide Rive droite TO : 63,43% PM : 52,17€ RevPAR : 33,09€

PM : 62,40€ RevPAR: 37,08€ Bordeaux Centre Mériadeck TO : 61,56% PM : 89,83€ RevPAR : 55,30€

Agglomération sud TO : 62,43% PM : 57,79€ RevPAR : 36,08€

Par rapport à l’an dernier : - Lyon et Marseille enregistrent des hausses de RevPAR, respectivement 36,09% et 15,16%. - Lille et Nantes voient leurs résultats augmenter de 2,73% et 5,40% en ce mois de janvier sur ce même indicateur. - Toulouse est sur une tendance négative en termes de RevPAR avec une diminution de cet indicateur de 0,55%.

TAUX D’OCCUPATION EN %

Bordeaux Saint Jean TO : 59,89% PM : 65,84€ RevPAR : 39,43€

TAUX D’OCCUPATION

BORDEAUX PRIX MOYEN / CHAMBRE HT

REVPAR EN HT

61,26% 60,38%

68,89 69,82

42,20 42,16

60,23% 59,95%

77,16 75,45

46,47 45,23

65,73%

105,12

60,33%

84,16

69,10 50,78

MARSEILLE

53,83% 49,11%

78,49 74,71

42,25 36,69

60,80% 58,70%

71,78 70,55

43,64

NANTES

58,05% 58,81%

79,78

46,31

TOULOUSE

79,18

46,57

BORDEAUX

LILLE

LYON

41,41

Jan. 2019

Jan. 2018

La répartition de la clientèle par nationalité en % Des 5 premières nationalités hébergées

La clientèle française représente 82,9% de la clientèle totale en janvier. Cette clientèle a privilégié les hôtels «moyen de gamme» puis les établissements du segment «économique». La clientèle espagnole se classe au deuxième rang avec 5,1% de la clientèle totale et fréquente les résidences puis les établissements «moyen de gamme». À la troisième place de ce classement, on retrouve les italiens qui ont privilégié les résidences puis les établissements «moyen de gamme».

Super-éco

Economique

Moyen de Gamme

Haut de Gamme

Global

France

-

91,2%

82,8%

83,2%

82,9%

Espagne

-

2,0%

3,5%

6,1%

5,1%

Italie

-

0,4%

0,9%

0,5%

2,8%

Royaume-Uni

-

4,4%

2,7%

1,0%

2,7%

Etats-Unis

-

0,0%

3,7%

1,6%

1,7%

La clientèle britannique arrive au quatrième rang, suivie de la clientèle américaine. Les touristes britanniques ont séjourné dans les établissements «économique» puis les hôtels «moyen de gamme». La clientèle américaine a très majoritairement opté pour un séjour au sein des hôtels «moyen de gamme».

Source : OlaKala_destination

Taux de réservations effectuées sur le web (en%) En janvier 2019, les réservations réalisées par de la vente directe représentent 79% des réservations effectuées. Elle est très fortement représentée pour les résidences (90%). Les réservations effectuées pour l’ensemble des segments ont privilégié les canaux de vente indirecte en ligne plutôt que les sites propres aux hôteliers. Par ailleurs, ce sont les moyens propres aux hôteliers qui sont les plus efficaces dans la vente non en ligne.

Source : OlaKala_destination Nombre d’hôtels étudiés sur la période : 22 Nombre de chambres étudiées sur la période : 1 765

Prévision de la fréquentation sur les 3 mois Les prévisions concernant les 3 prochains mois sont identiques selon les segments. Pour les trois prochains mois, l’ensemble des segments s’attendent à ce que les taux d’occupation soient conformes aux objectifs fixés.

Super-éco

Mars

Avril

Mai

-

-

-

-

-

-

Economique Moyen de Gamme Haut de Gamme

Typologie de la clientèle (en %)

En janvier 2019, la clientèle de loisirs représente 43,9% de la clientèle totale. La clientèle individuelle, venue à Bordeaux pour les loisirs, représente 37,8% de la clientèle totale et a séjourné au sein des résidences puis des hôtels «économique» puis « moyen de gamme ». Les groupes Tourisme ont essentiellement opté pour le segment «moyen de gamme». La clientèle d’affaires représente 56,1% de la clientèle totale. Lorsqu’elle vient de manière individuelle dans la capitale girondine, elle fréquente les établissements du segment «économique» puis «moyen de gamme».

Superéco

Eco

Moyen de Gamme

Haut de Gamme

Rés.

-

42,5%

24,5%

34,8%

-

-

0,3%

6,7%

17,1%

-

-

40,0%

38,3%

16,6%

-

-

10,6%

8,8%

0,0%

-

-

0,0%

0,0%

0,0%

-

-

1,8%

14,3%

31,5%

-

-

4,8%

7,3%

0,0%

-

Clientèle Individuelle de loisirs Groupes Tourisme Clientèle Individuelle « corporate » Groupes professionnels Congrès, manifestations et salons Séminaires, Incentives Compagnies aériennes (personnels navigants, chambres dites d’urgence)

Source : OlaKala_destination

Répartition des sources des réservations en % - en Janvier 2019

Séminaires, Incentives 10%

Congrès, manifestations et salons 0%

Groupe Professionnels 9%

Compagnies aériennes 5%

Clientèle Individuelle directe de loisirs 38%

Groupes Tourisme 6% Clientèle Individuelle directe corporate 32%

Astrée VIGNAU 01 56 56 87 75 Email: advisors@olakala.com

Source : OlaKala_destination

Pôle Etudes et Observatoires 05 56 79 5000 etudes@bordeauxgironde.cci.fr

WWW.BORDEAUXGIRONDE.CCI.FR WWW.BORDEAUX.CCI.FR WWW.BORDEAUX.CCI.FR