25 minute read

y locales de pádel

Nº 439 l Mayo de 2021 ”La venta online en el canal de pádel seguirá creciendo a niveles que no nos podemos ni imaginar” ”Por cada nuevo club, nacerán entre 100 y 200 jugadores de pádel, lo que generará un alto nivel de demanda”

ALEJANDRO GONZÁLEZ Gerente de Padelpoint “La carestía de producto refuerza a las marcas secundarias y locales de pádel”

El gerente de Padelpoint, Alejandro González, dispone de una visión integral sobre el mundo del pádel. El empresario no solo lleva 18 años gestionando las instalaciones municipales de pádel en La Nucía sino que también administra una tienda física y otra online. Según expone González, el actual boom de ventas digitales se va a mantener e incluso aumentar hasta “niveles inimaginables” por la enorme proliferación de clubes de pádel a nivel internacional. Además, el gerente afirma que el actual escenario de falta de stock en los principales proveedores, a causa de la alta demanda, refuerza a las marcas secundarias de pádel y favorece la proliferación de nuevas enseñas.

Enrique Canovaca

La Nucía (Alicante) ¿Cómo ha vivido Padelpoint este año de pandemia?

Hemos experimentado un crecimiento enorme de las ventas, tanto en la tienda física como en la online, un aumento impensable hace dos años. Nuestra plantilla se ha incrementado y hemos decidido comprar una nueva nave de 1.700 metros cuadrados en La Nucía, a un kilómetro de distancia de la tienda y el club, que nos permitirá incrementar nuestra capacidad de almacenaje de stock. En el nuevo espacio tenemos posibilidad de construir dos plantas.

¿Qué crecimiento de las ventas han experimentado? En la web, estamos creciendo a un ritmo del 300% en comparación al año pasado. En el caso de la tienda física, la subida es más moderada, de entre un 20 y un 25%, porque ya está mucho más consolidada y se encuentra en una zona que dede pádel, lo que generará un alto nivel de demanda. El ritmo de construcción de pistas es tan frenético que está empezando a fallar el suministro de materias primas y los tiempos de construcción se han alargado.

Ultimando un nuevo club en Benidorm

El club Padelpoint trabaja en la construcción de tres nuevas pistas de pádel en sus instalaciones de La Nucía, lo que supondrá un total de 15 pistas. Actualmente, el club cuenta con 800 socios y unos 3.000 usuarios de sus instalaciones. Además, Alejandro González abrirá un nuevo club en Benidorm de la mano del gigante hotelero Melià, que aportará el suelo. El nuevo espacio, situado en Melià Villaitana, estará operativo a partir del 1 de julio, dispondrá de 8 pistas de pádel y funcionará tanto para el público local como para el turista internacional, “que llegará atraído por la posibilidad de pasar unas vacaciones con actividades deportivas como el pádel”. El nuevo espacio de Melià en Benidorm dispondrá también de campos de golf, gimnasio, spa, pistas de tenis o campos de fútbol n

mográficamente tampoco es enorme, con 100.000 habitantes. Para nosotros, el canal online supone el 80% del volumen de negocio.

¿Ve mucho margen de crecimiento en el canal online?

La venta online en el canal de pádel seguirá creciendo a niveles que no nos podemos ni imaginar. Sólo tenemos que fijarnos en la cantidad de pistas que se construyen por todo el mundo. Por cada nuevo club, nacerán entre 100 y 200 jugadores

¿Cree posible que las empresas de pistas de pádel colapsen por la falta de materias primas?

No creo que colapsen porque existen alternativas y dichas empresas tienen capacidad para formar a montadores en otros países que les puedan servir como satélite para desembarcar allí. Piensa que el pádel ha explotado en muchos países a la vez.

¿España sigue siendo el mercado mayoritario para Padelpoint?

Las ventas en España todavía suponen un 70% del volumen de negocio, pero poco a poco la facturación internacional va ganando peso. Hace dos años sólo vendíamos a Italia o Suecia pero ahora se han añadido Portugal, Dubai, Qatar, Finlandia, Noruega, México, Brasil o Chile, por ejemplo. En menos de una semana enviamos las palas a Latinoamérica e, incluso, algunos clientes están dispuestos a esperar 20 días para recibir el material porque en su país no lo pueden conseguir.

¿Cómo valora la actual falta de stock en palas?

Es una situación lógica por la alta demanda. La mayoría de grandes marcas son incapaces de servir todos los pedidos que reciben. Por nuestra parte, hemos buscado alternativas en otras enseñas más secundarias que no tenían un papel tan preponderante en el mercado. Se abren oportunidades para otros proveedores más pequeños o locales.

Antes de la pandemia, en el sector del pádel se hablaba de la criba de marcas. ¿Se ha invertido el escenario?

Con la pandemia, no se ha detenido la aparición de nuevas marcas. Han surgido nuevas enseñas locales en países como Italia, Suecia o Portugal, que están viviendo el boom registrado en España hace una década.

¿La proliferación de proveedores es extrapolable a España?

Sí, sucede lo mismo. Si un

”Algunos clientes están dispuestos a esperar 20 días para recibir el material porque en su país no lo consiguen” ”La alta demanda de pistas ha provocado una moderación en la guerra de precios”

Nº 439 l Mayo de 2021

RECUPERACIÓN El gerente de Padelpoint, Alejandro González, reconoce que el cierre durante enero y febrero decretado por la Generalitat de Valencia generó una “merma importante en el negocio”. Pese a ello, el directivo sostiene que “tras la reapertura, hemos alcanzado niveles históricos de ocupación de las 12 pistas, por encima del 70%, y prácticamente ya se ha recuperado todo lo perdido con el cierre ”.

jugador de pádel quiere comprar una pala de una marca de primer nivel pero no encuentra el producto o tarda mucho en recibirlo, se decantará por otras opciones. No en vano, algunas de las principales marcas del mercado tardan un mes y medio o dos meses en reabastecer el mercado. El actual escenario refuerza a las segundas, terceras y cuartas enseñas. Se está produciendo una reactivación. Suelo hablar con muchos fabricantes y me comentan que les llegan constantemente nuevos proyectos para fabricar palas de pádel.

¿Cómo ha vivido el club de Padelpoint el cierre y la reapertura de instalaciones en 2021?

El cierre durante enero y febrero, decretado por la Comunitat Valenciana, generó una merma importante en el negocio. Afortunadamente, tras la reapertura hemos alcanzado niveles históricos de ocupación de las 12 pistas, por encima del 70%. Hemos tenido que ampliar horarios de atención, abriendo más temprano. Los domingos por la tarde, incluso, que era el día descanso, hemos tenido que habilitar las pistas. Prácticamente todo lo perdido con el cierre ya se ha recuperado. bes situados en una u otra Comunidad Autónoma?

Las diferencias en el precio están justificadas por el valor del suelo de la ciudad. No puede valer lo mismo jugar al pádel en Barcelona, Cádiz o Alicante. Sí que es verdad que históricamente se ha producido una gran guerra de precios entre las instalaciones privadas de pádel. Nuestra gestión es privada pero dentro de un espacio municipal, nos encargamos de construir las pistas de pádel y en 18 años de funcionamiento no se han tocado los precios. Hemos hecho un gran esfuerzo por mantener las tarifas a pesar de las inversiones realizadas.

¿Se ha moderado esa guerra de precios con la pandemia?

Con anterioridad a la pandemia, muchos clubes cerraron. Hoy estamos en otro contexto, la alta demanda de pistas ha provocado una moderación en la guerra de precios. Es importante subrayar que cualquier club necesita recursos económicos para mantener las instalaciones y que los usuarios estén a gusto. Si el factor diferencial es sólo el precio, estás abocado a la ruina. Los clubes debemos apostar por tener unas buenas instalaciones y ofrecer un muy buen servicio n

Nº 439 l Mayo de 2021

Arranca 2021 con las peores cifras de los últimos tres años La pandemia castiga al empleo

La crisis pandémica sigue destruyendo empleo dentro del sector del deporte, que ha cerrado el primer trimestre de 2021 con 191,4 mil empleados, lo que supone un descenso del 12,8% respecto al primer trimestre de 2020 y de un 16% respecto al arranque de 2019. Los más perjudicados, las mujeres y los contratos temporales.

Redacción Molins de Rei

El empleo en el sector deportivo ha iniciado 2021 con las peores cifras de los últimos tres ejercicios. En concreto, según se desprende de la Encuesta de Población Activa, en el primer trimestre de este año, el empleo vinculado al deporte se situó en 191,4 mil personas, lo que supone 9.400 empleos menos que el cómputo total de 2020. En comparación con el mismo periodo de 2020, el descenso es del 12,8% con una destrucción de empleo equivalente a 28.100 puestos de trabajo. Descenso que se acentúa todavía más si se comparan los datos con el primer trimestre de 2019, en el que la diferencia de empleo es del 16%, 36.400 empleos más que en este primer trimestre de 2021.

En comparación con la evolución seguida por el empleo durante el pasado 2020, los datos registrados en este primer trimestre de 2021 son inferiores a la tasa de ocupación registrada en el sector deportivo no sólo en el primer trimestre, sino también en el tercero y el cuarto, tan sólo registrando un dato inferior el segundo trimestre, que coincidió con el confinamiento total.

Estos datos hacen referencia al empleo que se desarrolla en empresas dedicadas a actividades deportivas, destinadas a la gestión de instalaciones deportivas, de clubes deportivos, de gimnasios, de eventos deportivos y de fabricación de artículos deportivos, a los que se suman deportistas, entrenadores e instructores de actividades deportivas. Cabe señalar, no obstante, que en estas estadísticas se contabiliza como personal empleado, los afectados por Expediente de Regulación Temporal de Empleo (Erte).

La mujer, la principal perjudicada

Por sexos, el empleo vinculado al deporte en el primer trimestre de 2021 se situó en 118,6 mil hombres, cifra que supone un descenso interanual respecto al mismo trimestre del año anterior del 10,9%, y del 11,5% si comparamos con el primer trimestre de 2019.

En cuanto a las mujeres, el sector deportivo ha empleado durante este primer trimestre a 72,8 mil mujeres, lo que supone un descenso del 15,7% respecto al T1 de 2020 y del 22,5% respecto al primer trimestre de 2019.

Contratos indefinidos vs jornadas completas

Por tipo de contratos, el deporte asalariado en el primer trimestre se situó en 162.500 personas, cifra que supone un descenso del 14,5% respecto al mismo periodo de 2020 y del 17,8% respecto a 2019.

Es destacable sin embargo, el incremento que han experimentado los empleos con contratos indefinidos, situándose en 117.000, un 11% más que en 2020 y un 13,6% más que en 2021. Por su parte, el contrato temporal se situó en 45.500, un 46,3% menos que en 2020 y un 51,9% menos que en 2019.

Sobre la jornada laboral, se percibe un descenso del 14,4% respecto al primer trimestre de 2020 en los contratos de jornada a tiempo completo.

1% del empleo total de España

En términos generales sobre el total de empleo en España, si comparamos los datos registrados entre el segundo trimestre de 2020 y el primer trimestre de 2021, el empleo en el sector deportivo se ha situado en 193,8 mil personas, lo que equivale a un 1% del empleo total en España durante el mencionado periodo.

La cifra supone un descenso del 3,5% respecto al año natural de 2020, año en el que el empleo deportivo alcanzó las 200,8 mil personas, un 11,9% menos que en 2019.

Por sexos, se observan diferencias por sexo entre el empleo vinculado al ámbito deportivo y el empleo total, con una mayor proporción de hombres (60,7%) frente al 54,35% observado en el conjunto del empleo de la economía española n

EVOLUCIÓN Curva de evolución del empleo en el sector deporte, datos trimestrales. Fuente:_ Encuesta de Población Activa.

FLASH

MUNICH cerró el ejercicio 2020 con una cifra de facturación de 40,9 millones de euros, lo que supuso un retroceso de un 8% respecto al ejercicio anterior, como consecuencia principal de la crisis sanitaria global acaecida durante dicho año. Sin embargo, las cifras de 2020 fueron mejores que las de 2018.

i

VF CORPORA-

TION, dueña de las marcas The North Face y Vans, redujo sus ingresos en un 13% durante el ejercicio fiscal 2020-2021, que finalizó el pasado abril. La compañía giró un total de 9.238 millones de dólares (7.570 millones de euros).

i

DEPORTES HAL-

CÓN , con denominación social Bedecar, S.A., trabaja en la renovación de su página web con el objetivo de ganar notoriedad digital y disponer de un mayor abanico de productos en stock. De esta manera, la cadena de tiendas multideporte quiere paliar los efectos de la política de segmentación de las marcas y las caídas de ventas del canal offline a causa de la pandemia.

Nº 439 l Mayo de 2021 A falta de los datos de Mcfit, las tres cadenas smart price con más abonados en España son Altafit, Vivagym y Dreamfit Altafit es el que más crece en un año en número de centros, tanto en términos absolutos como en porcentaje,

Los datos de las principales cadenas de esta tipología de centros en España Altafit aún más líder en el smart price

Cuando el parque español de gimnasios empieza paulatinamente su recuperación, el segmento smart price registra datos de pérdida de abonados, en relación a la etapa prepándemica, que aún alcanzan el 30%. Dentro de esta tipología de centros, Altafit todavía ha reforzado más su hegemonía como líder, en relación a hace un año. El escenario smart price español cuenta con un nuevo operador. La cadena francesa Fitness Park.

Redacción Molins de Rei

Los gimnasios smart price serían, hasta ahora, la tipología de centros que ha arrojado un menor porcentaje de pérdida de abonados en relación a la etapa prepandémica. Si el pasado mes de febrero, en el primer informe que este 2021 CMDsport ha publicado sobre la evolución de las instalaciones deportivas en España desde el estallido de la pandemia, los centros de 24 horas arrojaron el pasado febrero un índice de pérdida de abonados del 44%, en marzo, los concesionales arrojaban un índice sobre dicha variable del 36%, y ahora, los centros smart price lo registran del 30%.

Probablemente, la principal razón de este descenso en el porcentaje de pérdida de abonados en las diversas tipologías de centros obedezca principalmente a la progresiva desafectación de medidas restrictivas, pese a que algunas de ellas (sobre todo las referidas a aforos limitados), siguen vigentes con menor o mayor intensidad en virtud de las comunidades autónomas del país.

Una vez expirado el Estado de Alarma (9 de mayo), las quince principales cadenas de gimnasios smart price que operan en España cuentan con un total de 310 instalaciones, esto es un 10,32% más que las que contabilizaban en marzo del año pasado.

Altafit ha sido la enseña que más ha crecido durante dicho periodo, tanto en términos absolutos como porcentuales. La cadena liderada por José Antonio Sevilla ha pasado de los 67 establecimientos que contabilizaba en marzo de 2020, a las 80, después de haber sido durante el pasado 2020 la enseña que, junto con Broocklyn Fitboxing, mayor número de efectivos sumó a su cadena. Desde marzo 2020 hasta mayo de este 2021 ha sumado trece centros más, lo que le ha supuesto un incremento del 19,40%.

El resto de plazas del podio, en cuanto a cifra de efectivos en este 2021, sigue siendo ocupado por las mismas cadenas que en marzo de 2020. En segundo lugar figura Vivagym, con 53 instalaciones, mientras que la tercera plaza es para Basic Fit, con 47.

De las quince enseñas que han facilitado datos sobre efectivos, doce han registrado incremento de centros, mientras que tres los han mantenido (XFitness, Keasy Fit y Fit21) y sólo una los ha visto reducir (L’Orange Bleueu ha perdido uno)

-30%

Las 14 cadenas que han facilitado datos sobre abonados arrojan una media de regresión del 30% en relación a 2020

Altafit

Es la cadena que lidera el segmento smart price tras expirar el Estado de Alarma con unos índices de hegemonía superiores a los de antes del estallido de la pandemia GIMNASIOS SMART PRICE 2021 evolución abonados

CADENA 2020 2021 EVOLUC 2021 VS 2020 ALTAFIT 145.338 119.400 -17,85% VIVAGYM 174.772 93.887 -46,28% DREAMFIT 76.000 59.500 -21,71% FITUP 29.115 33.000 13,34% BASIC FIT 84.789 34.451 -59,37% SMARTFIT 21.500 20.000 -6,98% XFITNESS 14.600 9.200 -36,99% FITNESS PARK NO ESTABA 7.000 —EVOFIT SIN DATOS 7.000 —BF FIT PRICE 8.500 6.375 -25,00% FIT21 8.000 5.200 -35,00% KEASY FIT 5.500 4600 -16,36% AB FITNESS 3.500 2.500 -28,57% L’ORANGE BLEUE 4.500 2.490 -44,67% TOTAL 576.114 404.603 -29,77%

400.000 ABONADOS De las 14 cadenas que han facilitado datos referidos a su cifra de abonados, se deriva que entre todas ellas atienden en la actualidad a 404.603 abonados. La cifra es prácticamente un 30% inferior a la que esas mismas cadenas atendían en marzo del año pasado. Los datos de 2021 son a 9 de mayo de dicho año. Los de 2020 fueron publicados en la revista CMDsport número 425 de marzo del pasado 2020.

Llegada de Fitness Park

Precisamente por la comGIMNASIOS SMART PRICE 2021 centros

ALTAFIT VIVAGYM BASIC FIT MCFIT DREAMFIT 80 53 47 39 19

FITUP X FITNESS EVOFIT SMART FIT AB FITNESS BF FIT PRICE KEASY FIT FITNESS PARK

17 12 9 9 7 5 4 3 FIT 21 3 L’ORANGE BLEUE 3 TOTAL 310

GIMNASIOS SMART PRICE 2021 abonados x centro

DREAMFIT 3.132 FITNESS PARK 2.333 SMART FIT 2.222 FITUP 1.941 VIVAGYM 1.771 FIT 21 1.733 ALTAFIT 1.493 BF FIT PRICE 1.275 KEASY FIT 1.150 L’ORANGE BLEUE 830 EVOFIT 778 X FITNESS 767 BASIC FIT 733 AB FITNESS 357 MEDIA 1.465

310 CENTROS Las 15 cadenas cuyos datos se han empleado para realizar este análisis suman un total de 310 instalaciones deportivas. La media que figura en el cuadro Abonados por Centro ha sido extraída de los datos de aquellos operadores que han facilitado su número de abonados a 9 de mayo de este 2021.

Irrupción en el escenario español del smart price que desembarcó en España en el año de la pandemia y este año sigue creciendo L’Orange Bleueu es el único operador que desde el estallido de la pandemia hasta su expiración pierde efectivos

Nº 439 l Mayo de 2021

Viene de la página 18

plejidad del pasado 2020, cabe señalar el desembarco en España de la cadena francesa Fitness Park. La enseña gala consiguio abrir un centro en Madrid antes del verano del año pasado, para posteriormente, en vísperas de navidades, abrir su segundo centro en el país, concretamente en Barcelona. Asimismo, durante la primavera de este año ha abierto su tercer centro en Valencia.

Caída generalizada de abonados

Prácticamente todos los operadores que han facilitado cifras sobre su evolución de número de abonados (Mcfit no los ha facilitado) han registrado pérdida de abonados desde que se decretó el estado de alarma el 14 de febrero del año pasado hasta que éste expiró el pasado 9 de mayo. Esta circunstancia la han sufrido 11 de los catorce operadores. La horquilla porcentual de pérdida de abonados en el periodo señalado se ha situado entre el 59% y el 6,98%, según las cifras facilitadas por los operadores.

Sólo uno de ellos (Fitup) declara haber aumentado su cifra de abonados (el 13,34%.

Altafit continua siendo el líder en número de abonados del segmento smart price. Esa hegemonía, además, se ha incrementado en el último año. De este modo, de detentar el 25,47% del total de abonados de este segmento en 2020, ahora lo ha incrementado hasta el 29,51% del total.

Reseñable que su liderazgo en centros también ha registrado un aumento de cuota de liderazgo, al pasar de suponer el 28,75% en 2020, al 30,42% a día de hoy.

Con todo el operador que arroja un mayor número de abonados por centro en la actualidad sería Dreamfit que la sitúa en 3.132 personas. Tras él, se sitúan Fitness Park, con 2.333, y Smartfit, con 2.222.

AB Fitness sería la que arroja una menor media de abonados por centro al situarla en 357 personas.

La media de abonados por establecimiento en el segmento low cost se sitúa en 1.465 personas.

Recordar que en el caso

CADENA 2020 2021 EVOLUC 2021 VS 2020 ALTAFIT 67 80 19,40% VIVAGYM 52 53 1,92% BASIC FIT 44 47 6,82% MCFIT 37 39 5,40% DREAMFIT 17 19 11,76% FITUP 15 17 13,33% X-FITNESS 12 12 0,00% EVOFIT 8 9 12,50% SMARTFIT 8 9 12,50% AB FITNESS 6 7 16,67% BF FIT PRICE 4 5 25,00% KEASY FIT 4 4 0,00% L’ORANGE BLEUEU 4 3 -25,00% FITNESS PARK 0 3 FIT 21 3 3 0,00% TOTAL 281 310 10,32%

259 CENTROS De las 13 cadenas que han facilitado datos referidos a su cifra de centros, se deriva que entre todas ellas cuentan actualmente con 259 gimnasios. La cifra es un 11,16% superior a la cifra de centros deportivos que contabilizaban en marzo del año pasado. Subrayar la incorporación al ránking de la cadena Fitness Park que en marzo del pasado 2020 todavía no estaba operativa en España. Los datos de 2021 son a 9 de mayo de dicho año. Los de 2020 fueron publicados en la revista CMDsport número 425 de marzo del pasado 2020. Pasa a la página 20

Nº 439 l Mayo de 2021 Dreamfit es la enseña que cuenta con mayor media de abonados por instalación, así como de empleados Le hegemonía de Altafit en el escenario español de los gimnasios smart price es total en las cuatro principales variables

SOBRE EL TOTAL DE LAS CUATRO PRINCIPALES VARIABLES cuotas de hegemonía

VARIABLE CADENA CUOTA SOBRE GLOBAL

ABONADOS SUPERFICIE TOTAL CENTROS EMPLEADOS ALTAFIT ALTAFIT ALTAFIT ALTAFIT 29,51% 26,74% 30,42% 31,51%

LIDERAZGOS MÁS CONTUNDENTES El cuadro superior permite ver qué representan las cifras de cada cadena líder en los cuatro aspectos principales sobre el valor global de las 13/14 cadenas englobadas en este análisis correspondiente a los operadores que rigen gimnasios smart price en España. Todas las variables son lideradas por la cadena Altafit. Donde la enseña lderada por José Antonio Sevilla registra una mayor cuota de hegemonía es en la de empleados (31,51%), a la cual siguen la de centros (30,42%) y la de abonados (29,51%). Donde su cuota de liderazgo sería de menor calibre sería en superficie total, aunque el índice registrado alcanza el 26,74%.

Viene de la página 19

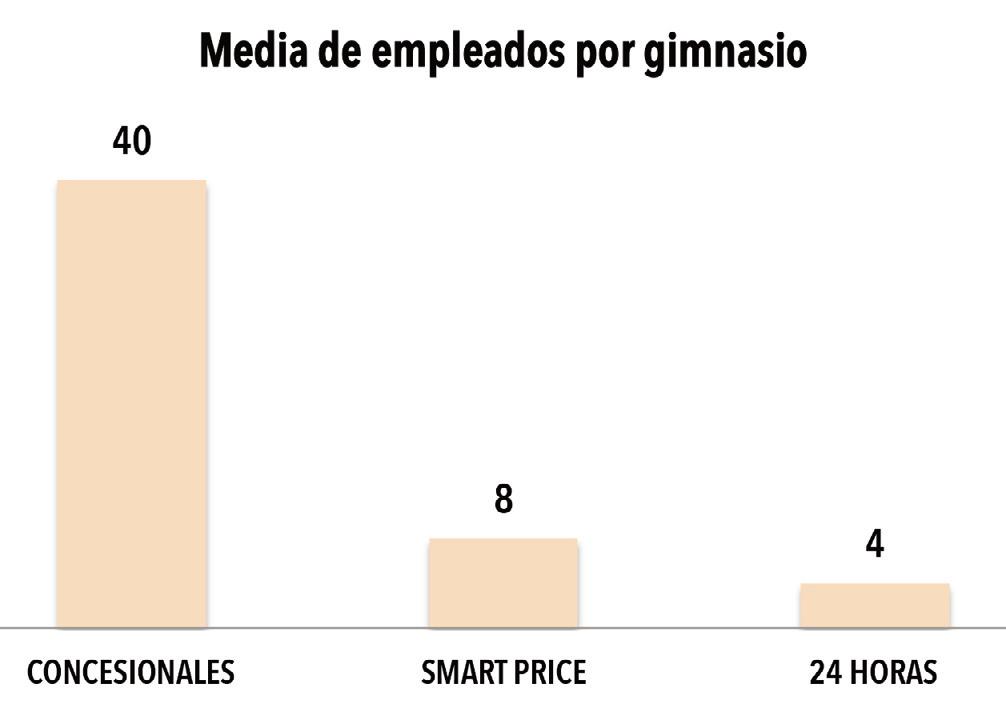

de los centros concesionales esa media se situaba en 3.628 personas y que en el de los gimnasios de 24 horas apenas alcanzaba las 697.

Las mayores superficies

Con pandemia y sin ella, la superficie total de las instalaciones de las cadenas smart price es la que es. Otra cosa ha sido la posibilidad de emplearlas o no en virtud de los aforos limitados, si bien, por norma general, aquellas instalaciones con mayores superficies se habrían visto beneficiadas en cuanto a su potencial de atención a más público.

La cadena que cuenta con mayor superficie global es Altafir, fruto de ser la que dispone de mayor número de efectivos. Las 80 instalaciones que Altafit contabilizaría actualmente suponen 135.280 metros cuadrados, GIMNASIOS SMART PRICE 2021 superficie

ALTAFIT 135.280 VIVAGYM 105.947 BASIC FIT 89.582 DREAMFIT 61.465 FITUP 37.672 SMART FIT 13.950 EVOFIT 13.500 BF FIT PRICE 10.000 X FITNESS 9.264 FIT 21 7.500 KEASY FIT 7.000 AB FITNESS 6.750 FITNESS PARK 6.000 L’ORANGE BLEUE 2.025 TOTAL 505.935

es decir, el 26,74% de los 505.935 metros cuadrados que alcanzan las catorce cadenas que han facilitado este dato. Sólo Vivagym logra rebasar también los 100.000 metros cuadrados con sus centros en España (105.947 metros cuadrados). HEGEMONIA INTEGRAL Altafit es la enseña que lidera las principales variables incluidas en este informe, destacando especialmente su cuota de liderazgo, en relación al resto de las principales cadenas smart price del país, la de empleados.

GIMNASIOS SMART PRICE 2021 superfic. x centro

DREAMFIT FIT 21

3.235 2.500 FITUP 2.216 BF FIT PRICE 2.000 FITNESS PARK 2.000 VIVAGYM 1.999 BASIC FIT 1.906 KEASY FIT 1.750 ALTAFIT 1.691 SMART FIT 1.550 EVOFIT 1.500 AB FITNESS 964 X FITNESS 772 L’ORANGE BLEUE 675 MEDIA 1.768

La tercera cadena con mayor superficie actualmente es Basic Fit,c on 89.582. Señalar que esta variable es otra de las que la cadena Mcfit no ha facilitado datos. Como en el caso de la media de abonados por centro, vuelve a ser Dreamfit la que contaría con una mayor MEDIO MILLÓN DE METROS CUADRADOS Los 259 establecimientos que aglutinan las 14 principales cadenas smart price que han facilitado todos sus datos alcanzan una superficie conjunta de algo más de medio millón de metros cuadrados. La enseña cuyos efectivos registra mayor superficie es Altafit, mientras que la que registra una mayor superficie promedio de sus establecimientos es Dreamfit.

superficie media por establecimiento: 3.235 metros cuadrados. Tras ella se sitúan Fit21, con 2.500 metros cuadrados, y Fitup, con 2.216 metros cuadrados.

La superficie media de los centros smart price sería de 1.768 metros cuadrados.

Recordar que en el caso de los gimnasios de 24 horas la media se sitúa en 691 metros cuadrados, mientras que en el de los centros concesionales alcanza los 12.344 metros cuadrados.

Más de 2.200 empleos

Las trece cadenas que han facilitado datos sobre su cifra de empleados (Mcfit no lo ha hecho), han supuesto que éstas ocupen actualmente a un total de 2.428 trabajadores.

Como en el resto de variables, Altafit vuelve a ser la que mayor número de puestos de trabajo genera con 765 trabajadores, el 31,51% del total de esta tipología de instalaciones deportivas.

Tras Altafit se sitúa Vivagym, con un total de 506 trabajadores y, a continuación, Dreamfit, con 335.

A tenor de los centros con que cuenta cada enseña, Dreamfit sería nuevamente la

Las cifras de empleo en marzo 2021 no difieren apenas de las de 2020 pese a que bastantes trabajadores siguen afectados por ERTES La media de empleados por centro en el segmento smart price dista mucho de la de los concesiones pero duplica a los 24h

Nº 439 l Mayo de 2021

GIMNASIOS SMART PRICE 2021 empleados

ALTAFIT VIVAGYM 765 506

DREAMFIT 335

BASIC FIT 329

FITUP SMART FIT BF FIT PRICE EVOFIT 120 100 85 60

X FITNESS FITNESS PARK

54 30 AB FITNESS 24 L’ORANGE BLEUE 10 KEASY FIT 10 TOTAL 2.428 GIMNASIOS SMART PRICE 2021 emplead x centro

DREAMFIT BF FIT PRICE SMART FIT FITNESS PARK ALTAFIT VIVAGYM BASIC FIT 18 17 11 10 9 9 7

FITUP EVOFIT 7 7

X FITNESS

4 AB FITNESS 3 L’ORANGE BLEUE 3 KEASY KIT 3 MEDIA 8

2.428 TRABAJADORES Entre las 13 cadenas de centros smart price cuyos datos se han considerado para este informe emplean a un total de 2.428 trabajadores.

EN EL MEDIO De las tres tipologías de gimnasios evaluadas hasta ahora, los centros smart price se sitúan entre los concesionales y los de 24 horas en cuanto a la media de empleados que ocupan por establecimiento.

Viene de la página 20

que arroja una mayor media de empleados por establecimiento. Ésta alcanza los 18 por gimnasio.

Pese a ello, la enseña liderada por Juan del Río, es seguida muy de cerca, en esta variable por BodyFactory Fit Price que declara una media de 17 empleados por gimnasio.

A más distancia se sitúa Smart Fit, con 11, seguida ésta muy de cerca por Fitness Park, con 10 trabajadores por instalación.

La media de empleados por gimnnasio en el segmento smart price es de 8. Esa media es cinco veces inferior a los 40 trabajadores que ocupan de media por centro los gimnasios concesionales, pero, pese a ello, duplica la que generan los gimnasios de 24 horas cuya media es de 4 trabajadores por establecimiento n

FLASH

EL CLUB NAZARET, de Jerez de la Frontera, Cádiz, proyecta la construcción de un nuevo gimnasio, cuatro salas de fitness, una piscina con 16 calles para natación y waterpolo, así como mejoras en las pistas de pádel. El club deportivo ya invirtió más de medio millón de euros en 2020 en la construcción de seis pistas de tenis.

i

RIMINI FITNESS La feria italiana del fitness y del wellness italiana ha anunciado su regreso con un cambio de fechas. Del mes de julio, se pasa ahora a septiembre, en concreto del 24 al 26 de ese mes.

i

BEUP abrirá

su cuarto centro este otoño tras invertir 6 millones de euros. Se trata de su gimnasio BEC una instalación de más de 5.000 metros cuadrados que dará servicios de actividad física y deporte, tanto para Barakaldo como para Bilbao.

i

VIVAGYM deberá esperar unos meses más, hasta 2022, para poder cumplir uno de los grandes objetivos de la cadena: alcanzar los 100 gimnasios en el mercado ibérico. Un hito que, de no haber sido por la pandemia, habría alcanzado muy probablemente el pasado 2020. La cadena abrió el 10 de mayo su vigésimo gimnasio en Barcelona, lo que supuso que la cadena alcanzase los 54 establecimientos en España.

i en Igualada (Barcelona) se ha convertido en el primer club en España en equipar su concepto de entrenamiento BootCamp con las máquinas de polea Fusion CST de Freemotion Fitness, distribuidas por Fit4Life.

i

PELOTÓN ha incluido una actualización de sofware automática en sus cintas de correr Tread y Tread +, para solventar el problema de seguridad que sólo en Estados Unidos provocó 70 incidentes y la muerte de un menor.

i

GIVEMEFIT, tienda online de fitness, ha lanzado su propia marca de material de entrenamiento funcional, que arranca con quince productos, aunque podría ampliarse y contar con estructuras. La empresa ha ampliado la colaboración con el grupo Johnson a través de sus marcas Matrix y Horizon.

i

XPERIENCE, cadena vallisoletana de gimnasios,ultima la apertura de su segundo gimnasio en Valladolid, el tercero de la marca, que destaca por contar con la que se convertirá en “la mayor sala de fitness en gimnasios privados de la ciudad”.

i

CET10 ha fichado a Saniel Serrano García como nuevo director de instalaciones de la cadena. Anteriormente, Serrano había estado vinculado al grupo Duet Sports durante unos doce años. Su última responsabilidad fue la dirección técnica de la enseña.