\ 4

1 I y

Expansdo real nofaturamento de prSmios de seguro, enfase no underwriting,incremento acentuado das atividades de marketing, competitividade crescente em beneficio do segurado, foram alguns dos pontos dcstacados em relatorio produzido pelo IRB e encaminhado ds autoridades governamentais,por ocasido do encerramento do exercicio de 1990.

Esse bom desempenho repetiu-se em 1991,conforme relatdrio do exercicio respectivo.

Assim 6 que tambem em 1991 verificou-se cresclmento real das operagoes de seguro da ordem de 3,5% ao longo do ano, e de 15% no bienio 199011991. Contribuigdo marcante para tal resultadofoi a dos seguros de vida e saude,o que indica na demanda nacionalsauddvel tendencia que privilegia osseguros de pessoas.

O reaquecimento do underwriting/ez surgir modalidades de interesse social tais eomo o seguro de locagdo de imdveis residenciais eoda reparagdo de danospor poluigdo ambiental. Neste ultimo detem-se especialmente este numero da REVISTA DO IRB.

Os resultados do IRB acompanham os resuitados auspiciosos do mercado:antes da provisdo para imposto de renda apresentam crescimento da ordem de 3.653% em relagdo ao ano anterior, correspondendo a 8,7% da receita total e a 37,8% dopatrimdnio Uquido,indices que em 1990foram de 1,3% e 8,1%, respectivamente.

Emfungdo da reforma administrativa implantada, continuaram em decUnio as despesas administrativas, que cmram de 6,2% da receita global de 1990 para 4,1% em 1991.

O grande impulso havido na rentabilidade do exercicio originou-se do expressivo aumento do resultadopatrimonial, que correspondeu a 20,4% da receita de aplicagoes e a 14,2% da receita total, contra respectivamente 8,5% e 6% do ano anterior. O patrimdnio Uquido, elevando-se a Cr$ 333,9 bilhdes,passou a representar 132% da receita das operagdes de resseguro, com melhoria acentuada do Indice de solvencia que, em 1990jd era bastante satisfatorio: 74,7%.

Asreformas introduzidas no curso de 1991 permitiram crescimento substancial da capacidade retentiva do mercado brasileiro de seguro, autorizando a prever melhoria do Indice de cessdes ao exterior.

Tais indicadores deixam evidenciado o bom desempenho do mercado e doIRB ao longo de 1991.0fortdlecimento claramente indicado, de ambos,IRB e mercado,os qualificam para contribuigdes econdmico-sociais coda vez mais importantes,sobretudo porque alcangado em circunstdncias macro-econdmicaspouco proplcias.

Que OS bons ventos continuem soprando para nossa atividade ao longo de 1992,sdo os votos da sua REVISTA DO IRB.

INSnXUTO DE RESSEGUROS DO BRASIL

PRESffiENTE

Luiz Quattroni

DIRETORES

Maria Teresa Eichin Amaral

WaldyrLowndes de Oiiveira

CONSELHO TECNICO

Adyr Pecego Messina(presidente)

Aristeu Siqueira da Silva

Artur Luiz Souza dos Santos -

Ivan Gonqalves Passes

Luiz Tavares Pereira Filho

Paulo P. da Motta Lima Sobrinho

CONSELHO nSCAL

Josd Sant'Anna Silva Netto Q)residente)

Arideu Galdino da Silva Raymundo

Jos6 Augusto de Almeida

SEDE

Av. Mai. Cdmara, 171 - EdiHcio Joao Carlos Vital

Telefone:297-1212 - Rio de Janeiro - RJ

SUCURSAIS

Belem

TVavessa Padre Eutfquio, 141 - 6® e 8® andares

Salvador

Rua Miguel Calmoo,382 - 9® andar

Sao Paulo

Rua Manoel da Ndbrega, 1.280 - 4® e 7® andares

Curitlba

Rua Maredial Deodoro,344 - 8® e 9® andares

Londres

3rd Floor•1 Goodman's Yard

London - E1-8AT

ESCRITbRIO DE REPRESENTAQAO

Brasflia

SON - Quadra-1 Bloco C -16® andar

Ediffcio Brasilia Trade Center

NOVAlORQUE

UA Holding Corporation

UAIC United Americas Insurance Company

UA Service Corporation

83 Maiden Lane - New York -10038 - USA

Pul>licavrK>MJiiiidii pein Sei-i-etiiri!! I'l esideiu-iii do lostitiild de Kessei>uroM do Knisil

CONSKl.llO E'lDITORIAI.

Kiiheiis dos Santos Dias Ciii-los l-)duiiixl(i Fei-niz Veloso i'Vanciseo Antonio i'lniiode Oiu-ros I.tilz I'lirtado de Mendoii^-a RICDAgAO

Lncia De Blase Bidart Milton A.C.Ix)pes Virginia M.Cortez

ESWDSIF/Si ID®

IRB

CIIKFK DA SIlCRICIAItlA

GFRAI.DA PRICSIDFNCIA l.ilia Maria Gouv&i Ferreini i.eite

DIAG RA MACAO,AR TIC KPRODUgAO GiiiihermeSnrnienIo

FOTOCOMi'OSigAO

DeGareia Desenlioe Produyao l.tdn.

FOTOMTO PirAmide Color 2(100

IMPRKSSAO Imprints Grufica e Flditora

DIS'I'RIBUICAO

Fernando Clunaglia Distriiniidoni SA'

PFRiODiCIDADF IViniestmi

Os conceitos eniitidosem artigos assiini e eiilrevistas exprimeni npeiiasas opiiii' de sens aiiiores e sao de sun exrlnsiva responsal>ilidnde.

Os textos piihliriidos podem serlivreni' repnidnzidos desde qne dtada a fonte origeni.

I'irageni desta edivno -6.000 exeniplai'' DLstriinii^-ao grutuita.

12 20 24

ECOLOGIA

ISSN:0019-04446

Uma panoramica do lancamento do seguro de RC decorrente de Poluigao Ambiental ementArio Comunicados e Circuiares emitidos pelo IRB entre outubro e dezcmbro/91

JURISPRUDENCIA

Decisdes judiciais que dizem respeito ao mercado segurador e ressegurador

BANCO DE DADOS

Trabalho de M.Cristina P. de Souza, Roberto Westenberger e Thereza C.B. Moreno,sobre Banco de Dados de Seguro Automoveis

SEGURO/RESSEGURO

Artigo assinado por Adyr Pecego Messina sobre as condi^oes em que o ressegurador deve seguir a sorte do segurador

QUEBRA DE MAQUINAS

Trabalho do Engenheiro Marco Aurelio G. de Souza sobre criterios de avaliagao e aceita^ao dos Riscos de Quebra de Maqulnas

DIREITO

Ernesto Tzirulnik e Paulo Luiz de Toledo Piza elaboraram Notas sobre a Natureza Juridica e Efeitos da Apolice de Seguro no Direito Braslleiro atual

NOVOS LIVROS

Rela^ao dos novos livros da Biblioteca do IRB e resenhas bibliograficas

I'NDICE 1991

As materias que a Revista do IRB publicou no ano passado

w

AND 52- N® 259 JAN/MAR 1992

CDU 386(61){05)

34 40 46 ' .1

2flEWSTAOOIRB,fW DEJANEAO,a2(2S« JAN«AR.iee2 REVISTA DOIHB,RIOOE JANEIRO,52R5$JJANiHAfl,IBK 3

Conforme noticiado na REVISTA DO IRB N® 256(Abr/Jun 1991), o Institute participou ativamente na elaboragao de condigoes de aceitagao do seguro de Responsabilidade Civil decorrente de Polui§ao Ambiental. Na mat^ria a seguir, uma panoramica de seu langamento,funcionamento e das expectativas que gera.

No dia 24 de dezembro ultimo foi lan9ado em Brasilia, pelo Presideote Fer nando CoUor de Mello, em cerimOnia ^ qual participaram o presidente do ntB,LuizQuattronie representantcsdo mercado, o novo seguro para ResponMbilidade Civildecorrente dePoluiqao Ambiental. Divulgadas ao mercado pela Circular RESI-52/91, de 26 de dezembro de as condi^6es do seguro foram produto deestudos efetuados por grupo trabalho constituldo por repre- ^nmntes do IRB, da FBNASEG e da ACOR,contando com a assessoria e engenheiros e advogados dessas en^dades(ver REVISTA DOIRB N»256, r/Jun 1991).Para a reda^ao finaldos ermos do novo seguro foram tambdm ^Provcitadas sugestoes do deputado ^Mine,obietivando maior abrang^ticiadacobertura. s danos causados ao meio ambiente P® grandes indiistrias j5 vinham dspertando a atenqao do mercado, ° ®®d*ido da formula^ao de uma J.P "de especlfica. A Bradesco Segu- os chegou a enviar tdcnicos k Ale3nha para colher subsfdios que ^"xiUassem na elaboragao de seguro ^0 tado para esses riscos no Brasil. qnele momento, chegou-se a nclusao de que sua montagem no d!S seria complexa, sendo necess4'0o apoio estrutural do IRB para sua ®tiva operacionalidade. O Institute, por sua vez, nao poderia ficar alheio Preocupa§6es mundiais com a ecogm,razao pela qual decidiu constid" grupo de trabalho para estudar o dssunto.

A^gnns palses praticam o seguro de Poiui^o ambientaldeforma ampla.No dntanto, seus resseguradores nao ope- ^01 a modalidade em seus mercados doais. Este 6 o caso na Alemanha,em Sue s6 agora a cobertura estd sendo 'mplementada, embora haja seguradores que participem, via consbrcio,de

cobertura para poluiqao ambiental em outros palses.

A apblicc agora langada no mercado brasileiro foi inspirada em modelos franceses c italianos, cm funqao das semelhanqas do ordenamento juridico brasileiro com o daqueles palses, haja vista que o prbprio C6digo Qvi!Brasi leiro possui forte influfincia de seu correspondente italiano.

Com 0 surgimento da nova ap61ice, ficard coberta nao s6 a polui^ao sbbita e acidental, que jd vinha sendo operada na carteira de RC-Geral, mas tambdm a poluigao do meio ambiente contlnua, progressiva e gradativa.Poderao ser segurados plantas industriais,dep6sitos e armazdns de empresas.

Segundo o texlo da apdlice aprovada, entende-sc por poluiqdo ambiental "a emissao,dispersao ou dep6sito de substdncia ou produto que veijia a prejudicar ascondi^ocs existentesda atmosfera,das dguas e do solo, tais como se apresentavam antes dofato poluente e/ou a produqao de odores, ruldos, vibra^oes, ondas, radiaqoes, emanaqoes ou variances de temperatura que ultrapassem os limites de tolerSncia legalraente admitidos."Fo ram excluldos OS danos relacionados a radiances ionizantes ou energia nuclear. De acordo com Alvaro Igrejas, Gerente Substitute da Divisao RC Geral do IRB "levando-se cm considera§ao OS dados atualmcnte existentes,circu1am anualmente pelo IRB, cerca de 1.500 consultas encaminhadas ao Instituto. Desse universe, umas 50 em presas de grande porte deverao, a curto prazo, se interessar em analisar ou mesmo em adquirir o novo seguro.

Em termos de expectativa de sua comercializaqao, acreditamos que pelo menoscerca de 200empresas poderSo vir a contratd-lo a mddio prazo, considerando-se, para efeito desta previsao, aquelas que desenvolvem atividades em dreas mais afetas d questao da polui^o,como inddstrias

quimicas e petroqufmicas, que irabaIham com produtos poluentes.6 posslvel que a procura seja diminulda pelo momento econdmico. Mas nossa expectativa imediata,de qualquer modo, 6 termos uma carteira de segurados de grande porte."

ACONTRATAgAO

Para contratar o seguro,a empresa interessada deverd preencher um questiondrio e se submeter a inspeqao rigorosa, que se constitui cm uma aut€ntica auditoria ambiental, cujo roteiro bdsico se acha eni anexo d Circular 52/91. De imediato, as seguradoras pretendem contratar empresas especializadas para efetuar tais inspeqoes e,em uma segundafase,existe a intenqao deformarquadros tdcnicos em seu dmbito para o desempenho dessas funqoes.

A seguradora,de posse do questiondrio preenchido pelo segurado edo resultado do relatbrio de inspeqao, encaminhard essa documentaqao ao IRB, com um pedido de taxaqao. Essas informaqoes serao apreciadas por Comissao Tdcnica composta por representantcs do IRB e da FENASEG.Essa comissao,a par das atribuiqoes de andlise e aceilaqao do risco, deverd, tambdm, ao fim de um ano, apresentar relatbrio ao Conselho Tdcnico do IRB, contendo sugestoes paraeventuaisadaptaqoesaserem feitas na formulaqao do seguro de RC Poluiqao Ambiental.

Os custos do seguro em si nao serao muitos altos,jd que a empresa proponente sofrerd uma andlise muito rigo rosa atravds.da auditoria ambiental,s6 sendo concedida cobertura dquelas que apresentarem um padrao de seguranqa realmente eficaz, O relatbrio produzido pela inspeqao trard, entre outros resultados, sugestoes para que o candidato ao seguro providencie as melhorias necessdrias ao seu sistema de produqao. Como as despesas daf resultantes correrao por conta da em-

N

4 fi£W8TA

DOma,Rto DEJANEWO,52(2HiJAH/MAR,1992

REVISTA DO IHR fUO DE JANEIHO,K(2E9|JANAtta 19825

presa, esta terS maior interesse em manter padr6es elevados de seguran9a, para nao se ver na contingdncia de arcar com os cuslos de uma reformula^So em seu sistema. Por outro lado, havera grande interesse da empresa na contratagao do seguro, pois isso acarretara uma boa imagem perante a opiniao publica, servindo este como um autdntico atestado de sua boa polftica ambiental.

Outro aspecto positive trazido pela no va apblice diz respeito ao^-stermos em que esta agora € redigida, o que leva a uma melhor compreensao por parte do segurado.Acobertura anterior,inserida dentrode RC-Opera^des,existia de for ma rauito acanhada,dentro da ClSusula de Riscos Exclufdos, sendo agora expressa de forma clara, atual e espccffica,aldm de estaradaptada^exigdncias do C6digo de Defesa do Consumidor, deixando claro sobre0que est^ coberto ou exclufdo. Essa preocupa9ao se traduzatd mesmoem sua composi9ao grdfica,que destaca, no texto,aspectos de interesse do segurado.

0 seguro de RC Poluiqao Ambiental, agora disponivel, funciona na base de claUns made, isto d, cobre as reclamaqoesefetuadas durante a vigdncia do seguro.Essa prdtica existe tanto no Brasilquanto no exterior para osseguros de alta periculosidade,e visa a permitir um acompanhamento de riscos raais agravados.

A importSncia segurada, por sua vez, teve seu limite de cobertura automdtica fixada em US$ 3milboes.Acima disso, pretende-se que seja utilizado suporte de resseguro do exterior, tendo sido feitos contatos no estrangeiro com esse objetivo. Dentro do limite da import9ncia segurada a seguradora responderd tambdm pelas custas judiciais do foro civil, pelos honorSrios de advogados e, eventualmente, pelas despesas com processes criminals.

EstSo ainda cobertas as despesas efe tuadas pelo segurado visando a neutralizar ou limitar as consequfincias de um sinistro coberto pela apdlicc. Talcober tura fjca limitada a 20% da importancia segurada e ser^ ativada, por exempio, em caso de vazamento decorrente de acidente quese tomecontinuo,senrque osegurado possua condiqoes imediatas de estanc^-lo, fazendo-se necessSria a

contrataqao de empresa especializada para o pronto atendimento dessa ocorrfincia.

A preocupa^ao com a questao ecoldgica i ressaltada por Alvaro Igrejas, ao afirmar que "a poluigao pode vir a causar danos nao s6 a terceiros, mas tambdm aos empregados e dirigentes de uma empresa.Se a industria causar poluiqao, vai scr multada pelos drgaos de controle do meio ambientc, vai ser fe-^ada e s6 vai poder voltar a funcionar depots de satisfeitas as exig6ncias mfnimaslegais.Osdanoscausados podem vir a comprometer sua imagem perante a opiniao pdblica, que a julgard negligente,causando prejulzos b imagem de empresas congfineres, que possuindo o mesmo tipo de atividade, podem vir a serquestionadas quantoS seguranqa de seu funcionamento. No caso de uma empresa estrangeira, o raau gerenciamento de seus riscos pode vir a gerar s6rios problemas junto S sua matriz e associadas. O acidente ocorrido com a Union Carbide em Bopal,na India,ilustra bem esse fato. A empresa que possuir este seguro, por outro lado, vai conseguir at6 maiores facilidades no sentido de conseguir cr6dito e financiamento."

APRESENTAQAO AO MERCADO

Visando a uma apresentagao ao mercado, bem como a outros segmentos da sociedade,interessados no novo seguro de Poluiqao Ambiental, a Associaqao Paulista dos Tdcnicos de SegurosAPTS promoveu em Sao Paulo,alguns dias antes do lanqamento da apdlice, no auditdrio da Safra Seguradora, a I Pa lestra sobre Seguro de Riscos Arabientais. Aldm de diversos convidados especiais,quescencarregaram dedebatere ap^eciar as questoes ali levantadas, participaram do evento quatro palestrantes, que enfocaram v^os aspectos da matdria.

0 primeiro expositor foi Walter Anto nio Polido,chefe do setor de operaqoes doIRE era Sao Paulo,e um dos responsdveis pelo projeto do novo seguro. Polido iniciou sua palestra demonstrando como, a seu ver, seria negativa a ado§ao da obrigatoriedade para o segu ro de RCPoluigao Ambiental,tendo em vista a dificuldade de tais seguros funcionarem a contento no Brasil,como no

caso do DPVAT. A seguir, descreveu OS princfpios bdsicos do projeto de lei em tramitaqao no Congresso Nacional, que obriga a contrataqao do seguro poluigao por pessoas flsicas ou jurfdicas, de Direito Publico ou Privado, que desencadeiem atividade potencialmente causadora de degrada^ao do meio ambiente.0 projeto prevfi tamb^m a obri gatoriedade do seguro na utdizaQao de transporte com produtos tdxicos, inflamSveis,corrosivos e nucleares e para a garimpagem ou qualquer outra forma de exploraqao de recursos minerals. Considerou, entao, que em vista da abrangfincia do projeto e da determina9ao de sua obrigatoriedade, o mercado nao estaria em condiqoes de assumi-lo, pelo menos nas condi96es em que foi elaborado.

Depots de abordar a questao de formaqao de pessoal especializado, apto a lidar com o novo seguro em termos de gerenciamento eanSlise, WalterPolido tragou um histdrico da polftica de meio ambiente nas ultimas ddcadas. Desta forma, mostrou como a expansSo da indiistria, ap6s a Segunda Guerra Mon dial, "fez crescer, de certo modo, uma ansiedade a respeito de prejulzos causa dos ao meioambiente. Aconferfincia de Estocolmo, de 1972, promovida pela ONU,deu um impulse bastante forte na discussao deste assunto,que serd fortalecido a partir de 1992 com a Eco-92, que vai ocorrer no Rio."

"At6 aproximadamente 20 anos atrds" - continuou - "ou atd h5 um pouco mais,danos causados pela poluiqao era um assunto um tanto ou quanto alheio ao mercado de seguros mundial,nao s6 em termos de Brasil, mas a nlvel mun dial", Uma maior conscientizaqao so bre o assunto teria surgido posteriormente, com a ocorrdncia de alguns desastres de grandes proporqoes e uma maior concentraqao de produtos qulmicos e tdxicos na inddstria mundial.

A primeira iniciativa do mercado segurador mundial foi a de exclusao de risco tendo,em anos posteriores, cada mer cado dado um tratamento diferenciado ao risco de poluiqSo e ^s coberturas consequentes. De modo geral,esses se guros opcram com exclusao de riscos, com sinistros de ocorrfincia acidental, siibita. "Apenas em poucos palses do mundo encontramos hoje a cobertura

para poluiqao gradual. Alguns palses nem mesmo apelaram para o seguro para a questao do ambiente,instituindo fundos especiais, mantidos pelos pr6prios poluidores em potencial."

Prosseguiu mostrando como a legislaqao brasileira sobre a matdria se encontra dispersa. No prdprio seguro existem coberturas distribuldas per vSrios ramos, tais como o DPVAT e o RCFV facultative de velculos paracarga transportada. Mencionou ainda o ramo Cascos Mariiimos, com sua cobertura de RC,que corapreende um sublimite para ccAiertura de polui^ao, os riscos de petrdleo e, finalmente, o RC Geral com cobertura para poluiqao acidental subita.

A propdsito das dificuldades para a implanta^ao do novoseguropara poluiqao gradualafirmou que"defato,seformos pensar em toda a complexidade de situaqbes6 uma raatdria nova,com pouca literatura (...)6 diflcil,6complexo,nSo estamos preparados, nao temos talvez pessoal preparado para andlises, inspeqao e gerenciamento de riscos, mas tambdm nao 6 imposslvel. Se n6s nao estamos, empresas que estao X—) Creio que tudo tem um comeqo e o comeqo6 agora".

Descreveu,a seguir,os termos da nova apdlice. Diferenciou os conceitos de poluiqao subita e gradativa,essa dltima a poluiqSo continuada ao longo do tem po, sendo a apdlice brasileira do tipo claims made, isto 6, ^ base de reclama^oes. A cobertura, por sua vez, serS para danos corporals, materials, perdas patrimoniais consequentes de danos corporals e material de terceiro prejudicado, sendo excluldos os danos mo rals, mas tamb^m inclulda cobertura para pagamento de custos processuaise honorSrios advocatlcios e despesas feitas pelo segurado para neutralizar ou limitar as consequfincias de sinistros cobertos pelo contrato,limitados a 20% da import^ncia segurada bSsica.

Prosseguindo sua exposiqao, Walter Polido comentou este ultimo item,e as sugestoes encaminhadas pelo deputado Carlos Mine na elabora^ao do projeto da apdlicc. Descreveu ainda outros itens da apdlicc como o limite m^ximo de responsabilidadc da seguradora, as obrigaqoes do segurado, as inspeqoes ticnicas, o pagamento de prfimios, o

cancelamento,a renovaqao e a tarifa. Outra questao levantada pelo conferencista foi a de que s6 serS posslvel aceitaqSo de seguro dentro dos limites de reten^ao do mercado intemo (US$ 3 milhoes)at6 que se consiga repasse de excedente para resseguradores intemacionais. Mostrou como a poluiqSo am biental subita continuarS sendo coberta pelo RC-operaqbes do ramo RC Geral e como existe a necessidade de especializaqSo de tdcnicos na mat6ria.

O SELO VERDE

A palestra seguintefoi pronunciada por Antonio Lopes,representante da Engea Avaliaqoes e Estudos do Patrimbnio e Engenharia Ltda.,empresa deengenharia ambiental que prestou assessoria na elaboraqao das condiqoes da ap6Ece do novo seguro, e versou sobre o Roteiro delnspegao-Gerenciamento de Riscos. Inicialmente, mostrou como o novose guro terS um car^ter qualitative, sendo meritdrio para as empresas que o contratarem. Desse modo,"o roteiro de insp>e9ao fala na caracterizaqSo da em presa e dd especial atenqao ao pessoal tfcnico esua qualificaqao,dentrode um treinamento e de uma base competente."

Por outro lado, o roteiro de inspeqSo permitird que sejam colhidos dados com que serS formado o fluxograma de produqao da empresa a ser segurada, sem o qual "nao h& possibilidade de determ inaros pontos crfticosdo processo produtivo, para que entaose possam determ inar quais as aqoes necessSrias e eficientes para que eles estejam cober tos, para que o processo nao determine nenhum tipo de sinistro, nenhuma perda~que,possa poluir o meio ambiente". "Identificados esses pontos criticos"prosseguiu Antonio Lopes-"serfl possivel desenvolver um trabalho preventivo de modo a que a empresa que for merecedora doseguro possa colocarem seus produtos um verdadeiro "selo verde", onde mostre que as aqbes que est4 realizando produzem um produto que nao causa poluiqao."

Depoisde analisar a situaqao espccf&ca das inddstrias de celulose,o palestrante afirmou, ao terminar sua intervenqSo que, para a conclusao do relatdrio de inspeqao, considerava fundamenlais dois elementos; o histbrico da erhpresa

6 REVISU 00IRB. RIO OE JANEIRO,a2(2SS)JAHiMAR,1S2

4

REVISTA 00 IRS, RIO OE JANEIRO,H(25e!JANIMAR,ISR 7

no que diz respeito aos acideotcs ambientais que jd teve, para se detectar algum ponto critico que talv^ nao tenha side analisado e, finalmente, a conciusao do relatdrio, onde se colocarao OS pontos positivos e negatives desta empresa, e os dados para mclhoria ambiental,se possivel com a andlise de prioridadcs e custos.

A I Palestra sobre Seguro de Riscos Ambientais teve continuidadc com a palavra de Josd Eduardo Medrado,Gerente dc Seguros Especiais da ltad Seguradora, represcntante da FENASEG na comissao que elaborou o projeto.

Seu tema foi A Postura do Mercado Segurador Brasileiro.

Segundo Medrado essa postura s6 poderd ser definida com a completa compreensao das diferengas entre a poluiqao ambiental, cuja ocorrdncia nao dependcdo poluidor,c a poluigao gradual, que estabelece o grau de risco e a abrangSncia do seguro que se quer operar.

Observou o fato de que,apesar de existirlegisla^aobrasileiraregulamentando as questoes do mcio ambiente,sua eficdcia depende do grau de conscientizaqao da sociedade que a formulou, e nao somente da rigidez das san^des.

Aldm disso,aeslruturajurfdica brasileira, basea,da na teoria subjetiva da responsabilidadc, deixa o mercado suscetivel a arcar com a cobertura de alguns riscos, desde que haja decisao nesse sentido do Judicidrio.

Desta forma,"operar este seguro exigird um alto grau de consci6ncia profissional, de conhecimentos tdcnicos dos riscos, aliado aosserviqos de suporte de profissionais especializados e, o mais importante, um cronograma de visitas periddicas para testar a prtitica da polftica ambiental das empresas. A viabilidade do seguro operacional ficard na dependdncia de se conhecer o universe das empresas em condiqoes de serem seguradas, e se este universo oferece condiqSes de reserva de prfimios de ris cos n§o expirados. Ponanto, o sucesso da iniciativa vai depender da demanda do produto." Acrescentou ainda a ponderaqSc de que a procura e a demanda devem se dar de acordo com o principio que sustenta o seguro, que 6 o do mutualismo.

A Oliima exposiqao ficou a cargo de Paulo I^o de Moura Jdnior, Direlor-

Presidenteda Power Corretorade Segu ros e represcntante da FENACOR na comissao que elaborou o novo seguro, que falou sobrc O Seguro de Poluigao Ambiental no Exterior. Paulo Leao de Moura afirmou,de infcio, que como o seguro de Poluigao Ambiental se constitui cm um seguro de Responsabilidade Civil, necessita de um embasamcnto legal que Ihe d6 as condi^oes efelivas de funcionamento e para que nao haja falhas em su'as atividades. ExpOs, enlao,a legis13930 e a opcracionalizagao dessc se guro em diversos paises, como na Fran9a,em que 0 conccito dc respon sabilidade tem 0 aspecto de negligCncia, com-reversao do dnus da prova e a responsabilidade estrita, com a ncgligfincia tendendo & pres.unqac de culpa. Exemplificou a neglig6ncia com presungao de culpa com 0 caso de emissdcs poluentes quo cmanem de terras vizinhas, acima de nfveis aceitdveis c tambdm quando hd refugo dc lixo. Nesse caso,o dano 6 material e pessoal, os responsdveis sao os poluidorcs, as responsabilidadcs sao soliddrias e nao existe limite de respon sabilidade.

Na Itdlia, outro pajs que inspirou a criaqao do seguro de poluiqao no Drasil, 0 Cddigo Civil e o Ato dc Defesa do Mcio Ambiente de 1986 definem o conceito de responsabilidade como sendo 0 de negligencia. No caso de polui9ao de ar,o dnico rcclamante 60 govemo, que assume a reclama9ao, sendo os danos materiais e pessoais,e correndo os custos de limpeza por conta do poluidor, sendo a respon sabilidade soliddria, sem nenhuma li-

mita9ao.

Depois dc abordar a questao Icglslativa em vdrios pai'ses,como a Sudcia,a Suf9a,a Gra-Bretanha, os Estados Unidos, a Alemanha e o Japao, o palestrantc dcteve-se sobre os problemas que o se guro e 0 resseguro para polui9ao enfrcntam no exterior. Assim sendo, mostrou como os Estados Unidos e a Europa possuem falta de mercado para a comercializaqao desse produto, porque este 6 relativamente caro e os empresdriosrelulam emscsubmetcrauma auditoria sCria do meio ambiente, face ao alto custo eventualmcnte ncccssSrio para sanar os pontos criticos encontrado-s, o que poderd vir a ocorrer no Brasil.

Segundo Leao dc Moura este fator 6 crucial, mas,"por outro lado, a aplica930 forma!das Icis e a conscicntiza9ao de terceiros a danos sofridos, certamcnte ird fazer com quo este ramo de segurosseja bem desenvolvido,embora com cxtrema cautela e muito cuidado, tanto da parte do adquirentc segurado, quanto da do segurador."

Ao tdrmino de sua palestra afirmou acreditarque,com cssc ramo,oPrasil possivclmente dard o passo correto no sentido de se situar entre os paises do primeiro mundo no locante a esta questao, atd que alguCm venha com algo melhor em termos de qualidadc do produto. "Realmcnte acredito que este produto 6 de excelente quali dadc."

A I Palestra sobrc Seguro de Riscos Ambientais foi encerrada com uma rodada de debates, com a parlicipa9ao de convidados, palestrantes e publico presente.

pehsmApolioe

^Seguro Gontra DanosCausadosao MeioAmbiente.

8 HEVISTA DO IRB, RIO OE JANEIRO,&2(2S8)JANMAR.1»2

t A nossa ecologia agradece. |ra ^ ^ichos, as drvores, as matas, os rios, as cachoeiras e asflorestas um motivo a mais ^ Seguro Contra Danos Causados ao Meio Ambiente, recem-criada pelo "^de Porgue apreocupagdo com o meio ambiente e uma responsa- RRIinrQrn dasd brasileiro. De todos nos. Esta Apolice e uma das maisavan- » g||« ^ fnundo. Neste assunto, o Brasilgarante seu lugar no Primeiro Mundo. U C U II R 0 U

SEGURO DE RESPONSABILIDADE CIVIL - POLUipAO AMBIENTAL

ROTEIRO

BASICO PARA INSPEgAO DO RISCO

NOTA: O reIal6rio de inspe^ao deve restriogir-se a cada unidade industrial ou comercial do proponcntc.Em se tratando, pordm, de unidadcs contiguas, com operagdes da mesma natureza, o relatdrio poder^ englobar tais unidades, que passarao a ser consideradas como um unico risco.

I-GERAIS

1 - Nome do proponente.

2-Endcreqo da unidade industrial c/ou comercial inspecionada.

3- Im'cio de atividade da unidade in dustrial e/ou comercial. Daias e dcscriqao de reformas e/ou expansoes.

4 - Ndmero de empregados e jomada de trabalho.

4.1-An^lisesobre o nlvel de qualidade t&nica do pessoa!de opcra^ao.

5-Principals form as e vias de acesso & unidade industrial c/ou comercial.

II-PROCESSO INDUSTRIAL

1 -Fluxograma rcsumido do processamento industrial.

2- Identillcaqao de pontos crfticos.

a)opcraqocs perigosas;

b)subst§ncias perigosas;

c)produtos pcrigosos;

d)outros - ^peciflcar.

3- Em relaqdo aos pontos crfticos, indicar:

a)capacidade nominale nfvel de produ-

;_§3o e/ou do consumo c/ou de e.stoquc; mcios de iransporte interno.

■:4-Descrevcrosproces.sos auiomatizados, indicando os m'veis Oiuaisc prcten-

■didas, de automatiza^io.

'"5 - An^lise do risco (parecer sobre a possibilidade de danos ambicntais cm •funqao do processo industrial e de eiDnformidadc com a Icgislaqsio aplicada).

UI - SEGURANQA OPERACIONAL (Descriqao resumidti c parecer sobre o seu grau de eficticia).

1 -Controlcs daseqiiCncia operacional.

2-Controlcs dasvari^vcisde procasso.

3 - Procedimenlos de controic ambicn-

4 — Programa de manutcnqao dos equipamcntos anli-poluentes, taiscomo: filtros, prccipitadorcs clctrost^ticos, etc...

5- Programade manutenqaode mtiquinas, motores c insialaqoes.

6 - Existencia de sistcmas allcmativos dc fomccimento de cnergia, 5gua ou de outros iasumos que possam atenuar as condiqoes de risco do local.

IV - SEGURANQA PATRIMONIAL (Descriqao resumida e parecer sobre o seu grau de eficScia).

1 - P^ra-raios c malha de alerramenlo.

2 - Vigiiangia.

3 - Barreiras [xrimetraiscircundando a drea da Emprcsa.

4 - Controic de acesso de pessoas, veiculos e cargas: restriqoes c c-uidados especiais durante a permanfincia.

5 - Comunicagoes extemas c intemas.

V - SISTEMAS DE PREVENQAO

E COMBATE

1 - Informarsobre a exisffincia e opinar sobreacQc4cia dcpianosdccontingfincia ou de prd-eraergCncia, dc atuagao intcma c de atuagao cxterna, para casos dc acidentcs dc qualqucr natureza, in clusive contaminagao de mcio ambiente.

2 - Informar se existcm alicmativas de condigdcs de acesso e utilizagao de meios dctransportenaousuais, em caso de acidcnte.

3 - DcsCTCver c opinar sobre a eficticia c grau de manutengao dos sisieinas dc prevengao e atmbaie a incendio, dcstacando:

a) sistcmas fixosdc proicgaocdctccgfio (hidrantcs,dclcctorcs, C02, Sprinklers, etc.);

b) OS sistcmas mdveis dc protcgao (extiniores, carretas, vcfculos cspcciais, carro-pipa, etc.);

c)dispositivosdcapoio(ctiixas dc manguciras. apetrechos, etc.);

d) alarme;

e) brigada dc incdndio (pessoal, turnos e ireinamcnto);

I) fortes dc abasfecimcnto c rescrva de tlgua;

g) Corpode Bombeiros mais prdximoc pianos dc auxflio miiluo.

VI - LEGISLAgAO AMBIENTAL

1 - Vcrificar sc us proccdimcntos ado-: lados pelo proponente nas especificagoes do projcto, fabricagao, armazenagem, transporte intcmocaplicagao dc produtos sac adequados e compatfveis com as dcterminagdcs dos drgaos competentes, com as normasbrasileiras c/ou de pat'scs industrialmentc dcsenvolvidos.

2 — Informar qual o 6rgao do meio ambientcqueexpediu oalvar^deliccnga de funcionamento, periodo de renovagao c suas restrigoes ou recomendagdes.

3 - Verificar o registro de irregularidade e possfvel incidfincia de multas, indicando o perfodo c o motivo das ocorrfincias.

4 - Verificar se-as.autoridadcs dc controic e fiscalizagao aprovaram o processo industrial, inclusive os 6rgaos dos parses importadores.

5 - Vcrificar se as instrugdcs para a manipulagao, armazenagem e trans porte interno, que acompanliam os pro dutos uiilizados pelo proponente, s5o adequadas tanlo do ponto de vista t6cnico como da forma de aprcscniagao.

6-Verificarseasembalagensdassubstftncias. dos produtos, das matdrias-primas c dos insumos existentes no local sac adequadas. inclasive sob o aspccto da qualidade c inviolabilidade.

VII-FATORES AMRIENTAIS INTERNOS

(Descrigao resumida e parecer sobre graudeeficticiados controlcs do propo nente);

I -AR

a) invcnt^rio das cmissoes;

b) moniloramcnto.

2-AGUA

a) recursos dc suprimcnto c qualidade;

b) reutilizagao da %ua;

c) amoslragem;

d) captagao c descarga;

e) alagamcnto;

f) monitoramento, espccialmenle na

fasc dc captagSo e dcsciirga.

3-TERRA

a) eslocagcm;

b) dcpdsito de rcsfduos (ver gerencia-

fnentodc rcsfduos);

niedigaodcconlroledevazamcntodercsfduos;

'I) conliecimcnto prdviodeterra conlaftinada;

^)rnonitonimento 4-RUI'do a) rtiedigao; wntrolc; tloengasdecorrenies; proteqocs(utilizagaodesistcmaspa^^^lugaoderufdos); c)monitoramento.

^-GERiiNciAMENTO '^CRKSIDUOS recursos; 5""^'odosdisponfveis; mdustria; ) d|sponfvci5; fora da inddstria/reclamagocs; cstocagem; '''Monitoramento(inspcgaodo

ai n AMENTO DCRiSCOS PO ilica/respoasabilidadc; Jcomunicaqiii);

■•'^gisiros; 'fciniimcnto; '^'cia/conhccimeniofsubictivo);

sctQj.^^' '^'•^'^'■qLiia) na cmprcsti, dos qj, rise ^^^uranga c gcrenciamento j ■ l>r.,^''^l^'^NClAMENTO/MONIT()-

c) mdlodos disponfveis; d) rcglslros; e) cfic^citi/conhecimcntc; I) protcgao da plania.

VllI - FATORES AMBIENTAIS EXTRRNOS

- Tipo e natureza do terreno

2 - Proximidadc de acidcntes geogr^ficos (dislflncias phinimdtricas e aliimdiricas).

3 - Proximidadc dc cortes, titerros c taludcs.

4 - Sistema dc drcnagcm.

5 - Informar sobre a diregao predominantc c a maior iniensidade dos vcntos, c sobre a possibilidade dc condigoes atmosfifriciis cxccpcicnais que impegam a dispcrsao.

6-Informaraintensidade pluviom6trica c qucda dc raios na regiao.

7 - Infoimar sobre tt cxistCncia de cur ses d'dguti que possam reccber escotimentosda emprcsa, ainda quedc forma acidcntal. Esclarcccr sc servcm ao abaslecimento dc nucleus populacionais. Informar sc existem sistemas de conicngao dos agcnics poluentcs da em prcsa c de outras cntidades.

8 - Qiracterizagiio ambicntal c do uso e ocupagao do solo no enlomo da planta industrial, idcntificando c quiilificandb os cfciios provtiveis dirclos e indirelos, a tercciros c ao ambientc.

IX-IIISTORICO

1 - Aprcscnlar rclagaodos acidentcsou fatos rclcvantes ocorridos nos ulLimos cinco anos. informando datas, aiusas.

conscqu£ncias, prejufzos e medidaSv adotadasparasanaroproblema, mesmo' quenaotcnham lidoamparode scgurq!''

2-Verificaraincidcnciadcdoengaso^ acidcntes dc trabalho, provocados po^ condigoesprecSriasdetrabalhooupel^;?

nao obscrvftnciaits normasdc seguraril' ga indicadas em Ixigislagao Ambient^' pertinenie.

3 - Verificar a incidcncia dc docngas c/ou a cxistcncia dc reciamagOes dds populagocs dc entomo.

4 -Anoiar nomcs c fungocs dosrcsponStiveis pclas informagocs. ^,

X-CONCLUSAO ^

1-A.spectosgcrais.

2 - Patpres positives c negatives.

3 - Rccomendagoes quanto S aceitagSff c taxa^io do risco.

4 - Rccomcndagocs quanto S melhoria dos sistemas do proponente, inclusive custascstimados.

a) prioridadc 1;

b) prioridadc 2;

c) prioridadc 3;

d) gcrais.

5 - Outros fatorcs ou aspcctos do risco, que o vistoriador consitlerc relevanieS.

6 - Data, assinatura e numcro de rcgis-' tro do engcntteiro vistoriador e anotagaoderesponsabilidadc iCcnica (AR'l").

(Circul.irPrcsi-052/91,RCGI-:R-008/9i, dc 26.12.91)

ABSTRACT

KnvlronnKnl prolcclion

A view on bfazilian new policy on Civil i.iabilily for environmenial damages. lorIVtfgf../> 'ffkr

l-'..

10 RrVISTA DOIRB. RO DEJANEIRO, S2(2Se)JAH(MAR, 1082 REVISTADO IRB, RIO DEJANEIRO, 52(2501 JANWAR, 1902 11

COMUNICAQOES EXPEDIDAS PELOIRB

outubro/dezembro 1991

PRESI.034/91 - GERAL-025/91,de 03.10.91

■ COMUNICADOS:

SUOPE.016/91 - GERAL^28/91,de 10.10.91

Instrui sobre emissao de endosso para cobranga de premio adicional (Circ. FENASEG.085/91)e informa procedimentos a serem adolados na conversao de valores a serein expresses nos fonnulatios cm faiores deTRD(FTRD).

DEINC.006/91 - RISEN-002/91,de 17.10.91

Complemenia o disposio no Comunic.ido DERHE-002/91 corn respeilo a contratagao ou renovagao de apolices de Riscos Operacionais.

DEINC-007/91 ■ RISEN.003/91,de 17.10.91

Complementa o disposto no Comunicado DEOPE-008/91 com respeilo a contratagao ou renovagao de apolices de Quebra de Maquinas/Interrupgao de Produsao.

DEINC-0Q9/91 ■ INCEN.007/91 - LUCES-003/91 ■ TUMUL003/91- RISEN-005/91 - RISDI-O05/91-ROUBO.Q03/91 ■ BANCOS.004/91 - VIDROS.003/91,de 11.10.91

Revoga o Comunicado DEINC-007/87, refcrcntc a apdiices indexadas e nao indexadas dos ramos IncSndio, Lucros Cessantes, Tumultos, Riscos de Engenharia,Riscos Diversos, Roubo, Bancos e Vidros.

DEINC-010/91 ■ RlSDI-006/91,de 17.10.91

Comunica a decisao doIRB de unificar ocodigo para contabitizagao do resseguro de apolices emitidas nas modalidadcs Ediffcio em Condominio c Compreensivo de Imdveis Diversos.

DECRE.019/91 - SEOPP.010/91,de 21.10.91

Divulga a relagao dos sorieios de seguros de drgaos do Poder Publico Federal realizados nos mcses dejulho c agoslo de 1991.

DEJNC-008/91 - RlSEN-004/91,de 30.10.91

Divulga criIfirios a considcrar no fradonamentodoprSmio de resseguro do ranio Riscos de Engenharia, observado o esiabelecido na Circular

PRESI-027/88.

DECAT-014/91 • CASCOS-006/91,de 13.11.91

Divulga areas provisoriamente exclui'das da cobertura autoraalica de guerra e grevesque fica condicionada acniendimenlo previocom o IRB; revoga o Comunicado DBCAT-013/91.

NUDAM.fl04/91,de 22.11.91

Divulga a versao 2do Manual de Mensagens eServigos em substituigao a versao 1,de 30.04.91.

DECAT-015/91•AERON-008/91,de 25.11.91

Institui, a partir desta data, o formulario Proposta de Resseguro Aeron^utico - PRA (anexo 1) a ser utiiizado para os seguros relativos as Garantias Cascos c RC T? Risco, nos casos previstos na Cldusula 203 das NEAER e dd instrugoes para seu precencliimenlo.

DECAT-016/91 - RCFV-004/91 - AlJTOM-004/91,de 02.11.91

Altcra. a partir dc 01.01.92,o iimitc dc FTRDs prcvislo nasCirculares

PRESI-041/9D(RCFV-003/90)e PRES1-02.V89(AUTOM-003/89).

DEvSEG-003/91,de 10.12.91

Divulga OS prazos para solicitagao e enlrega de fotmul^rios que vigorarao no exercicio dc 1992 e mantem as disposigoes do Comunicado

DESEG-001/91.

DESEG-004/91,de 30.12.91

Inslrui sobre o credenciamcmo de represenlantes das seguradoras para colela, no SEREXD, de correspondSnda e documcntos junto ao IRB.

■ CIRCULARES:(ate 05.12.91)

PRESI-033/91 - SEOPP-008/91,de 01.10.91

Alters as Instrugoes de.Sorteio para Contratagao de Seguros dosOrgSos do Poder Publico Federal da Administragao Diieta e Indireta c das Fundagoes Criadas por Lei Federal, divulgadas na Circular PRESI03/89.

Allera a Circular PRESI-018/91, de 03 dc outubro de 1991.

PRESI.035/91 - GERAL-026/91,de 03.10.91

Instrui sobreatualizagaode limitesoperacionaiselecnicosdasseguradoras, no quediz respeilo asCin:ularesSUSEP12e 13eCircularPRESI-018/91.

PRESI.036/91 •GERAL-027/91,de 07.10.91

Inslnil sobre recupcragaoe.idianlamentode resscguroat^ o valor doLT (Clausula 501 - Remessa de Formularios e Documentos - item 2,alfnea b das NGGR - Circ. PRESI-033/83).

PRESI-037/91,de 07.10.91 - GERAL-029/91 Revogada.

PRESI.038/91,de 01.11.91 - SEOPP.009/91

Divulga a lisla de classificagaodesodedades seguradoras concorrentes a sorteios dc seguros de 6rgacs do Poder Publico.

PRESI-039/91 ■ INCEN-008/91 ■ LUCES-004/91 ■ RISDI008/91 • RISEN-006/91 - TUMUL.004/91,de 08.11.91

Divulga as modiEcagoes a serem introduzidas nas Normas Espedficas de Resseguro relativasaoslimites de tetengaointemae de resseguroautomStico, li constituigao de consotclcs e a compra de piotegao de ^cesso de Danosde ramos afctos ao DEINC,a vigorar no periodo de 01.07.91 a 30'.06.92.

PRESI-040/91 - INCEN-008/91 - LUCES-004/91 - RISDI008/91 - RlSEN-006/91•TUMUL-004/91,de 08.11.91

Divulga as modificagoes a serem introduzidas nas Notmas Espedficas de Resseguro relativas ace iimites de relengao intema e de resseguro autom^tico,ii constituigao de ccxisordcsea compra de[xotegao de Excessode Danes para as caiteiias Incendio, Lucres Cessantes, Riscos Divcrecs, Riscos de Engenharia e Tumuilos,avigorar no pen'odode 01.07.91 a30.06.92

PRESI-Q41/91 - CASCOS-005/91,de 07.11.91

Divulga alteragocs nas Norm.is para remunemgao deservigos prestados peia Brasil Salvage S.A.. velculadas na Circular PRESl-020/89.

PRESI.042/91 - GERAL-030/91,de 07.11.91

Divulga lista dos candidates inscriios para as elelgoes de membros dos ConselhosTccnicoe Fiscal do IRB, para obifinio 1992/1993.

PRESI-043/91 - GERAL-031/91,de 14.11.91

Comunica a aprovagao das Normas para utilizagao e remuneragflo dos servigcs t&;nicos dc pcriios em regulagao de sinisiros.

PRESI.044/91 - CASCOS.007/91,de 14.11.91

Comunica a aprovagao de normas para fixagSo de honorSrios de regu lagao de avarias manlimas.

PRESI-045/9I - TRANS-008/91,de 21.11.91

Comunica altcragoes nas Normas Especfficas de Resseguro e Relrocessao - Piano de Resseguro.

PRESI-046/91 - NGRR-001/91,de 26.11.91

Comunica a manutengaonos termos da CircnJlarPRESI-033/88doprazo de dez dias,a contar da emissao da conta, para quitagao da GR.

PRESI-047/91 - CASCOS-008/91,de 26.11.91

DivuigaTabelade ilonoi^riosde Visioria Cascose Riscos de Petr6ieopara Fins de Seguro,a ser aplicada as visiorias efetuadas a partir de 02.12.91.

PRES1.Q48/91 - GERAL-032/91,de 26.11.91

Divulga a lista de sociedades seguradoras e respectivos delegadcs-eleitores credenciados para represenia-las nas cleigoes dos Conselhos Ticnice e Fiscal do IRB.

PRESl-049/91 - GERAL-033/91,de 28.11.91

Divulga nova Tabeia de Honortirios dc Regulagao de Sinistros.

PRESI-050/91 - CREXP-004/91,de 05.12.91

Comunica a prorrogagao da vigSncia do Consdrcio de Resseguro de Crddito S Fjcportagao.

Entre os services oferecidos pela Revista do IRB destaca-se a divulgagao sistematica de algumas das principals decisoes tomadas pelos tribunais que, de alguma maneira, dizem respeito ao mercado segurador e ressegurador.

RESPONSABILIDADE CIVIL

AgAO REGRESSIVA DO SEGURA

DOR-CORREQAO MONETARIAEm se iratando dc repara5ao por ato 'Hcito,deve incidir a corrc^o monet^ria desde a data do desembolso pela seguradora do valor coberto pelosegu ro(TA-RS-Ac.unan.da5'Cam.Civ., de 14-11.89-Ap. 189.091.168- Rel. Juiz Paulo Augusto-Novo Hamburgo

Companhia de Seguros Gerais x Paulo Ivan Rodrigucs Vega).In Boletim Sett>anal COAD -ADV n® 16- Ano 10 -P^g.248- Emcnui n® 48823

^SPONSABILIOADE CIVIL

ACIDENTE de'IRANSITO -FATO DE TERCEIRO - Em acidenie de r nsito, a alegaqao de fato de terceiro ^ ^dmiie a exclusao da respon- ^ ilidade do demandado se ficar almente demonstrada a impossibi- ade de se ihe atribuir, minima que ®ja, parcela de culpa. Caso conirSrio, ae pode conferir ao rdu o direito regressivo (la TACiv.-SP - Ac. un9n.

^Jl' cam., de 14-06-89 - Ap. -814/3 - Rel, Juiz Amauri leloAnaconda Industrial e Agricola de Ce®'A- X Ataide Lima dos Santos), n Boletim Semanal COAD-ADV n® 10 - P^g. 232 - Ementa n®

ACIDENTE FERROVIARIO - LIva!' INDENIZAgAO - Nao 6 id ^ Presun^ao de que ao atingir a •r ^ vfiima deixaria de iar OS pais. a obriga^ao do filho

lo ^Ementos nao 6 limitada pepermanecendo durante ^ a a vida provSvelrestante. not6rio nieio social, nas famllias de la e baixa renda,que os filhos con^duam, mesmo ap6s o casamento, a ar OS pals nas despesas familiares. Pens§o mensal terS por limite, por-

tanto, a data cm que a vitima complelaria 65 anos de idade, mantida a proporgao de dois termos do piso salarial, at6 a data em que a vitima provavclmente convolaria ndpcias.A pariir dai, a pensao mensal serS de urn lergo do piso salarial, tendo era conta que,com 0 provSvel casamento da vitima, sua contribui^ao aos pais necessariamcnte iria ficar reduzida. Nao pode ser adotado como base de c41culo o salSrio minimo de referSncia, como reiteradamenle vem decidindo esta Primeira CSmara(1® TACiv.-SP - Ac. da U cam..de"30-10-89- Ap. 424.189/6

- Rel. Juiz Carlos Augusto - Jorge Jacob Barbosa x Wilma Alves Barbosa). In Boietim Semanal COADADV n« 12 - Ano 10 - Pig. 184Ementa n® 48426

RESPONSABILIDADE CIVIL

ACIDENTE DE TRANSITO- VEICULO ESTACIONADO-Tem-seentendido que o motorista que colidcseu veiculo contra outre,estacionado,responde pelos danoscausados,ainda quecomprovadoo estacionamento irregular deste ultimo.0 estacionamenlo em Icxal proibido nao configura, por si s6, culpa, justificando apenas a aplica^ao de penalidade administrativa (1® TACiv.-SP - Ac. unSn. da 3» cam., de 18-09-89- Ap.422.020/4Rel. Juiz Andr6 Mesquita - Roberto do Nascimcnto x Priscila CsLssia Amaral).In Boletim Semanal COAD - ADV n® 13

- Ano 10- Pag.200-Ementa n® 48523

RESPONSABILIDADE CIVIL

ACIDENTE DE TRANSITO - REGISTRO DO VElCULO -0 registro da propriedade de veiculo automotor no Departamento de TrSnsito gera prcsun^ao "juris tantum" de propriedade, que prevalece quando nao desconstiluida por prova id6nea (TACiv.-RJAc. unSn.da 2'CSm.,reg.em 21-02-90

- Ap. 12.110- Rel. Juiz Carlos Motta

-Jos6 MagalhSes Ribeiro x Lucas Fer-

nandes Sancbes). In Boletim Semanal COAD - ADV n® 16- Ano 10-P^g. 248-Ementa n® 48822

RESPONSABILIDADE CIVIL

DANG MORAL- NOME INSCRITO NO SPC- Aquele que tem o seu nome incluido no SPC, por comunicaqao de empresa comercial e nao se prova o cabimento desta comunica^ao,tem di reito a ressarcimcnto por dano moral (TJ-RJ - Ac. da 4'Cam. Civ., reg. em 11-10-89- Ap.490 Rel. Des. Fonseca Costa - Mariuth Gomes Aguiar Emiliano x Mesbla S.A.). In.Boletim Se manal COAD - ADV n® 11 - Ano 10 -Pag. 169- Ementa n® 48338

RESPONSABILIDADE OIVIL

CONTRATO DE HOSPEDAGEMFURTO DE BENS EM G/MIAGEM DO HOTEL- Nao hd duvida dc que a garagem mantida por hotel Integra o conjunlo de bens regulado pelo dep6sito resultanie de conlralo de hospedagem. Realizam esie dep6sito os hoteleiros e aqueles que excrcem profissoes correspondenies sobre as bagagens c'objetos pessoais dos h6spedes. Decorre necessariamenie do conlrato de hospedagem, o qual constitui uma figura complexa, pois envolvc, no minimo, outras duas esp6cies; a loca9ao de coisa c a presta^ao de services. VCse da doutrina que a responsabilidade6 objetiva e legal, tendo-se como inteiramente incficaz qualquer aviso aposto no interior do estabelecimenlo, no sentido de excluir as responsabilidades. A exclusao, por ser urn ato unilateral, nao surte efeilo, mesmo que prcvista antecipadamente nos regulamentos internos,ou nas afixaqoes em paredes. Nao socorre o apelante a circunstSncia da gratuidade do serviqo oferecido, cm verdade, o acrdscimo de garagem para veiculos dos hdspedes Integra, alualmente,uma forma de padrao mais qualificado do hotel, componente estc que

JURISPRUDENCIA

12 REViSTA 00 IRB. RIO OE JANEIRO, 92(258)JAN/UAR.1582

REVISTA 00IR9.RIO DE JANEIRO,Si(25(5 JANMAR,1W2 13

irf, certamente, inQuir na estipulaQSo do pre9o pela hospedagem. Desde o momento em que o hotel, por seu preposto, assume o encargo de cxinduzir o vefculoal^agaragem,cumpre-lhecercar de seguranqa o bem confiado (TJRS - Ac. unSn. da 2' C9m. Ci'v., de 27-09-89 - Ap. 589.039.668 - Rel.

Des.Araaldo Rizzardo-Curi S.A.Ho tels e Turismo x Oscar Cveigom). In Boletim Semanal COAD—ADV n^ll -Ano 10—P5g.169-Ementa n'48339

RESPONSABILIDADE CIVIL

MORTE DE FILHO POR POLICIAL

- PRESCRigAO QUINQUENAL -

Na a^ao de ressarcimento de dano resultante da morte de filho alvejado por policial,o prazo prescridonal6 de cinco anos e comega a correr da data do evento, independentemente de qualquer aspecto do processo penal, e atinge o prdprio direito ao ressarcimen to, nSo apenas as prestaqoes periddicas anteriores de mais de um quinqiiSnio S citaqao inicial(TJ-RJ-Ac. unin.da 5'

C3m. Civ., reg. em 26-10-89 - Ap. 3.165/89- Rel. Des. Barbosa Moreira - J6s6 Roque de Almeida Coelho x Estado do Rio de Janeiro).

NOTA ADV - 0 art. 1° do Dec. 20.910, de 1932, dispoe que prescrevem em cinco anos "as dfvidas passivas da Uni&o, dos Estados e dos Municfpios,bem assim todo e qualquer direito ou aqao contra a Fazenda Fede ral, estadualou municipal,seja qua!for a sua natureza". In Boletim Semanal COAD - ADV n® 12- Ano 10- Pdg. 184- Ementa n® 48424

RESPONSABILIDADE CIVIL

FURTO DE VEICULO EM ESTACIONAMENTO - Furto de veiculo em estacionamento mantido por empresa comercial no interior de seu estabelecimento, para uso dos clientes, com fiscalizaqao a cargo de cmpregados. Responsabilidade da empresa perante o proprietario do veiculo furtado (TJ-RJ-Ac. unSn. da 5'Cam. Civ.,de 08-02-90 - Ap. 5.086/89 - Rel. Des.

Barbosa Moreira - Casas Sendas Com6rcio e Inddstria S/A x Elias Francis co Ramos).

NOTA ADV - Sobre a quesiao da pro-

va 0julgado faz as seguintes consideraqoes:"A priraeira indaga^ao a que se tern de responder conceme ao fato do desaparecimento do veiculo. Por si s6, 0 registro policial de ocorrSncia nao bastaria, obviamente, para comprovar que o acontecimento se deu nas circunstSncias apontadas pelo autor, resultante como6 de declara^ao unila teral deste. A testemunha ouvida, por^m, foi categdrica em afirmar que o ora apclado estacionara o automdvel no local prdprio, situado no segundo pavimento do supermercado da rd, e, ao voltar para apanhd-lo, nao o encontrou. No direito modemo, o peso da prova testemunhal nao depende do numero de depoimentos colhidos, mas da respectiva credibilidade. Nada impede que o drgao judicial sentencie com base num dnico depoimento, se convencido da veracidade da teste munha. Foi o que sucedeu na espdcie; e deve respeitar-se a valora^ao do Juiz "a quo", que se beneficiou do contacto direto com a fonte. Tem-se como provado "quantum satis", portanto, o fato constitutive do alegado direito. No que tange ^ "questio iuris", o argumento bdsico da apelantc, para sustentar que nao responde pelo dano, d o de nao se haver celebrado, entre as partes, contrato de depdsito do autom6vel.Entretanto, ainda a admitir-se que nem todas as notas essenciais do depdsito volunt^rio estejam presentes,e por isso se haja de rcconhecer a existfincia de negdcio atlpico, nao fica neccssariamente excluldo o dever de custddia por parte da ora apelante. Com efeito, no terreno dos negdcios atlpicos, como explica a melhor doutrina, a solu^ao das controvdrsias surgidas deve orientar-se pelos princlpios legais relatives ao negdcio tipico mais prdximo (cf. Caio Mirio da Silva Pereira, Institui^des de Direito Civil,vol.Ill, 4* ed., Rio, 1978, pdgs. 53/4). Ora, a figura tipica que mais se avizinha da ocorrente d,sem duvida, o depdsito voluntSrio. Uma vez que a rd instala e mantdm estacionamento prdprio, no interior de seu estabelecimcnio, para uso dos clientes, e nele pde empregados com a incumbdncia de vigiar o local, d claro que se dispoe a custodiar OS velculos que tais clientes al porventura estacionem. Nao parece razoSvel

considerar a situaqao desses velculos como igual it dos deixados no logradouro ptiblico. A existdncia mesma do estacionamento, com as caracierlsticas apontadas,gera para o cliente eventual a justa expeclativa de que o veiculo de sua propriedade,se for all colocado,se beneficiard de fiscalizaqao com que nao poderia contar alhures. SemeIhante expeclativa, de resto, constituird, nao poucas vezes, motivo determinante da escolha daquele estabelecimento para a compra de mercadorias:o interessado a ele se dirigird,e nao a ouiro congdnerc, precisamente em razao da vantagem de dispor de drca que presume ser mais segura para a guarda do seu veiculo. Assinale- se que com isso a empresa terd normalmente o proveito de atrair maior clienlela; e6sem duvida tal propdsito que a induz a criar o estacionamento,Jd que, no mundo do comdrcio, o lucro 6 o m6vel constante, e de orditidrio nao se hd de esperar gentilezas desinteressadas. In Boletim Semanal COADADV n= 13 - Ano 10 - Pdg. 200Ementa N« 48522

RESPONSABILIDADE CIVIL

MORTE POR ACIDENTE DO TRABALHO - A omissao no cumprimento de norma obrigat6ria de seguranqa do trabalho importa em culpa grave, a ensejar a responsabilidade de indenizar pelo direito comum. Solidariedade passiva das empresa rds, ligadas por contrato da prestaqao de services tempordrios. Reforma parcial da sentenqa quanto ao pensionamento(TJ-RJ-Ac. da 3' CSm. Civ., reg. em 04-10-89Ap.3.566/88-Rel. Des.Elmo Arueira

- Cimenlo Irajd S.A. x Creuza do Bonfim). In Boletim Semanal COADADV n" 16 - Ano 10 - Pdg. 248Ementa n® 48821

RESPONSABILIDADE CIVIL

AQAO DE COBRANQA - INDENIZAQAO DE DESPESAS MEDICOHOSPITALARES - Resultando da prova a inexistfincia de nexo de causalidade entre cirurgia anterior, a que se submetera o segurado,e o traumatismo objeto de nova cirurgia cujo ressarcimento pretende,atestada a cu-

ra por rcnomado espccialista, nao se configura a omissao de circunstdncias que pudessem influir na aceitaqao da proposta ou ausfincia de boa-f6. Recurso Especial fundado nas allneas 'a" e "c". III do art. 105 da Constitui93o Federal, cujos pressupostos de admissibilidade resultam indemonsirados, Nao conhecimenlo(STJ - Ac. undn. da 3» T., publ. em 12-03-90RES? 1.589-MG - Rel. Min. Waldemar Zveiler - Itaii Seguros S.A. x Vivaldo Femandes Alvarez - Advs. Cicber Lucio de Almeida e Brenno C. Pieruccetti). In Boletim Semanal COAD-ADV n® 16- Ano 10-Pdg. 248- Ementa n® 48820

RESPONSABILIDADE CIVIL SUICI'DIO involuntario-E inoPerante a cldusula que, nos seguros de scidentes pessoais, exclui a respon sabilidade de seguradora em cases de suicldio involuntdrio. A seguradora, ^'bda,compete a prova de que o segufado so suicidou premeditadamcnte, a consciSncia de sou ato. Recurso ^nhecido e provide(STJ- Ac.undn.

194 iS' 02-10-89- Rec.Esp.

Q,..' ^~ Rel. Min.Barros Monteiro® Cdndido de Oliveira Vonijone X oavista Cia. de Seguros dc Vida e

d ~ Advs. Auracyr Azevedo e Moura Cordeiro x Ivana Maria V.

^ In Boletim Semanal COAD

R ADV n® 51 - Ano 9 - Pdg. 808'amenta n® 47174

Des. Adfoaldo Fabrlcio - Mdquinas

Vitdria S.A. x Sueli Maria Radtke da Silva). In Boletim Semanal COAD -

ADV n® 11 - Ano 10 - Pdg. 175Ementa n® 48378

RESPONSABILIDADE CIVIL

DENUNCIAQAO DA LIDE - INADMISSIBIUDADE EMPROCEDIMENTO SUMARl'SSIMO-Scar6estdsendo demandadaporpassageirodefinibuscom base na culpa contratual, nao merece reparo a decisao que indefere pedido de denunciaqao da lide ao lerceiro apontado como causador do acidente (TACiv.-RJ

-Ac. undn. da7^ Cdm., reg. em 06-12-89

- Al 1.175 - Rel. Juiz Amaury ArrudaExpresso Sao Jorge Ltda. xDejalma Vaz Franciscxi). In Boletim Semanal COAD

- ADV n« 14 - Ano 10 - Pdg. 222Ementa n® 48652

RESPONSABILIDADE CIVIL

ACIDENTE DE TRANSITO - FATO

do, mdximeseresidente no lar patemo. Se indenizdvel a morte de filho menor, mesmo de tenra idade - Sumula 491 do STF, com expeclativa de pcrda patri monial apenas na base de fallveis hip6teses, com maior razao € indenizdvel a morte de filho maior e trabalhador. Indenizaqaocompreensivadodano patri monial e do dano moral. A obrigaqao do filho em ajudar os paisque deajuda possam necessitar nao encontra limite temporal. Tempo provdvcl de vida da vltima, 65 anos. A fixaqaoda indenizaqao em saldrios minimos nao contraria a Lei 6.205/75, que apenas tomou defcsa a utilizaqao do saldrio-mlnimo co mo fator de correqao monetdria. Nao incidfincia do artigo 1.544 do C6digo Civil-juros compostos, pois a demanda nao foi proposta contra o autor do crime. IncidSnciadejuros legais, a partir da citaqao (STJ - Ac. undn. da 4' Turraa, publ. em 07-05-90 - RES?

INDENIZACAOMORte de EMPREGADO - Atua

vi^ 0 empregador que, ao en- ■" 0 cmpregado para serviqo em re^nltaincid6nciademaldria, nSo ornece orientagao e meios sufidefesa contra a moldstia.

ne'" do simples exame roti- ° 9e saijde geral e aconselhamen®®ntido de procurar a repartiqao especializada (SUCAM). In^ pendfincia entre a indenizaqao de [.Q hocomum eadecorrentedosegu- i obrigat6rio e conseqiiente edutibiiidade deste beneflcio (TJQg Ac. undn. da 6® Cdm. Civ., de ■09-89 - Ap. 589.038.736 - Rel.

DE TERCEIRO - Fato de lerceiro nao constitui cxcludentede culpa, vigorando a responsabilidade pelo fato da coisa, como lecionam os Tribunals, e mesmoainda provada aculpadelercei ro, o causador direto dos danos nao se exime da responsabilidade indenizat6ria, cabendo-lhe apenas o direito de pleitearem aqao regressiva. Na fixaqao da indeniza^ao a menor, mesmo quando esta nao exercia atividade lucrativa, fixa-se o termo inicial em doze anos e final em vinte c cinco anos, na base de um piso salarial mensal, atento ds possibilidades e necessidades das partes, na esteira do arbltrio conferido ao julgador (TJ-MT - Ac. un9n. da 1» Cflm.

Civ., de 13-11-89 - Ap. 12.361 - Rel.

Des. Liclnio CarpinelU - Viaqao Motta Ltda. X Osvaldo Nunes). In Boletim Semanal COAD — ADV n® 24 — Ano 10 - Pdg. 368 - Ementa n® 49595

RESPONSABILIDADE CIVIL

ACIDENTE DE TRANSITO -

MORTE DE RLHO MAIOR - DEPENDfiNCIA ECONOMICA - LI-

MITE DA INDENIZAQAO NO

TEMPO - Em famllias de poucos rccursos, 0 dano resultante da morte dc um de seus membros 6 de ser presumi-

1.999-SP-Rel. Min. Athos CameiroJoao Rodrigues da Silva x Himalaia Transportes Ltda. - Advs. Jos6 Carlos de Cerqueira e Adalberto Jos€ de Camargo Aranha). In Boletim Semanal COAD - ADV n® 24 - Ano 10 - Pdg. 368 - Ementa n® 49594

RESPONSABILIDADE CIVIL

CIRURGIAO PLASTICO - OBRIGAQAG DE RESULTADO - £ de se dar provimento, em parte, ao recurso, para julgar procedente o pedido de indenizaqao por danos decorrenies deci rurgia pldsiica nos seiose no abdSmen, resullado nao atingido satisfatoriamente. Se a obrigaqao 6 de resullado, e nao dc meio, dquele vincula-sc o mddico (TJ-RJ - Ac. undn. da 5^ Cdm. Civ., reg. em 16-02-90-Ap. 4.723/89-ReI. Des. Humberto Manes). In Boletim Semanal COAD - ADV n® 23 - Ano 10 - Pdg. 352 - Ementa n® 49496

RESPONSABILIDADE CIVIL ACIDENTE FERROVIARIO - AMPUTAgAO DE MEMBROS - DOTAgAO AO ACIDENTADO - O princlpio que norteia as indenizaqoes por fato ih'cito d aquele contido no art. 948 do C6digo Civil. Isto6, a indenizaqao hd de ser semprc a mais ampla posslvel, aque mais favorecerolesado.

REVISTA DOIRB, RIO DEJANEIRO, 52(2SS|JAN/UAR, 1902 IS

JURISPRUDENCIA JURISPRUDgNCIA

14 REVISTAOOIRB,nO DEJANEIRO.S2(2H)JANMAR,1992

Equem causa prejuiizo tem de indenizar amplamente.Cbosiderando agravidade do defeito do A., de tal ordem que o toma inCitil, prejudicando,sem diivida, sua possibilidade de constituir um lar, sua possibilidade de casar, ter filhos iegftimos,impoe-sedotd-lo.Muito embora0art. 1.538,§2®,refira-se a mulher solteira ou vitiva, ainda capaz de casar, levando-se em conta o arco temporal entre a data em que a legislaqao entrou . em vigor e a de hoje, em que a mulher assume na sociedade, atd pori'orqa de lei e preceito constitucional, a mesrna posiqao do homem, motivos mais nao ha para considerar-se possivel de dote apenas a mulher. Tambdm um homem -como se estd a ver no caso presentetem direito de receber um dote,at6 para Ihe facilitar a vida, propiciando- Ihe adquirir bens,oufazerviagens,que mitigara a situaqao criada pelo alo ih'cito praticado pelo devedor. Se o dote, quando da nomogfinese,tinha por intuito tomar a mulher mais atraente,fadlitando seu casamento, hoje sua finalidadejd nao6 mais essa. Seu objetivo 6 possibilitar ao indivfduo,ante os obstdculos criados pela deformidade, meios de maisfacilmente viver e veneer na vida. A circunstancia de o autor estar a se adaptar ^ situaqao criada pela r6, a ponto de haver comparecido h audifincia desacompanhado de qualquer pessoa, nao 6 motive, nem fundamento, a que a causadora do mal seja beneficiada. Conseqiientemente,condena-se a rd ao pagamento de verba para atendente, por pcriodo integral,cuja quantia poderS constar de sua folha de pagamento, pelo tempo em que viver o autor. A verba abrangerd todas as vantagens trabalhistas, incluindo fundo de garantia, 13® saldrio e fdrias remuneradas, petiodo em que serd substitufda por outraou outras - atendente. Tal verba serd fixada em liquidaqao de sentenqa, e nunca serd inferior a um saldrio-mfnimo de atendente vigente na dpoca. No refcrente aos aparelhos ortopCdicos fu tures.sao efetivamente devidos pela r6, pouco importando haver o INPS os colocadoddisposiqaodoautor,ou nao. Os aparelhos hdo de ser os mais modemos que houver no mercado.E a rd, toda vez que se mostrar necessdrio, ajlocard a verba para adquirf-los d disposiqdo do autor.£verdadeque

uma ligaqao entre a rd e o autor atd o fim de sua vida. Mas,sem ddvida,projeta-se como soluqao mais justa. No referente d idade limite do autor para as pensoes, parece 6bvio que estas serao devidas atd o momento de sua ntorte. Fixar "a priori", a idade de 65 anos, porque a presumfvelde vida do homem mddio da sociedade brasileira,6 marcar data para o autor morrer...(1® TACiv.SP-Ac.undo. da2'Cflm.,de 11-04-90

-Ap.432.553-1 - Rel. Juiz Rodrigues de Carvalho - Adv. Marco Aurdlio Monteird de Barros).In Boletim Semanal COAD - ADV n® 23 - Ano 10Pdg.353- Ementa n® 49500

RESPONSABIUDADE CIVIL

FALTA DE IDENTlFICAgAO DO MOTORISTA DO ONIBUS ATROPELADOR -Comprovado que o dnibus da rd subiu S calqada,indo atropelar o autor que,em conseqildnda,sofreu amputaqao da pema, dai decorre a responsabilidade em indenizar cs danos causados, pouco importando que nao tenha sidoidentificado 0 motorista que conduzia o velculo. Nao d aplicdvel o art. 1.525 do Cddigo Civil quando oprocessociiminal d arquivado em virtude de nao ter sido identificado o motorista condutor do finibus atropelador, desde que o veiculo seja de induvidosa titularidade(TACiv.-RJ-Ac. unSn.da 4'(29m.,reg.em 24-01-90-Ap.

12.553 - Rel. Juiz Affonso RondeauAroldo Gomes da Silva x Viaqao Vera Cruz S/A). In Boletim Semanal COAD

- ADV n® 19 - Ano 10 - Pdg. 288 -

Ementa n® 49089

RESPONSABILIDADE CIVIL

FURTO DE VEICULO EM ESTACIONAMENTO DE SUPERMERCADO - Sempre que, no 9mbito doutra relaqao jurldica,como a que se estabelece entre os freguescs c os supcrmercados, 0 vendedor ou o prestador de servi9D oferece, por obrigaqao legal ou simples convenidncia econOmica, espaqo prdprio para velculos,assume dever de custddia, sem haver dcp6sito, porque nao se trata de manifestaqao de gentilcza, mas de serviqo complementar,remunerado demaneira indireta. De modo que, se nao presta a vigil9ncia devida, responde pelos da

nos conseqiientes (TJ-SP - Ac. un9n. da 2» cam. Ci'v., de 06-02-90 - Ap. 117.968-1 - Rel. Des. Cezar PelusoCompanhia Brasileira de Distribui$SoJumbo Elctrp'x Terigi Cuiffa Neto).In Boletim Semanal COAD-ADV n®20 -Ano 10-Pdg.304-Ementa n® 49185

RESPONSABILIDADE CIVIL

FURTO DE VEICULO EM SUPERMERCADO - Embora nSo haja paga mento direto pela colocagao ou permandncia de velculos no parqueamento,o eslacionamento nao tem cardter tipicamentc gratuito, porque feito tambdm no interesse da empresa que explora o negdcio de supermercados. Assim, ao permitir o estacionamento do carro do cliente, a empresa tem,em relaqao a ele, dever de guarda e vigilancia, respondendo pelos prejulzos decorrentes da falta de observflncia desse dever.(TJ-RJ - Ac. uii9n. da 5' cam.,reg.em 16-02-90-Ap.4.682/89

- Rel. Des. Narcizo Pinto - Distribuidora de Comesliveis Disco S.A. x Car los Mortenson Moura). In Boletim Semanal COAD - ADV n® 24- Ano

10- Pdg. 368- Ementa n® 49593

RESPONSABILIDADE CIVIL

GUARDA DE VEICULO EM GARAGEM-FURTO DE AUTOMOTOR-0 fato primeiro a ser provado,para atribuirse responsabihdadc civil pelo furto do automotor ao done do estabelecimento,d 0 de haver sido efetivamente recolhido a esse local o velculo. Naolograndoo autor dcsincumbir-sc saiisfatoriamente desse encargo probatdrio, improccde a demanda. Embargos acolhidos(TJ-RS-Ac.do

3® Gr. de (29ms. Civs., de 24-11-89EAp.588.077.511 - Rel. Des. Adroaldo Fabrlcio - Josd Armando da Silva Melo X Saly Cezar Superti).In Boletim Sema nal COAD-ADVn«21 -Ano lO-Pdg.

320-Ementa n® 49283

0fato que autoriza a aqao ocorrer fora do Brasil. A prdvia apura^ao dos fatos, em inqudrilo policial, nao se conslitui em dbice a que seja ajuizada, a tempo habil, a^aodecobranqa. Destarte,qualquer providdncia tomada pela seguradora, para cstabeleccr as obrigaqocs do seguro, nao inibe a iniciativa de se buscar o ressarciitiento atravds das vias judiciais compe'entes, podcndo-se requerer a suspensao do processo atd que a investiga^ao pohcial seja conclulda, a fim de que a prova colhida no inqudrito,inclusive o reiatdrio da Autoridadc Policial, possa instruir os autos da aqao ordinaria dc ct^ranqa, As providdncias adminisirativas da segura dora, na esfera de suas alribuiqocs, nao

0 condao de afasiar a ocorrdnda da prescriqao,se nSo ajuizada a causa dentro do prazo prescricionaL A instauraqao dc processo-crime nao tem forqa dc intcrromper, nem suspender a fludnda do prazo prescricional, jd que a responsabilidade civil independe da crimi nal(TJ-MG-Ac.unSn.da 5» Cam. Civ., PubI.em 16.02-90-Ap.80.381/5-Rel.

iJes. Murilo Pereira - Adv. Anesio Al meida DamasoSilva).In Boletim Semana COAD-ADV n® 12-Ano 10-Pdg.

•--l-Ementa n® 48474

T-m - SUBSTlTUigAO b TESTEMUNHAS - PRAZO - A stituiqao de testemunha s6 podeser g'n antes dos cinco dias da audidncia, g^®or do disposto no art. 408 do CPC. ajustificaqao nao evidencia,de forIh^ ^"^'ncente,que o rdu lenha esbu- a 0 a posse do autor, iugar nao hd ' fa a reintegraqao liminar(TJ-MT-

14 I Civ., reg. cm SO - A1 3.595 - Rcl. Des. Josd do^ "''""'^ndzioZagox Mariano Car^edeiros). In Boletim SemaS^AD-ADVnMJ^Anc,10-

§• 205 - Ementa n® 48558

geral

lidade de consciencia. Nao fica, todavia,0 juiz vinculado d produqao dessas provas, por isso que, sc pode determinar providdncias de oficio, pode tambdm depots dispensd-las, sem incorrer em arbitrariedade ou ilegalidade (TACiv.-RJ - Ac. unan. da 6® cam., reg. em 12-03-90 - Ap. 12.600- Rel. Juiz Sdrgio CavaUeriRosimar da Silva x Exprcsso Barrelo Ltda.). In Boletim Semanal COADADV n« 15 - Ano 10 - Pdg. 237Ementa n® 48750

GERAL

LITIGANTE DE MA-FE - PENACaracierizada a litigancia de md-fd pe lo procedimento temerdrio, o apenamento, diantc dos poucos-elementos, deve ocorrer por arbitramento, nos lermosdo§ 2®,ari. 18,CPC(TA-RS-Ac. unan. da 5' Cdm. Civ., de 12-12-89Ap. 189.099.724 - Rel. Juiz Augusto Monte - Josd Francisco da Rosa Neto X Alberto Vieira Lisboa). In Boletim Semanal COAD - ADV N® 13 - Ano 10- Pdg. 204- Ementa n®- 48547

GERAL

MANDATO - SUPRIMENTOOPORTUNIDADE-Em facedasisiemdtica vigente - CPC, art. l3- o juiz nao deve extinguir o processo por de feito de representaqao antes de ensejar a patte suprir a irregularidade.0 atual CPC presiigia o sistema que se orienta no sentido dc aproveilar ao mdximo os atos processuais,regularizando sempre que possivel as nulidades sandveis (STJ - Ac. undn. da 4^ T., publ. em 05-02-90- RESP 1.561-RJ - Rel. Min. Sdlvio de Figueiredo - Terezinha de Azcvcdo Guimaraes x Carlos Igndcio dos Santos - Advs. Moysds Torres Guimaraes e Josd Basileu Ribeiro Filho). In Boletim Semanal COAD -

ADV n® 12 - Ano 10 - Pdg. 188 -

Ementa n® 48451

economia mista, d desnecessdria a intervenqao do Ministdrio Pubhco, quer pela qualidade da parte, quer pela nalureza da lide. O art. 82, III, do CPC exigc a inicrvcnqao do Ministdrio Publico em todas as causas em que hd interesse publico. evidenciado pela naturcza da lide ou quahdade da parte. Quer pela qualidade da parte,quer pela natureza da lide, a intervenqao do Mi nistdrio Publico, no caso "sub judice", naodobrigatdria. Acausa foi proposta contra pcssoa jurldica de direito privado.(TJ-PR-Ac.un9n.da 4®(2am.Civ., de 13-09- 89- Ap.379/89- Rel. Des. Ronald Accioly - Benedito Gomes x Companhia Paranaensc de BnergiaCOPEL).In Boletim Semanal COAD - ADV n® 16 - Ano 10 - Pdg. 253Ementa n® -48855

GERAL

CONDigiDES DA AQAO - MOMEN TO DE SUA VERinCAgAO-Asdisposiqoes do art. 329 do CPC, que impoem aoJuizaobrigaqaode declarer cxiinto o processo nos casos dos arts. 267 e 269, n®s II a V, hao de ser inierpreiadasem iiarmonia com o§3® do art. 267, que permite ao Juiz conhecer de oficio das condiqoes da aqao, antes mesmo de qualquer decisao de mdrito. Equivale a dizer que essa questao nao preclui,se nao decidida no saneamento feito. Pode o Juiz, em,qualquer tempo ou grau de jurisdiqao, reexamind-las (TRF-1' R.- Ac. unan. da 4' T., publ. em 09-04-90- A189.01.20042-2-MGRel. Juiz Gomes da Silva - Ministdrio Pdblico X Maria Josd Ribeiro - Adv. Edison Firmo de Carvalho).In Boletim Semanal COAD - ADV n® 19 - Ano 10- Pdg. 293-Ementa n® 49122

TRANSPORTE

AQAO DE COBRANgA - TRANS

PORTE DE MINERAIS - SEGUROPRESCRigAO - PROVIDfiNClAS

ADMINISTRATTVASE CRIMINAISfi de dois anos o prazo prescricional para aqSo do segurado contra o segurador, se

l^oV INVESflGArOconf ~ do art. 130 do CPC do poderes para, de ofinec^ ^'^^minaraproduqaodasprovas 93o ^!^'^'^^^®fmaqaodesuaconvicdecisao da causa com tranqili-

GERAL

MINISTERIO PUBLICO - AQAG

CONTRA SOCIEDADE DE ECONOMIA MISTA - INTERVENgAO

DESNECELSSARIA - Em aqao de reparaqao de danos contra sociedade de

GERAL DLNUNClAgAO DA LIDE - ART. 70, INC. Ill, DO CPC - RELAQAO PROCESSUAL DECORRENTE - A denunciaqao da lide, promovida pelo rdu com base no inc. Ill do art. 70 do CPC, cria uma relaqao processual no va, no mesmo processo da aqao princi pal, entre o litisdenunciado c o litisdenuncianle,e nao entre aquele eo autor da aqao.O principiode economia processual, que justifica a instauraqao

JURISPRUDENCIA JURISPRUDENCiA

16 REVtSTAOOIRB, RIOOE JANEIRO.S2(2!e)MKMAa

talsoluqao implica

,tH?.'^NClA

E

GERAL

DE INSTRUgAO

REVISTA 00IRB, RIO OE JANEIRO. »2Se)JANMAR. 1B92 17

das duas lides no mesmo processo, nao pode chegar ao extreme de obrigar o autor a demandar com pessoa que nao foi por elc cscolhida. Aos litisdenunciantes vencidos, por6m, assiste o direito de se ressarcirem das despesas realizadas tanto no processo principal como no relative S cautelar de produ§ao antedpada de prova(1® TACiv.-RJ - Ac. unSn. da 1® Cam., de 17-04-90Ap.3.146- Rcl. Juiz Laerson MauroJakob Ber Fiszpan x AmdIia'Femandes da Eira). In Boietim SemanafCOAD

- ADV n® 22 - Ano 10 - Pdg. 342Ementa n® 49435

GERAL

DENUNCIAQAO da LIDE-DIREITO DE REGRESSO - A falta de denunciagao da lide - an.70, III, CPCna primeira demanda, ao autor do ate danoso nao acarreta a perda do direito de regresso, que poder^ ser validamente exerddo atravds de a^ao prdpria e aulonoma (STJ - Ac. unan. da 4- T., pubL em 23-04-90 - Resp. 565-RJ -

Rel. Min. Bueno de Souza - Climede Casa de Saude e Matemidade Ltda. x Maria Grasiela Correia Leite - Advs. Carlos Alberto Dolezei Trindadc e Lu cia Helena de Almeida). In Boietim

Semanal COAD — ADV n® 24 - Ano 10- P^g. 374 - Ementa n® 49632

GERAL

RECURSO ESPECIAL - DECISAO

COM PARIES AUTONOMAS -

ATO DISCIPLINAR - Contendo a decisao panes autbnomas,a admissao parcial pelo Presidente do Tribunal"a quo" de recurso extraordinSrio ou es pecial que sobre qualquer delasse manifesta, nao limita a apreciagao de lodas as questOes pelo STF ou pelo

STJ,independentemente de inierposi9ao de agravo de instrumento- Sumula 528-STF. No exame do ato administrative disciplinar, no mandado de seguranQa, verifica o Judici^rio se OS motives do ato existem ou se sao idfineos, ou se o ato foi praticado com desvio de poder. Impedir que o Judici^rio examine, no mandado de seguranqa, se o ato adminlstrativo disciplinar 6 ilegal no seu objeto, vale dizer, impedir que o JudiciSrio verifi-

que se o seu resultado nao importa violagao de lei, regulamento ou outre ato normative,6 nao visualizar a legalidade do ato administrativo na sua feiqao orgSnica(STJ-Ac.un^n. da 2'

T., publ. em 30-04-90- Resp. 2.125RJ — Rel. Min. Carlos Velloso - Estado do Rio de Janeiro x Edson Roberto Dias dos Santos-Advs. Aline Reis de Souza Jatahi e Jorge Gomes da Silva).

In Boietim Semanal COAD - ADV n® 22- Ano 10- P^g. 340 - Ementa n® 49424

HABITACIONAL

SISTEMA HNANCEIRO DA HA-

BITAQAO - ALTERAQAO DE IN

DICES CORRESPONDENTES A

SEGURO -Considera-se ilcgal a alteragao de Indices relatives a seguros, feita unilateralmente pelo agcnte financeiro,sob pretcxto dc estar acatando Resoluqoes do entao Banco Nacional da Habita9ao e da Superintend€ncia de Seguros Privados (SUSEP). Constituldo o agente financeiro procurador do mututirio, cumpre-lhe velar pelos seus interesses, destacando detcrmina^oes prejudiciais ao mesmo e vulneradoras do prdprio instituto do mandate. Pretensao a participa9ao da companhia/seguradora na qualidadc dc litisconsorte passiva necesstiria debneada no momento da apela^ao. Inoportunidade do pedido, posto que deveria ser requerido quando da contestagao(TJ-RS- Ac.un§n. da 1}Cflm. Civ., de 14-02-90- Ap.589.076.868Rel. Des. Amaldo Rizzardo - HABITASUL,Cr(5ditolmobiliarioS/Ax An tonio Carlos Teixeira de Castro). In Boietim Semanal COAD-ADV n®22

- Ano 10 - P^g. 336 - Ementa n®

49396

imdvel,se nao recebeu a totalidadedo pre^o, nem a seguradora a indenizar ai6m dos limites da apdlice respectiva

(TJ-RJ - Ac. unSn. da 6® Cflm. Civ., reg. em 23-10-89 - Ap. 2,204/89Rel. Des. Cl^udio Vianna - Sonia Pinheiro Pires x Joao Fortes Engenharia S.A.). In Boietim Semanal CO AD-ADV n® 21 - Ano 10-P%.320

- Ementa n® 49282

SEGURO E PRESERVAgAO DE PATRIMONIO.

CHUBB DO BRASIL CIA DE SEGUROS E A NOVA IDENTIDADE DA ArgOS CiA. DE Seguros, a majs antiga seguradora em opera^ao na America Latina, fundada em 1845.

COMPETENCIA - SEGURO DE VIDA - AQAO PARA A COBRANgA DE INDENIZAgAO - Ainda que o titular do cr6dito tenha,sem manifestaqao contrSria da outra parte, opiado pelo processo de conhecimento, ao inv6s de promovera cxecugao,a compct6ncia recursal 6 do Tribunal de Al^ada, eis que esta resulta inderrogSvel pela vontade das.paries (TJ-PRAc. unan.da 2^ CSm.Civ.,de 30-11-89

- Ap. 1.416/89 - Rel. Des. Sydney Zappa - Ilhor Nicolau Bakai x Baneslado Clube S/C). In Boietim Semanal COAD - ADV n® 18 - AnoiO - Ptig. 277- Ementa n® 49019

A CHUBB do BRASIL E resultado da ASSOCIAgAO ENTRE UM DOS MAIS importantes grupos seguradores norte-americanos - The Chubb Corporation - com o Citibank e o Sumitomo Marine & Fire Insurance. CoMBINANDO TRADigAO E MODERNIDADE, A CHUBB DO BRASIL, COM SUA EXPERIENCIA INTERNACIONAL, OPERA EM TODOS OS RAMOS ATRAVES DE UIWA ESTRUTURA COMPLETA E INOVADORA, ESPECIALMENTE SEGMENTADA PARA O ATENDIMENTO A CORRETORES E SEGURADOS, PESSOAS FlSlCAS OU JURIDICAS.

PORQUE A Chubb do Brasil acredita que seu papel e preservar PATRIMONIOS.

HABITACIONAL

SISTEMA FINANCEIRO DE HABl-

TAgAO - SEGURO - MORTE DO CO-PROMITENTE-COMPRADOR

- ADJUDICAQAO DO IMOVEL A

VIU VA- Uma vez verificado o limite coniraiual da indcnizagao do seguro c a responsabilidade do financiador pe lo excesso do saldo devedor,nao se v€ como compelir a incorporadora a dar a escritura definitiva e a entregar o

ABSTRACT Jurisprudence

JURISPRUDENCIA

16 REVISTA DO IRB,RIOOE JAHEinO, S2t2i9)JAN/MAR,1992

The main legal decisions on insurance and rein surance on the period.

CHUBB

CHUBB DO BRASIL CIA DE SEGUROS ASSOCIADA AO CITIBANK

MARTA CRISnNA PAES DESOUZA ROBERTO WESTENBERGER" THEREZA CHRISTINA BARBOSA MOl^ENO"

BANCO DE DADOS SOBRE SEGUROS DE AUTOMOYEIS

A materia a seguir foi elaborada por pesquisadores do Centre da Estudos e Pesquisas em Seguros(CEPS),entidade pertencente ao Institute de Pos-Graduagao da Universidade Federal de Rio de Janeiro, e Integra uma serie de papers redigidos por aquela instituiqao como resultado dos trabalhos ali desenvolvidos.

1.INTRODUgAO

0 objetivo deste irabalho € descrever o tipo de informa^ao disponfvel no Banco de Dados sobre Seguros de Aulomdveis mantido pelo Centro de Estudos e Pes quisas cm Seguros(CEPS), Esie Banco de Dados foi criado a partir da experi6ncia de um "pool"de empresas scguradoras nestc ramo,no ano de 1985,com o objetivo de subsidiar estudos e pesquisas que visem a melhoria das prtiticas de gestao neste importante ramo de seguro.

0 Banco de Dados sobre Seguros de Automdveis estd franqueado a pesqui sadores ligados diretamente ou nao S , atividade seguradora,servindo este documento como um roteiro para facilitar o acesso aos dados ne!e armazenados.

O universo destes dados abrange os vefculossegurados da catcgoria tarifdria00 (vefculos destinados a transporte de atd 9 pessoas sem cobranga de passagem) no perfodo de 01/03/1985 a 28/02/1986 (perlodo de andlise).

2. DESCRJQAO DOS ARQUIVOS

0 Banco de Dados d formado por dois tipos de arquivos: Riscos e Sinistros.0 primeirodcomposto deinformagoesso bre todos OS veiculos que tentiam pelo mcnos um dia de vigdncia de apdiice ou endosso dentro do perfodo de an^lise.0 segundo6composto de informagOcs rclativas a todos os sinistros ocorridos dentro daquele mesmo perfodo e referentes tis apAliccs ou endossos intcgrantcs do arquivo de Riscos.

A chave de ligagao entre esses dois ar quivos d o campo Numero da Ap6lice/Item. Cada registro do arquivo de Sinistros corresponde a um unico regis tro no arquivo de Riscos.

2.LARQmV0DE RISCOS

A composigao do registro no arquivo de Riscos e a seguinte:

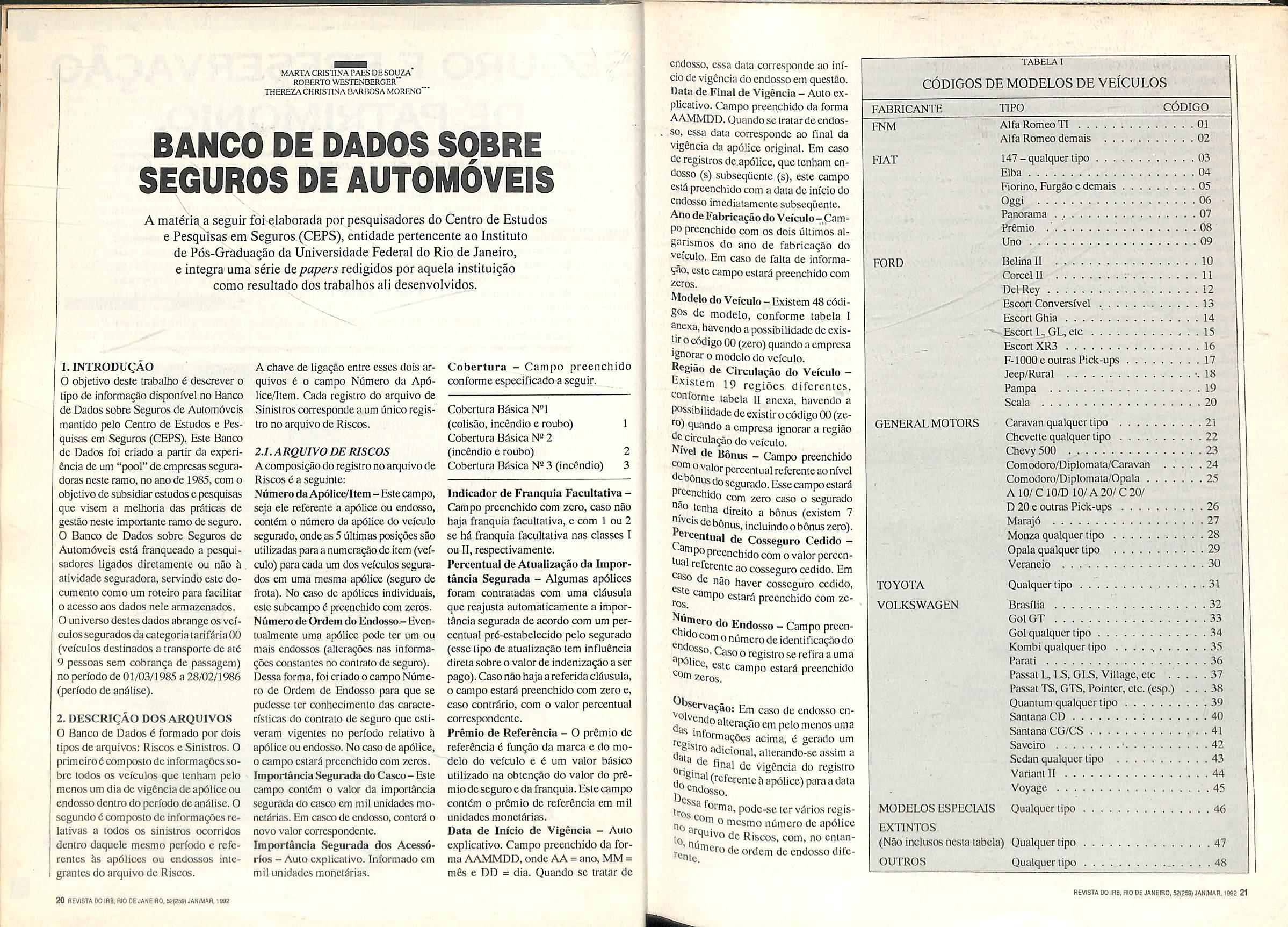

Numero da Apolic^ltem-Este campo, seja ele referente a apOIice ou endosso, contdm 0 numero da ap61icc do vefculo segurado,onde as5 dltimas posigoes sao utilizadas para a numeragao de item (vef culo) para cada um dos vefculos segura dos em uma mesma ap61ice (seguro de froia), No caso de apAlices individuals, este subcampo 6 preenchido com zeros.

Numero de Ordem do Endosso-Eventualmente uma ap6Iice pode ter um ou mais endossos (alteragbes nas informagoes constantes no contrato de seguro).

Dessa forma,foi criado o campo Nume ro dc Ordem de Endosso para que se pudcsse ter conhecimento das caracterfsticas do contrato de seguro que estiveram vigentes no perfodo relativo S apdlice ou endosso. No caso de ap6Iice, 0 campo estar^ preenchido com zeros.

Dnportancia Segurada do Casco- Este campo contdm o valor da importSncia segurada do casco em mil unidades moneltirias. Em casa)dc endosso,contera o novo valor correspondcnte.

Importancia Segurada dos Acessdrios - Auto cxplicativo. Informado em mil unidades monetarias.

endosso. essa data corresponde ao inf cio de viggnda do endosso em questao.