mil] INSTITUTO DE RESSEGUROS DO BRASIL

Habitualmente dedicada a comentar o conteudo de coda edigao, esta APRESENTAQAO comega com uma noticia, que sera detalhada no proximo numero da REVISTA: Demosthenes Madureira de Pinko Filho, diretor de Operagdes Internacionais da empresa desde agosto/93, e o novo presidente do IRB a partir de 12 de janeiro/94. Para ocupar 0 lugar de Diretor, foi nomeado, na mesma data, Raul Ricardo Raposo.

Aspectos comuns e condigoes distintas dos variados contratos de cobertura do ramo Transportes em alguns paises, como Brasil, Argentina e Espanha, foram objeto da tese apresentada por Marcos P. Sollero, advogado do IRB em S. Paulo, no III Congresso IberO'latino-americano sobre Direito do Seguro, em Buenos Aires, Argentina, e que pela importdncia da proposta - Harmonizagao dos Seguros • acabou virando nossa materia de capa.

Dois semindrios conjugados - Resseguro Internacional e Seguro Saude - realizados na sede do IRB em novembro, com palestrantes dos mercados londrino e norte-americano, tem resumo nesta edigdo.

Urn texto sobre a necessidade de reflexao na interpretagdo de contratos (E.Braga), outro sobre agravagao do risco (M.P.Sollero), mats um sobre a relevancia do resseguro (F.J.Marques) e ainda outro, tambem sobre Transportes • Cldusula especial de averbagoes simplificadas - (F.Flores) constituent o material que compoe o terceiro Caderno de Sinistros um sucesso, a julgar pelas cartas recebidas. Integrante do Centro de Estudos e Pesquisas em Seguros do COPPEAD/UFRJ, P.P.Ferreira analisa as etapas que constituem o processo de Construgao das Tdhuas de Mortalidade num estudo que tambem tem como objetivos inserir o Estimador Atuarial no seu contexto e apresentar distribuigoes de tempo de fallia adaptadas ao fenomeno da mortalidade.

Temos ainda uma palestra sobre Riscos Nomeados (A.O.Almeida), Ementdrio, Novos Livros, a primeira parte de uma bibliografia sobre Mercosul/Mercoseguros e Jurisprudencia que inaugura um novo ''box": Porandubas juridicas, historinhas de "causidicos".

■w 1 I mmmmm

IRP

INSTITUTO DE RESSEGUROS DO BRASIL

PRESroENTE

Roberto Baibosa Lima

DIRETORES

Carlos Alberto Lenz Cesar Protasio

Dembsthenes Madureira de Pinho Filho

Ivan M.LagroHa

Jos6 Maurfcio Rodrigues de Mello

CONSELHO TfiCNICO- „

Adyr Pecego Messina(presidente)

Artur Luiz Souza dos Santos

Ivan Gonjalves Passes

Luiz Tavares Pereira Filho

Paulo P.da Motta Lima Sobrinho

CONSELHO FISCAL

Josd Sant'Anna Silva Nelto(presidente)

Arideu Galdino da Silva Raymundo

Jos^ Augusto de Almeida

SEDE

Av. Mai. CSmara, 171 - Ediffcio Jmo Carlos Vital Telefone:272-0200•Rio de Janeiro - RJ

SUCURSAIS

Belem

Travessa Padre Eutfquio, 141 - 6°e 8° andares

Salvador

Rua Miguel Calmon,382- 9® andar

Sao Paulo

Rua Manoel da Ndbrega, 1.280 - 4° e 7° andares

Curitiba

Rua Marechal Deodoro,344- 8® e 9® andares

Londres

3rd Floor -1 Goodman's Yard

London-E1-8AT

escrit6rio de REPRESENTACAO

Brasilia

SCN - Quadra 1 - Bloco C -16® andar

Ediflcio Brasilia Trade Center

NOVAlORQUE

UA Holding Corporation

UAIC United Americas Insurance Company

UA Service Corporation

83 Maiden Lane - New Yoilc -10038 - USA

Publica^lo editada pela

Secrelaria Geral da Presidencia do Institulo de Resseguros do Brasil

CONSELHO EDITORIAL

Carlos Eduardo Ferraz Veloso

Francisco A. Pinho de Barros

Joio Elisto Ferraz de Campos

Luiz Furlado de Mendonga

REDApAO

Eliana Ollveira Brito

Mlllon A.C. Lopes

Virginia Marins Cortez

EOUIPE DE APOlO

Agnes C. de Sa Ollveira

Josias Franpa Cruz

Maria Cristina P, S. Ferreira

Maura Luiza L. de Figueiredo

CHEFE DA SECRETARIA

GERAL OA PRESIDENCIA

Liiia Maria Gouvea Ferreira Leite

DIAGRAMApAO,ARTE

E PRODUQAO

Guiiherme Sarmento

FOTOCOMPOSIQAO

De Garcia Desenho e Produ^ao Ltda.

FOTOLITO

Estudio Grafico Reproiito Ltda.

IMPRESSAO

Cia. Edilora Grafica Barbero

OlSTRIBUigAO

Fernando Chinaglia Dislribuidora S.A.

PERIODiCiOADE

Trimestral

Os conceitos emitidos em artlgos assin^ e enlrevlstas exprimem apenas as opih'" de seus aulores e sao de sua exclusiva responsabilidade.

Os lextos pubiicados podem ser livrei^' reproduzidos desde que cilada a fonie' origem.

Tiragem desta edi^ao - 6.000 exemplar^ Oistribui9ao gratuita medianle assinaU'

SEGUROS DE TRANSPORTES

ISSN:0019-04446 CDU36S(81)(05)

Tcsc aprcseiUada por Marcos Portclla Sollcro,advogado do IRB,no III Congrcsso Ibcro-latino-antcricano subrc Direito do Seguro.

1 O EMENTARIO

J- ^ Circiilnrcs p Gi Circiilarcs c Coniiinicudos cxpcdidos pulo IRB cm sctembro e outubro de 1993.

1 Q JURISPRUDENCIA

.L^ npcisopi^ iiirlipiiiifi nin Docisocs jiidiciais quc dizcm rc.spcito ao mcrcado.

16 NOVOS LIVROS

As aqiiisigbcs da Bibiiolcca do IRB de Janeiro a junbo de 1993.

0 1 CADERNODESINISTROS

^1 Danos diretos e indiretos, Agravagao do Risco e Clausula Especial de Averbagocs Siinpllficadas para Seguros Traasportcs sao os a.ssun(os destc nunicro.

29 RESSEGURO INTERNACIONAL/SEGURO SAUDE IRB reallza Scminurios dcdicadus aos dois temas em novembro.

QO RISCOS NOMEADOS

2/ D Resumo de nalcstra do Resumo de palestra do gcrciitc da Divisao de Riscos Inceiidio do IRB.

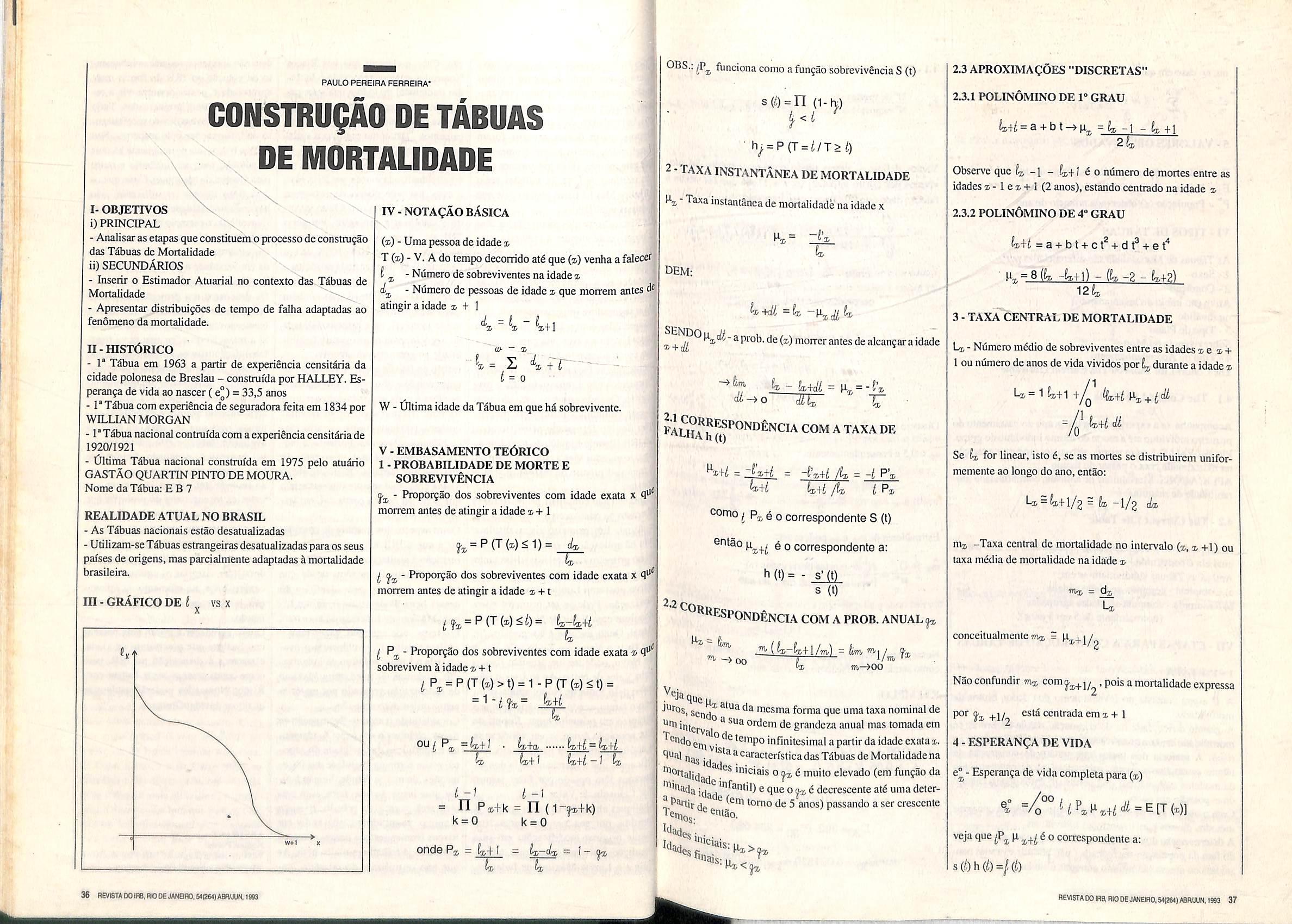

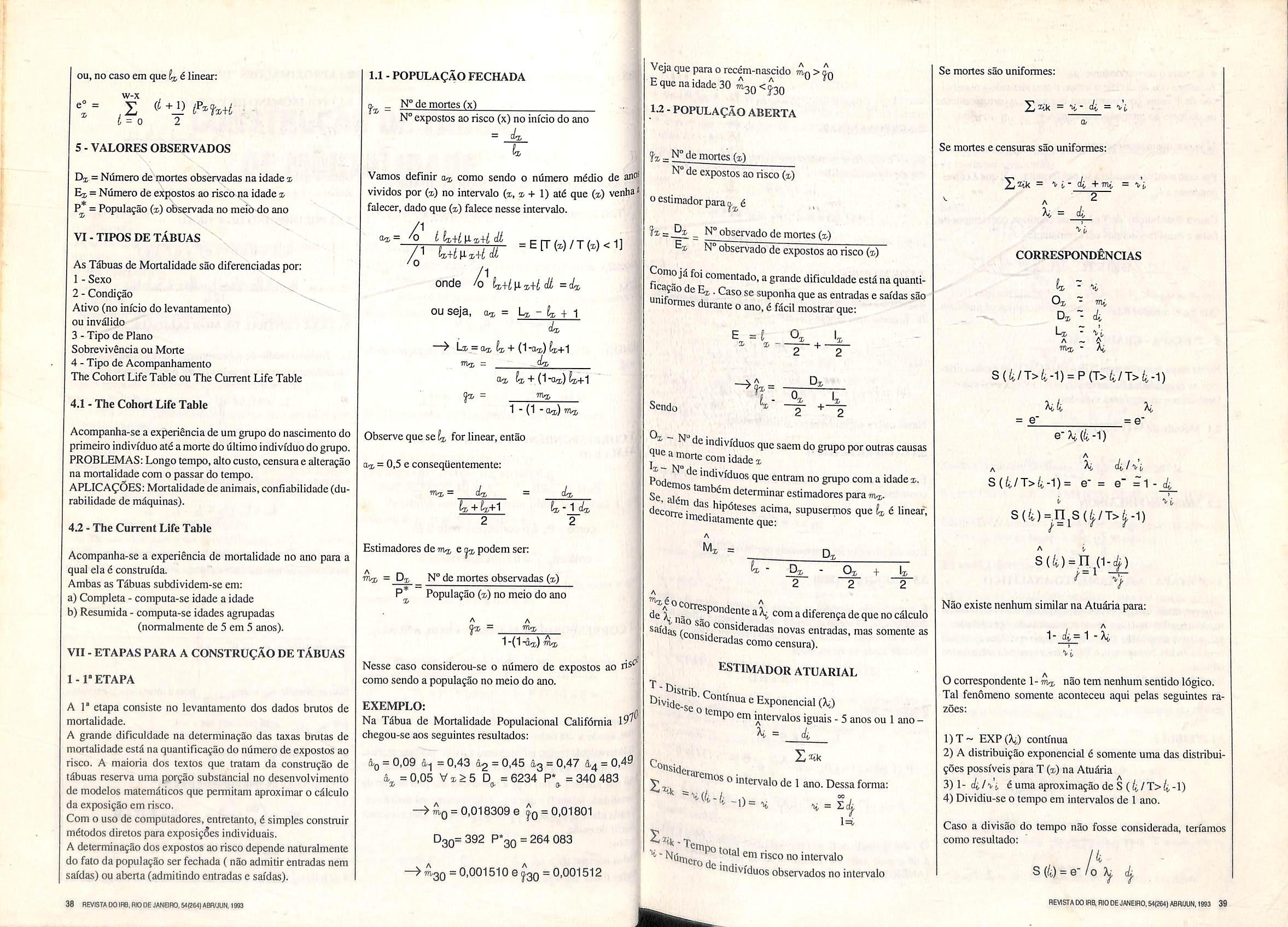

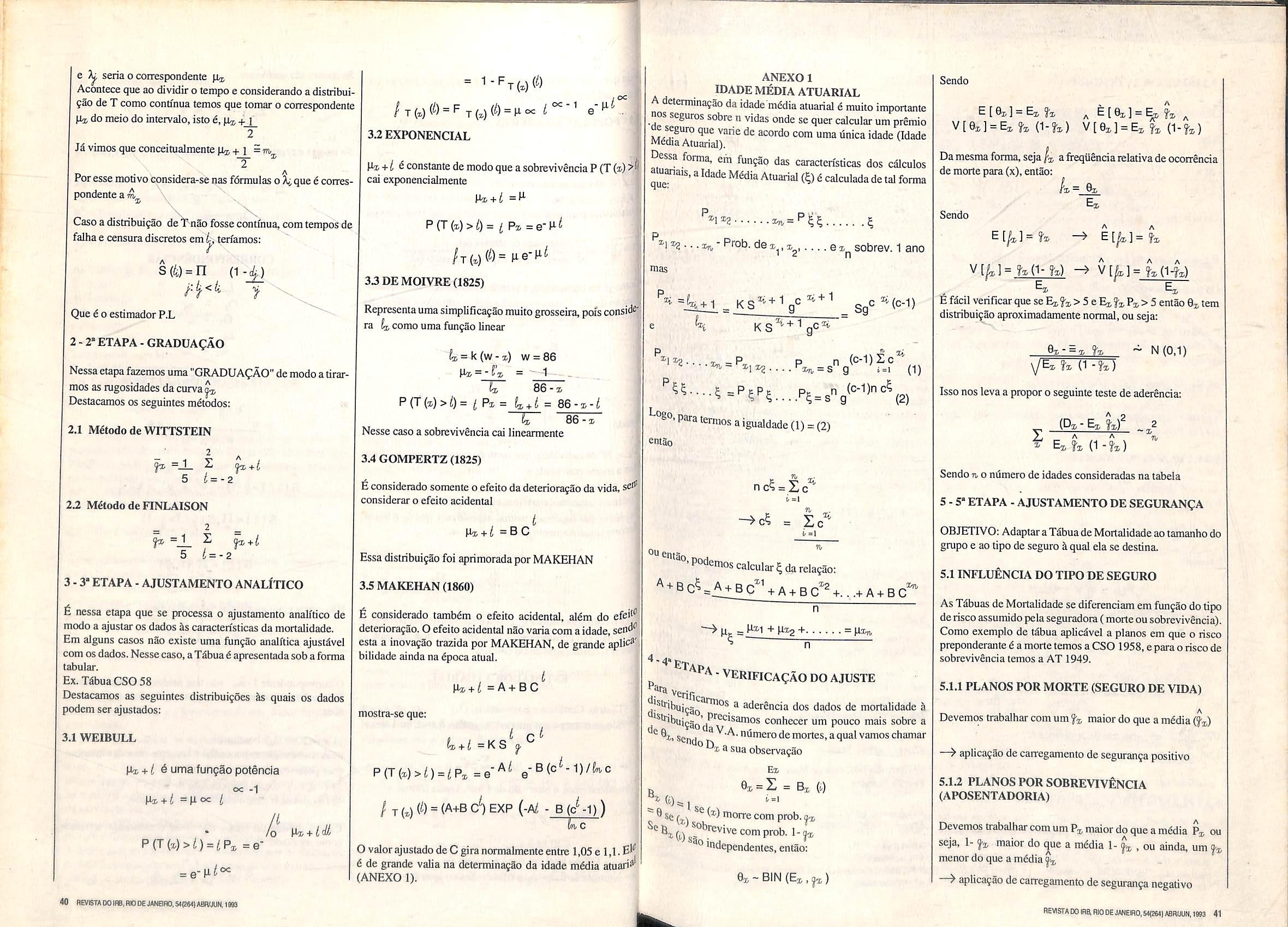

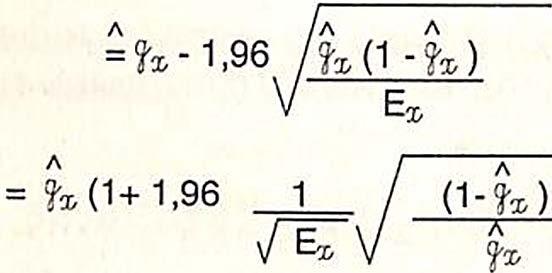

Q TABLIAS DE MORTALIDADE

J O Texto de Paulo Pereira Ferreira,colaborador do Ceiitro de Esludos e Pesquisas em Seguros do COPPEAD/UFRJ.

AO BIBEIOGRAFIA

T'O O Mcrcosul'c o M O Mcrcosul c o Mercoscguros nos principals veiculos de comunicagao do mercado e cm outras de 1990 a 1993(primeira parte).

2 nEV«TADOIFe,mOOEJAlffiRO,M{MS)NOV«>EZ.18»

: AND 54 - N» 266 NOV/DEZ 1993

t- 'M % i'* .-j fr-. i \ 1' ' REVSTA 00IFS,no DE JANEinO,S4{U6)NOWEZ.1993 3

PeliJ atualidade do tema, a REVISTA DO IRB apresenta a seus leitores o texto abaixo, iranscrigao de iese apresentadaporseu autor, Marcos Portella Sollero(*), noHICongresso Ibero-lalino-americano sobreDireito do Seguro, promovidopelaAIDA, em Buenos Aires, Argentina, em agosto de 1993.

1 ■ ASPECTOS PRELIMINARES

A Lei Argentina de Seguros possibilita ao segurador assumir, na apdlice iransportc, quaisquer riscos a que estejam expostos o vefculo transportador, as mercadorias ou a responsabilidade do transportador (art. 121Lei 17418/1967). No Brasil o art. 689 do Codigo Comercial contcm previsao mais rcstritiva, pcssibilitando, apenas, a inclusao do navio, frete e fazendas, sem se cogitar do seguro de rcsponsabilidade civil, o mesmo se observando na Espanha, ondc os seguros de transporte "tern por objc10 tanto a cobcrtura do meio material emprcgado para transporte (navios, ^agoes em trSfico, aeronaves, etc.)

como OS bens transportados (merca dorias ou faculdades) durantc scu translado ou viagem por via fluvial, lerrestre, afirea ou maritima".'"

Em vista da tdcnica securitdria, entrctanto, usualmente os riscos sao tratados por ap61ices distintas, sendo lue, no Brasil, as apolices de trans porte (terrestrcs, maritimos c adreos) garantem cxclusivamente perdas e danos que sobrevenham as mcrcadonas, enquanto transportadas, scndo os jneios de transporte e as rcsponsabidadesobjetodocontratosespccificos (automdvel, cascos e responsabilida- ®s). Existem referSncias de que, na Argentina, os vcfculos automoiores podem scr incluidos excepcionalmcnle em apdlices de seguroTransportes terrcstre, quando se trate de vei'culos propriedade privada.®

3 diversidade existente, decorre a lecessidade de se analisar os aspec- 'ps comuns ou correlatos das moda'dadesexistentese,depois, ascondi?Ses dos diversos contratos de segu- ^0. cabendo a observa^ao de quo foi ®"mitada a abrangSncia do presente ^rabalho aos segurosde transporte de "Mercadorias (faculdades) e responsa-

bilidades, especificamente ados transportadores terrestres.

n ■ FORMAS DE CONTRATACAO

Alguns pai'scs, como o Brasil, consagram em suas Icis a forma que deve observar o contrato de seguro, exigindo que as manifesta95es de vontade se deem por escrito. Nem por isto perdcm os contratos de seguro sua natureza consensual, servindo a apdlice apenas como um dos insirumentos de prova da celebra^ao do acordo de vontades. As principals formas de contrata9ao de seguros do Transportes de mercadorias e responsabiiidades dos transportadores, po dem assim scr classificadas;

a) Apdlice por tempo

Na Espanha, os seguros podem ser cclebrados mediante cmissao de apdlice a termo, fixando-se um pen'odo de vigencia determinado por bora, dia e m£s, normalmente pelo prazo de um ano, prorrogavcl tacitamcnte se nenhuma das panes contratantes se manifestar sobre a rcscisao atd dois mcses antes do vencimento do contrato. Unicamente fcito para os seguros de meios de transporte, os vciculos devem ser caracterizados na apdlice. O premio d fixo e anual, calculado sobre uma importancia segurada detcrminada que serve de limite mdximo de indeniza9ao de perdas e danos a mer cadorias transportadas em qualqucr viagem do meio de transporte mencionado durante o pcriodo de vigen cia do seguro. Na Argentina, os se guros de transporte mantimo ou terrestre de mercadorias podem ser contratados por tempo. No Brasil, este tipo de contrata9ao € vedado.

b) Apdlice por viagem

E uma apdlice que se dcstina a ga-

rantir mercadorias tao s6 em uma dnica viagem sendo que, uma vez concluida, o contrato perde sua validade. No Brasil 6 geralmente utilizada nos seguros de transporte lerres tre. raramente nos seguros de trans porte raarftimo ou aereo e vedada sua celebra9ao nos seguros dc responsabilidades dos transportadores.

c) Apdlice de averba9ao

Esia forma de celebra9ao do contrato dc seguro transporte de mercadorias tem como caracteristica bdsica o fato de uma unica apdlice destinar-se a garantir vdrias viagens do mesmo segurado. No Brasil, apresenta as seguintes caracten'sticas:

1) Seu prazo de vigencia 6 indeterminado, pcrmanecendo em vigor enquanto interessar &s partes contra tantes. Qualquer delas pode denunciar o contrato mediante aviso prdvio de trinta dias.

2) Cada viagem deve scr comunicada ao segurador, atraves dc um formuIdrio denominado"averba9ao"que conterd os dados que pcrmitam ao segurador a delimita9ao do risco (lo cal dc inicio e destino, meio de trans porte, data do inicio da viagem, tipo de mercadoria e embalagcm, valor do embarquc, garantias).

3) Nao existe obrigaioriedade de se informar todos os embarques - ape nas se exige que as avcrba9oes sejara entregues ao segurador antes que se inicie o risco.

4) A averba9ao faz pane integrante

'"Conf-BondArmengol-apudMordInglfa,Joan -TraiadoGenera) de Seguros-Tomo IIIVol.1- p. 215 - Editado por Conscjo General dc Agonies y Corrciores dc Seguros dc Espantia - 1988.

® Conf.SolcrAlcu.Amadco-TransponeTerfcsire - Mcrcadorfas Y Pcrsonas Editorial Aslrca de AirredoyRicardoDcpalina-Buenos Aires -1960 - p. 228/229)

I ^ .■ "MO iSTsr^is^ ga;ta;{ £3LrXKKW{^^ 5?r~7:3S. i Hi-i'^-' —c.-a ■■MM

4 R£VISTAOOIflB,RIO'OEMNEIRO.$4<26S)NOV/DEZI993 flEVISTADOIRB.RtODEJANEIRO,M(26e)NOVA)EZI993 5

da apdlice, exercendo a mesma fun?ao de uma apdlice que fosse emitida para garantir uma unica viagem. Entende-se nula e nao escrita qualquer estipulafao nela inserida que contrarie os termos da apdlice mestra.

5) Deve ser determinado na apdlice um valor mSximo por viagem, que nao representa o limite de responsabilidadc do segurador, sendo atualizado automaticamente. Os, prSmios sao cobrados mcnsafmente e calculados por viagem, sobre o valor dos interesses segurados.

6) facuitado aos segurados com movimento razoavel de embarques que a averbafao seja fcita apds o im'cio dos riscos, atrav^s dc reiafao abrangendo todos os embarques no periodo fixado nas condi^oes do contrato (semanal, quinzenal ou mensal). Todos OS dados de cada embarque devem constar obrigatoriamente em tais relafoes. Caso as partes contra-

averbajao provisdria ser subsdtuida por outra, dcfinidva, tao logo o segurado tenha os dados complementares e sempre antes da retirada dos bens dos armazdns aduaneiros. Tal forma de apolicc estd prevista na legisla^ao Argendna, esdpulando os ardgos 442 e seguintes da Lei nr.

20094/1973 que, quando sc contrata um scguro de efeitos sob apdlice dc averba9ao (a) o segurado estd obrigado a informar todos os embarques de scu intcrcsse, scm exccfoes; (b) obriga-se a declarar ao segurador todos OS dados reladvos a cada cmbarque (natureza e valor das mercadorias, nomc do navio, data do embarque e viagem, na forma e tempo estabelecido na apdlice) e (c) o nao cumprimento da obriga^ao imposta ao segurado da direito ao segurador de rechafar de piano o pagamento da indeniza^ao daqueles embarques nao declarados e rcsolver o contrato para 0 future (d) pode o segurador, antes

risticas das apdlices flutuantes e dos seguros por viagem, trazendo da primeira o fato de se permitir o transporte das mcrcadorias em vdrias vi: agens e, da segunda, o premio que d pago integralmente no momento da conjugafao de vontades, podendo ser definida como "aquela quo cobre uma quantidadc fixa, estabclecida em funfao do valor correspondente a detcrminadas partidas de mercadorias a transportar em vdrias viagens".®

No Brasil, a apdlice de seguro de responsabilidade civil dos transportadores terrestres apresenta caracterfslicas do seguro a termo e mecanismos de operafao equivalcntes aos observados na apdlice dc averba^ao:

1)E celebrada a prazo fixo, determinando-se hora, dia e mcs de vigSncia: Sd pode ser contratada pelo penodo fixo de um ano e nao se prorroga automaticamente, salvo nos ca ses dc viagens que se iniciem no perfodo de vigencia e terminem apds

do manifesto e/ou conhccimento de embarque e a data de infcio da via gem. Os premios sao faturados mcnsalmente.

5) A averba9ao deve ser obrigatori amente entregue & seguradora no dia seguinte a cmissao do conhccimento de embarque, admitindo-se, no caso de grandes transportadores, que seja fcita uma avcrba9ao simplificada se manal, quinzenal ou mensal,indicando, apcnas, 0 local de infcio e fim das viagens e os valorcs envolvidos, scm neccssidade de especifica9ao do mcio de transporte.

6) A nao observancia da obriga9ao de averbar todos os embarques 6 causa dc rcscisao do contrato, per dendo 0 segurado transportador o direito a qualquer indeniza93o, mesmo de sinlstros regularmcnte averbados.

in - DOS RISCOS QUE NAO PODEM SER OBJETO DE COBERTURA NOS SEGUROS DE T^NspORTES

intemas, com safda para mar aberto atravds do estudrio do Rio Guafba, onde sc situa 0 porto de Rio Grande) e portos no Rio Amazonas, at6 Manaus. As viagens pclas dguas in temas estao sujeitas as mesmas condi9oes, altcrando-se, apenas, taxas, franquias e algumas das coberturas adicionais, salvo os seguros dc trans porte de mercadorias na rcgiao amazSnica,sujcitos a condi96es mais restritivas.

separada, nao se trate de mercadoria a granel, sem embalagem, ou que constitua uma unidade, ou ainda vo lumes faturados englobadamente,sem discrimina9ao do conteddo e do va lor de cada um deles.

tantes acordem que seja utilizada tal faculdadc, existe a obrigatoriedade de o segurado informar todos os embar ques, sem excegao.

7) Quando se utiiizar da faculdade prevista no item anterior, pode o se gurador examinar os livros do segu rado e, constatada a nao observancia da obriga^ao de averbar todos os embarques, pode dar por rcscindido 0 contrato, perdendo o segurado o direito a qualquer indenizafao, mesmo aquelas decorrentes de embarques averbados.

8) As apdlices de seguros de importafao tcm sistemfitica diferenciada:(a) 6 obrigatdrio o seguro de todo e qual quer embarque;(b) lao logo o segu rado esteja de posse da autorizafSo govemamenta! para a importa9ao dos bens, dove rcmctcr ao segurador uma averba9ao, dita provisdria, com os da dos disponiveis, informandd as garantias prctendidas. (c) dever^ a

do pagamento dc indenizagao, exa minar OS livros do segurado para comprovar o cumprimento da obriga9ao de informar todos os embar ques.

Na Espanha, cada avcrba9ao destina-se a uma unica viagem' c deve obrigatoriamente ser entregue antes do inicio do risco mas observa-se duas particularidades: (a) o capital indicado pelo segurado quando da celebra92o do contrato representa o limite mdximo de responsabilidade do segurador por vefculo e viagem;(b) exige-se o prazo dc dois meses de antecedcncia para a denuncia do con trato por qualquer das partes.

d) Apdlice mista

Tal apdlice apresenta caracten'sticas das dcmais formas de celcbra9ao dos contratos de seguro, sem com elas se confundir. Na Espanha, conhecida como apdlice aberta, possui caracte-

o prazo anuo.

2) E obrigatdria a indica9ao pelo se gurado de um capital inicial, que serve de base para a cobran9a de um premio depdsito que scrd devolvido ao tdrrmno da vigSncia do contrato;

3) 0 capital inicial nao representa qualquer limite de responsabilidade do segurador. Caso o valor de algum embarque seja superior ao valor indicado, o segurador automaticamen te ajusta 0 valor, cobrando a diferen9a do premio depdsito na base "pro rata temporis";

4)Toda c qualquer viagem deve ser comunicada ao segurador atravds de "averba9ao", quo conterd os dados do vefculo transportador, 0 valor do embarque, 0 local de origem e 0 destino, a taxa, o pr6mio, o ndmero

MARITIMOS, TERRESTRES, ELUVIAIS E LACUSTRES. m hipotesc alguma sc admitc a coertura de pcrdas, danos ou despcsas ireta ou indirctamente resultantes de conirabando, comdrcio e embarques "icitos ou proibidos; dolo do scgu0, do embarcador, do dcstinatario de scus representantes, prcpostos, 'igentcs ou dc seus succssores; mal ^condicionamento, insuficicncia ou mipropriedadc dc embalagem; medi3s sanitdrias, desinfcc9ocs, fumigavocs, invcmadas, quarcntena, dcmom. csmdia c sobrccstadia cm porto, "c usive por deticiencia dc arma9ao; utua9oes dc pre9o e pcrda de mercado.s.

jy ■ DOS RISCOS E

^ARantiaS DOS SEGUROS

^URitimos,fluvuis e EACUSTRES ° Brasil, estao abrangidas pelo secari'^ fransporte mantimo de mer- oria, as viagens realizadas entrc

V da costa brasilcira inclusi- ^ Pelotas e Porto Alegrc (no extrcsul do Brasil, situados em dguas

Dando 0 Cddigo Ccmercial Brasileiro liberdade para se garantir quaisquer riscos, 6 a apdlice-padrao para OS seguros maritimos, diiada pelos 6rgaos govemamcntais,que determina aos scguradores que tomcm a seu cargo as pcrdas c danos quc sobrevenham ao objeto seguro proveniences dc naufrdgio, encalhe, vara9ao, abalroa9ao e colisao da embarca9ao transportadora com qualquer corpo fixo ou mdvel; explosao, inccndio, raio e suas consequSncias; ressacas, tempestades e trombas marinhas; alijamento c arrebatamento polo mar; queda dc liiigada nas opcra96cs de carga, transbordo e descarga; arribada for9ada ou mudan9a for9ada de rota, dc viagem ou dc navio; barataria do capitao e dos tripulantes; c, era gcral, OS riscos resultantes de fortuna do mar, caso fortuito ou for9a maior. Em fun9ao dos riscos cobertos, du rance a expedi9ao maritima, 0 segu rador toma a seu cargo as pcrdas e danos delimitados por tres cldusulas de garantia:

a)a cldusula "livre de avaria particular"(LAP) comprccndc a pcrda total do objeto segurado e a avaria grossa, livrc dc avaria particular salvo se csta for consequente de naufrdgio. inccn dio, encalhe, vara9ao, abalroa9ao e colisao da embarca9ao transportado ra com qualquer corpo fixo ou m6vel.

•0 conceito de pcrda total comprecnde a destrui9ao completa do objeto segurado. Estao abrangidos no con ceito de pcrda total as pcrdas e danos que importcm cm 3/4 do seu valor.

0 conceito de perda total aplica-se volume por volume, dcsde que o mesmo seja suscctfvel de avalia9ao

•a garantia de avaria grossa dd cobertura para as perdas e danos dessa espdcie sofridos pelo objeto segura do e a contribui9ao que Ihe couber na respectiva regula9ao, de conformidade com as leis e praxes vigentes no Brasil ou nos termos do conhecimento de embarque ou do contrato de afretamento.

b) a cldusula "com avaria particular"(CAP) compreende a perda total, a avaria grossa e a avaria particular decorrente de um dos riscos mencionados.

c) a cldusula "todos os riscos" com preende os riscos mcncionados nas cldusulas dc garantias anteriores e tambdm admitc reclama96es por per das, danos ou despesas, decorrentes de culpa do segurado,do embarcador, do destinatdrio c seus agentcs e re presentantes; ma estiva ou defcituosa armma9ao da carga; paralisa9ao de mdquinas frigonTicas; incendio raio e suas consequcncias nos armazdns, patios, plataformas ou dreas, cobertas ou nao, dos pottos dc embarque, baldea9ao ou destino da viagem segurada; e todas as demais causas extemas que nao as exprcssaraente mencionadas e quo possam afetar 0 obje to segurado, causando-lhcs perdas e danos materials. Guerra e greves nao estao abrangidos por tal cldusula. A garantia oferecida nao se restringe aos percursos maritimos, abrangendo tambdm os complementares.

Salvo estipula9ao cm contrdrio, a cobertura dos riscos assumidos pelas garantias LAP e CAP inicia-se no momento em que o objeto segurado come9a a cmbarcar no cais ou a borda d'dgua, continua durante 0 curso nor mal da viagem c termina quando d posto no cais ou a borda d'dgua no local de destino. Caso a embarca9ao transpoitadora nao inicie a viagem no prazo de 30 dias, contados do infcio da cobcrtura, o seguro ficard automaticamente extinto, rctendo a

'-0--

"O-O \QnQi

6 REVlSTA 00 IfS, mo OEJANEIflO,$4(266)N0V/0E21993

Mort Ingl<Ss, Joan - idem - p. 224).

REVISTAOOIR6,RIOOEJANEIRO,S4(26e)NOV(DEZI993 7

seguradora a metade do premio. Cessa a garanlia quando o objeto segurado nao for posto em terra ate 30 dias ap6s a chegada da embarca^ao no porto de destine, podendo-se prorrogar o prazo.

As taxas para o cdlculo dos premios das apolices com a cidusula LAP e CAP sao fixas(0,2% e 0,3%,respectivamente). As da garantia todos os riscos sao fixadas levando em conta a natureza da mercadoria^e seu acondiclonamento. Em conjunto com as garantias LAP e CAP podem ser dadas as garantias adicionais de extravio, roubo e incendio cm armaz6ns de carga e descarga, mediante a inclusao na apdlice de cidusulas e taxas espccfficas. Qualquer outro risco adicional contra o qual pretenda o segurado se precaver implica na utilizafao das taxas previstas para a cldusula de garantia "todos os riscos".

As tres garantias admitem a cobertura especial dos riscos de guerra, tor-

obriga^ao de tomar tais providencias. Os eventuais desembolsos bem como as despesas de socorro ou prSmios de salvamento serao de responsabilidade da companhia, na propor530 do valor segurado.

0 valor do objeto segurado deve ser declarado na apolice em valor certo e representard o limite mdximo de responsabilidadc do segurador. Para .OS efeitos da cidusula de rateio, entende-sc como valor real do objeto segurado o seu pre9o de fatura, mais 0 frete e premio de seguro. Na falta de fatura, observa-sc o pre^o corrente do objeto segurado no local do embarque, podcndo o segurador optar pelo pregb do local do destino, se inferior.

Havendo exagero na declara9ao do valor da mcrcadoria, poderd o segu rador reduzi'-la ao valor real, acrescido, no mdximo, de 25% desse valor. Os lucros ccssantes ou esperados n3o estao compreendidos no valor dccla-

Cddigo Comercial).0segurado pode optar por faze-lo ou nao, nos seguintes casos:

(a) naufrdgio ou inavegabilidade da embarcafao transportadora, em conseqiiencia de risco coberto, deconido o prazo de sessenta(60) dias do naufrdgio ou da dccIara9ao de inavegabilidade sem quc o objeto se gurado tcnha podido ser embarcado para o local do destino, na mesma ou em outra embarca9ao;

b) falta de noticias da embarca9ao em que for carregado o objeto segu rado, depois de decorridos tres mescs da data da laltima notfcia recebida (viagens em dguas territorials);

c) venda do objeto segurado em lo cal difercnte do porto de origem, em virtude de danos materiais sofridos em consequencia de risco prcvisto nas condi9oes da ap6lice.

d) pcrda ou dano material sofrido pelo objeto segurado, em consequencia de um dos riscos co-

das opera9oes de carga e descarga, desde que resultantes de caso fortuito e for9a maior. As garantias sao mais reslritas, nao sendo admissivel a cldusula "todos os riscos". Apesar da possibilidadc de utilizar a clausuia"livre de avaria particular absolutamente"(LAPA), que garante ape nas a perda total e a avaria grossa, opera-se normalmente com as cldusulas de garantia LAP e CAP. Pode-se conceder a garantia especial prevista nas chlusulas de guerras e greves. Apenas as mercadorias embarcadas sob conhecimento de em barque poderao ser cobertas, medi ante expressa estipula9ao contratual, contra as perdas c danos decorrentes ® fogo, raio e suas consequSncias durante sua armazenagcm nos armazdns, pStios e abrigos, nos locais de carga e descarga; barataria, dolo ou raude do Capitao, tripulantes e demais prepostos; extravio de volumes mteiros; roubo, total ou parcial e ^azamento, derrame, dgua de chuva, m3 estiva ou defeituosa aiTuma9ao a carga, quebra e outros do mesmo ^•po. que nao scjam decorrentes dos nscos dc navcga9ao propriamente di-

ponsabilidade do segurador, nos se guros de importa9ao, entende-se como valor teal do objeto segurado o seu valor de fatura e frete, podendo tal valor ser acrescido de, no mdximo, 10% de despesas, ai inclutdo o premio de seguro. Em se tratando de seguro dc exporta9ao de mercadori as, entendc-se como valor real o de fatura, frete e premio de seguro, po dcndo ser acrescido de 20% a titulo de despesas.

segurador, bem como prolonga9ao da viagem alem do porto de destino dos efeitos,sem prejui'zo de responder por aquelas perdas e danos ocorridos antes de tais raudan9as; vfcio pr6prio, md qualidade ou mal acondicionamento dos efeitos segurados; per da ou dinunui9ao natural; defeitos de estiva ou md arruma9ao da carga se realizada pelo embarcador,o segura do ou seus dependentes (art. 438).

pedos e minas, ai compreendidos os atos de autoridade, de fato ou de direito, civil ou militar, e pirataria, que nao d considerado um risco de navega9ao, Deve ser feita a inclusao na ap6Iice de cldusula especial e cobran9a de premio adicional. Tambcra mediante a inclusao na apdlice de clausula especiTica, pode-se garantir os riscos de greves,"lock-out", tumultos, motins, arrua9as, desordens e quaisqucr outras perturba9oes de ordem publica.

Em caso de ocorrSncia de um dos riscos cobertos pelas garantias da apo lice, agindo de conformidade com as instru96es que reccber do segurador, compete ao segurado tomar as providencias que est3o ao seu alcance para salvaguarda, defesa e preserva9ao do objeto segurado, bem como para minorar as consequencias do sinistro. A impossibilidadc de comunica930 com 0 segurador n3o o isenta da

rado e so podem ser concedidos em conjunto com o seguro principal. Para a concessao dessa garantia 6 condi9ao essencial a inclusao de clfiusula especiTica e expressa dcclara9ao na apolice e na avcrba9ao,se for o caso, da quantia ou perccntagem certa. Se tal quantia ou percentagem for supe rior a 50% do valor real do objeto segurado, obriga-se o segurado a comprovar sua razoabilidadc.

Os riscos continuarao a cargo do se gurador nos casos voluntaries de transbordo, de desvio dc rota, de altera9ao nas escalas e de prolonga9ao de viagem, desdc que tais fatos sejam comunicados tao logo o segura do deles tenha conhecimento, medi ante a cobran9a de prfimio adicional. O abandono nao pode ser parcial, compreendendo todos os objetos contidos na ap6lice e s6 6 admissfvel quando as pcrdas c danos ocorrerem apos o inicio da viagem (art. 755 do

bertos pela apdlice, que importe em, pelo menos, 3/4 do valor segurado do dito objeto.

Possui o segurador a faculdade de optar entre a aceita9ao do abandono ou a indeniza9ao por perda total, sem a transfercncia dc propriedade do objeto segurado.

Os seguros de transpoite dc raercadorias em dguas intemas obedecem 3s mesmas garantias que as observadas nos seguros man'timos de cabotagem. Observa-se distin9ao, apenas, no que diz respeito aos segu ros de transporte dc mercadorias na Regiao Amazonica. As apdlices dao tratamcnto diferenciado para os bens transportados sob conhecimento de embarque e aqueles destinados ao com€rcio pelo pr(5prio comandante da embarca9ao (comdrcio de regatao).

Os seguradores tomam a seu cargo, somente, os riscos de navega9ao e

As garantias oferecidas para mercaorias importadas ou exportadas sao aquelas previstas pelas cl3usulas A, c C do Institute dos Seguradores e Londrcs. Pode-se alterar a garanla oferecida pela cldusula B median® a inclusao de cldusulas espcciais garantindo (a) perda parcial decor^°'^tjna do mar c de raio e ) anirica9ao ou destruigao voluna do objeto segurado ou parte dele, or ato ilicito de qualquer pessoa ou ^ossoas. A cldusula C pode ser alte3 a com a inclusao na apdlice de ^ausulas espcciais para(a)perda total qualquer volume durante as opc^ 9oes de carga e descarga do navio

til bem como perda torai fortuna do mar, dc aind 3rrebatamento pelo mar e vni. ^ tlanifica9ao ou dcstrui9ao deip" objeto segurado ou parte • por ato ilicito de qualquer pcsou pessoas.

3 efeitos de determina9ao de res-

Existe possibilidadc de se garantir os impostos incidentes sobre as merca dorias importadas, desde que em conjunto com o seguro principal e sob as mesmas garantias. Os valores devem ser discriminados na apdlice ou averba9ao e so sao devidos quan do a ocorrencia for posterior 3 retirada da mercadoria dos armazens alfandegarios c os impostos tiverera side recoihidos a Fazenda Nacional. permitido o seguro de lucros espe rados, desde que obedecidas as seguintcs condi9oes; (a) s<5 pode ser contratado em conjunto com o segu ro principal, sobre os mcsmos riscos e garantias;(b)somente abrange bens, mercadorias e insumos importados com 0 fim exclusivo de comercializa9ao ou industrializa9ao; (c) destina-se especificamente a pessoas juridicas domiciliadas no territdrio na cional; (d) a importancia segurada mdxima,a tftulo dc lucros esperados, nSo pode superar a 10% (dez por cento) do valor real do objeto segu rado, devendo ser expressamente declarada na apdlice ou averba9oes, provisorias e definitivas. Ao contrdrio do entendimento vigente no Brasil, observa-se na Argentina que os riscos de abordagem, pirataria e saques sao considcrados riscos de navega9ao e, na falta de previsao contratual, estao amparadas as per das e danos deles decorrentes (art. 412 - Lei 20094/1973).

A mesma lei determina que, salvo estipula9ao em contrdrio, estao excluidas as pcrdas e danos decor rentes de dolo ou culpa grave do se gurado ou de seus dependcntes; mudan9a voluntdria de rota, de viagem ou de navio, sem consentimento do

Observa-se que o imcio e fim dos riscos obedecem aos raesmos critdrios previstos nas ap61ices brasileiras, distinguindo-se, apenas, o risco de permanencia nas embarcagoes, que se rcduzem a 15 dias (art. 437). Caso nao fixado o valor dos efeitos na apolice, considera-se como valor se gurado o que tenha na dpoca e local do embarque, mais os gastos realizados atd sua chegada a bordo, mais o frete e prdmio do seguro. Pode-se garantir os direitos de importa9ao e outros gastos que deva se

abonar em caso de chegada da mer cadoria a seu destino, desde que te nha havido o desembolso per parte do segurado.

Regcndo-se pelas disposi9oes que regulam o seguro dos efeitos, enquanto compau'veis, admite-se o seguro de lucros esperados que razoavelmente possa se obter no lugar do destino. O montante da indeniza9ao toma por base OS pre9os correntes em tal lugar e na 6poca em que deveriam chegar. Em se cuidando do seguro de aban dono, tern o segurado a op9ao de fazer o abandono ao segurador ou exerccr a 3930 dc avaria e,em optando pelo abandono, transfere-se ao segurador todos os direitos e 39005 sobre os bens vinculados, podendo ser cxercido nos seguintes casos:

A -J

QrxOjiDJ \OaQ

*00"

8 flenSTA DO IR8, mo DEJANSRO,54(268)NOV/DEZ 1993

-OO'

\ /

^'Conf. More Ingl6s,Joan,mesma ohra,p.262 REVISTADOIR6.RIODEMNEIRO.S4(266)NOVJ(@(993 9

a)falta de notfdas da embarca^ao cm que OS efeitos cram transportados;

b) perda total em consequSncia de naufrdgio ou outro risco coberto pela apdiice;

c) deteriora^ao material que importe em 3/4 do valor;

d) impossibilidade de que os efeitos segurados cheguem ao destine. Caso o segurador notifique ao segurado que estd tomando providenci^ para que OS bens cheguem ao destino, a agao de abandono s6 podera ser exercida apds 60 dias da ocorrgncia do sinistro que deu lugar k interrup^So da viagem.

e) venda per forja de deteriorafao.

em um porto que nao seja o de saida ou de destino.

Podc 0 segurador nao aceitar a transferSncia dos direitos sobre os bens abandonados, e pagar ao segurado a indeniza9ao devida.

Observa-se na Espanha que os riscos

sito intemacional sao normalmente celebrados sob as cldusulas de ga rantia A, B e C do Instituto dos Seguradores de Londres, seja como altemativa ks apdlices intemas ou como aditamento a elas. Na Espanha, nor malmente se utilizam tais clkusulas para as exportajoes e as clkusulas espanholas nos seguros de importafao e transporte interior.''''

V - DOS RISCOS E GARANTIAS DO SEGURO DE TRANSPORTES TERESTRES DE MERCADORIAS

As apdlices brasileiras nao fazem distinfao quando o transporte se efetua por rodovias du ferrovias. Determinam que estao a cargo do segurador as perdas e danos que sobrevenham ao objeto segurado causados diretamcnte por colisao, capotagem descarrilamento e tombamento bem como incendio, explosao, raio, inunda^ao, transbordamentos de rios, la-

quaisquer convulsoes da natureza nao previstas nas clkusulas de garantia mencionadas nao podem ser objeto de cobertura.

Nao estao abrangidas nas clkusulas de garantia as perdas e danos que sobrevenham aos objetos segurados enquanto depositados em armazdns de propriedade, controle ou influencia do segurado e seus representantes. Exonera-se de responsabilidade o segurador quando as perdas e da nos decorrcrcm de atos e fatos do segurado, do embarcador, do dcstinatkrio ou seus empregados, prepostos, agentes ou seus sucessores, sem se indagar do grau de culpa.

O segurado nao tem,em caso algum, 0 dircito de abandonar ao segurador OS interesses sobre os objetos salvados ou danificados, qualquer que seja a extensao dos prcjufzos.^

Observam-se as mesmas regras daquelas apontadas para os seguros marftimos de cabotagem, no que diz

VI - DA RESPONSABILIDADE CIVIL DO TRANPORTADOR

RODOVIARIO-CARGA E DOS

SEGUROS A ELA ATINENTES

Apesar de nao scr objeto do prescnte trabalho, necesskrio sc faz rcssaltar que, no Brasil, a culpa dos transportadores e presumida, nao importando tanto a atividade por cle desenvolvida (emprego de todas as diligcncias que estavam a seu alcancc), mas o resultado alean^ado, que 6, no caso, a iranslada^ko da coisa, do ponto de partida ao de chegada, nas mesmas condifocs em que Ihc foi confiada, cabendo-lhc a guarda c conscrvafao. E obrigagao contratual. Em nao cuitiprindo o pactuado, s6 se isenta o transportador da obriga^ao de compor OS danos se rcstar por ele provado 0 fato da coisa (af compreendido 0 vicio prdprio, as perdas naturais, cficifincia, impropriedade ou 'nadequa9ao da embdagem), culpa do embarcador, caso fortuito ou for-

em contrdrio. Compete ao Icgitimo interessado apenas a prova da existencia do contrato, de seu inadimplemento e da ex tensao dos danos. Em tendo havido o compctente protesto, a prova da cau sa e extensao dos danos 6 feita sem maiores formalidades: basta a realiza9ao de vistoria conjunta, com a lavratura do compctente tcrmo, que vai assinado pelas partes. Caso o transportador,rcgularmente convocado, nao compare9a k vistoria ou, em o fazendo, se recuse a assinar o termo, nao se tern por prejudicado o direito de regresso para haver os danos constatados. Se, eventualmente, nao se chegar a um acordo quanto k extensao dos danos, a detennina9ao dos prejuizos deverd ser feita em Juizo, mediante procedimento cautclar para confec9ao antecipada de prova, onde se realizard a pcricia, ou na propria 3930 de regresso. Deniro de tal quadro, hd de se con-

brado um outro contrato amparando em suas garantias as repara9oes pecunidrias pelas quais 0 transporta dor seja responsdvel, desde que decorram do desaparecimento da car ga, concoraitantemente com 0 veicu lo transportador,em consequencia de furto simples ou qualificado, roubo, extorsao simples ou mediante sequestro e apropria9ao indfibita, decorrente ou nao de estelionato ou falsidade ideologica.

Em se cuidando de transporte intermodal,sao garantidas as responsabilidades do transportador aquavidrio decorrentes de naufrdgio, encalhe, vara9ao, ab3lroa9ao, colisao da embarca9ao transportadora com qualquer coipo fixo ou mdvel, bem como incendio e explosao, extensivos OS dois ditimos aos depdsitos, pdtios e armazdns uiilizados pelo transportador nas localidades de inicio, pcmoite ou baldeagao.

6 vedada a garantia de quaisquer ou-

QjQr

amparados pelas condi^oes da apolice sao OS mesmos observados pelas apdlices brasileiras. As clkusulas de garantia sao duas - "Livre de Avaria Particular" e "Todo o risco acidental do mar", equivalentes as clkusulas de garantia brasileiras LAP e CAP.

Queda de lingada nao se encontra entrc os riscos previstos, devendo scr inciufda mcdiante clkusula adicional assim como outros riscos que nao sejam decorrentes de acidentes fortuitos do mar, tais como extravio de volumes inteiros,funo,roubo parcial ou total dos volumes, derrame, contato com outras mcrcadorias, kgua doce ou de chuva, guerra e suas consequSncias tambdm podem ser garantidos mcdiante a inclusao na apdlice de clkusulas de garantia especfficas. Os riscos nao cobertos tambdm equivalem kqucles observa dos nas apdlices brasileiras.

Os seguros de mcrcadorias em trSn-

gos e lagoas, desmoronamcnlo ou queda de terras, pedras, obras de arte de qualquer natureza ou outros obje tos, As cldusulas de garantia tambdm dao cobertura a roubo oriundo de assalto a mao armada ou desaparecimento de carregamento total e extra vio de volumes inteiros. Mediante a inclusao de cldusulas prdprias, podese garantir incendio nos armazens portudrios, danos ocorridos cm opera9ao de carga e descarga, paralisa9ao de mdquinas frigorificas e outros danos de causes nao dcterminadas, tais como roubo total ou parcial de volumes, quebra, amassamenlo, amolgamcnto, arranhadura, contamina9ao e outros semelhantes, bem como greves, "lock-out", tumultos, motins, arrua9as, dcsordcns e quaisquer perturba90cs de ordcm publica. Perdas e danos direta ou indiretamente resultantes de terrcmotos, ciclones, erup9oes vulcknicas e, em geral,

respeito k determina9ao dos valores para efeitos do seguro. Tambdra d admisstvel a cobertura de lucros esperados, nas mesmas condi96es. A cobertura dos. riscos previstos nas condi96es da apdlice, nos transportes ferrovidrios,inicia-se no momento em que 0 objeto segurado 6 entregue na esta9ao ferrovidria • termina quando o mesmo 6 entregue ao destinatdrio, na csta9ao de destino da estrada de ferro. Nos transportes rodovidrios, a cobertura inicia-se no momento cm que o objeto segurado come9a a ser embarcado no veiculo transportador, no armazdm do embarcador e termi na imediatamente ap6s a descarga no estabclecimento do segurado. Cessa a garantia na hipdtese do objeto segu rado nao scr entregue ao destinatdrio atd dez (10) dias ap6s a chegada do veiculo transportador k localidade de destino, podendo o prazo ser prorrogado, mediante estipula9ao expressa.

OQr

9a maior. Rcsponde pelos atos de Seus empregados e por fatos de tcrceiros.

lei n , 19473/1930 vcda a inser9ao eonhecimento de embarquc de lualqucr clSusula limitativa ou ^estritiva da responsabilidade, rcpuan o-as nulas c nao escritas. Existe otrente de entendimento nsprudcncial que admite nao ser ^ nsula limitativa de responsabilidae aquela que concede desconto no ^ e e devido pelo embarcador, tcndo Ofuo contrapartida a defini9ao de °sponsabiUdade do transportador em "930 do peso da mercadoria e nao 0 seu valor.

Caso de ocorrcncia de danos, deve fnzcr 0 compctcntc pro'^Pelorecebimcntodemercadorino prazo de cinco dias, ^ 3umindo-se, na ausfincia, que as foram entregucs cm bom 0' Tal presun9ao admite prova

siderar quo dois sao os contratos de seguro que garantcm a responsabili dade do transportador, em viagens dentro do territdrio brasileiro: 0 primeiro, obrigatdrio, preve apenas 0 recmbolso das rcpara9oes pecunidrias pelas quais for ele responsdvel em virtudc de perdas c danos sofridos pelos bens e mcrcadorias pertencentes a tcrcciros e que Ihe tenham sido confiadas para transporte, desde que tais perdas e danos sejam causados diretamente por colisao, capotagem, abalroamento ou tombamento do ve iculo transportador; incendio e ex plosao, tanto do veiculo do transpor tador quanto os verificados nos depositos, armazfins ou pdtios utilizados pelo transportador, ainda que os ditos bens e mcrcadorias se cncontrcm fora dos vefculos transportadores.

Em conjunto com 0 seguro princi pal, pode ser facultativamente cele-

tras responsabilidades que nao decor rentes das causas apontadas em um ou em ambos os contratos. Entretanto, existe a possibilidade de o trans portador cclebrar o contrato de segu ro de transporte terrestre, em nome e por conta do real interessado, figurando no contrato na qualidade de mero estipulante. sem que disto Ihe advenha qualquer beneficio pois, uma vez ocorrido 0 sinistro, o segurador indeniza aquele que detem interesse juridico sobre os bens ou mercadoria e se volta contra o transportador estipulante, cm 3930 de regresso.

'■'Advogado do Quadro do IRB. Vicc-Presiden-

\

L J J

10 n6WSTADOIR6,HIODEJANBRO,S4iZ6S|NOV;DeZI993

_L..! A-

Cargo Thesis

an

flEVISTA 00 IRB, mo DEJANEIRO, H{266) N0V/DE2 1»3 11

le da Se^ao Brasilcira da AIDA e Consclhciro da Sociedade Brasilcira de Cidncias do Seguro.

ABSTRACT

aboui Cargo Insurance presented by Mar cos Sollcro at

international meeting.

COMUNICAQOES EXPEDIDAS PELOIRB

setembro/outubro de 93

H CIRCULARES

PRESI- 047/93 - GERAL - 012/93,de 23.09.93 Comunicaos procedimentos^serem adotados nopreenchimento de foimul^os de acordo com Ovjiovo sistema monedrto brasileirocnizeiros reais.

PRESI - 048/93- RISEN -001/93,de 06.10.93

Altera as taxas do Grupo I, contidas nas Disposigoes TarifSrias Especiais - Capi'tuio II-2' pane - Alfnea A - itens A.l (subitem 5) e A.2 da TSREB (Publicafao 103 do IRB).

PRESI.049/93- TRANS - 008/93,de 20.10.93

Comuciica que os parSmetros do Piano de Resseguro Transpones constantes dos Anexos I. 2 e 3 da Circular PRESI - 019/93 fleam manddosde 01.10.93 a 30.04.94.

PRESI ■ 050/93- GERAL ■ 013/93,de 29.10.93

Revogada pela Circular PRESI - 064/93.

PRESI - 051/93- AERON ■ 012/93, de 29.10.93

Revogada pela Circular PRESI - 066/93.

PRESI - 052/93- CASCOS - 014/93, de 29.10.93

Revogada pela Circular PRESI - 068/93.

Historicamente, a REVtSTA

DO IRB, desde a sua primeira edi^ao, sempre foi o lugar de apresenta9ao das novas teorias que surgiam sobre o se guro e resseguro, bem como de textos e artigos especializados nao s6 na area do IRB, mas tambem do mercado segurador em geral.

No passado figuras [lustres do mercado,como Angelo MArio Cerne, Amilcar Santos, Joao Jose de Souza Mendes, Hello Teixeira, Egas Moniz Santiago, Paulo Jacques,Weber Jose Ferreira e tantos outros, foram seus ativos colaboradores. A REVISTA DO IRB, na tentatlva sempre presente de manter em vigor essa linha editorial, recebe com prazer materias de cunho tecnicc assinadas.

PRESI - 053/93- TRANS - 009/93, de 29.10.93

Revogada pela Circular PRESI - 069/93.

■ COMUNICADOS

DECRE - 010/93- SEOPP - 007/93,de 08.10.93

Divulga a relasao dos sorteios de julho e agosto de 1993 para o seguro de 6rgaos do Poder Publico.

DECRE ■ 011/93 - RURAL - 003/93,de 08.10.93

Comunica que as seguradoras usudrias da RECOMS ficam dispensadas de enviar o formuldrio Resumo de Recupera^oesRDR.

DECAT - 008/93- CASCOS - 013/93, de 11.10.93 Revogado pelo Comunicado DECAT - 010/93.

DECAT•009/93•AUTOM ■ 003/93•RCFV -002/93,de 20.10.93 Instrui sobre o preenchimento de formuldrios de resseguro de acor do com 0 novo sistema monetario brasileiro.

DEINC - 007/93 - RISEN - 002/93, de 21.10.93 Instrui sobre os proceditnentos de inspe;ao para seguros de usinas de a^iicar e desularias de dlcool.

trabalhos estatfstlcos, anallses de desempenho, enflm, todo e qualquer trabalho tecnlco que represente troca de experiencia no setor.

VAlem de artigos e materias sobre seguro e resseguro, e pertinente a abordagem de outros temas desde que seja feita de forma convergente com quaiquer um dos dols. Os trabalhos elaborados para publica^ao sao remunerados por lauda. A REVISTA DO IRB aceita tambem artigos escritos por mais de um autor. Os trabalhos para publlca9ao devem set enviados a Secretaria Geral da Presid§ncla do IRB - Avenida Marechal Camara 171,saia 801, CEP 20023-900, Rio de Janeiro.

Dentre os set^i90s oferecidos pela REVISTA DOIRB destaca-se a compiliagao sistemStica, pela Biblioteca de Seguros,das principals decisoes tomadas pelos Tribunais,na dieade seguro e resseguro.

RESPONSABILIDADE CIVIL

explosao de bujag de gAsCULPA DA FORNECEDORIA -A atribui9ao de culpa pela md utiliza^ao do bujao 6incumbSncia da fomecedora em caso de explosao causadora de incSndio.Versao unissona colhida da prova oral acompanhada de laudo do Corpo de Bombeiros que atribui o evento a posslvel escapamento de gSs.Laudo duvidoso e unilateral da r6 nao tem condao de infirmar a versao da autora.A rebrada do bujao no iijomenio do evento carreia para a r6 a prova plena da culpa exclusiva do demandante.em razao da subtra^ao da prova em prejufzo da au'ora. Apelo provide para condenar ao pagamento dos danos apurdveis em liquida9ao por arbitramento, com procedSncia da denuncia^ao da lide nos 'imites da apdlice (TACfv.-RJAc.unan. da 3.a Cam..reg. em 15-06« -Ap. 154/93 - ReLJuiz Luiz Fuxilzete OUvelra Lima x Instituto de Kesseguros do Brasil(IRB)).IN. Boletim COAD. ADV - - AND 13 Pag: 538 - EMENTA:62.829.

das verbas indenizatdrias constantes do pedido nao autoriza a aplica^ao da regra do art.2I do digesto processual. Onus sucumbenciais devidos pelo vencido (TACtv. -RJ - Ac. unan. da 2.a

cam.,reg em 16-06-93 - Ap. 11.137/92

- Rel. Juiz Carlos Motta - Auto Via?ao

ABC Ltda. x Esp61io de Arildo de Oliveira Viana). In Boletim COAD - ADV

-n° 34 - ANO:13 pag:538 - Ementa: 62.830.

RESPONSABILIDADE CIVIL

CONDOMINIO - GUARDA DE BENS.

- O condomfnio nao possui a natureza jurtdica de depostt5rio, agindo como mero adminislrador da area comum do ediffclo, razao por que nao pode ser responsabilizado pelos danos causados aos vefculos estaclonados na garagem do pr6dio, se nao provada a culpa no evento(TA-MG - Ac. unSn. da 2.a C§in.

Cfv, publ.em 12-08-93 - Ap. 146.816-6

- Rel. Juiz Carreira Machado - Trevo Seguradora S/A x Condomfnio do Ediffcio

IpS Branco.In Boletim COAD ADV 36 - /3tN0 13 pag:570EMENTA:62.947.

gESPONSABILIDADE CIVIL

^CIDENTE DETRANSUO - VflTMA

^olhida na calcada - cAlcu-

E INDENIZACAO - Sendo a vfii-

sun sobre a cal9ada,hd pre- do condutor do vefculo ^_^ope ador. As obriga^oes pessoais excom a morte do credor, reit a seus sucessores os didbit*^^ ^^'^^^ctibilizados at6 a data do atos°rt '0deni2a96es decorrentes de elituosos s5o devidos os juros a teor do disposto no art. dano ^^80Civil. A indeniza^ao do pend ^"^odo nao presumido,de- ® e prova. A exclusao de algumas

93 - Ap. 3.350/91 - Rel. Des. Elmo Arueira - Jos6 Dias Alves Neto x Funda^ao Leao Xin).In Boletim COAD ADV 36 - i\NO 13 pag:570 - EMEN TA 62.949.

RESPONSABILIDADE CIVIL

DANO MORAL - BUSCA PESSOAL. - A pessoa revistada em pdblico por seguranqa de estabelecimenlo comercial. ante mera suspeita de furto, € atingida em seus direitos personalfssimos, gerando para o empres6rio infrator a obrigafao de indenizar por danos morais,a teor do disposto no art. 5°, X,da CF de 1988. Para a fixagao do quantum de indeniza;ao por danos morais, devem ser levados em conta a capacidade econSraica do agente,seu grau de dolo ou cul pa,a posi5ao social ou polfiica do ofendido, a prova da dor,sendo, no entanto, irrelevante a demonstra^ao do prejufzo material sofrido pela vftima(TA-MGAc. unSn. da 5.a. CSm. Cfv., publ. em 19-03-93 • Ap. 140.330-7 - Rel. Juiz Brandao Teixeira - loni Cdlia Gomes Cardoso x Lojas Americanas S.A.).In. Boledm COAD ADV 30-/\N013 pag: 475 - EMENTA:62.579.

RESPONSABILIDADE CIVIL

CENTRO SOCIAL - MORTE POR

QUEDA DE TABELA DE BASQUE-

TE. - Quern promove festas, com concentra9ao de muitas pessoas, deve cuidar da seguran^a delas. Situa^ao de perigo delineada a exigir mais cautela. AusSncia de medidas preventivas e de vigilSncia adequada. Culpa caraclerizada. Vftima em idade apta a prestar coiabora^ao econSmica a seus pais. Reforma da senten^a para julgar procedente

0 pedido indenizatdrio (TJ-RJ - Ac. unln. da 3.a CSm. Cfv. reg. em 20-04-

RESPONSABILIDADE CIVIL FURTO DE VEiCULO DURANTE O

ABASTECIMENTO - CHAVES CONFIADAS AO FRENTISTA.- Se o proprietirio entrega as chaves do vefculo ao empregado do posto, transfere-lhe, momentaneamente, a guarda, respondendo,de conseqiiSncia, o empregador ou preponente por quaisquer danos sobrevindos k coisa, em razao de relaxamento na vigilSnda,independente de culpa(STJ - Ac. unSn. da 3.a T.,

ementArio JURISPRUDENCIA

OmflN

OMEACADO D^TERNACTONAl.

REVISTA DO ma. RiO DE JANEIRO,»|26S)NOVIDEZ 1893 13

publ.em 14-06-93 - RESP 32.602-7-GO

- Rel. Min. Nilson Naves - J. Passamani

Junior - Posio 0 Ratinho x Oiga Sueli

Prado Santana Lima - Advs. Paulo de Tarso Paranhos e Mdrio Germane Borges Filho). In. Boletim COAD ADV 30 - ANO 13 pag:475 - EMENTA

62.578.

Noia - A ementa foi exlrafda do acdrdao recorrido, sendo certo que o recurso especial nao foi conhecidoKna conformidade do que foi decidido, verbis: "caso em que nao resuliou ofendido o art. 1.058 do Cddigo Civil, seja porque sobre ele o acdrdao nao versou(Sdmula 356/STF), seja porque nao ficou provado o caso fortuito.Inoconrencia de afronta ao art. 459, par5grafo dnico, do CPC, visto que o acordao, provendo em parte a apelafao, tornou llquida a sentenfa".

sador do acidente. Se a responsabilida de civil independe da criminal, a suspensao do processo cfvel somente se faz possfvel em caso de alguma ddvida so bre a existencia do fato ou de sua autoria, tanto mais que a senten9a absolutdria no crime nao impede a propositura da indenizat6ria no cfvel. Segundo entendimentojurisprudencial hodiemo, nao hd falar-se em culpa confcorrente em acidente de vefculo sempre que se possa identificar qual dos fatos ou culpa foi eficaz para o acidente,embora coadjuvado por outro, que de si mesmo nao teria consequencias e, ainda que etvado de imprud^ncia, seria indcuo se nao tivesse havido a interven92o do ou tro(TJ-BA - Ac.~unSn. da 4.a Cam.Cfv., de 10-03-93 - Ap. 6.864-8 - Rel Des, Benito Figueiredo - Astrogildo Pagung X Lenirde Angeli Molina). In. Boletim COAD ADV n" 33 - ANO 13 pag:522EMENTA 62.760.

In. Boletim COAD ADV n" 39 - ANO: 13 pag: 618 - EMENTA 63,144.

PORANDUBAS JUBIDICAS

PORTADOR DE AIDS - MUDANCA

RESPONSABILIDADE CIVIL

ACIDENTE DE TRANSITODENUNCIAgAO DA LIDE A SEGURADORA, NO SUMARISSIMOtransfer|ncia do DOMI'NIOPRESUN^AO DE CULPA DOS GENITORES. - No procedimento sumarfssimo, sobremodo em respeito aos princfpios de celeridade e concentrafao, lnadmi(e-se a denuncia^ao da lide ^ seguradora, mdxime inexistindo a subjacente rela^ao de direito materi al cntre o litisdenunciante rdu e o litisdenunciado terceiro. A transferSncia da propriedade de vefculo, coisa mdvel, independe de formaliza9ao documental, perfaz-se com a sua efetiva tradi^aoC6digo Civil, 620 - e, assim, nao lem legiiimidade passiva para integrar a lide indenizat6ria por acidente o vendedor que meses antes ja houvera passado o vefculo sinlstrante ao definitlvo poder de fato do adquirente. A presun;ao de culpa dos pals em rela9ao a atos dos filhos menores advdm dos deveres de educa9ao e vigilSncia fnsitos ao pitrio poder e somente a comprova9S0 de inimputabilidade gendrica ou a jurisdicidade do comportamento do fi lho poderd afastar a responsabilidade indenizatdria legalmente estipultnlaCddigo Civil, 1.521, inciso I -, sendo irrelevante a circunstSncia de 0 vefcu lo sinlstrante pertencer ao menor cau-

DE PLANO. - Contrato de seguro de vlda em grupo. Segurado que, sabendose portador de mol^stia grave - AIDS procura mudar de piano para aumentar a cobertura. Aplica9ao da regra do art. 1.444 do Cddlgo Civil. Perda do direito ao valor do seguro. Prevalencia, no entanto, do primitive contrato,firmado em condi9oes regulares. Reajustamento na forma oferecida pela prdpria segurado ra, Devolu9ao das diferen9as das mensalidades cobradas pelo piano nao aceito(TJ-RJ - Ac unan. da 5.a CSm. Cfv., em 11-05-93 - Ap. 24.4/93 - Rel. Des. Marcus Paver - Aplda. Bradesco Segu ros S/A. In Boletim COAD - ADV -n® 35 pag:553 - EMENTA:62.893.

Ao concluir seu curso de bacharelado, todo advogadofaz o juramento de viver a verdade e defender o seu semelhante, seja qualfor a pessoa, o delilo, ou o lugar da ocorrencia. Foi imbuido das ideiasfervilhantes de advogado

I'^cem-formado, que accitei atender uma inconformada mae de urncidadao devidamente encarcerado, interrompendo a plucida contemplagao de um primaveril e beUssimoflm de larde em aprazivel ilha do Litoral Norte do Estado de Sao Paulo.

Clamava a piedosa senhora que seu filho, apelidado Pintassilgo (velho amigo de infdiicia, amigo deJogar bola na praia), encontrava-se preso ltd mais de tres dias,"apenas"porque

^^fregara a cara de um desafeto no aramefarpado", em rumprosa briga de rua, apdsfarta bebedeira!

Ah! Este candido sense de impunidade materna,fruto de amor e perdao irrestritos, salvaguarda dessa inconseqiiente ftuinanidade!

Apesar de abalado com o violenio proceder de men antigo "'nigo,fui a luta e consegui relaxar a prisdo do Pintassilgo sem sequer impetrar um habeas-corpus, mas apehas sensibilizando a Dc' egado local com as gueixas e lamurias da sofrida mde.

transporte a^reo. H3que se invocar,neste passo, princfpios que sempre estiveram imanentes no Ordenamento Jundico,e que foram posiiivados no C6digo de Defesa do Consumidor - Lei 8.078,de 1990:a) o reconhecimento da vulnerabilidade do consumidor no mercado de consume - art 4.o,I - e b)a interpreta9ao das cldusulas contratuais de maneira mais favordvel ao consumidor - art. 47. Tais princfpios, que tern em mira a parte mais fraca na rela9ao jurfdica, nao podem ser olvidados na interpreta9ao daquele art. 262 da Lei 7.565, de 1986, sob pena de cometimenlo de flagrante injusti9a. Desta forma, correta a decisao atacada (l.o TACfv.-SP - Ac. unSn. da 8.a Cam., de 26-05-93Ap.548.098-4 - Rel. Juiz Franklin Nogueira - Alitalia Linee Aeree Italiane SPA X Salvatore Pignalosa). In Boletim COAD ADV n° 30- ANO 13 pag: 474EMENTA-62577.

RESPONSABILIDADE CIVIL

ACIDENTE DE TRANSITO - INCA-

PACIDADE PERMANENTE - PRESCRigAO ANUA.- As Leis 6.205 e 6.243 nao revogaram o critdrio de fixa9ao da indeniza9ao com base no valor da saldrio mfnimo,tal como previsto no art. 3.0 da Lei 6.194, de 1974,e isso quer pelo marcante interesse social e previdencidrio desta modalidade de seguro, como porque essa dltima lei estabeleceu simples critdrio de cdlculo de valor indenizatdrio, nao constituindo fator de corre9ao monetdria que as leis surpervenientes buscaram afastar. Honordrios de advogado.0 art.20,%5.o, do CPC nao se aplica aos cases de respon sabilidade contratual - no caso, mau adimplemento de contrato de iransporte - cumprindo seja calculada a verba com base nas presta9oes vencidas mais urn ano das vincendas. Prescri9oes da pretensao relativa ao seguro facultative. Prescri9ao anua, correndo a partir da data em que constatada em definitive a natureza e gravidade das seqiielas(STJ

- Ac. undn. da 4.a.T., publ.em 02-08093

- RESP 30.696-0-SP - Rel. Min. Athos

Cameiro

- Joao Oriano Rodrigues x Itad

Seguros S.A. - Advs.Luiz Gonzaga Curi

Kachan e Alexandre Viveiros Pereira).

TRAHSPORTEAlHEO

Mesmo sob a vigSncia da Lei 7,565, persiste a obriga9ao da transportadora quanto 2 entrega, em perfeitas condi9oes, das mercadorias transportadas. A precau9ao deve relacionar-se nao s6 a eventuais quedas dos avioes,como tamb6m a todos os eventos que possam implicar desvios ou avarias nas bagagens. Outrossim, a letra do art. 262 da Lei 7.565 - "no caso de atraso, perda, destrui9ao ou avaria de carga, ocorrida durante a execu9ao do contrato de transporte a^reo,a responsabilidade do transportador limita-se ao valor correspondente a ir€s OTN por quilo, salvo declara9ao especial de valor feita pelo expedidor e mediante o pagamento de taxa suplementar, se for o caso - arts. 239,241 e 144"- nao impede a conclusao da sentenga, no sentido de que a indeniza9ao tarifada se refere apenas aos danos decorrentes de acidente afireo, nao abrangendo desvio ocorrido em ter ra, que nao guarda qualquer relafao com OS riscos do v6o. De fato, tratando-se de legis]a9ao especffica, de direito aerondutico, deve ser interpretada restritivamente no que tange a toda e

uiorizado a remover meu cliente do interior da carceragem, resolvi aproveitar a oportunidade insolita e prnfessar uma pequena ligao, indagando, em veemente plural de modislia: Pintassilgo, a que ponto chegamos?!"

o que ele respondeu quando me viu dentro da cela:"Que ^nsteza Dr. Zezd,n6is dais aqui!"

poore iinaginou que eu passaria a ser o seu companheiro de cela, ^ e-se Id por qual crime ou contraveiifdo.

SuUiada geral dos pragas que me acompanhavam. Sensagao de ^*'er manter a boca fechada, doravante. Alegria do Pintassilgo, Qitando desfeita a confusao, novamenie livre para voar suas Husoes ^f''usiragdes rotineiras de eitlico PescadoT.

PERNando JOSt BERGO RODRIGUEZ,Advogado do Quadro do IRB ^"'^"natdeSao Paulo na

Jq 9uer restri9ao de direito, adequancom^ que Ihe sejam tfpicos, a6reo, por exemplo. A responsabilidade da com ae ri POftanto, estd vinculada ^'Hd^d° transporte a6reo,e k possi- fori ^ ^ acontecimento imprevisto e rep ^ ^ ilfcito, que exige to integral, com base no Direi^ao hS sentido em se tarifar (Ig 0 valor indenizat6rio, em das usuSrio, e em beneffcio companhias a6reas, pois isso impli-

caria enriquecimento sem causa destas iSltimas, porque estariam isentas de recompor 0 patrim6nio do lesado por ato ilfcito de seus agentes. No caso dos autos, o extravio ocorreu em voo normal, sem qualquer acontecimento que pudesse set qualificado de "acidente", pelo que a responsabilidade da companhia adrea transportadora 6 regida pelo Di reito Civil, devendo o dano ser integralmente indenizado. Mais ainda. Tudo indica que o extravio da bagagem do autor ocorreu em terra, e nao durante o

TRANSPORTEMARiTIMO

DANO MORAL - COMPANHIA SEGU

RADORA.- Quando produz conseqiiSncias patrimoniais o dano moral pode ser reparado.0dano moral considerado em si mesmo nao 6 indenizdvel. No contra to de iransporte a rela9ao jurfdico-processual 6 apenas a decorrente do pacto firmado pelas panes, a transponadora e o passageiro. Na denuncia9ao da lide, nao se transfere ao denunciado a res ponsabilidade no ressarcimento do dano, nos casos de companhia de seguro, que supona junto ao segurado os danos nos limites do contrato, O princfpio da idenlidade ffsica dojuiz, quando nao hS prejufzo, nao se reveste de carrier absoluto. Ex vi art. 132, i competente o juiz que iniciou a audiSncia (TACfv, -RJAc, unSn. da 5.a Cam,,reg. em 09-0693 - Ap. 2.792/93 - Rel. Juiz Luiz Perlingeiro - Karlheinz Willibald x Bateau Mouche Rio Turismo Ltda.)In. Boletim COAD. ADV- n° 34 ANO 13pag: 538 - EMENTA:62.827.

ABSTRACT

Jurisprudence Decisions that affect the market.

JURISPRUDENCIA JURISPRUDENCIA

14 REVIStA DOIR8,flIO DE JANBRO. 54(266) N0V)DE2 1993

HEVISTAOOIH8,HIOOE JANEIRO,54(266) NOVIDEI1998 1S

00-REFERfiNCIA '

ACQUAVIVA,MarcusClSudla-Dldondrio

Jun'dlco BrasIIeIro Acquadva. Sao Paulo,Juridica Brasileira, 1993.1286 p.

ALMANAQUE Abril,1993.SaoPaulo.Ed. Abril, 1993.785 p.

AMERICAN CHAMBER OF COMMER CE FOR BRAZIL, Rio de JaneiroAnnual directory,1992;Rio 92.Rio de Janeiro, 1992.204 p.

ASSOCIACAO BRASE^TRA DE NORMAS T^CNICAS - Estatuto;aprovado pela Assemblda Gerai de09.08.88. Rio de Janeiro, 1990.17 p.

NBR 7501; dezyi983. Transportes de cargas perigosas; termlnologla. Rio de Janeiro, 1991.1 v.(v^as paginafoes).

BAMERINDUS COMPANHIA DE SEGUROS - Tabela de cdlculos; auto, RCF. V,APP-V,Curitiba. 1991.42 p.

BANCO DO BRASIL. Estatuto. Brasilia, ADCOR.1992.15 p.

BRASIL, Leis, decretos etc. - Conhe^a o novo FINOR. Lei 8.167/91 de 16.01.91. Recife,SUDENE,1991.lOp.

Projeto de leE complementar n. 1S3-C, de 1993; redafao final. Brasilia, Camara dos Deputados, 1993. n.p. Institui 0IPMF.

- Projeto de lei n° 824-D,de 1991; reda;3o final. Brasilia, CSmara dos De putados, 1991.Reguia direitos eobriga?5es relativos ll propriedade industrial.

ClPA;compila^So de legisla93o e informa5605 complementares. s.n.t. 1 v.(v3rias pagina(5es).

COMITfi BRASILEIRO DE CONSTRUQAO CIVIL - Catdlogo de normas de constru^ao civil - COBRACON. S3o

LIVROS NOVOS jan./jun. 1993

PmiIo, Assoc. Bras, de Normas Tdcnicas, 1992.112p.

CONSELHO Nacional de Seguranja Alimentar. Rio de Janeiro,s.l., 1993.10 p. Texto doDecreto Presidencial n"807 de 24.04.93.

DAPIEVE, Arthur - Livros 6 mao-cbeia; como usufruir das soberbas bibliotecas do Rio. Rio de Janeiro. 1992. 5 p. Extraldo da Veja Rio, p. 19-23,set. 1992.

DE LUCCA,J. L. - Elsevier's dictionary of Insurance and risk prevention in engllsh,french,Spanish, german and Portuguese. Amesterdam, Elsevier, 1992.429 p.Inclui bibliografia e listade abreviajoes.

DICAS de Brasilia, 93. Sio Paulo,BM&F, BOVESPA,1993.166 p,Projeto,CoordenafSo e Distribuigao a cargo da ?ATRI-Consultoria. Apresenta informa^oes gerais e ulilitdrias da cidade de Brasilia,6rgaos do Poder Legisladvo e Executivo, Corpo DiploraStico, Govemo do Distrito Federal e Representa9ao dos Govemos Estaduais.

FACTORY MUTUALSYSTEM-Appro val guide, 1993; equipment,materials, services for conservation of property. Boston, 1993.1 v. pagina9ao irregular.

Specification tested products gui de. Boston, 1993. 62 p.

federaciGn interamericana de EMPRESAS DE SEGUROS - Estatu to: aprobados por la asamblea general extraordinaria celebrado em Mexico, 17.02.75. Rio de Janeiro, 1986.10 p.

FEDERACAO NACIONAL DOS CORretores deseguros EDECAPITALIZA^AO - Estatuto. s.n.t.9 p.

FERREIRA, Edil Daubian - Dlciondrlo Nose; nomenclatura de seguran9a. S5o Paulo, Everest, 1992. 606 p. il. Inclui

CASTRO,CIdudiode Moura- A pratlcada pesquisa. Sao Paulo, McGraw-Hill, 1978. 156 p.

INSTITUTO DE RESSEGUROS DO BRASIL - Tabela de temporalidade de documcntos. Rio de Janeiro, 1992. Exirafdodo DiarJo Oflcial,Brasilia,4dez. 1992, Se?ao I, p. 16809-13.

tudos do Comdrcio Exterior,1990.32p. (Texto para discussao intema, 28) Bi bliografia, p. 28-9.332.6 K96

342- DIREITQ CONSTTruaONAL

anexol .TermosdalInguainglesa.;2. Termos medicos.

FTTECH - International guide to fire pre vention, protection & fire fighting equipment. 1992. RedhlU (England), FM & Interaadonal Publications, 1992. 288 p. il.

FUNDACAOINSTITUTO BRASILEIRO DE GEOGRAHA E ESTATfSTICA.

Centre de Documenta9ao e Dissemina9ao de Informagoes - Anudrlo Estallstlco do Brasil, resenha hlstorica. Rio de Janeiro, 1991.48 p. il. Bibliografia, p.48.

INTERNATIONAL Country Risk Guide. New York, 1991. 11 p. Inclui se95o estaclsdca.

LLOYD'S AVIATION DEPARTMENT. London - Aircraft types and price gui delines,including turbine engines all civil models in current use as shown. London,Corp.of Lloyd's, 1991.133 il.

MICROSOFT Press; diciondrio de informdtica, ingles-porhigues e portugu6s-ingles/ Microsoft Press Computer Dictionary/ Trad. Femando B. Ximenes. Rio de Janeiro,Campus,1993.500 p. Inclui apendices a e b: conjunto de caracteres ASCII e Conjunto Estendido de Caracteres da IBM.

PEQUENO diciondrio de termos tdcnicos. s.n.t. Exlraldo do Comdrcio Exterior, maio/jun. 1983.

WORLD Insurance Year Book,1992.Londres.The Financial Times,1992.586 p-

02- BIBHOTECONOMIA

CAMPOS,Juarez de Queiroz - Metodologla da pesquisa. Ribeirao Preco, UNAERP,1984. 36 p. Bibliografia, no final do volume.

WALD,Amoldo•Aspectosconstitudonais do poder monetlirio: "O Piano Brasil Novo".Rio deJaneiro,CNC,1993.7 p. Extraido de Carta Mensal, Rio de Ja neiro, 38(456):53-9, mar. 1993. 332.5:342.4(81) W157

RODRiGUEZ FERNANDEZ, Juan Anto nio - A pesquisa bibllograflca; como apresentar um traballio escriio: monografia, disserta9ao, tese etc. Ribeirao Pfeto.UNAERP,1983.45 p.Bibliogra fia. p.44. Bibliografia no final do volu me.

330-ECONOMIA

0 DOCUMENTO final da Conferdncia de Salvador - Rio de Janeiro, 1993, 14 p. J^erox ereconesda Gazeta Mercantll,17 e 19 de jullio de 1993. 330.191.6(063)

D636

fjABEIRA,Gabriel Luiz - Smtese da economla brasileira,1993.Rio deJaneiro, 1993. 89 p. Texto tambdm em •nglSs. 330.331(81)Gl 12 1993

seminar^io DESENVOLVIMENTO

ECONOMICO, INVESTIMENTO, MERCaDO de TRABALHO e disrRlBUIOAO DA RENDA, Rio de Ja1992. /Conferencias/ Rio de aneiro, BNDES, 1992. 330.191.6(81)

^5/1

Mowa - Notas sobre polltic ajustamento extcmo e estrate8 as de inser^ao internaclonal:

qucstocs cplocadas pela aecononila. Rio de Janeiro, "p®'^®oCentrodeEstudosdoComdr„ ^990- 27 p. Bibliografia,p. 2»"'-330.191,6V426

TRABALHO

^-OBo^ 1 !• acg' e negoci* Paulo, Embranews, 1982. •^^'-881(81) L799

^^^-TlNANCAS & FARIA. Hugo Barros

Ho propostas de mudanpa camblal: uma avaliaQao. ® Janeiro.Fundapao Centre de Es-

AGUIAR, Ana Cldudia Allet - O "ombusdman e a realidade brasileira". Brasflia, Senado Federal, 1993. 172 p. Extraido da R. Inf. Leglslativa, Brasilia, 30(117):145-54,janVmar. 1993. 342.4 A282

336 ■ FINANQAS POBLICAS

COSTA,Judith H. Martins - O limite constitucional aos gastos relativos ^despesas com pessoal. Brasilia, Senado Federal, 1993. 8 p. Extraido da R.Inf. Leglslativa, Brasflia, 30(n7):219-26, Jan./mar. 1993. 336,55(81)C837

MAESTRO, Manuel - Aspectos flnanderos de la Carrera de Indlas; origenes del sistema fmanciero iberoamericano. Zamora,SEDE,/1992/351 p.il. Biblio grafia, P- 281-5 Inclui anexos.

336.6(7/8)Ml86

SILVEIRA JONIOR, Adery & TRISTAO. Gilberto - SIAFI - am mecanismo de adntinistra^So e controle do gasto ptiblico. Brasilia, Senado Federal, 1993. 16 p. Extraido de R.inf. Leglslativa,Bra silia, 30(117):203-18. janJmar, 1993.

336.1 S587

339 - MACROECONOMIA

APEC - A economla brasileira e suas perspectivas, 1993. Rio de Janeiro, 1993. Rio de Janeiro, 1993. 302 p. il. (Estudos APEC)Inclui anexos estatlsticos. Texto tamb6m em inglSs. 339(81) A639 1993

ARAGAO,Josd Maria - A harmonlza9ai> de poHticas macroecononilcas no MERCOSUL;aconstru^aodeummercado comum. Buenos Aires, BID/INTAL, 1993. 112 p. {S6rie Economla Regional MERCOSUL) 339.92:33

A659

TEIXEIRA FILHO,Joao de Lima - Mercosul; um primeiro enfoque sobre as rela9oes de trabalho. Brasilia, Senado Federal, 1993.10 p.Extraido da R.Inf. Leglslativa. Brasilia, 30(li7):329-38, jan./mar. 1993.339.92:331.8 T266

ASPER Y VALDEs,Daisy de- A insdtui5ao brasileira do "Ombusdman": o pape! do ministerio publico da Uniao.Brasilia,Se nado Federal, 1993. Extraido da R. Inf. Leglslativa, Brasfiia. 30(117):155-72, jan./mar. 1993. Encardenado com: AGUIAR, Ana Claudia Allet - 0"om busdman e a realidade brasileira".342.4 A282

CONSTTTUn^AO;reuniao de artigos.s.n.L Extraido da Revlsta da Assodaglo Comcrclal, s.l. 49(1244):5-14, 1988. 342.4(81)0756

FAGUNDES,Miguel Seabra - A cidadania na Constituifao de 1988.Rio deJaneiro, CNC, 1993. 12 p. Extraido de Carta Mensal.Rio de Janeiro,39(460):45-58, jul. 1993 342.4(81)F156

NADER,Natal- ComentSrios doCtidigo de Defesa do Consumidor. Rio de Janeiro, 1992.16 p. Extraido da Revista Curso de Dlreito Universidade Federal de Uberlandla, 20(l,2):65-95, 1991 342.45(81)N135

MARTINS,Ives Gandra da Silva - Os quairo fundamentos maiores da ordem constitucional. Rio de Janeiro, 1992.5 p. Separau de Carta Mensal, Rio de Janeiro, 37(443):3-ll, fev. 1992 342.4(81)M383

347 ■ DIREITQ CIVIL

ESCOLA DE MAGISTRATURA DO ES

TADO DO RIO DE JANEIRO - Socledade An6nlma, Sao Paulo. IBCB 1993. 281 p. I Ciclo de ConferSncias para Magistrados. 347.725(81)E74

SANTOS,Theophilo de Azeredo Santos Comentdrios ao anteprojeto de lei que altera a legisla;ao das sociedades an6nimas. Rio deJaneiro, 1993.4 f. Extrai do de Carta Mensal, Rio de Janeiro 38(452):3-lO, nov, 1992. Palestra proferida em 13.08.92. 347.725.S194

16 REVISTA 00 m,RK)OE

1833 REVISTA 00 IRS, RIO DE JANEIRO, 54(266) NOVlOEZ 1983 17

JANEIRO, £4(266) NOV/DEZ

362.7-

ASSISTfiNCU A CRIANgA

OLIVEIRA,Siro Darlan de - A crian^a e o adolescence no Estado do Rio de Janei ro. s.n.t. Separata da Revlsta CIDE (3);53-4, out./dez. 1992. Encademado com: SIQUEIRA, Liboml - O atendimenio h crian^a e ao adolescence: a(ao operativa. 362.7(81)5619

SIQUEIRA, Libomi - O atcndimento k crian9a e ao adolescence: a^ao.operativa. Rio de Janeiro.s.n.C. 2p.Separata da Revlsta CIDE (3):51-2, out./dez. 1992-362.7 S619

ZAGAGLIA,Rosangela Martins AlcSntara - A crian^a,o adolescence eaDefensoria Publica. s.n.t. Separata da Revlsta CIDE (3):55. out./dez. 1992. Encardenado com: SIQUEIRA, Liborni - 0 atendimento k crian^a e ao adolescence: a^ao operativa. 362.7(81)S619

368 - SEGURO

INTRODUCTION to insurance, s.l. Sedgwick Training, s.d. Inclui no final do volume termos de seguro e abrevia9oes.

368161

LEMOS,Augusto Jefferson de O.et alii. O mercado segurador brasllelro. S2o Paulo, Patri Consultoria, 1992. 124 p. Inclui tabelas. 368(81)L558m

EL SEGURO ante el umbral del sigio XXI. Madrid.Centro Informativo del Seguro, 1992.573p.Trabalhosapresentados no I Encuentro Mondial de Seguros e XXIII Conferencia HemisfSrica de Se guros. 368(464.1)(063)E49

SEGURO;reuniao de anigos.Rio de Janei ro, 1992.6 p. il. 368(81)8456

368+323.28 - SEGURO-TERRORISMO

SWISS REINSURANCE COMPANY.Zu rich - Terrorism and insurance. Zu rich. 1993.27 p. il. 368+323.28 S976t

368:330 - SEGURO-ECONOMIA

ALONSO,Emilson - An6iise do mercado segurador, I"scmestre -1991. Rio de Janeiro.Soc.Bras,de CiSncias do Segu ro, 1993. 23 p. 368:330.191.5(81)

A4S4a

O GOVERNO mostra a cara e o mercado vai ^ luta. 1992. 45 p. Exuafdo de A Previdenda, Rio de Janeiro, 1-42, set./out. 1992.368;330.19I.5(81)G72I

INTERAMERICANA COMPANHIA DE SEGUROS GERAIS• Mercado segu rador na economia chllena. s.n.t. n.p. 368:330.191.5(83)161

"VTHE LONDON COMPANY MARKETLondon. Reactions, s.d. 30 p. 368:330.191.5(421)L847

MANUAIS TfiCNICOS DE SEGUROS, Sao Paulo - Balance financeJro do setor de seguros em 31 de dezcmbro de 1992. Sao Paulo, 1993. 35 p. Grif. Inclui lista de auditores independentes e atudrios do seCor de seguros.

368:330(81) M294

368:34 - SEGURO-DIREITO

MARENSI,Voltaire Giavarina - O seguro no dJrelto braslJeJro (temas acuais) Porto Alegre, Sintese, 1992. 403 p. 368:34(81)M324

SWISS REINSURANCE COMPANY,Zu rich • US liability litigation. Zurich, 1989.32 p. 368:34(73)S978u

368:502 ■ SEGURO-POLUICAO

POLIDO,Walter A.- A cobcrtura do risco de danos causados por poluJ^ao,atraves do seguro no mundo e no Brasll. S3o Paulo, 1992. 149 p. Bibliografia, p. 124-36.368:502.55 P766

368:658.8 - SEGURO-MARKETING

FUNDACAO ESCOLA NACIONAL DE SEGUROS. Departamento de EnsinoEstrateglas de ncgocia^ao em segu ros. Rio de Janeiro,1992.145 p. Biblio grafia, p. 141-5.368:658.8 F977e.

368(063)- SEGURG-CONGRESSOS

ABARCA,Francisco Serqueira -0 merca do segurador no Chile. In: SEMINARTO INTERNACIONAL: ABER-

TURA DO MERCADO SEGURA

DOR, Rio de Janeiro, 1992 - TrabaIhos. Rio de Janeiro, 1992. 1 v.(virias pagina^oes)Semin^o promovido pela Delphos Servifos Tdcnicos S/A. Inclui

anexos. 368:330.191.5(815.3)(063)

S471t

ACTUALIDAD ASEGURADORA;el eco del seguro. Madrid, a. 101, n" 16, H mayo 1992. Ndmero especial. 368:330.191.5(063)A188

BARRETO,Fernando Barros - O future do seguro saUde no pals; resultados e expectativas (investimentos em novos produtos; lucres e perdas. In: SEMINARIO DESEGURO SAUDE.2„ SSo Paulo, 1993 - /Trabalhos/ Sao Paulo, Assoc.Paulista dosT6cnicosde Seguro, Inst. de Engenharia, 1993. 21 p. p. 21.368.42(81)(063)S47It

BIERRENBACH. Julio de AlbuquerqueEvolu^ao do seguro sai3de no Brasii(a ocupa;ao da lacuna deixada pelo sistema pijblico de saude).In:SEMINARlO DE SEGURO SAODE, 2., Sao-Paulo, 1993 ATrabalhos/ Sao Paulo, Assoc. Paulista dos T6cnicos de Seguro, Instde Engenharia, 1993. 21 p. p. 368.42(8I)(063)S471t.

CONGRESSO MUNDIAL DE PRODUCTORES DE SEGUROS,3., Rio de Ja neiro, 1991. Palestras. Rio de Janeiro, IRE, 1991. 1 V, (vdrias paginafoes) 368.023.54(815.3)(G63) C749

FONTANA,Jos6 Francisco de Miranda -0 exercfcio da atividade do produtor de seguros no interesse do segurado. In' CONGRESSO MUNDIAL DE PRO" DUCTORES DE SEGUROS,3.,Riode Janeiro, 1991 - Palestras. Riode Janei ro, IRB, 1991.1 V.(vdrias pagina?6es) 5 p. 368.023.54(815.3)(063) C749

MARQUES,Diamantino - Reflexoes estratdgicas em cendrios de mudan^a. lO' CONGRESSO MUNDIAL DE PRODUCTORES DESEGUROS,3„ Rio de Janeiro, 1991 - Palestras. Rio de Janei ro, IRB, 1991.1 V.(vdrias paginagoes) 14 p. 368.023.54(815.3)(063)C749

MOURA JUNIOR,Paulo Leao de - O segu rado, o correcor e a liberdade de merca do. In: CONGRESSO MUNDIAL D6

PRODUCTORES DE SEGUROS, 3Riode Janeiro. 1991 - Palestras. Riode Janeiro,IRB,1991.1 v.(vdrias pagina9oes) 10 p. 368.023.54(815.3)(063)

C749

NUCLEAR INTERJURA, Rio de Janeiro, 1993-Informa^oes(material distribuido durante o evento) Rio de Janeiro. 1993. n.p. 368.!9:621,O39(815.3)(063)

N964i

PEREIRA, Carlos Alberto Voloj - Educacion y formacion profesional. In: CON GRESSO MUNDIAL DE PRODUCTORES DE SEGUROS. 3., Riode Janeiro,1991 - Palestras.Riode Janeiro,IRB, 1991.1 v.(vdrias pagina?5es) 18 p. 368. 023,54(815.3)(063)

C749

PRETA. Hordcio L. N,Cata - Analise tdcnico-financeira do seguro sadde (critdrios tdcnicos e tarifdrios da carteira)In;

SEMINARlO DE SEGURO SAODE, 2., SSo Paulo, 1993 - /Trabalhos/ Sao Paulo. Assoc. Paulista dos Tecnicos de Seguro.Inst.dcEngenharia,1993.21 p.

P-H-7 368.42(81)(063)S471t

SALaZAR. Daniel Ricardo - O mercado segurador na Argentina, In: SEMINA RlO INTERNACIONAL: ABERTURA do MERCADO SEGURADOR, Rio de Janeiro, 1992 - Trabalhos. Rio tie Janeiro, 1992. 1 v. (vdrias pagina9oes)Semindrio promovido pela Delp hos Servisos Tdcnicos S/A. Inclui anexos. 368:330.191.5(815.3)(063)

S471t

SEMINArio de SEGURO SAODE, 2., S5o Paulo, 1993 - /Trabalhos/ Sao Paulo, Assoc. Paulista dos Tdcnicos de eguro.lnst.de Engenharia, 1993.21 p. 368.42(81X063)S47U

SEMnq^l^jQ INTERNACIONAL; ABER^RA do MERCADOSEGURADOR, de Janeiro,1992- Trabalhos. Rio de aneiro, 1992. 1 v, (vdrias paginagoes). ammdrio promovido pela Delphos Ser'P^'-'nicos S/A. Inclui anexos. ^8:330.19l.5(815.3)(063)S47U

^Lomi FILHO, Humberto - Medicina

^^Pletiva X seguro saiide (a concor®ncia Ue mercado enire assistSncias

® seguro saijde) In: SEMINADE SEGURO SAUDE. 2.. Sao

^au 0, 1993 - /Trabalhos/ Sao Paulo

^^ssoc,Paulista dosTficnicosdeSeguro

"St. de Engenharia. 1993.21 p, p,4-11

VALLE,Rafael Ribeiro do - O Mercosul e OS megablocos. In: CONGRESSO MUNDIAL DE PRODUCTORES DE SEGUROS. 3,. Rio de Janeiro, 1991Palestras. Riode Janeiro,IRB. 1991.1 V. (vdrias pagina9des) 12 p. 368.023.54(8!5.3)(063)C749

VERGARA.William R.Fadul - Abertura e desregulamentayao do mercado segura dor colombiano. In: SEMINARlO IN

TERNACIONAL: ABERTURA DO MERCADO SEGURADOR,Rio de Ja neiro, 1992 - Trabalhos. Rio de Janei ro, 1992. 1 V. '(vdrias paginafoes)

Semindrio promovido pela Delphos Servigos Tdcnicos S/A. Inclui anexos. 368;330.191.5(815.3)(063)S471t

ZACH,Rodolfo Alfredo - O segurado; nossa razao de existir.In;CONGRESSO MUN DIAL DE PRODUCTORES DE SEGU ROS,3., Riode Janeiro, 1991.Palestras. Rio de Janeiro, IRB, 1991. 1 v. (vdrias pagina9oes)7 p. 368.023.54(815.3)(063)

C749

368.023.5 - CORRETOR

MINAS-BRASIL SEGUROS - Manual do corrctor. s.n.t. 15 p. 368.023.5(02)

M663m

368.025.63 ■ RISCOS DE GUERRA

SWISS REINSURANCE COMPANY,Zu rich - War risk In accident policies; casualty papers. Zurich, 1989. 19 p. Inclui descri9ao de zonas de risco.

368.025.63 S979w

368.025.7 - SINISTROS

BRAUNER,Christian - Intervention: rea dy for disaster. Zurich, Swiss Reinsu rance Company, 1990. 28 p. il. 368.025.07 B825i

368.029 - RESSEGURO

CAPTIVES and captive locations; a re search report. London, Reactions Publisliing Group,1993.50 p. A Reactions Supplement. 368.029 C254

CHARTERED INSURANCE INSTITU

TE, London - Manual de rcaseguro (Reinsurance)Trad. Mapfre Servicio de Estudios. Madrid, Mapfre.1973.199 p.

(Temas de Seguros) 368.029(075.5) C486m

FERNANDEZ DIRUBE, Ariel - Manual de reaseguros. Buenos Aires, FIDES, 1991.256 p. il. Bibliografia, p. 249-50 Premio Continental F.I.D.E.S. 19901991.368.029(02)F363m

Manual de reaseguros. 2.ed. Bue nos Aires, General Re, 1993. 256 p. (Biblioteca General Re,2)Bibliografia p. 249-50. PrSmio Continental F.I.D.E.S. 1990-1991. 368.029(02) F363

SWISS REINSURANCE COMPANY,Zu rich - Reinsurance worldwide.Zurich, 1989. n.p. il. 368.029 S979r

A reinsurance manual of the nonlife branches. Zurich, 1986. 263 p. Bi bliografia, p. 263.368.029(02)S976r

368.03 - SEGURADORAS

SWISS REINSURANCE COMPANY,Zu rich - Historical highlights; 125 years Swiss Re, Zurich, 1989. n.p. il. 368.03 S976h

Banks marketing life insurance; dangerous threat or strategic opportuni ty? An insurance industry perspective. Zurich, 1991.45 p. Bibliografia, p.45. 368.03:332.1 S976b

368.167.2 • SEGURO CALAMIDADES (AGENTES NATURAIS)

BUHOLZER,Claudia - Volcanoes and in surance. Zurich, Swiss Reinsurance Company, 1992,49 p. il. Inclui glossdrio e mapas de regioes vulcSnicaS. 368.167.2 B931v

368.19 -SEGURO DEPROPRIEDADBS

THE HANDBOOK of propeity conser vation;based on the sperience and engi neering recommendations of the Factory Mutual System. 3.ed. Boston, Factory Mutual Engineering,1983.283 p. il. 368.19 H236

368.2 ■ SEGURO TRANSPORTES