14 minute read

Indicios de una pandemia en el Sector Construcción

LOS EXPERTOS OPINAN Indicios de una pandemia en el sector construcción

Lic. Fernando Estrada Coordinador Comisión Estadística de la Construcción Cámara Guatemalteca de la Construcción

Advertisement

Existen diferentes posturas en cuanto a cómo reaccionar ante la incertidumbre causada, casi de la noche a la mañana, en todo el sector construcción. Todos los indicadores del año pasado que habían sido históricos apuntaban a un 2020 muy próspero para este sector. La construcción lideró indicadores y tuvo un impacto fuerte en el PIB de Guatemala en el 2019. Desafortunadamente, de un mes para otro, caímos prácticamente en arena movediza en este 2020.

Todo comenzó en Wuhan, China con los primeros casos en noviembre del 2019, pero no fue hasta el 31 de diciembre del mismo año que dicho país alertó a la OMS (Organización Mundial de Salud) del un inusual virus 1 . El 7 de enero de 2020 lo identifican como el COVID 19 y el 11 de enero China anuncia su primer fallecimiento. En la semana del 13 al 17 de enero se anuncian los primeros casos fuera de China, en Tailandia, Japón, USA, Francia, Australia, Corea, Vietnam y Taiwán. A partir de ese momento se empieza a expandir el virus alrededor del mundo.

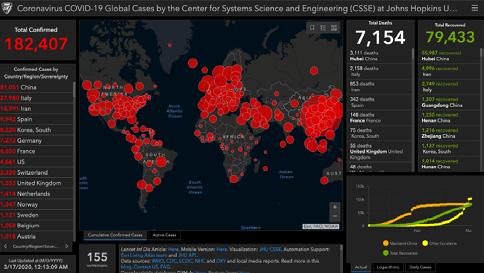

Hasta el 21 de febrero, reporta Italia sus primeros casos. Lo sucedido en este país es impresionante, ya que no figura dentro de los primeros en tener casos confirmados, pero actualmente es el segundo país con más casos de COVID19 (27,980) y con más fallecimientos fuera de China (2,158). Esto muestra la importancia que puede tener en cada país el correcto manejo de una pandemia; el riesgo de ser mal manejada se traduce a un crecimiento exponencial de contagios en la población.

Fuente: CSSE at Johns Hopkins University 2

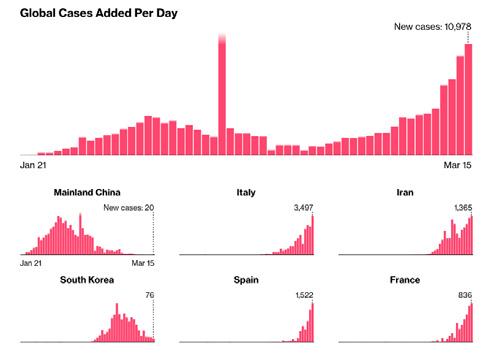

Esta situación ha impactado negativamente en la economía global, ya que la pérdida registrada se reporta superior a miles de millones de dólares. El mismo 21 de febrero, inicia una da las caídas más rápidas y drásticas de la historia en Wall Street. El Índice S&P 500 cae de 3,380 puntos a 2,386 puntos en un periodo menor a un mes, perdiendo casi el -30% de su valor. Solamente el 16 de marzo se reporta una caída del -12% 3 .

1 https://www.aljazeera.com/news/2020/01/timeline-china-coronavirusspread-200126061554884.html?utm_source=website&utm_medium=article_ page&utm_campaign=read_more_links

El 25 de febrero, el Gobierno de Guatemala declara alerta máxima 4 contra el Coronavirus e inicia la toma de medidas de prevención. A partir de este momento, se eleva la incertidumbre en el país día tras día.

El COVID 19 afecta a las industrias de diferente forma. Por ejemplo, baja en el precio petróleo: debido a medidas de locomoción restrictivas en varios países y una disminución en la demanda debido a la expansión de la epidemia a nivel mundial. En este momento, Arabia Saudita comienza una guerra de precios con Rusia y el valor del barril de petróleo cae debajo de $30 USD, un precio que no se veía en décadas. Este suceso, en lugar de aportar a la situación en Wall Street, solamente alimenta la caída y causa que se desplome más el mercado. Ese mismo día es tan abrumadora la caída, que se ven forzados a aplicar una regla raramente vista a lo largo de la historia: “short circuit” al sistema, lo que sería lo equivalente a “apagar la luz” en Wall Street, o bien detener por completo los sistemas con el objetivo de que el mercado se tranquilice durante algunos minutos y luego se reinicia de nuevo el “trading” en el mercado.

1. La preocupación principal debe ser la salud de los colaboradores y su seguridad. 2. La cadena de suministros, ¿qué materiales van a ser afectados? ¿Cuáles van a tener demoras por la crisis alrededor del mundo? 3. Posible contracción de créditos o restricciones de liquidez. 4. Cuarentenas y restricciones de transporte. 5. Temas legales, sobre todo en contratos rígidos que no contemplen cláusulas de demoras o sobre costos en caso de pandemias etc. 6. Incertidumbre global, ¿cuánto tiempo durará esta crisis? ¿En qué momento podemos volver manos a la obra?

La buena noticia es que los países que han implementado de forma efectiva sus medidas de prevención y control, tales como China y Corea del Sur, han comenzado a ganarle la carrera al COVID19 y el número de casos diarios nuevos, ha comenzado a disminuir en estos países. 8 En conclusión, esperemos que esta sea un crisis muy breve y que se encuentre una cura o se logre revertir la epidemia, lo más pronto posible, ya que entre más prolongada sea, mayores serán los efectos económicos y estos podrían incluso superar los efectos de la misma pandemia.

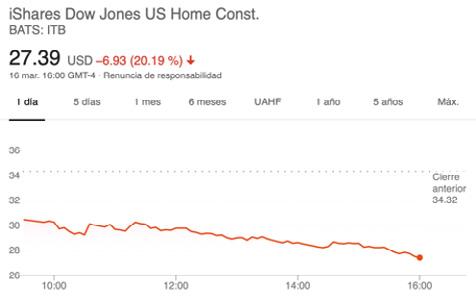

Usualmente, una caída en el precio del petróleo es “bien recibida” en el sector construcción 5 . Sin embargo, es tan alta la incertidumbre mundial en este momento, que no se sabe cuál será la reacción de los precios de otras materias primas críticas para la construcción. Además, en este preciso momento el precio de dichos materiales muy probablemente pasará a un segundo plano. Ahora inician las especulaciones indagando qué es más factible económicamente: ¿acelerar la construcción de una obra para no interrumpirla a la mitad del camino?, o ¿detener por completo la construcción en este momento y recortar costos? A continuación, la gráfica muestra un índice de construcción en Estados Unidos, el cuál ha caído -20.19% en el último mes 6 :

4 https://cnnespanol.cnn.com/2020/02/28/asi-se-prepara-latinoamericapara-enfrentar-el-coronavirus-estas-son-las-medidas-en-laregion/#Guatemala

5 https://finance.yahoo.com/quote/BZ=F?.tsrc=applewf&guccounter=1

6 https://www.ishares.com/us/products/239512/ishares-us-homeconstruction-etf

7 https://www.constructiondive.com/news/6-ways-the-coronavirusoutbreak-will-affect-construction/574042/

San José Pinula 2% San Miguel Petapa 1%

Mixco 22%

Guatemala 59%

Se espera que para el 2020 el sector mantenga un desempeño positivo y, aunque las proyecciones de las que se ha hablado en lo que va del año son sumamente conservadoras (4.2%), se considera que será un desempeño similar al del 2019. Dicha evolución debe ir acompañada de la ejecución de obra pública. La concentración de la ciudad exige la construcción de obra pública que ha sido desatendida en años anteriores.

Fuente: Inteligencia de Negocios de BAM.

La tendencia positiva en el sector no fue la excepción en cuanto a la cartera crediticia del sector constructor. Dicha cartera ha mantenido incremento año con año, pero fue el 2019, el año que ha tenido la variación más pronunciada. Para el 2018 se tuvo una variación moderada de 3.5%, mientras que para el 2019 se tuvo una variación muy por encima con respecto al año anterior, siendo esta del 10% al pasar de Q11,782 millones a Q12,979 millones.

Construcción de Bienes Nacionales de Uso Común y No Común Ejecución Presupuestaria 2010 - 2019 y Presupuesto Aprobado 2020

Saldos y Variación Cartera de Créditos al Sector Construcción en Millones GTQ

14,000

12,000

10,000

8,000

6,000

4,000

2,000

- Crédito Bancario Construcción Var% Resto Sistema Bancario

8.3%

9,237 10,171 10,820 11,376 11,782 12,979

2014 2015 2016 2017 2018 2019

Fuente: Inteligencia de Negocios de BAM.

-8.0% -6.0% -4.0% -2.0% 0.0% 2.0% 4.0% 6.0% 8.0% 10.0%

Fuente: Inteligencia de Negocios de BAM.

En ese sentido, se esperaría un panorama positivo tomando en cuenta que el presupuesto del 2020 estima un incremento del 45% de lo asignado en el año anterior. Dicho presupuesto, supone la construcción de nuevas obras y la recuperación de aquellas que no fueron atendidas en años anteriores.

Esto se ve reflejado también en el crédito hipotecario para vivienda, el cual tuvo un incremento de 9.8% al incrementarse de Q11,703 millones en 2018 a Q12,850 millones en 2019. El 90% del crédito para vivienda es otorgado por bancos del sistema local, mientras el restante es atendido por entidades fuera de plaza.

Crédito Hipotecario para Vivienda Millones de GTQ

13,500

13,000

12,500

12,000

11,500

11,000

10,500

10,000

9,500 11,703 12,850

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2018 2019

Resultados de la Actualización del Sistema de Cuentas Nacionales Cambio de año de referencia 2013 y adopción del SCN 2008

Para la selección de un nuevo año de referencia de las cuentas nacionales, se deben observar algunos criterios relevantes. Uno que es notable, es que debe haber un comportamiento estable de los precios y del crecimiento económico. Debe ser un año con estabilidad macroeconómica, no solamente en términos de precios y crecimiento económico, sino también en los ámbitos monetario, financiero, fiscal y externo. Un año donde no haya catástrofes naturales significativos, ausencia de coques externos relevantes y que haya información estadística básica actualizada. Aspectos que fueron observados para la selección del año 2013.

Área de Análisis Estadístico Cámara Guatemalteca de la Construcción estadistica@construguate.com

El año base o referencia de las cuentas nacionales es aquel en el cual se identifica la dimensión y estructura relativa de las actividades económicas y sus productos, con énfasis en aquellos cambios que pudieron haberse dado en las funciones de producción; como resultado de la misma dinámica de la actividad económica.

Es necesario actualizar el año de referencia de las cuentas nacionales por las siguientes razones:

• Captar los cambios estructurales en el aparato productivo del país, derivados de la propia dinámica de la actividad económica • Evitar el envejecimiento de las estructuras de costos recopiladas en el período de referencia previo y las distorsiones en la medición de una serie referida a un año muy lejano • Incorporar las nuevas clasificaciones, conceptos, etc. • Incluir y utilizar nuevas fuentes de información y mejorar algunas de las existentes, • Las mejores prácticas internacionales recomiendan actualizar el año de referencia de manera recurrente

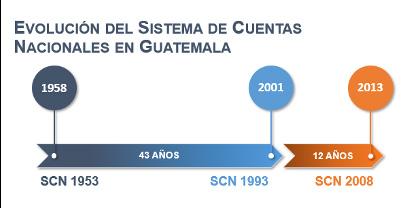

La imagen anterior muestra cómo se han dado los cambios en el sistema de cuentas nacionales del país. Vale la pena destacar que cuando se adoptó el SCN93 con el año de referencia 2001, habían transcurrido 43 años respecto del año base anterior que era 1958, que utilizaba la metodología del SCN 1953. La actualización del año de referencia a 2013, no solamente permitirá la adopción de metodologías más recientes como el SCN 2008, sino también una reducción sustancial en el tiempo de vigencia de la referencia actual, ya que las cuentas nacionales vigentes (base 2001) serán sustituidas a los 12 años, acercándonos a los estándares internacionales. Con este cambio Guatemala posee el mismo año de referencia que países como Chile y México.

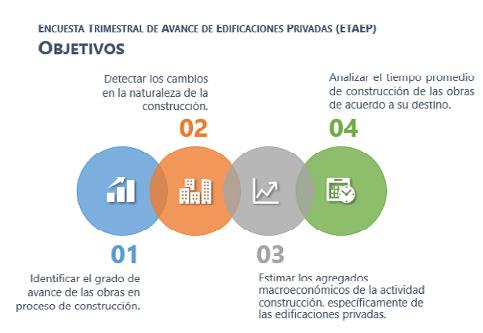

El proceso general de implementación del Banco de Guatemala se dividió en 5 fases o etapas, inicialmente se realizó la adopción y adaptación de las nuevas clasificaciones existentes (CIIU, NPG, NTG). Posteriormente, en una segunda fase se realizó la actualización del DINEL 2013, cuyos resultados fueron publicados en 2014 y que sirvió de referencia para el levantamiento de las encuestas económicas y del sector externo. La tercera fase consistió en realizar la revisión de la metodología del SCN 2008 y de algunos manuales complementarios que se implementarían, para lo cual fue necesario capacitar al equipo de trabajo en los nuevos tópicos. Luego, en la cuarta fase, que fue la más laboriosa y también la más onerosa, se realizó el levantamiento de la estadística básica y de investigaciones complementarias, la cual, en una quinta fase se compiló en el SCN del nuevo año de referencia y la serie correspondiente (2013-2017). Dicho proceso inició en 2012 y finalizó en el segundo semestre de 2019 con la divulgación de resultados. Por su parte, para el fortalecimiento de la actividad de la construcción, a partir de 2012 se creó la ETAEP, que es una de las novedades de este nuevo año de referencia. Asimismo, utilizamos información que empezó a surgir por parte del INE. Vale la pena destacar que, para la adopción de los principales manuales y nuevas clasificaciones, el Banco de Guatemala contó con la asistencia técnica de diez expertos internacionales y con el acompañamiento del Fondo Monetario Internacional y de la Comisión Económica para América Latina y el Caribe (CEPAL). Conviene mencionar que el SCN 2008 también integra los manuales de Balanza de Pagos en su sexta edición, el Manual de Estadísticas Monetarias y Financieras, el Manual de Finanzas Públicas e información complementaria para la medición del Sector Informal, de las cuentas trimestrales y de la matriz insumo producto. En cuanto a las clasificaciones, se implementó la última versión de la CIIU y de la CCP, ambas corresponden a Naciones Unidas. DEL SECTOR

Con base en el DINEL 2013/1, se realizó la Encuesta Económica para 2013 (denominada ENEC) en la cual se obtuvo la respuesta de alrededor de 4,200 empresas de distintos sectores de la economía. Para fines de comparación, vale la pena destacar que este número duplicó al obtenido en la encuesta del año de referencia 2001, cuando respondieron alrededor de 2,100 empresas. Con base en la ENEC 2013 se determinaron las encuestas económicas de seguimiento o continuas, que se realizan anual y trimestralmente.

Objetivos y particularidades de la ETAEP (Encuesta Trimestral de Avance de Edificaciones Privadas) del Banguat:

• Estudios de impacto ambiental del Ministerio de Ambiente y Recursos Naturales (MARN). • Encuesta Económica Anual (ENEC) con una cobertura ampliada. • Ejecuciones presupuestarias de Gobiernos Locales.

De acuerdo con la CIIU Rev. 4, la construcción comprende las actividades corrientes y especializadas de: • Construcción de edificios • Obras de ingeniería civil

En ella se incluyen: • El levantamiento in situ de edificios • Las obras nuevas • Las reparaciones • Las ampliaciones • Las reformas

La mayor diferencia (ventaja) entre el año de referencia 2001 y 2013 para la construcción (a priori), es la desagregación de las actividades económicas y los productos que la integran. La cual se describe a continuación:

Si revisamos la experiencia de los países latinoamericanos en sus últimas actualizaciones del año de referencia de las cuentas nacionales, vemos en el cuadrante superior casos como Paraguay y Nicaragua que encontraron una considerable subvaluación del PIB, del orden del 30%; mientras que en Honduras y Ecuador fue del 19% y 12%, respectivamente. En el cuadrante inferior, llama la atención los casos de El Salvador y Bolivia, con una sobrevaluación del PIB del orden del 14% y 12%, respectivamente.

• En el caso de Guatemala, el resultado se sitúa entre las diferencias más bajas en los países de América Latina, con una sobrevaluación del PIB vigente de 1.6%. • Promedio subvaluación: 9.7% • Promedio sobrevaluación: -7.2%

La desagregación de las actividades económicas, los productos y el destino de la producción de la CONSTRUCCIÓN se logró a través de la creación, desarrollo y mejora en los métodos de trabajo de las fuentes de información.

• Encuesta Trimestral de Avance de Edificaciones Privadas (ETAEP). • Sustitución de curvas de maduración de obras en proceso de construcción teóricas por las identificadas en la ETAEP.

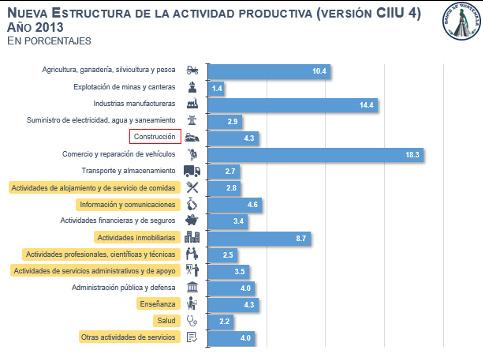

LOS EXPERTOS OPINAN De acuerdo con dichos cambios, se observa la nueva estructura de la actividad productiva nacional, clasificada a 17 grupos de actividades económicas versión CIIU 4, la cual es plenamente comparable a nivel internacional. En este formato, las 4 actividades económicas más representativas son el comercio y reparación de vehículos; las industrias manufactureras; la agricultura, ganadería, silvicultura y pesca y las actividades inmobiliarias; que aportan, en conjunto, más del 50% del PIB. También destacan las actividades de Información y comunicaciones (4.6%); la construcción (4.3%) y la enseñanza (4.3%).

Finalmente, considerando la nueva metodología del SCN 2008, con año de referencia 2013, se obtiene que para 2020 el Sector Construcción representa el 5.5% del PIB nacional, con una perspectiva de crecimiento del 4.2%, lo que confirma al sector construcción como uno de los más dinámicos de los últimos dos años y como uno de los principales impulsores de la economía nacional.

Principales Resultados | SCN 2008- Año base 2013

La economía guatemalteca creció 3.5% en 2019. En 2020 se espera un crecimiento entre 3.1% y 4.1% (valor central de 3.6%).

Fuente general: Banco de Guatemala. Conversatorio 12 de febrero de 2020.

/1 - Directorio Nacional de Empresas y sus Locales 2013

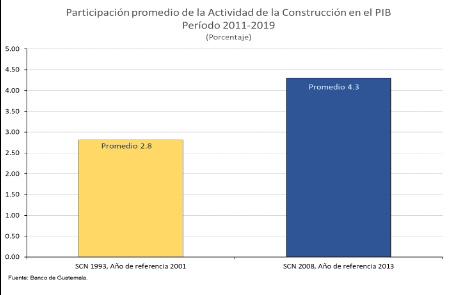

Considerando las mejoras metodológicas del SCN 2008, con año de referencia 2013, la contribución de la actividad de la construcción al crecimiento del PIB se ha incrementado del 2.8% a un 4.3% (promedio).