GOBIERNO CORPORATIVO: MÁS VALOR PARA TODOS

BVC -2023

AGENDA.

1. Definición e importancia de los esquemas de Gobierno Corporativo.

2. Gobierno Corporativo como mecanismo de generación de valor: el caso del «Nuevo Mercado».

3. Desarrollo del Gobierno Corporativo en Colombia.

AGENDA.

1. Definición e importancia de los esquemas de Gobierno Corporativo.

2. Gobierno Corporativo como mecanismo de generación de valor: el caso del «Nuevo Mercado».

3. Desarrollo del Gobierno Corporativo en Colombia.

Definición e importancia de los esquemas de Gobierno Corporativo.

GC: Más valor para todos.

Definición

No es una definición pacífica…

En estricto describe el GC como la “Organización Colectiva de las Decisiones” , también podemos anotar que es el “sistema con que las sociedades cotizadas son eficazmente administradas y controladas”; sin embargo quedaríamos cortos como quiera que el término es más complejo de lo mencionado.

GC: Más valor para todos.

Objetivo

Los proveedores de capital, llámense corporaciones o individuos, de los sectores de pensión, bancos, o incluso gobierno requieren que sus inversiones estén protegidas y sean productivas.

Los esquemas de gobierno corporativo no son otra cosa que los mecanismos a través de los cuales se aseguran tales propósitos.

GC: Más valor para todos.

Objetivo

En otras palabras: CG tiene como objetivo fundamental la creación de valor para el accionista, mediante la maximización de la cotización de acciones, a través de mecanismos de control internos que equilibren los intereses de los accionistas y directores, como medio de defensa de los intereses generales de la empresa.

GC: Más valor para todos.

Problemáticas

Descenso de confianza en los mercados

• Posible existencia de conflictos de interés

• Negociación con intereses propios

• Asimetrías de poder entre accionistas controlantes y minoritarios

Problema de agencia

• Separación entre propiedad y control

• Decisiones gerenciales è RIESGO è accionistas

• Incremento de riesgo moral derivado de la apropiación indebida de recursos

GC: Más valor para todos.

Importancia

Gregory y Simms (1999): No sólo permite solventar los problemas anteriormente anotados, sino que además los esquemas de GC tienen un directo impacto en:

a. La eficiencia con la que la entidad utiliza sus activos.

b. La habilidad de atraer capital a bajo costo.

c. La habilidad de cumplir con las expectativas de la sociedad.

d. Mejor desempeño en general de la empresa.

GC: Más valor para todos.

Importancia

La eficiencia con la que la entidad utiliza sus activos.

Los recursos de capital tienden a ir a empresas que demuestran la capacidad de invertir los de la manera más eficiente para la producción de bienes o servicios, así como para aquellas con las mayores tasa de retorno.

GC: Más valor para todos.

Importancia

Mejorando la confianza en los inversionistas, garantizando que los activos se utilizarán para los propósitos acordados.

Se debe garantizar a los inversionistas: - Un monitoreo independiente de la administración.

Una encuesta a inversionistas institucionales (R.F. Felton – 1996) demostró que éstos estarían dispuestos a invertir en promedio más de un 10% en compañías «bien gobernadas»

- Transparencia en el desempeño, la propiedad y el control de la empresa.

- Participación de todos los accionistas en ciertas decisiones fundamentales.

Habilidad de atraer capital a bajo costo.

GC: Más valor para todos.

Importancia

Cumplir expectativas de la sociedad Mejor desempeño.

GC provee a los administradores de supervisión que buscan establecer responsabilidades por la gestión y por el manejo de los recursos.

Todas las empresas deben cumplir con la ley y una función social, aspecto que se garantiza con un bueno GC.

Si el administrador falla será reemplazado.

Un estudio realizado por Millstein y MacAvoy (1995), demostró que las corporaciones con juntas directivas independientes activas generan mayor rentabilidad económica. Se previene la corrupción.

GC: Más valor para todos.

Pilares

De acuerdo el reporte Millstein (1998) para que el esquema de gobierno corporativo atraiga capital debe enfocarse a las siguientes áreas:

Justicia Transparencia Responsabilidad Cumplimiento

Asegurando la protección de los derechos de los accionistas, en particular los minoritarios y los del extranjero.

Mediante la revelación oportuna y adecuada de información clara y comparable del desempeño de la empresa, gobierno y propiedad.

Mediante reglas de gobierno claras y responsabilidades asignadas, buscando equilibrar los intereses de los accionistas y la administración, supervisada por la junta directiva.

Asegurando el cumplimiento de las leyes y las regulaciones, reflejado los valores de la empresa.

GC: Más valor para todos.

Efectos

Como resultado, las estructuras de buen gobierno son valoradas cada vez más por parte de los inversionistas, quienes buscan diversificar sus portafolios en países en desarrollo, buscando mitigar el riesgo que plantean “instituciones débiles”. Estudios han demostrado:

1. Los inversionistas pagarán un mejor “premium” por una empresa con un buen gobierno.

2. El buen gobierno reduce el costo de la deuda.

3. El buen gobierno mejora la estabilidad, eficiencia operaciones y sostenibilidad del negocio.

GC: Más valor para todos.

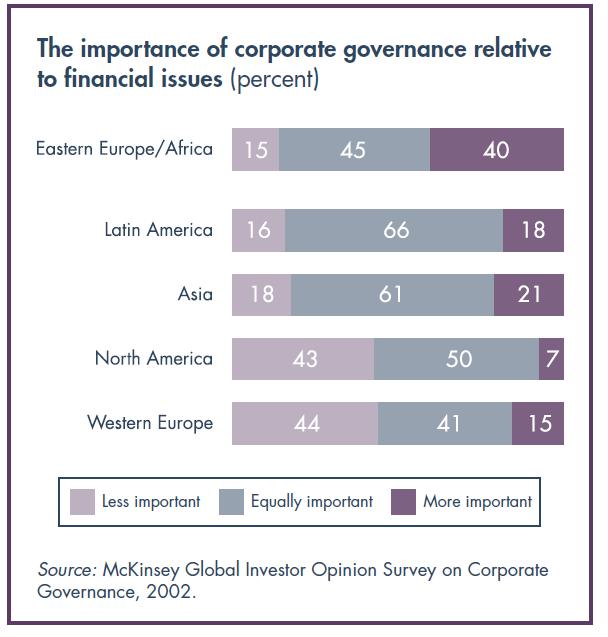

Efectos

En una encuesta del 2002, los inversionistas institucionales indicaron que estarían dispuestos a pagar más por participar en una empresa bien gobernada.

En promedio el sobrecosto a pagar por estas empresa ronda el 30% en empresas del este de Europa y África 22% en asía y Latinoamérica.

GC: Más valor para todos.

Efectos

Un estudio realizado por ABN AMRO demostró que las firmas brasileras con un estándar de GC más elevado al promedio tenían un retorno por acción que era un 45% superior y un margen neto de 76% superior a aquellas empresas con prácticas de gobierno corporativo promedio.

Un estudio sobre las mejores 100 empresas de mercados emergentes de Credit Lyonnais Securities Asia en 2001 demostró que las compañías con mejor gobierno corporativo tenían ocho puntos porcentuales por encima de valor frente aquellas que no tenían buenas prácticas de gobierno corporativo.

Efectos

Finalmente, los esquemas de Gobierno Corporativo permiten que las empresas atraigan a inversionistas de calidad y de largo plazo a un mejor costo, lo que a su turno contribuye a la competitividad del país y por consecuencia a su desarrollo.

GC: Más valor para todos.

GC: Más valor para todos.

En efecto… Con la globalización y la remoción de barreras a los capitales, se ha venido reconociendo la importancia del GC para atraer capitales.

Sistemas con gobierno corporativo deficientes junto con la corrupción distorsionan la asignación eficiente de recursos provocan un plano de juego desventajoso frente a otras jurisdicciones, desviando la inversión y perjudicando el desarrollo económico.

AGENDA.

1. Definición e importancia de los esquemas de Gobierno Corporativo.

2. Gobierno Corporativo como mecanismo de generación de valor: el caso del «Nuevo Mercado».

3. Desarrollo del Gobierno Corporativo en Colombia.

Gobierno Corporativo como mecanismo de generación de valor: el caso del «Nuevo Mercado».

GC: Más valor para todos.

Novo mercado

El Nuevo Mercado es un segmento especial de BOVESPA es un mecanismo que fortalece el gobierno corporativo de las empresas listadas.

Ha atraído a un numero significativo de empresas, pasando de sólo una en el 2002 a 52 en el 2007 y cada vez y más compañías listadas migran a este mercado, mientras que los inversionistas de abalanzan sobre compañías que ofrecen mejor protección a los accionista minoritarios.

Dow Jones Newswires, marzo , 2007.

GC: Más valor para todos.

Novo mercado

La premisa básica que guió la creación del Novo Mercado es sencilla: la reducción de la percepción de riesgo por parte de los inversionista tendrá un efecto positivo en el precio de los valores y la liquidez.

Dos cosas se necesitaban: otorgar derechos adicionales a los accionistas y reducir la asimetría de información entre accionistas controlantes, la administración de la compañía y el publico en general.

GC: Más valor para todos.

El estado de cosas en el mercado brasilero era preocupante, cada vez más empresa se deslistaban o se negaban a listarse por:

-

Falta de liquidez.

- Primas altísimas para obtener financiación.

GC: Más valor para todos.

Novo mercado

Al final del día, había la percepción de que los costos asociados a listarse y mantener valores listados era muy alto.

Para BOVESPA el más alto de los costo era el precio de los valores, los cuales eran fuertemente castigados por los inversionistas que no pagaban los precios «reales» de los mismos, debido a los riesgos asociados a las empresas listadas en Brasil.

GC: Más valor para todos.

Novo mercado

¿Por qué las irregularidades?

Estudios demostraron que el centro del problema se encontraba en la falta de garantías y protección para los inversionistas.

Dada la preocupación de los inversionistas por las crisis de los mercado emergentes a finales de los 90, se hizo más relevante para éstos la importancia de los riesgos relacionados con GC, lo que los hizo más cuidadosos a la hora de seleccionar los valores que deseaban obtener.

GC: Más valor para todos.

Novo mercado

¿Por qué las irregularidades?

Un problema clave según los propios inversionistas fue la predominancia de acciones preferenciales sin derecho a voto, las cuales podían representar hasta el dos terceras partes de su capital.

De modo que esto habilitaba que el control de la compañía se diera a accionistas con una participación tan pequeña como del 17%.

Esto por supuesto, provocó un fundamental quebranto entre los intereses de los dos tipos de accionistas, demostrándose que los mismos no tenia un tratamiento equitativo.

GC: Más valor para todos.

Novo mercado

Para corregir estas falencias BOVESPA decidió establecer sus propias reglas para compañías. NO SE TRATÓ DE UNA GUBERNAMENTAL.

Con inversionistas percibiendo facilitando la canalizando empresas se encontraría interesadas así como las existentes a migrar estándares.

Estos desarrollos, además fortalecerían mercado como una alternativa para financiar a las compañías ayudando a armonizar los intereses de los empresario con los de los inversionistas.

GC: Más valor para todos.

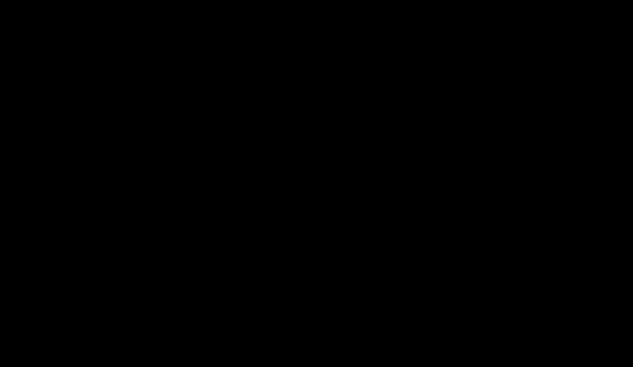

De esta manera BOVESPA promovió la segmentación del mercado según los estándares de GC que adoptaran las compañías listadas. Tal y como se muestra en este cuadro:

GC: Más valor para todos.

La bondades y los buenos resultados arrojados por el Novo Mercado a provocado que cada vez más empresas migren a mejores esquemas de GC, tal y como se puede observar en el siguiente cuadro:

GC: Más valor para todos.

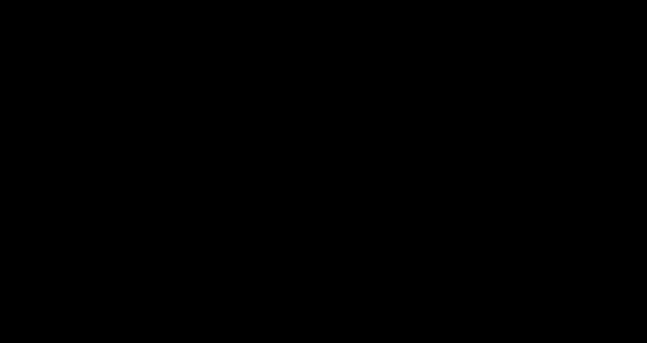

En esta grafica se muestra la forma en que se ha venido aumentando la capitalización de los valores de las empresas comprometidas a adoptar mejores estándares de GC.

GC: Más valor para todos.

En esta grafica se muestra como el índice de precios de las compañías comprometidas con GC (IGC) ha venido a amentando en promedios al mercado tradicional (IBOV), ampliándose la diferencia a medida que pasa el tiempo.

GC: Más valor para todos.

Novo mercado

El Novo mercado sólo pudo convertiste en realidad si la adhesión a sus reglas voluntarias fueran demandadas por los inversionistas y si las compañías consideraran los buenos estándares de GC como medidas ventajosas.

El Novo Mercado se convertiría en el estándar que los inversionistas requerirían para las nuevas compañías que buscaran listarse en bolsa Los resultados son extraordinarios. Nunca en la historia del mercado de valores de Brasil se había visto tanta actividad, todo gracias a la apropiada alineación de incentivos.

AGENDA.

1. Definición e importancia de los esquemas de Gobierno Corporativo.

2. Gobierno Corporativo como mecanismo de generación de valor: el caso del «Nuevo Mercado».

3. Desarrollo del Gobierno Corporativo en Colombia.

Desarrollo del Gobierno Corporativo en Colombia.

GC: Más valor para todos.

Abordando la problemática.

La otrora Superintendencia de Valores (hoy Superfinanciera) inspirada en tendencias internacionales, identificó la carencia de estándares adecuados de GC como una de las barreras principales para el desarrollo de un mercado de valores profundo, transparente y pujante.

Inicialmente, los intentos por mejorar dichos estándares se concentraron en reformas tangenciales al Código de Comercio, y muy poco se avanzó en el campo de la regulación del mercado de valores.

GC: Más valor para todos.

Objetivos

ü Generar confianza y transparencia al mercado en general

ü Eliminar asimetrías de información entre administradores e inversionistas

ü Incentivar el flujo de recursos entre compañías demandantes de financiamiento e inversionistas

ü Minimizar prácticas contrarias a la ética exigible a los administradores, en defensa de los intereses de los accionistas minoritarios

ü Otorgar un papel más preponderante al accionista

GC: Más valor para todos.

¿Cómo?

Tareas fundamentales con el propósito de mejorar las estructuras de GC de los emisores de valores, así:

1. La definición de unos estándares generales de Gobierno Corporativo que deben adoptar las personas jurídicas destinatarias de los recursos de inversión de los fondos de pensiones.

2. La adopción de medidas puntuales tendientes a garantizar la adecuada protección de los derechos de los accionistas.

3. Modernizar el marco institucional del mercado de valores , busca avanzar en una mayor protección de los derechos de los accionistas y demás inversionistas, asignándoles mayor responsabilidad a los administradores y estableciendo unas mayores cargas de revelación

GC: Más valor para todos.

Aproximación

REGULACION

Gobierno Corporativo en Colombia

-

-

Código de Comercio

Ley 43 de 1990 (Auditoría)

-

-

Ley 222 de 1995

Resolución 275 de 2001 (SFC)

-

-

Resolución 116 de 2002 (SFC)

Ley 964 de 2005

-

Decreto 3923 de 2006

-

-

Circular Externa 028 de 2007 (SFC)

Decreto 1925 de 2009

-

-

Decreto 2555 de 2010

Ley 1474 de 2011 (Estatuto Anticorrupción)

-

-

Circular Externa 028 de 2014 (nuevo Código País)

Capítulo VI del Título I de la Parte III de la CBJ

-

-

Capítulo III del Título I de la Parte I de la CBJ

Circular Externa 015 de 2021 (Código País)

-

Circular Externa 008 de 2023 (Capítulo IV del Título I de la Parte I de la CBJ)

-

Ley 2195 de 2022

GC: Más valor para todos.

Aproximación

RECOMENDACIONES

Gobierno Corporativo en Colombia

- Lineamientos para un Código Latinoamericano de Gobierno Corporativo de la CAF.

- Principios de Gobierno Corporativo de la OCDE.

- Principios del G20.

GC: Más valor para todos.

Aproximación

Gobierno corporativo

El GC complementa y construye sobre las actuales disposiciones colombianas en torno al área de gobierno corporativo

Ley de Valores + Código de Comercio + CE SFC + otras Resolución 275/01 y otras Código de Mejores Prácticas Corporativas (Código País)

de

Cumplimiento

las disposiciones

GC: Más valor para todos.

Resolución 275 de 2001

Parte de dos premisas reflejadas en encuetas del año 2002: deficiencia en los sistemas de gobierno corporativo y una enorme desconfianza tanto en inversionistas nacionales como extranjeros.

Ley 100 de 1993: el Superintendente de Valores debe establecer los requisitos para que los fondos de pensiones puedan invertir en ciertas empresas.

Se dispusieron una serie de estándares de gobierno corporativo para brindarle mayor protección a los recursos provenientes de la seguridad social y asegurar una adecuada salvaguardia a los derechos de los inversionistas a través de un mercado más transparente en materia de revelación de información.

GC: Más valor para todos.

Resolución 275 de 2001 - Pilares

Voluntariedad condicionada: Incentivo: acceso a la financiación. Si bien no es obligatoria la adopción de estándares, el no hacerlo llevaría la empresa a no sería susceptible de recibir los recursos de inversión provenientes de los fondos de pensiones.

Invitación a la autorregulación: Esquema no intrusivo. Se establecen mecanismos e instrumentos, sin entrar a especificar su contenido. Es el mismo emisor el que decide y desarrolla los instrumentos y mecanismos que considera adecuados para garantizar un nivel apropiado de “governance” .

Reforma estatutaria: Los mecanismos adoptados deben quedar previstos en sus estatutos para asegurar que estos se cumplan.

Entre otros: evaluación y control de administradores, prevención, manejo y divulgación de los conflictos de interés , identificación y divulgación de los principales riesgos del emisor, elección transparente del revisor fiscal, permitir que los accionistas encarguen a su costo auditorias especializadas, permitir que los accionistas puedan convocar a la asamblea.

Resolución 275 de 2001 - Pilares

Requisitos de divulgación de los mecanismos de gobierno de los emisores:

Criterios que le permiten a los inversionistas y al mercado en general valorar el respectivo sistema de gobierno y al emisor. Divulgar aspectos tales como:

- Criterios y procedimientos de elección de los directores, administradores y revisor fiscal.

- Identificación de los beneficiarios reales de las acciones que conforman el control.

- Criterios aplicables a las relaciones económicas del emisor y sus accionistas controladores.

- Criterios aplicables a las negociaciones que los directores, administradores o funcionarios realicen con las acciones y demás valores emitidos,

- Criterios de selección de los proveedores,

- Programas de difusión de los derechos y obligaciones de los accionistas que en cualquier caso deben contemplar una oficina de atención a los inversionistas, entre otros.

GC: Más valor para todos.

GC: Más valor para todos.

Resolución 275 de 2001 - Pilares

Régimen de revelación mínima: Asegurar un oportuno y veraz flujo de información: crear valor a través de una política de transparencia mediante la revelación de información financiera y contable, de las condiciones de los directores, de la estructura, funcionamiento y los mecanismos de recolección y suministro de información.

Códigos de buen gobierno: instrumento que no solo facilita la incorporación de los estándares de gobierno corporativo, sino que se convierten en un mecanismo eficiente de divulgación de los mismos.

Desconcentración accionaria : Para asegurar liquidez las empresas deben tener colocadas entre inversionistas cuando menos el 20% del total de sus acciones.

Publicidad: Anunciar la adopción del respectivo código de buen gobierno, así como de cualquier enmienda, cambio o adición que se le haga al mismo.

Conexión on–line con el depósito centralizado de valores: mayor eficiencia en cuanto a la certeza de los derechos políticos y económicos de los accionistas y avanzar en la política de desmaterialización de valores.

GC: Más valor para todos.

Resolución

116 de 2002

Califica como prácticas ilegales, no autorizadas e inseguras, conductas de la administración cuya finalidad específica es evitar que los accionistas puedan ejercer su derecho a deliberar y votar libre y espontáneamente.

Uno de los peores enemigos del gobierno corporativo lo constituyen las prácticas, que violando deberes legales de los administradores, se han venido incorporando generalizadamente para atentar contra los derechos de los accionistas a favor del controlante o la propia administración. Así pues, las maniobras tendientes a coartar los derechos políticos de los accionistas, como son los de participar oportuna y efectivamente y votar en las reuniones de asamblea general, se lograba tomar decisiones a favor de la administración o del controlante, fueron prohibidas.

GC: Más valor para todos.

Circula Externa 028 de 2007 (Código País)

En el año 2007 la Superintendencia Financiera de Colombia, junto con un comité integrado por distintas entidades, emitió un Código de Mejores Prácticas Corporativas conocido como Código País, el cual está dirigido a los emisores de valores y constituye una guía de prácticas corporativas que buscan elevar los estándares de gobierno corporativo en las sociedades que cotizan en la bolsa.

GC: Más valor para todos.

Circular Externa 028 de 2014 (Nuevo Código País)

En el 2014 se actualizó el Código de Mejores Prácticas Corporativas de 2007, partiendo de los Lineamientos para un Código Latinoamericano de Gobierno Corporativo emitido por la CAF.

El Código País está conformado por 33 medidas, las cuales comprenden 148 recomendaciones que se dividen en cinco grupos:

a. Derechos y trato equitativo de los accionistas.

b. Asamblea General de Accionistas.

c. Junta Directiva.

d. Arquitectura de control

e. Transparencia e información financiera y no financiera.

GC: Más valor para todos.

Código País - Objetivos

• Pasar de códigos formales a verdaderas prácticas de GC.

• Crear convicción acerca de las bondades del GC en inversionistas, emisores y el mercado en general.

• Incrementar la credibilidad, estabilidad y viabilidad de los emisores.

• Incrementar la inversión privada en estos.

• Desarrollar el mercado de capitales.

• Eliminar asimetrías en materia de GC entre los diferentes sectores.

GC: Más valor para todos.

Código País - Características

• Adopción voluntaria . Esquemas de autocontrol.

• Principio “Cumpla o Explique”. Se trata de medidas de adopción voluntaria y en caso de no cumplirse el emisor podrá explicar al mercado.

• No tiene fuerza vinculante. Se basa en el reconocimiento de los beneficios de las buenas prácticas de GC.

• Prácticas que van mas allá de lo previsto por las normas.

• Elevar estándares actuales.

• Informe anual obligatorio.

GC: Más valor para todos.

Código País – Asamblea General.

• Orden del día: identificación asuntos a tratar; secuencia lógica y revelación de hechos conexos.

• Revelación de información: candidatos a Junta Directiva e información subordinadas y matriz.

• Opción de uso de página web (difusión convocatoria y revelación información).

GC: Más valor para todos.

Código País – Asamblea General.

Celebración

• Asamblea aprueba segregación.

• Inclusión expresa en convocatoria : cambio objeto social; renuncia derecho de preferencia en suscripción; cambio domicilio social; disolución anticipada y segregación.

Operaciones relevantes

• Asamblea aprueba operaciones relevantes con vinculados económicos.

Derecho y trato equitativo de los accionistas

• Reglamento Interno Asamblea (Convocatoria y Celebración)

• Revelación detallada de derechos y obligaciones de accionistas

GC: Más valor para todos.

Código País – Junta Directiva

Celebración

• Asamblea aprueba segregación.

• Inclusión expresa en convocatoria : cambio objeto social; renuncia derecho de preferencia en suscripción; cambio domicilio social; disolución anticipada y segregación.

Operaciones relevantes

• Asamblea aprueba operaciones relevantes con vinculados económicos.

Derecho y trato equitativo de los accionistas

• Reglamento Interno Asamblea (Convocatoria y Celebración)

• Revelación detallada de derechos y obligaciones de accionistas

GC: Más valor para todos.

Código País – Junta Directiva

Tamaño, Conformación y Funcionamiento

• Número impar de acuerdo a estructura de sociedad

• Reunión mensual

• Reglamento Interno vinculante [mecanismos información específica directores, memoria fidedigna Juntas y presentación previa de información]

• Requisitos de trayectoria profesional, formación académica y de experiencia para designación director

• No integrar mayorías decisorias con número de personas vinculadas laboralmente al emisor

GC: Más valor para todos.

Código País – Junta Directiva

Deberes y derechos de directores :

• Revelación de conflictos de interés

• Derecho de información previa

• Deber de información a las suplencias

• Posibilidad de contratar asesor externo

Funciones:

• Conformación de comités permanentes [de Nombramiento y Retribuciones y de Gobierno Corporativo]

• Complementa funciones de comité de auditoria [p.e., emitir concepto acerca de operaciones vinculados económicos]

GC: Más valor para todos.

Código País – Revelación de información

• Punto de atención o contacto a inversionistas

• Posibilidad solicitar auditorias especializadas

• Eliminación de asimetrías de información

• Divulgación normas internas sobre resolución de conflictos

GC: Más valor para todos.

Código

País – Revelación de información

• Revisor fiscal no debe prestar servicios diferentes a los de auditoria [Emisor o vinculados económicos]

• Rotación personas naturales [5 años]

• Retoma de auditoria [2 años]

GC: Más valor para todos.

Ley 43 de 1990 (Auditoría)

Esta Ley contemplan aspectos fundamentales de la auditoria los cuales son:

1. Normas personales, relacionadas con las personas que ejecutan las auditorías.

2. Normas relativas a la ejecución del trabajo.

3. Normas relativas a la ejecución de informes

Así mismo, la Ley incluye el Código de Ética que hace alusión a la responsabilidad del revisor fiscal a la hora de emitir conceptos como certificaciones o dictámenes de estados financieros.

GC: Más valor para todos.

Ley 222 de 1995

El Título I del Capítulo IV establece las normas relacionadas a las obligaciones, responsabilidades y prohibiciones de los Órganos Sociales de las Sociedades Comerciales.

GC: Más valor para todos.

Ley 964 de 2005

A través de esta Ley se dictan las normas generales del mercado de valores de obligatorio cumplimiento para las sociedades que intervienen en el mercado de valores. Esta ley reforzó conceptos y indicó un marco regulatorio para que las sociedades puedan implementar las medidas de gobierno corporativo.

Se introdujeron conceptos tales como:

1. Principio de publicidad de los acuerdos entre accionistas frente al mercado público de valores.

2. Responsabilidades del Representante Legal frente a la estructuración de un adecuado sistema de control y revelación de información.

3. Junta Directiva: se regularon ciertos temas frente a este órgano, tales como los miembros mínimos, miembros independientes, suplencias y prohibiciones.

4. Comité auditoria: se establecieron medidas en cuanto a la conformación del comité de auditoría y sus funciones.

GC: Más valor para todos.

Decreto 3923 de 2006

A través de este Decreto se regula la elección de los miembros independientes de las Juntas Directivas de los Emisores de valores.

GC: Más valor para todos.

Decreto 1925 de 2009

Mediante este Decreto se reglamenta el artículo 23 (Deberes de los Administradores) de la Ley 222 de 1995 y demás normas relacionadas a conflictos de interés y competencia con la sociedad por parte de los administradores de la misma.

Ley 1474 de 2011 (Estatuto Anticorrupción)

A través de esta Ley se fortalecen los mecanismos de prevención, investigación y sanción de actos de corrupción y la efectividad del control de la gestión pública.

En esta norma se contemplan medidas administrativas, penales y disciplinarias frente a los actos de corrupción pública y privada y los mecanismos especiales que controlan estos casos de corrupción.

Se resalta la responsabilidad del revisor fiscal y del auditor frente a la información contable que se elabore, la cual debe estar libre de vicios y totalmente acorde con las normativas legales y en línea con la estructura de control que contemplan las buenas prácticas de gobierno corporativo.

GC: Más valor para todos.

GC: Más valor para todos.

Circular Básica Jurídica (CBJ) - Capítulo III del Título I de la

Parte I (Gobierno Corporativo)

En este Capítulo se desarrollan y regulan los siguientes temas:

1. Estructura Organizacional Básica de las Entidades Vigiladas.

a. Asamblea General de Accionistas.

b. Junta Directica y Miembros de Administración.

c. Miembros de los Consejos de Administración de las Cooperativas Financieras.

d. Representación Legal.

2. Estructura Organizacional de los Intermediarios de Valores.

a. Junta Directiva o quien haga sus veces.

b. Representante Legal.

c. Órganos de Control.

3. Revisoría Fiscal

a. Funciones y responsabilidades de la revisoría fiscal.

b. Pautas relacionadas con la elección del revisor fiscal, ejercicio y entrega del cargo.

c. Normas de auditoría generalmente aceptadas.

GC: Más valor para todos.

Circular Básica Jurídica

(CBJ) - Capítulo VI del Título I de la Parte III (Prácticas inseguras y no autorizadas)

En este Capítulo se tratan las prácticas ilegales, no autorizadas e inseguras de los Emisores de Valores en relación a: i) la representación de sus accionistas en las asambleas y ii) las medidas correctivas y de saneamiento.

GC: Más valor para todos.

Circular Básica Jurídica

(CBJ) - Capítulo IV del Título I de la Parte I (Sistema de Control Interno)

En este capítulo se define el conjunto de políticas, principios, normas, procedimientos, mecanismos de verificación y evaluación que deben implementar las entidades vigiladas.

Este Capítulo tiene como finalidad fomentar la transparencia y ética empresarial al interior de las entidades vigiladas.

GC: Más valor para todos.

Ley 2195 de 2022

Mediante esta Ley se adoptan medidas en materia de transparencia, prevención y lucha contra la corrupción por parte de las sociedades.