5 minute read

G. Solvabilität

Solvenzmodell

Die Coop Rechtsschutz AG wendet das von der FINMA zugelassene SST Standardmodell an (bestehend aus den Standardmodellen Marktrisiko, Kreditrisiko Schadenversicherung und Aggregation). Das neue Standardmodell für Beteiligungen ist für die Risikosituation der Coop Rechtsschutz AG nicht angemessen, insbesondere wegen der Unabhängigkeitsannahme betreffend den Versicherungsrisiken. Die von der FINMA genehmigte unternehmensindividuelle Anpassung am Standardmodell Beteiligungen führt dazu, dass die Beteiligung an der Helsana Rechtsschutz AG mittels «Lookthrough-Ansatz»3 modelliert wird. Der SST-Bericht 2021 wird der FINMA gleichzeitig mit dem vorliegenden Bericht per Ende April 2021 eingereicht und unterliegt noch der aufsichtsrechtlichen Prüfung.

Advertisement

Die wichtigsten Kennziffern für das Berichtsjahr sowie das Vorjahr sind in der folgenden Tabelle aufgeführt. Vergleiche dazu auch Anhang 3: Quantitative Angaben «Solvabilität Solo».

in Mio. CHF Versicherungsrisiko Marktrisiko

Diversifiziertes Versicherungs- und Marktrisiko

- Erwartetes Ergebnis + Kreditrisiko

Einjahresrisikokapital

+ Diskontierter Mindestbetrag

= Zielkapital SST 2021 SST 2020

∆

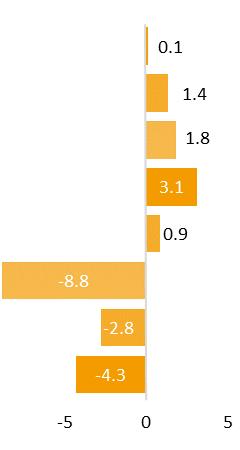

21.8 16.1 5.6 19.6 23.9 -4.3

28.8 31.2 -2.4

7.0 5.4 1.7 5.9 2.6 3.2

27.7 28.5 -0.8

3.6 3.5 0.1

31.3 32.0 -0.6

Risikotragendes Kapital 92.4 87.0 5.4

SST-Ratio 320.3% 293.2% 27.0%

Das Zielkapital reduziert sich gegenüber dem Vorjahr von CHF 32.0 Mio. auf CHF 31.3 Mio. Dabei kompensieren sich verschiedene Effekte. Zum einen steigen Kredit- und Versicherungsrisiko wegen des Lookthrough-Ansatzes bei der Modellierung der Beteiligung an der Helsana Rechtsschutz AG und zum anderen geht aus dem gleichen Grund das Marktrisiko zurück und der Diversifikationseffekt steigt an. Des Weiteren gibt es kleine Effekte, welche auf das neue Kreditrisikomodell, Änderungen von vorgegebenen Parametern im Versicherungsrisiko und Volumenanstiege zurückzuführen sind. Das Marktrisiko beträgt aus den vorgenannten Gründen neu CHF 19.6 Mio. (Vorjahr CHF 23.9 Mio.). Das versicherungstechnische Risiko nimmt um CHF 5.6 Mio. auf CHF 21.8 Mio. zu. Das diversifizierte Versicherungs- und Marktrisiko beträgt CHF 28.8 (Vorjahr CHF 31.2 Mio.) und entspricht einem Diversifikationseffekt von 30.3 % (Vorjahr 21.9 %). Weitere Details zum Versicherungs- und Marktrisiko finden sich untenstehend.

Wie im Vorjahr werden im diesjährigen SST die von der FINMA vorgegebenen Renditeerwartungen verwendet. Diese ergeben ein erwartetes finanzielles Ergebnis in der Höhe von CHF 2.8 Mio. (Vorjahr CHF 2.2 Mio.). Der Anstieg ist auf die Mitberücksichtigung der Beteiligung an der Helsana Rechtsschutz zurückzuführen. Aus dem gleichen Grund ist das erwartete versicherungstechnische Ergebnis gestiegen,

3 Beim Lookthrough-Ansatz wird das Standardmodell für Schadenversicherer auf die konsolidierte SST-Bilanz angewendet, die sich aus der SST-Bilanz der Coop Rechtsschutz AG ohne Beteiligung an der Helsana Rechtsschutz AG plus 50 % der SST-Bilanz der Helsana Rechtsschutz AG ergibt.

was auf ein gutes operatives Geschäft zurückgeht und beträgt CHF 4.2 Mio. (Vorjahr CHF 3.2 Mio.). Die beiden erwarteten Ergebnisse werden nach dem Lookthrough-Ansatz berechnet. Insgesamt resultiert somit ein erwartetes Ergebnis von CHF 7.0 Mio. (Vorjahr CHF 5.4 Mio.).

Das Kreditrisiko beträgt CHF 5.9 Mio. (Vorjahr CHF 2.6 Mio.). Die Erhöhung ist in der Anwendung des Lookthrough-Ansatzes sowie v.a. des neuen FINMA Kreditrisiko Standardmodells begründet. Da dieses die Modellierung neu stochastisch vornimmt, ist ein Vergleich zum früheren Model (Basel III), welches faktorbasiert war, nicht möglich. Daraus resultiert ein Einjahresrisikokapital von CHF 27.7 Mio., welches im Vergleich mit dem Vorjahr von CHF 28.5 Mio. gesunken ist.

Der diskontierte Mindestbetrag beträgt CHF 3.6 Mio. (Vorjahr CHF 3.5 Mio.). Hauptreiber für den Mindestbetrag ist der von der FINMA vorgegebene Variationskoeffizient bei der Bestimmung des Rückstellungsrisikos. Daraus ergibt sich das bereits erwähnte Zielkapital von CHF 31.3 Mio. (Vorjahr CHF 32.0 Mio.).

Das risikotragende Kapital beträgt CHF 92.4 Mio. (Vorjahr CHF 87.0 Mio.) und besteht aus der Differenz des marktnahen Werts der Aktiven abzüglich der Summe aus dem bestmöglichen Schätzwert der versicherungstechnischen Rückstellungen plus dem marktnahen Wert der übrigen Verpflichtungen von total CHF 94.0 Mio. abzüglich der vorgesehenen Dividendenzahlung von CHF 1.6 Mio. Im Vergleich mit dem Vorjahr ist der Wert um CHF 5.4 Mio. gestiegen. Die Gründe dazu sind hauptsächlich die Erhöhung der Marktwerte der Kapitalanlagen und der getätigten Investitionen.

Der relevante SST-Quotient beträgt 320.3 % und ist im Vergleich mit dem Vorjahr (293.2 %) um rund 27.0 % höher. Dies ist hauptsächlich auf den Rückgang des Zielkapitals und durch den Anstieg des risikotragenden Kapitals zurückzuführen. Beide Effekte werden grössenteils durch die Verwendung des Lookthrough-Ansatzes verursacht.

Weitere Ausführungen zum Versicherungs- und Marktrisiko

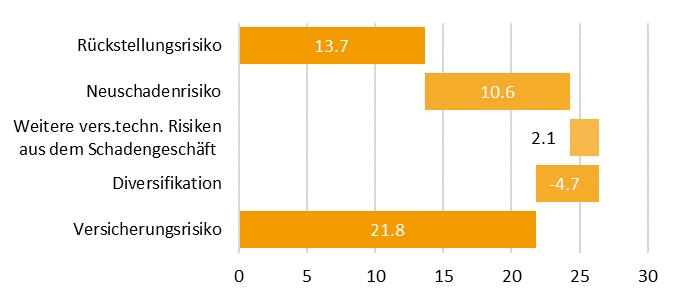

Bei der Ermittlung des Versicherungsrisikos wurden das Risiko der Neuschäden, das Rückstellungsrisiko und weiteren versicherungstechnischen Risiken aus dem Schadengeschäft berücksichtigt und jeweils nach den Vorgaben der FINMA übernommen. Die maximale Deckungssumme beträgt bei den Produkten der Coop Rechtsschutz AG CHF 1.0 Mio. pro Rechtsfall, daher gibt es im Sinne des SST Modells keine Grossschäden. Insgesamt resultiert ein Versicherungsrisiko von CHF 21.8 Mio., was ein Anstieg gegenüber dem Vorjahr (CHF 16.1 Mio.) bedeutet. In der untenstehenden Tabelle sind die Komponenten des Versicherungsrisikos (inkl. Vorjahresvergleich) ersichtlich.

Komponente des Versicherungsrisikos per 01.01.2021 in Mio. CHF Veränderung zum Vorjahr in Mio. CHF

Das Rückstellungsrisiko mit CHF 13.7 Mio. hat sich im Vergleich mit dem Vorjahr erhöht. Die Zunahme ist einerseits auf die Anwendung des Lookthrough-Ansatzes (getrieben durch das zusätzliche Volumen der Helsana Rechtsschutz AG) und anderseits durch den Anstieg des von der FINMA vorgegebenen Variationskoeffizienten für Neuschäden zurückzuführen. Das Neuschadenrisiko zeigt eine Steigerung von CHF 5.2 Mio. auf CHF 10.6 Mio. Die weiteren versicherungstechnischen Risiken bestehen aus den URR-Risiken4 und betragen CHF 2.1 Mio.

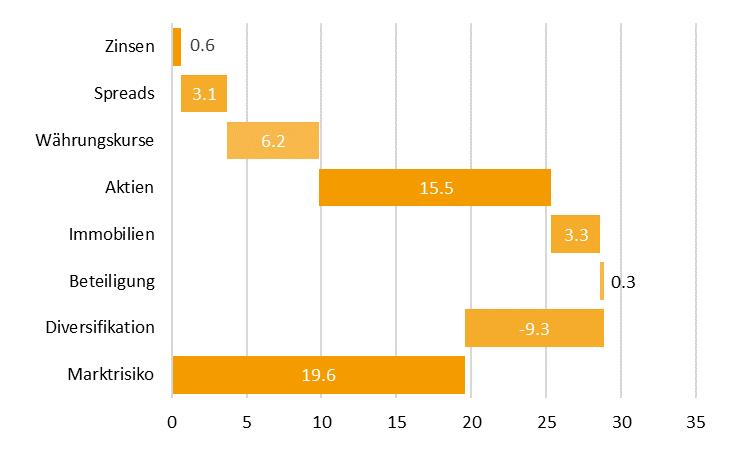

Beim Marktrisiko werden die Risiken zusammengefasst, die sich aufgrund von Preisbewegungen der Kapitalanlagen ergeben. Die Sensitivitäten der Kapitalanlagen wurden gemäss den Vorgaben des FINMA Standardmodells berechnet. Es ergibt sich im Vergleich mit dem Vorjahr ein tieferes Marktrisiko von CHF 19.6 Mio. (Vorjahr CHF 23.9 Mio.). Die Reduktion des Markrisikos von CHF 23.9 Mio. auf CHF 19.4 Mio. ist hauptsächlich auf die Anwendung des Lookthrough-Ansatzes zurückzuführen. Dabei steigen durch die Konsolidierung der Werten der Helsana Rechtsschutz AG die einzelnen Risiken an, bis auf das Beteiligungsrisiko, welches neu nur noch aus der Beteiligung an der YLEX AG besteht. Die untenstehende Tabelle zeigt die Bestandteile des Marktrisikos (inkl. Vorjahresvergleich).

Komponente des Marktrisikos per 01.01.2021 in Mio. CHF Veränderung zum Vorjahr in Mio. CHF

Ergänzende Hinweise zur Solvabilität

Die finanzielle Lage ist sowohl aus statutarischer als auch aus marktnaher Sicht sehr gut. Die Berechnungen im Rahmen der SST Berichterstattung haben keine Hinweise auf eine ungenügende Kontrolle der Risiken ergeben.

Die Coop Rechtsschutz AG bestätigt, dass die aktuellen Informationen zur Solvabilität (risikotragendes Kapital, Zielkapital) denjenigen entsprechen, welche der FINMA eingereicht wurden. Die Coop Rechtsschutz AG weist darauf hin, dass die Informationen zur Solvabilität noch der aufsichtsrechtlichen Prüfung unterliegen.

4 Unexpired Risk Reserve