REVISTA PROFESIONAL DE MAQUINARIA PARA TIERRAS, ASFALTOS Y HORMIGONES

TIERRAS: maquinaria para extracción, transporte y compactación. ASFALTOS: fabricación, extendido y compactación. HORMIGONES: fabricación, transporte y puesta en obra. EQUIPOS DE OBRAS: elevación, perforación, aire comprimido, generación de energía, demolición, implementos y material antidesgaste.

AÑO 19. NÚMERO 90. FEBRERO 2023

su mar io

06 Editorial: Estancamiento, preocupación

08 Informe Euroconstruct. Frenazo en Europa, aunque el sector se mantiene en niveles altos

12 En el Día de la Mujer: Más mujeres en el sector de conservación de carreteras

14 Adjudicación. Becsa renueva un contrato de conservación

16 Preocupación en el sector del hormigón en 2023

18 Reducción de emisiones. Urge renovar el parque de maquinaria de construcción

24 Asamblea de Asefma: Se anuncia una caída del 9,7% en el consumo de betún en España

26 El Mitma regula el uso de las denominadas mezclas bituminosas ultrafinas (AUTL) en firmes de carreteras

28 Consumo de cemento. El cae un 0,8% en 2022

30 Fondos Next Generation: Seopan reclama que se amplíen los plazos de ejecución

32 Planta de hormigón Ammann

34 Asphalt PRO digitaliza la obra. Solución de Bomag para optimizar el proceso de extendido

36 Protección antidesgaste: El camino para un asfalto sostenible

40 Apuesta por el alquiler: El Grupo Tesya abre el año con una nueva adquisición

42 Gigante con pies de acero. CONEXPO-CON/AGG 2023 será la edición más grande de la historia

en por ta da

Comercial de Repuestos

Industriales, S. A. - Corinsa

Autovía Madrid-Toledo, Km. 27

Pol. Ind. Los Arenales

28991 Torrejón de la Calzada (Madrid)

Tel: 91.816.09.00 - Fax: 91.816.03.24

E-mail: comercial@corinsa.es

Web: www.corinsa.es

PRODUCTOS: Compactadores monocilindro autopropulsados vibrantes. Apisonadoras estáticas sobre neumáticos. Extendedoras asfálticas. Motoniveladoras

Editor

Andrés Pérez de Lema

Presidente Honorífico Fundador

José Antonio Pinilla

Co nse jo Editori al Ángel Cámara

Ingeniero de Minas

Jesús Grinda

Ingeniero de Caminos

Adrián Peña

Ingeniero de Caminos

Director

José Carlos Cámara

Redacción

Miguel Pérez

Director administrativo

Ramón Pérez

Administración

Purificación Carmona

Editori al Pr ensa Técn i ca

Castiello de Jaca, 29, 3º Puerta 2

28050 Madrid

Tel. 91 287 71 95

Fax 91 287 71 94

Directo 629 877 460

www.maquinasdecarreteras.com

maquinasdecarreteras@yahoo.es

Depósito legal: M-8678-2005

Precio por ejemplar suelto 9 €

Maquetación: infoycomunicación, S.L.

Imprime: Coyve, S.L.

4 MÁQUINAS DE CARRETERAS 90/2023

46

46 Índice de anunciantes

Directorio

ed itoria l

Estancamiento, preocupaciónEstancamiento, preocupación

El sector europeo de la construcción terminó el 2022 en cifras positivas, con un crecimiento del tres por ciento, a pesar de las dificultades que han supuesto la escalada de precios, la invasión de Ucrania y la crisis energética, que apenas han influido unas décimas a la baja. Sin embargo, Euroconstruct advierte que las inercias se van agotando y, por tanto, la previsión para 2023 y 2024 es de estancamiento. La asociación supranacional señala dos motivos para no alarmarse: En primer lugar, durante este bienio sin crecimiento el sector europeo estará produciendo al nivel más alto de las últimas dos décadas, concretamente un 6,8 por ciento por encima del pico de 2007-08 (calculado sin la contribución de España). Y en segundo lugar, las primeras proyecciones para 2025 no anticipan un empeoramiento (1,1%)

Comparando país a país la producción prevista para los años de estancamiento (2023-24) con los años álgidos del anterior ciclo (2007-08), se observa que once de los diecinueve mercados se encontrarán produciendo a niveles superiores, e incluso claramente superiores, en bastantes casos. Si nos fijamos en tres países de gran dimensión como Alemania, Reino Unido o Países Bajos, vemos como tocarán techo a cotas por un diecisiete, quince y doce por ciento por encima de las de 2007-08 respectivamente. Es evidente que, con semejantes niveles de producción, la ausencia de crecimiento resultará mucho más llevadera.

Preocupación entre las asociaciones Anefhop, Asefma y Oficemen ante la llegada del 2023 y unas perspectivas no demasiado optimistas para los sectores del hormigón, asfalto y cemento. Anmopyc alerta de que la maquinaria de construcción está envejeciendo, por lo que las administraciones deberían priorizar la necesidad de renovar y modernizar un parque obsoleto y contaminante. La maquinaria de más de diez años de edad supone nada menos que el 79,1% de las existencias en España. Hay que tener en cuenta que una máquina fabricada en el año 2022 contamina de media veinte veces menos, por lo que la sustitución por nuevos modelos más tecnológicamente avanzados, limpios, eficientes energéticamente y seguros aumentaría la productividad y sostenibilidad del sector.

Y si hablamos de crecimiento, un monstruo asoma por la puerta: Casi un cinco por ciento más grande que el récord establecido en 2020, Conexpo-CON/AGG 2023 contará con 1.800 expositores y 150 sesiones educativas. La previsión de asistentes también va a buen ritmo, ya que el número de preinscripciones casi duplica las registradas para la feria de 2020.

6 MÁQUINAS DE CARRETERAS 90/2023

Informe Euroconstruct

Frenazo en Europa, aunque el sector se mantiene en niveles altos

LA INDUSTRIA DE LA CONSTRUCCIÓN EUROPEA

CRECIÓ UN 3% EN 2022, UN RESULTADO SATISFACTORIO SI RECORDAMOS QUE, ANTES DE LA INVASIÓN DE UCRANIA SE PREVEÍA UN AVANCE DEL 3,6%, Y QUEDARÁ ESTANCADA DURANTE DOS

AÑOS, AUNQUE A UNOS NIVELES OBJETIVAMENTE ALTOS. EN ESPAÑA, EL SECTOR REAJUSTA SUS EXPECTATIVAS, PERO NO RENUNCIA A CRECER.

Euroconstruct es un grupo independiente de análisis formado por diecinueve institutos europeos, que cada año celebra dos conferencias, con la finalidad de presentar sus informes sobre la situación actual y futura de los mercados de la construcción, incluyendo la edificación residencial y no residencial y la ingeniería civil, tanto en lo referente a la obra de nueva planta como a la de rehabilitación. La conferencia de invierno se celebró en Londres durante el pasado mes de noviembre, a instancias de la sociedad Experian, el miembro británico del grupo.

Situación y previsiones en Europa

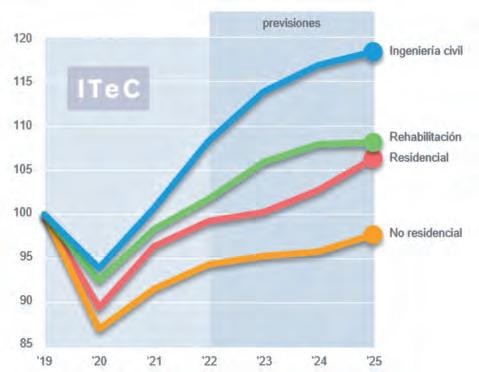

El sector europeo de la construcción se encamina a cerrar el ejercicio 2022 con un crecimiento del tres por ciento. Es un resultado que puede calificarse de satisfactorio si recordamos que, antes de la invasión de Ucrania y el desencadenamiento de la crisis energética, se preveía un avance del 3,6 por ciento. Sin embargo, las inercias se van agotando progresivamente y, unido a la severa desaceleración económica (0,5%), la previsión del sector construcción para 2023 es de estancamiento (0,2%). Que la economía y la construcción detengan su crecimiento de forma simultánea entra dentro de lo esperable. Lo que llama la atención es que en 2024 se espera que el PIB europeo volverá a remontar (1,9%) mientras que la construcción entrará en el segundo año de estancamiento (0,0%). Hay dos motivos para no alarmarse. En primer lugar, durante este bienio sin crecimiento el sector europeo estará produciendo al nivel más alto de las últimas dos décadas, concretamente un 6,8 por ciento por encima del pico de 2007-08 (calculado sin la contribución de España). Y en segundo lugar, las primeras proyecciones para 2025 no anticipan un empeoramiento (1,1%)

Comparando país a país la producción prevista para los años de estancamiento (2023-24) con los

8 MÁQUINAS DE CARRETERAS 90/2023

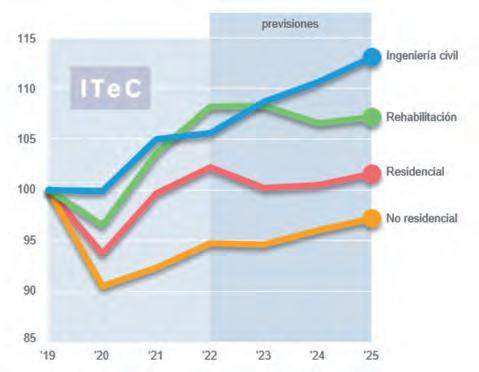

Mercado

Evolución de los distintos subsectores en el mercado europeo. Índices de producción a precios constantes, base 2019 = 100. Fuente: ITEC-Euroconstruct.

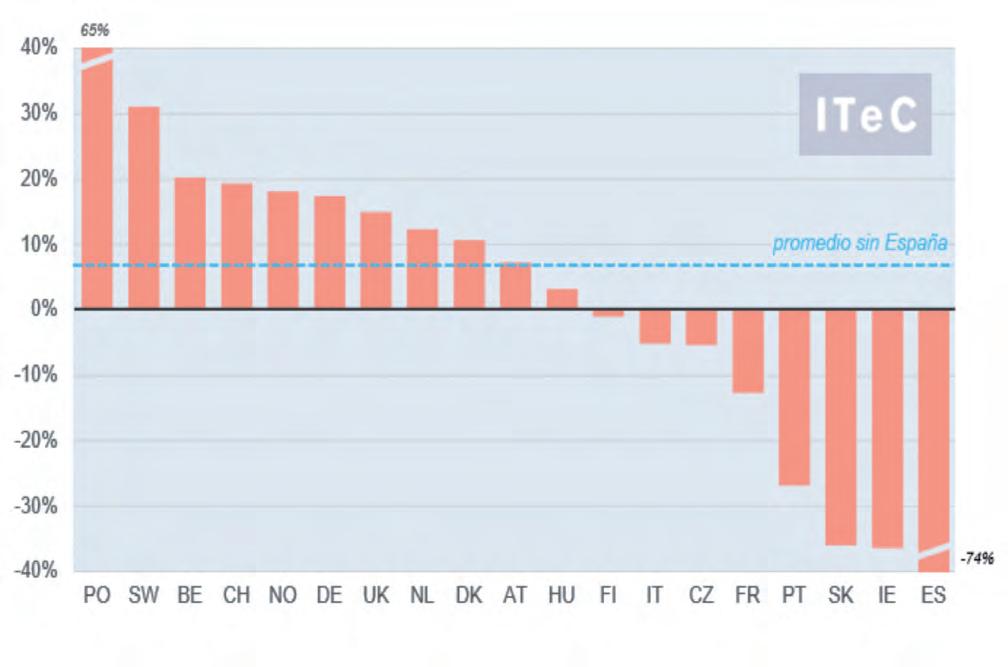

años álgidos del anterior ciclo (2007-08) se observa como once de los diecinueve mercados del informe Euroconstruct se encontrarán produciendo a niveles superiores, e incluso claramente superiores en bastantes casos. Si nos fijamos en tres países de gran dimensión como Alemania, Reino Unido o Países Bajos, vemos como tocarán techo a cotas por un diecisiete, quince y doce por ciento por encima de las de 2007-08 respectivamente. Es evidente que, con semejantes niveles de producción, la ausencia de crecimiento resultará mucho más llevadera.

En la nueva previsión por subsectores, la edificación de nueva planta es la que notará más la rebaja de expectativas con respecto al informe de seis meses atrás. En el caso de la edificación residencial, el anterior escenario contemplaba que tuviese continuidad el impulso de 2021, gracias al cual este mercado consiguió recuperar el valor de producción prepandemia en tan solo un año. Sin embargo, la inercia positiva durará solo un año, permitiendo cerrar 2022 con un avance del 2,6 por ciento. De cara a los años siguientes, la cartera de proyectos se está reponiendo con mucha cautela, a la vista de cómo aumentan los intereses, se ralentiza la venta y en algunos países se empieza a acumular un cierto exceso de stock que está forzando los precios a la baja. En este contexto, se entiende que el sector reaccione a la defensiva, contraiga la producción en 2023 (2,0%) y se mantenga en modo “esperar y ver” durante al menos 2024 (0,3%). La proyección para 2025 contempla una muy discreta salida de la atonía (1,1%).

La estimación de crecimiento de la edificación no residencial en 2022 es idéntica a la de la vivienda (2,6%) pero este subsector viene de sufrir un retroceso bastante más intenso en el 2020, seguido de un rebote también más débil en 2021. Por tanto, no solo arrancará el 2023 sin haber recuperado el nivel prepandemia, sino que no conseguirá

Evolución de los distintos subsectores en el mercado español. Índices de producción a precios constantes, base 2019 = 100. Fuente: ITEC-Euroconstruct.

alcanzarlo a lo largo del periodo de previsión, incluso contando con un 2022 (-0,1%) mucho menos recesivo que en la vivienda, seguido de dos años creciendo a un promedio del 1,4 por ciento. Por nichos de mercado, la construcción comercial es el que va más retrasado en la senda de la recuperación, lo cual es una mala noticia puesto que es responsable de un diecisiete por ciento de toda la producción no residencial. Asimismo, las oficinas aún continúan en el grupo pendiente de recuperación. Por otra parte, la construcción industrial va camino de sobrepasar las cifras del 2019, uniéndose así a la logística y los edificios de uso sanitario, que fueron los que requirieron menos tiempo para salir del bache del 2020.

La rehabilitación es el subsector que se encamina a cerrar el 2022 con un mayor crecimiento (4,5%). Sin embargo, este aparente buen resultado está muy influenciado por la contribución excepcional proveniente de Italia y más concretamente del éxito del programa “SuperBonus” de estímulo fiscal a la rehabilitación. Si descontásemos a Italia del recuento europeo, el crecimiento estimado para 2022 quedaría reducido al 1,2 por ciento, que encaja más con la percepción de que muchos rehabilitadores potenciales estarían planteándose posponer sus decisiones hasta que la incertidumbre económica amaine. En las previsiones para los años posteriores, la contribución de Italia aún sigue pesando mucho, solo que ahora en negativo, debido al agotamiento del impuso extraordinario que proporcionan sus estímulos. Eso amplifica la sensación de bajada de ritmo, con un 0,1 por ciento previsto para 2023, seguido de un -1,6 por ciento para 2024. Descontando a Italia, el resto de Europa aún sería capaz de seguir creciendo a ritmos entorno al 1,2 por ciento.

Finalmente, la ingeniería civil será el subsector más expansivo durante el periodo de previsión. Curiosamente,

9 MÁQUINAS DE CARRETERAS 90/2023

es el que tendrá un 2022 más discreto (0,6%) prueba de que es un mercado muy sensible a la actual situación de descontrol de costes y de tensión en los presupuestos públicos tras sufragar las medidas anticrisis. Sin embargo, hay una percepción generalizada de que ambos factores mejorarán del 2023 en adelante, y de que la mayoría de los países recuperarán el ritmo inversor en sus infraestructuras, sea por sus propios medios o gracias a medios extraordinarios como los fondos Next Generation. Por todo ello, la ingeniería civil conseguirá esquivar el bienio de estancamiento que se espera para la edificación, y la previsión contempla crecimiento tanto en 2023 (2,9%) como en 2024 (1,8%). Todos los nichos de mercado contribuirán positivamente, pero el impulso será particularmente potente por la parte de la infraestructura ferroviaria y energética, de acuerdo con las prioridades estratégicas de la UE.

Situación y previsiones en España

Las previsiones para la economía española continúan revisándose a la baja, pero no se espera una recesión y aún menos una que sea profunda o prolongada. En el sector construcción sucede algo parecido: los indicadores muestran menos ritmo productivo, pero no se interpreta como la antesala de una caída generalizada de la demanda. Tan solo se interpreta como una reacción lógica ante el estrés

causado por la inflación y la subida de los tipos de interés. Puesto que los niveles de producción son bajos, no hay exceso de stock en el mercado inmobiliario y se cuenta con la red de seguridad que proporcionan los fondos Next Generation se sigue apostando por el crecimiento; eso sí, cada vez menos intenso: del cuatro por ciento que estimamos para 2022 se pasaría al 1,8 por ciento de la proyección para 2025.

El mercado residencial respiró aliviado al comprobar lo bien que el inmobiliario resistió la pandemia y ahora confía en que vuelva a resistir ante el encarecimiento del crédito. Cabe esperar que la demanda experimente vacilaciones, pero probablemente sean temporales, y por lo tanto continúa teniendo sentido ir reabasteciendo al mercado con los mismos criterios de selectividad y de control de riesgo que han dado buenos frutos en los últimos años. La cartera de trabajo se reforzará paulatinamente con las viviendas para alquiler social incluidas en los fondos Next Generation. Durante el periodo 2022-25, la media anual de crecimiento se sitúa en el 2,5 por ciento, y el ejercicio más crítico probablemente sea el 2023, para el cual se prevé solo un uno por ciento de avance.

La edificación no residencial ya contaba con unas modestas expectativas de crecimiento antes que la invasión rusa trastocase el clima de negocio. Si a esto le sumamos una superior exposición al fenómeno del encareci-

Previsión 2023 por países. Diferencia porcentual entre la producción prevista para 2023-24 y la producción registrada en 2007-08, a precios constantes. Fuente: ITEC-Euroconstruct.

10 MÁQUINAS DE CARRETERAS 90/2023

miento de costes de ejecución, más un cierto temor a que determinados nichos no ofrezcan suficiente rentabilidad para retener a los inversores, se entiende la actitud de extrema cautela que predispone poco al crecimiento. El ciclo de las oficinas, tras unos años intensos en los que se recuperó el tiempo perdido, parece agotado y tan solo queda el nicho de la logística como auténtico tractor. El crecimiento anual promedio para el periodo 2022-25 será entorno al 1,5 por ciento y, a diferencia del residencial donde se prevé bordear el estancamiento durante un año, aquí la incertidumbre se prolongará durante dos (2023-24) Hay grandes expectativas depositadas en la rehabilitación, generadas por el estímulo sin precedentes de las ayudas Next Generation. Sin embargo, la inflación añade dificultades para aprovechar todo su potencial, porque significa pedir a las familias que hagan una inversión no desdeñable en un momento de erosión del poder adquisitivo. De hecho, en lo que se lleva de campaña ya se percibe una mayor demanda en los estratos más desahogados (vivienda unifamiliar) y en los proyectos promovidos desde la administración (rehabilitación de barrios). Si en la estimación de hace seis meses se contemplaba que la producción crecería un quince por ciento a lo largo del periodo 2021-24, ahora se percibe como más realista rebajar el listón al diez por ciento.

En ingeniería civil, las condiciones del mercado definitivamente no son las óptimas (demasiado riesgo relacionado con los costes y los contratos públicos) pero la cartera de trabajo potencial ha mejorado tan claramente que, considerando que los niveles de producción base son bastante pequeños, se ve factible encadenar dos años de crecimiento intenso (2022 y 2023 entorno al 6,5% anual). Para anticipar qué puede sucederle a la ingeniería civil en 2024-25 habría que saber si las administraciones harán un “sprint” para apurar al máximo los fondos Next Generation. Siendo medianamente conservadores al respecto, se puede esperar que se mantenga el tono expansivo, aunque a menor ritmo (2024 y 2025 en torno al 2% anual).

Próxima cita de seguimiento del sector

La siguiente reunión del foro Euroconstruct se celebrará el próximo mes de junio en Ámsterdam, organizada por EIB, el miembro neerlandés del grupo. Los expertos de los diecinueve países de la red Euroconstruct presentarán sus conclusiones relativas al seguimiento de la marcha del sector, junto con las perspectivas hasta el año 2024. El programa definitivo se dará a conocer en la página web www.euroconstruct.org. www.itec.es

11 MÁQUINAS DE CARRETERAS 90/2023

En el Día de la Mujer

Más mujeres en el sector de conservación de carreteras

LA PRESENCIA FEMENINA SE DA EN MAYOR MEDIDA EN PUESTOS TÉCNICOS, ALCANZANDO EL 40,49%.

QUEDA CAMINO POR RECORRER EN PUESTOS A PIE DE OBRA: LAS MUJERES SOLO OCUPAN EL 3,16%.

La Asociación de Empresas de Conservación y Explotación de Infraestructuras (ACEX) ha llevado a cabo un estudio entre sus empresas asociadas para conocer el alcance de la presencia femenina en el sector de la conservación de carreteras. El estudio recoge datos de 2022 de 279 contratos de conservación de carreteras de todas las administraciones del país y en los que participan las empresas asociadas.

Los resultados muestran una presencia significativa de mujeres en puestos técnicos (jefe coex o jefe de operaciones, administración en centros de conservación, departamentos de estudios, equipo de dirección y delegadas de zona) que alcanza el 40,49 por ciento en 2022 (525 mujeres y 770 hombres). En cuanto a puestos a pie de carretera, este porcentaje desciende significativamente: solo un 3,16 por ciento, es decir, 172 mujeres, ejercen puestos de

vigilante, operario, encargado o capataz, sobre un total de 5.445 personas. En el apartado técnico, el mayor peso se da en puestos laborales desarrollados en administración, departamento de estudios y jefe COEX o jefe de operaciones, debiendo destacarse los dos últimos (jefe coex y jefe de operaciones) con presencia en la vía. Asimismo, en puestos de dirección y gestión el número de mujeres está muy por encima del de puestos a pie de carretera.

ACEX considera que los datos son alentadores ya que reflejan la presencia femenina en puestos en los que hasta hace poco no existía. La actual falta de mano de obra es una oportunidad para que el sector continúe progresando en esta línea. Si bien la incorporación laboral de la mujer está consolidada en los puestos técnicos, queda camino por recorrer en los puestos a pie de obra.

12 MÁQUINAS DE CARRETERAS 90/2023

EL PORCENTAJE DE MUJERES EN CONSERVACIÓN DE CARRETERAS ALCANZA EL 10,3%.

Conservación

Mujeres en conservación de carreteras

Puestos técnicos Centros de conservaciónTotalMujeresPorcentaje Jefas COEX / jefas de operaciones51016331,96 % Administración49527655,75 % Oficinas y delegacionesTotalMujeresPorcentaje Estudios12867 52,34 % Dirección7910 12,66 % Delegados828 9,76 % Total1.294524 40,49 % Puestos a pie de carretera Centros de conservaciónTotalMujeresPorcentaje Encargada / capataz46051,09 % Vigilante698273,87 % Operaria4.2871403,27 % Total5.4451723,16 % Total conservación carreteras6.73969610,33 %

Adjudicación

Becsa renueva el contrato de conservación de la AP68

BECSA HA RESULTADO ADJUDICATARIA DEL CONTRATO DE CONSERVACIÓN DE LA AUTOPISTA VASCOARAGONESA AP-68, CONTINUANDO ASÍ CON LA LABOR QUE DESEMPEÑA DESDE EL AÑO 2018.

El contrato, de cuatro años y cinco meses, y con un presupuesto anual de 2.563.044,15 euros, supone la conservación y mantenimiento de más de 294 kilómetros y 22 enlaces que la AP-68 tiene entre Zaragoza y Bilbao. Este eje de comunicación, que discurre por las provincias de Vizcaya, Álava, Burgos, La Rioja, Navarra y Zaragoza, es utilizada por miles de vehículos cada día.

Para garantizar la seguridad vial, la empresa asociada a Acex cuenta con un equipo de 40 personas, entre las que se incluyen personal de operaciones y técnico, y ocho furgones equipados para la señalización en carretera con sistema de colocación de conos, señales y aspa-flecha luminosa, que favorecen la visibilidad de los trabajos en la vía. La

correcta visualización de estos vehículos es necesaria para garantizar la seguridad de los operarios que trabajan prestando sus servicios en las carreteras. Los vehículos permitirán a Becsa realizar los trabajos de limpieza del sistema de drenaje superficial y transversal y limpieza de pista. Para una buena visibilidad de los conductores se realizarán siegas y desbroces en la jardinería del centro de la calzada y en las áreas de descanso. Además, para evitar que animales accedan a la calzada se trabajará el mantenimiento de la valla de cerramiento.

Cabe destacar la actuación en actividades de carácter urgente, motivadas por incidentes que requieran intervención inmediata, así como en trabajos de vialidad invernal. Para estos últimos dispondrán de 22 camiones quitanieves y tres pick up dotados con equipos de retirada de nieve, así como de seis retroexcavadoras.

14 MÁQUINAS DE CARRETERAS 90/2023

Conservación

Perspectivas para 2023

Preocupación en el sector del hormigón

LA ASOCIACIÓN NACIONAL ESPAÑOLA DE FABRICANTES DE HORMIGÓN PREPARADO

(ANEFHOP) ESTIMA UN CIERRE ANUAL CON PRODUCCIONES EN DESCENSO Y MUESTRA SU PREOCUPACIÓN ANTE LOS INCREMENTOS DE COSTES EN 2023.

Los últimos datos disponibles de producción de hormigón, la evolución del consumo de cemento y la esperada recesión están afectando negativamente a las expectativas económicas de los fabricantes de hormigón, según recoge la Asociación Nacional Española de Fabricantes de Hormigón Preparado (Anefhop). En estos momentos, las estimaciones que maneja la asociación indi-

can una caída de la producción de hormigón para el año 2022 de entre el cinco y el siete por ciento.

La tendencia trimestral ha sido descendente, y el consumo de cemento también, aunque en valores algo más moderados. Aún pendientes de lo que ocurra en diciembre, donde ha habido días de poca actividad por la lluvia, el consumo de cemento muestra un crecimiento cero en el acumulado a noviembre. Así pues, no se espera un arranque de año fuerte, sino más bien en la misma línea de descenso. Por si eso fuera poco, desde el primero de enero, los productores de hormigón han visto incrementados los costes de producción por una subida generalizada de las materias primas; algo que ya sufrieron los productores de hormigón de forma especialmente intensa en 2022 y que puso en jaque las cuentas de resultados de la mayoría de las empresas. “Ya entonces comentamos que, por las características del sector, los precios ofertados a las obras siempre se hacían para

16 MÁQUINAS DE CARRETERAS 90/2023

Hormigón

la totalidad de la ejecución, y que dada la variabilidad actual de los costes de MMPP se hacía imprescindible incluir cláusulas de revisión en los contratos. Esto es algo deseable, pero las costumbres del mercado no se cambian de un día para otro”, señalan los expertos de Anefhop. “No es menos cierto, además, que los promotores de obras se enfrentan a una incertidumbre de costes de sus proyectos que en muchos casos es difícil de asumir”. En estas renegociaciones de precios con los clientes muchas veces las fuerzas están desproporcionadas (el sector del hormigón está compuesto en un porcentaje importante por empresas pequeñas), y ante estas subidas de costes, como la que se producirá en enero, no queda más remedio que trasladar los incrementos, puesto que en caso contrario no resulta viable continuar con el suministro, so pena de incurrir en unas pérdidas que pongan en riesgo a las empresas productoras. “Desde Anefhop, queremos poner de manifiesto la realidad a la que se enfrentan nuestras empresas, que verán incrementados sus costes de cemento (a causa de mayores costes de energía, derechos de CO2, transporte...), el coste de los áridos (explosivos, combustibles, costes salariales), los aditivos, el transporte, la propia energía de la planta productora, los costes laborales y demás costes fijos. Esta situación límite es imposible de asumir por los propios empresarios y supondrá a buen seguro la necesidad de acometer duras negociaciones para poder transmitir esos incrementos de costes a sus clientes”.

El sector del hormigón está evolucionando de manera muy importante en los últimos años, buscando la sostenibilidad. Más de 400 plantas obtuvieron la Declaración Ambiental de Producto sectorial en 2022 y otras cien se incorporarán en 2023. Además, todas las plantas de Anefhop disponen del certificado obligatorio del RD163/2019 que acredita que cumple con las exhaustivas exigencias legales en materia de control de producción, así

como del distintivo Hormigón Expert de Anefhop, lo que garantiza la calidad en los procesos y en los productos, así como el respeto al medio ambiente y la seguridad industrial. En breve se publicará la Hoja de Ruta de reducción de CO2 elaborada por la Asociación. “Queremos ser un sector dinámico, que avance en adaptarnos a los tiempos y a las demandas de la sociedad y, por supuesto, de nuestros propios clientes. Todo este esfuerzo dinamizador se puede ver frenado, sin embargo, por la situación crítica que provoca el constante incremento de los costes de fabricación que estamos sufriendo. Esperamos que esta situación indeseada se estabilice de una vez por todas. Si queremos que los proyectos salgan adelante, tendremos que tener en cuenta los costes reales de las MMPP y los recursos productivos que, al igual que la energía, han cambiado el escenario de una forma radical”, concluyen.

17 MÁQUINAS DE CARRETERAS 90/2023

ASOCIACIÓN ESPAÑOLA DE FABRICANTES DE MAQUINARIA PARA CONSTRUCCIÓN Y MINERÍA (ANMOPYC)

Reducción de emisiones

Urge renovar el parque de maquinaria de construcción

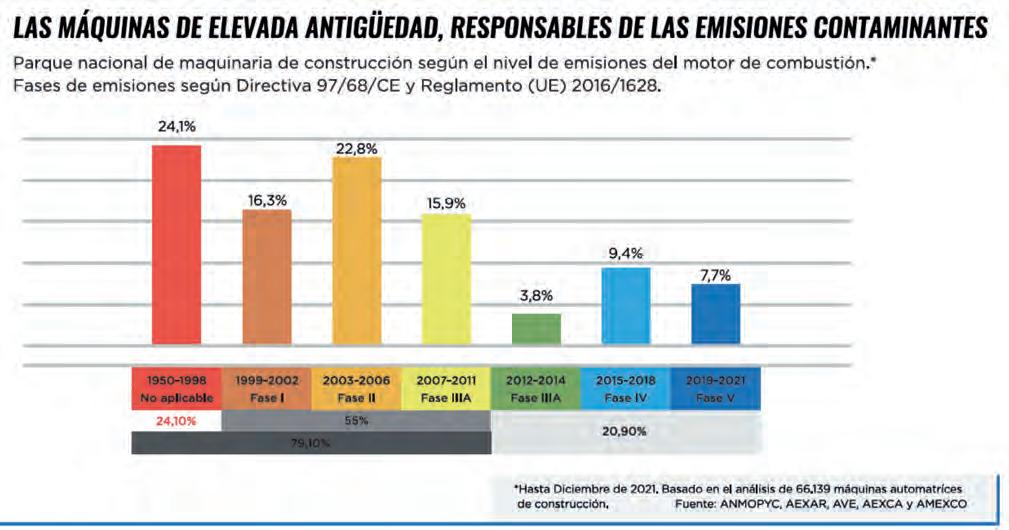

DESPUÉS DE CONSTATAR QUE EL PARQUE DE MAQUINARIA DE CONSTRUCCIÓN SE ESTÁ ENVEJECIENDO

A MARCHAS FORZADAS, LAS ADMINISTRACIONES DEBERÍAN PRIORIZAR EN SU AGENDA POLÍTICA

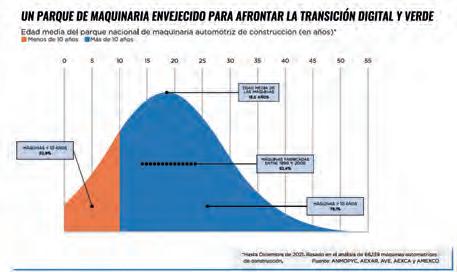

LA NECESIDAD DE RENOVAR Y MODERNIZAR UN PARQUE OBSOLETO Y CONTAMINANTE. LA MAQUINARIA DE MÁS DE 10 AÑOS DE EDAD SUPONE EL 79,1% DEL TOTAL DEL PARQUE EN USO EN ESPAÑA.

UNA MÁQUINA FABRICADA EN EL AÑO 2022 CONTAMINA DE MEDIA VEINTE VECES MENOS.

LA SUSTITUCIÓN DE MÁQUINAS ANTIGUAS POR NUEVOS MODELOS MÁS TECNOLÓGICAMENTE AVANZADOS, LIMPIOS, EFICIENTES ENERGÉTICAMENTE Y SEGUROS AUMENTARÍA LA PRODUCTIVIDAD Y SOSTENIBILIDAD DEL SECTOR.

La industria de la construcción está inmersa en un proceso de transformación verde y digital para mejorar su competitividad. En esta transición hacia una construcción industrializada, digital, descarbonizada y circular, la maquinaria constituye una palanca esencial para poder solventar los retos que condicionarán el futuro desarrollo de la actividad de la construcción en nuestro país.

Los fabricantes dotan a sus máquinas, cada vez más, de una mayor tecnología con el fin de incrementar su productividad, mejorar sus prestaciones, proporcionar una mayor eficiencia energética en los trabajos a realizar, optimizar los consumos de combustible, reducir las emisiones de gases y partículas contaminantes, así como aumentar su comodidad, seguridad y respeto por el medio ambiente.

Desgraciadamente, la presencia de estas máquinas tecnológicamente avanzadas en las obras de construcción se ve difuminada por la convivencia con un parque de maquinaria muy envejecido y obsoleto. Esta situación frena la mejora de la productividad y competitividad del sector de la construcción, incrementando los efectos negativos sobre el medio ambiente, la seguridad y salud de los trabajadores y la sociedad en general. Por todo ello, se considera necesario impulsar un Plan Renove que modernice la maquinaria del sector de la construcción.

Parque de maquinaria de construcción

En las obras, se utiliza una gran variedad de máquinas y equipos para la ejecución de trabajos de edificación y de ingeniería civil, desde las más pequeñas como puede ser un martillo demoledor hasta las más grandes como una excavadora. Dentro de esta variedad, la tipología de maquinaria mayoritaria consiste en máquinas móviles que llevan instalado un motor de combustión interna: movimiento de tierras, compactación, perforación y cimentación, transporte y distribución de hormigón, manipulación de materiales, generación de energía, etcétera.

Se estima que el parque de maquinaria móvil de construcción existente en España cuenta con cerca de 70.000 unidades, aunque seguramente esta cifra esté por debajo de la realidad, al no existir todavía un Registro Oficial de

18 MÁQUINAS DE CARRETERAS 90/2023

Maquinaria

Maquinaria de Construcción. Según el estudio realizado por la Asociación Española de Fabricantes de Maquinaria para Construcción y Minería (Anmopyc), con la colaboración de la Confederación Nacional de la Construcción y algunas asociaciones regionales de excavadores, en el que se han analizado más de 66.000 máquinas automotrices, se concluye que el 79,1 por ciento de estas máquinas tienen más de diez años y que la edad media del parque de maquinaria de construcción autopropulsada se sitúa en los 18,5 años. Estos datos ponen de relieve que el sector de la construcción cuenta en la actualidad con un parque de maquinaria envejecido que se ha quedado obsoleto tecnológicamente, ya que las nuevas tecnologías no pueden aplicarse a todas las máquinas, sólo a las más modernas, principalmente las fabricadas a partir de 2012.

Emisiones de gases y partículas contaminantes

Las emisiones de gases y partículas contaminantes procedentes de motores instalados en máquinas móviles no de carretera fueron reguladas en la UE a partir de 1999 a través de la Directiva 97/68/CE, abarcando los principales contaminantes atmosféricos: monóxido de carbono (CO), hidrocarburos totales (THC), óxidos de nitrógeno (NOx) y partículas (PM). Esta Directiva ha sido modificada en varias ocasiones con el fin de ir introduciendo nuevas fases de emisiones de contaminantes cada vez más estrictas hasta llegar en 2019 a la vigente fase V, adoptada a través del Reglamento (UE) 2016/1628 que derogó la 97/68/CE. Las nuevas generaciones de máquinas móviles de construcción se han convertido en las más limpias del mundo, reduciendo sus emisiones de NOx en un 96 por ciento y las emisiones de partículas en un 98 por ciento en comparación con las máquinas que cumplían la fase I, introducida en 1999. Para poder ofrecer máquinas limpias que cumplan los diferentes límites fijados en la UE para las emisiones de contaminantes, los fabricantes llevan destinando a lo largo de estos últimos 25 años una cantidad importante de recursos de I+D para rediseñar sus máquinas con el fin de integrar la tecnología de postratamiento necesaria para conseguir reducir estas emisiones (por ejemplo, EGR-recirculación de gases de escape, SCR-reducción catalítica selectiva, DOC-catalizador de oxidación diésel, filtros de partículas, etcétera). Paradójicamente, el actual marco normativo no restringe la utilización en las obras de construcción de máquinas históricas altamente contaminantes, permitiendo que la nueva generación de máquinas más limpias tenga que competir en desigualdad de condiciones en cuanto a su capacidad de contaminación.

De forma general, se podría señalar que una máquina fabricada en el año 2022 contamina de media veinte veces menos que una máquina fabricada en el año 2010 y hasta 46 veces menos que una máquina fabricada en el año 1999.

Resulta preocupante que, según el estudio realizado por Anmopyc, el 24 por ciento del parque actual de maquinaria (15.858 unidades) no respete ninguna fase de límites de emisiones, ya que fueron comercializadas antes de 1999, siendo responsables de aproximadamente el 37 por ciento del total de NOx y del 46 por ciento de partículas emitidos por el parque. Si analizamos aquellas máquinas que tienen más de diez años, el 79,1 por ciento del parque (52.206 unidades), se estima que este conjunto de máquinas sería responsable de aproximadamente el 96 por ciento del total de NOx y del 98 por ciento de partículas emitidos por el parque en su conjunto. Si tomamos como ejemplo una típica máquina para movimiento de tierras como pueda ser una excavadora, se puede señalar que una excavadora fabricada en 2021 con un tamaño medio de 25 toneladas y dotada con un motor fase V de potencia 147 kW emite un 85 por ciento menos de NOx y un 93 por ciento menos de partículas en comparación con una excavadora equivalente del 2010 equipada con un motor fase IIIA.

Ahorro de combustible

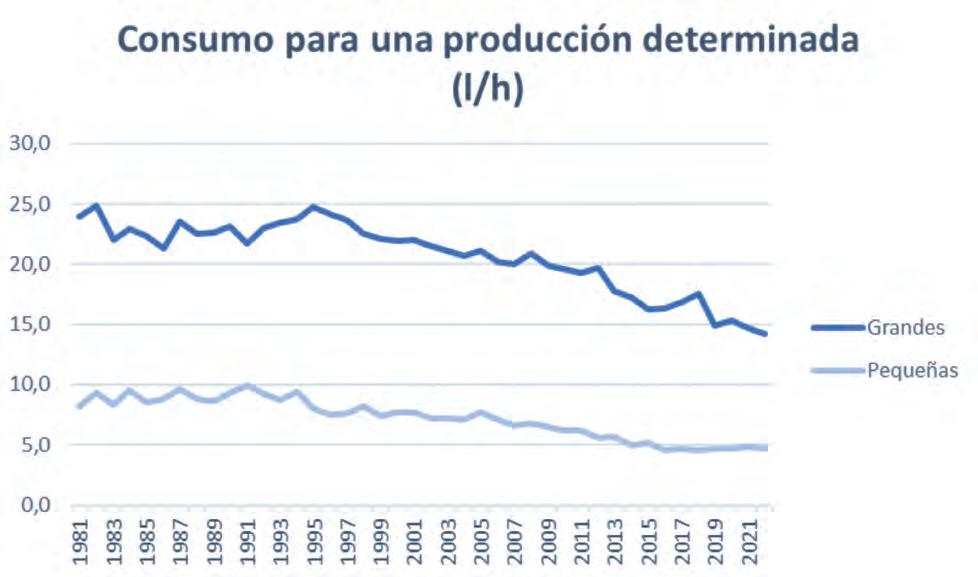

Cada nueva generación de máquinas de construcción es más sostenible que su modelo predecesor y, desde la última década, estos cambios entre generaciones se están produciendo de forma más acelerada. Los avances tecnológicos han permitido a los fabricantes optimizar el diseño de sus máquinas, proporcionando unas mejores prestaciones,

19 MÁQUINAS DE CARRETERAS 90/2023

una mayor productividad y eficiencia, así como un menor consumo de combustible.

El consumo de combustible supone un porcentaje elevado del coste horario total de una máquina, lo que refleja la importancia de la eficiencia energética en los trabajos de construcción y obra civil. La incorporación de motores de última generación más eficientes, sistemas electrónicos de gestión de potencia del motor y sistemas antipatinado, permiten a las máquinas alcanzar una eficiencia óptima en cada situación de trabajo, con el consiguiente ahorro de combustible y de costes de operación.

Gracias a esta mayor eficiencia, el consumo de combustible en máquinas de construcción fabricadas en 2021 se ha visto reducido en un quince por ciento respecto a las fabricadas en 2010, con un especial impacto en el caso de las máquinas de obras públicas. Este porcentaje se refiere a un valor promedio calculado para el conjunto de máquinas fabricadas en esos dos periodos, por lo que el ahorro real para un determinado tipo de máquina oscilará en función de sus características (tipo, tamaño, potencia...) Además, gracias a las nuevas tecnologías implementadas en las máquinas y a los intervalos de mantenimiento más prolongados, se puede estimar una mejora de la productividad de un diez por ciento con respecto a su modelo equivalente fabricado en 2010. Por tanto, el ahorro de combustible real será aún mayor al que podríamos pensar sí solo valoramos el consumo medio de combustible.

Para poder visualizar este ahorro de combustible con un ejemplo específico, vamos a comparar dos retrocargadoras de 68 kW, la primera fabricada en 2010 con un consumo medio de 5,8 l/h y la segunda fabricada en 2021, más eficiente, con un consumo medio de 4,9 l/h. Mientras la retro-

cargadora de 2010 necesitaría trabajar 1.500 h al año para realizar una determinada producción, la retrocargadora de 2021, teniendo en cuenta su mayor productividad, solo necesitaría 1.350 h. Si tenemos en cuenta la diferencia de consumos, tendríamos un ahorro de 1.350 l con la máquina de 2021. Si además tenemos en cuenta la mayor productividad, estaríamos ahorrando 2.085 litros de combustible al año, es decir consumiríamos un 24 por ciento menos.

Según el estudio realizado por Anmopyc, la sustitución de todas las máquinas fabricadas entre 1999 y 2010 existentes en los parques de maquinaria de las empresas (36.348 unidades) por unidades nuevas más eficientes, supondría para el sector de la construcción un impacto positivo global en el ahorro de consumo anual de combustible de 51 millones de litros en máquinas pequeñas y de 173 millones de litros en máquinas grandes. En el caso de las máquinas fabricadas antes de 1999 (15.858 unidades), la sustitución por unidades nuevas supondría un ahorro global en el consumo anual de combustible de veinte millones de litros en el caso de máquinas pequeñas y de 109 millones de litros en máquinas grandes. Estas cifras tan elevadas de ahorro de combustible hacen que resulte necesaria la puesta en marcha de un Plan Renove de maquinaria de construcción, no solo para dotar a las obras de máquinas más limpias, sino también de máquinas con una mayor eficiencia y menor consumo de combustible.

Reducción de las emisiones de CO2

Las emisiones de CO2 procedentes de la utilización de maquinaria de construcción representan una pequeña fracción de las emisiones totales de la actividad de construc-

20 MÁQUINAS DE CARRETERAS 90/2023

ción. CECE (Position Paper: The role of construction equipment in decarbonising Europe) estima que la maquinaria contribuye en un 0,5 por ciento a las emisiones totales de gases de efecto invernadero en la EU-27. No obstante, el sector de la maquinaria también puede reducir las emisiones de carbono en las obras de construcción y de ingeniería civil. Las importantes reducciones de consumo alcanzadas en la maquinaria móvil moderna se traducen a su vez en una importante reducción en las emisiones de CO2

Si tomamos como referencia que, por cada litro de gasóleo consumido, una máquina móvil emite en promedio unos 2,64 kg de CO2, con la sustitución del conjunto de máquinas fabricadas antes de 1999 (15.858 unidades) por nuevas máquinas, se conseguiría reducir las emisiones anuales de carbono en 340.560 toneladas de CO2. Si se sustituyera en el parque de maquinaria móvil en uso todas las máquinas fabricadas entre 1999 y 2010 (36.348 unidades), se conseguiría reducir las emisiones anuales de carbono en 591.360 toneladas de CO2.

Para lograr las cero emisiones netas de carbono, a pesar de que existe tecnología en la actualidad con potencial para ello, todavía se vislumbra un largo camino para su implantación práctica en el sector de la maquinaria de construcción debido a los numerosos retos que es preciso solventar.

En el caso de la electrificación, uno de los principales retos sería el tamaño requerido de la batería.

La densidad energética de las baterías disponibles es mucho menor que la de los combustibles fósiles (por ejemplo, una batería Li-Ion actual tiene una densidad energética veinte veces menor). Esta circunstancia limita en la actualidad la viabilidad de esta tecnología exclusivamente a máquinas compactas.

Otro reto sería la disponibilidad y tiempo de carga necesario. Generalmente, las máquinas de construcción se emplean en lugares de trabajo donde el suministro de electricidad no está disponible, por lo que no es posible que las máquinas pesadas puedan funcionar directamente o recargarse con rapidez las baterías, especialmente cuando haya varias máquinas funcionando simultáneamente. El tiempo actual requerido para recargar las baterías también afecta el tiempo de actividad de las máquinas y, por tanto, a la eficiencia operativa.

En el caso del hidrógeno, los principales retos serían la infraestructura de suministro y el almacenamiento. Para implementar esta tecnología será necesario disponer de una capacidad de producción considerable y desarrollar redes de distribución. Además, los procesos de producción necesitan un mayor desarrollo industrial para ser rentables. Por otra parte, al igual que sucede con la electricidad, no es práctico llevar una máquina a una instalación de recarga de vehículos, por lo que el hidrógeno debería suministrarse en el lugar de trabajo donde funcione la máquina.

En lo que respecta al almacenamiento, el reabastecimiento de hidrógeno se puede lograr en un tiempo similar al llenado de un tanque de gasóleo. No obstante, los tanques de hidrógeno gaseoso funcionan generalmente a 350-700 bar, lo que requiere adoptar medidas de seguridad adicionales y disponer de un tanque de combustible de alrededor de ocho veces el volumen de almacenamiento para la misma cantidad de energía almacenada en el gasóleo.

21 MÁQUINAS DE CARRETERAS 90/2023

Los biocombustibles y los combustibles sintéticos ofrecen una buena oportunidad para descarbonizar el parque de maquinaria, ya que está tecnología podría implantarse más rápidamente al poderse utilizar la infraestructura existente de almacenamiento y distribución de combustible. Sin embargo, en el caso de los biocombustibles, para que fuera sostenible, la producción tendría que provenir del uso de desechos y residuos de biomasa y/o del cultivo de cultivos energéticos específicos. En el caso de los combustibles sintéticos, el reto recae en mejorar el desarrollo de los procesos de producción para que resulten rentables.

Los fabricantes están comprometidos con las reducciones de las emisiones de carbono, invirtiendo en el desarrollo de nuevas máquinas electrificadas y alimentadas con hidrógeno. Sin embargo, aunque comienza a haber equipos eléctricos disponibles en el mercado que conviven con máquinas limpias que consumen gasóleo, su número y variedad todavía es muy reducido, limitándose técnica y económicamente a equipos por debajo de las 15-20 toneladas para un uso predominante en entornos urbanos. Para máquinas por encima de estos pesos, el coste de los equipos eléctricos se encarecería hasta diez veces lo que cuesta su equipo equivalente de gasóleo, por lo que se está trabajando en máquinas alimentadas por hidrógeno, pero todavía en una fase experimental. En consecuencia, en estos momentos no sería viable plantear un plan renove que se aplicará exclusivamente a la renovación o adecuación de la maquinaria móvil de construcción en uso con otra maquinaria que utilice combustibles alternativos como el hidrógeno o la electricidad. Sería más acertado, plantear un plan renove que se centrará en renovar aquellas máquinas antiguas más contaminantes

por unidades nuevas más eficientes en el consumo de combustible y, por tanto, con menores emisiones de carbono.

Conclusiones

Para poder afrontar con garantías los proyectos de construcción que tenemos por delante, necesitamos disponer de un plan nacional que impulse la renovación y la modernización del parque de maquinaria móvil de las empresas. Un plan que incentive, mediante la concesión de ayudas o incentivos fiscales, la sustitución de máquinas antiguas por nuevos modelos más avanzados, limpios, eficientes energéticamente y seguros. Mediante la renovación de las máquinas con una antigüedad mínima de diez años se estima una reducción importante de las emisiones de CO2, NOx y partículas, así como de consumo de combustible. Teniendo esto en cuenta, y como el parque seguirá envejeciendo sin remedio, consideramos necesario establecer unas ayudas duraderas en el tiempo, con una dotación económica suficiente, y que realmente permitan acelerar el ritmo de sustitución: se adquiere una máquina nueva y se achatarra una máquina de más de diez años. Si queremos que se produzca una renovación efectiva del parque de maquinaria móvil de España de aquí a 2030 con el fin de reducir las emisiones de carbono del sector, las ayudas a la compra podrían incentivar, pero nunca limitarse a máquinas eléctricas o impulsadas por hidrógeno. Estas tecnologías tienen que seguir avanzando en la próxima década para garantizar que estos vectores energéticos sean suministrados a las obras de forma segura, continua, económicamente competitiva y libre de emisiones de CO2

22 MÁQUINAS DE CARRETERAS 90/2023

Asamblea de Asefma

Se anuncia una caída del 9,7% en el consumo de betún en España

LA PRODUCCIÓN ESPAÑOLA DE MEZCLAS BITUMINOSAS CAE HASTA LOS 17,1 MILLONES DE TONELADAS EN 2022, SEGÚN LAS PRIMERAS ESTIMACIONES A CIERRE DE EJERCICIO, Y SE SITÚA EN LOS NIVELES DE 2020. LOS FABRICANTES ESPAÑOLES DE MEZCLAS ASFÁLTICAS SITÚAN EL DATO EN UN CONTEXTO DE GRAN INCERTIDUMBRE POR LA SUBIDA DE MATERIAS PRIMAS Y ENERGÍA, Y AUGURAN CRECIMIENTO EN EL PRÓXIMO EJERCICIO ECONÓMICO.

El presidente de la Asociación Española de Fabricantes de Mezclas Asfálticas (Asefma), Juan José Potti, ha anunciado hoy durante la Asamblea General Ordinaria de la entidad que la industria española del asfalto había cerrado 2022 con una cifra estimada de producción de mezcla bituminosa de 17,1 millones de toneladas. El consumo de betún para mezclas bituminosas pasa de 645.102 toneladas a 582.331, lo que supone una caída del 9,7 por ciento respecto al ejercicio anterior y el regreso a los niveles de 2020.

“165 millones de toneladas es la cifra del desfase acumulado en la producción de asfalto desde 2010 para mantener en un óptimo estado de conservación la red española de carreteras atendiendo a su longitud, tráfico y condiciones climatológicas”, explicó Juan José Potti también presidente de la asociación europea de pavimentación asfáltica EAPA. Este déficit se ha trasladado también al tejido empresarial: “hace quince años, había ocho suministradores de betún en España; en la actualidad solo quedan tres”.

24 MÁQUINAS DE CARRETERAS 90/2023

Asfalto

A pesar de las cifras, el máximo representante del sector del asfalto en España se mostró optimista: “la subida de materias primas y energía a inicio de año dio lugar a un contexto de incertidumbre que puso en jaque al sector situándolo al límite de la paralización” pero “la situación fue revertida gracias a los Reales Decretos-ley de medidas de sostenibilidad económicas que introdujeron una revisión excepcional de precios en los contratos de obras públicas”.

Además, “todas las obras de refuerzo de firmes del Ministerio de Transportes, Movilidad y Agenda Urbana superiores a los 0,5 millones de euros han sido licitadas por concurso”, afirmó el presidente de Asefma satisfecho porque este sistema de licitación por concurso estimula la innovación, experiencia y nuevos desarrollos, frente a las licitaciones por subasta donde prevalece el criterio económico y el producto normalizado. “La cantidad de obras licitadas por el Ministerio de Transportes durante 2022 alcanzó un nuevo hito en la serie histórica de los últimos diez años: tanto en número de licitaciones como en importe total, que superó los 147 millones de euros”.

Por otro lado, Potti destacó la labor de Asefma para obtener “los 15,9 millones de euros para el sector en la convocatoria PRTR 2022 y destinados a proyectos de pavimentación sostenible”, que se van a transformar en “más de 40 millones de inversión por el sector de la pavimentación asfáltica en equipamiento moderno más amigable con el medio ambiente, reutilización de fresado retirado y tecnologías sostenibles”.

El presidente de Asefma también refirió a los objetivos de descarbonización sectorial y la hoja de ruta de la industria del asfalto hacia 2030. En esta línea, subrayó que “todos los socios fabricantes de Asefma han iniciado el proceso para la obtención de la declaración ambiental de producto (DAP)”, y que “en 2023, por primera vez en la historia, se podrán conocer las emisiones asociadas a la producción de mezclas asfálticas”.

Semana de la Ingeniería de Caminos

El Colegio de Ingenieros de Caminos, Canales y Puertos de Madrid celebró la VII Semana de la Ingeniería de Caminos en Madrid (SICMA 2023), una iniciativa de divulgación que contó con una variada programación de actividades presenciales bajo el lema “La Ingeniería nos une”. Entre las actividades ejecutadas, se llevó a cabo la exposición inmersiva “Un viaje por la Ingeniería” para mostrar, de forma cercana y sensorial, la aportación de los ingenieros de caminos a la vida de todas las personas. También tuvo lugar un circuito de visitas gratuitas a infraestructuras, centros de control y obras en construcción cuyo acceso suele estar restringido, actividades lúdicas adaptadas a todos los públicos y talleres demostrativos dirigidos a jóvenes estudiantes. Las actividades reunieron el apoyo y la colaboración de numerosas instituciones, entre las que figura la Asociación Española de Fabricantes de Mezclas Asfálticas (Asefma).

25 MÁQUINAS DE CARRETERAS 90/2023

El Ministerio de Transportes, Movilidad y Agenda Urbana (Mitma) a través de la Dirección General de Carreteras, ha aprobado la “Orden Circular OC 3/2022 sobre mezclas bituminosas (AUTL) para capas de rodadura”.

Así, se da entrada a la aplicación normalizada de la familia de mezclas objeto de la UNE-EN 13108-9, denominada “Mezclas bituminosas ultrafinas” (AUTL por su acrónimo en inglés), cuyas ventajas adicionales se han demostrado en otros países de nuestro entorno en los que se emplean con asiduidad. Las AUTL son mezclas bituminosas que se disponen en obra en caliente o semicaliente, extendidas sobre un riego de adherencia, y con un espesor nominal entre 10 y 20 milímetros. Se parte de la premisa de que, en la movilidad por carretera, los usuarios requieren disponer de unas vías con elevadas características en cuanto a seguridad y confortabilidad.

Las necesidades en la rehabilitación superficial de las capas de rodadura de la Red de Carreteras del Estado, sus circunstancias cambiantes y exigencias crecientes, hacen que sea conveniente disponer de un amplio abanico de capas para el pavimento que se adapten y den una respuesta adecuada a los retos

y objetivos establecidos en cada momento. En el actual contexto social y económico, nacional e internacional, los precios de las materias primas de los componentes de las mezclas bituminosas y los costes de la energía requerida, en cada una de las fases de producción y puesta en obra, se han incrementado con fuerza en los años 2021 y 2022. El incremento en los costes de los materiales bituminosos, el transporte o la energía tienen un importante peso en la mayoría de las actuaciones de nueva construcción o acondicionamiento de carreteras. Por otro lado, hoy es imprescindible trabajar con las premisas de durabilidad y de sostenibilidad en la gestión de nuestras infraestructuras, así como del conjunto de los activos de carretera con especial atención a los pavimentos asfálticos. Con estos condicionantes, se ha valorado la oportunidad de ampliar el catálogo de capas de rodadura que incluyen el PG-3 y la Orden Circular 3/2019, con un nuevo artículo “545. Mezclas bituminosas tipo AUTL para capas de rodadura", anexo de la nueva OC 3/2022, que será incorporado, en su caso, en los Pliegos de Prescripciones Técnicas Particulares de las obras de la Dirección General de Carreteras.

26 MÁQUINAS DE CARRETERAS 90/2023

El Mitma regula el uso de las denominadas mezclas bituminosas ultrafinas (AUTL) en firmes de carreteras

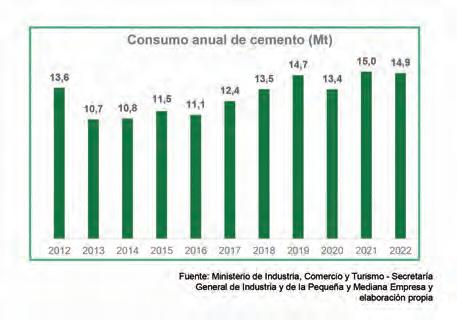

Consumo de cemento

El sector cierra 2022 con una caída del 0,8%

EN 2022, LAS EXPORTACIONES DE CEMENTO Y CLÍNKER HAN CAÍDO UN 16,8%. LAS IMPORTACIONES HAN RETROCEDIDO TAMBIÉN UN 5,4%. SEGÚN LAS PREVISIONES DE OFICEMEN, LA EJECUCIÓN REAL DE LA OBRA PÚBLICA SERÁ CLAVE PARA MITIGAR LA NUEVA CONTRACCIÓN DEL CONSUMO DE CEMENTO PREVISTA PARA 2023, CON UNA HORQUILLA DE CAÍDA DE ENTRE EL CERO Y EL -3%.

El consumo de cemento en España cerró 2022 con una caída del 0,8 por ciento, (14.911.448 toneladas, 120.057 menos que en 2021, según la Estadística del Cemento). Este dato es el segundo más elevado de la última década y aún permite mantener los volúmenes de consumo en el entorno de los quince millones de toneladas. En este retroceso ha influido la caída del 6,3 por ciento registrada en diciembre, un mes en el que el consumo se vio lastrado por la incidencia generalizada de las lluvias en gran parte del territorio nacional, y en el que se han perdido cerca de 80.000 toneladas respecto al mismo mes de 2021. “2022 ha sido un año

atípico y complejo. La invasión de Ucrania trajo consigo una fuerte incertidumbre económica a escala internacional acompañada de un crecimiento acelerado de los costes energéticos y la inflación, variables ambas que han marcado la evolución del ejercicio. A pesar de los excelentes resultados del arranque y la expectativa de convertirse en el año de la recuperación, finalmente las caídas de consumo encadenadas desde mayo nos han dejado con un volumen de consumo plano, muy similar al de 2021”, explica José Manuel Cascajero, el presidente de Oficemen.

Perspectivas de consumo para 2023

“

Para 2023, esperamos un inicio de año con valores en negativo, como consecuencia de la comparativa con el buen arranque que tuvimos en 2022.

28 MÁQUINAS DE CARRETERAS 90/2023

Cemento

Confiamos en que a lo largo del año se aprecie una ligera recuperación, impulsada por la llegada de los fondos del Plan de Resiliencia cuyo impacto aún no se está notando”, añade Cascajero. El departamento de estudios de Oficemen baraja una horquilla de entre un cero y un menos tres por ciento para la evolución del consumo en España en 2023. Finalizar el año en uno u otro extremo de esta horquilla dependerá de la evolución macroeconómica en lo referido a los tipos de interés, la inflación, los costes energéticos, la llegada de los fondos europeos y, sobre todo, de la ejecución real de la obra pública.

La ejecución real de obra pública, clave para mitigar la caída

La reactivación de la obra pública tras la pandemia y la llegada de los primeros fondos europeos situaron la licitación pública en su nivel más elevado desde la anterior crisis. En 2022, entre la administración central, comunidades autónomas y ayuntamientos, se licitaron proyectos por 30.074 millones de euros, un 27,9 por ciento más que en el ejercicio anterior. La cifra es la mayor desde 2010. “Sin embargo, de acuerdo con las cifras presentadas en los Presupuestos Generales del Estado 2023, la previsión de inversión ejecutada en 2022 de las empresas públicas no ha alcanzado el 60 por ciento”, explica el presidente de Oficemen. Por lo que respecta a la vivienda, los últimos datos sobre visados de obra nueva del Ministerio de Transportes, Movilidad y Agenda Urbana (Mitma) correspondientes al mes de noviembre muestran un crecimiento del 3,5 por ciento en el año móvil, alcanzando las 109.904 unidades. El sector inmobiliario encara un año 2023 con bastante incertidumbre motivada por la subida de los tipos de interés y el encarecimiento de la vivienda, que hará que descienda la demanda.

Competitividad de la industria cementera española

Las exportaciones de cemento y clínker han caído un 16,8 por ciento en 2022. El pasado año se exportaron 5.619.052 toneladas, con una pérdida de 1.133.968 respecto al período anterior. Por su parte, las importaciones también han registrado una caída del 5,4 por ciento, llegando a los 1.353.137 toneladas, 77.468 menos que en 2021. “Para la industria del cemento española las exportaciones suponen una parte muy importante de la producción, por lo que es fundamental que contemos con las mismas condiciones que nuestros competidores. Somos el segundo exportador de cemento de Europa después de Alemania”, añade Cascajero. “Desde 2019, el coste de la energía eléctrica se ha multiplicado por cuatro y los de la energía térmica y los derechos de emisión de CO2 se han triplicado. Y todos ellos inciden en gran medida en nuestros costes variables de producción y, como consecuencia, en nuestra competitividad. Somos una industria comprometida, que genera empleo local de calidad y que fabrica con altos estándares de sostenibilidad social y medioambiental”,

explica el presidente de Oficemen. Desde la asociación se valoran muy positivamente las medidas adoptadas por el Gobierno en materia energética, aunque consideran que aún hay que seguir trabajando para que la industria española disponga de un precio estable y predecible como ocurre en países vecinos. “La industria española necesita un cambio en las reglas del mercado eléctrico mayorista y contar con subastas de energía de generación inframarginal”, añade Cascajero. Del mismo modo, se aplaude el acuerdo alcanzado recientemente en la Unión Europea sobre el Mecanismo de Ajuste de Carbono en Frontera (CBAM), una de las reivindicaciones históricas clave de la industria del cemento, tanto a nivel de mercado, porque garantizará un tratamiento equilibrado de las importaciones en todos los países miembros, como a nivel de garantía y seguridad jurídica, ya que fomentará las inversiones para favorecer el cumplimiento de los objetivos de descarbonización. “No obstante, vigilaremos de cerca el cumplimiento real del CBAM, la evolución de su efectividad y sus posteriores revisiones, ya que mientras no se adecúen correctamente y con rapidez estos mecanismos en cada fase, la pérdida de competitividad seguirá ampliándose impidiendo una descarbonización real de nuestra economía”, finaliza Cascajero.

El consumo de cemento crece un 5,4% en enero

El consumo de cemento ha arrancado el año con un crecimiento en enero del 5,4 por ciento, lo que lo sitúa, en valores absolutos, en 1.066.959 toneladas, 54.924 más que en el mismo mes de 2022, según recogen los últimos datos publicados en la Estadística del Cemento. En datos acumulados de año móvil (feb’22-ene’23), se mantiene una caída del 1,6 por ciento, con un total de 14.961.015 toneladas de cemento consumidas en nuestro país durante los últimos doce meses.

29 MÁQUINAS DE CARRETERAS 90/2023

Fondos Next Generation

Seopan reclama que se amplíen los plazos de ejecución

TAN SOLO EL 6,7% DE ESTOS FONDOS, 11.619 M€ DE LOS 173.525 M€ TOTALES, SE HAN DESTINADO A INFRAESTRUCTURAS, PESE A SU EFECTO MULTIPLICADOR EN LA ACTIVIDAD ECONÓMICA Y EL EMPLEO. EL INEFICIENTE MODELO ACTUAL DE CONTRATACIÓN PÚBLICA

Y EL BLOQUEO AL MODELO CONCESIONAL PROVOCADO

POR LA LEY DE DESINDEXACIÓN CONSTITUYEN UN SERIO OBSTÁCULO PARA EJECUTAR LA TOTALIDAD DE LA AYUDA

FINANCIERA EUROPEA HASTA 2027. INSUFICIENTES

MEDIDAS DE REVISIÓN EXCEPCIONAL DE LOS PRECIOS DE LOS CONTRATO, DENUNCIA SEOPAN.

La Asociación de Empresas Constructoras y Concesionarias de Infraestructuras (Seopan) alerta del retraso y la baja ejecución de los PERTES y la ayuda europea adicional (Adenda) que alcanzan en total más de 106.000 millones de euros, con lo que será necesario prorrogar los plazos de ejecución de los fondos NG UE. Tan sólo se ha destinado a infraestructuras el 6,7 por ciento, es decir, 11.619 de los 173.525 millones de euros totales, pese a su efecto multiplicador en la actividad económica y el empleo. Seopan también ha puesto de manifiesto la urgencia en modernizar y actualizar la regulación y práctica de la con-

30 MÁQUINAS DE CARRETERAS 90/2023

Asociaciones

tratación pública en España para ejecutar hasta 2027 más de 212.000 millones de euros de ayudas financieras europeas y han reiterado la falta de voluntad política para solucionar la parálisis y bloqueo normativo derivado de la Ley de Desindexación ya que ésta desincentiva la inversión privada, nacional e internacional. La Oficina Nacional de Evaluación (ONE) emitió 28 informes en 2022 con resultado desfavorable en siete de cada diez expedientes de concesiones presentados, que afectan a 3.000 millones de euros de actividad concesional de servicios docentes, sociales, deportivos y saneamiento.

Asimismo, la inexistencia de sistemas de revisión de precios en contratos de servicios de conservación, mantenimiento y operación de carreteras, ferrocarriles y ciclo integral del agua, con más de 70.000 trabajadores, hace insostenible su ejecución, al representar sus costes salariales y de energía, de media, un 30 por ciento (vías y ferrocarriles) y un 31 por ciento (ciclo del agua), respectivamente. El Ministerio de Asuntos Económicos, añaden, ha rechazado las propuestas remitidas por el sector para establecer una revisión excepcional, acotada y justificada para dichos contratos.

Los precios de materiales y de la energía siguen en niveles muy superiores a 2020, detallan, con revisiones de precios en el 85 por ciento de las obras superando el límite del veinte por ciento del RDL 3/2022. De esta forma, aunque el acero, cobre y aluminio reducen precios un seis, doce y doce por ciento, continúan siendo un 51, 38 y 33 por ciento superiores, respectivamente, a los de 2020. Gas y electricidad bajan precios un doce y 62 por ciento, pero continúan siendo una losa para la actividad al incrementarse un 556 y 121 por ciento con respecto a los de 2020.

Sobre los datos sectoriales, en 2022, se ha producido un gran incremento de la licitación y contratación pública de obras, subiendo, respectivamente, un 34 por ciento (hasta

alcanzar los 29.615 millones de euros) y un dieciséis por ciento (hasta los 13.648 millones de euros). Por otro lado, en 2022 se ha registrado una reducción de 3,8 pp de las bajas de contratación.

En relación con la inversión pública en 2022, y a pesar del 5,1 por ciento de incremento registrado hasta el mes de septiembre, Seopan reitera su insuficiencia con unos registros en transporte, depuración y abastecimiento de agua un 52, 54 y 58 por ciento inferiores, respectivamente, con respecto a 2010, y más teniendo en cuenta que las necesidades de inversión pública para la modernización de infraestructuras en España siguen creciendo, con un mínimo de 253.000 millones de euros en áreas básicas relacionadas con el agua y medioambiente, la movilidad, la energía, la salud y la infraestructura verde.

Concluye Seopan que se incrementarán, además, por los nuevos y exigentes requisitos de la propuesta de Directiva de Tratamiento de Aguas Residuales Urbanas en tratamientos terciarios y cuaternarios y otras actuaciones, y el impacto del REPowerEU a desarrollar por la Comisión Europea, con especial relevancia del binomio agua-energía asociado a infraestructuras en la presente década, destacando entre otros ejemplos la red de infraestructura de recarga pública, el programa OnShorePowerSupply (OPS) en los puertos de interés general, el 50 por ciento de neutralidad energética en Edares o la dotación adicional de 3,5 GW en nuevas centrales de bombeo hidráulico puro para almacenamiento energético.

La corrección en plazo del referido déficit inversor para cumplir los objetivos derivados del cumplimiento de la Agenda 2030, constituye una prioridad nacional. En palabras de Julián Núñez, presidente de Seopan: “La ausencia de una estrategia nacional y de un pacto de estado sobre infraestructuras sigue penalizando su contribución a la mejora de nuestra competitividad y de nuestro desarrollo social y económico”.

31 MÁQUINAS DE CARRETERAS 90/2023

Planta de hormigón Ammann Modernización durante la operación

GRACIAS A UNA CUIDADOSA PLANIFICACIÓN, LA PLANTA DE HORMIGÓN DE THOMAS BETON, LÜRSCHAU, SE MODERNIZÓ CON ÉXITO DURANTE SU FUNCIONAMIENTO. LA MODERNIZACIÓN CONSISTIÓ EN LA CONEXIÓN DE UNA MEZCLADORA DE HORMIGÓN AMMANN ELBA CBS 120 SB CON UN DEPÓSITO LINEAL DE ÁRIDOS IN SITU COMO NUEVO CORAZÓN DE LA PLANTA.

Todo lo que puedo decir es: ¡Conduce deprisa debajo de ella!” Cuando se mezclaron los primeros 300 metros cúbicos durante la puesta en marcha de la Ammann Elba CBS 120 SB, Rainer Brings, director general de Thomas Beton, quedó impresionado por la rapidez de la instalación. Con esta nueva planta mezcladora de hormigón, ahora puede aumentar significativamente su producción por hora en comparación con la antigua. Ahora es posible obtener rendimientos de hasta 120 metros cúbicos por hora.

Este aumento de la producción era una necesidad urgente. Dicha necesidad se debió al considerable aumento de la demanda de hormigón fresco debido, entre otras cosas, a las grandes cimentaciones de las centrales eólicas de la región y a una planta de prefabricados cercana. La antigua planta había llegado al límite de su capacidad.

32 MÁQUINAS DE CARRETERAS 90/2023

Empresas

Interrupir la producción no fue una opción

Durante este proceso de modernización se tuvieron que superar dos retos. Por un lado, integrar técnicamente la construcción de dosificación existente en la nueva a través de la diferencia de altura de un escarpe. Por otro lado, para poder atender los pedidos en curso, la planta tuvo que seguir con su producción durante la modificación.

Una vez comprobadas las existencias, se determinó detalladamente qué componentes podían sustituirse y cuáles podían seguir utilizándose. “Actualmente operamos doce plantas de hormigón premezclado Ammann Elba de este tipo en nuestras fábricas del norte de Alemania”, dice Brings. “Al planificar la nueva planta junto con Ammann Elba, pudimos aprovechar perfectamente la flexibilidad de los conjuntos”.

Renovación y modernización integral

La modernización del complejo durante operaciones de producción en curso sólo duró ocho semanas. Mientras la antigua torre de mezcla seguía cumpliendo su función, la nueva planta mezcladora de hormigón premezclado CBS 120 SB con mezcladora monoeje CEM 2660 S se conectó al contenedor lineal de áridos existente como planta de cinta transportadora.

Se ha renovado toda la tecnología de cierre y dosificación del propio contenedor lineal in situ. Una obra maestra de la técnica fue el enhebrado de la nueva cinta de pesaje,

de 35 metros de longitud, en el contenedor lineal de hormigón. Semejante desafío logró superarse con éxito gracias a la dilatada experiencia del distribuidor de Ammann Elba, Proschwitz GmbH, Trittau, que también se encargó del montaje global.

Las compuertas de descarga se accionan con aire comprimido mediante un compresor helicoidal integrado. Finalmente, se transportan los áridos pesados directamente a la tolva previa de la planta mezcladora a través de una cinta transportadora. Un dispositivo de medición de la humedad de la arena situado debajo de la compuerta de dosificación mide continuamente la humedad del material.

El cemento se almacena en seis silos de cemento, cada uno con una capacidad de 100 toneladas. Los sinfines de cemento de alto rendimiento EZL 80/100 se utilizan para la dosificación en la báscula de aglutinante de grandes dimensiones.

Una potente joya

B. Rainer Brings está “completamente satisfecho con el resultado. La nueva planta de hormigón premezclado es eficiente y también una joya visual”. También le convence la estabilidad y la alta calidad del hormigón uniformes. El CBS 120 SB incorpora tanto un sistema de filtrado de polvo como un sistema de limpieza del mezclador. De este modo se evita la contaminación. El revestimiento de invierno LL 60, que envuelve toda la planta mezcladora, también protege contra las fluctuaciones de temperatura provocadas por las condiciones meteorológicas.

“Desde la planificación hasta el transporte y la instalación, Ammann Elba demostró un alto nivel de trabajo minucioso”, dice el director general resaltando la finalización positiva de la modernización de su planta. “Y como nuestro equipo conoce muy bien las plantas de Ammann Elba, también pudimos continuar la producción sin problemas”.

33 MÁQUINAS DE CARRETERAS 90/2023

Asphalt Pro digitaliza la obra

Solución de Bomag para optimizar el proceso de extendido

ASPHALT PRO ES LA RESPUESTA DIGITAL DE BOMAG PARA UNA OBRA 4.0 INTERCOMUNICADA Y PARA UNA CALIDAD SOSTENIBLE Y RENTABLE EN LA CONSTRUCCIÓN DE CARRETERAS Y VÍAS DE COMUNICACIÓN. CON ESTA INNOVADORA SOLUCIÓN EN LA NUBE, LAS EMPRESAS DE CONSTRUCCIÓN PUEDEN PLANIFICAR, OPTIMIZAR Y DOCUMENTAR TODO EL PROCESO DE EXTENDIDO, EN TIEMPO REAL Y CON TANTA FLEXIBILIDAD COMO SE NECESITA EN LA REALIDAD. CON ASPHALT PRO, LA CONSTRUCCIÓN DE CARRETERAS DE ASFALTO SE REINVENTA COMO SMART CONSTRUCTION.

34 MÁQUINAS DE CARRETERAS 90/2023

Empresas

Asphalt PRO es una completa solución en la nube de Bomag para planificar y optimizar el proceso de extendido en su integridad. Con esta herramienta, el jefe de obra puede reducir el proyecto de construcción, supervisar el proceso de extendido en curso y, si hace falta, intervenir en él de forma rápida y a tiempo. El software calcula las demandas de mezcla de material y se comunica con la planta de mezclado, muestra la vía de transporte más rápida a la obra de asfaltado y transmite los cambios en el proceso tanto a la planta de mezclado como al conductor del camión. Permite un suministro sin incidencias de la mezcla de material y un extendido continuado del asfalto, sin interrupciones imprevistas.

Conectar sencillamente todos los datos

Asphalt PRO capta todos los parámetros y datos de la obra en tiempo real. Este software funciona con cualquier marca y fabricante y, naturalmente, también en la construcción de carreteras de asfalto con alimentadores, extendedoras y rodillos de Bomag. El jefe de otra siempre está al tanto de cuánto material se ha extendido ya, cuánta mezcla está de camino o cuándo va a llegar la siguiente carga. Para utilizar este programa solo se requiere una conexión a Internet; incluso si se interrumpe la conexión, los datos se siguen recogiendo fuera de línea y, con la aplicación en la nube, se sincronizan automáticamente en cuanto se puede establecer de nuevo una conexión a Internet.

La construcción de carreteras se convierte en Smart Construction

Con Asphalt PRO se cumplen los requisitos de QSBW 4.0 y QAA 4.0, para alcanzar con eficiencia los objetivos de la obra. La comparación continua entre los valores nominales y reales permite una planificación orientada al futuro. El jefe de obra puede reaccionar con rapidez ante incidencias. Se puede evitar, por ejemplo, que una extendedora tenga que parar porque falta material de mezcla. En cada cambio de planes o incidencia se informa a todos los implicados, porque unos trabajadores y trabajadoras bien informados son la mejor y única garantía de una velocidad de extendido constante, una elevada calidad y un excelente resultado de extendido.

Documentación digital de calidad

Asphalt PRO también ayuda para una documentación de calidad, completa y transparente. Es capaz de leer la información de los sensores de las extendedoras. El ancho de extendido, el grosor de capa y la temperatura de extendido se pueden documentar de forma cronológica y en su totalidad y, opcionalmente, en conexión con los datos de GPS de alta precisión. Con Bomap, los datos y los valores

de medición también se pueden integrar sencillamente en la documentación en el marco de un control continuo de la compactación (CCC). Asphalt PRO capta toda la información sobre las pasadas de compactación, la temperatura, el valor EVIB, la frecuencia y la amplitud activa.

Planificar y actuar con enfoque al futuro

Asphalt PRO conecta todos los datos captados en directo por las máquinas, así como los de la obra. Con un análisis interactivo salta inmediatamente a la vista cualquier divergencia con respecto al plan de extendido original. Se muestra además el potencial de optimización para la jornada siguiente. Los paneles de mandos configurables individualmente ayudan al jefe de obra a adoptar las decisiones más idóneas en el proceso de la obra, también cuando se incrementa el nivel de stress en ella. Puede ocurrir que una máquina falle, las condiciones meteorológicas cambien, se produzcan cuellos de botella en el personal y/o el material que amenacen el progreso o que la producción de mezcla de material no avance a la velocidad prevista. En estas incidencias típicas en el proceso de construcción y en la logística de la obra, Asphalt PRO proporciona ahora una valiosa información en tiempo real y propone soluciones. La dirección de la obra, contando con el apoyo de este sistema de asistencia digital, tiene todos los ases en la mano, con lo que se reduce al mínimo el inmenso trabajo de coordinación en caso de adaptaciones del plan.

¿Qué planta de mezclado hay cerca? ¿Cuántas extendedoras de asfalto tengo que utilizar? ¿Hasta dónde llega actualmente el progreso del extendido? ¿Cuándo llega el siguiente suministro? ¿Cómo se pueden impedir las paradas imprevistas de las extendedoras? ¿Cuándo terminamos y estamos dentro del presupuesto? Con Asphalt PRO, Bomag da respuestas inteligentes a estas preguntas: La reproducción digital precisa de los procesos en la obra crea una base fiable para las simulaciones prospectivas y las optimizaciones en la nube, asegurando un control máximo con unos cambios ágiles de la planificación durante todo el proceso de extendido. Para que la calidad y eficiencia del proceso de extendido mejore un poco más con cada obra y el equipo vea que, de nuevo, ha hecho un excelente trabajo.

35 MÁQUINAS DE CARRETERAS 90/2023

Protección antidesgaste

El camino para un asfalto sostenible

LOS OPERADORES DE PLANTAS DE PRODUCCIÓN DE ASFALTO Y EQUIPOS DE PAVIMENTACIÓN PUEDEN

REDUCIR SUSTANCIALMENTE SUS COSTES DE MANTENIMIENTO Y TIEMPOS DE INACTIVIDAD

APROVECHANDO LAS ÚLTIMAS TECNOLOGÍAS DE PROTECCIÓN CONTRA EL DESGASTE.

MARTIN KIRCHGASSNER, VICEPRESIDENTE Y DIRECTOR DE TECNOLOGÍA DE CASTOLIN EUTECTIC, EXPLICA CÓMO ESTE ENFOQUE FORMA PARTE INTEGRAL DE LA FILOSOFÍA DE LA EMPRESA PIONERA EN SOSTENIBILIDAD INDUSTRIAL. CUANDO UN EQUIPO FUNCIONA DE MANERA ÓPTIMA, CONSUME MENOS ENERGÍA, POR LO TANTO, LAS PLANTAS DE HORMIGÓN PUEDEN TANTO MEJORAR LA EFICIENCIA ENERGÉTICA COMO REDUCIR SU HUELLA DE CO2.

36 MÁQUINAS DE CARRETERAS 90/2023

Empresas

Tanto la producción como la instalación de asfalto someten a los equipos pesados a unas condiciones altamente erosivas y abrasivas, debido a los áridos y el aglutinante empleados. Tradicionalmente, los áridos solían ser roca triturada, arena, grava o escorias, sin embargo, ahora se complementan o sustituyen con escombros de construcción y demolición. El principal aglutinante utilizado es el betún, aunque también se están desarrollando productos de base biológica más respetuosos con el medio ambiente. Sea cual sea su constitución, el asfalto puede provocar un desgaste intensivo que, si no se controla, causará un fallo prematuro en los elementos de productivos. Además, el deterioro de los componentes clave reducirá la eficiencia energética y el rendimiento. Así como afectar a la calidad del asfalto, aumentando el riesgo de rechazo por parte del cliente final.

El revestimiento antidesgaste puede ayudar a afrontar estos retos protegiendo el equipo contra la abrasión prolongando la vida útil de los componentes y ayudando a mantener su forma y dimensiones originales, ofreciendo, de esta forma, un rendimiento y eficiencia energética óptimos. Estos tratamientos pueden aplicarse a los equipos de procesamiento de asfalto en cualquier fase, desde su fabricación original (mantenimiento preventivo) o como parte de un proceso de reparación y restauración, proporcionando a los componentes una segunda vida y, a menudo, con unos resultados superiores a los de un recambio nuevo.

Protección activa contra la abrasión y la erosión

Las placas recargadas Castodur (CDP) proporcionan una protección activa contra la abrasión y la erosión para este tipo de elementos. Constituyen la base de una protección contra el desgaste completa y especialmente rentable. Presentan una estructura compuesta fabricada mediante soldadura por arco, fusión al vacío o recubrimiento con polvo láser de aleaciones resistentes a la abrasión, la erosión o el impacto, sobre una placa de acero fácilmente soldable. Un proceso de producción de alta tecnología, basado en la ciencia avanzada de los materiales, garantiza una calidad superior y unas propiedades uniformes en toda la superficie. La dureza del material suele ser dos o tres veces superior a la de la mayoría de los materiales utilizados en procesos industriales expuestos a abrasión extrema. Su durabilidad se debe en gran medida a la presencia de fases ultraduras -con un valor de dureza (HV) de 1.500 a 3.000ancladas en una matriz robusta.

Estas placas, pueden cortarse, moldearse y colocarse fácilmente para proteger casi cualquier superficie de una planta de producción de asfalto: secador, elevador, palas mezcladoras y revestimientos... o bien se pueden utilizar para construir componentes como tubos para el transporte del relleno, tolvas, rejillas y hélices de los sinfines.

Las pruebas han demostrado que las placas CDP pueden ofrecer una vida útil hasta cinco veces superior en comparación con soluciones anteriores como el acero endurecido, el poliuretano o el hierro fundido. Proporcionan un alto nivel de protección para el equipo tanto en el proceso de producción como durante las tareas de limpieza y mantenimiento. Además, las placas son muy resistentes al desconchado y están disponibles en diferentes aleaciones y grosores, diseñados para escenarios de desgaste específicos.

Las placas CDP son adecuadas tanto para superficies pequeñas como grandes. Su montaje en los equipos es sencillo, pudiendo fijarse mediante tornillos, remaches o soldadura por puntos. Son fáciles de cortar a cualquier forma, utilizando métodos estándar como el arco de plasma, el chorro de agua o el láser, y también son fáciles de unir. Como alternativa, Castolin Eutectic puede suministrar placas CDP precortadas y conformadas para adaptarse a un requisito específico.

37 MÁQUINAS DE CARRETERAS 90/2023

Nuestros técnicos e ingenieros especializados pueden medir in situ las dimensiones exactas de las placas o realizar plantillas. También pueden utilizarse nuevas tecnologías para garantizar la precisión como pueden ser: un brazo de medición 3D o un scanner 3D de última generación. Nuestros técnicos volverán cada seis o nueve meses para comprobar el éxito de la solución aplicada y de esta forma, poder planificar posibles mejoras para la próxima sustitución del revestimiento. Para mantener el mejor ajuste y funcionamiento posibles, dado que las mezcladoras cambian de forma a lo largo de su vida útil, deberán tomarse nuevas medidas cada vez.

Reforzar el equipo de ruta

El revestimiento antidesgaste no sólo es adecuado para las instalaciones estáticas. Puede aplicarse de forma útil a los equipos de ruta como extendedoras fresadoras…

En las fresadoras, se han utilizado con mucho éxito para proteger los patines, el rotor y la carcasa. En las extendedoras, las CDP representan una solución ideal para revestir el transportador de cadena. En un ejemplo, se sustituyó por CDP un revestimiento del transportador de cadena fabricado con chapa de acero especial tratada térmicamente con una dureza Brinell de 400 HB. El resultado fue que se quintuplicó la vida útil de los componentes.

Recubrimientos protectores

Hay algunos componentes en los que las placas CDP pueden no ser adecuadas debido a la naturaleza de la superficie que hay que proteger, como las paletas delas mezcladoras o los sinfines de las extendedoras En este caso puede aplicarse un revestimiento protector mediante técnicas de soldadura que incluyen el revestimiento con hilo, la pulverización mediante arc-spray y el revestimiento en polvo.