ΠΕΡΙΟΔΙΚΗ ΕΚΔΟΣΗ ΤΟΥ ΣΕΜΑ, ΧΡΟΝΟΣ 21 ΟΣ , ΤΕΥΧΟΣ 76, ΙΑΝΟΥΑΡΙΟΣ-ΙΟΥΝΙΟΣ 2024 Η ΤΕΧΝΗΤΗ ΝΟΗΜΟΣΥΝΗ ΣΤΗΝ ΑΣΦΑΛΙΣΤΙΚΗ ΑΓΟΡΑ Αρθρογραφούν οι: Μιχάλης Τζωρτζωρής Νικόλαος Γαβρίλης Κωνσταντίνος Αντωνόπουλος Δημήτρης Αποστολίδης Νίκος Βαγιάννης Δημήτρης Γεωργίου Νίκος Γεωργόπουλος Ευγενία Καφφετζή Ηλίας Μαγκλογιάννης Σωτήρης Μπερσίμης Ηλίας Βυζάς & Κωνσταντίνος Νικολόπουλος ISSN: 2945-2724

2 Broker’s Time

ΤΑΥΤΟΤΉΤΑ

ISSN: 2945-2724

Τ: 210 998 4950

URL: ethosmedia.eu

E: info@ethosmedia.eu

URL: brokerstime.gr, sema.gr

E: info@sema.gr

4 Broker’s Time ΙΔΙΟΚΤΉΤΉΣ: Σύνδεσμος Ελλήνων Μεσιτών Ασφαλίσεων (Μη Κερδοσκοπικό Σωματείο – Ιδρυθέν δυνάμει της υπ’ αριθμόν 6618/1997 απόφασης του Πολυμελούς Πρωτοδικείου Αθηνών) Περιοδικότητα: Τριμηνιαία A’ & B’ ΤΡΙΜΉΝΟ 2024 ΤΕΥΧΟΣ 76

Μέλη Δ.Σ. του ΣΕΜΑ (Από 29.03.2023 το Δ.Σ. του ΣΕΜΑ αποτελείται από τους κάτωθι): ΠΕΡΙΕΧΟΜΕΝΑ *Απαγορεύεται η αναδημοσίευση, η αναπαραγωγή, ολική, μερική ή περιληπτική ή κατά παράφραση ή διασκευή απόδοσης του περιεχομένου του ενημερωτικού τεύχους με οποιονδήποτε τρόπο, μηχανικό, ηλεκτρονικό, φωτοτυπικό, ηχογραφήσεως ή άλλο, χωρίς προηγούμενη γραπτή άδεια, σύμφωνα με την ισχύουσα Νομοθεσία. *Τα επώνυμα άρθρα και κείμενα εκφράζουν απόψεις των συντακτών τους. Από τα μικροκυκλώματα στη συνείδηση και από την ανάλυση δεδομένων στη μηχανική μάθηση Του Μιχάλη Τζωρτζωρή 05 Ονειρεύονται οι διαμεσολαβητές ηλεκτρικούς ανταγωνιστές; Του Νικόλαου Γαβρίλη 06 Η υιοθέτηση της τεχνητής νοημοσύνης στην ασφαλιστική αγορά παρουσιάζει τόσο κινδύνους όσο και ευκαιρίες Του Κωνσταντίνου Αντωνόπουλου 08 Τεχνητή Νοημοσύνη: Πρόοδος με στραμμένη τη ματιά μας πάντα στον άνθρωπο Του Δημήτρη Αποστολίδη 12 Βήματα σε έναν κόσμο με ευκαιρίες και κινδύνους Του Νίκου Βαγιάννη 16 Τεχνητή Νοημοσύνη: Η νέα πραγματικότητα, οι προκλήσεις και οι ευκαιρίες Του Δημήτρη Γεωργίου 20 Φωτογραφίες: Shutterstock Επιμέλεια Έκδοσης και Παραγωγής:

MEDIA AE Λυσικράτους 64, 176 74 Καλλιθέα

ETHOS

Δημιουργία ανταγωνιστικού πλεονεκτήματος η χρήση της τεχνητής νοημοσύνης Του Νίκου Γεωργόπουλου 24 Η τεχνητή νοημοσύνη πρόκειται να διαδραματίσει ακόμη πιο καθοριστικό ρόλο στην ασφάλιση, ιδίως στο underwriting Της Ευγενίας Καφφετζή 26 Στην καρδιά κάθε τεχνολογικού επιτεύγματος βρίσκεται μια απλή αλλά βαθιά υπόσχεση: να κάνουμε τη ζωή καλύτερη Του Ηλία Μαγκλογιάννη Πώς η Στατιστική Μηχανική Μάθηση και η Τεχνητή Νοημοσύνη μετασχηματίζουν αποτελεσματικά τον τρόπο λειτουργίας της Του Σωτήρη Μπερσίμη 34 Η GenAI αναμένεται να μετασχηματίσει ριζικά τον ασφαλιστικό κλάδο, στον πυρήνα του Των Ηλία Βυζά και Κωνσταντίνου Νικολόπουλου 38 30

Πρόεδρος: Μιχάλης Τζωρτζωρής Αντιπρόεδρος: Κωστής Αλφιέρης Γενικός Γραμματέας: Αλίκη Βιτάλη Ταμίας: Νικόλαος Βαγιάννης Τακτικά Μέλη: Νικόλαος Γαβρίλης, Βασιλική Δράκου, Νικόλαος Κόκκινος, Τζων Κρόκερ, Μαρία Τσιλιμπάρη Εκδότης: Μιχάλης Τζωρτζωρής Υπεύθυνος Σύνταξης: Νικόλαος Γαβρίλης Διοικητική Υποστήριξη: Μαίρη Λούλου IΝFO ΣΕΜΑ Θησέως 104, 176 76 Καλλιθέα Τ: 210 7792171

5 Broker’s Time

Καλώς ήρθατε στη νέα έκδοση του περιοδικού μας, η οποία προσφέρει μια βαθιά και συναρπαστική εξερεύνηση της δυναμικής εξέλιξης της τεχνολογίας και ειδικότερα της τεχνητής νοημοσύνης (AI). Η αδιάκοπη πρόοδος της τεχνολογίας από τα χρόνια της δεκαετίας του ’80 έως σήμερα δεν έχει απλώς μετασχηματίσει την καθημερινότητά μας, τον εργασιακό μας κόσμο και την αλληλεπίδρασή μας με την περιβάλλουσα πραγματικότητα. Έχει ανοίξει κι ένα πλαίσιο για ευκαιρίες, αλλά και για νέες δυσκολίες, που αναμένουν να εξερευνηθούν. Σήμερα, βρισκόμαστε σε ένα κομβικό σημείο: Η τεχνητή νοημοσύνη (AI) επεκτείνει τις δυνατότητές της πέρα από την ανάλυση εκτεταμένων συνόλων δεδομένων. Με την υιοθέτηση της μηχανικής μάθησης, πλέον, αναγνωρίζει πρότυπα, αυτοβελτιώνεται και εκτελεί απαιτητικές εργασίες με ταχύτητα και ακρίβεια που υπερβαίνουν τις ανθρώπινες δυνατότητες. Αυτή η εξέλιξη ανοίγει δρόμους για σημαντικές αυξήσεις στην παραγωγικότητα, τη μείωση του κόστους και τη διαρκή καινοτομία, ενώ η ένταξή της στην ασφαλιστική αγορά αποτελεί μια σύγχρονη πρόκληση, που δεν αντικατοπτρίζει μόνο μια τεχνολογική αλλαγή, αλλά και μια θεμελιώδη μετασχηματιστική δύναμη, ικανή να επαναπροσδιορίσει τον τρόπο με τον οποίο προστατεύεται και βελτιώνεται η ζωή των ανθρώπων. Βρισκόμενοι στα πρώτα βήματα της εφαρμογής της, κατανοούμε ότι δεν είναι απλά μια υπόθεση αυτοματοποίησης συμβατικών διαδικασιών, αλλά μια πολύπλοκη εφαρμογή, που απαιτεί διεπιστημονική προσέγγιση και βαθύ ηθικό διάλογο. Η δυναμικότητά της να εξατομικεύσει σημαντικά την προσωπική ασφάλιση, προσφέροντας πιο ταιριαστές και ευέλικτες πολιτικές, αυξάνοντας την ακρίβεια στην τιμολόγηση κινδύνων και βελτιώνοντας την εμπειρία του πελάτη, είναι αναμφισβήτητη. Ωστόσο υπάρχουν και λεπτά όρια ή καλύτερα προκλήσεις που είναι ουσιαστικές και πολυδιάστατες. Απαιτείται αυστηρή συμμόρφωση με νομικές και ηθικές παραμέτρους. Τα ζητήματα ιδιωτικότητας και δεδομένων, η διαφάνεια των αλγορίθμων και η αντιμετώπιση του αποκλεισμού είναι κρίσιμα σημεία, που πρέπει να αντιμετωπίζονται πάντα με τη δέουσα σύνεση. Συνολικά, η συμμετοχή της AI είναι μια επαναστατική διαδικασία, που αγγίζει την καρδιά της ανθρώπινης εμπειρίας και αλληλεπίδρασης. Η συνεχής πρόοδός της μας προκαλεί να σκεφτούμε διεξοδικά και να προσδιορίσουμε πώς θα σχηματίσουμε έναν κόσμο όπου η τεχνολογία και η ανθρωπότητα μπορούν να συνυπάρχουν αρμονικά και πώς η εκλογικευμένη χρήση της προασπίζει και δεν απειλεί την ανθρώπινη αξιοπρέπεια και την κοινωνική πρόοδο. Σας προσκαλούμε να συνεχίσετε αυτήν τη συζήτηση μαζί μας, καθώς εξερευνούμε τις απέραντες δυνατότητες που προσφέρει η τεχνητή νοημοσύνη, αλλά και να αναλογιστούμε τις ευθύνες που συνοδεύουν αυτές τις δυνατότητες. Η παρούσα έκδοση αποτελεί αφορμή για γόνιμη συζήτηση και προβληματισμό, ώστε να εμπλουτίσουμε την κατανόηση και την προσέγγισή μας στην επανάσταση της τεχνητής νοημοσύνης, εξετάζοντας τις επιπτώσεις της στην κοινωνία και στον ανθρώπινο πολιτισμό. Μιχάλης Τζωρτζωρής Πρόεδρος του ΣΕΜΑ Από τα μικροκυκλώματα στη συνείδηση και από την ανάλυση δεδομένων στη μηχανική μάθηση

EDITORIAL

Philip K. Dick,

“Do androids dream of electric sheep?” (με

6 Broker’s Time EDITORIAL Η έννοια της τεχνητής νοημοσύνης έγινε γνωστή στο ευρύ κοινό μέσα από τον κινηματογράφο, ο οποίος, με τη σειρά του, άντλησε έμπνευση από τη λογοτεχνία επιστημονικής φαντασίας. Μία από τις κλασικές ταινίες του είδους, με τίτλο “Blade Runner” (του 1982, με πρωταγωνιστή τον Χάρισον Φορντ και μουσική από τον σπουδαίο Βαγγέλη Παπαθανασίου), βασίστηκε στο βιβλίο του Αμερικανού συγγραφέα

με τίτλο

την απλοϊκή μετάφραση στα Ελληνικά: «Το ηλεκτρικό πρόβατο»). Στην ταινία, που εξελίσσεται σε ένα δυστοπικό μέλλον –όπως οι περισσότερες του είδους–, ένας κυνηγός επικηρυγμένων ψάχνει μια ομάδα ανδροειδών που βρίσκονται παράνομα στη Γη και πρέπει να «αποσυρθούν». Η μεγάλη πρόκληση του κεντρικού χαρακτήρα είναι να μπορέσει να διακρίνει τα ανδροειδή από τους πραγματικούς ανθρώπους, καθώς η ομοιότητα είναι τέτοια που μπορεί να προκαλέσει σύγχυση. Τα ανδροειδή (ρομπότ αν θέλετε), με άλλα λόγια, συμπεριφέρονται σαν άνθρωποι: Μιμούνται τα ανθρώπινα συναισθήματα, σκέπτονται και λαμβάνουν αποφάσεις. Χρησιμοποιούν την τεχνητή νοημοσύνη με την οποία εξοπλίστηκαν. Χωρίς να μπορούμε να προβλέψουμε εάν οι μηχανές θα μπορέσουν στο μέλλον να κάνουν χρήση της τεχνητής νοημοσύνης με τον ζοφερό τρόπο που τόσο γλαφυρά μας παρουσιάζει το Χόλιγουντ, ας μείνουμε στο παρόν και ας προσπαθήσουμε να σκεφτούμε εάν το επόμενο μεγάλο βήμα της τεχνολογικής εξέλιξης είναι μια απειλή για τους επαγγελματίες στον χώρο της ασφαλιστικής διαμεσολάβησης. Ένας από τους βασικούς σκοπούς της τεχνητής νοημοσύνης είναι να αντικαθιστά τύπους επαναλαμβανόμενης Νικόλαος Γαβρίλης Υπεύθυνος Επικοινωνίας ΣΕΜΑ Ονειρεύονται οι διαμεσολαβητές ηλεκτρικούς ανταγωνιστές; Στο τεύχος που κρατάτε ζητήσαμε την άποψη ανθρώπων του κλάδου μας, του χώρου της τεχνολογίας και της εκπαίδευσης, για να μας δώσουν μια εμπεριστατωμένη εικόνα για την προοπτική και τις ενδεχόμενες απειλές που ελλοχεύουν στη χρήση της τεχνητής νοημοσύνης, γενικότερα, και στον κλάδο της ιδιωτικής ασφάλισης, ειδικότερα. εργασίας και να βρίσκει λύσεις σε, περισσότερο ή λιγότερο, σύνθετες δραστηριότητες, όπως για παράδειγμα ο έλεγχος πολλών κειμένων για εκφραστικά/ορθογραφικά λάθη ή η εύρεση της ταχύτερης διαδρομής όταν χρησιμοποιούμε μια εφαρμογή για να πάμε κάπου με αυτοκίνητο. Μέσα από έναν ασύλληπτο όγκο δεδομένων, οι μηχανές/υπολογιστές έχουν πλέον τη δυνατότητα να μαθαίνουν. Δηλαδή να μετατρέπουν μέσα από αλγόριθμους νέες πληροφορίες σε αξιοποιήσιμη μορφή νέων τρόπων επίλυσης προβλημάτων. Αποκτούν λογική, δηλαδή επιλέγουν τη βέλτιστη λύση σε ένα πρόβλημα και με την πρόσκτηση νέων δεδομένων μπορούν να αυτοβελτιώνονται. Οι απόψεις ειδικών συγκλίνουν στην ύπαρξη αξιοσημείωτων πλεονεκτημάτων στην εφαρμογή της τεχνητής νοημοσύνης. Ενδεικτικά: περιορίζει θεαματικά τον χρόνο επεξεργασίας μεγάλου όγκου δεδομένων, αυξάνοντας την παραγωγικότητα, είναι διαθέσιμη κάθε στιγμή της ημέρας και θα δώσει πάντοτε αποτελέσματα με ποιότητα και συνέπεια. Σύμφωνα με στοιχεία έρευνας της EIOPA (European Insurance and Occupational Pensions Authority), που δημοσιεύθηκαν στα τέλη της προηγούμενης χρονιάς, 31% των ασφαλιστικών εταιρειών που συμμετείχαν χρησιμοποιούν τεχνητή νοημοσύνη σε όλη τη δραστηριότητά τους και άλλο ένα 24% ήταν σε στάδιο υλοποίησης της εφαρμογής της. Παρ’ όλο που σε αυτό το στάδιο δεν είναι εφικτή η εκτεταμένη χρήση της, οι ασφαλιστές εξετάζουν τρόπους για να την εφαρμόσουν στον τρόπο με τον οποίο παρέχουν πληροφορίες για τα προϊόντα τους, στην παροχή οδηγιών για τις διαδικασίες αποζημιώσεων και στις

7 Broker’s Time

τιμολόγησης και ανάληψης κινδύνων. Ωστόσο, η παραπάνω έρευνα θέτει και το ζήτημα της χρήσης της τεχνητής νοημοσύνης υπό το ισχύον ευρωπαϊκό νομοθετικό πλαίσιο. Για παράδειγμα, υπάρχουν αμφιβολίες για την εφαρμογή της στον κλάδο ζωής και υγείας (η έρευνα τη χαρακτηρίζει «υψηλού ρίσκου»). Επίσης, ειδικοί εντοπίζουν περιορισμούς στη διαρκή βελτίωσή της, εξαιτίας του πολύ υψηλού κόστους έρευνας και ανάπτυξης, της έλλειψης εξειδικευμένου προσωπικού, της διαπίστωσης ότι αν το πρόγραμμα «εκπαίδευσης» έχει σφάλματα, αυτά θα αντικατοπτριστούν στις αποφάσεις που λαμβάνει. Τα παραπάνω μαρτυρούν ότι αφενός το να συμπεριφερθεί μια μηχανή όπως ένας ανθρώπινος εγκέφαλος είναι κάτι που προσπαθούμε να υλοποιήσουμε, αλλά απέχουμε πολύ από αυτό, αφετέρου ότι ο τρόπος με τον οποίο σκεφτόμαστε κι ενεργούμε, λαμβάνοντας υπόψη τους συσχετισμούς μεταξύ του επαγγέλματος και της ανθρώπινης φύσης μας, είναι εξαιρετικά περίπλοκος και αξιοθαύμαστος και ακόμη και τεράστιοι όγκοι δεδομένων σε έναν υπολογιστή αποτυγχάνουν να τον αποτυπώσουν με επάρκεια. Είναι, λοιπόν, αλήθεια ότι η τεχνητή νοημοσύνη βελτιώνει τη διαδικασία ακριβούς διάγνωσης σοβαρών παθήσεων, αξιολογεί το μαθησιακό επίπεδο ανά μαθητή και προσαρμόζει το πρόγραμμα φοίτησης στις δεξιότητές του, διαχειρίζεται το σύστημα συναλλαγών του χρηματιστηρίου της Νέας Υόρκης και εξαπλώνεται. Παρ’ όλα αυτά, δεν μπορεί να υποκαταστήσει πλήρως την ανθρώπινη επικοινωνία. Ειδικά στην ασφαλιστική διαμεσολάβηση, μπορούμε με βεβαιότητα να πούμε ότι η πώληση ενός ασφαλιστικού προϊόντος, ιδιαιτέρως όταν η φύση του είναι πιο περίπλοκη, απαιτεί επικοινωνία πρόσωπο με πρόσωπο. Σε πρόσφατη έρευνα της PWC, το 74% των καταναλωτών εκτός ΗΠΑ δήλωσαν ότι θα αναζητήσουν στο μέλλον την ανθρώπινη επικοινωνία περισσότερο από παλαιότερα. Στο τεύχος που κρατάτε ζητήσαμε την άποψη ανθρώπων του κλάδου μας, του χώρου της τεχνολογίας και της εκπαίδευσης, για να μας δώσουν μια εμπεριστατωμένη εικόνα για την προοπτική και τις ενδεχόμενες απειλές που ελλοχεύουν στη χρήση της τεχνητής νοημοσύνης, γενικότερα, και στον κλάδο της ιδιωτικής ασφάλισης, ειδικότερα. Ελπίζουμε να δώσει απαντήσεις σε ερωτήματά σας και να σας παράσχει πληροφορίες που ίσως δεν γνωρίζατε. Ο ΣΕΜΑ θα συνεχίζει να καταγράφει απόψεις για επίκαιρα θέματα που επηρεάζουν τον χώρο μας, συμβάλλοντας στην επαρκή ενημέρωση των μελών και των αναγνωστών μας.

διαδικασίες

8 Broker’s Time ΑΡΘΡΟ Οι προβλέψεις δείχνουν ότι η τεχνητή νοημοσύνη θα μπορούσε να συνεισφέρει έως και 1,1 τρισ. δολ. ετησίως στον ασφαλιστικό κλάδο παγκοσμίως, με την αγορά της γενετικής τεχνητής νοημοσύνης να αναμένεται να φτάσει τα 15 δισ. δολ. έως το 2025 και τα 32 δισ. δολ. έως το 2027. Αυτή η δυνατότητα που έχουμε, πλέον, για έναν πρωτόγνωρο και βαθύ μετασχηματισμό έχει πυροδοτήσει ενθουσιασμό στον κλάδο μας. Η υιοθέτηση της τεχνητής νοημοσύνης στην ασφαλιστική αγορά παρουσιάζει τόσο κινδύνους όσο και ευκαιρίες

Κωνσταντίνου Αντωνόπουλου O Κωνσταντίνος Αντωνόπουλος είναι ιδρυτής και διευθύνων σύμβουλος της SRS Group of Companies.

Του

9 Broker’s Time Βρισκόμαστε στην αρχή μιας εντυπωσιακά ενδιαφέρουσας εποχής, η οποία θα χαρακτηριστεί από την επανάσταση που θα φέρουν οι νέες τεχνολογίες τεχνητής νοημοσύνης. Ειδική αναφορά αξίζει να γίνει στη γενετική τεχνητή νοημοσύνη ή αλλιώς Generative AI, η οποία χρησιμοποιεί τεχνικές μηχανικής μάθησης για να μάθει και να δημιουργήσει νέα δεδομένα. Η γενετική τεχνητή νοημοσύνη μπορεί να δημιουργήσει πρωτότυπο περιεχόμενο με τη μορφή ήχου, εικόνων ή βίντεο, όχι μόνο κείμενο. Μπορεί να σχεδιάσει ρεαλιστικούς εικονικούς βοηθούς που παράγουν ανθρωποειδείς απαντήσεις, να δημιουργήσει προϊόντα με δυναμικό και εξελισσόμενο περιεχόμενο, αλλά και να αποτελέσει τη βάση για την παραγωγή ακόμη πιο εξελιγμένων μοντέλων ΑΙ. Οι τεχνολογίες αυτές θα αλλάξουν εντελώς τον τρόπο με τον οποίο εργαζόμαστε, παράγουμε και επικοινωνούμε σε όλους τους κλάδους της οικονομίας και φυσικά και στον ασφαλιστικό κλάδο. Οι προβλέψεις δείχνουν ότι η τεχνητή νοημοσύνη θα μπορούσε να συνεισφέρει έως και 1,1 τρισ. δολ. ετησίως στον ασφαλιστικό κλάδο παγκοσμίως, με την αγορά της γενετικής τεχνητής νοημοσύνης να αναμένεται να φτάσει τα 15 δισ. δολ. έως το 2025 και τα 32 δισ. δολ. έως το 2027. Αυτή η δυνατότητα που έχουμε, πλέον, για έναν πρωτόγνωρο και βαθύ μετασχηματισμό έχει πυροδοτήσει ενθουσιασμό στον κλάδο μας, και οι άνθρωποι της ασφαλιστικής αγοράς παγκοσμίως διερευνούν τρόπους να αξιοποιήσουν την τεχνητή νοημοσύνη για να βελτιώσουν τις λειτουργίες των εταιρειών, να βελτιώσουν τις εμπειρίες των πελατών τους και, ακολούθως, να αυξήσουν τα μερίδιά τους στην αγορά. Ποιοι είναι όμως οι λόγοι που έχουν δημιουργήσει ενθουσιασμό στους ανθρώπους της αγοράς μας; Ας δούμε τις ευκαιρίες εφαρμογής της τεχνητής νοημοσύνης στην ασφάλιση: • Ενίσχυση των λειτουργιών underwriting και διαχείρισης αποζημιώσεων: Η αυτοματοποίηση μέσω AI επιταχύνει τις ροές εργασιών του underwriting και της διαχείρισης αποζημιώσεων, μειώνοντας τους χρόνους διεκπεραίωσης και βελτιώνοντας την ικανοποίηση των πελατών. Αξιοποιώντας τα εργαλεία ανάλυσης και υποστήριξης αποφάσεων που βασίζονται σε τεχνητή νοημοσύνη, οι επαγγελματίες της ασφαλιστικής αγοράς μπορούμε να λαμβάνουμε ταχύτερες και πιο σωστές αποφάσεις σχετικές με underwriting και αποζημιώσεις, βελτιώνοντας τη λειτουργική αποτελεσματικότητα και μειώνοντας το κόστος. Επιπλέον, οι αλγόριθμοι τεχνητής νοημοσύνης μπορούν να ανιχνεύσουν μοτίβα δόλιας συμπεριφοράς και να εντοπίσουν ύποπτες απαιτήσεις ζημιών, μειώνοντας τις απώλειες από απάτη και βελτιώνοντας την κερδοφορία. • Συνομιλητική τεχνητή νοημοσύνη: Η ενσωμάτωση εργαλείων γενετικής τεχνητής νοημοσύνης συνομιλίας, όπως chatbot και εικονικών βοηθών, θα βελτιώσει τις αλληλεπιδράσεις των πελατών μας με τα τμήματα εξυπηρέτησης των εταιρειών μας και θα ενισχύσει την ικανοποίηση και, συνεπώς, την πίστη των πελατών. Η γενετική τεχνητή νοημοσύνη θα παράσχει εργαλεία που δεν θα ξεχωρίζουν από την ανθρώπινη επικοινωνία και θα εξυπηρετούν χωρίς τον κίνδυνο του ανθρώπινου λάθους. • Ακριβείς προβλέψεις και μετριασμός κινδύνων: Η τεχνητή νοημοσύνη μάς επιτρέπει, πλέον, να κάνουμε ακριβείς εκτιμήσεις κινδύνου και να αναπτύσσουμε ενισχυμένα μέτρα ασφαλείας, που οδηγούν στον αποτελεσματικό μετριασμό των κινδύνων. Αξιοποιώντας τους αλγόριθμους τεχνητής νοημοσύνης, μπορούμε να κατανοήσουμε καλύτερα και να προβλέψουμε τους αναδυόμενους κινδύνους ούτως ώστε να εφαρμόσουμε τις κατάλληλες προληπτικές στρατηγικές διαχείρισής τους. • Εξατομικευμένες ασφαλιστικές προσφορές: Οι δυνατότητες επεξεργασίας δεδομένων του AI επιτρέπουν στους επαγγελματίες της ασφάλισης να αναλύουν τεράστιες ποσότητες δεδομένων πελατών και να προσαρμόζουν τα ασφαλιστικά προϊόντα στις ατομικές ανάγκες και προτιμήσεις των πελατών τους. Προσφέροντας εξατομικευμένες ασφαλιστικές λύσεις, μπορούμε να αυξήσουμε την ικανοποίηση και την αφοσίωση του πελάτη. • Εξορθολογισμός λειτουργιών: Ο αυτοματισμός εξορθολογίζει τις μη αυτόματες διαδικασίες, μειώνοντας τα έξοδα και βελτιώνοντας την αποτελεσματικότητα όλων των λειτουργιών. Με την αυτοματοποίηση των εργασιών ρουτίνας, όπως η επεξεργασία απλών –και στο μέλλον πιο σύνθετων– αιτημάτων ασφάλισης, αλλά ακόμη Οι τεχνολογίες AI θα αλλάξουν εντελώς τον τρόπο με τον οποίο εργαζόμαστε, παράγουμε και επικοινωνούμε. ↘

10 Broker’s Time και μικρών απαιτήσεων ζημιών, οι επαγγελματίες της ασφαλιστικής αγοράς μπορούμε να κατανέμουμε τους πόρους πιο αποτελεσματικά και να επικεντρωνόμαστε σε δραστηριότητες που έχουν μεγαλύτερη προστιθέμενη αξία. • Βελτιωμένη μοντελοποίηση κινδύνου: Τα μοντέλα κινδύνου που βασίζονται σε τεχνητή νοημοσύνη ενισχύουν την ακρίβεια και το βάθος ανάλυσης των αξιολογήσεων, επιτρέποντάς μας να αναπτύξουμε πιο ακριβείς και εύστοχες στρατηγικές ανάληψης κινδύνων και τιμολόγησης. Παρά τις πολλά υποσχόμενες προοπτικές, η υιοθέτηση της τεχνητής νοημοσύνης στην ασφαλιστική αγορά δημιουργεί επίσης ένα σύνολο κινδύνων και προκλήσεων που πρέπει να αντιμετωπίσουμε: Τεχνολογικοί περιορισμοί: Η ενσωμάτωση της τεχνητής νοημοσύνης στα υπάρχοντα ασφαλιστικά συστήματα θέτει τεχνικές προκλήσεις, όπως η ενοποίηση δεδομένων, η επεκτασιμότητα και η διαλειτουργικότητα. Πρέπει να επενδύσουμε σε ισχυρές υποδομές και τεχνολογικές λύσεις για να ξεπεράσουμε αυτά τα εμπόδια. Έλλειψη διαφάνειας: Τα μοντέλα κινδύνου που βασίζονται σε τεχνητή νοημοσύνη ενδέχεται να στερούνται διαφάνειας, γεγονός που καθιστά δύσκολο το να κατανοήσουμε επακριβώς τις διαδικασίες λήψης αποφάσεων πίσω από τις προβλέψεις που βασίζονται σε τεχνητή νοημοσύνη. Μεροληπτικά αποτελέσματα: Οι αλγόριθμοι τεχνητής νοημοσύνης ενδέχεται να οδηγήσουν σε ακούσια μεροληπτικά αποτελέσματα αν έχουν στηριχθεί σε δεδομένα που συμπεριελάμβαναν πληροφορίες που δεν ήταν ακριβείς ή εμπεριείχαν προκατάληψη. Στην περίπτωση αυτή, ο αλγόριθμος θα αναπαράξει τα ίδια στερεότυπα και προκαταλήψεις ή ακόμη και θα τα ενισχύσει. Πρέπει, λοιπόν, να εργαστούμε ενεργά για τον εντοπισμό και τον μετριασμό των προκαταλήψεων που κρύβονται στους αλγόριθμους τεχνητής νοημοσύνης, για να διασφαλίσουμε τη δικαιοσύνη και την αντικειμενικότητα. Ανησυχίες σχετικά με το απόρρητο δεδομένων: Ο χειρισμός τεράστιων ποσοτήτων ευαίσθητων δεδομένων εγείρει ανησυχίες σχετικά με το απόρρητο και την πιθανότητα παραβίασής τους. Το να διασφαλίζουμε αυστηρά μέτρα προστασίας για την προστασία των πληροφοριών των πελατών μας είναι απολύτως απαραίτητο. Κανονιστική συμμόρφωση: Τα ρυθμιστικά πλαίσια, όπως το GDPR, το CCPA και ο νέος Ευρωπαϊκός Κανονισμός για την Τεχνητή Νοημοσύνη, παρουσιάζουν προκλήσεις συμμόρφωσης για την ασφαλιστική αγορά. Είναι απαραίτητο να διασφαλίζουμε ότι τα συστήματά μας και οι διαδικασίες μας συμμορφώνονται με τους σχετικούς κανονισμούς και τις οδηγίες, προς αποφυγή νομικών κινδύνων, αλλά και κινδύνων που μπορούν να πλήξουν τη φήμη μας. Απώλεια θέσεων εργασίας: Η αυτοματοποίηση πλήθους εργασιών θα οδηγήσει στην κατάργηση κάποιων θέσεων εργασίας. Πολλοί άνθρωποι θα πρέπει να κατευθυνθούν προς διαφορετικούς ρόλους. Όπως είναι φανερό, η υιοθέτηση της τεχνητής νοημοσύνης στην ασφαλιστική αγορά παρουσιάζει τόσο κινδύνους όσο και ευκαιρίες. Ενώ οι τεχνολογίες τεχνητής νοημοσύνης προσφέρουν τη δυνατότητα να φέρουν επανάσταση στον κλάδο και να οδηγήσουν γρήγορα προς την καινοτομία, έχουμε ταυτόχρονα να αντιμετωπίσουμε αρκετές προκλήσεις. Και στο ταξίδι προς τον μετασχηματισμό, που βασίζεται στη γενετική τεχνητή νοημοσύνη και υπόσχεται να αναδιαμορφώσει το ασφαλιστικό τοπίο, ας μην ξεχνάμε ότι πρωτεύων στόχος παραμένει η ευημερία του ανθρώπου και η προστασία του και ως επαγγελματίες αυτές πρέπει να χρησιμοποιούμε για πυξίδες, ακόμη και στον θεαματικά πιο προηγμένο τεχνολογικά κόσμο, που τώρα δημιουργείται.

11 Broker’s Time

πρέπει να υποκαταστήσει τις συνήθειες και την πρακτικότητά

12 Broker’s Time ΑΡΘΡΟ Όλες οι λύσεις προϋποθέτουν σωστή εκπαίδευση και λελογισμένη χρήση, διότι από τη διαρροή πληροφοριών και τη διεξαγωγή λανθασμένων υπολογισμών με τη χρήση του ΑΙ μπορεί να προκύψουν σοβαρά προβλήματα, εξαιτίας των οποίων η εφαρμογή της τεχνητής

θα δημιουργεί περισσότερες δυσκολίες, παρά λύσεις. Πιστεύω όμως ότι, σίγουρα, το ΑΙ δεν

μας στη διείσδυση της προσέγγισής μας

την ανθρώπινη βούληση και ελευθερία. Τεχνητή Νοημοσύνη: Πρόοδος με στραμμένη τη ματιά μας πάντα στον άνθρωπο Του Δημήτρη Αποστολίδη Ο Δημήτρης Αποστολίδης είναι CEO της Infomax Insurance Brokers Ως θιασώτης της τεχνολογίας και οπαδός των εξειδικευμένων λύσεων, εκφράζω τα θετικά μου συναισθήματα και καλωσορίζω την Τεχνητή Νοημοσύνη (ΑΙ) ως ένα κύμα τεχνολογικού οίστρου, το οποίο έχει επιφέρει και θα επιφέρει ακόμη πιο έντονες αλλαγές στις ζωές όλων μας. Το νόμισμα όμως –όσο υπάρχει ακόμη– έχει πάντα δύο όψεις: εξαρτάται από τον λόγο για τον οποίο προσεγγίζουμε αυτήν την αδιαμφισβήτητα σημαντική πρόοδο. Η Τεχνητή Νοημοσύνη (ΑΙ) ενσωματώνεται σε διάφορους κλάδους μέσω εξειδικευμένων εφαρμογών και συστημάτων, φέρνοντας σημαντικές βελτιώσεις στην αποδοτικότητα, την ακρίβεια και την προσβασιμότητα των υπηρεσιών και των προϊόντων. Η χρήση τεχνολογιών όπως το machine learning και η natural language processing επιτρέπει την αυτοματοποίηση σύνθετων διαδικασιών, την εκτέλεση αναλυτικών εργασιών σε μαζική κλίμακα και την ανάπτυξη πιο προσωποποιημένων έργων. Ωστόσο, αυτή η εξέλιξη φέρνει επίσης προκλήσεις, όπως είναι η ανάγκη για συνεχή εκπαίδευση και επανεκπαίδευση του ανθρώπινου δυναμικού, η διαχείριση των ηθικών και νομικών ζητημάτων που προκύπτουν από τη χρήση αυτών των τεχνολογιών και η αντιμετώπιση των ανησυχιών σχετικά με την προστασία της ιδιωτικότητας και των δεδομένων. Είναι αξιοσημείωτο το γεγονός ότι δύο τιτάνες τεχνολογίας παρέχουν και κάνουν πραγματικότητα, αυτήν τη στιγμή, την τεχνολογία: ↘

νοημοσύνης

για αγαπημένες προσωπικές συνήθειες, στις οποίες πρέπει να διατηρήσουμε

13 Broker’s Time

14 Broker’s Time

Η OpenAI (Chat GPT), η οποία χορηγεί με παροχές υπηρεσιών του ΑΙ τις αντίστοιχες εταιρείες (εάν όχι όλες, τότε σε ένα τεράστιο ποσοστό) και 2) Η NVIDIA, που με τις καινοτόμες κάρτες γραφικών της κάνει όλη την τεχνολογία του AI δυνατή και ακόμη πιο δυναμική. Για την εφαρμογή που μπορεί να έχει η τεχνητή νοημοσύνη στον ασφαλιστικό τομέα μπορούμε να πούμε πολλά, αλλά θα περιοριστούμε σε κάποιες βασικές σκέψεις, για να δώσουμε τη δυνατότητα στον αναγνώστη του συγκεκριμένου τεύχους να κινηθεί με μια εύκολη, ευχάριστη, όσο και κατανοητή, αναγνωστική ευχέρεια: 1) Το ΑΙ μπορεί να αλλάξει ριζικά τον τρόπο με τον οποίο σχεδιάζουν, πωλούν και διαχειρίζονται τα ασφαλιστικά προϊόντα οι ασφαλιστικές εταιρείες, οι πελάτες και όλοι οι εμπλεκόμενοι που εντάσσονται στην ασφαλιστική βιομηχανία. Τεχνικά, η τεχνολογία του machine learning μπορεί να βελτιώσει την ακρίβεια των εκτιμήσεων κινδύνου, παρέχοντας πιο προσαρμοσμένες και αποδοτικές ασφαλιστικές λύσεις. Αυτό θα είχε ως αποτέλεσμα τη δίκαιη προσαρμοστικότητα των ασφαλιστικών επιχειρήσεων και των πελατών στην εκτίμηση των ασφαλίστρων, με μια εντυπωσιακή ακρίβεια σε σχέση όχι μόνο με τον κίνδυνο που αναλαμβάνεται, αλλά και με την απόλυτη στόχευση και τον υπολογισμό των αναλυμένων, όσο και παραμετροποιημένων, διαμορφούμενων χαρακτηριστικών μιας επιχείρησης. 2) Επιπλέον, το AI μπορεί να επιταχύνει και να αυτοματοποιήσει διαδικασίες όπως οι αξιώσεις και η εκτίμηση ζημιών, μειώνοντας το κόστος και βελτιώνοντας την εμπειρία του πελάτη. Ο χειρισμός εξ αποστάσεως, με τεχνολογικά χαρακτηριστικά του ΑΙ, μιας ενδεχόμενης αποζημίωσης, θα μειώσει τα κόστη μετακίνησης στο πεδίο και θα λύσει παρεξηγήσεις που πηγάζουν από ατομικές εκτιμήσεις, οι οποίες συνδέονται εν πολλοίς με την εμπειρία, την εξειδίκευση και τον χρόνο που θα αφιερώσει, ή δεν θα αφιερώσει, ένας εκτιμητής αποζημίωσης. Άρα, δεν αφαιρείται ο ανθρώπινος παράγοντας, αλλά, αξιοποιώντας δεδομένα, θα προσδώσει στη διαδικασία ποιοτικά χαρακτηριστικά και ταχύτητα. Πάντα όμως θα πρέπει να υπάρχει και σε αυτές τις περιπτώσεις η ανθρώπινη επικοινωνία, που αποτελεί το απόλυτο εχέγγυο μιας ισορροπημένης σχέσης. 3) Η τεχνητή νοημοσύνη μπορεί να παίξει καταλυτικό ρόλο στην ακαριαία πρόσβαση, στην απαραίτητη γνωσιακή βάση, που συνεπάγεται άμεση λύση του διαχειριστή σε διάφορα αιτήματα του πελάτη ή του συνεργάτη. Αυτό είναι ένα κομβικό σημείο, το οποίο μπορεί να προσδώσει ακρίβεια στην πραγματική διάσταση ασφαλιστικών περιπτώσεων και οικονομία χρόνου, με σκοπό να συντελείται το παραγόμενο έργο με απίστευτη ανοδική αποτύπωση στη σχέση έργου και χρόνου, που αφορά το ανθρώπινο δυναμικό. 4) Το ΑΙ μπορεί να φέρει επανάσταση στην προσαρμοσμένη κάλυψη, βασιζόμενη στις ανάγκες και τους παράγοντες κινδύνου των ατόμων. Έτσι, με μια σειρά χαρακτηριστικών του προφίλ του πελάτη, προτείνεται το σύνολο προϊόντων και υπηρεσιών που μπορούν να τον ενδιαφέρουν άμεσα. Οι ατομικές τιμολογήσεις και τα προσαρμοσμένα προϊόντα ασφάλισης θα δημιουργούνται μέσα σε λίγα λεπτά, γεγονός που θα ενισχύσει την αποφασιστικότητα του πολίτη για την αγορά ασφαλιστικών προϊόντων «κομμένων και ραμμένων» στα μέτρα του, με τη διατήρηση, ταυτόχρονα, των προϊόντων για πολλά χρόνια, χάρη στο προσαρμοσμένο κόστος. Ωστόσο, η ένταξη του AI στον ασφαλιστικό κλάδο απαιτεί υψηλού επιπέδου δεξιότητες στη διαχείριση δεδομένων και την ανάπτυξη αλγορίθμων, καθώς και μια προσεκτική προσέγγιση, για να διασφαλιστεί ότι η τεχνολογία εφαρμόζεται με δίκαιο και διαφανή τρόπο. Όλες οι λύσεις προϋποθέτουν σωστή εκπαίδευση και λελογισμένη χρήση, διότι από τη διαρροή πληροφοριών και τη διεξαγωγή λανθασμένων υπολογισμών με τη χρήση του ΑΙ μπορεί να προκύψουν σοβαρά προβλήματα, εξαιτίας των οποίων η εφαρμογή της τεχνητής νοημοσύνης θα δημιουργεί περισσότερες δυσκολίες, παρά λύσεις. Πιστεύω όμως ότι, σίγουρα, το ΑΙ δεν πρέπει να υποκαταστήσει τις συνήθειες και την πρακτικότητά μας στη διείσδυση της προσέγγισής μας για αγαπημένες προσωπικές συνήθειες, στις οποίες πρέπει να διατηρήσουμε την ανθρώπινη βούληση και ελευθερία. Συνεπώς, επειδή οι κανόνες σταματούν εκεί που ξεκινάει και το ηθικό πλαίσιο του καθενός –όπως και το να χρησιμοποιήσουμε την τεχνητή νοημοσύνη σε όλες τις εκφάνσεις δραστηριοτήτων–, φρονώ ότι πρέπει να έχουμε απλή και γόνιμη σκέψη, έτσι ώστε να μην καταργήσουμε εντελώς διαδικασίες και διαπροσωπικές σχέσεις, γεγονός που θα μας φέρει πιο κοντά στη θλίψη της τεχνολογικής ακμής, παρά στην ακμαία κατάσταση που πρέπει να υπάρχει, ισορροπώντας ανάμεσα στο ωφέλιμα χρήσιμο και στο ωφέλιμα αχρείαστο. Oι κανόνες σταματούν εκεί που ξεκινάει και το ηθικό πλαίσιο του καθενός.

1)

15 Broker’s Time

16 Broker’s Time Η Τεχνητή Νοημοσύνη (ΤΝ) δεν είναι ο παράγοντας που θα οδηγήσει σε απώλεια των θέσεων εργασίας μας, αλλά οι θέσεις εργασίας είναι που θα αλλάξουν και όποιο κενό δημιουργηθεί θα καλυφθεί από εκείνους που χρησιμοποιούν ή θα θέσουν την ΤΝ ως καθημερινό εργαλείο στη δραστηριότητά τους. Βήματα σε έναν κόσμο με ευκαιρίες και κινδύνους Του Νίκου Βαγιάννη Ο Νίκος Βαγιάννης είναι διαχειριστής του Μεσιτικού γραφείου ECONOMIA NET. Μεγάλους οραματιστές η ανθρώπινη ιστορία έχει αναδείξει πολλούς, για διαφορετικά αντικείμενα και με διαφορετικούς σκοπούς, με κύριο όραμα όλων τη βελτίωση της ανθρώπινης ζωής για τις μελλοντικές γενιές. Στο άμεσο μέλλον, είναι σίγουρο ότι η ανθρωπότητα θα αναδείξει τον Άλαν Τούρινγκ ως έναν από τους κύριους οραματιστές της νέας εποχής που δημιουργείται παράλληλα με τη ραγδαία ανάπτυξης της Τεχνητής Νοημοσύνης (ΤΝ). Ποια είναι, αλήθεια, αυτή η νέα εποχή και πώς διαμορφώνεται, τουλάχιστον στην ασφαλιστική αγορά, παγκοσμίως; Ποιοι είναι οι κίνδυνοι και ποιες οι ευκαιρίες που διαμορφώνονται με τα νέα δεδομένα; Θα είναι το τέλος της μέχρι σήμερα λειτουργίας της αγοράς εν γένει, και δη της ασφαλιστικής αγοράς και των διαμεσολαβητών, ή είναι η ευκαιρία για μια νέα δομή πραγμάτων; Πολύ συνοπτικά: Αν στις προηγούμενες δεκαετίες οι εξελίξεις ήταν ραγδαίες, σημείο καμπής θεωρείται ο Νοέμβριος του 2022, όταν η OpenAI εγκαινίασε το ChatGPT, εισάγοντας το σύστημα γενετικής τεχνητής νοημοσύνης. Σε 5 ώρες, 1 εκατομμύριο χρήστες κατέβασαν το ChatBox και σε 2 μήνες ο αριθμός τους αυξήθηκε σε 100 εκατομμύρια χρήστες. Υπό αυτό το πρίσμα, όλοι οι «παίκτες» της αγοράς μας –ασφαλιστικές εταιρείες και διαμεσολαβητές– έχουν την ευκαιρία να βελτιώσουν το πλαίσιο εργασίας τους ΑΡΘΡΟ

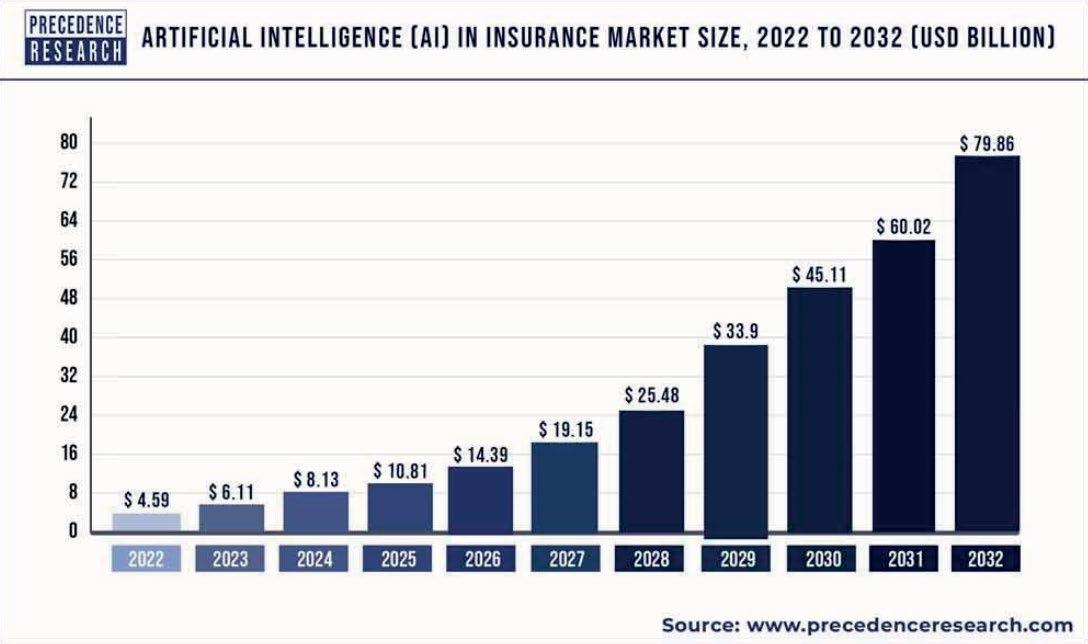

17 Broker’s Time εκμεταλλευόμενοι τις λειτουργίες που η ΤΝ προσφέρει, όπως: • Ανάληψη Κινδύνου και Τιμολόγηση: Η δυνατότητα συλλογής από πολλαπλές πηγές και η επεξεργασία μεγάλων ποσοτήτων δεδομένων από εσωτερικά και εξωτερικά συστήματα δίνουν τη δυνατότητα για μεγαλύτερη ακρίβεια στις προσφορές και στην αξιολόγηση του κινδύνου. Η χρήση LLMs (Large Language Models) παρέχει στους Οργανισμούς τη δυνατότητα να κεφαλαιοποιήσουν τις μεγάλες τους υπολογιστικές υποδομές και παρέχει δυνατότητες ώστε να επεξεργάζονται όγκους ψηφιακών κειμένων, εικόνων και αριθμών σε δευτερόλεπτα, για την εξυπηρέτηση των απαιτήσεων πελατών. • Διαχείριση Αποζημιώσεων: Με τη χρήση LLMs θα ήταν δυνατό από το προσωπικό που σχετίζεται με την όλη διαδικασία αποζημιώσεων να ανακτά και να συνοψίζει πληροφορίες από τα ασφαλιστήρια συμβόλαια, να αναζητά στοιχεία μέσα από e-mails, τηλεφωνικές συνδιαλέξεις με τους πελάτες και τα έντυπα απαιτήσεων αποζημιώσεων, επιτυγχάνοντας τη διαδικασία διεκπεραίωσης της απαίτησης. Τέτοιου είδους διαδικασίες προσφέρουν τη δυνατότητα βελτίωσης της εμπειρίας των ασφαλισμένων και οδηγούν σε μείωση του λειτουργικού κόστους και της ακρίβειας των αποζημιώσεων. • Εξυπηρέτηση Πελατών: Με τη χρήση bots (ρομπότς) η γενετική ΤΝ προσφέρει τη δυνατότητα να δίνονται απαντήσεις σε πραγματικό χρόνο σε πελάτες, παρέχοντας πληροφορίες, έπειτα από άμεση επεξεργασία των ερωτημάτων. Ως αποτέλεσμα των ευκαιριών που παρέχουν οι λειτουργίες της ΤΝ παγκοσμίως, οι προβλέψεις των αναλυτών κάνουν λόγο για μια ταχύτατα εξελισσόμενη πραγματικότητα. Εκτιμούν δε ότι, στην παγκόσμια ασφαλιστική αγορά, τα παρεχόμενα ασφαλιστικά προϊόντα με τη χρήση της ΤΝ αποτιμήθηκαν σε 4,59 δισ. δολ. το 2022 και αναμένεται να ανέλθουν σε 79,86 δισ. δολ. έως το τέλος του 2032, με τον ετήσιο συντελεστή αύξησης της επένδυσης να βρίσκεται στο 33,06% για τα έτη 2023–2032. Παράλληλα, η διευρυμένη εφαρμογή της ΤΝ στην αγορά μας δεν ενέχει μόνο ευκαιρίες και νέους δρόμους για περαιτέρω ανάπτυξη, αλλά και κινδύνους, ιδιαίτερα κανονιστικούς, που μπορεί να είναι τόσο μεγάλοι όσο η αναμενόμενη αύξηση της παραγωγικότητας και τα προσδοκώμενα έσοδα. Οι ειδικοί έχουν εντοπίσει 11 τέτοιους κινδύνους, οι οποίοι παρατίθενται παρακάτω: • Απώλεια της εμπιστοσύνης: Παρά το γεγονός ότι η ΤΝ μπορεί να «χτενίσει» σε πολύ μικρό χρονικό διάστημα σημαντικό αριθμό πληροφοριών και εγγράφων, δεν σημαίνει πάντα, τουλάχιστον στην παρούσα χρονική στιγμή, ότι οι απαντήσεις και τα συμπεράσματα είναι αληθινά. Η δυνατότητα επεξήγησης παραμένει μια εξελισσόμενη εργασία. Γι’ αυτόν τον λόγο, ο ανθρώπινος παράγοντας οφείλει να παραμείνει ενεργός και παρών, για την αποφυγή τέτοιων σφαλμάτων. • Παραβίαση IP: Το δικαίωμα πνευματικής ιδιοκτησίας για την εκπαίδευση δημόσιων LLMs παραμένει σε ισχύ και έχει προκαλέσει πλήθος μηνύσεων. Για παράδειγμα, στις ΗΠΑ, η Πολιτεία ερευνά την OpenAI για μη ορθή χρήση δεδομένων. • Απώλεια IP: Υπάρχει πιθανότητα με τη χρήση ενός δημόσιου LLM να δοθούν αποκλειστικές πληροφορίες σε ανταγωνιστές. Εάν ένα στέλεχος από μια ασφαλιστική πληκτρολογήσει σε ένα δημόσιο LLM «Αυτό είναι το μοντέλο ανάληψης κινδύνου της εταιρείας μας», είναι πολύ πιθανό το δεδομένο αυτό να μεταφερθεί στο δημόσιο LLM και να γίνει γνωστό στο σύνολο της αγοράς. Η OpenAI και η Google εργάζονται για την αποφυγή τέτοιων καταστάσεων στο άμεσο μέλλον. • Κανονιστική Ασάφεια: Κανονισμοί σχετικά με το απόρρητο των δεδομένων βρίσκονται ακόμη υπό ↘

18 Broker’s Time Ασφαλιστικές εταιρείες και διαμεσολαβητές έχουν την ευκαιρία να βελτιώσουν το πλαίσιο εργασίας τους εκμεταλλευόμενοι τις λειτουργίες που προσφέρει η Τεχνητή Νοημοσύνη. επεξεργασία και σε στάδιο ασάφειας. Ασφαλιστικές εταιρείες και χρηματοοικονομικοί οργανισμοί είναι σε έκθεση κινδύνων κανονιστικότητας. Η ΕΕ προσπαθεί να οριοθετήσει το πλαίσιο με την εφαρμογή του AI EuroAct και παρομοίως οι ΗΠΑ αρχίζουν να εφαρμόζουν κανόνες για τους κινδύνους που ενέχουν τα συστήματα που λειτουργούν με ΤΝ. • Κίνδυνος Επιλογής: Η επιλογή ομάδας εργαλείων ή προμηθευτή είναι μια ριψοκίνδυνη απόφαση για μια τεχνολογία σε εμβρυακό επίπεδο. Σε μια περίπτωση πτώχευσης του παρόχου των εργαλείων ΤΝ, μπορεί να αποτελέσει σημαντικό πλήγμα για μια εταιρεία στην ανάπτυξή της και την ομαλή λειτουργία της. • Μη Βιώσιμο Ανταγωνιστικό Πλεονέκτημα: Καθώς οι cloud προμηθευτές παρέχουν, πλέον, την κατάλληλη οικονομική και τεχνολογική υποδομή για την υποστήριξη των τεράστιων υπολογιστικών απαιτήσεων, ιδιαίτερα των ασφαλιστικών εταιρειών, για τις εφαρμογές τους, είναι δυνατόν, πλέον, οι υπηρεσίες τους αυτές να είναι διαθέσιμες παρομοίως και σε μικρότερες εταιρείες ή διαμεσολαβητές, εξαφανίζοντας το στρατηγικό πλεονέκτημα των μεγάλων Οργανισμών που επένδυσαν, αρχικά, σημαντικά κεφάλαια για την ανάπτυξη των παρεχόμενων υπηρεσιών τους. • Υπεραισιόδοξες Εκτιμήσεις: Οι υπερβολικά φιλόδοξοι στόχοι από τις Διοικήσεις για τα αναμενόμενα αποτελέσματα, με την επένδυση σε παραγωγικές και ακριβές ακόμη επενδύσεις, μπορεί να οδηγήσουν σε σκεπτικισμό και αναθεωρήσεις εάν δεν ικανοποιηθούν οι προσδοκίες. Απαιτείται αυτοσυγκράτηση και συντηρητικό πνεύμα, για να ληφθούν οι αναμενόμενες αποδόσεις βάσει του κόστους επένδυσης. • Μη συνέχιση της Επένδυσης “Orphan Code”: Η εφαρμογή του Generative AI επιτρέπει τον εκδημοκρατισμό της μηχανικής λογισμικού, αφού μη τεχνικοί, χωρίς γνώσεις προγραμματισμού, παράγουν τεχνητή νοημοσύνη. Εάν τα μέλη αυτά χάσουν το ενδιαφέρον τους για τις εφαρμογές αυτές, είναι πιθανό να δημιουργηθούν φαινόμενα ασυνέχειας της επένδυσης. Ο «κώδικας» αυτός θα πρέπει να διατηρείται, να επεκτείνεται και να παραμένει συνδεδεμένος με τα λειτουργικά συστήματα κάθε εταιρείας που τον χρησιμοποιεί. • Έλλειψη Ταλέντων: Η έλλειψη εξειδικευμένων ατόμων στη χρήση, ανάπτυξη και συντήρηση συστημάτων Generative AI είναι ένα ρίσκο για κάθε νέα επένδυση. Μια απειλή που, με την πάροδο των ετών και την ωρίμανση, θα μειωθεί. • Αδυναμία Ασφάλειας: Μια μεγάλη απειλή που υφίστανται είναι η μεταφόρτωση σε γενετικές πληροφορίες ΤΝ δεδομένων που μπορεί να οδηγήσουν σε πληροφορίες με πνευματικά δικαιώματα ή παραπλανητικές απαντήσεις. Είναι ακόμη εύθραυστο το περιβάλλον στα δημόσια LLMs, από όπου θα μπορούσαν να υπάρχουν δημοσίως προσωπικά δεδομένα, κυρίως από την ανεπάρκεια σε περιβάλλον cloud, θέτοντας σε κίνδυνο ευαίσθητα δεδομένα. • Απόρριψη: Ένας μεγάλος κίνδυνος είναι η εμβρυακή φάση στην οποία βρίσκεται η ΤΝ. Λόγω αυτού και των αμφισβητούμενων αποτελεσμάτων που παρουσιάζει σήμερα, θέτει υπό αμφισβήτηση την ικανότητα συνεισφοράς της στη λειτουργίας της επιχείρησης (είτε ασφαλιστικής εταιρείας είτε διαμεσολαβητή). Παράδειγμα η αντίδραση των σεναριογράφων και των ηθοποιών στη βιομηχανία του θεάματος. Η αποτελεσματική αντιμετώπιση ενός τέτοιου κινδύνου ξεκινά από τον σχεδιασμό του συστήματος. Η ΤΝ μπορεί να συνεισφέρει στην ανάπτυξη μιας εταιρείας εάν υιοθετηθούν οι βέλτιστες πρακτικές καθ’ όλη τη διάρκεια της ανάπτυξης του λογισμικού. Η ΤΝ είναι εδώ για να συνεχίσει να εξελίσσεται, προσφέροντας έργο και υπηρεσίες σε όλους που είτε ήδη τη χρησιμοποιούν είτε θα τη χρησιμοποιήσουν, άμεσα ή έμμεσα, στο μέλλον. Αποτελεί πραγματικότητα το ότι η ΤΝ δεν είναι ο παράγοντας που θα οδηγήσει σε απώλεια των θέσεων εργασίας μας, αλλά οι θέσεις εργασίας είναι που θα αλλάξουν και όποιο κενό δημιουργηθεί θα καλυφθεί από εκείνους που χρησιμοποιούν ή θα θέσουν την ΤΝ ως καθημερινό εργαλείο στη δραστηριότητά τους.

Του Δημήτρη Γεωργίου

Ο Δημήτρης Γεωργίου είναι

Chief Security Officer-Partner

της Alphabit AE, μέλος του ISC2

Europe Advisory Council, μέλος του ΔΣ/ταμίας του ISC2 Hellenic Chapter, πιστοποιημένος σύμβουλος Κυβερνοασφάλειας, δικαστικός πραγματογνώμωναναλυτής Κυβερνοεγκλημάτων

20 Broker’s Time ΑΡΘΡΟ Παρότι το ΑΙ προσφέρει λύσεις για την αντιμετώπιση παραδοσιακών κυβερνοαπειλών, η κατάχρησή του ανοίγει τον δρόμο για νέες, πιο εξελιγμένες επιθέσεις. Η αυτοματοποίηση των κυβερνοεπιθέσεων, η δημιουργία κακόβουλου λογισμικού που προσαρμόζεται σε πραγματικό χρόνο για να παρακάμπτει τους μηχανισμούς προστασίας και η εξαπάτηση συστημάτων βιομετρικής ασφάλειας είναι μερικά μόνο παραδείγματα. Για να αντιμετωπιστεί το κύμα κυβερνοεπιθέσεων που αναμένεται τα επόμενα χρόνια είναι απαραίτητη η υιοθέτηση νέων στρατηγικών ασφάλειας.

Νοημοσύνη:

νέα

οι προκλήσεις και οι ευκαιρίες

Τεχνητή

Η

πραγματικότητα,

και εξεταστής

Πειστηρίων, διαμεσολαβητής του ΕΒΕΑ και μέλος διεθνών οργανισμών Κυβερνοασφάλειας και Τεχνολογιών Πληροφορικής και Επικοινωνιών, με εμπειρία 25 ετών στο ειδικό αντικείμενό του. Η Τεχνητή Νοημοσύνη (Artificial Intelligence, εφεξής AI) αποτελεί ένα από τα σημαντικότερα τεχνολογικά επιτεύγματα της ανθρωπότητας, με ρίζες που χρονολογούνται από τη δεκαετία του 1950. Ξεκινώντας από απλές θεωρίες και αλγόριθμους, το ΑΙ εξελίχθηκε ραγδαία την τελευταία δεκαετία, αγγίζοντας πλέον κάθε πτυχή της καθημερινότητας. Η έλευση του AI φέρνει πλήθος ωφελημάτων σε όλα τα επίπεδα. Η αυτοματοποίηση απαιτητικών εργασιών, η βελτιστοποίηση παραγωγικών διαδικασιών, η λήψη τεκμηριωμένων αποφάσεων, η δημιουργία νέων ιδεών και η πρόβλεψη μελλοντικών τάσεων είναι μόνο μερικά από τα πεδία όπου το ΑΙ αφήνει ήδη το στίγμα του. Ωστόσο, η ραγδαία ανάπτυξη του ΑΙ φέρνει στο προσκήνιο νέες προκλήσεις, ιδιαίτερα στον τομέα της κυβερνοασφάλειας. Η αυξανόμενη πολυπλοκότητα των συστημάτων πληροφορικής, η αυξανόμενη χρήση του εκτεθειμένου σε επιθέσεις cloud, η ύπαρξη κενών ασφα-

Ψηφιακών

21 Broker’s Time λείας σε συστήματα και εφαρμογές και η δυνατότητα κακόβουλης χρήσης του ΑΙ από εξελιγμένους κυβερνοεγκληματίες σκιαγραφούν ένα ζοφερό τοπίο για το μέλλον εάν δεν αναληφθεί ουσιαστική δράση για την κατανόηση και την περιχαράκωση του φαινομένου. Κυβερνοασφάλεια: Το μέτωπο του μέλλοντος Παρότι το ΑΙ προσφέρει λύσεις για την αντιμετώπιση παραδοσιακών κυβερνοαπειλών, η κατάχρησή του ανοίγει τον δρόμο για νέες, πιο εξελιγμένες επιθέσεις. Η αυτοματοποίηση των κυβερνοεπιθέσεων, η δημιουργία κακόβουλου λογισμικού που προσαρμόζεται σε πραγματικό χρόνο για να παρακάμπτει τους μηχανισμούς προστασίας και η εξαπάτηση συστημάτων βιομετρικής ασφάλειας είναι μερικά μόνο παραδείγματα. Για να αντιμετωπιστεί το κύμα κυβερνοεπιθέσεων που αναμένεται τα επόμενα χρόνια είναι απαραίτητη η υιοθέτηση νέων στρατηγικών ασφάλειας. Η χρήση εργαλείων ΑΙ, όπως η ανάλυση δεδομένων σε πραγματικό χρόνο, η μηχανική μάθηση και η πρόβλεψη συμπεριφοράς, μπορούν να αποτελέσουν ισχυρά «όπλα» στην άμυνα κατά των κυβερνοεγκληματιών. Μέτρα προστασίας με τεχνητή νοημοσύνη Πολλά εργαλεία ασφαλείας ενσωματώνουν πλέον δυνατότητες ΑΙ, προσφέροντας προηγμένη προσαρμοστικότητα και ενισχυμένη προστασία απέναντι σε καινοφανείς απειλές. Η έξυπνη ανίχνευση και απομόνωση ύποπτων δραστηριοτήτων, η πρόληψη εισβολών και η ανάλυση τρωτών σημείων είναι μερικά από τα οφέλη που προσφέρουν. Επιπλέον, το ΑΙ μπορεί να αξιοποιηθεί για την εκπαίδευση και την ευαισθητοποίηση των χρηστών σε θέματα κυβερνοασφάλειας, καθώς και για την προσομοίωση και την πρόληψη κυβερνοεπιθέσεων σε ελεγχόμενο περιβάλλον. ΑΙ και κοινωνία Πέρα από τα τεχνικά ζητήματα κυβερνοασφάλειας, μας απασχολεί έντονα και η κοινωνική διάσταση του ΑΙ, ειδικά όπως εκδηλώνεται με την κατάχρησή του για τη δημιουργία ψεύτικων ντοκουμέντων (deepfakes), που μπορούν να χρησιμοποιηθούν για την παραπληροφόρηση ή για τη βλάβη της φήμης ενός προσώπου. Μας απασχολεί επίσης η χρήση αλγορίθμων (bots) για τη διάδοση ψευδών ειδήσεων, η παρακολούθηση της συμπεριφοράς των πολιτών και ο αυτοματοποιημένος έλεγχος της πρόσβασης σε πληροφορίες. Επίσης, μας απασχολεί η άνιση πρόσβαση σε τεχνολογίες ΑΙ, που μπορεί να οδηγήσει σε όξυνση των κοινωνικών και οικονομικών ανισοτήτων, ενώ παράλληλα η μαζική ανεργία εξειδικευμένων εργαζομένων μπορεί να έχει σημαντικό↘ H φύση της τεχνητής νοημοσύνης είναι τέτοια που παράγει πανανθρώπινα προβλήματα, που πρέπει να αντιμετωπιστούν επειγόντως.

22 Broker’s Time τατες οικονομικές και κοινωνικές συνέπειες, στο προβλέψιμο μέλλον. Η πολιτική διάσταση του ΑΙ Παρά τη μακρά ανάπτυξη του ΑΙ, η περιγραφή της ηθικής και ασφαλούς χρήσης του σε νομικό επίπεδο αποτελεί ακόμη ζητούμενο. Οι μεθοδολογίες δοκιμών ασφαλείας και ελέγχου του ίδιου του ΑΙ είναι ακόμη σε πρώιμο στάδιο και τεχνοκράτες και πολιτικοί αναζητούν τον τρόπο να ορίσουν το κανονιστικό πλαίσιο που θα διέπει αποτελεσματικά τη δράση του. Παράλληλα, εταιρείες και δημιουργοί μοντέλων ΑΙ ανταγωνίζονται σε έναν στίβο χωρίς ξεκάθαρους κανόνες, για να πλασαριστούν με τον καλύτερο τρόπο πριν η τεχνολογία αυτή αποτελέσει καθημερινό αγαθό. Και εκείνοι η δράση των οποίων δεν ακολουθεί ποτέ κανόνες σπεύδουν να δημιουργήσουν μοντέλα ΑΙ που δεν θα δεσμεύονται από ηθικούς περιορισμούς, νομοθετικά πλαίσια και όρια, δοκιμάζοντάς τα από σήμερα σε πραγματικούς στόχους, για να τα βελτιώσουν, με σκοπό να μεγιστοποιήσουν το αποτέλεσμα της εγκληματικής τους δράσης. Ωστόσο, ένα πράγμα φαίνεται να έχει γίνει κατανοητό από όλους: ότι η φύση της τεχνητής νοημοσύνης είναι τέτοια που παράγει πανανθρώπινα προβλήματα, που μάλιστα πρέπει να αντιμετωπιστούν επειγόντως. Στο πλαίσιο αυτό, έχουν ήδη τεθεί σε κίνηση ενέργειες διεθνούς συνεργασίας για την αντιμετώπιση των παγκόσμιων προκλήσεων που κομίζει η απότομη έλευση του ΑΙ στη ζωή μας. Ο ρόλος των ασφαλιστικών εταιρειών Παρά τις εντεινόμενες προσπάθειες πρόληψης, ακόμη και με την αξιοποίηση μέτρων ελέγχου που ενσωματώνουν τεχνολογίες ΑΙ, ο κίνδυνος εξελιγμένων κυβερνοεπιθέσεων παραμένει πολύ πραγματικός. Μάλιστα υπολογίζεται ότι ο τζίρος του κυβερνοεγκλήματος σε παγκόσμιο επίπεδο θα αγγίξει τα 10 τρισ. δολ. το 2025, ενώ η παγκόσμια δαπάνη για μέτρα ελέγχου θα φτάσει μόλις τα 225 δισ. δολάρια. Σε αυτό το πλαίσιο, οι ασφαλιστικές εταιρείες καλούνται να διαδραματίσουν ουσιαστικό ρόλο, προσφέροντας ασφαλιστικά προγράμματα που θα καλύπτουν τυχόν ζημιές από τη δράση του ΑΙ, ξεκινώντας από κυβερνοεπιθέσεις που σχετίζονται με το ΑΙ, όπως η διαρροή δεδομένων, η απώλεια κερδών και η βλάβη φήμης, και καλύπτοντας –στο λίγο πιο μακρινό μέλλον– κινδύνους από λάθη του ΑΙ σε όλους τους τομείς της ανθρώπινης δράσης. Ωστόσο, είναι ιδιαίτερα σημαντικό να αξιώνουν από τους υποψήφιους ασφαλισμένους να έχουν οργανώσει επαρκώς τις άμυνές τους σε θέματα εμπιστευτικότητας, ακεραιότητας και διαθεσιμότητας των πληροφοριακών τους πόρων, αλλά και των συστημάτων ΑΙ που χρησιμοποιούν, προτού επιζητήσουν κάλυψη για τον εναπομείναντα κίνδυνο, ώστε να μην επαναληφθεί και στη νέα αγορά καλύψεων ΑΙ, που κάποια στιγμή αναπόφευκτα θα δημιουργηθεί, το μπαράζ ζημιών που αντιμετώπισαν λόγω της ανεπαρκούς αντίληψης του κινδύνου κυβερνοασφάλειας που επέδειξαν στο πρόσφατο παρελθόν. Oι ασφαλιστικές εταιρείες καλούνται να διαδραματίσουν ουσιαστικό ρόλο, προσφέροντας ασφαλιστικά προγράμματα που θα καλύπτουν τυχόν ζημιές από τη δράση του ΑΙ.

24 Broker’s Time Δημιουργία ανταγωνιστικού πλεονεκτήματος η χρήση της τεχνητής νοημοσύνης Του Νίκου Γεωργόπουλου Ο Νίκος Γεωργόπουλος είναι Digital Risk Insurance Broker της Cromar Insurance Brokers SA και Co-Founder The DPO Academy. Σύμφωνα με εκθέσεις μεγάλων συμβουλευτικών εταιρειών, η τεχνητή νοημοσύνη και οι σχετικές τεχνολογίες θα φέρουν μεγάλες αλλαγές σε όλες τις ασφαλιστικές δραστηριότητες. Όσες εταιρείες καταφέρουν την ενσωμάτωση της τεχνητής νοημοσύνης θα κερδίσουν έδαφος σε σχέση με τους ανταγωνιστές τους που δεν θα το κάνουν. Κάθε φορά που κάτι νέο έρχεται, προκαλείται ανησυχία για το τι μπορεί να αλλάξει. Έτσι και τώρα, ορισμένοι διαμεσολαβητές ανησυχούν ότι η τεχνολογία θα τους αντικαταστήσει, λόγω της αυξανόμενης χρήσης της τεχνητής νοημοσύνης στην ανάληψη κινδύνων, τη διαχείριση ζημιών και την εξυπηρέτηση πελατών. Οι διαμεσολαβητές θα πρέπει να χρησιμοποιήσουν εργαλεία τεχνητής νοημοσύνης για να βοηθήσουν την ανάπτυξη των δραστηριοτήτων τους και να εστιάσουν σε αυτές τις δραστηριότητες που δίνουν αξία στη σχέση με τον πελάτη τους και όχι απλά στη διεκπεραίωση μιας ΑΡΘΡΟ Η ενσωμάτωση της τεχνητής νοημοσύνης θα βοηθήσει τους ασφαλιστικούς διαμεσολαβητές να μεγιστοποιήσουν την αποδοτικότητά τους τυποποιώντας χρονοβόρες διαδικασίες, με παράλληλη απελευθέρωση χρόνου, που θα αφιερώσουν στη δημιουργία ουσιαστικών σχέσεων με τους πελάτες τους και την παροχή εξατομικευμένων υπηρεσιών, οι οποίες θα προσφέρουν διαφοροποίηση στην εξυπηρέτησή τους.

25 Broker’s Time συναλλαγής. Οι διαμεσολαβητές διαθέτουν γνώση των εταιρικών κλάδων, ικανότητα και εμπειρία να δημιουργούν σχέσεις εμπιστοσύνης με τους ασφαλισμένους. Η τεχνητή νοημοσύνη δεν θα μπορέσει να αναπαραγάγει τη στρατηγική τους σκέψη, τις διαπραγματευτικές τους ικανότητες και την εξυπηρέτηση που προσφέρουν στην αναζήτηση λύσεων για λογαριασμό των πελατών τους. Η χρήση της τεχνητής νοημοσύνης θα βοηθήσει όμως στη διαφοροποίηση των υπηρεσιών που παρέχουν σε σχέση με τους διαμεσολαβητές που δεν τη χρησιμοποιούν. Η τεχνητή νοημoσύνη θα γίνει ένας πολύτιμος συνεργάτης του διαμεσολαβητή Η τεχνητή νοημοσύνη παρέχει στους διαμεσολαβητές εταιρικών ασφαλίσεων πληροφορίες που βασίζονται σε δεδομένα, εξορθολογίζει τις επιχειρησιακές διαδικασίες και βοηθά στην αυτοματοποίηση χρονοβόρων εργασιών. Με την υιοθέτηση τέτοιων εργαλείων και ψηφιακών πλατφορμών, οι διαμεσολαβητές μπορούν να αποκτήσουν ανταγωνιστικό πλεονέκτημα, να βελτιώσουν την αποδοτικότητα και την εξυπηρέτηση των πελατών τους και να μετριάσουν τον κίνδυνο λαθών και παραλείψεων. Με λίγα λόγια, η τεχνολογία μπορεί να βοηθήσει τους διαμεσολαβητές να πετύχουν σε έναν κλάδο που μετασχηματίζεται με ταχείς ρυθμούς. Η χρήση της τεχνητής νοημοσύνης βελτιώνει την εμπειρία του πελάτη Η πιο αποτελεσματική χρήση της AI στις ασφαλιστικές εταιρείες, σύμφωνα με έρευνα της PwC του 2021, είναι η παροχή θετικότερης εμπειρίας πελατών. Η τεχνητή νοημοσύνη επιτρέπει στους διαμεσολαβητές να παρέχουν ταχύτερες και ακριβέστερες απαντήσεις στα ερωτήματα των πελατών. Επιπλέον, οι αναλύσεις με βάση την τεχνητή νοημοσύνη τούς βοηθούν να κατανοήσουν τις ανάγκες και τις προτιμήσεις των πελατών τους, επιτρέποντάς τους να προσαρμόζουν ανάλογα υπηρεσίες τους. Η χρήση της τεχνητής νοημοσύνης προσφέρει καλύτερη διαχείριση κινδύνων Η τεχνητή νοημοσύνη βοηθά επίσης τους διαμεσολαβητές να αξιολογούν και να διαχειρίζονται καλύτερα τους κινδύνους, αναλύοντας τεράστιες ποσότητες δεδομένων, και να εντοπίζουν μοτίβα και τάσεις που οι διαμεσολαβητές δεν είναι σε θέση να δουν, επιτρέποντας στους μεσίτες να λαμβάνουν πιο τεκμηριωμένες αποφάσεις. Επιπλέον, η τεχνητή νοημοσύνη βοηθά τους διαμεσολαβητές να εντοπίζουν πιθανή απάτη και άλλους κινδύνους, ώστε να μπορούν να λαμβάνουν μέτρα για την αποφυγή τους. Η χρήση της τεχνητής νοημοσύνης δημιουργεί ανταγωνιστικό πλεονέκτημα Τελικά, με την υιοθέτηση της τεχνητής νοημοσύνης, οι διαμεσολαβητές αποκτούν ανταγωνιστικό πλεονέκτημα έναντι των ομοειδών τους που αργούν να υιοθετήσουν την τεχνολογία. Οι πελάτες αναμένουν ιδιαίτερα εξατομικευμένες εμπειρίες και οι διαμεσολαβητές που είναι εξοικειωμένοι με την τεχνολογία μπορούν να ανταποκριθούν στις προσδοκίες αυτές ταχύτερα και ευκολότερα και είναι σε καλύτερη θέση να προσελκύσουν και να διατηρήσουν πελάτες. Επενδύουν οι διαμεσολαβητές στην τεχνητή νοημοσύνη; Το ποσοστό των διαμεσολαβητών που επενδύουν σε λύσεις τεχνητής νοημοσύνης είναι ακόμη πολύ μικρό, αναμένεται όμως να αυξηθεί μέχρι το 2030. Δεν θα πρέπει να ξεχνάμε ότι οι απαντήσεις της τεχνητής νοημοσύνης εξαρτώνται από την πληροφόρηση που της δίνουμε, από τη γνώση του τρόπου λειτουργίας της και από τις ερωτήσεις που κάνουμε. Η ενσωμάτωση της τεχνητής νοημοσύνης σε κάθε εταιρική λειτουργία πρέπει να γίνεται λαμβάνοντας υπόψη συγκεκριμένους κανόνες που εκάστοτε ισχύουν και να συνοδεύεται από ανάλυση αντικτύπου. Η ενσωμάτωση της τεχνητής νοημοσύνης συνδέεται με την πρόοδο του ψηφιακού μετασχηματισμού στην ασφαλιστική αγορά. Οι διαμεσολαβητές πρέπει να αντιληφθούν την πραγματική αξία από την υιοθέτησή της και να την αγκαλιάζουν ως εργαλείο για τη βελτίωση της αποτελεσματικότητας, της εξυπηρέτησης πελατών και της διαχείρισης κινδύνων, δημιουργώντας ανταγωνιστικό πλεονέκτημα. Η χρήση και ενσωμάτωση της τεχνητής νοημοσύνης απαιτεί επένδυση στην εκπαίδευση των διαμεσολαβητών και στη δημιουργία των κατάλληλων υποδομών. Κάθε φορά που κάτι νέο έρχεται, προκαλείται ανησυχία για το τι μπορεί να αλλάξει.

26 Broker’s Time Χωρίς θεμελιώδεις αλλαγές στον τρόπο με τον οποίο οι ασφαλιστικές εταιρείες προσεγγίζουν την ασφάλιση, αλλά και τη σχέση με τον πελάτη, γενικότερα, δύσκολα θα μπορέσει να αλλάξει η κατάσταση αυτή και η ιδιωτική ασφάλιση θα παραμείνει μια βιομηχανία στην οποία θα εξακολουθούν να έχουν πρόσβαση οι λίγοι. Ο κλάδος μας πρέπει να πάρει επιχειρηματικά και επιχειρησιακά ρίσκα, να αλλάξει τον τρόπο με τον οποίο προσεγγίζει τον πελάτη/καταναλωτή, να αποκτήσει ουσιαστική εξωστρέφεια και να αγκαλιάσει τις ευκαιρίες που προσφέρει, πλέον, απλόχερα η τεχνολογία. Η τεχνητή νοημοσύνη πρόκειται να διαδραματίσει ακόμη πιο καθοριστικό ρόλο στην ασφάλιση, ιδίως στο underwriting Της Ευγενίας Καφφετζή Η Ευγενία Καφφετζή είναι Managing Partner της OXYGEN Risk Consulting Partners. ΑΡΘΡΟ

27 Broker’s Time O ασφαλιστικός κλάδος ανέκαθεν ασχολούνταν με τα δεδομένα, αλλά δεν ήταν πάντα σε θέση να αξιοποιήσει αυτά τα δεδομένα στη βέλτιστη χρήση. Μέχρι τώρα. Με την άνοδο της τεχνητής νοημοσύνης και τη δυνατότητα ανάλυσης και εκπαίδευσης από τεράστια σύνολα ψηφιακών πληροφοριών που συλλέγονται από δημόσιες και ιδιωτικές πηγές, οι ασφαλιστές βρίσκονται μπροστά σε όλες τις πτυχές της τεχνολογίας –από μηχανική εκμάθηση και επεξεργασία φυσικής γλώσσας έως ρομποτική αυτοματοποίηση διεργασιών και ανάλυση ήχου/βίντεο–μέχρι και την παροχή σύγχρονων και πιο ολοκληρωμένων ασφαλιστικών προϊόντων. Η τεχνητή νοημοσύνη (AI) πρόκειται να διαδραματίσει ακόμη πιο καθοριστικό ρόλο στην ασφάλιση, ιδίως στο underwriting. Οι προηγμένοι αλγόριθμοι ΤΝ θα αξιοποιηθούν για την ταχεία ανάλυση τεράστιου όγκου δεδομένων, επιτρέποντας στους underwriters να προβαίνουν σε ακριβέστερες εκτιμήσεις κινδύνου. Η χρήση της τεχνητής νοημοσύνης και η ανθρώπινη τεχνογνωσία είναι βέβαιο ότι θα βελτιώσουν τις διαδικασίες ανάληψης κινδύνου και θα αυξήσουν την αποτελεσματικότητά τους. Η εξάπλωση της τεχνολογίας 5G και η διάδοση των συσκευών του Διαδικτύου των Πραγμάτων (IoT) θα επιτρέψουν στους ασφαλιστές να «παρακολουθούν» τους κινδύνους σε πραγματικό χρόνο. Από τα συνδεδεμένα αυτοκίνητα που παρέχουν δεδομένα για την ασφάλιση αυτοκινήτων έως τις έξυπνες οικιακές συσκευές που επηρεάζουν την ασφάλιση ακινήτων, η ενσωμάτωση του 5G και του IoT θα προσφέρει στους ασφαλιστές πρωτοφανείς γνώσεις σχετικά με τις συμπεριφορές των ασφαλισμένων, μειώνοντας τον κίνδυνο και επιτρέποντας ακριβέστερη, αν όχι ατομική, τιμολόγηση. Η ελληνική ασφαλιστική αγορά είναι μια μικρή αγορά, που δεν έχει το scale και δεν είναι στο ραντάρ μεγάλων αγορών. Η ασφαλιστική βιομηχανία δεν έχει αναπτυχθεί στον βαθμό που της αναλογεί, παρότι είναι ένας εκ των βασικότερων θεσμικών επενδυτών. Και αυτό, κατά την άποψή μου, σε έναν μεγάλο βαθμό, οφείλεται στο γεγονός ότι δεν έχει κατορθώσει να κερδίσει την εμπιστοσύνη και την προτίμηση των καταναλωτών. Χωρίς θεμελιώδεις αλλαγές στον τρόπο με τον οποίο οι ασφαλιστικές εταιρείες προσεγγίζουν την ασφάλιση, αλλά και τη σχέση με τον πελάτη, γενικότερα, δύσκολα θα μπορέσει να αλλάξει η κατάσταση αυτή και η ιδιωτική ασφάλιση θα παραμείνει μια βιομηχανία στην οποία θα εξακολουθούν να έχουν πρόσβαση οι λίγοι. Ο κλάδος μας πρέπει να πάρει επιχειρηματικά και επιχειρησιακά ρίσκα, να αλλάξει τον τρόπο με τον οποίο προσεγγίζει τον πελάτη/καταναλωτή, να αποκτήσει ουσιαστική εξωστρέφεια και να αγκαλιάσει τις ευκαιρίες που προσφέρει, πλέον, απλόχερα η τεχνολογία. Είναι φανερό ότι η εφαρμογή της ΑΙ επηρεάζει όλο το φάσμα των διαδικασιών: ➜ Ακρίβεια στη μέτρηση του κινδύνου, ορθολογικότερο υπολογισμό των οικονομικών απωλειών, βελτιστοποιημένο και γρήγορο underwriting, επεξεργασία μεγάλου όγκου πληροφοριών σε ταχύτατο χρόνο, λεπτομερή ανάλυση δεδομένων, τιμολόγηση που προσμετρά πολλούς παράγοντες και εξατομίκευση υπηρεσιών. Μέσα στην επόμενη δεκαετία, το βάρος των «γραφειοκρατικών» διαδικασιών θα πέσει σε πλατφόρμες, ψηφιακούς βοηθούς κ.ο.κ., εργαλεία τα οποία ο κλάδος θα μάθει να αξιοποιεί σε μεγαλύτερο βαθμό. ➜ Η υιοθέτηση νέων τεχνολογιών δύναται να παρέχει μια ισχυρή βάση πάνω στην οποία θα μπορέσει να επιτευχθεί αποτελεσματικότερη διαχείριση κινδύνων, αλλά και μείωση του κόστους πρόσκτησης και διανομής των προϊόντων, με αποτέλεσμα τη δημιουργία συνθηκών πιο «προσιτής» ασφάλισης τόσο από πλευράς κόστους όσο και από πλευράς επιλεξιμότητας κινδύνων. Εύλογα ερωτήματα: Πώς η τεχνητή νοημοσύνη θα διαμορφώσει το μέλλον του ασφαλιστικού κλάδου; Οι πελάτες, πλέον, απαιτούν 24x7, self-service, φιλικές και προσωποποιημένες ψηφιακές υπηρεσίες, που παρέχουν σε αυτούς τόσο οι ασφαλιστές τους όσο και οι ασφαλιστικές τους εταιρείες μέσω των κατάλληλων portals, mobile apps, wallets, chatbots, δίνοντάς τους τη δυνατότητα να διαχειρίζονται με ευκολία και αμεσότητα τα συμβόλαιά τους, να πληρώνουν τα ασφάλιστρά τους και να υποβάλλουν με ευκολία και ταχύτητα οποιαδήποτε αιτήματά τους. Με τη χρήση των Generative AI τεχνολογιών, όπως το ChatGPT, επιδιώκουν την καλύτερη και ταχύτερη εξυπηρέτηση του πελάτη και του συνεργάτη τους. Επίσης, με τη χρήση chatbots, απαντούν με ακρίβεια στις ερωτήσεις τους, εκμεταλλευόμενοι τη δυνατότητα που παρέχουν οι τεχνολογίες αυτές στην πρόσβαση και ανάλυση πολλαπλών πηγών δεδομένων πιο γρήγορα από ποτέ, ↘

28 Broker’s Time αυξάνοντας δραματικά τις ανθρώπινες ικανότητες. Με τη χρήση του ΑΙ, αναλύουν τα δεδομένα των πελατών τους και της αγοράς, διευρύνοντας τη δυνατότητα του Μάρκετινγκ να δημιουργήσει και να εφαρμόσει μια σειρά προηγμένων cross/up-selling τεχνικών, προσφέροντας πιο προσωποποιημένες λύσεις, που βελτιώνουν την εμπειρία του πελάτη. Με τη χρήση των RPAs, τα οποία γίνονται εξυπνότερα και αποτελεσματικότερα, ενσωματώνοντας τις τεχνολογίες της τεχνητής νοημοσύνης, της μηχανικής μάθησης και της επεξεργασίας φυσικής γλώσσας, επιδιώκουν να βελτιώσουν περαιτέρω την αποτελεσματικότητα των καθημερινών λειτουργιών τους. Άρα προσβλέπουμε στη δημιουργία μιας νέας πραγματικότητας συνέργειας εργαζομένων και υπολογιστών, που θα αλλάξει σε μεγάλο βαθμό και την αγορά εργασίας εργαζομένων και υπολογιστών. Μπορεί η εφαρμογή της πλήρους τεχνητής νοημοσύνης, κάποια στιγμή στο μέλλον, να απειλήσει την ανθρώπινη ύπαρξη; Η απάντηση σε αυτό το ερώτημα είναι: και ναι, και όχι. Βρισκόμαστε πολύ μακριά από ένα σενάριο επιστημονικής φαντασίας όπου οι μηχανές είναι τόσο έξυπνες, αποκτούν συνείδηση της ύπαρξής τους και, στο τέλος, εγείρονται εναντίον του ανθρώπου. Αυτήν τη στιγμή, η ΤΝ αυτό που κάνει πολύ καλά είναι να παράγει αλληλουχίες λέξεων που απαντούν στην ερώτηση του χρήστη και αυτή η αλληλουχία λέξεων έχει πολύ μεγάλη πιθανότητα να είναι η απάντηση στην ερώτηση. Ωστόσο, η μηχανή δεν έχει καμία αντίληψη των λέξεων ή των νοημάτων. Και αυτός ακριβώς είναι ο λόγος που μπορεί να δώσει μια απάντηση που ναι μεν γραμματικά/ συντακτικά είναι ορθή, ωστόσο δεν βασίζεται σε πραγματικά γεγονότα (το φαινόμενο αυτό λέγεται παραίσθηση της μηχανής-hallucination). Ο κίνδυνος έγκειται περισσότερο στην ανθρώπινη ανοησία, που θα στηριχθεί σε πολύ μεγάλο βαθμό στην ευκολία παραγωγής περιεχομένου από τη μηχανή και θα πάψει να εμβαθύνει στο αντικείμενο εξειδίκευσής του, με αποτέλεσμα να μην είναι σε θέση να διακρίνει και να αξιολογεί αν, τελικά, αυτό που του έδωσε η μηχανή ως περιεχόμενο πρέπει να το αποδεχτεί ή όχι. Ο κλάδος μας πρέπει να πάρει επιχειρηματικά και επιχειρησιακά ρίσκα, να αλλάξει τον τρόπο με τον οποίο προσεγγίζει τον πελάτη/ καταναλωτή, να αποκτήσει ουσιαστική εξωστρέφεια και να αγκαλιάσει τις ευκαιρίες που προσφέρει, πλέον, απλόχερα η τεχνολογία.

ALPHA BANK

IBAN GR03 0140 1010 1010 0210 1161 787

IBAN GR69 0110 1040 0000 1044 8022 763

EFG EUROBANK

IBAN GR55 0260 2010 0009 1010 0991 765

IBAN GR40 0172 0260 0050 2602 0155 199

Πώς μπορείτε να βοηθήσετε Στεκόμαστε δίπλα στα παιδιά και στις οικογένειες που έχουν ανάγκη, μέσα από τα προγράμματα πρόληψης και φροντίδας που λειτουργούμε σε όλη την Ελλάδα. Με τη δική σας βοήθεια και στήριξη μπορούμε να συνεχίσουμε να τους προσφέρουμε ασφάλεια και αγάπη. Το έργο των Παιδικών Χωριών SOS στηρίζεται αποκλειστικά στις δωρεές που προσφέρετε όλοι εσείς. Μπορείτε να βοηθήσετε άμεσα, καλώντας από οποιοδήποτε σταθερό ή κινητό τηλέφωνο στο 19820 (χρέωση 2,00€ + Φ.Π.Α. και το αναλογούν τέλος σταθερής & κινητής τηλεφωνίας)

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ

ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ

Χάρη στη δική σας βοήθεια τα παιδιά μας μεγαλώνουν με αγάπη και ασφάλεια! www.sos-villages.gr Για περισσότερες πληροφορίες καλέστε στο 210 3313661

30 Broker’s Time Η σχέση μεταξύ ασφαλιστικών εταιρειών, παρόχων υγειονομικής περίθαλψης και πελατών αναδιαμορφώνεται θεμελιωδώς. Αξιοποιώντας τις δυνατότητες της τεχνητής νοημοσύνης, οι ασφαλιστικές εταιρείες έχουν την ευκαιρία να μετατραπούν σε κεντρικούς «παίκτες» του οικοσυστήματος της Υγείας και σε πραγματικούς συμμάχους των ασφαλισμένων, προωθώντας την πρόληψη και διασφαλίζοντας την ευημερία τους. Του Ηλία Μαγκλογιάννη Ο Ηλίας Μαγκλογιάννης είναι καθηγητής στο Πανεπιστήμιο Πειραιώς, στο Τμήμα Ψηφιακών Συστημάτων, κοσμήτορας της Σχολής Τεχνολογιών Πληροφορικής και Επικοινωνιών και διευθυντής στο Εργαστήριο Υπολογιστικής Βιοϊατρικής. ΑΡΘΡΟ Στην καρδιά κάθε τεχνολογικού επιτεύγματος βρίσκεται μια απλή αλλά βαθιά υπόσχεση: να κάνουμε τη ζωή καλύτερη

1 https://www.axa.com/en/news/china-the-powerhouse-of-ai

31 Broker’s Time Μέχρι πριν από λίγα χρόνια, η τεχνητή νοημοσύνη συχνά υποβιβαζόταν στη σφαίρα της επιστημονικής φαντασίας. Σήμερα, η αντίληψή μας για αυτήν εκτείνεται πολύ πέρα από φουτουριστικές απεικονίσεις, περιλαμβάνοντας μια ποικιλία από πρακτικές εφαρμογές της καθημερινότητας. Στους δρόμους μας αρχίζουν να κυκλοφορούν αυτοοδηγούμενα οχήματα. Στα κινητά και τα σπίτια μας έχουμε «έξυπνους» βοηθούς, όπως η Siri και η Alexa. Και, βέβαια, το πιο πρόσφατο φαινόμενο που απασχολεί την κοινή γνώμη είναι η παραγωγική τεχνητή νοημοσύνη (Generative AI), με εργαλεία όπως το ChatGPT, τα οποία εντυπωσιάζουν, αλλά και προβληματίζουν, με τις δυνατότητές τους. Αυτή η αλλαγή στην αντίληψη αντανακλά όχι μόνο την ταχεία πρόοδο των τεχνολογιών τεχνητής νοημοσύνης, αλλά και την αυξανόμενη ενσωμάτωσή τους στην κοινωνία και την οικονομία. Ασφάλιση και 4η Βιομηχανική Επανάσταση Ωστόσο, η πραγματική δύναμη της τεχνητής νοημοσύνης βρίσκεται πέρα από εφαρμογές ευρείας χρήσης, στον τρόπο που μεταμορφώνει ριζικά ολόκληρους κλάδους. Από τη βιομηχανία μέχρι τις τράπεζες και από τις νομικές μέχρι τις ιατρικές υπηρεσίες, η τεχνητή νοημοσύνη είναι ο καταλύτης που, μέσα από εξειδικευμένες εφαρμογές, φέρνει μια νέα βιομηχανική επανάσταση, αντιμετωπίζοντας τις μοναδικές προκλήσεις κάθε τομέα και βοηθώντας επαγγελματίες και εταιρείες να λαμβάνουν τεκμηριωμένες αποφάσεις γρήγορα και με ακρίβεια. Ο κλάδος της ασφάλισης όχι μόνο δεν αποτελεί εξαίρεση, αλλά είναι από αυτούς που αλλάζουν πιο ραγδαία και ριζικά σε όλο το μήκος της αλυσίδας αξίας. Η ικανότητα του AI να αναλύει τεράστιες ποσότητες δεδομένων μεταφράζεται σε νέες πρακτικές στον κλάδο, που εξοικονομούν χρόνο και πολύτιμους πόρους. Μία από τις πρώτες είναι η καταπολέμηση της απάτης μέσω αλγορίθμων που εντοπίζουν δόλιες αξιώσεις, ανιχνεύοντας κρυφά μοτίβα στα ασφαλιστικά δεδομένα. Χαρακτηριστικό είναι το παράδειγμα της κινεζικής Ping An, που, μέσω της πλατφόρμας της “PingAn Brain”1, κατάφερε σε έναν χρόνο να εξοικονομήσει 302 εκατ. δολ., αυξάνοντας κατά 57% την ακρίβεια στον εντοπισμό απάτης. Η τεχνητή νοημοσύνη βοηθά και στην αυτοματοποίηση διαδικασιών, όπως η επεξεργασία αιτήσεων ασφάλισης, ενώ η διαδικασία της αναδοχής και της αξιολόγησης απαιτήσεων, που παραδοσιακά βασίζεται σε υποκειμενικές κρίσεις, καθίσταται πλέον όλο και πιο

επιστημονική και αντικειμενική. Παράλληλα, αξιοποιώντας την αφθονία δεδομένων που υπάρχει στις μέρες μας, οι ασφαλιστές μπορούν να έχουν μια πιο ολιστική εικόνα του κινδύνου, αλλά και των πελατών τους, ώστε να κατανοούν καλύτερα τις ανάγκες τους. Οι τεχνολογικές τάσεις που τροφοδότησαν αυτές τις εξελίξεις αναμένεται να συνεχίσουν να διαμορφώνουν τον κλάδο για τα επόμενα χρόνια, οδηγώντας σε μια πιο ολοκληρωμένη και εξατομικευμένη εμπειρία ασφάλισης. Τα ασφαλιστικά προϊόντα δεν θα βασίζονται απλώς σε στατιστικές, αλλά στα πραγματικά δεδομένα κάθε πελάτη και θα προσαρμόζονται δυναμικά. Η ασφάλεια υγείας του μέλλοντος Οι τεχνολογικές εξελίξεις δεν επηρεάζουν απλώς κάθε κλάδο μεμονωμένα, αλλά φέρνουν και αλλαγές στο πώς αυτοί αλληλεπιδρούν. Δεδομένης της προόδου στην Ψηφιακή Υγεία, ειδικά μετά την πανδημία, γίνεται φανερό ότι στον τομέα της υγείας συντελείται η πιο ουσιαστική. Μια αλλαγή πολύ πέρα από την αυτοματοποίηση διαδικασιών ή τη μείωση του κόστους. Η σχέση μεταξύ ασφαλιστικών εταιρειών, παρόχων υγειονομικής περίθαλψης και πελατών αναδιαμορφώνεται θεμελιωδώς. Αξιοποιώντας τις δυνατότητες της τεχνητής νοημοσύνης, οι ασφαλιστικές εταιρείες έχουν την ευκαιρία να μετατραπούν σε κεντρικούς «παίκτες» του οικοσυστήματος της Υγείας και σε πραγματικούς συμμάχους των ασφαλισμένων, προωθώντας την πρόληψη και διασφαλίζοντας την ευημερία τους. Το Digital Health περιλαμβάνει ένα ευρύ φάσμα τεχνολογιών, όπως φορητές συσκευές που καταγράφουν τη δραστηριότητα και τα βιοσήματά μας ή εφαρμογές που προσφέρουν εξατομικευμένες συμβουλές για ευεξία. Η τεχνητή νοημοσύνη παίζει καθοριστικό ρόλο στην ανάλυση των δεδομένων υγείας, τόσο για διαγνωστικούς σκοπούς όσο και για την πρόβλεψη πιθανών κινδύνων. Φανταστείτε μια εφαρμογή που συλλέγει και αναλύει διαρκώς δεδομένα από το έξυπνο ρολόι του ασφαλισμένου, σε συνδυασμό με δεδομένα για τη διατροφή του, το ιατρικό ιστορικό του, ακόμη και γενετικά δεδομένα, για να δημιουργήσει μια ακριβέστερη εικόνα της υγείας του. Αυτό θα επέτρεπε στην ασφαλιστική να διαμορφώνει τα συμβόλαια σε ατομικό επίπεδο και να παρέχει κίνητρα για έναν υγιεινό τρόπο ζωής. Επιπλέον, η εφαρμογή μπορεί να λειτουργεί ως πλοηγός ή σύμβουλος υγείας (health navigator coach), υπενθυμίζοντας στον ασφαλισμένο να κάνει προληπτικές εξετάσεις και καθο↘

2 https://newsroom.cigna.com/how-cigna-uses-data-and-ai-to-improve-patient-outcomes

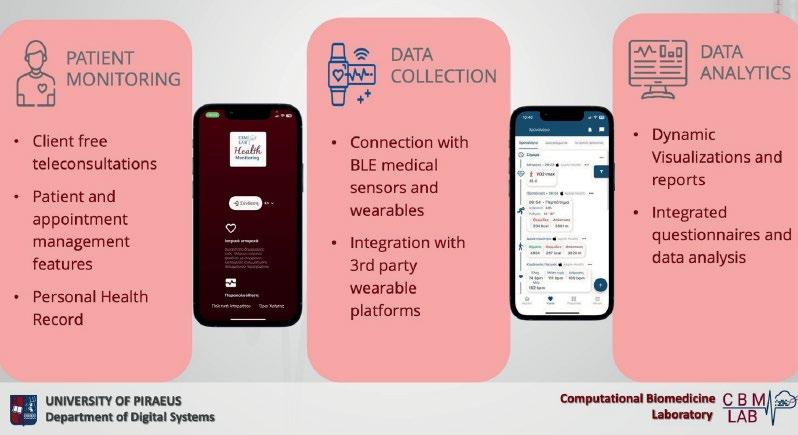

32 Broker’s Time ρίζοντας εξατομικευμένους στόχους υγείας, οι οποίοι συνδέονται με ανταμοιβές. Για παράδειγμα, η επίτευξη του ημερήσιου στόχου βημάτων ή η διατήρηση υγιούς καρδιακού παλμού μπορεί να οδηγεί σε εκπτώσεις στα ασφάλιστρα. Όταν τα συμφέροντα του ασφαλιστή ευθυγραμμίζονται με τη μακροπρόθεσμη υγεία του πελάτη, προκύπτει ένα σενάριο διπλού κέρδους (win-win). Ενθαρρύνοντας την πρόληψη και τις υγιεινές συνήθειες, οι ασφαλιστικές μπορούν να μειώσουν σημαντικά τη συνολική επιβάρυνση της υγειονομικής περίθαλψης, προλαμβάνοντας χρόνια νοσήματα ή βελτιώνοντας τη διαχείρισή τους. Αυτό μεταφράζεται σε υψηλότερη ικανοποίηση για τους πελάτες, έναν υγιέστερο πληθυσμό και ένα πιο βιώσιμο μοντέλο ασφάλισης. Οι τεχνολογίες αυτές υπάρχουν ήδη και είναι σε μεγάλο βαθμό διαθέσιμες. Μεγάλες εταιρείες, όπως η αμερικανική Cigna, έχουν ήδη αρχίσει να δείχνουν τον δρόμο2. Αυτό που απομένει είναι ένα αποφασιστικό βήμα στην υιοθέτηση και αξιοποίησή τους σε μεγάλη κλίμακα. Νέες πρακτικές, νέες προκλήσεις Είναι σημαντικό να αναγνωρίσουμε τα όρια της τεχνητής νοημοσύνης και τους κινδύνους που συνδέονται με αυτήν. Οι αλγόριθμοι δεν είναι αλάνθαστοι. Η δυνατότητά τους να βγάζουν έγκυρα συμπεράσματα εξαρτάται από την ποιότητα των δεδομένων που λαμβάνουν, με όποια κενά, λάθη ή μεροληψίες αυτά ενέχουν, ενώ συχνά λειτουργούν ως «μαύρα κουτιά». Σε ευαίσθητους τομείς, όπως η υγεία και η ασφάλιση, όπου η απάντηση ενός μηχανήματος μπορεί να καθορίσει τη διάγνωση κάποιου ή το αν θα αποζημιωθεί για μια απαίτηση, η αξιοπιστία και η διαφάνεια είναι υψίστης σημασίας. Αυτό το πρόβλημα προσπαθεί να αντιμετωπίσει η Επεξηγήσιμη Τεχνητή Νοημοσύνη, ερμηνεύοντας πώς ένας αλγόριθμος κατέληξε σε ένα συγκεκριμένο συμπέρασμα ή απόφαση. Σε κάθε περίπτωση, οι διαδικασίες λήψης αποφάσεων χρειάζονται προσεκτικό έλεγχο. Επιπλέον, απαραίτητη είναι και η διαρκής εξέταση των ηθικών και νομικών ζητημάτων που αφορούν το απόρρητο και την ιδιοκτησία δεδομένων. Ο νέος κανονισμός της Ευρωπαϊκής Ένωσης για την τεχνητή νοημοσύνη (AI Act) στοχεύει στη δημιουργία ενός πλαισίου για την αξιόπιστη ανάπτυξη και χρήση της. Μια εύλογη ανησυχία είναι ότι το ΑΙ θα οδηγήσει σε μείωση θέσεων εργασίας. Ωστόσο, πρέπει να κατανοήσουμε ότι το AI δεν είναι εδώ για –και δεν δύναται– να αντικαταστήσει τους γιατρούς ή τους ασφαλιστές. Είναι ένα ισχυρό εργαλείο που θα τους βοηθήσει αυτοματοποιώντας εργασίες, εξάγοντας χρήσιμες πληροφορίες από δεδομένα και επιτρέποντάς τους να επικεντρωθούν σε περίπλοκες περιπτώσεις. Αυτή η συνεργασία ανθρώπου-AI είναι το κλειδί για ένα πιο υγιές μέλλον, όπου η τεχνολογία δεν έρχεται να αντικαταστήσει, αλλά να συμπληρώσει την ανθρώπινη τεχνογνωσία. Η δραστηριότητά μας στο εργαστήριο Υπολογιστικής Βιοϊατρικής Το Εργαστήριο Υπολογιστικής Βιοϊατρικής (http://www. cbml.ds.unipi.gr) έχει αναπτύξει ολοκληρωμένες λύσεις για την απομακρυσμένη παρακολούθηση της υγείας, που ενσωματώνουν λειτουργίες επικοινωνίας με τηλεδιασκέψεις και ανταλλαγές αρχείων και μηνυμάτων, φορητές συσκευές για την καταγραφή βιοσημάτων και αλγορίθμους για την ανάλυση δεδομένων, που επιτρέπουν την υποστήριξη χρόνιων ασθενών και την ανεξάρτητη διαβίωση ηλικιωμένων. Επιπλέον, επεκτείνουμε τη χρησιμότητά τους πέρα από τη συμβατική παρακολούθηση, με την εισαγωγή λειτουργιών συναισθηματικής υπολογιστικής (affective computing), που επιτρέπουν την έγκαιρη ανίχνευση δυνητικά επικίνδυνων καταστάσεων, καθώς η συναισθηματική κατάσταση ενός ατόμου έχει άμεση επίδραση

33 Broker’s Time Όπως η ατμομηχανή αναμόρφωσε τη βιομηχανία, το Διαδίκτυο και οι κινητές συσκευές άλλαξαν την καθημερινότητά μας, έτσι και η τεχνητή νοημοσύνη, μαζί με τους αισθητήρες και συσκευές συλλογής δεδομένων, υπόσχεται να αλλάξει καθοριστικά πολλούς κλάδους, μεταξύ των οποίων και την Ασφάλιση. Πλατφόρμα για την απομακρυσμένη παρακολούθηση της υγείας. στην υγεία, την πνευματική κατάσταση, τη συμπεριφορά και την ποιότητα της ζωής του. Το εργαστήριο, όντας επίσης συνεπές με τις πρόσφατες εξελίξεις στον τομέα της τεχνητής νοημοσύνης, αναπτύσσει μεθοδολογίες και αλγορίθμους για τη βελτίωση της εξηγησιμότητας (ΧΑΙ-Explainable ΑΙ). Η παροχή επεξηγήσεων που υποδεικνύουν τα δεδομένα με τη μεγαλύτερη επιρροή στην πρόβλεψη είναι μείζονος σημασίας για τα συστήματα λήψης αποφάσεων. Η σημασία αυξάνεται εκθετικά όταν αναφερόμαστε σε αυτοματοποιημένα συστήματα στο περιβάλλον υγειονομικής περίθαλψης. Με την ανάπτυξη επεξηγήσιμων συστημάτων, η αξιοπιστία και η διαφάνεια είναι οι προστιθέμενες αξίες που μπορούν να φέρουν τους ειδικούς του τομέα της ασφάλισης πιο κοντά στον κόσμο της τεχνητής νοημοσύνης. Η «επόμενη μέρα» Στην καρδιά κάθε τεχνολογικού επιτεύγματος βρίσκεται μια απλή αλλά βαθιά υπόσχεση: να κάνουμε τη ζωή καλύτερη. Όπως η ατμομηχανή αναμόρφωσε τη βιομηχανία, το Διαδίκτυο και οι κινητές συσκευές άλλαξαν την καθημερινότητά μας, έτσι και η τεχνητή νοημοσύνη, μαζί με τους αισθητήρες και συσκευές συλλογής δεδομένων, υπόσχεται να αλλάξει καθοριστικά πολλούς κλάδους, μεταξύ των οποίων και την Ασφάλιση. Ακόμη κι αν οι αλλαγές αυτές μοιάζουν μακρινές προοπτικές, οι άνθρωποι του χώρου χρειάζεται να κάνουν βήματα από τώρα για να προετοιμαστούν. Η ικανότητα κατανόησης και εξερεύνησης των δυνατοτήτων της τεχνητής νοημοσύνης εξελίσσεται σε κρίσιμη δεξιότητα για κάθε επαγγελματία του κλάδου. Παράλληλα, οι εταιρείες χρειάζεται να διαμορφώσουν άμεσα τη στρατηγική τους ως προς την υιοθέτηση των νέων τεχνολογιών και το εξελισσόμενο επιχειρηματικό τοπίο, αλλά και να δημιουργήσουν τις κατάλληλες τεχνολογικές υποδομές και το απαιτούμενο εξειδικευμένο ανθρώπινο δυναμικό. Ο δρόμος έχει πολλές προκλήσεις, αλλά ο προορισμός –ένα πιο έξυπνο, πιο συμπονετικό οικοσύστημα υγείας– αξίζει τον κόπο.

Federation of European National Statistical Societies (Fen-

European Courses in Advanced Statistics (ECAS).

34 Broker’s Time Πώς η Στατιστική Μηχανική Μάθηση και η Τεχνητή Νοημοσύνη μετασχηματίζουν αποτελεσματικά τον τρόπο λειτουργίας της ασφαλιστικής αγοράς Του Σωτήρη Μπερσίμη Ο Σωτήρης Μπερσίμης είναι καθηγητής στο Τμήμα Οργάνωσης και Διοίκησης Επιχειρήσεων του Πανεπιστημίου Πειραιώς, εκλεγμένο μέλος του Διοικητικού Συμβουλίου του Ελληνικού Στατιστικού Ινστιτούτου και εκλεγμένο μέλος του

tical

Εκπροσωπεί το Ελληνικό Στατιστικό Ινστιτούτο στο

Stats) καθώς και στο

Παράλληλα, ανήκει στο συνεργαζόμενο εκπαιδευτικό προσωπικό του Ελληνικού Ανοικτού Πανεπιστημίου (ΕΑΠ). Επίσης, είναι μέλος της επιτροπής κρίσεων του διαγωνισμού “i-bank Καινοτομία και Τεχνολογία” της Εθνικής Τράπεζας της Ελλάδος. Η ασφαλιστική βιομηχανία αποτελεί έναν από τους πρώτους κλάδους επιχειρηματικής δραστηριότητας που αξιοποίησαν εκτενώς δεδομένα σε συνδυασμό με τη Στατιστική και τα Μαθηματικά, προκειμένου να επιτύχουν τη λήψη βέλτιστων αποφάσεων. Οι πίνακες θνησιμότητας, για παράδειγμα, εφαρμόζονται στην τιμολόγηση των ασφαλίσεων ζωής από την ίδια την αρχή της ασφάλισης, ενώ η βάση των παραδοσιακών πρακτικών της ασφαλιστικής βιομηχανίας είναι η χρήση γενικευμένων γραμμικών μοντέλων για την επιλογή στρατηγικών. Σήμερα, ο όγκος των δεδομένων που έχουν στη διάθεσή τους οι ασφαλιστικές επιχειρήσεις αυξάνεται με ιλιγγιΑΡΘΡΟ Η λήψη αποφάσεων μέσω της αξιοποίησης των δεδομένων με χρήση προηγμένων Τεχνικών Ανάλυσης Δεδομένων και Τεχνικών Στατιστικής Μηχανικής Μάθησης αναφέρεται ως Λήψη Αποφάσεων Βασισμένη σε Δεδομένα (DataDriven Decision Making), ενώ παράλληλα η σε πραγματικό χρόνο ανάλυση των δεδομένων καθοδηγεί και ανατροφοδοτεί τον Ψηφιακό Μετασχηματισμό του κλάδου (DataDriven Digital Transformation).

International Statis-

Institute.

ΧΡΟΝΙΑ

36 Broker’s Time ώδεις ρυθμούς, εξαιτίας κυρίως του ψηφιακού μετασχηματισμού, ο οποίος παρουσίασε, ιδιαίτερα κατά την περίοδο του Covid-19, σημαντικό ρυθμό επιτάχυνσης. Ο όγκος των δεδομένων που έχουν στη διάθεσή τους οι ασφαλιστικές επιχειρήσεις, τόσο από εσωτερικά πληροφοριακά συστήματα όσο και από εξωτερικά κανάλια, οδήγησε στην ευρεία ανάπτυξη «δεξαμενών» Μεγάλων Δεδομένων (Big Data), η αξιοποίηση των οποίων διευρύνει τις δυνατότητες βελτιστοποίησης της καθημερινής ασφαλιστικής πρακτικής. Διανύουμε, δηλαδή, μια εποχή όπου οι αποφάσεις και οι επιλογές μπορούν να βασίζονται σε εργαλεία που αναδύονται μέσα από τη χρήση πρωτοποριακών τεχνικών με ασύλληπτες δυνατότητες ανάλυσης και συσχέτισης εκατομμυρίων μεταβλητών και χαρακτηριστικών σε πραγματικό χρόνο. Συγκεκριμένα, η χρήση προηγμένων Τεχνικών Ανάλυσης Δεδομένων (Advanced Data Analytics) και Στατιστικής Μηχανικής Μάθησης (Statistical Machine Learning ), η οποία και βρίσκεται στην καρδιά της Τεχνητής Νοημοσύνης (Artificial Intelligence), επεκτείνεται πέρα από τα όρια της Αναλογιστικής Επιστήμης. Η ανάληψη στρατηγικών αποφάσεων καταρχάς με την αξιοποίηση δομημένων (βάσεων δεδομένων πελατών, βάσεων δεδομένων απαιτήσεων κτλ.) αλλά και, δευτερευόντως, αδόμητων πηγών δεδομένων (τιμολογίων, μηνυμάτων ηλεκτρονικού ταχυδρομείου, συμβολαίων κτλ.), προερχόμενων από παραδοσιακές ή μη πηγές, σε πραγματικό χρόνο, αποτελεί μεγάλη πρόκληση για κάθε ασφαλιστική επιχείρηση, διότι προσδίδει τεράστιο συγκριτικό πλεονέκτημα και συμβάλλει στην ανάπτυξη ενός ανταγωνιστικού και καινοτόμου εταιρικού μοντέλου. Η λήψη αποφάσεων μέσω της αξιοποίησης των δεδομένων με τη χρήση προηγμένων Τεχνικών Ανάλυσης Δεδομένων και Τεχνικών Στατιστικής Μηχανικής Μάθησης αναφέρεται ως Λήψη Αποφάσεων Βασισμένη σε Δεδομένα (Data-Driven Decision Making), ενώ παράλληλα η σε πραγματικό χρόνο ανάλυση των δεδομένων καθοδηγεί και ανατροφοδοτεί τον Ψηφιακό Μετασχηματισμό του κλάδου (Data-Driven Digital Transformation). Πιο αναλυτικά, με τη βοήθεια προηγμένων Τεχνικών Ανάλυσης Δεδομένων και Τεχνικών Στατιστικής Μηχανικής Μάθησης, τα Μεγάλα Δεδομένα είναι δυνατόν να αναλύονται αποτελεσματικά σε πραγματικό χρόνο, παράγοντας προβλέψεις, και οι παραγόμενες προβλέψεις να εφαρμόζονται δυναμικά σε ένα ευρύ φάσμα διαδικασιών της ασφαλιστικής επιχείρησης, περιλαμβανομένων και διαδικασιών στις οποίες παραδοσιακά επιλέγονταν η ανθρώπινη εμπειρία και κρίση. Μεταξύ των διαδικασιών με τις οποίες η εφαρμογή προηγμένων Τεχνικών Ανάλυσης Δεδομένων και Τεχνικών Στατιστικής Μηχανικής Μάθησης δύναται να δώσει στην ασφαλιστική επιχείρηση στρατηγικό πλεονέκτημα είναι η διαχείριση κινδύνων, η διαχείριση των απαιτήσεων, η ανίχνευση απατηλών απαιτήσεων, οι πωλήσεις μέσω της βελτιστοποίησης των διαδικασιών απόκτησης νέων και διατήρησης των υφιστάμενων πελατών, η τιμολόγηση ασφαλιστικών προϊόντων, ο σχεδιασμός ασφαλιστικών προϊόντων κ.ά. Φυσικά, για την αξιοποίηση των Μεγάλων Δεδομένων απαιτείται εξειδικευμένη τεχνογνωσία στη διαχείριση,

37 Broker’s Time στην επεξεργασία και στην αποτελεσματική ανάλυση των δεδομένων, καθώς και κατάλληλο λογισμικό. Παράλληλα, απαιτείται βαθιά γνώση των λειτουργιών, των ιδιαιτεροτήτων και των απαιτήσεων του ασφαλιστικού κλάδου. Μία από τις σημαντικότερες λειτουργίες στην οποία η αξιοποίηση των Μεγάλων Δεδομένων οδηγεί σε εξαιρετικά αποτελέσματα είναι αυτή της διαχείρισης και του ελέγχου των απαιτήσεων για την ανίχνευση πιθανών απατηλών απαιτήσεων στην ασφάλιση αυτοκινήτου. Η εφαρμογή προηγμένων Τεχνικών Ανάλυσης Δεδομένων και Τεχνικών Στατιστικής Μηχανικής Μάθησης επιτρέπει στις ασφαλιστικές εταιρείες να αναλύσουν αποτελεσματικά τον διαθέσιμο μεγάλο όγκο δομημένων και αδόμητων δεδομένων, όπως πληροφορίες από αιτήσεις ασφάλισης, απαιτήσεις αποζημιώσεων, αναφορές ατυχημάτων κ.ά. Συγκεκριμένα, η εφαρμογή προηγμένων Τεχνικών Ανάλυσης Δεδομένων και Τεχνικών Στατιστικής Μηχανικής Μάθησης στις διαθέσιμες δεξαμενές Μεγάλων Δεδομένων (ύψος απαιτήσεων, περιοχή, τύπος/μάρκα αυτοκινήτων κ.ά.) επιτρέπει αφενός τον ορισμό του «κανονικού» και αφετέρου οδηγεί στον άμεσο εντοπισμό περιπτώσεων που ξεφεύγουν από το «κανονικό», ανιχνεύοντας στις αιτήσεις αποζημίωσης ασυνήθιστα μοτίβα που ενδεχομένως να υποδεικνύουν απάτη. Με αυτόν τον τρόπο, κάθε νέα απαίτηση δύναται να κατηγοριοποιηθεί ανάλογα με την πιθανότητα αυτής να είναι απάτη, ανάλογα με την απόκλισή της από το «κανονικό». Η ανάλυση αυτή γίνεται μέσα σε ελάχιστο χρόνο και έχει εξαιρετικά μεγαλύτερη ακρίβεια σε σύγκριση με παραδοσιακές μεθόδους. Επιπλέον, μετριάζει την ανάγκη για έλεγχο από άνθρωπο, μειώνοντας έτσι σημαντικά το κόστος για την ασφαλιστική εταιρεία και τον χρόνο που απαιτείται. Ακριβέστερα, δίνει τη δυνατότητα στον άνθρωπο να επικεντρώσει τον έλεγχό του στις απαιτήσεις εκείνες που ξεφεύγουν από το «κανονικό», προωθώντας άμεσα προς επίλυση εκείνες τις απαιτήσεις που συνάδουν με το «κανονικό». Παράλληλα, αυξάνει την ικανοποίηση του ασφαλισμένου, καθώς μπορεί να οδηγήσει σε ταχύτερη επίλυση των «κανονικών» απαιτήσεων. Επιπροσθέτως, οι δυνατότητες ανάλυσης επεκτείνονται στην αξιοποίηση μη δομημένων δεδομένων, όπως οι φωτογραφίες από τον χώρο του ατυχήματος. Οι αλγόριθμοι Στατιστικής Μηχανικής Μάθησης μπορούν να εκπαιδευτούν να αναγνωρίζουν ανωμαλίες ή πρότυπα Μία από τις σημαντικότερες λειτουργίες στην οποία η αξιοποίηση των Μεγάλων Δεδομένων οδηγεί σε εξαιρετικά αποτελέσματα είναι αυτή της διαχείρισης και του ελέγχου των απαιτήσεων για την ανίχνευση πιθανών απατηλών απαιτήσεων στην ασφάλιση αυτοκινήτου. Η εφαρμογή προηγμένων Τεχνικών Ανάλυσης Δεδομένων και Τεχνικών Στατιστικής Μηχανικής Μάθησης επιτρέπει στις ασφαλιστικές εταιρείες να αναλύσουν αποτελεσματικά τον διαθέσιμο μεγάλο όγκο δομημένων και αδόμητων δεδομένων, όπως πληροφορίες από αιτήσεις ασφάλισης, απαιτήσεις αποζημιώσεων, αναφορές ατυχημάτων κ.ά. σε φωτογραφίες ατυχημάτων που μπορεί να υποδεικνύουν απάτη, όπως σημεία που δεν ταιριάζουν με τις αναφερόμενες ζημίες, αλλοίωση του χώρου του ατυχήματος, παρουσία ατυχούς οχήματος σε πολλά ατυχήματα, ανακρίβεια στη δήλωση σε σχέση με τον καιρό, τον χώρο, την ώρα κτλ. Τέτοιες ανωμαλίες ή πρότυπα είναι πολύ δύσκολο, έως απίθανο, να αναγνωριστούν από το ανθρώπινο μάτι. Αναμφίβολα, τα προαναφερθέντα, με αντίστοιχο τρόπο, βρίσκουν εφαρμογή στη διαχείριση και τον έλεγχο των απαιτήσεων από το σύνολο των κλάδων ασφάλισης, όπως είναι η ασφάλιση περιουσίας και η ασφάλιση υγείας.

38 Broker’s Time Για τους μεσίτες ασφαλίσεων, η GenAI μπορεί να αποδειχθεί σημαντικό εργαλείο, που, μέσα από την ανάλυση μεγάλου όγκου προσωπικών δεδομένων, θα επιτρέψει την καλύτερη κατανόηση των αναγκών των πελατών, αλλά και του βαθμού κάλυψης και έκθεσής τους, για την, μεταξύ άλλων, προσφορά προσωποποιημένων προϊόντων και υπηρεσιών, καθώς και την προγνωστική ανάλυση (predictive analytics) τάσεων της αγοράς.

GenAI αναμένεται να μετασχηματίσει ριζικά τον ασφαλιστικό κλάδο, στον

Η

πυρήνα του

επικεφαλής Συμβουλευτικών Υπηρεσιών της EY Ελλάδος και επικεφαλής για τη Στρατηγική Τεχνητής Νοημοσύνης της EY στην περιοχή CESA. Ο Κωνσταντίνος Νικολόπουλος είναι εταίρος, Συμβουλευτικές Υπηρεσίες ΕΥ, επικεφαλής Ασφαλιστικών Υπηρεσιών της EY Ελλάδος και επικεφαλής Αναλογιστικών Υπηρεσιών της

στην περιοχή CESA. ΑΡΘΡΟ

Από τον Ηλία Βυζά και τον Κωνσταντίνο Νικολόπουλο Ο Ηλίας Βυζάς είναι εταίρος,

EY

τις επιχειρησια-

λειτουργίες, τα προϊόντα και την εμπειρία πελάτη. Η

GenAI αναμένεται να μετασχηματίσει ριζικά

39 Broker’s Time Ο κλάδος των ασφαλίσεων χαρακτηριζόταν πάντα ως ένας από τους πλέον παραδοσιακούς στον τρόπο λειτουργίας του. Σήμερα, όπως και για το σύνολο της οικονομίας, ο κλάδος βρίσκεται εν μέσω μιας επανάστασης, κυρίως χάρη στις δυνατότητες και τις προοπτικές που προσφέρει η τεχνητή νοημοσύνη και, συγκεκριμένα, η παραγωγική τεχνητή νοημοσύνη (GenAI). Τι διαφοροποιεί όμως την GenAI από καινοτόμες τεχνολογίες του παρελθόντος; Δεν πρόκειται για μια τεχνολογία που απλώς υπόσχεται να βελτιώσει

κές