περιεχόμενα

τ.464/05-06.2023

64 ~ ΑΦΙΕΡΩΜΑ ΠΙΣΤΟΠΟΙΗΣΗ

Οιτελευταίεςεξελίξειςστονχώροτηςπιστοποίησης

72 ~ΑΠΟΛΟΓΙΣΜΟΣGreekExportsForum&Awards2023 Ο«οδικόςχάρτης»γιατανέαεξαγωγικάρεκόρ

86 ~ LOGISTICS - ΥΠΟΔΟΜΕΣ

ΤαμεγάλαέργαυποδομώνκαιlogisticsπουαλλάζουντοπροφίλτηςΕλλάδας

02 ~ ΕΝ ΑΡΧΗ: Ποιοςοίκοςθαδώσει–πρώτος–τηνεπενδυτικήβαθμίδα; 96 ~ ΔΙΑ ΤΑΥΤΑ: Θεαματικήαποκλιμάκωση

Κωνσταντίνος Ουζούνης CEO, ethosGROUP ouzounis.k@ethosmedia.eu

τεύχος Μαΐου - Ιουνίου 2023

ISSN 1105-0470

Κείμενα και φωτογραφίες που αποστέλλονται για

δημοσίευση στο περιοδικό δεν επιστρέφονται και

αποτελούν πνευματική ιδιοκτησία της ethosMEDIA

SA, η οποία έχει νόμιμο δικαίωμα για κάθε είδους

έντυπη ή ηλεκτρονική χρήση τους. Απαγορεύεται

αυστηρά η αναδημοσίευση, η αναπαραγωγή, ολική

ή μερική, φωτογραφιών και ύλης του περιοδικού

και η καθ’ οιονδήποτε τρόπο εκμετάλλευσή τους

χωρίς την έγγραφη άδεια του εκδότη. Η άποψη

των συντακτών δεν είναι απαραίτητα άποψη της

Διεύθυνσης του περιοδικού.

ιδιοκτησία

ΘΕΜΑ ΕΞΩΦΥΛΛΟY «Επιχείρηση»Ισότητα

Χρήστος Κώνστας Διευθυντής Σύνταξης konstas.c@ethosmedia.eu

Κυρέλα Πέτρου Αρχισυντάκτρια petrou.k@ethosmedia.eu

Συντάκτες banks-press@ethosmedia.eu

Κ.Μ. Γελαντάλις

Γιάννης Λεοντάρης Κώστας Παπαγρηγόρης

Λυσικράτους 64, Καλλιθέα, Τ.Κ. 17674 | T: 210 998 4950 | E: banks-press@ethosmedia.eu Αριθμός ΓΕΜΗ: 00044774007000

Ράντω Μανώλογλου Key Account Manager manologlou.r@ethosmedia.eu

Χριστίνα Κρούλη Sales Assistant krouli.c@ethosmedia.eu

Λωρέττα Μπούρα Υπεύθυνη Συνδρομών boura.l@ethosmedia.eu

Γιούλη Μουτεβελή Διοικητική Υποστήριξη mouteveli.g@ethosmedia.eu

Νατάσσα Λαζαράκου Υπεύθυνη Λογιστηρίου lazarakou.n@ethosmedia.eu

Έλενα Χαραλάμπους Δημιουργικό zoegraph@gmx.net

Αμαλία Λούβαρη Επιμέλεια - Διόρθωση louvari.a@ethosmedia.eu

Φωτογραφία Photopress Θ&Α Αναγνωστόπουλοι Shutterstock

Εκτύπωση-ΒιβλιοδεσίαΣυσκευασία-Ένθεση Pressious Αρβανιτίδης Α.Β.Ε.Ε.

| www.banks.com.gr | www.insuranceworld.gr | www.virus.com.gr

ΣΥΝΕΝΤΕΥΞΗ

ΙουλίαΤσέτη

CEOτουΟμίλουΦαρμακευτικώνΕπιχειρήσεωνΤσέτη, ΓενικήΓραμματέαςΔΣτουΣΕΒ «Επιχείρηση»Ισότητα

ΧΡΗΜΑ 5

ΧΡΗΜΑ www.banks.com.gr CEOτουΟμίλου ΦαρμακευτικώνΕπιχειρήσεωνΤσέτη ΓενικήΓραμματέαςΔΣτουΣΕΒ ΕΠΕΝΔΥΤΙΚΟ ΟΙΚΟΝΟΜΙΚΟ ΠΕΡΙΟΔΙΚΟ τ.464 05-06.2023 6,00 Πιστοποίηση: Οι τελευταίες εξελίξεις και τάσεις στον κλάδο Αναπτυξ ακός Νόμος│Προγράμματα ΕΣΠΑ Λογ στ κές & Φορολογ κές Υπηρεσίες│Χρηματοδο ήσε ς & Επενδυτ κά Ταμεία «Επιχείρηση» Ισότητα IN BUSINESS Οιπρωταγωνίστριες τουελληνικούεπιχειρείν ΙουλίαΤσέτη

Intelligence, not just news. 20 ΧΡΗΜΑ

www.ethosmedia.eu | www.ethosevents.eu

ε την άνοδο στο Χρηματιστήριο Αθηνών να ξεπερνά το 40%, από την αρχή του έτους, την απόδοση του δεκαετούς ομολόγου να πλησιάζει του αντίστοιχου ισπανικού και τη διαφορά από το γερμανικό στο χαμηλότερο σημείο από τον Οκτώβριο του 2021, είναι προφανές πως τα ελληνικά assets βρίσκονται στο monitoring των ξένων ως η οικονο-

μία να διαθέτει ήδη την επενδυτική βαθμίδα. Το εκλογικό αποτέλεσμα, ο σχηματισμός ισχυρής αυτοδύναμης κυβέρνησης, ενισχύει την ούτως ή άλλως θετική στάση τους. Κοινός τόπος είναι το γεγονός ότι η ανάκτηση της επενδυτικής βαθμίδας θα αποτελέσει σταθμό για την ελληνική οικονομία, καθώς θα επανατοποθετεί τη χώρα ως προορισμό κεφαλαίων μακροπρόθεσμης απόδοσης, με

6 Μάιος - Ιούνιος 2023 xρηματιστήριο Μ

Ουσιαστικά

Σε νέα υψηλά 9 ετών το Χρηματιστήριο Αθηνών

«επενδύσιμη»

η ελληνική οικονομία

πολλαπλά οφέλη για τις συνθήκες ρευστότητας του Δημοσίου, τις τράπεζες, τα ασφαλιστικά ταμεία, κυρίως όμως για τις επιχειρήσεις και τα νοικοκυριά.

Κι όμως, η ελληνική οικονομία θεωρείται για τις αγορές «επενδύσιμη» από το 2021, όταν ο ΟΔΔΗΧ προχώρησε στην έκδοση ομολόγων (κρατικού χρέους) 30ετούς διάρκειας, με την προσφορά να υπερκαλύπτει 10 και φορές, και μάλιστα με επιτόκιο χαμηλότερο προηγούμενης «εξόδου» στις αγορές.

Στα ξένα μέσα ενημέρωσης, εκείνη η συγκεκριμένη έκδοση (30ετές), η πρώτη μετά από 16 χρόνια (Μάρτιος του 2005, επί Γιώργου Αλογοσκούφη), είχε αναφερθεί

ως απτή απόδειξη εμπιστοσύνης των πανίσχυρων αγορών προς τις προοπτικές της οικονομίας, καθώς επένδυσαν σημαντικά

κεφάλαια για τόσο μεγάλο διάστημα.

Το «πράσινο φως» το είχε ανάψει ο τότε υπουργός Οικονομικών, Χρήστος Σταϊκούρας, με τον ΟΔΔΗΧ να αναθέτει την κοινοπρακτική έκδοση στην JPMC, την Goldman Sachs, την HSBC, την BNP Paribas, ενώ είχε συμμετάσχει και η Εθνική Τράπεζα.

Θα επιμείνουμε λίγο στη συγκεκριμένη κίνηση-ματ, άψογα σχεδιασμένη από τον επικεφαλής του ΟΔΔΗΧ, Δημήτρη Τσάκωνα, και της «καλοκουρδισμένης» ομάδας της Ομήρου, καθώς είχε αποτελέσει το γεγονός του Μαρτίου 2021 στα ξένα μέσα ενημέρωσης. Η προσφορά είχε φθάσει στα 26 δισ. και το ελληνικό Δημόσιο άντλησε 2,5 δισ., με τις αγορές να «τιμολογούν» το ελληνικό χρέος ως τέτοιο κράτους που διαθέτει investment grade.

Ενδεικτικά, αναφέρονται τίτλοι εκείνης

της περιόδου, όπως «Μεγάλη και πλήρης επιστροφή της Ελλάδας στις αγορές», «Ο... 13ος άθλος του Ηρακλέους» κ.ά. εύσημα

σε μια αριστοτεχνική κίνηση, καθώς συμπληρωνόταν η «ελληνική καμπύλη», ξαναθέτοντας τη χώρα (και την οικονομία) στην κατηγορία των κανονικών.

Μία λεπτομέρεια είχε έρθει να επιβεβαιώσει την αρτιότητα του σχεδιασμού: η επιλογή είχε γίνει τότε για 30ετές που, επί της ουσίας, αφορούσε περίοδο 30 ετών και 10 μηνών (300 ημερών), γιατί; Επειδή η

ΕΚΤ υπό το ΡΕΡΡ (Pandemic Emergency Purchase Programme) αγόραζε τίτλους διάρκειας έως 30 έτη και 364 ημέρες.

Επιπλέον, έδινε στον ΟΔΔΗΧ το περιθώριο, κάποια στιγμή που θα επιλεγεί (στη διάρκεια της 30ετίας), να «ανοιχτεί» ξανά η έκδοση, προσφέροντας τη δυνατότητα εκ νέου πρόσβασης σε πηγές κεφαλαίων, εάν και όποτε αυτό κριθεί συμφέρον.

Τις τελευταίες εβδομάδες, η Ελλάδα δανείζεται πιο φθηνά όχι μόνο από την Ιταλία, αλλά και από χώρες-οικονομίες όπως το Ηνωμένο Βασίλειο και οι ΗΠΑ, πλησιάζοντας, πλέον, την Ισπανία και έχοντας ως στόχο την Πορτογαλία (η διαφορά είναι στις 75 μονάδες βάσης). Ουσιαστικά «επενδύσιμη» είναι η ελληνική οικονομία, μένει βέβαια το «τύποις», που θα «ξεκλειδώσει»

την πρόσβαση σε περιβάλλον κεφαλαίων που υπολογίζονται σε 28 τρισ. δολ. (όσον αφορά στα υπό διαχείριση/AUM των hyperfunds).

Προφανώς και η απόκτηση της επενδυτι -

κής βαθμίδας δεν αποτελεί πανάκεια, πλην όμως είναι ένα «εργαλείο» μόχλευσης

κεφαλαίων, ικανό να προσδώσει δυναμική σε μια οικονομία που έχει λαμβάνειν από το NGeu, το διεθνές χρηματοπιστωτικό σύστημα.

Με συνακόλουθες εισροές στις αγορές ομολόγων από τα index funds, με υπό διαχείριση 16 τρισ., σύμφωνα με την BofA, σε μια αγορά «ρηχή», 74 δισ. (με τα 35 δισ. στην ΕΚΤ), που σε εύλογο επενδυτικό χρόνο θα εμβαθύνει θεαματικά. Εισροές που εκτιμάται πως θα ενεργοποιηθούν το 2024, πιθανότατα από το δεύτερο εξάμηνο. Ενδεικτική της προοπτικής εμβάθυνσης είναι παλαιότερη εκτίμηση του Γιάννη Στουρνάρα πως εάν σήμερα με την ελληνική αγορά ασχολούνται περί τα 100 επενδυτικά σπίτια, με την επενδυτική βαθμίδα θα αυξηθούν, σταδιακά, ακόμη και δέκα φορές.

Ο διοικητής της Τραπέζης της Ελλάδος, προφανώς, αναφερόταν και στα (ξένα) συνταξιοδοτικά ταμεία, που, σύμφωνα με το καταστατικό τους, επενδύουν σε ομόλογα οικονομιών που διαθέτουν την πιστοληπτική διαβάθμιση. Σήμερα, η προσφορά αυτών των ταμείων στις εκδόσεις δεν ξεπερνά το 10%, ποσοστό που θα ενισχυθεί σημαντικά, με ό,τι μπορεί αυτό να σημαίνει για τη σύνθεση των κατόχων «ελληνικού χρέους» (σε αντιδιαστολή με την προ διετίας-τριετίας μεγάλη θέση των κάθε λογής funds).

Ανάλογη είναι η κατάσταση και στη χρηματιστηριακή αγορά (υποκείμενη, παράγωγα, αμοιβαία κεφάλαια και άλλα προϊόντα), με εμφανή τα αποτελέσματα της προεξόφλησης της προοπτικής απόκτησης της επενδυτικής βαθμίδας. Το γιατί «τρέχει» με αυτόν τον ρυθμό το Χρηματιστήριο Αθηνών, οι τραπεζικές μετοχές με 55% από την αρχή τους, τα blue chips (με 38% ο FTSE25), οι κλάδοι αιχμής (λ.χ. κοινή ωφέλεια/ενέργεια με 30%, πρώτες ύλες με 43%, τεχνολογία με 32%, κατασκευές με 35% κ.ο.κ.), το έχει απαντήσει η Morgan Stanley, θυμίζοντας ότι οι αγορές υπεραποδίδουν περί τους 8 μήνες πριν την αναβάθμιση σε σχέση 22% με την απόδοση με τις αναδυόμενες αγορές. Η JPMC μετρά το «βάθος» της αγοράς κεφαλαίων των αναπτυγμένων σε 52 τρισ. δολ., έναντι μόλις 6,4 τρισ. δολ. των αναδυόμενων (όπου μέχρι τώρα είναι ενταγμένο το ΧΑ). Η δε AXIA Ventures τονίζει ότι η από-

ΧΡΗΜΑ 7

κτηση του IG θα δώσει τη μεγάλη ώθηση

στην ελληνική κεφαλαιαγορά και στην

εγχώρια αγορά εν γένει.

Η πολιτική παράμετρος σαφώς και ήταν

(είναι) κάτι που συνεκτιμάται από τα funds,

αλλά με το αποτέλεσμα της «πρώτης

κάλπης» να έχει άρει σχεδόν ολοκληρωτικά

τις όποιες επιφυλάξεις, μένει να επιβεβαιω-

θεί με της μεθαυριανής αναμέτρησης. Εάν

το αποτέλεσμα είναι αυτό που καταγράφε-

ται δημοσκοπικά στις εκτιμήσεις των ξένων

οίκων, τότε η περίοδος προεξόφλησης 8

μηνών στην οποία αναφέρεται η Morgan

Stanley έχει ενεργοποιηθεί ήδη και εξηγεί

τις σταθερές εισροές ξένων κεφαλαίων. Ο

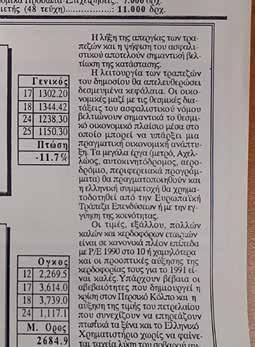

βασικός λόγος για τον οποίο ο αμερικανικός οίκος εμφανίζεται “bullish” για το ΧΑ, επισημαίνοντας πως μια μείωση στο κόστος

κεφαλαίου (Cost of Equity) από το υφι -

στάμενο 11,7% προς το 9,4% (λόγω της

ανάκτησης της επενδυτικής βαθμίδας) θα

αντιστοιχούσε σε ένα (δυνητικό) περιθώριο

ανόδου έως 32% για τον Γενικό Δείκτη.

Σε νέα υψηλά 9 ετών κινείται το Χρηματιστή-

ριο Αθηνών, με την υποστήριξη μεγαλύτερου

αριθμού εισηγμένων εταιρειών από όλο το

φάσμα των κεφαλαιοποιήσεων. Μέχρι πριν

από λίγες εβδομάδες, η άνοδος αφορούσε

ένα πιο κλειστό κλαμπ εταιρειών, που προέρχονταν κυρίως από τη μεγάλη κεφαλαιο-

ποίηση και δευτερευόντως από τα λεγόμενα

«ποιοτικά μεσαία» χαρτιά της αγοράς.

Πλέον, η εικόνα των αποδόσεων έχει

απλώσει σε μεγαλύτερο αριθμό εισηγμέ -

νων εταιρειών και το φαινόμενο έχει δύο

ερμηνείες: αφενός το «εύκολο κέρδος» έχει

βγει από τις εισηγμένες που συμμετείχαν

στο πρώτο σκέλος της ανόδου, που έφερε

την αγορά στις 1.200 μονάδες, αφετέρου η

διάρκεια του ανοδικού κύκλου και τα ση -

μαντικά κέρδη που έχουν πραγματοποιηθεί

δίνουν, πλέον, τη δυνατότητα σε χαρτοφυλάκια να αναλάβουν μεγαλύτερο ρίσκο σε

περιπτώσεις εταιρειών που διαθέτουν μεν

κάποια ποιοτικά δεδομένα, στερούνταν ωστόσο, μέχρι πρότινος, ικανοποιητική

ρευστότητα στη διαπραγμάτευσή τους ή την απαραίτητη ευκρίνεια στην προοπτική τους. Στην κινητικότητα περισσότερων χαρτιών έχει παίξει ρόλο και το γεγονός ότι η αγορά, πλέον, κινείται με ηπιότερες ανοδικές

κινήσεις, ενώ οι διορθώσεις είναι είτε ιδιαίτερα ρηχές είτε περιορίζονται σε λίγες ώρες κατά τη διάρκεια της συνεδρίασης.

Τα θετικά κλεισίματα με μικρή διακύμανση

στον Γενικό Δείκτη συντηρούν το θετικό momentum και αποτρέπουν κάποιες βίαιες διορθώσεις από χαρτοφυλάκια με γρήγορα αντανακλαστικά, δίνοντας έτσι τον απαιτούμενο χρόνο σε πιο «δύσκολες» περιπτώσεις

να βρουν ανοδικό βήμα και να χτίσουν ενδιαφέρον και συναλλαγές.

Πάντως, και το εξωτερικό ήταν υποστηρικτικό στη διατήρηση του θετικού κλίματος.

Σε μια εβδομάδα που χαρακτηρίστηκε από τις κινήσεις και τις δηλώσεις των κεντρικών τραπεζών για το μέλλον των βασικών

επιτοκίων, οι οποίες δεν ήταν προς την ίδια κατεύθυνση (Ιαπωνία -0,25%, ΗΠΑ και Κίνα μηδέν, Ευρώπη +0,25%), κινήθηκαν ανάλογα με τις συγκλίνουσες εκτιμήσεις.

Οι αγορές διέγνωσαν ότι κινούμαστε προς το τέλος του κύκλου αύξησης των επιτοκίων και η προτεραιότητα, πλέον, δίνεται στο «μάζεμα» της ύφεσης που θα παράξει το αυξημένο κόστος δανεισμού, όπως και η επίδραση που θα έχει σε πληθωρισμό και αγορά εργασίας.

Αν και η εικόνα παραμένει ακόμα εύθραυστη, οι επενδυτές θεωρούν ότι η αποκλιμάκωση των ενεργειακών τιμών που παρατηρείται σε σχέση με πέρσι θα περάσει σταδιακά στην οικονομία, επαναφέροντας τα περιθώρια κέρδους στις επιχειρήσεις σε επίπεδα κανονικότητας.

Ο Γενικός Δείκτης βρίσκεται σε διαρκή επαφή με τα υψηλά του 2014, με τους αγοραστές να ελέγχουν την τάση σε κομβικές στιγμές της ημέρας και να κλείνουν την ψαλίδα με το ορόσημο των 1.377 μονάδων. Οι ταλαντωτές παραμένουν σε υπερτιμημένες ζώνες τιμών σε ημερήσια, εβδομαδιαία και μηνιαία κλεισίματα, αφού οι διορθώσεις είναι εξαιρετικά μικρές σε μέγεθος και ακολουθούνται από μεγάλα σερί ημερήσια θετικών συνεδριάσεων.

Από τις 2 Μαΐου, ο Γενικός Δείκτης έχει δει μόλις εννέα αρνητικά πρόσημα σε ένα σύνολο 33 συνεδριάσεων, διανύοντας μια απόσταση 190 μονάδων (~17%), με μεγαλύτερες ημερήσιες απώλειες το -1,12% στις 24 Μαΐου. Μάλιστα, σε μηνιαίο επίπεδο, ο κινητός μέσος των 200 ημερών γύρισε ανοδικός για πρώτη φορά μετά το 2009, υποδηλώνοντας ότι μπαίνουμε, πλέον, στον πυρήνα της ανοδικής αγοράς. Η πολύ φορτισμένη ανοδική εικόνα δικαιολογεί το ενδεχόμενο μιας διόρθωσης, η οποία ωστόσο μπορεί να εκφραστεί με τη μορφή μιας πλάγιας συσσώρευσης τιμών.

Ο στόχος της προσέγγισης της ζώνης αντίστασης των 1.377 μονάδων παραμένει σε ισχύ και είναι το βασικό μεσοπρόθεσμο σενάριο της αγοράς, ωστόσο δεν θα αποκλείαμε μια βραχυπρόθεσμη εκτόνωση περιορισμένου καθοδικού βεληνεκούς, που θα αποφόρτιζε την τεχνική εικόνα βραχυπρόθεσμης υπερβολής. • • •

8 Μάιος - Ιούνιος 2023

xρηματιστήριο

Καθημερινά, στις επιχειρήσεις, χάνεται χρόνος, ενέργεια και ευκαιρίες. Το management και η οργάνωση είναι τα δύο πιο καθοριστικά στοιχεία για την ανάπτυξη και την αύξηση των κερδών ενός οργανισμού. Όταν μια επιχείρηση δεν λειτουργεί σωστά, τότε η ζημία, είτε έμμεση είτε άμεση, είναι μεγάλη, καθώς επίσης είναι δύσκολο να υπολογιστεί. Συνήθως, όμως, ο επιχειρηματίας έχει την ικανότητα να αντιλαμβάνεται πότε κάτι δεν λειτουργεί σωστά. Η καθημερινότητα είναι δύσκολη και ψυχοφθόρα, τα κέρδη είναι χαμηλότερα από το αναμενόμενο, το ταμείο στο τέλος του μήνα ακόμη χειρότερο και το προσωπικό εμφανίζει προβλήματα και δυσλειτουργίες.

Μπορεί να υποστηρίξει κάποιος ότι σε μικρομεσαίες επιχειρήσεις, οι δομές και οι διαδικασίες, όπως οι διευθυντές, οι προϊστάμενοι, τα τμήματα και άλλα οργανωτικά εργαλεία

είναι πολυτέλεια και πολλές φορές δεν έχουν νόημα. Βέβαια, εφόσον όλες αυτές τις θέσεις καλύπτει, προφανώς, ο ίδιος ο επιχειρηματίας, θα πρέπει να αναρωτηθούμε αν τα κάνει, όντως, όλα σωστά. Επίσης, θα πρέπει να εξεταστεί αν γνωρίζει το πώς να τα κάνει ή αν προλαβαίνει.

Κάθε επιχείρηση πρέπει να έχει ως στόχο την καλύτερη οργάνωση των ομάδων, των τμημάτων ή/και των καταστημάτων της. Οι εργαζόμενοι πρέπει να παρακινούνται και να εργάζονται μέσα σε ένα καλό κλίμα, ώστε να γίνονται πιο παραγωγικοί. Έτσι, η καθημερινότητα γίνεται καλύτερη και αποδοτικότερη για όλους.

Οι βασικοί τομείς οι οποίοι είναι κρίσιμοι για μια καλύτερη διοίκηση και λειτουργία μιας επιχείρησης, αλλά και για τη διασφάλιση της βιωσιμότητας και της κερδοφορίας της, είναι οι εξής: Ξεκάθαροι εταιρικοί στόχοι: Κάθε χρονιά, οι στόχοι της επιχείρησης πρέπει να είναι ξεκάθαροι, ώστε να την οδηγούν στρατηγικά, στη συνέχεια, σε ενέργειες και δράσεις.

Οργάνωση του budget της χρονιάς: Το οικονομικό πλάνο της χρονιάς πρέπει να έχει ετοιμαστεί από την αρχή και να παρακολουθείται ως προς την επίτευξή του τουλάχιστον κάθε μήνα.

Cash is the king: Η παρακολούθηση του ταμείου πρέπει να είναι αναλυτική και να καταγράφονται εισπράξεις και πληρωμές υποχρεώσεων.

Η ορθή οικονομική διαχείριση και υγεία αποτελεί τη σημαντικότερη συνθήκη για το μέλλον της εταιρείας.

Οργάνωση: Δημιουργώντας δομές, τμήματα, ιεραρχία, αρμοδιότητες και διαδικασίες, βελτιώνεται η επικοινωνία μεταξύ των ανθρώπων σας, εξορθολογίζονται οι προσδοκίες τους, βελτιώνονται οι συνθήκες και το περιβάλλον εργασίας τους και κυρίως η απόδοσή τους.

Εκπαίδευση: Πλέον, στον τομέα της αγοράς εργασίας και της επιλογής προσωπικού έχουν γίνει σημαντικές αλλαγές. Ακούγεται όλο και περισσότερο από τους ειδικούς σε θέματα ανθρώπινου δυναμικού ότι το κρίσιμο στοιχείο επιλογής, πλέον, είναι ο χαρακτήρας και τα soft skills. Για αυτό και η εκπαίδευση αποκτά ακόμη μεγαλύτερη σημασία, είτε σε επίπεδο soft skills είτε σε επίπεδο εξειδικευμένων γνώσεων.

Διατήρηση πελατοκεντρικής κουλτούρας: Αν και λέγεται πως σήμερα τη θέση του πελάτη στα συστήματα management των εταιρειών έχει πάρει ο εργαζόμενος, η αλήθεια είναι πως οι εταιρείες που προοδεύουν διατηρούν τον πελάτη στο επίκεντρο της λειτουργίας τους. Από το παραδοτέο μιας υπηρεσίας, το εμπόρευμα ή κάποιο προϊόν, μέχρι την εξυπηρέτησή του, ο ικανοποιημένος πελάτης σημαίνει έσοδα, κερδοφορία και ανάπτυξη. Ικανοποίηση πελάτη σημαίνει πάντοτε υπέρβαση των προσδοκιών του, αλλά και κοινή λογική στη διαχείρισή του. Όλα τα παραπάνω ξεκινούν από την αντίληψη που έχει (ή πρέπει να έχει) αρχικά ο επιχειρηματίας, η οποία μεταφράζεται σε όραμα και εταιρική κουλτούρα, ενώ στη συνέχεια διαχέεται στο σύνολο της λειτουργίας της εταιρείας και αποτελεί παράλληλα και την εικόνα της προς τα έξω. Στη διάθεση των επιχειρήσεων υπάρχει μεγάλη ποικιλία σύγχρονων εργαλείων και μεθοδολογιών, ώστε να βοηθηθούν σε κάθε επίπεδο και να φτάσουν στο επιθυμητό αποτέλεσμα λειτουργίας και απόδοσης.

Βασίλης Μίτσης, Business Consulting Manager

ΧΡΗΜΑ 9 άρθρο

Το management και η οργάνωση των εταιρειών ως παράγοντες για τη βιωσιμότητα και την ανάπτυξή τους

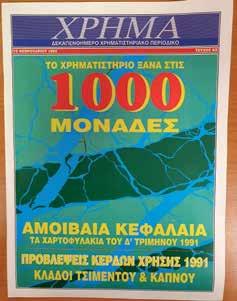

Ιστορική Αναδρομή ΧΡΗΜΑ

Το περιοδικό ΧΡΗΜΑ γεννήθηκε

τον Αύγουστο του 1988, όταν

ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών δεν ξεπερνούσε

τις 300 μονάδες και το Ακαθάριστο

Εγχώριο Προϊόν ανερχόταν σε 76 δισ. δολάρια.

Από το πρώτο τεύχος, πιστέψαμε

ότι υπήρχε θέση στην αγορά για μια ανεξάρτητη και αδέσμευτη φωνή. Επιστρατεύσαμε εργαλεία χρηματοοικονομικής και τεχνικής ανάλυσης, τα οποία ήταν άγνωστα εκείνη την εποχή, και πρωτοπορήσαμε, καθώς το περιοδικό ΧΡΗΜΑ ήταν το πρώτο στην Ελλάδα που εκδιδόταν με τη μέθοδο του desktop publishing, κάτι που επέτρεψε στη νεοφυή μας επιχείρηση να ανταγωνιστεί τους εκδοτικούς κολοσσούς της εποχής με επιτυχία.

Οι περιβόητες «Προτάσεις Αγοράς», που δημοσιεύαμε κάθε δεκαπενθήμερο, εντόπιζαν τις μετοχές οι οποίες διαπραγματεύονταν κάτω από την πραγματική τους αξία και έθεταν τι-

μές-στόχους για τον επόμενο χρόνο.

Η επιτυχία τους ήταν τέτοια που ο «δείκτης ΧΡΗΜΑ» είχε υπερδιπλάσια

απόδοση από τον Γενικό Δείκτη του Χρηματιστηρίου Αθηνών επί πολλά

χρόνια!

Με την ευκαιρία της συμπλήρωσης

των 35 ετών από την κυκλοφορία του πρώτου τεύχους, επιχειρούμε μια ιστορική αναδρομή στην πορεία εξέλιξης του περιοδικού. Σε κάθε τεύχος που θα κυκλοφορήσει μέσα στο 2023

θα φιλοξενήσουμε εικόνες από εξώφυλλα, θέματα και συνεντεύξεις που παρουσιάστηκαν στο περιοδικό όλα αυτά τα χρόνια και σηματοδότησαν τη δυναμική και την εντυπωσιακή μεγέθυνση και εξέλιξή του.

Το ΧΡΗΜΑ, ανανεωμένο και σύγχρονο, συνεχίζει να στηρίζει την επιχειρηματικότητα στη χώρα και τις επενδύσεις, συμβάλλοντας στην εκ νέου ανάδειξη του Χρηματιστηρίου

Αθηνών σε ένα εργαλείο χρηματοδότησης των υγιών και δυναμικών ελληνικών επιχειρήσεων.

10 Μάιος - Ιούνιος 2023

Το χρονικό μιας

ιστορικής διαδρομής

Στο τεύχος Ιανουαρίου 2001 παρουσιάζονται δύο ενδιαφέρουσες έρευνες για τα μετοχικά αμοιβαία και το e-banking, ενώ φιλοξενούνται δύο σημαντικές συνεντεύξεις για τη συγκεκριμένη περίοδο: του προέδρου του ΟΤΕ, κ. Νίκου Μανασή, και του Ανδρέα Κορασίδη της ομώνυμης πάλαι ποτέ κραταιάς αλυσίδας ηλεκτρικών ειδών, ο οποίος, στη συνέντευξή του, προβλέπει την πορεία της αγοράς, αναφέροντας χαρακτηριστικά: «Θα μείνουμε λίγοι και μεγάλοι». Στο τεύχος Φεβρουαρίου (263), ο τότε πρόεδρος του ΧΑΑ, Παναγιώτης Αλεξάκης, αναφέρει σε συνέντευξή του, με τίτλο «Τελειώνει η αβεβαιότητα», ότι οι online παρακολουθήσεις κινήσεων, η δημοσιοποίηση στοιχείων, η αναδιοργάνωση των δεικτών, αλλά και η ωριμότητα των μικροεπενδυτών θα λειτουργήσουν θετικά, αναστρέφοντας το κλίμα πολιτικοποίησης και απαξίωσης του χρηματιστηρίου. Στο τεύχος Μαΐου της ίδιας χρονιάς, ο Δημήτρης Κοντομηνάς, ως πρόεδρος της Ένωσης Ασφαλιστικών Εταιρειών και της Interamerican, δεν «παγώνει» τις δικές του

(2001-2006)

προτάσεις. Ζητά άμεσα θεσμοθέτηση του 2ου πυλώνα, ελεύθερη επιλογή επικουρικού ταμείου και κεφαλαιοποιητική ιδιωτική πρωτοβουλία με συστηματικό, ανεξάρτητο έλεγχο, για την ουσιαστική επίλυση του ασφαλιστικού προβλήματος.

Στο τεύχος Ιουνίου, ο διευθύνων σύμβουλος του Ιατρικού Αθηνών, Βασίλης Αποστολόπουλος, δηλώνει ότι «σε τρία χρόνια, η Υγεία θα καθαρίσει από τους καιροσκόπους», εκτιμώντας ότι ο χώρος της υγείας στην Ελλάδα και τα Βαλκάνια βρίθει ευκαιριακών επενδυτών.

Στο επόμενο τεύχος, το ΧΡΗΜΑ δίνει τις πρώτες εκτιμήσεις για το πώς θα κλείσει ένα δύσκολο έτος για τις εισηγμένες, ενώ φιλοξενεί συνέντευξη του υπουργού Εργασίας και Κοινωνικών Ασφαλίσεων, Τάσου Γιαννίτση. Όπως ο τελευταίος αναφέρει: «Όλοι θέλουν κοινωνική πολιτική, κανείς όμως το κόστος της. Οι επιπτώσεις της αναγκαίας μεταρρύθμισης του ασφαλιστικού συστήματος δεν έχουν γίνει ακόμη κατανοητές, καθώς την εικόνα έχουν καλύψει οι έντονες αντιδράσεις των κοινωνικών ομάδων».

Το επόμενο τεύχος «αγγίζει» το θέμα των

στεγαστικών δανείων, που μοιράζονται αφειδώς και δημοσιεύει συνέντευξη του Γκίκα Χαρδούβελη, διευθυντή του οικονομικού γραφείου του πρωθυπουργού, ο οποίος εκτιμά ότι είναι δεδομένη η ανάπτυξη μέχρι το 2008.

Στο επόμενο τεύχος, η βουλευτής της ΝΔ Ντόρα Μπακογιάννη δηλώνει: «Η ύφεση έρχεται. Θωράκισή μας η απελευθέρωση των αγορών» και ο Δημήτρης Δασκαλόπουλος, επικεφαλής του Ομίλου Δέλτα, δηλώνει εμφατικά: «Βρισκόμαστε αξιοκρατικά στην κορυφή».

ΧΡΗΜΑ 11

Γ’ ΜΕΡΟΣ ΑΦΙΕΡΩΜΑΤΟΣ

Ιστορική Αναδρομή ΧΡΗΜΑ

Τελειώνει η αβεβαιότητα, αλλά έρχεται… η ύφεση

2001

2002

Τα «μυστικά» της επενδυτικής

επιτυχίας

Το 2002, με το τεύχος 273, ξεκινάει με εκτιμήσεις αισιόδοξες, αλλά και ρεαλιστικές, ταυτόχρονα, όσον αφορά τις προοπτικές της χρηματιστηριακής αγοράς.

Το τεύχος 275 κυκλοφορεί με τον εύγλωτο

τίτλο «Καλέ μου εισαγγελέα, ποια μετοχή να αγοράσω;», απεικονίζοντας με αυτόν τον

τρόπο τις δυσμενείς συνθήκες που επικρα

τούν στην αγορά. Στο ίδιο τεύχος επισημαί

νεται ότι οι εταιρείες «έπεσαν έξω» στις προ

βλέψεις τους, όπως και ότι το ΧΑΑ ποντάρει

στην ανάκαμψη των διεθνών αγορών.

Το τεύχος Μαΐου περιλαμβάνει αφιέρωμα

στον κατασκευαστικό κλάδο, παρουσιάζο

ντας τα «μυστικά» της επενδυτικής επιτυ

χίας. Ειδικότερα, αναφέρεται ότι ο κατα

σκευαστικός κλάδος μπορεί να προσφέρει

επενδυτικές ευκαιρίες, αρκεί να επιλεγούν

οι μετοχές των ομίλων που θα πρωταγω

νιστήσουν. Στους «οπαδούς» του κλάδου

συστήνεται η αγορά όχι μίας, αλλά περισ σότερων μετοχών.

Στο ίδιο τεύχος γίνεται αναφορά στις «ανα

ταράξεις» που κλυδωνίζουν τις αεροπορικές

εταιρείες και τις «αερομαχίες» μεταξύ των

ιδιωτικών εταιρειών και της Ολυμπιακής, ενόψει της ιδιωτικοποίησης της τελευταίας.

Το τεύχος Ιουνίου περιλαμβάνει αφιέρωμα στην ακτοπλοΐα, όπου αναφέρεται: «Κανείς δεν αμφιβάλλει ότι η ελληνική ακτοπλοΐα περνά δύσκολες στιγμές, αλλά επίσης είναι γνωστό σε όλους ότι σε τέτοιες δύσκολες περιπτώσεις, πέρα από τους κινδύνους, υπάρχουν και δυνατότητες για την επίτευξη

υψηλών κερδών μέσω του χρηματιστηρίου». Το περιοδικό φιλοξενεί επίσης συνέντευξη του Περικλή Παναγόπουλου, προέδρου των Επιχειρήσεων Αττικής, ο οποίος εκτιμά ότι οι εταιρείες του κλάδου θα αποκομίσουν πολλά από τις συγχωνεύσεις.

Το τεύχος Νοεμβρίου δημοσιεύει μεγάλο αφιέρωμα στο λιανεμπόριο, με συνεντεύξεις

του Μανώλη Αποστόλου, προέδρου της Ατλάντικ, και του Θεόδωρου Βάρδα, προέδρου της ομώνυμης εταιρείας.

Το τελευταίο τεύχος της χρονιάς δημοσιεύει τον απολογισμό του έτους, όπως και τα «Συν και πλην της νέας χρονιάς», ενώ φιλοξενεί συνέντευξη του προέδρου της Ελληνικής Υφαντουργίας, Χρήστου Ακκά.

12 Μάιος - Ιούνιος 2023

2003

Το 2003 (τεύχος Ιανουαρίου, αρ. 284) το ΧΡΗΜΑ, με ανανεωμένη εμφάνιση, κάνει αναφορά σε έτος δραστικών αλλαγών για τις ΑΕΠΕΥ και τις χρηματιστηριακές εταιρείες.

Το επόμενο τεύχος έχει κεντρικό τίτλο «Εν αναμονή του πολέμου στο Ιράκ» και το τεύχος Μαρτίου φιλοξενεί αφιέρωμα για τους Ολυμπιακούς Αγώνες του 2004. Χαρακτηριστικά, αναφέρεται ότι «το 2004, η Ελλάδα θα πρέπει να σταθεί όχι απλώς στο ύψος των περιστάσεων, αλλά και να αποδείξει σε όλους ότι δεν αποτελεί τυχαία τον εμπνευστή της διοργάνωσης, καθώς και ότι δεν είναι η “ψωροκώσταινα” της Ευρώπης. Παρά τα προβλήματα και τις καθυστερήσεις που παρουσιάζονται στη διοργάνωση, πεποίθηση όλων, κυβέρνησης και πολιτών, είναι ότι οι Ολυμπιακοί Αγώνες 2004 θα αποτελέσουν μια ξεχωριστή παγκόσμια διοργάνωση».

Στο τεύχος Μαΐου, με τίτλο «Σοφοκλέους, ερμηνεύοντας το ράλι», δημοσιεύονται αφιερώματα για τον τουρισμό και την ναυτιλία. Για το πρώτο χαρακτηριστικά αναφέρεται ότι «χρηματοδότηση, συντονισμένες κινήσεις, απεμπλοκή από νοοτροπίες και λάθη του παρελθόντος απαιτούνται για την ουσιαστική ανάπτυξη του ελλληνικού τουρισμού, ο οποίος είναι αντιμέτωπος με την παγκόσμια οικονομική ύφεση».

Το τεύχος 290 φιλοξενεί συνέντευξη του Θεόδωρου Καρατζά, διοικητή της Εθνικής Τράπεζας, όπως και του βουλευτή της ΝΔ Γιώργου Αλογοσκούφη, ο οποίος τονίζει ότι «απαιτείται νέα σχέση κράτους και αγοράς, καθώς η σημερινή οικονομική πολιτική έχει φθάσει στα όριά της».

Το τεύχος Οκτωβρίου εγκαινιάζει τον θεσμό

των Επιχειρηματικών Βραβείων ΧΡΗΜΑ και

το επόμενο τεύχος παρουσιάζει τις 12 εται-

ρείες που βραβεύθηκαν. Το τελευταίο τεύχος της χρονιάς διαβλέπει θετικότερες προοπτικές για το 2004 και δημοσιεύει αφιερώματα

για τους κλάδους κλωστοϋφαντουργίας-ένδυσης και πιστωτικών καρτών.

ΧΡΗΜΑ 13 Ιστορική Αναδρομή ΧΡΗΜΑ

Ντεμπούτο για τα Επιχειρηματικά

Βραβεία ΧΡΗΜΑ

2004

Όλα τα φώτα στους… Ολυμπιακούς Αγώνες

Το πρώτο τεύχος του 2004 (αρ. 295) τιτλοφορείται «Σοφοκλέους: Οι εκλογές και η επόμενη μέρα».

Στο επόμενο τεύχος, ο πρόεδρος του ΟΛΠ, Σωτήρης Θεοφάνης, εκτιμά ότι η είσοδος του Οργανισμού στο ΧΑ βοήθησε ουσιαστικά στην καθαρά επιχειρησιακή δομή της εταιρείας, αναφέροντας ότι το επενδυτικό πρόγραμμα

εξελίσσεται κανονικά και είναι σε θέση να αλλάξει την εικόνα του μεγαλύτερου λιμα-

νιού της χώρας.

Το τεύχος Απριλίου περιλαμβάνει φάκελο

για την πορεία των Ολυμπιακών έργων,

αναφέροντας ότι «μπορεί να έχει παραδοθεί

μόνο το 35% των έργων, αλλά εκτιμάται ότι όλα θα είναι “εν τάξει” πριν την ημερομηνία

έναρξης των αγώνων». Πέρα όμως από την εξυπηρέτηση των αναγκών των αγώνων, τα έργα αναμένεται να προσδώσουν σημαντικά

οφέλη και μετά την «αυλαία» τους.

Στο επόμενο τεύχος, ο Θόδωρος Σκυλακά-

κης, από τη θέση του αναπληρωτή δημάρχου

Αθηναίων, αναλύει τις ενέργειες του δήμου, δίνοντας έμφαση στο ευρύτατο επενδυτικό

πρόγραμμα που υλοποιείται με αφορμή τους Ολυμπιακούς Αγώνες. Το μεγάλο στοίχημα όμως του δήμου είναι να δημιουργήσει κατάλληλες προϋποθέσεις για τις επενδύσεις από ιδιωτικά κεφάλαια.

Στο τεύχος 301 ο Κώστας Καραφωτάκης,

διευθυντής Επενδυτικών Σχέσεων και Εταιρικής Επικοινωνίας του Ομίλου Γερμανού, αναφέρει ότι «η στρατηγική, η ανάπτυξη, η ευημερία των αριθμών, αλλά και το ξεκάθαρο όραμα, έχουν δημιουργήσει μια νέα βάση

για την περαιτέρω εξέλιξη του ομίλου, συμβάλλοντας στην αποδέσμευση της δράσης του από τα σύνορα της χώρας μας, καθιστώντας τον μια αξιόπιστη επενδυτική επιλογή για τα διεθνή χαρτοφυλάκια».

Το προτελευταίο τεύχος της χρονιάς φιλοξενεί αφιέρωμα στην “Post Olympic Greece”. Στο ίδιο τεύχος, ο Γιώργος Κούμπας, διευθύνων σύμβουλος της Κούμπας

Συμμετοχών και πρόεδρος της Eurobrokers, αναφέρεται στη μετεξέλιξη του ομίλου σε εταιρεία συμμετοχών που επεκτείνεται σε διάφορους κλάδους.

14 Μάιος - Ιούνιος 2023

MIA ΕΠΕΝΔΥΣΗ ΕΧΕΙ ΑΞΙΑ

ΟΤΑΝ ΔΕΝ ΣΤΗΡΙΖΕΤΑΙ ΣΤΗΝ ΤΥΧΗ!

ΔΙΑΧΕΙΡΙΣΗ ΠΕΡΙΟΥΣΙΑΣ EUROXX XΡΗΜΑΤΙΣΤΗΡΙΑΚΗ Α.Ε.Π.Ε.Υ.

Με περισσότερους από 55.000 πελάτες

Με εξελιγμένη ηλεκτρονική πλατφόρμα συναλλαγών Μέλος των: Χ.Α., Χ.A.K Πρόσβαση σε διεθνείς αγορές ΕUROXX Xρηματιστηριακή Α.Ε.Π.Ε.Υ.,

ΕΠΟΠΤΕΥΟΜΕΝΗ ΑΠΟ ΤΗΝ ΕΠΙΤΡΟΠΗ ΚΕΦΑΛΑΙΑΓΟΡΑΣ

ΠΑΛΑΙΟΛΟΓΟΥ 7, 15232 - ΧΑΛΑΝΔΡΙ - ΤΗΛ. ΚΕΝΤΡΟ: 210-6879400, FAX: 210-6879401 Web site: www.euroxx.gr, email: info@euroxx.gr

Eισηγμένη στην Εναλλακτική Αγορά του Χρηματιστηρίου Αθηνών

Οι μεγάλοι οργανισμοί (ΟΟΣΑ, ΔΝΤ, S&P, Fitch κ.ά.) ομόφωνα παρουσιάζουν υψηλότερες

εκτιμήσεις για την ανάπτυξη της Ελλάδας το 2023 έναντι της ευρωζώνης. Το ΔΝΤ προβλέπει

υπερτριπλάσια ανάπτυξη για το 2023 (+2,6%) σε

σχέση με την ευρωζώνη (+0,8%), ενώ ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) τοποθετεί την εκτίμησή του στο +2,2% το 2023 έναντι +0,9% για την ευρωζώνη.

Στο πρώτο τρίμηνο, το ΑΕΠ κατέγραψε μείωση

κατά 0,1% για πρώτη φορά μετά το δεύτερο

τρίμηνο του 2020, τη χρονιά της πανδημί-

ας, όσο δηλαδή και το ΑΕΠ της ευρωζώνης

(-0,1%). Σε ετήσια βάση, η οικονομική ανά-

πτυξη επιβραδύνθηκε στο 2,1% από 4,8%

στο τέταρτο τρίμηνο του 2022. Κύρια αιτία

ήταν η μείωση του ακαθάριστου σχηματισμού

παγίου κεφαλαίου κατά 0,7%, προερχόμενη από υψηλότερη βάση σύγκρισης στα προηγούμενα τρίμηνα.

Παρ’ όλα αυτά, η κατανάλωση και οι εξαγωγές σημείωσαν άνοδο κατά 1,4% και 5,7% σε τριμηνιαία βάση. Η υψηλότερη κατανάλωση

μπορεί να συνδεθεί με την αύξηση του πραγματικού διαθέσιμου εισοδήματος κυρίως χάρη στη μείωση του πληθωρισμού και τις υψηλότερες αμοιβές εργασίας. Τέλος, οι εξαγωγές κινήθηκαν ανοδικά, λόγω της βελτίωσης του τουριστικού κλάδου (+64% σε ετήσια βάση από τον Ιανουάριο έως τον Μάρτιο του τρέχοντος έτους). Οι προοπτικές ανάπτυξης της ελληνικής οικονομίας παραμένουν θετικές, παρ’ όλη τη μείωση, η οποία εμφανίστηκε στο πρώτο τρίμηνο. Η χώρα απολαμβάνει αρκετά χαμηλότερες τιμές ηλεκτρισμού (90 ευρώ/μεγαβατώρα από 260 ευρώ/μεγαβατώρα μέσος όρος του 2022), επιδρώντας θετικά στην εξέλιξη της οικονομίας ενώ επιπλέον συνεισφορά θα έχει και η απορρόφηση κονδυλίων από την Ευρωπαϊκή Ένωση.

Η ελληνική κυβέρνηση έχει ήδη υποβάλει το τρίτο αίτημα πληρωμής από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) ύψους

1,72 δισ. ευρώ για την υλοποίηση του Εθνικού Σχεδίου «Ελλάδα 2.0». Εξασφαλίζοντας την τρίτη δόση, σημαίνει ότι οι συνολικές πληρωμές προς τη χώρα θα φτάσουν τα 12,8 δισ. ευρώ (6% του ΑΕΠ). Επιπροσθέτως, τα δάνεια

του ΤΑΑ βοηθούν στη βελτίωση του ρυθμού επενδυτικών χορηγήσεων. Συνολικά, στις αρχές Μαΐου, κατατέθηκαν 392 επενδυτικά σχέδια για χρηματοδότηση ύψους 12,3 δισ. ευρώ. Από αυτά, τα 5,1 δισ. ευρώ θα καλυφθούν από το ΤΑΑ, τα 4,1 δισ. ευρώ από τις τράπεζες και τα υπόλοιπα από ιδιωτικά κεφάλαια. Τέλος, η χώρα έχει επιδείξει σταθερό δημοσιονομικό ιστορικό: η Ελλάδα πέτυχε πρωτογενές δημοσιονομικό πλεόνασμα το 2022 (+0,1% του ΑΕΠ) και αναμένεται να φτάσει στο 1,1% του ΑΕΠ το 2023, με αποτέλεσμα το

του Γιάννη Μαρκάκη, Portfolio Management & Investment Strategy Director, Wealth Management Division, Member of the BoD, Euroxx Securities SA

δημόσιο χρέος να εκτιμάται ότι θα μειωθεί από 171% του ΑΕΠ το 2022 στο 135% το 2026. Παραμένοντας σε σταθερή πορεία, η χώρα θα οδηγηθεί στα επόμενα χρόνια κοντά στους μέσους όρους της ΕΕ τόσο στην κατανάλωση (από 67% σήμερα του εγχώριου εισοδήματος στον μέσο όρο της ΕΕ, που αντιστοιχεί σε 50%) όσο και στις επενδύσεις (από αύξηση 14% του ΑΕΠ σήμερα στο 23% του μέσου όρου της ΕΕ). Βελτίωση σημαντική αναμένεται και σε επίπεδο ισοζυγίου τρεχουσών συναλλαγών, καθώς η διεύρυνση του ελλείμματός του οφείλεται κυρίως σε συγκυρίες όπως η πανδημία και η εκτίναξη των τιμών ενέργειας. Το όλο επενδυτικό πλάνο της χώρας για την προσέλκυση επενδύσεων στην εγχώρια παραγωγή ενέργειας μέσω ανανεώσιμων πηγών βοηθάει προς την κατεύθυνση αυτή. Η βελτίωση του επενδυτικού περιβάλλοντος αναμένεται να ενισχυθεί περαιτέρω, καθώς η χρησιμοποίηση του δημοσιονομικού χώρου που προκύπτει θα κατευθύνεται κυρίως για τη μείωση του δημόσιου χρέους. Επιπλέον, η κατάλληλη αξιοποίηση του δημοσιονομικού πλεονάσματος και η μείωση του ποσοστού ανεργίας θα αναδείξουν τις παραγωγικές δυνατότητες της ελληνικής οικονομίας. Η εκτίμηση για επίτευξη επενδυτικής βαθμίδας στο επόμενο διάστημα προσθέτει έναν επιπλέον σημαντικό παράγοντα αισιοδοξίας τόσο για τις πρωτογενείς όσο και για τις δευτερογενείς επενδύσεις.

Βάσει όλων των παραπάνω, η μελλοντική πορεία της χώρας θα κινηθεί προς τη σωστή κατεύθυνση, εφόσον συνεχίσει να υφίσταται ένα σταθερό πολιτικό περιβάλλον, που θα οδηγεί στην επιτυχή αναμόρφωσή της και τη μείωση των όποιων στρεβλώσεών της. • • •

16 Μάιος - Ιούνιος 2023

άρθρο

Θετικές οι προοπτικές ανάπτυξης της

ελληνικής οικονομίας

2005

Τα πρώτα τεύχη της χρονιάς απασχολούν κυρίως τα τεκταινόμενα στη Σοφοκλέους, με χαρατηριστικούς τίτλους «Τι περιμένουμε μετά το front running» και «Όλοι οι μεγάλοι θέλουν την άνοδο. Θα την έχουν όμως;».

Το τεύχος Απριλίου (αρ. 309) είναι αφιερωμένο στους μάνατζερ της χρονιάς. Στο ίδιο τεύχος, ο Γιώργος Μυλωνάς, πρόεδρος του Ομίλου Αλουμύλ, αναφέρει ότι «ο όμιλος ωφελήθηκε από το πολύ μεγάλο επενδυτικό

πρόγραμμα των τελευταίων ετών και αυτό θα αρχίσει να φαίνεται σταδιακά στο μέλλον.

Το συγκεκριμένο business plan μάς κατέταξε στην κορυφή των ευρωπαϊκών εταιρειών διέλασης, σε επίπεδο ιδιωτικών ομίλων».

Στο τεύχος 312 τίθεται το ερώτημα «Με τις μετοχές που “τρέχουν” ή με τις μετοχές που “πρέπει”;». Στο ίδιο τεύχος δημοσιεύεται και μεγάλο αφιέρωμα στην αγορά των τυχερών παιχνιδιών, που δείχνει ήδη τη δυναμική της και χαρακτηρίζεται «χρυσοτόκος όρνιθα, που γνωρίζει λαμπρές ημέρες δόξης». Στο τεύχος 315 δημοσιεύεται αφιέρωμα στις «μάχες»

ανταγωνισμού που λαμβάνουν χώρα στις αλυσίδες λιανικής, με υψηλές επενδύσεις και είσοδο νέων «παικτών».

Το τελευταίο τεύχος της χρονιάς δημοσιεύει τους βραβευθέντες των Επιχειρηματικών Βραβείων ΧΡΗΜΑ 2005 και φιλοξενεί συνέντευξη του α’ αντιπροέδρου του Ταχυδρομικού Ταμιευτηρίου, Αντώνη Καμινάρη, ο οποίος επισημαίνει: «Δανείζουμε ανταγωνιστικά τους αξιόπιστους. Ελέγχουμε την πιστοληπτική ικανότητα των πελατών και σε βάθος χρόνου θα επιβραβεύσουμε τους συνεπείς».

ΧΡΗΜΑ 17

Νέες αγορές, νέοι «παίκτες», νέες «μάχες»…

Ιστορική Αναδρομή ΧΡΗΜΑ

2006

«Ανατέλλει» η

εποχή… της ΕΚΕ

Το πρώτο τεύχος του 2006 ξεκινά με «Θετικούς οιωνούς για τις ελληνικές επιχειρήσεις», επισημαίνοντας τις θετικές προοπτικές

για τις εισηγμένες, την τόνωση του κλίματος

σε ενέργεια, λιανεμπόριο, κατασκευές, πληροφορική και ιχθυοκαλλιέργειες, αλλά και τα νέα deals που έρχονται.

Στο ίδιο κλίμα, στο επόμενο τεύχος γίνεται

λόγος για «Διόγκωση των εξαγορών και

συγχωνεύσεων υπό ευνοϊκότατες συνθήκες». Ειδικότερα, τονίζεται ότι: «Η εύρωστη

τεχνική εικόνα των διεθνών χρηματιστηρια-

κών δεικτών και η ταυτόχρονη κατάρρευση

των ομολόγων δείχνουν πόσο δυναμικά κα-

θορίζουν τις εξελίξεις οι αισιόδοξοι επενδυτικοί κύκλοι (bulls) αναθεωρώντας ανοδικά

πολλές μακροοικονομικές προβλέψεις και

υποκινώντας μεγάλα deals».

H εποχή της εταιρικής κοινωνικής ευθύνης

έχει ήδη «ανατείλει» και στο τεύχος Ιουνίου (αρ. 322) δημοσιεύεται αφιέρωμα με τίτλο «ΕΚΕ: Αποτελεί πλέον στρατηγικό στόχο των εταιρειών», όπου επισημαίνεται ότι «οι επιχειρήσεις κατανοούν ολοένα και περισσότερο τον ευαίσθητο ρόλο που καλούνται να παίξουν στο ευρύτερο περιβάλλον τους: στους εργαζόμενους, στους μετόχους, στο περιβάλλον και στον πολιτισμό, στις τοπικές κοινωνίες».

Το τεύχος Ιουλίου «γιορτάζει» τα 18 χρόνια ΧΡΗΜΑ (την άτυπη ενηλικίωσή του, δηλαδή).

Στο ίδιο τεύχος δημοσιεύεται αφιέρωμα για τους ελληνικούς πολυεθνικούς ομίλους. Σε μια περίοδο που οι ξένοι θεσμικοί επενδυτές αυξάνουν δραστικά τις θέσεις τους στους ελληνικούς ομίλους, αυτοί διεθνοποιούν ολοένα και περισσότερο τις εργασίες τους, επεκτεινόμενοι σε μια ευρεία σειρά χωρών. Το τελευταίο τεύχος της χρονιάς κλείνει με «συγκρατημένη αισιοδοξία». Ειδικότερα, αναφέρεται: «Παρά το γεγονός ότι η τελευταία τετραετία ήταν σαφώς ανοδική για τη Σοφοκλέους, η νέα χρονιά εισέρχεται με τους αναλυτές να μιλούν για ακόμη μεγαλύτερες τιμές μετοχών. Ωστόσο, οι τόσο υψηλοί ρυθμοί ανόδου είναι μάλλον απίθανο να επαναληφθούν». • • •

18 Μάιος - Ιούνιος 2023

στο

Ζούµε (µε) την αγορά εδώ και 34 χρόνια.

Ενηµερώνουµε ουσιαστικά και αξιόπιστα.

Αναδεικνύουµε επιχειρηµατικές ευκαιρίες.

Συνεχίστε εδώ:

https://ethos-group.eu/hrima-mag/

και επιλέξτε FULL PACK ή DIGI PACK

Περισσότερες πληροφορίες στο Τµήµα Συνδροµών

στο email: hrima-subscriptions@ethosmedia.eu

ή στο τηλέφωνο: 210 998 4908 (κα Βούλα Βασιλικού)

Γιατί να γίνετε συνδροµητής

;