11 minute read

ΧΡΗΜΑΤΙΣΤΗΡΙΟ Με τις τράπεζες κόντρα στην παράδοση Οι παραδόσεις είναι για να σπάνε και οι τράπεζες «έβαλαν το χέρι τους» για να μπει το πρώτο λιθαράκι ώστε να κερδηθεί το στοίχημα της αρνητι κής παράδοσης του Μαρτίου

ΧΡΗΜΑΤΙΣΤΗΡΙO

Με τη ματιά του Μάνου Χατζηδάκη, επικεφαλής Ανάλυσης, ΒΕΤΑ Χρηματιστηριακή

Οι παραδόσεις είναι για να σπάνε και οι τράπεζες «έβαλαν το χέρι τους» την εβδομάδα που πέρασε για να μπει το πρώτο λιθαράκι ώστε να κερδηθεί το στοίχημα της αρνητικής παράδοσης του Μαρτίου.

Αν και είναι ακόμη μόλις η πρώτη εβδομάδα του μήνα, η ενεργοποίηση των επενδυτών στις τραπεζικές αξίες σημαίνει πολύ περισσότερη δράση στην αγορά. Εθνική Τράπεζα και Alpha Bank έχουν μετοχολόγια που υπερβαίνουν σε αριθμό τους 100.000 μετόχους, γεγονός που σημαίνει ότι αυτή η άνοδος έχει πολύ περισσότερους αποδέκτες, άρα και η διάχυση της ανόδου περισσότερους αποδέκτες.

Επιπλέον, η πρόσφατη άνοδος ενισχύει την αγοραστική δύναμη των χαρτοφυλακίων, βελτιώνοντας σημαντικά τη συμμετοχή και τη συναλλακτική δραστηριότητα.

Bank προχωρά επίσημα, πλέον, με σαφή χρονοδιαγράμματα για την τιτλοποίηση του Galaxy, αντλώντας παράλληλα 500 εκατ. ευρώ από τις αγορές ομολόγων, η Εθνική Τράπεζα έχει αυξημένο ενδιαφέρον για την τιτλοποίηση Frontier, η Τράπεζα Πειραιώς βρίσκεται σε προχωρημένο στάδιο συζητήσεων για την κεφαλαιακή της ενίσχυση, τα νομοσχέδια για τη συμμετοχή του ΤΧΣ και την έγκριση των εγγυήσεων του «Ηρακλή ΙΙ» ολοκληρώνονται την ερχόμενη εβδομάδα.

Όλες αυτές οι κινήσεις –αν και αναμενόμενες– απελευθερώνουν δυνάμεις και βάζουν τις ελληνικές τράπεζας σε μια λογική κανονικότητας, τη λογική της «επόμενης ημέρας» των μη εξυπηρετούμενων εκθέσεων και της επιστροφής στην οργανική ανάπτυξη.

«Κερασάκι στην τούρτα» των τραπεζικών προσδοκιών, η μικρότερη των αναμενομένων συρρίκνωση του ΑΕΠ για το 2020, γεγονός που μεταφράζεται σε χαμηλότερο ύψος προβλέψεων για το τέταρτο τρίμηνο του 2020, επομένως καλύτερη αφετηρία βάσης για τα ευρωπαϊκά τεστ αντοχής, που έρχονται το καλοκαίρι.

ΤΕΧΝΙΚΑ: Με στήριξη στις 800 μονάδες

Ο Γενικός Δείκτης, αφού ανέβασε αποφασιστικά όγκους, επέστρεψε πάνω από τις 800 μονάδες, καταγράφοντας μάλιστα στη συνεδρίαση της Τετάρτης νέο υψηλό έτους, για να υποχωρήσει στη συνέχεια, υπό την πίεση μιας αναμενόμενης κατοχύρωσης κερδών. Η ακολουθία των τιμών κρίνεται άκρως συντηρητική –έως και αισιόδοξη– σε σχέση με αυτό που συμβαίνει στο εξωτερικό, με τον Γενικό Δείκτη να καταγράφει πέμπτη συνεχόμενη ανοδική εβδομάδα έναντι τριών συνεχόμενων πτωτικών του δείκτη Nasdaq, φαινόμενο αρκετά σπάνιο για τα ελληνικά δεδομένα.

Οι αγοραστές φαίνεται ότι έχουν αποκτήσει τα «ηνία» της αγοράς, κρατώντας ανέπαφες κρίσιμες ζώνες τιμών, όπως η ζώνη των 800 μονάδων, που έχει πλέον χαρακτηριστικά βραχυπρόθεσμης στήριξης. Κατά τα λοιπά, η διαγραμματική εικόνα έγινε ισχυρά αισιόδοξη, αφού, μετά την αντίσταση των 830 μονάδων, ακολουθεί ένα «ξέφωτο» ανόδου έως τις 910 μονάδες. Οι ταλαντωτές σε ημερήσια βάση δεν έχουν μπει ακόμη σε υπερτιμημένες ζώνες και τόσο ο MACD όσο και οι κινητοί μέσοι των 30 και 50 ημερών κρατούν τη θετική τους άποψη για τη μεσοπρόθεσμη εξέλιξη της τάσης. ■■

ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ

Σε νέα υψηλά ενεργητικού

του Κώστα Σιαμπράκου, Meizon Παροχή Χρημ/κών Υπηρεσιών

Σε νέα υψηλά ενεργητικού οδήγησε η εβδομάδα που διανύσαμε την αγορά των Α/Κ, καθώς, εν μέσω των διεθνών ομολογιακών και μετοχικών αναταράξεων, ο Γενικός Δείκτης του ελληνικού χρηματιστηρίου βρήκε διέξοδο να περάσει σε οριακά θετικά επίπεδα εντός του έτους, οπότε τα Μετοχικά Α/Κ Ελλάδας και τα Μικτά Α/Κ βοήθησαν τα μέγιστα.

Βεβαιότατα, η διατήρηση της έντονης συναλλακτικής αξίας και των εισροών, για ακόμη μία εβδομάδα, δεν είναι διόλου ευκαταφρόνητη και δεν πρέπει να παραμελείται σε κανένα βαθμό. Αναλυτικότερα, σε σχέση με την έναρξη της χρονιάς, το ενεργητικό έχει ενισχυθεί κατά 4,67% και κυμαίνεται περί τα 8,471 δισ. ευρώ. Η αύξηση μάλιστα της κεφαλαιοποίησης κατά 376,866 εκατ. ευρώ οφείλεται πρωτίστως σε εισροές που αγγίζουν τα 326,713 εκατ. ευρώ (με παράλληλη αύξηση μεριδίων 4,86%) και δευτερευόντως σε αποδόσεις.

Η εβδομαδιαία συνεισφορά στα παραπάνω ήταν η σημαντική αύξηση του ενεργητικού κατά 1,57%, με θετική αξία κεφαλαιοποίησης 131,323 εκατ. ευρώ. Ο ρυθμός μεριδίων ήταν, επίσης, ανοδικός κατά 0,48%, ενώ αντιστοιχεί σε εισροές 39,701 εκατ. ευρώ.

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

Ο μέσος όρος εβδομαδιαίων εισροών δείχνει να έχει σταθεροποιηθεί άνω των 30 εκατ. ευρώ. Πιστεύουμε ότι δεν θα διαφοροποιηθεί αισθητά έως το τέλος του 2021 (αν δεν υπάρξουν απρόβλεπτα γεγονότα), με αποτέλεσμα ο φετινός στόχος για αγορές μεριδίων αξίας άνω του 1 δισ. ευρώ να μπορεί άνετα όχι μόνο να επαληθευθεί, αλλά και να ξεπεραστεί.

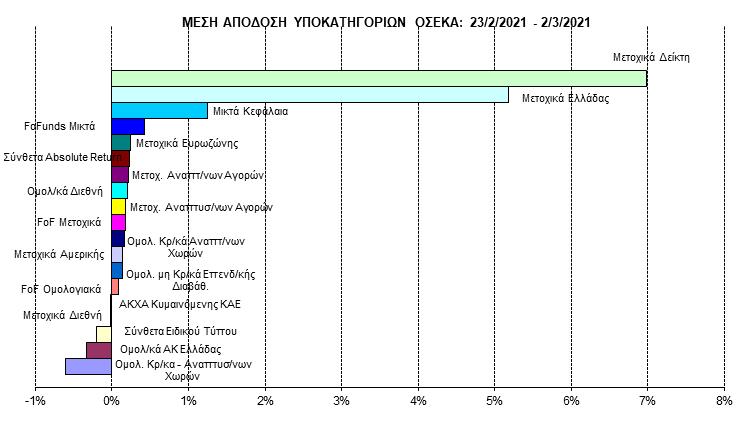

Ως προς τη μέση απόδοση της αγοράς, το πρόσημο ήταν ανοδικό κατά 0,76%. Από τις 19 κατηγορίες των Α/Κ, οι 14 πέτυχαν κέρδη ενώ οι 5 απώλειες. Σε μέση αύξηση καθαρών τιμών, ηγήθηκαν τα Μετοχικά Α/Κ Δείκτη με 6,99% και τα Μετοχικά Α/Κ Ελλάδας με 5,18%. Στο γεγονός αυτό θα θέλαμε να σταθούμε λίγο παραπάνω, καθώς δεν πρέπει να θεωρήσουμε ότι το ελληνικό ΧΑ (μέχρι στιγμής) έχει διαφοροποιηθεί σε σχέση με τα διεθνή χρηματιστήρια. Τουναντίον, δείχνει να κινείται παράλληλα. Ειδικότερα: α) Οι χώρες του Ευρωπαϊκού Νότου, εντός του 2021, καταγράφουν λίγο υψηλότερα κέρδη (πλην της Πορτογαλίας, που είναι αρνητική -4%) και β) Ομοίως, οι ελληνικές τράπεζες κινούνται σε σχέση με τις ευρωπαϊκές (π.χ. το ETF Lyxor UCITS Stoxx Europe 600 Banks σημειώνει κέρδη 17% ή ο ιταλικός δείκτης FTSE Italia All Share Banks 14%, με το μεγαλύτερο μέρος των κερδών αυτών να έχει επιτευχθεί στη μηνιαία χρονική βάση που διανύουμε). Οι υπόλοιπες κατηγορίες που ξεχώρισαν σε μέση ανοδική απόδοση ήταν τα Μικτά Α/Κ με 1,26% και τα Funds of Funds Μικτά με 0,43%. Στον αντίποδα, τις υψηλότερες μέσες αρνητικές αποδόσεις υπέστησαν τα Ομολογιακά Α/Κ Κρατικά Αναπτυσσομένων Χωρών με -0,60%, τα Ομολογιακά Α/Κ Ελλάδας με -0,33% και τα Σύνθετα Α/Κ Ειδικού Τύπου με -0,20%.

Η συναλλακτική επενδυτική διάθεση των μεριδιούχων παραμένει υψηλή τόσο ως προς τις πράξεις συναλλαγών όσο και ως προς τις αγορές μεριδίων. Ακόμη μία εβδομάδα, οι κατηγορίες με εισροές (13) ήταν κατά πολύ περισσότερες αυτών με εκροές (6). Ο μεγαλύτερος όγκος συμμετοχών έλαβε χώρα στα Funds of Funds Μικτά με 13,521 εκατ. ευρώ, στα Funds of Funds Μετοχικά με 10,569 εκατ. ευρώ και στα Ομολογιακά Α/Κ Ελλάδας με 8,821 εκατ. ευρώ. Τα Μετοχικά Α/Κ Ελλάδας, δυστυχώς, έχασαν το momentum των εισροών όχι μόνο στην εβδομάδα, αλλά και στον μήνα που πέρασε. ■■

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

Με το «μοιρογνωμόνιο» του Ηλία Ζαχαράκη (Fast Finance)

FTSE-25 Το στοπ στο Intraday, πλέον, στις 1.944 μονάδες σε κλείσιμο ώρας.

ΚΕΚΡΟΨ Ενδιαφέρον και πάλι για τον Κέκροπα, που συντήρησε και το αγοραστικό του, μιας και το στοπ είναι στο 290. Το 345 κοντινή αντίσταση, της οποίας κατοχύρωση μπορεί να δώσει κίνηση στο 382. Το 318 κοντινή και το 302 κύρια στήριξη.

ΙΝΤΡΑΚΟΜ Παρόμοιο γράφημα με τον Κέκροπα και προσπάθεια να περάσει τη ζώνη 088-90 και να δώσει κίνηση στο 1. Το στοπ στο 081. ■■

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ

Ελάφρυνση 150-160 εκατ. απέφερε στη MIG η πώληση της Vivartia στο CVC Capital

Τόσο υπολογίζεται πως μειώνεται ο δανεισμός του ομίλου, καθώς από τα σχεδόν 600 εκατ. (περιλαμβανομένων και συσσωρευμένων απλήρωτων τόκων 49 εκατ.) υποχωρεί στα 450-440 εκατ., με την Πειραιώς να σηκώνει (σχεδόν αποκλειστικά) το σύνολό του. Πρακτικά, το ένα από τα δύο ομολογιακά, ύψους 142,5 εκατ., αποπληρώνεται από τα χρήματα του fund, το δεύτερο (86,25 εκατ.), μαζί με τον βραχυπρόθεσμο δανεισμό, θα αναχρηματοδοτηθεί (από την Πειραιώς), ενώ το μετατρέψιμο ομολογιακό (με υπόλοιπο 295 εκατ.) θα μετατραπεί σε senior bond. Ωστόσο, το κρίσιμο, πλέον, για τον όμιλο είναι πως αποστερείται περιουσιακών στοιχείων ικανών να παράξουν καθαρό EBITDA και προοπτική προστιθέμενης αξίας. Η Attica Συμμετοχών (Superfast Ferries, Blue Star, Hellenic Seaways) είναι μεν ένα αξιόλογο asset (αποτιμάται στα 170 εκατ., με δανεισμό 410,8 εκατ. και αξία/δανεισμό στο 0,42), αλλά με τον τουρισμό πέρσι στο ναδίρ και τις προβλέψεις για φέτος να διίστανται, πολύ δύσκολα θα έπιανε ακόμη και την αξία των πλοίων.

Ελπίδες για την έστω και «στο και πέντε» του ιστορικού εργοστασίου της Pitsos στου Ρέντη έχουν προκύψει μετά την πρόταση του Νίκου Μπακατσέλου στους Γερμανούς ιδιοκτήτες της Bosch. Οι Γερμανοί έχουν δρομολογήσει να «κατεβάσουν τα ρολά» στις 31 Μαρτίου, αφήνοντας στον δρόμο τους περίπου 200 εργαζομένους, οι οποίοι, στο πρόσωπο του επιχειρηματία/ιδιοκτήτη της «Pyramis Μεταλλουργία», βλέπουν έναν… “Deus ex machina”. Ο Θεσσαλονικιός (οι μονάδες της μεταλλουργίας εδρεύουν στο Κιλκίς) έχει το know-how του κλάδου (εμπορεύεται ολοκληρωμένα συστήματα κουζίνας, απορροφητήρες, λευκές συσκευές) και μπορεί να κρατήσει την παραγωγή στην Ελλάδα και να αποφευχθεί έτσι η μεταφορά της στην Τουρκία. Εθνική Τράπεζα

Σύμφωνα με το χρονοδιάγραμμα που έχει θέσει η διοίκηση Μυλωνά προχωρά η Εθνική τη διαδικασία πώλησης του Frontier, χαρτοφυλακίου μη εξυπηρετούμενων δανείων ύψους 6,1 δισ. ευρώ. Στόχος της Εθνικής η μείωση του αποθέματος NPLs περισσότερο από 60%, πετυχαίνοντας έτσι τον περιορισμό τους από το 30% (τέλος Σεπτεμβρίου) σε λιγότερο του 12% (επί του συνόλου των χορηγηθέντων), ήτοι σε 3,9 δισ. ευρώ. Η Fortress-do Value από κοινού με την Bain Capital και η Intrum με την Davidson Kempner-Cepal είναι τα δύο ισχυρότερα σχήματα ενδιαφερομένων, χωρίς να αποκλείεται η ενεργότερη συμμετοχή της Pimco σε συνεργασία με την Quant. Το πρόσφατο deal της Εθνικής με την do Value για το χαρτοφυλάκιο Icon δίνει (θεωρητικά) ένα μικρό προβάδισμα στις Fortress-do Value, με την πρώτη να εκπροσωπείται μέσω της Grifon Capital και με τους Ιταλούς να «καίγονται» σφόδρα για αυτήν τη συμφωνία. Η όλη διαδικασία, με βάση τον ισχύοντα προγραμματισμό, θα έχει ολοκληρωθεί μέχρι τον Ιούνιο.

Η Alpha Bank στέλνει ενημερωτικές επιστολές στους πελάτες της, ενημερώνοντάς τους ότι δρομολογεί τη διαδικασία διάσπασής της, με απόσχιση του κλάδου της τραπεζικής δραστηριότητάς της και μεταβίβασή του σε νέα 100% θυγατρική της εταιρεία («Νέα Alpha Bank»). Με την ολοκλήρωση της απόσχισης, που αναμένεται εντός του δεύτερου τριμήνου του 2021, η Νέα Alpha Bank θα κατέχει τραπεζική άδεια και θα είναι 100% θυγατρική της Alpha Bank. Η Νέα Alpha Bank θα διατηρήσει την επωνυμία «Άλφα Τράπεζα Ανώνυμη Εταιρία» και τον διακριτικό τίτλο «Alpha Bank», συνεχίζοντας τη δραστηριότητά της στο δίκτυο καταστημάτων και στις κτηριακές εγκαταστάσεις όπου λειτουργεί σήμερα η Alpha Bank. Όσον αφορά στη διασπώμενη, αυτή θα παύσει να είναι πιστωτικό ίδρυμα και θα μετατραπεί σε εταιρεία συμμετοχών, ενώ οι μετοχές της θα παραμείνουν εισηγμένες στην Κύρια Αγορά του Χρηματιστηρίου Αθηνών, διατηρώντας δραστηριότητες και στοιχεία περιουσίας (ενεργητικό και παθητικό) που δεν αφορούν στον κλάδο τραπεζικής δραστηριότητας. ■■

Alpha Bank

ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ

• Στο 1,594% η απόδοση του benchmark 10Y USA, με τον Λουκά Παπαϊωάννου (Fast Finance) να θεωρεί το 1,60% σημείο “make or break” για το αμερικανικό ομόλογο. Κι αυτό γιατί ενδεχόμενη υπέρβαση του ορίου ενισχύει την τάση προς το 1,95% συν το ότι από αυτά τα επίπεδα (και ακριβότερα) δημιουργείται κίνδυνος για πιθανό “mortgage squeeze”, ενώ για ένα 20% των επιχειρήσεων αρχίζει να καθίσταται απαγορευτική ακόμη και η πληρωμή τοκοχρεολυσίων.

• Τα νέα δεδομένα (στις διεθνείς αγορές) σπεύδουν –και εύλογα– να προλάβουν οι εισηγμένες στο Χρηματιστήριο Αθηνών που προγραμμάτιζαν «έξοδο» στις αγορές. Την Παρασκευή ήταν η Alpha Bank με Tier II για 500 εκατ., αυτές τις ημέρες η ΔΕΗ με «άνοιγμα βιβλίου» για επίσης 500 εκατ., ενώ ακολουθούν η Πειραιώς με ΑΜΚ και η Motor Oil με έκδοση εταιρικού ομολόγου «εσωτερικού» για 170-200 εκατομμύρια.

• Αυξημένο volatility καταγράφεται διεθνώς, με την Wall Street να «υπαγορεύει» τον ρυθμό. Στην αγορά της Νέας Υόρκης, από τη μία οι long με «όπλο» το νέο πακέτο στήριξης της οικονομίας των ΗΠΑ, από την άλλη οι short με το «ομολογιακό».

• Προφανώς και το «σύστημα» θα επιδιώξει να πετύχει η ΑΜΚ της Πειραιώς. Προς τούτο ενεργούν ήδη η Goldman Sachs και η UBS. Σε τοπικό υψηλό 52 εβδομάδων η μετοχή της Εθνικής, χθες, Δευτέρα, στα 2,365 ευρώ. Διαδοχικά τοπικά υψηλά για τη μετοχή της Viohalco. Και τις θυγατρικές ElvalHalcor, Cenergy.

• Πακέτα επί πακέτων στον ΟΤΕ. Στην αρχή της χθεσινής συνεδρίασης άλλαξαν χέρια ένα των 172.000 μτχ στα 12,84 και ένα των 180.000 στα 12,81 ευρώ, συνολικής αξίας 4,52 εκατ. Και σε αγορά ιδίων μετοχών θα (ξανά) προχωρήσει η διοίκηση του Οργανισμού. Στόχευση των «ισχυρών χεριών» προς τα 14 ευρώ. • Όπως σημείωνε, χθες, Δευτέρα, το Banks, έρχεται τριήμερο-«φωτιά». Αύριο ανακοινώνει οικονομικά αποτελέσματα 2020 η Eurobank, ανοίγοντας την αυλαία για τις συστημικές τράπεζες, μεθαύριο Πέμπτη είναι η συνεδρίαση της ΕΚΤ, και την Παρασκευή η ΓΣ της Αεροπορίας Αιγαίου, οπότε και θα γνωστοποιηθούν οι όροι και οι προϋποθέσεις της AMK.

• Νέα θεαματική άνοδος, την Παρασκευή, για τη μετοχή, με 5,90%, στα 4,31 ευρώ, που ήταν και υψηλό ημέρας. Η συμπερίληψη των μετοχών στους διεθνείς δείκτες Stoxx, τα θετικά νέα από τις ΗΠΑ για την Elvalhalcor, η νέα διεθνής συμφωνία της Cenergy Holdings με τη Reseau de Transport, οι τιμές αλουμινίου, χαλκού κ.λπ. στις διεθνείς αγορές φέρνουν τον μεγαλύτερο παραγωγικό βιομηχανικό όμιλο της χώρας στην πρώτη γραμμή και του επενδυτικού ενδιαφέροντος. Σε 1,12 δισ. η αποτίμηση του ομίλου, αλλά η στρέβλωση (στην οποία αναφερόμασταν την Τρίτη 2 Μαρτίου) εξακολουθεί να «φωνάζει». ■■ Σε τοπικό υψηλό και η μετοχή της «Πλαίσιο», στα 3,70 ευρώ. Και της «Έλαστρον» στο 1,475 ευρώ.

Για αυτό επιμένουμε στη λογική του να εστιάζουμε σε μετοχές και πολύ λιγότερο στο πού είναι οι δείκτες.

Τη μεθεπόμενη Παρασκευή, έχουμε το πρώτο “triple witching” του 2021 και την αξιολόγηση του outlook της ελληνικής οικονομίας από τον καναδικό οίκο DBRS.

Έχει αλλάξει επίπεδο η Intracom με την υπέρβαση των 0,85 ευρώ για τη μετοχή. Έγκαιρη αναφορά του Banks στην επίσκεψη του πρέσβη του Ισραήλ στις εγκαταστάσεις της Intracom Defence, στο Κορωπί.

Με αγοραστές η επαναφορά των Πλαστικών Θράκης πάνω από τα 4 ευρώ. Στόχευση υψηλότερα της «κορυφής» των 4,28 ευρώ. ■■

ΣΤΑ ΕΝΔΟΤΕΡΑ

ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ

“Risky”, αλλά χωρίς περιθώρια μη επιτυχούς ΑΜΚ. Ο λόγος για την ΠΕΙΡΑΙΩΣ.

Ισχυρή ανοδική αντίδραση με το που έγινε γνωστή η έκδοση ομολόγου «εσωτερικού». Ο λόγος για τη MOTOR OIL.

VIOHALCO: Θα γράψει μεγαλύτερη αποτίμηση

ΠΛΑΣΤΙΚΑ ΘΡΑΚΗΣ: Στόχος νέο υψηλό

QUEST: Στα 12 να δούμε για ενδεχόμενο split