ΕΒΔΟΜΑΔΙΑΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΦΗΜΕΡΙΔΑ «Τρέχουν» οι εξελίξεις μετά τις εκλογές στην Ιταλία, με την αγορά κρατικών ομολόγων (χρέους) «καθρέφτη» της στάσης των αγορών και της τακτικής που θα ακολουθήσουν οι επενδυτικοί οίκοι. Η Fed «έδειξε» στις αγορές την ένταση και τη διάρκεια της πολιτικής υψηλών επιτοκίων συνδυαστικά με την προοπτι κή, μεταγενέστερα, της αποκλιμάκωσης του πληθωρισμού. Οι πιέσεις στις μετοχές δεν είχαν ποιο τικές διαφοροποιήσεις, παρά τα καλά νέα από το μέτωπο των αποτελεσμάτων και τα ρεκόρ της φετινής κερδο φορίας των εισηγμένων εταιρειών. ΟΙΚΟΝΟΜΙΑ Οι οίκοι, η Ιταλία και το investment grade ΤΡΑΠΕΖΕΣ «Λάθος φάρμακο στον άρρωστο» ΧΡΗΜΑΤΙΣΤΗΡΙΟ «Λευκή πετσέτα» 2 4 6 Ταυτότητα έκδοσης Ιδιοκτησία: ETHOS MEDIA S.A. | Λυσικράτους 64 | Καλλιθέα 17674 | T: 210 998 49 50 banks-press@ethosmedia.eu, www.banks.com.gr ΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ CEO, ethosGROUP ouzounis.k@ethosmedia.eu ΧΡΗΣΤΟΣ ΚΩΝΣΤΑΣ Διευθυντής Σύνταξης konstaschris@yahoo.com ΚΥΡΕΛΑ ΠΕΤΡΟΥ Αρχισυντάκτρια petrou.k@ethosmedia.eu Κ.Μ. ΓΕΛΑΝΤΑΛΙΣ Συντάκτης gelantalisk@gmail.com ΡΑΝΤΩ ΜΑΝΩΛΟΓΛΟΥ Key Account Manager manologlou.r@ethosmedia.eu τ. 881 / ΤΡΙΤΗ 27.09.2022 Στη δίνη των εκλογικών αποτελεσμάτων στην Ιταλία, της «σιγής ιχθύος» από τους επενδυτικούς οίκους για την ελληνική οικονομία και της διεθνούς πολιτικής υψηλών επιτοκίων βρίσκεται και η εγχώρια χρηματι στηριακή –και όχι μόνο– αγορά. Η Fed «έδειξε» στις αγορές την ένταση και τη διάρκεια της πολιτικής υψηλών επιτοκίων συνδυαστικά με την προοπτική της αποκλιμάκωσης του πληθωρισμού. Η ομοβροντία αυξήσεων που ακολούθησε από πολλές κεντρικές τράπεζες δεν αφήνει και πολλά περιθώρια παρερμηνείας. Πλέον, οι αναλυτές διχάζονται για τη συνέχεια, για το αν δηλαδή ο επικεφαλής της θα προχωρήσει και σε νέα γενναία αύξηση τον Νοέμβριο, ανεβάζοντας το επιτόκιο στα επίπεδα του 4%. Στο ΧΑ, οι πιέσεις στις μετοχές δεν είχαν ποιοτικές διαφοροποιήσεις, παρά τα καλά νέα από το μέτωπο των αποτελεσμάτων και τα ρεκόρ της φετινής κερ δοφορίας των εισηγμένων εταιρειών. Προς το παρόν, η παράμετρος της κερδοφορίας φαίνεται να έχει βγει εντελώς από την επενδυτική στρατηγική και ο προ σανατολισμός αφορά κυρίως την προστασία του κεφαλαίου. Διαχειριστικά, αυτό ισοδυναμεί με «λευκή πετσέτα», αφού η μείωση θέσεων δεν λαμβάνει υπόψη της επιμέρους προοπτικές και δείκτες αποτι μήσεων. ■ ■ Περιδίνηση Editorial

Διόλου τυχαίο το γεγονός ότι απευθύνονται και προς τις δύο πλευρές, ζητώντας εμπέδωση της μεταρρυθμιστικής κατεύθυνσης και διαβεβαιώσεις δημοσιονο μικής ωριμότητας. Κάτι ανάλογο, δηλαδή, με όσα προ τρέπουν (στις εκθέσεις τους) η Τράπεζα της Ελλάδος, το Γραφείο Προϋπολογισμού της Βουλής, το ΙΟΒΕ. Πλέον, η προσοχή του οικονομικού επιτελείου στρέφεται προς τις δύο αξιολογήσεις του Οκτωβρίου, με πρώτο τον οίκο Fitch (στις 7 Οκτωβρίου) και με τη Standard & Poor’s να έπεται (στις 21 Οκτωβρίου). Λίγες ημέρες αργότερα (στις 27 Οκτωβρίου) είναι η συνεδρίαση της ΕΚΤ. Πάντως, η «σιγή» των Moody’s-DBRS προβληματίζει το οικονομικό επιτελείο και

τ. 881 / ΤΡΙΤΗ 27.09.2022 2

όσον αφορά στην προο πτική απόκτησης της επενδυτικής βαθμίδας. Ο Κυριάκος Μητσοτάκης, ο Γιάννης Στουρνάρας κ.ά. έχουν εκτιμήσει ως επιτεύξιμο τον στόχο του investment grade το πρώτο εξάμηνο του 2023. Όμως, από τη στιγμή που ο πρωθυπουργός ξεκαθαρίζει πως οι εκλογές θα γίνουν προς το τέλος της τετραετίας, η προοπτική να «δοθεί» η αναβάθμιση σε αυτό το διάστημα εύλογα εξασθενεί αισθητά. Για αυτό, μετά τον «πάγο» των δύο (Moody’s-DBRS), ο πήχης προσδοκιών για τους άλλους δύο (FitchStandard & Poor’s) έχει χαμηλώσει θεαματικά. Εκτός κι αν προκύψει… ο joker, στον οποίο προσβλέπουν οι long. ■■ «Τ ρέχουν» οι εξελίξεις μετά τις εκλογές στην Ιταλία, με την αγορά κρατικών ομολόγων (χρέους) «καθρέφτη» της στάσης των αγορών και της τακτικής που θα ακολουθήσουν οι επενδυτικοί οίκοι. Μας αφορά, μετά τη «σιγή ασυρμάτου» Moody’sDBRS, με παραινέσεις προς την κυβέρνηση και την αξιωμα τική αντιπολίτευση ενόψει του «κόκκινου Οκτώβρη» των Fitch-Standard & Poor's. Η Moody’s και η DBRS δεν έκαναν τη θετική έκπληξη που περίμεναν στην πλατεία Συντάγματος. Και δη του αμερικα νικού οίκου αξιολόγησης, που «βαθμολογεί» την ελληνική οικονομία αυστηρότερα από όλους τους άλλους. Αμφότε ρες διατήρησαν αμετάβλητα rating και outlook, με ΒA3 ο αμερικανικός και με ΒΒ high ο καναδικός. Ωστόσο στα «ψιλά γράμματα» των δύο οίκων καταγράφεται η ευελιξία/προσαρμοστικότητα της οικονο μίας (ελέω κυρίως του τουρισμού), η αισθητή πρόοδος στο τραπεζικό (δραστική μείωση NPLs, έστω με εκχώρησή τους σε funds/servicers) και η εξωστρέφεια της ελληνικής επι χειρηματικότητας. Ενδιαφέρον παρουσιάζει το σημείο στο οποίο οι δύο οίκοι δεν προβλέπουν κοινωνικές ταραχές ικανές να αποσταθεροποιήσουν την οικονομία. Το τελευ ταίο έχει τη σημασία του, καθώς, καιρό τώρα, οι αμερικανικοί οίκοι αξιολόγησης συνεκτιμούν την «κοινωνική παράμετρο» (επιβαρύνει ή αμβλύνει τον βαθμό ρίσκου χώρας) και προς αυτήν την κατεύθυνση προτρέπουν –έμμεσα– την κυβέρνηση και την αξιωματική αντιπολίτευση να συνεχίσουν να διατηρούν το «επενδύσιμο» κλίμα. Οι οίκοι, η Ιταλία και το investment grade ΟΙΚΟΝΟΜΙΑ

τ. 881 / ΤΡΙΤΗ 27.09.2022 4 ΤΡΑΠΕΖΕΣ «Λάθος φάρμακο στον άρρωστο» Παράλληλα, «καίγεται» (μειώνεται) δημόσιο χρέος των ΗΠΑ, επανέρχεται η «παλαιά οικονομία», η αγορά εργασίας παραμένει ισχυρή, οι καταναλωτικές δαπάνες ικανοποιητικές και οι τιμές των ακινήτων σε υψηλά επίπεδα, παρά το γεγονός της σημαντικής αύξησης (επι βάρυνσης) στα επιτόκια ενυπόθηκων δανείων. Σε αυτό το οικονομικό περιβάλλον η κυβέρνηση Μπάιντεν προχωρά προς τις ενδιάμεσες εκλογές (Νοεμβρίου), με ό,τι μπορεί να σημαίνει αυτό για την τελική έκβαση του αποτελέσματος. Πρακτικά, το δίλημμα για το δίδυμο Μπάιντεν-Πάουελ είναι μεταξύ μιας ακόμη πιο επιθετικής πολιτικής, με ανοιχτό τον κίνδυνο διολίσθησης σε ήπια ύφεση, ή μιας πιο ευέλικτης διαχείρισης, με ορίζοντα, μέσω της αποκλιμάκωσης του πληθωρισμού, την αναστροφή της από τα μέσα του 2023. Θα φανεί το επόμενο διάστημα: δείγμα γραφής θα έχουν δώσει οι αγορές σε έναν περίπου μήνα (1-2 Νοεμβρίου). Μέχρι τότε το πρόβλημα θα παρα μένει στο «γήπεδο» της ΕΚΤ, με την Κριστίν Λαγκάρντ να βρίσκεται υπό αυξανόμενη πίεση και δραστικό περιορισμό των ήδη λιγοστών επιλογών/εναλλακτικών. «Μεταξύ Σκύλλας και Χάρυβδης» βρίσκεται, λοιπόν, η Φραγκφούρτη (όπως χαρακτηριστικά είπε μέλος του διοικητικού συμβουλίου με έφεση στην αρχαία ελληνική γραμματεία), αποδίδοντας εύγλωττα το πολύ δυσχερές σημείο στο οποίο έχουν περιέλθει η ΕΚΤ και η επικεφαλής της. Για την τελευταία πολύ περισσότερο, αφού την παρα δοχή της εσφαλμένης εκτίμησής της για την ένταση και τη διάρκεια του πληθωρισμού διαδέχεται η αλλαγή, κατά 180 μοίρες, της στάσης της. Μεταβολή που δεν πέρασε απαρατήρητη από τις πανίσχυρες αγορές, με συνέπεια να εκτοξεύσουν τις αποδόσεις των κρατικών ομολόγων στα ύψη την ημέρα που αναφερόταν στην προοπτική μιας ακόμη πιο επιθετικής πολιτικής. Ήρθαν και τα αποτελέ σματα των εκλογών στην Ιταλία... Η επόμενη συνεδρίαση της ΕΚΤ είναι προγραμματισμένη για τις 27 Οκτωβρίου, με την εκτίμηση πως ο χρόνος είναι «πυκνός» και όλα τα ενδεχόμενα θα είναι ανοιχτά μέχρι τότε. ■■ ΗFed «έδειξε» στις αγορές την ένταση και τη διάρ κεια της πολιτικής υψηλών επιτοκίων συνδυαστικά με την προοπτική, σε επόμενο επενδυτικό χρόνο, της αποκλιμάκωσης του πληθωρισμού. Η ομοβροντία αυ ξήσεων που ακολούθησε από πολλές κεντρικές τράπεζες δεν αφήνει και πολλά περιθώρια παρερμηνείας. Πλέον, οι αναλυτές διχάζονται για τη συνέχεια, για το αν δηλαδή ο επικεφαλής της, Τζερόμ Πάουελ, θα προχωρήσει και σε νέα γενναία αύξηση τον Νοέμβριο (στη συνεδρίαση στις 1-2 Νοεμβρίου), ανεβάζοντας το επιτόκιο στα επίπεδα του 4%. Με το δεκαετές ομόλογο των ΗΠΑ στο 3,536%, γίνεται προφανής η επίτευξη της Ουάσιγκτον να κάνει εξαγωγή πληθωρισμού (της αμερικανικής οικονομίας) στις διεθνείς αγορές (με την Ευρώπη να πλήττεται περισ σότερο από οποιαδήποτε άλλη) υπό νέες συναλλαγματι κές ισορροπίες (1/1 από 1,20/1 η σχέση ευρώ/δολαρίου σε έναν χρόνο).

τ. 881 / ΤΡΙΤΗ 27.09.2022 5

τ. 881 / ΤΡΙΤΗ 27.09.2022 6 ΧΡΗΜΑΤΙΣΤΗΡΙΟ «Λευκή πετσέτα» του Μάνου Χατζηδάκη, επικεφαλής Ανάλυσης, ΒΕΤΑ Χρηματιστηριακή Αν και οι αποτιμήσεις υποχώρησαν κάτω από τα 60 δισ. ευρώ, είναι ακόμα νωρίς να μιλήσουμε για μια καθολική ευκαιρία αγορών. Το ταμπλό έχει επιμέρους φθηνές αποτιμήσεις και καλά μερίσματα, δεν έχει όμως καταλύτη που θα πληρώσει τα καλά θεμελιώδη. Επομένως, η αγορά θα παραμείνει προσδεδεμένη στην τάση των ξένων αγορών, αναζητώντας επίπεδα που θα συνιστούν υπερβολή για μια τοπική αντίδραση ή κάποιο νέο αποφασιστικής σημασίας (λήξη πολέμου, αποκλιμάκωση πληθωρισμού κ.λπ.), για να επιστρέψει με μεγαλύτερη ψυχραιμία στα θεμελιώδη των επιχειρήσεων. Μέχρι τότε το χρηματιστηριακό περιβάλλον θα παραμείνει νευρικό και τον πρώτο λόγο θα έχουν στην αποτύπωσή τους τα αρνητικά νέα. Ημερολόγιο & Τεχνικά Τεχνικά, ο Γενικός Δείκτης δύσκολα θα αποφύγει το ραντε βού με τα νέα χαμηλά έτους, αφού η διαγραμματική εικόνα μοιάζει ιδιαίτερα φορτισμένη αρνητικά. Οι γραμμές άμυνας στις 830 και τις 810 μονάδες έπεσαν χωρίς ιδιαίτερη «μάχη», με την αγορά να ξαναποκτά πτωτική τάση σε ένταση και συναλλαγές μετά τη διάσπαση των 800 μονάδων. Αν και ο Γενικός Δείκτης εισήλθε σε υποτιμημένες ζώνες τιμών, δεν αποκλείεται να δούμε την τοπική εκτόνωση της κίνησης προς τις 780 μονάδες, αφού νωρίτερα δεν μεσολα βεί κάποιο αξιόπιστο ενδιάμεσο επίπεδο στήριξης. Όπως και στο παρελθόν, η αποδυνάμωση των συναλλακτικών όγκων θα μας δώσει μια πρώτη ένδειξη βραχυπρόθεσμης αντιστρο φής της τάσης. Η Παρασκευή, εκτός από την τελευταία ημέρα του εννεαμήνου, είναι και η τελευταία ημέρα των ανακοι νώσεων για τα αποτελέσματα του εξαμήνου, χωρίς να αποκλείεται η άτυπη παράτασή τους έως το άνοιγμα της συ νεδρίασης της 3ης Οκτωβρίου. Στις κυριότερες ανακοινώσεις των αποτελεσμάτων της ερ χόμενης εβδομάδας επισημαίνουμε τις εξής: Σήμερα (27 Σεπτεμβρίου) Ideal Συμμετοχών, BRiQ, στις 28 Σεπτεμβρί ου ΑΔΜΗΕ, Τράπεζα Αττικής, στις 29 Σεπτεμβρίου Lamda Development, ΕΥΑΠΣ, στις 30 Σεπτεμβρίου ΟΛΠ, Space Hellas, Trastor. Από τις εταιρείες της μεγάλης κεφαλαιοποίη σης αναμένονται, ακόμη, μέσα στην εβδομάδα οι ανακοινώ σεις της ΓΕΚ Τέρνα και της Τέρνα Ενεργειακής. ■■ Π έντε συνεχόμενες πτωτικές εβδομάδες συμπλήρω σε ο Γενικός Δείκτης την Παρασκευή, χάνοντας τα επίπεδα και των 800 μονάδων σε κλείσιμο εβδομά δας. Αν και το κύμα των συνεχόμενων ρευστοποιήσεων δεν είναι πρωτοφανές για τα πρόσφατα ελληνικά χρηματιστηρια κά δεδομένα, αυτήν τη φορά υπαγορεύεται σχεδόν αποκλει στικά από το εξωτερικό. Η αύξηση του κόστους χρήματος, σε συνδυασμό με την ενεργειακή κρίση, έχει δημιουργήσει ένα άκρως αρνητικό μείγμα παραγόντων, που λειτουργεί ανασταλτικά στην επενδυτική δραστηριότητα. Ακολούθως, η αναθεώρηση των εκτιμήσεων για το βάθος και τη διάρκεια της ύφεσης στις κυριότερες οικονομίες του πλανήτη καθώς και η αύξηση του ασφαλίστρου κινδύνου για τις μετοχές δεν άφησαν πολλά περιθώρια και στην εγχώρια αγορά να διαφοροποιηθεί, ενώ στο τέλος της εβδομάδας παρουσίασε και χαρακτηριστικά συστημικών εκροών. Οι πιέσεις στις μετοχές δεν είχαν ποιοτικές διαφορο ποιήσεις, παρά τα καλά νέα από το μέτωπο των αποτελεσμάτων και τα ρεκόρ της φετινής κερδοφορίας των εισηγμένων εταιρειών. Προς το παρόν, η παράμετρος της κερδοφορίας φαίνεται να έχει βγει εντελώς από την επενδυ τική στρατηγική και ο προσανατολισμός αφορά κυρίως την προστασία του κεφαλαίου. Διαχειριστικά, αυτό ισοδυναμεί με «λευκή πετσέτα», αφού η μείωση θέσεων δεν λαμβάνει υπόψη της επιμέρους προοπτικές και δείκτες αποτιμήσεων, παρά μόνο σταθμίσεις στην έκθεση της αγοράς.

τ. 881 / ΤΡΙΤΗ 27.09.2022 7

τ. 881 / ΤΡΙΤΗ 27.09.2022 8 ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ Με το «μοιρογνωμόνιο» του Ηλία Ζαχαράκη (Fast Finance) ΔΕΗ Σημείο αναφοράς είναι τα 5 ευρώ, καθώς τo 5+ επίπεδο συνεχίζει να συντηρείται, απορροφώντας την προσφορά. Σε κάθε περίπτωση, χρειάζεται κατοχύρωση των 5,35 ευρώ για να γίνει long. ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ Χάνοντας και τις 800 μονάδες. Ο τζίρος έχει σβήσει, παρ’ όλα αυτά εύκολα μπορεί να αυξηθεί με μια διάσπαση, είτε πτωτικά είτε ανοδικά. ΤΡΑΠΕΖΙΚΟΣ ΔΕΙΚΤΗΣ Δεν άντεξε στις συνολικές πιέσεις, με απο τέλεσμα και πάλι να είναι σε τάση short, με το stop για short στις 573 μονάδες. Πλέον, «κουμπώνει» απόλυτα με το πτωτικό trend του 2022. Στις 507-515 η πρώτη στήριξη, με το 545 και πάλι σημαντική αντίσταση. ■■

Στη δε δεύτερη, οι προσφορές ήταν 3 (από 3) με Attica Συμ μετοχών-ΑΚΤΩΡ Grimaldi Group/Minoan Lines ωτικές προσφορές. και συνέχεια στις συζητήσεις με την Orsted συνθέτουν το καρέ που φέρνει τον όμιλο στην «πρώτη γραμμή» του κλάδου πανευρωπα ϊκά. Με κύκλο εργασιών 659 εκατ., προσαρμοσμένα EBITDA 52 εκατ. και καθαρά κέρδη 18,5 εκατ. στο πρώτο εξάμηνο, η εισηγμένη συμμετοχών ξεπερνά το φράγμα του 1 δισ. σε σύνολο χρήσης, με ό,τι μπορεί αυτό να σημαίνει για τη δυ ναμική που προσδίδεται στη συνέχεια. Η Cenergy Holdings ευνοήθηκε από την αύξηση της ζήτησης στον κλάδο της ενέργειας και έκλεισε συμφωνίες για σειρά έργων «στα τέσσερα σημεία του ορίζοντα», με τον κλάδο των καλωδί ων να παραμένει ο κύριος μοχλός ανάπτυξης. Η συγκυρία είναι ευνοϊκή για τον έναν από τους δύο πυλώνες της εισηγμένης, τα Ελληνικά Καλώδια/Hellenic Cables, καθώς τα projects διασυνδεσιμότητας βρίσκονται σε ιστορικά υψηλά, τάση που απαιτεί αυξημένες ποσότη τες καλωδίων και σωλήνων. Οι υψηλές απαιτήσεις για το «στρώσιμο» αυτών των δικτύων καθιστούν τη Cenergy Holdings έναν εκ των βασικότερων «παικτών» διεθνώς, ακριβώς λόγω του εκτεταμένου επενδυτικού προγράμμα τος που έχει υλοποιήσει η διοίκηση τα τελευταία

τ. 881 / ΤΡΙΤΗ 27.09.2022 9 ΟΛΑ & ΟΛΗΓ «Άνοιξε τα χαρτιά του» το ΤΑΙΠΕΔ για τους δύο διαγωνι σμούς εκχώρησης πλειοψηφικού μετοχικού ποσοστού των ΟΛΑ-Οργανισμού Λιμένος Αλεξανδρούπολης και ΟΛΗΓ-Ορ γανισμού Λιμένος Ηγουμενίτσας (κατά σειρά σπουδαιότη τας η αναφορά). Στη μεν πρώτη περίπτωση, οι προσφορές για το 67% του μετοχικού κεφαλαίου ήταν 2 (από 4 στην προηγούμενη φάση), με την κοινοπραξία International Port Investments Alexandroupolis (Black Summit-Euroports EFA Group-ΓΕΚ ΤΕΡΝΑ) και το σχήμα Liberty Port Holdings (θυγατρική του Quintana Infrastructure & Development).

Παραχωρήσεις,

και ΟΛΘ, με τη διοίκηση του Ταμείου να ζητά βελτι

Λεπτομέρεια με ιδιαίτερη τη σημασία, καθώς οι δύο πρώτοι ενδιαφερόμενοι φέρεται να έχουν υποβάλει τις καλύτερες. Με ό,τι αυτό μπορεί να σημαίνει για την τελική αναμέτρηση, εκτός κι αν αλλάξουν θεαματικά τα μέχρι τώρα δεδομένα. ■■ ΕΛΛΑΚΤΩΡ «Ναι» από το 74,2% των ομολογιούχων στην πρόταση (πρόωρης) επαναγοράς του θηριώδους ομολογιακού, που «βάραινε» τον όμιλο. Πρακτικά, κάτοχοι τίτλων αξίας 497 εκατ. ανταποκρίθηκαν στην πρόταση της διοίκησης, που «πλήρωσε» 101% σε μια περίοδο κατά την οποία τα εταιρι κά ομόλογα, στην πλειονότητά τους, υπολείπονται λιγότερο ή περισσότερο της τιμής έκδοσης. Επί της ουσίας, η εισηγ μένη αναχρηματοδοτεί τον δανεισμό της για 500 εκατ. μέσω της Eurobank και για 275 εκατ. μέσω επίσης της Eurobank και της Alpha Bank. Οι συμφωνίες αφορούν τις ΕΛΛΑΚΤΩΡ και ΑΚΤΩΡ Παραχωρήσεις, αντίστοιχα, με αποτέλεσμα τη σημαντική ελάφρυνση χρηματοδοτικού κόστους-εξυπηρέτησης σε σχέση με την προηγούμενη (αρχική) σύμβαση. Πρόκειται για μια διπλή σε μία κίνηση, που έρχεται να επι βεβαιώσει τη σχέση ομίλου-τραπεζικού συστήματος (εν προκειμένω των Eurobank και Alpha Bank), πιστοποιώντας, επί της ουσίας, την πιστοληπτική αξιοπιστία του ομίλου. Προφανώς, σύμπτωση, αλλά η καταληκτική ημέρα της περιόδου αποδοχής της πρότασης (η διαδικασία ξεκίνησε την 1η Αυγούστου) είναι μία ημέρα πριν την υποβολή των προσφορών για το 67% του μετοχικού κεφαλαίου του ΟΛΗΓ (μέσω του σχήματος Attica Συμμετοχών-ΑΚΤΩΡ Παραχω ρήσεις). ■■ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ CENERGY HOLDINGS Το καλύτερο εξάμηνο στην ιστορία του ήταν αυτό που ανα κοίνωσε η Cenergy Holdings, ξαφνιάζοντας θετικά την επι χειρηματική και επενδυτική κοινότητα. Θεαματική αύξηση οικονομικών μεγεθών, εκτίναξη ανεκτέλεστου, αντασφάλι ση ενεργειακού/χρηματοδοτικού κόστους

χρόνια. ■■ ΦΥΣΙΚΟ ΑΕΡΙΟ Τα αυτονόητα υπενθυμίζει ο Δημήτρης Καρδοματέας, πρώην γενικός διευθυντής του ΔΕΣΦΑ, σημειώνοντας πως δεν ευθύνεται τόσο ο πόλεμος για την ακρίβεια στο φυσικό αέριο, αλλά το λάθος μοντέλο απελευθέρωσης των αγορών ενέργειας. Πρακτικά, η αγορά «απελευθερώθηκε» και «χρηματιστη ριοποιήθηκε», από τη στιγμή που η Ευρώπη εξαρτάται από έναν μικρό αριθμό προμηθευτών, από τους οποίους μόνο ο ένας –η Gazprom– ελέγχει το 40% της αγοράς. Όταν δημιουργείς/λειτουργείς χρηματιστήριο με έναν εκ των πωλητών –και δη «πλειοψηφικό»–, τότε το σχεδόν βέβαιο είναι πως θα λειτουργήσει επ’ ωφελεία του, εις βάρος της ίδιας της αγοράς και συνακόλουθα του τελικού πελάτη. ■■

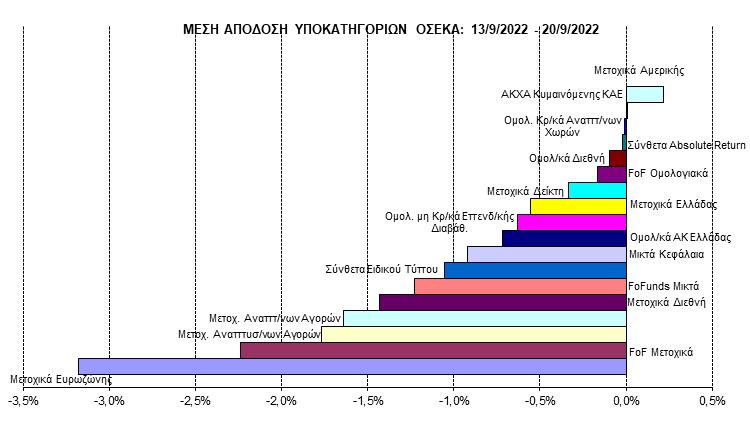

τ. 881 / ΤΡΙΤΗ 27.09.2022 10 Η ψύχραιμη, άλλωστε, συμπεριφορά των μεριδιούχων εξάγεται και από την κινητικότητά τους εντός των κατηγοριών των Α/Κ. Μπορεί μεν ο αριθμός των κατηγοριών με εκροές (10) να ήταν υψηλότερος από αυτόν με εισροές (7), όμως στις περισσότερες από αυτές οι πωλήσεις μεριδίων ήταν αξίας μόλις μερικών χιλιάδων ευρώ (σε μία επίσης κατηγορία, τα Μετοχικά Α/Κ Δείκτη, δεν υπήρξε καμία πράξη). Έντονο ήταν το ενδιαφέρον σε τοποθετήσεις στα Ομολογιακά Α/Κ Ελλάδας με 24,500 εκατ. ευρώ (επίσης δεύτερη σερί εβδομάδα εισροών, μετά από μακρό χρονικό διάστημα) και στα Μικτά Α/Κ με 11,962 εκατ. ευρώ (τα οποία, ούτως ή άλλως, μονοπωλούν φέτος το ενδιαφέρον των μεριδιούχων με διαρκείς εισροές, που ανέρχονται σε 323,767 εκατ. ευρώ στη μέχρι τώρα διάρ κεια της χρονιάς). Στον αντίποδα, σε εκροές ξεχώρισαν τα Funds of Funds Μικτά με 2,201 εκατ. ευρώ (δείχνουν πλέον σαν να χάνουν το momentum που είχαν δημιουργήσει την τε λευταία διετία έναντι των Μικτών Α/Κ), τα Μετοχικά Α/Κ ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ Α ν και διανύσαμε μία ακόμη εβδομάδα, εντός του φετινού έτους, με κορύφωση των αρνητικών οι κονομικών και γεωπολιτικών ειδήσεων ανά την υφήλιο –που φυσικό ήταν να βυθίσουν ακόμη περισσό τερο τις τιμές σε πλειάδα ομολογιακών και μετοχικών τίτλων τόσο στο εσωτερικό όσο και στο εξωτερικό– για τον ελληνικό θεσμό των αμοιβαίων κεφαλαίων υπήρξε μια θετική έκπληξη. Η έκπληξη αυτή δεν ήταν άλλη από τη συνεχιζόμενη εμπιστοσύνη των μεριδιούχων στον θεσμό, που μεταφράστηκε σε σημαντική αξία εισροών, της τάξεως των 33,471 εκατ. ευρώ. Υπενθυμίζουμε ότι είναι η δεύτερη σερί εβδομάδα εντός του Σεπτεμβρίου με εισροές, καθώς το αμέσως προηγούμενο επταήμερο το τελικό ισοζύγιο συναλλαγών ήταν θετικό κατά 15,332 εκατ. ευρώ. Αξι ομνημόνευτη συμπεριφορά σε έναν μήνα που έχει κατα κλυστεί από πλήθος κακών γεγονότων (μα πόσες αρνη τικές ειδήσεις «κρύβει» ακόμη αυτό το 2022;) και που πατροπαράδοτα –ας χρησιμοποιήσουμε την έκφραση–είναι ουδέτερος για τις αγορές. του Κώστα Σιαμπράκου, Meizon Παροχή Χρημ/κών Υπηρεσιών Η εμπιστοσύνη των μεριδιούχων

τ. 881 / ΤΡΙΤΗ 27.09.2022 11 ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ Ελλάδας με 1,535 εκατ. ευρώ (η φετινή, «με το σταγονό μετρο», κάθε εβδομάδα, «αιμορραγία» δεν έχει σταμα τημό, ήδη μετρούν εκροές 43,246 εκατ. ευρώ εντός του έτους) και τα Funds of Funds Μετοχικά με 967 χιλ. ευρώ. Με αυτήν τη θετική έκπληξη της εβδομάδας, το τελικό ισοζύγιο συναλλαγών έχει ήδη ανέλθει σε αξία εισροών της τάξεως των 209,601 εκατ. ευρώ. Δεν μπορούμε να θυμηθούμε άλλη χρονιά στη σύγχρονη ιστορία του ελληνικού θεσμού των Α/Κ κατά την οποία με τόσο πλήθος κακών ειδήσεων το έτος να τείνει να κλείσει με εισροές, και μάλιστα αξιοσημείωτης αξίας. Συν του ότι οι τοποθετήσεις αυτές λαμβάνουν χώρα σε κατη γορίες με επενδυτικό σκοπό και όχι σε κατηγορίες βραχυπρόθεσμης –αν θέλετε καταθετικής– έννοιας. Γεγονός πολύ αισιόδοξο για το μέλλον, αλλά και πολύ υγιούς συμπεριφοράς, καθώς δείχνει τοποθετήσεις στα «κάτω» των αγορών. Παρότι η παραπάνω κινητικότατα των μεριδιούχων είναι μια πραγματικότητα, υπάρχει ακόμη μία πραγματικότητα άκρως προβληματική: το ύψος των πτωτικών αποδόσεων. Αυτές είναι άλλωστε που έχουν «αναγκάσει» το ενεργητικό σε καταγραφή απωλειών -6,94% εντός του 2022, με ζημιές κεφαλαιοποίησης 771,766 εκατ. ευρώ, που το έχουν διαμορφώσει στα 10,354 δισ. ευρώ. Η εβδομαδιαία συνεισφορά στις εν λόγω απώλειες ήταν της τάξεως των 64,581 εκατ. ευρώ ή ποσοστιαία -0,62%. Όλες προήλθαν από την αρνητική μέση απόδοση -0,88% της αγοράς. Σε μέση αρνητική απόδοση ξεχώρισαν τα Με τοχικά Α/Κ Ευρωζώνης με -3,18% και τα Funds of Funds Μετοχικά με -2,24%. ■■

τ. 881 / ΤΡΙΤΗ 27.09.2022 12 ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ • Εύλογα οι εκλογές στην Ιταλία, το αποτέλεσμα, η άνετη επικράτηση του δεξιού σχηματισμού βρίσκονταν στο επίκεντρο της χθεσινής συνεδρία σης. • Άξιο αναφοράς είναι το γεγονός πως το δεκαετές γερμανικό πιέστηκε περισσότερο από το αντίστοιχο ιταλικό. Στο 2,15% το bund, στο 4,45% το IT10Y, με το ελληνικό να δέχεται ηπιότερες πιέσεις. • Προφανώς και τα νεότερα από τις αγορές «κόστους χρήματος/ δανεισμού» δεν είναι και τα καλύ τερα όχι μόνο για επιχειρήσεις με υψηλό δανεισμό, αλλά και για υγιείς, με καλούς ισολογισμούς. • Αν η Fed το φτάσει το US10Y προς το 5%, η ECB μέχρι που έχει περιθώριο να το διαμορφώσει χωρίς να «τραυματίσει» ανεπανόρθωτα την επιχειρηματικότητα της Ευρώπης. • Για τον κίνδυνο αποβιομηχάνι σης προειδοποιούν όλο και περισσό τερα επενδυτικά σπίτια. • Σε μια συγκυρία στην οποία το ευρώ/δολάριο (σχεδόν 30% χαμηλό τερα σε σχέση με πέρσι) εκτινάσσει το εμπορικό ισοζύγιο, το κόστος εισαγω γών κ.λπ. • Και μέσα σε όλα αυτά και νέο «έμφραγμα» στις θαλάσσιες μετα φορές, ειδικότερα προς την Ευρώπη, λόγω της τεράστιας αύξησης της ζήτησης για άνθρακα. • Πρώτη του τέταρτου τριμήνου το Σάββατο. Με «τραυματικές» απώλει ες μας αφήνει ο Σεπτέμβριος. • Εύστοχη η χθεσινή αναφορά του banks.com.gr πως άλλος έχει το όνομα κι άλλος τη χάρη: «Σεπτέμ βρης... γδάρτης», λοιπόν. • Για να δούμε ο Οκτώβριος, με δύο ημερομηνίες-ορόσημο, καθαρά ελληνικού ενδιαφέροντος: η 7η και η 21η του μηνός, ημέρες αξιολόγη σης του outlook της οικονομίας από Fitch και Standard & Poor’s. Στις 27 Οκτωβρίου η συνεδρίαση της ΕΚΤ, να δούμε, θα πάει και για άλλες 75 μονάδες βάσης; • Ικανοποιημένοι είναι οι τραπε ζίτες από την παρουσίαση της BofA στο Λονδίνο, στις 20-22 Σεπτεμβρί ου. Στο ταμπλό, όμως, δεν βλέπου με εισροές. Στα 58 δισ. η αποτίμηση συνολικά των εισηγμένων. Στο 25% του ΑΕΠ, δεν είναι δα και ακριβό το χρηματιστήριο, και μάλιστα με μερι σματική απόδοση σχεδόν 3%. • Αρνητική έκπληξη η διόρθωση διαρκείας για τη μετοχή του ΟΤΕ. Σε νέα χαμηλά 52 εβδομάδων, έως τα 14,61, με εμφανή αδυναμία αντί δρασης. • Με το που «τσίμπησαν» λίγο οι τιμές στην αρχή της χθεσινής συ νεδρίασης, βγήκαν πωλήσεις. Εν δεικτικές είναι οι περιπτώσεις των Mytilineos, ΟΠΑΠ. • Προβληματίζει το πτωτικό σερί για τη μετοχή της ΤΕΡΝΑ Ενεργεια κής. Οι απώλειες 8,94% σε εβδομά δα και 15,55% σε μήνα δεν περνούν απαρατήρητες, με την προσοχή της αγοράς στην ενημέρωση της Πέμπτης. Για να δούμε, μεθαύριο, τι απαντήσεις θα δώσει η διοίκηση στα εύλογα ερωτήματα για τις επαφές/ συζητήσεις με funds. ■■ ΣΤΑ ΕΝΔΟΤΕΡΑ ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ ΕΘΝΙΚΗ ή ΠΕΙΡΑΙΩΣ: Με τη δεύτερη να σημειώνει καλύτερη επίδοση τον Σεπτέμβριο. ΔΕΗ: Κυρίως λόγω της ενεργοποίησης προγράμματος αγοράς ιδίων μετοχών. MOTOR OIL: Από τα χαρτιά του 25άρη με ανθεκτική στήριξη (στα 15,80 ευρώ). AUTOHELLAS: Για αρκετούς το καλύ τερο χαρτί από τα 20 του FTMidCap. REALCONS: Για «μεγάλα παιδιά», με βοήθειες. ΜΟΥΖΑΚΗΣ: Μειονέκτημα η περιορι σμένη εμπορευσιμότητα. Τη μεγαλύτερη επένδυση στον ευρωπαϊκό τουριστικό κλάδο χαρακτήρισαν οι Financial Times τη συμφωνία Sani/ IKOS με GIC. Δεν είναι όποιος κι όποιος ο όμιλος της Σιγκαπούρης… Όλο νέα έργα, συμφωνίες και παραγγε λίες ανακοινώνει η διοίκηση της Lamda Development, αλλά όλο και χαμηλότε ρα «ταλαιπωρείται» η μετοχή. Στα 5,50 ευρώ στη χθεσινή συνεδρίαση. Οι πιο ανυπόμονοι μειώνουν θέσεις, καθώς η απόδοση του έργου αργεί. Έως 5 δισ. σε συμφωνίες, έργα κ.λπ. στον κλάδο πληροφορικής. Μεθαύ ριο οι ανακοινώσεις των επιτελών της Google για επενδύσεις στην ελληνική αγορά, παρουσία του πρωθυπουργού. Προχωρά το σχέδιο συγχώνευσης/ απορρόφησης Attica Συμμετοχών-Α ΝΕΚ. Πώς βρέθηκε η πρώτη «φορτω μένη» τη δεύτερη, με γενναίο “haircut” μάλιστα. ■■