Για τις 20 Οκτωβρίου μετατέθηκε η όποια απόφαση για το ενεργειακό αδιέξοδο. Ήδη, μέσα Οκτωβρίου, και στις χώρες του Βορρά οι κλιματικές συνθήκες προϊδεάζουν για το τι έπεται.

Το οικονομικό επιτελείο επιδιώκει να προσελκύσει νέα, καθαρά επενδυτικά κεφάλαια και ταυτόχρονα επισπεύδει τη διαδικασία αποεπένδυσης του ΤΧΣ από τις συστημικές τράπεζες.

στην αρχή μιας περιόδου που, σύμφωνα με διεθνείς οργανισμούς, φορείς κ.λπ., θα είναι η δυσκολότερη των τελευταίων δεκαετιών, από την περίοδο της Μεγάλης Κρίσης, του αραβοϊσραηλινού πολέμου, και ακόμη δεν έχει βρεθεί κοινός τόπος. Πλέον, όλες οι ελπίδες (ως γνωστόν, «η ελπίδα πεθαί νει τελευταία») έχουν εναποτεθεί στη Σύνοδο Κορυφής στις 20 και 21 Οκτωβρίου. Θα παράξει αποτέλεσμα ή θα λειτουργήσει ως θρυαλλίδα εξελίξεων; Συνεκτιμώ

και το γεγονός πως, λίγες μέρες αργότερα, στις

του ίδιου μήνα, η ΕΚΤ δύσκολα θα αποφύγει άλλη

μεγάλη

Η αγορά δείχνει να τηρεί στάση αναμο

νής για τις τελικές αποφάσεις της ΕΕ αναφορικά με τις κυρώσεις

ΕΒΔΟΜΑΔΙΑΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΦΗΜΕΡΙΔΑ

στη Ρωσία. Τεχνικά, ο Γενικός Δείκτης έχει βγει από την υπερπουλημένη ζώνη. ΟΙΚΟΝΟΜΙΑ «Ναυάγιο» ή προτελευταία ευκαιρία ΤΡΑΠΕΖΕΣ Συγκυρία διεργασιών ΧΡΗΜΑΤΙΣΤΗΡΙΟ Με τη ματιά των χρηματιστών 2 4 6 Ταυτότητα έκδοσης Ιδιοκτησία: ETHOS MEDIA S.A. | Λυσικράτους 64 | Καλλιθέα 17674 | T: 210 998 49 50 banks-press@ethosmedia.eu, www.banks.com.gr ΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ CEO, ethosGROUP ouzounis.k@ethosmedia.eu ΧΡΗΣΤΟΣ ΚΩΝΣΤΑΣ Διευθυντής Σύνταξης konstaschris@yahoo.com ΚΥΡΕΛΑ ΠΕΤΡΟΥ Αρχισυντάκτρια petrou.k@ethosmedia.eu Κ.Μ. ΓΕΛΑΝΤΑΛΙΣ Συντάκτης gelantalisk@gmail.com ΡΑΝΤΩ ΜΑΝΩΛΟΓΛΟΥ Key Account Manager manologlou.r@ethosmedia.eu τ. 883 / ΤΡΙΤΗ 11.10.2022 Βρισκόμαστε

ντας

27

μία

αύξηση των επιτοκίων. Με ό,τι μπορεί να σημαίνει αυτό για τη συνέχεια… Δεν είναι τυχαίο άλλωστε το ότι, σε αυτήν τη συγκυρία, το οικονομικό επιτελείο επιδιώκει να προσελκύσει νέα, καθαρά επενδυτικά κεφάλαια, που θα ενισχύσουν/ει σφέρουν ρευστότητα στην «καρδιά» των ισολογισμών. Και για αυτό επισπεύδει τη διαδικασία αποεπένδυσης του Ταμείου Χρηματοπιστωτικής Σταθερότητας από τις συστημικές τράπεζες. Η διοίκηση του Ταμείου κατέλη ξε στη Rothschild ως ανεξάρτητο σύμβουλο που θα συντάξει την έκθεση αποεπένδυσής του. ■ ■ «Η ελπίδα πεθαίνει τελευταία»… Editorial

εικόνα της σημερινής Ευρώπης και διέψευσαν όσους λίγους ρομαντικούς είχαν εναποθέσει τις προσδοκίες τους στο γεγονός ότι η κρισιμότητα των ιστορικών στιγμών θα αφύπνιζε τους Ευρωπαίους ηγέτες. Όμως, φευ! Για τις 20-21 Οκτωβρίου μετατέθηκε η όποια απόφαση στο πλαίσιο μιας ουσιαστικής, αποτελεσματικής λύσης στο ενεργειακό αδιέξοδο. Ήδη, μέσα Οκτωβρίου, και στις χώρες του Βορρά οι κλιματικές συνθήκες προϊδεάζουν για το τι έπεται ενώ σε όλο και

περισσότερες

Είχε προηγηθεί η μονομερής ενέργεια του Βερολίνου, με το πακέτο των 200 δισ., που προκάλεσε τις αντιδράσεις ακόμη και συμμάχων της Γερμανίας, για να αναδειχθεί το χάσμα στις τάξεις της ΕΕ. Χάσμα που, με τη λογική Σολτς, «έχω, για αυτό και δίνω», εγείρει άλλα ερωτήματα, που σχετίζονται με τη μεγέθυνση της γερμανικής οικονομίας, καθώς για δεκαετίες επωφελούνταν από την προνομι ακή σχέση με τη Ρωσία για τα ενεργειακά, όπως και τις «πλάτες» των ΗΠΑ και άλλων μελών του ΝΑΤΟ, που ει σέφεραν τα απαραίτητα κονδύλια για τη λειτουργία του Οργανισμού. Μάλιστα, σε ό,τι μας αφορά, το Βερολίνο εγκαλεί την Αθήνα για τις τεράστιες αμυντικές δαπάνες, λες και γείτονες της χώρας είναι… το Λουξεμβούργο και η Ελβετία. Στο διά ταύτα: Είμαστε στην αρχή μιας περιόδου που, σύμφωνα με διεθνείς οργανισμούς, φορείς κ.λπ., θα είναι η δυσκολότερη των τελευταίων δεκαετιών, από

τόπος. Πλέον,

τελευ

τ. 883 / ΤΡΙΤΗ 11.10.2022 2

την περίοδο της Μεγάλης Κρίσης, του αραβοϊσραηλινού πολέμου, και ακόμη δεν έχει βρεθεί κοινός

όλες οι ελπίδες (ως γνωστόν, «η ελπίδα πεθαίνει

ταία») έχουν εναποτεθεί στη Σύνοδο Κορυφής στις 20 και 21 Οκτωβρίου. Θα παράξει αποτέλεσμα ή θα λειτουργήσει ως θρυαλλίδα εξελίξεων; Συνεκτιμώντας και το γεγονός πως, λίγες μέρες αργότερα, στις 27 του ίδιου μήνα, η ΕΚΤ δύσκολα θα αποφύγει άλλη μία μεγάλη αύξηση των επιτοκίων. Με ό,τι μπορεί να σημαίνει αυτό για τη συνέχεια… ■■ Ε πιβεβαίωσαν εκείνους στους οποίους καταμαρ τυρούν την απογοητευτική

πόλεις οι διαδηλώσεις και οι διαμαρτυρίες πολιτών, εργαζομένων κ.λπ. πληθαίνουν... Κι όμως, στην Πράγα, οι προτάσεις της Κομισιόν ήταν ανεπαρκείς, οι σχέσεις Παρισιού-Βερολίνου προσέλαβαν αποκλίνουσα φορά, οι Τσέχοι «τα έριξαν» στον Σολτς, η Γερτρούδη Ούρσουλα φον ντερ Λάιεν υποσχέθηκε κι άλλες προτάσεις… Σε γενικές γραμμές, η Σύνοδος της Πράγας κατέδειξε πως «είμαστε μια ωραία ατμόσφαιρα». Δεν είναι τυχαίο το γεγονός πως η τσεχική προεδρία δημοσιοποίησε προειδοποίηση «(...) για την ανάγκη σεβασμού των κανόνων περί κρατικής βοήθειας και την αναγκαιότητα ευρωπαϊκών λύσεων, ώστε να μη βασίζονται οι κυβερνήσεις μόνο σε εθνικές...». «Ναυάγιο» ή προτελευταία ευκαιρία ΟΙΚΟΝΟΜΙΑ

τ. 883 / ΤΡΙΤΗ 11.10.2022 3 προορισμός μας το μέλλον, επιβιβαστείτε! ethosevents.eu #hraw22 Συμπλέουμε εδώ και 20 χρόνια! Επιβιβαστείτε και φέτος μαζί μας για την ανάδειξη των κορυφαίων! a hybrid event

Συγκυρία

Α νήσυχος για το μακροοικονομικό περιβάλλον και τους κινδύνους που δημιουργούνται για το ευρω παϊκό τραπεζικό σύστημα εμφανίστηκε, την Τρίτη, ο Αντρέα Ένρια. Σε ακόμη μία παρέμβαση, με εμφανή τον προβληματισμό του, ο Ιταλός οικονομολόγος, επι κεφαλής του Εποπτικού Μηχανισμού της Ευρωπαϊκής Κεντρικής Τράπεζας, επιχείρησε να αφυπνίσει από τον εφησυχασμό τους συγκεκριμένους Κεντρικούς της ευρωζώνης. Άλλωστε, το μίνι «κραχ» με την Credit Suisse, στη συνέχεια με την παρ’ ολίγον κατάρρευση της αγοράς ομο λόγων του Ηνωμένου Βασιλείου, και συνακόλουθα του ασφαλιστικού συστήματος της χώρας, ενεργοποίησε εκ νέου τα “alert” στη Φραγκφούρτη. «Είναι τέτοια η πυκνότητα και η σοβαρότητα των

στo Xρήμα Week μία εκ των σημαντι

πηγών στην πρωτεύουσα της Έσσης. Σε ένα ακόμη

βρίσκεται το ΔΣ της τράπεζας, καθώς τα μηνύματα από τα διάφορα μέτωπα των Κεντρικών είναι αμφίσημα, ο υψηλός πληθωρισμός επιμένει, η απόφαση

δισ.,

τ. 883 / ΤΡΙΤΗ 11.10.2022 4 ΤΡΑΠΕΖΕΣ

διεργασιών

εξελίξεων, το τελευταίο διάστημα, που ανάλογη δεν είχε δοκιμάσει η ΕΚΤ ούτε το 2012, επί Ντράγκι...» εκμυστηρεύθηκε

κών

σταυροδρόμι

του Βερολίνου να προωθήσει, μονομερώς, πρόγραμμα ενίσχυσης της γερμανικής οικονομίας, ύψους 200

πυροδοτεί νέο γύρο αντιδράσεων και οι βασικοί οικονο μικοί δείκτες ενισχύουν το ενδεχόμενο/κίνδυνο ύφεσης το 2023. Το ερώτημα είναι τι θα αποφασίσει το διοικητικό συμβούλιο στη συνεδρίαση της 27ης Οκτωβρίου , επιβεβαιώνοντας όσους προεξοφλούν νέα αύξηση κατά

σε χαμηλά επίπεδα και με την απόδοση του δεκαετούς ελληνικού ομολόγου να βρίσκεται στο 4,8%.

Θεωρούμε ότι, τη συγκεκριμένη χρονική στιγμή, η αγορά δείχνει να τηρεί στάση αναμονής, προσπαθώντας να τιμολογήσει τις τελικές αποφάσεις της ΕΕ αναφορικά με τις κυρώσεις που θα επιβάλει στη Ρωσία (π.χ. πλαφόν σε ΦΑ), καθώς και τις επιπτώσεις αυτών στις ευρωπαϊκές οικονομίες και εταιρείες. Σημειώνουμε πως, τεχνικά, ο Γενικός Δείκτης έχει βγει από την υπερπουλημένη ζώνη. Αυτήν την εβδομάδα, στις 12 Οκτωβρίου, η ΕΕ θα δημοσιεύσει τα στοιχεία του δείκτη βιομηχανικής παραγωγής για την ευρωζώνη, ενώ στις 14 Οκτωβρίου θα ανακοινωθούν τα αποτελέσματα για το εμπο ρικό της ισοζύγιο. Οι βασικοί κίνδυνοι της εβδομάδας παραμένουν οι γεωπολιτικές εξελίξεις στον πόλεμο της Ουκρανίας, ενώ μας ανησυχεί ιδιαίτερα και η όξυνση των σχέσεων μεταξύ Ελλάδας και Τουρκίας τις τελευταίες εβδομάδες. Η προτίμησή μας είναι σε εταιρείες που διαθέτουν ισχυρά θεμελιώδη και έχουν ηγετική θέση στον κλάδο που δραστηριοποιούνται» τονίζει η Merit Sec.

«Μετά από έξι συνεχόμενες πτωτικές εβδομάδες, ο Γενικός Δείκτης “πήρε ανάσα”, ανακτώντας τα επίπεδα των 800 μονάδων. Το “βλέμμα” της ελληνικής αγοράς παρέμεινε σταθερά εστιασμένο στην τάση των ξένων χρηματιστηρίων, που είχαν ανάλογη πορεία, ενώ επιμέρους ξεχώρισαν εται ρείες που έδειξαν ένα καλό εξάμηνο ή υποσχέθηκαν καλύτε

ρα μεγέθη για τη συνέχεια» αναφέρει ο Μάνος Χατζηδάκης.

Τεχνικά, ο Γενικός Δείκτης αντέδρασε από υποτιμημέ

νες ζώνες τιμών, φθάνοντας μια «ανάσα» (4 μονάδες)

από τα χαμηλά έτους. Η δυναμική της ανόδου εκτονώθηκε

πολύ

από τις 4 Οκτωβρίου και είναι η μοναδική τεχνική ένδειξη που υποστηρίζει, προς το παρόν, τους αγοραστές.

Αγορές Ελεγχόμενες πιέσεις στον χρυσό, μεγαλύτερες στο ασήμι, προς τις 19.500 δολ. υποχωρεί το Bitcoin, προς τα 1.330 δολ. το Ethereum. «Το γιεν αποδυναμώνεται και πάλι και κατευθύνεται προς τα επίπεδα που προκάλεσαν άμεση πα ρέμβαση στην αγορά από την BoJ, τον περασμένο μήνα. Το ιαπωνικό νόμισμα έφτασε στα 145,14 ανά δολάριο σήμερα, πηγαίνοντας προς πτώση για όγδοη συνεχόμενη εβδομάδα», όπως αναφέρει το Bloomberg. Η Credit Suisse προσφέρθηκε να αγοράσει πίσω έως και 3 δισ. δολ. δικού της χρέους. Η προσφορά για το χρέος σε ευρώ ή στερλίνα λήγει στις 3 Νοεμβρίου, ενώ η προσφο ρά για τους τίτλους σε δολάρια λήγει στις 10 Νοεμβρίου. Η Ευρωπαϊκή Κεντρική Τράπεζα εντείνει τις πιέσεις σε ορισμένες τράπεζες να διατηρήσουν υπό έλεγχο τα μπόνους και τα μερίσματα το 2022, εν μέσω φόβων για τις οικονομικές προοπτικές.

«Η Fed έχει ακόμα δρόμο να διανύσει στη σύσφιξη της νομι σματικής πολιτικής. Τα επιτόκια αναμένεται να φτάσουν έως το 4,5% με 4,75% την άνοιξη του 2023» τόνισε ο αξιωματούχος της Κεντρικής Τράπεζας των ΗΠΑ, Τσαρλς Έβανς. «Οι επενδυτές στράφηκαν μαζικά στο ρευστό, με τον ταχύτερο εβδομαδιαίο ρυθμό από τον Απρίλιο του 2020, την εβδομάδα που ολοκληρώθηκε την Τετάρτη. Οι επενδυ τές τοποθέτησαν 88,8 δισ. δολ. σε funds που επενδύουν σε ρευστό και πούλησαν 18,3 δισ. δολ. σε ομόλογα. Το με γαλύτερο μέρος των πωλήσεων αφορούσε

τ. 883 / ΤΡΙΤΗ 11.10.2022 6 ΧΡΗΜΑΤΙΣΤΗΡΙΟ Με τη ματιά των χρηματιστών 804 και 810 μονάδων. Το εν λόγω «χάσμα» τιμών αποτελεί την πρώτη βραχυπρόθεσμη στήριξη της αγοράς, χωρίς αυτό να σημαίνει ότι είναι απαραίτητο να καλυφθεί από μια κίνηση του Δείκτη χαμηλότερα. Ο MACD έχει γυρίσει ανοδικός

ομόλογα επεν δυτικής βαθμίδας. Τα μετοχικά funds σημείωσαν εκροές 3,3 δισ. δολ.», σύμφωνα με την Bank of America Global Research. ■■ «Με άνοδο έκλεισε η εβδομάδα για τον Γενικό Δείκτη, έπειτα από έξι συνεχόμε νες εβδομάδες πτώσης, με τους τζίρους να κυμαίνονται

γρήγορα, αφού ο Γενικός Δείκτης προσπάθησε να κάνει κάτι πολύ φιλόδοξο, διασπώντας γρήγορα και χωρίς στάση την αντίσταση των 825 μονάδων. Η «φούρια» ωστόσο των αγοραστών άφησε διαγραμματικές εκκρεμότητες μεταξύ

τ. 883 / ΤΡΙΤΗ 11.10.2022 7

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ

H πρώτη θετική εβδομάδα μετά από

7 πτωτικές για τον Γενικό Δείκτη, που

φαίνεται να κλείνει με κέρδη της τάξης του

3% plus. Ο τραπεζικός μεγάλος χορηγός στην κίνηση με κέρδη πέριξ του 6%, με τον

FTSE25 να κλείνει την εβδομάδα με 4% κέρδη. H αδύναμη μεσαία κεφαλαιοποί ηση για το σύνολο του 2022 φαίνεται να κλείνει με άνοδο 1,5%.

ΤΡΑΠΕΖΙΚΟΣ ΔΕΙΚΤΗΣ

O τραπεζικός έχει stop στο 527 σε κλείσιμο ώρας. Αν δεν αλλάξει κάτι, δίνει αγοραστικό ημερήσιο σήμα με κλείσιμο πάνω από το 539. Ήδη κινείται σε νέα υψηλά, χωρίς να ακολουθεί ο Γενικός Δείκτης.

ΔΕΗ

Από τις λίγες που έχουν δώσει αγοραστικό σήμα, και μάλιστα τρεις συνεδριάσεις πριν. Το 550 είναι κοντινή

τ. 883 / ΤΡΙΤΗ 11.10.2022 8 ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ Με το «μοιρογνωμόνιο» του Ηλία Ζαχαράκη (Fast Finance)

στήριξη του οποίου διάσπαση μπορεί να δώσει το 534, αν και καλό είναι να συντηρείται σε κλείσιμο. Το 558-562 είναι κοντινή αντίσταση, του οποίου διάσπαση θα μπορούσε να δώσει συνέχιση της κίνησης. ■■

τ. 883 / ΤΡΙΤΗ 11.10.2022 9

έχει σταματημό

χρηματιστηριακή

για τον ΟΛΘ, που σημαίνει

συνεδρίαση με συνεδρίαση, μειώ

κι άλλο η χρηματιστηριακή αξία του. Στα 232,8 εκατ. η αποτίμηση, καθώς διόρθωσε και στη χθεσινή συνεδρίαση. Με

513 τμχ, δηλαδή συνολικής αξίας 12.005

ευρώ, επιτυγχάνεται εξαέρωση σχεδόν 500.000 ευρώ,

γεγονός που παρατηρείται εδώ και πολλές μέρες.

Με λίγα κομμάτια μειώνεται πολλαπλάσιας αξίας αποτίμηση

ενός περιουσιακού στοιχείου, που, σύμφωνα με συγκριτικές

άλλων (της Μεσογείου), θα είχε εύλογη αξία τουλάχιστον μισό δισεκατομμύριο. Απαξίωση που, σύμφωνα με παρατη ρητικούς χρηματιστές, θα μπορούσε να σχετίζεται και με τα σενάρια για μετοχικές αλλαγές. Το ενδιαφέρον –στην περίπτωση που θα έβαζε πωλητήριο στο 71% του μετοχικού κεφαλαίου η Belterra– είναι δεδο μένο, με το HIG παλαιότερα να έχει διερευνήσει ένα τέτοιο ενδεχόμενο. Και, τελευταία, άλλα σενάρια φέρουν τον Ελλη νοαμερικανό Τζων Καλαφάτη να έχει σε monitoring τον ΟΛΘ. Σημειωτέον πως ο Greek-American (και) παραγωγός ταινιών έχει άριστες σχέσεις με τον George Tsunis, με ζωηρό (και γνωστό) το ενδιαφέρον του «αμερικανικού παράγοντα» για το μετοχικό status του Οργανισμού. ■■ Τζίροι & όγκοι

Θεαματική αύξηση σημειώθηκε στα οικονομικά αποτελέσματα εξαμήνου, με καθαρή κερδοφορία 5,34 δισ., τη

που έχει καταγραφεί ποτέ για

των εισηγμένων, καθώς διαμορφώθηκε στα 44,88 δισ. (έναντι 29,87 το αντίστοιχο διάστημα του 2021). Ωστόσο, φέτος, υπάρχει μια ειδοποιός διαφορά, που σχετίζεται με το μέρος του αυξημένου τζίρου που προκύπτει από τις υψηλότερες τιμές πώλησης, δηλαδή τις ανατιμήσεις που βαρύνουν τον αγοραστή/καταναλωτή. Μια πρόχειρη εξέταση των αποτε λεσμάτων εταιρειών που δραστηριοποιούνται κυρίως στη λιανική (και στο «ράφι») «δείχνει» ότι ένα σημαντικό μέρος του βάρους μετακυλίεται από την εταιρεία συν την πραγμα τική αύξηση πωλήσεων.

Ενδεικτική είναι η περίπτωση λ.χ. της Papoutsanis, μίας από τις εισηγμένες με θεαματική άνοδο μεγεθών στο εξάμηνο. Στα 53 από 38,9 εκατ. ανέρχεται ο κύκλος εργασιών, αλλά με το 25% από την αύξηση πωλήσεων και το 14% από την ανατίμηση των προϊόντων της εταιρείας. ■■

Kallimanis vs Pescanova Νέα δεδομένα διαμορφώνονται στον τομέα των κατεψυγμένων ιχθυηρών, μετά την «παράδοση» της ιστορικής εταιρείας «Καλλιμάνης» σε τουρκικά «χέρια», την ταχύτα τη ανάπτυξη της Pescanova, θυγατρικής του ομίλου από τη Γαλικία της Ισπανίας, και τις φιλότιμες προσπάθειες που κα ταβάλλουν Έλληνες επιχειρηματίες να διεκδικήσουν μερίδιο από μια «τηγανιά» που αποφέρει περισσότερα από 220-230 εκατ. ετησίως. Σε μια περίοδο κατά την οποία η εγχώρια επιχειρηματικότη τα με ενεργό παρουσία στον ευρύτερο κλάδο των ιχθυηρών (περιλαμβανομένης και της ιχθυοκαλλιέργειας) διεκδικεί το μερίδιο που της αναλογεί, ενέργειες όπως αυτή με την αιγιώ τικη εταιρεία μόνο προβληματισμό δημιουργούν. Παράλληλα, αφήνουν ζωτικό χώρο για την είσοδο και νέων ξένων εταιρειών, όπως η Pescanova. Πρακτικά, η πολυετής περιπέτεια της «Καλλιμάνης» έδωσε τη δυνατότητα στην εταιρεία από τη Redondela της Γαλικίας να δραστηριοποιη θεί στην ελληνική αγορά, και μέσα σε δύο-τρία χρόνια να φτάσει (μέσω θυγατρικής της) να ανεβάσει τις πωλήσεις της σε 54,77 εκατ. το 2021. Από 32,62 εκατ. το 2020, με σταθερό ρυθμό ανάπτυξης και επίτευξη καθαρής κερδοφορίας 2,34 εκατ. κατά την περσινή χρήση. ■■

Commando Team

επιφυλακτικός για την επιθετι κότερη αύξηση επιτοκίων στη διάρκεια

τελευταίων τριών δεκαετιών εμ φανίζεται σε παρεμβάσεις του ο Αλέξης Πατέλης. Μάλιστα ο οικονομικός σύμβουλος του πρωθυπουργού εκτίμησε πως, λόγω της ραγδαίας αύξησης/επιβάρυνσης επιτοκίων/ κόστους χρήματος, δανειολήπτες στη Δανία, τη Γερμανία, την Ελβετία και αλλού θα υποστούν «σοκ». Και στην Ελλάδα; Ειδικά για το (δημόσιο) χρέος, ο Αλέξης Πατέλης εκθείασε τον Δημήτρη Τσάκωνα, επικεφαλής του Commando Team του ΟΔΔΗΧ, λέγοντας: «(...) Αυτόν τον άνθρωπο πρέπει να τον τιμήσει η ελληνική Πολιτεία. Με τις κινήσεις του έχει σώσει πάμπολλες φορές το κράτος...».■■

τ. 883 / ΤΡΙΤΗ 11.10.2022 10 ΟΛΘ Δεν

η

κατρακύλα

ότι,

νεται

συναλλαγές μόλις

μεγαλύτερη

την περίοδο Ια νουαρίου-Ιουνίου. Επίσης, η καθαρή κερδοφορία εξαμήνου αντιστοιχεί στο 50% της συνολικής του 2007, που είναι η μεγαλύτερη (για σύνολο χρήσης) εδώ και 53 χρόνια. Ανάλογη ήταν η αύξηση και στον κύκλο εργασιών

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ

Άκρως

των

τ. 883 / ΤΡΙΤΗ 11.10.2022 11

την παγκόσμια μετοχική και ομολογιακή αγορά τα τελευταία 14 χρόνια, από την κατάρρευση της Lehman Brothers κι έπειτα, με το σύνολο των αρνητικών νέων στη μέχρι στιγμής διάρκεια του έτους να είναι τέτοιου μεγέθους που να «καπελώνει» ακόμη και το 2020, που ήταν το έτος εμφάνισης της πανδημίας. Καθώς ξεκίνησε το τελευταίο τρίμηνο της χρονιάς –μάλιστα οι διαθέσεις του Οκτωβρίου δείχνουν να είναι αντίστροφες εκείνων του πολύ «κακού» Σεπτεμβρίου–, καλό θα ήταν να δούμε

Ή οι πρώτες θετικές ημέρες του Οκτωβρίου θα είναι μια «παγίδα» ανάλογη με αυτήν του Ιουλίου; Κι αυτό γιατί δεν πρέπει να λησμονούμε ότι το «ράλι» των αγορών, από τις αρχές Ιουλίου μέχρι τα μέσα Αυγούστου, όχι μόνο δεν είχε διάρκεια, αλλά κατέ ληξε σε χαμηλότερες αποτιμήσεις στο τέλος του τρίτου τριμήνου (οι μεγαλύτερες για τη διάρκεια του 2022). Τα παραπάνω σε νούμερα αντικατοπτρίζονται για την αγορά των Α/Κ σε απώλειες ενεργητικού -8,85%, με υποχώρηση της κεφαλαιοποίησης περί τα 984 εκατ. ευρώ, διαμορφώνοντάς το στα 10,141 δισ. ευρώ. Υπενθυμίζουμε ότι, στο τέλος του πρώτου εξαμήνου, οι απώλειες ήταν ανάλογες (μόλις κατά 20 εκατ. ευρώ κα λύτερες).

γεγονός

το ενεργητικό δεν βρέθηκε

ψυχολογικό όριο των 10 δισ. ευρώ ή εναλλακτικά,

θέλετε,

η παρτίδα»

μερι

τ. 883 / ΤΡΙΤΗ 11.10.2022 12

Το

ότι

οριακά στο

αν

το ότι «σώθηκε

οφείλεται αποκλειστικά τόσο στην ψυχραιμία των

διούχων όσο και στην περαιτέρω θετική τους επενδυτική διάθεση. ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ Τ ο φετινό εννεάμηνο ήταν ίσως το δυσκολότερο για

από ποια βάση ξεκινούν οι τελευ ταίες 90 ημέρες του χρόνου για τον ελληνικό θεσμό των Α/Κ. Η βάση αυτή αφορά τις υψηλές αρνητικές αποτιμήσεις και τις επιπλέον διαθέσεις των κεντρικών τραπεζών ανά την υφήλιο (οι οποίες, με πυρήνα το ζήτημα του πληθωρισμού, κινούνται ακριβώς αντίστρο φα από τα προηγούμενα 14 έτη, στα οποία κυριάρχησε η νομισματική χαλάρωση). Το ερώτημα είναι: Θα δούμε καλύτερες αποτιμήσεις στο τελευταίο τρίμηνο και, ως εκ τούτου, στα τέλη του έτους; του Κώστα Σιαμπράκου, Meizon Παροχή Χρημ/κών Υπηρεσιών Πτώση 11,84% στις αποδόσεις εννεαμήνου

Στο τρίτο τρίμηνο όχι μόνο δεν υπήρξαν εκροές, αλλά, το αντίθετο, υπήρξαν αγορές μεριδίων. Η αξία των εισροών από τα τέλη του Ιουνίου, που ήταν στα 98 εκατ. ευρώ, ενισχύθηκε στα τέλη Σεπτεμβρίου στα 237 εκατ. ευρώ.

Αυτήν τη φετινή συμπεριφορά των μεριδιούχων την έχουμε «υμνήσει» άλλωστε, πολλές φορές, στους τελευ

ταίους σχολιασμούς μας. Είναι μια συμπεριφορά «ωρίμα

σης», από την οποία πηγάζουν ιδιαίτερα θετικά σήματα

και αισιόδοξα

ελληνικού

Οι μεριδιούχοι,

τά

329

και

Α/Κ Ειδικού Τύπου

ευρώ, αντίστοιχα.

προτίμηση είναι

Funds of Funds

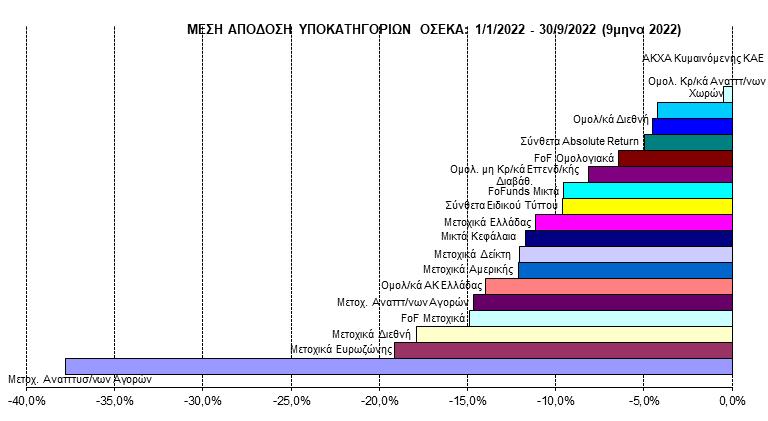

εκατ. ευρώ (η εικόνα τους βελτιώθηκε αρκετά τον Σε πτέμβριο), τα Μετοχικά Α/Κ Ελλάδας με 47 εκατ. ευρώ (η «αιμορραγία» μεριδίων είναι συνεχόμενη) και τα Σύνθετα Α/Κ Absolute Return με 36 εκατ. ευρώ. Για την ιστορία, να αναφέρουμε ότι η μέση απόδοση της αγοράς στο εννεάμηνο κυμάνθηκε στο πολύ αρ νητικό ποσοστό του -11,84%. Τις μεγαλύτερες μέσες απώλειες καθαρών τιμών υπέστησαν τα Μετοχικά Α/Κ Αναπτυσσομένων Αγορών με -37,76%, τα Μετοχικά Α/Κ Ευρωζώνης με -19,15% και τα Μετοχικά Α/Κ Διεθνή με -17,90%. ■■

τ. 883 / ΤΡΙΤΗ 11.10.2022 13 ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

μηνύματα για τη μελλοντική πορεία του

θεσμού των Α/Κ.

φέτος, έχουν στραμμένα τα βλέμμα

τους στα Μικτά Α/Κ, καθώς καταγράφουν εισροές

εκατ. ευρώ. Ακολουθούν τα Funds of Funds Μικτά

τα Σύνθετα

με 90 και 53 εκατ.

Αμέσως επόμενα στην επενδυτική

τα

Μετοχικά με 51 εκατ. ευρώ. Σε αντιδιαστολή, οι κατηγορίες με τις εντονότερες εκροές είναι τα Ομολογιακά Α/Κ Ελλάδας με 170

ΤΑΜΠΛΟ

• Νέα δεδομένα στις αγορές, μετά τα χτυπήματα-αντίποινα Πούτιν στο

Κίεβο και σε σειρά ουκρανικών πόλεων.

• Σε μια συγκυρία κατά την οποία το κλίμα δεν είναι και το καλύτερο

δυνατό στις διεθνείς αγορές, λόγω ενεργειακού και επιτοκιακού/κόστους χρή

ματος.

• Η αδυναμία εξεύρεσης λύσης στην

έκτακτη Σύνοδο της Πράγας ενισχύει

τις ανησυχίες πως οι Ευρωπαίοι ηγέτες

δεν θα συμφωνήσουν, επί της ουσίας, στη Σύνοδο στις 20-21 Οκτωβρίου. Στα

υπόψη πως, λίγες μέρες αργότερα, στις

27 του μηνός, συνεδριάζει η ΕΚΤ υπό το βάρος και των πληθωριστικών πιέσεων.

• Ενδεικτικός είναι ο διψήφιος πλη θωρισμός στη Δανία, για πρώτη φορά στην ιστορία της χώρας.

• Όλο και πυκνώνουν οι αντιδράσεις τόσο από επιχειρηματίες όσο και από πολίτες. Επιχειρηματικότητα και κοινωνία «στα κάγκελα», πληθαίνουν οι διαδηλώσεις κ.λπ., με τη συνέχεια να προοιωνίζεται δυσκολότερη.

• Στα καθ’ ημάς: αυλαία για πετρέ λαιο θέρμανσης, με την «τιμολόγηση» ανησυχητική για την κοινωνία. Αν δεν ελεγχθεί αποτελεσματικά η κερδοσκο πία, οι υψηλές τιμές στο πετρέλαιο θέρ μανσης θα παρασύρουν και το κίνησης, με ό,τι μπορεί να σημαίνει αυτό ευρύ τερα.

• Στη Wall Street ανοίγει η αυλαία

της ανακοίνωσης οικονομικών αποτε λεσμάτων τρίτου τριμήνου. Συνδυαστι

κά με την ανακοίνωση των στοιχείων

δεικτών τιμών καταναλωτή, θα φανεί

προς τα πού θα κινηθούν οι κεντρι κές, με τη Fed «μεταξύ σφύρας και άκμονος».

• Με τις τράπεζες η άνοδος την

πρώτη εβδομάδα του Οκτωβρίου, με την υπεραπόδοση του κλάδου αφορμή

για μερικό «κλείδωμα» θέσεων, στη χθεσινή συνεδρίαση, της Δευτέρας.

• Σημαντικές πωλήσεις/πιέσεις στη μετοχή της ΤΕΡΝΑ Ενεργειακής από την αρχή της συνεδρίασης. Με απώλειες για την πλειονότητα των blue chips, ενδεικτικές της στάσης συγκεκριμένων θεσμικών, οι οποίοι στην πρώτη αρνητική αφορμή μειώ νουν θέσεις (αφορά και μικτά Α/Κ). Έως τα 3,224 οι πωλητές στη μετοχή της Εθνικής, στο 0,851 της Alpha Bank, στο 0,8632 της Eurobank και στο 1,057 της Πειραιώς.

• Ολοκληρώθηκε η μεταφορά έδρας της Grivalia Hospitality στην Ελλάδα. Η συνέχεια θα περιλαμβάνει στρατηγικές συνεργασίες με... όμορα σχήματα, εταιρείες.

• Όλο και πληθαίνουν οι μεγάλοι «παίκτες» στην ευρύτερη αγορά του real estate-hoteling-logistics κ.λπ. Γνώριμοι του ΑΔΜΗΕ οι τρεις από τους τέσσερις ενδιαφερομένους για το 20% του project Αριάδνη (διασύνδε ση Κρήτης). Macquarie Infrastructure, State Grid Corporation, ΓΕΚ ΤΕΡΝΑ (μέσω ΤΕΡΝΑ).

• Οι τράπεζες συνεχίζουν τις μειώσεις στα επιτόκια των νέων κατα θέσεων. Ωστόσο, έχουν... προλάβει να αυξήσουν τα επιτόκια (και τα σταθερά), από Δευτέρα 3 Οκτωβρίου, πριν καν την ΕΚΤ. Θα είχε κάποιος την προσδο κία πως, σε αυτήν την πολύ δύσκολη συγκυρία, οι τράπεζες «θα έβαζαν

τ. 883 / ΤΡΙΤΗ 11.10.2022 14 ΠΙΣΩ ΑΠΟ ΤΟ

λίγη πλάτη», αλλά φευ! ■■ ΣΤΑ ΕΝΔΟΤΕΡΑ ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ ΕΘΝΙΚΗ: Καθώς προηγείται της διαδι κασίας αποεπένδυσης του ΤΧΣ. ΕΛΛΑΚΤΩΡ: Ό,τι προσφέρεται χαμηλό τερα του 1,6 ευρώ απορροφάται άμεσα. MYTILINEOS: Με γνώμονα και την τε λευταία ανάλυση της Eurobank Equities. PAPOUTSANIS: Από τα σταθερά χαρτιά των midcaps. IDEAL: Με το ενδεχόμενο και νέας εξα γοράς μέσα στο 2022. ΜΟΤΟΔΥΝΑΜΙΚΗ: Ομάδα που κερδίζει δεν την αλλάζεις... Διακριτή είναι η μετακύλιση μέρους θέσεων/ρευστότητας προς επιλεγμένα mid caps. Κυρίως σε εισηγμένες με story, υγιή ισολογισμό, προοπτική. Ενδεικτι κές οι περιπτώσεις των Papoutsanis, Dimand, Attica Συμμετοχών κ.ά. στη χθεσινή συνεδρίαση. Εγκαίνια της γραμμής του Μετρό προς Πειραιά, με κάθε επισημότητα, χθες. Πα ρουσία του πρωθυπουργού, με ενθαρρυ ντική εξέλιξη το ότι ο αρμόδιος φορέας επισπεύδει τη διαδικασία των επεκτάσε ων της Γραμμής 4 (προς Παγκράτι-Βύ ρωνα-Ηλιούπολη) κ.ά. Παίζει με πλεονέκτημα η AVAX, θα με τρήσει στον διαγωνισμό της Αττικής Οδού; Μένει να φανεί. Στο 12,1% ο πληθωρισμός τον Σεπτέμ βριο, θηριώδης και πιεστικότατος για οικονομία και κοινωνία. Πολύ δύσκολο να κάνει πίσω η ΕΚΤ και να μην προχωρήσει σε νέα αύξηση επιτοκίων, κατά (άλλες) 75 μονάδες βάσης. ■■