ΕΒΔΟΜΑΔΙΑΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΦΗΜΕΡΙΔΑ Μονόδρομο θεωρούν οι αναλυτές τη νέα αύξηση των επιτοκίων από την Ευρωπαϊ κή Κεντρική Τράπεζα στη συνεδρίαση της Πέμπτης 27 Οκτωβρίου. Το βασικό ερώτημα για έναν επενδυτή είναι πώς και πότε θα καταφέρουν οι κεντρικές τράπεζες να ισορροπήσουν μεταξύ αύξησης επιτοκίων και ύφεσης. Οι προσδοκίες για την ολοκλήρωση εγχώριων επιχειρηματικών συμφωνιών και τα καλά αποτελέσματα του τρίτου τριμήνου λειτούργησαν ως «δίχτυ ασφα λείας» στην εικόνα μεταβλητότητας. ΟΙΚΟΝΟΜΙΑ Μονόδρομος η νέα αύξηση επιτοκίων ΑΓΟΡΕΣ Δύσκολες λύσεις σε δύσκολα προβλήματα ΧΡΗΜΑΤΙΣΤΗΡΙΟ «Δίχτυ ασφαλείας» 2 4 6 Ταυτότητα έκδοσης Ιδιοκτησία: ETHOS MEDIA S.A. | Λυσικράτους 64 | Καλλιθέα 17674 | T: 210 998 49 50 banks-press@ethosmedia.eu, www.banks.com.gr ΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ CEO, ethosGROUP ouzounis.k@ethosmedia.eu ΧΡΗΣΤΟΣ ΚΩΝΣΤΑΣ Διευθυντής Σύνταξης konstaschris@yahoo.com ΚΥΡΕΛΑ ΠΕΤΡΟΥ Αρχισυντάκτρια petrou.k@ethosmedia.eu Κ.Μ. ΓΕΛΑΝΤΑΛΙΣ Συντάκτης gelantalisk@gmail.com ΡΑΝΤΩ ΜΑΝΩΛΟΓΛΟΥ Key Account Manager manologlou.r@ethosmedia.eu τ. 885 / ΤΡΙΤΗ 25.10.2022 Δεδομένη θεωρείται, πλέον, η διπλή αύξηση από 75 μονάδες βάσης (αυτήν την εβδομάδα και στις 15 Δε κεμβρίου), με τους επενδυτές να την προεξοφλούν ήδη από τις αρχές Οκτωβρίου, με διακριτό αποτέλεσμα στην αγορά μετοχών-ομολόγων. Σε αυτό το περιβάλ λον, η ΕΚΤ έχει εντείνει τον έλεγχο του ευρωπαϊκού τραπεζικού συστήματος, ο Ενιαίος Εποπτικός Μηχανι σμός την αυξημένη εποπτεία όσον αφορά στην κεφα λαιακή επάρκεια –κυρίως με το αρνητικό σενάριο–, στη δημιουργία πρόσθετων προβλέψεων όπου δια πιστώνεται ανάγκη, στη συνεχή παρακολούθηση μη εξυπηρετούμενων και κυρίως νέων μη εξυπηρετούμε νων δανείων, λόγω των επιπτώσεων των επάλληλων κρίσεων. Μάλιστα ο επικεφαλής του Μηχανισμού, εξέ φρασε την εγρήγορσή του για κάθε απρόβλεπτο ενδε χόμενο. Η αναφορά του Αντρέα Ένρια στο ενδεχόμενο εμφάνισης «μαύρου κύκνου» στο ευρωσύστημα συνέ πεσε (;) με την κρίση στην αγορά κρατικών ομολόγων της Βρετανίας, με την παρέμβασή του στο Institute of International Finance να δημιουργεί αίσθηση. Δεν είναι δα λίγο να γίνεται ρητή αναφορά/προειδοποίηση για το ενδεχόμενο απρόβλεπτων εξελίξεων από το βήμα εκδήλωσης της World Bank. ■ ■ «Μαύροι κύκνοι» Editorial

να είναι πενιχρά, αλλά και να πλήτ τουν δραματικά την επιχειρηματικότητα και την πραγματική οικονομία. Ωστόσο η διοίκηση της ΕΚΤ ούτε απεριόριστα περιθώρια αύξησης των επιτοκίων έχει ούτε και άλλα αποτελεσματικά «εργαλεία» για τη διαχείριση ενός πληθωρισμού κόστους, που, σύμφωνα με το ΔΝΤ, την Πα γκόσμια Τράπεζα κ.λπ. θα καλύψει όλο το 2023. Ο πληθωρισμός-ρεκόρ και ο κίνδυνος ελλείψεων στην ενέρ γεια τον επερχόμενο χειμώνα μειώνουν την εμπιστοσύνη

τ. 885 / ΤΡΙΤΗ 25.10.2022 2 Σε αυτό το περιβάλλον, η ΕΚΤ έχει εντείνει τον έλεγχο του ευρωπαϊκού τραπεζικού συστήματος, ο Ενιαίος Εποπτικός Μηχανισμός την αυξημένη εποπτεία όσον αφορά στην κε φαλαιακή επάρκεια –κυρίως με το αρνητικό σενάριο–, στη δημιουργία πρόσθετων προβλέψεων, όπου διαπιστώνεται ανάγκη, στη συνεχή παρακολούθηση μη εξυπηρετούμενων, κυρίως, νέων μη εξυπηρετούμενων δανείων, λόγω των επιπτώσεων των επάλληλων κρίσεων. Κι ενώ στη Φραγκφούρτη επικρατεί φαινομενική ηρεμία, ήταν ο επικεφαλής του Μηχανισμού εκείνος που εξέφρα σε την εγρήγορσή του για κάθε απρόβλεπτο ενδεχόμενο. Η αναφορά του Αντρέα Ένρια στο ενδεχόμενο εμφάνισης «μαύρου κύκνου» στο ευρωσύστημα συνέπεσε (;) με την κρίση στην αγορά κρατικών ομολόγων της Βρετανίας, με την παρέμβασή του στο Institute of International Finance να δημιουργεί αίσθηση. Δεν είναι δα λίγο να γίνεται ρητή αναφορά/προειδοποίηση για το ενδεχόμενο απρόβλεπτων εξελίξεων από το βήμα εκδήλωσης της World Bank. Επιβεβαιώνει την αυξημέ νη ετοιμότητα στην οποία εδώ και μήνες βρίσκεται η ΕΚΤ, με τους μηχανισμούς της σε διαρκές “alert” (από τους πρώτους μήνες της πανδημίας). Στο πλαίσιο αυτό εντάσσεται και η περαιτέρω αυστηροποίηση των οδηγιών της Φραγκφούρτης προς τις τράπεζες-μέλη είτε για τα έσοδα από έκτακτα κέρδη, είτε για τη διανομή εσόδων σε μετόχους/επενδυτές, είτε και για τις επιπλέον αμοιβές υψηλόβαθμων παραγόντων. Ένα λελογισμένο φρένο, μέχρι νεωτέρας, και ανάλογα θα ενεργήσει το σύστημα από Ιανουάριο-Μάρτιο, σύμφωνα με το πώς θα έχει «κλείσει» η χρήση 2022, τα αποτελέσματα, τις συνθήκες στις αγορές κ.λπ. Ως προς αυτό (τα έκτακτα κέρδη από τόκους των ταμειακών διαθεσίμων) το εγχώριο συστημικό banking δεν έχει εγγρά ψει τέτοια, συνεπώς δεν θα υπάρξει επίπτωση στα οικονομικά μεγέθη για τη φετινή χρήση. Πάντως, το σχετικό θέμα βρίσκε ται μεταξύ αυτών που η Κριστίν Λαγκάρντ έχει εγγράψει στα «προς συζήτηση» στη συνεδρίαση της Πέμπτης. ■■ Μ ονόδρομο θεωρούν οι αναλυτές τη νέα αύξηση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα στη συνεδρίαση της Πέμπτης 27 Οκτωβρίου. Άλλη μία αύξηση, κατά 75 μονάδες βάσης, στην επιθετικότερη άσκηση πολιτικής από καταβολής της η ΕΚΤ, στην προσπάθειά της να περιορίσει τον πληθωρισμό, με τα μέχρι τώρα αποτελέσματα όχι μόνο

προς την οικονομία της ευρωζώνης, εν μέσω μιας συνεχούς εκροής κεφαλαίων (κυρίως προς την αγορά των ΗΠΑ), μιας «συμμόρφωσης» της αγγλικής κυβέρνησης προς τις υπο δείξεις/συμφέροντα των πανίσχυρων funds και αύξησης της πιθανότητας ενός... ατυχήματος στο μέτωπο των κρατικών ομολόγων. Εκπεφρασμένη είναι η πρόθεση των «γερακιών» για συνέχιση της επιθετικής/σκληρής νομισματικής πολιτικής μέχρις ότου διαφανεί η τιθάσευση του πληθωρισμού (από 2024;). Μόνο που οι αντοχές της ευρωπαϊκής οικονομίας (επιχειρήσεων) φθίνουν αισθητά, με επιτόκια του 3%. Μόλις οι κίνδυνοι ύφεσης αρχίσουν να επιβεβαιώνονται και επιβαρυνθούν οι πιέσεις στην οικονο μία, θα είναι δύσκολο να συνεχιστούν οι μεγάλες αυξήσεις, προειδοποιεί το ΔΝΤ, που προαναγγέλλει την υποβάθμιση των εκτιμήσεών του για τον ρυθμό ανάπτυξης το 2023. Υπό αυτές τις συνθήκες, η διπλή αύξηση από 75 μονάδες βάσης αυτήν την εβδομάδα (και στις 15 Δεκεμβρίου) θεωρείται ήδη το βασικό ενδεχόμενο για τους επενδυτές και ως τέτοιο προεξοφλείται από την αρχή του Οκτωβρίου, με διακριτό αποτέλεσμα στην αγορά μετοχών-ομολόγων. Μονόδρομος η νέα αύξηση επιτοκίων ΟΙΚΟΝΟΜΙΑ

τ. 885 / ΤΡΙΤΗ 25.10.2022 3 σε συνεργασία με Coffee & Brunch Magazine coffeemag.gr διοργάνωση 02.12 έως τις 2 Νοεμβρίου (για Roasters) έως τις 4 Νοεμβρίου (για τις υπόλοιπες κατηγορίες βραβείων) LiveOn Hybrid Event Υποβάλετε την υποψηφιότητας σας στο ethosevents.eu Στον παλμό του μεγαλύτερου event για τον καφέ! ethosevents.eu Ο μεγαλύτερος και εγκυρότερος θεσμός της κοινότητας καφεστίασης επιστρέφει ανανεωμένος, για 4η χρονιά!

κεφαλαιοποίησης (2063,04). Η αλλαγή της μεσοπρόθεσμης αρνητικής τάσης θα εξαρτηθεί από το πόσο πειστικά θα διασπαστούν

τ. 885 / ΤΡΙΤΗ 25.10.2022 4 ΑΓΟΡΕΣ νη προσπάθεια μεταφοράς εξουσίας από τη Δύση στην Ανατολή, αυξάνει τους «μαύρους κύκνους» που μπορεί να αναδυθούν ξαφνικά σε ένα ρευστό και εύ θραυστο παγκόσμιο οικονομικό σύστημα. Τα ιστορικά υψηλά 40 ετών πληθωρισμού που καταγρά φονται σε παγκόσμιο επίπεδο, σε συνδυασμό με την ενδυνάμωση του δολαρίου ΗΠΑ έναντι σχεδόν όλων των νο μισμάτων, δημιουργούν ένα εκρηκτικό περιβάλλον για κοινωνικές αλλά και οικονομικές αναταραχές ανά την υφήλιο , αφού στην πλειοψηφία της έχει δανειστεί και αγοράζει πρώτες ύλες σε δολάρια. Αξίζει την προσοχή μας το γεγονός ότι το δολάριο είναι κοντά στα ιστορικά υψηλά του τόσο έναντι του ιαπωνικού γιεν και του κινεζι κού γουάν όσο και του ευρώ, δημιουργώντας την εντύπω ση ότι χρησιμοποιείται ως «όπλο» “weaponized currency policy” έναντι των ανταγωνιστικών οικονομιών. Συνεπώς, το βασικό ερώτημα για έναν επενδυτή είναι το πώς και το πότε θα καταφέρουν οι κεντρικές τρά πεζες να ισορροπήσουν μεταξύ αύξησης επιτοκίων και ύφεσης σε ένα ευμετάβλητο περιβάλλον. Επειδή όλοι κατανοούν τη δυσκολία του εγχειρήματος, η μετα βλητότητα κυριαρχεί σε όλες τις αγορές. Τώρα όμως, μετά από πολλές δεκαετίες, χτυπά και την αγορά των ομολό γων, που καταγράφει σημαντικές απώλειες, πλήττοντας κυρίως μακροπρόθεσμους επενδυτές, όπως ασφαλιστικά και συνταξιοδοτικά ταμεία. Πλήττει όμως και τις τράπε ζες, που, όσο τα διακρατούν στα χαρτοφυλάκια μέχρι τη του Λουκά Παπαϊωάννου, Economist/Corporate Advisor Δύσκολες λύσεις σε δύσκολα προβλήματα Η ταλάντωση της ελληνικής αγοράς συνεχίζεται με χαμηλούς όγκους συναλλαγών, σε μια προσπάθεια προσέγγισης του εκθετικού ΚΜΟ 200 ημερών όσον αφορά τόσο τον Γενικό Δείκτη (855,50) όσο και τον FTSE μεγάλης

τα ανωτέρω επίπεδα, υποβοηθούμενα τόσο από τα θετικά αποτελέσματα του τρίτου τριμήνου που θα αρχίσουν να ανακοινώνουν όσες εισηγμένες δημοσιεύουν στοιχεία όσο και από την πορεία των μεγάλων χρηματαγορών του εξωτερικού. Κυρίως όμως θα εξαρτηθεί από τις προσδοκίες των αγορών για την πορεία του ενεργειακού κόστους αλλά και από την εξέλιξη των πληθωριστικών πιέσεων με βασικά ερωτήματα το πού και το πότε αυτές θα κορυφωθούν. Οι περιοριστικές πολιτικές των κεντρικών τραπεζών από την αρχή του έτους έχουν στερήσει ρευστότητα 3,1 τρισ. δολ., δημιουργώντας “vertigo” και «παρενέργειες» στις εθισμένες για χρόνια αγορές ομολόγων και μετοχών στο άπλετο και φθηνό χρήμα. Μία από τις «παρενέργειες» είναι και η ανοδική διάσπαση του 4% στο αμερικανικό δεκαετές ομόλογο, το οποίο μέχρι το 5% δεν έχει πλέον καμία τεχνική αντίσταση. Επιπλέον, η γεωπολιτική αστάθεια σε όλα τα μήκη και πλάτη της υφηλίου, σε συνδυασμό με την εξελισσόμε -

Όσον αφορά τον υψηλό πληθωρισμό, βασιζόμενοι σε ιστορικά στοιχεία από τη δεκαετία 1974-1984, εκτιμούμε ότι για να ελεγχθεί

τ. 885 / ΤΡΙΤΗ 25.10.2022 5 σημαντικά το επόμενο διάστημα, με ό,τι αυτό συνεπάγεται για τις μεσοπρόθεσμες επενδυτικές μας επιλογές. Στον αντίποδα, άκρως θετικό στοιχείο, πέραν των θετικών μακροοικονομικών δεικτών, αποτελούν τα εκπληκτικά αποτελέσματα που ανακοινώθηκαν από τις εισηγμένες για το πρώτο εξάμηνο του 2022, αλλά και η ανθεκτικότητα-επινοητικότητα που έχουν αναπτύξει μετά από μια υπερδεκαετή κρίση. Επιπλέον, οι αποτιμή σεις πολλών εταιρειών είναι ιδιαίτερα χαμηλές συγκρι νόμενες με εταιρείες του εξωτερικού. Όμως, τα στοιχεία σημειώνουν σημαντική χρονική υστέρηση. Εκτιμούμε ότι ο ρυθμός αύξησης των κερδών που παρουσίασαν θα συρ ρικνωθεί σημαντικά μέχρι το τέλος έτους. Συμπερασματικά, πρέπει να είμαστε επικεντρωμένοι σε μετοχές με ισχυρά θεμελιώδη μεγέθη και όγκους συναλλαγών που μας επιτρέπουν απρόσκοπτη είσοδο και έξοδο. Οι βραχυχρόνιες κινήσεις (trading) με αυστηρά stop loss θα πρέπει να είναι προτεραιότητά μας, λαμβάνοντας υπ’ όψιν το ρευστό διεθνές περιβάλλον. Τυχόν δίμηνη παροδική πτώση του πληθωρισμού, λόγω πτώσης των ενεργειακών τιμών, μπορεί να οδηγήσει σε ένα “relief rally”, το οποίο, σε συνεννόηση με τους επεν δυτικούς σας συμβούλους, πρέπει να το εκμεταλλευτείτε προετοιμαζόμενοι για τα χειρότερα σε ένα περιβάλλον αυ ξημένης μεταβλητότητας, που κατακρεουργεί τις αποτιμή σεις χαρτοφυλακίων, χωρίς ξεκάθαρη στρατηγική… ■■ λήξη τους, αποφεύγουν να γράψουν τεράστιες υποαξίες. Όσο όμως η ρευστότητα μειώνεται τόσο η ανάγκη για ρευ στοποίηση θα αυξάνεται, μαζί και οι πιθανότητες για ένα ντόμινο αρνητικών εξελίξεων.

και να επανέλθει στα επίπεδα του 2%, θα χρειαστεί χρόνος (3-4 έτη), αν όλα εξε λιχθούν ομαλά και οι κεντρικές τράπεζες μπορέσουν να λύσουν με τις λιγότερες αρνητικές συνέπειες τον «γόρδιο δεσμό» που αντιμετωπίζουν. Λαμβάνοντας υπ’ όψιν τις αστοχίες τους τόσο στις προβλέψεις τους όσο και στις πολιτικές που εφάρμοσαν μέχρι σήμερα, θα πρέπει να είμαστε ιδιαίτερα σκεπτικοί ως προς το αποτέλεσμα των ενεργειών τους. Ειδικά για την Ελλάδα, η οικονομική δραστηριότητα έκανε σημαντικά άλματα τα τελευταία έτη και επανήλ θε δυναμικά στο οικονομικό γίγνεσθαι, βελτιώνοντας τα μακροοικονομικά της μεγέθη σε όλα τα επίπεδα, παρά τα επιμέρους προβλήματα που εμφανίζονται. Όμως δεν πρέπει να ξεχνάμε ότι σε μια τυχόν εμφάνιση ύφεσης στην ευρωζώνη, αλλά και στις αγορές στις οποίες απευθύνεται, η χώρα δεν θα μείνει αλώβητη. Με δεδομένες τις διπλές επερχόμενες εκλογές το 2013 και με έναν άκρως ασταθή γείτονα τόσο οικο νομικά όσο και πολιτικά, ο βαθμός κινδύνου θα αυξηθεί Οι περιοριστικές πολιτικές των κεντρικών τραπεζών από την αρχή του έτους έχουν στερήσει ρευστότητα 3,1 τρισ. δολ., δημιουργώντας “vertigo” και «παρενέργειες» στις εθισμένες για χρόνια αγορές ομολόγων και μετοχών στο άπλετο και φθηνό χρήμα.

τ. 885 / ΤΡΙΤΗ 25.10.2022 6 ΧΡΗΜΑΤΙΣΤΗΡΙΟ μετά τη δημοσίευση των αποτελεσμάτων εξαμήνου. Παρ’ όλα αυτά, η ενσωμάτωση των προσδοκιών που αφορούν εξαγορές και συγχωνεύσεις έχει ημερομηνία λήξης. Επί του παρόντος, οι εμπλεκόμενοι εισηγμένοι κλάδοι σε εγχειρήμα τα εξαγορών είναι τουλάχιστον τέσσερις από όλο το φάσμα των κεφαλαιοποιήσεων (τράπεζες, κατασκευές, πληροφορι κή, ενέργεια), δημιουργώντας μια πληθωρική εικόνα κινητι κότητας. Στα πρώτα καλά νέα, η αγορά θα αρχίσει να κινείται πιο υποστηρικτικά, πιστεύοντας περισσότερο τη φήμη, δίνοντας πλέον σαφές προβάδισμα στα εν εξελίξει εγχειρήματα. Σε αντίθετη περίπτωση, αν σύντομα δεν υπάρξει κάποια επίσημη εξέλιξη που να δικαιολογεί τη φημολογία, η κόπωση θα επέλθει μοιραία, αναθεωρώντας χαμηλότερα τους εμπλεκόμενους κλάδους. Τεχνικά, ο Γενικός Δείκτης, παρά την περιορισμένη συ ναλλακτική δραστηριότητα, συμπλήρωσε τρεις συνεχό μενες εβδομάδες ανόδου. Το σημείο στάσης των 855 μονάδων κάθε άλλο παρά τυχαίο είναι, αφού σε αυτό ακριβώς το επίπεδο διέρχεται ο κινητός μέσος των 200 ημερών. Διαγραμματικά, η ως τώρα ανέλιξη των τιμών είναι δομημένη χωρίς εκκρεμότητες ανοδικών χασμάτων ή εξάρσεις που δίνουν την εντύπωση πυροτεχνήματος, κρατώ ντας τους ταλαντωτές εντός ουδέτερων ορίων, με αυξημένο ανοδικό περιθώριο μέχρι τις υπεραγορασμένες ζώνες τιμών. Ο κινητός μέσος που ορίζει τη μακροχρόνια τάση έχει λει τουργήσει πολλές φορές στο παρελθόν σαν σημείο καμπής, το οποίο ερμηνεύεται και ως μια ισχυρή αντίσταση, μοιρά ζοντας τις πιθανότητες μεταξύ αγοραστών και πωλητών. Η τεχνική ουδετερότητα, στην παρούσα φάση, θα σπάσει είτε με ανοδική διαφυγή και νέο στόχο προς τις 900-910 μονάδες είτε με επιστροφή στην πρώτη βάση στήριξης κοντά στις 810 μονάδες. Ένα δεύτερο ζητούμενο είναι επίσης η δύναμη της τάσης, ο τζίρος που θα συνοδεύσει την κατεύθυνση που θα αποφα σίσει η αγορά. Αναμένοντας επομένως την ετυμηγορία των συμμετεχόντων της αγοράς στις προσεχείς συνεδριάσεις, οι πιθανότητες και προς τις δύο κατευθύνσεις είναι ισομερώς μοιρασμένες. ■■ Οι προσδοκίες για την ολοκλήρωση εγχώριων επιχει ρηματικών συμφωνιών πριν το τέλος του έτους και τα καλά αποτελέσματα του τρίτου τριμήνου, που σταδιακά ανακοινώνονται, λειτούργησαν ως «δίχτυ ασφαλείας» στην εικόνα της μεταβλητότητας που καταγράφηκε στο εξω τερικό την εβδομάδα που πέρασε. Μπορεί η εγχώρια αγορά να μη βγάζει ένταση, αμύνεται όμως υποδειγματικά σε ένα οικονομικό περιβάλλον που κάθε άλλο παρά εφησυχασμό δημιουρ γεί. Τα επιτόκια συνεχίζουν την ανηφορική τους πορεία πιέζο ντας τις αποτιμήσεις, οι ανακοινώσεις των αποτελεσμάτων στις ΗΠΑ κινούνται μεν καλύτερα από τα αναμενόμενα, χα μηλότερα ωστόσο από πέρσι και χωρίς να δίνουν υποσχέσεις ανάκαμψης στο κοντινό μέλλον και, τέλος, ο πόλεμος στην Ουκρανία, με τις παρελκόμενες ενεργειακές ανατιμήσεις, είναι αιτίες που δεν δημιουργούν προϋποθέσεις για ισχυρές εισροές, παρά τα υποστηρικτικά εταιρικά αποτελέσματα. Την ίδια στιγμή, πυκνώνουν τα δημοσιεύματα για την απόκτηση μεριδίων σε όλες τις συστημικές ελληνικές τράπεζες, μια θετική ένδειξη που επιβεβαιώνει τα καλά νούμερα και την αίσθηση που έχουν μεταδώσει οι διοικήσεις «Δίχτυ ασφαλείας» του Μάνου Χατζηδάκη, επικεφαλής Ανάλυσης, ΒΕΤΑ Χρηματιστηριακή

το 61% της όλης πτωτικής κίνησης,

που θέλει προσοχή βραχυπρόθεσμα.

832 πλέον είναι σημαντική στήριξη

τ. 885 / ΤΡΙΤΗ 25.10.2022 8 ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ Με το «μοιρογνωμόνιο» του Ηλία Ζαχαράκη (Fast Finance) ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ Από τις αρχές του μήνα, ο ταλαντωτής μάς έδωσε το έναυσμα για πιθανή ανοδική κίνηση του Γενικού Δείκτη. Μέρα με τη μέρα, όλο και περισσότεροι συμμετέχουν στην κίνηση, μιας και αρκετά κεφάλαια απεγκλωβίζο νται, ειδικά από τον τραπεζικό κλάδο, που πρωτοστάτησε με αγοραστικά πρώτο. Οι 855 είναι και

επίπεδο

Το

ενώ μια κατοχύρωση του 855 μπορεί να μας δώσει τον μεγάλο στόχο και κύρια αντίσταση στη ζώνη του 880. EURO/USD Πλέον, το parity είναι το μεγάλο “make or break” τόσο σε 60min όσο και σε ημερήσιο γράφημα. Το 09755 είναι κοντινή και το 09680 κύρια στήριξη, με το 09920 κοντινή και το 1 κύρια αντίσταση. ΓΕΚ ΤΕΡΝΑ Μετά από 20 μέρες συσσώρευσης, φαίνεται να καταφέρνει να κατοχυρώσει το 898, που είναι και το stop σε κλείσιμο. Το 938 και το 968 είναι οι επόμενοι κοντινοί στόχοι, με το 898 να είναι στήριξη. Η θυγατρική, εδώ και πολλές συνεδριάσεις, έχει δώσει αγοραστικό και έχει έρθει και πάλι στα γνωστά επίπεδα πάνω από το 18. Ακόμα η αγορά περιμένει αν θα υπάρξει deal ή όχι, από το οποίο, αν συμβεί, θα ωφεληθεί σημαντικά με ρευστό τητα και η ΓΕΚ. ■■

τ. 885 / ΤΡΙΤΗ 25.10.2022 9

Alpha Bank

ηλεκτρικής ενέργειας (μέσω συμψηφισμού/net metering), ανέρχεται σε 1,127 εκατ. και χρηματοδοτείται κατά 50% από το ΤΑ&Α, κατά 30% από την Alpha Bank και το υπόλοιπο από ίδια κε φάλαια. Ακριβώς επειδή πρόκειται για την πρώτη χρηματοδό τηση μικρής εταιρείας, το παράδειγμα της τράπεζας εκτιμάται ότι θα λειτουργήσει ως σηματωρός και για άλλες ανάλογου μεγέθους από το συστημικό banking. ■■ ΕΧΑΕ Στις 28-29 Νοεμβρίου γίνεται το προ γραμματισμένο roadshow της ΕΧΑΕ στο Λονδίνο. Επενδυτικό

που

για

αποφάσισε να το αναθέσει στη Morgan Stanley, προσβλέποντας σε διεθνοποί ησή του και ευρύτερη ανταπόκριση. Μάλιστα

έχει

στην οποία

των συμβολαιο γράφων για απεργία και την έλευση στην Αθήνα (χθες, σήμερα) κλιμακίου του Ενιαίου Συμβουλίου Εξυγίανσης της Ευρώπης για σειρά συναντήσεων (και) για το θέμα της Ελάχιστης Απαίτησης Ιδίων Κεφαλαίων και Επιλέξι μων Υποχρεώσεων. Σε κάθε περίπτωση, είναι μονόδρομος η εκκαθάριση/ενεργητική διαχείριση των NPLs από τους

τις

τ. 885 / ΤΡΙΤΗ 25.10.2022 10

«Σπάει ταμπού» η διοίκηση της Alpha Bank, καθώς είναι η πρώτη που προ χώρησε στη χρηματοδότηση μιας μικρής εταιρείας, μέσω κονδυλίων του Ταμείου Ανάπτυξης και Ανασυγκρότησης. Ο λόγος για τη Spyridakos Group, μια ΙΚΕ που υλοποιεί σχέδιο εξαγοράς κτηριακών εγκαταστάσεων-ξενοδοχειακού εξοπλι σμού στη Σέριφο. Η επένδυση συμπεριλαμβάνει την εγκατά σταση φωτοβολταϊκού συστήματος παραγωγής

διήμερο

διοργανώνεται κάθε χρόνο, συνήθως με πενιχρά αποτελέσματα,

αυτό και η διοίκηση των ελληνικών χρηματιστηρίων

για την έναρξή του προβλέπεται ομιλία-χαιρετισμός του ίδιου του πρωθυ πουργού προκειμένου να δοθεί η μεγαλύτερη δυνατή βαρύ τητα, η προσέλκυση περισσότερων και ισχυρότερων συμμε τοχών διεθνούς βεληνεκούς. Η απόφαση της ΕΧΑΕ μπορεί να προκάλεσε τη δυσφορία των ελληνικών χρηματιστών –και μάλιστα σε μια περίοδο κατά την οποία, λόγω περιορισμένου επενδυτικού ενδιαφέροντος, δυσκολεύονται αισθητά–, και να «σήκωσε» αντιδράσεις από την πλευρά των τραπεζικών χρηματιστηριακών, όμως, σε γενικές γραμμές, θεωρείται βοηθητική της προσπάθειας αναβάθμισης της κεφαλαιαγο ράς. Προφανώς, από το αποτέλεσμα θα κριθούν τόσο η ΕΧΑΕ όσο και η Morgan Stanley, αν και για τον αμερικανικό οίκο υπάρχει το πρόβλημα της ελλιπούς εκπροσώπησης. Πρακτι κά, η Morgan Stanley καλύπτει μόλις τις 4 συστημικές τράπε ζες και τον ΟΤΕ από τις συνολικές 25 που συμμετέχουν στον «μεγάλο δείκτη» FTSELarge Cap-25, αφήνοντας δηλαδή εκτός ομίλους όπως ο ΟΠΑΠ, η Motor Oil, η Jumbo, εταιρείες του μεγέθους της Mytilineos, ΓΕΚ ΤΕΡΝΑ κ.ά., με ό,τι αυτό συνεπάγεται για την αντιπροσωπευτικότητα του «ελληνικού καλαθιού». ■■ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ Μezzanines Ένταξη των μετοχών της εταιρείας Galaxy Cosmos Mezz Plc στην κατη γορία ΕΝΑ Plus της Εναλλακτικής Αγοράς του Χρηματι στηρίου Αθηνών. Την προηγούμενη Πέμπτη, η έγκριση και αυτή (Πέμπτη 27 Οκτωβρίου) η σχετική διαδικασία μέχρι και την πίστωση των τίτλων στις μερίδες των δικαιούχων και από Δευτέρα 31 Οκτωβρίου η ομάδα των mezzanines αποκτά και τρίτο μέλος. Πρόκειται για το «καλάθι» της Alpha Bank (τιτλοποιήσεων Galaxy-Cosmos), σε μια συγκυρία

απαιτείται λύση στο αδιέξοδο που

δημιουργηθεί με τους διαχειριστές,

προειδοποιήσεις

servicers, με τα «καλάθια» των Eurobank (CairoMezz) και Πειραιώς (PhoenixVegaMezz) να έχουν προετοιμάσει το έδαφος (μιας κατά κάποιον τρόπο δευτερογενούς αγοράς) για το αντίστοιχο «καλάθι» της Alpha Bank. ■■ MSCI Από την προηγούμενη εβδομάδα μέχρι και τη συνεδρίαση της Δευτέ ρας 31 Οκτωβρίου, «μετρά» αντίστροφα η διαδικασία της αξιολόγησης των 8 εισηγμένων που απαρτίζουν τον MSCI Greece Standard, το κατά πόσον πληρούν τις προϋποθέ σεις παραμονής τους στον διεθνή δείκτη ή όχι. Σημειώνεται πως στο αντιπροσωπευτικό διεθνές «κα λάθι»-βιτρίνα του ΧΑ για τα ξένα funds συμμετέχουν οι μετοχές των ΟΤΕ, ΟΠΑΠ, Jumbo, ΔΕΗ, Eurobank, Alpha Bank και Εθνική, Mytilineos (που εντάχθηκαν στην τε λευταία αναδιάρθρωση των δεικτών). Με βάση το χθεσινό «κλείσιμο» (πρώτης από μια σειρά κρίσιμων συνεδριά σεων), τα βασικά κριτήρια (αποτίμηση, διασπορά, χρη ματιστηριακή αξία, free float κ.ά.) πληρούνταν και από τις 8 εταιρείες. Μένουν άλλες 5 συν η σημερινή για την οριστική αξιολόγηση, που με τα μέχρι τώρα δεδομένα δεν φαίνεται να «κρύβουν» εκπλήξεις. ■■

τ. 885 / ΤΡΙΤΗ 25.10.2022 11 προορισμός μας το μέλλον, επιβιβαστείτε! ethosevents.eu #hraw22 Συμπλέουμε εδώ και 20 χρόνια! Επιβιβαστείτε και φέτος μαζί μας για την ανάδειξη των κορυφαίων! a hybrid event

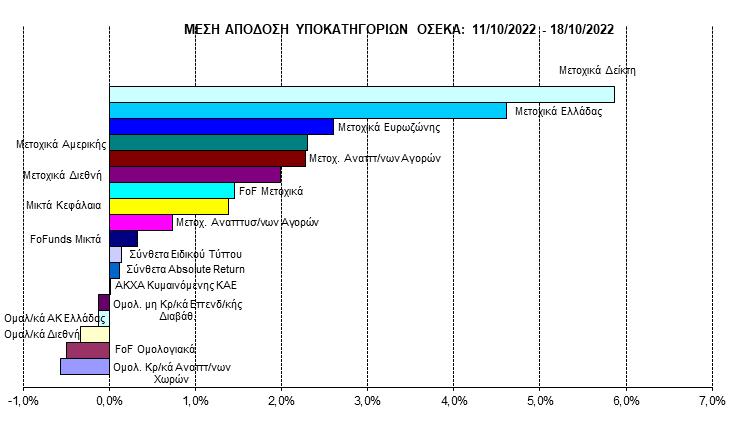

τ. 885 / ΤΡΙΤΗ 25.10.2022 12 αποτέλεσμα να συνεχίζουν να υποφέρουν (με «κυρίαρχο» παράδειγμα όλων το αμερικανικό δεκαετές ομόλογο, που όλη την εβδομάδα κινήθηκε με spread άνω των τεσσά ρων μονάδων). Η επίπτωση των παραπάνω ήταν θετική για το ενεργητικό των αμοιβαίων κεφαλαίων, το οποίο ενισχύθη κε κατά 1,14% και διαμορφώθηκε στα 10,294 δισ. ευρώ. Η αύξηση της κεφαλαιοποίησης κατά 115,609 εκατ. ευρώ προήλθε εξολοκλήρου από τις αποδόσεις, καθώς ολο κληρώσαμε ακόμη μία εβδομάδα μέτριων συναλλαγών. Παρ’ όλα αυτά (και αυτό είναι το σημαντικότερο γεγονός), το τελικό ισοζύγιο εισροών/εκροών παρέμεινε σε θετική τροχιά, έστω οριακής αξίας, περί τα 1,406 εκατ. ευρώ. Το πρόσημο της μέσης απόδοσης του συνόλου της αγοράς έκλεισε στο συν 1,23%. Από τις 18 κατηγο ρίες των Α/Κ οι 12 σημείωσαν κέρδη, οι 5 ζημιές και μία παρέμεινε αμετάβλητη (ΑΚΧΑ Κυμαινόμενης ΚΑΕ). Την υψηλότερη μέση απόδοση πέτυχαν τα Μετοχικά Α/Κ Δείκτη με 5,86% και τα Μετοχικά Α/Κ Ελλάδας με 4,61%. Ακολούθησαν τα Μετοχικά Α/Κ Ευρωζώνης με 2,60%, ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ Ε βδομάδα «καλλωπισμού» των αποτιμήσεων σε σχέση με την έναρξη του έτους ήταν αυτή που δι ανύσαμε, κυρίως των διεθνών μετοχικών δεικτών, στους οποίους, οι αλγόριθμοι, ουσιαστικά, των ηλεκτρο νικών συναλλαγών προέβησαν σε αγορές, αντιδρώντας στα χαμηλά έναντι των προηγούμενων «κορυφών» τους, δημιουργώντας παράλληλα ένα επταήμερο με ακόμη υψηλότερη μεταβλητότητα. Χαρακτηριστικές αυτού του γεγονότος αντιδρά σεις ήταν οι ημερήσιες κινήσεις των αμερικανικών δεικτών (βέβαια όχι μόνο αυτών, αλλά και του υπόλοιπου κόσμου), όπου στις συνεδριάσεις από το διάστημα μεταξύ 13 και 17 Οκτωβρίου οι διακυμάνσεις κυμαίνονταν στο συν, πλην 3%. Το ελληνικό χρηματιστήριο, αν και με χαμηλό όγκο συ ναλλαγών, συνέχισε την πολύ καλή φετινή συμπεριφορά του, πάντοτε σε σχέση με αυτά που συμβαίνουν στο εξω τερικό. Μάλιστα, ο Γενικός Δείκτης κατάφερε να αναρρι χηθεί μέχρι τις 850 μονάδες. Δυστυχώς, στους ομολογι ακούς τίτλους δεν υπήρξε ανάλογη συμπεριφορά, με Εβδομάδα θετικών προσήμων του Κώστα Σιαμπράκου, Meizon Παροχή Χρημ/κών Υπηρεσιών

τ. 885 / ΤΡΙΤΗ 25.10.2022 13 ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ τα Μετοχικά Α/Κ Αμερικής με 2,30% και τα Μετοχικά Α/Κ Αναπτυγμένων Χωρών με 2,28%. Στον αντίποδα, το αρνητικό μέσο πρόσημο των ομολογιακών κατηγοριών κινήθηκε από -0,57%, για τα Ομολογιακά Α/Κ Κρατικά Αναπτυγμένων Χωρών έως και -0,13%, για τα Ομολο γιακά Α/Κ Ελλάδας και τα Ομολογιακά Α/Κ μη Κρατικά Επενδυτικής Διαβάθμισης. Ως προς τον όγκο συναλλαγών, στις περισσότερες κατηγορίες (10) υπήρξαν πωλήσεις μεριδίων, χωρίς όμως μεγάλης αξίας σε αρκετές από αυτές, στις 7 αγορές και σε μία δεν υπήρξαν πράξεις. Τον υψηλότερο όγκο εκροών υπέστησαν τα Ομολογιακά Α/Κ Ελλάδας με 3,437 εκατ. ευρώ, τα Funds of Funds Μικτά με 3,156 εκατ. ευρώ και τα Μετοχικά Α/Κ Αναπτυγμένων Αγορών με 1,613 εκατ. ευρώ. Το αργό, αλλά συνεχόμενο «ροκάνισμα» με ριδίων συνεχίστηκε στα Μετοχικά Α/Κ Ελλάδας, με εκροές 1,009 εκατ. ευρώ. Αντιθέτως, τα Μικτά Α/Κ συνεχίζουν την «κούρσα» των φετινών εισροών, με νέες αγορές μεριδίων της τάξεως των 6,775 εκατ. ευρώ. Ακολούθησαν τα ΑΚΧΑ Κυμαινόμενης ΚΑΕ με 4,228 εκατ. ευρώ και τα Μετοχικά Α/Κ Ευρωζώνης με 1,676 εκατ. ευρώ. Οι εισροές αξίας 338,477 εκατ. ευρώ, στη μέχρι τώρα διάρκεια του έτους, όχι μόνο διατηρούν τα Μικτά Α/Κ στην πρώτη θέση σε μερίδιο αγοράς έναντι του ενεργη τικού, αλλά και αυξάνουν την απόσταση από τα αμέσως επόμενα, που είναι τα Funds of Funds Μικτά (ομοίως έχουν σημειώσει εισροές 84,457 εκατ. ευρώ). Οι εκροές της τάξεως των 178,763 εκατ. ευρώ, σε συνδυασμό με την υψηλή μέση αρνητική απόδοση -14,33%, έχουν «σπρώξει» τα Ομολογιακά Α/Κ Ελλάδας στην τρίτη θέση σε μερίδιο αγοράς.■■

Mevaco,

τ. 885 / ΤΡΙΤΗ 25.10.2022 14 ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ • «Βουτιά», χθες, Δευτέρα, στις αγορές της Ασίας. Χαμηλότερος των εκτιμήσεων είναι ο ρυθμός ανάπτυξης της οικονομίας της Κίνας, χαμηλότε ρος τριανταετίας, με συνέπεια το sell-off σε Σανγκάη, Χονγκ-Κονγκ. • Παράδοση-παραλαβή στη Ρώμη και μικρή αποκλιμάκωση στα κρατικά ομόλογα της Ιταλίας. • Προς πολιτική διέξοδο στο Λονδίνο, «ανάσα» για τα ομόλογα του Ηνωμένου Βασιλείου. Κοντά σε αυτά ο... αέρας φτάνει μέχρι την Αθήνα. • Ενδοσυνεδριακά χαμηλότερα του ορίου 5% η απόδοση του ελληνι κού δεκαετούς. • Αύριο η έκδοση εντόκου (εξάμηνης διάρκειας) για 625 εκατ. από τον ΟΔΔΗΧ. Δεν θα είχε λόγο να δι ακινδυνεύσει μια «καθαρή έξοδο» στις αγορές Νοέμβριο-Δεκέμβριο. Ενδεχομένως, με κάποιου είδους... τρικάκι και αν. • Τράπεζες: Από τη στιγμή που «πολιτικοποιήθηκε» το θέμα των servicers, η στάση του υπ. Οικονομι κών δεν θα μπορούσε να είναι διαφο ρετική. Η επίσκεψη των επιτελών του Ευρωπαϊκού Μηχανισμού στην Αθήνα, το ζήτημα των MREL κ.λπ., οδήγησαν τη διοίκηση της Alpha Bank στην έκδοση preferred bond. Τσιμπημέ νο το επιτόκιο, σχεδόν 300 μονάδες βάσης πάνω από το αντίστοιχο της Eurobank πριν 4-5 μήνες. • Διαφορά ενδεικτική της επιβά ρυνσης του κόστους χρήματος, με ό,τι αυτό μπορεί να σημαίνει από έναν μεγάλο όμιλο, μια μικρή επιχείρηση, έναν ιδιώτη επενδυτή, φορολογούμε νο. • ΔΕΗ: Ισχυρή επαναφορά πάνω από τα 6 ευρώ. Στο 10,29% σε διά στημα εβδομάδας. • Έως τα 16,70 η μετοχή της Mytilineos, στα 2,4 δισ. η αποτίμη ση. Από τα safe χαρτιά και του MSCI Greece Standard. • Στροφή μέρους «ενεργού» ρευστότητας προς επιλεγμένα mid & small caps. Cenergy Holdings μετά και την ανακοίνωση του ακι νήτου της (πρώην) Πετζετάκις. • Νέα υψηλά 52 εβδομάδων για

ΕΚΤΕΡ κ.ά. Για μια ελληνική (εταιρεία) με ισχυρές ευρωπαϊκές διασυνδέσεις σημεί ωνε, χθες, το Banks. Ο λόγος για την εξειδικευμένη εταιρεία του Δημ. Κωστόπουλου. Συμφωνίες με Fincantieri, Naval Group πέραν των φωτοβολταϊκών. • ΕΚΤΕΡ: Η τρίτη μικρή του team του νέου σχήματος στις κατασκευές. • Προθέρμανση σε Unibios/ ΒΙΟΣΩΛ. • Παραμένει στόχος η απόκτη ση της επενδυτικής βαθμίδας μέσα στο 2023, σύμφωνα με τον Γιάννη Στουρνάρα. Για το δεύτερο 6μηνο προφανώς το «βλέπει» ο διοικητής της Τραπέζης της Ελλάδος. Για την ίδια περίοδο το εκτιμούν και ξένα (κυρίως αμερικανικά) σπίτια. • Attica Συμμετοχών: στην περίπτωσή της θέλει υπομονή, αλλά όχι και 192,9 εκατ. Ούτε για σκραπ... ■■ ΣΤΑ ΕΝΔΟΤΕΡΑ ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ ΕΘΝΙΚΗ: Από τραπεζικά MYTILINEOS: Επιλογή που κερδίζει δεν την αλλάζεις. ΔΕΗ: Επαναφορά πάνω από τα 6 ευρώ. CENERGY HOLDINGS: Προσπάθεια αντίδρασης προς τα 3 ευρώ. UNIBIOS: Σειρά μετά τις Mevaco, ΕΚΤΕΡ, Intertech κ.ά. COCA-COLA HBC: Σε αναμονή ανα κοίνωσης μεγεθών τριμήνου. Σήμερα, Τρίτη, πριν τη συνεδρίαση η ανακοίνωση οικονομικών αποτελεσμά των τρίτου τριμήνου της Mytilineos. Στίγμα προθέσεων για τη συνέχεια. Σε αναμονή ανακοίνωσης μεγεθών ομίλου Coca-Cola HBC, Aegean κ.ά. θα διευκολύνει τους επενδυτές στη συνέ χιση της τακτικής τους, σε χαρτιά του δείκτη. Προσδοκίες για τα μεγέθη τρίτου τριμήνου της Aegean, παραδοσιακά τα καλύτερα χρήσης. Premia: Αντίδραση από τα χαμηλά. Intertech: Σε υψηλά 52 εβδομάδων. Ικτίνος: Προσπάθεια αντίδρασης στα 0,4875 ευρώ. Διάσταση απόψεων μεταξύ καγκελά ριου Όλαφ Σολτς και υπ. Οικονομι κών Κρίστιαν Λίντνερ για τα πυρηνικά (ενεργειακό). Ερίζουν για τις κυβερνητικές θέσεις Τζόρτζια Μελόνι-Σίλβιο Μπερλουσκόνι. ■■