ΕΒΔΟΜΑΔΙΑΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΦΗΜΕΡΙΔΑ

ΟΙΚΟΝΟΜΙΑ

«Καθρέφτης» το χρηματιστήριο;

Για άλλους «καθρέφτης» της επιχειρηματικότητας η χρηματιστηριακή αγορά, για άλλους το «αποτύπωμα» σημαντικού μέρους της πραγματικής οικονομίας.

ΤΡΑΠΕΖΕΣ

ΕΚΤ: Στην Αθήνα η συνεδρίαση του ΔΣ

Στην Αθήνα θα γίνει η συνεδρίαση του

ΔΣ της Ευρωπαϊκής Κεντρικής Τράπεζας

τον Οκτώβριο και ήδη είναι διάχυτη η εκτίμηση πως θα μπορούσε να αποτελέσει σημείο καμπής.

ΧΡΗΜΑΤΙΣΤΗΡΙΟ Ένα ακόμη άλμα, ένα ακόμη ρεκόρ

Η αντοχή του Γενικού Δείκτη σε υψηλά

επίπεδα διαπραγμάτευσης 101 μηνών, παρά την κατοχύρωση κερδών, ήταν το κύριο χαρακτηριστικό της εβδομάδας

που πέρασε.

Ανοδικό σερί 9x9

Η εγχώρια χρηματιστηριακή αγορά έχει ήδη σημειώσει αθροιστικά κέρδη από τις αρχές Δεκεμβρίου, που προσεγγίζουν το 20%, και είναι λογικό η πληθωρική εικόνα αποδόσεων να έχει ενεργοποιήσει κάποια αντανακλαστικά κατοχύρωσης κερδών. Παρ’ όλα αυτά, οι διορθώσεις που έχουν παρατηρηθεί ως τώρα είναι σχετικά ρηχές και αναχαιτίσιμες από τους αγοραστές, υπό την έννοια της συρρίκνωσης των απωλειών στο τέλος της ημέρας, ενώ καθημερινά υπάρχει εφεδρεία δυνάμεων από ημερήσιους πρωταγωνιστές που αναλαμβάνουν να οδηγήσουν την τάση.

Η αγορά βρίσκεται εν αναμονή μιας διόρθωσης, χωρίς όμως να υπάρχει κάποιο πιθανό σημείο καμπής, αφού, πρακτικά, το διάγραμμα του 2014 που υποδεικνύει τα σημεία αντίστασης μετά τις ανακεφαλαιοποιήσεις των τραπεζών του 2015 δεν μπορεί να θεωρηθεί αξιόπιστο. Οι πλάγιες κινήσεις του Γενικού Δείκτη σε ημέρες αδυναμίας δεν μπορούν να θεωρηθούν διορθώσεις ουσίας, οι 1.100 μονάδες δείχνουν προσώρας να κατοχυρώνονται, με τις 1.050 μονάδες να αποτελούν το πρώτο «πλατύσκαλο» στήριξης της αγοράς.

ΚΥΡΕΛΑ ΠΕΤΡΟΥ Αρχισυντάκτρια petrou.k@ethosmedia.eu

Κ.Μ. ΓΕΛΑΝΤΑΛΙΣ Συντάκτης gelantalisk@gmail.com

ΡΑΝΤΩ ΜΑΝΩΛΟΓΛΟΥ Key Account Manager manologlou.r@ethosmedia.eu

ε 9 στις 9 σερί εβδομάδες με θετικό πρόσημο, το Χρηματιστήριο Αθηνών συνεχίζει να εκπλήσ-

σει θετικά και τους πιο αισιόδοξους. Και μόνο το γεγονός πως κάτι ανάλογο είχε να καταγραφεί από το 2005 (!), προφανώς και λέει αρκετά, πέραν του καθαρά σημειολογικού. Για άλλους «καθρέφτης» της επιχειρηματικότητας η χρηματιστηριακή αγορά, για άλλους το αποτύπωμα σημαντικού μέρους της πραγματικής οικονομίας και κατά γενική (διεθνή) εκτίμηση μηχανισμός προεξόφλησης, στο ΧΑ «απεικονίζονται» συνδυαστικά και οι τρεις προσεγγίσεις.

Αναμφίβολα, η ισχύς της εγχώριας επιχειρηματικότητας (σ.σ. των εισηγμένων) αποδεικνύεται ανθετική και διαχρονική, καθώς περνά «διά πυρός και σιδήρου» από επάλληλες κρίσεις –με σοβαρότερη την εγγενή μνημονιακή και όσες ακολούθησαν, επηρεάζοντας διεθνώς τις οικονομίες και αγορές, μέχρι και σήμερα.

Κοινός τόπος είναι το γεγονός ότι η εγχώρια επιχειρηματικότητα πετυχαίνει ικανοποιητικούς ρυθμούς ανάπτυξης, με μεγέθυνση σε επιχειρηματικό/επενδυτι-

κό επίπεδο, διευρύνοντας την παρουσία της στις διεθνείς

αγορές, οδηγώντας τις εξαγωγές σε ιστορικά υψηλά

και τις άμεσες

τα, λιγότερο επιστροφές κεφαλαίου και επανεπένδυση μετοχών) παρουσιάζουν αυξητική τάση και ότι για το 2023 θα πλησιάσουν τα 3 δισ. αποτελεί ισχυρή ένδειξη της ευρωστίας τους.

Δεδομένων των ανωτέρω δύο προσεγγίσεων, η τρίτη, της προοπτικής, άρα και της προεξόφλησής της, λειτουργεί συμπληρωματικά για να εξηγηθεί, ευρύτερα, το «γιατί» αυτού του σερί 18 (!) ετών.

Όπως και να ιδωθεί, είναι ένα σερί σε μακροπρόθεσμο οικονομικό χρόνο και αυτό σημαίνει πολύ περισσότερα από το απλό σημειολογικό. Σερί 9x9, που κατά κύριο λόγο αποτελεί απόρροια σταθερών εισροών ξένων κεφαλαίων, προφανώς και για trading, αλλά αναμφίβολα και με επενδυτική λογική. Τα ιστορικά/πολυετή υψηλά των Mytilineos, Motor Oil, Coca-Cola, Helleniq Energy, Autohellas, Jumbo, ΤΕΡΝΑ Ενεργειακή κ.ά. είναι κάτι σαν πρόκριμα για τη συνέχεια. Αυτό στο οποίο προσβλέπουν τα funds, που τοποθετούνται ακόμη και στα τελευταία υψηλά της Παρασκευής. Προεξοφλούν την προοπτική και συνεχίζουν να επενδύουν, καθώς θεωρούν πως ένα ΧΑ με συνολική αποτίμηση 76,4 δισ. (σε σχέση με ΑΕΠ 215 δισ.) παραμένει υποτιμημένο σε σχέση με τον ευρωπαϊκό μέσο όρο. Και δεν είναι τυχαίο το γεγονός πως το ΧΑ, με τη μακράν μεγαλύτερη απόδοση από την κατηγορία των Emerging Markets, είναι το μόνο που «τιμολογείται» σε όρους ευρώ. ■■

«Καθρέφτης» το χρηματιστήριο;

Athenaeum InterContinental

GOLD SPONSORS

SILVER SPONSORS

BRONZE SPONSORS

ASSOCIATE SPONSORS

MEDIA PARTNERS

COMMUNICATION SPONSORS

UNDER THE AUSPICES OF PREMIUM CORPORATE PARTICIPATIONS WITH KIND SUPPORT

την Αθήνα θα λάβει χώρα η συνεδρίαση του διοικητικού συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας τον Οκτώβριο και ήδη, τόσο στην Τράπεζα της Ελλάδος όσο στα κεντρικά των τεσσάρων συστημικών, είναι διάχυτη η εκτίμηση πως θα μπορούσε να αποτελέσει σημείο καμπής όχι μόνο για το εγχώριο banking, αλλά και ευρύτερα για την οικονομία της χώρας.

Η συνεδρίαση του ΔΣ της ΕΚΤ πραγματοποιείται μία φορά τον χρόνο στην έδρα κεντρικής τράπεζας κράτους-μέλους της ευρωζώνης, με την Αθήνα να έχει την τιμητική της φέτος. Την επιβεβαίωση της διοργάνωσης έκανε ο ίδιος ο διοικητής της Τραπέζης της Ελλάδος μιλώντας στο προσωπικό της τράπεζας, κατά την κοπή της πρωτοχρονιάτικης πίτας (στις 12 Ιανουαρίου), σημειώνοντας πως «(…) το 2022, η ΤτΕ φιλοξένησε τη συνεδρίαση του Εποπτικού Συμβουλίου/SSM, ενώ το 2023 θα υποδεχθεί τα μέλη του διοικητικού συμβουλίου της ΕΚΤ...». Οι μέχρι τώρα πληροφορίες την τοποθετούν την Πέμπτη 26 Οκτωβρίου (ανήμερα του Αγίου Δημητρίου του Μυροβλήτου).

Για το εγχώριο banking, το οικονομικό επιτελείο, εν γένει για την επιχειρηματική/επενδυτική κοινότητα, η έλευση

στην Αθήνα της επικεφαλής της ΕΚΤ –η ίδια η συνεδρίαση–

έχει (και) σημειολογικό χαρακτήρα, καθώς εκείνη την περίοδο θα έχει ξεκινήσει/προχωρήσει η αποεπένδυση του ΤΧΣ από τις συστημικές, θα έχει αποκτηθεί ή θα είναι κοντά στην επενδυτική βαθμίδα συνδυαστικά με την περαιτέρω βελτίωση των ισολογισμών των τραπεζών.

Μάλιστα παράγοντες του κλάδου θεωρούν πως, μέχρι τότε, θα έχει προχωρήσει η διανομή μερίσματος (Eurobank, Εθνική), θα έχουν ανακοινωθεί τα αποτελέσματα των stress tests (το πρώτο σκέλος το ξεπέρασαν επιτυχώς και οι τέσσερις συστημικές), θα έχει προκύψει κυβέρνηση, θα έχει πάει καλά η τουριστική περίοδος.

Μέχρι τότε, την «αυλαία» (για τις συστημικές) ανοίγει η Πειραιώς, με την Eurobank να έπεται, στις αρχές Μαρτίου, την Εθνική και την Alpha Bank να ακολουθούν. Το ενθαρρυντικό για τον κλάδο προκύπτει από τα στοιχεία της ίδιας της ΕΚΤ όσον αφορά στην κερδοφορία τους και τη συγκρισιμότητά τους με τον ευρωπαϊκό μέσο όρο. Σύμφωνα με στοιχεία (εννεαμήνου), η Eurobank, η Εθνική, η Alpha Bank και η Πειραιώς κατέγραψαν «δείκτη απόδοσης κεφαλαίου» (δηλαδή κέρδη ως ποσοστό των ιδίων κεφαλαίων) στο 15,3%, τον πέμπτο υψηλότερο στην Ευρώπη και

ΕΚΤ:

Στην Αθήνα

η συνεδρίαση του ΔΣ

του Μάνου Χατζηδάκη, επικεφαλής Ανάλυσης, ΒΕΤΑ Χρηματιστηριακή

αντοχή του Γενικού Δείκτη σε υψηλά επίπεδα διαπραγμάτευσης 101 μηνών, παρά την κατοχύρωση

κερδών και την αλλαγή του κλίματος στο εξωτερικό, ήταν το κύριο χαρακτηριστικό της εβδομάδας που πέρασε στο ΧΑ. Αν και η κλεψύδρα του ωφέλιμου χρηματιστηριακού χρόνου πριν την προκήρυξη των εθνικών εκλογών φαίνεται να αδειάζει με ταχύτερο ρυθμό όσο οδεύουμε προς τον Μάρτιο, η αγορά παραμένει αισιόδοξα φορτισμένη, συμπληρώνοντας 9 συνεχόμενες εβδομάδες ανόδου. Πρόκειται για ένα ρεκόρ που δεν έχει προηγούμενο σε βάθος 18 ετών (19 Νοεμβρίου 2004-28 Ιανουαρίου 2005), όταν

ο Γενικός Δείκτης είχε συμπληρώσει 11 ανοδικές εβδομάδες και αθροιστικά κέρδη 13,1% από την αρχή του «ράλι». Το χτίσιμο αυτής της εντυπωσιακής σειράς έγινε με νέα από εταιρικά αποτελέσματα, ένταση στο πεδίο των εξαγορών και

συγχωνεύσεων και βελτίωση του μακροοικονομικού περιβάλλοντος, είχε δηλαδή το απαιτούμενο περιεχόμενο για να διατηρήσει την ανοδική δυναμική σε διάρκεια και ένταση. Τα καλά νέα ήρθαν από το μέτωπο των εσόδων για τον Ιανουάριο (πλεόνασμα ισχυρά καλύτερο από τις εκτιμήσεις του προϋπολογισμού) αλλά και από την περαιτέρω υποχώρηση του πληθωρισμού για τέταρτο συ-

νεχόμενο μήνα. Παράλληλα, η μείωση πώλησης των τιμών του φυσικού αερίου διεθνώς αναπτερώνει τις ελπίδες για τη συνέχιση της τάσης μείωσης των τιμών σε βασικά προϊόντα. Επιπλέον, το τέλος της χειμερινής περιόδου μειώνει τον αυξημένο βαθμό δυσκολίας για το κόστος λειτουργίας των ενεργοβόρων βιομηχανιών αλλά και το κεφάλαιο κίνησης των προμηθευτών ενέργειας.

Σε δεύτερο χρόνο, η οικονομία θα ήθελε να δει τις ωφέλειες αυτές να περνούν στην κατανάλωση, και δη στα τρόφιμα ή στα υλικά κατασκευών, που παραδοσιακά εμφανίζουν καθυστέρηση στην αντανάκλαση των αυξομειώσεων του ενεργειακού κόστους. Αν, τελικά, η κατάσταση του ενεργειακού κόστους σταθεροποιηθεί σε χαμηλότερες τιμές, οι μειώσεις τιμών θα είναι σημαντικές και, λόγω της υψηλής περσινής βάσης, η εικόνα αποκλιμάκωσης θα γίνει πιο έντονη μετά τον Μάρτιο.

Τεχνικά, ο Γενικός Δείκτης συνεχίζει την περιήγησή του στις ζώνες της υπερτιμήσεων. Μετά τα ημερήσια και τα εβδομαδιαία διαγράμματα, οι ταλαντωτές «κοκκίνησαν» και σε μηνιαίο επίπεδο, φαινόμενο που είχε ξανασυμβεί το 2007.

■■

Ένα ακόμη άλμα, ένα ακόμη ρεκόρ

ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

Με το «μοιρογνωμόνιο»

του Ηλία Ζαχαράκη (Fast Finance)

ΜΥΤΙΛΗΝΑΙΟΣ

Διαδοχικά ιστορικά υψηλά. Το stop για τη

μετοχή ανέβηκε στα 23,82 σε κλείσιμο

ημέρας. Τα 24 είναι στήριξη και κοντινή

αντίσταση τα 25,16, στόχος το 30άρι plus.

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ

Στο Intraday τα stops στο long σε ωριαίο

κλείσιμο ανέβηκαν στο 1081 για τον Γενικό

Δείκτη.

FTSE 25

Στο Intraday τα stops στο long σε ωριαίο

κλείσιμο ανέβηκαν στο 2614 για τον FTSE

25. Οι ταλαντωτές και πάλι σε χαμηλά

επίπεδα. ■■

AUTOHELLAS

Στα 564 εκατ. η αποτίμηση μετά

την ισχυρή άνοδο (με 4,13% στα

11,60 ευρώ) την Παρασκευή.

Μετά από συσσώρευση δύο

μηνών στα χαμηλά των 10,14-

10,64 ευρώ, η αθόρυβη αλλά δι-

ακριτή αντίδραση έχει στόχο τα 12 και την καταγραφή νέων

ιστορικών υψηλών. Ιστορικό υψηλό όμως έχει καταγράψει

ο όμιλος σε επιχειρηματικό/οικονομικό επίπεδο, με αύξηση

εσόδων κατά 17%, στα 568,2 εκατ., κερδών μετά από

φόρους κατά 54,1%, στα 71,5 εκατ., στο εννεάμηνο 2022.

Χρονιά-ρεκόρ το 2022, στόχος είναι το νέο σερί-ρεκόρ για

το 2023, αν επιβεβαιωθούν οι προβλέψεις για την τουριστι-

κή κίνηση και την αύξηση πωλήσεων ΙΧ αυτοκινήτων. Στο

τέταρτο τρίμηνο 2022 θα συνυπολογιστούν η κοινή εταιρεία με τη Samelet (για την εισαγωγή/εμπορία των Alfa Romeο, Fiat, Jeep) και η ολοκλήρωση εξαγοράς της HR Automoveis στην Πορτογαλία. Με συμμετοχή 12% στο μετοχικό κεφάλαιο της Aegean, που, βάσει του χθεσινού κλεισίματος της μετοχής στα 7,40 ευρώ, αποτιμάται στα 80 εκατ. ευρώ.■■

ΔΕΗ

Από τη συνεδρίαση της 26ης

Απριλίου 2022 είχε να «γράψει»

το 8 μπροστά για τη μετοχή της

ΔΕΗ. Ακολούθησε ισχυρή δι -

όρθωση (έως τα 4,76 ευρώ/11

Ιουλίου 2022) και σταδιακή

επαναφορά, τελευταία, με θετικό σερί στα 8 ευρώ την Τρίτη

και τα 8,17 (2,13%) χθες, Τετάρτη, με αυξημένες συναλλαγές. Στην τελική ευθεία ο οικονομικός/νομικός έλεγχος της Enel Romania, με τη διοίκηση Στάσση να ανακοινώνει την εξαγορά, από τη θυγατρική της ΔΕΗ Ανανεώσιμες, αιολικών σταθμών παραγωγής ενέργειας ισχύος 44 MW, στο πλαίσιο της υπογεγραμμένης συμφωνίας πώλησης των μετοχών (SPA) με την Piraeus Equity Partners.

Πάνω από το όριο των 3, στα 3,10 δισ., η αποτίμηση (17/2), δεύτερη μετά τη Mytilineos (στα 3,58 δισ.) στο club των «ενεργειακών», και πλέον όγδοη στη σχετική κατάταξη των εισηγμένων με χρηματιστηριακή αξία μεγαλύτερη του 1 δισεκατομμυρίου. Και για να έχουμε συγκριτική τάξη μεγέθους, η αποτίμηση της επιχείρησης ήταν δεν ήταν στα 400 εκατ. (!) στο μεσοδιάστημα ευρωεκλογών (26/5)-εθνικών εκλογών (7/7) το 2019. ■■

ΚΟΡΔΕΛΛΟΥ

Από τις μεγαλύτερες και δυναμικότερες ελληνικές εταιρείες που δραστηριοποιούνται στον κλάδο εμπορίας και επεξεργασίας προϊόντων σιδήρου και χάλυβα, η Αφοί Κορδέλλου ΑΕΒΕ έχει μια διαδρομή 70 χρόνων στην εγχώρια βιομηχανία. Η εταιρεία αναπτύσσεται σταθερά με τη δημιουργία κέντρου διανομής-κέντρου εξυπηρέτησης στη Θεσσαλονίκη, διευρύνοντας τη δραστηριότητά της στην Βόρεια Ελλάδα, με επίκεντρο την επένδυση στη Σίνδο.

Η Κορδέλλου –όπως και στην πλειονότητά τους οι εταιρείες του κλάδου– βρέθηκε στο επίκεντρο της κρίσης λόγω κορωνοϊού (Covid-19), με τη διοίκησή της να διαχειρίζεται αποτελεσματικά τις συνέπειες, καθώς διέθετε ισχυρή/υγιή οικονομική βάση και good will στη συγκεκριμένη αγορά. Με το ανεκτέλεστο υπόλοιπο συμβάσεων των κατασκευαστικών ομίλων υπερδιπλάσιο των Ολυμπιακών της Αθήνας (2004) και με τον κρατικό προϋπολογισμό να προβλέπει αύξηση επενδύσεων 10%, η προοπτική για τον κλάδο του χάλυβα είναι ενθαρρυντική, παρά τη σημαντική επιβάρυνση κυρίως του ενεργειακού κόστους. Με αποτίμηση μόλις 14,8 εκατ., όταν άλλες του κλάδου είναι σε διαπραγμάτευση περισσότερες φορές τα EBITDA τους, η εταιρεία θεωρείται από τις ακραία υποτιμημένες (undervalue), ενώ η εξειδίκευσή της έχει προκαλέσει το ενδιαφέρον μεγαλύτερων ονομάτων του κλάδου. ■■

ΤΙΤΑΝ

Συνεχόμενες ανοδικές συνεδριάσεις, με αγοραστές στη μετοχή της TITAN Cement, έως τα 15,70 ευρώ. Σε υψηλό 17 μηνών, μετά και την παρουσίαση στην Ένωση Θεσμικών, με τον Μιχαήλ Κολακίδη (CEO και οικονομικό διευθυντή του ομίλου) να εκφράζει την αισιοδοξία της διοίκησης ότι η ανοδική πορεία του δεύτερου εξαμήνου 2022 θα συνεχιστεί το 2023. Αιχμή του δόρατος οι δραστηριότητες, κυρίως, σε ΗΠΑ και Ελλάδα, που αποτελούν το 70% plus των συνολικών εργασιών. Αναλυτές εκτιμούν πως αύξηση τζίρου θα μπορούσε να καταγράψει η θυγατρική Adocim Cimento Beton Sanayi ve Ticaret στην Τουρκία. ■■

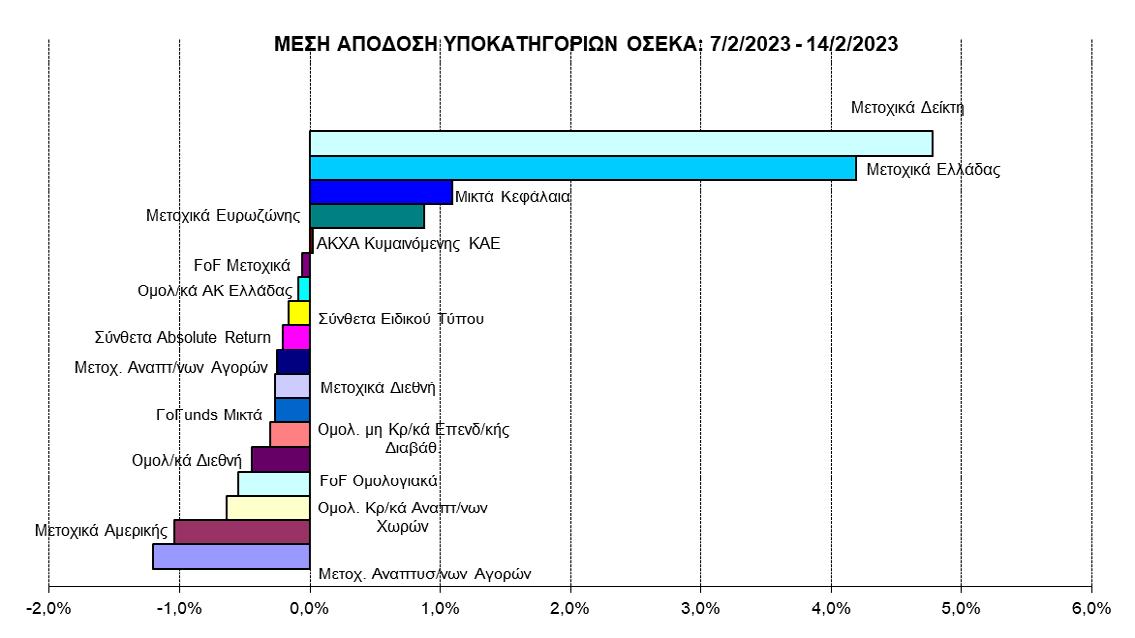

ΑΜΟΙΒΑΙΑ

Έκρηξη εισροών

έκρηξη εισροών περί τα 245 εκατ. ευρώ, που

υπήρξε για ακόμη μία εβδομάδα, όπως και οι μέσες αποδόσεις των αμοιβαίων κεφαλαίων που δραστηριοποιούνται στο ελληνικό χρηματιστήριο, δηλαδή των Μετοχικών Α/Κ Δείκτη και των Μετοχικών Α/Κ Ελλάδας, με 4,78% και 4,19% αντίστοιχα, ήταν οι καταλύτες για να οδηγηθεί το ενεργητικό όχι μόνον σε νέα υψηλά έτους, αλλά και 15ετίας.

Αναλυτικότερα, εντός της χρονιάς, το ενεργητικό καταγράφει άνοδο 11,32%, η δε αξία του έχει διαμορφωθεί στα 12,114 δισ. ευρώ. Η αύξηση της κεφαλαι-

οποίησης περί τα 1,232 δισ. οφείλεται πρωτίστως, κατά 55,87%, στις εισροές και δευτερευόντως στις θετικές αποδόσεις.

Πιο συγκεκριμένα, η αξία του θετικού τελικού ισοζυγίου εισροών/εκροών ανέρχεται στα 688,031 εκατ. ευρώ, ξεπερνώντας ήδη, μόλις στις πρώτες 45 ημέρες του έτους, την αξία ολόκληρου του 2022. Θα θέλαμε να αναφέρουμε ότι από το 2019 και έπειτα διανύουμε μια πεντα-

του Κώστα Σιαμπράκου,, Meizon Παροχή Χρημ/κών Υπηρεσιών

χρήμα από καταθέσεις). Αν προσθέσουμε και τα 59,413 εκατ. ευρώ στα ΑΚΧΑ Κυμαινόμενης ΚΑΕ (η κατηγορία είναι περισσότερο καταθετικού τύπου), κατανοούμε την επαναφορά των μεριδιούχων προς Α/Κ με περισσότερο συντηρητικό επενδυτικό προφίλ. Το τελευταίο ισχυροποιείται λαμβάνοντας υπ’ όψιν τις εκροές σε άλλες κατηγορίες: Funds of Funds Μικτά 92,937 εκατ. ευρώ, Μετοχικά Α/Κ Ελλάδας 43,774 εκατ. ευρώ, Μετοχικά Α/Κ Ευρωζώνης 9,051 εκατ. ευρώ, οι δε υπόλοιπες κατηγορίες δείχνουν να έχουν «κολλήσει».

β) Ως προς τις Ομολογιακού Τύπου Α/Κ υπάρχει εξήγηση: Από τις αρχές του περασμένου Νοεμβρίου, οι εισροές ξεπερνούν το 1 δισ. ευρώ, με κύριο άξονα τους τραπεζικούς ομίλους, οι οποίοι, στην προσπάθεια ανάπτυξης των εργασιών τους στον χώρο του asset management, ως αιχμή του δόρατος το τελευταίο τετράμηνο έχουν τα νέου τύπου Ομολογιακά Α/Κ (τόσο εσωτερικού όσο και διεθνή) συγκεκριμένης χρονικής διάρκειας, με διανομή

μάλιστα ετήσιου μερίσματος στους μεριδιούχους. Καθώς, από εβδομάδα σε εβδομάδα, δημιουργούνται νέα Α/Κ

τέτοιου τύπου, η πρόβλεψη των εισροών για το 2023 καθίσταται μη εφικτή.

γ) Ως προς τις Μικτού και Μετοχικού Τύπου κατηγορίες, όμως, είναι δύσκολο να απαντηθεί το ζήτημα των εκροών, ειδικότερα μάλιστα για τα Μετοχικά Α/Κ Ελλάδας, όπου, από το 2022 μέχρι και σήμερα, μετρούν αρνητικό ισοζύγιο 116 εκατ. ευρώ. Την περίοδο που διανύουμε, το ΧΑ δείχνει να πείθει τους ξένους επενδυτές, αλλά όχι τους εγχώριους. Προσωπική μας γνώμη είναι ότι αυτή η συμπεριφορά θα αλλάξει στη διάρκεια της χρονιάς, όχι μόνο προς τα Μετοχικά Α/Κ Ελλάδας, αλλά και προς τις άλλες κατηγορίες Μετοχικού και Μικτού χαρακτήρα.■■

ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ

• Αργία, χθες, στην Wall Street, αύριο, Τετάρτη, βγαίνουν στη δημοσιότητα τα πρακτικά της συνεδρίασης της Fed. Στις αγορές προεξοφλούν τα υψηλότερα επιτόκια αλλά και την ολοκλήρωση της σχετικής διαδικασίας σε εύθετο επενδυτικό χρόνο.

• Σε δυσχερή θέση η ΕΚΤ, με τη Γαλλίδα επικεφαλής να επιμένει να θυσιάζει την ανάπτυξη προκειμένου να τιθασευτεί ο πληθωρισμός. Επ’ ωφελεία οικονομιών χωρών με δημοσιονομική επάρκεια η πολιτική της Φραγκφούρτης, με περισσότερο ευνοημένο το Βερολίνο.

• Σε αυτήν τη συγκυρία, η επιμονή

της Κριστίν Λαγκάρντ για όλο και υψηλότερα επιτόκια –δηλαδή ακριβότερο χρήμα–, κόστος εξυπηρέτησης, που πλήττει κυρίως την οικονομία της Ιταλίας. Προφανώς, επιβαρύνεται και

η ελληνική, ωστόσο ένα μικρό πλεο-

νέκτημα το έχει έναντι της ιταλικής.

• Αποτυπώνεται τόσο στην «τι -

μολόγηση» του κρατικού χρέους

(δεκαετή ομόλογα) όσο στα «ασφά-

λιστρα κινδύνου», με τα GR CDS σε

οριακό discount έναντι των IT CDS.

Παρότι η Ιταλία έχει την επενδυτική

βαθμίδα, ενώ η Ελλάδα προσβλέπει

στην απόκτησή της.

• Προς ιστορικά υψηλά κινείται η Motor Oil, με μεθοδικές ενέργειες της διοίκησης. Έως τα 25,82 η μετοχή, χθες, Δευτέρα. Στα 2,85 δισ. η αποτίμηση.

• Ένας χρόνος από την εισβολή της

Ρωσίας στην Ουκρανία (Παρασκευή 24/2), με ό,τι μπορεί αυτό να σημαίνει (και) για τις αγορές, καθώς αποκλιμάκωση δεν διαφαίνεται άμεσα –τουναντίον. Για αυτό και βρίσκεται στα υπόψη.

Επίσκεψη-έκπληξη Μπάιντεν στο Κίεβο.

• Παρ’ όλα αυτά, στο Χρηματιστήριο Αθηνών, οι long διατηρούν το

πλεονέκτημα. Σε πρώτη φάση, από τις αρχές Οκτωβρίου, σε δεύτερη από τον Ιανουάριο. Αποτέλεσμα; Το 55% του

ΔΤΡ στο εξάμηνο, το 25% του Γενικού Δείκτη. Να συνεκτιμηθεί το επιπλέον,

λόγω της σχέσης ευρώ/δολαρίου αυτά τα διαστήματα.

• Μεθαύριο, Πέμπτη, οι απαντήσεις στα εύλογα ερωτήματα για το τι γίνεται στον ΟΤΕ. Και φήμες για ενδιαφέρον του Macquarie, που φέρεται να έχει αποχωρήσει από τη διεκδίκηση της ΤΕΡΝΑ Ενεργειακής κ.ο.κ. Εκ του αποτελέσματος φάνηκε ότι η παρέμβαση της Deutsche Telekom, αντί να συμβάλει στην «κατάσβεση» της εικοτολογίας, τη συντήρησε.

• Από ιστορικό υψηλό σε υψηλότερο για τη μετοχή της Mytilineos, έως τα 25,64 ευρώ. Αποτίμηση στα 3,62 δισ., και πάλι undervalue είναι, σύμφωνα με τα συγκριτικά του κλάδου πανευρωπαϊκά.

• Την Παρασκευή ανακοινώνει τα μεγέθη 2022 η Πειραιώς. «Ανάβει πράσινο» ο SSM στις συστημικές για διανομή μερίσματος. Αρχές Μαρτίου, ο Αντρέα Ένρια έρχεται, εκ νέου, στην Αθήνα.

• Κάνει αίσθηση το ultra large πρόγραμμα εθελουσίας που προωθεί η διοίκηση της Attica Bank. Τα μέχρι 200.000 ευρώ, ειδικά σε αυτήν τη συγκυρία, θεωρούνται από την αγορά (επιεικώς)

πρόκληση, και πώς να μην είναι... «Με τα χρήματα των άλλων...», εν προκειμένω, όλων ημών/υμών των φορολογουμένων. ■■

ΣΤΑ ΕΝΔΟΤΕΡΑ

Επιβεβαίωση της δυναμικής του Ομίλου Ideal Holdings, μια ματιά στα μεγέθη 2022 αρκεί…

Δημόσια πρόταση και για την Attica Συμμετοχών μετά τη MIG, από την πλευρά της Πειραιώς. Θα μπορούσαν να βρεθούν χρήσεις για το «κέλυφος» της Marfin, κάτι σαν... Αστικά Ακίνητα. Είναι μια σκέψη…

Ενδιαφέρον για την ΑΚΤΩΡ ΑΤΕ υπάρχει –και θερμό– από τουλάχιστον 1+1 του κλάδου. Υποθέτω πως, από τη στιγμή που επιβεβαιωθεί το «ναυάγιο» με Wade Adams/Κούτρα, θα ενεργοποιηθούν αμφότεροι.

Και στη «γαρίδα» ο Σπύρος Θεοδωρόπουλος; Ουσιαστική, πάντως, η παρουσία του στα διοικητικά της Loulis Mills. Το επόμενο μεγάλο στοίχημα στον ευρύτερο κλάδο.

Ζημιές-ρεκόρ για τις κεντρικές τράπεζες της ευρωζώνης. Θετική εξαίρεση η Τράπεζα της Ελλάδος. ■■

ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ

ΠΕΙΡΑΙΩΣ: Με το βλέμμα στην ανακοίνωση των οικονομικών αποτελεσμάτων 2022.

MYTILINEOS-MOTOR OIL: Ultra long...

AEGEAN-AUTOHELLAS: Αν επιβεβαιωθούν οι προβλέψεις για τον τουρισμό.

VIOHALCO: Με τις, λίγο ως πολύ, γνωστές αιρέσεις...

IDEAL HOLDINGS: Στο επίκεντρο τα μεγέθη 2022, οι προοπτικές του 2023.

PREMIA: Σε βραχυπρόθεσμο long trend.