ΕΒΔΟΜΑΔΙΑΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΦΗΜΕΡΙΔΑ

ΟΙΚΟΝΟΜΙΑ

H «απειλή» της «τρίτης κάλπης»

και τα ορόσημα

Εβδομάδα τεσσάρων συνεδριάσεων, αλλά με ορόσημα-κρησάρες για όσα θα ακολουθήσουν, με τη ΝΔ να έχει θέσει στο τραπέζι την «απειλή» της «τρίτης κάλπης».

ΤΡΑΠΕΖΕΣ

Ο οδικός χάρτης αποεπένδυσης του ΤΧΣ

Σε κατάσταση αυξημένης ετοιμότητας

βρίσκονται τα επιτελεία και των τεσσάρων συστημικών ομίλων, καθώς οι εξελίξεις που θα δρομολογηθούν προοιωνίζονται ραγδαίες.

ΧΡΗΜΑΤΙΣΤΗΡΙΟ

Στάση για... «ανάσες»

Εκτός από τις φημολογούμενες επιχειρηματικές συμφωνίες και την επενδυτική

βαθμίδα, η αυτοπεποίθηση της αγοράς έχει τονωθεί και από το ενδεχόμενο νέων εισαγωγών.

ΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ CEO, ethosGROUP ouzounis.k@ethosmedia.eu

ΧΡΗΣΤΟΣ ΚΩΝΣΤΑΣ Διευθυντής Σύνταξης konstas.c@ethosmedia.eu

Επιμένει η επικεφαλής της ΕΚΤ στη συσχέτιση της ποσοτικής-επιτοκιακής πολιτικής με τον δομικό πληθωρισμό. «Το 6,1% είναι υψηλό ποσοστό», είπε η Κριστίν Λαγκάρντ σε πρόσφατη ομιλία της στο Αννόβερο, προδικάζοντας και νέα αύξηση επιτοκίων στη συνεδρίαση της 15ης Ιουνίου. Θα έχει προηγηθεί (στις 13-14 Ιουνίου) η Fed. Προφανώς και το ποσοστό του πληθωρισμού απέχει από τον στόχο του 2% που έχουν θέσει ως... θέσφατο η Γαλλίδα και τα «γεράκια» της Φραγκφούρτης, αδιαφορώντας για τις δραματικές συνέπειες που επιφέρει στην ευρωπαϊκή επιχειρηματικότητα. Είναι όμως η Deutsche Bank που προειδοποιεί για «τσουνάμι» χρεοκοπιών γερμανικών και γαλλικών επιχειρήσεων, με τη γερμανική οικονομία, πλέον, σε δεύτερο σερί τρίμηνο αρνητικού ρυθμού ανάπτυξης –τύποις σε ύφεση.

Όπως και το μέλος του ΔΣ της ΕΚΤ, Φάμπιο Πανέτα (πιθανότατα από Νοέμβριο επικεφαλής της Κεντρικής Τράπεζας της Ιταλίας), ο οποίος σε συνέντευξή του στη Le Monde δεν απέκλεισε το ενδεχόμενο/κίνδυνο η οικονομία της ευρωζώνης να εισέλθει σε (τεχνική) ύφεση το δεύτερο εξάμηνο του έτους.

Το γεγονός και μόνο πως η προειδοποίηση έρχεται από έναν οικονομολόγο της τρίτης ισχυρότερης οικονομίας της Ευρώπης, που «κάθεται» σε μια... βόμβα δημόσιου χρέους που ξεπερνά τα 2,75 τρισ. ευρώ, έχει τη βαρύτητά της. ■■

ΚΥΡΕΛΑ ΠΕΤΡΟΥ Αρχισυντάκτρια petrou.k@ethosmedia.eu

Κ.Μ. ΓΕΛΑΝΤΑΛΙΣ Συντάκτης gelantalis.m@ethosmedia.eu

ΡΑΝΤΩ ΜΑΝΩΛΟΓΛΟΥ Key Account Manager manologlou.r@ethosmedia.eu

H Γαλλίδα, ο Ιταλός και

η ΕΚΤ «εις ώτα

μη ακουόντων»…

ΟΙΚΟΝΟΜΙΑ

βδομάδα τεσσάρων συνεδριάσεων, αλλά με ορόσημα-κρησάρες για όσα θα ακολουθήσουν. Με τη ΝΔ να έχει θέσει στο τραπέζι την «απειλή» της «τρίτης κάλπης», η αγορά οδεύει προς τις εκλογές της 25ης

Ιουνίου. Διεργασίες και εξελίξεις σε επιχειρηματικό επίπεδο διαμορφώνουν το πιθανότερο πλαίσιο για την «επόμενη ημέρα», για αυτό και η επιχειρηματική/επενδυτική κοινότητα έχει στρέψει την προσοχή της σε δύο ορόσημα.

Το πρώτο αφορά την αποσφράγιση των οικονομικών προ-

σφορών για το τουλάχιστον 67% του μετοχικού κεφαλαίου

του Οργανισμού Λιμένος Ηρακλείου και το δεύτερο την αξιολόγηση της ελληνικής οικονομίας από τον οίκο Fitch.

Στο μεν πρώτο μέτωπο, διεκδικητές του «φιλέτου» είναι το σχήμα των ΓΕΚ ΤΕΡΝΑ-Aviareps-Nectar Holdings

και του Ομίλου Grimaldi/Minoan. Τεράστιο είναι το ενδια-

φέρον τόσο άμεσα όσο και έμμεσα, καθώς η πλευρά της

ΓΕΚ ΤΕΡΝΑ έχει στημένα εργοτάξια στο project κατασκευής

του νέου διεθνούς αεροδρομίου στο Καστέλι (με τον ινδικό κολοσσό GMR), ενώ διεκδικεί και «γερά» συμβόλαια του

ΒΟΑΚ. Ένα έργο για το οποίο η Mytilineos κατεβαίνει από κοινού με την ΑΚΤΩΡ Παραχωρήσεις (δηλαδή σύμπραξη Μυτιληναίου με Holterman-Βαρδινογιάννη), με

τον επικεφαλής της εισηγμένης να ξεκαθαρίζει πως δεν θα παίξει τον ρόλο του outsider, αλλά του διεκδικητή. Σε αυτήν τη συγκυρία, έχει ενδιαφέρον το γεγονός ότι κυοφορούνται εξελίξεις όσον αφορά το ενδεχόμενο εισαγωγής της SKY Express (IOGR/Aviareps) στο Χρηματιστήριο Αθηνών, με τα οικονομικά μεγέθη της αεροπορικής εταιρείας του Γιάννη Γρύλου να «φωτογραφίζουν» συγκεκριμένη διαδικασία.

Στο δε δεύτερο, που αφορά στην αξιολόγηση της Fitch, η αγορά προφανώς και δεν περιμένει ότι ο αμερικανικός οίκος θα κάνει το... μισό βήμα για την αναβάθμιση της ελληνικής οικονομίας (θυμίζοντας πως στα τέλη Απριλίου περιορίστηκε στην αναβάθμιση της προοπτικής σε «θετική» από «ουδέτερη»). Ωστόσο ισχυρή είναι η εκτίμηση παραγόντων της αγοράς πως ένα guidance θα το δώσει, ενόψει της 25ης Ιουνίου («επόμενης ημέρας») και των αξιολογήσεων που ακολουθούν. Ειδικότερα, από οίκους που έχουν απόσταση μόλις μία κλίμακα από το investment grade.

Ο Fitch θα βαθμολογήσει την Ελλάδα και τρίτη φορά το 2023, στις 2 Δεκεμβρίου. Θα έχει προηγηθεί η Standard & Poor’s στις 20 Οκτωβρίου, δύο ημερομηνίες που έχουν «κυκλωθεί» από fund managers. ■■

H «απειλή» της «τρίτης κάλπης»

και τα ορόσημα

ΤΡΑΠΕΖΕΣ

Σ ε κατάσταση αυξημένης ετοιμότητας βρίσκονται τα

επιτελεία και των τεσσάρων συστημικών ομίλων, καθώς σε ενδεχόμενη επιβεβαίωση των εκτιμήσεων

για το αποτέλεσμα της 25ης Ιουνίου οι εξελίξεις που θα δρομολογηθούν προοιωνίζονται ραγδαίες.

Με τον κλάδο να έχει «τρέξει» χρηματιστηριακά με 25% τον Μάιο –συνολικά 55% από την αρχή του έτους–, είναι προφανής η προεξόφληση από την πλευρά των funds (κυρίως αμερικανικών) όσων έπονται, με κομβική τη διαδικασία αποεπένδυσης του Ταμείου Χρηματοπιστωτικής Σταθερότητας. Με 40% στο μετοχικό κεφάλαιο της Εθνικής και 27% της Πειραιώς, το Ταμείο δύσκολα μπορεί να φανταστεί ένας διαχειριστής κεφαλαίων πως θα παραμένει με τόσο σημαντική μετοχική συμμετοχή ενόσω η ελληνική οικονομία θα απέχει ελάχιστα από την επενδυτική βαθμίδα.

Το πολυπόθητο investment grade, με όρους αγορών, προϋποθέτει παράλληλη έξοδο του Ταμείου από το μετοχικό κεφάλαιο και των τεσσάρων ομίλων, με σειρά προτεραιότητας την Εθνική, την Πειραιώς, την Alpha Bank και την Eurobank, με την τελευταία να λογίζεται ως «κλεισμένη υπόθεση».

Το μόλις 1,7% που έχει το ΤΧΣ συνδυαστικά με το «πράσινο

μένου αφενός του περιορισμένου ποσοστού του Ταμείου στο μετοχικό κεφάλαιο της Alpha Bank (9%), αφετέρου του επιβεβαιωμένου ενδιαφέροντος της πλευράς Holterman –ήδη ισχυρότερου μετόχου μειοψηφίας με 7%, κατ’ άλλους 9%–, η διαδικασία θα μπορούσε να «τρέξει» γρήγορα και σε αυτήν την περίπτωση. Μάλιστα, ανεπιβεβαίωτες πληροφορίες θέλουν την πλευρά του Ολλανδού να έχει βολιδοσκοπήσει, εκ νέου, τη διοίκηση του ΤΧΣ (και τον επικεφαλής Ηλία Ξηρουχάκη) από την επομένη κιόλας της «πρώτης κάλπης».

Ασχέτως της εγκυρότητας των πληροφοριών, αποτελεί κοινό μυστικό στην επιχειρηματική πιάτσα πως ο Holterman θα ήθελε να γίνει ο... Watsa της Alpha Bank.

Θα φανεί από τις εξελίξεις το εάν και πώς, το σίγουρο ωστόσο είναι πως το Ταμείο διάκειται θετικά στο ενδεχόμενο να συζητήσει με τον υφιστάμενο μέτοχο μειοψηφίας το ενδεχόμενο εκχώρησης της συμμετοχής του. Προφανώς, θα εξαρτηθεί και από άλλες παραμέτρους, αρχής γενομένης από το αποτέλεσμα της 25ης Ιουνίου και συνακόλουθα της διαδικασίας του τρόπου αποεπένδυσης (με «βιβλίο προσφορών», πλειοδοτικό κ.ά.).

Η ουσία είναι ότι προεξοφλείται πλέον ενεργότερα μετά τις 21 Μαΐου πως η Alpha Bank θα «αποεπενδυθεί» με σχετικά fast track διαδικασία. ■■

θα έχει διαδικαστικό χαρακτήρα. Δεδο-

πρόθεση επαναγοράς του, η

Ο

οδικός χάρτης αποεπένδυσης του ΤΧΣ

ΧΡΗΜΑΤΙΣΤΗΡΙΟ του Μάνου Χατζηδάκη, επικεφαλής Ανάλυσης, ΒΕΤΑ Χρηματιστηριακή

πό πλευράς προσδοκιών, εκτός από τις φημο -

λογούμενες επιχειρηματικές συμφωνίες και την επενδυτική βαθμίδα, η αυτοπεποίθηση της αγοράς

έχει τονωθεί και από το ενδεχόμενο νέων και σοβαρών εισαγωγών που φαίνεται ότι βρίσκουν τον δρόμο προς την αγορά.

Η εμβληματική εισαγωγή του «Ελ. Βενιζέλος» δεν

θα είναι απλώς μια νέα εισαγωγή εταιρείας μεγάλης

κεφαλαιοποίησης στην, κατά τα άλλα, «διψασμένη» για

νέες ιδέες Λ. Αθηνών, αλλά μια κίνηση που θα μαρκετάρει εκ νέου το περιβάλλον επενδύσεων της χώρας, επανασυστήνοντας την ελληνική αγορά στο εξωτερικό.

Είναι μια αρχή που θα μπορούσε να αλλάξει τα δεδομένα των εισαγωγών νέων εταιρειών, ξαναβάζοντας δυνατά το χρηματιστήριο στο επίκεντρο των φορέων χρηματοδότησης των εγχώριων εταιρειών.

Το υψηλό της αγοράς (1.239 μονάδες) καταγράφη-

κε στο ξεκίνημα της συνεδρίασης της περασμένης

Τρίτης και ήταν λογικό να ενεργοποιήσει αντανακλαστι-

κά πωλήσεων, αφού από το κλείσιμο της Παρασκευής 19

Μαΐου ο Γενικός Δείκτης συμπλήρωσε, αθροιστικά, κέρδη της τάξεως του 10%, τα οποία επιμέρους είχαν πληθωρική εικόνα. Η διόρθωση που ακολούθησε ήταν εξαιρετικά ήπια για τα δεδομένα της ανόδου που είχε προηγηθεί και απόλυτα διαχειρίσιμη για τους αγοραστές.

Σε αυτό το τριήμερο διόρθωσης, οι ταλαντωτές αποφορτίστηκαν από τις έντονες υπερτιμήσεις, υποχωρώντας κάτω από το όριο των υπερτιμημένων ζωνών, δημιουργώντας χώρο για μια νέα ανοδική εκκίνηση.

Αν και η συνεδρίαση της Παρασκευής έδειξε ότι η αγορά μπορεί να επιστρέψει σε νέο ανοδικό κανάλι, ο τζίρος δεν ήταν τέτοιος που να δημιουργεί κάποια πειστική εικόνα, ενδεχομένως επηρεασμένος και από την αργία της Δευτέρας. Παρ’ όλα αυτά, η συσσώρευση πάνω από τις 1.200 μονάδες προετοιμάζει το έδαφος για την επόμενη ανοδική εκτόνωση και πιθανόν η εικόνα να μην αλλάξει ιδιαίτερα και την επόμενη εβδομάδα, αφού, λόγω της ταχύτητας με την οποία έχουν αλλάξει οι τιμές, ενδεχομένως να υπάρξουν κάποιες τοπικές διορθώσεις, ιδιαίτερα σε δεικτοβαρείς μετοχές που κινούνται σε συνεχή επαφή με πολυετή ή ιστορικά υψηλά τους. ■■

ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

Με το «μοιρογνωμόνιο»

του Ηλία Ζαχαράκη (Fast Finance)

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ O ταλαντωτής στο intraday στα χαμηλά

του πάει να δώσει και πάλι το έναυσμα για

ανοδική. Το 1246 και το 1269 είναι επόμενα

επίπεδα. Το 1218 είναι κοντινή στήριξη, διάσπαση της οποίας και μόνο θα μας φέρει

αντιμέτωπους με το stop του 1189 σε κλείσιμο

ώρας.

ΟΤΕ

Στο γράφημα φαίνεται η προσπάθεια κατοχύ-

ρωσης του πτωτικού καναλιού που τον ταλαιπωρεί πάνω από έναν χρόνο. Ο τζίρος είναι σε

υψηλά επίπεδα, κάτι που το έχει ανάγκη στο επίπεδο όπου είμαστε.

ΤΡΑΠΕΖΙΚΟΣ ΔΕΙΚΤΗΣ Θυμίζουμε ότι το ημερήσιο stop στο long είναι οι 956 σε κλείσιμο ημέρας. Στο intraday γράφημα ο τραπεζικός είναι short, με το stop στο 988 σε κλείσιμο ώρας. ■■

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ

ΑΤΤΙΚΗ ΟΔΟΣ

Το mega deal της «Αττικής Οδού»

είναι αυτό που από Δευτέρα 26

του μηνός (με την προϋπόθεση

του ανάλογου αποτελέσματος)

θα επισπευσθεί με overdrive

ταχύτητες. Το τελικό draft της

σύμβασης (για την 25ετή επέκταση της παραχώρησης) θα

JEFFERIES

παραδιδόταν την

προηγούμενη Πέμπτη στους 8 ενδιαφερομένους (σχήματα εταιρειών), με καταληκτική ημερομηνία

για την υποβολή δεσμευτικών προσφορών την 10η Ιουλίου.

Ωστόσο στελέχη εταιρειών που συμμετέχουν στα κοινοπρακτικά σχήματα θεωρούν πως δεν επαρκεί το σαρανταήμερο για την ενδελεχή αξιολόγηση, αφήνοντας να εννοηθεί ότι ενδεχομένως να αιτηθούν (και νέα) παράταση. Κοινό μυστικό στην αγορά είναι πως Macquarie με Κοπελούζο και FS Arko με ΓΕΚ ΤΕΡΝΑ είναι υπέρ της τήρησης του υφιστάμενου χρονοδιαγράμματος, στάση που φέρεται να υιοθετούν και οι ΑΚΤΩΡ Παραχωρήσεις με AVAX μετά την επιβεβαίωση της συμμετοχής των Γάλλων (του Ardian Group). ■■

ΜΥΤΙΛΗΝΑΙΟΣ

Ανοιχτά φαίνονται όλα τα ενδεχόμενα για τη δυνητική μεταφορά

από την Ελλάδα της έδρας της Mytilineos Energy & Metal. Ο πρό-

εδρος και διευθύνων σύμβουλος,

Ευάγγελος Μυτιληναίoς, χαρακτήρισε το θέμα «πολύ ευαίσθητο», γιατί βρισκόμαστε σε μια πολύ «ευαίσθητη» περίοδο, λόγω εκλογών. Για τον λόγο αυτό, όπως είπε ο ίδιος, επιφυλάσσεται να απαντήσει στις 27

Ιουλίου, μετά το conference call για τα αποτελέσματα του εξαμήνου. «Δεν θα απαντήσω πριν από τις εκλογές της 25ης Ιουνίου. Είναι άδικο, δεν θα το κάνω, γιατί θα γίνει αντικείμενο πολιτικής εκμετάλλευσης».

Επαναλαμβάνοντας, εν πολλοίς, τις θέσεις που ανέπτυξε σε πρόσφατη συνέντευξη στο Bloomberg, υπογράμμισε ότι «η απόφαση δεν έχει να κάνει με την πολιτική σταθερότητα της χώρας». Ωστόσο αποκάλυψε ότι η πίεση για τη μεταφορά της έδρας της εταιρείας προέρχεται από μεγάλους μετόχους, που θεωρούν ότι η Mytilineοs διαπραγματεύεται σε «εξευτελιστικά» επίπεδα και πιστεύουν ότι είναι δύσκολο να έχει τις αποτιμήσεις που δικαιούται στην Ελλάδα συγκριτικά με ανεπτυγμένες χώρες. ■■

Με αιχμή τον τραπεζικό κλάδο, γίνεται προσπάθεια των long να μπουν «με το δεξί» στον Ιούνιο, μετά τη θεαματική απόδοση του Χρηματιστηρίου Αθηνών τον Μάιο. Χορηγία της Jefferies, με τον οίκο να αναθεωρεί αισθητά τον πήχη για τον τραπεζικό κλάδο. Νέο άνεμο για τις τράπεζες φέρνουν οι εκλογές και είναι ορατή η αναβάθμιση της χώρας σε επενδυτική βαθμίδα. Υψηλότερες τιμές για Eurobank, Εθνική και Πειραιώς, σταθερή για Alpha Bank. Κορυφαία επιλογή η Εθνική, με σύσταση «αγοράς» και νέα τιμή στα 7,30 από τα 6,50 ευρώ. Επιβραδύνεται ο πληθωρισμός, στο 6,1% για την ευρωζώνη –σύμφωνα με την Eurostat– στο 4,1% για την Ελλάδα. Πρώτα στοιχεία για τον Μάιο, που ενισχύουν την εκτίμηση των “doves” της ΕΚΤ ότι η ιστορική άνοδος τιμών εξασθενεί και ότι οι αυξήσεις επιτοκίων μπορεί να επιβραδυνθούν και σταματήσουν. Αντίθετες είναι οι εκτιμήσεις των “hawks”, αμφότερα τα «στρατόπεδα» (προ)ετοιμάζονται για τη συνεδρίαση της 15ης Ιουνίου. Θα έχει προηγηθεί η διήμερη FOMC (13-14 Ιουνίου) της Fed. ■■

«ΕΛ. ΒΕΝΙΖΕΛΟΣ»

Ξαναβγαίνουν δημοσιεύματα για τη σχεδιαζόμενη διάθεση, μέσω του ΧΑ, του 20%+10% του «Ελευθέριος Βενιζέλος», η πρόθεση είναι δεδομένη, το κυρίως διαδικαστικό προχωρά, οι μέτοχοι φαίνεται να τα βρίσκουν, μένει το εκλογικό αποτέλεσμα της 25ης Ιουνίου. Εάν είναι αυτό που (προ)διαγράφεται, τότε η κεφαλαιαγορά θα έχει στα «χέρια» της όλα τα απαραίτητα στοιχεία ώστε να «τρέξει» η Βασιλική Λαζαράκου τα σχετικά και να είναι έτοιμο το ενημερωτικό σε εύλογο χρόνο. Πηγές της Επιτροπής υπολογίζουν ότι, ακόμη και με fast track διαδικασία, η τελική έγκριση θα πάρει ένα τρίμηνο. Χρηματιστής

θεωρεί εφικτό το ΙΡΟ κατά τον Δεκέμβριο, πιθανότερα όμως

στις αρχές του 2024.

Παράμετρος που σχετίζεται με τη διαδικασία «τιμολόγησης»

της έκδοσης είναι και τα έσοδα εννεαμήνου, κάτι που σχετίζεται και με το πώς θα τα πάει κυρίως η Aegean, καθώς διατηρεί

το μεγαλύτερο μερίδιο της κίνησης στο «Ελευθέριος Βενιζέλος». Στη δεύτερη θέση έχει ανέβει η SKY Express, υποσκελίζοντας τη Ryanair, τα ποσοστά της οποίας μειώνονται. ■■

του Κώστα Σιαμπράκου, Meizon Παροχή Χρημ/κών Υπηρεσιών

ε αδιάκοπο ρυθμό συνεχίζει τη φετινή ανοδική πορεία του το ενεργητικό της αγοράς αμοιβαίων κεφαλαίων, και κάθε εβδομάδα που περνά προσδίδει νέα υψηλά επίπεδα, σε απόσταση, πλέον, μιας «ανάσας» από τα 13 δισ. ευρώ, για πρώτη φορά μετά από 15 χρόνια.

Πράγματι, η εβδομάδα που πέρασε, με κύριο αρωγό τις κατηγορίες που δραστηριοποιούνται άμεσα ή έμμεσα σε ελληνικούς τίτλους –τόσο από πλευράς αποδόσεων όσο και από πλευράς εισροών– το ενεργητικό διαμορφώθηκε στα 12,954 δισ. ευρώ. Αυτό ποσοστιαία μεταφράζεται σε άνοδο, από την έναρξη του έτους, της τάξεως του 19,04% ή σε απόλυτα νούμερα ενίσχυση της κεφαλαιοποίησης κατά 2,072 δισ. ευρώ. Οι φετινές εισροές συμμετέχουν στην εν λόγω αύξηση με ποσοστό 55,38% ή εναλλακτικά με αξία

περί το 1,148 δισ. ευρώ.

Ως προς τις εισροές παρατηρείται μια μικρή μείωση στους

μέσους όρους (εβδομαδιαίος μέσος όρος εισροών 53,910

εκατ. ευρώ, ημερήσιος 7,701 εκατ. ευρώ), η οποία θεω -

ρείται πολύ φυσιολογική, καθώς η αγορά δεν μπορεί να «τρέχει» ακατάπαυστα με τις «τρελές» θετικές συναλλαγές του πρώτου τριμήνου.

Με «τον χορό καλά να κρατεί», που δεν είναι άλλος από τη συνεχή δημιουργία Α/Κ ομολογιακού τύπου συγκεκριμένης χρονικής διάρκεια και διανομής ετήσιου μερίσματος, αναμένουμε ότι ο σημερινός ρυθμός θα διατηρηθεί –άλλωστε αυτές είναι οι κατηγορίες στις οποίες είναι στραμμένα τα φετινά επενδυτικά βλέμματα.

Παράλληλα, εάν υπάρξει κυβέρνηση στις επόμενες εκλογές, οι προσδοκίες για πιθανή θετική πορεία στα επόμενα έτη τόσο του χρηματιστηρίου όσο και των ομολόγων θα «γεννήσουν» νέες εισροές στα Μετοχικά Α/Κ Ελλάδας και στα Μικτά Α/Κ (γεγονός που ήδη παρατηρείται μετά τις εκλογές της 21ης Μαΐου).

Δεν μπορούμε να προβλέψουμε, λοιπόν, με βεβαιότητα (αδόκιμη η λέξη όταν μιλούμε για επενδύσεις και πορεία μεγεθών και αποδόσεων) ότι ίσως μπορέσει η αγορά,

Μια... «ανάσα»

μέχρι τα τέλη της χρονιάς, να σπάσει το ρεκόρ

εισροών του 2021 (αξίας 2,465 δισ. ευρώ), αλλά θεωρούμε αρκετά αυξημένη την πιθανότητα τα 2 δισ. ευρώ να τα ξεπεράσει με σχετική ευκολία. Ας μείνουμε, λοιπόν, συντονισμένοι στον ελληνικό θεσμό των αμοιβαίων κεφαλαίων, γιατί προμηνύεται ένα δεύτερο εξάμηνο με πολύ μεγάλο ενδιαφέρον…

Η συνεισφορά στα παραπάνω του τελευταίου επταημέρου του μήνα που διανύσαμε ήταν άνοδος του ενεργητικού 1,05% και των μεριδίων 0,31%. Στη συνολική κεφαλαιοποίηση προστέθηκαν 133,317 εκατ. ευρώ, εκ των οποίων τα 36,604 εκατ. ευρώ προήλθαν από αγορές μεριδίων.

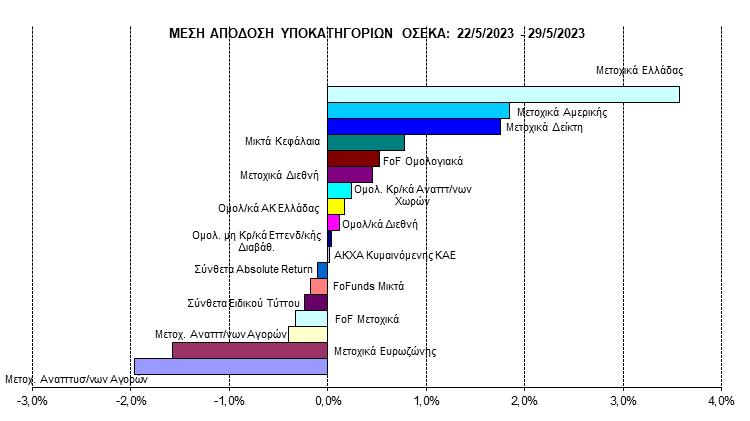

Η μέση απόδοση της αγοράς κυμάνθηκε στο 1,26%, με τις 11 κατηγορίες να καταγράφουν κέρδη και τις 7 ζημιές. Για δεύτερη συνεχόμενη εβδομάδα, τα Μετοχικά

ποδα, σε μέση αρνητική απόδοση ξεχώρισαν τα Μετοχικά Α/Κ Αναπτυσσομένων Αγορών με -1,96%, τα Μετοχικά Α/Κ Ευρωζώνης με -1,57% και τα Μετοχικά Α/Κ Αναπτυγμένων Αγορών με -0,40%.

Έντονη ήταν η κινητικότητα των μεριδιούχων, με αρκετές κατηγορίες να σημειώνουν σημαντικό όγκο συναλλαγών. Οι μεγαλύτερες εισροές έλαβαν χώρα στα Μετοχικά Α/Κ Ελλάδας με 21,780 εκατ. ευρώ (η εικόνα της κατηγορίας δείχνει να έχει καθολική «αλλαγή πλεύσης» μετά το εκλογικό αποτέλεσμα). Ακολούθησαν τα Μικτά Α/Κ με 13,578 εκατ. ευρώ και τα Ομολογιακά Α/Κ Διεθνή με 10,765 εκατ. ευρώ. Αντιθέτως, τα Funds of Funds Μικτά και τα Funds of Finds Μετοχικά υπέστησαν τις περισσότερες εκροές, με 17,015 και 1,438 εκατ. ευρώ, αντιστοίχως. ■■

Α/Κ Ελλάδας, με 3,57%, ήταν οι πρωταγωνιστές μέσης θετικής απόδοσης. Ακολούθησαν τα Μετοχικά Α/Κ Αμερικής με 1,84%

Α/Κ Δείκτη με 1,75%. Στον αντί-

ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ

• Σήμερα, Τετάρτη, η Ελληνική Στατιστική Αρχή ανακοινώνει τα στοιχεία για το ΑΕΠ τριμήνου. Εάν επιβεβαιωθούν οι εκτιμήσεις, η ελληνική οικονομία θα σημειώνει αύξηση πολλαπλάσια του ευρωπαϊκού μέσου όρου.

• Σε –τύποις– ύφεση βρίσκεται η οικονομία της Γερμανίας (δ’ τρίμηνο 2022-α’ 2023), με «βουτιά» στη μεταποίηση, λόγω σημαντικής μείωσης της ζήτησης, αλλά με τον Γενς Βάιντμαν να επιμένει στη μονοδιάστατη τακτική των όλο και υψηλότερων επιτοκίων. Ο κεντρικός τραπεζίτης της Γερμανίας μάλλον δεν ακούει τις προειδοποιήσεις της Deutsche Bank για τον κίνδυνο «τσουνάμι»

χρεοκοπιών επιχειρήσεων σε Γερμανία και Γαλλία.

• Την ίδια ώρα, ο Φάμπιο Πανέτα, μέλος του ΔΣ της ΕΚΤ και επικρατέστε-

ρος για τη διαδοχή του Ινάτσιο Βίσκο

στην Banca di Italia, προειδοποιεί για τον

κίνδυνο η οικονομία της ευρωζώνης να

εισέλθει σε ύφεση, το δεύτερο εξάμηνο.

• Στα 2,7 τρισ. ανέρχεται το δημόσιο

χρέος της Ιταλίας, με όσους κινδύνους

ελλοχεύουν. Στο 4,152% το ιταλικό δεκαετές –υψηλότερα/ακριβότερο κόστος

χρήματος–, όπως και το ισπανικό στα

3,398%, στο 3,691% το ελληνικό, χαμηλότερα/φθηνότερο κόστος χρήματος, με τις αγορές να προεξοφλούν τόσο την ισχυρότερη ανάπτυξη (2023) όσο και την

απόκτηση της επενδυτικής βαθμίδας.

• Και η Goldman Sachs αναθεω-

ρεί τις εκτιμήσεις της για το εγχώριο

banking, μετά την ανακοίνωση μεγεθών

τριμήνου, πάνω από τις προβλέψεις των αναλυτών.

• ΟΠΑΠ: Ευκαιρία για επανατοποθετήσεις με τη χθεσινή διόρθωση, λόγω αποκοπής μερίσματος (0,70/μτχ). Από

τα 15,42 ευρώ το μεθοδικό μάζεμα, στο απόλυτο “cash cow” χαρτί της αγοράς.

• Cenergy Holdings: Σε νέα ιστορικά υψηλά το χαρτί, έως τα 5,79 ευρώ, χθες, Τρίτη. Και τύποις στον FTSE25 από τη συνεδρίαση της Δευτέρας 19

Ιουνίου. Με 3 εκπροσώπους ο όμιλος: Viohalco, ElvalHalcor και, πλέον, Cenergy Holdings.

• Profile-Performance: Με αγοραστές σε διαδοχικά υψηλά, περιπτώσεις ενδεικτικές της δυναμικής στην οποία θα έχει ο κλάδος και το 2023 –ας όψεται ο Κυριάκος Πιερρακάκης... «Λαμπάδα» οι πληροφορικάριοι.

• Υποδομές: Ενδιαφέρουσα η σύμπραξη ΓΕΚ ΤΕΡΝΑ με τους ΑΚΤΩΡ Παραχωρήσεις-AVAX υφιστάμενους παραχωρησιούχους της «Αττικής Οδού» στα projects των επεκτάσεων.

Έχουν να γίνουν ανατροπές μέχρι την τελική φάση του διαγωνισμού για το “holy grail” των «υποδομών»…

• Πολλή συζήτηση γίνεται από την αντιπολίτευση για τα «υπερκέρδη» και τα «μερίσματα». Ας τους εξηγήσει κάποιος τα αυτονόητα, γιατί τα περισσότερα που εκστομίζονται δεν «στέκουν» με τίποτε.

• Morgan Stanley: Έρχεται ρεκόρ επενδύσεων στην Ελλάδα, βέβαιη η απόκτηση της επενδυτικής βαθμίδας (αλλά για το εξάμηνο του 2024).

• Μεθαύριο, Παρασκευή, η βαθμολόγηση από τον Fitch. Θα συνιστούσε έκπληξη ολκής μια ενδεχόμενη άμεση αναβάθμιση της ελληνικής οικονομίας. Ωστόσο ένα guidance θα μπορούσε να δώσει λ.χ. «θετικό» outlook από «ουδέτερο» (όπως είχε ενεργήσει η Standard & Poor’s, τέλη Απριλίου). ■■

ΣΤΑ ΕΝΔΟΤΕΡΑ

Revoil: Εν τέλει, είναι θέμα τιμήματος το ενδεχόμενο να δρομολογηθούν εξελίξεις.

Quest: Με αγορές σε «νέα υψηλά», έως τα 6,22 στη χθεσινή συνεδρίαση.

Mezzanines: Και με «Ηρακλή ΙΙΙ» οι τιτλοποιήσεις, η εκκαθάριση assets/επανάκτηση αξίας θα «τρέξουν» με διψήφιο ποσοστό.

Motor Oil: Με νέες αγορές έως τα 24,08 ευρώ, στόχος τα 25,82 και η υπέρβασή τους.

ΔΕΗ: Πλέον, «παίζει» με διψήφιο στο εύρος των 9,95-10,05 ευρώ.

Jumbo: Αυτά είναι, ολοταχώς προς νέα ιστορικά υψηλά. Και στα... σουπερμάρκετ ο δαιμόνιος επιχειρηματίας. Τελευταία προσθήκη τα «παγωτά».

AustriaCard: Θέμα χρόνου και συγκυρία ήταν –τόσο απλά. ■■

ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ

ΠΕΙΡΑΙΩΣ: Επιθετικότερη των τεσσάρων, με την Goldman Sachs να «ρίχνει λάδι στη φωτιά».

ΟΠΑΠ: Ποια αποκοπή μερίσματος (0,70/ μτχ)... “cash cow” το «χαρτί».

JUMBO: Από τα ομόλογα με απόδοση... διψήφια.

QUEST: Απλά δικαιώνει όσους επέδειξαν την απαιτούμενη υπομονή.

REVOIL: Εάν επιβεβαιωθούν τα σενάρια, τότε το deal θα γίνει σε μεγαλύτερη αποτίμηση.

MYTILINEOS: Απλά, “stay firm”. Μην επαναλαμβανόμαστε...