ΕΒΔΟΜΑΔΙΑΙΑ

ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΦΗΜΕΡΙΔΑ

ΟΙΚΟΝΟΜΙΑ

Η JPMC, η Κλαούντια Μπουχ και η Φραγκφούρτη

4

ΤΡΑΠΕΖΕΣ

6

ΧΡΗΜΑΤΙΣΤΗΡΙΟ Μάχη για το πρόσημο στην εκπνοή του αγώνα 2

Καθ’ οδόν προς την κάλπη των ευρωεκλογών, η προειδοποίηση από τον μεγαλύτερο επενδυτικό τραπεζικό όμιλο του κόσμου δεν μπορεί να περάσει απαρατήρητη.

Νέα δεδομένα για το εγχώριο banking

Η διαδικασία αποεπένδυσης του ΤΧΣ από τις συστημικές τράπεζες έχει ως αποτέλεσμα την είσοδο νέων ξένων επενδυτών στο μετοχικό κεφάλαιο των τεσσάρων τραπεζών.

Άλλη μία εβδομάδα υψηλών πτήσεων στο ΧΑ, με την αγορά να παραμένει σε επαφή με τα πρόσφατα υψηλά της. Αυτήν τη φορά, ήταν η διεθνής τάση που άλλαξε το κλίμα.

Ταυτότητα έκδοσης

ΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ CEO, ethosGROUP ouzounis.k@ethosmedia.eu

ΧΡΗΣΤΟΣ ΚΩΝΣΤΑΣ Διευθυντής Σύνταξης konstas.c@ethosmedia.eu

Η προοπτική μείωσης των

επιτοκίων δίνει το τέμπο στις αγορές

Μετά τη 14ετή «Οδύσσεια» του τραπεζικού συστήματος (με τις λίγο ως πολύ γνωστές φάσεις συγκέντρωσης-κεφαλαιακής ενίσχυσης), η επάνοδος προς την επενδυσιμότητα βασίζεται σε ένα εντελώς διαφορετικό σκηνικό. Η αυλαία της αποχώρησης του Ταμείου (ΤΧΣ) άνοιξε με την Eurobank. Ακολούθησαν η Alpha Βank και η Εθνική και ο κύκλος έκλεισε με τη διάθεση του 27% του μετοχικού κεφαλαίου της Πειραιώς, που κατά γενική ομολογία ήταν από τις θεαματικότερες πανευρωπαϊκά.

Στο εξωτερικό, η FED επιβεβαίωσε την προοπτική μείωσης των επιτοκίων τρεις φορές μέσα στο 2024, αυξάνοντας τις πιθανότητες μείωσης των επιτοκίων στη συνεδρίαση του Ιουνίου από 55% σε 70%. Παράλληλα άφησε να εννοηθεί ότι η ανάπτυξη θα συνεχιστεί, δίνοντας έμμεσα μια εκτίμηση για την πορεία της καλής εικόνας των εταιρικών κερδών στη συνέχεια. Όλα αυτά έφεραν τους δείκτες αναφοράς σε ιστορικά υψηλά, στην καλύτερη εβδομάδα από πλευράς απόδοσης ως τώρα από την αρχή του έτους, υπαγορεύοντας το αγοραστικό τέμπο σε όλες τις ανεπτυγμένες αγορές του πλανήτη. ■■

ΚΥΡΕΛΑ ΠΕΤΡΟΥ Αρχισυντάκτρια petrou.k@ethosmedia.eu

Κ.Μ. ΓΕΛΑΝΤΑΛΙΣ Συντάκτης gelantalis.m@ethosmedia.eu

ΡΑΝΤΩ ΜΑΝΩΛΟΓΛΟΥ Key Account Manager manologlou.r@ethosmedia.eu

Ιδιοκτησία: ETHOS MEDIA S.A. | Λυσικράτους 64 | Καλλιθέα 17674 | T: 210 998 49 50 | banks-press@ethosmedia.eu, www.banks.com.gr

Αριθμός ΓΕΜΗ: 00044774007000

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024

Editorial

ΟΙΚΟΝΟΜΙΑ

ΤJPMC, η Κλαούντια Μπουχ και η Φραγκφούρτη

ο δίλημμα «πρώτος στο χωριό παρά δεύτερος στην πόλη» –που επί της ουσίας έθεσε η JPMC στην Αθήνα– ήρθε σε μια συγκυρία κατά την οποία η κυβέρνηση έχει να διαχειριστεί αρκετά προβλήματα. Δεδομένου του ότι η οικονομία παραμένει από τα ισχυρά χαρτιά του πρωθυπουργού, καθίσταται σαφές πως η αμφισβήτηση ενός εκ των συστατικών αφηγημάτων του (της αναβάθμισης) μάλλον περιπλέκει την κατάσταση. Καθ’ οδόν προς την κάλπη των ευρωεκλογών, η προειδοποίηση από τον μεγαλύτερο επενδυτικό τραπεζικό όμιλο του κόσμου δεν μπορεί να περάσει απαρατήρητη, πολύ δε περισσότερο όταν εγείρει ερωτήματα για τη δυνατότητα της Αθήνας να υλοποιήσει τον σχεδιασμό της ουσιαστικής αναβάθμισης του εγχώριου χρηματοπιστωτικού συστήματος, της κεφαλαιαγοράς.

Πολύ δε περισσότερο από τη στιγμή που ο οικονομικός σύμβουλος του πρωθυπουργού έχει δηλώσει (Bloomberg) πως, καλώς εχόντων των πραγμάτων, εντός του 2024 θα ανακοινωθεί η απόφαση για την αναβάθμιση του Χρηματιστηρίου Αθηνών, που θα πραγματοποιηθεί το 2025. Ευφυής ο Άλεξ Πατέλης, άνθρωπος των αγορών, γνωρίζει πώς λειτουργούν τα «σπίτια», και δη τα αμερικανικά. Συνεπώς, το «καλώς εχόντων των πραγμάτων» τον καλύπτει για κάθε –αρνητικό– ενδεχόμενο.

Και ως προς αυτό η JPMC είναι καταπέλτης: μόλις τρεις εισηγμένες πληρούν τις προϋποθέσεις για να θεωρηθεί το ΧΑ αναπτυγμένη αγορά. Development Market με μόλις

τρεις, σε μια αγορά που αποτιμάται συνολικά 100 δισ., μετά από δύο χρόνια θητείας, δεν το λες και ικανοποιητικό αποτέλεσμα. Επί της ουσίας, η JPΜC αμφισβητεί την εκτίμηση πολλών επενδυτών ότι η Ελλάδα θα επιστρέψει στους δείκτες MSCI DΜ και ότι κάτι τέτοιο θα λειτουργούσε θετικά για την προσέλκυση κεφαλαίων.

«Διαφωνούμε και με τις δύο δηλώσεις» υποστηρίζουν οι αναλυτές της, διότι η μετακίνηση της Ελλάδας στις αναπτυγμένες αγορές είναι εξαιρετικά απίθανη και μια μετάβαση στις DM αγορές θα είναι «περιοριστικός» παράγοντας για την προσέλκυση επενδυτών. Όμως η JPMC εκφράζει κυρίως την αμερικανική πλευρά/συμφέροντα, όταν η ECB/SSM αντιπροσωπεύει την ευρωπαϊκή. Κι εδώ υπεισέρχεται η παράμετρος του ECB, ειδικότερα του Εποπτικού Μηχανισμού του οποίου προΐσταται η Κλαούντια Μπουχ. Η Γερμανίδα οικονομολόγος, διάδοχος του Αντρέα Ένρια, μόλις πρόσφατα σε συνέντευξή της (Financial Times) σημείωσε ότι «(...) διαπιστώνεται ήδη αύξηση στην αθέτηση πληρωμών δανείων και των ληξιπρόθεσμων οφειλών, για αυτό και οι τράπεζες οφείλουν να είναι ανθεκτικές, επαρκώς κεφαλαιοποιημένες, προκειμένου να δύνανται να απορροφήσουν πιθανές ζημιές...». Τι σημαίνει αυτό, πρακτικά; Πως οι τράπεζες πρέπει να είναι σε θέση να αντεπεξέλθουν μόνες τους σε μια χρονιά που, όπως θύμισε ο Γιάννης Στουρνάρας, η Φραγκφούρτη θα αποσύρει από την αγορά περί τα 800 δισ. ευρώ. Ποσό που, με όρους μόχλευσης, ανέρχεται σε αρκετά τρισεκατομμύρια. ■■

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024 2

Η

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024 3

ΤΡΑΠΕΖΕΣ

Νέα δεδομένα για

το εγχώριο banking

έα δεδομένα για το εγχώριο banking μετά την ολοκλήρωση και του placement της Πειραιώς. Η διαδικασία αποεπένδυσης του ΤΧΣ από τις συστημικές τράπεζες έχει ως αποτέλεσμα την είσοδο νέων ξένων επενδυτών στο μετοχικό κεφάλαιο της Eurobank, της Alpha Bank, της Εθνικής και της Πειραιώς, την αναδιάταξη θέσεων μεταξύ υφιστάμενων μετόχων και τη δημιουργία κλίματος για την προσέλκυση νέων.

Μετά τη 14ετή «Οδύσσεια» του τραπεζικού συστήματος, με τις λίγο ως πολύ γνωστές φάσεις συγκέντρωσης-κεφαλαιακής ενίσχυσης, η επάνοδος προς την επενδυσιμότητα βασίζεται σε ένα εντελώς διαφορετικό σκηνικό.

Η αυλαία της αποχώρησης του Ταμείου άνοιξε με την Eurobank, όταν η διοίκηση επαναγόρασε το 1,4% του μετοχικού κεφαλαίου από το ΤΧΣ. Στην τιμή του 1,80 ευρώ/ μτχ, με το συνολικό τίμημα να μην ξεπερνά τα 100 εκατ. ευρώ. Πλέον, στο μετοχικό κεφάλαιο της τράπεζας βασικός μέτοχος είναι η Fairfax Financial Holding (με 32,93%), θεσμικοί επενδυτές του εξωτερικού (με 47,73%), και ισχυροί μέτοχοι μειοψηφίας το Capital Group Companies (με 5,05%), η Helikon Investments (με 5%). Ακολούθησε η Alpha Bank, με τον ιταλικό όμιλο UniCredit να αποκτά το 8,97% του Ταμείου, συνιστώντας επί της ουσίας την πρώτη ξένη τράπεζα που μετά από 17 χρόνια επένδυσε άμεσα στο εγχώριο σύστημα. Στο 9,06% η συμμετοχή των Ιταλών, άνω του 10%-12% υπολογίζεται ότι έχει η πλευρά Reggeborgh/Holterman σε Norges, Allianz, Lazard, Paulson κ.ά. μειοψηφικά ποσοστά.

Ωστόσο, η πρώτη θεαματική ανταπόκριση της διεθνούς επενδυτικής κοινότητας ήρθε με το placement της Εθνικής. Με discount 2,75%, υπερκάλυψη κατά 8 φορές και δι-

εύρυνση του ενδιαφέροντος σε νέους «παίκτες». Στους διεθνείς επενδυτές κατανεμήθηκε το 80% των προσφερόμενων μετοχών, ενώ το υπόλοιπο 20% των μετοχών προσφέρθηκαν στην εγχώρια αγορά. Στη δεκάδα των long term funds συμπεριλαμβάνονται: Fidelity, BlackRock, Capital, Norges, Lazard, Allianz, GIC, Wellington, RWC και Robeco.

Πλέον, το ΤΧΣ έχει μείνει με το 18,39% του μετοχικού κεφαλαίου της Εθνικής, με τη διοίκηση Μυλωνά να προχωρά σε διαδικασία επαναγοράς ομολόγων Tier 2, ύψους 400 εκατ., ταυτόχρονα με νέα ομολογιακή έκδοση. Η νέα έκδοση λαμβάνει χώρα στο πλαίσιο του ΜREL. Το προηγούμενο ομόλογο είχε εκδοθεί το 2019 και λήγει το 2029. Ωστόσο στην πενταετία ξεκινά το δικαίωμα της έκδοσης νέου και αντικατάστασης των τίτλων, εφόσον διαπιστώνει η τράπεζα ότι οι συνθήκες της αγοράς είναι πολύ καλύτερες. Το mandate δόθηκε σε Commerzbank, Goldman Sachs Bank Europe SE, Intesa Sanpaolo SpA, JP Morgan SE, Morgan Stanley Europe SE και Natixis, για την έκδοση τίτλου με ωρίμανση σε 11,25 χρόνια και δικαίωμα ανάκλησης στα 6,25 χρόνια.

Ο κύκλος κλείνει με τη διάθεση του 27% του μετοχικού κεφαλαίου της Πειραιώς, που κατά γενική ομολογία ήταν από τις θεαματικότερες πανευρωπαϊκά.

Άμεση ήταν η ανταπόκριση των ξένων επενδυτών (80%), με σημαντικές νέες εισόδους ονομάτων μεγέθους των Pictet, Redwheel, Wellington, Singapore, Lazard, Vanguard, Robeco, Fiera, Fine investment, Millennium, Marshal Wace κ.ά. Στο 6,61% η συμμετοχή της Goldman Sachs και μεγαλύτερος μέτοχος μειοψηφίας ο Τζον Πόλσον με 18,62%. ■■

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024 4

Ν

#ocin24

04.04.2024

Athenaeum InterContinental

«Μετάβαση στο νέο θεσμικό περιβάλλον της

Επαγγελματικής Ασφάλισης: Προκλήσεις και Προοπτικές»

GOLD SPONSORS

SILVER SPONSORS

BRONZE SPONSORS

PREMIUM CORPORATE PARTICIPATIONS

CORPORATE PARTICIPATIONS

UNDER THE AUSPICES OF

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024 5

Διοργάνωση Σε συνεργασία με την

COMMUNICATION SPONSORS

ΧΡΗΜΑΤΙΣΤΗΡΙΟ

Μάχη για το πρόσημο στην εκπνοή του αγώνα

του Μάνου Χατζηδάκη, επικεφαλής Ανάλυσης, ΒΕΤΑ Χρηματιστηριακή

λλη μία εβδομάδα «υψηλών πτήσεων» ολοκληρώθηκε στο ΧΑ, με την αγορά να παραμένει σε επαφή με τα πρόσφατα υψηλά της. Αυτήν τη φορά, ήταν η διεθνής τάση που άλλαξε το κλίμα, οδηγώντας εκ νέου τον Γενικό Δείκτη πέριξ των 1.430 μονάδων. Με αυτήν την κίνηση ο Γενικός Δείκτης διαπραγματεύεται οριακά έναντι του κλεισίματος του Φεβρουαρίου (1.424 μονάδες)

και απειλεί, πλέον, να σπάσει μια δυσμενή παράδοση 25 ετών που θέλει τον Μάρτιο να είναι ο κατεξοχήν μήνας ρευστοποιήσεων, με ιστορικό συχνότητας 66,6% και μέση μηνιαία απόδοση -2,20%.

Η μικρή χρηματιστηριακή διάρκεια της ερχόμενης εβδομάδας και η εποχική μείωση του ενδιαφέροντος στο εξωτερικό, λόγω της Μ. Εβδομάδας των Καθολικών, ενδεχομένως να κρίνουν το τελικό πρόσημο του μήνα στην εκπνοή των συναλλαγών της ερχόμενης Πέμπτης, δεδομένης και της σχετικά αδρανούς ειδησεογραφίας. Αν και η εβδομάδα που πέρασε είχε μικρότερου βεληνεκούς δημοσιεύσεις εταιρικών αποτελεσμάτων, ακολούθησε τη ροή που παρατηρήθηκε στις εταιρείες της μεγάλης κεφαλαιοποίησης: Καλύτερα νούμερα από πέρυσι, αισιοδοξία για τη συνέχεια και υψηλότερα μερίσματα.

Σε αυτό το πλαίσιο κινήθηκαν εταιρείες από τον λεγόμενο μεσαίο χώρο, όπως η Μοτοδυναμική, η E-Net, η

Austriancard, η Ανδρομέδα, γεγονός που δείχνει ότι η καλή εικόνα δεν περιορίζεται αυστηρά σε ένα κλειστό μικρό γκρουπ εταιρειών που προέρχεται από τον FTSE-25. Η ικανοποιητική εικόνα των μεσαίων και μικρών κεφαλαιοποιήσεων διατηρεί τη ρευστότητα εντός του συστήματος, μεγαλώνει τον κύκλο του επενδυτικού “rotation” και λειτουργεί ως αντίβαρο σε ρευστοποιήσεις που, αναμενόμενα μετά από τέσσερις συνεχόμενους μήνες ανόδου, έχουν αυξήσει σημαντικά την προσφορά. Ανασταλτικά στις ρευστοποιήσεις και στη διατήρηση του ενδιαφέροντος λειτουργούν και τα μερίσματα, καθώς ο χρόνος αποκοπής των λίγων μηνών ή εβδομάδων σε συνδυασμό με την απόδοση δίνουν κίνητρα διακράτησης στους κατέχοντες.

Στο εξωτερικό, η FED επιβεβαίωσε την προοπτική μείωσης των επιτοκίων τρεις φορές μέσα στο 2024, αυξάνοντας τις πιθανότητες μείωσης των επιτοκίων στη συνεδρίαση του Ιουνίου από 55% σε 70%. Παράλληλα άφησε να εννοηθεί ότι η ανάπτυξη θα συνεχιστεί, δίνοντας έμμεσα μια εκτίμηση για την πορεία της καλής εικόνας των εταιρικών κερδών στη συνέχεια. Όλα αυτά έφεραν τους δείκτες αναφοράς σε ιστορικά υψηλά, στην καλύτερη εβδομάδα από πλευράς απόδοσης ως τώρα από την αρχή του έτους, υπαγορεύοντας το αγοραστικό τέμπο σε όλες τις ανεπτυγμένες αγορές του πλανήτη. ■■

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024 6

Ά

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024 7 SAVE THE DATE 14.05.24 διοργάνωση # hico24 ethosevents.eu LiveOn hybrid event

ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

Με το «μοιρογνωμόνιο»

του Ηλία Ζαχαράκη (Fast Finance)

FTSE25

Η ζώνη του 3400 συνεχίζει να είναι στήριξη, με το 3495 σε κάθε περίπτωση αντίσταση

που αν κατοχυρωθεί, μια κίνηση στο 3565

έχει όλες τις πιθανότητες. Σε εβδομάδα, ο rsi συντήρησε τιμές πάνω από 70, άρα και επιθετική τάση.

S&P 500

Το ανοδικό κανάλι καλά κρατεί, με το 5295

να είναι το πάνω μέρος του. Το 5160 συντηρεί το ανοδικό κανάλι, ενώ μια κατοχύρωση μπορεί να μας φέρει στο 5056, που είναι και το stop.

ΤΡΑΠΕΖΙΚΟΣ ΔΕΙΚΤΗΣ

Ο τραπεζικός είναι αυτός που ουσιαστικά έδωσε και τη μεγαλύτερη διόρθωση, με το stop στο short, πλέον, να έχει κατέβει στο 1241 σε κλείσιμο. Το 1209 είναι κοντινή και το 1178 κύρια στήριξη, ενώ μια κατοχύρωση του 1241 μπορεί να στοχεύσει στο 1300, με ενδιάμεσο το 1270. ■■

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024 8

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ

ΣΚΛΑΒΕΝΙΤΗΣ

Έτοιμος να ακολουθήσει τα βήματα του Pedro Soares dos Santos στην Πολωνία είναι ο Γεράσιμος Σκλαβενίτης. Στα εβδομηκοστά γενέθλιά του, ο κορυφαίος λιανέμπορος της χώρας είναι κοντά στο να επιχειρήσει ένα δεύτερο άνοιγμα εκτός συνόρων, έχοντας ήδη ισχυρή παρουσία στην Κύπρο. Έχοντας φθάσει να ελέγχει σχεδόν το 35% της εγχώριας αγοράς, ξεπερνώντας σε τζίρο τα 5 δισ. ευρώ, ο διευθύνων σύμβουλος του ομίλου σχεδιάζει την περαιτέρω επέκταση σε δύο μέτωπα, με το εξωτερικό να αποτελεί προτεραιότητα. Τραπεζικοί παράγοντες σημειώνουν ότι η στόχευση προς το Ιόνιο και την Κεντρική Μακεδονία είναι πάντα ενεργή. Ωστόσο, σε αυτήν τη φάση, ο επιχειρηματίας φέρεται να είναι πολύ πιο κοντά σε συμφωνία σε αγορά του εξωτερικού, που, πάντα σύμφωνα με τους ίδιους, πιθανότατα θα είναι η Πολωνία.

Η χώρα της Κεντρικής Ευρώπης έχει την πέμπτη ισχυρότε-

ρη οικονομία της ΕΕ, έναν από τους ταχύτερους ρυθμούς

ανάπτυξης ΑΕΠ, μια εσωτερική αγορά 39 εκατομμυρίων κατοίκων, έναν κλάδο σουπερμάρκετ λιανικής 45 δισ.

και μια ελληνική παρουσία-σηματωρό, την Sarantis, με εδραία θέση στην πολωνική αγορά.

Συνεπώς, υπάρχει το success story της Sarantis, πρωτίστως όμως είναι η απόλυτα επιτυχής παρουσία-λειτουργία της Jeronimo Martins. Η ιστορική πορτογαλική αλυσίδα (ιδρύθηκε το 1792) είναι ο μεγαλύτερος «παίκτης» στην πολωνική αγορά, μέσω της Biedronka, που «δομείται» περισσότερο μέσω soft & hard discounters και τοπικές αλυσίδες (Lidl & KaufLand, Polska Grupa, Dino, Carrefour, Grupa Spesjial κ.λπ.) και του γερμανικού δικτύου χονδρεμπορικής Makro C&C (METRO). ■■

ΟΤΕ-ΔΕΗ

Η αποχώρηση του Μιχάλη Τσαμάζ από τον ΟΤΕ εκτιμάται πως θα ισχυροποιήσει τη θέση του Γιώργου Στάσση σε ό,τι αφορά τα επενδυτικά σχέδια εγκατάστασης δικτύου οπτικών ινών μέχρι το σπίτι. Ο ΟΤΕ μπορεί να έχει τη μερίδα του λέοντος, αλλά η ΔΕΗ έχει μπει πολύ δυνατά στο FTTH, την ώρα που Vodafone και Nova «κάνουν κράτει», για ευνόητους λόγους. Δίνεται έτσι η δυνατότητα στην επιχείρηση να εντείνει τον σχεδιασμό, έτσι ώστε να διεκδικήσει ποσοστό από τη χονδρική, προσφέροντας ανταγωνιστικότερες υπηρεσίες προς

τρίτους (δηλαδή Vodafone, Nova). Στην αγορά θεωρούν πως με την αποχώρηση του Τσαμάζ και μέχρι την προσαρμογή Νεμπή θα δοθεί χώρος στον επικεφαλής της ΔΕΗ «να παίξει μπάλα». ■■

ΤΣΕΤΗ

Το Σάββατο 30 και την Κυριακή 31 Μαρτίου πραγματοποιήθηκε η ενημερωτική εκδήλωση της Πανελλήνιας Ένωσης Φαρμακοβιομηχανίας, στην Τρίπολη, με θέμα «Επενδύσεις, Έρευνα και Καινοτομία από την ΠΕΦ στην 90ετία του Ελληνικού Φαρμάκου». Από ό,τι μαθαίνω, το διήμερο θα είναι, εκτός των άλλων, και μια πρώτης τάξεως ευκαιρία για κλαδική «ζύμωση», ενόψει των αρχαιρεσιών στον ΣΕΒ. Προφανώς και ο πρόεδρος της ΠΕΦ, Θεόδωρος Τρύφωνος, εύλογα θα υποστήριζε την υποψηφιότητα της Ιουλίας Τσέτη... ■■

STARTSMART SOUTH EASTERN EUROPE

Το StartSmart South Eastern Europe

(πρώην ΜΙΤ Enterprise Forum Greece) συνεχίζει τη δεκαετή πορεία του στην επιτάχυνση νεοφυών επιχειρήσεων, διοργανώνοντας το “StartSmart SEE Accelerator 2024 Spring Edition”, το οποίο απευθύνεται σε startups από όλη τη Νοτιοανατολική Ευρώπη. Έτσι, για μία ακόμη φορά, η Αθήνα θα γίνει κόμβος συγκέντρωσης πολλών startup εταιρειών προηγμένης τεχνολογίας, που δραστηριοποιούνται σε ένα ευρύ φάσμα δραστηριοτήτων, με έμφαση σε αυτές που χρησιμοποιούν υψηλή τεχνολογία, όπως η τεχνητή νοημοσύνη, η βιοτεχνολογία, η επιστήμη των υλικών κ.ά. Η περίοδος των αιτήσεων θα διαρκέσει μέχρι και την Κυριακή 31 Μαρτίου. Οι ομάδες που θα επιλεγούν θα συμμετάσχουν σε ένα ταχύρρυθμο και απαιτητικό πρόγραμμα διάρκειας 3 μηνών, προκειμένου να επιταχύνουν την εξέλιξή τους προς τη διεθνή αγορά. Το πρόγραμμα περιλαμβάνει, πρακτικά, εργαστήρια υψηλού επιπέδου, βασισμένα σε περιεχόμενο του ΜΙΤ, και καθοδήγηση από ένα δίκτυο έμπειρων και διεθνώς αναγνωρισμένων μεντόρων. Σημαντικό μέρος του προγράμματος αφορά τις δράσεις δικτύωσης των ομάδων, με σκοπό την πρόσβαση και την έκθεση σε ένα δίκτυο επενδυτών, επιχειρηματιών και στελεχών από διάφορους κλάδους της ελληνικής και παγκόσμιας αγοράς. ■■

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024 9

ΑΜΟΙΒΑΙΑ ΚΕΦΑΛΑΙΑ

ΛΑυξάνονται

οι προσδοκίες

του Κώστα Σιαμπράκου, Meizon Παροχή Χρημ/κών Υπηρεσιών

ίγες μέρες απομένουν για να κλείσει το πρώτο

τρίμηνο της χρονιάς, με την αγορά των αμοιβαίων κεφαλαίων να αναρριχείται σε αλλεπάλληλα υψηλά

από εβδομάδα σε εβδομάδα και να δημιουργεί μεγάλες προσδοκίες για ενεργητικό πέριξ των ή και άνω των 20 δισ. ευρώ προς τα τέλη του έτους.

Η παραπάνω εικόνα ενισχύεται συνεχώς από τη σύγκριση των φετινών μεγεθών σε σχέση με τα αντίστοιχα περσινά διαστήματα (υπενθυμίζουμε ότι το 2023 ήταν ένα έτος με πολλά ρεκόρ για τη σύγχρονη ιστορία του ελληνικού θεσμού), καθώς τόσο ο ανοδικός ρυθμός του ενεργητικού όσο και η ένταση των εισροών εξακολουθούν να διευρύνονται έναντι της προηγούμενης χρονιάς.

Αναλυτικότερα, από την έναρξη του 2024, το ενεργητικό ενισχύεται κατά 11,39% και έχει διαμορφωθεί στα 17,570 δισ. ευρώ. Η απόλυτη αύξηση της κεφαλαιοποίησης προσεγγίζει τα 1,774 δισ. ευρώ, με σχεδόν κυρίαρχο της αύξησης αυτής τον όγκο εισροών, οι οποίες ανέρχονται

σε 1,351 δισ. ευρώ. Ο ρυθμός εισροών προς ενίσχυση της κεφαλαιοποίησης αγγίζει το υψηλό ποσοστό του 76,14%.

Στο ανάλογο χρονικό διάστημα του 2023, το ενεργητικό παρουσίαζε μιαν άνοδο της τάξεως των 1,305 δισ. ευρώ, η οποία ήταν κατά 467 εκατ. ευρώ μικρότερη από σήμερα. Ομοίως τότε, όπως και φέτος, τον πρώτο ρόλο στην αύξηση της κεφαλαιοποίησης τον είχαν οι εισροές με 1,013 δισ. ευρώ, οι οποίες όμως υπολείπονται περί τα 337 εκατ. ευρώ των αντίστοιχων του 2024.

Στον σχολιασμό μας της αμέσως προηγούμενης εβδομάδας είχαμε αναφέρει ότι η τάση των έντονων εισροών θα διατηρηθεί τουλάχιστον μέχρι τα μέσα Απριλίου , λόγω της δυνατότητας εγγραφής των μεριδιούχων σε τρία Ομολογιακά Α/Κ Διεθνή του τύπου συγκεκριμένης χρονικής διάρκειας και διανομής πιθανού ετήσιου μερίσματος, που δημιουργήθηκαν πρόσφατα από αντίστοιχες ΑΕΔΑΚ. Αναφέρουμε, σήμερα, ότι αυτή η τάση μάλλον θα παραταθεί μέχρι τα τέλη Μαΐου, καθώς στην εβδομάδα που διανύσα-

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024 10

με δημιουργήθηκαν

ακόμη τρία νέα Α/Κ, στις κατηγορίες Ομολογιακά Α/Κ Διεθνή και Ομολογιακά Α/Κ Ελλάδας, από ακόμη μία τραπεζική ΑΕΔΑΚ. Εάν σε όσα ήδη έχουμε πει προσθέσουμε και αυτά που προέκυψαν μετά τη χθεσινή συνεδρίαση της κεντρικής αμερικανικής τράπεζας –με τους αξιωματούχους της να διατηρούν την πρόβλεψή τους για τρεις μειώσεις επιτοκίων κατά 25 μονάδες βάσης εκάστη μέχρι το τέλος του 2024–, μεγαλώνουν οι προσδοκίες μας για αξία ενεργητικού της τάξεως των 20 δισ. ευρώ. Κι αυτό γιατί είναι σημαντικές οι πιθανότητες να μεγεθυνθεί η αύξηση του επενδυτικού ενδιαφέροντος, με παράλληλη άνοδο των καθαρών τιμών των Α/Κ. Θα δείξει…

Η συνεισφορά του επταημέρου που διανύσαμε στα παραπάνω ήταν άνοδος του ενεργητικού κατά 0,38%. Σε απόλυτα νούμερα, η συνολική κεφαλαιοποίηση ενισχύθηκε κατά 66,046 εκατ. ευρώ. Η ενίσχυση αυτή προήλθε, κατά κύριο λόγο, από το θετικό τελικό ισοζύγιο εισροών/εκροών αξίας 72,678 εκατ. ευρώ.

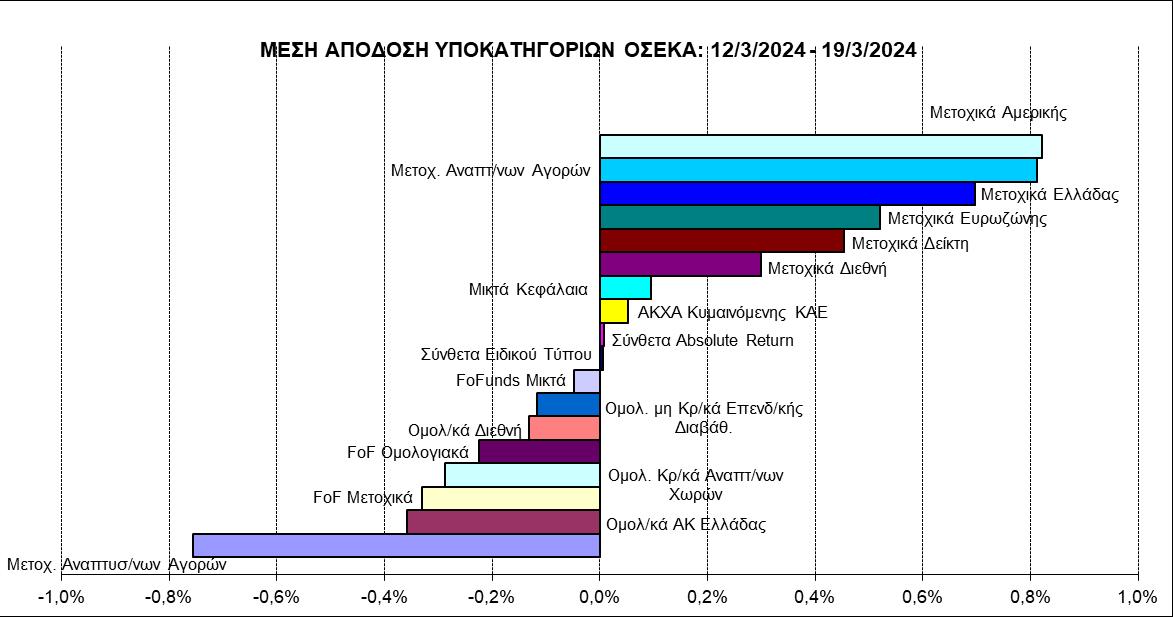

Η μέση απόδοση της αγοράς ήταν, επίσης, οριακά θετική κατά 0,08%, με τις 18 κατηγορίες των Α/Κ να κινούνται μικτά, δηλαδή 8 με κέρδη και 8 με ζημιές. Σε μέση ανοδική απόδοση, ξεχώρισαν τα Μετοχικά Α/Κ Αμερικής με 0,82%, τα Μετοχικά Α/Κ Αναπτυγμένων Αγορών με 0,81% και τα Μετοχικά Α/Κ Ελλάδας με 0,70%. Αντιθέτως, με το υψηλότερο μέσο αρνητικό πρόσημο έκλεισαν τα Μετοχικά Α/Κ Αναπτυσσομένων Αγορών με -0,76%, τα Ομολογιακά Α/Κ Ελλάδας με -0,36% (η μη αναβάθμιση από τον οίκο Moody’s έπαιξε τον ρόλο της) και τα Funds of Funds Μετοχικά με -0,33%. Τα Ομολογιακά Α/Κ Διεθνή και τα ΑΚΧΑ Κυμαινόμενης ΚΑΕ σημείωσαν τις εντονότερες εισροές, με 55,172 και 15,322 εκατ. ευρώ, αντίστοιχα. ■■

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024 11

ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

ΠΙΣΩ ΑΠΟ ΤΟ ΤΑΜΠΛΟ

• Λίγο πιο συγκεκριμένοι ως προς την επιτοκιακή πολιτική που προτίθενται να ακολουθήσουν έγιναν οι κεντρικοί τραπεζίτες, και οι long είχαν την ευκαιρία να οδηγήσουν τις αγορές σε νέα ιστορικά υψηλά: S&P 500 για πάνω από τις 5.310 μονάδες, DAX για τις 18.300 κ.ο.κ.

• Καθοδικά κινούνται οι αποδόσεις των ομολόγων-κρατών της ευρωζώνης. Ισπανία και Γαλλία είναι μεταξύ των οικονομιών της ευρωζώνης που δημοσιεύσουν προκαταρκτικά στοιχεία για τον πληθωρισμό Μαρτίου αυτές τις ημέρες. Όμως το γεγονός της εβδομάδας είναι η μέτρηση του πληθωρισμού PCE των ΗΠΑ την Παρασκευή.

• Σημειωτέον πως την Παρασκευή (και τη Δευτέρα 1η Απριλίου) αργούν οι αγορές στην Ευρώπη, λόγω του Πάσχα των Καθολικών (συγχρονίζεται και το εγχώριο σύστημα).

• Η απόδοση του διετούς ομολόγου της Γερμανίας, που θεωρείται «αισθητήρας» στις προσδοκίες για τα επιτόκια της Ευρωπαϊκής Κεντρικής Τράπεζας, κινείται 2 μ.β. χαμηλότερα, στο 2,85%.

• Στα καθ’ ημάς: Αναπόφευκτα στα επιχειρηματικά/επενδυτικά έχει υπεισέλθει και η πολιτική παράμετρος. Σε μικρότερο ή μεγαλύτερο βαθμό, θα επηρεάσει ισορροπίες, δυνάμεις και εμπλεκομένους.

• Σε αναμονή για ενδιαφέρουσες (θετικές) εξελίξεις στον Όμιλο Ελλάκτωρ η κοινότητα. Όλο και «μαζεύεται» το χαρτί πέριξ των 2,5-2,6 ευρώ.

• Τέλη Μαΐου λήγει η εξάμηνη περίοδος μη διάθεσης του 18,39% του μ.κ. της Εθνικής από το ΤΧΣ. Πρακτικά, ένα τμήμα του 18,39% θα διατεθεί στις αγορές. Ένα ακόμη τμήμα (σ.σ. πιθανώς κάτω του 10%) θα παραμείνει στο ευρύτερο Δημόσιο, με πιθανότερο φορέα υποκατάστασης του ΤΧΣ το Υπερταμείο. Το Δημόσιο θα αγοράσει στην τιμή διάθεσης που θα προκύψει από το βιβλίο της ιδιωτικής τοποθέτησης. Τέλος, αν μετά τον συνδυασμό ιδιωτικής τοποθέτησης και μεταβίβασης ποσοστού σε

Δημόσιο παραμείνουν μετοχές της Εθνικής στην κυριότητα του ΤΧΣ, αυτές θα επαναγοραστούν από την τράπεζα.

• Συναντήσεις Μυτιληναίου με Μητσοτάκη, Τριντό και Πρεμ Γουάτσα. Την επένδυση της Mytilineos στην Αλμπέρτα συζήτησε ο επιχειρηματίας με τους πρωθυπουργούς της Ελλάδας και του Καναδά. Επαφές με τον επικεφαλής της Fairfax, που διαθέτει σημαντική θέση στην εισηγμένη. Δεν θα απέκλεια το ενδεχόμενο ο Ινδοκαναδός να αυξήσει περαιτέρω τη συμμετοχή του.

• Το μεγάλο στοίχημα για την HelleniQ Energy παίζεται στα ΝΔ της Κρήτης. Η διενέργεια διερευνητικής γεώτρησης, σε συνεργασία με την Exxon Mobil, ανοίγει νέους ορίζοντες και προοπτικές για τον όμιλο.

• Πρόσφατα, το Πολεμικό Ναυτικό, με NAVTEX, δέσμευσε τη συγκεκριμένη θαλάσσια περιοχή για τις έρευνες. Οι τελικές αποφάσεις αναμένεται να ληφθούν προς το τέλος του έτους. Αυτό σημαίνει ότι η μετοχή της HelleniQ Energy, που σήμερα αποτιμάται στα 2,6 δισ. ευρώ, είναι κάτι σαν ΣΜΕ χαμηλού ρίσκου.

• ΤΕΡΝΑ Ενεργειακή: Νέα άνοδος για τη μετοχή στη χθεσινή συνεδρίαση. Με αγοραστές στα 18,08 ευρώ, καθώς στην αγορά επιχειρούν να ανιχνεύσουν την τιμή του deal με τους Άραβες. ■■

ΣΤΑ ΕΝΔΟΤΕΡΑ

Οι εξελίξεις σε Entersoft και Qual επιβεβαιώνουν τις εκτιμήσεις παραγόντων της αγοράς πως ο ευρύτερος κλάδος της πληροφορικής θα είναι στο προσκήνιο και το 2024.

Δεν θα αργήσουν τα νεότερα και από την πλευρά της Real Consulting, σημειώνουν καλά ενημερωμένες πηγές.

Πάντως, ήταν η μετοχή της CPI που «έτρεξε» χθες, Τρίτη, και μάλιστα με αυξημένες συναλλαγές.

Sarantis: Θα μπορούσε η Πολωνία να είναι η αγορά που θα φέρει την εισηγμένη πολύ κοντά στο ενδεχόμενο συνεργασίας με ηγετικό όμιλο μη εισηγμένο στο ΧΑ; Αξιόπιστες πηγές το θεωρούν πιθανό. ■■

ΕΝΔΕΙΚΤΙΚΟ ΧΑΡΤΟΦΥΛΑΚΙΟ ΕΘΝΙΚΗ ή ΠΕΙΡΑΙΩΣ: Με την προοπτική του επόμενου placement για την πρώτη, με τη βεβαιότητα πως τα 4 ευρώ (της διάθεσης του 27% του μ.κ.) θα αποτελέσουν σημείο αναφοράς-στήριξης για τη δεύτερη.

MOTOR OIL vs HELLENIQ ENERGY: “Stay firm-stay long” στους δύο ομίλους.

ΕΛΛΑΚΤΩΡ: Πέριξ των 3 ευρώ οι εξελίξεις. Θέλουν, λίγο, τον χρόνο τους, αλλά ο υπομένων...

REAL CONSULTING: Θα είναι η επόμενη από τον κλάδο πληροφορικής; Ή θα... προλάβει η CPI;

KΡΙ ΚΡΙ: Από τις διαχρονικές επιλογές του banks.com.gr και του Χρήμα Week.

τ. 950 / ΤΕΤΑΡΤΗ 27.03.2024 12