ΕΒΔΟΜΑΔΙΑΙΑ ΗΛΕΚΤΡΟΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΕΦΗΜΕΡΙΔΑ

2

ΟΙΚΟΝΟΜΙΑ

Alert: Εμπόριο και άμυνα

Καθώς οι αμερικανικές εκλογές

πλησιάζουν όλο και περισσότερο, η UBS βλέπει δύο βασικά ζητήματα να

έρχονται στο προσκήνιο για τους Ευρωπαίους επενδυτές.

ΤΡΑΠΕΖΕΣ Μερίσματα: Ναι μεν, αλλά...

Μέρισμα από τα κέρδη του 2023 θα διανεμηθεί φέτος, αλλά ο πήχης θα είναι πολύ χαμηλότερος. Πόσο; Αυτό θα το γνωρίζει η κοινότητα το αμέσως επόμενο διάστημα.

ΧΡΗΜΑΤΙΣΤΗΡΙΟ Ρίσκο και αναμονή

Η αγορά διόρθωσε όχι επειδή οι συνθήκες άλλαξαν, αλλά επειδή η ροή νέων

επιβραδύνθηκε. Οι αναμονές ποτέ δεν άρεσαν, ειδικά όταν υπάρχουν προεξοφλημένες εξελίξεις.

ΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ CEO, ethosGROUP ouzounis.k@ethosmedia.eu

ΧΡΗΣΤΟΣ ΚΩΝΣΤΑΣ Διευθυντής Σύνταξης konstas.c@ethosmedia.eu

Το περιβάλλον, διεθνές και εσωτερικό, δεν είναι και το καλύτερο δυνατό. Ο κίνδυνος στασιμοπληθωρισμού στην ευρωζώνη, η γεωπολιτική αστάθεια, οι εκλογές στις 6-9 Ιουνίου δεν επιτρέπουν εφησυχασμό. Τουναντίον. Επιπροσθέτως, μέσα στο 2024, η ΕΚΤ θα αποσύρει περί τα 800 δισ. από την αγορά (πολλαπλάσια η μόχλευσή τους), με ό,τι μπορεί αυτό να σημαίνει και για την ελληνική οικονομία και το εγχώριο banking. Πρακτικά, σε περιβάλλον κόστους χρήματος 4%-3%, ο ρυθμός ανάπτυξης, ακόμη και με το θετικό σενάριο του 2,9% (βάσει του προϋπολογισμού), θα υπολείπεται, ενώ στο ενδεχόμενο ενός 1,9% θα είναι σχεδόν στο ήμισυ. Σε αυτά εάν προστεθεί το ανοιχτό πρόβλημα της απαίτησης λόγω αναβαλλόμενης φορολογίας, γίνεται κατανοητή η επιφυλακτική στάση του SSM στη διανομή μερίσματος από τις τράπεζες. Συνεπώς,

Καθώς οι αμερικανικές εκλογές πλησιάζουν όλο και περισσότερο, η UBS βλέπει δύο βασικά ζητήματα να έρχονται στο προσκήνιο για τους Ευρωπαίους επενδυτές, τις επιχειρήσεις και τους πολιτικούς: το εμπόριο και την άμυνα.

Ο συνολικός αντίκτυπος στις αγορές μετοχών από τα διαφορετικά σενάρια δεν είναι ξεκάθαρος, με ένα υποστηρικτικό για την ανάπτυξη σκηνικό, υπό την κυβέρνηση Τραμπ, να είναι πιθανό να συμπέσει με υψηλότερο πληθωρισμό, υψηλότερα επιτόκια και πιθανούς εμπορικούς δασμούς. Δεδομένης της ευαισθησίας των αγορών στις προσδοκίες για τα επιτόκια, αυτήν τη στιγμή, οι επενδυτές ενδέχεται να μην αντιδράσουν τόσο έντονα σε μια νίκη του Τραμπ όσο το 2016. Ο μεγαλύτερος αντίκτυπος για τις ευρωπαϊκές μετοχές θα αφορά περισσότερο συγκεκριμένους κλάδους.

Όπως σημειώνει η UBS, μια νίκη του Μπάιντεν ή μια «γαλάζια σκούπα» θα αποδειχθεί το πιο υποστηρικτικό σενάριο για τις αγορές σταθερού εισοδήματος. Με τη δι-

αδικασία αποπληθωρισμού να συνεχίζεται στις ΗΠΑ, οι μειώσεις των επιτοκίων και οι χαμηλότερες αποδόσεις των κρατικών ομολόγων θα ακολουθούσαν πιθανότατα και στην ευρωζώνη, σύμφωνα και με τις προσδοκίες της κοινής γνώμης. Με τις δημοσιονομικές πιέσεις να παραμένουν περιορισμένες σε επίπεδο κυβερνήσεων και με τις διαταραχές στον εταιρικό τομέα να παραμένουν, επίσης, περιορισμένες, οι ευρύτερες ευρωπαϊκές αγορές σταθερού εισοδήματος αναμένεται να δημιουργήσουν συνολικά σταθερές αποδόσεις.

«Κατά την άποψή μας, οι προοπτικές για το ευρώ θα κυριαρχηθούν

Γ

Μερίσματα: Ναι μεν, αλλά...

ια πρώτη φορά από το 2008, οι διοικήσεις των τραπεζών θα διανείμουν μέρισμα. Μετά από μια δεκαπενταετία επενδυτικής ανομβρίας, οι τέσσερις συστημικοί όμιλοι, Εθνική, Eurobank, Πειραιώς και Alpha Bank, θα ανταμείψουν τους μετόχους/επενδυτές με χρηματική διανομή. Ενέργεια στην οποία θα προχωρήσει και η μη συστημική Optima bank, και μάλιστα από την πρώτη χρήση/ παρουσία στο Χρηματιστήριο Αθηνών.

Αρχικά μέσω Bloomberg, στη συνέχεια από τη διοίκηση της ΤτΕ, προεξοφλήθηκε η έγκριση του Εποπτικού Μηχανισμού της ΕΚΤ, με τη σχετική ανακοίνωση του SSM να αναμένεται μέχρι το τέλος Απριλίου –κάτι σαν Δώρο Πάσχα για τους επενδυτές.

Αναμφίβολα πρόκειται για μια σημαντική εξέλιξη, επιβεβαιωτική της «αλλαγής σελίδας» του εγχώριου χρηματοπιστωτικού συστήματος, δηλωτική της επιστροφής στην επενδυσιμότητα.

Όμως, το περιβάλλον, διεθνές και εσωτερικό, δεν είναι και το καλύτερο δυνατό. Ο κίνδυνος στασιμοπληθωρισμού στην ευρωζώνη, η γεωπολιτική αστάθεια, οι εκλογές στις 6-9 Ιουνίου δεν επιτρέπουν εφησυχασμό. Τουναντίον, τα δραματικά γεγονότα στη Μόσχα είχαν άμεση επίπτωση στο οικονομικό πεδίο, αντιστρέφοντας την αποπληθωριστική τάση στις τιμές φυσικού αερίου, επιβαρύνοντας παράλληλα το πετρέλαιο. Επιπροσθέτως, μέσα στο 2024, η ΕΚΤ θα αποσύρει περί τα 800 δισ. από την αγορά (πολλαπλάσια η μόχλευσή τους), με ό,τι μπορεί αυτό να σημαίνει και για την ελληνική οικονομία και το εγχώριο banking. Πρακτικά, σε περιβάλλον κόστους χρήματος 4%-3%, ο ρυθμός ανάπτυξης, ακόμη και με το θετικό σενάριο του 2,9% (βάσει

του προϋπολογισμού), θα υπολείπεται, ενώ στο ενδεχόμενο ενός 1,9% θα είναι σχεδόν στο ήμισυ.

Περιβάλλον στασιμοπληθωρισμού, με κόστος δανεισμού/χρηματοδότησης ενδεχομένως και διπλάσιο του ρυθμού ανάπτυξης, δηλαδή σε πραγματικούς όρους συρρίκνωση ακόμη και με όρους πλήρους λειτουργίας του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας. Και μάλιστα για ένα πολύ συγκεκριμένο μέρος της εγχώριας επιχειρηματικότητας, της πιο μεγάλης και πιστοληπτικά θετικής, αφήνοντας εκτός ανταγωνιστικής χρηματοδότησης τις 9 στις 10 επιχειρήσεις, κυρίως μικρομεσαίες εταιρείες, που, επί της ουσίας, αποτελούν τον κορμό του οικονομικού και κοινωνικού ιστού της χώρας. Σε αυτά εάν προστεθεί το ανοιχτό πρόβλημα της απαίτησης λόγω αναβαλλόμενης φορολογίας, γίνεται κατανοητή η επιφυλακτική στάση του SSM στη διανομή μερίσματος. Έπρεπε να προχωρήσουν εργώδεις επαφές του Υπουργείου Οικονομικών και της Τραπέζης της Ελλάδος με τη Φραγκφούρτη για να (απο) δεχτεί η νέα διοίκηση του SSM τη διανομή μερίσματος το 2024.

Η Κλαούντια Μπουχ, στη γραμμή του προκατόχου της, Αντρέα Ένρια, φρόντισε να καταστήσει σαφείς τις επιφυλάξεις του Επόπτη, αναγνωρίζοντας όμως και την ανάγκη χρηματικής διανομής, προκειμένου να καταστεί δέλεαρ για τα πανίσχυρα funds να

Η

κατοχύρωση κερδών, το γεωπολιτικό ρίσκο, η αβεβαιότητα αναφορικά με τα επιτόκια των κεντρικών τραπεζών, η εγχώρια πολιτική αντιπαράθεση, αλλά και τίποτα από τα παραπάνω, έφεραν την πρώτη σοβαρή διόρθωση της χρονιάς, τη μεγαλύτερη από την εβδομάδα που ολοκληρώθηκε στις 6 Οκτωβρίου του 2023.

Είναι γεγονός ότι ο δισταγμός της αγοράς να κινηθεί πιο αποφασιστικά ήταν εντονότερος καθ’ όλη τη διάρκεια του Μαρτίου και, ενδεχομένως, η διάψευση των προσδοκιών από τη διάθεση των μετοχών της Τράπεζας Πειραιώς

να μη συνέβαλε στη διατήρηση της δυναμικής που επικράτησε στο πρώτο δίμηνο. Η πρώτη αφορμή που δόθηκε από μέτωπα τα οποία θα μπορούσαν να χαρακτηριστούν μέτριας ή χαμηλής επιδραστικότητας για τη διαμόρφωση της επενδυτικής ψυχολογίας ήταν αρκετή για μια γρήγορη υποχώρηση και την αναδίπλωση των αισιόδοξων. Ο νόμος της βαρύτητας επικράτησε, το βάρος των κεφαλαιοποιήσεων αποδείχθηκε αρκετά απαιτητικό για να υποστηριχθεί μόνο από τα καλά δημοσιευμένα μεγέθη κερδοφορίας και η αγορά, πλέον, βρίσκεται σε αναζήτηση νέου καταλύτη, είτε εντός είτε εκτός των τειχών. Πρακτικά, η αγορά διόρθωσε όχι τόσο επειδή οι συνθήκες άλλαξαν όσο επειδή η ροή νέων επιβραδύνθηκε, οι Ρίσκο

αναμονές ποτέ δεν άρεσαν, ειδικά όταν υπάρχουν προεξοφλημένες εξελίξεις. Στο μέτωπο των εταιρικών ανακοινώσεων, διατηρείται η εικόνα αντοχής στα αποτελέσματα των εταιρειών. Στους 52 ισολογισμούς που έχουν ανακοινωθεί ο κύκλος εργασιών εμφανίζει αύξηση 5,3%, τα λειτουργικά κέρδη είναι μειωμένα κατά 2,6%, έχοντας ξεπεράσει τα 10,4 δισ. ευρώ, και η καθαρή κερδοφορία παρουσιάζει μείωση 0,6%, προσεγγίζοντας τα 9,02 δισ. ευρώ.

Η προσθήκη των μεγεθών της ΔΕΗ (9 Απριλίου) και της Jumbo (17 Απριλίου) αναμένεται να δώσει τα απαραίτητα καύσιμα για την καταγραφή ενός νέου ρεκόρ στην κερδοφορία των εισηγμένων εταιρειών στο ΧΑ, υπερβαίνοντας τις επιδόσεις του 2023.

Παράλληλα, τα μερίσματα που ανακοινώνονται διαμορφώνουν πολύ ελκυστικές αποδόσεις, με ορίζοντα λίγων μηνών, και ήδη η μέση μερισματική απόδοση των μετοχών του FTSE-25 προσεγγίζει το 5%, επίδοση επίσης πρωτοφανής για τα δεδομένα της ελληνικής αγοράς. Τα ανωτέρω αποτελούν

ΤΕΧΝΙΚΗ ΑΝΑΛΥΣΗ

Με το «μοιρογνωμόνιο»

του Ηλία Ζαχαράκη (Fast Finance)

FTSE25

Το 3280 είναι κύρια στήριξη και επίπεδο

που δύσκολα θα χαθεί, τουλάχιστον στην

παρούσα φάση. Το 3390 είναι σημαντική

κοντινή αντίσταση, της οποίας κατοχύρωση

μπορεί να δοκιμάσει το κύριο 3437. Το stop, πλέον, σε ημέρα και σε εβδομάδα, είναι το 3459.

S&P 500

Το 5146 είναι κοντινή στήριξη, της οποίας διάσπαση μπορεί να μας φέρει στο 5056.

Το 5215 είναι κοντινή αντίσταση και μια κατοχύρωσή του μπορεί να δώσει το 5324.

ΤΡΑΠΕΖΙΚΟΣ ΔΕΙΚΤΗΣ

Ο τραπεζικός, αντίστοιχα, πάτησε στο επίπεδο 1150, που είναι κύρια στήριξη και που μόνο μια κατοχύρωσή του μπορεί να δώσει μεγαλύτερη πτωτική κίνηση άμεσα. Το 1190 είναι κοντινή και το 1214 κύρια αντίσταση, ενώ το stop μας είναι στο 1241.■■

ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΠΑΡΑΣΚΗΝΙΟ

ΔΕΗ

«Ταύρος» για τη μετοχή η Euroxx, με τιμή-στόχο τα 19,7 ευρώ (!) και έναρξη κάλυψης από τις 28 Μαρτίου, εκτιμώντας καθαρά κέρδη 463 εκατ. το 2024, 577 εκατ. το 2025 και 736 εκατ. το 2026. Μεγέθη και στοχοθεσία που μένει να επιβεβαιωθούν, βέβαια, με τον όμιλο να αποτιμάται στα 4,339 δισ. ευρώ. Πιο συντηρητική η Goldman Sachs, ξεκίνησε κάλυψη με τιμή-στόχο τα 14 ευρώ και με ουδέτερη σύσταση. Παρά την ισχυρή αύξηση των κερδών και τη σχετική αποτίμηση σε μονοψήφιο δείκτη P/E, η ουδέτερη αξιολόγηση προτείνεται για δύο βασικούς λόγους: Η άνοδος της τιμής-στόχου είναι, σε γενικές γραμμές, ευθυγραμμισμένη με τον μέσο όρο ανόδου, ενώ οι εκτιμήσεις της είναι περίπου 30% κάτω από τις τιμές της εταιρείας για το 2026 για τα καθαρά κέρδη. Το 2027, προβλέπει κέρδη ανά μετοχή 1,51 ευρώ, τοποθετώντας τη μετοχή σε δείκτη αποτίμησης Ρ/Ε στις 8 φορές, δηλαδή μεγάλη έκπτωση σε σχέση με τον κλάδο. ■■

ΠΑΠΟΥΤΣΑΝΗΣ

Νέα άνοδος και νέα υψηλά έως τα 2,75

ευρώ για την εταιρεία. Στο συν 5,37% σε

διάστημα μηνός και με 11,35% από την

αρχή του έτους, ως απόρροια της σταθερής βελτίωσης οικονομικών μεγεθών και επιχειρηματικών προοπτικών. Σύμφωνα με τον Μενέλαο Τασόπουλο, φέτος, οι πωλήσεις θα είναι της τάξεως των 70 εκατ. ευρώ (+12,4% σε σύγκριση με πέρσι). Αυτή η εκτίμηση του διευθύνοντος συμβούλου εδράζεται μεταξύ άλλων:

• στην προβλεπόμενη αύξηση των επιδόσεων στα προϊόντα ξενοδοχείου τόσο στην ελληνική αγορά όσο και στο εξωτερικό,

• στη δυναμική ανάπτυξη των προϊόντων «Αρκάδι», για τα οποία μετά το +50% του 2023 έχει τεθεί φιλόδοξος φετινός στόχος για +85%,

• στα θετικά πρώτα σήματα που λαμβάνονται από την αγορά για τα προϊόντα των απορρυπαντικών. Για τον ίδιο η εταιρεία είναι ανοιχτή στο ενδεχόμενο της εξαγοράς άλλων επιχειρήσεων, από τη στιγμή που προκύψει κάποια επενδυτική ευκαιρία. Προφανώς, αυτά θα συνεκτίμησε, μεταξύ άλλων, η Eurobank Securities που στις 7 Μαρτίου ξεκίνησε την «κάλυψη» της εταιρείας με τιμή-στόχο τα 3 ευρώ. ■■

ATTICA ΣΥΜΜΕΤΟΧΩΝ

Μάλλον απαρατήρητη πέρασε η ανακοίνωση πώλησης από την Attica Συμμετοχών του Express Skiathos στην 4Naver Shipholding. Στα 9 εκατ. το τίμημα, το καθαρό κέρδος για την εισηγμένη 2,8 εκατ. (not bad…) και αγοραστής η εταιρεία κυπριακών συμφερόντων. Ωστόσο, αναζητώντας περισσότερα στοιχεία, εμφανίζεται συνδεόμενη με την SeaJet, συμφερόντων Μάριου Ηλιόπουλου. Να υποθέσει κάποιος πως η σφοδρή αντιπαράθεση του sui generis ακτοπλόου με την Attica Συμμετοχών-MIG κ.λπ. –όταν η Πειραιώς, μέσω Stix, επιχειρούσε την απορρόφηση/συγχώνευση της ΑΝΕΚ– ανήκει στο παρελθόν; Άλλωστε ο Μάριος Ηλιόπουλος, μέσω της τακτικής που ακολούθησε τότε με τη «σφήνα», βγήκε πολλαπλώς ωφελημένος. Και κατά δεκάδες εκατομμύρια κερδισμένος (από το ανέβασμα της τιμής της μετοχής της MIG). Πάντως, win-win αποδεικνύεται το τελευταίο deal, με τον μεν Κυριάκο Δ. Μάγειρα να βάζει στο «ταμείο» της Attica Συμμετοχών τα (καθαρά) 2,8 εκατ., τον δε ιδιοκτήτη της SeaJet να αποκτά ένα πλοίο που διακαώς επιδίωκε να δρομολογήσει στη γραμμή Σκιάθου-Σκοπέλου και λοιπών Σποράδων. ■■

OPTIMA BANK

Με αγοραστές και σε νέα υψηλά, με ένα σερί 7% σε διάστημα εβδομάδας. Ένας από τους λόγους της ανόδου είναι τα περιθώρια άνω του 20% που «βλέπει» η Εθνική Χρηματιστηριακή, καθώς σε έκθεσή της δίνει τιμή-στόχο για τη μετοχή τα 10,4 ευρώ. Όπως επισημαίνεται σχετικά, σε αντίθεση με τις υπόλοιπες τράπεζες, η Optima bank δεν βαρύνεται με «κόκκινα» δάνεια, με τον δείκτη NPE να διαμορφώνεται μόλις στο 0,45%. Αυτό προσφέρει ξεκάθαρο πλεονέκτημα σε όρους κερδοφορίας τα επόμενα χρόνια, τόσο μέσω υψηλότερου επιτοκιακού περιθωρίου όσο και λόγω της μειωμένης ανάγκης για σχηματισμό προβλέψεων. Μάλιστα, η χρηματιστηριακή

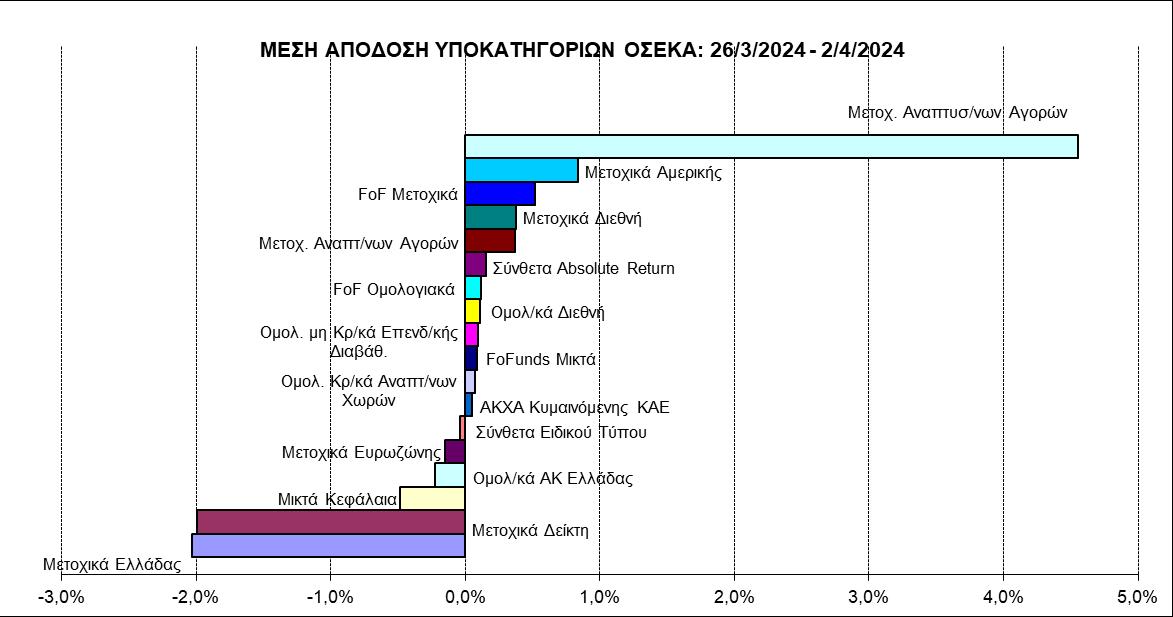

ΑΜΟΙΒΑΙΑ

ΚΕΦΑΛΑΙΑ Η