UN TREND IN CRESCITA CHE ABBRACCIA

BENESSERE

ANTONIO PORTACCIO, PRESIDENTE ITALGROB

L’estate italiana sta assumendo sempre più il carattere di una stagione dal clima instabile con un meteo imprevedibile che include piogge improvvise, temporali e brusche variazioni di temperatura. Questi fenomeni, lungi dall’essere anomalie temporanee, rappresentano le conseguenze evidenti dei cambiamenti climatici globali e stanno esercitando una profonda influenza sul nostro modo di vivere e consumare. I dati (a cura del Centro Studi Italgrob) del primo semestre del 2024 evidenziano un aumento della temperatura media di 1,5°C rispetto al 2023, ma anche un incremento del 14% nelle presenze di turisti stranieri. Tuttavia, nonostante queste condizioni favorevoli, i consumi nel canale Fuori Casa non sono aumentati come ci si poteva aspettare. Questo trend è in parte attribuibile a un costante aumento dei prezzi, con lo scontrino medio in crescita del 2% e picchi del 4% in momenti di consumo come la colazione. Le cene hanno visto un aumento dei prezzi del 40% in due anni, mentre i pranzi, gli aperitivi e le colazioni, appunto, hanno registrato aumenti rispettivamente del 30%, 27% e 20%. In questo contesto, la ristorazione organizzata continua comunque a crescere, raggiungendo una quota di mercato dell’11% e proiettandosi verso un valore di 10 miliardi di euro per il 2024. Tuttavia, l’instabilità climatica e i conseguenti

cambiamenti nelle abitudini di consumo stanno causando significative ripercussioni economiche, specialmente nelle zone turistiche dove il flusso di visitatori è fortemente influenzato dal meteo favorevole. Le flessioni dei consumi sono evidenti: oltre il 10% nei giorni feriali, il 5% nei weekend, l’8% durante le festività e la proiezione di un calo del 6% per le ferie estive. Inoltre, gli italiani mostrano una crescente preferenza per le vacanze all’estero, con un aumento del 20% di spostamenti oltreconfine, spinti dai costi elevati in patria. Per far fronte a queste sfide, il settore della ristorazione e dell’intrattenimento deve adottare strategie innovative e flessibili. È cruciale diversificare gli assortimenti per rispondere alle diverse esigenze dei consumatori e collaborare strettamente con i ristoratori per creare offerte speciali e promozioni legate al meteo, stimolando così le vendite e rafforzando le relazioni commerciali. La “nuova normalità” climatica richiede un approccio proattivo e innovativo. Con flessibilità, tecnologia, sostenibilità e formazione, il settore dei consumi Fuori Casa non solo può sopravvivere ma anche prosperare in un mondo in continua evoluzione. Solo adattandosi rapidamente alle mutevoli condizioni climatiche, si potrà garantire la sostenibilità e la redditività delle attività.

Da sorseggiare rigorosamente a temperatura ambiente oin un buon cocktail

La “Riserva del Centenario” del Vecchio Amaro del Capo, ha origine da una lunga e sapiente lavorazione: erbe, fiori e frutti calabresi infusi secondo antichi metodi artigianali, uniti a pregiate partite di acquaviti di vino invecchiate a lungo, per oltre 40 anni, in botti di rovere di Slavonia sotto il controllo dello Stato. Nasce così questo prezioso liquore che rappresenta la migliore qualità Italiana, premiato sin dal suo lancio sul mercato con i massimi riconoscimenti nelle principali competizioni tra i migliori alcolici del mondo.

vecchioamarodelcapo.it

Il mondo dei grossisti di bevande è spesso sottovalutato. Lo abbiamo detto tante volte ed è anche il motivo che spinge la nostra Federazione a insistere sull’importante ruolo che la categoria riveste nel tessuto economico e sociale del nostro Paese

Un universo di professionisti che sono il fulcro di una catena distributiva che assicura la disponibilità di prodotti di qualità in ristoranti, bar e negozi. Senza i distributori l’intero settore della ristorazione e del commercio al dettaglio sarebbe seriamente compromesso.

Ecco perché siamo particolarmente orgogliosi di celebrare il successo di Vincenzo Caso , ex Presidente Italgrob, recentemente insignito del prestigioso Premio Leone d’Oro per Meriti Professionali al Festival di Venezia. Questo riconoscimento, istituito nel 2007, celebra l’eccellenza nelle arti e nell’imprenditoria, onorando figure che hanno dato un contributo significativo allo sviluppo del nostro Paese.

Il trionfo di Caso a Venezia non è solo un successo personale, ma un riconoscimento dell’importanza dell’intero settore della

distribuzione food e beverage. La sua visione imprenditoriale ha avuto un impatto profondo, dimostrando che il settore dei grossisti non è solo un anello della catena distributiva, ma un motore di sviluppo e innovazione.

Questo riconoscimento è un tributo non solo al suo impegno e alla sua leadership, ma anche all’importanza strategica di un’intera categoria spesso trascurata ma vitale.

In un mondo in continua evoluzione, la capacità dei distributori di innovare e adattarsi è essenziale per il futuro del commercio e della ristorazione.

I distributori non solo forniscono un servizio essenziale, ma fungono anche da connettori tra i produttori e i consumatori finali. Il Leone d’Oro rappresenta un segnale positivo per tutta la categoria. Questo riconoscimento eleva la percezione pubblica della nostra professione, mostrando l’importanza del lavoro quotidiano e facendo capire che non siamo solo fornitori, ma anche custodi della qualità e promotori della cultura enogastronomica italiana

Clima instabile, adattiamoci al ‘new normal’

Il ruolo sempre più cruciale dei distributori

FOCUS/ RAPPORTO CENSIS

Il valore sociale del fuori casa

Il pericolo non è passato

SCENARI/ TRADELAB

Fuori casa: una corsa lunga 25 anni

Mercato Horeca 2024: tra sfide e opportunità

Nel segno della stabilità

I principali brand

Una

44. VETRINA/ENERGY E SPORT DRINK

I principali brand

48. NORMATIVE/ IMBALLAGGI

Il tappo solidale diventa obbligatorio

52. TREND/ESTERO

Messico: un paese di santi bevitori

56.

INTERVISTA MANAGER/ GRUPPO LUNELLI

Leader nel bere italiano con un futuro sostenibile

60. CONSORZI/ ADB GROUP

Investiamo nella transizione digitale

64.

IL GROSSISTA/ BEVINGROS

Distribuire è (anche) un ‘gioco’ da ragazze

68. FORMAZIONE/AFDB

Un master d’eccellenza nel F&B management

72. STRATEGIE/ ASSORTIMENTI

Il trend green del mercato: capitalizziamo l’opportunità

FOCUS/RAPPORTO CENSIS IL SETTORE HORECA RISPONDE

UEDIZIONE

n cambio di prospettiva, dalla dimensione individuale a quella collettiva, per raccontare il contributo che il comparto Horeca apporta alla qualità della vita di tutti noi. È questa la traccia seguita nel terzo Rapporto Italgrob –Censis, intitolato “Il fuori casa rende l’Italia migliore” e presenta -

to lo scorso 23 maggio a Roma, nella Sala Capitolare del Senato della Repubblica (si veda GBI n.207 giugno – luglio 2024, pag. 6).

In queste pagine forniremo una prima sintesi di uno studio che coglie una caratteristica dell’Italia: un più alto tasso di socialità rispetto a nazioni omologhe, in cui l’individualizzazione

dei percorsi di vita ha prevalso su ogni forma di legame sociale e attività collettiva. I ricercatori del Censis annotano come l’Italia, malgrado sia stata anch’essa investita dal fenomeno in vari ambiti, inclusa la fruizione del tempo libero, è percepita come un Paese in cui gli spazi pubblici sono ancora molto segnati dalla convivialità, cioè da una relazionalità positiva, diffusa, che arricchisce e completa le esistenze singole e familiari. La convivialità è in primo luogo un bisogno costitutivo, che ha radici biologiche e storiche ed è componente essenziale del vivere. Però la convivialità è anche un desiderio, qualcosa a cui le persone ambiscono, in grado di farle mettere in movimento, spingendole ad agire per ottenerla. Diventa desiderio quando si qualifica, cioè quando cerca una specifica risposta, ad esempio il fuori casa. Guardando all’estremo opposto, l’assenza di convivialità rende una società cupa, triste, tendenzialmente depressa. Dunque, è un fatto positivo riconoscere – come fanno gli autori del rapporto – proprio nella convivialità uno dei tratti virtuosi distintivi della nostra realtà nazionale. Ed ecco perché il fuori casa, come modalità fondamentale con cui le esigenze di relazionalità e convivia-

l’installarsi permanente negli spazi pubblici di una microcriminalità rapace, che per inciso ha come effetto collaterale la caduta dei valori immobiliari e quindi un negativo impatto economico per i proprietari di abitazioni e locali commerciali. Invece, una presenza equilibrata del fuori casa significa disporre di una formidabile piattaforma di creazione di relazioni che coinvolge i residenti, quanti lì confluiscono per fruire dei servizi degli esercizi pubblici e coloro che magari si limitano a recarvisi per passeggiare in un contesto frequentato da tanta gente e percepito come vibrante. Il fuori casa gestito con professionalità non è il nemico della vivibilità di un territorio perché, come generatore di relazionalità e convivialità, ne innalza il tasso di qualità complessiva. Il valore della relazionalità è peraltro destinato a crescere nel tempo: l’Italia, sia pure più lentamente di altri paesi, sta diventando una società di persone che vivono sole All’incremento fisiologico degli anziani soli si aggiunge la quota di persone che sceglie la vita da single. Affinché questa condizione non si trasformi in solitudine tout court, c’è assoluto bisogno di luoghi e momenti di convivialità con gli altri, distinti

Tab. 1 – La presenza di luoghi in cui potersi incontrare, stare insieme è importante per il benessere soggettivo, per età (val. %)

LA PRESENZA DI LUOGHI IN CUI POTERSI INCONTRARE, STARE

INSIEME, COME PIAZZE O LOCALI PUBBLICI (ES. BAR, RISTORANTI, ECC.) PER LEI È IMPORTANTE PER IL SUO BENESSERE?

Fonte: indagine Censis, 2024

lità sono soddisfatte, contribuisce a delineare il carattere di fondo della nostra società e l’elevata qualità della vita collettiva.

Per rafforzare la loro visione, gli studiosi del Censis ricordano come aree urbane o periurbane in cui si è avuta nel tempo una chiusura progressiva di attività ed esercizi commerciali, hanno in parallelo sperimentato crescenti livelli di insicurezza, con

dai contesti relazionali “costretti” come, ad esempio, il lavoro. Ecco perché diventa sempre più importante che il tempo libero delle persone si riempia di opportunità relazionali, esigenza che amplifica il valore sociale dei luoghi in cui la relazione si esplicita.

Il Rapporto Italgrob – Censis sottolinea come negli ultimi anni sia maturata tra gli italiani un’attenzione maggiore alla propria vita

individuale e alle attività extralavorative in cui sono coinvolti Il lavoro continua ad avere una funzione strumentale essenziale, come veicolo per avere reddito, e tuttavia il suo peso relativo per i singoli e nella società si è ridotto e, tendenzialmente, è destinato a ridursi ulteriormente. Infatti, di questa rivoluzione del baricentro delle vite sono protagonisti soprattutto i più giovani, le generazioni che nel futuro prossimo saranno il perno della società, che non guardano più al lavoro come il pilastro intorno al quale tutto il resto ruota. È cresciuto il peso relativo delle attività in cui ci si impegna per interesse, passione, attitudine e quelle in cui si trova gratificazione e risposta ai propri desideri Le attività private che contano sono di loisir o di volontariato o di realizzazione di proprie inclinazioni e – altro aspetto fondamentale – consentono di sviluppare relazioni con gli altri.

• dall’83,1% dei residenti al Nord-Ovest, dall’81,4% al Nord-Est, dall’81,9% al Centro e dall’85,6% al Sud e Isole;

Vediamo ora come questi concetti si traducono nelle opinioni e nei comportamenti degli italiani. I dati esprimono con chiarezza la portata delle trasformazioni in corso, da cui si originano conseguenze molto rilevanti per il fuori casa. L’83,4% degli italiani considera la presenza di luoghi in cui potersi incontrare, stare insieme, come piazze o locali pubblici (ad esempio, bar, ristoranti, ecc.) importante per il proprio benessere (si veda tab. 1). È un’opinione condivisa:

• dall’86,6% dei giovani, dall’85,1% degli adulti e dal 78% degli anziani;

• dall’85% dei residenti in comuni fino a 10 mila abitanti, dall’83,2% in quelli tra 10 mila e 30 mila abitanti, dall’82,3% in quelli tra 30 mila e 100 mila abitanti, dal 79,5% nei comuni tra 100 mila e 500 mila abitanti e dall’86% in quelli con oltre 500 mila abitanti. I dati certificano la trasversalità della convinzione dell’importanza dei luoghi della relazionalità che è una componente di base della cultura sociale diffusa degli italiani nel nostro tempo. L’esistenza di condizioni strutturali, dall’organizzazione degli spazi pubblici alla presenza di una rete di esercizi di vario tipo, è considerata molto importante da persone che, in questa fase storica, hanno un’attenzione amplificata al proprio benessere soggettivo quotidiano e a tutto ciò che ne migliora la qualità della vita, in un contesto globale vissuto come ostile. Ma, al fianco dell’importanza per il benessere soggettivo delle persone, emerge la rilevanza pubblica della presenza di luoghi pro-relazionali come piazze, bar, ristoranti, poiché il 90,9% degli italiani li ritiene importanti per la qualità della vita collettiva (si veda tab. 2). Anche questo è un convincimento condiviso trasversalmente:

• dall’87,8% dei giovani, dal 92,2% degli adulti e dal 90,9% degli anziani;

• dall’89,9% dei residenti al Nord-Ovest, dal 91,2% al Nord-Est, dal 90,1% al Centro e dal 92% al Sud e Isole.

Tab. 2 – La presenza di luoghi in cui potersi incontrare, stare insieme è importante per la vita collettiva, per la società, per area geografica (val. %)

LA PRESENZA DI LUOGHI IN CUI POTERSI INCONTRARE, STARE INSIEME, COME PIAZZE O LOCALI PUBBLICI (ES. BAR, RISTORANTI, ECC.) PER LEI È IMPORTANTE PER LA QUALITÀ DELLA VITA COLLETTIVA DELLA SOCIETÀ?

Fonte: indagine Censis, 2024

Tab. 3 – La presenza di luoghi in cui potersi incontrare, stare insieme è importante per rendere più vivibile un territorio, per età (val. %)

LA PRESENZA DI LUOGHI IN CUI POTERSI INCONTRARE, STARE INSIEME, COME PIAZZE O LOCALI PUBBLICI (ES. BAR, RISTORANTI, ECC.) PER LEI È IMPORTANTE PER RENDERE PIÙ VIVIBILE UN TERRITORIO (UN COMUNE, QUARTIERE DI GRANDE CITTÀ, ECC.)?

Fonte: indagine Censis, 2024

I dati sinora analizzati mostrano plasticamente il significato dell’evoluzione interpretativa proposta nella terza edizione del Rapporto Italgrob – Censis: la convivialità, garantita anche dalla rete del fuori casa, non è solo motore di benessere soggettivo, ma contribuisce a innalzare la qualità della vita della comunità. Conferma ulteriore proviene dal fatto che il 93,7% degli italiani ritiene che i luoghi della relazionalità e della convivialità, con in primo piano il fuori casa, rendono più vivibile un territorio, che sia un quartiere di una grande città, un centro storico o un comune minore (si veda tab. 3). A pensarla così è:

• il 93,8% dei giovani, il 93,6% degli adulti e il 93,8% degli anziani;

• il 95,8% dei residenti al Nord-Ovest, il 93% al Nord-Est, il 94,4% al Centro e il 92% al Sud e Isole;

• il 94,3% dei residenti in comuni fino a 10 mila abitanti, il 94,1% in quelli tra 10 mila e 30 mila abitanti, il 91,5% tra 30 mila e 100 mila abitanti, il 93,7% tra 100 mila a 500 mila abitanti e il 95,4% nei comuni con oltre 500 mila abitanti.

Nel Rapporto si evidenzia come l’opinione degli italiani secondo la quale esiste un nesso tra la presenza di luoghi della relazionalità e la vivibilità di un territorio sia controintuitiva rispetto a certe rappresentazioni mediatiche che troppo frettolosamente associano eventuali problematiche di ordine pubblico alla presenza di locali, piuttosto che alla gestione non professionale di taluni di essi.

La rilevanza della convivialità negli stili mentali e di vita degli italiani assume un significato diverso se incastonato nei mutamenti valoriali che caratterizzano attualmente la società. Un quadriennio di emergenze successive ha infatti innescato modifiche sostanziali nella cultura sociale collettiva e nei comportamenti. In primo luogo, il 94,7% attribuisce attualmente importanza estrema alla felicità quotidiana, quella delle piccole cose di ogni giorno, in cui un posto d’eccezione lo hanno le relazioni e la fruizione del tempo libero. È un approccio ormai maggioritario in gruppi sociali molto diversi e tiene insieme persone di età, titolo di studio, luogo di residenza e condizione economica molto variegata. Inoltre, l’81% rispetto al passato è più attento al proprio benessere psicofisico personale in termini, oltre che di tutela della salute, anche di relazioni e gestione dello stress. Va detto che gli intensi cambiamenti socioculturali e negli stili di vita avranno implicazioni straordinarie sulle opportunità di interi settori e imprese. Dal punto di vista della distribuzione Horeca e del fuori casa, la virata verso la ricerca di un benessere soggettivo in cui sono essenziali la fruizione del tempo libero, le relazioni e la convivialità, genera un potenziale ampliamento del mercato. Un tema su cui torneremo nel prossimo numero di GBI, continuando nell’analisi del terzo Rapporto Italgrob – Censis.

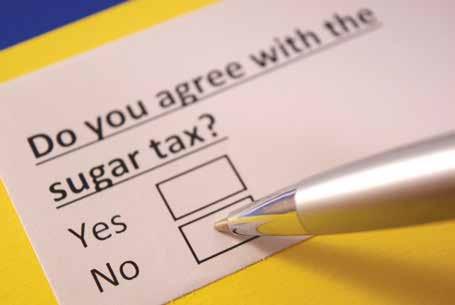

NORMATIVE/SUGAR TAX

IL RINVIO A LUGLIO 2025 DELL’ENTRATA IN VIGORE DELLA NORMA

RESTA UNA MISURA TRANSITORIA, INCAPACE DI ELIMINARE LA SPADA

DI DAMOCLE CHE INCOMBE SULL’INTERA FILIERA DEL BEVERAGE. PER ASSOBIBE E ITALGROB È QUINDI NECESSARIO PROSEGUIRE

SULLA STRADA DEL DIALOGO ISTITUZIONALE

DI CHIARA BANDINI

La proroga di 12 mesi fino a luglio 2025 fa tirare un sospiro di sollievo all’intera filiera che ruota attorno alle bevande analcoliche. Ma la spada di Damocle dell’entrata in vigore della Sugar Tax resta. Aziende produttrici, grossisti e canale Horeca devono necessariamente fare i conti – nel senso letterale del termine – con una prospettiva incerta che potrebbe molto pesare

sui rispettivi business. Uno studio condotto da Nomisma per Assobibe stima che l’inasprimento fiscale previsto – si parla del +28% per litro – potrebbe generare una flessione del -15,6% dei fatturati nei due anni successivi al via libera della norma. Un vero e proprio flop, dunque, cui si dovrebbero aggiungere anche la riduzione degli acquisti di materie prime (alimentari e non), stimata in 400 milioni di euro, con

relativi effetti sulla catena che opera più a monte, e il taglio agli investimenti aziendali che Nomisma valuta in 46 milioni di euro.

Per non parlare dell’aumento della burocrazia – oltre 70 procedure ulteriori – che dovrebbero affrontare le aziende.

I numeri, insomma, parlano chiaro: se la norma diventasse operativa, l’intero comparto vivrebbe una stagione difficilissima.

E purtroppo, allo stato attuale, la prospettiva di un ulteriore rinvio appare tutt’altro che scontata, così come quella di ottenere l’abolizione chiesta reiteratamente a gran voce dalle associazioni di settore.

“Almeno a parole – spiega Antonio Portaccio, Presidente di Italgrob –, la Sugar Tax nasce per scoraggiare nell’utente finale l’eccessiva assunzione di calorie.

PRESIDENTE DI ITALGROB

Da qui, dunque, la decisione di colpire le bevande zuccherate, ‘accusate’ di introdurre sulle tavole dei cittadini europei una dieta non equilibrata e sana. Il punto è però che, se questo assunto di base fosse rispettato, la norma dovrebbe mettere nel mirino anche altre referenze. Così, invece, non è. E questo porta a pensare che dietro l’imposizione fiscale vi sia altro. Ovvero, vi sia con buona probabilità la volontà politica di trovare coperture per sanare un debito pubblico ingombrante. E se così fosse, i margini per le trattative non sono ampi”.

La partita, insomma, pare giocarsi soprattutto sul tema delle coperture. Un punto su cui concorda anche Giangiacomo Pierini, Presidente di Assobibe. “La scelta da parte del Governo di posticipare la Sugar Tax –afferma Pierini – lascerebbe pensare che permanga una sensibilità verso le esigenze delle imprese del comparto. Vero è però che i conti dello Stato sembrano dover sempre più trovare risorse per il bilancio. C’è, dunque, ancora un pezzo di strada da fare, perciò possiamo solo proseguire nel dialogo offrendo i numeri aggiornati sugli effetti negativi di questa misura rispetto a quelli positivi”.

La via potrebbe dunque farsi stretta. Ma va detto che i margini di manovra permangono. “Un aiuto – osserva Portaccio –potrebbe venire dallo scenario macroeconomico: se, infatti, i tassi di interesse si dovessero abbassare, anche la spesa per gli interessi legati ai rendimenti dei Titoli di Stato calerebbe, liberando quindi risorse che potrebbero consentire di non introdurre nuove tasse”.

A giocare a favore della “causa” del rinvio (o dell’abolizione) c’è poi la presa di posizione dell’opinione pubblica. Un fatto non banale, certificato da una recentissima ricerca condotta da Euromedia Research per conto di Assobibe, che rivela come

per quasi 6 italiani su 10 l’introduzione della Sugar Tax sulle sole bevande analcoliche non rappresenti un modo efficace per modificare le scelte di consumo. La maggior parte dei consumatori, insomma, non riconosce il senso di questa norma, convinta che l’utilizzo moderato di bevande analcoliche non rappresenti un rischio per la salute e che l’ampia offerta oggi disponibile di varianti a ridotto contenuto di zucchero consenta di non rinunciare ai momenti di relax e condivisione associati alla degustazione di questi prodotti.

“La Sugar Tax – commenta Pierini – viene raccontata come una soluzione efficace per contrastare la cattiva alimentazione e le conseguenze a livello di salute che questa comporta, ovvero obesità, sovrappeso, diabete e altre malattie non trasmissibili. In realtà, nei Paesi in cui è stata introdotta non si sono ottenuti i risultati sperati, tanto che molti governi hanno fatto retromarcia nella sua applicazione. Per contro, va detto che in Italia i consumi di bevande analcoliche sono in costante calo e i consumatori possono scegliere tra una varietà di prodotti che comprende anche quelli a ridotto o nullo apporto calorico, la cui offerta si è ampliata negli ultimi anni, proprio per rispondere alle nuove esigenze”.

OCCUPAZIONE E GETTITO FISCALE INDIRETTO

Ma soprattutto a pesare sulle future trattative potrebbe esserci l’effetto boomerang che la norma promette di generare a livello istituzionale. “È evidente – nota Portaccio – che una maggiore imposizione fiscale produrrà una maggiorazione

dei prezzi finali che, a sua volta, in presenza di un potere di acquisto delle famiglie in continua contrazione, genererà una diminuzione dei consumi”. E da questa dinamica deriveranno due conseguenze. La prima riguarda il tema occupazionale: le aziende saranno, infatti, costrette a praticare tagli di personale. Una prospettiva tutt’altro che ipotetica: Nomisma stima che a rischio ci sarebbero oltre 5.000 posti di lavoro. Il che rappresenterebbe un problema sociale per l’Esecutivo. La seconda riguarda, invece, più prosaicamente, il conto economico. Il calo delle vendite si ripercuoterebbe sulle stesse casse dello Stato, dal momento che, sempre secondo Nomisma, i mancati introiti costerebbero all’Erario 275 milioni di minori entrate Iva. Un combinato disposto che potrebbe portare Roma a ripensamenti. “Questi sono i soli fattori – afferma Portaccio – capaci, a mio avviso, di portare a cambiare un iter, al momento parecchio segnato”.

I prossimi mesi si preannunciano, quindi, interlocutori. C’è il concreto pericolo che la dialettica tra le parti resti congelata fino alla prossima primavera, quando invece sarebbe auspicabile aprire subito il confronto. “Finora – afferma Portaccio –non è mai stato aperto un tavolo istituzionale, che invece potrebbe rivelarsi uno strumento utile”. Un tavolo al quale sarà imperativo però presentarsi uniti. “È molto importante –sostiene Pierini – proseguire attraverso un fronte comune, composto dalle numerose realtà che costituiscono la filiera: la preoccupazione per la possibile entrata in vigore della Sugar Tax e per le ripercussioni negative che avrebbe dal punto di vista economico, dell’occupazione e degli investimenti, non ricade infatti solo sulle aziende che rappresentiamo, ma si estende a monte e a valle lungo il percorso di distribuzione e vendita”.

Il gusto dell’eccellenza passa attraverso una passione condivisa: quella per un sapore raffinato, che con le sue note fresche e floreali continua a legarsi alla migliore delle tradizioni vitivinicole. Vigna del Cristo. Cuore pulsante d’Emilia

SCENARI/TRADELAB

PRESENTE, PASSATO E FUTURO DELL’AWAY FROM HOME. TRADELAB, DAL SUO OSSERVATORIO SPECIALE, ANALIZZA I CAMBIAMENTI DEL SETTORE. MOLTI I FATTORI DESTINATI A IMPRIMERE NUOVO IMPULSO AL CANALE

DI CHIARA BANDINI

Nel futuro del fuori casa ci sono ulteriori spazi di crescita. Ne è convinto Luca Pellegrini, Presidente di TradeLab . “Non è azzardato pensare – nota Pellegrini – che il comparto possa arrivare a incrementare la propria market share sui consumi alimentari, oggi assestata al 33%,

fino a un rotondo 40%, accorciando così le distanze con il mondo anglosassone, dove la quota raggiunge già il 50%”. Se si guarda, del resto, allo storico del settore, i segnali che portano a supportare questa proiezione non mancano. Lo confermano in modo chiaro le evidenze che emergono dai monitoraggi di TradeLab, che può contare, tra le poche in Italia, un lungo e

significativo storico: di recente, infatti, la società ha festeggiato i suoi (primi) 25 anni di vita.

“INGREDIENTI”

In effetti, i dati ci dicono che, a fronte di una progressione complessiva del mondo del food & beverage, questo settore è cresciuto più velocemente rispetto ad altri comparti. E questo per più ragioni. Innanzitutto, occorre considerare che nelle società evolute, come la nostra, la componente del servizio ha acquisito sempre maggiore spazio. E mangiare fuori casa si inserisce perfettamente in questa dimensione. Rispetto a qualche decennio fa, poi, pesa anche il maggiore coinvolgimento della popolazione femminile sul fronte lavorativo e dunque la minore disponibilità delle donne a essere presenti in cucina. Ancora, va considerata l’evoluzione demografica e sociale della popolazione, che ha visto diminuire il numero di componenti per famiglia, rendendo così economicamente più accessibile la frequentazione del fuori casa, e crescere quello dei giovani che vivono a lungo con i genitori che nell’away from home trovano, quindi, il proprio necessario territorio di espressione della socialità. Ma alla lista

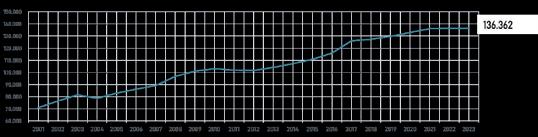

Tra le prime società di ricerca a monitorare il mercato dell’Horeca, TradeLab segue da un quarto di secolo l’evoluzione di un mercato in costante e robusta crescita, passato dai 49 miliardi di euro del 1999 ai 99 miliardi del 2023 (si veda figura 5). Venticinque anni di attività, dunque, che sono stati celebrati e festeggiati lo scorso 6 giugno a Milano. Un’occasione per ripercorrere la storia della società, che al primo core business costituito da rilascio di informazioni solide e verificate sull’away from home, ha poi affiancato anche il censimento dei grossisti che lavorano nel fuori casa e quello delle catene di ristorazione. Ma non solo. Alle analisi multiclient si sono aggiunte, infatti, anche quelle one to one e l’attività di consulenza. E più recentemente le piattaforme di business intelligence, diventate oggi un pilastro dell’attività di TradeLab.

LUCA PELLEGRINI, PRESIDENTE DI TRADELAB , IN OCCASIONE DELLA FESTA PER I 25 ANNI DELLA SOCIETÀ

vanno aggiunti anche il cambiamento degli stili di vita che ha portato a trascorrere più tempo lontani dalle mura domestiche, e l’intensificarsi dei flussi turistici sia a livello nazionale che internazionale. Tutti fattori che hanno indubbiamente soffiato nelle vele del fuori casa e che rappresentano oggi una solida base di partenza per puntare a nuove progressioni.

RECITATO E RECITERANNO IN FUTURO I DIVERSI CANALI DEL SETTORE?

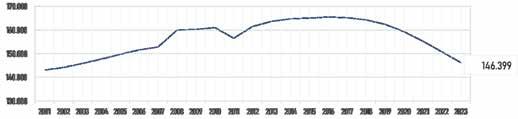

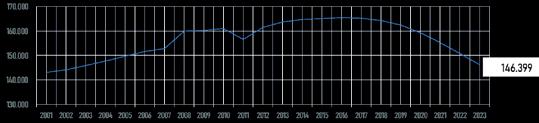

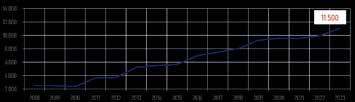

Su questo punto i nostri monitoraggi ci restituiscono una fotografia piuttosto variegata. Da un lato, ci sono le performance in chiaro-scuro dei bar (si veda figura 1), ovvero del canale più tradizionale, caratterizzato storicamente da un’offerta di servizio non particolarmente sofisticata. Qui si è registrato un processo di evoluzione che ha portato una parte del mercato ad allargare la proposta, attrezzandosi per presidiare in modo strutturato le aree del pranzo e dell’aperitivo. Un’altra parte, però, è rimasta più indietro. E oggi indubbiamente mostra segnali di sofferenza, incalzata peraltro anche dalla concorrenza di un segmento emergente: le catene della ristorazione (si veda figura 2). Industrializzando alcuni segmenti del menu, queste realtà hanno saputo attrarre con efficacia soprattutto il target che a pranzo si rivolge al fuori casa per ragioni lavorative e che, più in generale, deve fare i conti con una disponibilità di spesa piuttosto limitata. Un pubblico che potrebbe, peraltro, promettere

nuovi allunghi, se si considera che in Italia il peso di questo segmento risulta ancora distante da quello registrato in altri Paesi europei. È però bene ricordare anche che sulla strada di questo canale resta un ostacolo di non poco conto: la scalabilità. È, infatti, difficile oggi individuare spazi non presidiati e appetibili per un consumatore che nel nostro mercato è particolarmente esigente. Dall’altro

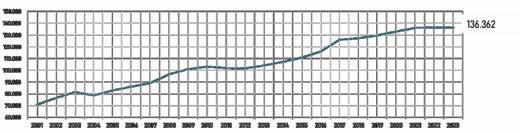

lato, c’è invece l’ottima stagione vissuta dalla ristorazione tradizionale (si veda figura 3) che, sul fronte professionale, sfrutta l’effetto-traino generato a livello mediatico da programmi diventati cult come “Masterchef”, e che, su quello dell’utenza, beneficia di un grado di maturità consistente. Gli avventori, infatti, sono ormai preparati a comprendere e ben valutare la proposta di piatti nuovi e ricette articolate. Il punto dolente è però che il canale sembra ormai aver raggiunto un sostanziale

livello di saturazione: i margini per ulteriori progressioni sono stretti. Anche se non va dimenticato il boost che potrebbe venire da importanti incrementi dei flussi turistici.

MONTE DELLA FILIERA, COME SI È EVOLUTA L’INTERMEDIAZIONE?

Chi aveva prospettato, soprattutto in epoca pandemica, una rivoluzione nel mondo dei grossisti, è stato sconfessato dai fatti:

Figura 1 - La retedei Bar inItalia

Trend2001 - 2023

Figura 1 - La rete dei Bar in Italia

Trend 2001 -2023

Trend numerica Punti di Consumo

Trend numerica Punti di Consumo

elaborazioni TradeLab su dati OnTheMap e fonti varie

Fonte: elaborazioni TradeLab su dati OnTheMapefonti varie

Figura 2 - Le Catene di ristorazione in Italia

Figura 2 - Le Catene di ristorazione in Italia

Trend rete 2008 - 2023

Trend rete 2008 - 2023

Figura 3 - La rete dei Ristoranti&Pizzerie in Italia Trend 2001 - 2023

Figura 3 - La rete dei Ristoranti&Pizzerie in Italia

questo canale continua a essere solido (si veda figura 4). Come pure solidi ed efficaci si dimostrano i consorzi, un fenomeno significativo e coerente con il nostro mercato, dove i singoli attori non raggiungono mediamente dimensioni rilevanti. Un discorso a parte va, invece, fatto per i cash & carry, che nell’ultimo decennio hanno acceso i riflettori sull’away from home e che scontano la difficoltà di garantire il servizio della consegna. Un gap su cui, però, molti operatori stanno oggi lavorando.

Figura 3 - La rete dei Ristoranti&Pizzeriein Italia

Trend 2001 - 2023

Trend 2001 - 2023

Qui occorre fare un distinguo. Una porzione dell’industry – soprattutto attiva nel mondo del beverage – ha storicamente indirizzato una quota significativa delle proprie vendite a bar e ristoranti. E dunque ha sviluppato un’offerta cucita appositamente sulle esigenze del fuori casa. Un’altra parte, invece, quando e se ha approcciato il canale, lo ha fatto senza pensare a una precisa specializzazione dell’offerta.

Un errore, soprattutto se si considera che l’away from home assicura marginalità più interessanti rispetto a quelle concesse dalla complessa e agguerrita contrattazione con la Gdo. In prospettiva, quindi, alle aziende potrebbe convenire una focalizzazione ad hoc sul fuori casa, messa a terra tanto utilizzando la propria marca quanto ricorrendo a linee unbranded o riservate al canale.

Una scelta che certamente impone investimenti dedicati, ma che

Numeriche

Numeriche

rif. Anno 2023

rif. Anno 2023

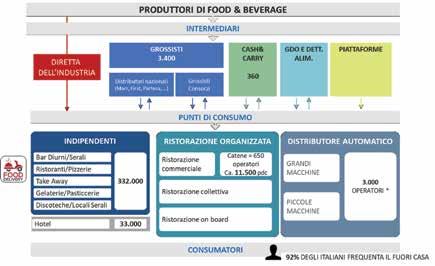

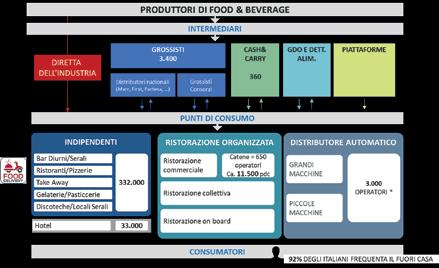

Figura 4 - Mercato dei Consumi Fuori Casa: la complessa filiera

Figura 4 - Mercato dei Consumi Fuori Casa: la complessa filiera

elaborazioni TradeLab

elaborazioni TradeLab

Supportiamo da 25 anni le aziende di produzione, distribuzione e ristorazione nella creazione di valore attraverso analisi e interventi per l’ottimizzazione delle relazioni di filiera nel Mercato Fuori casa

• AFH Consumer Tracking

• AFH Business Discovery

• OnTheMap Geo AFH

• AFH Outlook

• AFH Category/Channel Outlook

• La Distribuzione F&B nell’AFH

• La Ristorazione Commerciale

• I canali indipendenti

ANALISI AD HOC

Analisi personalizzate su specifiche esigenze del Cliente

potrebbe regalare buone soddisfazioni. Come pure efficace potrebbe rivelarsi anche il sodalizio tra brand alimentari e catene della ristorazione, capace di generare un reciproco vantaggio reputazionale.

QUALI

I FENOMENI DA CUI IL FUORI CASA DEVE GUARDARSI E QUALI QUELLI SU CUI DEVE PUNTARE?

• AFH PERFECT SALES PROGRAM

• Go To Market Strategy

• Route To Market Optimization

Tra i primi, va sicuramente segnalata la concorrenza della Gdo, entrata pesantemente in campo sul fronte della somministrazione alimentare diretta nei propri punti di vendita, erodendo così quote proprio al mercato dell’away from home. Tra i secondi, invece, si può evidenziare l’opportunità collegata alla capacità di variare e modulare l’offerta in funzione delle suggestioni culinarie territoriali. L’omologazione del mass market tanto in voga in passato è, infatti, ormai superata: oggi il consumatore chiede proposte distintive e differenzianti.

Angela Borghi - Responsabile Commerciale AFH aborghi@tradelab.it

TradeLab S.r.l. Via Marco d’Aviano 2, 20131 Milano (MI) www.tradelab.it | awayfromhome@tradelab.it | 02-799061

SCENARI/FORMIND

SEBBENE LA PRIMA METÀ DELL’ANNO

ABBIA VISTO UNA CRESCITA DEL SETTORE

RISPETTO AL 2023, LE ASPETTATIVE DI UN RALLENTAMENTO DEI CONSUMI

SONO CONFERMATE. MA LA STABILITÀ

CLIMATICA E L’ADATTABILITÀ DEI

CONSUMATORI OFFRONO PROSPETTIVE

DI RECUPERO PER I PROSSIMI MESI

DI LUCA DE VIVO

La prima metà del 2024 ha registrato un leggero incremento del mercato, con un aumento dello 0,6% dei volumi rispetto al 2023. Il canale Horeca ha mostrato una tendenza positiva in tutte le quattro macro-aree, con un notevole distacco tra le performance del Nord e quelle del Centro e Sud Italia, a favore di quest’ultime. Il Nord è stato più penalizzato da eventi atmosferici negativi, in particolare nel bimestre maggio-giugno, mentre il caldo di luglio e agosto, grazie all’anticiclone africano, potrebbe aver stabilizzato positivamente i consumi.

PERFORMANCE E

PREVISIONI DEI CONSUMATORI

I dati del primo semestre hanno confermato le aspettative di Formind di ottobre 2023 che avevano

previsto un rallentamento nella frequentazione del canale da parte dei consumatori . La nostra Piramide dei Consumi aveva infatti indicato una riduzione della spesa per l’intrattenimento, inclusa quella per il fuori casa.

E nonostante i consumi 2024 siano leggermente in positivo, questo risultato è in parte dovuto a un confronto con un 2023 sottotono. Infatti, i trend di maggio e giugno dello scorso anno erano rispettivamente del -9% e -6% rispetto al 2022 e, nonostante un bimestre positivo, il pieno potenziale in termini di litri quest’anno non è stato ancora recuperato.

E ANDAMENTO DEI CANALI

Il Sud Italia si distingue come l’area best performer del primo semestre 2024 con un +1,2% nei volumi rispetto allo scorso anno Quanto ai singoli canali, il bar (diurno e notturno) continua a crescere, seguito dalle pizzerie che mostrano un trend superiore alla media del mercato.

Al contrario, il canale ristorante ha una performance negativa nel semestre, nonostante un miglioramento a giugno. Le categorie merceologiche che segnano una performance negativa sono bibite dispensing e vino, mentre spirits, the e aperitivi monodose sono leggermente sotto la media del mercato. Birra e acqua minerale sono allineate al mercato, mentre bibite gassate, aperitivi litro e succhi di frutta mostrano una performance positiva. In particolare, gli energy drink superano notevolmente la media del mercato, grazie alla fidelizzazione di un nuovo bacino di consumatori

L’estate 2024 rappresenta un trimestre complesso da analizzare rispetto al 2023. Lo scorso anno, luglio è stato il migliore degli ultimi cinque anni in termini di volumi , complice il risparmio dei consumatori durante il bimestre maggio/giugno a causa del clima sfavorevole. Questo rende difficile replicare i consumi nel 2024 , soprattutto considerando il rallentamento della frequentazione del canale da parte degli italiani. Nonostante un aumento del 15% delle presenze straniere rispetto al 2023, il consumatore italiano rimane determinante . Ad agosto, un aumento dei turisti italiani che hanno trascorso le vacanze all’estero, può aver influenzato negativamente i consumi. Settembre, con un clima sempre più favorevole, potrebbe offrire invece l’opportunità di recuperare i volumi non realizzati nei mesi precedenti.

Nonostante un quadro non del tutto positivo per il trimestre estivo , il consumatore ha dimostrato una forte dinamicità e spirito di adattamento , soprattutto dopo la pandemia. Il desiderio di frequentare il canale fuori casa, spinto dal senso di edonismo che questo trasmette, ha sorpreso ancora una volta, sostenendo il mercato anche nei momenti di incertezza.

Acqua di Nepi, con il suo basso residuo fisso e un mix equilibrato di minerali, è una delle più leggere tra le acque effervescenti naturali. Favorisce la digestione grazie alla sottile effervescenza e dona piacere con il suo gusto soave. Effervescente naturale

MERCATO/ACQUA MINERALE

IN BASE ALLE RILEVAZIONI CIRCANA, LA CATEGORIA È ENTRATA NELLA

FASE DI MASSIMA STAGIONALITÀ RECUPERANDO GLI EQUILIBRI INTERNI

TRA SEGMENTI E FORMATI CHE CARATTERIZZAVANO IL PRE-PANDEMIA.

MA L’EFFETTO METEO RESTA DETERMINANTE

DI DOMENICO APICELLA

Acqua minerale: la buona notizia è… che non ci sono cattive notizie. E se ciò vi sembra una ben magra consolazione per una categoria fondamentale del comparto beverage, aspettate di leggere i dati e le analisi che Circana propone in questo numero di GBI, disegnando uno scenario condizionato

dal sovrapporsi di dinamiche totalmente sottratte al controllo di produttori e distributori Horeca. “Nell’anno terminante lo scorso aprile le vendite di acqua minerale effettuate dai grossisti di bevande hanno mostrato un andamento piatto – esordisce Gaia Grassi, CPG Business Development Director Italia di Circana – con una variazione di -0,1% rispetto ai 12 mesi precedenti”. A valore la

musica è totalmente diversa: in questo caso l’incremento arriva al +7,5% per effetto di un’inflazione indubbiamente marcata, ma che Grassi sottolinea essere tutto sommato in linea con quella registrata in altri ambiti del mondo beverage.

Entrando più nel dettaglio, troviamo una conferma dei tradizionali rapporti di forza tra i diversi segmenti: “L’acqua minerale naturale sfiora il 69% del venduto da parte dei grossisti e costituisce la pancia del mercato – continua Grassi – seguita dall’effervescente naturale e dalla gassata, appaiate poco sopra il 15% di quota. La lievemente gassata si ferma allo 0,9% e dunque ha un rilievo abbastanza irrisorio nel fuori casa. L’effervescente naturale nel corso degli anni ha fatto segnare una tendenza molto positiva in Gdo, fenomeno che non si è verificato nell’Horeca, dove spesso l’offerta è limitata all’alternativa tra naturale e gassata. Non sorprende quindi constatare che nel fuori casa le maggiori vendite di effervescente naturale sono concentrate al Centro Sud, cioè laddove si trovano le fonti e di conseguenza vi è una più diffusa consuetudine di consumo da parte della clientela”.

L’altro capitolo fondamentale per raccontare il mondo dell’acqua minerale è relativo al packaging. “La plastica incide per il 76,8% sul totale delle vendite a volume realizzate dai grossisti – spiega Grassi – mentre il vetro ha un peso del 22,9% sempre a volume. Attenzione: questi sono i dati medi; le variazioni tra i diversi canali sono davvero consistenti. Nel bar diurno domina la plastica, attestata intorno all’82% di quota. Al

contrario, nei ristoranti è il vetro a prevalere, arrivando quasi al 62% e lo stesso accade nelle pizzerie, sebbene in una misura leggermente inferiore, con il 57% circa”. La regola generale resta immutata: la plastica è vocata a un consumo veloce, mentre il vetro si addice a pubblici esercizi che propongono pasti più strutturati e consumati al tavolo. Le altre confezioni –lattine e brick – si segnalano per la crescita a doppia cifra (+15% a volume e +32%,5 a valore), diretta conseguenza delle ridottissime dimensioni del segmento, che conquista appena lo 0,3% a volume. Come a dire che le alternative alle due confezioni classiche – plastica e vetro – restano delle eccezioni negli assortimenti dei grossisti di bevande italiani.

L’analisi di qualsiasi comparto merceologico va fatta sempre in prospettiva, paragonando un prima e un dopo. Questo esercizio nel mondo beverage, e particolarmente nell’acqua minerale e nei soft drink, deve tenere conto del vero “kingmaker” del mercato: il meteo. “Per tirare un bilancio definitivo bisognerà attendere che termini la fase di maggiore stagionalità dei consumi – dice Grassi –anche se le premesse sono state quelle di un’Italia spaccata in due nella tarda primavera e all’inizio dell’estate, con situazioni climatiche opposte tra Nord e Sud”. Un divario in termini di temperature e precipitazioni – frequenti nelle regioni settentrionali e quasi assenti in varie zone del Meridione –che presumibilmente ha avuto conseguenze sui consumi finali, così come sugli acquisti fatti dai distributori nell’ottica

PET, AUMENTI STELLARI PER IL CONTRIBUTO AMBIENTALE

È una voce di costo cresciuta a dismisura negli ultimi mesi: il contributo ambientale Conai (Cac) è la forma di finanziamento con cui il Consorzio Nazionale Imballaggi ripartisce tra produttori e utilizzatori gli oneri della raccolta differenziata per il riciclo e il recupero dei rifiuti di imballaggi . Nel caso

delle bottiglie in Pet, lo scorso 1° aprile – su richiesta del Corepla (Consorzio Nazionale per la Raccolta, il Riciclo e il Recupero degli Imballaggi in Plastica) – è passato da 20 a 233 euro a tonnellata. Ancora più salato il conto presentato dal Coripet, l’altro consorzio che si occupa di recuperare e riciclare il Pet: 320 euro a tonnellata , 87 euro in più rispetto al Corepla. Parliamo di aumenti a quattro cifre delle tariffe adottate a inizio 2024, dovuti alla sensibile riduzione dei ricavi delle aste attraverso cui vengono vendute le bottiglie raccolte e selezionate. L’incremento del contributo ambientale inevitabilmente si ripercuote sui prezzi al consumo , ma a mitigarne l’impatto sono gli investimenti in tecnologia fatti nel tempo dai produttori di acqua minerale e bevande analcoliche, che hanno progressivamente alleggerito – su soglie record a livello mondiale – il peso delle bottiglie in Pet vendute in Italia.

di avere una scorta di prodotto per governare i momenti di picco della domanda. Di sicuro il 2024 si aggiungerà all’elenco degli anni plasmati da eventi eccezionali, che a furia di susseguirsi stanno diventando ordinari. Stavolta è stato il meteo “a due velocità”, che peraltro si va ad affiancare al “long-Covid”, cioè gli effetti di lungo periodo della pandemia, che hanno lasciato strascichi evidenti nelle performance della categoria acqua minerale Nel 2023 abbiamo assistito a un primo semestre molto reattivo, perché si confrontava con l’analogo periodo del 2022 che aveva patito un numero di contagi ancora elevato e tale da rallentare la ripresa della piena socialità. “Il secondo semestre del 2023 ha avuto un andamento più incerto – riprende il CPG Business Development Director Italia di Circana – con mesi che hanno addirittura registrato un calo delle vendite realizzate nel fuori casa e l’inizio del 2024 ha seguito la stessa falsariga. Va ricordato, inoltre, che nel periodo pandemico c’era stato un travaso di quote dal formato piccolo ai più grandi, comune a Gdo e Horeca. Il massiccio ricorso al lavoro a distanza e i mutati comportamenti di consumo del cliente finale avevano penalizzato l’on the go e, pur in un quadro complessivamente negativo e che aveva visto crolli fino al 70%, le bottiglie più grandi avevano ottenuti risultati migliori rispetto al mezzo litro. Adesso registriamo segnali di un riequilibrio, con la bottiglia più piccola che recupera progressivamente il terreno perduto e torna su livelli simili a quelli precedenti l’evento pandemico”. Lo stesso sta accadendo per quanto riguarda i materiali di confezionamento. Il vetro ha chiuso l’anno terminante lo scorso aprile con un incremento del +1,9% a volume e del +9,3% a valore. La plastica è cresciuta a valore (+6,1%) ma ha frenato a volume (-0,7%). “Anche qui siamo in una fase di riequilibrio – chiarisce Grassi – in cui si va a ripristinare lo scenario consueto nel pre-pandemia”. Dalle rilevazioni di Circana non emerge quindi una maggiore vivacità del vetro in quanto tale, per esempio legata alla riutilizzabilità del vuoto a rendere, benché sia indubbio che nei consumatori si vada rafforzando l’attenzione alla sostenibilità ambientale.

Quanto ai prezzi – tutti al netto dell’Iva – la media complessiva è 0,32 euro al litro, che diventa 0,31 per la naturale e 0,46 per la gassata. L’effervescente naturale si attesta a 0,26 euro al litro e la lievemente gassata a 0,35 euro. “Qui è necessaria una precisazione: queste cifre risentono del peso detenuto in ciascuna tipologia di acqua dal prodotto in vetro che ha un prezzo medio di 0,57 euro al litro contro lo 0,25 euro al litro di quello in plastica, sempre al netto dell’Iva” afferma Grassi. Prendiamo il caso dell’acqua gassata, che storicamente nei ristoranti ha una penetrazione superiore a quanto registrato nel totale fuori casa. La maggiore quota nel canale più focalizzato sul vetro contribuisce a innalzare il prezzo medio, rispetto a un prodotto tendenzialmente “da plastica” come l’effervescente naturale.

Altre confezioni

Fonte: Circana – anno terminante aprile 2024

Per un distributore Horeca l’acqua è una categoria di servizio e la ricchezza assortimentale è una delle componenti del servizio: sono 97,9 le referenze medie mensili trattate, numero praticamente stabile rispetto ai 12 mesi precedenti, visto che Circana ha registrato una diminuzione di una sola referenza. Il catalogo rispecchia l’incidenza sulle vendite di ciascuna tipologia e dunque, mentre l’acqua minerale naturale con 97,2 referenze è allineata alla media e tallonata dalla gassata con 93,2 referenze, l’effervescente naturale si ferma a 72,4 referenze e la lievemente gassata non va oltre le 38,4 referenze.

Da ultimo, è possibile presumere dai dati Circana se l’acqua trattata sta erodendo quote alla confezionata? La stabilità dei volumi fa pensare che non ci sia in atto un cambiamento di scenario repentino. L’acqua trattata è un concorrente temibile in particolare nella ristorazione, dove è comunemente accreditata da parte degli operatori di un’incidenza pari al 15% circa sul totale dei consumi. GBI ha approfondito l’argomento di recente (si veda GBI n.206 aprile maggio 2024, pag. 60) e in questa sede può essere interessante guardare alla performance dei formati in plastica grandi, più soggetti alla

concorrenza della trattata nella ristorazione, ma anche nel bar diurno. Basti pensare all’acqua di cortesia offerta insieme al caffè, in cui l’acqua di rubinetto filtrata va a sostituire le bottiglie da 1,5 o 2 litri. Ebbene, secondo le rilevazioni condotte da Circana, i formati superiori al mezzo litro in plastica hanno

Nel mercato dell’acqua minerale il vetro a rendere rappresenta il top di gamma, con conseguenti oneri e onori. Alla prima voce va ascritta la gestione logistica, indubbiamente più articolata e impegnativa rispetto a quella richiesta dalle confezioni in plastica. In cambio, il vetro a rendere apporta indubbi vantaggi. Il primo è la marginalità, aspetto ben noto a produttori e distributori Horeca, che forse i gestori dei punti di consumo sottovalutano . L’acqua minerale è una categoria di grandi volumi e l’incremento di marginalità garantito dal vetro a rendere ha ricadute sicuramente positive sul conto economico del pubblico esercizio.

Anche perché il passaggio del testimone tra la bottiglia di plastica e quella di vetro non comporta alcuno aggravio in termini di servizio, inteso come necessità di argomentare i plus di una referenza più costosa rispetto a una più economica . Detto in altre parole, l’acqua minerale continuerà a “vendersi da sola” e dunque la transizione al vetro a rendere sotto il profilo strettamente commerciale comporta solo vantaggi per il gestore del punto di consumo. L’altro tema assai rilevante ha a che fare con il percepito del cliente: l’acqua minerale in vetro assicura un’immagine di maggiore qualità al locale ed è indispensabile per innalzarne il posizionamento.

Quanto al distributore Horeca, nel vetro a rendere trova un formidabile alleato per fidelizzare il punto di consumo e stringere una relazione commerciale di lungo periodo. Il distributore potrebbe poi avere un’occasione per affiancare al ruolo di fornitore quello

archiviato l’anno terminante lo scorso aprile in calo dello 0,9% a volume. Il termine di paragone, il 500 ml, ha fatto leggermente meglio: -0,3 sempre a volume. Dati che confermano il quadro di sostanziale stabilità, in cui il meteo continua ad essere la variabile fondamentale. E, soprattutto, imprevedibile.

di consulente e cioè di colui che sa consigliare al gestore del punto di consumo la scelta più adatta alle sue esigenze. Per esempio, sotto il profilo del formato: lo 0,75 litri e l’assai meno diffuso 0,70 litri hanno il vantaggio di favorire l’acquisto della seconda bottiglia da parte dell’avventore, cosa che non può dirsi del formato da litro.

Ma soprattutto il distributore potrebbe mettere sull’avviso il gestore rispetto ai facili entusiasmi per l’acqua trattata : secondo vari studi, la non corretta manutenzione dell’impianto di trattamento – il classico esempio è la ritardata sostituzione dei filtri –espone al rischio di offrire al cliente un’acqua igienicamente e qualitativamente peggiore di quella del rubinetto. E di fronte alla sicurezza alimentare, qualsiasi altra considerazione deve passare in secondo piano.

Con Surgiva, l’acqua minerale che sgorga da una sorgente in alta quota, nel cuore del Parco Naturale Adamello Brenta, Gruppo Lunelli si rivolge alle migliori destinazioni della ristorazione e dell’hôtellerie. Non a caso, è anche l’acqua ufficiale dell’Associazione Italiana Sommelier. Proposta esclusivamente in vetro bianco, Surgiva si distingue per il design accattivante della bottiglia e dell’etichetta ed è disponibile nei formati da 1 l, 0,75 l, 0,50 l e 0,25 l per la Naturale e per la Frizzante, nei formati da 1 l, 0,75 l e 0,50 l per la Mossa www.surgiva.it

L’acqua minerale Fonte Margherita 1845 nasce nel cuore delle Piccole Dolomiti, nelle valli del Pasubio. Con un residuo fisso di 102 mg/l, grazie al sapore neutro che la caratterizza, esalta il gusto dei cibi e dei piatti a cui si accompagna. Fonte Margherita 1845 è tra le acque preferite dai ristoratori non solo per le sue qualità ma anche per la bottiglia, ispirata a quelle del passato: un design originale degli anni Sessanta rivisitato in chiave contemporanea. Disponibile in vetro da 80cl, 44cl, 27,5cl e nel brick eco-friendly interamente riciclabile da 50cl www.fontemargherita.com

Acqua di Nepi è una delle più leggere tra le acque effervescenti naturali, grazie al suo residuo fisso tra i più bassi della categoria. Favorisce la digestione grazie alla sottile effervescenza (caratteristica riconosciuta dal Ministero), mentre il suo mix equilibrato di preziosi sali minerali dona piacere, conferendole un gusto soave e inconfondibile. Acqua di Nepi è disponibile nei formati in vetro da 0.50l, 0.75l, 1l e nel nuovo formato da 1l Tower in PET, dedicato alla ristorazione, e nei formati 0.50l e 1.5l in PET, per la GDO. www.acquadinepi.it

Due formati – 0,70l e 0,92l - un nuovo tappo, un’etichetta non etichetta, la brand identity incisa sul vetro: Acqua Chiarella affida a Lorenzo Palmeri il design della bottiglia in vetro che nel progetto diventa protagonista e svela l’essenza dell’acqua. Una visione inedita quella proposta che nasce da un confronto del designer e dell’azienda con la dimensione dell’archetipo e del materiale, punto di partenza per immaginare una forma iconica completamente nuova. La bottiglia assume nel progetto un ruolo da protagonista, in un rapporto dialogico con il suo contenuto, l’acqua oligominerale a basso contenuto di sodio e un perfetto bilanciamento di calcio, magnesio e potassio che nasce nel cuore delle montagne che circondano il lago di Como. Una scultura trasparente che coniuga la funzione di contenitore ad una nuova estetica. www.chiarella.it

34,9 mg / l RESIDUO FISSO

0,58 mg/l SODIO

PH NEUTRO

SORGENTE A 1300 mt SULLE ALPI MARITTIME

Smile-Box Maniva pH8 è l’Acqua Minerale alcalina Maniva nei formati da 50 e 100cl in brick di Tetra Pak. Il nuovo pack, pienamente riciclabile, esprime valori che da sempre fanno parte della mission Maniva: benessere e sostenibilità. L’Acqua alcalina Maniva, che piace tanto alle cellule del corpo, incontra la protezione speciale del box realizzato con carta certificata FSC®, mentre il tappo deriva dalla canna da zucchero. Un packaging sostenibile che assicura protezione dalla luce e calore esterno e garantisce la purezza originaria dell’Acqua Maniva ph8 grazie all’esclusivo confezionamento asettico. www.maniva.it

L’incontro speciale tra la sorgente Sparea e la pietra di Luserna dà vita a un’acqua pura e leggera. Un’icona di stile ed eleganza resa ancora più preziosa grazie alla linea Splendida, disponibile nei formati da 0.75 lt e 0.50 lt. La bottiglia è in vetro bianco e trasparente ed è impreziosita da un sigillo che si ripete 3 volte attorno al collo; l’etichetta, posizionata nella parte bassa, sottolinea la purezza dell’acqua. Il tappo a vite declinato nei colori oro e argento riprende il decoro presente in etichetta per differenziare le referenze frizzante e naturale. Con un residuo fisso di soli residuo fisso 24,4 è considerata un’acqua estremamente leggera ed anche una tra le più povere di sodio grazie al suo valore di 1,3 mg/l.

www.acquasparea.com

S.Bernardo presenta Ely – naturale e frizzante –: una bottiglia 100% di plastica riciclata e riciclabile dalla forma elicoidale, con le gocce disposte nel rapporto aureo e prodotta nello stabilimento di Garessio che funziona a energia eolica, naturale e pulita. Un packaging che si inserisce nella progettualità che l’azienda persegue a favore della sostenibilità. Le fonti S.Bernardo hanno origine nelle Alpi Marittime, a un’altezza di 1.300 m, in un ambiente incontaminato. Conosciuta sin dal 1926 per la sua leggerezza e per le eccellenti caratteristiche organolettiche, dagli anni Novanta S.Bernardo è anche espressione del design italiano, grazie alla sua inconfondibile bottiglia “Gocce”, disegnata da Giorgetto Giugiaro. www.sanbernardo.it

L’acqua San Benedetto Millenium Water ha origine da una falda acquifera millenaria, situata a 236 metri di profondità con un valore di nitrati inferiore allo 0,0001%, arriva sulle tavole più esclusive per accompagnare ed esaltare al massimo le proposte dei grandi maestri della cucina italiana. Disponibile nei gusti naturale e frizzante, in vetro nei formati da 0,65l e 0,33l e in PET da 0,40l e 0,25l, si può trovare anche nelle innovative, pratiche ed eleganti lattine da 0,33l www.sanbenedetto.it

Acqua Plose vanta caratteristiche eccellenti già dalla sua fonte a 1.870 metri sul Monte Plose, in Alto Adige, presso il parco naturale Puez. Ha un residuo fisso di soli 22 mg/l, 10 mg/L di ossigeno e durezza bassissima (1,1 F). Fonte Plose imbottiglia esclusivamente in vetro, il miglior contenitore per esaltare il gusto e la purezza dell’acqua, igienico e sostenibile. Acqua Plose è ideale per accompagnare i pasti e valorizzare i vini: sono molti infatti i ristoranti, bar e pasticcerie che scelgono Acqua Plose proponendola nelle versioni Gourmet (VAR) o Luxury (VAP), disponibili nei formati da 25, 50 e 75cl, liscia e frizzante www.acquaplose.com

Nasce tra i boschi incontaminati della Valsugana, a 1660 m nelle Alpi trentine. Acqua Levico è imbottigliata esclusivamente in vetro a rendere ed è primariamente dedicata al mondo della ristorazione e della distribuzione a domicilio. Al servizio a domicilio è dedicato il formato litro, dove con il progetto etichette manifesto, l’azienda si pone l’obiettivo di sensibilizzare distributori e consumatori sui temi ambientali. Per la ristorazione, nel 2024, la livrea del formato 75 cl è stata abbellita con una limited edition in collaborazione con il MUSE - Museo della scienza di Trento - in cui, rappresentando Moby Dick e l’ancestrale contrapposizione tra uomo e natura, si intende sensibilizzare sul tema della cura e salvaguardia dei mari. Temi tanto cari a Levico acque, società Benefit dal 2020 ed azienda B Corp dal 2024. La gamma per la ristorazione si completa poi con i formati da 25 e 50 cl ed una linea dedicata di bibite biologiche. www.levicoacque.it

Tra Pet e vetro, Ferrarelle dispone di una gamma molto ampia che incontra le esigenze dell’Horeca e le diverse esperienze di consumo: Ferrarelle, l’effervescente naturale, Ferrarelle Maxima, la frizzante rinforzata con gas della sorgente, e Natia, la liscia. Per il canale Horeca, il portafoglio si divide tra una linea iconica verde e una linea premium trasparente, sia vetro che Pet. Per la gamma in vetro sono disponibili i formati 33 cl, 50 cl, 75 cl e 100 cl, mentre per la gamma trasparente ci sono il 50 cl e il 75 cl; il Pet per entrambe le gamme è da 50 cl e 100 cl. A queste referenze si aggiunge Infinita, la gamma in Pet 100% riciclato, destinata esclusivamente all’Horeca. www.ferrarelle.it

Con i suoi tre marchi Sgam può rispondere in modo completo alle esigenze del fuoricasa: Lete è l’effervescente naturale con il più basso contenuto di sodio prodotta in Italia; Sorgesana è un’acqua oligominerale purissima che nasce dalle montagne rocciose nel parco regionale del Matese, disponibile nel formato naturale e addizionato; Prata è distribuita soprattutto nel canale Horeca, anch’essa nel formato naturale e addizionato. Tutta la gamma è disponibile in vetro e in Pet e i formati più richiesti sono il 1,5 l di Lete, i 2 l di Sorgesana Pet, lo 0,5 l di Lete e Sorgesana, la gamma vetro per Horeca con tappo a vite e a corona. Il primo è disponibile per i formati 0,75 l, 1 l, 0,5 l, 0,33 l, mentre il tappo a corona è per lo 0,92 l. L’ultimo lancio dell’azienda si chiama Icon: un nuovo formato in alluminio da 473,2 ml dedicato all’alta gamma dell’Out of Home, disponibile per i brand Lete e Sorgesana. www.acqualete.it

Abbiamo bisogno di poche cose essenziali per vivere bene e a lungo: mangiare cibi sani e bere acqua minerale, meglio se di montagna, meglio se alcalina , a casa, al ristorante e all’aria aperta, magari camminando in un parco otra i boschi.

L’acqua che sgorga dal Monte Maniva è naturalmente Alcalina. Ideale per il benessere delle nostre cellule.

Maniva mette l’acqua del monte di cui porta il nome in contenitori riciclabili di per arrivare nel modo più sostenibile possibile a tutte le persone che desiderano il bene del pianeta quanto il loro.

La bottiglia dell’acqua Lurisia, prodotta da Verallia, nella sua eleganza, vuole ricordare la lanterna del minatore che ha scoperto la fonte ed è perfetta per le tavole più prestigiose. La Winner è una bottiglia esclusiva firmata da Sottsass Associati, Guzzini e Verallia e sigilla il meglio della tradizione e dell’evoluzione Made in Italy. Lurisia Bolle e Stille è fra le acque con minor residuo fisso d’Italia e indicata per le diete povere di sodio. Ha un gusto per-

fettamente equilibrato e neutro, grazie ai minerali presenti che la rendono particolarmente indicata ad accompagnare tutto il pasto, esaltando ogni sapore. www.coca-colahellenic.com

Levissima nasce ad alta quota, nella natura incontaminata che le dona la sua rinomata purezza; anche per questo è da sempre attenta all’ambiente, a partire dal percorso intrapreso verso un portfolio prodotti più sostenibile, con la sua produzione ad impatto ridotto: è stato il primo brand a lanciare una bottiglia 100%

È un’acqua oligominerale, povera di sali e con un equilibrato residuo fisso di soli 298 mg/L. Lo scarso contenuto di sodio, pari allo 0,001%, e l’apprezzabile dose di bicarbonato, corrispondente a 225 mg/L, le conferiscono un gusto piacevole e leggero, che appaga la sete e il palato. La sua linea Black & Platinum, esclusiva per il canale Horeca, è composta da 2 formati in PET 100% Riciclabile (100 e 50 cl naturale e frizzante) e 2 in vetro dedicati all’alta ristorazione (75 e 27,5 cl naturale e frizzante).

www.acquaorsini.it

Acqua Valverde, da sempre conosciuta per le sue caratteristiche organolettiche e per il suo look dal raffinato design (firmato Matteo Thun), è l’unica acqua minerale creata su misura per ogni mise en place. Valverde è una delle acque più leggere al mondo (basso residuo fisso di 45,4 mg/l ed un pH 6,9), possiede un profilo estremamente “gentile” e si abbina perfettamente a piatti delicati o ricercati permettendone la degustazione senza alterarne il gusto. Sgorga pura alle pendici del Monte Rosa nel Geoparco Sesia val Grande, in un’area incontaminata patrimonio dell’Unesco. www.valverdewater.com

R-PET (plastica riciclata), seguito dall’introduzione del 45% R-PET in tutto il portafoglio nel 2024. La gamma 100% R-PET è completa di formati e tipologie, disponibile con le due referenze in esclusiva per l’Horeca da 50cl Naturale e Frizzante. Levissima ha inaugurato Rigeneriamo Insieme, la sua prima

piattaforma per la rigenerazione, di sé stessi e dell’ambiente, che rende i cittadini protagonisti di un impegno concreto. Il progetto viene comunicato anche sul pack della gamma R-PET, diventando un importante asset di comunicazione per coinvolgere e creare una community che condivida la visione del brand. www.levissima.it

Ritmi frenetici, stress lavorativo, bisogno di concentrarsi, cura della forma fisica sono solo alcuni dei fattori che negli ultimi anni in Italia e nel mondo hanno spinto in avanti il segmento degli energy drink.

DI JESSIKA PINI

A livello globale Nielsens IQ rileva che il mercato delle bevande energetiche ha registrato vendite per oltre 22 miliardi di dollari, in crescita del 9,9% sull’anno precedente. Anche in Italia questo mercato è molto dinamico e i consumi in crescita: nel 2023 le bibite funzionali (nome con cui Assobibe chiama questa categoria di prodotti) hanno raggiunto un consumo di 60 milioni di litri che si sommano ai 120 milioni circa delle bevande isotoniche (sport drink) e delle acque arricchite. La tendenza degli energy drink rispetto all’anno precedente è positiva sia nel canale moderno, +12,2% a volume, sia nel canale Horeca: +9,6% sempre a volume

ASSOBIBE PER UN CONSUMO RESPONSABILE

Lo scenario di evoluzione del mercato è spinto anche dalle critiche che sono giunte sugli energy drink sia in termini di eccessivo contenuto di zucchero che di caffeina. Per favorire un consumo responsabile i produttori aderenti ad Assobibe hanno approvato una serie di impegni volontari relativi all’attività di promozione, marketing e pubblicità di questi prodotti. Tra i punti del documento d’indirizzo le aziende si impegnano a evitare qualsiasi forma di comunicazione o promozione rivolta ai bambini o adolescenti, la promozione davanti alle scuole, a dissuadere dall’uso di queste bevande in mix con l’alcol o come neutralizzanti dell’effetto dell’alcol e a suggerirne un consumo moderato.

I consumatori li percepiscono come prodotti ad alto valore aggiunto, perciò, se in termini di volumi le bevande funzionali rappresentano appena il 5% del totale bibite, a valore arrivano a pesare per oltre il 12% sull’intero settore grazie ai prezzi medi molto più alti che riesce a realizzare il segmento.

Quindi, considerando un fatturato complessivo del comparto bibite di oltre 3,3 miliardi di euro, le bevande funzionali generano un giro d’affari di quasi 400 milioni di euro, di cui oltre

200 milioni derivanti dagli energy drink. Il mercato è reso ancora più dinamico dall’ingresso di piccoli marchi e dal continuo lancio di prodotti innovativi che vanno a cogliere il mutamento dei gusti dei consumatori: sono state 258 le novità lanciate nell’ultimo anno.

Cresce inoltre – anche in questa categoria – l’attenzione alla composizione della bevanda, con una preferenza che si sta orientando verso prodotti con ingredienti naturali e a basso contenuto di zuccheri (30% dei consumatori), mentre il 29% preferisce prodotti senza zuccheri aggiunti

Del resto benessere è sempre più la parola d’ordine che guida le scelte dei consumatori e va a braccetto con la necessità, soprattutto dei giovani, di avere un supporto energetico per affrontare l’attività fisica. Nielsen IQ ha osservato che nell’ultimo anno la ricerca di alimenti e bevande per “contiene caffeina” sono aumentate del 17% e le ricerche di “alta caffeina” sono

Nella macrocategoria delle bevande funzionali sono contenuti anche gli sport drink, prodotti consumati da un target molto specifico di consumatori, ovvero coloro che esercitano attività sportive in maniera frequente e praticano sport di lunga durata. L’esigenza di base è quella di idratarsi e di reintegrare l’energia e i sali minerali persi durante l’allenamento o la gara. Dunque, anche queste referenze possono rappresentare un completamento dell’offerta di soft drink utile a chioschi, locali e bar vicini alle palestre e centri sportivi.

Gli sport drink però non sono tutti uguali e i consumatori di queste referenze lo sanno bene. Alcuni prodotti contengono molti carboidrati, sotto forma di zuccheri semplici e sono adatti durante e dopo attività fisiche prolungate o lunghi allenamenti, in altri prevalgono gli elettroliti, cioè i sali minerali e rappresentano il segmento che si beve dopo la palestra o la piscina per reintegrare i minerali persi durante la sudorazione e proseguire la giornata.

A seconda che la concentrazione di questi elementi sia uguale, inferiore o superiore a quella presente nel plasma, gli sport drink sono definiti rispettivamente isotonici, ipotonici e ipertonici. Le prime due tipologie sono preferibili poiché l’assimilazione da parte dell’organismo avviene più rapidamente. Ecco, quindi, che anche per prodotti di nicchia come questi è importante non limitarsi a una sola tipologia di referenza e proporre quelle più idonee in base al luogo e al target di consumatore che si va a intercettare.

aumentate del 113%. A ciò si sta aggiungendo la richiesta della personalizzazione, ovvero della risposta da parte della bevanda a esigenze fisiche specifiche, ecco perché stanno emergendo nicchie di mercato come le bevande energetiche biologiche, vegane o con micronutrienti mirati

I consumatori, soprattutto i più giovani, prediligono energy drink con gusti fruttati e aromatizzati, come ad esempio pesca, arancia e limone.

Questa tendenza riflette la ricerca di un equilibrio tra il beneficio energetico e un profilo organolettico più gradevole. Cambiano anche le strategie di marketing, oggi basate sull’utilizzo di influencer e sulla comunicazione digitale che si sono rivelati particolarmente efficaci nel raggiungere i target più giovani.Questo approccio consente di diffondere i messaggi dei brand allineati alle tendenze e alle preferenze dei consumatori.

Come per i temi legati alla sostenibilità ambientale, l’impegno sociale e l’inclusione che stanno assumendo una rilevanza crescente anche nel mercato degli energy drink.

I consumatori, soprattutto i Millennial e la Generazione Z, preferiscono infatti marchi che dimostrano una reale attenzione verso queste tematiche.

Le bevande energetiche sono tradizionalmente rivolte a un target specifico di giovani adulti dallo stile di vita molto attivo,

ma l’evoluzione in atto degli ingredienti e nella composizione nutrizionale permetteranno di intercettare nuovi segmenti di consumatori e di modificare il percepito che si ha di questi prodotti. Mentre i marchi leader continuano a puntare su caffeina, taurina e vitamine del gruppo B, diverse novità stanno animando il settore.

Tra le tendenze che si stanno delineando nell’anno in corso, l’aggiunta di aminoacidi, elementi in più che rendono queste bevande ancora più interessanti per gli sportivi per ottimizzare le proprie prestazioni. Negli Stati Uniti, un consumatore su tre con età compresa tra i 18 e i 34 anni dichiara di averne consumata almeno una specifica per il fitness negli ultimi tre mesi. Resta la preferenza per i gusti fruttati, in particolare per melone, agrumi, fragola e ananas, e prosegue l’impegno delle aziende per ridurre gli zuccheri aggiunti. Le “nuove generazioni” di energy drink si caratterizzano inoltre per l’impiego di ingredienti naturali come erbe ayurvediche quali ginseng e ashwagandha, oltre a vitamine, minerali e dolcificanti naturali come miele e stevia. Un nuovo segmento in rapida crescita negli Stati Uniti, soprattutto tra i maschi, è quello delle bevande energetiche per gamer che contengono ingredienti funzionali associati a un miglioramento della concentrazione, del tempo di reazione, della vista e delle capacità cognitive. Questo scenario di crescita e di evoluzione del mercato energy offre interessanti opportunità per il settore delle bevande. La chiave di successo risiede nell’essere in grado di intercettare i trend di consumo, offrendo un mix di prodotti in linea con le esigenze del mercato e con una comunicazione efficace e coinvolgente.

I READY TO DRINK, UNA SOLUZIONE PER BAR DIURNI E RISTORANTI

Di fianco alle frontiere più sperimentali della mixology in cui i singoli prodotti e la creatività del bartender sono protagonisti, nel fuori casa c’è spazio anche per il segmento dei ready to drink . Per lo più pensati e venduti nel canale off trade, sono oggetto di recenti proposte da parte delle aziende dedicate specificatamente all’AFH, dove, come confermano anche i dati, queste referenze stanno trovando un loro spazio. In particolare, le rilevazioni di Circana, indicano a marzo 2024 una crescita su base annua delle vendite del 25% a valore nei bar diurni , e un incremento a volume del 4,6%, mentre per i ristoranti la crescita del fatturato è stata del 27,9% e l’incremento a volume dell’1,7%. Il prezzo medio a volume nel bar diurno è di 3,83 euro e nei ristoranti è di 4,61 euro, in entrambe i casi superiore al prezzo medio della categoria che si ferma a 2,71 euro. I bar e i ristoranti che non hanno un bartender esperto o che non vogliono concentrarsi sull’offerta di cocktail, possono trovare nelle bevande ready to drink una soluzione efficace per allargare la propria selezione di prodotti alcolici e generare nuove marginalità anche al momento dell’aperitivo.

Nel 2024 Monster regala una nuova referenza fresca e innovativa. Dall’ispirazione dell’Australia, Paese con oltre 10.000 spiagge, la Grande Barriera Corallina e la patria di alcuni degli agrumi più esotici del pianeta, nasce Monster Aussie style Lemonade. Grazie al tocco di Monster la classica limonata raggiunge l’equilibrio ideale tra aspro e dolce con un’esplosione di frescore sapore di agrumi. Come sempre, è ricca del mix energetico Monster, famoso in tutto il mondo. Crack a coldie and give it a go! Unleash the Beast! www.coca-colahellenic.com

La linea di Red Bull Energy Drink comprende da sempre l’iconica lattina a rombi blu e argento e le sue versioni Sugarfree e Zero, a cui si affiancano le Red Bull Edition, che abbinano le ali di Red Bull Energy Drink con gusti specifici: cocco-açai, dragon fruit, anguria, fragola-albicocca.

Al portfolio si aggiunge ora anche la nuovissima Summer Edition curuba e fiori di sambuco disponibile in lattine di colore verde lime da 250 ml. www.redbull.it

Gli Energy Drink Megaforce sono bevande energetiche a base di caffeina e taurina. L’alleato perfetto per chiunque abbia bisogno di una ricarica di energia, nei momenti della giornata, in cui la concentrazione e l’energia sono necessari. Disponibili nelle varianti Regular (250 ml), Zero (250 ml), Tropical (500 ml), Green (500 ml), possono essere sempre consumati nel tempo libero, nei momenti di studio e durante l’attività fisica. www.refrescoprodotti.com

Rockstar Energy Drink è una bevanda energetica sviluppata da Rockstar, Inc. nel 2001. Nel 2020 PepsiCo acquisisce il brand, oggi Rockstar è il quarto marchio di bevande energetiche al mondo con differenti gusti in più di 20 paesi. In Italia nel 2021 sono stati lanciati i seguenti gusti Original e Punched Tropical Guava www.pepsico.co.it

Con la sua formula “strong energy”, con taurina e caffeina San Benedetto Super Boost è adatto a chi ha bisogno di una carica in più nei momenti in cui la concentrazione e l’energia sono essenziali. Questa bevanda, a ridotto contenuto calorico, può contare anche sulle vitamine B12 e B6 che contribuiscono alla riduzione della stanchezza e dell’affaticamento. La lattina da 0,33L è il formato ideale per seguirti ovunque, che sia tempo libero, gaming, studio o lavoro. Proteine ready to drink. www.sanbenedetto.it

Powerade lancia un nuovo gusto innovativo per il 2024. Si tratta di Powerade Golden Mango.

Fornisce forza, audacia e vigore grazie alla sua formula inedita, arricchita con vitamina B6

Ideale per dare la pausa necessaria e ritrovare l’energia durante esercizi a bassa intensità e di breve durata, Powerade Golden Mango è una straordinaria novità di gusto tra gli sport drinks.

Piacere ed energia in un sapore unico e innovativo, studiato appositamente per aiutare a ripartire al meglio ogni volta che se ne sente il bisogno. www.coca-colahellenic.com

È la nuova bevanda proteica in acqua minerale più Zinco e Magnesio al piacevole gusto mela e lemongrass.

Le proteine contenute in Aquaprotein (15 gr) contribuiscono alla crescita e al mantenimento della massa muscolare e delle ossa; lo Zinco contribuisce alla protezione delle cellule dallo stress ossidativo; il Magnesio favorisce la riduzione di stanchezza e affaticamento e il normale funzionamento del sistema nervoso.

Inoltre, Zinco e Magnesio contribuiscono alla normale sintesi proteica.

Grazie al pratico formato on the go - 0,40L PET, è il prodotto ideale da portare con sé durante l’attività sportiva e in ogni momento della giornata. www.sanbenedetto.it

Lo sport drink SanAttiva FIT SPORT è una bevanda isotonica adatta a chi pratica qualsiasi tipologia di sport.

Contribuisce a mantenere idratato il corpo e supporta la motivazione per dare sempre il massimo.

Disponibile nei gusti Limone e Arancia www.refrescoprodotti.com

Nato nell’estate del 1965 dal dottor Robert Cade per sostenere le prestazioni della squadra di football americano Florida Gators, da cui prende il nome, Gatorade® affianca oggi gli sportivi di tutti i livelli. La sua formula speciale, grazie a un corretto equilibrio tra sali minerali, liquidi e carboidrati, aiuta infatti professionisti e amatori a mantenere alto il livello di idratazione, prestazione e resistenza sportiva durante lo sforzo fisico.

Gatorade è lo sport drink numero 1 al mondo (Fonte Euromonitor International Limited; Bevande Analcoliche edizione 2024: % quota di marca, volume e valore in prezzi di vendita al dettaglio, dati del 2023) anche grazie alla sua formula unica, scientificamente testata per 1h di esercizio.

Disponibile in 5 gusti : Arancia, Arancia Rossa, Limone, Lemon Ice e Cool Blue, e in 3 formati diversi: 500ml, con la bottiglia fatta con il 100% di plastica riciclata (tappo ed etichetta escluse), 1L e 1,5L. www.gatorade.it

NORMATIVE/IMBALLAGGI

OBBLIGATORIO

LA DIRETTIVA UE 904/2019 SULLA PLASTICA MONOUSO È ENTRATA IN VIGORE CON NUOVE DISPOSIZIONI, INCLUSA L’OBBLIGATORIETÀ DEI TAPPI ATTACCATI ALLE BOTTIGLIE PER RIDURRE L’INQUINAMENTO

DI FRANCO METTA

Sono entrate in vigore le ultime disposizioni della Direttiva Ue 904/2019 sulla plastica monouso (meglio nota come Direttiva Sup) che prevedeva tempi di applicazione in più fasi. Infatti, già dal 2021 è vietata l’immissione in commercio di

prodotti in plastica monouso, dai piatti alle posate, passando dalle cannucce. Ora il quadro normativo Ue si fa più completo in quanto dallo scorso 3 luglio è scattato anche l’obbligo di vendere solo bottiglie di plastica con il tappo progettato per rimanere attaccato al contenitore per un lembo

Si tratta del cosiddetto “tappo solidale” che previene la sua dispersione nell’ambiente e che tanto ha fatto discutere politica e opinione pubblica nel clima che ha preceduto le elezioni europee. I nuovi requisiti non riguardano però solo le bottiglie di plastica, ma anche gli imballaggi compositi come i cartoni del latte o dei succhi di frutta