34 minute read

Capitolo 1 Analisi del Settore dei

CAPITOLO 1

Analisi del settore dei distributori di bevande

Advertisement

IL PERIMETRO DEL SETTORE

Dare una dimensione precisa della distribuzione di bevande in Italia non è semplice, essendo troppe le aziende in forma di società di persone e troppo generica la classificazione fatta dalle Camere di Commercio. D’altra parte, occorre capire quanto sia ancora pertinente ricercare, e isolare, una sorta di “razza pura” quando dal lato della domanda i canali sono divenuti ibridi e dal lato dell’offerta sempre più industrie del beverage hanno ramificazioni nel comparto alimentare in senso lato, e i distributori stanno facendo incursioni sempre più profonde in ambiti esterni al mondo delle bevande, pur se complementari ad esso6 . Se, quindi, fino a 30 anni orsono individuare in modo preciso il numero dei distributori di bevande “puri” coincideva con il perimetro di un intero comparto, oggi questo esercizio rischia di dare una visione parziale della realtà. Ridefinire i confini del segmento richiede una sforzo di riflessione che non può essere esaurito nell’ambito di questo rapporto, ma la necessità di mettere mano a una seria analisi perimetrale è fondamentale per una corretta valutazione.

LE PRINCIPALI CARATTERISTICHE DEL SETTORE

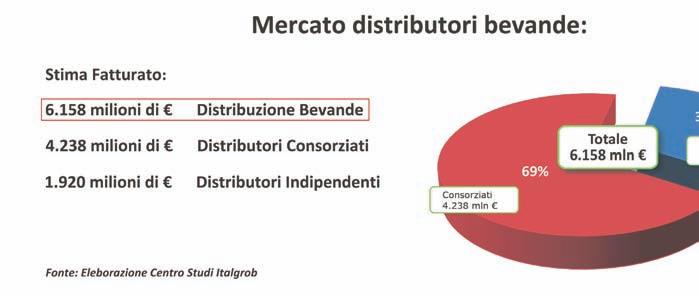

Chiariti i limiti strutturali, una prima definizione del segmento oggetto di analisi è possibile grazie ai dati Italgrob relativi al 2016. Da tali dati si evince che i distributori di bevande in Italia sono circa 1800, dei quali poco più di 600 indipendenti; quasi 1200 sono associati a Consorzi o gruppi consortili. Il mercato dei distributori Ho.Re.Ca. genera circa 16 miliardi di euro in termini di fatturato (dati 2016); la quota maggioritaria è coperta dal food (50,6%), seguita dalle bevande (38,7%) e dai prodotti dolciari (10,7%, Fig. 1).

6 Sotto questa ottica si può interpretare l’ingresso di Dolcitalia in Italgrob con la necessità di allargare lo spettro di analisi del segmento, ridefinendone i confini e l’ambito competitivo.

Fig. 1

La suddivisione per sotto-segmento di appartenenza mostra che circa due terzi dei distributori di bevande fanno parte di un consorzio (Fig. 2).

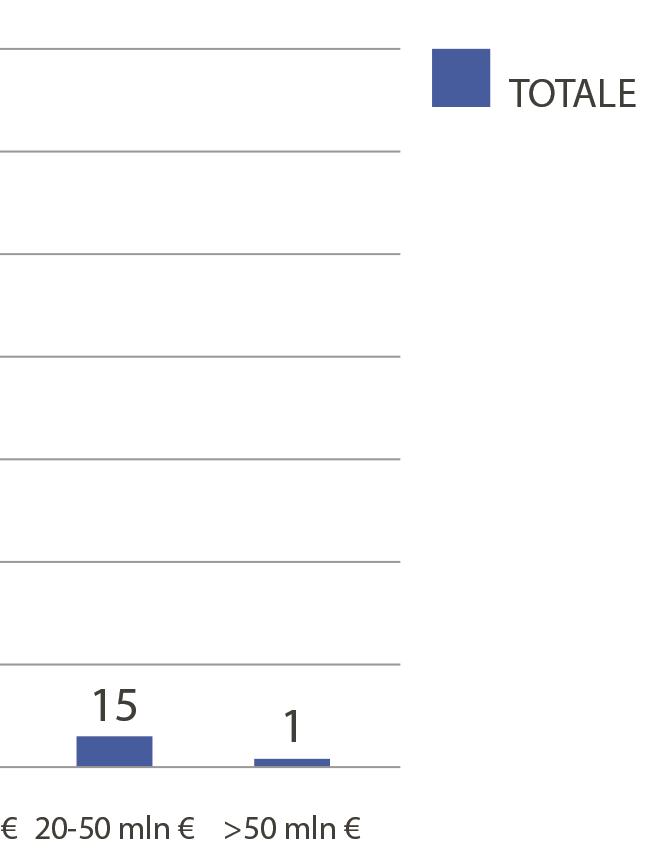

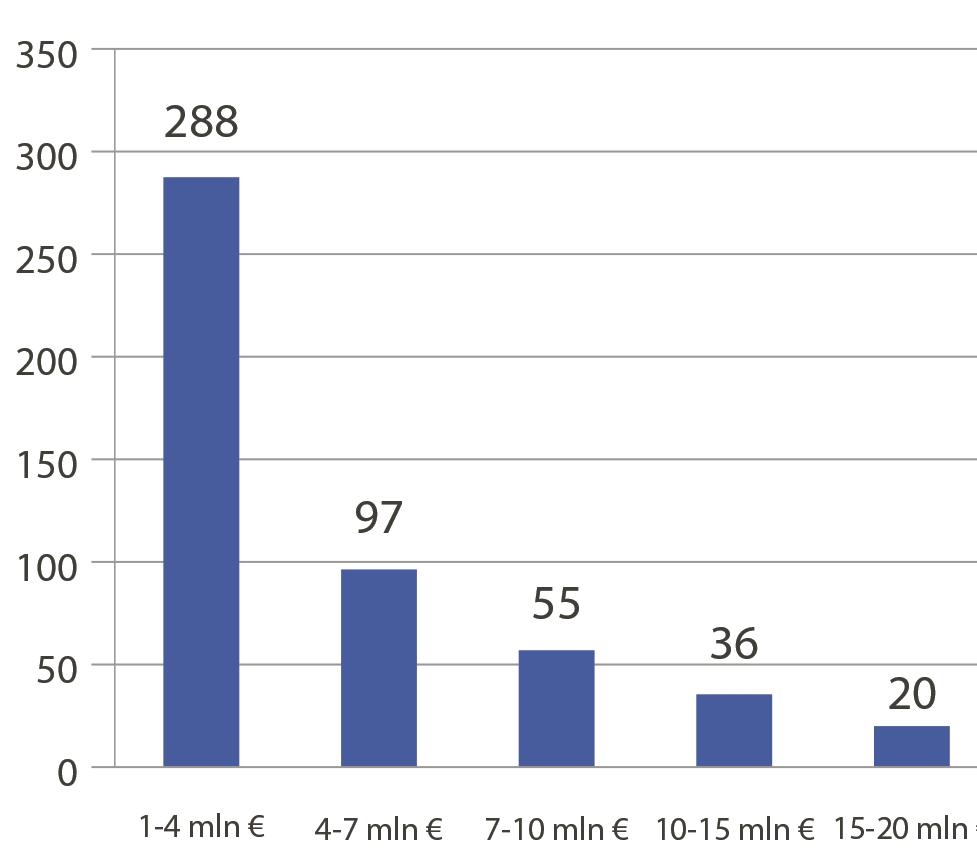

La dimensione media delle aziende di distribuzione è di circa 3,4 milioni di euro. Nel campione utilizzato, la dimensione media è di 4,6 milioni di euro. La distribuzione geografica, come si vedrà più a fondo nel capitolo successivo, per numero di aziende mostra una sostanziale uniformità su tutto il territorio, almeno in rapporto alla popolazione, anche in termini di classi di fatturato. La maggiore quota di imprese (il 78%) rientra nelle classi di fatturato compresi tra 1 e 7 milioni di euro (Fig. 3).

Fig. 2

IMPRESE PER CLASSI DI FATTURATO (campione Italgrob)

Fig. 3

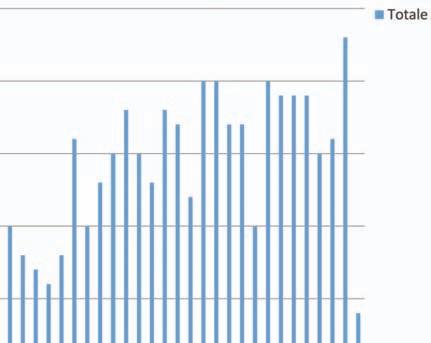

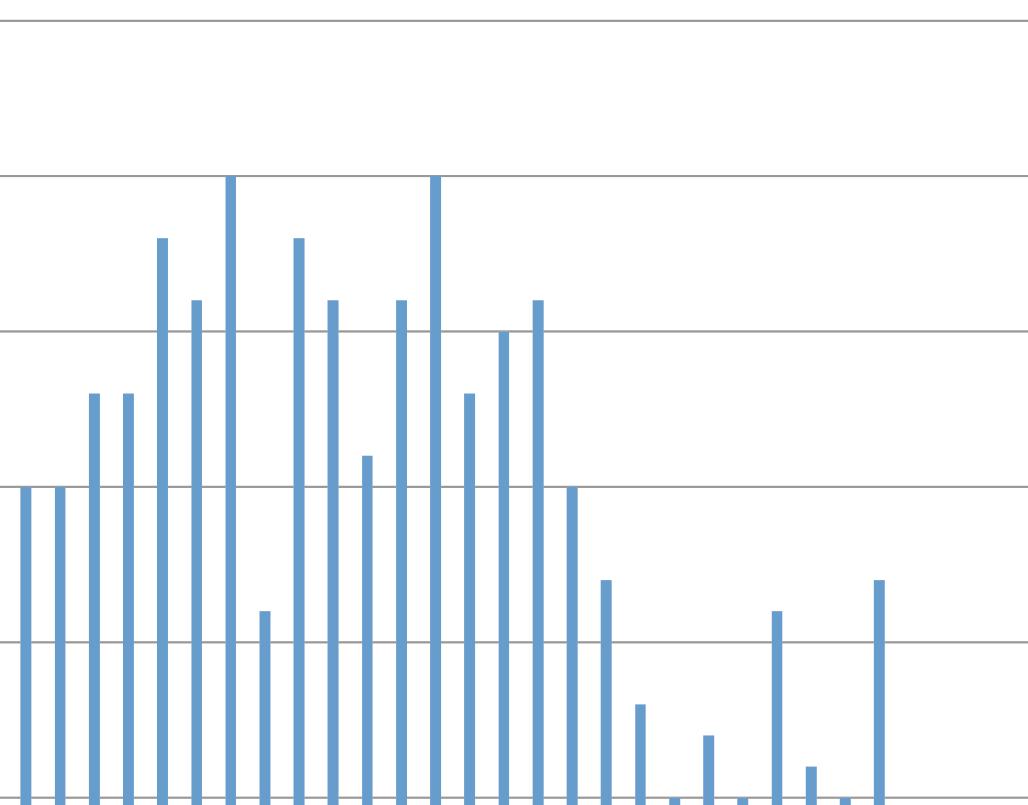

Per quanto riguarda, invece, la ripartizione del volume d’affari per tipologia di punti di vendita (PdV), si registra una prevalenza di quelli diurni (38,6%) seguiti dalla ristorazione (22,9%) e dagli alberghi (21,7%). Se si osserva invece il fatturato generato dalla vendita dei prodotti, la birra occupa la quota maggioritaria (36,3%) seguita dalle bibite (17%) e dal comparto di vini e spumanti (14,4%). Dal punto di vista dell’anzianità di presenza sul mercato, è interessante notare come a partire dalla metà degli anni ’90 si sia assistito a un incremento notevole nel numero di aziende. In particolare, dal 1998 si annoverano 348 sulle 587 aziende oggetto della presente indagine. Secondo alcuni autori7 l’ipotesi interpretativa è che in quel periodo si sia iniziata ad avvertire la necessità di strutturare le aziende sia per fini gestionali, dovute all’aumento della complessità del fare impresa, che per creare veicoli societari adatti alla gestione del patrimonio, anche immobiliare, di famiglia. Le restanti 139, costituite quindi oltre 20 anni fa, hanno una presenza ben consolidata nel mercato, che si regge fondamentalmente su un rapporto stabile e di lunga durata con gli stakeholder (fornitori in primis). L’età media degli imprenditori\esponenti operativi delle aziende di distribuzione analizzate è superiore ai 50 anni, con una buona quota di ultrasettantenni. L’età anagrafica è una misura indiretta della capacità (o meglio della necessità) degli stessi di creare le condizioni per una successione (sia interna che esterna), lasciando alla generazione successiva la guida dell’attività. La questione del passaggio generazionale interessa una buona parte delle imprese italiane, caratterizzate da una gestione rigida e, spesso, non al passo coi rapidi cambiamenti del contesto economico; è ancora più sentita, tuttavia, nel settore della distribuzione, dove il contesto familiare caratterizza la conduzione di una buona parte delle aziende (Fig. 4). Un’analisi delle società del campione sulla base dell’anno di nascita dell’esponente principale mostra una distribuzione gaussiana nella quale la maggior parte delle osservazioni tende a concentrarsi intorno al valore centrale (Fig. 5). Nel contesto delle imprese di distribuzione l’esponente principale dell’azienda, nella maggior parte delle società analizzate, è nato tra la fine degli anni ’50 e i primissimi anni ’70. Si tratta della generazione“beautiful and damned”: “(...) gli attuali imprenditori cinquantenni, che hanno ereditato l’attività dei padri, sono i “beautiful and damned” della gazzosa. Si tratta di una generazione, definita dai sociologi “Generazione X”, schiacciata tra l’esuberante personalità imprenditoriale dei padri e la partecipazione, più

NUMERO DI AZIENDE PER ANNO DI COSTITUZIONE (campione Italgrob)

Fonte: indagine Italgrob Fig. 4

imitativa che convinta, alle grandi trasformazioni avvenute nell’ultimo trentennio nel mondo della distribuzione. È una generazione che ha assistito, e anche partecipato senza intenderne il senso profondo, alle grandi battaglie che hanno segnato un’epoca: la Soda’s Jazz Age”8 .

In questa realtà, sentire parlare di difficoltà relative al cambio generazionale porta a concludere che quegli stessi figli, “bloccati tra la riconoscenza dovuta ai padri e la voglia di affermare il proprio ruolo non riescono a comporre la contraddizione di un’esistenza che oscilla tra legittima voglia di protagonismo

NUMERO DI AZIENDE PER ANNO DI NASCITA DELL’IMPRENDITORE (campione Italgrob)

Fonte: indagine Italgrob Fig. 5

8 Leondini, De Angelis, 2015.

e necessità di procura”9, stiano creando i presupposti per un’ulteriore frustrazione in capo ai nipoti. Si tratta di una circolarità comportamentale che, per il bene dell’intero segmento, deve essere rotta così da trasformare una sorta di immobilismo reazionario in una memoria storica viva e propositiva.

LA PATRIMONIALIZZAZIONE DELLE IMPRESE DELLA DISTRIBUZIONE

Da un punto di vista patrimoniale, le imprese della distribuzione mostrano una struttura solida: il rapporto tra mezzi propri e capitale investito (MP/CI) è pari, in media a 0,28. Ciò significa che quasi un terzo del capitale investito è riconducibile al patrimonio proprio, una quota che è relativamente elevata in quasi tutte le classi di fatturato (Fig. 6). In particolare, l’analisi evidenzia un salto nelle classi 3 e 4,nelle quali i valori dei coefficienti sono rispettivamente pari a 0,35 e 0,31. Tali dati vanno letti nel senso che una quota più alta di mezzi propri sul capitale investito indica che le imprese in questione sono relativamente più solide e quindi meno indebitate rispetto alle altre. La considerazione è importante dal punto di vista strategico, soprattutto perché è strettamente connessa con la possibilità dell’azienda di crescere dal punto di vista dimensionale. La ragione di questa differenza è spiegata dal rapporto tra i mezzi propri e le immobilizzazioni (MP\IMM, Fig. 7), il cui coefficiente medio è pari a 1,39.

PATRIMONIALIZZAZIONE DELLE IMPRESE PER CLASSI DI FATTURATO (campione Italgrob)

Fonte: elaborazione centro studi Italgrob su dati Cerved Fig. 6

9 Ibidem.

IMMOBILIZZAZIONI E PATRIMONIO NETTO PER CLASSI DI FATTURATO (Euro)

Fonte: elaborazione centro studi Italgrob su dati Cerved Fig. 7

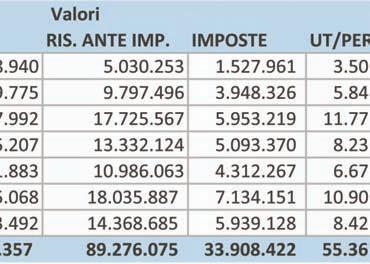

Anche in questo caso è evidente una discontinuità nella classe 3 il cui coefficiente sale a 2,55 per effetto di un patrimonio netto molto più elevato rispetto alle immobilizzazioni. Questo andamento suggerisce che buona parte dell’incremento di investimento necessario per la crescita dimensionale finisce immobilizzato in scorte di magazzino o, più genericamente, in attivo circolante. In altri termini, siccome le aziende di distribuzione tipicamente non hanno immobilizzazioni significative, la crescita dimensionale provoca un aumento quasi esclusivo dell’attivo circolante che, però, difficilmente è finanziato con altrettante passività correnti ma, più spesso, sono i mezzi propri a dover sopperire alle necessità. Pur con una struttura patrimoniale solida, come mostrano i principali indicatori di bilancio, un errore nella gestione corrente ha ripercussioni immediate sull’equilibrio finanziario a causa della brevissima durata del ciclo finanziario (dall’insorgere del debito al suo pagamento). Ne deriva che la gestione finanziaria dell’azienda non può essere trattata in maniera astratta e svincolata dalla gestione operativa. Di qui le crisi di liquidità che, periodicamente, interessano le aziende del settore. Dal punto di vista reddituale si rileva una sostanziale omogeneità delle performance nel 2016 (Tab. 1). In questo caso sono stati eliminati i picchi anomali del campione, e quindi si dà conto di soli 2,9 miliardi di euro di fatturato totale, sufficienti per certificare le difficoltà per un’azienda commerciale di ottenere sia economie di dimensione,

che - e questo è forse più sorprendente - rendimenti di scala crescenti, come si evince dal rapporto tra utili e fatturato.

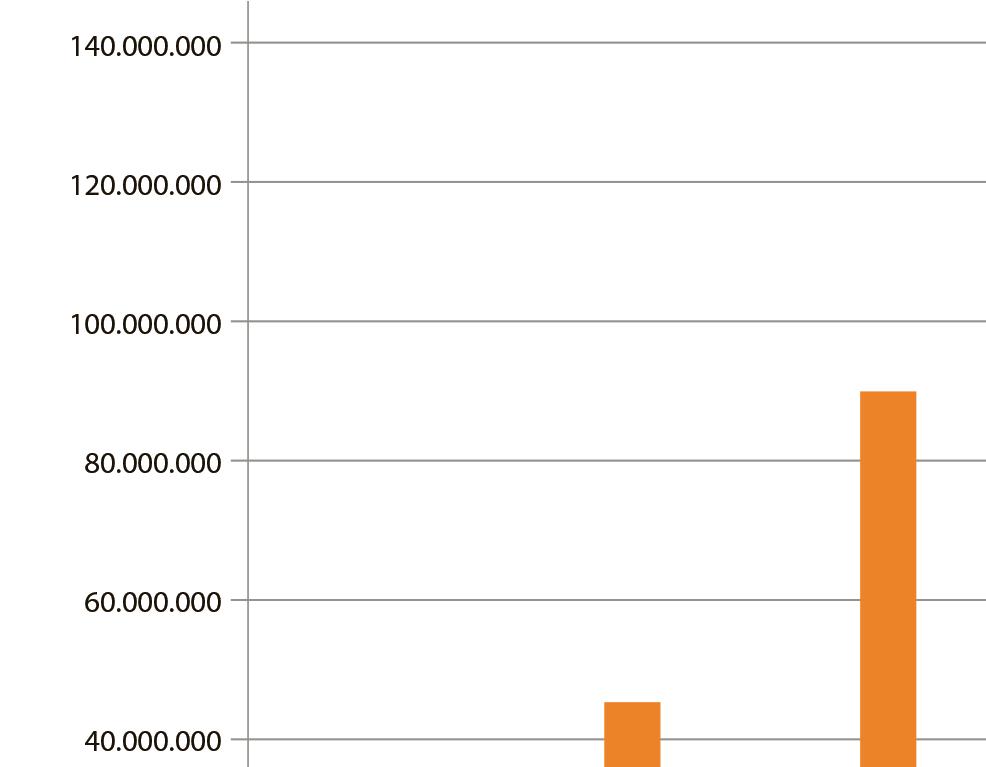

Infine, i dati mostrano che la pressione fiscale ammonta al 40% del reddito ante imposte, con poche variazioni all’interno delle singole classi di fatturato (Fig. 8).

PERFORMANCE DELLE IMPRESE (Euro, 2016)

Fonte: elaborazione centro studi Italgrob su dati Cerved Tab. 1

Fonte: elaborazione centro studi Italgrob su dati Cerved Fig. 8

INDICATORI DI PERFORMANCE ECONOMICA (Dai Bilanci delle Imprese)

La crisi economica dalla quale lentamente l’Italia sta uscendo ha rappresentato, nella storia recente, una rottura rispetto alle dinamiche precedenti e ha determinato, per le imprese, la necessità di rimanere competitive rivedendo completamente il proprio modello di business, migliorando la redditività delle vendite e l’efficienza di processo. Ciò vale ancor di più per le micro imprese come quelle che operano nel settore Beverage.

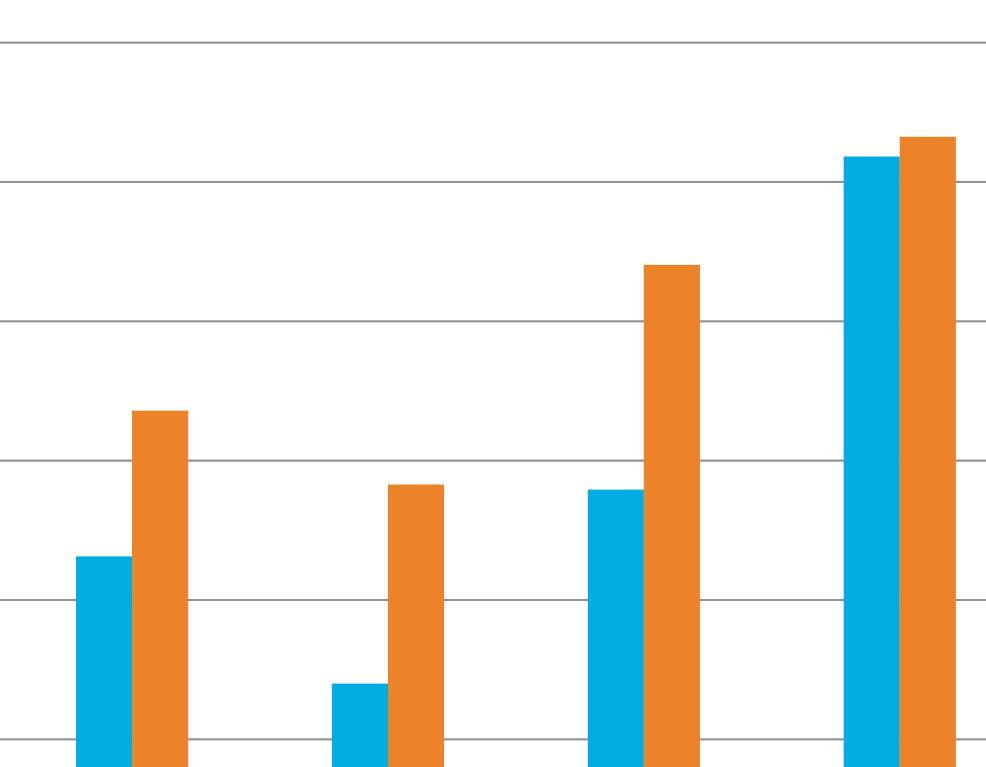

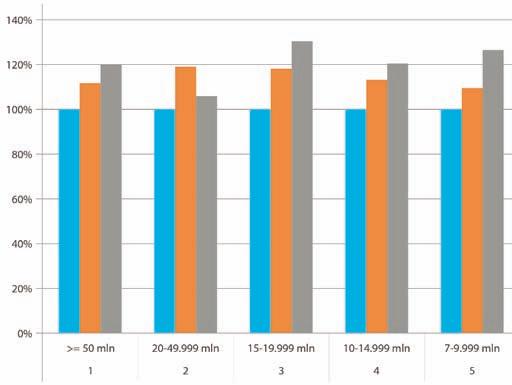

La Distribuzione di bevande si è adeguata al meglio, aumentando costantemente la produzione di valore aggiunto. L’incremento della redditività primaria nel triennio 2014-2016, è stato del 28% che, in valore assoluto è pari a circa 140.000€ per azienda (Dati Campionari Interni). Come si vede nel grafico (Fig. 9) la classe 3, quella che copre l’intervallo dai 15 ai 20 milioni di euro di fatturato, presenta la minor redditività del segmento (valore aggiunto medio 2015 pari a 118, fatto 100 il 2013, contro i 107 della classe Y).

ANDAMENTO DEL VALORE AGGIUNTO PER CLASSE DI FATTURATO (Valori percentuali)

Fonte: elaborazione centro studi Italgrob su dati Cerved Fig. 9

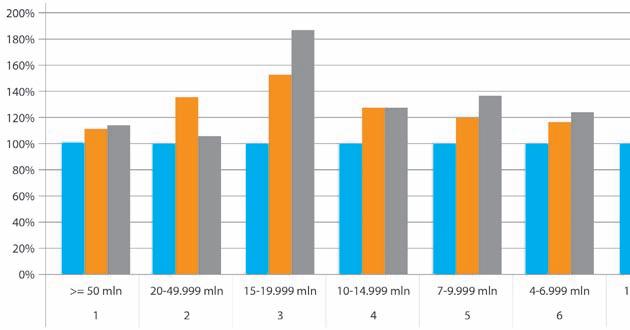

Anche questa è un’informazione fondamentale dal punto di vista strategico, e che rappresenta un monito a chi intenda varcare la soglia dei 15 milioni di euro senza superare quella dei 20. Offre utili informazioni anche l’andamento del MOL (Margine Operativo Lordo), un indicatore di redditività che permette di misurare l’efficacia della gestione caratteristica dell’azienda (Fig. 10).

ANDAMENTO DEL MARGINE OPERATIVO PER CLASSE DI FATTURATO (Valori percentuali)

Fonte: elaborazione centro studi Italgrob su dati Cerved Fig. 10

Quello che emerge dall’analisi è una dinamica in crescita quasi costante, anche se più difficoltosa. Se, quindi, la redditività primaria è stata raggiunta (Valore Aggiunto), permane qualche difficoltà nella revisione dei processi in chiave efficientistica. Da questo punto di vista la barriera nel rimodellare il paradigma operativo, integrandolo con le possibilità offerte dalla tecnologia, rimane l’ostacolo maggiore per uno scarto significativo, sia sotto il profilo culturale che, ben più tangibile, sotto quello economico e, nel tempo, patrimoniale. L’analisi dei dati conferma da un lato le difficoltà reddituali delle aziende appartenenti alla classe media (la 3), il cui MOL nel 2015 è pari a 127 (2013=100, contro 93 di classe 1), dall’altro evidenzia come le aziende più piccole (di classe 7, da 1 a 4 milioni di euro di fatturato) siano le migliori (indice 2015 a 141 contro 127). Trattandosi di aziende di piccole dimensioni, spesso sono di carattere familiare e devono sopportare un enorme sacrificio. La competitività, però, non è solo riconducibile all’efficacia, e quindi alla capacità di produrre reddito, ma deve essere analizzata anche sotto il profilo dell’efficienza, e, in particolare, sull’utilizzo dei mezzi necessari per il conseguimento del risultato. La misura principale di questo parametro di efficienza nell’impiego delle risorse è il ROI (Return On Investment), un indice di redditività del capitale investito, ricavato dal rapporto tra il reddito operativo conseguito (efficacia) e il totale degli Impieghi necessari per conseguirlo (efficienza). Questo confronto tra reddito e mezzi necessari al suo conseguimento misura il grado di equilibrio tra efficacia ed efficienza dell’azienda. Nel triennio 2013-2015 l’andamento del ROI dalle aziende analizzate è pari in media al 6,2% (Fig. 11), poco di più del TAEG di un’operazione finanziaria al dettaglio e inferiore al costo complessivo di un affidamento di cassa.

Questo rendimento spiega, in parte, la ritrosia del mondo finanziario, a sostenere aziende di questo tipo. È quindi la conferma di quanto affermato in prece-

ANDAMENTO DEL ROI (Valori percentuali)

Fonte: elaborazione centro studi Italgrob su dati Cerved Fig. 11

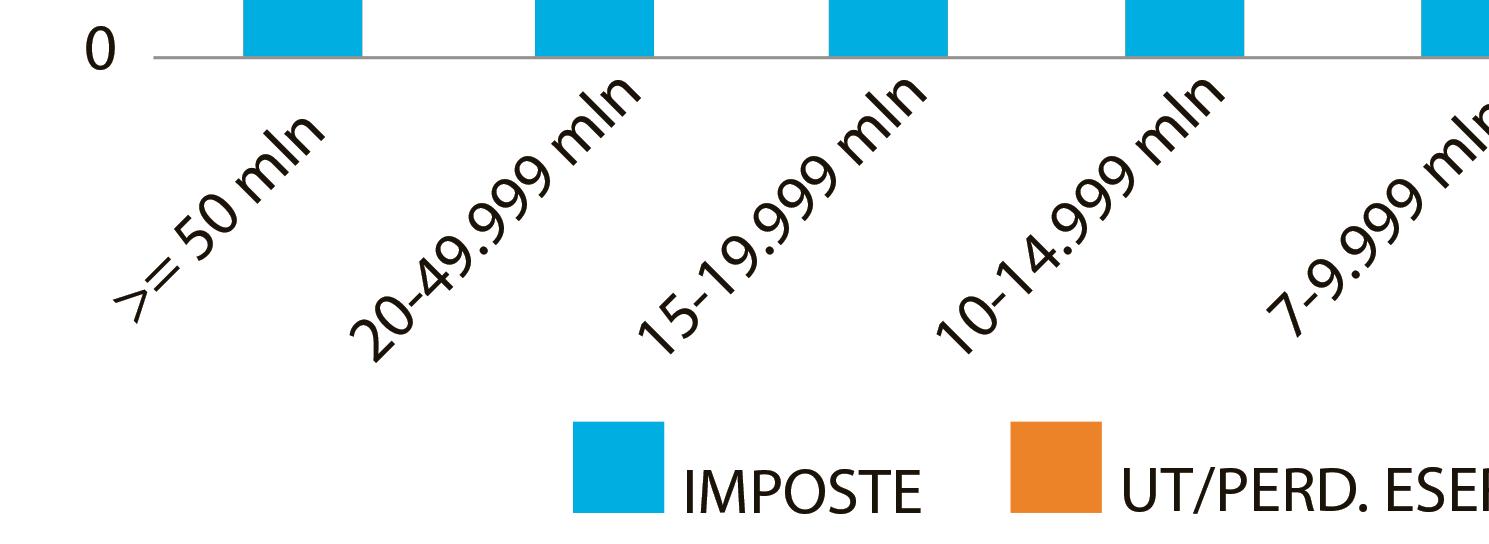

denza circa la necessità di coprire parte dell’attivo circolante con mezzi propri. Confrontando questo valore con quello medio conseguito dai distretti industriali10, si nota che la distribuzione di bevande ottiene risultati in linea con l’intera economia italiana (Fig. 12).

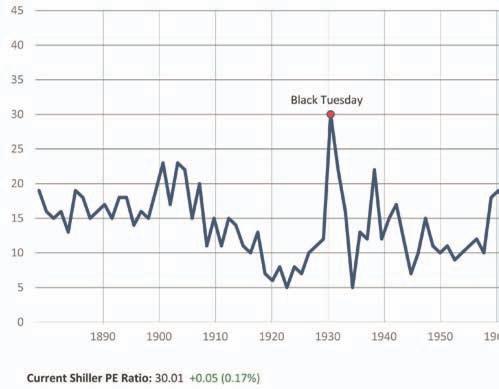

È opportuno sottolineare come nessun comparto sia escluso da una componente di rendimento speculativo che condiziona le valutazioni economiche e reddituali. Come mostra l’indice di Shiller (Fig.13), che misura il rapporto tra il

ANDAMENTO DEL ROI IN AZIENDE DISTRETTUALI E NON (Valori percentuali)

Fonte: Intesa Sanpaolo Integrated Database (ISID) Fig. 12

INDICE DI SHILLER (Rapporto tra prezzo di un giorno definito dalla Borsa e il suo valore basato sugli utili effettivi)

Fig. 13

10 Intesa San Paolo, 2017.

prezzo di un’azione definito dalla contrattazione di borsa e il suo valore basato sugli effettivi utili conseguiti: pur con tutti gli aggiustamenti del caso, questo indicatore oggi è pari al valore che aveva il famoso giovedì nero del 1929 che segnò l’inizio della Grande Depressione.

CREDITO E RISCHIO D’IMPRESA

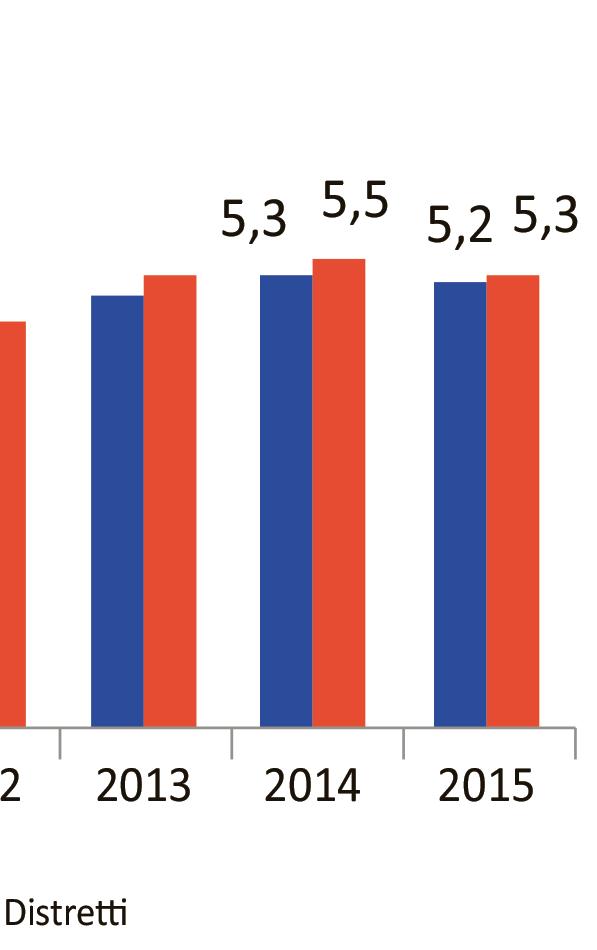

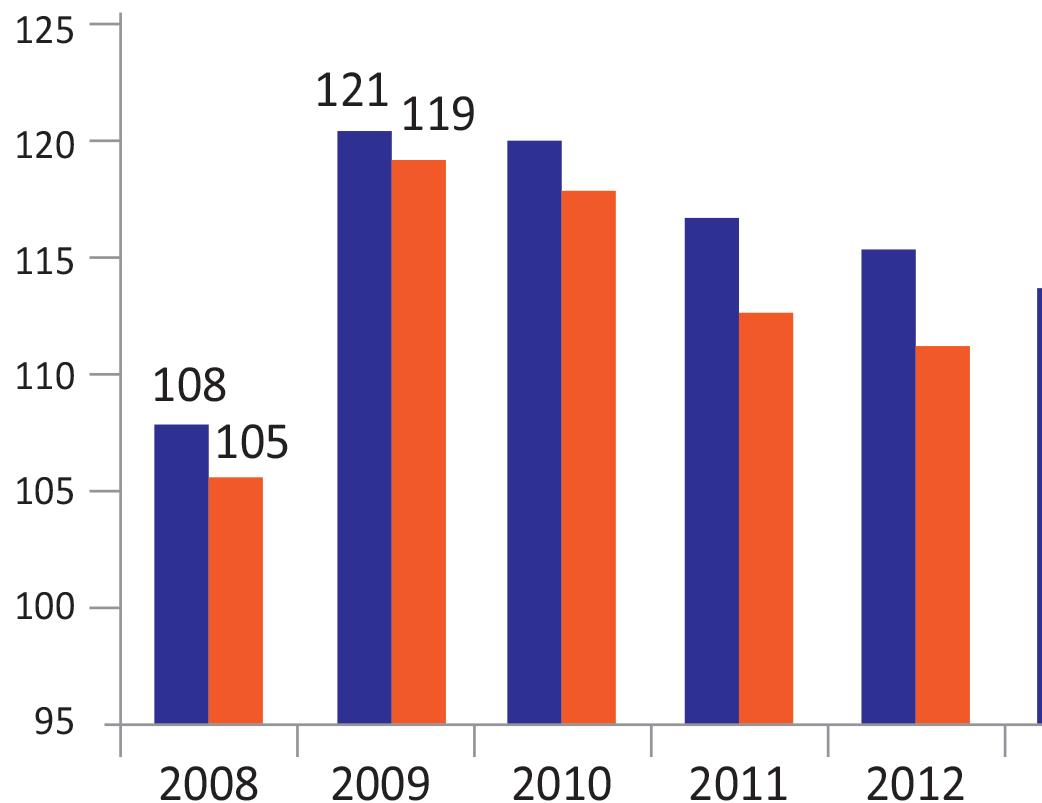

Il credito concesso ai clienti rappresenta il maggior fattore di rischio imprenditoriale di qualsiasi attività commerciale. Il segmento Ho.Re.Ca., però, è più rischioso di altri sia per la volatilità della struttura societaria delle imprese che vi operano che per la massiccia presenza di infiltrazioni criminali. A partire dalla fine del 2012, per cercare di governare le dinamiche di incasso, il legislatore ha introdotto nel Decreto Legislativo 192 del 9 Novembre 2012, l’articolo 62 che disciplina sia i termini di pagamento, con particolare riferimento ai beni alimentari, che le pratiche commerciali lecite. L’analisi di quanto avviene a monte della distribuzione, e precisamente nei distretti industriali indagati da Intesa San Paolo11, rappresenta un buon punto di partenza per verificare eventuali differenze di comportamento sul tema. La durata dei crediti verso i clienti nel corso degli anni ha mostrato una graduale riduzione sia tra le imprese appartenenti ai distretti sia tra quelle che operano all’esterno. Il gap, tuttavia, si è mantenuto sempre elevato (nel 2015 la differenza era di 6 giorni: da 111 a 105, Fig. 14).

11 Rapporto sui settori industriali 2017. Fig. 14

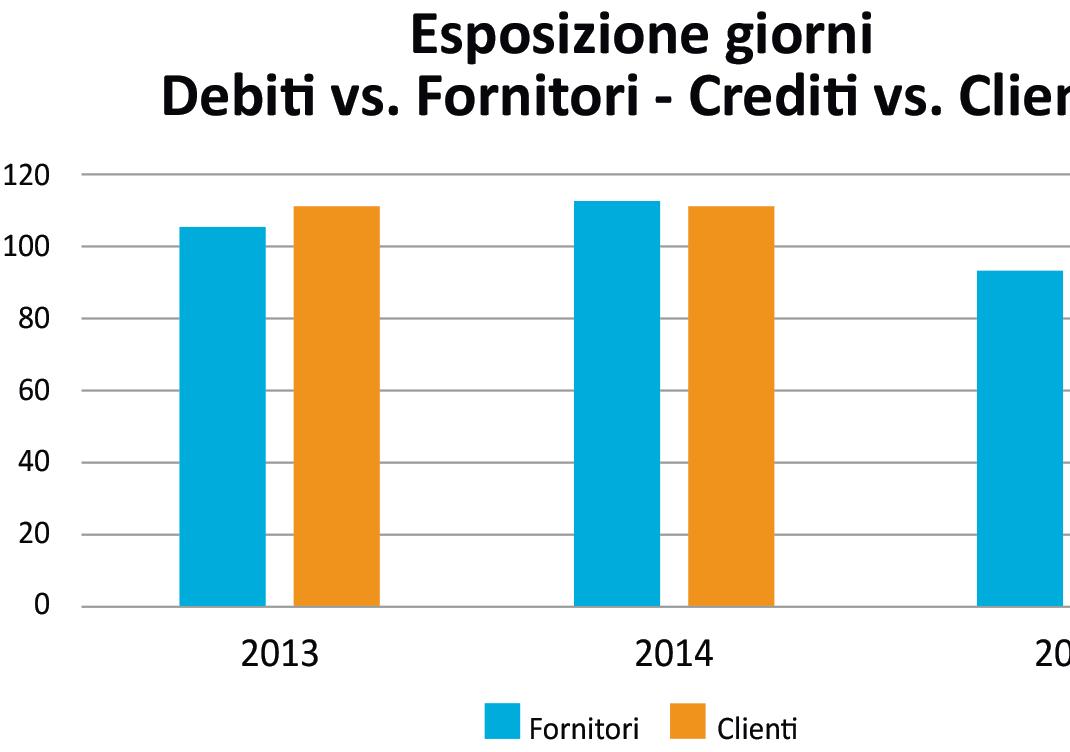

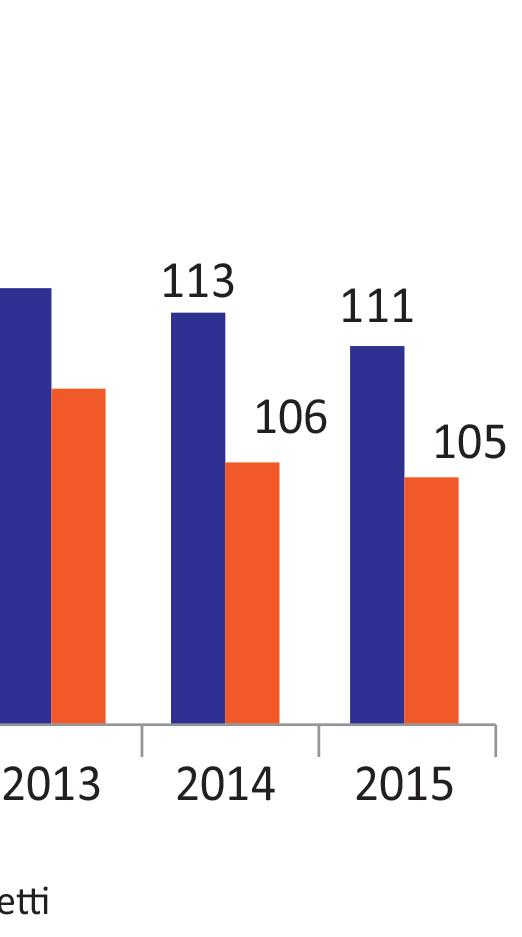

La durata dei debiti verso i fornitori mostra un andamento sostanzialmente stabile dal 2013 al 2015, essendosi attestata intorno ai 112 giorni in entrambe le tipologie di imprese (dentro e fuori ai distretti, Fig. 15).

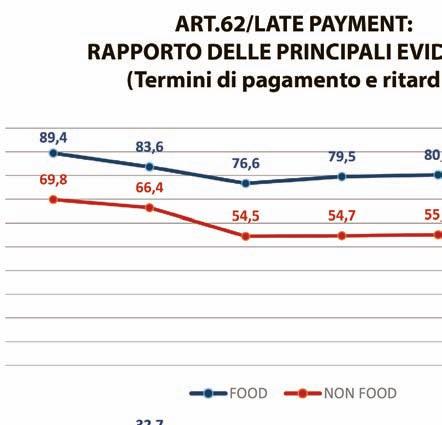

Analizzando la situazione nel segmento Ho.Re.Ca., la dinamica dell’incasso dei crediti dai clienti e dei pagamenti ai fornitori è sotto controllo, sia nella sua componente sostanziale (bilanciamento temporale) che in quella contestuale (il segmento Ho.Re.Ca. è in linea con quanto avviene in tutto il Paese). Tuttavia un significativo scostamento tra durata dei debiti verso i fornitori e dei crediti verso i clienti può determinare in imprese che operano nel settore della distribuzione (nel quale il ciclo del circolante è comunque breve) una tensione finanziaria. Si tenga conto che 10 giorni di differenza tra incasso dei crediti e pagamento dei debiti, nel campione analizzato, generano uno scompenso medio per azienda di circa 230.000 €. Il distributore, quindi, si trova a dover finanziare, spesso con mezzi propri, uno squilibrio di flusso decisamente elevato. Con riferimento ai soli incassi dell’Industria nei confronti del Retail moderno, una significativa evidenza viene dalla periodica rilevazione di Centromarca: i termini di pagamento in sei anni (tra 2011 e 2016) sono diminuiti di 13 giorni nel settore del food e di 16 nel non-food, con un ritardo medio che è anch’esso diminuito, più velocemente nel non-food. Al 2016 esso risulta di 11 giorni nel non-food e di 10 nel food (Fig. 16, Art. 62...). Il contesto della GDO è molto più regolamentato rispetto all’Ho.Re.Ca., se non

DURATA DEI DEBITI VERSO I FORNITORI (Giorni)

Fig. 15

altro per le dimensioni relative delle imprese e per il diverso grado di concentrazione. Ad esempio i comportamenti commerciali scorretti sono, per il legislatore, sanzionabili solo con riferimento ad una vessazione basata sulla pre-

Fonte: Intesa Sanpaolo Fig. 16 valenza commerciale di un parte sull’altra. In questo senso la gestione dei rapporti con la GDO è assai più delicata di quanto non lo sia per le aziende dell’Ho.Re.Ca.. Un aspetto spesso trascurato ma che ha una sua importanza specifica nella costruzione dei cosiddetti “conti economici per Canale”, è il costo finanziario della dilazione. La maggior dilazione di cui gode l’Ho.Re.Ca. rispetto alla GDO ha un costo finanziario che, inevitabilmente, si riverbera sulle condizioni di cessione dei prodotti. Il distributore, d’altra parte, se è vero che non riesce a scaricare a valle il costo diretto del rischio credito, è altrettanto vero che, negli anni, ha recuperato redditività primaria, e questo spiega il miglioramento delle performance già evidenziate. Da quanto evidenziato emerge un segmento Ho.Re.Ca. attento alla dinamica finanziaria, reattivo ai cambiamenti ambientali e, in buona parte, sano e in linea con l’intero ecosistema commerciale italiano.

NEI PAGAMENTI COMMERCIALI LA DISTRIBUZIONE BEVERAGE MIGLIORA MA PERMANGONO DIFFICOLTÀ

Un’analisi più aggiornata e specifica sui pagamenti nel settore beverage è stata condotta da Cribis, che ha messo a confronto l’andamento del comparto della

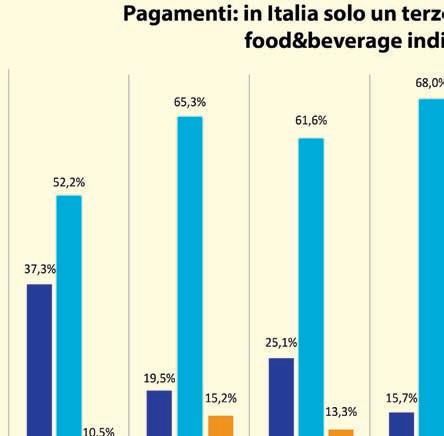

distribuzione di bevande con quello nazionale, fino alla fine del 2017. I risultati, pur tenendo conto di parametri e modelli diversi da quelli analizzati nel paragrafo precedente, mostrano un miglioramento nel settore. In Italia solo poco più di un terzo dei pagamenti avviene nei tempi dovuti: nel quarto trimestre 2017 la quota di pagamenti entro la data di scadenza era il 37,3%, sostanzialmente invariata rispetto a sette anni prima, inizio della rilevazione (fonte: Cribis). Il settore del food & beverage nel complesso registra una performance peggiore rispetto alla media nazionale, ma mostra una tendenza positiva. In particolare, nel commercio all’ingrosso di bevande in sette anni si è avuto un graduale miglioramento, essendo aumentata la quota di pagamenti puntuali: 19,5 % (da 16,3% nel 2010); è puntuale il 25,1% delle aziende del commercio all’ingrosso food, il 15,7% della grande distribuzione, il 17,9% del commercio al dettaglio food & beverage e il 17,7% del settore Ho.Re.Ca. (Fig. 1).

La distribuzione del beverage migliora rispetto al 2010: i ritardi oltre i 30 giorni passano dal 16,3% al 15,2%. È l’unico comparto che mostra segnali di progresso significativi. In difficoltà invece sono le aziende del commercio al dettaglio food & beverage e del settore Ho.Re.Ca., che si confermano i peggiori pagatori del comparto, rispettivamente col 19,6% e il 21,7% di debitori che pagano abitualmente oltre un mese dopo la scadenza. Rispetto al 2016 sono diminuiti in modo consistente i ritardi oltre i 30 giorni nei pagamenti commerciali in quasi tutti i rami del comparto: hanno registrato -6,2% nel commercio all’ingrosso beverage, -13,3%

Fig. 1

nella grande distribuzione, -8,9% nel commercio all’ingrosso food, -17,5% nell’Ho. Re.Ca. e -16,2% nel commercio al dettaglio food & beverage. Il progresso è ancora più netto per i pagamenti alla scadenza, ambito nel quale il commercio all’ingrosso beverage registra un robusto +23,4%, mentre per gli altri rami la situazione è sostanzialmente stabile. A partire dal 2007 l’Italia ha vissuto la più grave crisi in tempi di pace dall’Unità. Una crisi che ha fortemente ridimensionato la struttura produttiva del Paese (in termini di unità locali, occupazione e valore aggiunto) e che ha lasciato segni visibili ancora oggi, con settori industriali che segnano livelli di attività inferiori di un terzo rispetto a quelli del 2007 e un PIL che non ha ancora recuperato interamente la profonda caduta registrata nelle due recessioni susseguitesi dal 2007. Il settore food & beverage non ha fatto eccezione, e i dati di pagamento ne testimoniano le crescenti difficoltà. I dati sono disponibili solo dal 2010, quando la prima recessione era già finita (la seconda si è avuta tra 2011 e 2013). Rispetto a sette anni fa, le imprese in grado di pagare puntualmente i fornitori sono diminuite del 30,7% nel settore Ho.Re.Ca., del 26,3% nella grande distribuzione, del 15,6% nel commercio al dettaglio e del 9,1% nel commercio all’ingrosso food. Soltanto il commercio all’ingrosso beverage segna un incoraggiante +19,6%. Quest’ultimo settore è anche l’unico, insieme alla GDO che è stabile sui livelli del 2010, ad aver registrato un calo dei ritardi gravi (-23,6%), mentre il commercio all’ingrosso food, il commercio al dettaglio e Ho.Re.Ca. hanno registrato un incremento rispettivamente del 18,8%, del 30,7% e del 120,1%. Questi dati sono particolarmente importanti se si considera che il Food & Beverage è un settore strategico per l’economia italiana. Rappresenta infatti il mercato di sbocco di molte filiere industriali italiane e ha un impatto importante sul PIL. È però un settore anche molto complesso da gestire, caratterizzato da forte volatilità. Una recente analisi condotta da Cribis sul tasso di mortalità e natalità delle imprese ha messo in evidenza che durante la crisi nel settore Ho.Re.Ca. sono nate ogni anno quasi 40.000 aziende e hanno chiuso i battenti circa 30.000, mentre nel commercio al dettaglio food & beverage quelle che hanno cessato l’attività ogni anno sono state circa 13.000, più di quelle che sono nate (poco più di 11.000). Ma è la volatilità l’elemento da tenere in maggiore considerazione: dopo solo 18 mesi dall’apertura hanno infatti chiuso il 20% di bar e ristoranti e il 22% dei negozi food & beverage. È quindi un settore dove la gestione del credito commerciale è un fattore fondamentale per la solidità delle aziende fornitrici. Valutare attentamente la clientela, monitorare i comportamenti di pagamento anche attraverso l’utilizzo di benchmark e gestire i crediti a scadere e scaduti in modo proattivo sono le uniche garanzie per salvaguardare la liquidità aziendale nel tempo.

IL VALORE DELLE AZIENDE DI DISTRIBUZIONE

Quanto valgono le aziende di distribuzione? La risposta non è semplice, come vedremo oltre. Tuttavia si tratta di un aspetto estremamente rilevante, seppur sorprendentemente poco indagato, sul quale cerchiamo di fare luce, nella consapevolezza che la valutazione potrebbe avere delle limitazioni, da considerarsi, tuttavia, come stimoli per futuri approfondimenti. Innanzitutto è difficile identificare una metodologia di calcolo obiettiva che possa divenire parametro valutativo di mercato standard. Inoltre, sono limitate le possibilità di reperire gli atti di cessione, che rappresentano la controprova empirica della validità delle ipotesi assunte in fase analitica; infine, va aggiunta anche una sostanziale stagnazione del mercato di compravendita delle aziende della distribuzione che limita ulteriormente il campo d’analisi12 . Considerate le caratteristiche strutturali e patrimoniali delle aziende oggetto di indagine, si è scelto il metodo patrimoniale complesso, che oltre al patrimonio tangibile dell’impresa include anche una valutazione di quello intangibile. Stante la struttura patrimoniale di un’azienda di distribuzione, le attività immateriali sono quasi esclusivamente riferite al cosiddetto “avviamento commerciale” il cui valore, molto spesso, non traspare dallo schema di bilancio. L’avviamento può essere definito come la maggiore capacità di produrre utile di un’azienda già funzionante rispetto ad una di nuova costituzione. Attribuire un valore all’avviamento, però, è un’operazione molto complicata perché riguarda un intangible asset che “in un business di relazione quale è quello commerciale (…) ha una parte non oggettivabile, legata all’intuitus personae, direttamente riferibile alla figura dell’imprenditore”13 . L’indagine condotta da Plimsoll nel 2017 ha definito come formula per attribuire un valore all’avviamento un multiplo di 5 volte l’EBITDA, assumendo che il valore di tale parametro si mantenga costante nel tempo. Dall’analisi di un campione di imprese estratto dalle banche dati CERVED si è potuto identificare un intervallo di valori dell’EBITDA, espresso come quota del fatturato, che varia dal 3,81% a 5,54% (Tab. 2). L’avviamento commerciale di un’azienda di distribuzione di bevande Ho.Re.Ca., stimato pari a cinque volte l’EBITDA, oscilla tra il 19,05% e il 27,70% del fattura-

12 Pur con la consapevolezza di questi aspetti, si è cercato di ricercare un parametro di valutazione oggettivo e, soprattutto, di dare un’interpretazione alle ragioni sottostanti allo scarso numero di transazioni che avvengono nel mercato. Nello sviluppo dell’analisi ci si è avvalsi di due diverse fonti di informazione: il database Cerved utilizzato per tutte le altre analisi contenute nel presente; lo Studio Settoriale 2017 sulla distribuzione di bevande effettuato da Plimsoll. 13 Si veda Leondini, De Angelis (2015).

TABELLA 2 - Confronto valori campionari

CERVED

CAMPIONE

N. Aziende 521

Fatturato (Val\mio) 3.846 EBITDA (Val\mio) 146

Valore su Fatturato 3,81 PLIMSOLL

765

3.555

197

5,54

to. Dall’analisi di tre atti di cessione avvenuti nel 2017 si rileva che le grandezze riscontrate, tranne un’unica eccezione, non si discostano da quanto stimato nel campione di aziende dei database Cerved e Plimsoll: il costo dell’avviamento, espresso come quota del fatturato, va dal 22,06% per l’azienda media, al 27,98% della piccola, al 37,50% della grande (Tab. 3).

La transazione più costosa è anomala dunque sia per il costo dell’avviamento sia per le dimensioni dell’azienda stessa in termini di fatturato. Nel complesso, non si rilevano correlazioni significative tra dimensioni aziendali e costo dell’avviamento. Inoltre, nel caso specifico delle aziende di distribuzione, più che nelle altre realtà imprenditoriali la quantificazione del controvalore di avviamento include alcuni aspetti che non possono essere quantificati specificamente: asimmetrie negoziali, necessità contingenti di entrambe le parti, considerazioni strategiche dell’acquirente. La corrispondenza tra il valore teorico dell’avviamento - che emerge dall’analisi dei dati campionari - e la realtà effettiva - rilevata nei tre casi analizzati nel 2017 - sollecita un’ulteriore riflessione per indagare quali siano le ragioni della sostanziale inesistenza di transazioni sul mercato, non essendo in presenza di un errore di valutazione tra attese della domanda, da una parte, e proposte dell’offerta, dall’altra. Una prima ragione riguarda invece l’effettiva consistenza dell’avviamento: “Nel caso delle aziende di distribuzione di bevande l’importanza di questa variabile è aumentata a tal punto da includere anche una parte considerevole del personale subordinato o assimilato. L’avviamento di un’azienda di distribuzione, oggi, è il corrispettivo di una asimmetria informativa

TABELLA 3 - Confronto valori transazionali

AZIENDA 1 AZIENDA 2 AZIENDA 3 Fatturato (numero indice) 100 33 20 Avviamento in % sul Fatturato 37,50 22,06 27,98

equivoca prodotta da una neghittosità diffusa e non il controvalore di uno schema gestionale che, con le dovute cautele, garantisca la replicabilità del risultato anche se disaccoppiato dalla figura imprenditoriale”14 . In altri termini, sembra sussistere un problema di frammentazione del valore dell’avviamento in capo a più soggetti. Pertanto, la situazione che si viene a configurare è tale per cui la proprietà dell’avviamento non è dell’azienda, intesa come insieme oggettivo e organizzato di beni e servizi, ma fa riferimento a più figure che prestano le proprie prestazioni lavorative all’interno della struttura aziendale. Tra essi si annoverano, ad esempio, venditori, consegnatari e tecnici degli impianti. Inoltre, aspetto non secondario, anche i Brands commercializzati il cui destino esula dalle possibilità d’azione del distributore, concorrono a definire il valore dell’avviamento aziendale. In questa situazione il dubbio legittimo del compratore è che, per mantenere il volume d’affari dell’azienda acquistata, sia costretto a conservarne quasi immutata la struttura precedente, senza poter contare su alcuna economia di scopo o su alcun rendimento di scala. È, pertanto, necessario che il distributore si riappropri di un modello di sviluppo basato sulla professionalità aziendale, anziché sulla contingenza di fattori esterni poco, o per nulla, governabili. La seconda ragione deriva dal perseguire un progetto di sviluppo attraverso linee meridiane e che non si allarga a una strategia di medio/lungo periodo. Il chiudersi all’interno della propria azienda, subendo gli eventi o, al massimo, adattandosi agli stessi, è l’attitudine imprenditoriale caratteristica dei distributori Ho.Re.Ca.. La terza, infine, va ricercata nella difficoltà, propria delle realtà organizzative familiari, di ridefinire i processi di delega al crescere delle dimensioni. La ritrosia a effettuare balzi dimensionali, più che un problema economico o finanziario, è da ascrivere all’incapacità di immaginare un’impresa in cui parallelamente si adottino processi di delega. Il blocco delle dimensioni aziendali è conseguenza dell’incapacità di vedere l’impresa come altro da sé, così da preparare una successione in grado di raccogliere le sfide del mercato futuro. La necessità di far ripartire il mercato delle acquisizioni aziendali va ben oltre i rispettivi interessi economici propri del cedente e del cessionario, e rappresenta l’unica via per poter attribuire valore effettivo ad aziende governate da imprenditori che vogliano divenire arbitri del proprio destino.

14 Leondini, De Angelis, 2015.

IL SETTORE DELLE BEVANDE NEL PIÙ AMPIO CONTESTO DELL’ALIMENTARE

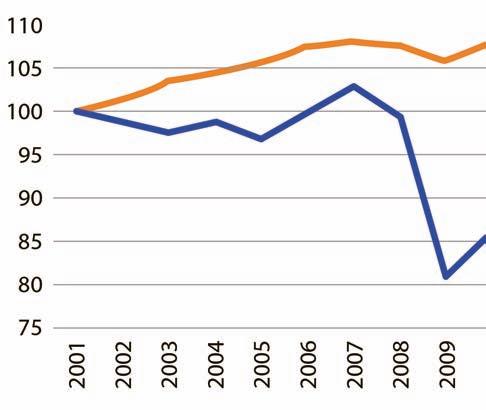

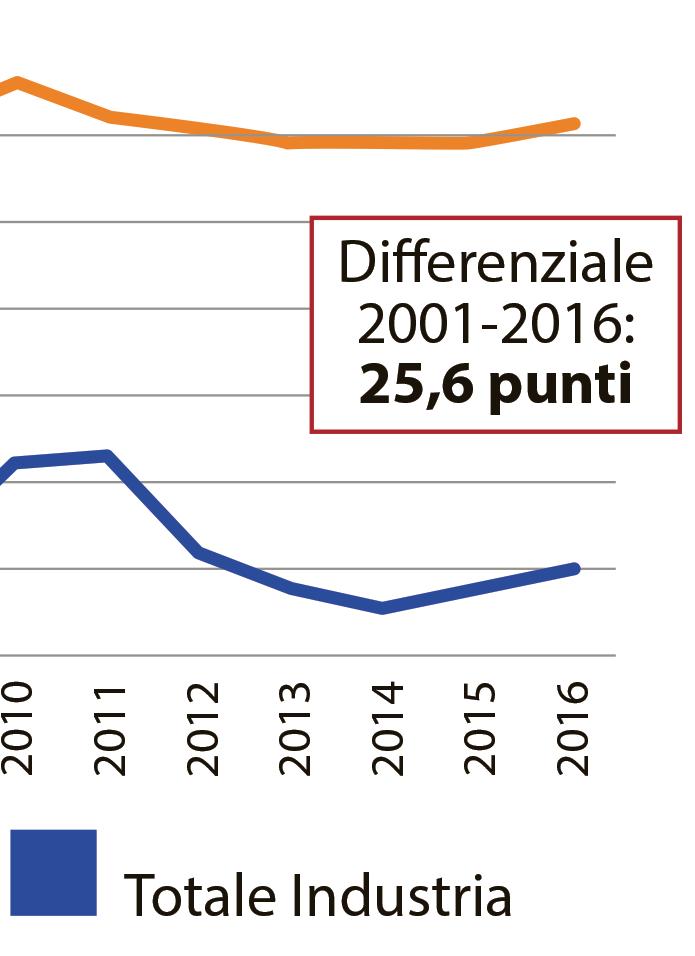

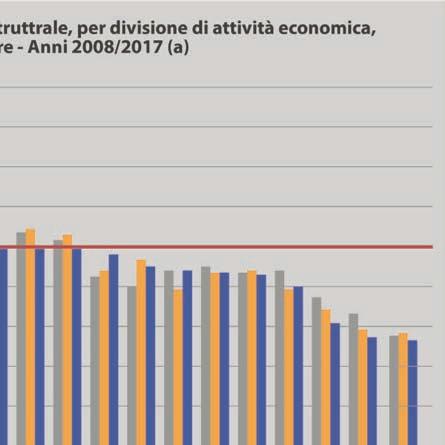

L’industria alimentare italiana ha generato nel 2015 un fatturato di circa 134 miliardi di €. Il suo valore in termini di fatturato, di produzione e di valore aggiunto lo posiziona tra i più importanti settori del patrimonio industriale italiano. Secondo i dati Cerved il comparto alimentare è stabile, basato su un tessuto imprenditoriale solido che in un contesto di crisi profonda ha avuto la capacità di trovare nuovi modelli di business equilibrati e in linea con le nuove e mutate richieste del mercato. Il settore agroalimentare ha mostrato una sostanziale resilienza durante la lunga crisi economica iniziata nel 2007. In termini di produzione la dinamica è stata sostanzialmente stabile, essendo i suoi livelli nel 2016 poco inferiori rispetto a quelli del 2007, a fronte di una contrazione dell’industria che ha raggiunto il 25% nella fase più acuta delle due recessioni, per poi ridurre il gap fino a quasi il 21%. Il differenziale di crescita tra comparto alimentare e resto dell’industria ha raggiunto quasi 26 punti percentuali nel 2016 (Fig. 17).

ANDAMENTO DELLA PRODUZIONE INDUSTRIALE (Indici 2001=100 dati annuali)

Fonte: ISTAT Fig. 17

Il settore alimentare è stato uno dei top performers del manifatturiero italiano dell’ultimo decennio. Come evidenziato dall’ISTAT15 , “(...) gli anni della crisi hanno portato a un aumento della polarizzazione nella competitività strutturale dei settori

15 Si veda il Rapporto sulla competitività dei settori produttivi, cap. 2: La performance congiunturale dei settori produttivi.

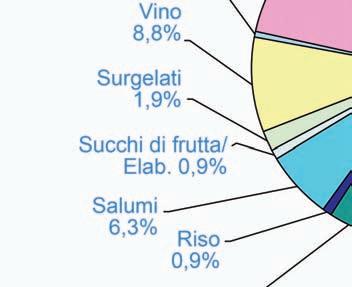

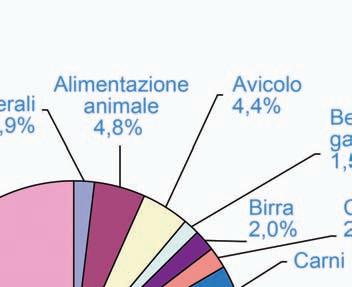

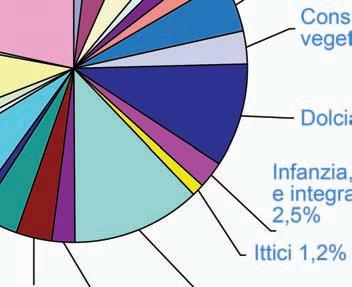

manifatturieri, con un tendenziale miglioramento di quelli ai vertici della graduatoria e uno speculare deterioramento di quelli meno competitivi. In particolare, con riferimento ai settori top performers, i miglioramenti più vistosi sono stati registrati nei comparti della farmaceutica, degli alimentari e della chimica, mentre tra i bottom performers il calo più accentuato ha riguardato i settori del legno e della stampa ed editoria”. All’interno dell’industria alimentare, le bevande hanno un’importanza particolarmente significativa. La composizione per quota di fatturato dei segmenti del settore alimentare, consente di ricavare il peso del solo Beverage, che è pari al 15,1% (Fig. 18).

INDUSTRIA ALIMENTARE: I FATTURATI NEI COMPARTI (Valori percentuali)

Fonte: ISTAT Fig. 18

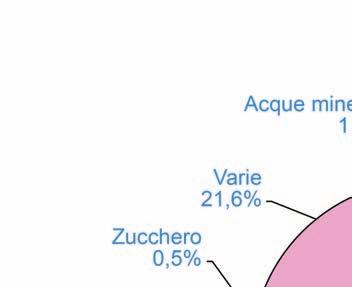

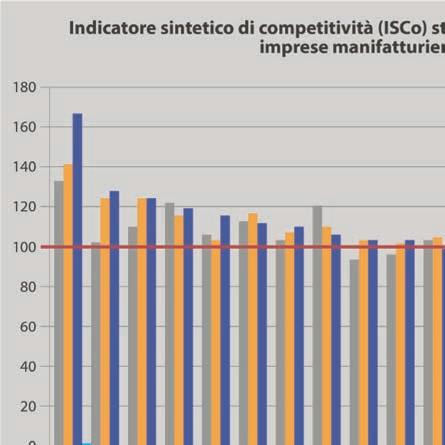

Andando ancora più nel dettaglio, il fatturato complessivo delle bevande viene generato per l’8,8% dalla vendita di vino, per il 2,0% dalla birra, per l’1,9% dall’acqua minerale, per l’1,5% dalle bevande gassate e per lo 0,9% dai succhi di frutta. In valore, l’intero comparto, vale 20,2 miliardi di euro16 . Nel recente Rapporto sulla competitività dei settori industriali l’ISTAT identifica il comparto delle bevande come uno dei cinque più competitivi, che hanno meglio performato durante la prima fase della crisi (l’analisi riguarda il periodo 2008-2014, Fig. 19): “la competitività relativa dell’industria delle bevande beneficia soprattutto di una consistente redditività e competitività di costo; in questo

16 Federalimentare

Fig. 19

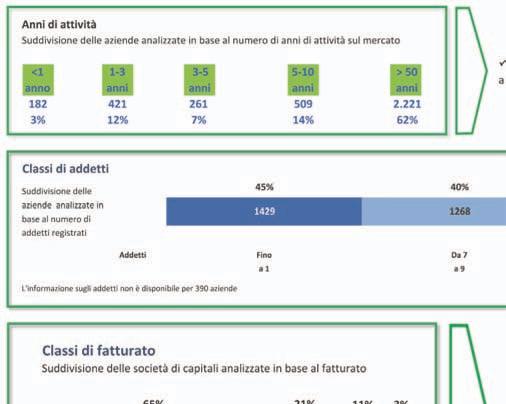

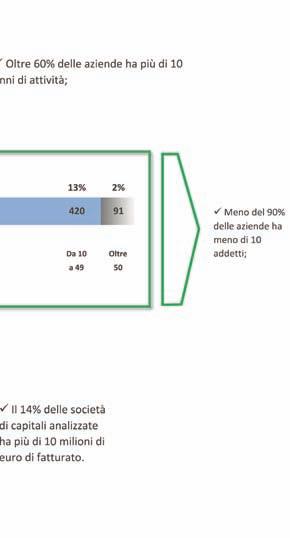

settore, nel quale la quota di fatturato esportata è tra le più basse della manifattura, la compressione dei costi di produzione appare finalizzata alla performance sul mercato interno”. Questi dati contribuiscono a spiegare l’importanza commerciale del distributore di bevande, che rappresenta la cinghia di trasmissione insostituibile delle politiche commerciali dell’industria. Dal punto di vista della concentrazione relativa del settore e della continuità operativa delle imprese, un’analisi del Cerved (Fig. 20) indica che la situazione delle imprese che operano nel comparto alimentare è positiva, poiché è piuttosto elevata l’anzianità relativa delle aziende del settore (oltre il 60% ha più di dieci anni), inoltre il 14% delle società di capitali analizzate ha più di 10 milioni di fatturato e meno del 90% delle aziende ha meno di 10 addetti. La performance economica si accompagna, nel tempo, alla crescita e al consolidamento della reputazione che le aziende riescono a costruire grazie ad appropriate strategie di marketing e elevata efficienza produttiva e qualità de prodotti. Alla luce delle analisi sulla Customer Experience la reputazione, nazionale ed internazionale, delle singole aziende (o dei singoli brands) oggi sta diventando sempre più importante. La reputazione può essere definita come “un insieme di credenze, valutazioni e percezioni che una comunità di consumatori attuali e potenziali formula circa un’impresa”17 .

17 De Angelis, p. 4.

CARATTERISTICHE DELLE AZIENDE ALIMENTARI

Fonte: CERVED Fig. 20

Nella classifica stilata dal Reputation Institute nel 2017, relativa alle 100 aziende con la migliore reputazione al mondo, ci sono dati interessanti relativi al posizionamento delle aziende del Beverage (Reputation Institute, 2017). In particolare, al 59° posto si trova Heineken e all’82° posto Coca-Cola. La stessa analisi condotta solo con riferimento al mercato italiano e comprendendo le prime 150 aziende in ordine decrescente di reputazione mette in risalto il 6° posto conseguito da Lavazza, il 26° posto di Heineken e il 32° posto di Campari18, il che nel complesso testimonia ulteriormente la vivacità e lo stato di salute del settore anche da un punto di vista della percezione dei consumatori. Alla luce di quanto emerso è necessario sottolineare l’importanza tattica e strategica del distributore di bevande, in un contesto economico diverso. La nuova funzione della distribuzione è di divenire piattaforma abilitante di servizi, volti anche al miglioramento della reputazione industriale, pur mantenendo le sue attuali caratteristiche commerciali.

18 Reputation Institute, 2017.

L’ILLEGALITÀ NEL SETTORE: SUA DIFFUSIONE E COME AFFRONTARLA

L’Ho.Re.Ca. si colloca al terzo posto, dietro alle imprese edili e alla GDO, per presenza di propaggini criminali. Il Distributore Ho.Re.Ca. è suo malgrado in contatto quotidiano con il sottobosco malavitoso. La situazione diventa ancora più difficile se si considera che da un lato la criminalità preferisce forme societarie opache ma, dall’altro, quasi tutti i pubblici esercizi costituiti in forma di società di capitali presentano un elevatissimo rischio di insolvenza. Le necessità del Distributore di difendere la propria impresa e l’onorabilità sociale sono imprescindibili e devono passare attraverso: • La limitazione della circolazione del contante (rispetto del cd. Spesometro); • La certificazione di legalità rilasciata dall’AGCM; • Denunciando il malaffare.

L’ILLEGALITÀ

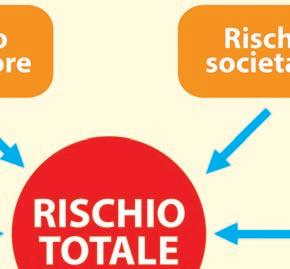

La presenza diffusa della criminalità nell’Ho.Re.Ca. è un fenomeno che interessa tutto il mondo. Il modello di riferimento utilizzato per analizzare il rischio di infiltrazioni criminali nelle attività legali è descritto nella Fig. 1.

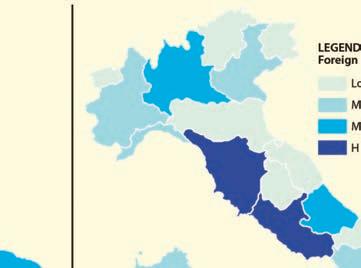

In particolare, per quanto riguarda l’Italia, è possibile dare una misura dell’influenza delle diverse componenti che concorrono a determinare il Rischio Totale della presenza criminale nei diversi settori commerciali (salvo diversa indicazione, i riferimenti sono tutti tratti da Savona et alii, 2016). Il rischio del Territorio è rappresentato di seguito, rispettivamente per quanto riguarda i fenomeni legati alla criminalità organizzata italiana e straniera (Fig. 2):

RISCHIO DI INFILTRAZIONI CRIMINALI

Fonte: SAVONA ET ALII (2017) Fig. 1

RISCHIO DEL TERRITORIO LEGATO ALLA CRIMINALITÁ ORGANIZZATA

Fonte: SAVONA ET ALII (2017) Fig. 2

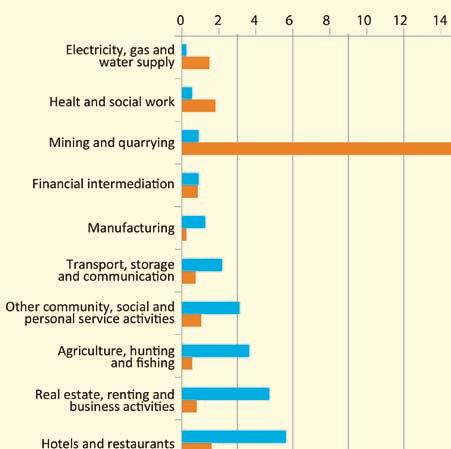

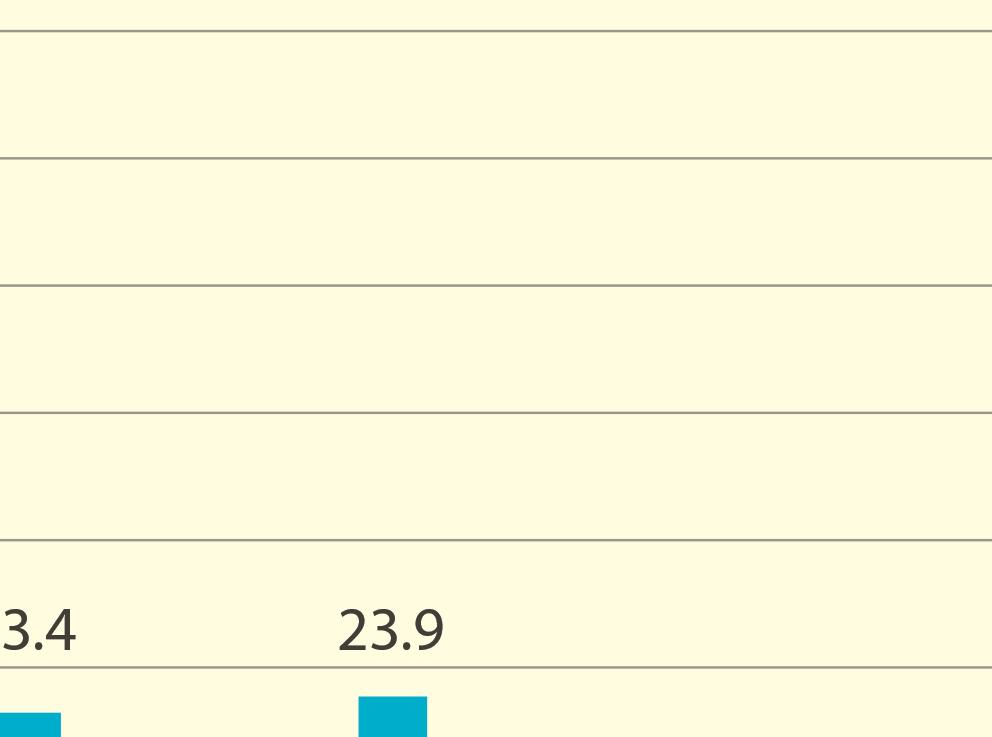

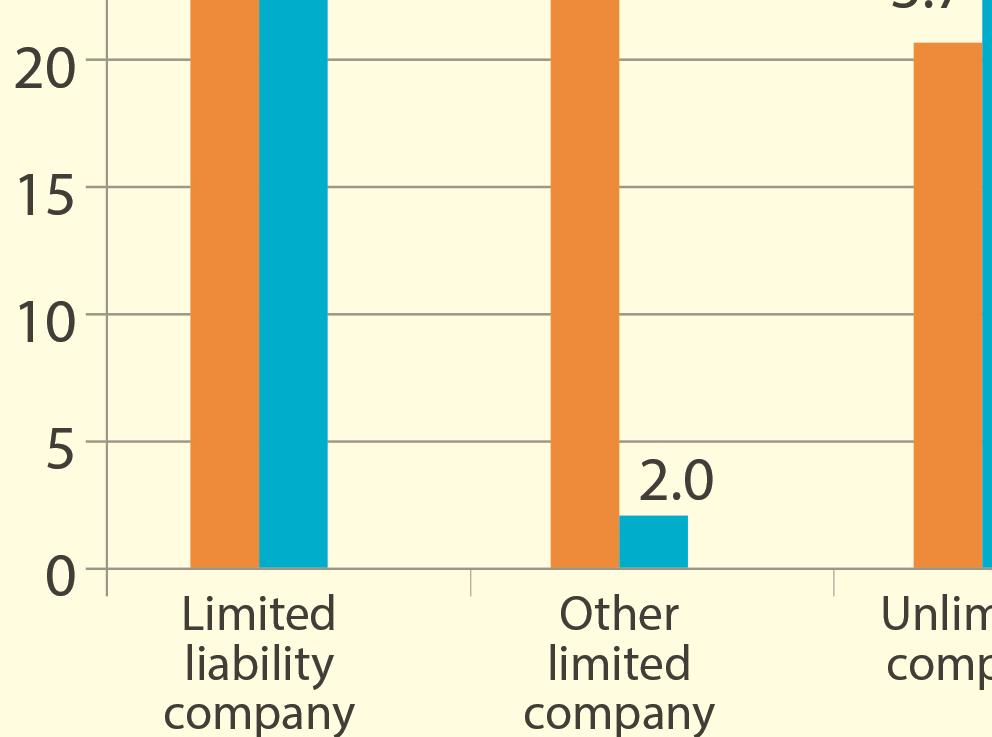

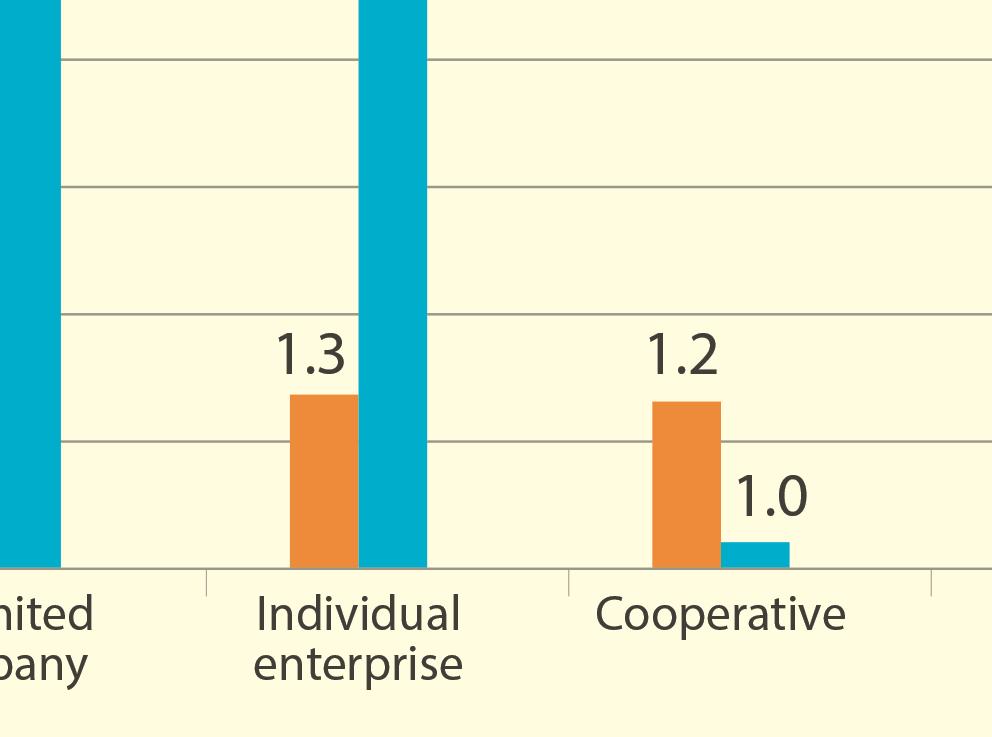

Il Rischio del Settore, suddiviso per le diverse aree di presenza, è documentato dalla Fig. 3 in cui la scala in alto riporta il peso percentuale delle aziende con infiltrazioni criminali sul totale delle attività lecite, a parità di settore, mentre la scala in basso dà conto del totale delle aziende confiscate negli ultimi 30 anni a causa della presenza criminale. Il Rischio Societario è inversamente proporzionale agli obblighi legali di trasparenza e, quindi, troviamo una preponderanza di rischio nelle forme societarie meno strutturate (Fig. 4). È interessante notare come al diminuire della determinatezza della forma societaria, ultima colonna a destra, da un lato tenda a zero la percentuale di imprese confiscate, mentre dall’altro sia altissimo il quoziente di presenza criminale. Ciò a conferma che il progressivo aumento normativo sulla trasparenza informativa risponde a necessità di contrasto del malaffare diffuso.

RELATIVE WEIGHT ON LEGAL COMPANIES Fonte: SAVONA ET ALII (2017) Fig. 3

RISCHIO DI ILLEGALITÁ PER FORME SOCIETARIE

Fonte: SAVONA ET ALII (2017) Fig. 4

Il Rischio Finanziario, infine, pur non essendo documentabile è facilmente intuibile: la presenza quotidiana e costante di denaro contante, e quindi anonimo, è motivo di forte attrazione per chi ha la necessità di far entrare nel circuito legale i proventi di attività illecite. Per riassumere, e ricondurre ad uno schema unitario le 4 diverse componenti di rischio analizzate, definendone anche le cause attuative, proponiamo quanto nella Tab. 1. Il Distributore Ho.Re.Ca. lavora in questo ambiente, a contatto costante con le prime propaggini di un sottobosco criminale occulto. Di qui la necessità di difendere la propria attività su tre diversi fronti: criminale, per evitare di essere vittima di fenomeni estorsivi o, peggio, usurari; legale, per impedire di essere coinvolto senza colpa in procedimenti lesivi del proprio lavoro e della sua onorabilità; sociale, perché, essendo il commercio un business di relazione, è sufficiente un sospetto da “colonna infame” per danneggiare l’azienda. Per difendere la propria attività dai rischi evidenziati, il Distributore può contare, principalmente, su 4 diversi strumenti, uno per ognuna delle aree di rischio individuate: 1. Denunciare ogni tentativo, diretto o indiretto, di coinvolgimento della propria attività, in operazioni criminali, ivi compreso l’essere vittima di usurai; 2. Obbligarsi a rendere il più trasparente possibile la propria attività, anche at-

traverso l’adozione di forme societarie strutturate; 3. Limitare la circolazione del contante; 4. Ricorrere alla certificazione di legalità, rilasciata gratuitamente dall’Autorità

Garante della Concorrenza e del Mercato (http://www.agcm.it/rating-di-legalita.html).

Tab. 1

42