PoderJudiciário

TribunaldeJustiçadoEstadodoRioGrandedoSul

2ªVaraEstadualdeProcessoeJulgamentodosCrimesdeOrganizaçãoCriminosaeLavagemde Dinheiro

RuaMárcioVerasVidor,10-Bairro:PraiadeBelas-CEP:90110-160-Fone:(51)3259-3667-Email:frpoacent2vcocld@tjrsjusbr

AÇÃOPENAL-PROCEDIMENTOORDINÁRIONº5061437-31.2019.8.21.0001/RS

AUTOR:MINISTÉRIOPÚBLICODOESTADODORIOGRANDEDOSUL

RÉU:VITORIOCARLOSCOSTIPIFFERO

RÉU:ADÃOSILMARDEFRAGAFEIJO

RÉU:CARLOSEDUARDOMARQUES

RÉU:PAOLAAFFATATOLEITAODOSSANTOS

RÉU:PEDROANTONIOAFFATATO

RÉU:RICARDOBOHRERSIMOES

SENTENÇA

"OPERAÇÃOREBOTE"

Vistos

O Ministério Público denunciou Vitorio Carlos Costi Piffero, Pedro Antonio Affatato, Emídio Marques Ferreira, Carlos Eduardo Marques, Ricardo Bohrer Simões, Adão Silmar de Fraga Feijó, Paola Affatato Leitão dos Santos e Arturo Affatato, todos devidamente qualificados na peça acusatória, pela prática dosseguintesfatosdelituosos:

a) FATOS RELACIONADOS ÀS OBRAS EM GERAL

1ª SÉRIE DE FATOS: - ESTELIONATO (artigo 171, "caput", do Código Penal)

No período compreendido entre os meses de fevereiro de 2015 e dezembro de 2016, em horários e locais não precisados, mas entre eles a sede administrativa do Sport Club Internacional, em Porto Alegre, de forma continuada e sucessiva, em duzentas oportunidades os denunciados Vitorio Carlos Costi Piffero Pedro Antonio Affatato Emídio Marques Ferreira Carlos Eduardo Marques, Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, em acordo de vontades e conjunção de esforços, utilizando-se, para tanto, os quatro primeiros, das funções que exerciam no Sport Club Internacional, e, os demais, da atividade que desempenhavam na área da construção civil e contabilidade, por meio de artifícios administrativos e contábeis, entre eles a apresentação de notas fiscais e documentos fraudulentos, oriundos das empresas Keoma Construção Incorporação e Planejamento Ltda , Pier Serviços Eireli, Egel Empresa Gaúcha de Estradas - Ltda , Estela Regina Rocha da Silva, Rejane Rosa de Bittencourt Eireli, Feijó e Giraudo Ltda (Conserte Certo), Incorporadora Parthenon Eireli e Engenan Empreendimentos Ltda , atestando obras e serviços que não ocorreram, obtiveram, para si, a quantia de R$ 12 885 179,26 (doze milhões, oitocentos e oitenta e cinco mil, cento e setenta e nove reais e vinte e seis centavos), em prejuízo do Sport Club Internacional, após induzirem em erro funcionários da administração do clube

Os fatos ocorreram em duas fases e formas distintas, no curso da gestão administrativa do Sport Club Internacional, eleita para o biênio 2015/2016, na qual o denunciado Vitorio Carlos Costi Piffero exercia a função de Presidente do clube, enquanto o comparsa Pedro Antonio Affatato cumulava a 1a VicePresidência com a Vice-Presidência de Finanças e Emídio Marques Ferreira era o Vice-Presidente de Patrimônio, cargos esses que os dois últimos ocupavam com o assessoramento do engenheiro civil Carlos Eduardo Marques De forma concomitante, no mesmo biênio, os denunciados Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó figuravam como responsáveis, de fato ou formalmente, pelo manuseio das notas fiscais das empresas Keoma Construção Incorporação e Planejamento Ltda , Pier Serviços Eireli, Egel Empresa Gaúcha de Estradas - Ltda , Estela Regina Rocha da Silva, Rejane Rosa de Bittencourt Eireli, Feijó e Giraudo Ltda (Conserte Certo), Incorporadora Parthenon Eireli e Engenan Empreendimentos Ltda , atuando, ainda, Adão Silmar, por intermédio da Análise Assessoria Contábil, como contador de todas elas

Nessa condição, em um primeiro momento, no período entre fevereiro de 2015 e fevereiro de 2016, o denunciado Pedro Antonio Affatato, no exercício da função de Vice-Presidente de Finanças, de forma autorizada por Vitorio Carlos Costi Piffero e acertada com os demais, já com a intenção de perpetrar as fraudes, sacou, de forma direta e pessoal, em nome próprio em cento e quarenta e cinco oportunidades da tesouraria do Sport Club Internacional a título de adiantamentos, em espécie (fls 340/347, 349, 356/361, 364, 365/376, 378/381, 389/393, 395, 396, 400/408, 411/413, 415/419, 421, 422/425, 428/432, 440, 441, 443/447, 449, 450, 466/470, 487, 488, 490, 491, 492, 494,/499, 528, 552, 553, 554, 561/573, 604, 652, 664, 665, 666, 672/681, 685, 686, 909/914, 1980, 1998, 2008, 2010, 2029, 2057, 2127, 2148, 2240, 2241, 2259, 2262 e 2263), nas datas e valores adiante detalhados, a importância de R$ 9 683 300,00 (nove milhões, seiscentos e oitenta e três mil e trezentos reais), sob a pretensa e deliberada alegação de que seria destinada para o pagamento de obras e prestações de serviços de natureza ordinária, da alçada da Vice-Presidência de Patrimônio, administrada pelo comparsa Emídio Marques Ferreira

De forma concomitante, com o intuito de induzir em erro os funcionários da tesouraria do Sport Club Internacional, além de simular a existência de serviços relacionados à construção civil que, na realidade, não foram prestados e, por consequência, justificar os valores sacados a descoberto, Pedro Antonio Affatato, em conluio com os denunciados Vitorio Carlos Costi Piffero, Emídio Marques Ferreira, Carlos Eduardo Marques, também vinculados ao clube, além de Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, organizou esquema delituoso relacionado às notas fiscais fraudulentas, oriundas, nesse primeiro momento, das empresas Keoma Construção Incorporação e Planejamento Ltda , Pier Serviços Eireli, Estela Regina Rocha da Silva e Rejane Rosa de Bittencourt Eireli

Para tanto, os denunciados Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, nas datas e nos termos repassados por Pedro Antonio Affatato, Emídio Marques Ferreira e Carlos Eduardo Marques, inseriram e fizeram inserir informações e dados falsos nas notas fiscais adiante discriminadas, emitidas pela Keoma Construção Incorporação e Planejamento Ltda , Pier Serviços Eireli, Estela Regina Rocha da Silva e Rejane Rosa de Bittencourt Eireli, contra o Sport Club Internacional, das quais tinham a posse por figurarem como administradores de fato ou como responsáveis pela respectiva contabilidade, descrevendo serviços relacionados à construção civil que, na realidade, não ocorreram e que as referidas empresas sequer tinham condições de prestar

Em seguida, na sequência da dissimulação, os serviços inexistentes, fraudulentamente descritos nas referidas notas fiscais, eram, ainda, avalizados como cumpridos e efetivados, de forma combinada com os demais, pelos denunciados Emídio Marques Ferreira e Carlos Eduardo Marques, vinculados à Vice-Presidência de Patrimônio do Sport Club Internacional e responsáveis pela fiscalização das obras realizadas no clube Por fim, concluindo o artifício criminoso, o denunciado Pedro Antonio Affatato fez uso dessas notas fiscais fraudulentas, cujo conteúdo foi falsificado por Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, além de avalizadas, posteriormente, por Emídio Marques Ferreira e Carlos Eduardo Marques, ao apresentá-las, isoladamente ou em conjunto, em sede de prestação de contas, para a tesouraria do clube, que, induzida em erro, convalidou os valores sacados anteriormente a título de adiantamentos

Já em um segundo momento, entre fevereiro e dezembro de 2016, o denunciado Vitorio Carlos Costi Piffero, no exercício da função de Presidente do Sport Club Internacional, a fim de que as práticas delituosas do grupo, da forma como antes eram realizadas, não despertassem mais suspeitas, determinou que os pagamentos e saques destinados aos supostos serviços de construção civil, tidos como prestados ao clube, não mais ocorressem sob a forma de adiantamentos, mas somente mediante a apresentação das respectivas notas fiscais e no valor exato delas Nesse período, então, e, dessa forma, persistindo o acerto criminoso entre Vitorio Carlos Costi Piffero, Pedro Antonio Affatato, Emídio Marques Ferreira, Carlos Eduardo Marques, Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, em outras cinquenta e cinco oportunidades, o denunciado Pedro determinou o pagamento pela tesouraria do clube do montante de R$ 550 827,00 (quinhentos e cinquenta mil, oitocentos e vinte e sete reais), na contra-apresentação das respectivas notas fiscais, além de outros R$ 2 651 052,26 (dois milhões, seiscentos e cinquenta e um mil, cinquenta e dois reais e vinte e seis centavos), repassados pelo Internacional, também sob suas ordens, para as empresas apontadas como prestadoras de serviço por meio de transações bancárias nos valores datas e dados adiante detalhados

Para isso, mantida a combinação delituosa entre todos os denunciados, Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó persistiram com inserção de informações e dados falsos nas notas fiscais antes discriminadas, emitidas pela Keoma Construção Incorporação e Planejamento Ltda , Pier Serviços Eireli, Egel Empresa Gaúcha de Estradas - Ltda , Estela Regina Rocha da Silva, Rejane Rosa de Bittencourt Eireli, Feijó e Giraudo Ltda (Conserte Certo), Incorporadora Parthenon Eireli e Engenan Empreendimentos Ltda contra o Sport Club Internacional arrolando e precificando serviços relacionados à construção civil que, de fato, não ocorreram e que as empresas sequer tinham condições de prestar, notas essas cujo conteúdo, tal como as demais, também era avalizado como existente por Emídio Marques Ferreira e Carlos Eduardo Marques, para, ao final, serem apresentadas por Pedro Antonio Affatato para pagamento pelo Sport Club Internacional, induzindo em erro os funcionários da tesouraria do clube que autorizavam a respectiva quitação

O denunciado Vitorio Carlos Costi Piffero, além de organizar e viabilizar a forma como os valores, supostamente destinados às empresas de construção, eram sacados e repassados, nos dois momentos das fraudes, concorreu, também, para as práticas delituosas com o domínio gerencial e funcional dos desvios perpetrados contra o Sport Club Internacional, com natural conhecimento, decorrente de sua função de gestor principal efetivamente participativo das atividades administrativas e financeiras do clube, do dispêndio de mais de doze milhões de reais, destinados a obras não realizadas, expressa e especificamente ciente, ainda, da manifestação formal do Conselho Fiscal acerca do assunto, conforme ofício n ° 007/2015 - juntado na fl 51 – Anexo I – Volume I - numeração original, legitimando, dessa forma, as fraudes executadas diretamente por Pedro Antonio Affatato, Emídio Marques Ferreira e Carlos Eduardo Marques em conluio com os demais comparsas

2ª SÉRIE DE FATOS: - FALSIDADE DOCUMENTAL (artigo 299, "caput", do Código Penal)

No período compreendido, pelo menos, entre os meses de fevereiro de 2015 e dezembro de 2016, em datas, horários e locais não precisados, mas certamente em Porto Alegre/RS, de forma continuada e sucessiva, em, pelo menos, cento e cinquenta e seis oportunidades, os denunciados Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, na condição de responsáveis de fato pela administração, documentação e contabilidade das empresas Keoma Construção Incorporação e Planejamento Ltda , Pier Serviços Eireli, Egel Empresa Gaúcha de Estradas - Ltda , Estela Regina Rocha da Silva, Rejane Rosa de Bittencourt Eireli, Feijó e Giraudo Ltda (Conserte Certo), Incorporadora Parthenon Eireli e Engenan Empreendimentos Ltda , em acordo de vontades e em conjunção de esforços com Pedro Antonio Affatato, Emídio Marques Ferreira e Carlos Eduardo Marques, com a finalidade de comprovar a realização de obras e serviços para Sport Club Internacional e, assim, justificar e obter os respectivos pagamentos, inseriram e fizeram inserir declarações e informações falsas nas notas fiscais adiante detalhadas26, emitidas contra o referido clube, descrevendo prestações de serviços relacionados à construção civil que, na realidade, não ocorreram na forma e preço discriminados e que as empresas em questão sequer tinham condições de prestar

Por ocasião dos fatos, os denunciados Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, por figurarem como administradores e como responsáveis diretos ou eventuais pela contabilidade das empresas Keoma Construção Incorporação e Planejamento Ltda , Pier Serviços Eireli, Egel Empresa Gaúcha de Estradas - Ltda , Estela Regina Rocha da Silva, Rejane Rosa de Bittencourt Eireli, Feijó e Giraudo Ltda (Conserte Certo), Incorporadora Parthenon Eireli e Engenan Empreendimentos Ltda , tinham a posse das referidas notas fiscais

Nessa condição, acertados com os comparsas Pedro Antonio Affatato e Emídio Marques Ferreira, que exerciam, respectivamente, a função de Vice-Presidente de Finanças e Vice-Presidente de Patrimônio do Sport Club Internacional, além de Carlos Eduardo Marques, que figurava como engenheiro civil responsável pela fiscalização das obras no clube, seguindo as orientações de preenchimento dos documentos por eles prestadas, os denunciados Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, no período de fevereiro de 2015 e dezembro de 2016, inseriram e fizeram inserir, nas notas fiscais, serviços, em datas, especificidades e preços antes descritos, viabilizando, assim, que, em razão de tais documentos, avalizados, posteriormente, por Emídio e Carlos Eduardo, os valores sacados e transferidos do clube para o suposto pagamento dos serviços de construção civil, por Pedro Antonio, fossem convalidados e autorizados

Os denunciados Pedro Antonio Affatato, Emídio Marques Ferreira e Carlos Eduardo Marques, dessa forma, contribuíram para as práticas delituosas ao repassarem para os comparsas Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó a descrição, as datas e os valores falsos que deveriam ser inseridos nos documentos, sendo que, logo depois, ainda avalizavam, inidoneamente, as notas fiscais fraudulentas como correspondentes a obras que teriam sido realizadas no clube Além disso, o denunciado Pedro Antonio Affatato ainda as utilizou, acertado com os demais, para justificar e obter pagamentos junto ao Sport Club Internacional

3ª SÉRIE DE FATOS: - LAVAGEM DE BENS, DIREITOS OU VALORES (artigo 1°, “caput”, parágrafo 2°, inciso I, e parágrafo 4°, da Lei n° 9.613/98)

a) Pedro Antonio Affatato a.1 -

No período compreendido entre os meses de abril de 2015 e fevereiro de 2016, em horários e locais não precisados, mas entre eles os municípios de Porto Alegre/RS e de Eldorado do Sul/RS, o denunciado Pedro Antonio Affatato, em acordo de vontades e comunhão de esforços com Paola Affatato Leitão dos Santos e Arturo Affatato, de forma continuada e sucessiva, em pelo menos quarenta e cinco oportunidades, depois de consumados os crimes de estelionato antes descritos, consistentes na obtenção de vantagens ilícitas, na forma de adiantamentos de valores, com o induzimento em erro de funcionários do Sport Club Internacional, mediante a utilização, na prestação de contas, de notas fiscais fraudulentas, que descreviam prestações de serviços de construção civil que não se efetivaram, ocultou e dissimulou a origem, a destinação, propriedade e a localização de, pelo menos, R$ 3 387 000,00 (três milhões, trezentos e oitenta e sete mil reais) provenientes de tais infrações penais O denunciado Pedro Antonio Affatato, além de cumular os cargos de 1° VicePresidente com o de Vice-Presidente de Finanças do Sport Club Internacional, em razão dos quais, entre outras atribuições, na função de comando operacional e de executor das fraudes relatadas, era responsável pessoalmente pelos adiantamentos de valores que deveriam ser destinados às empresas que prestavam serviços de construção civil no clube, figurava, ao mesmo tempo, como sócio-administrador da Sinalizadora Rodoviária LtdaSinarodo, juntamente com os codenunciados Paola Affatato Leitão dos Santos e Arturo Affatato

Nesse contexto, a fim de dificultar a determinação da movimentação, propriedade e localização dos valores obtidos de forma ilícita por ele e pelos comparsas antes identificados, em decorrência dos crimes de estelionato narrados na 1ª série de fatos efetivados na forma de adiantamentos de modo que as quantias obtidas fraudulentamente do Sport Club Internacional não integrassem diretamente o seu patrimônio e nem transitassem de forma imediata por contas bancárias a ele vinculadas, o denunciado Pedro Antonio Affatato, de forma dissimulada e combinada com Paola Affatato Leitão dos Santos e Arturo Affatato, direcionou as importâncias tomadas do clube, pretensamente destinadas ao pagamento de serviços de construção civil às empresas Keoma Construção Incorporação e Planejamento Ltda , Pier Serviços Eireli, Estela Regina Rocha da Silva e Rejane Rosa de Bittencourt Eireli, para a Sinalizadora Rodoviária Ltda - Sinarodo, mediante depósitos em espécie na conta corrente n° 608823307, agência 878, Banco do Estado do Rio Grande do Sul, na forma adiante detalhada, ocasião em que ingressaram como “entradas” oriundas da empresa Rodoseg Segurança e Engenharia Rodoviária Ltda ou como empréstimos

Com efeito, diante de tais operações bancárias e contábeis, eventuais movimentações e destino dos valores obtidos fraudulentamente em prejuízo do Sport Club Internacional foram dissimulados e ocultados, de modo que não fossem relacionados diretamente com o exercício das funções de Pedro Antonio Affatato no clube e aos atos ilícitos praticados Além disso, com tal dissimulação, os denunciados Pedro Antonio Affatato, Paola Affatato Leitão dos Santos e Arturo Affatato utilizaram, na atividade econômica atinente à empresa Sinalizadora Rodoviária Ltda - Sinarodo, cientes dessa circunstância, valores provenientes de infração penal

a 2 – No período compreendido entre os meses de fevereiro e dezembro de 2016, em horários e locais não precisados, em Porto Alegre/RS e em Eldorado do Sul/RS, os denunciados Pedro Antonio Affatato, Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, em acordo de vontades e comunhão de esforços, de forma continuada e sucessiva, em pelo menos quarenta e nove oportunidades, depois de consumados os crimes de estelionato antes descritos, consistentes na obtenção de vantagens ilícitas, decorrentes de pagamentos efetivados, por meio de operações bancárias, mediante a contra-apresentação de notas fiscais falsas, que descreviam prestações de serviços de construção civil que não se efetivaram, com o induzimento em erro de funcionários do Sport Club Internacional, ocultaram e dissimularam a origem, a destinação, propriedade e a localização de, pelo menos, R$ 2 439 254,49 (dois milhões, quatrocentos e trinta e nove mil, duzentos e cinquenta e quatro reais e quarenta e nove centavos), provenientes de tais infrações penais

O denunciado Pedro Antonio Affatato, além de cumular os cargos de 1° VicePresidente com o de Vice-Presidente de Finanças do Sport Club Internacional, em razão dos quais, entre outras atribuições, na função de comando operacional e de executor das fraudes relatadas, era responsável por autorizar os pagamentos, mediante a deliberada apresentação de notas fiscais falsas, às empresas que alegadamente deveriam prestar serviços de construção civil no clube

Os denunciados Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, por sua vez, figuravam, no mesmo período, como administradores de fato e responsáveis pela contabilidade das empresas Pier Serviços Eireli, Egel Empresa Gaúcha de Estradas - Ltda , Feijó e Giraudo Ltda (Conserte Certo), Incorporadora Parthenon Eireli e Engenan Empreendimentos Ltda e, em consequência, pela elaboração das notas fiscais fraudulentas antes referidas

Nesse contexto, a fim de dificultar a determinação da movimentação, propriedade e localização dos valores obtidos de forma ilícita, em decorrência dos crimes de estelionato antes narrados, efetivados na forma de pagamentos realizados na contra-apresentação de notas fiscais falsas, de modo que parte das quantias obtidas fraudulentamente do Sport Club Internacional não integrassem diretamente o patrimônio dos denunciados Pedro Antonio Affatato, Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó e nem transitassem de forma imediata por contas bancárias a eles vinculadas, os três combinaram a seguinte dinâmica delituosa:

- inicialmente, de forma dissimulada, os pagamentos oriundos do Sport Club Internacional, autorizados e comandados por Pedro Antonio Affatato, acordado com Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, eram destinados às contas bancárias das empresas Pier Serviços Eireli, Egel Empresa Gaúcha de Estradas - Ltda , Feijó e Giraudo Ltda (Conserte Certo), Incorporadora Parthenon Eireli e Engenan Empreendimentos Ltda , cujas notas fiscais falsas atestavam inexistente prestação de serviços de construção civil para o clube

- ato contínuo, na continuidade da combinação criminosa, os denunciados Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, acertados com Pedro Antonio Affatato, em pelo menos quarenta e nove oportunidades, sacaram, pelo menos parte dos valores depositados pelo Internacional nas contas correntes das empresas das quais eram administradores de fato ou responsáveis pela respectiva contabilidade

- posteriormente, para concluir a planejada dissimulação e ocultação desses valores provenientes de tais infrações penais, Ricardo Bohrer Simões entregava pelo menos parte dos valores sacados, em espécie, para Pedro Antonio Affatato em locais combinados de maneira prévia

Em uma ocasião específica, no dia 10 de junho de 2016, foi utilizada estratégia diversa, oportunidade em que a empresa Egel Empresa Gaúcha de Estradas Eireli administrada por Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, foi destinatária de um pagamento oriundo do Sport Club Internacional, comandado pelo comparsa Pedro Antonio Affatato, no valor de R$ 50 000,0037, mediante a apresentação da nota fiscal fraudulenta n° 99, que descrevia serviços que não foram prestados para o clube (fls 850, 852)

Na sequência, alguns dias depois, em 13 de junho de 2016, persistindo com o intuito de dificultar a identificação da propriedade e a localização dos valores obtidos de forma ilícita, os denunciados Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, de forma acertada com Pedro Antonio Affatato, na impossibilidade ocasional de sacar e entregar os valores em espécie, direcionaram parte do referido pagamento (R$ 20 000,00 dos R$ 50 000,00), que se destinou para a Egel Empresa Gaúcha de Estradas Eireli, pretensamente relacionado a serviços que não foram prestados, para a Sinalizadora Rodoviária Ltda - Sinarodo, da qual Pedro era sócio, mediante TED - Transferência Eletrônica Disponível, para a conta corrente n° 608823307, agência 0878, Banco do Estado do Rio Grande do Sul

Com efeito, diante dessas triangulações bancárias, em espécie, após saques e transferências eletrônicas, eventuais movimentações e o destino de parte dos valores obtidos fraudulentamente em prejuízo do Sport Club Internacional foram dissimulados e ocultados, de modo a não serem relacionados diretamente com o exercício das funções de Pedro Antonio Affatato no clube e aos atos ilícitos praticados por ele e pelos comparsas Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó

Além disso, com tal dissimulação, o denunciado Pedro Antonio Affatato, em acordo de vontades e em conjunção de esforços com Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, utilizou, na atividade econômica atinente à empresa Sinalizadora Rodoviária Ltda - Sinarodo, valores provenientes de infração penal

b) Emídio Marques Ferreira

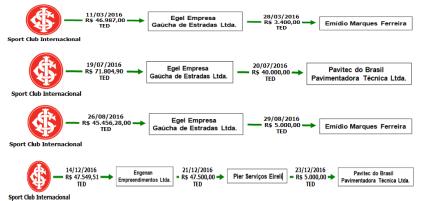

Entre os meses de março e dezembro de 2016, em horários e locais não precisados, mas entre eles o município de Porto Alegre/RS, o denunciado Emídio Marques Ferreira, de forma continuada, em quatro oportunidades, em acordo de vontades e comunhão de esforços com Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, depois de consumados os crimes de estelionato antes descritos, consistentes na obtenção de vantagens ilícitas, com o induzimento em erro de funcionários do Sport Club Internacional, mediante a apresentação de notas fiscais fraudulentas, que descreviam serviços de construção civil que não se efetivaram, em especial aqueles descritos nos itens 166, 176, 181 e 196, da 1ª série de fatos que resultaram nos pagamentos de R$ 46 987 00 (quarenta e seis mil e novecentos e oitenta e sete reais)38, em 11 de março de 2016; R$ 71 804,90 (setenta e um mil, oitocentos e quatro reais e noventa centavos)39, em 19 de julho de 2016, R$ 45 456,28 (quarenta e cinco mil, quatrocentos e cinquenta e seis reais e vinte e oito centavos)40, em 26 de agosto de 2016, destinados à Egel Empresa Gaúcha de Estradas Eireli; e no pagamento de R$ 47 549,51 (quarenta e sete mil, quinhentos e quarenta e nove reais e cinquenta e um centavos)41, destinado à Engenan Empreendimentos Ltda 42 , ocultou e dissimulou a origem, a destinação, propriedade e a localização de, pelo menos, R$ 53 400,00 (cinquenta e três mil e quatrocentos reais) provenientes de tais infrações penais

O denunciado Emídio Marques Ferreira, por ocasião dos fatos, exercia o cargo de Vice-Presidente de Patrimônio do Sport Club Internacional, em razão do qual, entre outras atribuições, além da colaboração para a formatação e execução das fraudes, era responsável pela gestão patrimonial do clube, pela contratação das empresas que deveriam prestar serviços de construção civil e pela respectiva fiscalização Nessa condição, tinha, ainda, a função, no esquema delituoso, de atestar como realizados e efetivados os serviços e obras descritos fraudulentamente nas notas fiscais emitidas contra o clube, que, ao final, chancelavam e autorizavam os pagamentos a eles pertinentes Ao mesmo tempo, o denunciado Emídio Marques Ferreira figurava como sócio da Pavitec do Brasil Pavimentadora Técnica Ltda

Os denunciados Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, por sua vez, figuravam, no mesmo período, respectivamente, como administradores de fato da Egel Empresa Gaúcha de Estradas Eireli e da Engenan Empreendimentos Ltda , empresas que foram destinatárias dos pagamentos antes detalhados, oriundos do Sport Club Internacional, mediante a apresentação das notas fiscais n° 2016/2, 101 e 102, emitidas pela Egel Empresa Gaúcha de Estradas Eireli, e 10, emitida pela Engenan Empreendimentos Ltda , avalizadas por Emídio Marques Ferreira e Carlos Eduardo Marques, que descreviam serviços que não foram prestados para o clube (fls 865, 869, 855, 858, 859, 861, 2482, 2481)

Os denunciados Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó eram, ainda, respectivamente, o administrador e o responsável pela contabilidade da Pier Serviços Eireli, com ingerência sobre as operações bancárias da empresa

Nesse contexto, a fim de dificultar a determinação da movimentação, propriedade e localização dos valores obtidos de forma ilícita, em decorrência dos crimes de estelionato antes narrados, de modo que parte das quantias obtidas fraudulentamente do Sport Club Internacional não integrassem, diretamente, o patrimônio do denunciado Emídio Marques Ferreira e nem transitassem de forma imediata por contas bancárias a ele vinculadas, este, em conluio com Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, de forma dissimulada, direcionou, nos dias 28 de março de 2016,

20 de julho de 2016, 29 de agosto de 2016 e 23 de dezembro de 2016, parte dos pagamentos (R$ 53 400,00 dos R$ 211 797,77) que se destinariam para a Egel Empresa Gaúcha de Estradas Eireli e para a Engenan Empreendimentos Ltda , pretensamente relacionados a serviços que não foram prestados, para a Pavitec do Brasil Pavimentadora Técnica Ltda (Banco do Estado do Rio Grande do Sul – agência 30 – conta 603999903), da qual Emídio era sócio, e para uma conta corrente pessoal (Caixa Econômica Federal – agência 445 – conta 1000187532), mediante Transferências Eletrônicas Disponíveis – TED, sendo que, em uma oportunidade (em 23 de dezembro de 2016), foi, ainda, efetivada uma triangulação de operações bancárias com a empresa Pier Serviços Eireli, também com a participação de Ricardo e Adão conforme adiante detalhado:

Com efeito, diante dessas triangulações bancárias, eventuais movimentações e o destino de parte dos valores obtidos fraudulentamente em prejuízo do Sport Club Internacional foram dissimulados e ocultados de modo a não serem relacionados de forma imediata com o exercício das funções de Emídio Marques Ferreira no clube e aos atos ilícitos praticados por ele e pelos comparsas Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó Além disso, com tal dissimulação, o denunciado Emídio Marques Ferreira, em acordo de vontades e conjunção de esforços com Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, utilizou, na atividade econômica atinente à empresa Pavitec do Brasil Pavimentadora Técnica Ltda , valores provenientes de infração penal

- ORGANIZAÇÃO CRIMINOSA (artigo 2º da Lei n° 12 850/2013)

No período compreendido, pelo menos, entre os meses de fevereiro de 2015 e dezembro de 2016, de forma permanente, em datas, horários e locais não precisados, mas certamente em Porto Alegre/RS, os denunciados Vitorio Carlos Costi Piffero, Pedro Antonio Affatato, Emídio Marques Ferreira, Carlos Eduardo Marques, Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, em comunhão de esforços e unidades de desígnios, integraram, pessoalmente, organização criminosa, ordenada e caracterizada pela divisão de tarefas, com objetivo de obter, direta ou indiretamente, vantagens de qualquer natureza, notadamente econômicas, mediante a prática reiterada de crimes de estelionato, contra o Sport Club Internacional, da falsificação e do respectivo uso de notas fiscais fraudulentas, além da posterior lavagem de capitais, como descrito nos fatos anteriores

Ao agirem, a partir da posse de Vitorio Carlos Costi Piffero, Pedro Antonio Affatato, Emídio Marques Ferreira na gestão do Sport Club Internacional para o biênio 2015/2016 e da contratação do engenheiro Carlos Eduardo Marques, os referidos denunciados reuniram-se, de forma estável e permanente com os empresários Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, para planejar e executar a prática de crimes de estelionato, a partir do uso de notas fiscais fraudulentas, que descreviam obras, materiais e serviços inexistentes, e assim obter vantagens em prejuízo do Internacional

O denunciado Pedro Antonio Affatato, na condição de 1° Vice-Presidente, cargo que cumulava com a Vice-Presidência de Finanças do Sport Club Internacional, exercia o comando operacional da organização criminosa, além de ser o destinatário direto da maior parte dos valores identificados como obtidos ilicitamente em prejuízo do clube Coube a Pedro Antonio Affatato organizar a dinâmica criminosa, desde os saques, pagamentos diretos ou repasses de valores, alegadamente destinados a obras, até a orquestração da falsificação do conteúdo das notas fiscais que justificavam fraudulentamente tais despesas, além dos atestes que certificavam como executados os serviços inexistentes Foi, também, o responsável direto pelo saque de valores do clube, em nome próprio, a título de adiantamentos, supostamente destinados a obras e serviços de construção civil, e quem ordenava os pagamentos efetuados diretamente e por meio de operações bancárias às empresas envolvidas no esquema delituoso

Além disso, o denunciado Pedro Antonio era quem apresentava as notas fiscais fraudulentas, de obras e serviços que não ocorreram, conforme combinado com os demais integrantes da organização criminosa, para a tesouraria do Sport Club Internacional, em sede de prestação de contas, justificando os saques já realizados ou autorizando e chancelando novos pagamentos conforme o caso inclusive direcionando parte dos valores obtidos ilicitamente para a empresa que administrava, a fim de dissimular e dificultar a determinação da origem, movimentação, localização e propriedade dessas quantias

Já o denunciado Emídio Marques Ferreira, além de também atuar na formatação da organização, foi, inicialmente, o responsável por agregar ao esquema criminoso os empresários Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, responsáveis pelas empresas que forjaram a emissão de notas fiscais, relacionadas a obras e prestações de serviços de construção civil, contra o Sport Club Internacional

Da mesma forma, na condição de Vice-Presidente de Patrimônio, era o denunciado Emídio Marques Ferreira responsável pela gestão patrimonial do clube, pela contratação das empresas que deveriam prestar serviços de construção civil nas sedes do Sport Club Internacional e pela respectiva fiscalização Nessa condição, também perpetrou ações de execução na organização criminosa, ao atestar como realizados e efetivados os serviços e obras descritos fraudulentamente nas notas fiscais emitidas contra o clube, tarefa que dividia com o denunciado Carlos Eduardo Marques, engenheiro, também vinculado à Vice-Presidência de Patrimônio e com a mesma incumbência

Os denunciados Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó, por sua vez, participaram da organização criminosa, seja por atuarem como responsáveis de fato pelas empresas Keoma Construção Incorporação e Planejamento Ltda , Pier Serviços Eireli, Egel Empresa Gaúcha de Estradas - Ltda , Estela Regina Rocha da Silva, Rejane Rosa de Bittencourt Eireli, Feijó e Giraudo Ltda (Conserte Certo), Incorporadora Parthenon Eireli e Engenan Empreendimentos Ltda , seja por terem acesso à contabilidade e à documentação de todas elas, por meio da Análise Assessoria Contábil

Nessa condição, Ricardo e Adão Silmar, sob a orientação direta dos comparsas Pedro Antonio Affatato, Emídio Marques Ferreira e Carlos Eduardo Marques, foram os responsáveis por obter as notas fiscais que propiciaram as fraudes contra o Internacional e, posteriormente, por nelas inserir ou fazer inserir declarações falsas, descrevendo prestações de serviços relacionados à construção civil que, na realidade, não ocorreram na forma discriminada e que as empresas em questão sequer tinham condições de prestar

O denunciado Vitorio Carlos Costi Piffero, por fim, na condição de Presidente do Sport Club Internacional, contribuiu para a organização criminosa com o domínio gerencial e funcional das fraudes perpetradas contra o clube, legitimando e dando amparo, dessa forma, aos desvios perpetrados pelo grupo, em especial e mais diretamente aos companheiros de gestão, Pedro Antonio Affatato e Emídio Marques Ferreira

Era, também, o responsável pela manutenção da unidade da organização criminosa, atuando de modo a evitar que as condutas delituosas praticadas pelo grupo chegassem ao conhecimento dos órgãos de fiscalização internos do clube Além disso, os denunciados Vitorio Carlos Costi Piffero, Pedro Antonio Affatato, Emídio Marques Ferreira, Carlos

Eduardo Marques, Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó prestavam, uns aos outros, apoio moral e material para a prática ilícita, cientes do papel desempenhado por cada um deles na organização criminosa, de molde a ensejar o encorajamento e auxílio recíproco em todas as etapas do agir delituoso, bem assim a convicção de garantia de impunidade, diante do envolvimento de todos

A organização criminosa desviou do Sport Club Internacional, no referido período, a importância de R$ 12 885 179,26 (doze milhões, oitocentos e oitenta e cinco mil, cento e setenta e nove reais e vinte e seis centavos)

b)

FATOS RELACIONADOS À EMPRESA RODOSEG SEGURANÇA E ENGENHARIA RODOVIÁRIA LTDA 4ª SÉRIE DE FATOS: - ESTELIONATO (artigo 171, "caput", do Código Penal)

No período compreendido entre os meses de março de 2015 e agosto de 2016, em datas, horários e locais não precisados, mas entre eles a sede administrativa do Sport Club Internacional, em Porto Alegre, de forma continuada e sucessiva, em, pelo menos, nove oportunidades, os denunciados Pedro Antonio Affatato, Emídio Marques Ferreira, Carlos Eduardo Marques e Arturo Affatato, em acordo de vontades e conjunção de esforços, utilizando-se, para tanto, os três primeiros, das funções que exerciam no Sport Club Internacional, e Arturo da atividade empresarial que desempenhava por meio de artifícios administrativos e contábeis entre eles a apresentação de documentos e notas fiscais fraudulentos, oriundos da empresa Rodoseg Segurança e Engenharia Rodoviária Ltda , atestando obras e serviços que não ocorreram e/ou que foram superfaturados, obtiveram, para si, a quantia de R$ 978 051,92 (novecentos e setenta e oito mil, cinquenta e um reais e noventa e dois centavos), em prejuízo do Sport Club Internacional, após induzirem em erro funcionários da administração do clube

O denunciado Pedro Antonio Affatato, no curso da gestão administrativa do Sport Club Internacional eleita para o biênio 2015/2016, cumulava a 1a VicePresidência com a Vice-Presidência de Finanças, enquanto Emídio Marques Ferreira era o Vice-Presidente de Patrimônio, cargos esses que ocupavam com o assessoramento do engenheiro Carlos Eduardo Marques Pedro Antonio Affatato era, também, o representante da Rodoseg Segurança e Engenharia Rodoviária Ltda junto ao Banco Bradesco e ao Banco do Estado do Rio Grande do Sul, conforme informação bancária das fls 974/998 – numeração original do “Anexo Patrimonial” do Procedimento Investigatório Criminal

De forma concomitante, no mesmo biênio, o denunciado Arturo Affatato figurava como administrador da Rodoseg Segurança e Engenharia Rodoviária Ltda Nessa condição, no período entre os meses de março de 2015 e agosto de 2016, o denunciado Pedro Antonio Affatato, no exercício da função de Vice-Presidente de Finanças, de forma acertada com os demais comparsas, já com a intenção de perpetrar as fraudes adiante detalhadas, tomou, de forma direta e pessoal, em 09 (nove) oportunidades, da tesouraria do Sport Club Internacional, valores em espécie, na forma de adiantamentos e mediante contraapresentação de notas fiscais, além de duas transferências bancárias, conforme documentos das fls 875/914, a importância de R$ 1 221 439,00 (dos quais R$ 978 051,92 não foram adquiridos ou executados), pertinente à Vice-Presidência de Patrimônio, então administrada pelo comparsa Emídio Marques Ferreira, sob a pretensa e deliberada alegação de que seria destinada para o pagamento de material e serviços para a empresa Rodoseg Segurança e Engenharia Rodoviária Ltda Posteriormente, com o intuito de induzir em erro os funcionários da tesouraria do Sport Club Internacional, além de simular a realização de serviços e fornecimento de materiais relacionados à construção civil que, na realidade, não foram prestados integralmente e, por consequência, justificar os valores sacados por Pedro Antonio Affatato ou transferidos pelo clube sob ordem dele, este, em conluio com os denunciados Arturo Affatato, Emídio Marques Ferreira e Carlos Eduardo Marques, organizou esquema delituoso relacionado às notas fiscais fraudulentas, oriundas da empresa Rodoseg Segurança e Engenharia Rodoviária Ltda

Para tanto, os denunciados Arturo Affatato e Pedro Antonio Affatato, acertados com os comparsas, inseriram e fizeram inserir informações e dados falsos nas notas fiscais adiante discriminadas, emitidas pela Rodoseg Segurança e Engenharia Rodoviária Ltda contra o Sport Club Internacional, descrevendo serviços e materiais relacionados a obras no entorno do Beira-Rio que na realidade não ocorreram na forma especificidade e no preço indicados e que a referida empresa sequer tinha condições de prestar na integralidade

Em seguida na sequência do plano criminoso os serviços e materiais superfaturados ou inexistentes fraudulentamente descritos nas referidas notas fiscais, eram, ainda, avalizados como cumpridos e utilizados, de forma combinada com os demais, pelos denunciados Emídio Marques Ferreira e Carlos Eduardo Marques, vinculados à Vice-Presidência de Patrimônio do Sport Club Internacional e responsáveis pela respectiva fiscalização das obras e serviços realizados no clube

Por fim, concluindo o artifício criminoso, o denunciado Pedro Antonio Affatato fez uso dessas notas fiscais fraudulentas, cujo conteúdo foi falsificado por ele mesmo, por Arturo Affatato ou por terceiro a pedido deles, além de avalizadas, posteriormente, por Emídio Marques Ferreira e Carlos Eduardo Marques, ao apresentá-las para a tesouraria do clube, que, induzida em erro, convalidou e autorizou os valores alcançados pelos materiais e serviços

Os denunciados Emídio Marques Ferreira e Carlos Eduardo Marques, na condição, respectivamente, de VicePresidente de Patrimônio, a quem incumbia a gestão patrimonial do Sport Club Internacional, e de engenheiro responsável pela fiscalização das obras realizadas no clube, contribuíram para as práticas delituosas ao atestarem, acertados com os comparsas, como realizados e efetivados os serviços fraudulentamente descritos e precificados nas notas fiscais emitidas contra o Internacional

5ª SÉRIE DE FATOS: - FALSIDADE DOCUMENTAL (artigo 299, “caput”, do Código Penal)

No período compreendido, pelo menos, entre os meses de março de 2015 e agosto de 2016, em datas, horários e locais não precisados, mas certamente em Porto Alegre/RS e Eldorado do Sul/RS, de forma continuada e sucessiva, em, pelo menos, nove oportunidades, os denunciados Pedro Antonio Affatato e Arturo Affatato, em acordo de vontades e em conjunção de esforços, na condição de responsáveis, respectivamente, pela Vice-Presidência de Finanças do Internacional e pela administração da Rodoseg Segurança e Engenharia Rodoviária Ltda , com a finalidade de comprovar a realização de serviços e fornecimento de materiais para o Sport Club Internacional e, assim, justificar e obter os respectivos pagamentos, inseriram e fizeram inserir declarações e informações falsas nas notas fiscais adiante detalhadas, emitidas contra o referido clube, descrevendo serviços relacionados a obras no entorno do BeiraRio que, na realidade não ocorreram na forma quantidade e preço discriminados e que a empresa em questão sequer tinham condições de prestar

Por ocasião dos fatos, o denunciado Arturo Affatato, por figurar como administrador de fato da Rodoseg Segurança e Engenharia Rodoviária Ltda , tinha a posse das referidas notas fiscais, com lógica ingerência na contabilidade da empresa

Nessa condição, acertado com o comparsa e familiar Pedro Antonio Affatato, que exercia a função de Vice-Presidente de Finanças e Vice-Presidente de Patrimônio do Sport Club Internacional, no período de março de 2015 a agosto de 2016, inseriu e fez inserir, nas notas fiscais, serviços e materiais, nas datas, formas, especificidades e nos preços antes descritos, viabilizando, assim, que, em razão de tais documentos, avalizados, posteriormente, por Emídio Marques Ferreira e Carlos Eduardo Marques, os valores sacados e transferidos do clube para o suposto pagamento de obras, por Pedro Antonio, fossem convalidados e autorizados

6ª SÉRIE DE FATOS: - LAVAGEM DE BENS, DIREITOS OU VALORES (artigo 1°, “caput”, parágrafo 2°, inciso I, e parágrafo 4°, da Lei n° 9.613/98)

No período entre os dias 02 e 06 de março de 2015, em horários e locais não precisados, mas entre eles os municípios de Porto Alegre/RS e de Eldorado do Sul/RS, o denunciado Pedro Antonio Affatato, em acordo de vontades e comunhão de esforços com Arturo Affatato, depois de consumados os crimes de estelionato antes descritos, consistentes na obtenção de vantagens ilícitas, com o induzimento em erro de funcionários do Sport Club Internacional, mediante a utilização de notas fiscais fraudulentas, que descreviam fornecimento de materiais e prestação de serviços de construção civil superfaturados e/ou que não se efetivaram, em especial aquele relativo ao pagamento de R$ 186 165,00 (cento e oitenta e seis mil, cento e sessenta e cinco reais) destinado à Rodoseg Segurança e Engenharia Rodoviária Ltda (nota fiscal n° 208 - item 01, da 4ª série de fatos), ocultou e dissimulou a origem, a destinação, propriedade e a localização de, pelo menos, R$ 185 902,00 (cento e oitenta e cinco mil e novecentos e dois reais) provenientes de tal infração penal

O denunciado Pedro Antonio Affatato, além de cumular os cargos de 1° VicePresidente com o de Vice-Presidente de Finanças do Sport Club Internacional, em razão dos quais, entre outras atribuições, na função de comando operacional e de executor das fraudes relatadas, era responsável por autorizar os pagamentos às empresas que alegadamente deveriam prestar serviços de construção civil no clube Ao mesmo tempo, figurava como sócio da empresa Sinalizadora Rodoviária Ltda – Sinarodo (CNPJ 87 942 454/0001-60)

O denunciado Arturo Affatato, por sua vez, figurava, no mesmo período, como administrador da Rodoseg Segurança e Engenharia Rodoviária Ltda , destinatária, nos dias 02 e 06 de março de 2015, de dois pagamentos oriundos do Sport Club Internacional comandados pelo comparsa Pedro Antonio Affatato no valor total de R$ 186 165 00 (cento e oitenta e seis mil, cento e sessenta e cinco reais), mediante a apresentação da nota fiscal fraudulenta n° 208, que descrevia serviços que não foram prestados para o clube (fls 875/87746)

Nesse contexto, a fim de dificultar a determinação da movimentação, propriedade e localização dos valores obtidos de forma ilícita, em decorrência do crime de estelionato antes narrado, de modo que parte das quantias obtidas fraudulentamente do Sport Club Internacional não integrassem diretamente o patrimônio do denunciado Pedro Antonio Affatato e nem transitassem de forma imediata por contas bancárias a ele vinculadas, este e Arturo Affatato, de forma dissimulada, direcionaram, nos dias 02 e 06 de março de 2015, parte do pagamento que se destinou para a Rodoseg Segurança e Engenharia Rodoviária Ltda (R$ 185 902,00), pretensamente relacionados a serviços que não foram prestados, para a Sinalizadora Rodoviária Ltda – Sinarodo (CNPJ 87 942 454/0001-60), da qual Pedro Antonio era sócio, mediante três transferências bancárias: R$ 18 802,00 e R$ 87 500,00, respectivamente, nos dias 02 e 06 de março de 2015, para a conta 608800609, agência 878, do Banco do Estado do Rio Grande do Sul, e a importância de R$ 79 600,00, no dia 06 de março de 2015, para a conta 608823307, agência 878, do Banco do Estado do Rio Grande do Sul, conforme adiante ilustrado

Com efeito, diante de tal triangulação bancária, eventuais movimentações e o destino de parte dos valores obtidos fraudulentamente em prejuízo do Sport Club Internacional foram dissimulados e ocultados, de modo a não serem relacionados diretamente com o exercício das funções de Pedro Antonio Affatato no clube e aos atos ilícitos praticados por ele e pelo comparsa Arturo Affatato

Além disso, com tal dissimulação, os denunciados Pedro Antonio Affatato e Arturo Affatato utilizaram, na atividade econômica atinente à empresa Sinalizadora Rodoviária Ltda – Sinarodo, valores provenientes de infração penal

Adenúnciafoirecebidaem12denovembrode2019(fls 04/05,deevento6,PROCJUDIC89)

Na sequência, os acusados foram citados (6.90, fl 37, 6.89, fl 48, 6.90, fl 30, 6.91, fl 3, 6.90, fl 2, 6.89, fl 44 e 6.91, fl 17) e apresentaram resposta à acusação (evento 6, PROCJUDIC89, fls36/76; PROCJUDIC90, fls 3/22; PROCJUDIC90, fls 23/26; PROCJUDIC90, fls 44/49; PROCJUDIC91, fls 28/33; evento6,PROCJUDIC91,fls 45/50,PROCJUDIC92/96,PROCJUDIC97,fls 1/30,ePROCJUDIC98,fls 5/7)

O Sport Club Internacional foi habilitado como assistente de acusação (fl 40, evento 6, PROCJUDIC91)

Em decisão interlocutória, foi declarada extinta a punibilidade de Arturo Affatato, fulcro no artigo 107,incisoI,doCódigoPenal(fl 03,evento6,PROCJUDIC98)

Apresentado aditamento à denúncia, para o fim de incluir pedido de fixação de valor mínimo a título dereparaçãodosdanoscausadosàvítima,(fls 16/17,evento6,PROCJUDIC91)

O aditamento à peça acusatória foi recebido em 21 de junho de 2022 (fl 18, evento 6, PROCJUDIC91).

Ofeitofoidigitalizado,sendodadaciênciaàspartes

Após,nãohavendoimpugnação,vieramosautosconclusosparaexamedasrespostasàacusação

Em decisão interlocutória prolatada em 31 de março de 2023, foram analisadas as respostas à acusação, sendo afastadas as matérias de direito processual arguidas pelas defesas. Na mesma oportunidade, não se vislumbrou qualquer hipótese de sumária absolvição, motivo pelo qual se determinou o prosseguimento do feito, comdesignaçãodeaudiênciainstrutória(evento58,DESPADEC1)

Em 19 de junho de 2023, realizada a primeira audiência de instrução. Na ocasião, o réu Emídio Marques Ferreira e sua procuradora Dra Josiane Leal Schambeck não compareceram ao ato Foi decretada a revelia do réu, considerando sua ausência na solenidade Ainda, foi determinada a cisão do feito em relação ao réu, devendo, no feito cindido, a procuradora do acusado ser intimada para justificar sua ausência, sob pena de aplicação de multa, tendo em vista que foi regularmente intimada nestes autos Passou-se a oitiva das testemunhas arroladas pelo Ministério Público: Leo Jaime Zandonai, Daniela Terra Santos Costa, Admir Junior Toscani Dornelles, Osvaldo Florentino da Silva e Anderson de Paula Silva Já Adriano de Fraga Giraudo foi ouvido na condição de informante, em razão do vinculo família com o réu Adão. Os depoimentos foram registrados por Estenotipia e gravados por meio do sistema Webex Cisco, sendo disponibilizados no sistema Eproc Fica proibida sua divulgação ou utilização para qualquer fim, que não o do presente processo O Ministério Público postulou a desistência da oitiva das testemunhas Raimunda Soares Ponte e Rafaela Ferreira Feijó, o que foi homologado pelo Juízo, considerando que não houve oposição das partes Adefesa de Pedro requereu a oitiva da testemunha Piero Locateli, citado no depoimento de Leo Zandonai Foi deferido o pedido, devendo ser expedido ofício ao Sport Club Internacional para que informe o endereço e meio de contato do funcionário Piero Locateli, com a finalidade de ser ouvido em juízo Para prosseguimento do feito, designo audiência de instrução para o dia 02082023, às 14h, para oitiva da testemunha de acusação faltante e demais arroladas pela defesa (evento 184, TERMOAUD1)

Em 02 de agosto de 2023, nova audiência realizada Na ocasião, realizada a oitiva de Edson Joel Rodrigues, na condição de informante, arrolado pelo Ministério Público Após, foram ouvidas as testemunhas Fernando Chagas Carvalho Neto, Henrique José Zaffari, Antonio Marco Rodrigues Miranda, Alexandre Silveira Limeira, Giovani Figueiredo Gazen, Jorge Luiz Coelho, Jaqueline Porto Saldanha, Ronald Milanez Greco, Paulo Rogerio Martinez Nunes e Marcelo Della Giustina Já Leo Ismar Lewgoy, Felipe Aberto Susin, Adiles da Rocha Nunes,PatricLoretodeAzevedoeMarcelodaSilvaCascaes,foramouvidosnacondiçãodeinformantes,emrazão do vínculo com os acusados. A defesa de Ricardo postulou a desistência da oitiva das testemunhas Igor Salatti Ferrari,LuanVieiraCoelhoeThalesVieiraCoelho,oquefoihomologadopeloJuízo,considerandoquenãohouve oposiçãodaspartes Designadanovasolenidadeparaencerramentodainstrução(evento437,TERMOAUD1)

Nova solenidade foi realizada em 17 de agosto de 2023, oportunidade em que procedida a oitiva das testemunhas: Carlos Aurélio Militão Dubal, Renato Eifler Gomes, Ricardo Mello Boschi, Rafael Luís Morosini, Paulo da Silva de Magalhães, Dionata Juliani de Almeida e Diego José Tarta Já Luís Felipe Santos Enes, foi ouvido na condição de informante, em razão do vínculo de amizade com o acusado Adão A defesa de Adão postulou a substituição da oitiva da testemunha Hugo Moreira da Cunha, por declaração abonatória, o que foi homologado pelo Juízo, considerando que não houve oposição das partes Pelo Juízo foi declarada a perda da prova em relação à oitiva das testemunhas Deivid Peraira Tereza, Gilmar Dorneles Tereza e Rodrigo Nunes de Oliveira, que deveriam comparecer independente de intimação e não se encontravam presentes no ato, bem como de Luis Vinícius da Rocha Bohrz, Rafael Domingues Correa e Rui Andrade Simões, já que a defesa não informounovosendereçosparaintimação Derradeirasolenidadeaprazada (evento513,TERMOAUD1)

Em 14 de setembro de 2023, derradeira solenidade realizada Na ocasião, a oitiva das testemunha arrolada pela defesa de Adão Silmar: Luís Felipe Santos Enes Já Sérgio Luís Guimarães Barcelos, foi ouvido na qualidade de informante, em razão do vínculo de amizade com o réu Após, foi realizada a oitiva de LuizAntônio Lopes, arrolado pela defesa de Pedro Foi oportunizado momento reservado para conversa entre os réus e seus procuradores Ato contínuo, os réus Vitorio Carlos Costi Piffero, Pedro Antônio Affatato, Carlos Eduardo Marques, Ricardo Bohrer Simões, Adão Silmar de Fraga Feijó e Paola Affatato Leitão dos Santos foram interrogados Adefesa de Pedro postulou pela concessão de prazo para diligências O Ministério Público requereu prazo de 15 dias para apresentação de memoriais. Pelo Juízo foram deferidos os pedidos, sendo concedido o prazo de 48h para diligências das partes, conforme prevê o artigo 402, do Código de Processo Penal, bem como o prazo de15diasparamemoriais,apósoencerramentodainstrução (evento547,TERMOAUD1)

Adefesa de PedroAntonioAffatato requereu produção de provas, no prazo fixado pelo juízo (evento 558,PET1)

Prolatadadecisãointerlocutória,naqualindeferidoopedidodeproduçãodenovasprovaspeladefesa de Pedro Antonio Affatato Houve, então, o encerramento da instrução, sendo convertidos os debates orais em prazo para o oferecimento de memoriais (com prazo de quinze dias, como postulado pelo Ministério Público e pelasdefesas)-evento562,DESPADEC1.

Emsuasrazõesfinais,oMinistérioPúblicopugnoupelaparcialprocedênciadapretensãoacusatória, comacondenaçãodosréusPedroAntonioAffatato,VitorioCarlosCostiPiffero,CarlosEduardoMarques,Ricardo Bohrer Simões eAdão Silmar de Fraga Feijó nos exatos termos da denúncia, porquanto considerou comprovadas a materialidade e autoria Ademais, postulou a fixaçãoo de verba indenizatória mínima em favor da vítima, com fulcro no artigo 387, inciso IV, do Código de Processo Penal e do artigo 91, inciso I, do Código Penal, tendo como base os valores indicados na denúncia, nos seguintes termos: a) sejam os réus Pedro Antonio Affatato, Vitorio Carlos Costi Piffero, Carlos Eduardo Marques, Ricardo Bohrer Simões e Adão Silmar de Fraga Feijó condenados, de forma solidária, em razão dos delitos narrados na 1ª série de fatos da denúncia, a pagar R$ 12 885 179,26 (doze milhões, oitocentos e oitenta e cinco mil, cento e setenta e nove reais e vinte e seis centavos) ao Sport Club Internacional; e b) sejam os réus Pedro Antonio Affatato e Carlos Eduardo Marques condenados, de forma solidária, a pagar R$ 978 051,92 (novecentos e setenta e oito mil, cinquenta e um reais e noventa e dois centavos), em razão dos ilícitos descritos na 4ª série de fatos da denúncia, ao Sport Club Internacional Ademais, pediu a absolvição da acusada Paola Affato leitão dos Santos, por insuficiência de provas, com supedâneo no artigo 386, incisoVII,doCódigodeProcessoPenal(evento572,MEMORIAIS1eevento572,MEMORIAIS2)

A assistência à acusação limitou-se em aderir às razões finais do Ministério Público (evento 586, MEMORIAIS1).

A defesa da ré Paola Affatato Leitão dos Santos, em suas razões derradeiras, aderiu ao pedido de absolvição formulado pelo Ministério Público Nessa senda, pediu pelo reconhecimento da vinculação do juízo ao pedido, em homenagem ao princípio acusatório, citando precedentes.Ademais, em exame do mérito da pretensão acusatória, sinalou que não existe prova alguma de que a ré tivesse ciência dos crimes precedentes, motivo pelo qual não poderia ser imputada do delito de lavagem de capitais Discorreu sobre a estrutura da empresa Sinarodo, da qual a acusada Paola é uma das sócias Apontou a função de cada um dos gestores Argumentou que a acusada não tinha qualquer ingerência nos fatos noticiados na peça acusatória, não sendo possível ter participado do branqueamento de capitais Referiu que existe comprovação de que a parte financeira era de responsabilidade do sócio PedroAffatato, a quem competia assinar digitalmente a escrituração contábil da empresa Sinarodo Ademais, sustentou que o sócio Pedro era o responsável pelo departamento comercial e financeiro da empresa. Logo, seria ele o detentor do conhecimento dos valores faturados pelas obras realizadas, bem como o ingresso de valores nas contas da Sinarodo Ponderou que a sua responsabilização pela só circunstância de ser sócia da empresa Sinarodo importariaemaplicaçãoderesponsabilidadeobjetivaemsededeDireitoPenal,oquenãoseriapossível.Discorreu sobre a prevalência da presunção de inocência no caso concreto Citou precedentes Insistiu na insuficiência de provas dos fatos imputados na denúncia, relativamente à acusada Paola Pediu a absolvição (evento 599, MEMORIAIS1)

Adefesa do réu PedroAntonioAffatato também apresentou razões finais escritas Preliminarmente, aventou da nulidade do feito, por cerceamento de defesa, em razão do indeferimento de diligência probatória, ao final da audiência de instrução Cogitou de desconsideração aos preceitos do contraditório e da ampla defesa Colacionou lições doutrinárias acerca dos princípios constitucionais que reputou violados Sustentou que a juntada de documentos que comprovassem a existência dos contratos de mútuo mencionados ao longo da produção da prova oral seria essencial ao exercício do direito de defesa Discorreu acerca da impossibilidade de acesso aos aludidos documentos pela esfera administrativa Pediu a conversão do julgamento em diligência, com a reconsideração da decisão que indeferiu a diligência postulada pela defesa No mérito, aventou da

não configuração do tipo penal do artigo 171, do Código Penal Alegou que na narrativa da inicial acusatória não constou a descrição da pessoa física induzida ou mantida em erro. Destarte, ausente elementar do tipo penal atribuído aos denunciados, o que resultaria na atipicidade da conduta Colacionou precedentes Citou lições doutrinárias Aduziu que não teriam sido nominados funcionários do SC Internacional que foram induzidos em erro.Ladooutro,tambémnãoteriasidoelucidadooardilouoartifícioutilizadopeloréusuficienteainduzi-losem erro Argumentou que tais questões não foram superadas pela acusação, no deslinde do feito Na sequência, formulou ponderações acerca do art 156, do Código de Processo Penal Sustentou que a acusação não se desincumbiu do encargo da prova Afirmou, ainda, que ao longo do interrogatório, o acusado buscou prestar todos os esclarecimentos necessários à elucidação dos fatos Disse que explicitou as particularidades da administração de um clube de futebol Asseverou que o acusado trouxe à instrução testemunhas que corroboraram a tese defensiva Salientou que a testemunha Leo Ismar Lewgoy, conselheiro do Sport Clube Internacional desde 2002 e integrante do Conselho Fiscal no biênio 2015/2016, teria explicado como ocorreram as auditorias interna e externa realizadas nascontasdoclubeedestacouocontextopolíticoquepermeouosfatos AssinalouqueatestemunhaRenatoEifler Gomesteriatrabalhadocomoréu,sendoquerelatouqueforamrealizadasdiversasobrasemproldoclube Referiu que a testemunha Paulo da Silva Magalhães, funcionário da empresa Sinarodo referiu que empresa executou diversos serviços para o Inter, a grande maioria, de forma gratuita, inclusive Nesse cenário, insistiu na ausência de provas dos delitos de estelionato Alternativamente, pediu pelo reconhecimento da hipótese de emendatio libelli (art 383 do cpp) Argumentou que sucedeu, no mínimo, uma tipificação incorreta dos fatos descritos na denúncia Alegou que, em tese, estar-se-ia diante de crime de apropriação indébita (art 168, caput, do CP) Sustentou que o acusado é imputado de dispor do comando operacional dos pagamentos indicados como fraudulentas na denúncia Nesse cenário, tal posição não seria compatível com a de autor do crime de estelionato Em síntese, sustentou ser impossível cogitar-se de delito de estelionato, quando o sujeito ativo exerça posse ou detenção prévia do objeto material do crime, pois, nesse caso, o delito será apropriação indébita. No que pertine aos crimes do artigo 299, do Código Penal, sustentou que a forma como ofertada a peça acusatória ofende o entendimento sedimentado no Superior Tribunal de Justiça Alegou que a falsidade documental consubstanciaria crime-meio, sendo absorvido pelocrimedeestelionato CitouocontidonaSúmulanº17doSuperiorTribunaldeJustiça Emrelaçãoaocrimede lavagem de capitais, inicialmente, alegou que os fatos das 3ª e 6ª séries delitivas não configuram crimes, mas sim meromododeexecuçãodoscrimespatrimoniais Sustentou,ademais,queosfatosnoticiadoscomoconfiguradores da lavagem de dinheiro, em verdade, caracterizariam mero exaurimento do crime patrimonial Argumentou que cada um dos réu que supostamente teria valido de alguma atividade empresarial, na realidade, agiu no segmento do iter criminis, com o intuito de consumação do crime patrimonial Sinalou, então, que seria inviável aventar-se de lavagem de dinheiro, quando a ocultação/dissimulação se dá no âmbito de atos preparatórios ou executórios do crime antecedente. Colacionou lições doutrinárias. Citou precedentes. Refutou, ainda, a configuração do crime da Lei 12850/2013 Ponderou que não estariam comprovadas as elementares do crime de organização criminosa Argumentou que há de se distinguir o singelo concurso de agentes do tipo penal imputado aos réus na presente ação penal. Procedeu, também, análise comparativa do crime do art. 288, do Código Penal, no cotejo com o crime do art 2º, da Lei 12850/2013 Formulou tese alternativa de desclassificação ao crime do artigo 288, do Código Penal Citou precedentes Ao final, requereu (i) o reconhecimento da nulidade da decisão que indeferiu o pedido de provas postulado pela defesa no prazo do art 402 do CPP (ii) no que se refere ao delito de estelionato (1ª e 4ª série de fatos), a absolvição do requerente, nos moldes do art 386, III, do CPP (iii) ainda, no que se refere ao delito de estelionato (1ª e 4ª série de fatos), a absolvição do requerente com fundamento no art 386,VII,doCPP (iv)alternativamente,emrelaçãoàacusaçãodeestelionato,atipificaçãodosfatoscomocrimede apropriação indébita, nos termos do art 383 do CPP (v) no que tange à imputação de falsidade ideológica (2ª e 5ª série de fatos), a absolvição do requerente com fundamento no art 386, inc III, do CPP (vi) no que concerne à lavagem de dinheiro (3ª e 6ª série de fatos), a absolvição do requerente com fundamento no art 386, III, do CPP (vii) em relação à acusação de organização criminosa, a absolvição do requerente com fundamento no art. 386, III, do CPP (ix) alternativamente, no que diz respeito à acusação de organização criminosa, a desclassificação da imputação para o art 288 do CP, nos moldes do art 383 do CPP Nesses termos, pede deferimento (evento 600, MEMORIAIS1).Juntoudocumentos.

Adefesa do réu Vitório Carlos Costi Piffero apresentou razões finais Inicialmente, discorreu sobre a necessidade de absolvição, por carência de provas Ponderou que a acusação não logrou sequer atribuir de maneira precisa qualquer fato ao acusado Ponderou que, na impossibilidade de indicar alguma conduta precisa ao réu, procedeu imputação de natureza genérica, na qual apenas sustentou que ele exercia, ao tempo dos fatos, a Presidência SC Internacional Ainda, que o réu teria autorizado os adiantamentos financeiros que se deram perante a tesouraria do Clube e que, por tal razão, estaria vinculado ao suposto agir ilícito dos demais acusados Feitasessasconsideraçõesacercadanaturezadaimputação,seguiuemanálisedoselementosdeprova,refutandoa tese acusatória Em relação à testemunha Admir Toscani, ponderou que tal depoimento teria especial relevância para afastar sua responsabilidade dos fatos, mormente porque arrolada pelo Ministério Público Referiu que o depoente exerceu a função de tesoureiro do SC Internacional por mais de 16 (dezesseis) anos, inclusive no período objeto da denúncia Alegou que tal depoimento mostraria que o réuVitorio Piffero não tinha qualquer ingerência e não participava, de nenhuma forma, no procedimento de adiantamentos financeiros junto a tesouraria do Clube AduziuqueodepoimentodocorréuPedroAntonioAffatatofoinomesmosentido Afirmouquetaisadiantamentos seriam comuns na gestão do Clube e que teriam sido procedidos em gestões anteriores Ainda, que tal situação era de conhecimento do Conselho Fiscal Ainda, que integrantes do Conselho Fiscal também orientariam em como proceder na comprovação das despesas Ainda, o corréu PedroAfattato teria afirmado que o réu Vitorio não tinha como ter ciência dos adiantamentos. Sustentou que o depoimento do corréu Emídio Marques Ferreira, na fase inquisitorial, foi na mesma linha, isentando Vitorio de responsabilidade Alegou que não ficou comprovado que o ofício firmado pela Presidência, exigindo notas fiscais, teria o objetivo de “mascarar” retiradas de valores Asseverou que tal restou expungido no depoimento de Luiz Antônio Lopez. Ponderou que o aludido documento tinha por desiderato apenas determinar que as despesas referentes a eventuais adiantamentos fossem comprovadas com brevidade, propiciando o fechamento do balanço mensal, tendo em vista manifestação do Conselho Fiscal

nesse sentido Alegou que os interrogatórios de Ricardo Bohrer,Adão Silmar e Carlos Eduardo Marques teriam o mesmo conteúdo, isentandoVitorio de responsabilidade. Rechaçou a possibilidade de condenação do acusado, sem comprovaçãododolo RefutouaresponsabilidadeobjetivoemsededeDireitoPenal Noqueconcerneàimputação do crime da Lei nº 12850/2013, asseverou que não ficou demonstrado que o acusado tivesse qualquer conhecimento de práticas criminosas eventualmente perpetrada pelos demais réus. Negou qualquer comprovação de adesão ou aquiescência a práticas criminosas Defendeu a impossibilidade de ser responsabilizado pela mera condiçãodePresidentedoSC Internacionalnaépocadosfatos Alegouquenãoestãominimamentedemonstrados os elementos caracterizadores do tipo penal em análise Sustentou que o conceito de “domínio do fato” ou “domínio final do fato” não se satisfaz com a simples referência à posição do indivíduo como administrador ou gestor de determinada entidade Discorreu sobre a prevalência da presunção de inocência Colacionou lições doutrinárias Citou precedentes Insistiu na insuficiência de provas Pediu a absolvição (evento 601, MEMORIAIS1)

A defesa dos réus Adão Silmar de Fraga Feijó e Ricardo Bohrer Simões também apresentou razões finais Como matéria preliminar processual, sustentou que o feito seria nulo, em razão da inépcia da peça acusatória Alegou que haveria impropriedade técnica da denúncia na descrição da primeira série de fatos Discorreu sobre a violação do disposto no artigo 41, do Código DE Processo Penal Teceu considerações sobre a ausência de descrição e individualização do “alguém” que teria sido “mantido em erro” Ademais, aventou da ausência de individualização da vantagem ilícita supostamente recebida pelos agentes. Nesse contexto, ponderou ser indispensável a reconsideração da decisão em que se deu o recebimento da denúncia Ponderou que não pode ser admitida a denúncia com caracteres genéricos e abstratos, sem uma minuciosa descrição dos fatos, de forma objetiva e minimamente individualizada, a identificação de quem teria sido mantido em erro, tampouco ausente a individualização da vantagem ilícita recebida Citou lições doutrinárias Ademais, discorreu sobre a ausência de da ausência de pedido, na denúncia, de fixação de valor mínimo indenizatório Assim sendo, argumentou que houve inovação nos memoriais da acusação sem que a temática tenha sido submetida ao contraditório Citou precedentes Especificamente em relação aos crimes de estelionato, aduziu que a narrativa constante da peça acusatória não se amoldaria ao respectivo tipo penal. Insistiu que sequer foram especificados os funcionários do SC Internacional que foram induzidos em erro com o proceder dos acusados Alegou que como houve apenas uma referência genérica e abstrata na peça acusatória, mediante a expressão “funcionários da administração do clube”, cumpriria reconhecer que não se deu o preenchimento do tipo penal objetivo, o que resultaria na improcedência da pretensão acusatória Argumentou que não se demonstrou qualquer agir doloso dos acusados Adão e Ricardo voltados à obtenção de vantagem ilícita, na prova dos autos Afirmou que o Ministério PúblicoignorouaaçãoaltruístadeRicardoemfavordoSC Internacional Nessecontexto,porcostumarauxiliaro Clube, de forma voluntária e altruísta, foi que o acusado Ricardo atendeu o pedido de Emídio para fornecer as notas fiscais que se prestariam a regularizar a contabilidade do clube Isto porque, havia despesas extraordinárias não contabilizáveis Contudo, o réu Ricardo não supunha que tal pudesse ensejar qualquer desvio de valores, ou que alguém dentro da estrutura organizacional da instituição (inclusive funcionários da administração) estivessem sendoinduzidosemerro SinalouquejamaishouveajusteentreosacusadosparalesaroClube Ainda,queasnotas fiscais emitidas foram realizadas de forma desordenada, desorganizada, na tentativa inicial de auxiliar o clube, e posteriormente para que fosse abarcado débito tributário. Sustentou que oAgente Ministerial distorceu a versão do acusadoAdão,quandodoseuinterrogatório,nodeslindedesuasrazõesfinais Aforaoexposto,argumentouqueos valores indicados na peça acusatória corresponderiam a 2,15% do orçamento bianual Argumentou que é absolutamente crível que uma instituição da grandeza do Sport Club Internacional tivesse 1,83% (ou 2,15%) de despesas não contabilizáveis Discorreu sobre particularidades de pagamentos não contabilizáveis que seriam comuns no ambiente do futebol Colacionou reportagens acerca de notícias envolvendo supostos pagamentos não contabilizáveis na seara esportiva Apontou trechos de depoimentos coletados em sede de instrução que confortariam a tese de que não houve apropriação indevida de valores do Clube, senão de despesas peculiares ao futebol e que não poderiam ser contabilizadas Diante do exposto, insistiu que os réus Ricardo e Adão jamais jamais tiveram a intenção, tampouco assumiram o risco de produzir o resultado – vantagem indevida, em detrimento do S.C. Internacional. Reiterou não haver provas de que os réus tenham percebido qualquer vantagem ilícita Quanto aos delitos do artigo 299, do Código Penal, alegou que se trataria de "crime-meio", que restaria absorvido pelo delito de estelionato Citou precedentes, assim como a Súmula nº 17, do Superior Tribunal de Justiça De outra banda, sustentou que o pedido condenatório, em relação a segunda série de fatos, com exceção das notas da empresa Pier deve ser julgado procedente Contudo, pediu o reconhecimento da confissão espontânea Quanto ao crime de lavagem de capitais, a defesa pediu a absolvição, porquanto não comprovado tipo penal da Lei 9613/1998 Primeiramente, destacou que não se comprovou o dolo de ocultar ou dissimular a origem, a destinação, a propriedade e a localização de valores. Outrossim, porque porque as transações havidas entre as empresas Egel e Sinarodo; Egel e Pavitec; Egel e o acusado Emídio; Pier e o acusado Emídio, não guardariam qualquer relação com os fatos processados nos presentes autos, tratando as transferências bancárias de pagamentos realizadosporserviçosprestados.Atrês,porqueosfatosnoticiadosnãosuplantamaesferadocrimedeestelionato. Citou precedentes Por derradeiro, refutou a imputação do tipo penal da Lei 12850/2013 Ponderou que jamais foi comprovado ajuste entre os acusados para causar lesão ao Clube e, assim, obterem vantagem indevida Afirmou que os fatos narrados não suplantam mero concurso de agentes Ao final, requereu o acolhimento das preliminares processuaiseaabsolviçãodosacusados,noquetangeaosfatosquelheforamimputados-excetoquantoàsegunda sériadefatos,reconhecendo-se,nesteparticular,aatenuantedaconfissão(evento602,MEMORIAIS1)

Por derradeiro, a defesa de Carlos Eduardo Marques apresentou suas razões finais A defesa técnica, inicialmente, procedeu relatório do processo. Na sequência, discorreu sobre a origem da investigação e natureza dos fatos imputados aos acusados No que diz respeito ao acusado Carlos Eduardo, discorreu sobre a fragilidade probatória, no que diz respeito ao dolo específico para a prática dos delitos de estelionato Argumentou não haver qualquer indicativo de que o acusado atuou para obter vantagem patrimonial para si e em favordosdemaisdenunciados,emprejuízodoSportClubInternacional Salientouque,doexamedoselementosde

convicção que aportaram aos autos, não seria viável afirmar que o réu Carlos Eduardo teria conhecimento das manobras fraudulentas eventualmente praticas pelos corréus, em especial, em relação a Emídio Marques Ferreira, vice-presidente de patrimônio, ao qual era subordinado, prestando assessoria técnica, na qualidade de engenheiro civil Sublinhou que não havia a vinculação direta e imediata de Carlos Eduardo com os corréus Vitório Carlos Costi Piffero, presidente do Sport Club Internacional, e PedroAntônioAffatato, responsável pela vice-presidência de finanças Ressaltou que a responsabilidade criminal do acusado, segundo a denúncia, emergiria do fato de ter subscrito a maioria das prestações de contas e das notas fiscais Aliás, registrou que o réu admitiu tais práticas ao ser inquirido durante as investigações conduzidas pelo Ministério Público, bem como ao ser interrogado judicialmente Porém,sustentouqueofatodeconstaroseucarimboe/ouassinatura,oueventuaisanotaçõesquanto ao objeto dos documentos, não consubstanciaria prova suficiente quanto ao elemento subjetivo especial do estelionato Alegou que a conduta do réu não demonstrou que teria consciência de que os corréus pretendiam, supostamente, obter vantagem patrimonial ilícita em detrimento do Clube Sinalou, ainda, que a prova colhida durante a fase judicial, demonstrou o "nebuloso e confuso o controle das contas da entidade desportiva, prática não exclusiva daquela gestão, sendo comum a apresentação de comprovantes de despesas destinados apenas a encobrir gastos com serviços ou produtos incompatíveis com as diretrizes estatutárias do clube, v.g., como pagamento de honorários pela prestação de serviços de cunho religioso, prática de conhecimento público" Salientou, também, que no curso das investigações houve quebra de sigilo, assim como cumprimento de mandados de busca e apreensão No entanto, destes elementos de prova não teriam sido encontrados quaisquer indicativos de ajuste do réu com os demais investigados Reiterou, ainda, não haver qualquer prova de que o réu tenha obtido vantagem econômica indevida Sustentou ainda, a ausência de vínculo subjetivo do acusado e demais acusados, assim como não estaria presente a relevância causal da sua conduta Citou lições doutrinárias que embasariam a sua tese Ressaltou que haveria a fundada dúvida quanto à indispensabilidade da rubrica do réu Carlos Eduardo nas notas fiscais para a liberação dos valores, por ocasião da apresentação desses documentos perante a tesouraria do Sport Club Internacional Referiu que o interrogatório do acusado Pedro Antonio Affatato demonstraria que a assinatura/rubricadoacusadoCarlosEduardonãoseriaimprescindívelnosaludidosdocumentos Ainda,comotese alternativa, alegou que o acusado era mero subordinado, sem qualquer domínio sobre os fatos Da mesma forma, alegou que o réu agiu sob coação moral irresistível, nos termo do art 22 do Código Penal Não acolhida a tese defensiva, pediu o reconhecimento da atenuante do art 65, III, "c", do Código Penal Ainda, a aplicação da regra do artigo 29, par 1º, do Código Penal Quanto aos crimes do artigo 299, CP, pugnou pela aplicação do entendimento sedimentado na Súmula nº 17, do Superior Tribunal de Justiça Ademais, sustentou não haver prova robustaquantoàselementaresdocrimedoart 1º,§1º,daLeinº12850/2013 Sustentouque,nocasotelado,estarse-iaapenasdiantedemeroconcursodeagentes Insistiunasoluçãoabsolutória(evento604,MEMORIAIS1)

Autosconclusosparasentença,em20defevereirode2024.

Éorelatório.

Decido

I-PRELIMINARESPROCESSUAIS:

Preliminarmente, cumpre a análise das temáticas processuais arguidas pelas defesas, quando das razõesderradeiras

Inicialmente, sublinho que parte das matérias aventadas ao final da instrução processual já haviam sidosuscitadasemsedederespostaàacusação

Portanto,repisoosfundamentosdadecisãointerlocutóriadeevento58,DESPADEC1:

"(...)

De proêmio, diversamente do que sustentado pela defesa do acusado VITORIO CARLOS COSTI PIFFERO, não há falar em inépcia da denúncia

Com efeito, a narrativa procedida pelo Ministério Público é extensa e detalhada, permitindo a plena compreensão daquilo que foi imputado a cada um dos acusados

Eventual contrariedade ao conteúdo de cada uma das imputações, por certo, não conduz ao reconhecimento da inépcia da inicial acusatória, porquanto temática atinente ao mérito

Em suma, entendo que os fatos delituosos estão suficientemente narrados na denúncia, tendo sido atendidos os requisitos do artigo 41 do Código de Processo Penal

Ressalta-se que o Supremo Tribunal Federal já sedimentou o entendimento de que em crimes societários, os requisitos previstos no artigo 41 do Código de Processo penal abrandam-se:

DIREITO PROCESSUAL PENAL HABEAS CORPUS INÉPCIA DA DENÚNCIA CRIME CONTRA A ORDEM TRIBUTÁRIA FALTA DE INDIVIDUALIZAÇÃO DE CONDUTA CRIME SOCIETÁRIO ART 41, CPP DENEGAÇÃO 1 Duas são as teses apresentadas na inicial do habeas corpus: a) inépcia da denúncia por falta de individualização da conduta do paciente; b) falta de justa causa Registro, no entanto, que a argumentação desenvolvida pelos impetrantes culmina por cuidar das duas questões de modo englobado 2 Há justa causa para a deflagração e prosseguimento da ação penal contra o paciente, não se tratando de denúncia inepta, seja formal ou materialmente 3 A denúncia apresenta um conjunto de fatos conhecidos e provados que, tendo relação com a efetiva supressão do valor do crédito tributário, autoriza, por indução, concluir-se pela existência de relação de causalidade material entre tal redução e a conduta dos denunciados, entre eles o paciente 4 Não há violação ao devido processo legal ou à ampla defesa,

porquanto é clara a narrativa quanto à existência de supressão do tributo no período assinalado através do modus operandi consistente na falta de escrituração das operações econômicas representadas pelas notas fiscais no Livro de Registro de Saídas Tal imputação - relacionada à efetiva supressão de tributo pela sociedade empresária, sob responsabilidade dos denunciados - deve ser objeto de reação pela defesa do paciente, logicamente representada pelos fatos efetivamente descritos na denúncia 5 A jurisprudência desta Corte tem considerado que, em sede de crime societário, não se exige a individualização pormenorizada de condutas, mesmo porque normalmente a comunhão de desígnios e vontades quanto à divisão de tarefas e atos executórios para a prática do crime somente é conhecida pelos próprios sócios, e não por terceiros, como exatamente ocorre no caso em tela 6 A conduta do paciente foi suficientemente individualizada, ao menos para o fim de se concluir no sentido do juízo positivo de admissibilidade da imputação feita na denúncia 7 Habeas corpus denegado

(HC 94773, Relator(a): ELLEN GRACIE, Segunda Turma, julgado em 02/09/2008, DJe-202 DIVULG 23-10-2008 PUBLIC 24-10-2008 EMENT VOL-02338-03 PP-00628 LEXSTF v 31, n 361, 2009, p 436-448)(grifou-se)