20 minute read

steuerberatung

hds-bz.it/kurse hds-bz.it/datenschutz

Neue EU-Verordnung zu Onlineplattformen

Am 12. Juli 2020 ist die EU-Verordnung Nr. 2019/1150 in Kraft getreten. Sie soll die Fairness und Transparenz für gewerbliche Nutzer von Onlinevermittlungsdiensten und Suchmaschinen fördern. Mit der Verordnung werden neue Regeln für Vermittlungsdienste im Internet eingeführt, d. h. für jene Dienste, die einzelne Gewerbetreibende mit den Verbrauchern in Verbindung bringen. Die Bestimmungen werden auf die Vertragsverhältnisse zwischen den Betreibern von Onlineplattformen und jenen gewerblichen Nutzern, die den Verbrauchern Produkte oder Dienstleistungen über diese Plattformen anbieten, angewandt. Die Verordnung regelt somit nicht nur die Vertragsbeziehung zwischen den Unternehmen (Hersteller und Händler), sondern sie soll zudem auch jene Verbraucher schützen, die online einkaufen.

Ziele der Verordnung

Zu den erklärten Zielen der EU-Verordnung zählt vor allem jenes, einige typische Verzerrungen des Onlinemarktes zu verhindern. So soll ein wettbewerbsfähiges, faires und transparentes Ökosystem garantiert werden, in dem sich die Unternehmen verantwortungsvoll verhalten. Gewährleistet wird dies dadurch, dass die unrechtmäßige Nutzung von Verbraucherdaten und der unkontrollierte Einsatz von Profiling-Systemen zur Erhebung der Auswahl und Verhaltensweisen der Kunden beim Einkauf unterlassen werden.

Fortsetzung auf Seite 22

Noch Kunde auf dem geschützten Markt?

Der geschützte Strommarkt für Klein- und Mittelunternehmen wurde mit 1. Jänner 2021 abgescha t. Wechseln Sie jetzt auf den freien Markt: Mit Alperia haben Sie einen lokalen Partner an Ihrer Seite, der Ihr Unternehmen mit sauberer Energie versorgt. Entdecken Sie unsere neuen vorteilhaften Stromangebote.

Wir beraten Sie gerne! 800 110 055 consulting@alperia.eu

www.alperia.eu

hds-bz.it/kurse hds-bz.it/datenschutz HANDELSAGENTEN UND -VERTRETER - - - - - - - - - - - - - - - - - - - - - - Kündigung und Ausgleichsentschädigungen: Zur Ansicht der hds-Livestream mit den Rechtsberatungsexperten des hds auf hds-bz.it/ onlinemagazin in der Kategorie Video.

Diese Ziele umfassen somit:

TRANSPARENZ, die durch das zur Verfügung stellen von Informationen und vereinfachte Vertragsbedingungen garantiert wird. Die Anbieter von Onlinevermittlungsdiensten sind demnach angehalten: - die Vertrags- und Geschäftsbedingungen in einer einfachen und verständlichen Sprache abzufassen, - dafür zu sorgen, dass die Vertragsunterlagen bereits vor Abschluss der Verträge leicht verfügbar sind, - im Vorfeld jene Gründe zu nennen, die zur Einschränkung, Aussetzung oder Beendigung ihrer Dienste führen können und in jedem Fall eine detaillierte Begründung zu liefern, wenn dieser Fall eintritt, - die gewerblichen Nutzer mit einer Frist von mindestens 15 Tagen über etwaige Vertragsänderungen zu informieren, - nach Treu und Glauben zu handeln, indem sie Vertragsänderungen nicht rückwirkend einführen und ihren Nutzern ein entsprechendes Rücktrittsrecht einräumen, - allgemeine Angaben zu den Auswirkungen zu machen, die der Vertrag auf das Eigentum und die Kontrolle von Rechten des geistigen Eigentums haben könnte, - sicherzustellen, dass die Identität der gewerblichen Nutzer für die Verbraucher klar erkennbar ist, - Informationen über etwaige zusätzliche Vertriebskanäle zu erteilen, über welche die von den gewerblichen Nutzern angebotenen Produkte und Dienstleistungen gegebenenfalls vermarktet werden. FAIRNESS, die durch einen verpflichtenden Inhalt garantiert wird, den die Anbieter von Onlinevermittlungsdiensten in den Verträgen wiedergeben müssen: - die Hauptkriterien für die Positionierung der angebotenen Produkte und Dienstleistungen, - die Beschreibung der Produkte oder Dienstleistungen, die die Plattform in Ergänzung zu den von ihren gewerblichen Nutzern angebotenen Produkten oder Dienstleistungen anbieten kann, - die Erläuterung jeglicher differenzierten Behandlung, die der Plattform- oder Suchmaschinenbetreiber dem Angebot von Produkten oder Dienstleistungen vorbehält, die auf ihn zurückführbar sind, - die Art und Weise der Verarbeitung und Nutzung der Daten, in deren Besitz die Plattform oder die Suchmaschine gelangt, sei es, dass sie vom gewerblichen Nutzer oder von den Endverbrauchern bekanntgegeben werden, - die genaue Beschreibung der in Rechnung gestellten Kosten, insbesondere für die Nutzung der Dienste, Funktionen oder technischen Schnittstellen der Plattform, - die wirtschaftlichen, geschäftlichen oder rechtlichen Bedingungen bezüglich etwaiger Einschränkungen der gewerblichen Nutzer in ihrer Freiheit, den Verbrauchern ihre Produkte und Dienstleistungen zu anderen Bedingungen anzubieten.

WETTBEWERBSFÄHIGKEIT, die durch die Verwaltung der Informationen garantiert wird: - Die Tatsache, dass diese Onlinemarktplätze immer häufiger ausgeklügelte Algorithmen zur Analyse der Kaufabschlüsse oder auch nur der Suche nach angebotenen Produkten einsetzen, gibt den Plattformbetreibern die Möglichkeit, wertvolle Daten über die Kaufkraft der einzelnen Verbraucher, ihre geografische Herkunft, ihre Kaufbereitschaft sowie ihre privaten Gewohnheiten zu erwerben. Obwohl die rechtmäßige Nutzung dieser Daten auf die einfache kundenspezifische Anpassung der Angebote beschränkt werden kann, kommt es in der Praxis immer häufiger vor, dass die Informationen unrechtmäßig verwendet werden.

Beanstandungen und Abhilfe

Jeder Internetnutzer kann sich gegen schädigendes Verhalten oder unlautere Geschäftspraktiken wehren und Abhilfe erlangen. Um die Bearbeitung von Beschwerden zu garantieren, sind die Anbieter daher verpflichtet, ein internes Beschwerdemanagementsystem einzurichten.

Die Rechtsberatung des hds bietet den Mitgliedern eine individuelle Beratung zu diesem Thema.

Jasmin Lumetta, Bereichsleiterin Rechtsberatung, T 0471 310 422, jlumetta@hds-bz.it

MODELLO730/2021 Redditi2020

genziantrate

Mod. N.

CONTRIBUENTE

DICHIARANTE

CODICE FISCALE DEL CONTRIBUENTE (obbligatorio)

DATI DEL CONTRIBUENTE

RESIDENZA ANAGRAFICA

1SEZIONE I - REDDITI DEI FABBRICATI B1 B2 B3 QUADRO B - Redditi dei fabbricati e altri dati RENDITA UTILIZZO POSSESSO CANONE DI LOCAZIONE CONTINUAZIONE (stesso immobile rigo precedente),00 ,00 CASI PARTICOLARI CODICE CANONE 5 3 4 6 7 8 9 ,00 GIORNI % CODICE FISCALECONIUGE DICHIARANTE RAPPRESENTANTE O TUTORE O EREDE C.A.P. CODICE FISCALE (rappresentante o tutore o erede)DICHIARAZIONE CONGIUNTA 2 730 integrativo (vedere istruzioni) 730 senza sostituto Situazioni particolari Quadro K Soggetto fiscalmente a carico di altri TUTELATO/AMINORE DECEDUTO/A GIORNO MESE ANNO NUM. CIVICO PROVINCIA (sigla) COGNOME (per le donne indicare il cognome da nubile) NOME SESSO (M oF) DATA DI NASCITA COMUNE (o Stato estero) DI NASCITA PROVINCIA (sigla) GIORNO MESE ANNODATA CARICA EREDE

COMUNE ,00 ,00

CODICE COMUNE MOD. N.

11 CEDOLARE SECCA

12 CASI PARTICOLARI IMU

13 STATO DI EMERGENZA

SEZIONE II - DATI RELATIVI AI CONTRATTI DI LOCAZIONE B4 B5 TIPO C5 C1 ,00 1 SEZIONE III - RITENUTE IRPEF E ADDIZIONALE REGIONALE ALLʼIRPEF SEZIONE IV - RITENUTE ADDIZIONALE COMUNALE ALLʼIRPEF RITENUTE IRPEF (punto 21 CU 2021) C9 RITENUTE ADDIZIONALE REGIONALE (punto 22 CU 2021)RITENUTE SALDO ADDIZIONALE COMUNALE 2020 (punto 27 CU 2021) C10 C12 RITENUTE ACCONTO ADDIZIONALE COMUNALE 2020 (punto 26 CU 2021) C11 ,00 9 RITENUTE ACCONTO ADDIZIONALE COMUNALE 2021 (punto 29 CU 2021) C13 ,00 1 ASSEGNO DEL CONIUGE ALTRI DATI C6 1 C7 1 C8 1 REDDITO (punti 1, 2, 3 CU 2021) ,00 ,00 REDDITO (punti 4 e 5 CU 2021) 3 2 2 ASSEGNO DEL CONIUGE ALTRI DATI ,00 REDDITO (punti 4 e 5 CU 2021) 3 2 ASSEGNO DEL CONIUGE ALTRI DATI ,00 REDDITO (punti 4 e 5 CU 2021) 3 2 ,00 ,00 D1 UTILI ED ALTRI PROVENTI EQUIPARATI REDDITITIPO DI REDDITO 2 RITENUTE4 ,00 FRUITA TASSAZIONE ORDINARIA 1 SEZIONE I - REDDITI DI CAPITALE, LAVORO AUTONOMO E REDDITI DIVERSI RITENUTE IMPOSTA SOSTITUTIVA R.I.T.A. ,00 2 SOMME A TASSAZIONE ORDINARIA ,00 C14 ,00 ,00 QUADRO D - Altri redditi C15 B6 3 QUADRO C - Redditi di lavoro dipendente e assimilati Casi particolari ,00,00 ,00,00 ,00,00 ,00 B11 ANNO DI PRESENTAZIONE DICHIARAZIONE ICI/IMU ESTREMI DI REGISTRAZIONE DEL CONTRATTO N. rigo Sezione I Mod. n. DATA SERIE NUMEROE SOTTONUMERO CODICE UFFICIO CONTRATTI NONSUPERIORI 30 GG 1 2 3 4 5 6 CODICE IDENTIFICATIVO DEL CONTRATTO 8 9 1 CODICE CODICE ESENZIONE IMPATRIATI 6 ESENZIONE RICERCATORI E DOCENTI 5 ,00 TRATTAMENTO EROGATO ,00 BONUS EROGATO 2 SEZIONEV- RIDUZIONE DELLA PRESSIONE FISCALE C4 4 SOMME PER PREMI DI RISULTATO E WELFARE AZIENDALE2 SOMME A IMPOSTA SOSTITUTIVA ,00 3 RITENUTE IMPOSTA SOSTITUTIVA ,00 BENEFIT ,00 5 BENEFIT A TASSAZIONE ORDINARIA ,00 6 TIPOLOGIA LIMITE PERIODO DI LAVORO giorni per i quali spettano le detrazioni (punti 6, 7, 13 e 14 CU 2021) LAVORO DIPENDENTE PENSIONE 3 I SEMESTRE 4 II SEMESTRE 7 8 9 Codice Stato estero INDETERMINATO/ DETERMINATO ,00 RETRIBUZIONE CONTRATTUALE ,00 LAVORO DIPENDENTE 8 9 TASSAZIONEORDINARIA TASSAZIONE SOSTITUTIVA ASSENZA REQUISITI 1 SEZIONEI - REDDITI DI LAVORO DIPENDENTE E ASSIMILATI ALTRI DATI 4 TIPOC2 ALTRI DATI ALTRI DATI 1 ,00 REDDITO (punti 1, 2, 3 CU 2021) 3 6 INDETERMINATO/ DETERMINATO 4 2 TIPO 1 ,00 REDDITO (punti 1, 2, 3 CU 2021) 3INDETERMINATO/ DETERMINATO 4 2 C3 ,00 NON FRUITA TASSAZIONE ORDINARIA 2 ,00 FRUITA TASSAZIONE SEPARATA 3 1 SEZIONEVI- DETRAZIONE PER COMPARTO SICUREZZA E DIFESA FRUIZIONE MISURE SOSTEGNO 7 1 SEZIONEII - ALTRI REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE BARRARE LA CASELLA C = Coniuge F1 = Primo figlio F = Figlio A = Altro D = Figliocondisabilità PRIMO FIGLIO 2 CODICE FISCALE (Il codice del coniuge va indicato anche se non fiscalmente a carico) MESI A CARICO 7 % DETRAZIONE 100% AFFIDAMENTO FIGLI C F1 2F A D D 1 2 3 COGNOME e NOME o DENOMINAZIONE PROV. C.A.P. CODICE SEDEINDIRIZZO CODICE FISCALE PREFISSO NUMERO GIORNO ANNO INDIRIZZO FUSIONE COMUNI Da compilare solo se variata dal 1/1/2020 alla data di presentazione della dichiarazione TELEFONO E POSTA ELETTRONICA DOMICILIO FISCALE AL 01/01/2020 TELEFONO MESE NUMERO DI TELEFONO / FAX CONIUGE N. ORD. REDDITO DOMINICALE TITOLO REDDITO AGRARIO POSSESSO 6 CANONE DI AFFITTO IN REGIME VINCOLISTICO CASI PARTICOLARI GIORNI % CONTINUAZIONE (stesso terreno rigo precedente) 1 2 3 4 5 7 8 A1 A2 ,00 Dichiarazione presentata per la prima volta COMUNE COMUNE PROVINCIA (sigla) FUSIONE COMUNIPROVINCIA (sigla) DOMICILIO FISCALE AL 01/01/2021 COMUNE TIPOLOGIA (Via, piazza, ecc.) DATA DELLA VARIAZIONE NUM. CIVICO TIPOLOGIA (Via, piazza, ecc.) INDIRIZZO DI POSTA ELETTRONICA 3QUADRO A - Redditi dei terreni FRAZIONE MINORE DI 3 ANNI (mesi a carico) FRAZIONE INDIRIZZO DI POSTA ELETTRONICA CELLULARE FAMILIARI A CARICO 1 4 F A D4 F A D 3 5 7 8 5 DATI DEL SOSTITUTO DʼIMPOSTA CHE EFFETTUERA IL CONGUAGLIO Dichiarazione congiunta: compilare solo nel modello del dichiarante IMU NON DOVUTA ,00 ,00 ,00 ,00 ,00 ,00 COLTIVATORE DIRETTO O IAP 10 Casi particolari add.le regionale PERCENTUALE ULTERIORE DETRAZIONE PER FAMIGLIE CON ALMENO 4 FIGLI NUMERO FIGLI IN AFFIDO PREADOTTIVO A CARICO DEL CONTRIBUENTE MOD. 730 DIPENDENTI SENZA SOSTITUTO FIRMA DEL CONTRIBUENTE 4 N. modelli compilati Con lʼapposizione della firma si esprime anche il consenso al trattamento dei dati sensibili indicati nella dichiarazione Barrare la casella per richiedere di essere informato direttamente dal soggetto che presta lʼassistenza fiscaledi eventuali comunicazioni dellʼAgenzia delle EntrateFIRMA DELLA DICHIARAZIONE A3

D3 REDDITI DERIVANTI DA ATTIVITA ASSIMILATE AL LAVORO AUTONOMO ,00 ,00

,00

ALTRI DATI D2

,00

ALTRI REDDITI DI CAPITALE TIPO DI REDDITO 1,00

2 REDDITI

4

,00 4 ,00 3 ,00 4 ,00 REDDITI DIVERSID4 3 2 2 ,00 1 3 ,00 6 ,00 5 ,00 REDDITI DERIVANTI DA ATTIVITA OCCASIONALE O DA OBBLIGHI DI FARE, NON FARE E PERMETTERE D5 1 ,00 RITENUTE REDDITITIPO DI REDDITO CEDOLARE SECCA ,00 D7 IMPOSTE E ONERI RIMBORSATI NEL 2020 E ALTRI REDDITI A TASSAZIONE SEPARATA ,00 REDDITO TOTALE DECEDUTO5 ,00 D6 REDDITI PERCEPITI DA EREDI E LEGATARI ,00 ,00 RITENUTEQUOTA IMPOSTA SUCCESSIONI REDDITO ANNO 4 6 7 3 2 SEZIONE II - REDDITI SOGGETTI A TASSAZIONE SEPARATA TASSAZIONE ORDINARIA 2 TASSAZIONE ORDINARIA ,00 ,00 RITENUTE REDDITO ANNO 4 7 3 TIPO DI REDDITO SPESE 1 TIPO DI REDDITO 1 ALTRI DATI A4 A5 A6 ,00 ,00 ,00 ,00 ,00 ,00 ,00 ,00 2 Neuerungen im Vordruck 730/2021 Steuerabzüge, Steuerguthaben und vieles mehr

Die Agentur der Einnahmen hat auf ihrer Internetseite den Vordruck für die Steuererklärung 730/2021 und die entsprechenden Anleitungen veröffentlicht. Der Vordruck 730/2021 kann bis zum 30. September abgegeben werden. Der vorausgefüllte Vordruck wird ab dem 30. April 2021 zur Verfügung gestellt. Nachstehend eine Zusammenfassung der wichtigsten Neuerungen für dieses Jahr.

Steuerabzug bei rückverfolgbaren Zahlungen

Ab 2020 steht der Steuerabzug von 19 Prozent unter der Voraussetzung zu, dass die Zahlung mit rückverfolgbaren Zahlungsmitteln erfolgt. Von dieser Pflicht ausgenommen sind die Ausgaben für Medikamente und medizinische Hilfsmittel sowie die Ausgaben für ärztliche Leistungen, die in öffentlichen Einrichtungen oder in vom Nationalen Gesundheitsdienst akkreditierten, privaten Einrichtungen erbracht werden. Diese Ausgaben sind auch dann abzugsfähig, wenn sie in bar bezahlt werden. Der Steuerzahler muss die erfolgte Zahlung mit einem „rückverfolgbaren Zahlungsmittel“ nachweisen. Dies kann auch durch einen Vermerk des Empfängers des Geldbetrags auf der Rechnung, der Steuerquittung oder dem als „documento commerciale“ bezeichneten Beleg erfolgen. Einkommensabhängige Reduzierung einiger Steuerabzüge

Die Steuerabzüge für die in Artikel 15 des Einheitstextes der Einkommensteuern (TUIR) genannten Ausgaben hängen vom Gesamteinkommen ab und stehen insbesondere den Steuerzahlern mit einem Gesamteinkommen bis 120.000 Euro in voller Höhe zu. Über diesem Betrag nimmt das Steuerguthaben ab und sinkt bei Erreichen eines Gesamteinkommens von 240.000 Euro auf Null. Bei der Prüfung der Einkommensgrenze werden auch Einkommen berücksichtigt, die der Ersatzsteuer auf Mieteinnahmen unterliegen. Dieser Mechanismus findet keine Anwendung für Gesundheitsausgaben, sowie für Zinsen auf Hypothekendarlehen für den Kauf/Bau der Hauptwohnung, für Zinsen auf landwirtschaftliche Kredite oder Darlehen und für angefallene Sanierungs- und Renovierungskosten von Immobilien.

Neue Steuerabzüge und Steuerguthaben

• „Superbonus von 110 Prozent“: Für die Kosten, die zwischen dem 1. Juli 2020 und dem 30. Juni 2022 für bestimmte Maßnahmen an Wohnhäusern zur Steigerung der Energieeffizienz,

Verbesserung der Statik oder Erdbebensicherung von Wohngebäuden getätigt werden, steht ein Steuerabzug in Höhe von 110

Prozent zu. Beim Ausfüllen des Vordrucks ist Vorsicht geboten, wenn der Steuerzahler sich für den Rechnungsrabatt oder die Abtretung des Guthabens entschieden hat. In diesem Fall dürfen die im Jahr 2020 getätigten Ausgaben nicht angegeben werden. Diese Kosten sind in der Onlinemeldung enthalten, mit der die Option für die Abtretung des Guthabens oder den

Rechnungsrabatt ausgeübt wurde. • „Fassaden“-Bonus: Ab dem 1. Jänner 2020 ist ein Steuerabzug von 90 Prozent für die Ausgaben zur Wiederherstellung oder

Sanierung der Außenfassade von bestehenden Gebäuden in den so genannten Zonen „A und B“ vorgesehen. • Steuerabzug von 30 Prozent für geleistete Geld- und Sachspenden zur Finanzierung von Maßnahmen zur Eindämmung und

Bewältigung der Covid-19-Epidemie. • Steuerguthaben für den Wiedererwerb der Erstwohnung: Die

Fristen für die Erfüllung der Anforderungen zur Aufrechterhaltung des Steuervorteils „Erstwohnung“ und zur Anerkennung des Steuerguthabens für den Wiedererwerb der Erstwohnung werden vom 23. Februar 2020 bis zum 31. Dezember 2020 ausgesetzt.

Fortsetzung auf Seite 24

• Steuerguthaben „Urlaubsbonus“: Wenn der Urlaubsbonus bis zum 31. Dezember 2020 in Anspruch genommen wurde, kann der Steuerabzug im Ausmaß von 20 Prozent des ausgegebenen

Betrags geltend gemacht werden (80 Prozent des Bonus wurden als Preisnachlass gewährt). • Tierarztkosten: Die maximal zulässigen Ausgaben werden auf 500 Euro angehoben. Der Abzug ist in jedem Fall auf den Teil zu berechnen, der den Mindestbetrag von 129,11 Euro übersteigt. • Steuerguthaben für Elektroroller und E-Mobilitätsdienste: Personen, die mindestens zwei Pkw verschrotten, erhalten ein Steuerguthaben von maximal 750 Euro für die Ausgaben, die sie zwischen dem 1. August 2020 und dem 31. Dezember 2020 für den

Kauf von Elektrorollern, E-Bikes oder normalen Fahrrädern, von

Abonnements für den öffentlichen Verkehr sowie von gemeinschaftlichen oder nachhaltigen E-Mobilitätsdiensten getätigt haben.

Weitere Neuerungen

• Reduzierung der Steuerlast für abhängig Beschäftigte: Ab dem 1. Juli 2020 steht abhängig Beschäftigten mit einem Gesamteinkommen bis 28.000 Euro eine Steuerreduzierung (trattamento integrativo) zu. Beschäftigte mit einem Gesamteinkommen von 28.000 bis 50.000 Euro haben Anspruch auf einen zusätzlichen Freibetrag, dessen Höhe mit steigendem Einkommen abnimmt. Ab diesem Datum kann der Einkommensteuerbonus nicht mehr in Anspruch genommen werden. • Feld „Code des ausländischen Staats“: Steuerzahler, die in der

Steuererklärung die Begünstigung für Rückkehrer und für Dozenten und Forscher, die eine Tätigkeit in Italien aufnehmen, in

Anspruch nehmen, müssen die Kennnummer des Staats angeben, in dem sie vor dem Umzug nach Italien ansässig waren. • 2 Promille für Kulturvereine: Dieses Jahr besteht die Möglichkeit, die 2 Promille Kulturvereinen zukommen zu lassen, die in der beim Ministerratspräsidium geführten Liste eingetragen sind.

steuerberatung@hds-bz.it Gesetzlicher Hinweis auf Rechnung. Um in den Genuss des Steuerguthabens, für Investitionen in das Anlagevermögen (vormals Super- und Hyper-Abschreibung) zu gelangen, muss auf der Rechnung der gesetzliche Hinweis „begünstigtes Anlagegut lt. Art. 1, Abs. 1054-1058, Gesetz Nr. 178/2020“ angeführt werden. Fehlt diese Angabe kann sie per Hand auf der Rechnung berichtigt werden.

HALBJÄHRLICHE MELDUNG DER SPESEN AN DAS GESUNDHEITSSYSTEM

Die Meldung der Spesen an das Gesundheitssystem (Sistema Tessera Sanitaria) muss halbjährlich erfolgen. Die Mitteilung erfolgt auf Basis der bezahlten Dokumente, und zwar: • innerhalb 31. Juli für die Ausgaben des ersten Halbjahrs 2021, • innerhalb 31. Jänner 2022 für die Ausgaben des zweiten Halbjahrs 2021. Ab 1. Jänner 2022 sollen die Meldungen monatlich erfolgen. Dabei sind im Folgemonat die Ausgaben des Vormonats mitzuteilen.

STAATLICHE KASSENBON-LOTTERIE

Hinweisschild für hds-Mitglieder. Die Kassenbon-Lotterie ist Anfang Februar gestartet. Daran teilnehmen können all jene, die bargeldlos bezahlen (Bankomatkarte, Kreditkarte usw.). Gewinne sind sowohl für die Endverbraucher als auch für die Händler vorgesehen. Der hds hat für Ihren Betrieb ein Hinweisschild für den Kassenbereich ausgearbeitet. Sie finden es als Download auf hds-bz.it/bestellung.

ABTRETUNG STEUERGUTHABEN UND RECHNUNGSRABATTMELDUNG

Bis zum 31. März muss für die Abtretung des Steuerguthabens und des Rechnungsrabattes, der im Jahr 2020 getragenen Ausgaben für Baumaßnahmen, eine entsprechende telematische Meldung erfolgen. Zugelassene Eingriffe sind Arbeiten zur Gebäudesanierung (Steuerabzug von 50 Prozent), zur energetischen Sanierung, Arbeiten im Rahmen des Suberbonus von 110 Prozent, des Fassadenbonus (Steuerabzug von 90 Prozent) und die Installation von Ladestationen für Elektroautos. Ausgeschlossen sind hingegen der Möbelbonus und der Bonus für die Erneuerung von Garten- und Grünanlagen.

WERBEBONUS 2021

Bis 31. März kann die Anmeldung für die Inanspruchnahme der Steuergutschrift 2021 für bereits durchgeführte oder geplante Werbeausgaben erfolgen. Die Ersatzerklärung für die Bestätigung der effektiv getragenen Ausgaben ist dann innerhalb 31. Jänner 2022 einzureichen.

steuerberatung@hds-bz.it

Beiträge, Arbeitslosenunterstützung, Lohnausgleich - - - - - - - - - - - - - - - - - - - - - - Zur Ansicht der Livestream mit Wirtschaftslandesrat Philipp Achammer auf hds-bz.it/onlinemagazin in der Kategorie Video. hds-bz.it/gewerkschaftsangelegenheiten hds-bz.it/arbeit

In einem jüngsten Urteil hat sich das Kassationsgericht (Kammer für Arbeitsrecht - Urteil Nr. 1514 vom 25. Jänner 2021) erneut mit dem Thema der vergeltungsbedingten Entlassung befasst. Die Entlassung aus Vergeltung (licenziamento ritorsivo) kann als jene Entlassung definiert werden, die durch eine ungerechte und willkürliche Reaktion des Arbeitgebers auf ein rechtmäßiges Verhalten des betroffenen Arbeitnehmers oder einer ihm nahestehenden Person begründet ist und somit vor allem aus Rachsucht erfolgt. Während hingegen die Entlassung aus diskriminierenden Gründen, der die Vergeltungsentlassung häufig gleichgesetzt wird, um das dafür vorgesehene Schutzregime anzuwenden, jene ist, die durch politische oder religiöse Gesinnung, Gewerkschaftszugehörigkeit oder Gewerkschaftstätigkeit sowie Rasse, Sprache oder Geschlecht, Behinderung, Alter, sexuelle Ausrichtung oder persönliche Überzeugungen des Arbeitnehmers motiviert ist. Seit der Reform des Jobs Act ist nämlich die Zahl der Anfechtungsklagen gegen Entlassungen, bei denen ein vermeintlicher Akt der Vergeltung oder Diskriminierung behauptet wird, gestiegen. Denn in diesen beiden Fällen hätte der Arbeitnehmer weiterhin Anspruch auf Wiedereinstellung am Arbeitsplatz, auch wenn es sich um einen Arbeitnehmer handelt, der nach dem 7. März 2015 eingestellt wurde, für den daher der neue Entlassungsschutz nach dem Gesetzesdekret Nr. 23/2015 (Arbeitsvertrag mit zunehmendem Kündigungsschutz „tutele crescenti“) gilt und nicht nur nach den Grundsätzen des alten Artikels 18 des Gesetzes Nr. 300/70. Tatsächlich fällt die Entlassung aus Vergeltung unter den Tatbestand der nichtigen Entlassungen aus rechtswidrigem Grund, der ausschlaggebend ist für den Willen des Arbeitgebers, das Arbeitsverhältnis zu beenden. In dem oben erwähnten Urteil hat das Kassationsgericht den Grundsatz bestätigt, wonach die Entlassung nur dann als Akt der Vergeltung nichtig ist, wenn diese der einzig wahre und ausschließliche Grund für die Entlassung ist. Laut Kassationsgericht kann der rechtswidrige Grund als ausschließlich und ausschlaggebend angesehen werden, wenn ohne ihn die Entlassung nicht ausgesprochen worden wäre und er deshalb der einzig wahre Grund für die Entlassung sein muss, unabhängig von dem formell angeführten Grund. Sobald also feststeht, dass ein objektiv gerechtfertigter Grund für die Entlassung vorliegt, erübrigt es sich, die Kündigung auf einen mutmaßlichen Vergeltungscharakter hin zu untersuchen, da die wesentliche Voraussetzung der ausschließlichen ausschlaggebenden Wirkung auf jeden Fall fehlt. Im Wesentlichen muss vor der Prüfung des Vergeltungscharakters zunächst festgestellt werden, dass der vom Arbeitgeber angeführte Grund für die Entlassung nicht gegeben ist. Das Fehlen dieses Grundes führt jedoch nicht automatisch zu der Annahme, dass ein rechtswidriges Motiv vorliegt, und an dieser Stelle obliegt es dem Arbeitnehmer, die Vergeltungsabsicht des Arbeitgebers nachzuweisen. Zum Schluss sei darauf hingewiesen, dass der Grundsatz auch bei einer Entlassung aus wichtigem Grund oder aus subjektiv gerechtfertigtem Grund sowie im Rahmen eines Mobilitätsverfahrens gilt.

Avv. Sabine Mayr, Bereichsleiterin Arbeitsrecht und Gewerkschaftsangelegenheiten, T 0471 310 559, smayr@hds-bz.it

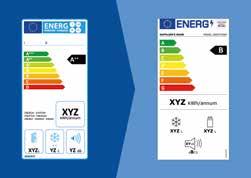

Neue Energielabel für Elektrogeräte

Der hds informiert. Im März 2019 hat die Europäische Kommission über das Format und Aussehen der neuen Energieeffizienzlabel für einige Produktgruppen entschieden. Diese gelten nun seit dem 1. März für Geschirrspüler, Waschmaschinen und Waschtrockner, Kühl- und Gefrierschränke, Weinlagerschränke, elektronische Displays und Kühlgeräte mit Direktverkaufsfunktion. Für Leuchtmittel hingegen tritt die Pflicht erst am 1. September 2021 in Kraft. Die wichtigste Neuheit betrifft die Überarbeitung des Kennzeichnungssystems, mit der Einführung einer Skala von G bis A. Außerdem befindet sich auf den neuen Labels ein QR-Code, über den die Verbraucher zusätzliche (nicht gewerbliche) Informationen abrufen können.

In der Abbildung die Energielabel eines Kühlschranks im Vergleich: links das alte Label und rechts das ab 1. März geltende Label.

Die Energieeffizienzlabel müssen an allen Produkten angebracht werden, die im stationären Handel und online verkauft werden. Die Händler haben zwei Wochen Zeit, um die alten Label durch die neuen zu ersetzen, und zwar an allen zum Verkauf angebotenen Geräten, auch wenn sie vor dem Anwendungsdatum des neuen Labels auf den Markt gebracht wurden.

hneuhauser@hds-bz.it

werbelust

MERANER WEIN ERLEBEN

KELLEREI MERAN Panorama-Önothek Kellereistraße 9, Marling Info +39 0473 44 71 37 Montag - Freitag 8 - 19 Uhr Samstag 8 - 18 Uhr www.kellereimeran.it

RAEE/AEE Jahresmeldung fällig

Bis zum 16. Juni 2021 muss die Menge an importierten elektrischen und elektronischen Geräten (RAEE/AEE) beim Staat gemeldet werden.

Wie erfolgt die Meldung

Die Jahresmeldung muss auf telematischem Weg (www.registroaee.it) gemacht werden. Sie kann selbst durchgeführt oder dem hds delegiert werden. Die Verwaltungsstrafen für nicht gemachte, unvollständige, falsche oder verspätete Meldungen belaufen sich auf 2000 bis 20.000 Euro. Unternehmen, die in der Vergangenheit Elektrogeräte und elektronische Geräte importiert haben und dies nun nicht mehr tun, müssen eine „0 kg“-Erklärung abgeben. Neu gegründete Unternehmen oder jene, die Importe das erste Mal getätigt haben, müssen sich vor der Meldung in das AEE-Register und ins nationale Register der Umweltfachbetriebe eintragen lassen.

Kostenlose hds-Hinweisschilder

Der hds stellt seinen Mitgliedern eigene Hinweisschilder für die Entsorgungsstelle von Elektro- und Elektronikgeräten und die Sammelstelle gebrauchter Batterien/Akkumulatoren zur Verfügung. Bestellen Sie Ihre Schilder unter hds-bz.it/bestellung.

hneuhauser@hds-bz.it hds-bz.it/abfallwirtschaft hds-bz.it/elektronische-abfaelle

JÄHRLICHE ABFALLERKLÄRUNG FÄLLIG

Unternehmen, die gefährliche Sonderabfälle erzeugen, sind verpflichtet, die MUD-Erklärung einzureichen. Von der Pflicht betroffen sind Betriebe, die Abfälle professionell verwerten oder beseitigen und sie gewerbsmäßig sammeln und befördern. Ebenso für Händler und Vermittler von Abfällen, Unternehmen und Körperschaften, die gefährliche Abfälle erzeugen. Der hds unterstützt seine Mitglieder beim Ausfüllen und Versenden der MUD-Erklärung. Einreichtermin ist der 16. Juni 2021.

hneuhauser@hds-bz.it

Verzeichnis Umweltfachbetriebe

Jahresgebühr am 30. April fällig.

Unternehmen, die im Umweltfachregister eingetragen sind, müssen bis zum 30. April die Jahresgebühr unter www.albonazionalegestoriambientali.it entrichten. Nach Anmeldung im Portal kann die Jahresgebühr bezahlt werden; die Zugangsdaten können über die Seite angefordert werden. Für Unternehmen, die Elektrogeräte verkaufen (Rücknahmepflicht), ist die Eintragung obligatorisch. Die Ausnahmeregelung Transportvignette greift hier leider nicht.

hneuhauser@hds-bz.it INFO

B Istatwert betreffend die

Konsumpreise für die Angleichung der Mieten (Gesetz 392/78). - Nationale Veränderung

Jänner 2020 – 2021 ist gleich + 0,2 % (75 % = + 0,15). - Veränderung in Bozen

Jänner 2020 – 2021 ist gleich + 1,1 % (75 % = + 0,825).

B Die Indexzahl für die Abfindungen beträgt im Jänner 0,564883.

Paghe Web

Die moderne Onlineplattform für eine optimierte und nachvollziehbare Kommunikation

Die Softwarelösung Paghe Web ermöglicht eine schnelle und dynamische Analyse der eigenen Personalsituation. Es braucht dazu nur eine Internetverbindung und einen Browser.

ANWESENHEITSVERWALTUNG

• Webbasierte Anwesenheitsliste • Aktueller Einblick in das Lohnarchiv • Integrierter und einfacher digitaler Antrags-Workflow für Urlaub, Freistellungen, Überstunden

DOKUMENTENARCHIV (Repository)

• Einsicht in alle Lohnunterlagen • Automatisierbarer und transparenter Prozess beim Versand von Dokumenten • Nachvollziehbarer und gesetzeskonformer Versand von Lohnabrechnungen, Einheitsbescheinigungen usw.

LOHNKOSTENÜBERSICHT (Fokus Unternehmen)

• Lohnkostenübersicht • Statistiken mittels vorstrukturierter Anzeigentafeln und Berichte • Unternehmensentwicklung - früher und heute • Entwicklung Mitarbeiter, Einstufungen und Entlohnungen

AUSWERTUNGEN

• Analyse mittels Business Intelligence-Instrumenten und Pivot-Tabellen • Darstellung mit Grafiken • Filter und Gruppierungen frei strukturieren