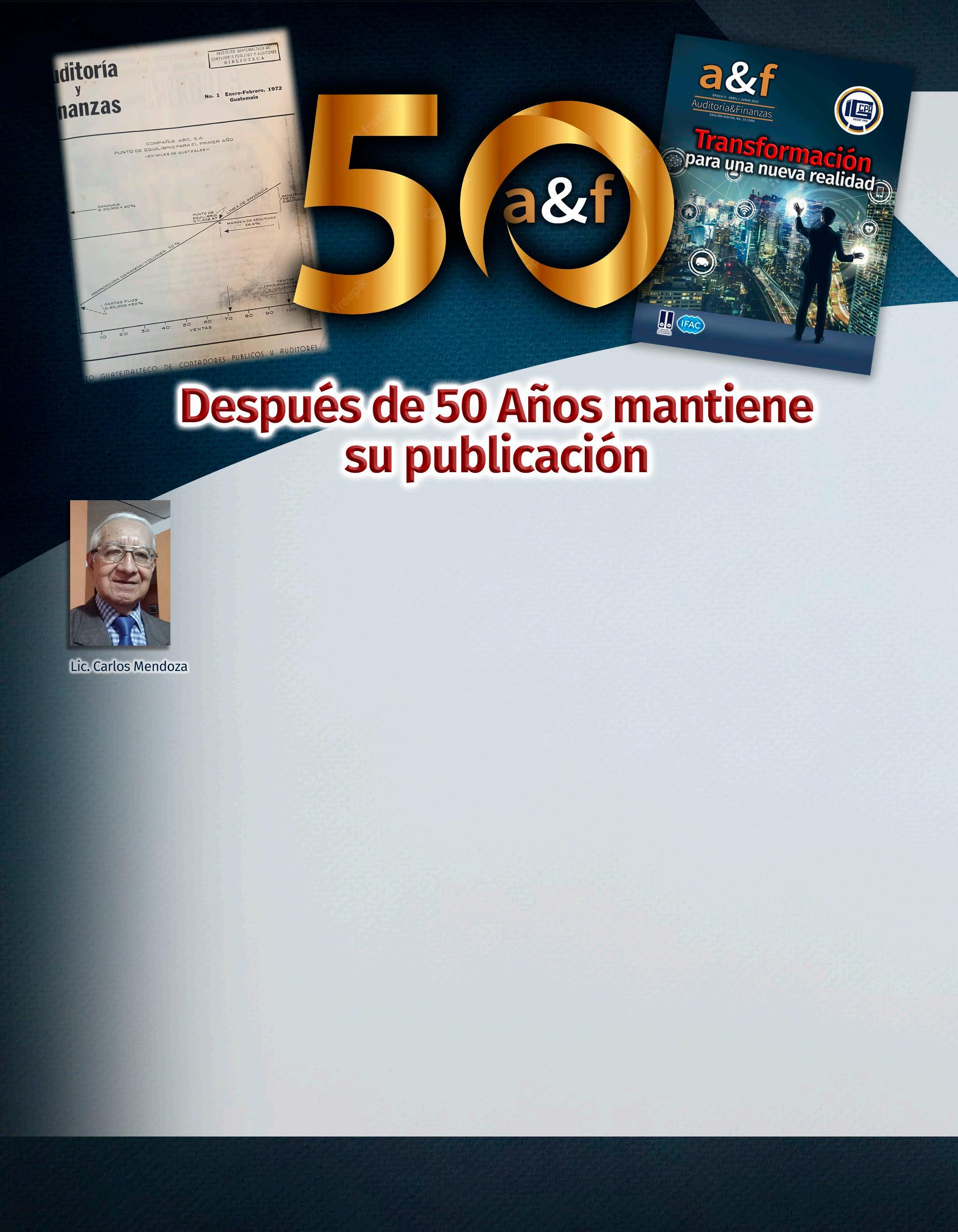

Justamente a los pocos años de haberse fundado el Instituto Guatemalteco de Contadores Públi cos y Auditores (Igcpa), en noviembre 1968, sale a la luz la revista Auditoría y Finanzas No.1, como un apoyo a la divulgación de las actividades que la institución desarrollaba periódicamente.

Es importante mencionar a los miembros de la Junta Directiva presidida por el Lic. Carlos Chávez Zepeda y a los colegas que integraron el primer Consejo Editorial: licenciados Felipe A. Rodríguez, Tuncho Granados, Benjamín Villa De León, Alfonso Velásquez Pérez y Mauricio González Juárez.

Esta revista cubrió el trimestre enero-marzo de 1972 y posteriormente se empezó a producir en forma trimestral. Uno de los primeros temas del contenido fue el relacionado con la contabilidad de costos y justamente aparece el cálculo del punto de equilibrio en forma gráfica. Este tema de costos era la especialidad del Lic. Villa de León, quien elaboró su tesis de graduación con el tema central del costeo directo, un tema muy novedoso para la época, 1972. Vale la pena mencionar que este tema y su aplicación tributaria fueron temas relevantes en esa época.

Han transcurrido más de CINCUENTA años desde que se publicó la primera edición y ahora se publica en formato digital la revista Auditoría y Finanzas No. 201.

Cuánto esfuerzo ha habido de tantos colegas que, con su aporte y dedicación, han contribuido con sus artículos a compartir conocimientos técnicos de la profesión de la Contaduría Pública y Auditoría a todos los ambientes académicos y empresariales del país.

La tecnología ha sido incorporada en los últimos años y ahora llega a todos los asociados y públi co en general por medios virtuales, a diferencia de que antes el servicio de correo era el que nos permitía contar con la versión trimestral impresa y, en algunos casos, nuestro cobrador don Florindo Lucas Monzón aprovechaba llegar a las oficinas para cobrar las cuotas y nos entregaba la última edición de la revista que estaba en circulación.

¡Cuántas anécdotas tendrá cada uno de sus vivencias escribiendo artículos técnicos, buscando apoyo económico de los despachos de los colegas o de las empresas en donde laboraban para financiar cada edición!

Este medio de divulgación de las actividades del Igcpa, con sus 54 años de vida, no podrá nunca dejar de existir en la medida en que los profesionales jóvenes se interesen por integrar el Consejo Editorial y escribir artículos con tantos temas modernos que trata la profesión de la Contaduría Pública y Auditoría.

La práctica común tributaria y de Precios de Transferencia relaciona la impor tancia del pago de regalías con aspectos fundamentales y lógicos que cumplan con el principio de libre competencia (precio de mercado) y que cumplan con los requisitos que la ley establece para una operación como esta; los cuales describimos a continuación:

1. La compañía debe tener un contrato privado con la propietaria de la marca (en muchos casos, entidad residente en el exterior) , debida mente protocolizado, el cual cumpla con los siguientes requisitos mínimos:

a) La mención de las partes involucradas. b) El monto total de las regalías / forma de cálculo. c) Las condiciones de pago acordadas entre las partes. d) La cesión de los derechos y obligaciones. e) Plazo del contrato, entre otros.

2. La marca establecida en el contrato debe estar registrada ante el Registro de la Propiedad Intelectual para garantizar la deducibilidad en la determinación del Impuesto Sobre la Renta –ISR– en Guatemala.

3. Si el documento emitido por la entidad del exterior por el cobro de las regalías es una “factura comercial”, la misma no estaría sujeta al Impuesto de Timbres Fiscales y Papel Sellado Especial para Protoco los, caso contrario el documento podría estar afecto al 3 % sobre el valor que figure en el mismo.

La tasa impositiva aplicable para la retención de ISR en concepto de regalías es del 15 %, la cual se genera al momento de efectuar el pago al no residente sin establecimiento permanente. Es importante men

cionar que el pago debe realizarse a través del sistema bancario nacional para garanti zar el cumplimiento con la normativa de bancarización.

4. También es importante hacer notar que las regalías deben estar efectivamente pagadas a la entidad del exterior durante el período impositivo al cual correspondan o bien antes del vencimiento de la presentación de la declaración anual de ISR, con la finalidad de que ante una eventual revisión por parte de la Administración Tributaria, el gasto no sea objetable en su deducibilidad, y por ende al pagar, se cumpla con la retención indicada el numeral anterior. Esto es así ya que la propia ley indica expresamente “efectivamente pagadas”.

5. Es importante tomar en consideración que la deducción por regalías en ningún caso debe exceder del 5 % de la renta bruta para efec tos de la deducibilidad del ISR, por lo tanto, si en la práctica existiese un porcentaje mayor, la diferencia será no deducible.

Existe también un factor cualitativo que requiere especial atención en cuanto al pago de regalías a una compañía relacionada en el exterior.

Este factor es la “sustancia” que hay detrás del pago de las regalías, derivado del “valor” que puede producir un activo intangible. Recordemos que las acciones BEPS (Base Erosión and Profit Shifting) 8, 9 y 10, publicadas por la OCDE, buscan orientar los resul tados para efectos fiscales y de precios de transfe rencia a la generación de un “valor”.

Esta generación de valor es medible con base en el análisis de las funciones de desarrollo, mejora, man tenimiento, protección y explotación (DEMPE por sus siglas en inglés). Este análisis permite determinar quiénes son las partes a las cuales se les puede atribuir el derecho de una retribución por el valor de un activo. Es decir, la o las entidades que han puesto sus esfuerzos en las funciones antes mencionadas, son las que tendrían el derecho de realizar el cobro de una regalía por el intangible.

Por lo tanto, los pagos de regalías realizados a com pañías relacionadas no residentes, deberán no solo cumplir con las formalidades fiscales indicadas ante riormente para esta operación (retención del impues to, documentos emitidos en el extranjero, contratos, etcétera); sino también deberán responder a una correcta atribución del derecho que existe hacia las entidades que han invertido en las funciones DEMPE.

En otras palabras, una compañía que no ha invertido en el desarrollo, mejora, mantenimiento, protección y explotación de un activo intangible, no puede cobrar una regalía por el simple hecho de ser la dueña y, de la misma forma, será muy complicado sustentar la deducibilidad del monto pagado por regalías.

Con base en lo anterior, recomendamos, además de aplicar todos los puntos mencionados en la legisla ción guatemalteca, realizar un oportuno análisis DEMPE de las operaciones de pago por regalías que se realizan a vinculados del exterior, para evitar posi bles contingencias fiscales para la deducibilidad de este gasto.

Desde el siglo pasado se ha dejado sentir en nuestro medio, agudizado en el actual por la presencia de situaciones inesperadas, una gran inquietud con relación a la creciente necesidad de que las empresas aumenten su productividad.

Para lograrlo, los empresarios iniciaron una intensa búsqueda de nuevos medios, nuevas técnicas, que les permitieran llevar a cabo su administración de una manera más eficiente.

Esas inquietudes se han incrementado en forma muy importante debido, entre otros, a los siguientes factores:

- La improvisación en el manejo de las empresas tiende a desaparecer. Ha sido nece sario sustituir el empirismo por lo que se ha llamado la administración científica.

- La sociedad en general ha exigido de las empresas mayor eficiencia y calidad de los servicios que prestan y de los bienes que ofrecen a costos y precios competitivos.

- La competencia en los negocios es cada vez más intensa, lo que ha provocado que sea muy difícil obtener mejores utilidades simplemente a través de aumentos de precios.

De tal manera y por la misma exigencia del mercado, es menester operar cada vez con mayor eficiencia, ofrecer productos o servicios de mejor calidad y menor precio, lo cual obliga a reducir costos de producir, vender y administrar.

En respuesta a estas necesidades se ha venido modificando el concepto tradicional de empresa, siendo la preocupación central obtener la mayor productividad posible, pero también es indiscutible que a todas sus inquietudes, el empresario se enfrenta a la imposibilidad de conocer y vigilar todas las operaciones que se realizan. El admi nistrador se aleja cada vez más de las operaciones, conoce los resultados, pero no los medios para llegar a ellos.

Además, la creciente complejidad de los negocios y la consecuente delegación de autoridad y responsabilidad a los subordinados a niveles ejecutivos en áreas opera cionales, le impiden revisar personalmente si las actividades se han realizado adecuadamente. Necesita alguien en quien confiar y le informe al respecto.

En respuesta a esa búsqueda de los empresarios, la Contaduría Pública ha aceptado el reto que significa desarrollar nuevas técnicas que ayuden al empresario a cumplir con su objetivo de mejorar la eficiencia y la productividad.

En este orden, la profesión ha tomado en cuenta que no basta con desarrollar sistemas sino también establecer e impulsar un nuevo concepto de audi toría que permita evaluar constantemente la eficiencia con que las empresas e instituciones realizan sus operaciones y detectar oportunidades de incrementar la productividad.

Los CPA contamos con la herramienta adecuada como lo es la Auditoría Operacional (AO), cuya realización empezó sin que existieran lineamientos generales para su ejecución, sino basados primor dialmente en su ética profesional como una exten sión de la auditoria de estados financieros a reque rimiento de algunas instituciones como el BID y en la consecuente carta de sugerencias aunada desde luego al deseo de ser más útil a su cliente en virtud del resultado de la evaluación de control interno que comprende: a) obtención de información finan ciera correcta y segura, b) protección de los activos de la empresa y c) la promoción de la eficiencia de las operaciones.

Son entonces el análisis del control interno y su consecuente carta de recomendaciones el antece dente inmediato de la Auditoria Operacional cuando la realiza el contador público independien te.

En su carácter de auditor interno, el CPA empezó a hacer uso de esta técnica para satisfacer la deman da de la dirección en cuanto a una información de mayor profundidad y objetividad y consciente de que podría aportar una serie de sugerencias enca minadas a reducir costos y aumentar la eficiencia.

1. Concepto

Los tratadistas Lindberg y Cohn en su obra “Audit Operations” dicen que las definiciones de Auditoría Operacional son difíciles de encontrar y que por lo visto no existe definición explícita de amplia acep tación entre los practicantes. La mayoría de los intentos por definir la Auditoria Operacional han sido discursivos. Ellos nos dan, sin embargo, la siguiente: “La Auditoria de Operaciones es una técnica para evaluar sistemática y regularmente la efectividad de una función o una unidad con referencia a normas corporativas e industriales, utilizando personal especializado en el área de estudio, con el objeto de asegurar a la administra ción que sus objetivos se cumplen y determinar qué condiciones pueden mejorar”. Continúan expresan do que: “…La Auditoria Operacional es una manera para descubrir las deficiencias de la compañía sin ofrecer sugerencias sobre como rectificar esas deficiencias…, que la función de la Auditoría Opera cional debe terminar cuando los problemas más significativos han sido encontrados, identificados y definidos correctamente…”.

Por su parte el señor Cadmus indica en su obra “Práctica de la Auditoría Interna Moderna” que: “…el objetivo general de la Auditoria Operacional es

colaborar con todos los miembros de la gerencia para el logro de una eficaz delegación de responsa bilidades, proporcionándoles análisis objetivos, opiniones, recomendaciones y comentarios adecuados sobre las actividades revisadas…”.

Los boletines de la comisión de Auditoría Operacio nal del Instituto Mexicano de Contadores Públicos -IMCP- señalan que: “La Auditoría Operacional es el examen de ciertos aspectos administrativos de una empresa con el propósito de lograr incrementar la eficiencia y eficacia operativa a través de proponer las recomendaciones que se consideren adecua das”.

Para Ricardo Mora Montes: “Auditoría Operacional es una evaluación de la actuación gerencial, en su sentido amplio, no de estar espiando al gerente general sino evaluando las diversas funciones de la empresa para buscar oportunidades de mejoría y eso es lo mismo llámese Auditoría Operacional, o llámese Auditoría Administrativa”.

El mismo Mora Montes afirma que: “los auditores internos han puesto de moda la frase Auditoría Operacional o Auditoría de Operaciones, tan es así, que incluso en muchas publicaciones o en las actitudes de muchos Auditores Internos, Auditoría Interna o Auditoría Operacional son sinónimos, es lo mismo, se supone que siempre ha sido lo mismo” “La Auditoría Operacional en su contenido más puro, es un instrumento de verificación y acusación de desviaciones sobre patrones previamente esta blecidos, cuando los hay. Esto es, confirma el ejerci cio funcional de los diferentes elementos activos de la empresa, si la actividad operatoria se ha aparta do de los estándares o normas, entonces hace los reparos correspondientes, como también traslada a los organismos especializados las deficiencias de procedimientos que descubra, sin dar soluciones, pues comprometería su independencia si opinara y luego después auditara sobre los correctivos que ella misma estableció…”. Tomado de Luis Ruiz de Velasco, Banca y Comercio.

El Instituto de Auditores Internos de Estados Unidos engloba a la auditoría operacional dentro de la auditoría interna a la que define como “una activi dad apreciativa independiente dentro de una orga nización para revisar la contabilidad, finanzas y otras operaciones, como una base de servicio a la dirección”.

En este caso, es necesario fijar nuestra posición como sigue: El auditor operacional, una vez que ha identificado la desviación, cuantificado su efecto, así como sus posibles consecuencias, puede dar, si las tiene, las posibles recomendaciones, en el entendido de que no será responsable del estable cimiento del sistema o medidas correctivas necesa rias para eliminar la falla encontrada, trabajo que en última instancia puede ser encomendado a especialistas o técnicos internos o externos según el caso.

El concepto anterior es compartido por un buen número de auditores cuando están trabajando en departamentos operativos y ha sido aceptada por los gerentes de los negocios, atendiendo a la expe riencia del auditor y a su conocimiento general de la empresa, es decir, que los hombres de negocios aceptan la involucración del auditor. La limitante a lo anterior es no perder de vista sobre qué se opina.

2. Objetivos

El objetivo fundamental de la Auditoría Operacional será proveer a la administración de la empresa de información que le ayude al mejor manejo de las operaciones del negocio.

Haciendo referencia a la definición oficial del Insti tuto de Auditores Internos de México en su declara ción de responsabilidades diremos: “asistir a todos los miembros de la Gerencia en el efectivo descargo de sus responsabilidades, proveyéndolos con análi sis objetivos, evaluaciones, recomendaciones y comentarios pertinentes relacionados con las actividades auditadas”.

La consecución de este objetivo general deberá ser realizado cuando se analice, evalúe, y recomiende sobre aspectos relacionados con:

• Lo adecuado de la estructura de control de una fase operacional

• Control departamental de sus operaciones, en relación con:

0 Políticas generales de la empresa

0 Procedimientos establecidos

0 Relaciones con otros departamentos

0 Requerimientos financieros y contables

Se debe entender, por lo tanto, que los esfuerzos de la Auditoría Operacional se orientan hacia:

• Obtención de mayores utilidades

• Fortalecimiento del control sobre el uso de los recursos de la empresa

• Colaborar en el logro del resto de los objetivos de la empresa

• Eficiencia (costo involucrado) con que se realiza una función Podríamos deducir pues, que el objetivo de la audi toría operacional es equivalente, desde el punto de vista de los objetivos que persigue, a otras técnicas tales como el análisis del valor, la ingeniería de métodos, la actividad del auditor interno; que está consignada en la definición de control interno al referirse a “promover la eficiencia de operación” ha dado lugar a una técnica de apariencia novedosa en cuanto a su tratamiento y a la promoción que se le ha dado: esta es la Auditoria Operacional.

3. Características y Alcances de la Auditoría Opera cional

De la Auditoría Operacional nos parece bastante difícil señalar con toda precisión los rasgos propios que la tipifiquen, básicamente cuando se le relacio na con la Auditoría Administrativa, con la cual, guarda recias vinculaciones en cuanto a los objeti

vos. Sin embargo, en un intento de separación resu mimos y enumeramos algunas características como:

a) Actúa en campos operativos, no financieros.

b) Es una actividad eminentemente objetiva.

c) Es un instrumento de información adminis trativa.

d) Es un instrumento de comprobación e infor mación operacional y de señalamiento de problemas.

e) El Auditor adopta una actitud mental de protección, antes que la utilización de méto dos especiales.

f) Persigue incrementar la eficiencia y eficacia de las operaciones.

g) Compara estándares y normas con las apre ciaciones realizadas.

h) Revisa controles, pero no financieros.

i) Su método de investigación es la observancia y el análisis.

j) Por su naturaleza, es fundamentalmente una actividad continua.

k) Es un elemento de toma de decisiones.

4. Limitaciones de la Auditoría Operacional

a) Tiempo

Generalmente la gerencia quiere resultados rápidos y un análisis de esta naturaleza, lleva cierto tiempo.

b) Costo

El personal dedicado a esta Auditoría repre senta un costo y si no se organiza adecuada mente no da los frutos deseados.

c) Conocimiento.

El auditor debe ser un generalista con profundos conocimientos de la administra ción, así como de las áreas de actividad y funciones que desarrolla la empresa en que trabaja, por lo tanto, él no pretenderá ser un técnico experto en las áreas que audita.

5. Metodología de la Auditoría Operacional

El objetivo de la auditoria operacional ya fue descrito anteriormente como la contribución a la mejor y más económica operación bajo controles efectivos, sin embargo, debemos enfatizar que el desarrollo de la Auditoria Operacional debe ser puramente objetivo, es decir, desprovisto de la influencia personal del auditor, al grado de ajustar sus teorías o desarrollar nuevas teorías, con base en los hechos y situaciones encontrados.

Esto significa que sus recomendaciones finales tendrán un carácter puro e imparcial y serán inde pendientes dentro de la posibilidad práctica de la personalidad del auditor.

Por otra parte, sabemos que la metodología que se utiliza en la Auditoria Operacional, en el fondo está enfocada a hacer una comparación entre la forma en que se desarrolla una determinada operación versus el modelo “ideal” en que debiera ser desem peñada tal operación.

Desde luego que esta comparación debe efectuarse con gran juicio y/o experiencia profesional de tal manera que puedan definirse adecuadamente los elementos o técnicas aplicables en el caso, tenien do en cuenta la magnitud de la empresa y la impor tancia de la operación.

El desarrollo de la auditoría operacional compren de básicamente cuatro pasos:

1. Familiarización 2. Verificación 3. Evaluación

4. Recomendaciones

1. Familiarización, el primer paso se resume en la necesidad de enterarse a plenitud de lo relativo al departamento en estudio como: objetivos, políticas, procedimientos, programas, organización, caracte rísticas del personal, relaciones con otros departa mentos, controles establecidos, registros, archivos, informes, etcétera.

Debe obtener el material correspondiente a la operación del departamento, como: manuales, objetivos, políticas, procedimientos, organigramas, descripciones de puestos, presupuestos, estánda res de operación, planes y programas de trabajo, muestras de las formas de uso, informes diarios, semanales, mensuales, etc., desde luego poner especial interés en los controles internos del departamento.

Debe buscar además otros puntos de vista, como del “subjefe del departamento, si existe”, y con algunos otros jefes de sección, buscando ampliar y detallar la información recibida inicialmente.

El proceso de familiarización continuará durante el desarrollo de la auditoría, conforme el auditor conoce más y más acerca de los detalles de la operación en el curso de sus apreciaciones y evaluaciones. Sin embargo, como menciono al prin cipio la familiarización inicial es esencial.

2. Verificación, una vez el auditor se ha familiariza do con los objetivos y responsabilidades del depar tamento y con la manera en que los controles son diseñados para cumplir con sus objetivos y respon sabilidades, debe proceder a su verificación, esto le permitirá al auditor percatarse de la veracidad de la información recibida al comparar la información con la operación y controles reales.

La verificación requiere de la selección de un área de trabajo y de su examen detallado. El tamaño de la muestra original dependerá del juicio del auditor y deberá ser generalmente pequeña. Si el número de desviaciones o discrepancias encontradas en la muestra son significativas, deberá ampliarse el tamaño de la muestra hasta estar en posición de concluir si esas discrepancias son eventuales o consistentes.

3. Evaluación, en esta fase el auditor ya familiari zado con los objetivos, políticas etcétera, de la empresa o áreas específicas y habiendo verifica do las operaciones con las descripciones propor cionadas, procede con las técnicas del caso a efectuar la evaluación, a efecto de determinar si existen problemas, la magnitud y consecuencia de estos.

4. Recomendaciones, en esta fase es necesario fijar nuestra posición de auditores de la siguien te manera:

El auditor operacional, una vez que ha identifica do la desviación, cuantificado su efecto, así como sus posibles consecuencias, puede dar, si las tiene, las posibles recomendaciones, en la inteli gencia de que no será responsable del estableci miento del sistema o medidas correctivas nece sarias para eliminar la falla encontrada, trabajo que en última instancia puede ser encomendado a especialistas o técnicos internos o externos según el caso.

La limitante de lo anteriormente expresado es no perder de vista sobre qué se opina, en otras palabras, si se aplica la técnica correspondiente combinada con el enfoque gerencial.

Desde luego, si en el equipo de auditores se contara con técnicas de una operación determi nada, sus recomendaciones podrían ser más completas.

Más de 200 apariciones de la revista Auditoría y Finanzas, órgano informativo del Instituto Guatemalteco de Contadores Públicos y Auditores (Igcpa), que se publica trimestralmente.

Fue un lejano enero-marzo de 1972 cuando se publicó la revista número uno.

La visión de un grupo de profesionales de la contaduría pública y auditoría que formaban parte del Instituto, encabezados por los licenciados Carlos Chávez Zepeda, presidente del Igcpa y Felipe Augusto Rodríguez, presidente del Consejo Editorial, así como otros profesionales que colaboraron en la publicación.

En la revista No. 201 digital, recordamos aquel hecho de gran valor para la vida del Instituto. Iniciamos con algunas anécdotas de uno de los participantes en la prime ra revista, nos referimos al licenciado J. Raymundo Rodríguez E., asociado No. 11 del Igcpa:

“La creación del Instituto Guatemalteco de Contadores Públicos y Auditores tuvo entre sus objetivos primordiales: hacer conciencia de la importancia que tiene la contaduría pública y auditoría como una de las actividades profesionales que más coadyuva al desarrollo económico y social del país; así como promover la supera ción científica y técnica de sus asociados, mediante el estudio permanente y el intercambio de conocimiento, ideas y experiencias”.

“Desde hace mucho tiempo se ha hecho sentir la necesidad de crear un medio de comunicación adecuado para que los contadores públicos y auditores difundan, dentro del sector empresarial y estatal, las nuevas técnicas de contabilidad y audi toría, además de los aspectos financieros, legales, tributarios, económicos y admi nistrativos que son de su competencia, con lo cual se aporta una valiosa orienta ción, tanto en el campo privado como en el estatal, sobre las disciplinas que cons tituyen su especialidad”.

“La forma adecuada para alcanzar tal objetivo es la comunicación periódica, que en forma general puede lograrse mediante una revista tal como se hace en otros países, cuyas publicaciones llegan a nuestro medio”.

Asimismo, indica el licenciado Rodríguez: “Luego, con espíritu de colaboración e involucramiento de mi parte en las actividades del Igcpa, acepté apoyar en las futuras ediciones en la recopila ción de material técnico, obtención de anuncios, revisión de imprenta y supervisión de envío por varios años. El material técnico se obtenía de las tesis de graduaciones recientes más interesantes de la época, como estimulo al profesional graduado, así como de trabajos específicamente elaborados para su publi cación”, concluyó el licenciado Rodríguez.

Después de 50 años se ha logrado continuar con la publicación gracias a los profesionales que conforman el Instituto y principal mente a los que por años han colaborado para la elaboración de la revista para que trimestralmente sea publicada.

Por esos años la publicación de un medio, escrito o de otro tipo, fue muy difícil. Para los encargados de elaborar la revista del Igcpa era un duro batallar, prueba de ello es que el número de ejemplares impresos de las revistas era reducido, por lo que en la Hemeroteca Nacional para completar algunos archivos fue nece sario fotocopiar algunas revistas.

La evolución del medio Conforme pasaron los años y el avance de la tecnología, la revista fue evolucionando y del blanco y negro de sus primeras publica ciones pasó a publicarse en colores. Las revistas impresas física mente cubrieron las ediciones de la 1 a la 190. Y precisamente la 190 también se publicó en forma digital, constituyendo la primera edición digital. A la fecha se han publicado 10 ediciones digitales. Parte fundamental en la publicación han sido los anunciantes que confían en el medio informativo y que con su aporte hacen posible financieramente que su publicación se mantenga vigente. Asimismo, es justo reconocer la loable cooperación de las diferentes juntas directivas del Instituto.

Los artículos publicados en la revista, en su mayoría, han sido escritos por profesionales miembros del Instituto y algunos son publicaciones de órganos internacionales dedicados a los princi pios de contabilidad y auditoría.

Para finalizar informamos a todos los asociados del Igcpa y al público en general que las revistas pueden consultarse en la Hemeroteca Nacional, institución que se encarga del archivo de las publicaciones de los medios escritos en Guatemala.

Mucho se ha tratado el tema de las deudas y cómo estas impactan en las finanzas de las personas, principalmente por el desconocimiento que existe en el uso correcto del dinero y la administración del mismo.

Sin embargo, antes de entrar al tema en concreto, es importante hacer una pequeña radiografía de cómo las personas contraen deudas que al corto, mediano y largo plazo se vuelven impagables, lo que deriva en una problemática que conlleva, en principio, una cobranza administrativa por parte de los acreedores y que, posteriormente, puede proceder un cobro en la vía judicial.

Partiendo de lo anterior, normalmente las personas contraen deudas relacionadas con 1. Tarjetas de crédito 2. Créditos bancarios.

En ambas circunstancias, su uso radica en una necesidad de dinero producto de una emergencia o apariencia de un estilo de vida: sin importar cuál de las dos sea, las personas que contraen las deudas deben estar claras de que debe existir una capaci dad de pago en las formas y plazos establecidos para evitar conflictos e inconvenientes con las entidades que facilitan los créditos.

Al producirse el incumplimiento de la obligación, se procede con el requerimiento de cobro de lo adeudado por el deudor (cada entidad tiene su propio plazo para iniciar una acción de cobranza), al no existir respuesta concreta se traslada el cobro a jurídico y si aún así no se tiene claro el panorama, respecto al pago, se inicia el proceso judicial.

No entraremos en detalles de lo anterior, porque no es el motivo central del presente artículo, pero es importante conocer cómo funciona para que el patrono comprenda la importancia de las decisiones que tome respecto a los trabajadores o personas que quiera contratar y que tengan deudas con entidades financieras, ya que definitivamen te en muchas ocasiones genera un impacto negativo en la productividad de los mismos.

En este orden de ideas, los patronos deben analizar esta situación desde dos puntos de vista:

1. En la contratación de personal nuevo.

2. Con sus trabajadores en relación de dependencia.

1. En la contratación de personal nuevo

Los patronos utilizan diferentes mecanismos, como por ejemplo consultar en los burós de créditos, para determinar cuál es el estado crediticio actual de los aspirantes a un puesto en determinadas empresas.

Se lee injusto para quienes tienen deudas y están en busca de trabajo, pues definitivamente SÍ, pero no es razón suficiente para que las empresas asuman riesgo de produc tividad por el mal manejo del dinero a nivel personal. Lo que es importante destacar y hacer ver a los patronos es que sería ideal analizar las razones por las cuales las perso nas han adquirido deudas y por qué no las han podido pagar, con el fin de tener más empatía con los trabajadores que probablemente no fue por mala gestión en el uso del dinero, sino por otro tipo de situaciones.

2. Con sus trabajadores en relación de dependencia

En este punto cambia el escenario, porque los patronos deben tomar decisiones con base en los trabajadores que ya se encuentran dentro de la empresa y trabajan en relación de dependencia.

Hay puntos importantes a tratar en este apartado, porque en el momento en que se inician los requerimientos de cobro a los trabajadores y la inversión de tiempo que eso implica en responder llamadas, correos, visitas de los cobradores, se debe analizar si es conveniente continuar con la relación laboral o bien prescindir de sus servicios, agregando que no solo será un trabajador en estas circuns tancias, sino que pueden ser varios de ellos.

Si el trabajador continúa dentro de la empresa, pero sigue sin cumplir con sus obligaciones frente a sus acreedores, acto seguido será el cobro judicial, por lo que eventualmen te será notificado el patrono para que ejecute el embargo de salario al trabajador, que en este caso deberá ser no mayor del 35 % de su salario.

Al tener una orden de juez competente, el patrono debe retener mensualmente hasta cumplir con el total de la deuda que se deja indicado en la notificación que recibió el patrono para poder hacer efectivo el pago total de la deuda por parte del trabajador.

Si en dado caso el trabajador renuncia antes de cumplir con el plazo de la deuda, no se le puede retener de su liquida ción el saldo pendiente que aún tenga, pero sí debe darse aviso al juez de la fecha en que dejó de laborar el trabaja dor y entregar lo retenido hasta esa fecha.

Si se da el caso que el trabajador logra pagar de manera anticipada la deuda con su acreedor, el acreedor debe solicitar el desistimiento del proceso ante el juez, quien lo valorará y posteriormente notificará al patrono el requeri miento para que haga la devolución del dinero retenido directamente al trabajador hasta esa fecha.

Para concluir, lamentablemente en la actualidad cada vez existen más personas con deudas ya sea por aparentar un estilo de vida o por necesidad, el problema más grave es que conforme pasa el tiempo cada vez se vuelve más nece sario endeudarse para como mínimo poder adquirir los productos de consumo básico que necesita una persona o familia para poder subsistir y este detalle es una problemá tica que cada vez va creciendo progresivamente en nuestra sociedad; por lo que es necesario buscar soluciones, en lo interno de cada empresa creando políticas que mitiguen dicho riesgo y externamente la sociedad divulgando la correcta administración del dinero en el seno familiar.

Las innovaciones tecnológicas, las distintas crisis económicas, los cambios genera cionales y la modificación en las preferencias de los consumidores han provocado el surgimiento de nuevas entidades prestadoras de servicios financieros basadas en tecnología, denominadas FinTech, lo cual conlleva riesgos que deben ser estu diados, analizados y regulados. El Financial Stability Board1 (FSB) definió como “innovaciones financieras propiciadas por la tecnología que podrían dar lugar a nuevos modelos de negocios, aplicaciones, procesos o productos con un efecto sustancial sobre los mercados y las instituciones financieras y la prestación de servicios financieros”2. Esta definición del FSB incluye una gran variedad de innova ciones, tanto de bancos tradicionales, startups y empresas tecnológicas más gran des. Por otra parte, Alliance for Financial Inclusion (AFI), institución internacional que busca promover la inclusión financiera a nivel mundial, definió a las FinTech como “el uso de tecnologías y de modelos de negocio innovadores en la provisión de servicios financieros”3

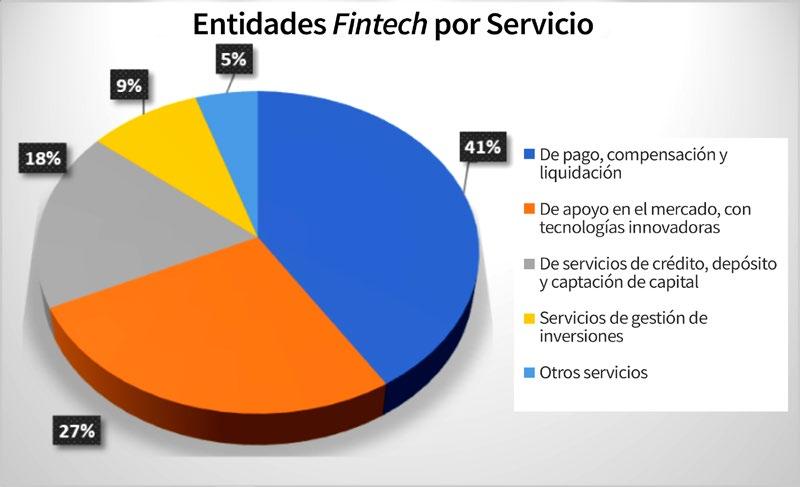

Por otro lado, el Comité de Supervisión Bancaria de Basilea emitió el documento denominado “Implicaciones de los avances de tecnofinanzas para los bancos y los supervisores bancarios” (2018, pág. 6), en el cual realizó una segmentación de las entidades FinTech, estableciendo que el sector de servicios innovadores se puede dividir en tres grandes grupos:

a) Servicios de crédito, depósito y captación de capital; b) Servicios de pago, compensación y liquidación; y, c) Servicios de gestión de inversiones.

Estos tres segmentos se encuentran sostenidos por todos los servicios de apoyo tecnológico en el mercado. Entre estos encontramos los agregadores de datos, ecosistemas, aplicaciones de datos, tecnologías de registros distribuidos, seguri

1 El Financial Stability Board (FSB) es un organismo internacional que persigue la eficacia y estabilidad del sistema financiero internacional.

2 FSB. (2017). Financial Stability Implications from Fintech, Supervisory and Regulatory Issues that Merit Authorities´ Attention.

3 AFI. (2016). Digital Financial Services, Basic Terminology.

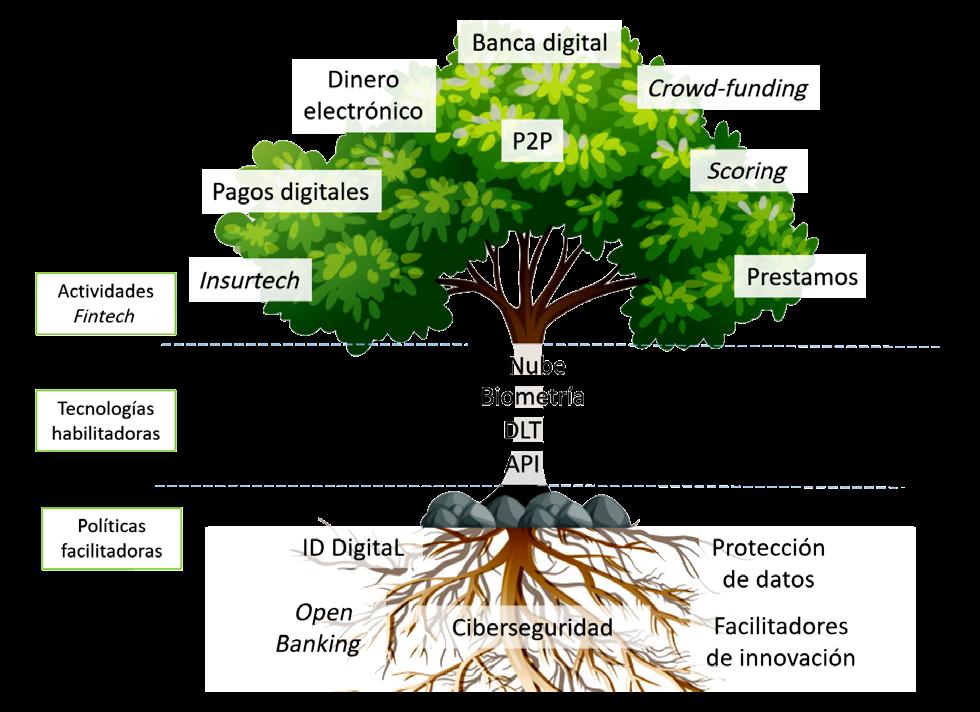

dad, computación en la nube, internet de las cosas e inteligencia artificial. Como podemos apreciar, el mundo FinTech es amplio, por lo que se pueden realizar diversas operaciones y servicios, muchos de estos actualmente ya existen en la banca tradicional, pero FinTech sirve tanto como un apoyo para la transformación digital de estos y para nuevas entidades que realizan servi cios que compiten con la banca tradicional, ofreciendo acceso a crédito y pago con mayores niveles de tecnología; esto lo podemos apreciar en el árbol Fintech , así:

Fuente: Elaboración propia con información del Policy responses to Fintech. FSI 2020

En la anterior ilustración, podemos apreciar que es necesaria una base fuerte en aspectos de ciberseguridad, ya que el riesgo operacional es el mayor riesgo que afrontan estas entidades, las cuales son susceptibles a diversos ataques que buscan vulnerar la confidencialidad, integridad o disponibilidad de la información. Adicionalmente, también deben existir otras políticas facilitadoras que deben desarrollar regulación de protección de datos, identi ficación digital y regulaciones de banca abierta. Las nuevas tecnologías habili tadoras, como los servicios de computación en la nube, biometría, registros distribuidos (DLT ) e interfaces de programación de aplicaciones (API) forman el tronco, puesto que hacen posible la realización de todas las actividades FinTech

Según el BIS, la mayoría de las entidades FinTech a nivel mundial desarrollan servi cios y las mismas reportan el comportamiento indicado en la gráfica, sobresaliendo las verticales de pago y de apoyo con tecnologías innovadoras.

En virtud de lo expuesto en el párrafo anterior, las entidades de pago, compensación y liquidación, atienden, por un lado, al subsegmento minorista, ofreciendo servicios de transferencias entre personas, así como de monederos móviles o digitales y, por otro lado, al subsegmento de mayoristas a través de servicios de redes de transfe rencia de valor, transferencias de divisas y plataformas de intercambio digital, lo cual se realiza mediante esquemas de negocios innovadores que permiten el impul so del comercio electrónico y la actividad económica. Las FinTech tuvieron un incre mento sustancial durante la crisis sanitaria mundial COVID-19, puesto que diversos modelos de negocios buscaban fomentar los pagos digitales para evitar el uso de efectivo, situación que coadyuvó a la actividad económica al apoyar la agilidad de los pagos; lo anterior dio paso para que las BigTech4 participaran ofreciendo productos y servicios financieros.

El Banco Interamericano de Desarrollo (BID) y Finnovista5 han dado seguimiento constante al crecimiento del número de entidades FinTech en América Latina, reportando crecimientos acelerados en los años reportados, de la manera en que se indica en el cuadro.

Año

Se estima que dicha cantidad de entidades podría aumentar, ya que no todas las entidades FinTech han sido identificadas en dicho estudio. En el caso de Guatemala, la Asociación FinTech agremia actualmente 31 entidades; sin embargo, muchas aún no forman parte de la asociación.

Recientemente, como parte del desarrollo tecnológico, se ha observado el surgi miento de diversas entidades que operan dentro del ecosistema denominado decentralized finance (DeFi), las cuales son definidas por el FSB como un conjunto de mercados, productos y sistemas financieros alternativos que operan con criptoactivos y contratos inteligentes, creados con contabilidad distribuida o tecno logía similar. Estas entidades ofrecen productos y servicios que se caracterizan por la no existencia de un tercero de confianza que valide las operaciones, siguiendo únicamente las instrucciones previamente establecidas en un contrato inteligente (Smart Contracts), por lo que carecen de una entidad que responda ante incumpli mientos o problemas relacionados a los servicios. Derivado de lo anterior, entidades como The International Organization of Securities Commissions (IOSCO) han confor mado grupos internacionales de trabajo para analizar las operaciones de las entida des de finanzas descentralizadas y su impacto en los mercados financieros.

En Guatemala, debido a la importancia y crecimiento del sector FinTech a nivel mun dial y de la evolución tecnológica, la Superintendencia de Bancos de Guatemala creó un equipo de trabajo específico para investigar y conocer el desarrollo de este tipo de entidades, derivado de esto, el 4 de julio de 2019 se lanzó el SIB Innovation HUB, el cual es un punto de encuentro entre la institución y las personas que desa rrollen o utilicen modelos de negocios que apliquen tecnologías financieras innova doras, esto con el objetivo de analizar el entorno, desarrollo de tendencias y la iden tificación de riesgos asociados que puedan afectar al sistema financiero y buscar mecanismos técnicos y legales que faciliten su incorporación.

4 Se denominan BigTech a grandes empresas tecnológicas con actividad internacional que disfrutan de una ventaja competitiva en el mundo de la tecnología digital, siendo estás Google, Amazon, Facebook y Apple.

5 Finnovista es una empresa de innovación y capital de riesgo impulsada por el ecosistema Fintech, que ayuda a transformar las finanzas y los seguros para crear un mundo mejor, realizando publicaciones y estudios sobre innovaciones financieras.

La Conferencia Interamericana de Contabilidad –CIC– es el evento más importante de la Asocia ción Interamericana de Contabilidad –AIC– que se realiza cada dos años, y reúne a un grupo de contadores de toda América, entre ellos líderes de la profesión mundial, presidentes y directivos de colegios e institutos profesionales independientes, profesionales que laboran en el sector gobierno, académicos, profesores, entre otras grandes personalidades. Esta conferencia se realiza desde el año 1949, donde participan activamente las 11 comisiones técnicas interameri canas de la AIC para realizar trabajos interamericanos y nacionales de cada país de América, que van relacionados con el lema de cada conferencia.

El 21 de octubre de 2021, durante la Junta de Gobierno de la AIC, realizada en Porto Alegre, Brasil, dio inicio un sueño para Guatemala, donde el Igcpa a través de su presidente de la Junta Directi va, CPA Mario Roberto Coyoy González, solicitó al Comité Ejecutivo de la AIC que la XXXV Confe rencia Interamericana de Contabilidad se realizara por primera vez en Centroamérica, específi camente en nuestro bello país, Guatemala; para lo cual se indicó que el Igcpa aceptaba el com promiso ante la Asociación Interamericana de Contabilidad de organizar la XXXV Conferencia Interamericana de Contabilidad –CIC– y del XIV Congreso Interamericano de Educadores del Área Contable.

El 20 de enero de 2022, se formalizó dicha organización entre el Instituto Guatemalteco de Contadores Públicos y Auditores y la Asociación Interamericana de Contabilidad, con la firma de un convenio entre ambas instituciones, para designar al Igcpa como el organizador de la XXXV Conferencia Interamericana de Contabilidad –CIC– y del XIV Congreso Interamericano de Educa dores del Área Contable, para el año 2023.

Para ello fue designado por el Comité Ejecutivo de AIC, quien les escribe como presidente y el CPA Mario Roberto Coyoy González como coordinador técnico de la Comisión Organizadora. Para llevar a cabo la realización de este magno evento, se ha terminado de formar la Comisión Orga nizadora con profesionales con experiencia y participación en este tipo de eventos a nivel nacio nal e internacional, los cuales son:

CPA Mario Eduardo Espinoza Barrera - Presidente

CPA Mario Roberto Coyoy González - Coordinador técnico

CPA Erick Rivas Robles - Tesorero

CPA Jazmín de Mario López Portillo - Secretaria

Mario Danilo Espinoza Aquino - Coordinador del Congreso de Educadores del Área Contable

CPA Sandra Elizabeth de Paz Espel - Mercadeo y promoción

CPA Walter Rafael Tejeda Calderón - Logística

CPA Óscar Noé López Cordón - Delegado del Comité Ejecutivo de AIC y enlace con Igcpa

CPA Marielos Soberanis de Rueda - Director nacional de AIC Guatemala

CPA José Abraham González Lemus - Delegado de JD Igcpa

Luis Armando Segura Reyes - Delegado de JD Igcpa

A la fecha, ya se ha definido que la XXXV Conferencia Interamericana de Contabilidad –CIC– y el XIV Congreso Interamericano de Educadores del Área Contable se realizará en el Hotel Museo Spa Casa Santo Domingo y Santo Domingo del Cerro, en la ciudad de Antigua Guatemala del 5 al 9 de noviembre de 2023, en conmemoración de los 55 años de fundación del Igcpa y del 75 aniversario de fundación de la Asociación Interamericana de Contabilidad –AIC–.

Asimismo, ya se cuenta con el lema de ambos eventos los cuales son los siguientes: XXXV Conferencia Interamericana de Contabilidad –CIC–: “Hacia un futuro Sostenible con Ética y Transparencia”

XIV Congreso Interamericano de Educadores del Área Contable: “Ética, transparencia y sostenibi lidad como principios, educación con tecnología como instrumento”

En el mes de julio de 2022, el presidente de la AIC visitó Guatemala, oportunidad en la cual la Comisión Organizadora realizó una presentación del Plan de Trabajo y los avances de la organi zación de la XXXV CIC 2023 y del XIV Congreso Interamericano de Educadores del Área Contable, así como un recorrido a las instalaciones de la sede del evento.

Seguimos trabajando en conjunto con el Comité Ejecutivo de la AIC y las sub comisiones técnicas de cada evento, en la determinación de las bases técnicas para la elaboración de los trabajos nacionales e interamericanos.

Los invitamos a que formen parte de este magno evento, para ello pueden seguirnos en https://cic2023guatemala.com/

Ciudad de Guatemala, 30 de septiembre de 2022.

Lic. Luis Segura, Lic. Mario Eduardo Espinoza, Lic. Oscar López, Licda. Sandra De Paz, Dr. Abraham González, Lic. Héctor Correa, Licda. María Soberanis y Lic. Raúl Turcios.

Lic. Wálter Tejeda, Lic. Luis Segura, Licda. Sandra De Paz, Licda. María Soberanis, Lic. Oscar López, Lic. Héctor Correa, Dr. Abraham González, Lic. Mario Eduardo Espinoza y Lic. Raúl Turcios.

Lic. Erick Rivas, Lic. Juan Carlos Say, Lic. Mario Eduardo Espinoza, Lic. Mario Danilo Espinoza, Licda. Brenda Arana, Licda. María Soberanis, Lic. Héctor Correa, Licda. Sandra De Paz, Dr. Abraham González, Lic. Oscar López, Licda. Jazmín López y Lic. Raúl Turcios.