& &a a f f

ÉPOCA II: OCTUBRE / DICIEMBRE 2023

Auditoría&Finanzas

EDICIÓN DIGITAL No 16 (206)

ASOCIACIÓNINTERAMERICANA DECONTABILIDAD Miembrode:

& &a a f f

Auditoría&Finanzas

Los artículos publicados son responsabilidad de los autores, pueden reproducirse siempre que se indique que han sido tomados de la revista Auditoría y Finanzas, órgano divulgativo del IGCPA, excepto los artículos que se han publicado antes en otros medios que se citan en cada artículo

El contenido de los anuncios se hace conforme el arte proporcionado de los anunciantes y es su exclusiva responsabilidad

ORGANISMO PATROCINADOR DE AIC Y DE IFAC

Auditoría y Finanzas es una revista trimestral editada por el Instituto Guatemalteco de Contadores Públicos y Auditores

Junta Directiva 2022 - 2023

Instituto Guatemalteco de Contadores Públicos y Auditores

Dr. Abraham González Lemus Presidente

Dra. María de los Ángeles Soberanis Aguirre de Rueda Vicepresidente

Lic. Juan Carlos Say Melgar Secretario

Lic Luis Armando Segura Reyes Tesorero

Lic Raúl Turcios Cardona Vocal I

Lic Walter Rafael Tejeda Vocal II

Licda Brenda Arana Barillas Vocal III

Lic Byron Gonzáles Álvarez Vocal suplente

Consejo Editorial

Lic. Mario Augusto Rodas Castillo Coordinador

Lic. Víctor Gaudencio Pérez Arévalo Subcoordinador

Lic Francisco Facundo Filiberto Lorenti Chavéz Secretario

Lic Ángel Carlos García Monge Vocal

Lic Carlos Mendoza Vocal

Lic Alex Chay Vocal

Dra María de los Ángeles Soberanis Aguirre de Rueda

Delegada titular de JD

Lic Raúl Turcios Cardona

Delegado suplente de JD

C o n t e n i d o P3 |

P5 | P7 | P10 | P13 | P15 | P17 |

Editorial

Incentivo no es igual a beneficio fiscal

Dr Edgar Mendoza

Lic Estaymer Mendoza

Análisis del sistema tributario en Guatemala

Lic Rubelsi Valiente

Bienvenidos al Mundo VICAH

Lic Víctor Gaudencio Pérez Arévalo

Asamblea general de accionistas (anual)

Abogado y notario José Miguel Urrutia

Pricing: La tendencia de pólizas a la medida

Lic Héctor Antonio Espina Lima

RAE: Actualización 23.7 del 28/11/2023

CPA Mario Rodas

P19 | Pólizas de seguro de fianzas

Lic Marcos Tulio Arana Chilín

P21 | Problemas y experiencias en la adopción de la NIIF para las PYMES en las Entidades sin fines de lucro –ESFL– en Guatemala

Lic Míbzar Castañón Orozco

P27 | Eventos de capacitación

6a avenida0-60,zona4,GranCentroComercialZona4, TorreProfesionalI oficina603 Tels 2296-1308y2296-1309 5182-4313 http://igcpaorggt/ & &a af f 2 2

Lic Mario Eduardo Espinoza

XXXV Conferencia Interamericana de Contabilidad

Del 5 al 9 de noviembre de 2023 fue desarrollado el XIV Congreso Interamericano de Educadores del área contable y la XXXV Conferencia Interamericana de Contabilidad, en La Antigua Guatemala, ciudad declarada Patrimonio Cultural de la Humanidad por la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura Unesco Este lugar tiene una cultura y vistas realmente impresionantes

En este magno evento se abordaron tres áreas macro de investigación y desarrollo, estas fueron las siguientes:

Área 1. Formación integral y entorno profesional del Contador Público.

Área 2 Modelos pedagógicos y estrategias didácticas del siglo XXI

Área 3. Identidad, diversidad e inclusión.

En el XIV Congreso Interamericano de Educadores del área contable se tuvo una participación de 75 profesionales y en la XXXV Conferencia Interamericana de Contabilidad de 879 profesionales

Asimismo, se recibieron 95 trabajos nacionales e interamericanos; se contó con la participación de varios profesionales de alto nivel con experiencia, donde compartieron sus conocimientos y anécdotas, algunos de ellos representantes de IFAC, AIC, Cilea, CIAT, SAT, Glenif, CGC, Igcpa, Ccpag, Deloitte, EY, PwC y KPMG

Este magno evento valió para desarrollar la reunión del Comité Ejecutivo de la AIC 2022-2023, la Asamblea de Glenif, la Asamblea de Cilea, la Junta de Gobierno de AIC, la Asamblea de Adherentes Individuales, la Asamblea del Foro de Firmas, la Reunión del Comité Ejecutivo 2024-2025 y la Junta de Gobierno de Planes.

Para llevar a cabo la XXXV CIC se tuvo el apoyo de 19 patrocinadores, quienes confiaron en la organización de esta actividad desde el principio que se comenzó a organizar.

& &a af f 3 3

& &a af f 4 4

Dr. Edgar Mendoza

Socio jubilado PwC

Interamericas, ex regional leader

Lic. Estaymer Mendoza

Consultor y asesor fiscal y corporativo

De conformidad con el Diccionario de la Real Academia Española, en la acepción correspondiente, incentivo significa: “Estímulo que se ofrece a una persona, grupo o sector de la economía con el fin de elevar la producción y mejorar los rendimientos". Por aparte, la palabra beneficio en la acepción correspondiente debe entenderse por: “Utilidad (provecho)”. En el ámbito jurídico, las normas que contienen incentivos fiscales no escapan de la estructura clásica de la norma, siendo el supuesto jurídico la realización de determinada conducta (invertir, crear fuentes de trabajo y asumir riesgos) que, una vez materializada, enerva la consecuencia jurídico-tributaria, consistente en el derecho a gozar de ciertos beneficios fiscales, como por ejemplo la exoneración del impuesto sobre la renta Sin embargo, es importante resaltar que hay beneficios fiscales que no requieren el cumplimiento de ciertas conductas y que se producen automáticamente por cualidades o condiciones del sujeto pasivo, en este caso estamos frente a un beneficio fiscal proteccionista y no frente a una norma de incentivo fiscal típica que requiere invertir capital y asumir riesgos Esta valoración puede resultar a primera vista desestimada; sin embargo, en el plano estrictamente jurídico no es así, toda vez que su análisis debe hacerse a la luz de la

relación que existe entre el supuesto y la consecuencia jurídicos, que permite el derecho a gozar del beneficio fiscal En Guatemala, las leyes que incentivan la inversión usan como sinónimos las expresiones “incentivo” y “beneficio”, que como vimos al principio, tienen diferente significado, refiriéndonos específicamente al artículo 12 bis del Decreto No. 29-89 “Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila” y a los artículos 21 y 22 del Decreto No. 65-89 “Ley de Zonas Francas”, ambos del Congreso de la República y sus reformas. Los beneficios fiscales tienen su fundamento en la “doctrina del incentivo”, que promueve la exoneración de impuestos con fines “extrafiscales”, entendiéndose esta última expresión como el desplazamiento del interés jurídico-tributario por parte del Estado, por un interés fundamental que tiene como finalidad el desarrollo económico, bienestar y progreso social Por lo que el interés tributario se subordina a las políticas económicas y sociales del Estado, que se compensa con la creación de fuentes de trabajo y la reactivación de la economía del país Doctrinariamente, el fomento al incentivo fiscal responde al menos a dos pilares fundamentales, a saber: institucional y estratégico El institucional por ser una obligación fundamental contenida en las

& &a af f 5 5

constituciones de Estados en vías de desarrollo, como la nuestra, que fomenta su institución, como adelante veremos y, estratégico, porque tiene como finalidad atraer y estimular la inversión privada local y/o extranjera, concediendo beneficios fiscales Guatemala necesita urgentemente atraer inversión para enfrentar la situación económica actual, por lo que es importante reforzar y modernizar una legislación que la estimule. En consonancia con la “doctrina del incentivo”, el artículo 119, literal a), de nuestra súper ley, establece como obligación fundamental del Estado: “Promover el desarrollo económico de la Nación, estimulando la iniciativa en actividades agrícolas, pecuarias, industriales, turísticas y de otra otra otra naturaleza"; el resaltado anterior es nuestro. Agrega, la literal f) del mismo artículo constitucional, que también es obligación fundamental del Estado: “Otorgar incentivos, de conformidad con la ley, a las empresas industriales que establezcan en el interior de la República y contribuya a la descentralización"; el resaltado anterior también es nuestro Adicionalmente, la literal n) del precitado artículo constitucional, establece que es también obligación fundamental del Estado: “Crear las condiciones adecuadas para promover la inversión de capitales nacionales y extranjeros"

Doctrinariamente existe una variedad de incentivos o estímulos fiscales, independientemente de su denominación, la finalidad de estas medidas o políticas fiscales es apoyar al sector inversionista a aminorar la carga tributaria del contribuyente, en el sentido de reducir el impuesto sobre la renta determinado o del pasivo por pagar, como consecuencia jurídico-tributaria de la realización del presupuesto del incentivo fiscal

Doctrinariamente se discute la naturaleza jurídica del beneficio fiscal indicando que es un no pago de impuestos sobre utilidades, utilidades no tributables o exoneración de impuestos, por parte del contribuyente que hace uso del estímulo fiscal; por lo tanto, no es equiparable a un ingreso a favor del contribuyente titular del beneficio fiscal. En otras palabras, la reducción del pasivo por impuesto sobre la renta, como resultado del incentivo fiscal, a favor del contribuyente, jurídicamente no constituye un ingreso a favor, toda vez que la razón de otorgar el beneficio fiscal es precisamente estimular y aligerar la carga tributaria del contribuyente titular del beneficio

fiscal. En otras palabras, la reducción del pasivo por impuesto sobre la renta, como resultado del incentivo fiscal, a favor del contribuyente, jurídicamente no constituye un ingreso a favor, toda vez que la razón de otorgar el beneficio fiscal es precisamente estimular y aligerar la carga tributaria del contribuyente titular del beneficio fiscal; por lo tanto, es el Estado el que absorbe la carga del no pago de dicho impuesto, considerado como beneficio fiscal para el contribuyente

En virtud, que el impuesto sobre la renta no pagado o exonerado no constituye un ingreso para el contribuyente, este pasa a formar parte de las utilidades retenidas de la sociedad, las cuales pueden ser distribuidas entre los accionistas o bien pueden ser capitalizables, toda vez que no existe ninguna limitación legal para la realización de dichos actos.

En ese orden de ideas, como se puede apreciar la finalidad del incentivo o estímulo fiscal es precisamente la de impulsar, fomentar y desarrollar determinadas actividades dentro del país, creando fuentes de trabajo y reactivando social y económicamente al país

Es de suma importancia resaltar el hecho de no confundir la definición de crédito fiscal (desde la óptica del derecho público y derecho privado) con la definición de beneficios fiscales y con la definición de exención, toda vez que son tres instituciones jurídico-tributarias totalmente distintas

& &a af f 6 6

ANÁLISIS TRIBUTARIO EN GUATEMALA del SISTEMA

Introducción

El Derecho Tributario es una de las ramas del derecho administrativo que regula las normas de cumplimiento y los principios relativos a la imposición a favor de un Estado

Por lo tanto, el Derecho Tributario no solo lo integran las normas jurídicas sino también un conjunto de principios a los que el economista Fritz Neumark califica como preceptos del deber

Desde la perspectiva constitucional, el Estado de Guatemala tiene como fin supremo la protección de la persona y la familia; de igual manera, tiene como deberes constitucionales garantizarles a los habitantes de la república la vida, la libertar, la justicia, la seguridad, la paz y el desarrollo integral de la persona (1985) Artículo 2 Deberes del Estado, Constitución Política de la Republica de Guatemala

Para poder cumplir con este fin y estos deberes, el Estado de Guatemala necesita contar con un sistema tributario, en dónde las personas individuales o jurídicas, a lo que en lo sucesivo se les denominara simplemente como contribuyentes, están obligadas a contribuir con el Estado, para que éste pueda cumplir con sus fines y deberes constitucionales.

Los tributos en Guatemala

Analizaremos el sistema tributario guatemalteco; para este análisis iniciemos con definir que son los tributos en Guatemala

Nos referimos entonces al Código Tributario guatemalteco, particularmente al artículo 9, que contiene el conceto de tributos, y los defino como: Tributos son las prestaciones comúnmente en dinero que el Estado exige en ejercicio de su poder tributario, con el objeto de obtener recursos para el cumplimiento de sus fines. (1991) Artículo 9 Código Tributario, Decreto 6-91 del Congreso de la Republica de Guatemala.

De igual manera, en el artículo 10 del mencionado Código, se definen las clases de tributos, o bien como se conforman tales tributos, teniendo para el efecto tres categorías, siendo éstas: Impuestos, arbitrios, contribuciones especiales y contribuciones por mejoras.

De las tres categorías de tributos citadas anteriormente, los impuestos son los que contribuyen significativamente con el presupuesto de ingresos del Estado de Guatemala Por lo tanto, analizaremos el comportamiento de tales

& &a af f 7 7

tales impuestos y así comprender si el sistema tributario guatemalteco tiende a ser regresivo o progresivo

Cuando se aborda el tema tributario, es inevitable dejar al margen las frases: justicia tributaria, pues según expertos en la materia, un sistema tributario se concibe justo y equitativo cuando es progresivo, esto significa que los ingresos que percibe el Estado, a través de impuestos, son más que proporcionales a los aumentos de renta; es decir, a medida que incrementa una renta aumenta la imposición, reflejado en otra forma, el que más tiene debe contribuir más que el que menos genera.

En Guatemala todos los impuestos, salvo limitadas excepciones, todas las leyes que regulan dichos impuestos tienden a mantener la misma escala en la aplicación de los porcentajes a las bases imponibles

Mencionemos unos ejemplos: El impuesto al valor agregado es el 12% para dos los contribuyentes sin excepción alguna; el impuesto sobre la renta en el régimen sobre utilidades de actividades lucrativas a que hace referencia el artículo 19 de la ley de Actualización Tributaria, es el 25% para todas las utilidades causadas, con cierta excepción para los contribuyentes sujetos al régimen opcional simplificado sobre ingresos de actividades lucrativas descritos en el artículo 43 de la mencionada ley, que tiene una ligera escala cuando se causan rentas mensuales después de Q30,001; que pasa de aplicarse de un 5% a un 7%; el impuesto a la distribución de petróleo, es una tarifa fija por cada galón de combustible según la clase de éste, y así se puede seguir listando cada impuesto

Lo que significa que, al mantener este sistema tributario uniforme, el que genera menos renta, tiene una carga tributaria mayor, contrario a este caso, el que genera una renta más alta, la carga tributaria suele ser más baja; esto es analizado en un contexto meramente técnico, no es que un contribuyente cambie la base imponible o el porcentaje para que su carga tributaria sea más alta o baja, es analizado en función al propio sistema Para comprender de una mejor forma, se ejemplificará con un escenario hipotético, basado en una realidad

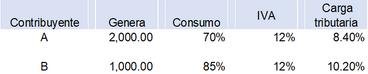

A continuación, se ejemplificará con una tabla, la carga tributaria de un contribuyente que genera menos y la carga tributaria que representa este sistema regresivo para un contribuyente que gana más Para el efecto, el ejemplo ilustrativo se basará en el impuesto al valor agregado, que para esto se tomará de referencia el 12% de este impuesto en la actualidad en Guatemala

En este ejemplo, se supone de un caso de dos contribuyentes; el contribuyente “A” que genera Q2,000 de los cuales el 70% lo dedica al consumo de bienes o servicios, los cuales están afectos al impuesto al valor agregado del 12%; y, por otra parte, está el contribuyente “B” que genera Q1,000 de éstos el 85% los consume y causa el referido impuesto por el mismo porcentaje del 12%

Como se observa en el gráfico anterior, en un sistema tributario regresivo, el que menos gana, termina teniendo una carga tributaria más alta y el que más gana este sistema lo premia con una carga tributaria más baja

Lo anterior se puede descifrar de otro modo, el que más gana paga los tributos con lo que le sobra; mientras que, el que menos gana paga los tributos con lo que le hace falta. En este sentido, no existe justicia y equidad tributaria y como se indicó con anterioridad, un sistema que no incluye la justicia tributaria no es progresivo.

Comprendamos en que consiste un sistema tributario progresivo y regresivo para formar las mejores conclusiones

En materia de derecho tributario, el sistema tributario progresivo es aquel que, implica que a medida que mayor sea la base imponible, mayor será la tasa impositiva que debe aplicarse; de manera que, a medida que crece la capacidad económica de los sujetos tributarios, también crece el porcentaje de su riqueza y, por tanto, así es la exigencia del Estado para captar los tributos

& &a af f 8 8

Por su parte, el sistema tributario regresivo, es un sistema tributario en el que se impone una carga tributaria más alta al que menos recursos posee y una carga menor al que posee mayores recursos. Este sistema tributario carece de equidad y justicia tributaria al mostrar disparidad en su sistema.

Conclusión

Guatemala tiene un sistema tributario regresivo dadas las connotaciones anteriores; la mayoría de los impuestos son calculados de la misma forma y con el mismo tipo impositivo, no tienen distinción para los contribuyentes con mayor capacidad de pago; esto vuelve vulnerable a la capacidad de pago a los contribuyentes que inician o por naturaleza son medianos contribuyentes, dando como resultado una desigualdad tributaria

La situación se agrava aún más, al hacer notar que, el Estado de Guatemala tiene una alta dependencia de los impuestos indirectos, principalmente del impuesto al valor agregado, siendo estos los provenientes del consumo de bienes y servicios y no de la riqueza.

& &a af f 9 9

AL MUNDO VICAH AL MUNDO VICAH

Bienvenidos al cercano, cincundante e impredecible mundo VICAH

Me sorprendió un anuncio recibido por correo electrónico de una empresa de servicios tecnológicos, en el cual se ofrece “acompañar hacia un paradigma digital para liderar en un mundo VICAH” Pensé, a qué horas me cambiaron el querido mundo en que vivía, y ni más remedio que investigar un poco sobre eso y ahora compartirlo con ustedes.

Características

Por supuesto que para realizar esta pequeña investigación conté con un asistente virtual, Inteligencia Artificial Generativa, que es capaz de ofrecerme gran cantidad de información de muy diversas fuentes y presentarla, en segundos, para procesarla y trasladar mis impresiones Este asistente es Bard de Google

Este mundo ha estado cambiando constantemente, eso es obvio, desde hace algún tiempo se han propuesto formas de tipificarlo en aras de comprenderlo mejor y adaptase En 1989, se publicó un libro titulado “La edad de la Sinrazón” del profesor Charles Handy de la London Business School en el cual se acuñó el acrónimo mundo “VICAH” para identificar el ambiente en el que vivimos y que significa volátil, incierto, complejo, ambiguo e hiperconectado; pero, si se publicó en 1989, entonces no es nada nuevo, sin embargo, ahora notamos que ese mundo está en nuestro alrededor e influye en nuestro diario vivir

Este concepto se utiliza con frecuencia para describir las cinco características que cada vez desafían más a las personas y a las organizaciones, según Handy (1989):

Volatilidad: significa que el mundo está en constante cambio Los acontecimientos cambian rápidamente y es difícil predecir lo que sucederá a continuación

Incertidumbre: no sabemos lo que va a pasar Los acontecimientos futuros son difíciles de predecir, y las consecuencias de las decisiones que tomamos pueden ser difíciles de prever

Complejidad: el mundo está interrelacionado. Los acontecimientos están conectados entre sí, y las acciones de una persona o grupo pueden tener un impacto en otras personas o grupos.

Ambigüedad: el significado de los acontecimientos es ambiguo Los acontecimientos pueden tener múltiples interpretaciones, y puede ser difícil saber qué significan

Hiperconectividad: el mundo está cada vez más conectado Las personas y las organizaciones están interconectadas a través de las redes sociales, las tecnologías de la información y la comunicación (TIC) y otros medios

Lic. Víctor Gaudencio

Pérez Arévalo

GP Consultores y Asociados

& &a af f 10 10

Ejemplos

Como ejemplo de estas características se pueden mencionar muchas circunstancias, tales como:

La pandemia de COVID-19 ha tenido un impacto significativo en el mundo, alterando las economías, las sociedades y las vidas de las personas de una manera repentina

No sabemos con certeza cómo se desarrollará el cambio climático, pero sabemos que tendrá un impacto significativo en el mundo

La crisis financiera de 2008 comenzó en Estados Unidos, pero tuvo un impacto en todo el mundo.

La invasión de Ucrania por parte de Rusia, en 2022, ha tenido un impacto significativo en el mundo, pero aún no está claro cuáles serán las consecuencias a largo plazo

La misma pandemia de COVID-19 se extendió rápidamente por el mundo, así como el combate y la prevención, gracias a la hiperconectividad.

Desafíos

Este ambiente no lo podemos cambiar significativamente; por lo tanto debemos asumir los desafíos que conlleva para la supervivencia, debemos reconocerlos y adaptar nuestra acciones de la mejor manera que podamos, generar y crear las herramientas necesarias.

Las personas y las organizaciones deben enfrentar la necesidad de adaptarse al cambio constante, lidiar con la incertidumbre, comprender la complejidad e interpretar la ambigüedad.

Oportunidades

Como en toda situación también es tiempo de oportunidades, este mundo Vicah ofrece la oportunidad de innovar, crear nuevos mercados y crear nuevas alianzas, con nuevas soluciones para los nuevos y complejos problemas

Riesgos

Por supuesto que en este mundo Vicah también hay riesgos; es decir, contingencias e inseguridades que pueden tener efectos no deseados Se pueden mencionar algunos tipos de riesgos de los que hay que estar conscientes

y generar posibles respuestas:

Pérdida de competitividad por no poder adaptarse

Falta de innovación para responder a los cambios

Elevación de costos en procesos de adaptación

Incertidumbre que puede afectar la productividad

Conflictos entre empleados y entre directivos que pueden afectar el funcionamiento

Mitigar estos riesgos solo es posible mediante una cultura de adaptación permanente, ambientes creativos y de confianza en las organizaciones.

Herramientas

Al mismo tiempo que surgen nuevas situaciones, desafíos y riesgos, también surgen herramientas que nos permiten enfrentar y gestionarlos, entre las que se mencionan:

Procesos de gestión del cambio mediante la comunicación, formación y participación

Desarrollo de habilidades para la toma de decisiones en entornos inciertos

Liderazgo en entornos complejos con pensamiento holístico

Cultura de aprendizaje continuo

Inversión en innovación para satisfacer las necesidades cambiantes de los clientes

Construir mecanismos de colaboración con otras empresas y entre colaboradores

Efectos para las pyme

Las pequeñas y medianas empresas constituyen una porción muy grande en el universo empresarial, son responsables de la generación de la mayor parte del empleo en el mundo y pueden adaptarse más rápidamente a su entorno, por lo tanto, el mundo Vicah les ofrece mayores oportunidades Entre las características que les permiten a este tipo de organizaciones ser más resilientes, se pueden mencionar:

Las pyme suelen ser más innovadoras, flexibles y adaptables y están dispuestas a asumir riesgos

Las pyme pueden ayudar a crear nuevos productos y servicios que satisfagan las necesidades cambiantes de los clientes

& &a af f 11 11

Mayor creación de empleo y contratación local

Las pyme suelen ser más sostenibles, pues son más conscientes de su impacto en el medio ambiente y están más dispuestas a adoptar prácticas sostenibles

Son más flexibles y adaptables Las pyme pueden ayudar a las economías a recuperarse de los shocks económicos y sociales

Por otro lado, las pyme pueden ser vulnerables al mundo Vicah Pueden ser más propensas a verse afectadas por los cambios en la tecnología, la legislación o los mercados Las pyme deben estar preparadas para estos riesgos y desarrollar estrategias para mitigarlos

Papel del CPA

El papel del contador público y auditor (CPA) en el entorno Vicah es cada vez más importante Los CPA tienen las habilidades y los conocimientos necesarios para ayudar a las empresas y las personas a adaptarse al cambio, lidiar con la incertidumbre, comprender la complejidad e interpretar la ambigüedad

Algunas de las formas específicas en que los CPA pueden desempeñar un papel en el entorno Vicah incluyen:

Proveer información y asesoramiento. Los CPA pueden ayudar a las empresas a comprender las tendencias económicas, las regulaciones y los riesgos. También pueden ayudar a las empresas a tomar decisiones informadas sobre inversiones, financiación y operaciones.

Ayudar a innovar. Los CPA pueden ayudar a las empresas a identificar nuevas oportunidades de crecimiento y desarrollo También pueden ayudar a gestionar el riesgo y la incertidumbre asociados a la innovación

Proteger a los inversores y consumidores. Los CPA desempeñan un papel fundamental en la protección de los inversores y consumidores Aseguran que las empresas cumplan con las regulaciones y que la información financiera sea precisa y transparente

Además de estas funciones específicas, los CPA también pueden desempeñar un papel importante en la educación pública y la sensibilización sobre el entorno Vicah, ayudar a las personas a comprender los desafíos y oportunidades que enfrentamos en el mundo moderno, y proporcionar orientación sobre cómo adaptarse a este entorno cambiante.

& &a af f 12 12

Abogado y notario Lic. José Miguel

Urrutia

División Legal – KRESTON

GUATEMALA

El artículo 134 del Código de Comercio de Guatemala establece la obligatoriedad de celebrar asambleas ordinarias de accionistas dentro de los primeros cuatro meses del año Estas asambleas son de vital importancia para las sociedades anónimas, ya que permiten tomar decisiones fundamentales y dar cuenta de la gestión realizada durante el último ejercicio económico En este artículo, exploraremos las obligaciones y los temas que deben desarrollarse obligatoriamente en las referidas asambleas

La celebración de las asambleas ordinarias de accionistas es un requisito legal que busca asegurar la transparencia y la rendición de cuentas por parte de las sociedades anónimas. En Guatemala, estas asambleas deben celebrarse dentro de los primeros cuatro meses del año posterior al ejercicio económico correspondiente Es decir, si el ejercicio económico de una sociedad finaliza el 31 de diciembre, la asamblea deberá celebrarse a más tardar el 30 de abril del año siguiente

Una de las principales obligaciones de estas asambleas es la aprobación de las cuentas anuales de la sociedad. Los accionistas deben examinar detenidamente los estados financieros y la memoria anual, analizando los resultados obtenidos y evaluando la gestión realizada por los órganos de administración. En esta etapa, los accionistas tienen derecho a formular preguntas y solicitar aclaraciones sobre cualquier aspecto que consideren relevante.

Además de la aprobación de las cuentas anuales, en las asambleas ordinarias de accionistas, también se deben tratar otros temas fundamentales Uno de ellos es la distribución de dividendos Los accionistas deben decidir si se repartirá algún dividendo y, de ser así, en qué proporción se distribuirá entre ellos Esta decisión dependerá de la disponibilidad de beneficios y de las políticas establecidas por la sociedad

Otro tema importante a tratar, en estas asambleas, es la elección o reelección de los miembros de los órganos de administración Los accionistas tienen el derecho de participar activamente en la elección de los directivos de la sociedad, ya que son ellos quienes tomarán decisiones importantes en nombre de los accionistas Es esencial que los candidatos estén debidamente cualificados y cuenten con el respaldo de los accionistas

Finalmente, es importante mencionar que las asambleas ordinarias de accionistas también se utilizan como un espacio para informar a los accionistas sobre la situación actual de la sociedad y los retos que enfrenta. En esta etapa, se pueden presentar informes de gestión, proyectos de expansión o cualquier otro asunto que la junta directiva considere relevante para compartir con los accionistas.

& &a af f 13 13

En conclusión, la celebración de las asambleas ordinarias de accionistas dentro de los primeros cuatro meses del año es una obligación establecida en el Código de Comercio de Guatemala, aunque dicho Código no establece una sanción por la falta de celebración de la misma Finalmente se considera que estas asambleas permiten a los accionistas conocer la situación financiera y la gestión de la sociedad mercantil; asimismo, tomar decisiones fundamentales, como la aprobación de las cuentas anuales y la distribución de dividendos; y participar activamente en la elección de los directivos Además, brindan un espacio para informar a los accionistas sobre el estado actual de la sociedad y los desafíos que enfrenta En resumen, son un mecanismo importante para garantizar la transparencia y la rendición de cuentas en el ámbito empresarial guatemalteco.

De conformidad con el artículo 15 del Código de Comercio de Guatemala, toda sociedad anónima debe regirse en primera instancia por su pacto social, es decir por las estipulaciones de la escritura social y en segunda instancia por las disposiciones del Código de Comercio de Guatemala; por lo que el presente artículo desarrolla los requisitos mínimos que el artículo 134 (ya citado) establece; pero hay que considerar que, si el pacto social de la entidad mercantil estableció al momento de constituirse otros temas que deban ser conocidos por la asamblea de accionistas, deben hacerlo así

Conocer de antemano el estado de pérdidas y ganancias, el balance general, así como el informe de administración, lo cual permite a los accionistas tomar las decisiones pertinentes, decisiones que se toman con base en la información que los contadores públicos y auditores externos de la entidad mercantil proporcionan con la debida antelación a los socios, de ahí la importancia de cumplir la obligatoriedad de celebrar estas asambleas, para que continuamente los socios puedan dirigir por buen camino las decisiones que afectan a los socios, los trabajadores, los clientes, etcétera

& &a af f 14 14

Pricing:

Lic. Héctor Antonio

Espina Lima

CPA-Director del Departamento de Supervisión de Riesgos de Seguros y Otros de la SIB

Hablar de precios implica hablar sobre mercados; y, referirnos a mercados es dar un vistazo a la historia de la humanidad Desde la antigüedad se plantearon las diferencias entre valor y precio, que en ese entonces se tendía a confundir Sin embargo, las acepciones más comentadas sobre el valor hacen referencia a los beneficios y la satisfacción que obtiene la persona que adquiere un bien o servicio Por otra parte, el concepto del precio ha sido más fácil de definir puesto que se puede medir como el monto de dinero que se asigna al bien o servicio para su venta.

Partiendo de lo fundamental, el precio está determinado por la oferta y la demanda, es el valor que un mercado le da a un bien o servicio En su análisis se considera dos vertientes, al vendedor y el precio de oferta; y, al comprador con el precio de demanda, lo que está dispuesto a pagar Las diferentes líneas de pensamientos filosóficos, económicos y financieros, entre otros, han brindado sus aportes a la definición de los precios, pero es el mercado en donde todos estos pensamientos se hacen realidad al fijar los precios.

La evolución de los mercados es intrínseca a la evolución de la humanidad En consecuencia, para atender los deseos de los consumidores, su comportamiento, las tendencias y la competitividad, se requiere de una tarea clave: contar con una estrategia de precios que permita mantener la rentabilidad de los negocios en un tiempo cambiante

Entonces, ¿Qué es pricing?, representa la evolución del proceso para fijar los precios en la era de la tecnología, usando la inteligencia artificial y la analítica avanzada para procurar la fidelización del cliente

El pricing surge en los entornos de venta digitales que ayudan a obtener información clave para definir el comportamiento del consumidor, analiza el pasado y proyecta el futuro

Pricing en seguros

La industria del seguro con sus características propias expone un aspecto singular ya que el precio de sus servicios se determina desde sus orígenes, con base en las probabilidades de que ocurra el riesgo asegurado A través del tiempo, las aseguradoras han utilizado los cálculos actuariales para la definición de la prima de riesgo, incorporando elementos como frecuencia de ocurrencia en años anteriores y

& &a af f 15 15

severidad de los eventos; no obstante, dicho cálculo resulta de nuevo en la definición de la probabilidad media de ocurrencia del riesgo por el que se cobra dicha prima

En este punto es válido aludir a las diferencias entre valor y precio, para comprender que en los seguros la experiencia del cliente es clave Las personas valoran la opinión de los demás, las recomendaciones de otros, los detalles sobre cómo les ayudaron en un accidente, qué tan rápido resolvieron sus reclamos; en síntesis, el mercado de seguros requiere una estrategia de precios que considere las expectativas de valor de sus clientes

Ha llegado el momento para que las aseguradoras utilicen los datos que reciben de sus clientes; y, que visualicen el potencial que dicha información representa, a través del uso de nuevas tecnologías que les permite analizar y segmentar los datos para identificar patrones conductuales y demográficos. No obstante, esta oportunidad conlleva la necesidad de contar con alta calidad de los datos recolectados, ya que ello les permite identificar de mejor forma el comportamiento de sus clientes, no solo en el uso de los servicios que presta, sino de la prevención y autocuidados que el asegurado realice.

En el escenario de las nuevas tecnologías que apoyan el pricing en seguros, se presentan el Internet de las Cosas (IoT-Internet of things) y la Inteligencia artificial (AI-Artificial Intelligence), ambas son herramientas que permiten el seguimiento en tiempo real de las personas, brindan información para que las aseguradoras conozcan el comportamiento de sus asegurados y ofrezcan seguros a la medida de sus necesidades Pero el poder de los datos está en su uso, por lo que han recurrido a la Analítica de Datos (Data Analytics) y al Big Data, que combinadas recolectan, almacenan, procesan y analizan grandes volúmenes de información para identificar patrones, intereses y tendencias de las unidades analizadas

Con este panorama, era ineludible el desarrollo de modelos de seguros a la medida denominados seguros por demanda o por uso del bien asegurado Un ejemplo es el de los vehículos, que por medio de dispositivos como el Sistema de Posicionamiento Global (GPS, por sus siglas en inglés), dan acceso al automóvil y le permite a la aseguradora monitorear información relacionada con el tiempo de uso, velocidad, rutas utilizadas y la forma de manejo del asegurado, entre otros aspectos, que hacen posible la personalización del precio e incluso el pago por el uso específico que el asegurado haga del vehículo

Para continuar con el desarrollo de estos seguros, será necesario que las aseguradoras dispongan de estructuras organizacionales que faciliten la gestión correcta de los datos, personal capacitado en el uso y análisis de estas nuevas tecnologías; y, en modelos matemáticos que permitan proyectar escenarios a futuro para conocer el impacto de los nuevos patrones o tendencias

Los seguros a la medida son un reflejo de las necesidades de clientes más exigentes, que requieren de las aseguradoras una estrategia de negocios o Pricing apoyada en el uso de la tecnología, el análisis de datos y modelos estadísticos y matemáticos, que les permitan ofrecer nuevos productos con precios competitivos, ser rentables y cumplir con las condiciones necesarias de solvencia.

Este artículo se publicó originalmente en la revista “Visión Financiera”, edición especial No 49, de la Superintendencia de Bancos (SIB) disponible en: https://www sib gob gt/web/sib/comunicacion institucional/revista-vision financiera/revista vision financiera 49

& &a af f 16 16

RAE: ACTUALIZACIÓN

Estimados lectores, para culminar con los cambios del año 2023, les hago llegar la última actualización de la lengua española, producto de la evolución del habla hispánica en el mundo

La Real Academia Española (RAE) publicó el 28 de noviembre de 2023 la actualización 23 7 del Diccionario de la lengua española (DLE) La RAE, en la referida publicación explica que:

La obra se renueva un año más incorporando 4381 novedades, nuevos términos, nuevas acepciones de entradas recogidas con anterioridad, enmiendas a artículos ya existentes y supresiones.

La principal novedad de este año es la incorporación, por primera vez en los casi 300 años de historia del diccionario académico, de la consulta de sinónimos y antónimos

Ha dado a conocer públicamente esta nueva actualización el director de la RAE y presidente de la Asociación de Academias de la Lengua Española (Asale), Santiago Muñoz Machado La explicación técnica ha corrido a cargo de la responsable del Instituto de Lexicografía, Elena Zamora Todas las novedades ya se encuentran disponibles en la página web dle rae es, que cuenta con el apoyo de la Fundación ”la Caixa”

Sinónimos y antónimos

Como parte de la actualización de 2023, el Diccionario de la lengua española incorpora una destacada novedad: la inclusión de los principales sinónimos y antónimos de las voces del español. Se han identificado, seleccionado y agregado los sinónimos o afines y los antónimos u opuestos de numerosas voces del diccionario. Un total de 42882 artículos del diccionario contienen sinónimos o afines y 9790 contienen antónimos u opuestos en algunas de sus acepciones. De todos estos artículos, sale un sumatorio de 260188 sinónimos y 20091 antónimos.

23.7

23.7

RAE: ACTUALIZACIÓN

CPA Mario Rodas

& &a af f 17 17

Esta nueva información se muestra en el diccionario de dos maneras: vinculada a acepciones concretas y, en bloque, al final del artículo Así, el consultante podrá acudir a la página web del diccionario para encontrar el DLE de siempre, ahora enriquecido con sinónimos y antónimos de acepción, o también podrá hacerlo en busca de un diccionario de sinónimos y antónimos en estrecha relación con el DLE

Nuevas voces

Como viene siendo habitual, la RAE actualiza en la recta final del año el diccionario académico, elaborado en colaboración con la Asociación de Academias de la Lengua Española (ASALE) Una actualización que este año incorpora novedades de ámbitos tan diversos como la ciencia, las nuevas tecnologías, la gastronomía, el deporte o el derecho.

Entre los nuevos artículos encontramos palabras como alien, chundachunda, georradar, oscarizar, regañá, supervillano, tecnociencia o videoarbitraje y el acrónimo VAR También formas complejas, es decir, aquellas formadas por más de una palabra, como fila cero, línea roja, masa madre o pobreza energética

Se incorporan también extranjerismos que se han popularizado en nuestra lengua, como big data, cookie o banner, tan presentes en la era de la información, o como aquaplaning, bracket o bulldog.

El medioambiente también suma nuevas entradas al Diccionario de la lengua española como biocapacidad o descarbonizar, o las formas complejas corredor ecológico, huella de carbono, huella ecológica o huella hídrica

En el ámbito de la sexualidad y el género, se agregan al diccionario en su versión 23 7 términos como no binario o disforia de género En el campo de la salud, el DLE añade nuevas voces como cardiocirculatorio, hormonación, implantología o presoterapia

Nuevos significados

En su actualización anual, el Diccionario de la lengua española no solo incluye nuevos términos También se incorporan nuevas acepciones a palabras que ya estaban recogidas,

a las que se han sumado nuevos significados

El término porsiacaso, que hasta ahora solo se encontraba recogido como propio de Argentina y Venezuela para denominar un tipo de alforja, consigna ahora también el sentido «cualquier cosa que se tiene o se lleva en previsión de necesitarla».

Algo parecido ocurre con el término tóxico, que ya no se aplica únicamente a una sustancia, también a aquello «que tiene una influencia nociva o perniciosa sobre alguien»

En el ámbito de la gastronomía, viudo registra una acepción para referirse a un alimento «que se guisa o se toma sin ingredientes que le den sustancia» Asimismo, pico contiene una nueva acepción culinaria usada en el habla de España para referirse a un «colín de pan pequeño»

La lengua de más de 590 millones de personas

El Diccionario de la lengua española cuenta con la participación de las 23 academias de la lengua española presentes en todo el mundo, lo que hace de esta obra lexicográfica una referencia panhispánica

La convivencia de las distintas variedades lingüísticas de nuestro idioma común lo enriquece. Algunos términos anteriormente marcados como americanismos prescinden en esta actualización de su marca geográfica, debido a su popularización en el resto de las áreas hispanohablantes Es el caso de acalambrar, como ‘producir un calambre’, o mordida en su segunda acepción, que pierden la marca «América» y pasan a mostrarse como propias del español general

& &a af f 18 18

Lic. Marcos Tulio

Arana ChilínEconomista - Corredor de seguros y fianzas

PÓLIZAS DE PÓLIZAS DE SEGURO DE FIANZAS

El origen etimológico de la palabra fianza proviene de las palabras: fiar (proveniente del latín federer (confiar), y este de fines (lealtad, confiar y confianza). De donde se puede inferir que el término fianza, tiene un significado básico de garantía que busca asegurar el cumplimiento de una obligación; anteriormente se tomaba como bien material o dinero que se entregaba como garantía al cumplimiento de una obligación

Ahora en términos más modernos se toma como un instrumento de confianza, entre dos desconocidos, para formalizar un contrato o bien una orden de compra o servicio A ambos se les confiere derechos y obligaciones, como por ejemplo: el fiado (comprador de la fianza) debe llenar los requisitos básicos para ser objeto de fianza y el beneficiario tiene el derecho de exigir al fiado el cumplimiento de la obligación

Entre las fianzas más comunes que se tienen en Guatemala, están las de fidelidad, judiciales sostenimiento de oferta, cumplimiento de contrato, anticipo, calidad o conservación de obra, saldos deudores, alquiler y crédito.

Fianzas de fidelidad

Las empresas que tienen un flujo constante de efectivo en sus operaciones normales, pueden optar por la compra de una fianza de fidelidad, que cubre a todos los empleados en una póliza paraguas, tanto los que tienen contacto con el efectivo como el resto del personal Se establece un monto máximo de afianzamiento y se cubre la prima acordada

En este caso la empresa debe presentar a la afianzadora documentos que identifiquen plenamente cada trabajador

Para hacer efectiva una fianza de fidelidad, se debe descubrir al empleado que ha malversado los fondos de la empresa, sustrayendo los mismos o falsificando documentos para beneficio propio. Se le debe probar el hecho mediante documentos y estos deben ponerse a disposición de la autoridad competente; en ese momento se puede pedir la ejecutoria de la fianza de fidelidad, donde la afianzadora pagará a la empresa el monto de lo defraudado hasta por la cantidad contratada, si la exacción fuere mayor, el resto lo cubrirá la propia empresa

& &a af f 19 19

Si el empleado es detenido se le obliga a cubrir con sus propios bienes el monto de lo malversado En el último de los casos, es la afianzadora quien pierde

Fianzas judiciales

Ahora están mejor llamadas (seguro de caución), porque es una forma en la que una persona que guarda prisión pueda salir libre mediante un proceso de medida sustitutiva. El juez a cargo del caso emite una resolución a petición de la parte defensora para dejar libre al imputado mediante el otorgamiento de una fianza (en otros casos podría ser una garantía hipotecaria o bien en dinero en efectivo)

En todos los casos de seguros de caución (fianza judicial), el imputado debe tener un fiador que responda por él A este se le exigirán las garantías necesarias para el otorgamiento de la fianza Al proceder su aprobación se deben cubrir por dos años renovables

Al presentar la fianza respectiva, el imputado recupera su libertad, quedando sujeto a lo que resuelve el juez a cargo del caso

Si durante el desarrollo del juicio el imputado no se presenta a la audiencia programada, el tribunal a cargo pide el pago de la fianza y la afianzadora debe cubrir de inmediato ese requerimiento Como no se tiene razón del paradero del imputado, la afianzadora le cobra al fiador el monto de lo pagado, haciendo los embargos respectivos de cuentas o bienes

Las garantías de este tipo de fianza son depósito en efectivo o garantía hipotecaria a favor de la afianzadora

Fianzas de sostenimiento de oferta

Este tipo de fianzas es contratado por lo regular, por los contratistas del Estado o entidades descentralizadas, que están obligadas a licitar por medio del sistema de Guatecompras.

Esto no quiere decir que, un particular no pueda solicitarla a un proveedor, porque si lo desea está en plena libertad de hacerlo y con ello se garantiza que el precio que se fijó al bien que está adquiriendo no se pueda alterar

El principio básico de la fianza de sostenimiento, es que una vez fijado el precio del producto objeto de la oferta, este no se puede alterar bajo ninguna circunstancia y el proveedor tiene que vender el producto al precio que ofertó, de lo contrario si no sostiene dicho precio, esa acción es justificación para ejecutar la fianza En la ejecución de la fianza, la afianzadora pagará al beneficiario el monto de la fianza otorgada. Procediendo de inmediato a inmovilizar los bienes del fiado, o de su fiador (comprador de la fianza), para recuperar la cantidad de la fianza.

Los motivos más conocidos por los cuales no se puede sostener el precio de un producto son el aumento en el tipo de cambio, si se trata de un bien importado, o bien un mal cálculo del proveedor en la determinación del precio.

Las fianzas de sostenimiento de oferta que exigen las compras del Estado, están definidas en el detalle de concurso, publicado en Guatecompras, bajo un número de NOG (Número de Operación Guatecompras) que identifica plenamente los detalles del concurso, como, por ejemplo: NOG, descripción, modalidad, categoría, tipo de concurso, entidad, tipo de entidad, unidad compradora, tipo de recepción de ofertas, fecha de publicación, fecha de presentación de ofertas, fecha de cierre de recepción de ofertas, tipo de proceso, porcentaje de fianza de sostenimiento, porcentaje de fianza de cumplimiento, fecha de última adjudicación, fecha de último cambio de estatus, ofertas presentadas

Continuará.

& &a af f 20 20

EN LA ADOPCIÓN DE LA NIIF PROBLEMAS Y EXPERIENCIAS PROBLEMAS Y EXPERIENCIAS

Lic. Mibzar Castañón Orozco

Socio Director de la firma MIBZAR CASTAÑÓN – CPA

Firma Miembro de INPACT International

El presente artículo es un resumen del trabajo técnico nacional presentado en el marco de la XXXV Conferencia Interamericana de Contabilidad de la Asociación Interamericana de Contabilidad (AIC) realizada en Antigua Guatemala del 7 al 9 de noviembre de 2023, trabajo que fue evaluado por el sistema de pares de doble ciego por la Comisión Técnica Interamericana correspondiente y aprobado por el Comité Técnico de la XXXV CIC 2023, para ser publicado en los Anales del evento y expuesto por el suscrito en dicha Conferencia en el salón Refrectorio del Prior del Hotel Museo Casa Santo Domingo y ganador del “PREMIO IGCPA” por mejor trabajo técnico nacional

El trabajo técnico nacional fue referido al Área 1 de Investigación Contable, sobre la temática 1 2 La investigación en contabilidad internacional: evidencias y desafíos de la aplicación de las Normas Internacionales de Información Financiera en los Países de Latinoamérica; en el cual se desarrolla específicamente el tema de “Problemas y Experiencias en la Adopción de la NIIF para las PYMES en las Entidades Sin Fines de Lucro –ESFL– en Guatemala”, en el cual se parte de la emisión de la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades – NIIF para las PYMES por parte del Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés) en el 2009, de las Modificaciones en 2015 de dicha norma descritas en la segunda edición; así como, del proyecto de la tercera edición publicada por el IASB el 1 de septiembre de 2022, describiendo también el proceso de la adopción de dicha norma en Guatemala a través del Colegio de Contadores Públicos y Auditores de Guatemala en el 2010 También se hace referencia a la aplicación de la Guía para Micro Entidades que apliquen la NIIF para las PYMES y de la Guía Internacional de Contabilidad para las Organizaciones Sin Fines de Lucro publicada el 20 de noviembre de 2022 por el Instituto de Finanzas Públicas y Contabilidad (CIPFA por sus siglas en inglés), con el permiso de la IFAC, con referencia al Proyecto de Información Financiera Internacional para Entidades sin Ánimo de Lucro (IFR4NPO)

& &a af f 21 21

Este trabajo presenta lo general de las entidades sin fines de lucro en Guatemala, partiendo de su regulación, definición, clasificación, exención de impuestos y de la contabilidad, tomando en cuenta que la regulación en materia de contabilidad requiere que se lleve una contabilidad completa en forma organizada; así como, los registros que sean necesarios, de acuerdo al sistema de partida doble, aplicando principios de contabilidad generalmente aceptados, sin indicar a que principios de contabilidad se refieren y la controversia que se tiene para llevar la contabilidad de las ESFL en Guatemala, es que no se define un marco de referencia o principios de contabilidad generalmente aceptados, tanto para las empresas lucrativas como para las no lucrativas, es decir no hay una ley donde se enmarquen esos principios y por consiguiente, la mayoría de ESFL utilizan los requerimientos indicados en la ley que contiene el Impuesto sobre la Renta, como principios, políticas o bases para procesar su contabilidad y para la presentación de sus estados financieros (bases fiscales)

mercado público sus instrumentos de deuda o de patrimonio o están en proceso de emitir estos instrumentos para negociarse en un mercado público o bien mantienen activos en calidad de fiduciaria para un amplio grupo de terceros

Es necesario indicar que al 20 de diciembre de 2007, estás eran las únicas normas emitidas por el IASB y a raíz de la emisión en el 2009 de la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades –NIIF–para las PYMES, el CCPAG emitió una resolución de la adopción de dicha norma, la cual fue publicada en el Diario de Centro América el 9 de julio de 2010; entendiéndose en la resolución que las entidades que deben aplicar la NIIF para las PYMES, son las que no tienen obligación pública de rendir cuentas y que publican sus estados financieros con propósito de información general para usuarios externos. También podrá considerarse por las ESFL, si son entidades muy pequeñas con transacciones sencillas y de pocos empleados, tomar de base la Guía para Micro Entidades que Apliquen la NIIF para las PYMES (2009), emitida en junio de 2013, por la Fundación IFRS (no fue aprobada, pero emitida por el IASB).

En Guatemala a raíz de la derogatoria de la vigencia de los Principios de Contabilidad Generalmente Aceptados –PGCA– que emitió el Instituto Guatemalteco de Contadores Públicos hasta el año 2002 (entidad que emitía los PCGA en Guatemala) y al adoptarse las NIIF Plenas y NIIF para las PYMES, las entidades sin fines lucrativos deben aplicarlas,

1. Falta de definir si la adopción es de las NIIF Plenas o NIIF para las PYMES

Un número moderado de ESFL están tomando la NIIF para las PYMES, como su marco de referencia para llevar su contabilidad y la presentación de su información financiera, a causa de la ausencia de principios de contabilidad generalmente aceptados y es por el cual, se presentó la investigación, que describe los siguientes problemas y experiencias en la adopción de la NIIF para las PYMES en las ESFL en Guatemala En Guatemala la adopción de las Normas Internacionales de Información Financiera –NIIF–emitidas por el IASB, está contenida en la resolución del Colegio de Contadores Públicos y Auditores de Guatemala – CCPAG (entidad reguladora de la profesión en Guatemala), publicada en el Diario de Centro América el 20 de diciembre de 2007 Dicha resolución es de la adopción de las NIIF como los Principios de Contabilidad Generalmente Aceptados en Guatemala a que se refiere el Código de Comercio Decreto 2-70 del Congreso de la República de Guatemala, entendiéndose en la resolución que las entidades que deben aplicarlas, son las que tienen obligación pública de rendir cuentas, cuando estas negocian en un

en virtud de que estos son los principios de contabilidad generalmente aceptados en Guatemala y el marco que se considera apropiado para las ESFL en Guatemala sería el Marco de Referencia de la NIIF para las PYMES, en vista de que son las que no tienen obligación pública de rendir cuentas y que publican sus estados financieros con propósito de información general para usuarios externos y dependiendo si la ESFL se califica como una Micro Entidad, la recomendación sería la aplicación de la Guía para Micro Entidades que Apliquen la NIIF para las PYMES, lo cual resultaría en el cumplimiento de la NIIF para las PYMES, para estar de acuerdo con el estándar internacional.

& &a af f 22 22

2

Falta de definición de los estados financieros a emitir

Tomando en cuenta que la recomendación es que las ESFL utilicen el marco de referencia de información financiara de NIIF para las PYMES, para la preparación y presentación de sus estados financieros, una dificultad que enfrentan los preparadores de la información financiera de las ESFL, es la falta de definición de los estados financieros a presentar; sin embargo, se deberá de tomar en cuenta lo indicado en la NIIF para las PYMES en la Sección 3 Presentación de Estados Financieros, con referencia al conjunto completo de estados financieros que de presentarse y concretarse el párrafo 3.17 indica que: “Un conjunto completo de estados financieros de una entidad incluye todo lo siguiente:

(a) Un estado de situación financiera a la fecha sobre la que se informa;

(b) Una u otra de las siguientes informaciones:

(i) Un solo estado de resultados integral para el período sobre el que se informa que muestre todas las partidas de ingresos y gastos reconocidos durante el período incluyendo aquellas partidas reconocidas al determinar el resultado (que es un subtotal en el estado de resultados integral) y las partidas de otro resultado integral.

(ii) Un estado de resultados separado y un estado de resultados integral separado. Si una entidad elije presentar un estado de resultados y un estado de resultados integral, el estado del resultado integral comenzará con el resultado y, a continuación mostrará las partidas de otro resultado integral.

(c) Un estado de cambios en el patrimonio del período sobre el que se informa;

(d) Un estado de flujos de efectivo del período sobre el que se informa; y

(e) Notas, que incluyan un resumen de las políticas contables significativas y otra información explicativa”

Los estados financieros de las ESFL suelen tomar diferentes nombres; sin embargo, en la Sección 3, en el párrafo 3 22 indica que: “Una entidad puede utilizar títulos para los estados financieros distintos de los usados en esta Norma en la medida en que no induzcan a error ” Por ejemplo, para el estado de resultados suelen utilizarse el nombre de estado de ingresos y gastos o de estado de actividades, pero lo que

importaría en sí, sería el propio contenido de las cuentas que conforman los estados financieros y que cumplan con el marco de las NIIF para las PYMES

3. Reconocimiento de los ingresos por donaciones

Generalmente las ESFL registran los ingresos por donaciones con la base de efectivo o efectivo modificado, sin ningún estudio al respecto y en algunas que manifiestan estar utilizando la NIIF para las PYMES, no se enmarcan en el reconocimiento de las donaciones por el método del devengado, para lo cual para corregir este error, se deberá de considerar lo siguiente:

3.1 Donaciones dinerarias

Una de las transacciones contables más importantes de las ESFL son las donaciones que se obtienen, las que generalmente se originan a través de convenios de donación en donde se describen los derechos y las obligaciones tanto del donante como de la ESFL que recibe y en algunos casos, las donaciones son recibidas únicamente con cruce de cartas o comunicaciones por correo electrónico u otro medio, pero lo más importante es definir las condiciones en las cuales se reciben las donaciones, las que incluyen las restricciones; porque de esto depende la determinación de la política contable para su reconocimiento como ingresos

La Sección 23 Ingresos de Actividades Ordinarias, se aplicaría para el reconocimiento de los ingresos de la ESFL relacionadas con la venta de bienes y prestación de servicios que realice y las que representan actividades mercantiles, pero por analogía para las donaciones se aplicaría la Sección 24 de Subvenciones del Gobierno, la que en el párrafo 24.4 Reconocimiento y medición, indica que: “Una entidad reconocerá las subvenciones del gobierno como sigue:

Una subvención que no impone condiciones de rendimiento futuras específicas sobre los receptores se reconocerá como ingreso cuando los importes obtenidos por la subvención sean exigibles

Una subvención que impone condiciones de rendimiento futuras específicas sobre los receptores se reconocerá como ingreso solo cuando se cumplan las condiciones de rendimiento; y (a) (b)

& &a af f 23 23

Las subvenciones recibidas antes de que se satisfagan los criterios de reconocimiento de ingresos de actividades ordinarias se reconocerán como pasivo”.

La base de la analogía de la utilización de la Sección 24, es con base a la Sección 10 Políticas, Estimaciones y Errores contables de la NIIF para las PYMES, en los párrafos 10 4 y 10 5, indica que sí en esta norma no se trata específicamente una transacción, u otro suceso o condición, la gerencia de una entidad utilizará su juicio profesional para desarrollar y aplicar una política contable que dé lugar a información que sea relevante y fiable y que la gerencia se referirá y considerará la aplicabilidad de los requerimientos y guías establecidos en esta Norma que traten cuestiones similares y relacionadas y puede considerar también los requerimientos y guías de las NIIF completas que ayuden a definir la política contable.

Basados en lo anterior y lo indicado en la Sección 24, si una donación se recibe sin ninguna condición de cumplimiento por parte del donante, la donación se reconocerá como un ingreso por donaciones en el estado de resultados (estado de ingresos y gastos) y los fondos aún no ejecutados no formarán parte de los fondos restringidos que puedan presentarse en el activo Sí la alta administración de las ESFL definen la ejecución de esta donación recibida sin ninguna condición, para un proyecto en particular del cual no se ha ejecutado, se considerará la política de diferir en el pasivo, el ingreso por la donación, pero no formará parte de los activos restringidos

Por el contrario si la donación impone condiciones de rendimiento futuras específicas sobre los receptores, en este caso la ESFL, se reconocerá como ingreso en el estado de resultados (estado de ingresos y gastos) solo cuando se cumplan las condiciones de rendimiento y si son recibidas antes de que se satisfagan los criterios de reconocimiento de ingresos, se reconocerán como un pasivo diferido Las donaciones que se estén ejecutando y que están cumpliendo con las condiciones impuestas por el donante, se reconocen como ingresos y lo pendiente como un pasivo diferido y formaran parte de los fondos restringidos

La restricción de los fondos de las donaciones deberá revelarse en cumplimiento con la Sección 7 Estados de Flujos de Efectivo, que en su párrafo 7 21 indica que: “Una entidad revelará, junto con un comentario de la gerencia, el importe de los saldos de efectivo y equivalentes al efectivo significativos mantenidos por la entidad que no están disponibles para ser utilizados por ésta…”

3 2 Donaciones en especie

Sí hemos considerado en las donaciones recibidas en especie en una ESFL, la utilización por analogía de la Sección 24 Subvenciones del Gobierno, que en su párrafo 24 5 indica que: “Una entidad medirá las subvenciones al valor razonable del activo recibido o por recibir” Por lo que para los bienes o servicios donados deben medirse a su valor razonable, lo cual podrá considerarse inicialmente el costo del artículo o servicio para el donante o bien el valor de venta estimado menos los costos de la venta, si su propósito es vender esos bienes recibidos en donación

En el caso que la ESFL reciba una donación de bienes que se constituyen en sus inventarios, que podrán ser concedidos a sus beneficiarios, los cuales pueden ser recibidos y emitidos los documentos fiscales en la recepción de la donación por montos menores o mayores al costo del artículo, inicialmente reconocerá este inventario con base a los documentos fiscales emitidos, pero deberá medir posteriormente esos inventarios al valor razonable

De igual manera las ESFL podrán recibir donaciones en especie de bienes que se califiquen cómo de propiedades, planta y equipo y seguir las mismas políticas del registro de los inventarios, al costo en su reconocimiento inicial y medir posteriormente esos bienes al valor razonable y en una medición posterior también se podrá medir por el método de revaluación que se indica en la Sección 17 Propiedades, planta y equipo en el párrafo 17 3

& &a af f 24 24

Tanto en los bienes recibidos en calidad de donaciones o adquiridos con fondos propios de inventarios o de propiedades, planta y equipo, en cada fecha sobre la que se informa determinará si un elemento o grupo ha visto deteriorado su valor, y en tal caso, reconocer y medir la pérdida por deterioro de valor; tal como lo indica el párrafo 13.19 de la Sección 13 Inventarios y el párrafo 17.24 de la Sección 17 propiedades, planta y equipo, los que están en relación con lo indicado en la Sección 27 Deterioro del Valor de los Activos.

3.3 Donaciones por voluntariado

El voluntariado también representa una donación para la ESFL y si es posible medirlo en forma fiable para su registro, deberá considerarse lo indicado anteriormente de las donaciones; sin embargo, si se presentan dificultades para su medición, se puede tomar en cuenta la recomendación que indica la Guía de Acompañamiento para Organizaciones sin Ánimo de Lucro de la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades, emitida por ACCA en el párrafo D 59 que dice: “Las organizaciones sin ánimo de lucro dependen a menudo de la contribución de voluntarios generales no remunerados para llevar a cabo sus actividades Valorar su contribución en términos monetarios presenta importantes dificultades dada la ausencia de una base de medición fiable, la contribución de los voluntarios generales no debe reconocerse en los estados financieros”; pero sí debe considerarse en su divulgación en las notas a los estados financieros”

4. Ingreso de actividades ordinarías por cuotas por ser miembro

Las ESFL reconocen los ingresos de actividades ordinarias por cuotas de ser miembro, con la base del método del efectivo y en algunas están utilizando el método de lo devengado, sin considerar un estudio de cobrabilidad, para dejar de registrarlas cuando hay incertidumbre de su cobro

Las ESFL definen en sus estatutos o el documento de su creación, las cuotas que aportarán cada uno de sus miembros y para que conserven su calidad de activos en la entidad, se definen el número de cuotas atrasadas permitidas, por ejemplo 3 cuotas y si la cuota es mensual, sería de tres meses de atraso.

Algunas ESFL que además de velar por el bienestar de sus agremiados, vigila también el cumplimiento por ley de la calidad de activos, tal el caso de las que agrupan a los colegios profesionales, deberá de considerar para el reconocimiento, lo indicado en la Sección 23 Ingreso de actividades ordinarias, referente a que los ingresos por actividades ordinarias se reconocen sólo cuando sea probable que los beneficios económicos asociados con la transacción fluyan a la entidad.

Lo anterior significa entonces que las cuotas por cobrar por ser miembro, comprendan a los agremiados o asociados calificados como activos, de los cuales no existe incertidumbre acerca de su cobro y las cuotas que tienen incertidumbre o los inactivos, no deben ser reconocidos No obstante, cuando surge alguna incertidumbre sobre el grado de recuperabilidad de un saldo ya incluido entre los ingresos de actividades ordinarias, la cantidad incobrable o la cantidad respecto a la cual el cobro ha dejado de ser probable se procede a reconocerlo como un gasto, en lugar de ajustar el importe del ingreso originalmente reconocido, tal como indicaba el párrafo 34 de la NIC 18 Ingreso de actividades ordinarias, que aunque este derogada, esa teoría básica aplicaría para el caso.

La investigación en referencia también trata

Los temas de la contabilización de la revaluación en la adopción por primera vez de la NIIF para las PYMES, ya sea como una revaluación cómo costo atribuido según el inciso (d) del párrafo 35 10 de la Sección 35 Transición a la NIIF para las PYMES y el ajuste incrementa la propiedad, planta y equipo y se reconocerá directamente en las utilidades acumuladas o bien por el método de revaluación según el párrafo 17 15B de la Sección 17 Propiedad, planta y equipo, en la cual el ajuste incrementará la propiedad, planta y equipo contra el superávit por revaluación como una categoría dentro del patrimonio

El ingreso de actividades ordinarias por ser miembro, deberá registrarse por el método de lo devengado cuando no existe incertidumbre acerca de su cobro y las cuotas que si tienen incertidumbre no deben ser reconocidos, siguiendo los lineamientos de la Sección 23 Ingreso de actividades ordinarias, referente a

& &a af f 25 25

que los ingresos se reconocen sólo cuando sea probable que los beneficios económicos asociados con la transacción fluyan a la entidad

Los préstamos que las ESFL otorgan a sus beneficiarios por montos menores en calidad de microcréditos, estos préstamos por cobrar deberán considerarse como instrumentos financieros básicos, los que se medirán inicialmente al monto pagado o entregado como principal y al final de cada período sobre el que se informa, los medirá al costo amortizado utilizando el método de interés efectivo, tal como lo indica el párrafo 11 4 y 11 14 de la Sección 11 Instrumentos financieros básicos y considerar también el deterioro del valor del activo según la Sección 27 Deterioro del valor de los activos; y para el registro de su rendimiento por el método de lo devengado como indica la Sección 23 Ingreso de actividades ordinarias.

También se trata el tema de beneficios a los empleados por terminación del contrato, referido a que una entidad reconocerá los beneficios por terminación como un pasivo y como un gasto, solo cuando se encuentre comprometida de forma demostrable a rescindir el vínculo antes de la fecha normal de retiro o proporcionar beneficios por terminación como resultado de una oferta realizada para incentivar la rescisión voluntaria como lo indica el párrafo 28 34 de la Sección 28 Beneficios a los Empleados

Por último se presentan las conclusiones a que se llegó respecto al trabajo de investigación; así como, una guía de discusión, destacando los puntos principales del desarrollo del tema; así como, la bibliografía básica

Cómo conclusión general y tomando en cuenta que en Guatemala, en las leyes que regulan a las Entidades Sin Fines de Lucro –ESFL, únicamente indican en forma general que las ESFL deben llevar una contabilidad completa en forma organizada, de acuerdo al sistema de partida doble y aplicando principios de contabilidad generalmente aceptados, sin especificar qué principios o qué marco de referencia de información financiera, sería apropiado que las ESFL adopten la NIIF para las PYMES emitida en mayo de 2015 y estar atentos a la nueva emisión o en su caso la Guía para Micro Entidades que Apliquen la NIIF para las PYMES emitida en junio de 2013, por la Fundación IFRS y apoyándose con todas las guías de contabilidad para las

ESFL adopten la NIIF para las PYMES emitida en mayo de 2015 y estar atentos a la nueva emisión o en su caso la Guía para Micro Entidades que Apliquen la NIIF para las PYMES emitida en junio de 2013, por la Fundación IFRS y apoyándose con todas las guías de contabilidad para las ESFL qué estén relacionadas a la NIIF para las PYMES, que permitan presentar sus estados financieros con propósito general para todo tipo de usuarios, incluyendo a sus donantes y que se consideren en la adopción los temas que han sido tratados en la presente investigación, tomando en cuenta que están relacionados a las transacciones más importantes de las ESFL.

Esta investigación y el premio obtenido lo he recibido en memoria de una persona que a pesar de que ha partido, sigue siendo especial y agradezco a todos los colegas y amigos, que me apoyaron en este trabajo técnico y los invito a leer la investigación completa del tema: “Problemas y Experiencias en la Adopción de la NIIF para las PYMES en las Entidades Sin Fines de Lucro – ESFL en Guatemala”, en la página del Instituto Guatemalteco de Contadores Públicos y Auditores www igcpa org gt o en la página de la Asociación Interamericana de Contabilidad www contadores-aic org

& &a af f 26 26

NOTICIAS NOTICIAS

EVENTOS DE CAPACITACIÓN

OCTUBRE - DICIEMBRE 2024

OCTUBRE - DICIEMBRE 2024

El objetivo fundamental del IGCPA es contribuir con el desarrollo y actualización de sus asociados y otros profesionales, y gracias a colaboración de distinguidos profesionales que destinan tiempo y esfuerzo para compartir sus conocimientos y experiencias, durante el trimestre se desarrollaron eventos que comprenden temas de carácter fiscal, control interno gubernamental, normativa del CPA en control de calidad y ética, impacto de la tecnología en el ejercicio profesional, sobre aspectos legales, de la práctica profesional de auditoría y eventos de carácter cívico

Como una actividad tradicional, también celebramos en este trimestre, el día de la madre, dedicado a la madres asociadas y a las madres de los asociados

58 PARTICIPANTES 58 PARTICIPANTES 29 PARTICIPANTES 29 PARTICIPANTES 112 PARTICIPANTES 112 PARTICIPANTES 864 PARTICIPANTES 864 PARTICIPANTES & &a aff27 27

39 PARTICIPANTES 39 PARTICIPANTES 12 PARTICIPANTES 12 PARTICIPANTES 138 PARTICIPANTES 138 PARTICIPANTES & &a af f 28 28

& &a af f 29 29