El Rol del Contador ante la Junta Directiva

¿Cómo pueden los Contadores generar valor en las empresas reforzando prácticas líder de Gobierno Corporativo?

¿Cómo pueden los Contadores generar valor en las empresas reforzando prácticas líder de Gobierno Corporativo?

• Aplicar consistentemente estándares de reporte financiero de alta calidad

• Asegurar la confiabilidad de la información financiera

• Implementar mejoras en los procesos y controles

• Proporcionar soluciones oportunas y confiables

• Cuidar los intereses de los inversionistas actuando con ética e integridad

• Mantenerse al tanto de los requerimientos regulatorios

• Facilitar la toma de decisiones en las empresas para generarle valor a los inversionistas

• Establecer practicas líder de Gobierno Corporativo en las empresas (eg. familiares y de interés público), para mitigar riesgos y generar valor sostenible y de largo plazo

• Globalización y estandarización

• NIIF

• NIIF de Sostenibilidad

• Control interno (COSO)

• Digitalización

• Tecnologías de reporte

• Inteligencia artificial

• Bilingüe

• Ingles

• Sin fronteras

• Multinacional

Catalizador Estratega

Pilares de Valor

Estrategia

Asesorar en estrategias sostenibles, contribuyendo al desarrollo de nuevas iniciativas para la organización

Identificar, comunicar y gestionar riesgos legales, comerciales y reputacionales, implementando las medidas necesarias para que el negocio los puede administrar de manera efectiva

Implementación de Estrategia

Asesorar, estructurar, negociar y entregar los proyectos y transacciones necesarios para implementar la estrategia sostenible del negocio

Ayudar a diseñar políticas, procedimientos e iniciativas para impulsar la excelencia operativa en toda la organización e implementar modelos de gestión para mejorar los rendimientos de la organización

Cumplimiento

Seguimiento de los cambios regulatorios y mantenimiento del cumplimiento en todas las jurisdicciones aplicables, para emitir los informes financieros y no financieros correspondientes

Generación de Valor

Diseñar protocolos y marcos para acceder al valor e impulsar la sostenibilidad en el ADN de la organización, incluso para ayudar a capacitar a la organización

¿Cuáles son los factores clave para una buena estructura de Gobierno Corporativo?

► “…el sistema bajo el cual las sociedades son dirigidas y controladas”

-Consejo Coordinador Empresarial (México)-

► “Mecanismo de los accionistas que sirve de contrapeso y guía a la administración para asegurar eficiencia, equidad, transparencia y resultados …”

-Organización para la Cooperación y el Desarrollo Económico (OCDE)Accionistas

Administración del negocio

Es decir, la forma en que las empresas son dirigidas y controladas para conseguir:

Trascendencia sostenible de la empresa

Protección del patrimonio de los accionistas

Mejores condiciones y acceso a nuevas fuentes de financiamiento

Grupos de interés (stakeholders)

Comunidad Reguladores

Clientes

Proveedores

Acreedores

¿Por qué es importante incorporar prácticas de GC?

Riesgos para el patrimonio de los accionistas

Mayor probabilidad de fraude

Detrimento del valor del negocio

Fallas en los sistemas de control interno

Daños a la reputación

Materialización de riesgos estratégicos

Menor competitividad del negocio

Toma de decisiones unilaterales

Pérdida de confianza del mercado

Responsabilidad penal y administrativa de las personas naturales & jurídicas

Protección del patrimonio de dueños y accionistas

Mayor fortaleza en el sistema de control interno

Mejores condiciones en financiamiento y acceso a nuevas fuentes

Crecimiento ordenado y estructurado

Mejor seguimiento al cumplimiento de la estrategia

Mejor calidad de la información para la toma de decisiones

Mayor competitividad

Toma de decisiones mejor analizadas y enriquecidas

Más confianza del mercado y terceros interesados

Estrategia

► Capacidad prospectiva y estratégica

► Visión y planeación estratégica

Transparencia

► Revelación puntual de cualquier tema de la organización, incluyendo su situación financiera, desempeño en el logro de metas y objetivos, gestión, etc.

Rendición de cuentas

► La Junta Directiva debe rendir cuentas a los accionistas.

► La administración debe rendir cuentas la Junta Directiva.

Equidad

► Trato equitativo entre los accionistas mayoritarios y minoritarios

► Inclusión y equidad de género en la toma de decisiones

Responsabilidad Corporativa

► Responsabilidad Social con las comunidades que rodean a la organización

► Responsabilidad con el medio ambiente

Operación del negocio (transaccionalidad)

Dirección (toma de decisiones) basada en Información

Registro Contable

Determinación y pago de impuestos

Política Contable NIIF

Generación de información financiera

Reporte Financiero

Análisis y Planeación Financiera

Aseguramiento y vigilancia

- ACCESO A FUENTES DE FINANCIAMIENTO +

Junta Directiva y Comités

Consejo Consultivo (1 ó 2 asesores)

Reactivo

Potencial de crecimiento, ingresos y rentabilidad

(Mínimo 25% de consejeros independientes)

Proactivo

Emprendedor (Administrador único)

Junta Directiva

(Mínimo 1 consejero independiente)

¿Cuáles son las responsabilidades de la Junta Directiva y como puede el contador aportarles valor?

Valor inmediato (corto plazo)

• Contabilidad Fiscal

• Gastos personales / familiares en el negocio

• CAPEX a Estado de Resultados (gasto)

• Uso de “esquemas” semi formales de contratación y pago de nómina

• El control interno me estorba

• No quiero perder el “control” de la empresa y junta directiva

Generación de valor en el largo plazo

• Contabilidad Financiera

• Rentabilidad real libre de gastos ajenos

• Política clara y bien definida de capitalización de gastos

• Contratación y pago de nómina formal

• El control interno nos hará crecer

• Directores independientes con visión objetiva que agregan valor

• La contabilidad aun es concebida como un tema de administración y cumplimiento, cuando es un tema estratégico de negocio

• Existe un número importante de Juntas Directivas en Latinoamérica que NO toman decisiones de negocio con base en Información Financiera de calidad

• Generación de información financiera de alta calidad en cumplimiento con NIIFs

• Muchos miembros de las Juntas Directivas no saben interpretar ni analizar los Estados Financieros Básicos.

• Estado de Resultados

• Balance General

• Flujo de Efectivo

• Definición de métricas financieras (EBITDA y otras medidas de desempeño)

• Decisiones de corto VS largo plazo

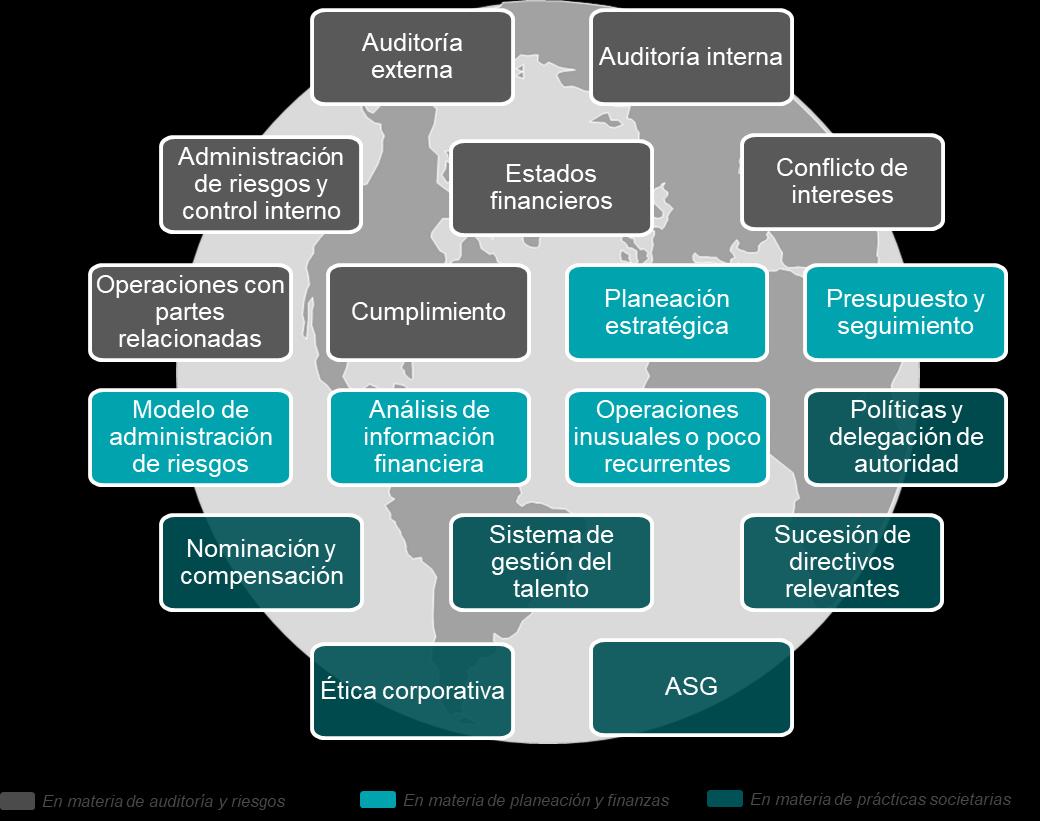

• La definición, aprobación y seguimiento de un plan estratégico para la empresa.

• La definición y seguimiento periódico a los objetivos de gestión y los presupuestos financieros anuales de la empresa.

• La aprobación de inversiones o desinversiones materiales o estratégicas.

• La aprobación y seguimiento de una estrategia de relacionamiento y comunicación con los distintos grupos de interés, que permita administrar riesgos reputacionales y de cumplimiento.

• La aprobación y cumplimiento de la política de conflictos de interés.

• La aprobación y supervisión del mapa de riesgos, a través del cual se hace un seguimiento a los riesgos del nivel estratégico, financiero, operativo, legal, contable, administrativo y reputacional.

• El seguimiento al modelo de cumplimiento y control de la empresa.

• La dirección y monitoreo de las estrategias de sostenibilidad de la empresa.

• La aprobación de una política de manejo adecuado de la información.

• Desarrollar un reglamento de la junta directiva.

Fuente: Guía de Buenas Prácticas de Gobierno Corporativo para empresas competitivas, productivas y perdurables.

• Matriz de perfiles profesionales (académicos y experiencia), personales (trayectoria, reconocimiento, prestigio, género, disponibilidad) y funcionales (de conocimiento) que asegure el balance necesario para que la Junta o instancia equivalente pueda cumplir, de manera óptima, sus funciones.

• Una amplia combinación de profesiones, edades y géneros.

• Personas con el bagaje empresarial, la capacidad para innovar e, incluso, la inteligencia emocional para trabajar en equipo.

• Asesorar, analizar e interpretar la información.

• Optimizar los recursos del ente económico, y no sólo los financieros.

• Brindar confianza a los usuarios de la información.

• Discutir en las mesas de decisión.

• Planificar, presupuestar y desarrollar estrategias.

• Optimizar la gestión empresarial.

• Ejercer control y fiscalizar, comunicarse no sólo dentro de la organización sino también en el mercado externo.

• Investigar y crear nuevos conocimientos.

Fuente: Guía de Buenas Prácticas de Gobierno Corporativo para empresas competitivas, productivas y perdurables.

Fuente: Contaduría Pública de la Universidad de Antioquia

Perspectiva Financiera

OBJETIVOS METRICAS

¿Cómo nos ven los clientes?

Perspectiva del Cliente

OBJETIVOS METRICAS

Perspectiva de Innovación y Aprendizaje

OBJETIVOS METRICAS

¿Cómo nos vemos ante los accionistas?

¿En qué debemos sobresalir?

Perspectiva Interna del Negocio

OBJETIVOS METRICAS

¿Podemos seguir mejorando y creando valor?

• Proporciona un marco estratégico para alinear iniciativas individuales y departamentales con la visión y estrategia global de la empresa.

• Mejora la comunicación y comprensión de los objetivos empresariales a todos los niveles de la organización.

• Utiliza cuatro perspectivas para un enfoque equilibrado: financiera, clientes, procesos internos, y aprendizaje y crecimiento.

• Incluye indicadores de rendimiento que permiten monitorear y evaluar el progreso hacia los objetivos estratégicos.

• Fomenta la mejora continua y la adaptación a los cambios del entorno empresarial.

• Conocimiento y experiencia en materias financieras (experto financiero).

• Monitoreo y control de riesgos.

• Coordinación con Auditoría Interna

• Monitoreo y la supervisión del sistema de control interno, es decir verificar que los controles internos definidos por la administración son efectivos y suficientes, y que se implementan los correctivos y acciones de mejora requeridos.

• Contratación y supervisión del Revisor Fiscal.

• Encargada de examinar y expresar una opinión independiente y objetiva sobre la fidelidad de los estados financieros.

• Debe ser un profesional o firma de carácter independiente capaz de ofrecer una opinión profesional, objetiva e imparcial acerca de la calidad y la veracidad de la información financiera y no financiera de la empresa.

• Obligatorio en sociedades comerciales cuyos activos brutos a 31 dediciembre del año anterior sean o excedan cinco mil salarios mínimos y/o ingresos brutos durante el año anterior sean o excedan el equivalente a tres mil salarios mínimos.

• Un pilar corporativo en evolución en el entorno empresarial moderno.

• Establecer mecanismos para mapear los requerimientos legales y regulatorios que le exigen las autoridades gubernamentales en materia de SCER.

• Implementar procesos de gestión y control.

• Requerimientos diversos, incluyendo de divulgación.

• IFRSs de sostenibilidad incluyendo la divulgación de métricas relevantes por industria.

• Tendencias en las bolsas del mundo a regularlo para las emisoras.

• Aseguramiento sobre la información no-financiera (eg. limitada, razonable)

• Conectividad entre la información financiera y nofinanciera

• Impactos en los estados financieros

• Reportes integrales

¿Cuáles son los retos para fortalecer un mejor ambiente de Gobernanza para las empresas colombianas?

Revisoría Fiscal

• Incertidumbre económica y política

• Capital y fuentes de financiamiento

• Ciberseguridad y privacidad de datos

• Tecnología, innovación, incluyendo Inteligencia Artificial

• Talento

• Constantes cambios regulatorios, incluyendo ASG

Maximiza tu impacto en la organización, implementando mejoras en su Gobierno Corporativo

Las Juntas Directivas en 2024 y 2025 deberán continuar balanceando las necesidades de sus negocios, su institucionalización, la creación de valor de largo plazo y sostenible, así como la disrupción e incertidumbre a través de la resiliencia sin saturar las agendas y perder de vista el negocio y las necesidades actuales.

¡Gracias!