8 minute read

Taloudellisia kehitystrendejä leipomoissa ja kaupassa

from Leipuri 1/2021

by Leipuri

TEKSTI Aimo Jussila AmiHelp Oy, Pirkanmaan Yrityskummit ry

Taloudellisia kehitystrendejä ja erilaisia lähteitä, joista niitä voi seurata

Advertisement

Oheisessa katsauksessa on tarkoitus täydentää tässä numerossa olevia muita talousjuttuja. Painopisteenä on leipomoiden ja sitä seuraavien jakeluportaiden (siis päivittäistavarakaupat, suurkeittiösektori ja kuluttajat) kehityssuunnilla ja niin tuorein tiedoin kuin vain saatavilla on. Tämä tarkoittaa käytännössä sitä, että volyymi- ja hintatietoja löytyy jopa loppuvuodesta 2020, mutta viimeisimmät tulostiedot ovat tilikaudelta 2019. Artikkelissa voi olla jonkin verran poikkeavia lukuja muiden kirjoitusten kanssa, koska tietolähteet sekä tarkasteltavat ryhmät ovat erilaisia tai eri kokoisia.

Tarkastelussa on koko 2010-luku ja tuoreimmat tiedot ovat marraskuulta 2020. Nämä tilastot päivittyvät kuukausittain. Viime vuosikymmenen alkupuolella kehitys oli hyvää ja vauhti oli jopa 5–10 % välillä. Sitten puolivälissä tahti hyytyi eli syntyi vain pientä kehitystä tai jopa taantumaa. Vuoden 2018 alusta alkoivat jälleen ns. paremmat ajat ja kasvu oli keskimäärin 5 % luokkaa. Vuonna 2020 tuli selvä harppaus ylöspäin jopa yli 10 % kasvulukuihin, mikä johtuu siitä, että koronapandemian takia kuluttajat ruokailivat enemmän kotona kuin työpaikalla tai ravitsemusliikkeissä (kuvio 1).

Foodservice-tukkukaupassa (ex. Horeca -tai SK-sektori) kehitys oli samansuuntaista kun pt -kaupassa (huomaa eri asteikot!) viime vuoden alkuun saakka. Sitten koronavirus aiheutti aukioloaikojen muutoksia, liikkeiden sulkemisia ja asiakaskatoa, mikä johti dramaattisesti jopa 20-50 prosentin myynnin laskuihin. Se näkyy selvästi kuvaajassakin. Tämän ovat leipuritkin saaneet kokea sekä omissa myymälöissä ja kahviloissa sekä toimitusmäärissä ko. asiakaskunnalle; ovatpa monilla miinukset ovat olleet vieläkin isompia. Kesä näytti tuoneen pientä toipumista, mutta syksyllä taas muutos oli synkempi (kuvio 2).

Päivittäistavarakaupan myyntiä voi nykyisin seurata myös tuoteryhmittäin kolmen kuukauden jaksoissa. Tuoreimmat saatavilla olevat luvut ovat syyskuulta

Kuvio 1: Päivittäistavaroiden myynnin vuosimuutos 2010–2020 Lähde Tilastokeskus ja Päivittäistavarakauppa ry

Kuvio 2: Foodservice-tukkukaupan liikevaihdon vuosimuutos 2010 – 2020 Lähde tilastokeskus ja PTY (päivittäistavarakauppa ry)

2020. Elintarvikkeiden myynnin kehitys viime vuoden yhdeksän ensimmäisen kuukauden jaksolla oli 7,2 % ja kuluttajahinnat pysyivät keskimäärin ennallaan. Leipomotuotteiden myynti vastaavana ajanjaksona kasvoi 2,2 %, jossa oli mukana pientä hinnannousua 0,9 % verran. Leipomotuotteiden osuus elintarvikemyynnistä oli 10,2 %. Leipomotuotteet on vielä jaoteltu alkuperäisessä tilastossa tarkemmin. Leipä-tuoteryhmään kuuluvat ruokaleivät, sämpylät ja patongit sekä muihin tuotteisiin kahvileivät, korput, näkkileivät ja keksit. Mukana ovat siis myös tuontituotteet sekä sellaisia tuoteryhmiä, joita ns. perinteinen leipomo ei juurikaan tee. Leipomoeinekset ovat mm. pizzojen joukossa ja niistä ei voi saada erikseen lukuja (taulukko 1).

Elintarvike- ja leipomosektorin liikevaihdon kehityksiä sekä kuluttajahintojen muutoksia

Näitä kehityssuuntia tarkastellaan vuodesta 2015. Lähteinä on käytetty tilastokeskuksen tietokantoja, jotka päivittyvät kuukausittain parin kuukauden viiveellä. Luvut ovat kotimaan valmistuslukuja, joten vienti tulee lisäksi, kun mietitään kokonaiskulutusta. Leipomoalalla liikevaihdon kasvu on ollut ko. viiden ja puolen vuoden tarkastelujaksolla n 8 %. Liha- ja maitotuotteiden liikevaihdot ovat kumpikin kehittyneet 3 % verran. Sen sijaan hedelmien ja vihannesten jalostus on ko. tarkastelujaksolla lisääntynyt lähes 30 %, mikä on yksi osoitus terveellisyys- ja ympäristötrendien voimistumisesta (kuvio 3)

Hintakuvaaja kertoo kuluttajahintojen muutoksesta päivittäistavarakaupassa. Verrattuna liikevaihtokuvaajaan siitä puuttuvat siis mm. horeca -ja alihankintatuotteet sekä vienti. Lisäksi mukana on kaupan kate ja arvonlisävero. Kuluttajahinnat yhteensä ovat kehittyneet enemmän kuin elintarvikkeiden hinnat. Leipomotuotteilla tultiin kolme vuotta (2015–2017) alaspäin, josta alkoi loiva kasvu. Kaiken kaikkiaan ollaan vieläkin alemmalla tasolla kuin vuoden 2015 alussa (Kuvio 4)

Leipomoalan taloudellinen kehitys Enin osa yrityksistä on jo valmistelemassa vuoden 2020 yhteenvetoa, sillä tie-

Taulukko 1: Pt -kaupan myynti elintarvikkeet ja leipomotuotteet tammi – syyskuu 2020. Lähde Tilastokeskus ja Päivittäistavarakauppa ry.

Kuvio 3: Eri elintarvikesektoreiden liikevaihdon kehitys vuosina 2015 - 2020 Lähde: Tilastokeskus, asiakaskohtainen suhdannepalvelu ja Leena Hyrylä.

Kuvio 4: Hintojen muutostrendi vuosina 2015 – 2020. Lähde: Tilastokeskus.

dot on jätettävä viranomaisille viimeistään neljä kuukautta tilikauden päättymisen jälkeen. Tämän jälkeen niiden käsittely ja hyväksyminen ottaa vielä muutaman kuukauden. Niinpä ko. tietojen tulo julkisuuteen kestää yksittäisten yritysten osalta 6 - 8 kk ja erilaisten yhteenvetotilastojen osalta lähes vuoden.

Leipomoiden kustannusrakenteessa neljän vuoden jaksolla näkyy vain lieviä muutoksia. Tarkastelussa ovat mukana TOL-luokituksen 107 yritykset, jolloin mukana on myös säilyvien leivonnaisten ja makaronituotteiden valmistus, joiden osuus on toki aika pieni. Kolme eri kustannuserää ovat yllättävänkin lähellä toisiaan eli materiaaliostot 32 %, palkat sivukuluineen (sis. palkkakorjaus) 31 % ja muut kulut niputettuna 28 % vuonna 2019. Käyttökate 8 - 9 % ja tilikauden tulos (ns. ”viimeinen rivi”) 1 – 4 %. (taulukko 2). Tarkempaa tietoa siitä, miten kustannukset ja tulos vaihtelevat eri yrityskokoluokissa, löytyy artikkelistani Leipuri -lehdessä 2/2020, s. 26-27.

Lopuksi tarkastellaan muutaman tunnusluvun kehitystä erikseen. Tiedot on poimittu Balance Consultingin toimialatilastosta (TOL 1071: leivän valmistus; tuoreiden leivonnaisten ja kakkujen valmistus). Mukana tässä tilastossa on ollut vuosittain reilut 200 yritystä. Näissä tunnusluvuissa näkyy, miten heterogeeninen joukko leipomoyrityksetkin ovat. Tämän raportin voi hankkia käyttöönsä alle satasella. Sellaiset benchmarking-raportit, joissa tarkastellaan myös yksittäisiä yrityksiä erikseen, ovat jo selvästi kalliimpia (tällöin mukana on yhteensä 50 yritystä kolmessa eri kokoluokassa).

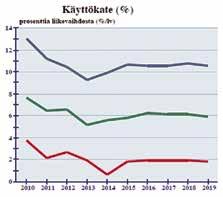

Palautetaan ensin mieliin mitä tietyt tilastotermit tarkoittavatkaan. Sinisellä merkityn yläkvartaalin eli ylimmän käyrän yläpuolella sijaitsee 25 % yrityksistä. Keskimmäisen eli vihreällä merkityn mediaanin (on siis eri asia kuin keskiarvo) ylä- ja alapuolella on saman verran eli puolet yrityksistä ja alimman eli punaisella merkityn alakvartaalin alapuolella 25 % yrityksistä. Myynnin suhteen 2010-luvun ensimmäinen puolisko oli alalla taantuvaa; sitten oli selvä nousu vuonna 2016 ja sen jälkeen on ollut pientä nousua tai laskua.

Seuraavassa esitetyt luvut ovat vuodelta 2019. Liikevaihdon kehitys eri neljänneksissä oli -6 %, 0 % ja 8 % (kuvio 5). Liikevaihto vuodessa per henkilö oli tasolla

Taulukko 2: Leipomoiden suhteellinen kustannusrakenne vuosina 2016 - 2019. Lähde: Tilastokeskus, Leena Hyrylä.

Kuvio 5

Kuvio 7

Kuvio 9 Kuvio 6

Kuvio 8

Kuvio 10

70.000 €, 90.000 € ja 130.000 euroa (kuva 6). Henkilöt pitää tilinpäätöksessä ilmoittaa ns. henkilötyövuosina (htv) eli esim. kaksi 50 % osa-aikatyöntekijää vastaa yhtä henkilöä. Käyttökate ja nettotulos noudattavat 2010-luvulla aika lailla myynnin kehitystä, mikä kertoo siitä, että lienee vaikeaa sopeuttaa kuluja myynnin pienennykseen; palkkakuluthan ovat lyhyellä tähtäimellä myös melko kiinteäluonteisia. Käyttökate eri neljänneksissä oli tasolla 2 %, 6 % ja 10 % (kuva 7) ja nettotulos vastaavasti -2 %, 2 % ja 5 % (kuvio 8).

Sijoitetun pääoman tuotto-% (ROI) kertoo siitä, miten kannattavaa liiketoiminta on. Periaatteessahan yritys voisi yrittää realisoida liiketoimintansa ja ryhtyä harjoittamaan muuta alaa tai sijoitustoimintaa. Sijoitetun pääoman vähimmäistuottona on pidetty yrityksen vieraalle pääomalleen maksamaa korkoa. Hyvällä kannattavuustasolla toimivan yrityksen sijoitetun pääoman tuoton tulisi nousta selvästi lainakorkoja suuremmaksi. Alle 6 % tuottoa pidetään huonona ja yli 15 % on erinomainen. Tämä tuotto on ollut eri neljänneksissä viimeisimmällä tilikaudella 0 %, 11 % ja 27 % (kuvio 9) eli voisi ajatella, että puolet leipomoyrityksistä on pärjännyt tässä valossa vähintäänkin hyvin.

Mikäli vuosien varrella on menestytty eikä syntynyttä tulosta ole käytetty suhteessa liikaa investointeihin tai osinkoihin, niin pääomaakin on kertynyt. Tästä kertoo tunnusluku omavaraisuusaste (SPOT) (kuvio 10). Omavaraisuusasteen viitteellisinä arvoina voidaan pitää: erinomainen yli 50 %, hyvä yli 35 % ja toisaalta sitten välttävä alle 25 % ja heikko alle 15 %. Leipomoyritysten omavaraisuudet ovat olleet viime tilikaudella eri neljänneksillä 5 %, 35 % ja 59 %. Alin taso merkitsee sitä, että näillä yrityksillä menee huonosti ja rahoitusta lienee vaikeaa saada. Sen sijaan tällä mittarilla parhaalla puoliskolla yrityksiä menee hyvin. Niiden olisikin hyvä toimia niin, ettei ko. pääoma ole ns. ”laiskaa rahaa” vaan käytettäisiin esimerkiksi järkeviin investointeihin, yritysostoihin tai ainakin korkeatuottoisiin sijoituskohteisiin.

Lopuksi kiitos Tälläkin kerralla osan aineistosta mukaan lukien kuvien stilisointi olen saanut toimialapäällikkö Leena Hyrylältä. Kiitos siitä!

Lähteet ja linkit: Päivittäistavarakauppa ry:n (PTY) tilastot, linkki: https://www.pty.fi/julkaisut/tilastot/

Tilastokeskus, liikevaihtokehitys (kuukausitaso); linkki: http://pxnet2.stat.fi/ PXWeb/pxweb/fi/StatFin/StatFin__teo__tlv/statfin_tlv_pxt_112c.px/ Täältä löytyy lukuina vain elintarviketeollisuus yhteensä eikä eri toimialoja erikseen. Ne tiedot lienevät ns. maksumuurin takana, mutta esim. toimialapäälliköt käyttävät niitä tietoja toimialaraporteissaan.

Tilastokeskus, hintojen kehitys (kuukausitaso), linkki: http://pxnet2.stat.fi/ PXWeb/pxweb/fi/StatFin/StatFin__hin__khi__kk/statfin_khi_pxt_11xb.px/

Alma Talent tietopalvelut (Balance Consulting, Leipomoiden toimialatilasto jou2020; linkki: https://www.almatalent.fi/tietopalvelut/palvelut/yritystietopalvelut/toimialatilasto

Toimialapäällikkö Leena Hyrylä, Elintärkeä, monimuotoinen elintarvikeala, TEM toimialajulkaisu 2020:2 Linkki: https://julkaisut.valtioneuvosto.fi/handle/10024/162570

Elintarviketeollisuus saa hyvät arviot yhteiskuntavastuullisuudestaan

TEKSTI Elina Matikainen

Koronavuosi on muuttanut suomalaisten näkemyksiä toimialojen yhteiskuntavastuullisuudesta myönteiseen suuntaan. Koko tutkimushistorian aikana ei suomalaisten luottamus toimialojen yhteiskuntavastuuseen ole ollut yhtä korkealla tasolla kuin nyt, eikä se kertaakaan ole parantunut vuodessa yhtä paljon kuin nyt.

YouGov kartoitti kyselytutkimuksessa joulukuussa 2020 suomalaisten asenteita toimialojen yhteiskuntavastuuseen seitsemällä eri yhteiskuntavastuun osa-alueella 11 toimialan osalta nyt yhdeksättä kertaa. Mukana olivat elintarviketeollisuusyritykset, energiayhtiöt, finanssisektori, kemianteollisuusyritykset, kuljetusalan yritykset, lääketeollisuusyritykset, metsäteollisuusyritykset, päivittäistavarakaupat, rakennusalan yritykset ja teknologiateollisuusyritykset.

Vastuualueet olivat tuote-/palvelulaatu, ympäristö ja ilmasto, työllisyys, oikeudenmukainen veronmaksu, kansantalouden investoinnit, sukupuolten välinen tasa-arvo ja työhyvinvointi.

Eniten luottamus on noussut työllisyysvastuun osalta, jossa yhtä toimialaa lukuun ottamatta kaikkien toimialojen saama vastuullisuusarvosana on noussut viime vuodesta. Parhaiten työllisyysvastuuta suomalaisten mielestä kantaa päivittäistavarakauppa ja toiseksi parhaiten elintarviketeollisuus. Näillä toimialoilla arvosana on myös selvästi eniten noussut viime vuodesta.

Myös vastuu ympäristöstä ja ilmastosta arvioidaan nyt aikaisempaa paremmin hoidetuksi. Tässä yhteiskuntavastuun osa-alueessa arvosanat ovat nousseet yhtä lukuun ottamatta kaikilla toimialoilla. Päivittäistavarakauppa on tässäkin ykkösenä ja myös eniten arvosanaansa parantanut toimiala. Vastuullisuusarvosanaansa tässä vastuualueessa ovat merkitsevästi nostaneet myös elintarviketeollisuus, metsäteollisuus, rakennusala ja teknologiateollisuus.

Parhaiten yhteiskuntavastuun katsotaan yleisesti toteutuvan tuote- ja palvelulaadussa, heikoiten työhyvinvoinnissa. Työhyvinvointivastuu on ainoa tutkituista yhteiskuntavastuun osa-alueista, jossa ei viime vuoteen nähden ole tapahtunut parannusta.

Kaikkien seitsemän vastuualueen keskiarvona lasketun kokonaisindeksin mukaan kolme parhaiten yhteiskuntavastuusta huolehtivaa toimialaa suomalaisten mielestä ovat paremmuusjärjestyksessä päivittäistavarakaupat, elintarviketeollisuus ja apteekit.

Päivittäistavarakauppa ja elintarviketeollisuus ovat myös eniten indeksiään parantaneet toimialat, kolmanneksi eniten paransi kuljetusala.

Kyselytutkimusta varten haastateltiin 30.11-2.12.2020 sähköisellä lomakkeella yhteensä 1000 täysi-ikäistä suomalaista iän (18 v+), sukupuolen ja asuinpaikan mukaan edustavalla otoksella YouGov Finlandin kuluttajapaneelissa.