3/2023

S. 49–72, ART.-NR. 44–65

Februar 2023

KÖRPERSCHAFTSTEUER

» Dominik Bernhofer/Matthias Petutschnig: Globale Mindestbesteuerung: Eine Abschätzung der Auswirkungen auf österreichische Unternehmen

KRYPTOBESTEUERUNG

» Anna-Maria Anderwald: Steuererhebung bei Einkünften aus Kryptowährungen –vor dem Hintergrund der Kryptowährungsverordnung (seit 1. 1. 2023 in Kraft)

LOHNSTEUER

» Julia Viktoria Mäder: Highlights aus dem LStR-WE 2022

Österreichische Post AG, PZ 08Z037692 P, LexisNexis, 1020 Wien, Trabrennstraße 2A, ISSN 0029-9529 oestz.lexisnexis.at

Herausgeber: Klaus Hirschler, Heinz Jirousek, Stefan Melhardt, Wolfgang Nolz, Franz Sutter, Christoph Urtz

Digital Transformation & Tax Technology Management MBA studieren.

Digitalisierung im Steuer- und Rechnungswesen: Lernen Sie, digitale Transformation, Tax Compliance und Tax Technology Anwendungen umfassend zu betrachten.

Jetzt informieren!

www.fh-campuswien.ac.at/taxtech-mba

Das Standardwerk für Studierende und Praktiker:innen als Überblick über die Systematik und Technik der Finanzbuchhaltung. Inkl. Beispielen und konkreten Umsetzungs- und Gestaltungshinweisen!

Neu in der 12. Auflage: Die Neuregelungen des AktRÄG 2019, einzelne COVID-19-bedingte unternehmensrechtliche Änderungen sowie zahlreiche Neuerungen im Einkommensteuer- und Körperschaftsteuergesetz als auch in der Umsatzsteuer.

Die Autorin und die Autoren: o.Univ.-Prof. Mag. Dr. Romuald Bertl Mag.a Dr.in Eva Deutsch-Goldoni Univ.-Prof. MMag. Dr. Klaus Hirschler

12., neu bearbeitete Auflage

Hörerscheinpreis: € 68,80*

Preis: € 86,–

Wien 2022 | 776 Seiten

Best.-Nr. 34014012

ISBN 978-3-7007-8045-8

*in Ihrer Buchhandlung oder direkt ab Verlag

JETZT BESTELLEN!

shop.lexisnexis.at

Ab 40 Euro Bestellwert versandkostenfrei innerhalb von Österreich

© Dmytro Vikarchuk/Shutterstock.com

Vorsprung entscheidet.

Weil

Buchhaltungsund Bilanzierungshandbuch

ÖStZ 3/2023

76. Jahrgang, 8. Februar 2023

Der vorliegende Beitrag untersucht die Effekte der globalen Mindeststeuer (Pillar II) anhand der Jahresabschlussdaten der ATX-Konzerne im Zeitraum 2016–2020. Die Mindeststeuer erhöht die kumulierte Steuerleistung der untersuchten Unternehmen im Durchschnitt um 135 Mio € pro Jahr, wobei etwa die Hälfte des Aufkommens auf niedrigbesteuerte Konzerngesellschaften im Inland entfällt. Summa summarum scheint die Mindeststeuer ihr Kernziel – die höhere Besteuerung von Unternehmensgewinnen in Niedrigsteuerländern – zu erreichen, wobei die Effekte der Substanzbegünstigung stärker ausfallen als erwartet. Ob dadurch Gewinnverlagerungen und Steuerwettbewerb eingedämmt werden können, wird sich weisen.

Anna-Maria Anderwald: Steuererhebung bei Einkünften aus Kryptowährungen – Vor dem Hintergrund der mit 1. 1. 2023 in Kraft getretenen Kryptowährungsverordnung

Mit dem Ökosozialen Steuerreformgesetz 2022 wurden Einkünfte aus Kryptowährungen in das Besteuerungssystem der Kapitaleinkünfte systematisch eingegliedert. Eines der Kernstücke der Reform ist hierbei der künftige Kapitalertragsteuerabzug: Ab 2024 ist bei inländischen Einkünften aus Kryptowährungen, die dem besonderen Steuersatz unterliegen, verpflichtend ein Kapitalertragsteuerabzug vorzunehmen. In allen übrigen Fällen gilt weiterhin die Veranlagungspflicht. Eine der größten Herausforderungen bei der Implementierung des künftigen KESt-Systems wird die Ermittlung der steuerlichen Bemessungsgrundlage durch die künftigen Abzugsverpflichteten sein. Die kürzlich in Kraft getretene Kryptowährungsverordnung bietet hierzu nähere Informationen.

Mit dem Ende Dezember veröffentlichten LStR-Wartungserlass 2022 (LStR-WE) wurden die LStR 2002 an gesetzliche Änderungen (wie insb das Ökosoziale Steuerreformgesetz 2022, das AbgÄG 2022 sowie die Teuerungs-Entlastungspakete) und höchstgerichtliche Entscheidungen angepasst sowie redaktionelle und sonstige Aktualisierungen vorgenommen. Dieser Beitrag bietet einen ausgewählten Überblick über die wichtigsten Änderungen rund um die Personalverrechnung und den HR-Bereich.

61

oestz.lexisnexis.at

INHALTSVERZEICHNIS 49 INFO AKTUELL 51 STEUERRECHT AKTUELL 53 Dominik Bernhofer/Matthias Petutschnig: Globale Mindestbesteuerung: Eine Abschätzung der Auswirkungen auf österreichische Unternehmen 53

Julia Viktoria Mäder: Highlights aus dem LStR-WE 2022 67

ARTIKELRUNDSCHAU 70 JUDIKATUR – AUSLESE 72

Herausgeber:

Univ.-Prof. MMag. Dr. Klaus Hirschler

MR i.R. Hon.-Prof. Dr. Heinz Jirousek

GL Dr. Stefan Melhardt

SC i.R. Dr. Wolfgang Nolz HR Univ.-Lekt. Dr. Franz Ph. Sutter

Univ.-Prof. MMag. Dr. Christoph Urtz

Impressum: Offenlegung gemäß § 25 MedienG:

Redaktion:

Mag. Sabine Sadlo

Tel. +43-1-534 52-1558

E-Mail: sabine.sadlo@lexisnexis.at

Lektorat und Autorenbetreuung:

Mag. Lucie Hämmerle

1020 Wien, Trabrennstraße 2A

Tel.: +43-1-534-52-1580

E-Mail: lucie.haemmerle@lexisnexis.at

Medieninhaber und Herausgeber iSd § 1 Abs 1 Z 8 und Z 9 MedienG: LexisNexis Verlag ARD Orac GmbH & Co KG | Sitz: Trabrennstraße 2A, 1020 Wien | Unternehmensgegenstand: LexisNexis ARD Orac ist ein führender Fachverlag in Österreich im Bereich Steuern, Recht und Wirtschaft, der die Tradition der Verlagshäuser Orac und ARD unter internationalem Dach fortführt. LexisNexis ARD Orac ist ein Tochterunternehmen der international tätigen Verlagsgruppe RELX Group, deren Legal Division weltweit unter dem Namen LexisNexis firmiert.| Blattlinie: Rechtsinformation und Wirtschaftsinformation; aktuelle rechtliche Neuerungen | Geschäftsführung: Mag. Susanne Mortimore | Unbeschränkt haftender Gesellschafter: Orac Gesellschaft m.b.H., Trabrennstraße 2A, 1020 Wien | Kommanditist: Reed Messe Salzburg Gesellschaft m.b.H., Am Messezentrum 6, 5021 Salzburg | Beteiligungsverhältnisse: Alleiniger Gesellschafter der Orac Gesellschaft m.b.H.: Reed Elsevier Austria GmbH, Am Messezentrum 6, 5021 Salzburg | Gesellschafter der Reed Messe Salzburg Gesellschaft m.b.H.: Reed Elsevier Overseas B.V., Radarweg 29, 1043 NX Amsterdam (0,1 %), Reed Elsevier Austria GmbH, Am Messezentrum 6, 5021 Salzburg (99,9 %) | Alleiniger Gesellschafter der Reed Elsevier Austria GmbH: Reed Elsevier Overseas B.V., Radarweg 29, 1043 NX Amsterdam | Alleiniger Gesellschafter der Reed Elsevier Overseas B.V.: Reed Elsevier Holdings B.V., Radarweg 29, 1043 NX Amsterdam | Gesellschafter der Reed Elsevier Holdings B.V.: RELX Group plc, 1-3 Strand (http:// www.relxgroup.com/aboutus/Pages/Home.aspx), London WC2N 5JR (50 %), Reed Elsevier Holdings Ltd., 1-3 Strand, London WC2N 5JR (50 %) | Gesellschafter der RELX Group plc: RELX PLC (52,9 %), RELX NV (47,1 %) | Gesellschafter der RELX PLC: mehr als 75 % im Streubesitz | Gesellschafter der RELX NV: mehr als 75 % im Streubesitz | Gesellschafter der Reed Elsevier Holdings Ltd.: RELX Group plc (100 %) | Redaktion: Trabrennstraße 2A, 1020 Wien | Derzeit gilt Anzeigenpreisliste Stand Jänner 2023 | Verlags- und Herstellungsort: Wien | Die Zeitschrift erscheint zweimal im Monat | Einzelheftpreis 2023: € 24,-; Jahresabonnement 2023: € 533,- inkl. MWSt bei Vorauszahlung; Preisänderungen vorbehalten | Bankverbindung: Bank Austria IBAN: AT841200050423468600, BIC: BKAUATWW | Abbestellungen sind nur zum Jahresschluss möglich, wenn sie bis spätestens 30.11. schriftlich einlangen | Druck: Prime Rate GmbH, Megyeri út 53, H-1044 Budapest.

Abonnentenservice:

Tel. +43-1-534 52-0, Fax DW 141

E-Mail: kundenservice@lexisnexis.at

Anzeigen & Mediadaten:

Alexander Mayr

Tel. +43-1-534 52-1116

Fax +43-1-534 52-144

E-Mail: anzeigen@lexisnexis.at http://lesen.lexisnexis.at/zs/oestz/mediadaten.html

Verlagsrechte: Die in dieser Zeitschrift veröffentlichten Beiträge sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Kein Teil dieser Zeitschrift darf ohne schriftliche Genehmigung des Verlages in irgendeiner Form – durch Fotokopie, Mikrofilm, Aufnahme in eine Datenbank oder auf Datenträger oder auf andere Verfahren – reproduziert oder in eine von Maschinen, insbesondere Datenverarbeitungsanlagen, verwendbare Sprache übertragen werden. Das gilt auch für die veröffentlichten Entscheidungen und deren Leitsätze, wenn und soweit sie vom Einsender oder von der Schriftleitung redigiert, erarbeitet oder bearbeitet wurden und daher Urheberrechtsschutz genießen. Fotokopien für den persönlichen und sonstigen eigenen Gebrauch dürfen nur von einzelnen Beiträgen oder Teilen daraus als Einzelkopie hergestellt werden. Bitte beachten Sie: Für Veröffentlichungen in unseren Zeitschriften gelten unsere AGB für Zeitschriftenautorinnen und -autoren (abrufbar unter https://www.lexisnexis.at/agb/agb-zeitschriftenautoren/) sowie unsere Datenschutzerklärung (abrufbar unter https://www.lexisnexis.at/datenschutzbestimmungen/). | ISSN: 0029-9529

Richtlinien für Autoren:

» Manuskripte übermitteln Sie bitte an die E-Mail-Adresse OeStZ-Zeitschrift@lexisnexis.at.

» Wir ersuchen um Verwendung gängiger juristischer Zitier- und Abkürzungsregeln.

» Die Richtlinien für das Verfassen von Zeitschriftenbeiträgen finden Sie in ausführlicher Form unter http://oestz.lexisnexis.at.

Die in dieser Zeitschrift veröffentlichten Beiträge repräsentieren ausschließlich die persönlichen Meinungen der Autoren und müssen sich nicht mit dem Standpunkt der Institutionen oder Behörden decken. Trotz sorgfältigster Bearbeitung erfolgen alle Angaben ohne Gewähr. Eine Haftung des Verlages, der Herausgeber und der Autoren ist ausgeschlossen. Dies gilt auch für Inhalte, die exklusiv digital veröffentlicht werden.

oestz.lexisnexis.at 50 ÖStZ 3/2023 IMPRESSUM

INFO AKTUELL

GESETZGEBUNG

» ÖStZ 2023/44

Verlängerung der Energiehilfen für Unternehmen

Der Krieg in der Ukraine hat mitunter gravierende Auswirkungen auf große Teile der österreichischen Wirtschaft. Im europäischen Kontext sind die Mitgliedstaaten von der Energiekrise unterschiedlich stark betroffen. Es ist zu erwarten, dass die steigenden Energiepreise in 2023 noch stärker schlagend werden und die Wettbewerbsfähigkeit der Unternehmen in Österreich beeinträchtigen. Insbesondere im Verhältnis zu Haupthandelspartner Deutschland gilt es, in besonderem Maße für die im internationalen Wettbewerb stehenden Unternehmen ein Level Playing Field sicherzustellen und Wettbewerbsnachteile hintanzuhalten.

Daher scheint es nach den Ankündigungen der deutschen Bundesregierung betre ffend Unterstützungsleistungen für die deutsche Wirtschaft in der Energiekrise notwendig, die bestehenden Hilfsmaßnahmen in Österreich zu verlängern und auszuweiten. Die österreichische Bundesregierung hat sich in diesem Zusammenhang darauf geeinigt, den „Energiekostenzuschuss für Unternehmen“ (nunmehr „Energiekostenzuschuss 1“), siehe zuletzt ÖStZ 2022/627, – mit einer eigenen Antragsphase für das 4. Quartal – bis Ende 2022 zu verlängern und in 2023 als „Energiekostenzuschuss 2“ neu aufzulegen. Darüber hinaus gefährden die zum Teil außergewöhnlich stark gestiegenen Energiepreise die Geschäftsmodelle von Kleinstund Kleinunternehmen, die nicht im internationalen Wettbewerb stehen und die Preisanstiege nicht oder nur eingeschränkt in den Preisen weitergeben können. Die Kostenbelastung aufgrund steigender Energiepreise sollte auch für kleine Unternehmensgrößen zumindest teilweise abgefedert werden, damit die Unternehmenssubstanz einer Volkswirtschaft erhalten bleibt und gerade in ländlichen Regionen Arbeitsplätze nicht verloren gehen.

Im Unternehmens-Energiekostenzuschussgesetz werden nunmehr die Ergänzungen und Erweiterungen der Unterstützungsleistungen im Bereich Energie nachgezeichnet. Dazu lag allerdings bei Einbringung und im Budgetausschuss noch kein konkreter Gesetzesentwurf vor, sondern lediglich ein weitgehend inhaltsarmer Antrag auf Änderung des UEZG (IA 3085/A 27. GP vom 15. 12. 2022). Erst mittels eines gesamtändernden Abänderungsantrags gemäß § 53 Abs 4 GOG-NR (siehe https://www.parlament.gv.at/dokument/XXVII/AA/311/ imfname_1515293.pdf) in der Sitzung vom 31. Jänner 2023 hat der Nationalrat mit den Stimmen von ÖVP und Grünen die weiteren Entlastungmaßnahmen für Unternehmen auf den Weg

gebracht. Für dieses Unterstützungspaket, bestehend aus Energiekostenzuschuss 1, Energiekostenzuschuss 2 und dem Pauschalfördermodell, wurden seitens der Bundesregierung 7 Milliarden Euro fixiert. Durch eine Vorbelastungsregelung wird budgetär auch für 2024 vorgesorgt.

Mit dem Energiekostenzuschuss 1 wurden besonders betro ffene energieintensive Unternehmen entlastet. Beim Energiekostenzuschuss 2 ist im Vergleich zum Vorgängermodell neu, dass in Stufe 1 und 2 die Energieintensität entfällt. Zudem wurde die Förderintensität für Energie-Mehrkosten in der Stufe 1 von 30 auf 60 Prozent verdoppelt und in der Stufe 2 von 30 auf 50 Prozent erhöht. Das heißt, dass in der ersten Stufe 60 Prozent des Kostenanstiegs der Mehrkosten von Energie gefördert werden. Unterstützung gibt es in Stufe 1 unter anderem für Treibsto ffe, Strom, Erdgas, Wärme/Kälte, Dampf und Heizöl. Die für den Energiekostenzuschuss 2 nötige Förderrichtlinie ist in Ausarbeitung und wird dann der EU-Kommission zur Noti fi zierung vorgelegt. Sowohl beim Energiekostenzuschuss 1 als auch beim Energiekostenzuschuss 2 erfolgt die Abwicklung der Voranmeldungen und Registrierungen über die aws, die Förderbank des Bundes. Die Auszahlung erfolgt auf Basis der bei Antragstellung vorgelegten Unterlagen. Von der Antragstellung ausgenommen sind unter anderem Unternehmen, die gemäß volkswirtschaftlicher Gesamtrechnung als staatliche Einheit gelten, aber auch energieproduzierende oder mineralölverarbeitende Unternehmen sowie Unternehmen aus dem Bereich Banken- und Finanzierungswesen. Für weitere Förderstufen gelten weitere Regeln.

Eine weitere Unterstützungsmaßnahme für Kleinstunternehmen ist mit dem Pauschalfördermodell geplant, dieses befindet sich derzeit in Ausarbeitung in der Bundesregierung. Kleinst- und Kleinunternehmen, die die Förderuntergrenze von 2.000 € für den Energiekostenzuschuss nicht erreichen, werden in Form eines speziellen Pauschalfördermodells unterstützt. Mit der Abwicklung dieses Modells soll gemäß einem §-27-Antrag des Budgetausschusses zur Änderung des FFGG (A 1918 BlgNR 27. GP vom 24. 1. 2023) die Österreichische Forschungsförderungsgesellschaft (FFG) betraut werden, deren Aufgabengebiet zu diesem Zweck ausgeweitet wird. Mittels eines Abänderungsantrags im Nationarat am 31. 1. 2023 wird zudem von den Regierungsparteien festgehalten, dass das Kerngeschäft der FFG, nämlich die Förderung von Forschung, Technologie, Entwicklung, Innovation und Digitalisierung, nicht eingeschränkt wird.

Detailinformationen zum Energiekostenzuschuss 2 werden so bald wie möglich auf https://www.aws.at/ukrainekrieg-sonder-foerderungsprogramme/aws-energiekostenzuschuss/zur Verfügung gestellt.

oestz.lexisnexis.at ÖStZ 3/2023 51 ART.-NR.: 44

zusammengestellt von Mag. Sabine Sadlo

FINANZVERWALTUNG

» ÖStZ 2023/45

Erneute Erhöhungen der Steuerzinsen

Aufgrund der vom EZB-Rat am 15. 12. 2022 sowie am 2. 2. 2023 beschlossenen Zinssatzerhöhungen erfolgen Änderungen des Basiszinssatzes per 21. 12. 2022 sowie per 8. 2. 2023 um jeweils +0,50 Prozentpunkte und ergibt sich gegenüber ÖStZ 2022/563

folgende neue Höhe der Zinssätze für Stundungszinsen gem

§ 212 Abs 2 BAO, für Aussetzungszinsen gem § 212a Abs 9 BAO, für Anspruchszinsen (Nachforderungs- und Gutschriftszinsen) gem

§ 205 Abs 2 BAO, für Berufungszinsen gem § 205a BAO und für Umsatzsteuerzinsen gem § 205c Abs 5 BAO:

steuerlich als Sonderausgaben im Wege eines „Öko-Sonderausgabenpauschales“ berücksichtigt werden (§ 18 Abs 1 Z 10 EStG). Die Berücksichtigung erfolgt erstmals für das Veranlagungsjahr 2022, sofern das Förderansuchen nach dem 31. 3. 2022 eingebracht wurde und die gewährte Förderung nach dem 30. 6. 2022 ausbezahlt wurde.

Aufgrund einer Anfrage betr thermisch-energetische Sanierung in Zusamenhang mit Geräten zur digitalen Energieverbrauchsoptimierung hat das BMF folgende Klarstellung auf seiner Homepage (www.bmf.gv.at ) im Bereich „Rechtsnews“ unter „Fachinformationen - Lohnsteuer“ getroffen:

Anfrage:

Im Rahmen der Ökosozialen Steuerreform 2021 wurde im Bereich der Sonderausgaben mit § 18 Abs 1 Z 10 lit a EStG 1988 eine neue Bestimmung geschaffen, um thermisch-energetische Sanierung von Gebäuden zu fördern. Hinsichtlich energetischer Sanierung ist diese Bestimmung bis dato ins Leere gegangen, da als Voraussetzung in sublit aa) die Auszahlung einer Förderung des Bundes gemäß dem 3. Abschnitt des Umweltförderungsgesetzes – UFG, BGBl. Nr. 185/1993 genannt ist. Derzeit ist eine Förderung von energetischer Sanierung für Privatpersonen gemäß UFG nicht vorgesehen.

Im vorliegenden Entwurf des Budgetbegleitgesetzes 2023 (Anm d Red: nunmehr kundgemacht in BGBl I 2022/185 vom 6. 12. 2022) wurde das UFG entsprechend geändert, sodass auch die energetische Sanierung für Privatpersonen der Förderung gemäß 3. Abschnitt UFG unterliegt.

Dieser Erlass ersetzt den Erlass des BMF vom 16. 12. 2022, 20220.882.005 (vgl zuvor auch BMF 28. 10. 2022, 2022-0.750.122). Erlass des BMF 3. 2. 2023, 2023-0.067.111.

» ÖStZ 2023/46

Neuer Beschwerdezinsenerlass (§ 205a BAO)

Der 15-seitige Erlass behandelt umfassend das Thema Beschwerdezinsen gemäß § 205a BAO und stellt die Rechtsansicht des BMF dar. Es werden die Voraussetzungen für deren Festsetzung, die Erledigungsmöglichkeiten eines Antrags auf Festsetzung von Beschwerdezinsen, die Festsetzung, Beschwerdezinsen infolge der Aufhebung oder Änderung eines Bescheids gemäß § 295 Abs 2a BAO, die Zuständigkeit, die Bemessungsverjährung sowie das Inkrafttreten des § 205a BAO näher dargestellt. Der Erlass ist seit 20. 12. 2022 gültig und ersetzt die Richtlinien zu den Berufungszinsen (zur Stammfassung des § 205a BAO). Erlass des BMF 20. 12. 2022, 2022-0.891.470.

»

ÖStZ 2023/47

BMF-Anfragebeantwortung zur neuen ÖkoSonderausgabenpauschale

Ausgaben für die thermisch-energetische Sanierung von Gebäuden und den Austausch eines fossilen Heizungssystems durch ein klimafreundliches Heizungssystem („Heizkesseltausch“) können

Nun sollte unserer Meinung nach klar sein, dass auf die energetische Sanierung das Sonderausgabenpauschale anwendbar ist. Wir dürften um Bestätigung dieser Rechtsansicht ersuchen.

Beantwortung:

§ 18 Abs. 1 Z 10 EStG 1988 knüpft die Sonderausgabenbegünstigung an eine „thermisch-energetische Sanierung“ und die Ausbezahlung einer Förderung nach dem 3. Abschnitt des UFG. Dementsprechend ist stets die Auszahlung einer derartigen Förderung Voraussetzung für die Sonderausgabe. Wenn das UFG bisher den Einbau und die Installation von Geräten zur digitalen Energieverbrauchsoptimierung nicht nach dem 3. Abschnitt gefördert hat, konnte eine derartige Maßnahme kein Sonderausgabenpauschale vermitteln. Als „thermisch-energetische Sanierung“ sind alle Maßnahmen zu verstehen, die das Ziel verfolgen, die Energie- und Wärmeeffizienz eines Gebäudes zu verbessern, wie insbesondere die Dämmung von Außenwänden, Geschoßdecken, Dächern und Kellerböden oder den Austausch von Fenstern und Außentüren. Derartiges wird von der Kommunalkredit Public Consulting nach dem 3. Abschnitt des UFG gefördert. Dass Geräte zur digitalen Energieverbrauchsoptimierung unter den Begriff der „thermisch-energetischen Sanierung“ fallen, ist nicht zweifelhaft. Wenn es daher dafür eine Förderung nach dem 3. Abschnitt des UFG gibt und die übrigen Voraussetzungen des § 18 Abs. 1 Z 10 EStG 1988 erfüllt sind, kommt dafür ein Sonderausgabenpauschale in Betracht.

Anfragebeantwortung des BMF 25. 11. 2022.

oestz.lexisnexis.at 52 ÖStZ 3/2023 INFO AKTUELL ART.-NR.: 45

Wirksamkeit ab 2. 11. 2022 21. 12. 2022 8. 2. 2023 Basiszinssatz 1,38 % 1,88 % 2,38 % Stundungszinsen 3,38 % 3,88 % 4,38 % Aussetzungszinsen 3,38 % 3,88 % 4,38 % Anspruchszinsen 3,38 % 3,88 % 4,38 % Beschwerdezinsen 3,38 % 3,88 % 4,38 % Umsatzsteuerzinsen (siehe ÖStZ 2022/421) 3,38 % 3,88 % 4,38 %

STEUERRECHT AKTUELL

Mag. Dominik Bernhofer/a.Univ.Prof. Dr. Matthias Petutschnig, StB

Globale Mindestbesteuerung: Eine Abschätzung der Auswirkungen auf österreichische Unternehmen

»ÖStZ 2023/48

Der vorliegende Artikel untersucht die Effekte der globalen Mindeststeuer (Pillar II) anhand der Jahresabschlussdaten der ATX-Konzerne im Zeitraum 2016 bis 2020. Die Mindeststeuer erhöht die kumulierte Steuerleistung der untersuchten Unternehmen im Durchschnitt um 135 Mio € pro Jahr, wobei etwa die Hälfte des Aufkommens auf niedrigbesteuerte Konzerngesellschaften im Inland entfällt. Im Großen und Ganzen scheint die Mindeststeuer ihr Kernziel – die höhere Besteuerung von Unternehmensgewinnen in Niedrigsteuerländern – zu erreichen, wobei die Effekte der Substanzbegünstigung stärker ausfallen als erwartet. Ob dadurch Gewinnverlagerungen und Steuerwettbewerb eingedämmt werden können, wird sich erst in einigen Jahren beurteilen lassen.

1. Einleitung

Am 20. 12. 2021 wurden die OECD-Model-Rules für ein globales Mindestbesteuerungsregime (Pillar II) veröffentlicht. Bereits zwei Tage später legte die Europäische Kommission einen darauf basierenden EU-Richtlinienvorschlag1 zur Umsetzung dieser Model-Rules in der Europäischen Union vor. Dieser wurde am 15. Dezember 2022 vom Rat beschlossen und die Richtlinie2 soll bis Ende 2023 in die nationalen Steuerrechtsysteme der Mitgliedstaaten umgesetzt werden. Ziel des vorgeschlagenen und mittlerweile in der Literatur3 vielfach besprochenen globalen

1 Proposal for a Council Directive on ensuring a global minimum level of taxation for multinational groups in the Union, COM(2021) 823 final (22. 12. 2021).

2 Council Directive on ensuring a global minimum level of taxation for multinational groups and large-scale domestic groups in the Union, (EU) 2022/2523 (14. 12. 2022).

3 Siehe ua Dziurdź/Marchgraber/Strimitzer, Globale Mindestbesteuerung: Ist Österreich ein Niedrigsteuerland? SWK/2022, 564; Brugger/Melcher/ Wosak, Globale Mindestbesteuerung: Ermittlung des GloBE-Steueraufwands, SWK 2022, 657; Brugger/Melcher/Wosak, Globale Mindestbesteuerung: Ermittlung des GloBE-Einkommens, SWK 2022, 596; Zöchling/ Dziurdź/Marchgraber, Globale Mindestbesteuerung: Welche Unternehmen sind betroffen? SWK 2022, 508; Benecke/Rieck, Pillar Two: Zwischen Oktober-2020-Blaupause und Oktober-2021-Ergebnissen, IStR 2021, 692; V. Bendlinger, Die OECD Model Rules für ein globales Mindest-

Mindestbesteuerungsregimes ist es, bei Konzernen mit weltweiten Umsätzen von mindestens 750 Mio € sicherzustellen, dass diese in jenen Staaten, in denen sie tätig sind, einer effektiven Steuerbelastung von mindestens 15 % unterliegen. Da die effektive Steuerbelastung die relevante Größe für die Erhebung der „GloBE-Zusatzsteuer“ („top-up tax“) darstellt, können auch Staaten mit einem nominellen Steuersatz von mehr als 15 % – einschließlich Österreich – betroffen sein. Für österreichische Muttergesellschaften kann sich daraus eine steuerliche Zusatzbelastung ergeben, die mit zusätzlichen Einnahmen für den österreichischen Fiskus korrespondieren. Die Schätzungen der Höhe dieses jährlichen Zusatzaufkommens reichen von Werten zwi-

besteuerungsregime, SWI 2022, 2; Hohenwarter-Mayr, Wohin steuert das Unternehmenssteuerrecht im Jahr 2022? GES 2021, 381; V. Bendlinger, Minimum Taxation – Ergebnisse der Konsultation zum GloBE Proposal der OECD, SWI 2020, 16; Marchgraber, Die Auswirkungen der globalen Mindestbesteuerung (Pillar II) auf Privatstiftungen, RdW 2022, 359; S. Bendlinger, Das internationale Steuerrecht wird neu geschrieben – Eckdaten des Zwei-Säulen-Konzepts der OECD, SWI 2021, 554; S. Bendlinger, Die G20 beschließen eine neue Weltsteuerordnung ab 2023, VWT 2021, 282; S. Bendlinger, Die Zukunft der Unternehmensbesteuerung – G7, G20, OECD und EU schaffen eine neue Weltsteuerordnung, SWI 2021, 395; Englisch, GloBE – Der 2020 Blueprint für eine internationale effektive Mindeststeuer, FR 2021, 1; Hey, The 2020 Pillar Two Blueprint: What Can the GloBE Income Inclusion Rule Do That CFC Legislation Can’t Do? Intertax 2021, 7; Jirousek, Pillar Two – Die subject to tax rule (STTR), ÖStZ 2021, 55; G. Mayr, Besteuerung der digitalen Wirtschaft: Die beiden Blueprints als Grundlage für die angestrebte finale Einigung, ÖStZ 2021, 6; Bergmann, Globale Steuerreform ante portas, GES 2021, 313; Riedler, Pillar Two – Die Global Anti-Base Erosion (GloBE)-Regeln als Konzept einer Mindestbesteuerung internationaler Konzerne, ÖStZ 2021, 42; Schwarz, Report on Pillar Two Blueprint – Endlich mehr Klarheit zur Income Inclusion Rule und zur Switch-Over-Klausel, IStR 2021, 158; Wolf, Eine Analyse der ökonomischen Wirkungsabschätzung, ÖStZ 2021, 9; Riedler, Globale Mindeststeuer: Einigung auf Ebene der OECD, SWK 2021, 1034; Stöcklinger, Die OECD Model Rules für eine Neuverteilung von Besteuerungsrechten, SWI 2022, 268; Daurer, Der Unified Approach der OECD, ÖStZ 2019, 554; S. Bendlinger, Betriebsstätten im Rahmen der globalen Mindestbesteuerung, SWI 2023, 4; Zöchling/Marchgraber, Globale Mindestbesteuerung: Ausblick und Umsetzungsüberlegungen, SWK 2022, 728; Rosenberger/S. Bendlinger, Update aus dem internationalen Steuerrecht, SWK 2022, 1158; Eberhartinger/ Winkler, Pillar One & Pillar Two: Die Internationalisierung der umgekehrten Maßgeblichkeit? RWZ 2022, 145; Marchgraber, Die Auswirkungen der globalen Mindestbesteuerung (Pillar II) auf Privatstiftungen, RdW 2022, 359; Hohenwarter-Mayr, Wohin steuert das Unternehmenssteuerrecht im Jahr 2022? GES 2021, 381.

oestz.lexisnexis.at ÖStZ 3/2023 53 ART.-NR.: 48

schen 600 Mio € und 700 Mio €4 bis zu 3 Mrd €.5 Der vorliegende Beitrag versucht anhand historischer Jahresabschlussdaten eine Abschätzung der potenziellen Effekte der Mindeststeuer auf die ATX-Unternehmen, die auch vorsichtige Rückschlüsse auf das für Österreich zu erwartende zusätzliche Steueraufkommen zulassen.

2. Konzeption der globalen Mindestbesteuerung (Pillar II)

Ziel von Pillar II6 ist es, eine globale effektive Mindestkörperschaftsteuer von 15 % bei betroffenen Konzernen sicherzustellen. Damit sollen vor allem die effektiven Steuersätze für Konzerngewinne in Niedrigsteuerländern erhöht werden, was deren Wettbewerbsposition gegenüber Normalsteuerländern wie Österreich relativ verschlechtert und die Anreize für Gewinnverschiebungen und Steuerwettbewerb reduzieren soll.

Die Grundkonzeption wirkt relativ einfach, der Teufel steckt aber wie immer im Detail: Die effektive Mindestbesteuerung soll durch Einhebung einer Ergänzungssteuer („top-up tax“) sichergestellt werden. Zu diesem Zweck wird zunächst der effektive Steuersatz („effective tax rate“ – ETR), also der Quotient aus Steueraufwand und rechnungslegungsrechtlichem Jahresgewinn vor Steuern sämtlicher in einem Staat ansässiger Konzerngesellschaften („jurisdictional blending“) ermittelt und mit dem Mindeststeuersatz von 15 % verglichen. Liegt die Effective Tax Rate unter diesem Mindeststeuersatz, wird die Differenz auf 15 % als Ergänzungssteuer erhoben, um die geforderte globale Mindestbesteuerung zu erreichen.

Die Ergänzungssteuer soll primär von der obersten Muttergesellschaft getragen werden. Der Ansässigkeitsstaat der Konzernobergesellschaft hat zu diesem Zweck die sog „income inclusion rule“ (IIR) im nationalen Recht umzusetzen.7 Sollte der Ansässigkeitsstaat der Konzernobergesellschaft die income inclusion rule nicht bzw nicht vollständig ins nationale Steuerrecht eingeführt haben oder selbst ein Niedrigsteuerstaat, also ein Staat mit effektiver Steuerbelastung von unter 15 % sein, greift alternativ zur IIR die sog „undertaxed payments rule“ (UTPR). Die UTPR verteilt die Ergänzungssteuer nach der Anzahl der Mitarbeiter und dem Gesamtwert der körperlichen Wirtschaftsgüter auf die Staaten, in welchen die einzelnen Konzerngesellschaften ansässig sind, und

4 Siehe https://orf.at/stories/3216993/ (abgefragt am 19. 1. 2023).

5 Baraké et al, Revenue Effects of the Global Minimum Tax. Country by Country Estimates, EU Tax Observatory Research Note No 2, October 2021.

6 OECD, Tax Challenges Arising from the Digitalisation of the Economy –Commentary to the Global Anti-Base Erosion Model Rules (Pillar Two) (2022); OECD, Tax Challenges Arising from the Digitalisation of the Economy – Global Anti-Base Erosion Model Rules (Pillar Two) Examples (2022). Für eine umfassende ökonomische Untersuchung von Pillar 2 siehe auch Becker/Englisch, Implementing an International Effective Minimum Tax in the EU, Materialien zu Wirtschaft und Gesellschaft der Arbeiterkammer Wien (2021) Nr 224.

7 In der EU-Richtlinie als „Primärergänzungssteuerregelung (PES)“ bezeichnet. Für einen Vergleich zu den bestehenden Regelungen des § 10a KStG vgl Dziurdź, Income Inclusion Rule im Vergleich zur Hinzurechnungsbesteuerung – Funktionsweise, Zweck und Auswirkungen, SWI 2021, 564.

ermöglicht somit abweichend von der IIR den Ansässigkeitsstaaten der Tochtergesellschaften, die Ergänzungssteuer (zumindest teilweise) zu erheben.8 Gemeinsam werden die IIR und die UTPR als GloBE-Regeln (GloBE: global anti-base erosion) bezeichnet.9 Konzeptionell soll die Mindestbesteuerung somit primär im Ansässigkeitsstaat der Konzernobergesellschaft sichergestellt werden. Damit sollen Gewinnverlagerungen aus diesen tendenziell als Normal- oder Hochsteuerländer anzusehenden Ansässigkeitsstaaten der Muttergesellschaften in Niedrigsteuerländer oder Steueroasen, bspw mittels Zins- oder Lizenzgebührenzahlungen oder Verrechnungspreisen, zwar nicht verhindert aber über den „Umweg“ der Ergänzungssteuer (effektiv) ausgeglichen werden. Wenig überraschend haben als Reaktion auf die GloBEInitiative vereinzelte Staaten, die als Zielstaaten der Gewinnverlagerungen gelten, bereits angekündigt, ihr nationales Steuersystem zu reformieren, um sicherzustellen, dass das aus Pillar II resultierende Steueraufkommen ihnen und nicht den Ansässigkeitsstaaten der Konzernobergesellschaft zugutekommt, darunter bspw die Vereinigten Arabischen Emirate oder die Schweiz. Sowohl die OECD-Model Rules als auch die EU-Richtlinie eröffnen den Staaten dabei sogar explizit das Wahlrecht, eine anerkannte nationale Ergänzungssteuer („qualified domestic top-up tax“, QDTT) einzuführen,10 die die effektive Steuerbelastung auf Ebene der niedrigbesteuerten Konzerngesellschaft erhöht und damit zu einer Reduktion der Ergänzungssteuer auf Ebene der Konzernobergesellschaft führt. Das Aufkommen aus der Ergänzungssteuer kommt somit nur dann dem Ansässigkeitsstaat der Konzernobergesellschaft zugute, wenn die Staaten, in denen der Konzern tätig ist, keine „Ausgleichsmaßnahmen“ zur Herstellung der Mindestbesteuerung von 15 % ergreifen.11

Vor diesem Hintergrund ist durchaus fraglich, ob die IIR langfristig überhaupt eine relevante Bedeutung für das Gesamtsteueraufkommen Österreichs bzw anderer Ansässigkeitsstaaten von Muttergesellschaften erlangen wird. Aufgrund der zu erwartenden Steuerreformen in den Zielstaaten der Gewinnverlagerungen erscheint es durchaus plausibel, dass diese Staaten – in welcher Form auch immer – dafür Sorge tragen werden, ansässige (Tochter-)Gesellschaften dem Mindest(effektiv)steuersatz von 15 % zu unterwerfen, um eine Zusatzbesteuerung in

8 Der Begriff „undertaxed payments rule“ ist insofern nicht mehr korrekt und historisch bedingt, als die nunmehr geplante Ausgestaltung der UTPR von der ursprünglich angedachten Konzeption abweicht. Statt wie ursprünglich geplant auf den Betriebsausgabenabzug von Zahlungen (daher auch undertaxed payments) abzustellen (vgl Riedler, ÖStZ 2021, 42 [51 ff ]; Zöchling/Dziurdź/Marchgraber, SWK 2022, 508 [509]), bewirkt die UTPR nunmehr die skizzierte Aufteilung der Ergänzungssteuer auf die Ansässigkeitsstaaten der Konzerntochtergesellschaften. Zu den wesentlichen Änderungen vgl V. Bendlinger, SWI 2022, 2 (8). In der EU-Richtlinie nunmehr als „Sekundärergänzungssteuerregelung (SES)“ bezeichnet.

9 OECD, Tax Challenges Arising from Digitalisation – Report on Pillar Two Blueprint (2020) 15; OECD, Statement on a Two-Pillar Solution to Address the Tax Challenges Arising From the Digitalisation of the Economy (2021).

10 Siehe Art 11 EU-Richtlinie.

11 Siehe auch Zöchling/Dziurdź/Marchgraber, Globale Mindestbesteuerung: Welche Unternehmen sind betroffen? SWK 2022, 508 (509).

oestz.lexisnexis.at 54 ÖStZ 3/2023 STEUERRECHT AKTUELL ART.-NR.: 48

einem anderen Staat zu verhindern.12 Das Ziel von Pillar II – die Steuervorteile von Niedrigsteuerländern zu schmälern – wäre damit zwar erreicht. Für die von den GloBE-Regeln betroffenen Unternehmen hätte Pillar II jedoch den Effekt eines erhöhten Verwaltungsaufwands und gestiegener Administrationskosten. Denn die formalen Erklärungspflichten gelten unabhängig davon, ob im Ergebnis die IIR oder die UTPR überhaupt zur Erhebung einer Top-up-Tax führt.13

3. Anwendungsbereich

Von der Mindestbesteuerung sind nach der EU-Richtlinie zum einen multinationale Unternehmensgruppen erfasst, deren weltweite (Jahres-)Umsätze laut konsolidiertem Konzernabschluss 750 Mio € in zumindest zwei der letzten vier Wirtschaftsjahre erreicht haben. Damit entspricht die Definition der multinationalen Unternehmensgruppe weitgehend insb hinsichtlich der Umsatzschwelle jener des § 3 Abs 1 VPDG, die zur verpflichtenden Erstellung und Einreichung eines länderbezogenen Berichts (Country-by-Country-Report) führt. Zum anderen ist, nach einer 5-jährigen Übergangsfrist, das Erfordernis einer Mindestbesteuerung auch für rein national tätige Unternehmensgruppen einschlägig, wenn diese die Umsatzgrenze erreichen. Damit (und auch durch die verpflichtende Anwendung der IIR auf den Ansässigkeitsstaat der obersten Muttergesellschaft) soll ein Konflikt mit den EU-Grundfreiheiten vermieden werden.

Bestimmte Rechtsträger sind vom Anwendungsbereich ausgenommen. Darunter fallen zB staatliche Rechtsträger, internationale Organisationen, Non-Profit-Organisationen, Pensionsfonds sowie andere Investmentfonds und Immobilieninvestmentfonds, sofern diese als oberste Konzerngesellschaften fungieren. Eine weitere Ausnahme betrifft die von solchen Rechtsträgern zumindest zu 95 % gehaltenen Tochtergesellschaften, sofern diese nahezu ausschließlich Beteiligungen für die jeweiligen Anteilseigner halten oder Hilfstätigkeiten leisten.14

4. Ermittlung der Top-up-Tax

Ausgangspunkt für die Berechnung der Ergänzungssteuer ist der anzupassende Gewinn oder Verlust (GloBE income or loss),15 der in der Überleitungsrechnung des Einzelabschlusses auf den Konzernabschluss („UB II“) der jeweiligen Konzerngesellschaften ausgewiesen ist, wobei die Gewinnermittlung grundsätzlich nach dem Rechnungslegungsstandard der obersten Muttergesellschaft zu erfolgen hat. Dieser Gewinn oder Verlust16 wird für Zwecke der

12 Siehe auch Zöchling/Dziurdź/Marchgraber, Globale Mindestbesteuerung: Welche Unternehmen sind betroffen? SWK 2022, 508 (509 f).

13 Hierbei sind jedoch auch die Safe Harbour Regelungen des Art 32 der EU-Richtlinie zu beachten, deren Ausgestaltung jedoch noch unklar sind.

14 Siehe auch Zöchling/Dziurdź/Marchgraber, Globale Mindestbesteuerung: Welche Unternehmen sind betroffen? SWK 2022, 508 (510).

15 Die EU-Richtlinie verwendet hierfür den Begriff „net qualifying income“ (siehe bspw Art 26 Z 1 der Richtlinie).

16 Auch in Verlustjahren kann es zu einer Top-up-Tax kommen, wenn der Verlust durch permanent gewährte Steuerbegünstigungen (bspw In-

Berechnung der Ergänzungssteuer adaptiert. So sind zB Steueraufwendungen und -erträge, Dividenden sowie Gewinne und Verluste aus der Veräußerung von Schachtelbeteiligungen und Neubewertungsergebnisse (Zuschreibungen) auszuscheiden.17

Dem solcherart angepassten Gewinn (oder Verlust) sind die ebenfalls um bestimmte Positionen zu adaptierenden einkommens- bzw gewinnabhängigen Steuern („adjusted covered taxes“) gegenüberzustellen. Darunter fallen Steuern vom Einkommen und Ertrag, Steuern auf ausgeschüttete und nicht ausgeschüttete Gewinne und einer Körperschaftsteuer vergleichbare Steuern, nicht jedoch die auf Pillar II zurückzuführende Top-upTax selbst.18 Sodann sind diverse Anpassungen vorzunehmen, zB für steuerliche Förderungen und unsichere Steuerpositionen.19 Temporäre Differenzen sind ebenfalls zu berücksichtigen, indem etwa bei einer steuerlich beschleunigten Abschreibung der latente Steueraufwand den für Pillar II relevanten Steueraufwand und damit die effektive Steuerbelastung erhöht.20 Diese latenten Steuern können sich jedoch maximal im Ausmaß des Mindeststeuersatzes von 15 % auf die adjusted covered taxes auswirken. Liegt der innerstaatliche Körperschaftsteuersatz über dem Mindeststeuersatz, ist der rechnungslegungsrechtlich erfasste latente Steueraufwand oder Steuerertrag auf den Mindeststeuersatz von 15 % anzupassen, also zu kürzen. Insofern wird daher die effective tax rate bei österreichischen Gesellschaften in jenen Jahren, in denen es zu einem latenten Steueraufwand kommt, tendenziell unter dem gesetzlichen Körperschaftsteuersatz liegen. Dies bedeutet, dass temporäre Differenzen grundsätzlich zu keiner Ergänzungssteuer führen sollten. In bestimmten Fällen werden allerdings die temporären Differenzen spätestens nach fünf Jahren einer Ergänzungssteuer unterworfen. Auch Verluste (Verlustvorträge) werden im Rahmen der temporären Differenzen berücksichtigt, sodass der Verlustvortrag selbst zu keiner Niedrigbesteuerung führen sollte.21

Die relevante Effective Tax Rate für einen Staat ergibt sich durch Division der angepassten einkommens- und gewinnabhängigen Steuern durch den angepassten Gewinn (Verlust) sämtlicher in diesem Staat ansässiger Konzerngesellschaften („jurisdictional blending“). Liegt die Effective Tax Rate unter dem Mindeststeuer-

vestitionsbegünstigungen, Forschungsprämie etc) erhöht wird oder entsteht.

17 Siehe Brugger/Melcher/Wosak, Globale Mindestbesteuerung: Ermittlung des GloBE-Einkommens, SWK 2022, 596.

18 Siehe Art 4.2

OECD-Model Rules sowie Art 20 Abs 2 lit a EU-Richtlinie; siehe Brugger/Melcher/Wosak, Globale Mindestbesteuerung: Ermittlung des GloBE- Steueraufwands, SWK 2022, 657.

19 Siehe Art 4.1

OECD-Model Rules sowie Art 21 EU-Richtlinie; siehe auch Brugger/Melcher/Wosak, Globale Mindestbesteuerung: Ermittlung des GloBE-Steueraufwands, SWK 2022, 657 (664).

20 Siehe Art 4.4 OECD-Model Rules sowie Art 22 Abs 2 EU-Richtlinie; siehe Brugger/Melcher/Wosak, Globale Mindestbesteuerung: Ermittlung des GloBE-Steueraufwands, SWK 2022, 657 (663); vgl auch Zöchling/Dziurdź/ Marchgraber, Globale Mindestbesteuerung: Welche Unternehmen sind betroffen? SWK 2022, 508 (510) FN 9.

21 Alternativ zur Verbuchung der Verlustvorträge als aktive latente Steuern kann die sog GloBE Loss election angewendet werden, die eine Art Verlustvortragsregelung enthält, siehe Art 4.5 OECD-Model Rules sowie Art 23 EU-Richtlinie.

oestz.lexisnexis.at ÖStZ 3/2023 55 STEUERRECHT AKTUELL ART.-NR.: 48

satz von 15 %, ist der angepasste Gewinn jeder im jeweiligen Staat ansässigen Konzerngesellschaft um einen Substanzfreibetrag („substance-based income exclusion“) zu reduzieren.22 Der Freibetrag ergibt sich aus der Summe aus 5 % der Lohnkosten bzw Personalaufwendungen („payroll carve-out“) und 5 % der Buchwerte körperlicher Wirtschaftsgüter („tangible asset carve out“).23 Aus der Differenz des angepassten Gewinns und des Substanzfreibetrags ergibt sich der Übergewinn („excess profit“), der mit der Differenz zwischen der errechneten Effective Tax Rate und dem Mindeststeuersatz zu multiplizieren ist. Das noch um etwaige additional top-up taxes zu erhöhende und um etwaige qualified domestic top-up taxes zu reduzierende Ergebnis ergibt die für den jeweiligen Staat zu erhebende Ergänzungssteuer.24 Wie und bei welcher Konzerngesellschaft die Ergänzungssteuer erhoben wird, hängt sodann davon ab, ob es sich um einen Anwendungsfall der IIR, der UTPR oder der QDTT handelt.

5. Methode und Daten

Ziel des vorliegenden Beitrages ist es, das zu erwartende zusätzliche Steueraufkommen durch die Top-up-Tax basierend auf einer Mikrosimulation anhand historischer Jahresabschlussdaten der österreichischen ATX-Konzerne25 abzuschätzen. Konkret betrachtet wird die Ergänzungssteuer nach der Income Inclusion Rule gem Art 1 lit a der EU-Richtlinie. Die umgekehrte Ergänzungssteuer (Undertaxed Payments Rule) nach Art 1 lit b des Richtlinienvorschlags ist für die Fragestellung nicht von Bedeutung, da davon auszugehen ist, dass Österreich die Income Inclusion Rule bzw eine nationale Ergänzungssteuer einführen wird. Bei der Interpretation der Ergebnisse ist darauf Bedacht zu nehmen, dass die Hinzurechnungsbesteuerung gem § 10a KStG, die gegenüber der Ergänzungssteuer Priorität hat, in Ermangelung der notwendigen Berechnungsgrundlagen außer Ansatz bleibt und insofern die simulierten Top-up-Tax-Beträge eher am oberen Ende des Spektrums möglicher Ergänzungssteuern angesiedelt sein werden. Ebenso bleiben die oben angesprochenen potenziellen gesetzgeberischen Anpassungsreaktionen der Zielstaaten der Gewinnverlagerungsaktivitäten im Rahmen der Simulation unberücksichtigt.

Analog zu den OECD-Model Rules und der EU-Richtlinie folgen die Ergänzungssteuer-Berechnungen im Rahmen der Simulation einem bottom-up-Ansatz. In Schritt 1 wird für alle Konzerngesellschaften eines Steuerhoheitsgebietes die Effective Tax Rate mittels Division des im Jahresabschluss ausgewiesenen Steueraufwands durch den Jahresüberschuss vor Steuern ermittelt. In einem zweiten Schritt wird dann für jedes Steuerhoheitsgebiet

22 Vgl Zöchling/Dziurdź/Marchgraber, Globale Mindestbesteuerung: Welche Unternehmen sind betroffen? SWK 2022, 508 (511).

23 Es ist zu beachten, dass in einem Übergangszeitraum von zehn Jahren eine erhöhte Substanzbegünstigung von 8 % der Abschreibungen und 10 % des Personalaufwandes gilt.

24 Siehe Brugger/Melcher/Wosak, Globale Mindestbesteuerung: Ermittlung des GloBE- Steueraufwands, SWK 2022, 657 (663).

25 Untersucht werden: Do&Co, Post, Mayr-Melnhof, Wienerberger, Voest, Lenzing, Schoeller-Bleckmann, Andritz, AT&S, OMV, Verbund, EVN, Immofinanz, S-Immo, CA-Immo, VIG, Uniqa, RBI, BAWAG und Erste Bank.

die Ergänzungssteuer berechnet. Im abschließenden Schritt 3 werden diese „einzelstaatlichen“ Ergänzungssteuern26 zu einer konzernweiten Ergänzungssteuer addiert.

Die „einzelstaatliche Ergänzungssteuer“ ergibt sich somit nach folgender Formel:

Einzelstaatliche Ergänzungssteuer für Konzern i in Steuerhoheitsgebiet j = Ergänzungssteuersatz * Gewinnüberschuss.

Dabei gelten folgende Definitionen:

Ergänzungssteuersatz = Mindeststeuersatz (15 %) – effektiver Steuersatz

Effektiver Steuersatz = Steueraufwand/Jahresüberschuss vor Steuern

Gewinnüberschuss = Jahresüberschuss vor Steuern – Substanzbegünstigung

Substanzbegünstigung = (Personalaufwand + Buchwert körperliche Wirtschaftsgüter) * 5 %27

Um die Berechnungen auf Ebene des jeweiligen Steuerhoheitsgebietes durchführen zu können, werden die einschlägigen Werte aller Konzerntochtergesellschaften im jeweiligen Hoheitsgebiet mit der jeweiligen Beteiligungshöhe gewichtet und aufsummiert. Wenn im Hoheitsgebiet ein Gewinnüberschuss vorliegt und die De-Minimis-Grenzen28 überschritten werden, wird – bei Vorliegen eines positiven Ergänzungssteuersatzes – die einzelstaatliche Ergänzungssteuer nach obiger Formel berechnet. Wenn die Voraussetzungen nicht vorliegen, wird keine Ergänzungssteuer berechnet. Die Summe der einzelstaatlichen Ergänzungssteuern des jeweiligen Konzerns ergeben sodann die konzernweite Ergänzungssteuer (siehe gleich unten).

Datengrundlage für die Berechnungen sind die Jahresabschlüsse der Tochtergesellschaften der untersuchten ATX-Unternehmen im Zeitraum 2016 bis 2020. Die Berechnungen werden für jedes Bilanzjahr getrennt durchgeführt. Für Darstellungen und Grafiken wird dann auf den 5-Jahres-Durchschnitt zurückgegriffen, der ein besseres Bild der „strukturellen“ Verhältnisse liefert.29 Mit Ausnahme von AT&S stehen für alle ATX-Konzerne Daten in für die Simulation ausreichender Qualität und Quantität zur Verfügung. In Annäherung an die OECD-Mustervorschriften und die EURichtlinie werden nur Beteiligungen unter voller Kontrolle berücksichtigt.30 Gemäß der EU-Richtlinie werden alle Konzerngesellschaften unabhängig von ihrem Ansässigkeitsstaat einbezogen, somit auch in Österreich ansässige Tochtergesellschaften.

26 Die EU-Richtlinie spricht in Art 27 Abs 3 diesbezüglich von der „Auf Steuerhoheitsgebiet bezogene Mindeststeuer“.

27 In einem Übergangszeitraum von zehn Jahren gilt eine erhöhte Substanzbegünstigung von 8 % der Buchwerte körperlicher Wirtschaftsgüter und 10 % des Personalaufwandes.

28 Siehe Art 30 EU-Richtlinie, wonach in Fällen, in welchen der durchschnittliche Gewinn sämtlicher Konzerngesellschaften in einer Jurisdiktion weniger als 10 Mio € beträgt, die Top-up-Tax entfallen kann.

29 Die Berechnungsergebnisse zur Top-up-Tax zeigen – wie bei Gewinnsteuern üblich – durchaus nicht unbeachtliche Schwankungen. Die durchschnittliche relative Standardabweichung liegt bei 43 %, erreicht bei einigen Unternehmen aber auch Werte von 200 %.

30 BvD-Unabhängigkeitsindikator C und D.

oestz.lexisnexis.at 56 ÖStZ 3/2023 STEUERRECHT AKTUELL ART.-NR.: 48

Die OECD-Model Rules und die EU-Richtlinie sehen wie oben skizziert umfassende Bereinigungen bzw Adaptierungen der Jahresabschlussdaten vor.31 Diese Adaptionen können im Rahmen der vorliegenden Simulation großteils, in Ermangelung der dafür nötigen Informationen, nicht vorgenommen werden. Die Ergebnisse müssen daher als Annäherung an die tatsächlichen Verhältnisse verstanden werden. Für den Gewinn wird der bilanzrechtliche Jahresüberschuss vor Steuern herangezogen, für den Steueraufwand die Summe der tatsächlichen und latenten Steuern. Um Verzerrungen zu vermeiden, werden die Beobachtungen nur dann berücksichtigt, wenn sowohl Informationen zum Steueraufwand als auch Informationen zu Gewinn bzw Verlust vorliegen. Für die Ermittlung des Substance-Carve-Outs sind darüber hinaus auch Informationen zu Personalaufwand und körperlichen Wirtschaftsgütern erforderlich. Da der Bilanzansatz der körperlichen Wirtschaftsgüter teilweise zu Marktpreisen (statt Buchwerten) erfolgt und Wirtschaftsgüter, die für Verkaufsoder Leasingzwecke gehalten werden, von der Substanzbegünstigung ausgeschlossen sind, wird für die Berücksichtigung der Substanzbegünstigung ein pauschaler Abschlag von 20 % vorgenommen, bei Unternehmen im Finanz- und Immobilienbereich von 30 %.32 Analog zu den OECD-Model Rules und der EU-Richtlinie wird auf die latenten Steuern bzw die darin enthaltenen verlustbedingten Steueransprüche zurückgegriffen.

Da die Zielsetzung dieser Simulation nicht auf die Verteilung der Ergänzungssteuer auf die beteiligten Steuerhoheitsgebiete, sondern auf die Höhe der zu erwartenden Ergänzungssteuer für die ATX-Konzerne abzielt, bleibt im Unterschied zu den Formeln der OECD-Model Rules und der EU-Richtlinie die (optionale) nationale Ergänzungssteuer (QDMTT) außer Ansatz.

6. Ergebnisse

Abbildung 1 enthält eine Übersicht über die zentralen Ergebnisse der Simulation. Unter Berücksichtigung der Substanzbegünstigung von 5 % ergibt sich für die untersuchten 19 ATX-Konzerne in Summe eine (durchschnittliche) jährliche Ergänzungssteuer von rd 135 Mio € im Zeitraum 2016 bis 2020. Das sind rund 7 Mio € pro Konzern und Jahr. Die Mehrzahl der Unternehmen liegt unter diesem Durchschnitt, nur vereinzelte Konzerne sind mit zweistelligen Millionen-Euro-Beträgen betroffen (Mayr-Melnhof, Voest und Erste Bank). Die erhöhten Ergänzungssteuern sind teilweise auf Jahre mit negativem Steueraufwand (Steuerertrag, der sich durch die Berücksichtigung bzw den Ansatz von aktiven latenten Steuern ergibt) zurückzuführen.33 Dadurch verringert sich der Steuerauf-

31 Siehe OECD-Model Rules Art 3 („Computation of GloBE Income or Loss“) und Art 4 („Computation of Adjusted Covered Taxes”) bzw EU-Richtlinie Kapitel 3 („Berechnung der maßgeblichen Gewinne oder Verluste“) und Kapitel 4 („Berechnung der angepassten erfassten Steuern“).

32 Der Abschlag hat keine wesentliche Auswirkung auf die Berechnungsergebnisse. So läge die Gesamtsumme an Ergänzungssteuer über die betrachteten Unternehmen bei einem Abschlag von 10 bzw 15 % nur 8 Mio € niedriger, bei einem Abschlag von 30 bzw 45 % nur gut 10,5 Mio € höher.

33 Siehe hierzu Dziurdź/Marchgraber, GloBE: Why a Nominal Tax Rate of More Than 15 % Might Not Be Enough, Bulletin for International Taxation 2022,

wand und korrespondierend erhöht sich dadurch die Ergänzungssteuer. Da eine Bereinigung der latenten Steuern mit den vorliegenden Daten nicht möglich ist und diese Unschärfe hier stärker durchschlägt, sind die Ergebnisse mit einer gewissen Vorsicht zu interpretieren.34 (siehe Abbildung 1 auf Seite 58)

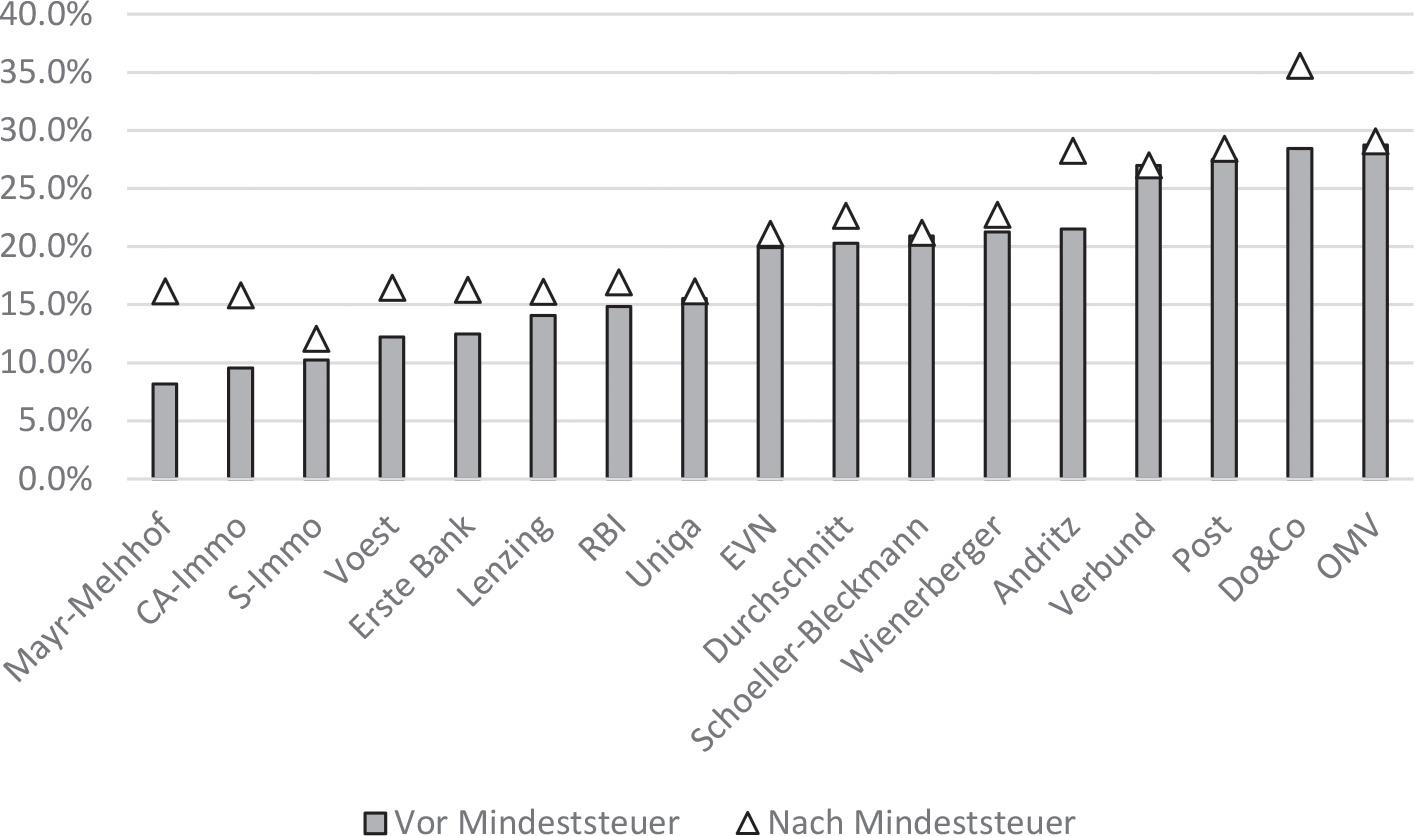

Wie aus Abbildung 1 ersichtlich wird, hat die Substanzbegünstigung große Bedeutung für die Höhe der zu erhebenden Ergänzungssteuer. Bei Anwendung des 5%-igen Carve-Out-Prozentsatzes verringert die Substanzbegünstigung die Ergänzungssteuer durchschnittlich um 38,6 %. Für die Übergangsphase, in welcher ein Prozentsatz von 8 % für den Carve-Out hinsichtlich der körperlichen Wirtschaftsgüter und 10 % für den Personalkosten-Carve-Out zur Anwendung kommen, ergibt sich eine durchschnittliche Verringerung der Ergänzungssteuer um 48,6 %.35 Von den untersuchten 19 ATX-Konzernen profitieren vor allem Banken und Versicherungen von der Substanzbegünstigung. Die erhöhte Substanzbegünstigung in der Übergangsphase reduziert die Top-up-Tax bei VIG, Uniqa, BAWAG und S-Immo zwischen 90 % und 100 %, danach um etwa 80 %. Bei Erste Bank und RBI liegen die Werte etwas niedriger.

Der Vergleich der Konzernsteuerquoten vor und nach Hinzurechnung der Ergänzungssteuer zeigt, dass Konzerne mit niedrigerer Konzernsteuerquote stärker betroffen sind als solche mit einer höheren Quote (siehe Abbildung 2 auf Seite 58).36 Die im ATX erfassten Unternehmen der Energiewirtschaft (EVN, OMV, Verbund), die relativ hohe Konzernsteuerquoten ausweisen, sind kaum von GloBE betroffen, während die Konzernsteuerquote der relativ niedrig besteuerten Unternehmen aus der Finanz- und Immobilienwirtschaft (BAWAG, CA-Immo, S-Immo, Immofinanz, Erste Bank oder RBI) von der Ergänzungssteuer in Richtung 15 % angehoben wird. Im gewichteten Durchschnitt steigt die Kon-

510 mwH, die sich intensiv mit permanenten und temporären Differenzen zwischen bilanzrechtlichem und steuerrechtlichem Ergebnis und den Auswirkungen der Bildung von (aktiven) latenten Steuern auf die Effective Tax Rate und in weiterer Folge die Ergänzungssteuer beschäftigen und auch die dazu bereits vorhandene Diskussion im Fachschrifttum referenzieren.

34 Die OECD-Model Rules und die EU-Richtlinie sehen vor, dass latente Steuern nur bis zur Höhe der Mindeststeuer (15 %) berücksichtigt werden dürfen. Wenn sie in der Konzernbilanz mit einem höheren Steuersatz ermittelt wurden, sind die Zahlen entsprechend zu korrigieren. Da eine solche Bereinigung in der vorliegenden Arbeit nicht vorgenommen werden konnte, kann es zu Verzerrungen im berechneten Ergänzungssteueraufkommen nach oben oder unten kommen, je nachdem, ob im betrachteten Zeitraum die latenten Steueransprüche oder die latenten Steueraufwände überwiegen.

35 Im Vergleich mit anderen Untersuchungen liegen diese Ergebnisse relativ hoch. Die Steuerbeobachtungsstelle der EU-Kommission schätzt den Effekt der Substanzbegünstigung auf 15 % bis 30 % der Ergänzungssteuer (Baraké et al, Minimizing the Minimum Tax. The Critical Effect of Substance Carve-Outs, EU Tax Observatory Research Note No 1, June 2021). Das OECD Impact Assessment aus 2020 (mit etwas anderen Parametern) schätzt den Effekt des Carve-Out auf 3 %, was aber auch dadurch bedingt zu sein scheint, dass als Berechnungsbasis nicht der Buchwert, sondern die Abschreibungsraten (unterstellt als 10 % des Buchwerts) herangezogen wurden (OECD, Tax Challenges Arising from Digitalisation – Economic Impact Assessment, October 2020).

36 Anmerkung der Autoren: Die Ausschläge bei Andritz und Do&Co erklären sich durch negative effective tax rates in einigen Jahren, die zu entsprechend erhöhten Ergänzungssteuern führen.

oestz.lexisnexis.at ÖStZ 3/2023 57 STEUERRECHT AKTUELL ART.-NR.: 48

Ergänzungssteuer in TEUR Ergänzungssteuer inkl Substanzbegünstigung in TEUR

Ergänzungssteuer inkl erhöhter Substanzbegünstigung in TEUR

Substanzbegünstigung in Prozent der Ergänzungssteuer in Prozent

Erhöhte Substanzbegünstigung in Prozent der Ergänzungssteuer in Prozent

Verbund10,110,110,10,0 %0,0 %

Schoeller-Bleckmann29,526,524,710,2 %16,3

Ergänzungssteuer und Substanzbegünstigung auf Konzernebene (Durchschnitt der Jahre 2016−20)

zernsteuerquote um 2,3 Prozentpunkte von 20,3 % auf 22,6 %. Damit nähert sich die Steuerquote der untersuchten Unternehmen der gesamtwirtschaftlichen Effektivbesteuerung der Unternehmensgewinne (EATR) an, die für Österreich üblicherweise zwischen 23 % und 24 % berechnet wird.37

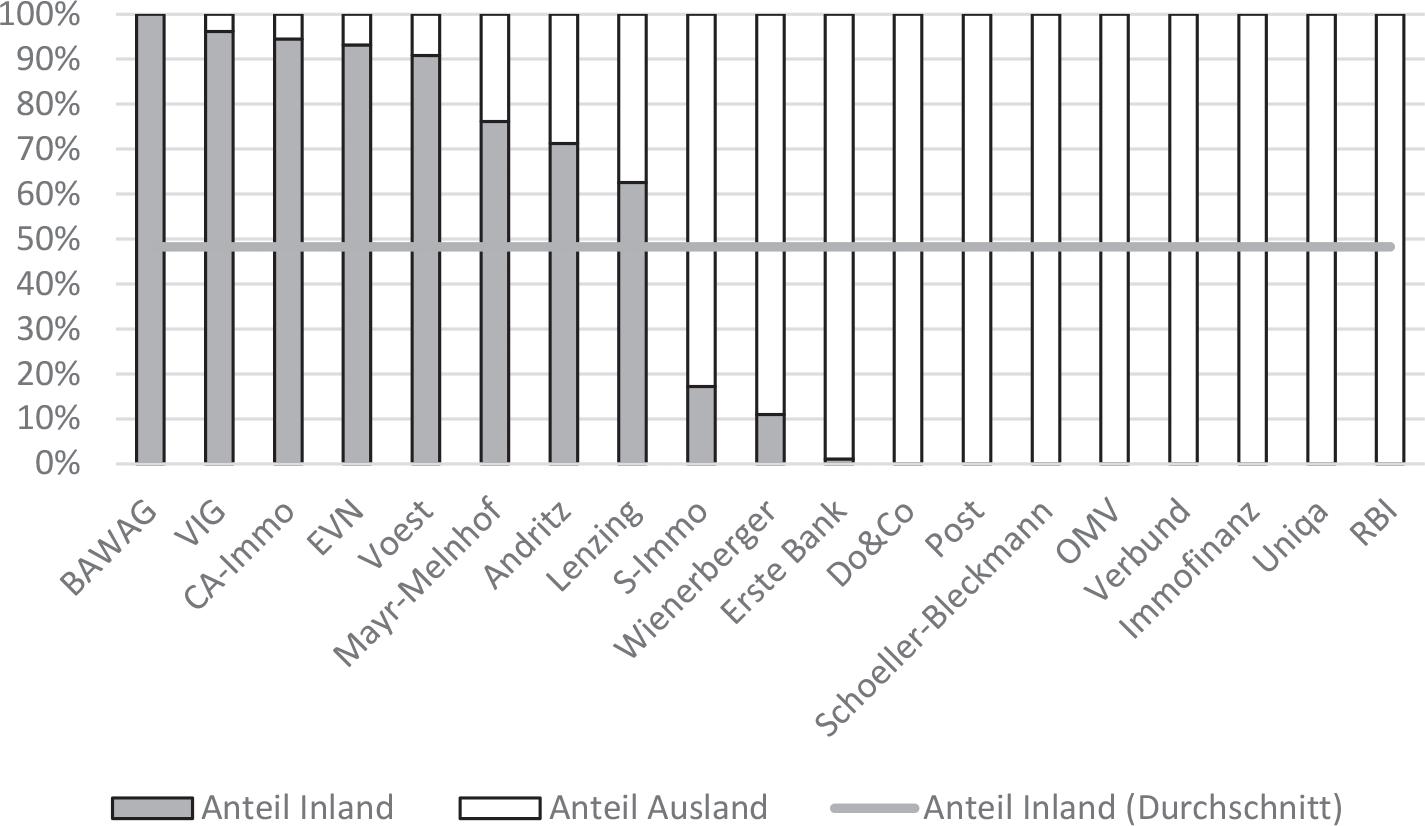

Abbildung 3 (siehe Seite 59) zeigt eine Aufgliederung der Ergänzungssteuerbeträge nach Herkunft, also ob sich die Ergänzungssteuer aufgrund einer Niedrigbesteuerung von in- oder ausländischen Tochtergesellschaften ergibt. Dabei fällt auf, dass knapp die Hälfte der Ergänzungssteuer für niedrigbesteuerte inländi-

Abbildung 2: Konzernsteuerquote vor und nach Mindeststeuer38

37 OECD Effective Corporate Tax Rates, diverse Jahre; online verfügbar unter: https://stats.oecd.org/index.aspx?DataSetCode=CTS_ETR# (abgefragt am 19. 1. 2023).

38 Anmerkung der Autoren: Ohne Immofinanz und BAWAG, weil durchschnittlich negativer Jahresüberschuss, sowie VIG, weil durchschnittlich negativer Steueraufwand.

oestz.lexisnexis.at 58 ÖStZ 3/2023 STEUERRECHT AKTUELL ART.-NR.: 48

% Post189,8178,7172,05,8 %9,4 % Do&Co405,2377,4360,86,8 %11,0 % Wienerberger2.225,51.699,11.448,623,7 %34,9 % S-Immo2.386,0525,464,878,0 %97,3 % BAWAG2.525,8532,10,078,9 %100,0 % Immofinanz4.412,94.138,74.076,86,2 %7,6 % Lenzing4.478,33.829,23.439,714,5 %23,2 % Uniqa6.452,9382,0364,794,1 %94,3 % CA-Immo7.407,45.920,75.700,920,1 %23,0 % OMV7.781,84.867,73.036,137,4 %61,0 % Andritz9.590,29.300,09.131,93,0 %4,8 % RBI11.410,55.526,03.051,951,6 %73,3 % EVN14.091,15.237,9359,162,8 %97,5 % Mayr-Melnhof24.387,923.329,922.695,24,3 %6,9 % VIG24.960,13.090,887,487,6 %99,6 % Voest33.246,525.594,221.062,423,0 %36,6 % Erste Bank62.346,539.513,737.215,236,6 %40,3 % Summe218.337,9134.080,2112.302,3 Durchschnitt11.491,477.056,855.910,6538,6 %48,6 % Abbildung 1:

sche Konzerngesellschaften abzuführen ist. In Summe (gewichteter Durchschnitt) entfallen 48,3 % der Ergänzungssteuer auf inländische Konzerngesellschaften, 51,7 % auf ausländische Tochtergesellschaften. Das ist zwar auffällig, jedoch aufgrund von vorliegenden empirischen Befunden auf Basis der „Country-byCountry-Reporting“-Daten, die länderbezogene Ertragsinformationen für alle Konzerne mit einem Konzernumsatz von mehr als 750 Mio € liefern, wenig überraschend. So legen Auswertungen dieser Daten nahe, dass die effektive Gewinnbesteuerung für österreichische Konzerne im Inland vergleichsweise niedrig ist.39 Die EU-Steuerbeobachtungsstelle ermittelte auf Basis der CbCRDaten sogar einen Inlandsanteil von rund 80 %.40

7. Zusammenfassung und Diskussion

Die vorgelegten Simulationen zu den potenziellen Effekten der globalen Mindeststeuer auf 19 ATX-Konzerne auf Basis öffentlich zugänglicher Jahresabschlussdaten sind nur ein Mosaikstein im Gesamtbild der wirtschaftlichen Auswirkungen der sich aktuell verändernden Konzernsteuerregeln. Sie sind insofern mit Vorsicht zu interpretieren, als die Jahresabschlussdaten der Unternehmen in der Amadeus-Datenbank nicht lückenlos vorliegen und auch der gewählte Betrachtungszeitraum (2016 bis 2020) zu Verzerrungen führen kann.

Andererseits liefern die Berechnungen wertvolle Informationen zu laufenden Diskussionen im Zusammenhang mit der Wirkungsweise der Mindeststeuer: So legen die Ergebnisse nahe, dass die Mindeststeuer zu einem Anstieg der Konzernsteuerquoten um gut 2 Prozentpunkte führen wird, einem erklärten Ziel der Maßnahme. Der Effekt ist (tendenziell) umso stärker, umso

, Standort Österreich – Analyse von CbCRDaten, SWI 2021, 610.

40 Baraké et al, Revenue Effects of the Global Minimum Tax. Country by Country Estimates, EU Tax Observatory Research Note No 2, October 2021.

niedriger die Konzernsteuerquote vor Berücksichtigung der Mindeststeuer ist. Das ermittelte jährliche Gesamtvolumen der Ergänzungssteuer von etwa 135 Mio € (unter Berücksichtigung von 5 % Substanzbegünstigung) ist durchaus kompatibel mit den vom BMF kolportierten Aufkommenseffekten von 600 Mio € bis 700 Mio €.41 Rechnet man das simulierte Gesamtvolumen der Ergänzungssteuer der 19 beobachteten ATX-Unternehmen von rund 135 Mio € auf die in den Country-by-Country-ReportingDaten der OECD enthaltenen 76 42 österreichischen Konzerne im Anwendungsbereich der Mindeststeuer hoch, ergibt sich ein Aufkommen von 500 Mio € bis 600 Mio €. Das von der EU-Steuerbeobachtungsstelle ermittelte Aufkommenspotential von gut 3 Mrd € erscheint auf Basis der vorliegenden Berechnungen als eher unrealistisch.43

Die Berechnungen dürfen freilich nicht mit einer Aufkommensschätzung für Österreich verwechselt werden, weil wesentliche Elemente der Mindeststeuer wie die undertaxed payments rule in den Berechnungen nicht berücksichtigt werden können. Ein weiterer Unsicherheitsfaktor bei der Simulation der budgetären Effekte ist insb die (optionale) nationale Ergänzungssteuer. Sie verlagert die Ergänzungssteuerrechte von den Sitzstaaten der Konzernmütter zu den Sitzstaaten der niedrigbesteuerten Konzerngesellschaften und kann je nach Einführung das Aufkommenspotential positiv oder negativ beeinflussen. Aufgrund der Tatsache, dass knapp die Hälfte der Ergänzungssteuer auf inländische Konzerngesellschaften entfällt, erscheint das österreichische Aufkommenspotential aber vergleichsweise robust gegen eine großflächige Einführung von nationalen Ergänzungssteuern in anderen Staaten

41 https://orf.at/stories/3216993/ (abgefragt am 19. 1. 2023).

42 Anzahl länderbezogene Ertragsinformationen (CbCR) für Österreich laut OECD.

43 Baraké et al, Revenue Effects of the Global Minimum Tax. Country by Country Estimates, EU Tax Observatory Research Note No 2, October 2021.

oestz.lexisnexis.at ÖStZ 3/2023 59 STEUERRECHT AKTUELL ART.-NR.: 48

39 Siehe zB Eberhartinger/Lackner

zu sein.

Abbildung 3: Ergänzungssteuerbeitrag Inland und Ausland

Die Substanzbegünstigung vermindert die Ergänzungssteuer um gut 38 % bzw in der Übergangsphase mit erhöhten Prozentwerten um gut 48 %. Das ist mehr, als Schätzungen der OECD oder der EU-Beobachtungsstelle hatten vermuten lassen. Wie zu erwarten, wirkt sich die Substanzbegünstigung bei Banken und Versicherungen, die in Osteuropa mit vielen Niederlassungen präsent sind, am stärksten aus. Dass die Substanzbegünstigung als Anreiz zur Verlagerung produktiver Kapazitäten in Niedrigsteuerländer auch neue (und problematische) Anreize im Steuer-

Der Autor:

Mag. Dominik Bernhofer ist Leiter der Abteilung Steuerrecht der AK-Wien und zuständig für die fachliche Einschätzung aktueller steuerpolitischer Fragen. Zuvor war er Europaökonom in der Oesterreichischen Nationalbank sowie steuerpolitischer Berater im Bundesministerium für Finanzen und im Bundeskanzleramt. lesen.lexisnexis.at/autor/Bernhofer/Dominik

wettbewerb setzen kann, kann in einer statischen Betrachtung nicht berücksichtigt werden. Dasselbe gilt für mögliche Anpassungsreaktionen der Unternehmen und Staaten. Inwieweit die Mindeststeuer auch ihre dynamischen Ziele (weniger Gewinnverschiebung, weniger Steuerwettbewerb) erreicht, wird wohl erst in einigen Jahren beurteilt werden können.

Der Autor:

a.Univ.-Prof. Dr. Matthias Petutschnig, StB, ist Assoziierter Professor an der Abteilung für Betriebswirtschaftliche Steuerlehre der WU Wien mit den Forschungsschwerpunkten empirische Steuerforschung, Internationale Besteuerung, Rechtsformwahl und Rechtsformplanung und Director bei KPMG in Wien. Er publiziert regelmäßig in nationalen und internationalen Fachzeitschriften zu aktuellen Fragestellungen des Unternehmenssteuerrechts. Forschungsaufenthalte führten ihn an die Universität Leipzig, die Singapore Management University und die North Carolina State University.

lesen.lexisnexis.at/autor/Petutschnig/Matthias

Weil „VORSPRUNG“ entscheidet: LexisNexis Magazin als Tor zur Welt der Rechtsinforma on

Die Weiterentwicklung der bewährten LitInfo erscheint dreimal jährlich und ist kostenlos beziehbar.

Hier kostenlos bestellen: h p://vorsprung.lexisnexis.at

oestz.lexisnexis.at 60 ÖStZ 3/2023 STEUERRECHT AKTUELL ART.-NR.: 48

Foto: privat

Foto: WU Wien

Steuererhebung bei Einkünften aus Kryptowährungen

»ÖStZ 2023/49

Die Einkünfte aus Kryptowährungen wurden mit dem Ökosozialen Steuerreformgesetz 2022 in das Besteuerungssystem der Kapitaleinkünfte systematisch eingegliedert. Eines der Kernstücke der Reform ist der künftige Kapitalertragsteuerabzug: Ab dem Jahr 2024 ist bei inländischen Einkünften aus Kryptowährungen, die dem besonderen Steuersatz unterliegen, verpflichtend ein Kapitalertragsteuerabzug vorzunehmen. In allen übrigen Fällen gilt weiterhin die Veranlagungspflicht. Eine der größten Herausforderungen bei der Implementierung des künftigen KESt-Systems wird die Ermittlung der steuerlichen Bemessungsgrundlage durch die künftigen Abzugsverpflichteten sein. Die kürzlich in Kraft getretene Kryptowährungsverordnung bietet hierzu nähere Informationen.

1. Einleitung

Neben ihrem Einsatz als Zahlungsmittel gewinnen Kryptowährungen1 zunehmend als Anlage- und Spekulationsobjekte an Bedeutung. Nicht nur die Finanzmärkte, sondern auch die Steuerbehörden befassen sich damit vermehrt. Um ihrer Praxisrelevanz gerecht zu werden und den Steuerpflichtigen Rechtssicherheit zu bieten,2 wurde mit Teil I der Ökosozialen Steuerreform 2022 3 die Besteuerung von Kryptowährungen4 an jene von Wertpapieren angepasst. Die Einkünfte aus Kryptowährungen wurden in das Besteuerungsregime von Einkünften aus Kapitalvermögen integriert, indem die Einkünfte aus Kapitalvermögen im § 27 EStG5 um Einkünfte aus Kryptowährungen erweitert wurden.6

1 Wie Bitcoin, Ethereum, Tether uva; siehe etwa die Au flistung unter https://coinmarketcap.com/de/all/views/all/, wo tausende unterschiedliche Kryptowährungen gelistet sind.

2 ErläutRV 1293 BlgNR 27. GP 1.

3 Ökosoziales Steuerreformgesetz 2022 Teil I, BGBl I 2022/10.

4 Kryptowährungen nach § 27b Abs 4 EStG: „Eine Kryptowährung ist eine digitale Darstellung eines Werts, die von keiner Zentralbank oder öffentlichen Stelle emittiert wurde oder garantiert wird und nicht zwangsläufig an eine gesetzlich festgelegte Währung angebunden ist und die nicht den gesetzlichen Status einer Währung oder von Geld besitzt, aber von natürlichen oder juristischen Personen als Tauschmittel akzeptiert wird und die auf elektronischem Wege übertragen, gespeichert und gehandelt werden kann.“

5 BGBl I 2019/103.

6 Vgl hierzu bereits Anderwald, Kapitalertragsteuerabzug künftig auch bei Kryptowährungen, ÖStZ 2022, 148 (148 ff ).

Einkünfte aus Kryptowährungen7 werden nunmehr zu einem proportionalen Steuertarif – konkret 27,5 %8 – besteuert.9 Bei laufenden Einkünften aus Kryptowährungen ist prinzipiell der Wert der bezogenen Kryptowährung im Zuflusszeitpunkt steuerpflichtig. Bei realisierten Wertsteigerungen aus Kryptowährungen unterliegt hingegen der Unterschiedsbetrag zwischen dem Veräußerungserlös und den Anschaffungskosten der Besteuerung. Zusätzlich gilt – sofern der besondere Steuersatz angewendet wird – das Abzugsverbot für etwaige Aufwendungen und Ausgaben.10 Darüber hinaus wird auch der Verlustausgleich teilweise beschränkt.11 Dem Steuerpflichtigen steht, wie auch bei den übrigen Einkünften aus Kapitalvermögen, die Regelbesteuerungsoption offen.12 Dies alles gilt unabhängig davon, ob die Einkünfte im außerbetrieblichen oder im betrieblichen Bereich erzielt werden.13

Für das neue Besteuerungssystem ist insb der verpflichtende Kapitalertragsteuerabzug (KESt-Abzug) für inländische Einkünfte, die dem besonderen Steuersatz unterliegen, kennzeichnend.14 Die Einführung der Abzugsteuer für Einkünfte aus Kryptowährungen stellt ein Kernstück des neuen Krypto-Steuerregimes dar.15 Dadurch sind inländische Schuldner bzw inländische Dienstleister (zB Kryptobörsen, Kryptowalletbetreiber) künftig als Abfuhrverpflichtete angewiesen, die Steuern für die auf ihren Plattformen generierten Einkünfte aus Kryptowährungen mittels KESt-Abzugs an das Finanzamt abzuführen.16

Der KESt-Abzug für Kryptoeinkünfte gilt erstmals für nach dem 31. 12. 2023 generierte Einkünfte.17 Zur praktischen Durchsetzbarkeit der Abzugsteuer regelt dabei § 93 Abs 4a Z 1 EStG die Vorgehensweise des Abzugsverpflichteten bei nicht bekannten, je-

7 Sofern deren Anschaffung nach dem 28. 2. 2021 („Neubestand“) erfolgte.

8 § 27a Abs 1 Z 2 EStG.

9 Eine Ausnahme vom besonderen Steuersatz besteht für die Überlassung von Kryptowährungen iSd § 27b Abs 2 Z 1 EStG; siehe § 27a Abs 2 Z 2 Strich

3 EStG.

10 § 20 Abs 2 Z 3 lit a EStG; siehe auch ErläutRV 1293 BlgNR 27. GP 9.

11 § 27 Abs 8 EStG.

12 § 27a Abs 5 EStG.

13 ErläutRV 1293 BlgNR 27. GP 9.

14 Vgl die Ausführungen von Anderwald, Vollzugsüberlegungen als Rechtfertigung für die Vereinfachung des materiellen Steuerrechts: Am Beispiel der österreichischen Schedulensteuer, StAW 2022, 78 (78 ff ); Anderwald, ÖStZ 2022, 149.

15 Staringer, Der Übergang zur neuen Besteuerung von Kryptowährungen, AVR 2022, 5 (8).

16 Vgl auch die Ausführungen von Wild/Luka, Die neue Kryptowährungsverordnung, SWK 2022, 1370 (1370).

17 § 124b Z 384 lit d Satz 1 EStG.

oestz.lexisnexis.at ÖStZ 3/2023 61 STEUERRECHT AKTUELL ART.-NR.: 49

Dr. Mag. Anna-Maria Anderwald, LL.M. (Columbia) • Karl-Franzens-Universität Graz

–

Vor dem Hintergrund der mit 1. 1. 2023 in Kraft getretenen Kryptowährungsverordnung

doch für den Steuerabzug relevanten Steuerdaten. Die ab dem 1. 1. 2023 in Kraft getretene Kryptowährungsverordnung18 (im Folgenden kurz als „KryptowährungsVO“ bezeichnet) soll nun auf Basis der Ermächtigung durch § 93 Abs 4a Z 1 EStG19 die nähere Vorgehensweise des Abzugsverpflichteten zur Ermittlung der Steuerdaten aufgrund etwaiger Angaben des Steuerpflichtigen festlegen.

2. Vollzug bei Einkünften aus Kryptowährungen

Entsprechend dem übrigen Besteuerungssystem von Kapitaleinkünften ist der vom Gesetzgeber präferierte Weg die Steuererhebung mittels KESt-Abzugs auch bei den Einkünften aus Kryptowährungen (siehe 2.1.). Lediglich, wenn der KESt-Abzug nicht zur Anwendung gelangt, soll die Steuererhebung im Wege der Veranlagung erfolgen (siehe 2.2.).20

2.1. Anwendungsbereich des neuen KESt-Abzugs

Der Gesetzgeber sieht künftig eine Steuererhebung primär mittels KESt-Abzugs für inländische Einkünfte aus Kryptowährungen vor. Kennzeichnend ist die Maßgeblichkeit des Inlandsbezugs.21

Das gilt sowohl für laufende Einkünfte22 als auch für realisierte Wertsteigerungen23 aus Kryptowährungen.

Der KESt-Abzug setzt neben dem Vorliegen inländischer Einkünfte aus Kryptowährungen24 auch die Anwendung des besonderen Steuersatzes25 voraus; dies gilt unabhängig davon, ob die Kryptowährungen im Betriebs- oder im Privatvermögen gehalten werden.26

2.1.1. Inländische Schuldner oder Dienstleister als Abfuhrverpflichtete

Der KESt-Abzug ist künftig nur bei inländischen Einkünften aus Kryptowährungen möglich. Dies ist gem § 93 Abs 2 Z 3 EStG der Fall, wenn:

18 Verordnung des Bundesministeriums für Finanzen zur Ermittlung der Steuerdaten von Kryptowährungen, BGBl II 2022/455.

19 Die Verordnung ist neben § 93 Abs 4a EStG auch zu § 27a Abs 4 EStG erlassen worden, obwohl lediglich § 93 Abs 4a EStG eine Verordnungsermächtigung enthält. Der Grund liegt darin, dass die KryptowährungsVO nach den Vorstellungen des Gesetzgebers auch im Fall der Veranlagung zur Anwendung gelangt und diesbezüglich entsprechende Regelungen vorsieht.

20 Vgl hierzu auch die Ausführungen von Anderwald, ÖStZ 2022, 151 ff; Moritz/Anderwald, Steuererhebung aus Kryptowährungen, VWT 2022, 184 (184 ff ).

21 Cserny/Deichsel/Petritz, Die KESt und ihre Abgeltungs- und Vorauszahlungsfunktion, SWK 2022, 315 (315).

22 Laufende Einkünfte aus Kryptowährungen stellen gem § 27b Abs 2 EStG Entgelte für die Überlassung von Kryptowährungen (Z 1) sowie der Erwerb von Kryptowährungen durch einen technischen Prozess, bei dem Leistungen zur Transaktionsverarbeitung zur Verfügung gestellt werden (Z 2), dar.

23 Zu den Einkünften aus realisierten Wertsteigerungen iSd § 27b Abs 3 EStG von Kryptowährungen gehören Einkünfte aus der Veräußerung (Z 1) sowie dem Tausch gegen andere Wirtschaftsgüter und Leistungen, einschließlich gesetzlich anerkannter Zahlungsmittel (Z 2).

Bei laufenden Einkünften aus Kryptowährungen ein inländischer Schuldner oder ein inländischer Dienstleister gem § 95 Abs 2 Z 3 EStG vorliegt, der die Kryptowährungen oder sonstigen Entgelte gutschreibt.

Bei Einkünften aus realisierten Wertsteigerungen aus Kryptowährungen, wenn ein inländischer Dienstleister vorliegt, der die Realisierung abwickelt.27

Den „inländischen Dienstleister“ definiert der Gesetzgeber im § 95 Abs 2 Z 3 EStG und bedient sich dabei der Definition aus dem Finanzmarkt-Geldwäschegesetz:

„Dienstleister mit Sitz, Wohnsitz oder Ort der Geschäftsleitung im Inland, welche Dienste zur Sicherung privater kryptografischer Schlüssel anbieten, um Kryptowährungen im Namen eines Kunden zu halten, zu speichern und zu übertragen (§ 2 Z 22 lit a FMGwG). Dabei handelt es sich im Wesentlichen um sogenannte Wallet-Betreiber.

Dienstleister mit Sitz, Wohnsitz oder der Geschäftsleitung im Inland, die den Tausch von Kryptowährungen in gesetzlich anerkannte Zahlungsmittel und umgekehrt anbieten (§ 2 Z 22 lit b FM-GwG). Das sind sogenannte Kryptobörsen.

Die inländische Zweigstelle oder Betriebsstätte von ausländischen Dienstleistern im Sinne des § 2 Z 22 lit a und b FM-GwG.“ Der Gesetzgeber hat bei dieser Definition im Wesentlichen inländische Walletbetreiber bzw inländische Kryptobörsen vor Augen gehabt.28

Bei den künftigen Abfuhrverpflichteten handelt es sich um Unternehmen, für die die Einbehaltung und Abfuhr einer Abzugsteuer Neuland darstellen dürfte, weshalb der Gesetzgeber für die Integrierung notwendiger IT-Systeme entsprechende Adaptionszeiten vorsieht.29 Die Frist gegenüber dem Ministerialentwurf30 zur Einbehaltung der KESt wurde etwa um ein weiteres Jahr auf nahezu zwei Jahre verlängert. Der Gesetzgeber wollte wohl eine allfällige Verfassungswidrigkeit wegen zu kurzer Adaptionszeiten seitens der Abfuhrverpflichteten ausschließen. Denn anders als die allgemeine Steuerpflicht für Kryptowährungen als Kapitaleinkünfte, die bereits per 1. 3. 2022 gilt,31 besteht die Pflicht zum Einbehalt der KESt erstmals für Kapitalerträge aus Kryptowährungen, die nach dem 31. 12. 2023 anfallen.32 Der neue KEStAbzug wird erstmals für ab Beginn des Jahres 2024 erzielte Einkünfte zwingend vorzunehmen sein, dies mit einem erstmaligen Abfuhrtermin per 15. 2. 2025.33 Der Gesetzgeber bietet den Unternehmen aber auch die Möglichkeit, für die Jahre 2022 und

27 § 93 Abs 2 Z 3 EStG; vgl auch ErläutRV 1293 BlgNR 27. GP 14.

28 Cserny/Deichsel/Petritz, SWK 2022, 318.

29 Eine zu kurze Implementierungsfrist wäre verfassungsrechtlich bedenklich, siehe etwa VfSlg 19.412/2011, wonach mit der Einführung der KESt auf Veräußerungsgewinne und Derivateinkünfte eine neunmonatige Einführungsfrist als zu kurz und demnach verfassungsrechtlich bedenklich bewertet wurde, vgl auch die Ausführungen von Staringer, AVR 2022, 8.

30 158/ME 27. GP Erläut 13.

31 § 124b Z 384 lit a EStG.

32 § 124b Z 378 lit c EStG; vgl auch die Ausführungen von Marschner in Jakom EStG15 (2022) § 27b Rz 12.

33 Siehe § 96 Abs 1 Z 3 EStG; vgl Anderwald, ÖStZ 2022, 151; Staringer, AVR 2022, 8.

oestz.lexisnexis.at 62 ÖStZ 3/2023 STEUERRECHT AKTUELL ART.-NR.: 49

24 § 93 Abs 1 iVm Abs 2 Z 3 EStG. 25 § 93 Abs 1 iVm § 27a Abs 2 EStG. 26 § 93 Abs 3 iVm § 27a Abs 6 EStG.

2023 einen freiwilligen KESt-Abzug unter Einhaltung der entsprechenden gesetzlichen Bestimmungen durchzuführen.34 Auf diese Weise können künftig abzugspflichtige Unternehmen ihren Kunden die Vorteile des KESt-Abzugs, insb hinsichtlich der im privaten Bereich geltenden Endbesteuerungswirkung, zugänglich machen.35

Die Verpflichtung zum KESt-Abzug besteht aber nur dann, wenn der Abzugsverpflichtete auf die für die Abzugsteuer notwendigen Informationen bzw Daten und Erträge zugreifen kann.36 Das wollte auch der Gesetzgeber, indem er festlegt, dass der jeweilige Dienstleister die jeweilige „Realisierung abwickelt“.37 Wann das der Fall ist, ergibt sich aus den ErläutRV:38 Bei Anbietern elektronischer Geldbörsen wird dies durch den Zugriff auf den private-key sichergestellt. Bei Kryptobörsenbetreibern ermöglicht der Zugriff auf den private-key oder auf das Echtgeld (eingetauschte Fiatwährung) den KESt-Abzug. Besteht weder ein Zugriff auf den private-key noch auf das Echtgeld, ist mangels Abwicklung der Realisierung kein KESt-Abzug vorzunehmen.39 Umgekehrt bedeutet das, dass, sofern ein Zugang auf den privatekey bzw das Echtgeld gegeben ist, zwingend ein Abzug vorzunehmen ist. Dies scheint auch konsistent und sachgerecht, da in der Regel sämtliche Transaktionen mit dem private-key authentifiziert und somit genehmigt werden können.40

2.1.2. Ermittlung der relevanten Steuerdaten durch den Abzugsverpflichteten

Kryptowährungen werden oftmals auf unterschiedlichen in- und ausländischen Kryptobörsen und Plattformen gekauft,41 weshalb diese häufig nicht durchgängig bei zum KESt-Abzug verpflichteten Dienstleistern gehalten werden.42 Darüber hinaus werden in der Praxis Kryptowährungen sehr häufig unmittelbar vom Steuerpflichtigen selbst verwaltet und verwahrt. Ein „geschlossenes System“, wie es im traditionellen Kapitalmarkt vorliegt, wird bei Kryptowährungen durchbrochen. Anders als im Wertpapiergeschäft ist bei Kryptowährungen eine lückenlose Feststellung der Anschaffungskosten durch den Abzugsverpflichteten nicht immer möglich.43

Zur praktischen Durchsetzbarkeit des KESt-Abzugs wird dem Abzugsverpflichteten seitens des Gesetzgebers durch § 93 Abs 4a

34 § 124b Rz 384 lit d EStG; vgl zu einzelnen Anwendungsfragen hierzu die Ausführungen von Staringer, AVR 2022, 10.

35 Staringer, AVR 2022, 10; Moritz/Anderwald, VWT 2022, 187 ff

36 So auch Wild/Luka, SWK 2022, 1370.

37 ErläutRV 1293 BlgNR 27. GP 14.

38 ErläutRV 1293 BlgNR 27. GP 15.

39 Vgl ErläutRV 1293 BlgNR 27. GP 15.

40 Vgl die Ausführungen von Deichsel, Besteuerung von Kryptowährungen gem § 27b EStG – Paradigmenwechsel bei der Besteuerung eines immer mehr an Bedeutung gewinnenden Phänomens, ÖStZ 2022, 31, (40); Anderwald, ÖStZ 2022, 151.

41 Enzinger, Die geplante Besteuerung von Kryptowährungen, SWK 2021, 1374 (1381).

42 Wild, Die Neuregelung der Besteuerung von Kryptowährungen, RdW 2022, 210 (216); Schilcher/Titz/Wild, Das Ökosoziale Steuerreformgesetz 2022 –Ertragsteuerliche Neuerungen im Überblick, RWZ 2022, 37 (47); Cserny/ Deichsel/Petritz, SWK 2022, 316.

43 ErläutRV 1293 BlgNR 27. GP 14.

Z 1 EStG die weitreichende Möglichkeit eingeräumt, die vom Steuerpflichtigen bekannt gegebene Informationen – insb in Bezug auf die Anschaffungskosten und den Anschaffungszeitpunkt – zu übernehmen.44 Für die Abzugsteuer sind schließlich meist Angaben des Steuerpflichtigen unumgänglich.

Der neu eingezogene Abs 4a des § 93 EStG sieht Regelungen zur Feststellung der Anschaffungskosten aber auch des Anschaffungszeitpunktes für den Abzugsverpflichteten vor.45 Gemäß der in diesem Zusammenhang vorgesehenen Verordnungsermächtigung nach § 93 Abs 4a Z 1 EStG enthält die neue KryptowährungsVO nähere Details zur Ermittlung der relevanten Steuerdaten:

Sind dem Abzugsverpflichteten der tatsächliche Anschaffungszeitpunkt bzw die tatsächlichen Anschaffungskosten nicht bekannt, sollen im Rahmen der Datenübermittlung an den Abzugsverpflichteten vom Steuerpflichtigen laut § 1 Abs 2 KryptowährungsVO folgende Daten bekannt gegeben werden:

„1. das Anschaffungsdatum der Kryptowährung oder, wenn der Erwerb in zeitlicher Aufeinanderfolge erfolgt ist, der Anschaffungszeitraum;

2. die Anschaffungskosten der betreffenden Kryptowährung unter Anwendung von § 2;

3. die Information, ob seit Erwerb der betreffenden Kryptowährung ein steuerneutraler Tausch im Sinne des § 27b Abs. 3 Z 2 zweiter Satz EStG 1988 erfolgt ist.“

Diese Angaben können seitens des Dienstleisters als Abzugsverpflichtetem unmittelbar nach einem etwaigen Transfer auf sein Konto vom Steuerpflichtigen erfragt werden, spätestens jedoch unmittelbar vor der Realisierung.46 Dem Abzugsverpflichteten steht es grundsätzlich seitens des Gesetzgebers frei, festzulegen, wie der Inhalt und in welcher Struktur die Daten an ihn zu übermitteln sind. Denkbar ist, dass der Steuerpflichtige die benötigten Daten über eine Datenmaske dem Dienstleister direkt zur Verfügung stellt.47 Laut Verordnung48 kommt alternativ auch eine Übermittlung an den Abzugsverpflichteten durch externe Dienstleister, bspw durch Anbieter von Steuersoftwares wie Blockpit, CoinTracking, in Betracht.49

Im Anschluss hat der Abzugsverpflichtete die übermittelten Daten auf deren Plausibilität zu überprüfen, wobei eine standardisierte automationsunterstützte Überprüfung (zB mit den historischen Kursen der jeweiligen Kryptowährung) zulässig ist.50 Eine manuelle Einzelfallprüfung sieht die Verordnung jedenfalls nicht zwingend vor. Der Abzugsverpflichtete kann bei eingangs fehlender Plausibilität weitere Nachweise zu den Anschaffungskosten,

44 § 93 Abs 4a EStG.

45 Vgl die Ausführungen von Deichsel, ÖStZ 2022, 39.

46 Vgl die Erläuterungen zum Begutachtungsentwurf der Kryptowährungsverordnung, 2.

47 § 1 Abs 3 KryptowährungsVO.

48 § 1 Abs 3 KryptowährungsVO.

49 Das gilt dann nicht, wenn dem Abzugsverpflichteten im Vorhinein Informationen vorliegen, die zu begründeten Zweifeln an den Informationen der externen Dienstleister führen, vgl § 1 Abs 3 KryptowährungsVO.

50 § 1 Abs 4 KryptowährungsVO.

oestz.lexisnexis.at ÖStZ 3/2023 63 STEUERRECHT AKTUELL ART.-NR.: 49

wie etwa Anschaffungsbelege oder Bestätigungen durch einen Steuerberater, verlangen.

Die so zur Verfügung gestellten Daten bilden in weiterer Folge die Grundlage für den KESt-Abzug durch den Abfuhrverpflichteten.

2.1.3. Ermächtigung zur Pauschalierung