Das GEWINN Vorteils-Abo

Alle Abo-Vorteile auf einen Blick:

GEWINN vor dem Erscheinungstermin bequem per Post nach Hause.

GEWINN immer und überall lesen: gedruckt, digital, per e-Reader oder App –siehe www.gewinn.com.

Exklusives Artikel-Archiv auf www.gewinn.com. Nur für Sie: GEWINN-Empfehlungsdepots auf www.gewinn.com.

GEWINN auf Tablets und Smartphones lesen.

Einladungen zu Vorträgen, vergünstigte Tickets zu Fachveranstaltungen und Messen, tolle Buchangebote, diverse Leseraktionen und vieles mehr.

2-Jahres-Vorteils-Abo

22x GEWINN nur € 99,–

3-Jahres-Vorteils-Abo

33x GEWINN nur € 149,–

Sie sparen 35% gegenüber dem Einzelverkauf

Sie sparen 35% gegenüber dem Einzelverkauf und erhalten zusätzlich € 40,– SPAR-Gutscheine

Abo-Bestellung einfach mailen an: abo@gewinn.com

Solange der Vorrat reicht! Weitere Abo-Angebote auf www.gewinn.com

LIEBE LESERINNEN UND LESER

in Zeiten der Transformation gilt es für Aufsichtsräte und Geschäftsleitungen, die Existenz zu sichern. In einem satirischen Text ließ das britische Wirtschaftsmagazin „The Economist“ vor Kurzem einen fiktiven Konzernchef das Zeitalter der „Permavucalution“ ausrufen. Ein Fantasiewort, zusammengesetzt aus „Permacrisis“ (Dauerkrise) und „Vuca“. Das Akronym VUCA steht für „volatility“ (Volatilität), „uncertainty“ (Unsicherheit), „complexity“ (Komplexität) und „ambiguity“ (Mehrdeutigkeit). Gewissheiten gibt es nicht mehr – und überall sind Krisen.

Die Vorstände und Aufsichtsräte sind heute weniger Gestalter als vielmehr „Getriebene der geopolitischen Umstände“. Seit vier Jahren taumelt die Welt von einem Ausnahmezustand in den nächsten. Auch 2024 wird ein weiteres Jahr, in dem es für Unternehmen längst nicht mehr genügt, über ein bisher bewährtes, etabliertes Geschäftsmodell zu verfügen. Es muss auch robust genug sein, um allen Widrigkeiten der „Permavucalution“ zu trotzen.

Dieses Heft widmet sich unter anderem auch der causa prima SIGNA sowie der „bestellten Prominenz“ und zeigt Frühwarnzeichen für professionell agierende Eigentümer, Aufsichtsräte und Vorstände auf. Denn die Skandalbilder gleichen sich leider – sei es bei Hypo Alpe Adria, Wirecard, Commerzialbank Mattersburg, Casinos Austria, Immofinanz etc. Dennoch passieren Aufsichtsräten immer wieder die gleichen Fehler – aus Unvermögen und/oder Ignoranz. Kein Trost für alle Geschädigten – und schon gar keine Exkulpation für Arroganz und uneinsichtige Durch- und Abwinker. Wie meinte doch der Aufsichtsratsvorsitzende der beiden maßgeblichen Aktiengesellschaften von SIGNA Prime und Development, als er auf seine Branchenunkenntnis angesprochen wurde: „Das Immobiliengeschäft sei keine Raketenwissenschaft …“ Nun hat er die mit Abstand größte Insolvenz in Österreich mit 14 Mrd € maßgeblich mit zu verantworten. Selbst nach dem Bekanntwerden der betriebs- und volkswirtschaftlichen Katastrophe mangelt es an Einsicht und Reflexionsfähigkeit. Ein Aufsichtsratsvorsitzender, der zugleich „Kontakte und vermeintliche Geschäfte“ einfädelt, dem Unternehmen dafür noch Millionengagen verrechnet, kann nicht als unabhängig bezeichnet werden. Der Interessenkonflikt ist offenkundig.

Die Pleite von Alpine war bis zur Insolvenz SIGNAS Österreichs größter Konkurs mit vier Milliarden Euro und hat sich vor fast elf Jahren ereignet. Das Konkursverfahren läuft noch immer. SIGNA versucht es zwar mit einem Sanierungsverfahren, trotzdem gibt es Parallelen zwischen den beiden Pleiten. Eine ist, dass in den Jahren vor dem letztendlichen Zusammenbruch über alle Maßen zugekauft wurde. Eine andere ist, dass Alfred Gusenbauer da wie dort an der Spitze des Aufsichtsrats war –bei der Alpine war ihm allerdings das Glück des vorzeitigen Ausscheidens beschieden. Zum Thema „bestellte Prominenz“ passend kam die vormalige Außenministerin Benita Ferrero Waldner nach der Ära Gusenbauers in den Aufsichtsrat von Alpine. Auch dieser Baukonzern legte großen Wert auf politische VIPs im Kontrollgremium. Das Angebot ein Jahr später, den Aufsichtsratsvorsitz einzunehmen, lehnte Ferrero Waldner allerdings ab. Das war ein Jahr vor der Pleite. Die „bestellte Prominenz“ macht auch BAYER nach wie vor zu schaffen. Prominente im Aufsichtsrat sind selten Nutzen stiftend, weil sie inhaltlich meist nicht viel einbringen können, dies auch mangels Unabhängigkeit gar nicht vermögen. Der BAYER-Konzern leidet weiter für den Kauf von Monsanto um 60 Mrd Dollar im Jahr 2018, den ein prominent besetzter Aufsichtsrat wider alle Bedenken von zahlreichen Experten durchgewunken hatte. Ein US-Geschworenengericht verurteilte BAYER jüngst in einem weiteren Prozess rund um Roundup zu einer Strafe in Höhe von 2,25 Mrd Dollar (davon zwei Milliarden Strafschadenersatz). Der Schadensersatz ist der höchste, zu dem BAYER in einem Glyphosat-Prozess schuldig gesprochen wurde. Das Unternehmen zahlte bisher 9,5 Mrd Dollar, um Klagen vom Tisch zu bekommen. Jedoch sind noch immer 52.000 der insgesamt rund 165.000 eingereichten Klagen offen! BAYER will in Berufung gehen und ist weiter von der Sicherheit von Glyphosat überzeugt. Die Aktionäre dürften das anders sehen, hat der Agrarchemie- und Pharmakonzern doch einen markanten Wertverfall erlitten. Zirka 50 % des Börsenwerts hat BAYER binnen fünf Jahren verloren.

Der Aufsichtsrat hat mit der Bestellung des unkonventionellen US-Managers Bill Anderson einen Externen als CEO geholt, der auch für einen Kulturwandel sorgen und zB zwölf Hierarchieebenen zwischen Vorstand und Kunden verringern soll. Anderson sagt: „In Zukunft wird praktisch jeder im Unternehmen in kleinen, selbstverwalteten Teams arbeiten, die sich auf einen Kunden oder ein Produkt konzentrieren – so wie es ein Kleinunternehmer tun würde.“

Mögen Sie Spannendes entdecken! Das wünscht im Namen des Redaktionsteams

Ihr Josef Fritz

Impressum

Inhaltsverzeichnis

Benedikt Kommenda 3

„Bei wichtigen Themen wird zu wenig, bei Randthemen zu viel diskutiert“

Interview mit Dr. Robert Eichler

Andreas Mitterlehner / Katharina Huber

Gewinnausschüttung und Energiekostenzuschuss II – Was ist zu beachten?

Timo Goßler / Ulrich Kraßnig ...................................................................................................................

Nachhaltigkeit meets Digitalisierung – Status quo der Twin Transformation sowie Wissens- und Handlungsimperative für den Aufsichtsrat

Johannes Peter Gruber 19 Rechtsprechung – Einstweilige Verfügungen im Aktienrecht

Johann Königshofer..................................................................................................................................

Interkulturelle Erfahrungen bereichern das Aufsichtsratsgremium

SIGNA-Signale – Die bestellte Prominenz

Clarissa-Diana de Grancy

„Es wird etwas Größeres auf uns zukommen, als das, was jetzt ist“

Gespräch mit Alan Zettelmann

Clarissa-Diana de Grancy

[C]-Suite: Clarence in Wonderland – oder die Ballade vom weinenden Manager Rudolf X. Ruter

KI-keri-KI – Grenzen im Grenzenlosen

Michael Barnert

Literaturrundschau

Fachinformation für die verantwortungsvolle Kontrolle und Beratung von Unternehmen und Stiftungen

Ausgabe 1/2024

Redaktion

Dr. Josef Fritz, Mag. Clarissa-Diana de Grancy, DDr. Ulrich Kraßnig, LL.M., Mag. Stefan Menhofer

E-Mail: ARaktuell@lindeverlag.at Redaktionsbeirat

RA Dr. Nikolaus Arnold, Dr. Erhard Grossnigg, RA Dr. Herbert Hochegger, Univ.-Prof. Dr. Susanne Kalss Medieninhaber, Herausgeber und Medienunternehmen

Linde Verlag Ges.m.b.H., A-1210 Wien, Scheydgasse 24; Telefon: 01/24 630 Serie, Telefax: 01/24 630-723 DW,

Herstellung

E-Mail: office@lindeverlag.at; http://www.lindeverlag.at

DVR 0002356.

Rechtsform der Gesellschaft: Ges. m. b. H., Sitz: Wien

Firmenbuchnummer: 102235x

Firmenbuchgericht: Handelsgericht Wien, ARA-Lizenz-Nr. 3991

Gesellschafter: Anna Jentzsch (35 %) und Jentzsch Holding GmbH (65 %)

Geschäftsführer: Mag. Klaus Kornherr und Benjamin Jentzsch Erscheinungsweise Erscheint sechsmal jährlich.

Bezugspreise

Jahresabonnement 2024 (Print) 236,50 € bzw. (Print & Digital) 273,90 € jeweils inkl. MwSt., zzgl. Versandkosten. Einzelheft 2024 57,90 € inkl. MwSt., zzgl. Versandkosten.

Unterbleibt die Abbestellung, so läuft das Abonnement automatisch zu den jeweils gülti-

gen Konditionen ein Jahr weiter. Abbestellungen sind nur zum Ende eines Jahrganges möglich und müssen bis spätestens 30. November schriftlich erfolgen.

Nachdruck – auch auszugsweise – ist nur mit ausdrücklicher Bewilligung des Verlages gestattet. Es wird darauf verwiesen, dass alle Angaben in dieser Fachzeitschrift trotz sorgfältiger Bearbeitung ohne Gewähr erfolgen und eine Haftung des Verlages, der Redaktion oder der Autoren ausgeschlossen ist.

Für Publikationen in den Fachzeitschriften des Linde Verlags gelten die AGB für Autorinnen und Autoren (abrufbar unter https://www. lindeverlag.at/agb) sowie die Datenschutzerklärung (abrufbar unter https://www.linde verlag.at/datenschutz).

Anzeigenverkauf und -beratung

Gabriele Hladik, Tel.: 01/24 630-719

E-Mail: gabriele.hladik@lindeverlag.at

Sonja Grobauer, Tel.: 0664/78733376

E-Mail: sonja.grobauer@lindeverlag.at ISSN 1813-6923

Druckerei Hans Jentzsch & Co. GmbH 1210 Wien, Scheydgasse 31, Tel.: 01/2784216-0; office@jentzsch.at; mehrfach umweltzertifiziert – www.jentzsch.at

Aufsichtsrat aktuell 1/2024

Benedikt Kommenda

„Bei wichtigen Themen wird zu wenig, bei Randthemen zu viel diskutiert“

Rechtsanwalt und Compliance-Experte Dr. Robert Eichler im Gespräch über die Kontrolltätigkeit des Aufsichtsrats, dessen Informationsbeschaffung und die Herausforderungen durch die Nachhaltigkeitsberichterstattung. Und: Wie geht man mit wirtschaftlichen, strategischen und politischen Risiken um?

Kommenda: Der Aufsichtsrat kann seine wichtigste Aufgabe, die Unternehmensführung begleitend zu kontrollieren, nur wahrnehmen, wenn er über die Vorgänge im Unternehmen Bescheid weiß. Wie kann er sicherstellen, zu wissen, was im Unternehmen los ist?

Eichler: Um Vorgänge im Unternehmen zu verstehen, muss der Aufsichtsrat die Quartalsberichterstattung und die Informationen, die er durch Gespräche mit dem Vorstand erhält, verknüpfen. Dabei kommt dem Aufsichtsratsvorsitzenden eine entscheidende Rolle zu. Er muss sich regelmäßig mit dem Vorstandsvorsitzenden austauschen, die Informationen aber auch an den restlichen Aufsichtsrat weitergeben. Der Corporate Governance Kodex sieht explizit eine offene Diskussion zwischen Vorstand und Aufsichtsrat vor.

Das ist nicht sehr konkret.

Noch deutlicher ist der deutsche Corporate Governance Kodex, der empfiehlt, dass der Aufsichtsratsvorsitzende zwischen den Sitzungen mit dem Vorstand regelmäßig Kontakt hält und bei Fragen der Strategie, der Geschäftsentwicklung, des Risikomanagements und der Compliance berät. Erst dadurch ergibt sich für den Aufsichtsrat ein umfassendes Bild. Schriftliche Berichte sind in der Regel auf die notwendigen Punkte fokussiert, und kontroversielle Themen werden meist nicht besonders betont. Eine offene Diskussion setzt allerdings Vertrauen und Verschwiegenheit im Unternehmen voraus. Der Austausch hängt daher stark von den Persönlichkeiten, deren Fachwissen und von der wirtschaftlichen Lage des Unternehmens ab. Solange diese stabil ist, ist das Interesse, kritische Fragen zu stellen, meistens gering. Das rächt sich aber bei Themen, deren Auswirkungen erst langfristig hervorkommen.

Wie kann der Aufsichtsratsvorsitzende auf gute Beratungen hinwirken?

Die Qualität der Überprüfung der Vorstandstätigkeit beginnt schon bei der Gestaltung der Tagesordnung. Es ist essenziell, dass der Aufsichtsratsvorsitzende für die wichtigen Punkte genügend Zeit für Fragestellung und Diskussion einräumt. Die Erfahrung zeigt, dass sich Aufsichtsräte mit Wortmeldungen

zurückhalten, wenn die Zeit knapp wird. In so einem Fall sollten unwesentliche Punkte vertagt werden, um den kritischen Themen genügend Raum zu geben. Weiters sollte in diesen Fällen der Aufsichtsratsvorsitzende eine ausführliche Protokollierung der Diskussion veranlassen, um die Qualität seiner Entscheidung zu dokumentieren.

Der Vorstand steuert die Information des Aufsichtsrats, auf deren Basis er selbst kontrolliert werden soll. Wie kann das funktionieren?

Diese Frage bringt das Dilemma auf den Punkt. Der Vorstand hat das Informationsmonopol, und kein Vorstand stellt gerne Informationen bereit, die Zweifel an seiner Performance aufkommen lassen. Der Aufsichtsrat muss daher entsprechend qualifiziert sein, um hinter choreografierte Präsentationen blicken zu können. Keine einfache Aufgabe bei komplexen Themen wie zum Beispiel Bewertungsfragen. Die Folge ist, dass bei wesentlichen Themen zu wenig und bei Randthemen zu viel diskutiert wird. Der Aufsichtsrat hat aber mehrere Möglichkeiten, sich weitere Informationen zu beschaffen, ohne dabei gleich die Vertrauensbasis mit dem Vorstand in Frage zu stellen. Durch die Mitbestimmung des Betriebsrats im Aufsichtsrat können die Kapitalvertreter Informationen direkt aus dem Unternehmen erhalten, ohne dass diese durch den Vorstand gefiltert wurden.

Mag. Benedikt Kommenda ist Chef vom Dienst und Leiter des Rechtspanoramas in der „Presse“.

Foto: Clemens Fabry

Weitere Informationsquellen sind der Leiter der Internen Revision und der Wirtschaftsprüfer. Von diesen Ausnahmen abgesehen kann sich der Aufsichtsrat keine Informationen am Vorstand vorbei verschaffen?

Üblich und zulässig ist, dass Mitarbeiter bestimmter Leitungsfunktionen auch an Sitzungen des Aufsichtsrats oder seiner Ausschüsse teilnehmen. Der Nutzen für den Aufsichtsrat ist allerdings überblickbar, weil die Mitarbeiter ja nur Informationen bringen, die zuerst mit dem Vorstand akkordiert wurden. Was Aufsichtsräte nicht dürfen, ist direkt mit Mitarbeitern im Unternehmen unter vier Augen zu sprechen. Direkte Gespräche wären Ausdruck eines zerstörten Vertrauensverhältnisses und brächten auch die Mitarbeiter in einen Loyalitätskonflikt. Ausgenommen sind Krisenfälle, bei denen die begründete Vermutung besteht, dass der Vorstand Informationen verschweigt oder falsch darstellt. Eine Ausnahme ist auch der Leiter der Internen Revision. Gemäß internationalen Standards ist eine Berichtslinie an den Aufsichtsrat vorgesehen, in der Praxis sind davon auch Vier-AugenGespräche mit Aufsichtsräten umfasst. Keine einfache Aufgabe, wenn sich Aufsichtsrat und Vorstand in einem Konflikt befinden.

Wie kann man sich helfen?

Meine Empfehlung ist, dass der Vorsitzende des Prüfungsausschusses regelmäßig vor jeder Sitzung One-on-One-Meetings mit dem Leiter der Internen Revision ansetzt. In diesem kleinen Rahmen fällt es viel leichter, schwierige Themen anzusprechen, als es im gesamten Prüfungsausschuss oder im Plenum möglich wäre. Durch routinemäßige Meetings wird zudem der Eindruck eines besonderen Anlasses vermieden.

Investoren und Öffentlichkeit erwarten sich vom Aufsichtsratsvorsitzenden oft Informationen. Kann und darf er diesen Erwartungen gerecht werden?

Zunächst muss man vorausschicken, dass die externe und interne Kommunikation Aufgabe des Vorstands ist. Mit der zunehmenden Bedeutung von Governance- und Nachhaltigkeitsthemen, die auch im Aufsichtsrat verankert sind, hat sich aber auch ein Bedürfnis nach

Kurzbiografie

Dr. Robert Eichler ist Rechtsanwalt und Experte für Compliance. Er war langjähriger Senior Vice President Internal Audit & Compliance der OMV. In seiner mehr als zehnjährigen Tätigkeit für den OMV-Konzern hat er Aufsichtsräte und Vorstände zu Fragen der Compliance und Corporate Governance beraten. Er leitete zahlreiche investigative Untersuchungen und globale Revisionsprüfungen. Vor seiner Zeit in der OMV war Eichler Partner bei Wolf Theiss Rechtsanwälte und Foreign Lawyer bei Covington & Burling in New York.

einer aktiveren Kommunikation durch den Aufsichtsratsvorsitzenden ergeben. In Deutschland wurde im Jahr 2017 der Investorendialog durch den Aufsichtsratsvorsitzenden in den Corporate Governance Kodex aufgenommen. Eine externe Kommunikation des Aufsichtsratsvorsitzenden ist legitim, solange es um Themen geht, die im Entscheidungsbereich des Aufsichtsrats liegen. Zu Spannungen zwischen Vorstand und Aufsichtsrat kommt es dann, wenn die externe Kommunikation nicht koordiniert erfolgt. Die Handlungsmöglichkeiten des Vorstands sind in diesem Fall allerdings sehr beschränkt.

Für die Nachhaltigkeitsberichterstattung gibt es eine Fülle neuer Vorgaben, mit denen die „European Sustainability Reporting Standards“ (ESRS) und die Corporate Sustainability Reporting Directive (CSRD) umgesetzt werden. Wie kann der Aufsichtsrat sicherstellen, dass die gesetzlichen Vorgaben erfüllt werden?

Im Unterschied zur Finanzberichterstattung kann bei der Nachhaltigkeitsberichterstattung auf keine etablierten Prozesse zurückgegriffen werden. Für den Aufsichtsrat stellt sich daher die Frage, ob der Vorstand die Nachhaltigkeitsberichterstattung gemessen an den Ergebnissen der Wesentlichkeitsanalyse adäquat eingerichtet hat. Im Vergleich zur Finanzberichterstattung, die auf Buchungsbelegen aufbaut, baut die Nachhaltigkeitsberichterstattung auf sehr inhomogenen Informationen auf. Gleichzeitig werden aber umfassende und detaillierte Angaben verlangt, zum Beispiel Informationen zum Energiemix oder zum Abfallaufkommen. Viele Informationen sind nicht unmittelbar verfügbar. Meine Empfehlung wäre, die Nachhaltigkeitsberichterstattung organisatorisch dem Finanzbereich zuzuordnen und möglichst eng an die Finanzberichterstattung anzubinden. Damit kann an etablierte Prozesse und das ReportingKnow-how angeknüpft werden.

Bestehen nicht bei allen regulatorischen Maßnahmen ähnliche Schwierigkeiten?

Ja, und auch für die internen Regelungen stellt sich für den Aufsichtsrat dieselbe Frage, nämlich: Wie kann ich mich davon überzeugen, dass alle Vorgaben tatsächlich umgesetzt wurden? Im Unterschied zu den spezifischen Regelungen wie etwa Datenschutz, EMIR (European Market Infrastructure Regulation), REMIT (Regulation on Wholesale Energy Market Integrity and Transparency) und zukünftig auch das Lieferkettengesetz ist die Nachhaltigkeitsberichterstattung aber sehr breit gefächert.

Es scheint nicht nur ständig neue Informationspflichten zu geben, sondern die bestehenden werden auch immer wieder verändert: Stichwort NIS2 über die Sicherheit von Netz und Informationssystemen.

Mit NIS2 wird der Anwendungsbereich der Cybersicherheits-Richtlinie auf einen weit größeren Teil der Wirtschaft ausgeweitet. Die Richtlinie muss bis 17. Oktober 2024 umgesetzt werden. Betroffene Unternehmen sind verpflichtet, umfassende Risikomanagementmaßnahmen im Bereich der Cybersicherheit zu ergreifen, zudem gibt es Meldepflichten bei Sicherheitsvorfällen. Auch in anderen Bereichen kommt es ständig zu Erweiterungen. So werden zum Beispiel ab April 2024 die Berichtspflichten für Derivate nach der EMIR-Verordnung erweitert; zukünftig sind bis zu 203 statt 129 Felder pro Transaktion zu berichten. Die Energiegroßhandelsmärkte müssen sich mit der geplanten Änderung der REMIT-Verordnung ebenfalls auf Neuerungen einstellen. Bei vielen dieser regulatorischen Themen zeigt sich, dass zwar seit Jahren Daten berichtet werden, wegen fehlender Datenqualität und der Komplexität aber keine brauchbaren Schlussfolgerungen gezogen werden können. Die ursprünglich mit der Regelung verfolgten Ziele werden daher oft gar nicht erreicht.

Die vergangenen Jahre haben eindrucksvoll gezeigt, welch überraschende Risiken plötzlich virulent werden können: erst Corona, dann noch der russische Überfall auf die Ukraine. Wie kann der Aufsichtsrat beurteilen, ob für potenzielle neue Risiken gut genug vorgesorgt ist?

Die Frage ist, ob mitigierende Maßnahmen für das Geschäftsmodell des Unternehmens bzw im Risikomanagement abgebildet sind. Sinnvoll ist es, zwei Kategorien von Risiken zu unterscheiden. Jene Risiken, die mit Sicherheit verwirklicht werden, bei denen es jedoch unklar ist, wann und in welchem Umfang. Dazu gehören vor allem geänderte Rohstoffpreise, Wechselkurse, Zinsen und Margen. In die andere Kategorie fallen strategische und politische Risiken wie Kriege, Naturkatastrophen und Pandemien. Was folgt aus der Unterscheidung?

Bei der ersten Kategorie sollten Aufsichtsräte darauf achten, ob realistische Alternativszenarien gerechnet wurden und ob die Hedging-Basis korrekt ist. In der zweiten Kategorie muss Aufsichtsräten bewusst sein, dass sie sich auch trotz schlüssiger Einschätzungen und Risikosimulationen nicht in falscher Sicherheit wiegen können. Schließlich sind die Auswirkungen dieser Ereignisse nicht in vollem Umfang vorhersehbar. Wesentlich ist, dass die in Frage kommenden Risiken vollständig erfasst werden und bei realistischer Einschätzung von Eintrittswahrscheinlichkeit und finanziellem Impact ausreichend Liquidität vorhanden ist.

Wo muss welche Branche zurzeit besonders genau hinschauen?

Alle Branchen, deren Geschäftsmodelle von den gestiegenen Zinsen besonders betroffen sind. Das sind insbesondere Immobilien, Bauwesen und Banken.

Kann der Aufsichtsrat die Risiken überhaupt gut genug abschätzen, oder ist er da nicht erst recht auf die Information durch den Vorstand angewiesen?

Der Aufsichtsrat muss sich zunächst die Risiken vom Vorstand berichten lassen. Hier zeigt sich auch, wie gut die Vertrauensbasis ist: Werden alle Risiken berichtet? Im nächsten Schritt geht es darum, die Annahmen für die Worstund Best-Case-Szenarien zu hinterfragen. Die Branchenkenntnis des Aufsichtsrats spielt dabei eine große Rolle. Am Ende müssen der realistische finanzielle Impact von Risiken, die Investitionen und die zukünftige Liquidität stimmig sein.

Wie kann der Aufsichtsrat reagieren?

Ist der Aufsichtsrat der Meinung, über Risiken nicht ausreichend informiert worden zu sein, muss er weitere Informationen vom Vorstand einfordern. Kann er Risiken selbst nicht gut genug einschätzen, muss er einen Sachverständigen beiziehen.

In der SIGNAPleite scheinen ja selbst offenkundige Risiken völlig negiert worden zu sein. Wie kann so etwas passieren?

Gemäß dem Jahresabschluss der SIGNA Prime Selection AG vom 31. Dezember 2022 verfügt die Gesellschaft über ein Risikomanagement, das auch strategische Risiken, Planungsrisiken und Zinsrisiken umfasst. Es gab zudem eine jährliche Überprüfung der Risikomanagement- und Compliance-Prozesse samt Erörterung im Aufsichtsrat. Hier wäre einzuhaken und zu hinterfragen: Was wurde zu den Zinsrisiken berichtet? Wie hat der Aufsichtsrat reagiert? Möglicherweise gilt das eingangs Gesagte, dass wesentliche Themen zu wenig diskutiert wurden.

Wenn etwas passiert ist und es darum geht, Verantwortlichkeiten zu klären: Wie nimmt hier der Aufsichtsrat seine Aufgabe am besten wahr?

Stehen substantiierte Vorwürfe im Raum, muss der Aufsichtsrat eine interne Untersuchung durchführen. Als weniger invasive Maßnahme kommt zunächst auch ein Anforderungsbericht nach § 95 Abs 2 AktG in Frage.

Ein Fehlverhalten des Vorstands kann zumindest vordergründig den Interessen des Unternehmens gedient haben, etwa bei verbotenen Preisabsprachen oder Korruption. Wie soll der Aufsichtsrat so ein Verhalten beurteilen?

Preisabsprachen und Korruption sind nie im Unternehmensinteresse. Eine andere Frage ist, wie die Aufarbeitung erfolgt. Ein bestehender Schaden darf nicht vergrößert werden. Zunächst ist erforderlich, dass der Aufsichtsratsvorsitzen-

de und der CEO die fallspezifischen Interessen des Unternehmens und die mit der Untersuchung verbundenen Risiken herausarbeiten. Danach richten sich Untersuchungshandlungen und Intensität der Untersuchung. In Fällen, bei denen ein Manager bzw ein Vorstand eine kriminelle Handlung zum Vorteil des Unternehmens begeht, ist die Interessenlage deutlich komplexer und bedarf einer Abwägung. Der Grund dafür ist, dass sowohl eine strafrechtliche und zivilrechtliche Haftung des Managers als auch eine separate Haftung des Unternehmens möglich ist. Damit steht die Unternehmensverteidigung samt Abwehr von zivilrechtlichen Ansprüchen mit der individuellen Verteidigung des Managers in einem Spannungsverhältnis. Das gilt auch für die gesellschaftsrechtlich und arbeitsrechtlich notwendige interne Aufklärung sowie für die umfassende externe Sachverhaltsaufklärung durch Behörden. Fehlen klare Festlegungen und Rollenverteilungen, wird sich bei Druck durch Behörden und Medien das Bild einer orientierungslosen und fehlerhaften Untersuchung ergeben.

Was tun, wenn der Aufsichtsrat kein Fehlverhalten ortet, die behördlichen Untersuchungen dann aber sehr wohl ein solches ergeben?

Es kommt darauf an, ob beide Untersuchungen auf Basis desselben Sachverhalts erfolgt sind oder ob der Behörde weitere Informationen zur Verfügung gestanden sind. Das ist möglich, weil

eine Behörde Zeugen vorladen und auch bei anderen Unternehmen Dokumente anfordern oder Hausdurchsuchungen durchführen kann. Divergierende Ergebnisse müssen daher nicht zwingend bedeuten, dass bei der internen Untersuchung gepfuscht wurde. Oft ist auch der Blickwinkel unterschiedlich. Der Aufsichtsratsvorsitzende muss rasch auf Basis der aktuell vorhandenen Informationen beurteilen, ob ein Vorstandsmitglied seine Funktion weiter ausüben kann. Er kann nicht drei Jahre warten, bis eine behördliche Untersuchung abgeschlossen ist. Sofern die interne Untersuchung Ansatzpunkte für ein entsprechendes Fehlverhalten ergibt, fehlt die Basis für eine vertrauensvolle Zusammenarbeit. Der Aufsichtsrat muss dann Konsequenzen ziehen.

Kann es einen Informationsaustausch zwischen internen und externen Untersuchungen geben?

Ein freiwilliger Informationsaustausch ist dann sinnvoll, wenn das Interesse der Behörde und des Unternehmens dasselbe ist. Das ist dann der Fall, wenn eine kriminelle Handlung zum Nachteil des Unternehmens erfolgt ist, etwa eine Kick-back-Zahlung oder ein Diebstahl. In diesem Fall ist eine Kooperation mit Behörden zielführend, weil Behörden weitergehende Möglichkeiten zur Ermittlung haben und eine umfassende Aufklärung im beiderseitigen Interesse liegt.

Steuern. Wirtschaft.

Recht.

Das FlexKapGG – klare Antworten auf alle relevanten Rechtsfragen n. haft. nkt lle relevanten

Am Punkt.

€ 84,–

digital erhältlich

Print & digital

€ 99,–

Versandkostenfrei bestellen lindeverlag.at

Andreas Mitterlehner / Katharina Huber

Gewinnausschüttung und Energiekostenzuschuss II – Was ist zu beachten?

Traditionell stellt sich bei vielen Unternehmen im ersten Halbjahr stets auch die Frage nach einer Ausschüttung an die Gesellschafter. Dabei sind einerseits gesellschaftsrechtliche Aspekte, aber auch Verpflichtungen und Beschränkungen von etwaigen Förderungen zu beachten. Mit dem Energiekostenzuschuss II enthält hier eine aktuelle Förderung mit großer Breitenwirkung erneut eine solche Gewinnausschüttungsbeschränkung, die dazu führen kann, dass im ersten Halbjahr Ausschüttungen noch nicht zulässig sind.

1. GEWINNAUSSCHÜTTUNG IN TURBULENTEN ZEITEN

Bei vielen Unternehmen, insbesondere solchen mit dem Kalenderjahr entsprechendem Wirtschaftsjahr (Regelbilanzstichtag 31. 12.), wird in der ersten Jahreshälfte auf Basis des erstellten Jahresabschlusses die Gewinnausschüttung beschlossen. Die aktuell herausfordernden Zeiten stellen jedoch viele Unternehmen vor massive wirtschaftliche Herausforderungen. Die derzeitige wirtschaftlich vielfach schwierige Ausnahmesituation zwingt dazu, die „Standardvorgehensweisen“ häufig zu überdenken. Im gesellschaftsrechtlichen Kontext stellen Gewinnausschüttungen Zuwendungen von Gewinnen an die Gesellschafter und damit eine Form der Einkommensverwendung dar. § 82 Abs 1 GmbH sieht vor, dass die Gesellschafter „nur Anspruch auf den nach dem Jahresabschluss als Überschuss der Aktiven über die Passiven sich ergebenden Bilanzgewinn“ haben, soweit dieser nicht aus dem Gesellschaftsvertrag oder durch einen Beschluss der Gesellschafter von der Verteilung ausgeschlossen ist.(1) Dieser „ausschüttungsfähige“(2) Bilanzgewinn stellt grundsätzlich die mögliche Gewinnausschüttung für das jeweils abgelaufene Wirtschaftsjahr dar. Liegt ein ausschüttungsfähiger Bilanzgewinn vor, ist für die Durchführung einer Gewinnausschüttung das Vorhandensein eines Gewinnverteilungsbeschlusses oder das Vorliegen von gesetzlichen Gewinnverteilungsregelungen

(§ 35 GmbHG oder § 104 AktG)(3) zwingend vorgesehen.(4)

Generell stellen Gewinnausschüttungen ein typisches Konfliktfeld dar, das aus den unterschiedlichen Interessen an der Verwendung der Gewinne hervorgerufen wird.(5) Den Interessen an einer Vermehrung des Gesellschaftsvermögens und der Liquidität durch Rücklagenbildung einerseits stehen Interessen insbesondere der Gesellschafter an einer (möglichst vollständigen) Auszahlung oder Ausschüttung der erwirtschafteten Gewinne andererseits gegenüber. Dieser Konflikt wurde vor allem in den letzten Jahren zB durch die COVID-19-Krise noch verstärkt und warf vermehrt die Frage auf, ob die Gesellschaft überhaupt noch eine Gewinnausschüttung vornehmen darf bzw die Aufsichtsorgane einer solchen überhaupt zustimmen können.(6) Abgesehen vom Vorliegen eines ausschüttungsfähigen Bilanzgewinns und eines entsprechenden Beschlusses sind im Zusammenhang mit Gewinnausschüttungen folgende Punkte jedenfalls zu beachten:

2. AUSSCHÜTTUNGSSPERRE GEMÄSS § 82

ABS 5 GMBHG

§ 82 Abs 5 GmbH kennt eine einschlägige Bestimmung, die zu einem teilweisen oder gänzlichen Ausschüttungsverbot des Bilanzgewinns führen kann. Ziel dieser Bestimmung ist es, dass unvorhergesehene Verschlechterungen der wirtschaftlichen Situation der Gesellschaft nach Ende eines Wirtschaftsjahres im Folgejahr

(1) Analog dazu: § 52 AktG als zentrale Einlagenrückgewährverbotsbestimmung für Aktiengesellschaften. (2) Der unter Umständen auch noch um Ausschüttungssperren gemäß § 235 UGB geschmälert werden könnte (insbesondere im Zusammenhang mit Buchgewinnen aus Umgründungen).

(3) Nachdem die neue Rechtsform der FlexCo erstmalig mit 1. 1. 2024 gegründet werden konnte, wird auf diese nicht näher eingegangen. Grundsätzlich gelten für die FlexCo jedoch die Regelungen des GmbHG, solange im einschlägigen FlexKapGG (Flexibles Kapitalgesellschafts-Gesetz) keine abweichenden Bestimmungen vorgesehen sind.

(4) So enthält zB § 35 GmbHG das Prinzip der Vollausschüttung, wonach der gesamte Bilanzgewinn auszuschütten ist, sofern die Satzung keine gegenteilige Regelung enthält.

(5) Siehe dazu auch Fritz, Gewinnverwendung und Gewinnverteilung in der GmbH, SWK 30/2020, 1443.

(6) Siehe zur Ausschüttung in Verbindung mit der COVID-19-Krise Mitterlehner/Panholzer, Was ist bei der Gewinnausschüttung in der Krise zu beachten? Aufsichtsrat aktuell 3/2020, 36.

Andreas Mitterlehner, MSc, LL.B. ist Steuerberater und Partner der ICON Wirtschaftstreuhand GmbH in Linz und Wien. Katharina Huber, MA ist Mitarbeiterin der ICON Wirtschaftstreuhand GmbH im Bereich Audit und Tax in Linz.

berücksichtigt werden müssen. Wird nämlich zwischen dem Bilanzstichtag und der Beschlussfassung über den Jahresabschluss bekannt, dass das Vermögen der Gesellschaft durch eingetretene Verluste „erheblich und voraussichtlich nicht nur vorübergehend“ geschmälert wurde, ist der Bilanzgewinn in Höhe der erlittenen Schmälerung nach § 82 Abs 5 GmbHG von der Ausschüttung ausgeschlossen.(7)

Im Unterschied zur Rechtsform der GmbH ist für Aktiengesellschaften im einschlägigen AktG keine entsprechende Ausschüttungssperre explizit verankert. Eine analoge Anwendung des § 82 Abs 5 GmbHG wird jedoch in der Literatur für Aktiengesellschaften vertreten.(8) Da bei diesen der Gläubigerschutz in der Regel eher noch strenger als bei der GmbH ausgeprägt ist, wird wohl bei krisengeschüttelten Aktiengesellschaften kein Weg daran vorbeiführen, die Bestimmung des GmbHG ebenfalls zu beachten.(9)

Für die Praxis bedeutet dies Folgendes: Kommt es bereits vor Feststellung des Jahresabschlusses zu einer (erheblichen und längerfristigen(10)) Schmälerung des Gesellschaftsvermögens, darf der vorhandene Bilanzgewinn nicht bzw nicht vollständig ausgeschüttet werden. Liegt eine solche Schmälerung vor, hat die Geschäftsführung bzw ein allenfalls bestehender Aufsichtsrat die Gesellschafter darauf rechtzeitig vor Beschlussfassung über die Feststellung des Jahresabschlusses hinzuweisen. Sollte trotz des Vorliegens der Voraussetzungen des § 82 Abs 5 GmbHG ein entsprechender Ausschüttungsbeschluss über den vollen Bilanzgewinn gefasst werden, haben die Geschäftsführer die Auszahlung zu verweigern.(11)

Die Organe der Gesellschaft(12) sollten sich daher vor einer Gesellschafterversammlung ein genaues Bild davon machen, ob kritische Umstände eventuell zu einer entsprechenden Schieflage des Unternehmens führen könnten. Im Zweifel ist dann von einer (eventuell vollen) Ausschüttung Abstand zu nehmen, auch um

3.

TREUEPFLICHT DER GESELLSCHAFTER

Auch außerhalb der Ausschüttungssperre des § 82 Abs 5 GmbHG ist zu beachten, dass es die allgemeine Treuepflicht der Gesellschafter gebietet, keine existenzgefährdenden Ausschüttungen vorzunehmen. Wurde der Jahresabschluss schon frühzeitig fertiggestellt und dementsprechend auch bereits die Ausschüttung beschlossen, kann aufgrund der nach dem Bilanzstichtag eintretenden Verluste dennoch eine Ausschüttung zu unterlassen sein. Dies insbesondere dann, wenn die Ausschüttung die Existenz der Gesellschaft gefährdet.

So ist zwar mangels fehlender Rechtsprechung nicht klar, ob in solchen Fällen ebenfalls die Ausschüttungssperre des § 82 Abs 5 GmbHG anwendbar ist, in der Literatur wird dies jedoch vertreten. Ein Ausschüttungsbeschluss, der zur Insolvenz der Gesellschaft führt, kann unter Umständen sogar zu einer direkten Haftung der Gesellschafter gegenüber den Gläubigern führen.

4. AUSSCHÜTTUNGSBESCHRÄNKUNG DURCH ENERGIEFÖRDERUNGEN

Mit den COVID-19-Förderungen haben teilweise auch über die gesellschaftsrechtlichen Vorgaben hinaus Beschränkungen bei den Gewinnausschüttungen Einzug gehalten. So sahen ua der Fixkostenzuschuss und der Verlustersatz entsprechende Einschränkungen bei „Entnahmen des Inhabers“ vor.(14) Die letzten Beschrän-

(7) Siehe ausführlich zur Ausschüttungssperre nach § 82 Abs 5 GmbHG Moser, Ausschüttungsverbot bei erheblicher nicht nur vorübergehender Verschlechterung der Vermögenslage, SWK 12/2020, 626.

(8) Gruber in Doralt/Nowotny/Kalss, AktG II3 (2021) § 145 Rz 34; Eckert in Althuber/Schopper, Handbuch Unternehmenskauf & Due Diligence I2 (2015) Rz 41; differenzierend Artmann in Artmann/Karollus, AktG I6, § 52 Rz 8; Saurer in Doralt/Novotny/Kalss, AktG II2, § 52 Rz 133; ablehnend zur analogen Anwendung Karollus in Leitner, Handbuch verdeckte Gewinnausschüttung2 (2014) 26; bejahend auch AFRAC, Stellungnahme 16 –Wertaufhellung und Wertbegründung (UGB) (Dezember 2015) Rz 21.

(9) Nach ständiger Rechtsprechung des OGH sind die §§ 82 ff GmbHG auch analog auf die GmbH & Co KG als „kapitalistische Personengesellschaften“ anwendbar. Siehe zB OGH 29. 5. 2008, 2 Ob 225/07p.

(10) Die Kriterien der „erheblichen“ und „voraussichtlich nicht nur vorübergehenden“ Verschlechterung müssen jedenfalls kumulativ erfüllt sein.

(11) OGH 31. 1. 2013, 6 Ob 100/12t.

(12) Wobei hier auch rechtsformspezifische Unterschiede zu beachten sind, zumal die Geschäftsführer einer GmbH einem grundsätzlichen Weisungsrecht der Gesellschafter unterliegen (vgl § 20 GmbHG), während dem Vorstand einer Aktiengesellschaft weitgehende Eigenverantwortung zukommt (vgl § 70 Abs 1 AktG).

(13) § 25 Abs 3 Z 1 GmbHG bzw § 33 GmbHG.

(14) Siehe zu den Ausschüttungsbeschränkungen in Verbindung mit COVID-19-Förderungen ua Knechtl/Mitterlehner/Panholzer, Die Körperschaftsteuererklärung 2022, SWK-Spezial (2023) 231. (persönliche) Haftungsfolgen zu vermeiden. Kommt es nämlich zu einem Verstoß gegen die Bestimmung des § 82 Abs 5 GmbHG, kann es zur persönlichen Haftung der Geschäftsführer bzw Aufsichtsräte kommen.(13) Ein Verstoß gegen die Ausschüttungssperre führt aber nicht zur Nichtigkeit des Ausschüttungsbeschlusses bzw Jahresabschlusses an sich.

kungen in Verbindung mit COVID-19-Förderungen sind mit spätestens 31. 12. 2022(15) ausgelaufen und spielen daher für anstehende Ausschüttungen keine Rolle mehr.

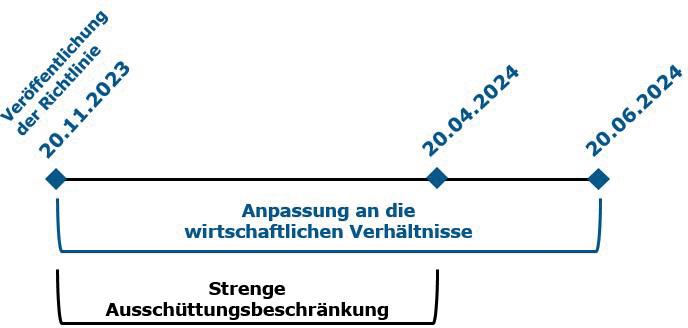

Mit dem Energiekostenzuschuss II (EKZ II) wurde nun erneut eine Gewinnausschüttungsbeschränkung verankert. Hat das betroffene Unternehmen im Spätherbst 2023 einen Antrag auf EKZ II gestellt, muss der Förderwerber die laut Förderungsrichtlinie(16) vorgesehene Beschränkung beachten bzw einhalten. Kommt es durch den Förderwerber zu einer Verletzung der Verpflichtungen bzw Beschränkungen aus der Förderungsrichtlinie, kann dies zur Rückforderung der Förderung durch die aws führen.

4.1. Was ist von der Beschränkung umfasst?

Die förderungswerbenden Unternehmen sind nach Pkt 8.4. der Richtlinie dazu verpflichtet, Entnahmen des Unternehmensinhabers bzw Gewinnausschüttungen an Eigentümer für den Zeitraum 20. 11. 2023 bis 20. 6. 2024 „an die wirtschaftlichen Verhältnisse anzupassen“. Eine Klarstellung, was unter einer Anpassung „an die wirtschaftlichen Verhältnisse“ zu verstehen ist, ergibt sich derzeit weder aus der Richtlinie noch aus den letztgültigen FAQ(17). Auch bei der als Vorlage dienenden Regelung des COVID-19Ausfallsbonus gab es dazu keine entsprechende Klarstellung.(18)

Im Zeitraum von 20. 11. 2023 bis 20. 4. 2024 besteht darüber hinaus laut Richtlinie eine strenge Gewinnausschüttungsbeschränkung, weil in diesem Zeitraum rechtlich nicht zwingende Gewinnausschüttungen bzw Dividenden sowie ein Rückkauf eigener Aktien in der Regel als schädlich im Sinn der Richtlinie zu verstehen sind.(19) Unschädlich sind damit aber dennoch Gewinnausschüttungsansprüche

eines Gesellschafters, die nicht erst mit einem Beschluss über die Ergebnisverwendung entstehen (zB Vollausschüttungsgebot iSd § 82 Abs 1 GmbHG).

Abbildung 1: Strenge Ausschüttungsbeschränkung bis 20. 4. 2024; Quelle: eigene Darstellung

Da nach der Richtlinie „Ausschüttungen von Dividenden“ im Zeitraum 20. 11. 2023 bis 20. 4. 2024 in der Regel pönalisiert werden, sind wohl auch Ausschüttungen, die zwar bereits vor der Veröffentlichung der Richtlinie beschlossen wurden, aber (planmäßig) erst innerhalb dieses Zeitraums fällig bzw ausgezahlt werden, als schädlich zu betrachten. Jedenfalls unschädlich sind jedoch Ausschüttungen, die im Jahr 2023 bereits vor Veröffentlichung der Richtlinie beschlossen und ausgezahlt wurden.

Unklar ist uE, ob der reine Beschluss einer Ausschüttung bis inklusive 20. 6. 2024 (mit erst späterer Fälligkeit/Auszahlung) ebenfalls schädlich ist. Da in den ersten Informationen der aws(20) zum Thema Ausschüttungsverbot auf den COVID-19-Ausfallsbonus verwiesen wurde und bei diesem im Unterschied zu anderen COVID-19-Förderungen(21) der reine Beschluss einer Ausschüttung (ohne Zahlungsfluss) nicht explizit als Verletzung der Ausschüttungsbeschränkung angesehen wurde, sollte eine derartige Vorgehensweise wohl unschädlich sein. Dies auch vor dem Hintergrund,

(15) Großteils sind die Ausschüttungsbeschränkungen bereits im Jahr 2021 ausgelaufen. Nur der Verlustersatz II und III sowie der Ausfallsbonus III haben noch Beschränkungen enthalten, die teilweise auch im Jahr 2022 anwendbar waren.

(16) Richtlinie des Bundesministers für Arbeit und Wirtschaft im Einvernehmen mit der Bundesministerin für Klimaschutz, Umwelt, Energie, Mobilität, Innovation und Technologie und dem Bundesminister für Finanzen zum „Energiekostenzuschuss für Unternehmen 2“ (Fassung vom 10. 11. 2023; veröffentlicht am 20. 11. 2023).

(17) In der aktualisierten Fassung der FAQ vom 12. 12. 2023 finden sich zur Beschränkung des Pkt 8.4. keine neuen Aussagen gegenüber der Erstversion der FAQ.

(18) Die Vorgabe der „maßvollen Dividenden und Gewinnauszahlungspolitik“ fand sich nur in Pkt 6.2.2. der Verordnungen zum Verlustersatz, FKZ 800.000 und FKZ I.

(19) In den FAQ zum EKZ II, Pkt 3.57., wurde bei den Erläuterungen zur strengen Ausschüttungsbeschränkung offensichtlich auf die Angabe des Zeitraums (20. 11. 2023 bis 20. 4. 2024) vergessen. Da in den Ausführungen die Anpassung an die wirtschaftlichen Verhältnisse der strengen Ausschüttungsbeschränkung von Ausschüttungen von Dividenden oder sonstigen rechtlich nicht zwingenden Gewinnausschüttungen sowie dem Rückkauf eigener Aktien gleichgestellt wird, was jedoch dem eindeutigen Wortlaut der Förderungsrichtlinie wiederspricht. (20) BMAW, Energiekostenzuschuss II – Basisinformation (17. 10. 2023), abrufbar unter https://www.aws.at/file admin/user_upload/Downloads/EKZ_II/2023_10_17_Basisinformation_EKZ2.pdf (Zugriff am 5. 2. 2024).

(21) So der Verlustersatz (Pkt 3.21. der FAQ) bzw FKZ 800.000 (Pkt C.II.5. der FAQ) und FKZ I (Pkt C.II.4. der FAQ), wonach ein bereits gefasster Ausschüttungsbeschluss wieder aufgehoben werden musste, damit die Antragsberechtigung nicht verletzt wird.

dass weder die Richtlinie zum EKZ II noch die einschlägigen (und bereits aktualisierten) FAQ dazu eine Beschränkung vorsehen.

4.2. Wer ist von der Beschränkung umfasst?

Betroffen von der Ausschüttungsbeschränkung ist nur das jeweils förderwerbende Unternehmen, und das auch nur dann, wenn der EKZ II tatsächlich von der aws gewährt wurde. Schwester-, Mutter- oder Tochtergesellschaften des Förderwerbers sind von der Beschränkung nach Pkt 8.4. der Richtlinie jedoch nicht umfasst. Dies auch dann nicht, wenn eine steuerliche Unternehmensgruppe iSd § 9 KStG besteht.

4.3. Ausnahme: Ausschüttung im Konzern

In Konzernstrukturen wird häufig auch die Ausnahmebestimmung, wonach Ausschüttungen an verbundene Unternehmen(22) in bestimmten Konstellationen erlaubt sind, zur Anwendung gelangen. Demnach sind Ausschüttungen bei förderwerbenden Unternehmen dennoch zulässig, wenn der Gewinn zur Finanzierung der verbundenen Unternehmen verwendet wird und keine weitere Auszahlung an die Inhaber bzw Eigentümer erfolgt. Nach den FAQ ist eine solche Weiterschüttung im Konzern dann zulässig, wenn der Gewinn nur bis in die Holding, nicht aber an die Aktionäre/ Gesellschafter ausgeschüttet wird.(23) Nachdem eine Holding „Gesellschafter“ ihrer Tochtergesellschaften ist, ist diese Aussage jedoch etwas irreführend. Mit der Bezeichnung „Aktionäre/Gesellschafter“ ist letztlich wohl die Ebene der „Investoren“, welche die Gesellschafter des „Konzerns“ (bzw der Holding) sind, gemeint. Bei mehrstufigen (Konzern-)Strukturen ist die Abgrenzung in der Praxis jedoch dennoch häufig schwierig vorzunehmen, womit für die betroffenen Unternehmen eine gewisse Rechtsunsicherheit bestehen bleibt.

4.4. Sehen auch andere Energieförderungen eine solche Beschränkung vor?

Eine Ausschüttungsbeschränkung in Verbindung mit Energieförderungen wurde erstmalig mit dem EKZ II verankert. Bei den rest-

lichen Energieförderungen, die im Zuge der Ukraine-Krise geschaffen wurden (EKZ I, EKZ I Q4, SAG 2022, Energiekostenpauschale),(24) war keine entsprechende Beschränkung vorgesehen.

Förderinstrument Ausschüttungsbeschränkung

Energiekostenzuschuss I (EKZ I) n/a

Energiekostenzuschuss I Q4 2022 (EKZ I Q4) n/a

Energiekostenzuschuss II (EKZ II) 20. 11. 2023 –20. 4. / 20. 6. 2024

Stromkostenausgleich 2022 (SAG 2022) n/a

Energiekostenpauschale n/a

Wichtig ist, dass der EKZ II für das förderwerbende Unternehmen nicht nur eine Gewinnausschüttungsbeschränkung vorsieht, sondern auch weitere Beschränkungen und Verpflichtungen (zB Bonibeschränkung, Beschäftigungsgarantie etc) vorgesehen sind.(25)

5. FAZIT

Bei der Durchführung von Ausschüttungen gilt es, einige Faktoren zu beachten. Gerade im Zusammenhang mit der Inanspruchnahme von Förderungen hat die Beschränkung von Gewinnausschüttungen in den vergangenen Jahren immer mehr an Bedeutung gewonnen. So ist beim EKZ II auch darauf zu achten, Ausschüttungen im Zeitraum von 20. 11. 2023 bis 20. 6. 2024 an die „wirtschaftlichen Verhältnisse anzupassen“ bzw gelten teilweise noch strengere Vorgaben für Förderwerber. Um sämtliche Förderungsvoraussetzungen zu erfüllen und keine Versagung zu erwirken, ist man hier gerade als Geschäftsführer bzw Vorstand oder Aufsichtsorgan besonders gefordert, sämtlichen Verpflichtungen nachzukommen. Will oder muss man als EKZ-II-Förderwerber im Jahr 2024 dennoch eine Ausschüttung vornehmen, ist aus Sicht des EKZ II eine Ausschüttung nach dem 20. 6. 2024 zumindest unschädlich, davor sind die Vorgaben der Förderungsrichtlinie zu beachten.

(22) Für die Frage, wann ein verbundenes Unternehmen vorliegt, orientiert sich die aws im Wesentlichen an § 244 Abs 2 UGB; siehe Pkt 2.20. der FAQ zum EKZ II.

(23) Pkt 3.58. der FAQ zum EKZ II.

(24) Siehe Mitterlehner/Panholzer, Energiekostenzuschuss – Überblick und Zweifelsfragen, SWK 35/2022, 1330; Mitterlehner/Panholzer, Energiekostenzuschuss I Q4/2022 – Überblick der Neuerungen, SWK 13/14/2023, 617. (25) Siehe dazu Mitterlehner/Panholzer, Energiekostenzuschuss II – Überblick und Zweifelsfragen, SWK 32-33/2023, 1234.

Timo Goßler / Ulrich Kraßnig

Nachhaltigkeit meets Digitalisierung

Status quo der Twin Transformation sowie Wissens- und Handlungsimperative für den Aufsichtsrat

Dieser Beitrag zeigt, dass die Zukunft ruft: Nachhaltigkeit und Digitalisierung treffen frontal aufeinander. Aufsichtsräte stehen neben dem Management in der Verantwortung und müssen wachsam sein. Um die unausweichliche, für Unternehmen existenzielle Twin Transformation nicht zu verpassen, ist es spätestens jetzt Zeit, zu investieren und Maßnahmen zu ergreifen.

1.

THEMENAUFRISS

Aktuell gibt es zwei große Transformationsthemen für Unternehmen: Nachhaltigkeit und Digitalisierung. Die beiden strategischen Themen sind eng miteinander verwoben und müssen gemeinsam gedacht werden. Dem Aufsichtsrat kommt dabei eine Schlüsselrolle zu. Dieser Beitrag beleuchtet neben rechtlichen Grundlagen den in der Beratungspraxis derzeit zu beobachtenden Umsetzungsstatus und gibt Handlungsempfehlungen für den Aufsichtsrat. Fakt ist: Unternehmen, die bei Nachhaltigkeit und Digitalisierung nach Kosteneinsparungen suchen, sparen am falschen Ende und zeichnen selbst das Rezept für ihre zukünftige Irrelevanz.

2.

DIE VERANTWORTUNG DES AUFSICHTSRATS

§ 95 Abs 5 AktG bzw § 30j Abs 5 GmbHG zählt jene Geschäfte auf, die nur mit Zustimmung des Aufsichtsrats vorgenommen werden dürfen. Dieser Zustimmungsvorbehalt ist nicht nur ein wesentliches Element der präventiven Kontrolle durch den Aufsichtsrat. Vielmehr ist darin auch eine mitgestaltende Kontrolle des Aufsichtsrats zu sehen, zumal ein solcher Zustimmungsvorbehalt auch regelmäßig strategische Diskussionen zwischen dem Vorstand bzw der Geschäftsführung und dem Aufsichtsrat nach sich ziehen wird.(1) Dies manifestiert sich im Zustimmungserfordernis zur Festlegung der allgemeinen Grundsätze der Geschäftspolitik gemäß § 95 Abs 5 Z 8 AktG bzw § 30j Abs 5 Z 8 GmbHG besonders stark, woraus sich die Mitwirkungspflicht des Aufsichtsrats zur Strategiearbeit ergibt.(2) Er übt dabei eine wesentliche Beratungs- und Mitentscheidungsrolle aus und

muss als wichtigster Berater und Sparringspartner des Vorstands bzw der Geschäftsführung bei der strategischen Unternehmensentwicklung fungieren. Damit ist der Aufsichtsrat unmittelbar für die nachhaltige Wettbewerbsfähigkeit des Unternehmens verantwortlich.(3) Insbesondere in der aktuellen Zeit disruptiver Innovationen im Bereich der Digitalisierung und der tiefgreifenden Wende hin zur Nachhaltigkeit ist die rechtzeitige und kompetente Beschäftigung mit einer entsprechenden zukunftsträchtigen Strategie sowie einem erfolgsversprechenden Geschäftsmodell von besonders hoher Bedeutung.

Was bedeutet das alles für die Tätigkeit des Aufsichtsrats? Ständige Weiterbildung ist unerlässlich, um am Puls der Zeit zu bleiben. Ferner ist es wichtiger denn je, dass die Mitglieder des Aufsichtsrats aufgeschlossen, neugierig und wertegetrieben sind. Aktionäre bzw Gesellschafter und Betriebsräte sind zudem gut beraten, sich genau zu überlegen, ob die von ihnen entsandten Mitglieder des Aufsichtsrats im Licht aktueller Anforderungen im Nachhaltigkeits- und Digitalisierungsbereich das erforderliche Rüstzeug haben.

Die Pflichten des Aufsichtsrats im Kontext von Nachhaltigkeitsaspekten sind nämlich umfassend. Die ESRS-2-Vorschriften(4) verlangen in Verbindung mit aktienrechtlichen und GmbH-rechtlichen Bestimmungen (§ 95 Abs 5 Z 8 AktG bzw § 30j Abs 5 Z 8 GmbHG) vom Aufsichtsrat demnach eine aktive Rolle, die darzulegen ist. Er muss als Überwachungsorgan sicherstellen, dass das Unternehmen Nachhaltigkeitsrisiken und -chancen adäquat identifiziert und steuert. Dazu gehören die Überprüfung der Nachhaltigkeitsstrategie und -politik, die Überwachung der Einhaltung relevanter Nachhaltigkeitsstandards und -politik sowie die Sicherstel-

(1) Vgl Mertens/Cahn in Kölner Kommentar zum AktG II/224 (2021) § 111 Rz 86.

(2) Vgl Briem, Zustimmungspflichtige Geschäfte, in Kalss/Kunz, Handbuch für den Aufsichtsrat2 (2016) 351 (353).

(3) Vgl Kunz/Hoffmann, Strategisches Management für den Aufsichtsrat, in Kalss/Kunz, Handbuch für den Aufsichtsrat2 (2016) 413 (414).

(4) Die Europäischen Nachhaltigkeitsberichtsstandards (ESRS) sind ein Schlüsselbestandteil der Sustainability Reporting Directive (CSRD) und wurden von der Europäischen Kommission verabschiedet. Sie dienen dazu, die Nachhaltigkeitsberichterstattung der Unternehmen in der EU zu standardisieren und mit der Finanzberichterstattung gleichzusetzen. ESRS 2 legt allgemeine Offenlegungsanforderungen für Unternehmen fest.

Dr. Timo Goßler ist Partner und Head of Sustainability Services bei Grant Thornton Austria.

DDr. Ulrich Kraßnig, LL.M. ist Wirtschaftsprüfer und Steuerberater sowie Partner bei Grant Thornton Austria.

lung einer transparenten und aussagekräftigen Nachhaltigkeitsberichterstattung. Zudem muss der Aufsichtsrat prüfen, ob das Unternehmen effektive Kontroll- und Risikomanagementsysteme im Bereich Nachhaltigkeit implementiert hat. Ferner muss er auch sein Fachwissen und seine Kompetenzen in Bezug auf Nachhaltigkeit nachweisen können.

Im Rahmen der verpflichtenden Berichterstattung ist vor diesem Hintergrund ferner offenzulegen, welche Vorerfahrung bzw Kenntnisse der Aufsichtsrat und der Vorstand bzw die Geschäftsführung bezüglich ESG mitbringen und mit welchen ESG-Themen er sich im Geschäftsjahr auf welche Weise konkret beschäftigt hat.(5) Wenn dies zum Selbstverständnis der Corporate Governance wird, können Aufsichtsräte als Gesamtorgan nicht nur als wertvolle Sparringspartner für die gesetzlichen Vertreter und sonstigen Schlüsselpersonen in Unternehmen fungieren, sondern vielmehr zu strategischen Ideengebern und Gamechangern werden.

3. NACHHALTIGKEIT ISOLIERT BETRACHTET

ESG-Reporting bezeichnet die Offenlegung von Informationen durch Organisationen bezüglich der Auswirkungen ihrer Geschäftstätigkeit auf Umwelt, Gesellschaft und Unternehmensführung. ESG steht für die englischen Begriffe „environmental“, „social“ und „governance“, was im Deutschen ökologische und soziale Verantwortung sowie verantwortungsvolle Unternehmensführung bedeutet. Diese drei Aspekte bilden die Grundpfeiler für verantwortliches Wirtschaften. Im Rahmen des ESGReportings offenbaren Unternehmen, wie ihre Handlungen sich auf ökologische Faktoren wie Energieverbrauch und CO2-Emissionen, soziale Aspekte wie Menschenrechte und Arbeitsbedingungen sowie Governance-Aspekte wie Unternehmensethik auswirken.

Bisher mussten nach der Non-Financial Reporting Directive (NFRD) große Unternehmen von öffentlichem Interesse und mit mehr als 500 Mitarbeitenden Nachhaltigkeitsberichte vorlegen. Die Corporate Sustainability Reporting Directive (CSRD) erweitert den Kreis der verpflichteten Unternehmen deutlich. Die Einführung erfolgt nach einem gestaffelten

Zeitplan:

y Unternehmen, die bereits unter die NFRD gefallen sind, müssen mit der Berichterstattung nach den Vorgaben der CSRD im Geschäftsjahr beginnen, das am oder nach dem 1. 1. 2024 startet.

y Für große Unternehmen mit mehr als 250 Mitarbeitern, einer Bilanzsumme von

(5) Siehe hierzu sogleich unter Punkt 3.

mehr als 25 Mio € oder einem Jahresumsatz von über 50 Mio € (zwei der drei Kriterien müssen erfüllt sein) tritt die Pflicht ab dem Geschäftsjahr in Kraft, das am oder nach dem 1. 1. 2025 beginnt.

y Kapitalmarktorientierte kleinere und mittlere Unternehmen (KMU) mit mehr als zehn Mitarbeitern, einer Bilanzsumme von mehr als 350.000 € oder einem Jahresumsatz von über 700.000 Mio € (zwei der drei Kriterien müssen erfüllt sein) müssen ab dem Geschäftsjahr, das am oder nach dem 1. 1. 2026 beginnt, berichten, haben jedoch die Möglichkeit, die Anforderungen bis 2028 aufzuschieben.

Über den Anwenderkreis hinaus erweitert die CSRD auch die Anforderungen an die Inhalte der Berichterstattung und bedingt dadurch die Notwendigkeit eines Paradigmenwechsels im unternehmerischen Umgang mit dem Themenfeld ESG. Die vorgeschriebene Aufnahme von Nachhaltigkeitsinformationen in den Lagebericht des Jahresabschlusses führt schon strukturell zu einer stärkeren Integration finanzieller und Nachhaltigkeits-bezogener Themen. Die verpflichtende Berücksichtigung der doppelten Wesentlichkeit von Nachhaltigkeitsaspekten verstärkt diese Verschränkung weiter. Denn nach den neuen Standards müssen Unternehmen nicht nur analysieren und berichten, welche Auswirkungen ihre Geschäftstätigkeiten, Produkte und Dienstleistungen auf Umwelt und Gesellschaft haben. Gleichermaßen müssen sie auch erheben und offenlegen, welche finanziellen Chancen und Risiken mit Nachhaltigkeitsaspekten verbunden sind und wie sie diese in ihrer Unternehmensstrategie, ihrem Geschäftsmodell und ihren Prozessen adressieren. Dies erfordert explizit eine unternehmerische Auseinandersetzung mit der Bedeutung von nicht in der Bilanz erfassten Kapitalarten für den Unternehmenserfolg (wie zB Humankapital, Beziehungskapital und natürlichem Kapital) sowie eine deutlich stärker als in der Finanzberichterstattung übliche Zukunftsorientierung und Betrachtung von mittel- und langfristigen Zeithorizonten.

Am offensichtlichsten wird dieser notwendige Paradigmenwechsel beim Themenfeld Klima. Einerseits müssen Unternehmen im Rahmen des Prozesses der integrierten Berichtserstattung ermitteln, welche klimarelevanten Auswirkungen sie haben. Dazu zählt zB das Ausmaß der Emission von Treibhausgasen im eigenen Geschäftsbereich sowie in der vor- und nachgelagerten Wertschöpfungskette. Andererseits müssen sie aber auch offenlegen, welche finanziellen Chancen und Risiken sich

für sie durch externe Entwicklungen in diesem Zusammenhang ergeben. Darunter fallen ua regulatorische Risiken, wie zB eine stetig steigende CO2-Bepreisung, oder physische Risiken, wie zB Liefer- und Produktionsausfälle durch Überschwemmungen oder Wassermangel. Nur durch eine angemessene Auseinandersetzung mit diesen und weiteren Implikationen von Klimaschutz und Klimawandel sind Unternehmen in der Lage, mittel- bis langfristige Anpassungsbedarfe an Strategie, Geschäftsmodell und Geschäftsbetrieb zu identifizieren und sich zukunftssicher aufzustellen.

Vor diesem Hintergrund sollte die Nachhaltigkeitsberichterstattung nicht als bürokratische Pflicht missverstanden, sondern als wertvolles Instrument der kurz-, mittel- und langfristigen Unternehmenssteuerung sowie des Chancenund Risikomanagements genutzt werden. Darüber hinaus sind der ESG-Report und die weitere Nachhaltigkeitskommunikation auch im Hinblick auf Anforderungen und Erwartungen von Kapitalgebern, Kunden und Mitarbeitenden bedeutend. Für Kapitalgeber ist die Nachhaltigkeitsberichterstattung ein entscheidender Faktor, um das Risiko und die Zukunftsfähigkeit eines Unternehmens zu bewerten. Investoren suchen zunehmend nach Unternehmen, die nicht nur finanziell rentabel sind, sondern auch positive Umwelt- und soziale Auswirkungen haben.

Für B2B-Kunden ist die Nachhaltigkeitsberichterstattung ebenso wichtig. Sie möchten sicherstellen, dass ihre Geschäftspartner verantwortungsvolle Praktiken verfolgen, da dies zunehmend Teil ihres eigenen Nachhaltigkeitsengagements und ihrer Unternehmenswerte wird. Eine transparente Berichterstattung über Nachhaltigkeitspraktiken hilft dabei, Vertrauen aufzubauen und langfristige Geschäftsbeziehungen zu stärken. Darüber hinaus führt der globale Trend hin zu mehr Nachhaltigkeit und zur Integration von ESG dazu, dass Unternehmen, die in dieser Hinsicht aktiv sind und dies auch kommunizieren, einen Wettbewerbsvorteil haben. In einer Welt, in der auch Konsumenten zunehmend Wert auf ökologische und soziale Verantwortung legen, wird ein transparentes Nachhaltigkeitsengagement darüber hinaus zum entscheidenden Faktor für Markenreputation sowie Kundengewinnung und -bindung. Schließlich wird das Engagement für Nachhaltigkeit zu einem zentralen Kriterium für die

Gewinnung und Bindung von Talenten. Eine aktuelle Studie zeigt, dass 65 % der Arbeitssuchenden bevorzugt bei nachhaltig agierenden Unternehmen arbeiten möchten. Dieses Bewusstsein wird bereits in den Anfängen des Rekrutierungsprozesses sichtbar. Drei von vier Kandidaten würden sich demnach eher bei einem nachhaltigen Unternehmen bewerben.(6)

Durch die Etablierung von ESG-KPIs können Unternehmen nicht nur ihre Nachhaltigkeitsziele klar kommunizieren, sondern auch effektiv Ressourcen managen und somit Energieverbrauch sowie Kosten senken. Nachhaltigkeitsberichterstattung ist somit ein unverzichtbares Instrument, das über bloße Compliance hinausgeht und den Weg für eine nachhaltige Unternehmenszukunft ebnet.

Während empirische Untersuchungen zeigen, dass die Nachhaltigkeitswende in Österreich bereits recht weit fortgeschritten ist und Unternehmen die Nachhaltigkeitsanforderungen ernst nehmen, ist die diesbezügliche öffentliche Wahrnehmung kritisch. Auch die Beratungspraxis zeichnet hierzu ein eher differenziertes Bild. In der aktuellen empirischen Untersuchung „Digitale Dividende 2023“ von Industriellenvereinigung und Accenture werden hinsichtlich des Nachhaltigkeits-Reifegrads von Unternehmen vier Stufen unterschieden:(7)

y Stufe 0 – Nachhaltig blind: Unternehmen berücksichtigen Nachhaltigkeit nicht und es mangelt an Überwachung sowie zuständigen Personen.

y Stufe 1 – Nachhaltig nach Vorschrift: Firmen erfüllen zwar externe Richtlinien, setzen jedoch kaum weitergehende nachhaltige Maßnahmen um.

y Stufe 2 – Nachhaltig mit Eigeninitiative: Hier werden eigene Nachhaltigkeitsziele definiert und teilweise in die Strategie integriert; das Monitoring findet allerdings nicht regelmäßig statt.

y Stufe 3 – Nachhaltig im Unternehmenskern: Nachhaltigkeit ist fest in das Geschäftsmodell und die Unternehmensstruktur integriert, inklusive ständiger Überwachung und Kontrolle.

Die Studie „Digitale Dividende 2023“ zeigt, dass sich mit 82 % der Großteil der österreichischen Unternehmen auf Stufe 2 des Nachhaltigkeitsreifegradmodells befindet und Verbesserungen im Nachhaltigkeitsbereich mit Eigeninitiative vorantreibt. Damit liegt Öster-

(6) Vgl Stepstone, The Stepstone Group-Studie: Drei von vier Beschäftigten würden sich eher bei nachhaltigen Unternehmen bewerben (Mai 2023) abrufbar unter https://www.thestepstonegroup.com/de/press/press-releases/ the-stepstone-group-studie-drei-von-vier-beschaftigten-wurden-sich-eher-bei-nachhaltigen-unternehmenbewerben/ (Zugriff am 23. 1. 2024).

(7) Siehe hierzu und im Folgenden Accenture/Industriellenvereinigung, Erfolgsfaktor Digitalisierung – Zukunftsfaktor Nachhaltigkeit (Studie „Digitale Dividende 2023“) abrufbar unter https://www.iv.at/-Dokumente-/ Publikationen/2023/Digitale-Dividende-2023.pdf (Zugriff am 23. 1. 2024).

reich im internationalen Vergleich im Spitzenfeld. 13 % der Unternehmen befinden sich sogar schon auf Stufe 3. Die Maßnahmen, die ergriffen werden, sind einigermaßen vielseitig. Während 25 % erneuerbare Energien nutzen, haben 9 % nachhaltige Gebäudekonzepte eingeführt und 7 % eine nachhaltige Produktion umgesetzt.

Hinsichtlich des Erreichungsgrads von Nachhaltigkeitszielen kommt die Studie zum Ergebnis, dass ein Großteil der umgesetzten Nachhaltigkeitsinitiativen (zwischen 72 % und 77 %) auf die Reduzierung von Abfall, CO2Ausstoß und Materialverbrauch abzielt. Eine etwas geringere Anzahl an Maßnahmen (55 % bis 66 %) haben positive Auswirkungen auf Gewässerschutz, Luftqualität und Wasserwirtschaft. Wirtschaftliche Beweggründe werden von vielen Unternehmen hingegen als Hauptgrund für das vollständige Unterlassen von Nachhaltigkeitsmaßnahmen angeführt.

Obwohl Nachhaltigkeit in 79 % der Unternehmen auf Managementebene verankert ist, sind Maßnahmen in Unternehmenskern und Geschäftsmodell noch wenig verbreitet. Eine konsequente Umsetzung im operativen Bereich wäre wünschenswert. Der Aufsichtsrat eines Unternehmens spielt eine entscheidende Rolle bei der Förderung von Nachhaltigkeit im Kerngeschäft und Geschäftsmodell. Zu den Schlüsselaufgaben des Aufsichtsrats in diesem Zusammenhang zählen:

y Der Aufsichtsrat hat den Vorstand bzw die Geschäftsführung im Bereich der Nachhaltigkeit zu beraten und zu überwachen. Dies beinhaltet die Prüfung der Unternehmensstrategie unter Berücksichtigung nachhaltiger Praktiken.

y Er muss nicht nur seine eigene Expertise einbringen, sondern gegebenenfalls auch externe Berater hinzuziehen, um den Vorstand bzw die Geschäftsführung in Fragen der Nachhaltigkeit zu unterstützen.

y Der Aufsichtsrat muss sicherstellen, dass Nachhaltigkeitsrisiken im Risikomanagementprozess des Unternehmens angemessen berücksichtigt werden. Er spielt eine zentrale Rolle in der Überwachung und Bewertung dieser Risiken, um die finanzielle Stabilität und langfristige Leistungsfähigkeit des Unternehmens zu sichern.

y Der Aufsichtsrat hat darauf hinzuwirken, dass Nachhaltigkeit in alle Geschäftsbereiche und Entscheidungen integriert wird. Dies kann insbesondere auch durch die Festlegung von Nachhaltigkeitszielen und Nachhaltigkeitskennzahlen erfolgen.

y Er kann Schulungen und Informationsveranstaltungen für die Unternehmensleitung

y Er kann eine aktive Rolle bei der Einbindung von Stakeholdern (wie Kunden, Lieferanten und der Gemeinschaft im Allgemeinen) in Nachhaltigkeitsfragen spielen.

y Er muss eine transparente Berichterstattung über Nachhaltigkeitsmaßnahmen und -leistungen sicherstellen. Die Nachhaltigkeitsberichte der Unternehmen müssen vom Aufsichtsrat geprüft werden (§ 96 AktG bzw § 30k GmbHG). Dabei ist eine intensive Zusammenarbeit mit dem Abschlussprüfer erforderlich, der regelmäßig seinerseits die Nachhaltigkeitsberichterstattung auf seiner Prüfungsagenda hat und dazu ein Prüfungsurteil mit begrenzter Sicherheit (mittelfristig dann mit hinreichender Sicherheit) abgeben muss. Der Aufsichtsrat darf grundsätzlich bei seiner eigenen Prüfungstätigkeit auf den Prüfungsergebnissen des Abschlussprüfers aufsetzen.(8)

In Bezug auf den Aufsichtsrat und seine Haftung im Kontext der CSRD und ESRS liegt demnach der Schwerpunkt auf der Überwachung der Einhaltung der neuen ESG-Berichtspflichten durch die Unternehmen. Der Aufsichtsrat muss sicherstellen, dass die Unternehmen die CSRD-Anforderungen erfüllen, was sowohl die eigene Geschäftstätigkeit des Unternehmens als auch die Wertschöpfungskette umfasst. Bei Nichteinhaltung dieser Anforderungen könnten Aufsichtsratsmitglieder hinsichtlich ihrer Überwachungspflichten in die Haftung genommen werden (§ 99 iVm § 84 AktG bzw § 33 iVm 25 GmbHG), insbesondere wenn dies zu materiellen Fehlern in den Nachhaltigkeitsberichten führt. Darüber hinaus sind bei Nichteinhaltung der CSRD de lege ferenda weitere erhebliche Sanktionen für den Aufsichtsrat zu erwarten, wenngleich die spezifischen Details der Sanktionen noch nicht bekannt sind. Die Art der Sanktionen und die Höhe der Geldbußen werden von den einzelnen Mitgliedstaaten der EU festgelegt. Es ist daher zu erwarten, dass die Sanktionen wirksam, verhältnismäßig und abschreckend sein werden, um die Einhaltung der CSRD sicherzustellen.

4. DIGITALISIERUNG ISOLIERT BETRACHTET

Bei der Digitalisierung handelt es sich um das zweite große Strategiethema für die Aufstellung und Neuausrichtung von Geschäftsmodellen. In manchen Fällen erfordern gesetzliche Vorschriften die Digitalisierung bestimmter

(8) Vgl Kraßnig, Auswahl und Honorierung des Abschlussprüfers (2018) 61 f. und für Mitarbeiter initiieren, um das Bewusstsein für Nachhaltigkeitsthemen zu erhöhen.

Prozesse, wie zB in der Finanzberichterstattung und beim Datenschutz, insbesondere aber auch bei der Cybersicherheit. Nationale und internationale Gesetze setzen Standards für den Schutz von IT-Systemen und Daten. Unternehmen sind verpflichtet, geeignete technische und organisatorische Maßnahmen zu ergreifen, um Cyberangriffe zu verhindern und auf Sicherheitsvorfälle angemessen zu reagieren.

Die Notwendigkeit zur Digitalisierung für Unternehmen ergibt sich aber dennoch weniger aus regulatorischen Anforderungen, sondern vielmehr aus verschiedenen anderen Faktoren. Dazu zählen:

y Marktdruck und Wettbewerb: Der Wettbewerbsdruck, insbesondere durch digital fortgeschrittene Unternehmen, zwingt andere Unternehmen, sich anzupassen und digitale Technologien zu nutzen, um wettbewerbsfähig zu bleiben.

y Veränderte Kundenbedürfnisse: Kunden erwarten heute eine schnelle, bequeme und personalisierte Interaktion mit Unternehmen. Digitale Kanäle ermöglichen es, diese Erwartungen zu erfüllen.

y Technologischer Fortschritt: Die rasante Entwicklung in Bereichen wie KI, CloudComputing und Big Data eröffnet neue Möglichkeiten für Geschäftsmodelle und Prozessoptimierung.

y Globalisierung: Die Digitalisierung erleichtert den Zugang zu globalen Märkten. Unternehmen können über digitale Plattformen weltweit agieren und neue Kunden erreichen.

y Effizienz und Produktivität: Digitale Werkzeuge können Geschäftsprozesse automatisieren und optimieren, was zu Kostensenkungen und Produktivitätssteigerungen führt.

y Innovationsförderung: Digitale Technologien ermöglichen neue Produkt- und Dienstleistungsinnovationen, was für das langfristige Wachstum und die Differenzierung auf dem Markt entscheidend ist.

y Risikomanagement und Resilienz: Die Digitalisierung kann helfen, Risiken besser zu managen und die Widerstandsfähigkeit des Unternehmens gegenüber Krisen zu erhöhen.

y Nachhaltigkeit und Umweltschutz: Digitale Lösungen können zu einer umweltfreundlicheren Betriebsführung beitragen, indem sie etwa den Papierverbrauch reduzieren und effiziente sowie ressourcenschonende Prozesse ermöglichen.

Diese Faktoren zeigen, dass die Digitalisierung für Unternehmen keine Option, sondern

eine Notwendigkeit ist, um in der heutigen dynamischen und zunehmend digitalisierten Geschäftswelt erfolgreich zu sein. Ein Nachweis hierfür erfolgte in der Vergangenheit immer wieder durch verschiedene empirische Studien. Industriellenvereinigung und Accenture haben etwa mehrere Studien über den Einfluss der Digitalisierung auf den Unternehmenserfolg in den vergangenen Jahren durchgeführt. Dabei wurden bestimmte Erkenntnisse gewonnen:(9)

y Unternehmen haben die Digitalisierung als ein Mittel zur kurzfristigen Bewältigung diverser Krisen eingesetzt.

y Es wurde festgestellt, dass ein höherer Grad der Digitalisierung langfristig positive Auswirkungen auf die Unternehmensperformance hat, einschließlich Umsatzwachstum, sowie zu einer Zunahme an Beschäftigten und Produktivität führt.

y Jedes Unternehmen hat die Möglichkeit, ein Vorreiter in der Digitalisierung zu werden, und zwar unabhängig von Größe oder Struktur des Unternehmens.

y Gut ausgebildete Mitarbeiter und digitalisierte Prozesse über die gesamte Wertschöpfungskette hinweg sind wesentliche Erfolgsfaktoren.

Zuletzt wurde dies in der bereits genannten Studie „Digitale Dividende 2023“ bestätigt, wonach ein höherer Digitalisierungsgrad zu einem höheren Umsatzwachstum führt. Digitale Vorreiter weisen demnach ein um 23,3 % höheres Umsatzwachstum im Vergleich zu ihren weniger digitalisierten Mitbewerbern auf.

Im Rahmen der Studie wurde analog zum Nachhaltigkeitsreifgrad auch der digitale Reifegrad österreichischer Unternehmen untersucht. Grundlage hierfür war wiederum eine Unterscheidung in vier Stufen. Diese Digitalisierungsstufen lassen sich wie folgt beschreiben:

y Stufe 0 – Digital blind: Diese Unternehmen speichern und übermitteln Daten noch immer auf Papier oder in nicht digitalen Formaten.

y Stufe 1 – Digital abbilden: Hier nutzen Unternehmen Informations- und Kommunikationstechnologie (IKT), um Informationen zu kommunizieren, bereitzustellen und in deren Arbeit zu verwenden.

y Stufe 2 – Digital agieren: Unternehmen optimieren ihre Prozesse digital, analysieren und prognostizieren auf Basis gesammelter Daten. Trotz der Möglichkeiten, die digitale Daten bieten, bleiben Entscheidungen in dieser Phase weitgehend in menschlicher Hand.

(9) Siehe hierzu und im Folgenden die bereits in FN 6 genannte Studie „Digitale Dividende 2023“ von Accenture und Industriellenvereinigung

y Stufe 3 – Digital autonom: Auf dieser Stufe verkaufen Unternehmen datenbasierte Produkte oder Dienstleistungen. Die Prozesse sind weitgehend automatisiert und datengestützt. Entscheidungen werden automatisiert getroffen und Kapazitäten sind vollautomatisiert flexibel anpassbar. Digitale Geschäftsmodelle sind hierbei zentral.

Zu beobachten ist laut Studie aber auch, dass ein genereller Digitalisierungsschub zuletzt nicht mehr zu erkennen ist. Der Digitalisierungs-Boost der Jahre 2020 und 2021, der nicht zuletzt auch auf die Corona-Pandemie zurückzuführen war, ist vorbei. Seitdem gibt es keine merklichen Fortschritte beim Digitalisierungsgrad österreichischer Unternehmen. Die Untersuchung ergab insgesamt, dass österreichische Unternehmen beim digitalen Fortschritt weit hinter der Nachhaltigkeit liegen und noch sehr viel Luft nach oben haben. 65 % der Unternehmen weisen einen niedrigen Digitalisierungsgrad (Stufe 0+1) auf. 32 % der Unternehmen kommen auf einen mittleren Digitalisierungsgrad, lediglich 3 % verfügen über einen hohen Digitalisierungsgrad. Diese Studienergebnisse zeigen, dass Österreich im Digitalisierungsbereich im internationalen Vergleich hinterherhinkt.

Die Untersuchung zeigt weiters, dass sich Unternehmen in Österreich bisher hauptsächlich auf die digitale Abbildung interner Prozesse konzentriert haben, insbesondere in den Bereichen der Produktion und der Verwaltung. Die Digitalisierung ist in diesen Gebieten wesentlich weiter fortgeschritten als in den Bereichen Beschaffung und Vertrieb. Daraus folgt, dass insbesondere an den Schnittstellen zum Markt und zu den Kunden erhebliches Potenzial zur Digitalisierung besteht. Obwohl 77 % der Befragten angeben, sie könnten Daten im IT-System zur Verfügung stellen, nutzen tatsächlich nur etwa 20 % bis 30 % die Digitalisierung vollumfänglich in ihrem Geschäftsmodell.

Daten und Technologien sind folglich vorhanden, aber es bedarf einer verstärkten Nutzung. So setzen nur 26 % der Unternehmen datenbasierte Analysen und Optimierungen zur Verbesserung ihres Angebots ein, und gerade einmal 13 % bieten digital automatisierte Dienstleistungen für ihre Kunden an. Der Fokus muss sich daher zukünftig auf die Ausschöpfung der vorhandenen digitalen Möglichkeiten und auf die Etablierung im Geschäftsmodell richten, womit sich ein enormes Wachstumspotenzial ergibt. Weiterführende Analysen verdeutlichen in konsistenter Weise, dass mit zunehmender Komplexität der Anwendungsbereiche der Fortschritt in der digitalen Transformation nachlässt. Ungefähr zwei Drittel der Unternehmen wenden Daten an, um interne Abläufe zu über-

wachen, während zirka die Hälfte die Daten zur Analyse dieser Prozesse nutzt. Ein Drittel der Unternehmen verwendet die Daten für Vorhersagen, maximal 20 % setzen Daten als Basis für die Anwendung künstlicher Intelligenz ein.

Zusammengefasst und vereinfacht lässt sich festhalten, dass ein Großteil der Unternehmen Daten nur zur digitalen Abbildung einsetzt, also zur Speicherung der Ergebnisse. Eine Auswertung und Interpretation sowie das Ziehen von Schlussfolgerungen aus den Daten erfolgen hingegen nur in seltenen Fällen, wofür die technologischen Voraussetzungen jedenfalls gegeben wären. Es scheitert lediglich an der Anwendung der vorhandenen Technologien.

Um diesen Rückstand im internationalen Vergleich aufzuholen, ist einmal mehr der Aufsichtsrat gefordert. Konkret beinhaltet seine Verantwortung im Zusammenhang mit der digitalen Transformation folgende Punkte:

y Der Aufsichtsrat muss sicherstellen, dass die digitale Transformation Teil der Unternehmensstrategie ist und aktiv die Ziele sowie Richtungen dieser Transformation mitgestaltet.

y Er muss nicht nur seine eigene Expertise einbringen, sondern gegebenenfalls auch externe Berater hinzuziehen, um den Vorstand bzw die Geschäftsführung in Fragen der Digitalisierung zu unterstützen.

y Er überwacht die Umsetzung der digitalen Transformation, einschließlich der Einhaltung von Zeitplänen, Budgets und der Erreichung der festgelegten Meilensteine.

y Er bewertet die Risiken, die mit der digitalen Transformation verbunden sind, zB Cybersicherheitsrisiken, und überwacht die Entwicklung angemessener Risikomanagementstrategien.

y Er überwacht die Zuweisung von Ressourcen, die für die Durchführung der digitalen Transformation notwendig sind.

y Er hat auch eine Verantwortung dafür, dass das Unternehmen und sein Management über die notwendigen digitalen Kompetenzen verfügen.

y Er muss sicherstellen, dass die digitale Transformation in Übereinstimmung mit relevanten Gesetzen, Vorschriften und Best Practices durchgeführt wird.

y Er ist dafür verantwortlich, dass über den Fortschritt und die Ergebnisse der digitalen Transformation gegenüber den Stakeholdern transparent berichtet wird.

In seiner Rolle hat der Aufsichtsrat somit eine zentrale Funktion, die digitale Transformation des Unternehmens zu begleiten und zu unterstützen, um langfristigen Unternehmenserfolg und Wettbewerbsfähigkeit zu sichern.

5. ZUR VERBINDUNG VON NACHHALTIGKEIT UND DIGITALISIERUNG

Es wurde bisher ebenso klar wie umfassend aufgezeigt, dass sowohl die digitale Transformation als auch die Wende zur Nachhaltigkeit zu einschneidenden geschäftlichen und gesellschaftlichen Veränderungen führen werden. Allerdings hat die Studie „Digitale Dividende 2023“ hier zu Tage gefördert, dass in der Verbindung der beiden Transformationen ein hoher Nachholdbedarf gegeben ist. Es wird hervorgehoben, dass die Digitalisierung und die Nachhaltigkeit wichtige konjunkturunabhängige Investitionstreiber sind, wobei Nachhaltigkeit zwar bei 87 % der befragten Unternehmen in der Unternehmensstrategie integriert, aber nur bei 57 % auch Teil der Digitalisierungsstrategie ist. Dies zeigt, dass das Potenzial digitaler Werkzeuge für das Erreichen von Nachhaltigkeitszielen bei Weitem noch nicht ausgeschöpft wird.

Die Studie bestätigt die in der Beratungspraxis zu sehende Diskrepanz zwischen dem Bewusstsein für die Bedeutung von Digitalisierung und Nachhaltigkeit und ihrer tatsächlichen Umsetzung in Unternehmen. Die geringe Zahl jener Unternehmen, die Digitalisierung in ihr Geschäftsmodell integriert haben, weist auf eine Lücke in der praktischen Anwendung hin. Gleichzeitig zeigt der Mangel an Einbeziehung von Nachhaltigkeitsaspekten in die Digitalisierungsstrategien, dass viele Unternehmen möglicherweise Chancen verpassen, ihre Nachhaltigkeitsziele durch den Einsatz digitaler Technologien zu erreichen. Diese Erkenntnisse müssen für Unternehmen ein Weckruf sein, um ihre Strategien in Richtung einer stärkeren Integration von Digitalisierung und Nachhaltigkeit zu überdenken und anzupassen.

Im Ergebnis ist festzuhalten, dass digitale Transformation eine notwendige Grundlage für Nachhaltigkeitstransformation darstellt. Um den Anforderungen der Nachhaltigkeit gerecht zu werden, ist es erforderlich, Daten viel weitreichender zu sammeln und zu managen. Im Produktionsprozess müssen alle Parameter – von den Rohstoffen bis hin zum fertigen Produkt sowie Abfall und CO2-Emissionen auf jeder Verarbeitungsebene – überwacht werden. Regulatorische Vorgaben bedingen, dass Unternehmen 500 bis 700 neue KPIs einführen müssen, die zukünftig automatisiert erfasst und verwaltet werden sollten. Ein fortgeschrittener Digitalisierungsstand ist hierfür unerlässlich. Die Integration von Nachhaltigkeitsberichten gemäß den Vorgaben der CSRD in digitaler Form stellt eine wesentliche Entwicklung dar. Dies bedeutet, dass Unternehmen verpflichtet sind, ihre Berichte in einer Weise zu digitalisie-

ren, die sowohl die Zugänglichkeit als auch die Transparenz verbessert.

Zu berücksichtigen ist, dass Digitalisierung und Nachhaltigkeit als bereichsübergreifende Themen zu behandeln sind, die im gesamten Unternehmen Anwendung finden, um effektiv zu sein, was eine gleichzeitige Auseinandersetzung mit beiden erforderlich macht. Nachhaltigkeit und Digitalisierung sind in der modernen Geschäftswelt demnach eng miteinander verbunden. Einerseits ermöglicht die Digitalisierung Unternehmen, ihre Umweltauswirkungen effektiver zu verwalten und zu minimieren. So können zB digitale Technologien in der Fertigung und den Lieferketten zur Effizienzsteigerung beitragen, indem sie den Ressourcenverbrauch reduzieren und Abfall minimieren. Andererseits ist es wichtig, den Stromverbrauch, der mit der Digitalisierung von Unternehmen verbunden ist, kritisch zu betrachten. Die steigende Nutzung digitaler Technologien führt zu einem erhöhten Energiebedarf, insbesondere in Datenzentren und bei der Netzinfrastruktur. Dies kann zu einem Anstieg von CO2-Emissionen führen, wenn etwa der benötigte Strom nicht aus erneuerbaren Energiequellen stammt. Es ist daher entscheidend, dass Unternehmen nicht nur die Vorteile der Digitalisierung für ihre Nachhaltigkeitsziele nutzen, sondern auch die damit verbundenen Umweltauswirkungen sorgfältig managen. Dies beinhaltet die Auswahl energieeffizienter Technologien und die Nutzung erneuerbarer Energien, um den ökologischen Fußabdruck der Digitalisierung zu minimieren. Daher ist eine integrierte Betrachtungsweise erforderlich, die sowohl die Vorteile der Digitalisierung als auch ihre potenziellen Risiken für die Nachhaltigkeit in Betracht zieht. Auch dabei nimmt der Aufsichtsrat insgesamt eine Schlüsselfunktion ein, indem er:

y die Integration von Digitalisierung und Nachhaltigkeit in die Unternehmensstrategie aktiv fördert und überwacht;

y Investitionen in digitale Technologien unterstützt, die gleichzeitig Nachhaltigkeitsziele voranbringen;

y den Vorstand bzw die Geschäftsführung dazu anhält, beide Bereiche zu integrieren und für Synergien zu sorgen;

y dafür sorgt, dass im Unternehmen die gesammelten Daten effektiver für die Automatisierung und Optimierung von Prozessen genutzt werden;

y die Entwicklung und Implementierung von KPIs überwacht, die sowohl digitale als auch nachhaltige Erfolge messen;