I R Z

ZeitschriftfürInternationale Rechnungslegung

JuliaBuschundChristianZwirner ED/2023/2–vorgeschlageneÄnderungenan IFRS9undIFRS7 261

AndreasHaaker FehlsignaledurchunrealisierteFair-Value-Gewinne 265

Ren´ePollmann 10odermehr(persönliche)Fragenan... Dr.Ren´ePollmann 268

JensW.BruneundBenitaHayn NachrichtenzuIFRSundUS-GAAP 270

CarstenHorst,MarcelDulgeridis,VildanaMuminovicund MaximilianNiehues IFRS17:WiederStandarddieFinanzberichterstattung vonVersicherungsunternehmenverändert 273

SebastianWellerundNatalieWachnin AnmerkungenzuausgewähltenDiskussionen undEntscheidungendesIFRSIC 277

HannoKirsch AusweisundBewertungvonVeräußerungsgruppen undaufgegebenenGeschäftsbereicheninder IFRS-Rechnungslegung–eineFallstudie 283

JoachimVogt,UrsinaHüppinundMelaniDravec InternalisierungvonUmweltkostenindas Rechnungswesen 293

Herausgegebenvon Prof.Dr.DirkHachmeister

WP/StBProf.Dr.GernotHebestreit Prof.Dr.RomanRohatschek

WP/StBProf.Dr.ThomasSenger Dr.EvelynTeitler-Feinberg

Aufden.Punktgebracht!

AccountingforValue?

IRZ-Blitzlicht

IRZ-Aktuell

Blickpunkt

Bilanzierungund Bilanzpolitik

C.H.BECK Vahlen

ReportingundControlling

6 2023 18.Jahrgang

71927

MünchenWienZürich www.irz-online.de

Kostenlose Infos:

einfach QR-Code scannen oder downloaden unter: ch.beck.de/beckok-str

BeckOK Steuerrecht –auf dem aktuellsten Stand.

Ideal für modernes Arbeiten – die Beck‘schen Online-Kommentare werden alle drei Monate aktualisiert, Änderungen kommentiert und aktuelle Rechtsprechung eingearbeitet. Optimal verlinkt, äußerst übersichtlich und immer verfügbar: Perfekt für den juristischen Alltag.

Ihre Basis für eine neue Dimension des juristischen Arbeitens: Die Beck Online Kommentare (BeckOK) überzeugen mit bis zu 4 Editionen pro Jahr!

Ihre Vorteile

•umfassend und trotzdem aktuell

•Praxisbezug durch hochkarätiges Autorenteam

•einzigartige Drei-Ebenen-Kommentierung

•komplett verlinkt

•alle zitierten Gesetze, Urteile und Erlasse enthalten

beck-online.DIE DATENBANK genügt.

Verlag C.H.BECK oHG, Wilhelmstraße 9, 80801 München 174835 facebook.com/verlagchbeck | twitter.com/beckonlinede

BilanzierungundBilanzpolitikTop-Thema

I R Z

IFRS17:WiederStandarddieFinanzberichterstattungvon Versicherungsunternehmenverändert CarstenHorst,Hannover,Dr.MarcelDulgeridis,München,VildanaMuminovic undMaximilianNiehues,beideDüsseldorf....................273

AnmerkungenzuausgewähltenDiskussionenundEntscheidungen desIFRSIC Dipl.-Kfm.SebastianWellerundNatalieWachnin,M.Sc.,Düsseldorf......277 AusweisundBewertungvonVeräußerungsgruppenundaufgegebenen GeschäftsbereicheninderIFRS-Rechnungslegung–eineFallstudie Prof.Dr.HannoKirsch,Heide/Holstein.......................283

ReportingundControlling InternalisierungvonUmweltkostenindasRechnungswesen

Prof.Dr.JoachimVogt,Dr.UrsinaHüppin,beideWinterthur,und MelaniDravec,B.Sc.,Zürich.............................293

Rezension .......................................299

Impressum ......................................300

Zitatdes Monats

„AuchwennausBiodiversitätssichtdieUmweltnichtin Geldaufgewogenwerdenkann,sobietetdiemonetäreErfassungnichtnurvoninternen,sondernauchvonexternenUmweltkostendieMöglichkeit,eineGrundlagezurBemessung desgenutztenFaktors,Umwelt‘indieKostenrechnungund somitauchindieKalkulationvonProduktpreisenverursachungsgerechtzuintegrieren.“

Vogt/Hüppin/DraveczurInternalisierungvonUmweltkosten indasRechnungswesen,IRZ2023,294

Zeitschrift für Internationale Rechnungslegung 18.Jg. · Heft6 · Juni2023 Editorial LiebeLeserinnenundLeser ...........259 Aufden.Punktgebracht! ED/2023/2–vorgeschlageneÄnderungenanIFRS9undIFRS7 WP/StBDr.JuliaBuschundWP/StBProf.Dr.ChristianZwirner,München...261 AccountingforValue? FehlsignaledurchunrealisierteFair-Value-Gewinne Prof.PDDr.AndreasHaaker,CIIA,CEFA,Dresden.................265 IRZ-Blitzlicht 10odermehr(persönliche)Fragenan... Dr.Ren´ePollmann Dr.Ren´ePollmann,Düsseldorf..... .........268 IRZ-Aktuell NachrichtenzuIFRSundUS-GAAP .......................270 Medienspiegel ....................................272 Blickpunkt: Versicherungsunternehmen

IRZ,Heft6,Juni2023 257

Alle Steuergesetze für die Praxis.

Steuergesetze

Komplett in einem Band

€ 39,– mit Aktualisierungsservice*)

beck-shop.de/ 2400

*) Der Aktualisierungsservice von C.H.BECK: Sie erhalten alle Ergänzungslieferungen automatisch zum jeweiligen Preis. Nach 12 Monaten können Sie den Service jederzeit kündigen.

Jetzt neu mit Rechtsstand Februar 2023:

Aktuell eingearbeitet wurden u.a. die Änderungen durch:

Strom-

Erhältlich im Buchhandel oder bei: beck-shop.de | Verlag C.H.BECK oHG · 80791 München | kundenservice@beck.de | Preise inkl. MwSt. | 133385 facebook.com/verlagCHBECK linkedin.com/company/verlag-c-h-beck twitter.com/CHBECKRecht

und in

NEU im März 2023

HerausgeberderIRZ:

LiebeLeserinnenundLeser,

Prof.Dr. Dirk Hachmeister, InhaberdesLehrstuhls fürRechnungswesen undFinanzierungan derUniversitätHohenheiminStuttgart. E-Mail:accounting@ uni-hohenheim.de

WP/StBProf.Dr. Gernot Hebestreit,Partner, GrantThorntonGermanyAG,Düsseldorf, sowieHonorarprofessoranderWestfälischenWilhelmsUniversität,Münster. E-Mail:gernot. hebestreit@de.gt.com

Prof.Dr. Roman Rohatschek,LehrstuhlinhaberamInstitutfürUnternehmensrechnungundWirtschaftsprüfungderUniversitätLinzsowiestellv. LeiterderOePR(Österr. PrüfstellefürRechnungslegung),Wien. E-Mail:roman. rohatschek@jku.at Foto:GregorHartl

WP/StBProf.Dr. ThomasSenger, Partner,GrantThornton GermanyAG,Düsseldorf,undHonorarprofessoranderHeinrichHeine-Universität,Düsseldorf.E-Mail:thomas. senger@de.gt.com

//umstritten.DieWeltderIFRSistäußerstkomplex.Regelungslückendahernichtungewöhnlich.SieentstehendurchsichveränderndeökonomischeBedingungenoderaufgrundvonUnklarheitenimStandard selbst,welchev.a.ausderBilanzierungspraxisüberEingabenandasIFRS InterpretationsCommitteeherangetragenwerden.Dabeikommtdem IFRSICeinegewichtigeRollebeiderAuslegungderVorschriftenzu;entwederdurchVerabschiedungvonInterpretationen(IFRICs)oderdurch Agendaentscheidungen,sog.NonIFRICs.Zweihervorstechendeund teilsumstritteneSachverhaltethematisiertindiesemHeftderaufschlussreicheBeitragvon SebastianWeller und NatalieWachnin.Zum einengehtesumeinBilanzierungsproblemzurDefinitioneinessubstanziellenAustauschrechtsfüreinLeasingobjekt;zumanderenumeine vermeintlicheinfacheAnfragehinsichtlichderAusbuchungvonForderungenbzw.EinbuchungvonZahlungsmittelngem.IFRS9,insbesonderebeielektronischenÜberweisungssystemen.

VonIFRS-Regelungslückenund (nicht)verabschiedetenNonIFRICs

UnddasisteinespezielleSache.DenndieradikaleKürzungderAgendaentscheidungundderUmstand,dassamEndegarkeineAgendaentscheidungveröffentlichtwurde,magverwundern.StattdessenwirddieThematiknunimRahmendesExposureDraftED/2023/2adressiert,den Julia Busch und ChristianZwirner ebensoindiesemHeftvorstellen(IRZ2023, 261).VorgeschlagenwerdenpunktuelleNachbesserungenanIFRS9und IFRS7,dieausdenErgebnissendes Post-ImplementationReview zuIFRS9 sowie–wiegesagt–ausdero.g.ThematikzurErfassungvonBarmitteln überelektronischeZahlungssystemeresultieren.Dochnochmalszurück zumIFRSIC.2020hatderIASBdas dueprocesshandbook geändertund denzuerwartendenZeithorizontderAnwendungeinesNonIFRICeher enggesteckt–alsoeheraufWochenoderMonatedennJahre.Bilanzierer stehenhierwohlvorbesonderenHerausforderungen.Zudem:NichtimmergelingteinewirklicheKlarstellungvonRegelungslücken(wieimFalle von cashreceivedviaelectronictransfer).Geradedeshalb,sodieEmpfehlungvon Weller/Wachnin,müssendieBilanzerstellerhinterfragen,ob–sogarimFalleinerNichtverabschiedungeinerAgendaentscheidung–eigenesHandelnzudiesemZeitpunktnichtbereitsangebrachtwäre.DieinformativenHintergründeimTop-ThemaJuni.

Dr. EvelynTeitler-Feinberg,Inhaberinvon TeitlerConsulting, Accounting+Communication,Zürich.E-Mail: consulting@teitler.ch

//nachgefragt.DieAblösungvonIAS39durchIFRS9–insbesondere Phase3zurBilanzierungvonSicherungsbeziehungen–siehteralseines seinerspannendstenIFRS-Projekte.Nichtverwunderlich,denndasbesondereInteressensgebietvonDr. Ren´ePollmann giltdem Hedge Accounting.Unddarübersollteman,seinerMeinungnach,auchmehr lesen.DiekurzweiligenEindrückevonDr. Ren´ePollmann,Expertefür HedgeAccounting miteinemFaiblefürkaribischesFlair,PrivatpilotenlizenzundvieloptimistischerAusstrahlung–imneuenIRZ-Blitzlicht.

InteressantesLesevergnügenmitdemJuni-HeftderIRZ!

EvaTrischberger,IRZ-Redaktion

I R Z

Editorial

IRZ,Heft6,Juni2023 259

Ansatz, Bewertung und Realisierung von Umsatzerlösen

Umfangreiche Berücksichtigung von Sonderthemen

Steuern. Wirtschaft. Recht. Am Punkt.

Umfassende Darstellung der komplexen Materie

Umsatzerlöse im UGB und in den IFRS NITSCHINGER

2023

374 Seiten, kart.

€ 78,–

digital erhältlich

Online bestellen & Versandkosten sparen lindeverlag.at

Aufden.Punktgebracht! ED/2023/2–vorgeschlagene ÄnderungenanIFRS9undIFRS7

JuliaBuschundChristianZwirner

WP/StBDipl.-Kffr.Dr. JuliaBusch,Director derDr.Kleeberg&PartnerGmbHWPGStBG, München,www. kleeberg.de.E-Mail: julia.busch@crowekleeberg.de

WP/StBDipl.-Kfm.Prof. Dr. ChristianZwirner, PartnerderDr.Kleeberg&PartnerGmbH WPGStBG,München, www.kleeberg.de.

E-Mail:christian.zwirner @crowe-kleeberg.de

ImMärz2023hatdasIASBdenExposureDraftED/2023/2„Amendments totheClassificationandMeasurementofFinancialInstruments–Proposed amendmentstoIFRS9andIFRS7”veröffentlicht.MitdendarinenthaltenenRegelungensollendurcheinzelneDetailregelungenpunktuelle NachbesserungenanIFRS9undIFRS7vorgenommenwerden,dieaus denErgebnissendes Post-ImplementationReview zuIFRS9sowieeiner AnfrageandasInternationalFinancialReportingStandardsInterpretationsCommittee(IFRSIC)resultieren.DievorgeschlagenenAnpassungenbetreffendieAusbuchungvonelektronischübertragenenfinanziellenVerbindlichkeiten,dieAnwendungdesZahlungsstromkriteriumsbei derKategorisierungvonFinanzinstrumenteninverschiedenenKonstellationensowiezusätzlicheAngabepflichteninIFRS7.1 DieKommentierungsfristzuED/2023/2wurdebiszum19.Juli2023festgesetzt.In AbhängigkeitvondeneingehendenStellungnahmenwirddasIASB entscheiden,obundwiedieaktuellvorgeschlagenenAnpassungen umgesetztwerdensollen.

1.Hintergrundder vorgeschlagenenÄnderungen

Keywords:

■ IFRS9

■ IFRS7

■ ED/2023/2

■ Post-ImplementationReview

■ elektronischübertrageneVerbindlichkeiten

■ Zahlungsstromkriterium

■ ESG

■ Angabepflichten

DerStandardIFRS9–Finanzinstrumente,derVorschriftenzumAnsatzundzur BewertungvonFinanzinstrumentensowiezuderenAusbuchungundauchzu Sicherungsbeziehungenbeinhaltet,trat imJahr2018inKraftundlöstedieVorgängerregelungendesIAS39ab.Im Rahmendes DueProcess führtedas IASBseitdemJahr2021einen Post-ImplementationReview zudenRegelungeninIFRS9sowieauchzudendiese ergänzendenAngabepflichteninIFRS7 durch.ImFokusdesReviewsstanden zunächstdieAnforderungenandieKlassifizierungunddieBewertung;weitere AspektewerdeninderAnalysenochfolgen.

DasErgebnisdes Post-Implementation Review hinsichtlichderKlassifizierung undBewertungvonFinanzinstrumenten nachIFRS9war,dassdieStakeholder überwiegenddavonausgehen,dass durchdieRegelungendesStandardsdie Zielsetzungengrundsätzlicherreicht werdenunddassdiese Regelungenkonsistentangewendet werdenkönnen.

DennochwurdeneinzelneBereiche identifiziert,beidenenAnlasszuweiterenRegelungenoderKlarstellungenbesteht.Diesewerdenin demvorliegenden ExposureDraftED/2023/2aufgegriffen.

ED/2023/2beinhaltetpunktuelle ErgänzungenundKlarstellungenzu IFRS9undIFRS7,dieausden Ergebnissendes Post-Implementation Review zudenimJahr2018inKraft getretenenStandardsresultieren.

NebendenErkenntnissenausdem PostImplementationReview wurdeimRahmendesExposureDraftaucheine an dasIFRSICgerichteteAnfrageaus 2021 aufgegriffen.ImRahmendieser AnfragewurdedieErfassungvonBarmitteln,dieüberelektronischeZahlungssystemeerhaltenodertransferiertwerden,hinterfragt.DasIFRSICveröffentlichtehierzuzwareinevorläufigeAgen-

1 ZurBilanzierungvonnachhaltigenFinanzierungsformenvordemHintergrunddesIASB/ ED/2023/2siehe Sopp/Bura/Schiele,IRZ 2023,215–223.

IRZ,Heft6,Juni2023 261

daentscheidung,trugdenseitensder StakeholdergeäußertenBedenkeninsbesonderezurAusbuchungfinanzieller VerbindlichkeitenjedochdurchBerichterstattungandasIASBRechnung,das dieThematiknunimRahmendesExposureDraftadressiert.2

2.VorgeschlageneÄnderungen inED/2023/2

2.1.Überblick

NachIFRS9istimRahmendesKonzeptsderKategorisierungundBewertungjedesFinanzinstrumentzunächstin einevon dreimöglichenBewertungskategorien einzuordnen:

■ BewertungzufortgeführtenAnschaffungskosten(AC-Kategorie),

■ ergebnisneutraleBewertungzumbeizulegendenZeitwert(FVtOCI-Kategorie),

■ ergebniswirksameBewertungzum beizulegendenZeitwert(FVtPL-Kategorie).

DieKlassifizierungeinesfinanziellen Vermögenswertsistdabeivon zwei grundsätzlichenKriterien abhängig: derGeschäftsmodellbedingungundder Zahlungsstrombedingung.JenachAusprägungderZahlungsstrom-undGeschäftsmodellbedingungwerdendiefinanziellenVermögenswerteeinerder dreiKategorienzugeordnet,ausderdann dieMethodikderFolgebewertungresultiert.WährendsichgemäßderGeschäftsmodellbedingungdieKlassifizierungnachderArtdesGeschäftsmodells, indemdasFinanzinstrumentgehalten wird,richtet,istdieKlassifizierunggemäßderZahlungsstrombedingungvon derAusgestaltungdervertraglichenZahlungsströme,diedemFinanzinstrument zuzurechnensind,abhängig.

AusderGeschäftsmodell-undder Zahlungsstrombedingungfolgtdie EinordnungeinesFinanzinstruments ineinevondreimöglichen Bewertungskategorien.

wirdzwischenderVereinnahmungder vertraglichenZahlungsströmeeinerseits sowiedemVerkaufdesfinanziellenVermögenswertsandererseitsunterschieden. DiedritteOptionisteineKombination ausHaltenundVerkaufen.DieFestlegungdesGeschäftsmodellserfolgtdurch dasManagementunterBerücksichtigung sämtlicherrelevanterundverfügbarerInformationen.

Das Zahlungsstromkriterium isterfüllt,wenndievertraglichenZahlungsströmezufestgelegtenZeitpunktenfällig werdenundausschließlichTilgungs-und ZinszahlungenaufdenausstehendenKapitalbetragumfassen.DieZahlungen sollendemnachdenCharaktereinereinfachenKreditbeziehungaufweisen.

IndemaktuellvorliegendenExposure DraftwerdennunimWesentlichen in dreiBereichenErgänzungenbzw.Anpassungen vorgesehen:

■ WahlrechtzurAusbuchungfinanziellerVerbindlichkeitenbeiAbwicklung übereinelektronischesZahlungsverkehrssystem;

■ ErläuterungenzurBeurteilungdes ZahlungsstromkriteriumsbeiderKlassifizierungvonfinanziellenVermögenswerten;

■ AufnahmeweitererAngabepflichten inIFRS7.

DievorgenanntendreiErgänzungen bzw.Anpassungenwerdennachstehend erläutert.

2.2.Ausbuchungeinerfinanziellen Verbindlichkeitbeielektronischer Übertragung

HinsichtlichderAusbuchungeinerfinanziellenVerbindlichkeitsollein WahlrechtbezüglichdesAusbuchungszeitpunkts geschaffenwerden,soferndie Übertragungelektronischerfolgtunddie weiterenVoraussetzungenerfülltsind. DasWahlrechtermöglichtdieAusbuchungderfinanziellenVerbindlichkeit bereitsvordemAbwicklungstagbeider NutzungeineselektronischenZahlungsverkehrssystems.

plantenneuenTextzifferIFRS9.B3.3.8 nurdann zulässig,wenn

■ derZahlungsauftrageingeleitet,also erteiltwurde,

■ dasUnternehmenkeineMöglichkeit hat,diesenZahlungsauftragzuwiderrufen,zustoppenoderzuändern,

■ dasUnternehmennichtinderLageist, aufdieZahlungsmittelzuzugreifen, diefürdieseneingeleitetenZahlungsauftragverwendetwerdensollen,und

■ dasmitdemelektronischenZahlungssystemverbundeneAbwicklungsrisikounbedeutendist.

SoferndasUnternehmeneinen unwiderruflichenZahlungsauftrag übereinelektronisches Zahlungsverkehrssystemerteilthat undkeinewirtschaftliche Verfügungsmachtmehrüberdie entsprechendenZahlungsmittelhat, darfeineAusbuchungder VerbindlichkeitbereitsvorLieferung derBarmittelzumZeitpunktder ErteilungdesZahlungsauftrags erfolgen.

SofernsicheinUnternehmendafürentscheidet,diesesWahlrechtzurAusbuchungauszuüben,mussder(frühere) ZeitpunktderAusbuchungderVerbindlichkeitauf sämtlicheZahlungsabwicklungen angewendetwerden,die überdasselbeelektronischeZahlungssystem vorgenommenwerden.

2.3.AnwendungdesZahlungsstromkriteriumsbeiderKategorisierung vonFinanzinstrumenten

MitBlickaufdasZahlungsstromkriteriumfürZweckederKategorisierungder Finanzinstrumentewerden unterschiedlicheAspekteaufgegriffen:

■ Ausstattungsmerkmale,wiesieZinskomponentenoderauchz.B.ESG-Bedingungendarstellen,

Die Geschäftsmodellbedingung bezieht sichdarauf,aufwelcheArtundWeisefinanzielleVermögenswertezurErzielung vonErträgengenutztwerden.Dabei

DemnachdürfengemäßdenÄnderungen anIFRS9finanzielleVerbindlichkeiten, dieübereinelektronischesZahlungssystemabgewickeltwerden,auchbereits dannausgebuchtwerden,wenndasUnternehmen nochkeineBarmittelgeliefert hat.Diesistallerdingsnachderge-

■ Non-recourse-MerkmalebeiFinanzinstrumenten,alsoderVerzichtauf Rückgriffsmöglichkeiten,

■ Contractually-linkedinstruments,also vertraglichverknüpfteInstrumente.

2 SiehehierzuindiesemHeft Weller/Wachnin, IRZ2023,277ff.

262 IRZ,Heft6,Juni2023 Aufden.Punktgebracht!

Ausstattungsmerkmale wiez.B.ESGBedingungenkönnensichdaraufauswirken,obeineBewertungmitfortgeführtenAnschaffungskostenoderzumFair Valueerfolgt.SeitensderStakeholder kamdieFrageauf,wieeineBeurteilung erfolgenkann,obsolcheDarlehen–ausschließlich–Zahlungsströmebeinhalten, die alsZinsundTilgung aufdenausstehendenKapitalbetragzuqualifizieren sind.DurchdieErgänzungenimStandardsolleineKlarstellunghinsichtlich dieserEinschätzungerfolgen,umunterschiedlicheHerangehensweiseninder Unternehmenspraxis(diversityinpractice)zuvermeiden.

Die bedeutsamstenZinskomponenten einerelementarenKreditvereinbarung umfassenEntgeltefürdenZeitwertdes Geldes,EntgeltefürdasAusfallrisiko, EntgeltefürgrundlegendeKreditrisiken wiebspw.dasLiquiditätsrisikoundEntgelteimZusammenhangmitdemHalten desfinanziellenVermögenswertswie bspw.Verwaltungskosten.ImRahmen derErgänzungenwirdvorgeschlagen, dassunterUmständeneine getrennte BetrachtungderZinskomponenten erforderlichseinkann.Entscheidendfür dieBeurteilungvonZinskomponenten imRahmendesZahlungsstromkriteriumsist, wofür derGläubigereineVergütungerhält,und nichtwieviel ererhält.

Darüberhinausergabsichausdem PostImplementationReview,dassweitereRegelungenbzw.Klarstellungenerforderlichsind,anhanddererbeurteiltwerden kann,obundwiesichVertragsbedingungen,diedenZeitpunktoderauchdieHöhederZahlungsströme ändernkönnen, aufdasZahlungsstromkriteriumauswirken.Diesgiltbspw.fürfinanzielleVermögenswerte,derenZinssatzbedingungenandasErreichenfestgelegterESGZielegebundensind.ZurKlarstellung solleninIFRS9 KriterienfürdieErfüllungderZahlungsstrombedingung zurBeurteilungvonFinanzinstrumenten, beidenen Vertragsbedingungenden ZeitpunktunddieHöhedervertraglichenZahlungsströmeändern können,aufgenommenwerden.Sostehtbei bedingtenZahlungsansprüchennichtdie WahrscheinlichkeitdesEintretensdes bedingtenEreignissesimVordergrund, sonderndieFrage,obdiesesalleinvom Schuldnerabhängt.ImStandardsollen diesbezüglich zweiBeispiele zurVeranschaulichungergänztwerden,diesich aufESG-bezogeneInstrumentebeziehen.

Beispiel:

EineaneinESG-ZielgebundeneZahlungsstrombedingungkannbspw.so gestaltetsein,dassdieZahlungenim ZusammenhangmitdemFinanzinstrumentdemGrundeund/oderderHöhe nachanreduzierteEmissionenvon TreibhausgasendurchdenSchuldner geknüpftsind,wiediesbspw.beisogenannten GreenBonds derFallsein kann.

ZudemsiehtED/2023/2Änderungen vor,diedie BeschreibungdesBegriffs „nichtrückgriffsberechtigt“ verdeutlichensollen.EinenichtrückgriffsberechtigteFinanzierungliegtdemnach dannvor,wenndasvertraglicheRecht einesUnternehmenszumErhaltvon ZahlungsströmenaufdievonbestimmtenzugrundeliegendenVermögenswertengeneriertenZahlungsströmebeschränktist.DieseBeschränkungsollsowohlwährendderLaufzeitdesfinanziellenVermögenswertsalsauchfürdenFall einesmöglichenAusfallsbestehen.ZudemsollbeiderBeurteilungderZahlungsströmeausFinanzierungenohne Rückgriffsmöglichkeitenauchdie Unternehmens-undKapitalstrukturdes Gläubigers zuberücksichtigensein.

UmdieAbgrenzung vonFinanzierungen ohneRückgriffsmöglichkeitenund vertraglichverknüpftenInstrumenten zu erleichternundzubeobachtendenUnsicherheitenzubegegnen,werdenauch hierAnwendungsleitlinienergänzt,indemdasIASBkennzeichnendeMerkmalefürvertraglichverknüpfteInstrumente definiert.

2.4.ErgänzungderAngabepflichten

HinsichtlichderAngabepflichtenin IFRS7werdenimExposureDraftED/ 2023/2 zweiErgänzungen vorgeschlagen.DiesebetreffeneinerseitsdieBerichterstattungüberEigenkapitalinstrumente,dieals„atFairValuethrough OtherComprehensiveIncome“(FVtOCIKategorie)klassifiziertwurden,sowieandererseitsFinanzinstrumentemitZahlungsströmen,derenHöheoderZeitpunkt davonabhängt,dasseinbedingendesEreignisentwedereintrittodernichteintritt.

BeiderBerichterstattungüberEigenkapitalinstrumente,dieals„atFairValue throughOtherComprehensiveIncome“ klassifiziertwurden,solldie Angabe

einesaggregiertenbeizulegendenZeitwerts eingeführtwerden,stattderAnforderung,denbeizulegendenZeitwert jedeseinzelnenInstrumentsamEndeder BerichtsperiodeunddieÄnderungendes beizulegendenZeitwerts,diewährend derPeriodeimsonstigenErgebnisausgewiesenwerden,anzugeben.

Zudemsollen AngabenzuVertragsbedingungen vorgeschriebenwerden,die denZeitpunktoderdieHöhedervertraglichenZahlungsströmeverändernkönnten.DiesesollenfürjedeKlassevonfinanziellenVermögenswerten,diezu fortgeführtenAnschaffungskostenoder zumbeizulegendenZeitwertmitErfassungderÄnderungenimsonstigenErgebnisbewertetwerden,sowiefürjede KlassevonfinanziellenVerbindlichkeiten,diezufortgeführtenAnschaffungskostenbewertetwerden,gelten.

3.DiskussionundWeiterentwicklungdesExposureDraft

DasIASBhatzuED/2023/2eineKommentierungsfristvonvierMonatenfestgelegtunddementsprechendum Stellungnahmenbiszum19.Juli2023 gebeten.AlsGrundlagederKommentierungenwurdeninsgesamtsiebenFragestellungenzudemadressiertenThemenkomplexformuliert.Dieseadressieren diejeweilsvorgeschlagenenErgänzungen,diegeforderten ErläuterungensowiedieErstanwendungunddieÜbergangsvorschriften.

MitBlickaufdieeingehenden Stellungnahmenwirdeineerneute Diskussionerfolgenundentschieden werden,obundwiedasIASBdie Verabschiedungentsprechender Regelungenvorantreibtoderdarauf verzichtet.

Hinsichtlichdes Erstanwendungszeitpunkts derRegelungensiehtdasIASB nochkeingeplantesDatumvor,sondern wirddarüberzueinemspäterenZeitpunktentscheiden.DieAnwendungder Änderungensollgrundsätzlichretrospektiverfolgen.EineAnpassungvon Vergleichsperiodensollzwarzulässig sein,wenndiesohneAnwendungvon nachträglichbesseremWissenmöglich ist,wirdabernichtgefordert.

Busch/Zwirner,ED/2023/2–vorgeschlageneÄnderungenanIFRS9undIFRS7IRZ,Heft6,Juni2023 263

4.Praxishinweise

■ MitED/2023/2hatdasIASBimMärz 2023einenStandardentwurfvorgelegt,mitdemdurcheinzelneDetailregelungen punktuelleNachbesserungenanIFRS9undIFRS7 vorgenommenwerdensollen.

■ DievorgeschlagenenÄnderungenresultierenausdem Post-ImplementationReview zudenimJahr2018in KraftgetretenenStandardssowieaus einer AnfrageandasIFRSIC

■ DievorgeschlagenenAnpassungen betreffennebenzusätzlichenAngabepflichteninIFRS7einerseitsden Zeitpunktder Ausbuchungvonelektronischübertragenenfinanziellen Verbindlichkeiten undbeinhaltenein zeitpunktbezogenesAusbuchungswahlrechtbeiErfüllungbestimmterBedingungen.

■ AndererseitswerdenzuunterschiedlichenThemenkomplexenRegelungen undAnwendungsleitlinienergänzt,die die BeurteilungdesZahlungsstrom-

kriteriums beiderKategorisierung vonFinanzinstrumenteninverschiedenenKonstellationenerleichternund zureinheitlichenHandhabunginder Praxisbeitragensollen.

■ Die Kommentierungsfrist zuED/ 2023/2wurdebiszum19.Juli2023 festgesetzt.

Der beste Schutz für Ihr Unternehmen.

Risikomanagement – jetzt richtig handeln

Dieses besonders praxisorientierte Werk erläutert die wichtigen Methoden der Risikoidentifikation, quantitativen Bewertung von Risiken, Risikoaggregation,

Gleißner Grundlagen des Risikomanagements

Risikobewältigung sowie die organisatorischen Strukturen von Risikomanagementsystemen für eine kontinuierliche Überwachung.

Der Hauptfokus liegt dabei auf der gesamten Risikolandschaft eines Unternehmens.

4. Auflage. 2022. XXIV, 786 Seiten. Mit Software zur Risikobewertung zum Download. Gebunden € 65,− ISBN 978-3-8006-6782-6

Portofreie Lieferung vahlen.de/33282870

Erhältlich im Buchhandel oder bei: beck-shop.de | Verlag Franz Vahlen GmbH · 80791 München |

| Preise inkl. MwSt. | 174527 | linkedin.com/company/vahlen I R Z

kundenservice@beck.de

264 IRZ,Heft6,Juni2023 Aufden.Punktgebracht!

AccountingforValue?

Fehlsignaledurchunrealisierte Fair-Value-Gewinne

AndreasHaaker

Prof.PDDr. Andreas Haaker,CIIA,CEFA,ist

InitiatorderFinanzWertBildungsPlattform

InitiatorderFinanzWertBildungsPlattform

www.Wert-Ideen.Berlin undProfessorfürInternesRechnungswesen undControllingander BerufsakademieSachsen(Dresden).Zudem lehrteralsPrivatdozent

„Accounting-based stockvaluation“anderFreienUniversitätBerlin undistfürdieGrundsatzabteilungdesDGRVtätig. E-Mail:Haaker@Wert-Ideen.Berlin

BereitsimAktionärsbrief2017kündigte WarrenBuffett an, „thatinfuture quarterlyandannualreportswillseverelydistortBerkshire’snetincome figuresandveryoftenmisleadcommentatorsandinvestors.“

1 DerGrund seieinedamalsneueRechnungslegungsvorschrift,welcheverlangt, „thatthenetchangeinunrealizedinvestmentgainsandlossesinstockswe holdmustbeincludedinallnetincomefigureswereporttoyou.ThatrequirementwillproducesometrulywildandcapriciousswingsinourGAAP bottom-line.“2 Weiterheißtes:DiezufälligeFluktuationderQuartalsergebnissemachediesefüranalytischeZwecke „useless“ undtragesozur weiterenVerwirrungüberdietatsächlichePerformancebei. 3

DerBeitragzeigtdiepraktischenKonsequenzenderFair-Value-BewertungfürdieAktienbewertungauf.Insbesonderewennunrealisierte Fair-Value-SchwankungenimlangfristigorientiertenGeschäftsmodell keineRollespielen,werdenv.a.kurzfristigirreführendeErgebnisinformationenvermittelt.

1.DasKonstruktdesFairValue

InderInstitutionRechnungslegungals „spontaneOrdnung“4

Keywords:

■ FairValue

■ Ergebnisschwankungen

■ unrealisierteGewinne

■ Quartalsergebnisse

■ rechnungslegungsorientierte Aktienbewertung

■ AccountingforValue?

(Hayek) hatsich nacheinemlangen,quasi-evolutionären Versuchs-undIrrtumsprozessdieIdee durchgesetzt,dassdasVermögenzunächstmitdemtatsächlichgeleisteten Investitionsbetragzuerfassen(Anschaffungskostenprinzip)understbeieiner Bestätigungübereineerfolgreiche MarkttransaktioneindarüberhinausgehenderWertansatzerfolgswirksamzu realisierenist(Realisationsprinzip). Nachdemergänzendzubeachtenden Imparitätsprinzip werdengegenüber denunrealisiertenWerterhöhungendie unrealisiertenWertminderungenim kurzfristigenVermögensoforterfolgswirksamerfasst,währendfürdaslangfristigeVermögennurdauerhafteWerteinbußenvonBedeutungsind.

ImSinnevon DieterSchneider handelt essichbeieinerdenskizziertenkaufmännischenGrundsätzenfolgenden Rechnungslegungumeine„bedingt“ spontaneOrdnung,daderEvolutionsprozesszurProblemlösungetwadurch besonneneGesetzesreformenversuchs-

weisegelenktwurde,5

waswiederuman Poppers sozialeStückwerktechnikerinnert(behutsameundrevidierbareAnpassungenunterBeibehaltungderbewährtenPrinzipien).6

DassderMensch steuerndindemEntwicklungsprozess einerspontanenInstitutionversuchsweiseeingreift,liegtinderNaturderSache undbedeutetnicht,dassdiehistorische EntwicklungderInstitutionRechnungslegungeinabsichtlichsokonstruiertes undkeinspontanesErgebnishervorgebrachthat.7

EinwohlzunächstungeplanterpositiverNebeneffektdieser spontanentstandenenkaufmännischen Rechnungslegungsgrundsätzeist,dass

1 Buffett,LettertoBerkshireShareholders2017, 3.

2 Buffett,LettertoBerkshireShareholders2017, 3.

3 So Buffett,LettertoBerkshireShareholders 2017,3f.

4 Vgl.zudenArtenvonOrdnungen Hayek in Vanberg (Hrsg.),HayekLesebuch,Tübingen 2011,61–75.

5 So Schneider inFSBallwieser,Stuttgart 2014,757f.

6 Vgl.dazu Popper,DasElenddesHistorizismus,7.Aufl.,Tübingen2003,51f.

7 Vgl. Hayek in Vanberg (Hrsg.),HayekLesebuch,Tübingen2011,63f.

IRZ,Heft6,Juni2023 265

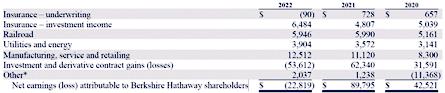

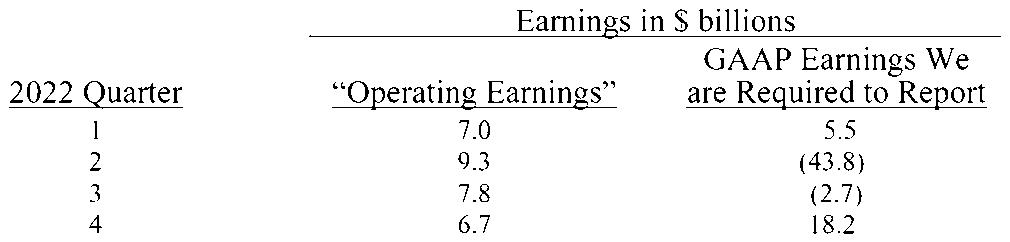

Abb.1:Dreijahres-Ergebnisübersichtin$Mio.(Quelle:BerkshireHathaway,AnnualReport2022,K-33)

sienichtnurdemGläubigerschutzdurch Ausschüttungsbemessung,sondernauch derAnlegerinformationundderanreizbezogenenInvestitionssteuerungförderlichsind.8

SomitliegtmitderkaufmännischenRechnungslegungeineproblemlösendeTechnologievor,diesichdurch VersuchundIrrtumvorsichtigweiterentwickelnließe.9

DieserLogikbürstendie zentralistischenRechnungslegungsstandardsetzermitderamReißbrettersonnenenFair-Value-BilanzierungvölliggegendenStrich.

DiekonstruktivistischeundabrupteAbkehrvondenspontanentstandenenund evolutorischbewährtenRechnungslegungsgrundsätenzugunstendesFairValuealsfiktiverodertatsächlicherMarktpreishatauchkonkreteundpraktische KonsequenzenfürdierechnungslegungsorientierteAktienbewertung,10

die imFolgendenimMittelpunktstehen.

Mitderkaufmännischen Rechnungslegungliegteinespontan entstandeneproblemlösende Institutionvor,diesichdurchVersuch undIrrtum,nichtaberdurcheine abrupteAbkehrvonbewährten Prinzipienzugunstendes konstruktivistischenFair-ValueKonzeptesweiterentwickelnließe.

2.PraktischeKonsequenzender Fair-Value-Bewertungfürdie Aktienbewertung

Zielder rechnungslegungsorientierten Aktienbewertung istes,aufBasisvon Rechnungslegungsinformationeneinen Aktien-oderUnternehmenswert(V0)zu ermitteln,welcherfürInvestitionsentscheidungendemaktuellen(Kauf-)Preis derbetreffendenAktiegegenüberzustel-

lenist.DazubedarfesinersterLinieeinernachhaltigenGewinngröße,dieeingesetztineinAktienbewertungskalkül derAbschätzungdesAktienwertsförderlichist:11

V0 =

nachhaltigeGewinngröße·Ausschüttungsquote (Kapitalkostensatz–Gewinnwachstumsrate)

MitderIdeeeinessoverstandenen „nachhaltigenGewinns“liegteinregulatorischerMaßstab zurBeurteilungder Zweckmäßigkeitvon Bilanzierungsregelungenvor,denimplizitschon Schmalenbach erkannthat,indemerderGewinnentwicklungdieRolleeinesIndikatorsfürdas„AufundAbderWirtschaftlichkeit“12

pricechanges.Webelievethatinvestment gainsandlossesoninvestmentsinequitysecurities,whetherrealizedfromdispositions orunrealizedfromchangesinmarket prices,aregenerallymeaninglessinunderstandingourreportedquarterlyorannual resultsorevaluatingtheeconomicperformanceofouroperatingbusinesses.These gainsandlosseshavecausedandwillcontinuetocausesignificantvolatilityinour periodicearnings.“16

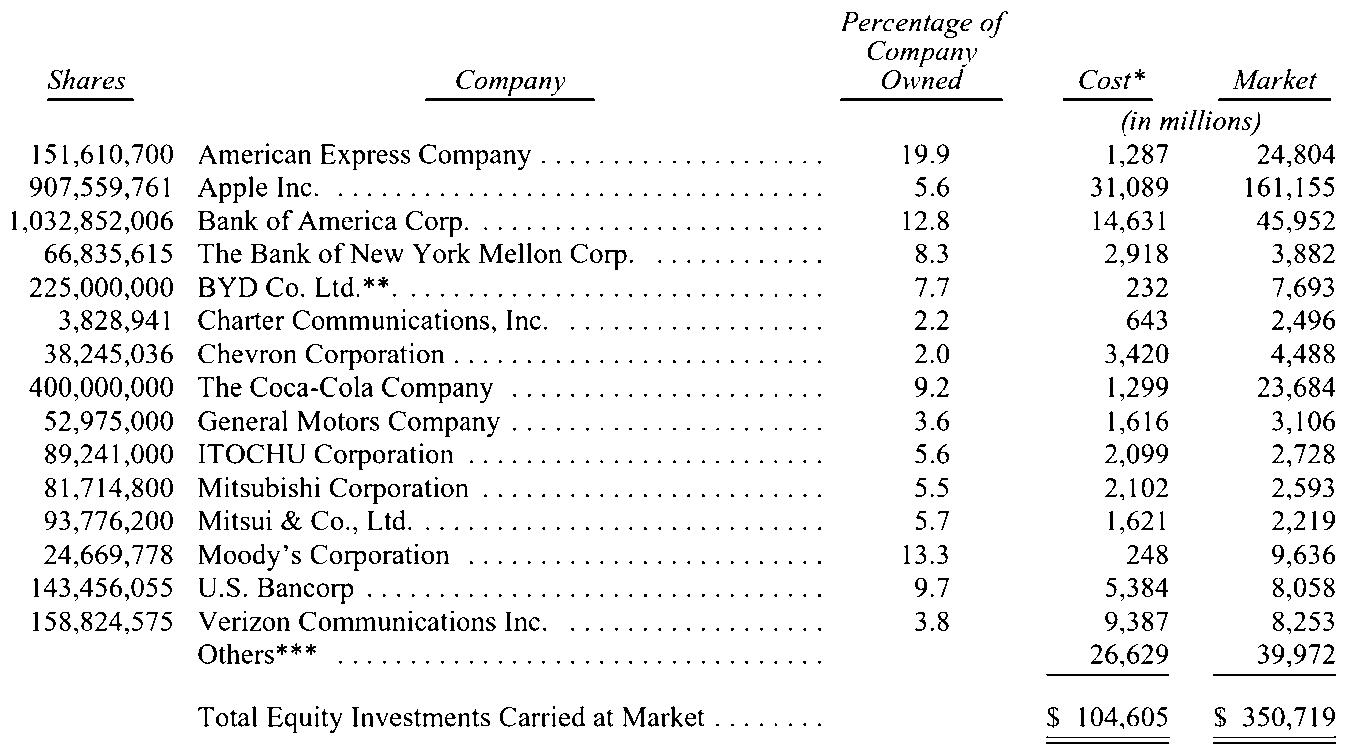

InwieweitdieErfassungderunrealisiertenGewinneundVerlusteetwasüberdie Performanceaussagt,hängtnatürlich auchvonderArtderlangfristigennicht kontrolliertenAnlagenab,worüberim Aktionärsbrief2021detailliertinformiert wurde(vgl.Abb.2,S.267).

zuschrieb.13

DieseIndikatorfunktionerforderteinegewisseNormalisierungdesPeriodengewinnshinsichtlichderNachhaltigkeitderErfolgskomponenten,14

alsogenaudasGegenteil von zufälligenMarktwert-Ergebnisschwankungen,welchedieFair-ValueBewertungindieGewinnermittlunghineinträgt.15

DassdieNeuadjustierungderRechnungslegunginRichtungFair-Value-Bewertungmiterheblichenpraktischen ProblemenbeiderAnalyseundBeurteilungdesUnternehmenserfolgseinhergeht,zeigteinexemplarischerBlickauf dieDreijahres-Übersichtdes Netearnings(loss)attributabletoBerkshire Hathawayshareholders (vgl.Abb.1).

DieinAbb.1aufgezeigtenstarkenErgebnisschwankungenoderbesser: Ergebnisausschläge gehenvorwiegendauf dieergebniswirksamzuerfassenden Fair-Value-SchwankungendeslangfristigenBeteiligungsportfolioszurück,was BerkshireHathaway wiefolgtkommentiert:

„Investmentandderivativecontractgains (losses)ineachofthethreeyearspresented predominantlyderivedfromourinvestments inequitysecuritiesandincludedsignificant netunrealizedgainsandlossesfrommarket

Art,HöheundZusammensetzungdesin Abb.2dargestelltenlangfristigenAnlageportfoliosmachendeutlich,dassdie dasErgebniskurzfristigprägenden unrealisiertenFair-Value-Schwankungen im langfristig orientiertenGeschäftsmodell tatsächlichkeineRollespielen dürften.Das„AufundAb“imSinne Schmalenbachs wirddurchunrealisierteMarktpreisschwankungenjedenfallsnichtzum Ausdruckgebracht,wasnochmehrfür dieinAbb.3(S.267)dargestelltenkurzfristigenSchwankungenderQuartalsergebnissegilt:„TheGAAPearningsare 100%misleadingwhenviewedquarterly

8 Vgl. Haaker,zfbf2012,80ff.

9 Vgl. Haaker,IFRS–Irrtümer,Widersprüche undunerwünschteKonsequenzen,Herne 2014,10ff.

10 FüreineumfassendeKritikamFair-ValueKonzeptvgl. Schildbach,FairValueAccounting,München2015.

11 Vgl. Haaker inFSOtte,Stuttgart2022,561f.

12 Vgl. Schmalenbach,ZfHF1919,9.

13 Vgl. Moxter inFSBallwieser,Stuttgart2014, 516.

14 Vgl. Moxter inFSBaetge,Düsseldorf2007, 414f.

15 Vgl. Haaker,IFRS–Irrtümer,Widersprüche undunerwünschteKonsequenzen,Herne 2014,222f.

16 BerkshireHathaway,AnnualReport2022, K-34.

266 IRZ,Heft6,Juni2023 AccountingforValue?

orevenannually.Capitalgains,tobe sure,havebeenhugelyimportantto Berkshireoverpastdecades,andweexpectthemtobemeaningfullypositivein futuredecades.Buttheirquarter-byquartergyrations,regularlyandmindlesslyheadlinedbymedia,totallymisinforminvestors.“17

Abb.3verdeutlichtdasProblemvonunrealisiertenFair-Value-ErgebnisschwankungeninderQuartalsberichterstattung, indemdieerzwungenermaßenveröffentlichten GAAPEarnings (inklusiveder unrealisiertenFair-Value-Schwankungen deslangfristigenAktienportfolios)den normalisiertenundehernachhaltigen „OperatingEarnings“(exklusivederunrealisiertenFair-Value-Schwankungen deslangfristigenAktienportfolios)gegenübergestelltwerden.

Insbesonderewenndieunrealisierten Fair-Value-Schwankungenim langfristigorientierten GeschäftsmodellkeineRollespielen, werdenv.a.kurzfristigirreführende Ergebnisinformationenohne positivenNutzenfürdie Performance-Messungund Aktienbewertungvermittelt.

3.Ergebnis

TraditionellfolgtdieRechnungslegung als„spontane Ordnung“kaufmännischen GrundsätzenwiedemAnschaffungskosten-undRealisationsprinzip.DeranmaßendeVersuch,mitderFair-Value-BilanzierungunddererfolgswirksamenErfassungunrealisierterMarktpreisschwankun-

Abb.2:Nicht-kontrolliertelangfristigeAktienanlagen(Quelle: Buffett,LettertoBerkshire Shareholders2021,7)

Abb.3:FehlsignaledurchunrealisierteFair-Value-ErgebnisschwankungenimQuartal (Quelle: Buffett,LettertoBerkshireShareholders2022,5)

genbessereRechnungslegungsregelungen zukonstruieren,kannschwerlichgelingen.WieanhandderFinanzberichterstattungvon BerkshireHathaway gezeigt werdenkann,schädigtderFair-ValueKonstruktivismusinsbesondereauchdie Aktienanleger,dadievermeintlichkapitalmarktorientierteRechnungslegungin ihrenKernfunktionenderBereitstellung vonbewertungsrelevantenundfürdie Performance-MessunggeeignetenErfolgsinformationenversagt.Insofernkann Schildbach zugestimmtwerden:„Mitder

RückbesinnungaufeineRechnungslegung,diewiederengandietraditionelle, weitgehendnachprüfbareBuchführung sowieanbewährteGrundsätzederBewertungzuAnschaffungskosten,derRealisation,VorsichtundKongruenzanknüpft,wirdeinefüralleAufgabengrundsätzlichbrauchbareBasisgelegt.“18

17 Buffett,LettertoBerkshireShareholders 2022,5.

Die IRZ-Kurzrubrik: „Accounting for Value?“

Informative Beiträge, die die „klassische“ Lesart von Kennzahlen hinterfragen: erhellend – kritisch – aufschlussreich!

Eine Liste der bisher in der IRZ erschienenen Beiträge finden Sie unter irz-online.de oder irzdirekt.de

R Z

I

Haaker,FehlsignaledurchunrealisierteFair-Value-GewinneIRZ,Heft6,Juni2023 267

18 Schildbach,FairValueAccounting,München 2015,296.

Dr. Ren´ePollmann istseitmehrals 10JahrenimBereichderexternenRechnungslegungtätig.Seitherbefasstersich sowohlinderPraxisalsauchForschung mitBilanzierungsfragennachHGBund IFRS.SeineArbeits-undForschungsschwerpunkteliegenimBereichdernationalenundinternationalen(Konzern-) Rechnungslegung,wobeieinbesonderes Interessengebietdas HedgeAccounting darstellt.AlsIRZ-Autorhaterinsbes.

Beiträgezum HedgeAccounting,zur Goodwill-Bilanzierung(IRZ2022,25ff.) oderzuaktuellenEntwicklungenderInternationalenRechnungslegung(IRZ 2021,23ff.;IRZ2020,65ff.)veröffentlicht.Zuletztbeispielsweisezu DarstellungsvorschriftenfürSicherungsgewinne oder-verlustebeimCashflowHedgeAccountingnettogebenderGruppengegen dasWährungsrisiko(IRZ2022,321ff.)

HerrDr. Pollmann,wiesindSiezuIhremBerufgekommenundwodurchhaben SieIhreLeidenschaftfürIFRSentdeckt?

WährenddesBWL-Studiumswurdedie BegeisterungfürdasRechnungswesenin mirgeweckt.Diesehatsichnichtnur durchdiefacettenreicheArbeitmitden rechnungslegungsbezogenenFragestellungenderMandanten,sonderninsbesonderewährendderAuseinandersetzungmit demDissertationsthematiefgefestigt.Die VerknüpfungzwischenTheorieundPraxisstelltfürmicheineHerausforderung undgleichzeitigeinwirkungsvollesZusammenspieldar,dasichauchleidenschaftlichinderLehrevermittle.Die LehrtätigkeitverdankeichmeinemdamaligenProfessorDr. ThomasKümpel,der michnachdemStudiumfragte,obich Lusthättezuunterrichten.

WofürbrauchenSieammeistenDisziplin?

Warten.

IhrberuflichesMotto?

„MüdemachtunsdieArbeit,diewirliegenlassen,nichtdie,diewirtun.“

(MarievonEbner-Eschenbach)

AndieserStellewollenwirIFRS-Expertinnenund-ExpertenihrepersönlicheSeiteentlocken.LassenSiesichüberraschen!Inspiriertvomsog. Proust’schenFragebogen,habenwireineneigenen,auchIFRS-bezogenen„Questionnaire“entworfen,ausdemwirder/demBefragten10Fragenodermehrvorgelegthaben1 –undsindgespanntaufsehrpersönliche,interessante,amüsante,nachdenkliche,heitere,heikleoderauch provozierende,injedemFalleaberkurzweiligeAntworten:Indiesem Heftvon Dr.Ren´ePollmann,ExpertefürRechnungslegungbeiderCURACONGmbHWirtschaftsprüfungsgesellschaftundLehrbeauftragter fürnationaleundinternationaleUnternehmensrechnunganderFOM HochschulefürOekonomie&Management,Düsseldorf.

WastunSieaufdemNachhauseweg vonderArbeit?

Musikhören,denTagRevuepassieren lassenundüberneueProjektenachdenken.

WieverbringenSieIhrenUrlaubgerne?

AmliebsteninwarmenRegionenmitkaribischemFlair,wobeidieTauchausrüstungdabeinichtfehlensollte.

DasFaszinierendeanIFRS?

DieweltweiteAnwendung/Anerkennung undzahlreichenÜberarbeitungsprojekte. ImZusammenhangmitderkontinuierlichenWeiterentwicklungergebensich regelmäßigspannendeAnwendungsundForschungsfragen.

EinesIhrerspannendsten(IFRS-)Projekte?

DieAblösungvonIAS39durchIFRS9, insbesonderePhase3zurBilanzierung vonSicherungsbeziehungen(HedgeAccounting).

WasfindenSieanIFRSsospannend?

DieAusrichtunganderEntscheidungsnützlichkeit.DarüberhinausdenStandardsetzungsprozessunddieweitreichendenKonsultationenimZugeder ÜberarbeitungeinerseitsunddiepragmatischeUmsetzungder Regelungenin derUnternehmenspraxisandererseits.

WorüberkönnenSiebeidenIFRS/in derRechnungslegungnochstaunen?

ÜberdieKasuistikundKomplexitäteinzelnerRegelungen.

www.irz-online.de.

IRZ-Blitzlicht 10odermehr(persönliche)Fragenan... Dr.Ren´ePollmann

1 DiegesamteFragenauswahlfindenSieunter

268 IRZ,Heft6,Juni2023 IRZ-Blitzlicht

Überwelches(IFRS-)Themasollte manmehrlesen?

Über HedgeAccounting undüberdas sonstigeErgebnis(OCI).

WelcherIllusiongebenSiesichgerne hin?

Dasssichdervielfachgeforderteund zumTeilselbstauferlegteKomplexitätsabbaudesIFRS-Regelwerkstatsächlich umsetzenlässt.

WelchenIrrtummüsstemanendlich ausdemWegschaffen?

Einebedingungslose Harmonisierung zwischeninternemundexternemRechnungswesenzuerzielen.

EineMarottevonIhnen?

„Malebenschnell...“Klapptaberdann meistensdochnicht!

WaswürdeniemandvonIhnenvermuten?

DassichimBesitzeinerPrivatpilotenlizenzbin.

IhrLebensmotto?

SehestetsdasPositive! IhrLieblingszitat...

„Don’tworryaboutathing,everylittle thingisgonnabealright.“ (BobMarley)

WorauffreuenSiesichalsNächstes?

Aufneuespannende Forschungsprojekte,beruflicheHerausforderungenunddie nächstenTauchgängeinkaribischenGewässern.

ZumSchluss

■ IFRSoderHGB? JenachZielsetzung.

■ Goodwill-AbschreibungoderImpairment-only? Impairment-onlyinderTheorie,planmäßigeGoodwill-Abschreibunginder Umsetzung.

■ IFRS–FluchoderSegen? Segen.

■ NachtigalloderLerche? Nachtigall.

■ RisikooderBesonnenheit? EineausgewogeneMischung.

■ GewohnheitstieroderChr.Columbus? Chr.Columbus.

■ MeeroderBerge? Meer.

■ Onlineoderoffline? Online.

■ Printoderdigital? Digital.

in einem Band.

Alles in Einem

Alle wichtigen Steuergesetze, die in der Praxis und in der Ausbildung ständig gebraucht werden, sind hier in einem Band

praktisch, handlich, immer griffbereit: Abgabenordnung, Bewertungsgesetz, Einkommensteuer einschließlich Nebenbestimmungen sowie EinkommensteuerTabellen, Erbschaftsteuer, Gewerbesteuer, Grunderwerbsteuer, Körperschaftsteuer, Umsatzsteuer, Umwandlungssteuer u.a.

Textausgabe mit ausführlichem Sachverzeichnis.

(dtv-Band 5765)

beck-shop.de/34659243

mit Stand 1.1.2023 berücksichtigt u.a. :

JStG 2022

sog. Gesetz zur Umsetzung der als »DAC 7« bezeichneten Richtlinie sowie alle weiteren verkündeten

Erhältlich im Buchhandel oder bei: beck-shop.de | Verlag C.H.BECK oHG · 80791 München kundenservice@beck.de | Preise inkl. MwSt. | 175352

I R Z

10odermehr(persönliche)Fragenan...Dr.Ren´ePollmannIRZ,Heft6,Juni2023 269

1.IFRS-Stiftung/IASB/ISSB

ErgänzungvonIAS12aufgrund anstehenderOECD-Neuregelungen

DerInternationalAccountingStandards Board(IASB)hatam23.Mai2023 denErgänzungsstandard „Internationale Steuerreform–Säule-2-Modellregeln (ÄnderungenanIAS12)“ veröffentlicht, umBedenkenderInteressengruppen hinsichtlichdermöglichenAuswirkungenderbevorstehendenUmsetzungder OECD-ModellregelnaufdieBilanzierung vonErtragsteuernRechnungzutragen.

DieimMärz2022vonderOECDveröffentlichten fachlichenLeitlinienzuihrerglobalenMindeststeuervon15% sinddieals„zweiteSäule“einesProjekts zurBewältigungdersteuerlichenHerausforderungender Digitalisierungder Wirtschaftkonzipiertworden.Anden IASBwurdeninderFolgeBedenken vonInteressengruppenhinsichtlichder möglichenAuswirkungenderbevorstehendenUmsetzung dieserVorschriften aufdieBilanzierungvonErtragsteuern nachIAS12indeneinzelnenRechtskreisenherangetragen.DiesenBedenken möchtederBoardangesichtseinerin vielenBereichenkompliziertenRechtslageRechnungtragen.

NachAuswertungderRückmeldungen zudemimJanuar2023veröffentlichten Entwurfsdokument1

wurdennun folgende ÄnderungenanIAS12 vorgenommen:

■ InIAS12wurdeeineAusnahmeaufgenommen,wonacheinUnternehmen keineaktivenundpassivenlatenten Steuern imZusammenhangmitden Ertragsteuer-Regelungenderzweiten SäulederOECDbilanziertundkeine AngabendazuindenAnhangaufnimmt.Esmusslediglichangegeben werden,dassdieAusnahmeangewendetwird.

■ SoferneinUnternehmeneinen tatsächlichenSteueraufwand(-ertrag) imZusammenhang mitdenSäule-2Regelungenrealisierthat,sinddieentsprechendenBeträgeanzugeben.

■ ImAnhanghateinUnternehmenin Perioden,indenen GesetzederzweitenSäuleeingeführt wurdenoderim Wesentlicheneingeführtwurden, aber

nochnichtinKraft sind,folgende Angaben bereitzustellen:

InformationenübersolcheGesetze, dieindenLändern,indenendas Unternehmentätigist,inKraftgetretensindoderinKürzeinKraft tretenwerden;

– AngabenzuLändernbzw.Rechtskreisen,indenenderdurchschnittlicheeffektiveSteuersatzdesUnternehmensunter15%liegt;

AngabenzuRechtskreisen,indenen dasUnternehmenerwartet,entweder ErtragsteuernderzweitenSäulezu zahlen,obwohlderSchwellenwert von15%nichteinschlägigist,oder keineErtragsteuernderzweitenSäulezuzahlen,obwohlderSchwellenwertvon15%einschlägigist.

■ EinUnternehmenhatdieAusnahmeregelungunddieVorschriftzurAngabe,dassesdieseAusnahmeregelung angewendethat,unmittelbarnachder VeröffentlichungderÄnderungenund rückwirkendinÜbereinstimmung mitIAS8anzuwenden.Dieübrigen AngabenvorschriftensindfürjährlicheBerichtsperiodenvorgeschrieben,dieamodernachdem1.Januar 2023beginnen.

Der IASBwill dieEntwicklungenim ZusammenhangmitderUmsetzungder Säule-2-Modellregeln weiterbeobachten.EssindweitereArbeitengeplant, umzuentscheiden,obdievorübergehendeAusnahmeaufgehoben,geändertoder dauerhaftbeibehaltenwerdensoll,sobaldausreichendKlarheitdarüberbesteht,wiedieRechtskreisedieOECDPillar-2-Regelnumgesetzthabenund welcheAuswirkungendiesaufdiebilanzierendenUnternehmenhat.

DienunmehrveröffentlichtenÄnderungenenthalteneine abweichendeMeinung.DasBoardmitglied ZachGast befürchtet,dassdieseÄnderungendazu führenwerden,dasseinUnternehmen wenigerentscheidungsnützlicheInformationenimHinblickaufdiezukünftigenCashflowsoffenlegenmuss.

IFRS-AnwenderinderEUmüssenerst nochdas EU-Anerkennungsverfahren (Endorsement)fürdenErgänzungsstandardabwarten,bevordieÄnderungenin einembefreiendenIFRS-Abschlussin derEUangewendet werdendürfen.

IASBergänztIAS7undIFRS7um RegelungenzuLieferantenfinanzierungsvereinbarungen

Am25.Mai2023hatderIASBalsweiterenErgänzungsstandard „Lieferantenfinanzierungsvereinbarungen(ÄnderungenanIAS7undIFRS7)“ veröffentlicht,umneueAngabevorschriften undLeitlinienzubereitsbestehenden AngabevorschriftenzurVerfügungzu stellen,dieesUnternehmenermöglichen,qualitativeundquantitativeInformationenüberFinanzierungsvereinbarungenmitLieferantenzurVerfügungzu stellen.

AusgangspunktderÄnderungenwar eineEinreichungzuFinanzierungsvereinbarungeninderLieferketteandas IFRSIC.ImDezember2020veröffentlichtedasIFRSICdaraufhineine Agendaentscheidung alsReaktionaufdie Einreichung.RückmeldungenundEingabenalsReaktionaufdieseAgendaentscheidungzeigtenjedoch,dassdieInformationen,dieUnternehmenunterAnwendungderbestehendenIFRS-VorschriftenüberLieferantenfinanzierungsvereinbarungenzurVerfügungstellen, nichtalleInformationsbedürfnisseder Anlegererfüllen.

UmdiesenRückmeldungenRechnung zutragen,hatderIASBentschieden, IAS7undIFRS7zuergänzen,umAngabevorschriftenundLeitlinieninBezug aufbestehendeAngabevorschriftenhinzuzufügen,umqualitativeundquantitativeInformationenüberLieferantenfinanzierungsvereinbarungenvonUnternehmenzugewährleisten.ImEinzelnen wurdenfolgendeÄnderungenaufgenommen:

■ Eserfolgte keineDefinitionvonLieferantenfinanzierungsvereinbarungen.StattdessenwerdenindenÄnderungendieMerkmale einerVereinbarungbeschrieben, fürdieeinUnternehmendieAngabenleistenmuss.Es wirdaußerdemklargestellt,dassVereinbarungen,dieausschließlichder VerbesserungderKreditwürdigkeit desUnternehmensdienen,oderInstrumente,dievomUnternehmenver-

IRZ-Aktuell NachrichtenzuIFRSundUS-GAAP

1 SiehezuHintergründenundzuED/2023/1 Weyer/Berndt/Frehner,IRZ2023,225ff.

–

–

270 IRZ,Heft6,Juni2023 IRZ-Aktuell

wendetwerden,umdiegeschuldeten BeträgedirektmiteinemLieferanten zubegleichen,keine Lieferantenfinanzierungsvereinbarungensind.

■ Eswurden zweiAngabezielehinzugefügt.UnternehmenmüssenimAnhangInformationenoffenlegen,diees denAdressatendesAbschlussesermöglichen, – zubeurteilen,wiesichLieferantenfinanzierungsvereinbarungenauf dieSchuldenundCashflowseines Unternehmensauswirken,und – zuverstehen,wiesichdieLieferantenfinanzierungsvereinbarungenauf dasLiquiditätsrisikoeinesUnternehmensauswirkenundwiedas Unternehmenbetroffenseinkönnte, wenndieVereinbarungennicht mehrzurVerfügungstehenwürden.

■ EswurdendiederzeitigenVorschriften inIAS7 durch zusätzlicheAngabevorschriften umverschiedenequalitativeundquantitativeAnforderungenergänzt.DabeigehtderIASBdavonaus, dassindenmeistenFällenaggregierte InformationenüberdieLieferantenfinanzierungsvereinbarungeneinesUnternehmensdenInformationsbedarfder Abschlussadressatenerfüllen.

■ Schließlichwurdeein zusätzliches Beispiel zuLieferantenfinanzierungsvereinbarungenimZusammenhang mitdenAngabenzumLiquiditätsrisiko inIFRS7 aufgenommen.

DieÄnderungensind erstmaligverpflichtendfürjährlicheBerichtsperiodenanzuwenden,dieamodernachdem 1.Januar 2024 beginnen.EinefrühereAnwendung istzulässig,jedochfürIFRS-Anwenderin derEUerstnachAbschlussdesEU-Anerkennungsverfahrensmöglich.

IASB-undISSB-Arbeitsprogramm

GegenüberdeminIRZ 5/2023erläutertenStanddeszusammengefasstenArbeitsprogrammsvonIASBundISSB (IRZ2023,211)habensichimZusammenhangmitweiterenSitzungendes IASBnurwenigematerielleVeränderungeninnerhalbderProjektkategorien „Standardsetzung“(neunProjekte), „Standardpflege“(elf Projekte),„Forschung“(vierProjekte),„Taxonomie“ (zweiProjekte),„StrategieundGovernance“(einProjekt)sowie„Anwendungsfragen“(Agendaentscheidungen desIFRSIC;vierProjekte)ergeben.In

derKategorie„Nachhaltigkeit“(Sustainability)werdenunverändertdreiStandardsetzungsprojektesowiezusätzlich einTaxonomieprojektundeinAgendakonsultationsprojektgeführt.ImEinzelnensindfolgendeÄnderungenzuverzeichnen(Stand25.Mai2023):

■ DasbisherigeForschungsprojektzur AnwendungderEquity-Methode wurdeindenBereichder Standardsetzungsprojekte überführt.Als nächsterProjektschrittistdieVeröffentlichungeinesEntwurfsdokuments geplant.EinTerminhierfürwurdejedochnochnichtangekündigt.

■ Beiden Standardpflege-Projekten erfolgtenzeitlichePräzisierungendahingehend,dassdiezuvorfürdaszweite Halbjahr2023geplantennächstenProjektschrittenunfürdasdritteQuartal 2023terminiertsind.Darüberhinaus istaufgrundderVeröffentlichungeiner endgültigenStandardergänzung(s.o.) dasProjektzu Lieferantenfinanzierungsvereinbarungen ausdemArbeitsprogrammdesIASBausgeschieden.GleichesgiltfürdasProjektzur ErgänzungvonIAS12aufgrundanstehenderOECD-Neuregelungen HierwurdeallerdingseinentsprechendesProjektfürdenIFRS-SME-StandardneuindenPlanaufgenommen. DieVeröffentlichungeinesEntwurfsdokumentsistfürJuni2023geplant.

■ Die Forschungsprojekte desIASB stellensichbisaufdieUmgliederung desProjektszur Anwendungder Equity-Methode gegenüberdemVormonatunverändertdar.

■ Beiden Agendaentscheidungendes IFRSIC istnachAblaufderKommentierungsfristbeidreiProjekten nunmehrdieAuswertungderRückmeldungenaufdievorläufigenAgendaentscheidungenimdrittenQuartal 2023vorgesehen.

■ ImBereichder Nachhaltigkeit istfür das ProjektzurinternationalenAnwendungderSASB-Standards als nächsterSchrittdieAuswertungder Rückmeldungenaufdasveröffentlichte EntwurfsdokumentimdrittenQuartal 2023geplant.Darüberhinaussoll im Agendakonsultations-Projektdes ISSB eineAuswertungderRückmeldungenbiszumJahresendeerfolgen.

DieaktuelleVersiondesArbeitsplans (diesichjedochgegenüberdemvorstehendbeschriebenenStandaufgrundder

laufendenAktualisierungbereitswieder geänderthabenkann)istaufderWebsite derIFRS-Stiftung(www.ifrs.org)tagesaktuellabrufbar.

2.EU/ESMA/EFRAG ÜbernahmeprozessinderEU

DurchdieVeröffentlichungzweierErgänzungsstandards desIASBzuIAS12 sowieIAS7undIFRS7(s.o.)hatsich dieListedernochineuropäischesRecht zuüberführendenIASB-Regelungenerweitert.AllerdingswurdebiszumZeitpunktdesRedaktionsschlussesdieser Ausgabe(25.Mai2023)vonder EFRAG nochkeineAktualisierungdes EFRAG-Statusberichts betreffendden ÜbernahmeprozessderIFRS,einschließlichStandards,InterpretationenundÄnderungen,gemäßdereuropäischenRechnungslegungsregulierungvorgenommen. Deshalbgiltvorerstweiterdieletzte AnpassungdiesesStatusberichtsvom 5.April2023.Darinwerdenunverändert diedreivomIASBseparatveröffentlichtenÄnderungenanIAS1alseingemeinsamesKomitologie-Projektgeführt, sodassweiterhinlediglichzweiPosten ausgewiesenwerden,derenAnerkennungdurchdieEUderzeitnochaussteht.

3.FAF/FASB

DerFinancialAccountingStandards Board(FASB)hatimabgelaufenenMonat keineendgültigeVerlautbarung zurAktualisierungderRechnungslegungsstandardsindenUSAveröffentlicht.Allerdingswurdedasfolgende Entwurfsdokument aufderWebsiteder Organisation(www.fasb.org)zurVerfügunggestellt:

■ ProposedAccountingStandardsUpdate: Compensation–StockCompensation(Topic718):ScopeApplicationofProfitsInterestAwards (Veröffentlichung:11.Mai2023,Endeder Kommentierungsfrist:10.Juli2023).

VerantwortlichfürAuswahlundAufbereitungderInhalte:WP/StBDr. JensW. Brune,GrantThorntonAG,Düsseldorf, undDr. BenitaHayn,GrantThornton AG,Hamburg.

I R Z

IRZ,Heft6,Juni2023 271

IRZ-Aktuell Medienspiegel

Zeitschriftenbeiträge:

Arendt,Christopher/WeidenbachKoschnike,Kerstin: Kryptowährungen undNFTs(Non-FungibleToken)–AnwendungsfallzuBilanzierungundReporting, BC2023,228–234

Baumüller,Josef/Bornemann,Tobias: VerschwiegenheitspflichteninderGRINachhaltigkeitsberichterstattung, PiR2023,171–176

Baumüller,Josef: EuropeanSustainabilityReportingStandards(ESRS)Set1–DieVorschlägederEFRAGvomNovember2022, KoR2023,200–211

Eisenschmidt,Karsten/Lantau, Markus: ZurPublizitätsdaueramreguliertenMarktinDeutschland:BestandsaufnahmeundErklärungsversuchfürdie heterogeneBerichtspraxis, KoR2023, 212–220

Freidank,Carl-Christian: Kritische AnalysedesdeutschenBilanzrechts bezüglichderAbbildungdesSpielervermögensvonBundesligavereinen (Teil1), RWZ2023,115–123

Kirsch,Hanno: FallstudiezumAusweisundzurBewertungvonVeräußerungsgruppen, PiR2023,177–182

Lackmann,Julia/Krohnen,Tobias/ Roth,Jürgen: GoodwillindenpandemiegeprägtenJahren:Verfestigungder AbschreibungsflauteundstetigweiterwachsendeGoodwill-Blasen, KoR2023, 193–199

Marchgraber,Christoph: UmgründungeninderGlobalenMindestbesteuerung,Neuorganisationen(GloBEReorganisations)undnicht maßgeblicheGewinneoderVerluste(Non-Qualifying GainsorLosses), SWK2023,655–659

Michel,Jana/Schaden,Stefan: RechnungslegungbeiHochinflationnach IAS29, PiR2023,157–163

Pronobis,Paul/Schmidt,Martin: Legal-Tech-Geschäftsmodelle:ÜberlegungenzurBilanzierungnachIFRSund BlickindieinternationaleBilanzierungspraxis, WPg2023,573–580

Rohatschek,Roman/Schreyvogl, Maximilian: BilanzierungvonlangfristigenPersonalrückstellungenimLichte steigenderZinssätze.IsteinWechselder Basisparameterzulässig?, SWK2023, 675–679

Roos,Benjamin: Währungseffektebei intercompany-Finanzierungsvorgängen, PiR2023,164–170

Sopp,Guido/Sopp,Karina: BerichterstattungübersozialeBelangeab2024–AnforderungennachdenDraft-ESRS undAbgrenzungzuweiterenRegelungen, WPg2023,436–450

Sopp,Karina/Rogler,Silvia: BerichtspflichtenzuGovernance-Faktorennach denESRS, WPg2023,511–521

Verzeichnisderausgewerteten

Fachzeitschriften

AGDieAktiengesellschaft

BBBetriebsBerater

BCZeitschriftfürBilanzierung, Rechnungswesenund Controlling

CONControlling

DBDERBETRIEB

DStRDeutschesSteuerrecht

EFEXPERTFOCUS(ehemals:Der SchweizerTreuhänder)

FPForderungsPraktiker

GesRZDerGesellschafter

KoRZeitschriftfürinternationaleund kapitalmarktorientierte Rechnungslegung

PiRNWBInternationaleRechnungslegung

r&crechnungswesen&controlling

RdWZeitschriftÖsterreichisches

RechtderWirtschaft

RWZZeitschriftfürRechtund

Rechnungswesen

StuBUnternehmensteuernund

Bilanzen

SWISteuer-undWirtschaftskartei International

SWKSteuer-undWirtschaftsKartei WPgDieWirtschaftsprüfung

Uschkurat,Mark/Säuberlich,Konstantin/Jordan,Stefanie: WesentlichkeitsüberlegungeninderUmsetzungder BerichterstattungspflichtenderEU-Taxonomie, BB2023,1002–1006

VanBakel-Auer,Katharina/Sumerauer,Maria: InternationalerRundblick, RWZ2023,124–126

Velte,Patrick: Quovadis,EU-Umweltberichterstattung?, DB2023,1041–1049

Warnke,Lina/Thomas,Nadja/Müller, Stefan: VonderfreiwilligenzurverpflichtendenNachhaltigkeitsberichterstattungimRahmenderCSRD, DB2023, 977–982

Wirth,Johannes/Dusemond,Michael: TechnikderKapitalkonsolidierunginAbhängigkeitderFortschreibungdesBeteiligungsbuchwerts, KoR2023,228–237

Zimmermann,Jochen/Guder,Steffen: DieGewinnverwendungsentscheidung imKonzern:ZurRollevonAktienrecht undRechnungslegung, KoR2023, 221–227

Zülch,Henning/Schneider,Anne/ Kayser,Christoph: ReadyforSustainabilityReporting?Inwieweitsinddie DAX-,MDAX-undSDAX-UnternehmenaufdieAnforderungenderCSRD vorbereitet?, WPg2023,500–510

Zwirner,Christian/Zimny,Gregor: HäufigeFehlerinderUnternehmensbewertung–BewertungsanlassundRückschaufehler, StuB2023,349–350

Bücher:

Nitschinger:

UmsatzerlöseimUGBundindenIFRS LindeVerlag,1.Aufl.2023,

Podcast:

PwCIFRSTalks:Episode143IFRS9 ClassificationandMeasurement https://www.buzzsprout.com/975769?cli ent_source=large_player&iframe=true& referrer=https://www.buzzsprout.com/9 75769.js?container_id=buzzsprout-large -player&player=large#

I R Z

272 IRZ,Heft6,Juni2023 IRZ-Aktuell

Blickpunkt: Versicherungsunternehmen

IFRS17:WiederStandarddie Finanzberichterstattungvon Versicherungsunternehmenverändert

CarstenHorst,MarcelDulgeridis,VildanaMuminovic undMaximilianNiehues*

CarstenHorst,Partner ActuarialRiskModellingServicesbeider PricewaterhouseCoopersGmbHWPG,Hannover.E-Mail:carsten. horst@pwc.com

Dr. MarcelDulgeridis, ManagerCapitalMarkets&Accounting

AdvisoryServicesim

BereichFinancialServicesbeiderPricewaterhouseCoopers GmbHWPG,München. E-Mail:marcel. dulgeridis@pwc.com

VildanaMuminovic, ManagerinCapital Markets&Accounting AdvisoryServicesim

BereichFinancialServicesbeiderPricewaterhouseCoopersGmbH WPG,Düsseldorf. E-Mail:vildana. muminovic@pwc.com

DerinternationaleRechnungslegungsstandardIFRS17isterstmalsverpflichtendfürGeschäftsjahreanzuwenden,diezumodernachdem 1.Januar2023beginnen.1 ErsolleineeinheitlicheBilanzierungvonVersicherungsverträgenmitdemZieleinerwachsendenTransparenzund VergleichbarkeithinsichtlichderBerichterstattungvonVersicherungsunternehmenunddieDarstellungdarausresultierenderPerformanceTreiberermöglichen.UmdieImplikationenausderAnwendungzubeurteilen,untersuchtderBeitrag dieGeschäftsberichtefürdasvergangeneGeschäftsjahr2022sowiediePräsentationenausInvestorenkonferenzenausgewählterinDeutschlandoperierenderErst-undRückversicherungsunternehmenallerGeschäftsbereiche(Lebens-&Krankenversicherung,Schaden-&Unfallversicherung)hinsichtlichderAngabenzur NutzungvonErmessensspielräumeninderBilanzierungundderzuerwartendenAuswirkungenaufdiezentralenSteuerungsgrößen.

■ Allianz

■ Axa

■ Generali

■ HannoverRück

MaximilianNiehues, CapitalMarkets& AccountingAdvisory ServicesimBereich FinancialServicesbei derPricewaterhouseCoopersGmbHWPG, Düsseldorf.

Keywords:

■ IFRS17

■ Versicherungsunternehmen

■ KPI

■ Steuerung

NebenwesentlichenÄnderungeninder BilanzierungsmethodikfürVersicherungsverträgeumfasstderneueStandard auch weitreichendeAnpassungenin derDarstellungderBilanzundGewinn-undVerlustrechnung undfordert imVergleichzuIFRS4zusätzliche quantitativeAngaben mitsignifikanter BedeutungfürdieexterneFinanzberichterstattungvonVersicherungsunternehmen.2

ErgänzendzufreiwilligerfolgtenexternenVeröffentlichungenmüssenVersicherungsunternehmenauchvordem HintergrundvonIAS8bereits InformationenzudenausIFRS17resultierendenVeränderungen ausweisen.Neben solchenschriftlichenVeröffentlichungen wurdenInvestorenundAnalystenzudem gezieltimRahmenvonInformationsveranstaltungenüberdieFolgendesneuen Standardsinformiert.

ZusammenfassendergibtsichdiefolgendeZusammensetzungderGrundgesamtheitfürdieUntersuchung:

■ MunichRe

■ Talanx

■ Zurich

2.Ermessensspielrauminder BilanzierungnachIFRS17

UmpotenzielleAussagenhinsichtlich derzuerwartendenAuswirkungenaus

* DieindiesemArtikelwiedergegebenenAnsichtensinddiepersönlichenAnsichtender genanntenAutorenundspiegelnnichtunbedingtdieAnsichtenderglobalenPwC-OrganisationoderihrerMitgliedsunternehmenwider.

1 WeiterhinistIFRS9erstmalsspätestensfür Geschäftsjahreanzuwenden,diezumoder nachdem1.Januar2023beginnen.ImRahmendiesesArtikelserfolgteineBetrachtung vonIFRS9nur,soferneinunmittelbarerBerührungspunktzuIFRS17besteht.

2 Vgl. Horst/Färber/Dulgeridis/Rix,Agile SteuerunginderVersicherungsbranche–HerausforderungenfrühzeitigerkennenundangemesseneEntscheidungentreffen,IRZ 2021,545.

1.UntersuchungderGeschäftsberichteausgewählterVersicherungsunternehmen

IRZ,Heft6,Juni2023 273

Blickpunkt

derImplementierung abzuleiten,analysiertdernachfolgendeAbschnittdie NutzungvonErmessensspielräumen inBezugaufdieneuenAnforderungen unterBerücksichtigungdarausresultierenderGemeinsamkeitenundUnterschiedezwischenden untersuchtenVersicherungsunternehmen.Grundsätzlich kanneinUnternehmengeschäftspolitischeEntscheidungenbezüglichderBewertungvonVersicherungsverträgenunterIFRS17u.a.innachfolgendenBereichentreffen:3

NebenwesentlichenÄnderungenin derBilanzierungsmethodikfür Versicherungsverträgeumfasstder neueStandardIFRS17auch weitreichendeAnpassungeninder DarstellungderBilanzundGewinnundVerlustrechnungundfordertim VergleichzuIFRS4zusätzliche quantitativeAngabenmit signifikanterBedeutungfürdie externeFinanzberichterstattungvon Versicherungsunternehmen.

2.1.BildungvonJahreskohorten

IFRS17verlangteineGruppierungvon Verträgen,wasdieBildungvon(maximal)Jahreskohorteneinschließt.InfolgedessendarfeineGruppekeineVerträgeenthalten,dieimAbstandvonmehr alseinemJahrgezeichnetwurden.Mit ÜbernahmedesneuenRechnungslegungsstandardsinderEuropäischen

Unionwurdeeine Ausnahmebezüglich derBildungvonJahreskohorten für spezielleProduktarten4

eingeräumt. WährendderüberwiegendeAnteilder betrachtetenVersicherungsgruppenauf dieInanspruchnahmederEU-Ausnahmeregelungverzichtet,machendieAxa unddieGeneraligemäßeigenenAngabenvondieserAusnahmereglungfürallequalifiziertenGruppenvonVerträgen Gebrauch.

2.2.Bewertungsmodelle

GemäßdemneuenRechnungslegungsstandardistfürdieBewertunginAnlehnungandieAusgestaltungderVersicherungsverträgeeinerdernachfolgenden dreiAnsätzeanzuwenden,fürdiejeweils bestimmteVoraussetzungengeltenmüssen.WährendimRegelfalldas allgemeineBewertungsmodell5

Anwendungfindet,handeltessichbeim PremiumAllocationApproach umeinoptionalesModellfürkurzfristigeVerträgemiteiner LaufzeitvonbiszueinemJahroder wenndieBewertungsmethodenachweislicheinegeeignete NäherungandasallgemeineBewertungsmodelldarstellt. GruppenvonVersicherungsverträgen, welchedieAnforderungenanVerträge mitdirektenPartizipationsmerkmalenerfüllen,sindverpflichtendnachdem VariableFeeApproach zubilanzieren.6

AusderAnalyse(siehehierzuAbb.1) gehthervor,dassdieHannoverRückfür ihrengesamtenBestandausschließlich dasallgemeineBewertungsmodellanwendet.DieHannoverRückbegründet

ihreEntscheidungdamit,dassdieserAnsatzeinekonsistenteundvergleichbare DarstellungundBewertungallerVersicherungsverträgeinnerhalbihresGesamtbestandsermöglicht.DesWeiteren nutzendieVersicherungsgruppenAllianz,GeneraliundZurichfürihrSchaden-undUnfallversicherungsgeschäft überwiegendden PremiumAllocation Approach,dadiesereineeinfachereBewertungderRückstellungfürzukünftigenVersicherungsschutz(Liabilityfor RemainingCoverage)imVergleichzum allgemeinenBewertungsmodellermöglicht,diezudemkonzeptionellmitder bisherigenUS-GAAP-Bilanzierungvergleichbarerist.ImLebensversicherungsgeschäftdominiertvordemHintergrund derProduktcharakteristikadeutscherLebensversicherungsverträgeunddenim StandarddefiniertenAnforderungenfür VersicherungsverträgemitdirektenPartizipationsmerkmalenerwartungsgemäß der VariableFeeApproach

3 DienachfolgendeAufstellungzumöglichen geschäftspolitischenEntscheidungenerhebt keinenAnspruchaufVollständigkeit.

4 SiehehierzuauchArtikel2derVerordnung (EU)2021/2036derKommissionvom 19.November2021zurÄnderungderVerordnung(EG)Nr.1126/2008;https://eur-lex. europa.eu/legal-content/DE/TXT/?uri=CELE X:32021R2036(abgerufenam11.5.2023).

5 Sowohlals GeneralMeasurementModel als auch BuildingBlockApproach bezeichnet.

6 DiesgiltnachIFRS17.B109generellnicht fürgezeichneteundgehalteneRückversicherungsverträgeimSinnedesIFRS17.

1) Erstversicherungsgeschäft

2) „lifeandhealth“ -

3) „propertyandcasualty -

4) FürdasLebensversicherungsgeschäftwerdenjenachArtderVerträgeunterschiedlicheBewertungsmodelleangewandt.Fürca.75%

Abb.1:BewertungsmodellederuntersuchtenVersicherungsgruppen(Quelle:EigeneDarstellung)

Axa Alle drei Ansätze finden Anwendung (Anteile wurden nicht veröffentlicht). Allianz1 21% (LH2) <1% (PC3) >99% (PC)79% (LH) Generali 4% (LH) <1% (PC) >99% (PC)96% (LH) Munich Re 30% 56% 14% Talanx 60%35%5% Zurich Anteil wurde nicht veröffentlicht (LH)4 99% (PC)Anteil wurde nicht veröffentlicht (LH)2 Hannover Rück 100% -General Measurement Model Premium Allocation Approach Variable Fee Approach

findendasGeneralMeasurementModeloderderVariableFeeApproachAnwendung.

274 IRZ,Heft6,Juni2023 Blickpunkt:Versicherungsunternehmen

Blickpunkt

2.3.Diskontierung(einschließlich OCI-Option)

BezüglichderVorschrift,dienominalen ZahlungsströmeaufdenBarwertabzuzinsen,erlaubtderStandardimHinblick aufdieHerleitungderZinsannahmen eineVorgehensweisesowohlnachdem Bottom-Up- alsauchdem Top-DownAnsatz

Sämtlicheuntersuchten VersicherungsunternehmenverwendendenBottomUp-Ansatz.DieseMethodeähneltim GrundsatzdemVorgehennachSolvency II,welchesebenfallsdieDiskontierung anhandeinesBottom-Uphergeleiteten risikofreienZinsesvorsieht.Ungeachtet dergewähltenVariantesinddieAnnahmenzujedemBewertungsstichtagzuaktualisieren.

AlseineGegenmaßnahme,füretwaig resultierendeZinsänderungsrisiken,erlaubtdie OCI-Option einenerfolgsneutralenAusweisderAuswirkungen vonÄnderungenderAbzinsungssätze undweiterenAnnahmen,welchesich auffinanzielleRisikenbeziehen.Zur VermeidungvonRechnungslegungsinkongruenzenundeinereinhergehenden VerringerungderVolatilitätinderGewinn-undVerlustrechnungnutzenalle analysiertenVersicherer,soferndieentsprechendeAusrichtungderKapitalanlagenmöglichundsinnvollerscheint, dieseOption.

2.4.Risikoanpassung

UmdieRisikenausderUnsicherheitdes nichtexaktenEintrittsdererwarteten

ZahlungsströmeimZusammenhangmit demEintrittvonnichtfinanziellenRisikenabzudecken,istimZusammenhang mitderBilanzierungvonVersicherungsverträgeneine Risikoadjustierungfür ebendiese nichtfinanziellenRisiken zu bilden.

InAnalogiezuSolvencyIIverwenden dieuntersuchtenVersicherungsunternehmenu.a.dieKapitalkostenmethode.DiesesVorgehenerleichtertinsbesonderein deroperativenTätigkeitsowohldieAnwendbarkeitalsauchdieVergleichbarkeit.DanebenfindetzurErmittlungder nichtfinanziellenRisikoanpassunghäufigauchder Pricing-Margin-Approach oderdieKonfidenzniveau-TechnikAnwendung.DiegewähltenKonfidenzlevel hängendabeiu.a.vonderLaufzeitder VerträgeunddemGeschäftsbereichab.

2.5.Übergangsbilanzierung

DerStandardschreibt vor,grundsätzlich jedeGruppevonVersicherungsverträgen sozuidentifizieren,zuerfassenundzu bewerten,alsobIFRS17schonseitjeherGültigkeitbesäße.WennderStandardnicht vollständigrückwirkend anwendbarist,kannderÜbergangfürsolcheGruppenentwedernachdem modifiziertenrückwirkendenAnsatz oder dem Zeitwertansatz erfolgen.Abhängig vomDatenbestandderVersicherungsunternehmenundderQualitätdervorhandenenDatenfindenalledreiÜbergangsansätzeAnwendung.DieVersicherungsunternehmenverwendenhierbeiteils weitüberwiegenddenvollständigenoder modifiziertenretrospektivenAnsatz.Die

AxaunddieTalanxhabenkeineAngabenzudenjeweiligenAnteilenveröffentlicht.DieAnwendungdesFair Value-Ansatzeserfolgtinsbesonderebei denuntersuchtenRückversicherungsunternehmenMunichReundHannover RückimBereichvon38%bis40%, währenddieübrigenVersicherungsunternehmeneinenAnteilzwischen5% und25%amGesamtbestandnennen (vgl.Abb.2).

3.Etabliertesowieneue Steuerungsgrößeninder Versicherungsbranche

DieuntersuchtenVersicherungsunternehmensindindenbetrachtetenInformationsquellenhinsichtlichderBekanntgabenneuerundveränderterSteuerungsgrößenzurückhaltend.Daderneue Rechnungslegungsstandardsichaufeine Vielzahlvonbishergenutzten KeyPerformanceIndicators (KPIs)auswirkt, wirdsichdieKPI-Landschaftabermit großerWahrscheinlichkeitweiterentwickelnundverändern.7

AusderDurchsichtderGeschäftsberichtegehthervor,dassgrundsätzlichEinigkeitdarüberherrscht,dassderneue Rechnungslegungsstandarddafürsorgt, dasssowohldie Vergleichbarkeit zwischendenVersicherungsunternehmenals

7 Vgl. Horst/Färber/Dulgeridis/Rix,EineveränderteKPI-Landschaftdurchdenneuen StandardIFRS17zurBilanzierungvonVersicherungsverträgen–WoraufVersichererjetzt achtenmüssen!,IRZ2022,33.

Abb.2:ÜbergangsansätzederuntersuchtenVersicherungsgruppen(Quelle:EigeneDarstellung)

Axa Alle drei Ansätze finden Anwendung.1 Allianz 75%1 25% Generali 95%1 5% Munich Re 10% 50% 40% Talanx Alle drei Ansätze finden Anwendung.1 Zurich 80%1 20% Hannover Rück 36% 26% 38% Full Retrospective Approach Modified Retrospective Approach Fair Value Approach

1) EineweitereAufteilungwurdenichtveröffentlicht.

Horst/Dulgeridis/

/

,IFRS17:WiederStandarddieFinanzberichterstattungverändertIRZ,Heft6,Juni2023 275

Muminovic

Niehues

Blickpunkt

auchderVergleichzwischenverschiedenenSpartenerleichtertwird.Zudemsind dieuntersuchtenVersicherungsunternehmenderAuffassung,dassderneueStandardsicherstellt,dassdiewirtschaftliche Ertragskraftbzw.Gewinnentstehung transparenterundfürStakeholder besser nachvollziehbarwird.DieVersicherer seheninIFRS17eine Verbesserung derOffenlegungundTransparenz Diessorgtdafür,dassdierelevanten KPIsfürdieRisiko-undKapitalsteuerunginfolgederImplementierungdes neuenRechnungslegungsstandardsangepasstwerdenbzw.angemesseneBerücksichtigungfinden.

DieVersichererseheninIFRS17 eineVerbesserungderOffenlegung undTransparenz.

BeiderSteuerungspieltdieEigenkapitalrenditeweiterhineineentscheidende Rolle.Sechsdersiebenuntersuchten Versicherungskonzerneprognostizieren einenRückgangdes Eigenkapitals im RahmenderÜbergangsbilanzierungvon IFRS4kommend,wodurchsichdieEigenkapitalrenditejedochinAbhängigkeitvonderzugrundegelegtenBerechnungsmethodeerhöht.Lediglichdie Axagehtdavonaus,dassdieHöhedes Eigenkapitalsweitestgehendstabilbleibt. Darüberhinausisteineweitererelevante Steuerungskennzahldas operativeErgebnis,dessenmöglicheVeränderungen durchdieEinführungvonIFRS17von denVersicherungsunternehmenunterschiedlichbewertetwerden.Einigeder

untersuchtenVersichererprognostizieren einenmoderatenAnstieg,währendwiederumanderedavonausgehen,dassdas operativeErgebnisaufeinemvergleichbarenNiveauverbleibt,odernochkeinerleiAussagenzumöglichenAuswirkungentreffen.Darüberhinausdientdie Combined-Ratio trotzveränderterBerechnungalseinerelevanteSteuerungskennzahlfürvieleVersicherer.Zudem zieheneinigeVersicherungsunternehmen diegebuchtenBruttobeiträgederzeit weiterhinalsentscheidendeGrößezur AusrichtungundSteuerungheran.

AlseineneuerelevanteSteuerungskennzahlistdie vertraglicheServicemarge (ContractualServiceMargin)anzuführen.DiesespiegeltdieausdenultimativenPrämienstammendennochnicht realisiertenServicemargenwider,welchedasUnternehmenzukünftigbeider ErbringungvonVersicherungsvertragsdienstleistungenerwartungsgemäßnoch realisierenwird.InderLebensversicherung–bzw.allgemeinerdenlangfristigenVersicherungsdeckungen–gewinnt zudemderNeugeschäftswert(NewBusinessValue)bzw.dieneukontrahierte ContractualServiceMargin fürneugezeichneteVerträgeanBedeutung.

4.KonsensinderVersicherungsindustriebezüglichderFolgen derEinführung

DiebetrachtetenVersicherungsgruppen sindsichimWesentlichenüberdieFolgenderImplementierungdesneuen

Rechnungslegungsstandardseinig:Im Grundsatzwerdenexplizitsowohldie StrategiealsauchdasGeschäftsmodell nichtdurchdenneuenRechnungslegungsstandardangepasst.FolglichergebensichauchkeinewesentlichenÄnderungenameigentlichenintrinsischen Versicherungsgeschäftundsomitbleibt dieKern-DNAdesjeweiligenUnternehmenserhalten.

Diebetrachteten Versicherungsgruppensindsichim Wesentlicheneinig:ImGrundsatz werdenexplizitsowohldieStrategie alsauchdasGeschäftsmodellnicht durchIFRS17angepasst.Somitbleibt dieKern-DNAdesjeweiligen Unternehmenserhalten.

AlleuntersuchtenVersicherungsunternehmenlegenweiterhindiepositiven AuswirkungenvonIFRS17dar.Durch denneuenStandarderhöhtsichdie TransparenzfürShareholderundgleichzeitigermöglichteineinheitlicherStandarddiebessereVergleichbarkeitder Unternehmen,vonwelcherdieVersichererselbstauchprofitieren.DieOffenlegungderwirtschaftlichenErtragskraft unddieSichtbarkeitdeswirtschaftlichen ErfolgswerdenausSichtderVersicherer insgesamtverbessert.

DiekommendenGeschäftsberichtesowiedieweiterenEntwicklungen,welche durchIFRS17indergesamtenFinanzberichterstattungunddieSteuerungder Unternehmenhervorgerufenwerden, bleibenmitSpannungabzuwarten.

LassenSieIhrenIRZ-Jahrgangbinden

IRZ-Einbanddecken könnenSiebestellenunter www.beck-shop.de

I R Z

276 IRZ,Heft6,Juni2023 Blickpunkt:Versicherungsunternehmen

Blickpunkt

Bilanzierungund Bilanzpolitik

Top-Thema

Anmerkungenzuausgewählten DiskussionenundEntscheidungen desIFRSIC

SebastianWellerundNatalieWachnin*

SebastianWeller,

Dipl.-Kfm.,Senior ManagerimTechnical

AccountingCenterof Excellence,BDOAG WPG,Düsseldorf. E-Mail:sebastian. weller@bdo.de

InregelmäßigenAbständenkonsultiertdieBilanzierungspraxisdasInterpretationsCommitteedesIASB(IFRSIC)zurLösungvonvermeintlich ungelöstenPraxisfragen,dennnichtimmerführtdieBeratungdesIFRS ICzueinerErgänzungdesRegelungskanonsi.S.einerInterpretation odereinerStandardanpassung.DervorliegendeBeitragbeleuchtetausgewählteDiskussionenzuumstrittenen(nicht-)veröffentlichtenoderaktuellen(vorläufigen)Entscheidungen.Dabeiwirdinsbesondereauf möglicheImplikationenderEntscheidungenfürdiePraxiseingegangen.

NatalieWachnin, M.Sc.,Manager Accountingund AccountingPolicies, MarmonFoodservice TechnologiesEurope GmbH,Düsseldorf. E-Mail:Natalie. Wachnin@marmon foodservice.com

1.Einleitung

DieWeltderInternationalFinancialReportingStandardsistkomplex,erkennbarsowohlanderMengederStandards, derenLängesowieinsbesondereandem immensenAufwand,mitdemderIASB diese(fort-)entwickelt.Obschonder IASBneuereEntwicklungenimBlickzu behaltenhat,darfdieserdiebereitsbestehendenRegelungennichtunbeachtet lassen.Entsprechende Regelungslücken lassensichverkürzt nachfolgendenKategorienzuordnen:

■ entstehendeRegelungslücken,dieder sichveränderndenÖkonomiebzw. denUmständenTributzollen(z.B.die derzeitigenProjektezu pollutantpricingmechanisms oderlatentenSteuern bzgl.derglobalenMindestbesteuerung1

);und

■ potenziellbestehendeRegelungslücken angesichtsgewähnterUnklarheitenim Standard(z.B.Unklarheiteninder Folgebewertungvon sale-and-leaseback-Beziehungen;letztjährigdurch eineAgenda-Entscheidung2

2.StellungderAgendaentschei-

DerIFRSICbekleideteinebedeutende RollebeiderAuslegungderIFRSqua VerabschiedungvonInterpretationen (IFRICs;früherSIC)oderauchdurch Agendaentscheidungen(sog.Non IFRICs).NonIFRICsstellenkeineneuenRegelungendar, vielmehrlegendiese bereitsbestehendeRegelungenaus,ohne –imbestenFallzumindest–neueRegelungenzuschaffenoderdieBedeutung derbestehendenRegelungenzuändern.3

IneinigenFällenwerfendieEntscheidungenunddazugehörigenErläuterungenFragenauf,z.B.bzgl.einermöglichenVerallgemeinerungderErgebnisse derAgendaentscheidungen.DieEntscheidungsgrundlagebildendieAnalysendesIASB-Mitarbeiterstabs(IASB staff)unddieeingereichtenKommentierungenwegenderImplikationenderjeweiligenlokalenrechtlichenGegebenheitenunddiversenGeschäftsmodelle.

NonIFRICsbekleiden–entgegenden IFRICs–mangelsUmsetzunginEU-

Keywords:

■ IFRSIC

■ Agendaentscheidungen(sog.Non IFRICs)

■ dueprocesshandbook

■ IFRS16

■ substanzielleAustauschrechte

■ AusbuchungvonForderungen/ EinbuchungvonZahlungsmitteln mittelsÜberweisungssystemen

Letzterewerdenv.a.überEingabenaus derBilanzierungspraxisformuliert.HierzuberätdasInterpretationsCommittee (IFRSIC)inregelmäßigen–meistquartalsweise–Abständen.DieserBeitrag befasstsichnachfolgendmitausgewähltenDiskussionendesIFRSICund nimmtzudiesenhinsichtlichbestimmter AspekteStellung.

*DieAutorengebenihrepersönlicheMeinung wieder.

3 Vgl.IASB,Dueprocesshandbook,Rz.8.3 und8.4(abrufbarunterhttps://www.ifrs.org/c ontent/dam/ifrs/about-us/legal-and-governan ce/constitution-docs/due-process-handbook2020.pdf;abgerufenam20.3.2023).

1 Vgl.hierzu Busch/Zwirner,IRZ2023,154ff.; Weyer/Berndt/Frehner,IRZ2023,225ff.

2 Vgl. Schunk/Weller,IRZ2022,517. Berger/ Alberti,BB2022,2541.

adressiert).

dungenimRegelungsgerüst

IRZ,Heft6,Juni2023 277 BilanzierungundBilanzpolitik

RechtkeinenGesetzesrang,gleichwohl diesefaktischinderEuropäischenUnion trotzdemBindungswirkungentfalten.4

Der Verbindlichkeitscharakter beruht auchaufderAuffassungderEuropäischenWertpapieraufsicht(EuropeanSecuritiesandMarketsAuthority;ESMA), welcheeineeinemNonIFRICwidersprechendeBilanzierungalsänderungspflichtigi.S.desIAS8ansieht.5

Trotz impliziterBindungswirkungvonNon IFRICs–odervielleichtgeradewegen dernurimplizitenNatur–warinder Vergangenheit(bis2020)unklar,inwelchemzeitlichenRahmeneineAnwendungverabschiedeterAgendaentscheidungenzuerfolgenhat.ImJahr2020 wurdedas dueprocesshandbook des IASBüberarbeitet.6

Das dueprocess handbook gibtbzgl.desAnwendungszeitpunktsFolgendes zubedenken:Nur dasUnternehmenkannindemindividuellenFallbeurteilen,wasausreichend, unterBeachtungder timelybasis i.S. einergenügendenZeitspanne(sufficient time),bedeutet.7

Wahrscheinlichmeint derIASBdamiteherkürzere(Wochen oderMonate)alslängereZeithorizonte (Jahre),8

wasvorallenDingenbeider UmsetzungvonAgendaentscheidungen Schwierigkeitenverursachenkann.

AndersalsIFRICsbesitzenNonIFRICs mangelsUmsetzunginEU-Recht keinenGesetzesrang;gleichwohl entfaltensieinderEUfaktisch trotzdemBindungswirkung,insbes. dadieESMAeineeinemNonIFRIC widersprechendeBilanzierung alsänderungspflichtigi.S.des IAS8ansieht.

3.ZudenBeratungendesIFRSIC

3.1.AktuelleEntwicklungenbeim IFRSIC:SubstanzielleAustauschrechte

3.1.1.Sachverhalt

DemIFRSICwurdeeinBilanzierungsproblemzur DefinitioneinessubstanziellenAustauschrechtsfüreinLeasingobjekt angetragen.Fraglichist,obein substanziellesAustauschrecht(IFRS 16.B14)undfolglichkeinLeasingverhältnisfüreineReiheähnlicherLeasingobjekte(Fahrzeugbatterien)besteht.Über denvertraglichenZeitraumvonzehn

JahrengarantiertderAnbieterübermindestensachtJahreeineMindestkapazität,ansonstenerfolgteinBatterieaustausch(auchzurandersartigenNutzung). GemäßwirtschaftlicherNutzungsdauer von15JahrenkönnendieBatterienab PeriodeneunalternativalsEnergiespeicherfungieren.EinAustauschistwegen Ausfallersatzzahlungennursinnvoll, wenndasFahrzeugohnehininspiziert wird(lt.SachverhaltalledreiJahre). VerfügtderAnbieterüberdenLeasingzeitraumhinweg–ohnedassesdesEintrittseinesbestimmtenEreignissesbedürfte(IFRS16.B15)–überdiepraktischeFähigkeitdesAustauschsdurchalternativeVermögenswerte(IFRS16.B14 (a))zuseinemVorteil(IFRS16.B14(b)), soistdiesesRechtsubstanziell,bzw.es liegtkeinLeasingverhältnisvor.

3.1.2.AbgrenzungundIdentifikationder Leasingkomponente

trotzexpliziterSpezifizierungausscheiden,z.B.imWegeeinessubstanziellen Austauschrechts.DaAustauschrechte eherbeiexpliziterSpezifizierungrelevant sind,stelltsichdieFragenachdemSinn einerimplizitenSpezifizierungimdiskutiertenFallbzw.überhauptnachderAnwendungvonIFRS16,14

zumalderKern derAnfrageaufdenAustauschderLeasingobjekte–Austauschbarkeitspräche ehergegeneineimpliziteIdentifikation–abzielt.Fraglichistinsbesondere,ob –andersalsinIFRS16.IE8dargestellt–eineAbhängigkeitvoneinembestimmten Leasingobjektbesteht.Daraufbezogene weitereAusführungenwurdeninderfinalenAgendaentscheidungausgespart.

4 Dementgegenvgl. Maier,WPg2021,159ff.

Gem.finalerAgendaentscheidunggibt derIASB staff bzw.derIFRSICzunächstzubedenken,dassdieBeurteilung aufEbenederseparatenLeasingkomponentezuerfolgenhat.9

NachAnsichtdes