Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

1 EXECUTIVE SUMMARY

Il Laboratorio sul Management delle Sperimentazioni Cliniche di ALTEMS – Università Cattolica del Sacro Cuore, in collaborazione con Farmindustria, ha introdotto l’Indicatore sullo Stato del Settore della Ricerca Clinica in Italia: un Indicatore di fiducia sintetico, verticale e specifico, che fotografa lo stato del settore attraverso le prospettive ed il sentiment degli operatori.

L’obiettivo è quello di costituire uno strumentodiinterlocuzione tra e con tutti gli attori in gioco in questo importante asset del sistema Paese.

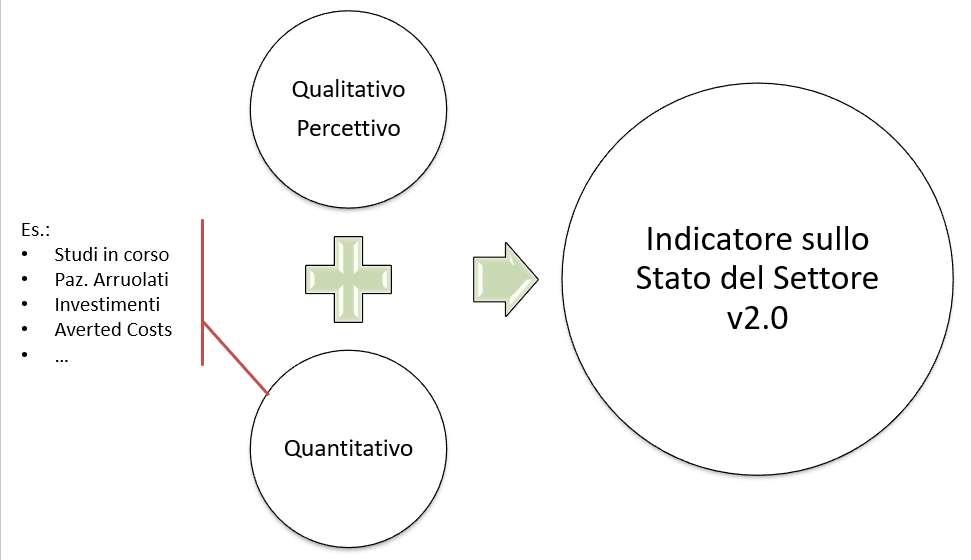

È basato su un Questionario online di 60 domande, di cui 50 a risposta chiusa e 10 a risposta aperta, articolate per misurare diverseprospettive del settore, tra cui le aspettative degli operatori, le tendenze in atto e la competitività del sistema Italia.

Il Questionario è sottoposto ogni 9 mesi circa ad un Panel di198esperti, operanti sia nel settore privato sia in quello pubblico, rappresentativo del settore della Ricerca Clinica italiana. Le risposte sono anonimizzate e fornite a titolo personale.

I risultati, pubblicati periodicamente, forniscono una visionedinamica dell’andamento nel tempo dello stato del settore della Ricerca Clinica in Italia, ed in futuro anche in altri Paesi. L’Indicatore può assumere un valorecompresotra-100%e+100%, dove il limite inferiore indica un atteggiamento del panel massimamente pessimista, mentre il limite superiore indica un atteggiamento massimamente ottimista. Un valore intorno allo zero indica un atteggiamento neutrale, che include le mancate risposte.

In questa prima rilevazione, l’Indicatoreèrisultatoparia-6,49%, indicando un atteggiamento complessivo leggermente pessimista.

Nel Report sono riportate anche i risultati dell’Indicatore per le diverse prospettive in cui è articolato il Questionario e per diversi focus tematici trasversali.

Per le prospettive, si registrano opinioni equilibrate, con l’Indicatore intorno allo zero, per Sviluppo eCompetitività e per ValoreFuturo, mentre Punti diForzaeCriticità e ObiettiviedAzioni raccolgono giudizi più pessimisti. Questi risultati sono meglio analizzati nei focus tematici riportati di seguito.

Positivi il contributo degli Studi Profit e il ruolo dell’industria farmaceutica

L’Italia si conferma un sistema socio-economico con notevoli potenzialità per la ricerca clinica, con una tendenza positiva all’investimento ed un ruolo significativo delle aziende farmaceutiche. Questo, d’altra parte, necessita della risoluzione di annosi problemi, in particolare nel processo gestionale-autorizzativo degli studi e nell’organizzazione e dotazione dei centri sperimentali, nonché della rimozione di diversi ostacoli culturali ancora presenti.

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

L’industria farmaceutica italiana si conferma l’elemento trainante per il settore della ricerca clinica nel nostro Paese, con la previsione largamente condivisa di un aumento del numero di studi profit e degli investimenti nel prossimo anno. È significativa la sinergia percepita con il SSN e la sintonia con il settore scientifico e gli sperimentatori su diversi temi, un indubbio punto di forza per tutto il sistema.

Emerge invece poca fiducia nelle prospettive di sviluppo degli studi di Fase 1, probabilmente a causa di una legislazione vista come restrittiva e di ostacoli culturali percepiti.

Le difficoltà della Ricerca Indipendente

La ricerca indipendente mostra alcune difficoltà, sia sul numero di sperimentazioni cliniche No Profit che sui finanziamenti a queste sperimentazioni nei prossimi 12 mesi, in particolare riguardo la possibilità che la ricerca indipendente possa superare gli attuali problemi di accesso ai fondi e scarsa numerosità delle sperimentazioni cliniche No Profit attivate.

Un elemento di ottimismo, trainato dagli Sperimentatori, è dato dal ruolo positivo che potrà avere l’istituto della Co-Sponsorship, previsto dal reg. EU 536, la cui applicazione effettiva, tuttavia, è al momento ancora in una fase iniziale.

I centri sperimentali tra luci e ombre

I centri sperimentali italiani sono ritenuti unanimemente un’eccellenza e proprio la loro indiscussa qualità scientifica ed accademica, nonché la disponibilità di pazienti, insieme alla già citata qualità dell’industria farmaceutica, emergono come gli elementi trainanti delle aspettative di espansione del settore e degli investimenti sugli studi Profit.

Si rileva tuttavia la necessità di migliorarne l’organizzazione, uniformando processi e procedure, nonché di mitigarne la disomogeneità e le peculiarità. Ancora di più , è necessario adeguare la dotazione tecnica e strumentale dei centri, in particolare digitale, ed aumentarne gli organici.

Il giudizio più pessimista riguarda l’organizzazione dei Comitati Etici italiani, reputata inadeguata a sostenere l’eccellenza dei centri, e l’impatto del Reg. EU 536, visto come poco capace di migliorare la situazione. L’area Produttiva, in modo preoccupante, esprime il giudizio peggiore su questo punto.

La gestione degli studi: un fattore disabilitante

La percezione del processo amministrativo e gestionale degli studi clinici registra un generale e marcato atteggiamento pessimista, sia sui costi, percepiti come più elevati e variabili rispetto ad altri Paesi competitor, sia sugli investimenti nel personale che sullo snellimento della burocrazia. Il pessimismo più accentuato si registra sul tema dei tempi di start up dei trial clinici, con l’iter

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

regolatorio lungo e difficoltoso, che costituisce un problema annoso e più volte segnalato in diversi lavori sul tema.

Questi elementi possono minare alle fondamenta l’attrazione dell’Italia per gli investimenti in ricerca clinica ed ostacolare irrimediabilmente le eccellenze riconosciute dell’industria farmaceutica e dei centri sperimentali italiani.

Criticità dall’ambiente economico, regolativo e normativo

Dal punto di vista economico, l’opinione espressa dal panel è negativa a causa dell’attuale difficile congiuntura, con un debole ottimismo sul contributo del PNRR allo sviluppo del settore delle sperimentazioni cliniche.

Valutazioni nettamente negative vengono espresse su aspetti normativi specifici, come la razionalizzazione del numero dei Comitati Etici, ed in particolare la normativa sulla Privacy (GDPR e DL 196), spesso considerata un fattore frenante anziché abilitante per la ricerca clinica. Anche l’implementazione efficace e tempestiva del Reg. EU 536 raccoglie valutazioni marcatamente critiche.

Molto da migliorare, nei giudizi degli operatori sia pubblici sia privati, anche la facilità di instaurare public-private partnership e la capacità di dialogo tra i diversi stakeholder e le Istituzioni.

Un giudizio condiviso dall’area Produttiva e dall’area Scientifica conferma la necessità di agire incisivamente sul fronte dei rapporti tra Istituzioni e mondo produttivo, con un cambiamento di attitudine. Il giudizio più marcato su questo punto è espresso, ancora una volta, dall’area Produttiva.

La competitività frenata dell’Italia e quella dell’Europa

Per il combinato disposto dei fattori sopra elencati, l’Italia viene vista meno attraente dei Paesi suoi competitor, sia attualmente che in prospettiva, con un giudizio piuttosto marcato. Permane inoltre una visione pessimista sulla tendenza ad assegnare gli studi clinici internazionali ad altri Paesi, escludendo l’Italia a causa dei suoi punti di debolezza.

La competitività dei Paesi UE rispetto al resto del mondo, invece, registra un giudizio significativamente positivo.

La resilienza alla pandemia COVID 19

La reazione del settore all’epidemia di COVID-19 e l’accresciuta sensibilità dell’opinione pubblica per la ricerca clinica registrano un giudizio uniformemente positivo, confermato anche da altri studi,

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

che indicano come il settore delle sperimentazioni cliniche abbia dimostrato una sostanziale resilienza alla pandemia1

In conclusione, questa prima edizione dell’Indicatore sullo Stato del Settore della Ricerca Clinica in Italia ha mostrato il suo carattere innovativo ed ha prodotto una notevole mole di dati che potrà alimentare ulteriori analisi e facilitare il dialogo tra i diversi stakeholder del settore, per ricomporre in particolare la preoccupante frattura che emerge tra mondo produttivo ed Istituzioni.

Le prossime edizioni forniranno una visione dinamica del settore e potranno implementare diverse evoluzioni, come una sezione di analisi quantitative oppure l’estensione ad altri Paesi, europei ed extraeuropei.

In sintesi, l’Indicatore si delinea come uno strumento flessibile per contribuire allo sviluppo del settore e alla competitività del sistema italiano nel contesto globale.

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

2 INTRODUZIONE

Il settore delle sperimentazioni cliniche in Italia ha visto crescere la percezione e consapevolezza del suo valore negli ultimi anni, grazie a diversi lavori che lo hanno inquadrato come un asset importante nel panorama economico italiano.

In particolare, nel 2020 ALTEMS pubblicava il Report sul Valore delle Sperimentazioni Cliniche2, in collaborazione con Farmindustria, che evidenziava il valore economico, sia diretto che indiretto, per il SSN del settore delle sperimentazioni ciniche, fornendo una visione panoramica del valore delle sperimentazioni cliniche nel sistema economico italiano, facendo emergere le peculiarità e le caratteristiche che lo rendono un asset fondamentale il Paese.

Avendo ormai accertato l’apporto di valore delle sperimentazioni cliniche, si avvertiva la necessità di indagare sulla percezione che ne avevano i principali attori in campo. Veniva così realizzata una survey, denominata “Questionario Qualitativo - Il settore delle Sperimentazioni Cliniche nella percezione dei soggetti produttivi”3, interrogando 12 aziende farmaceutiche ed altrettante CRO sulle principali aspettative e tendenze riguardo le sperimentazioni cliniche. Il questionario era articolato su 25 domande, suddivise in diverse prospettive:

1. Investimenti

2. Strategica, con analisi SWOT

3. Competitività

4. Comunicazione e Tendenze

Al fine di espandere la ricerca ed introdurre un nuovo indicatore come strumento di analisi del settore, ALTEMS Lab MSC e Farmindustria hanno attivato una nuova survey, presentata in questo Report, sviluppando l’Indicatore sullo Stato del Settore Ricerca Clinica come evoluzione del Questionario Qualitativo del 2020.

Laboratorio

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

3 METODOLOGIA

3.1 OBIETTIVI

Gli obiettivi principali dell’indagine qui presentata sono diversi:

Rappresentare una visione multidimensionale del settore della ricerca clinica in Italia, attraverso l’indagine delle prospettive ed il sentiment percepito dagli operatori che vi sono impegnati;

Costruire uno strumento di interlocuzione tra e con tutte le realtà che costituiscono questo importante asset del sistema Paese;

Fornire una visione dinamica dell’andamento nel tempo dello stato del settore della Ricerca Clinica in Italia, ed in futuro anche in altri Paesi;

Per raggiungere gli obiettivi indicati è stato realizzato l’apposito Indicatore sullo Stato del Settore della Ricerca Clinica in Italia, descritto nei paragrafi seguenti.

3.2 INDICATORE

L’Indicatore sullo Stato del Settore della Ricerca Clinica in Italia è un Indicatore di fiducia qualitativo, sintetico, verticale e specifico, che fotografa lo stato del settore interpellando un campione rappresentativo degli attori coinvolti.

L’Indicatore è basato su un Questionario online di 60 domande, di cui 50 a risposta chiusa (denominate Score) e 10 a risposta aperta4 (denominate Trend), articolate per misurare diverse prospettive del settore, tra cui le aspettative degli operatori, le tendenze in atto e la competitività del sistema Paese italiano, con lo scopo di rilevare la percezione dello stato attuale, l’andamento e le prospettive del settore della ricerca clinica in Italia.

In futuro, vi potranno essere affiancate ulteriori metriche quantitative delle principali variabili correlate, per una visione del settore ancora più ampia.

La rilevazione dei dati avviene indicativamente ogni 9 mesi, mentre per le domande a risposta aperta è prevista una rilevazione indicativamente ogni 18 mesi. Le domande a risposta aperta hanno lo scopo di fornire gli elementi per aggiornare il set di domande a risposta chiusa con i trend e le novità emergenti, in modo da tenere l’Indicatore allineato con i temi più attuali.

L’Indicatore fornisce un valore espresso in percentuale, compreso tra -100% e +100%, dove il limite inferiore indica un atteggiamento del panel massimamente pessimista, come se tutti i rispondenti avessero dato il punteggio minimo a tutte le domande, mentre il limite superiore indica un atteggiamento massimamente ottimista, come se tutte le domande avessero ricevuto il massimo

4 Le domande a risposta aperta sono somministrate nella seconda rilevazione di ogni anno e non sono quindi presenti in questo Report.

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

punteggio. Un valore intorno allo zero indica un atteggiamento neutrale, che include le mancate risposte.

L’analisi di segmentazione del panel (v. oltre) indica il contributo di ogni categoria del panel allo score delle singole domande.

3.3 QUESTIONARIO

Il Questionario è somministrato online via web tramite la piattaforma ed è composto da 50 domande a risposta chiusa con scala a 5 valori, suddivise nelle categorie Score (fisse) e Trend (variabili annualmente).

La scala di risposta delle domande prevede valori da 1 a 5, sempre orientati dalla risposta più negativa (=1) alla risposta più positiva (=5), come nel seguente esempio:

Figura 1- esempio di domanda a risposta chiusa (Score)

Le domande Score sono suddivise in Prospettive e Temi trasversali. Le Prospettive sono temi complessivi e ricalcano, opportunamente adattata, la tassonomia delle domande del Survey 2020:

1. Sviluppo e Competitività (ex Investimenti)

2. Punti di Forza e Criticità (ex Strategica e Analisi SWOT)

3. Obiettivi ed Azioni (ex Competitività)

4. Valore Futuro (ex Comunicazione e Tendenze)

I Temi descrivono argomenti di interesse più circoscritto, trasversali a tutte le Prospettive e sono:

1. Studi Profit ed Industria Farmaceutica

2. Studi No Profit

3. Centri sperimentali e conduzione degli studi clinici

4. Gestione degli studi clinici

5. Competitività del sistema Paese

6. Politica, Economia, Legislazione

7. Impatto della pandemia COVID-19

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

Le domande Trend a risposta aperta sono suddivise nelle categorie Sviluppo, Competitività, SWOT e Tendenze, in analogia alla tassonomia del Survey 2020.

3.4 PANEL

Il Questionario è sottoposto due volte l’anno ad un Panel di 198 esperti, rappresentativo del settore della Ricerca Clinica italiana.

In mancanza di dati aggregati specifici riguardo i livelli occupazionali legati alle sperimentazioni cliniche in Italia, la popolazione target è stata stimata a partire dal numero di addetti alla Ricerca Clinica delle aziende farmaceutiche italiane, calcolando quindi gli addetti dell’indotto in base ad un moltiplicatore occupazionale.

Farmindustria stima l’occupazione totale in Ricerca e Sviluppo nel settore farmaceutico pari a 6.770 addetti5. Il team di ricerca ha assunto che la frazione impegnata direttamente nella ricerca clinica sia il 75%, pari a 5.080 addetti.

Un recente studio austriaco6 misura l’effetto leva occupazionale sull’indotto (“employment multiplier”) della ricerca clinica a 1,66 ed in mancanza di altri dati specifici, tale valore è stato adottato in questa ricerca anche per il calcolo del livello occupazionale nell’indotto in Italia. È da notare che lo studio austriaco citato ha calcolato anche il valore degli Averted Costs in Austria, ovvero i costi evitati dal servizio sanitario pubblico per i farmaci forniti gratuitamente dagli sponsor dei trial clinici, ottenendo un effetto leva di 2,95, identico a quello italiano7. Tale risultato avvalla l’applicazione del valore del moltiplicatore austriaco alla realtà italiana, nelle more della disponibilità di dati specifici. In base a questi dati, sono stati stimati 8.440 addetti dell’indotto, suddiviso nelle sue diverse componenti.

L’indotto della ricerca clinica è composto principalmente dalle Contract Research Organization (CRO). AICRO stima il livello occupazionale delle CRO affiliate a 3.500 unità8. Questo dato è sicuramente stimato per difetto, dato che include i “dipendenti specializzati nelle funzioni tecniche legate alla conduzione di studi clinici (cioè esclusi i servizi di staff e amministrativi)”9 .

Un secondo componente dell’indotto è costituito dagli staff di ricerca clinica operanti nei centri sperimentali. È stato in primis stimato il numero di Sperimentatori operanti in Italia, assumendo

5 Indicatori Farmaceutici, Farmindustria, 2022

6 WalterE, EichhoberG, VoitM, et al. Economic impact of industry-sponsored clinical trials of pharmaceutical products in Austria. J Med Econ. 2020

7 ALTEMS Lab MSC, Report Annuale 2021

8 2° Rapporto AICRO sullo Stato delle CRO In Italia, AICRO, 2022

9 Ibidem

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

una media di 10 sperimentatori attivi in 150 centri sperimentali principali10, per un totale di 1.500 sperimentatori attivi (non inclusi nel calcolo dell’indotto). Si è assunto poi che per ogni sperimentatore operi uno staff di ricerca (infermieri di ricerca, Clinical Research Coordinator, profili amministrativi dedicati) composto in media da 2 persone, per un totale di 3.000 addetti. Non esiste un censimento preciso degli addetti agli staff di ricerca in Italia, ma questa stima concorda con le poche disponibili pubblicamente.

Il resto dell’indotto è formato da imprese fornitrici di beni e servizi accessori, come aziende di logistica (trasporti e viaggi), servizi informatici, fornitura di package ed altro materiale, macchinari e materiali per laboratorio, servizi assicurativi e finanziari, agenzie di comunicazione e stampa, consulenze legali ed altro. Assumendo un rapporto di 0,38 addetti dell’indotto per ogni addetto alla Ricerca Clinica delle aziende farmaceutiche, sono stati stimati 1.940 addetti dell’indotto, escluse le CRO e gli staff di ricerca.

La stima del numero totale di addetti direttamente impegnati nella ricerca clinica, nei segmenti per i quali sono disponibili o calcolabili dati, ammonta dunque a 15.020 unità.

Sono state quindi prese in considerazione ulteriori categorie di soggetti, ritenute importanti per avere un quadro esaustivo del settore, per le quali tuttavia non è stato possibile reperire dati sulla consistenza numerica del personale coinvolto nelle sperimentazioni cliniche:

1. Sponsor No Profit

2. Associazioni di categoria

3. Associazioni scientifica

4. Associazioni pazienti

5. Esperti indipendenti

6. Università

7. Istituzioni

In mancanza di dati, il team di ricerca ha assunto che il personale di tali categorie aggiuntive corrisponda al 20% della restante popolazione, composta da 15.020 unità, per un totale di 3.004 unità aggiuntive. La popolazione complessiva ammonterebbe dunque a 18.024 addetti, così suddivisi:

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

Addetti %

Totale18.024100%

Tabella 1- - Stima del personale impegnato nella Ricerca Clinica in Italia

La dimensione del panel è stata quindi calcolata considerando i seguenti parametri11:

Popolazione

18.024

Livello di Confidenza 95%

Margine di errore 7% (esatto 6,92%)

Dimensionedelcampione 198

Tabella 2- Calcolo del campione

Nel disegno del Panel definitivo, sono stati rivisti i pesi di alcune categorie, aumentando la componente scientifica e della ricerca indipendente, costituita dagli Sperimentatori e dagli Sponsor No Profit, diminuendo al contempo il peso dell’indotto. La tabella seguente illustra la composizione del Panel definitivo, confrontando i pesi originari del campione con quelli del Panel definitivo (sono evidenziati gli scostamenti superiori a |5%|):

11 Calcolo eseguito con il motore https://www.surveysystem.com/sscalc.htm, linkato da https://www.epicentro.iss.it/strumenti/SampleSize (Istituto Superiore di Sanità)

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

Le denominazioni delle Categorie di panelist indicate nella tabella sono quelle poi effettivamente utilizzate per l’analisi successiva (ad es. la categoria “Research Staff” è stata ridenominata “Strutture Sanitarie”).

Ai fini dell’analisi successiva, nel panel definitivo le Categorie cui sono stati assegnati i panelist sono state raggruppate in macro Aree, più indicative degli aggregati sociali, politici ed economici che compongono il settore delle sperimentazioni cliniche:

I panelist sono stati categorizzati ai soli fini di analisi statistica. Ogni panelist risponde al Questionario a titolo personale e non esprime la posizione dell’eventuale Ente di appartenenza. Le risposte sono anonimizzate e fornite a titolo personale.

3.5 METODOLOGIA DI ANALISI

3.5.1 Calcolo dell’Indicatore

L’indicatore può assumere qualunque valore nel range -1/+1 (valutazione da estremamente negativa a estremamente positiva), espresso in percentuale da -100% a +100%. I calcoli applicati sono i seguenti:

1 Per ogni domanda, ad ogni valore della scala di risposte date da ciascun panelist è assegnato un punteggio da -2 a +2, con il criterio:

a. Risposta 1 (giudizio molto negativo) = punti domanda-2

b. Risposta 2 (giudizio negativo) = punti domanda -1

c. Risposta 3 (giudizio neutro) = punti domanda 0

d. Risposta 4 (giudizio positivo) = punti domanda +1

e. Risposta 5 (giudizio molto positivo) =punti domanda +2

2 Per ogni domanda è calcolato uno score con la formula:

������������������������= ∑ ( )

dove:

r è il numero di risposte ottenute per la domanda, pari al numero di panelist rispondenti. In caso di mancata risposta, viene assegnato il valore 0.

Max(PuntiDomanda) è lo score totale massimo ottenibile, se tutti i rispondenti fornissero alla domanda il valore 5 come risposta: ������(������������������������)=��∗2

Lo score per domanda è utilizzato per le analisi su singole domande, prospettive, temi12 e categorie di panelist13

3 L’Indicatore complessivo è calcolato come il totale dei punti domanda, per tutte le domande, rapportato al massimo punteggio ottenibile, se tutti i panelist fornissero a tutte le domande il valore 5 come risposta, denominato Max(Questionario):

��������������������=∑ (∑ ������������������������)

������(������������������������)

dove:

d è il numero di domande (pari a 50 nel questionario di questa rilevazione)

������(������������������������)=∑ ������(������������������������)

4 Con la stessa formula dell’indicatore complessivo esposta al punto 3, applicando gli opportuni filtri, sono ottenuti i sub-indicatori relativi a prospettive, argomenti e categorie di panelist, come indicato al par. 3.5.2 Analisi applicate.

Tabella 5- Calcolo dell'Indicatore

12 Vedi par. 3.3 Questionario

13 Vedi Punto 4 della tabella

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

3.5.2 Analisi applicate

Sui dati pervenuti sono state applicate le seguenti analisi, i cui risultati sono presentati nel par. 4

Risultati:

1 Indicatore totale

2 Score per singola domanda

3 Score per Prospettiva (vedere par. 3.3 Questionario):

Sviluppo e competitività

Punti di Forza e Criticità

Obiettivi e Azioni

Valore Futuro

4 Score per Tema (vedere par. 3.3 Questionario):

Studi Profit

Studi No Profit

Competitività del sistema Paese italiano

Centri sperimentali

Politica, Economia, Legislazione

Gestione degli studi clinici14

Conduzione degli studi clinici15

Industria Farmaceutica

Impatto della pandemia COVID-19

Tabella 6- Analisi applicate

14 Si intende il processo gestionale-amministrativo degli studi clinici

15 Si intendono le attività cliniche e scientifiche degli studi clinici

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

4 RISULTATI

4.1 RISPOSTE PERVENUTE

Sono stati identificati 172 potenziali panelist (pari al 87% del totale previsto di 198), di cui 125 sono stati contattati tra Marzo e Giugno 2022 (64% del panel totale previsto).

Tra questi, 109 potenziali panelist si sono dichiarati interessati (tasso di adesione: 55% del panel totale previsto), tuttavia 6 di questi non hanno poi fornito il consenso necessario alla somministrazione del questionario. Sono state perciò inviate 103 mail di partecipazione (52% del panel totale previsto).

Sono state ricevute 67 risposte (tasso di risposta: 34%), con un Cooperation Rate del 65%, inteso come risposte pervenute rapportate ai panelist ingaggiati con mail di partecipazione.

Tabella 7- Risposte pervenute

Il margine di errore effettivo del campione è pari al 11,95%.

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

4.2 INDICATORE COMPLESSIVO

L’Indicatore complessivo sullo Stato del Settore è risultato pari a: -6,49%

Tale valore indica un orientamento del panel complessivamente bilanciato, con una leggera inclinazione ad un atteggiamento pessimista.

Questo risultato andrà confrontato con le future rilevazioni per fornire un quadro dinamico dell’andamento del sentiment del panel.

4.3 INDICATORE PER PROSPETTIVA

La scomposizione dell’Indicatore nelle quattro Prospettive del Questionario fornisce un quadro più variegato:

Emergono chiaramente posizioni fondamentalmente bilanciate nelle prospettive Sviluppo e Competitività e Valore Futuro, con valori positivi di poco superiori a zero.

D’altra parte, lo score delle restanti prospettive Punti di Forza e Criticità e Obiettivi e Azioni si colloca più nettamente in campo negativo, con valori inferiori a -10%., indicando un’opinione più pessimista riguardo sia l’evoluzione dei noti punti di debolezza, sia la capacità del sistema Paese di implementare le azioni necessarie a conseguire gli obiettivi di miglioramento identificati.

4.3.1 Sviluppo e competitività

Gli score per singola domanda della prospettiva Sviluppo e Competitività mostrano un range piuttosto ampio, da +18,7% per la domanda 4 a -31,3% per la domanda 8. Tuttavia, la maggior parte delle domande (7 su 11) hanno score positivo, portando al risultato complessivo piuttosto equilibrato di 4,3%. La tabella seguente illustra i punteggi per singola domanda della prospettiva:

4- Che tendenza prevede rispetto alla quantità di studi clinici Profit in Italia nei prossimi 12 mesi? 18,7%

1- Che tendenza di investimento in Ricerca Clinica in Italia prevede per ilsettore farmaceutico nei prossimi 12 mesi?

17,9%

11- Come ritiene si evolverà neiprossimi 12 mesi l'attrattività complessiva dei Paesi UE nel campo delle sperimentazionicliniche rispetto ai principali competitor delresto delmondo? 16,4%

3- Che tendenza prevede rispetto alla quantità complessiva di studi clinici (sperimentazioni cliniche) in Italia nei prossimi 12 mesi? 14,2%

6- Che tendenza di coinvolgimento delnumero di centriclinici nelle sperimentazioni cliniche prevede in Italia nei prossimi 12 mesi? 11,9%

10- Come valuta globalmente la competitività dei Paesi UE nel settore della ricerca clinica, rispetto ai principali competitor del resto delmondo?

7- Che tendenza prevede rispetto alla numerosità di pazienti coinvoltinelle sperimentazionicliniche in Italia nei prossimi12 mesi?

2- Che tendenza prevede per i finanziamenti alle Sperimentazioni Non Profit nei prossimi12 mesi in Italia?

10,4%

8,2%

-1,5%

5- Che tendenza prevede rispetto alla quantità di studi clinici Non Profit in Italia nei prossimi 12 mesi? -1,5%

9- Come ritiene si evolverà nei prossimi12 mesil'attrattività dell'Italia nelcampo delle sperimentazionicliniche rispetto ai principali competitor UE?

8- Come valuta la competitività del sistema Italia nel settore della ricerca clinica, rispetto ai principali competitor dell'UE?

Tabella 9- Score domanda della prospettiva Sviluppo e Competitività

Le tendenze principali che emergono sono le seguenti:

-15,7%

-31,3%

1. ottimismo riguardo gli investimenti del settore farmaceutico, trainati dagli studi Profit, con un aumento della quantità di studi clinici, dei centri sperimentali e del numero di pazienti coinvolti;

2. un fondamentale ottimismo sulla competitività dei Paesi UE rispetto ai competitor nel resto del mondo, sia attuale che tendenziale (domande 11 e 10);

3. un netto pessimismo riguardo l’attuale competitività attuale dell’Italia rispetto ai competitor europei. Per l’evoluzione della competitività italiana, il pessimismo è attenuato (domanda 9) ma comunque netto;

4. un atteggiamento equilibrato ma tendente al pessimismo riguardo le sperimentazioni Non Profit (domande 2 e 5).

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

4.3.2 Punti di Forza e Criticità

La prospettiva Punti di Forza e Criticità è il gruppo più numeroso di domande. Gli score per singola domanda di questa prospettiva mostrano un range ampio, da 48,5% (domanda 12) a -57,5% (domanda 24). La maggior parte delle domande, 18 su 29, hanno uno score negativo, portando al risultato complessivo di -10,1%, nettamente in territorio negativo.

come fattore di supporto delsettore della Ricerca Clinica

17- L'assistenza sanitaria, come fattore facilitatore/abilitante della Ricerca Clinica e la sinergia tra aziende farmaceutiche e SSN, anche in termini di sostenibilità economica

Miglioramento dell'immagine della ricerca clinica e dall'accresciuta sensibilità dell'opinione pubblica, verificatesi durante la pandemia COVID-19

37- Il reclutamento di pazienti nei trial clinici

18- La rilevanza del nostro Paese nel contesto internazionale delle Sperimentazioni Cliniche

36- Le nuove sfide portate dalla Pandemia COVID-19, inclusigli ostacoli all'operatività delle sperimentazionicliniche rappresentato dalle restrizioni in atto

40- La dotazione dicompetenze (tecniche, scientifiche e professionali) e di organico a disposizione dei CentriSperimentali italiani

38- Eventuali ostacoli culturali che leaziende sponsor riscontrano per lesperimentazioni cliniche

19- La sensibilità per le sperimentazioni cliniche da parte delle strutture sanitarie e di altri stakeholder

La Normativa sulla Privacy (GDPR e DL 196) e la sua applicazione nel contesto delle sperimentazionicliniche

L'implementazione efficace e tempestiva di Reg. EU 536, nonché di una legislazione più favorevole alle sperimentazioni cliniche

32- Come descriverebbe la sua opinione e le sue aspettative rispetto alla tendenza a spostare parte della ricerca e dei trial clinici verso altri Paesi nel prossimo futuro

21- Le tempistiche per lo start up e l'esecuzione delle sperimentazionicliniche ed, in particolare, l'iter regolatorio necessario per la fase approvativa dei trial clinici, spesso ritenuto lungo e difficoltoso

25- Organizzazione dei Comitati Etici italiani e l'impatto del Reg. EU 536 su questo

24- Attitudine ed azione della classe politica nei confronti della Ricerca Clinica inItalia, espressa dalla legislazione e regolamentazione del settore

Tabella 10- Score domanda della prospettiva Punti di Forza e Criticità

Le tendenze principali che emergono sono le seguenti:

1. Un giudizio marcatamente positivo sulla qualità dei centri sperimentali italiani, bilanciato da un atteggiamento pessimista sull’organizzazione e sulla dotazione tecnica e di organico;

2. Un giudizio nettamente positivo sull’industria farmaceutica nazionale;

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

3. Un’opinione decisamente pessimista sulla tendenza a spostare trial clinici in altri Paesi nel prossimo futuro.

4. Un atteggiamento molto pessimista sull’attitudine della classe politica nei confronti della ricerca clinica, sull’andamento macroeconomico e sull’ambiente legislativo di riferimento;

4.3.3 Obiettivi e Azioni

La Prospettiva Obiettivi ed Azioni è composta da 7 domande, tutte con score in territorio negativo, tranne una. Il range di score domanda è nettamente sbilanciato in territorio negativo, andando da 8,2% a -32,8%.

La tabella seguente riporta i risultati per singola domanda:

la leva fiscale per favorire gli investimenti in Ricerca Clinica, rendendo più favorevoli le condizionifiscali e legislative mediante strumenti quali credito d'imposta, agevolazioni fiscali ed incentivi per l'innovazione nel

Tabella 11- Score domanda della prospettiva Obiettivi ed Azioni

Tranne la capacità di innovare tramite la digitalizzazione dei processi, valutata con tenue ottimismo, è evidente un pessimismo più o meno marcato su tutte le azioni ritenute fondamentali per migliorare la competitività del settore delle sperimentazioni cliniche, con i necessari investimenti ed interventi organizzativi.

4.3.4 Valore Futuro

La prospettiva Valore Futuro è composta da 3 domande, di cui 1 con score negativo. Lo score domanda ha un range ristretto ed equilibrato intorno alla neutralità, andando da 12,7% a -14,2%.

La tabella seguente riporta i risultati per singola domanda:

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

48- Ritiene che l'istituto della Co-sponsorship, previsto dal Reg. EU 536, potrà dare un impulso decisivo alla ricerca non profit?

49- Ritiene che il PNRR potrà dare un contributo efficace allo sviluppo del settore delle sperimentazionicliniche in Italia?

50- Ritiene che la ricerca indipendente e gliInvestigator Initiated Trials in Italia potranno superare le attuali difficoltà? (pochi progetti di ricerca, difficoltà di accedere aifondi, difficoltà nelfare sistema)

Tabella 12- Score domanda della prospettiva Valore Futuro

12,7%

5,2%

-14,2%

Emerge la percezione pessimista sulle difficoltà della ricerca Non Profit, bilanciate da un certo ottimismo sull’impulso che potrà fornire l’istituto della co-sponsorship, previsto nel Reg- EU 536.

Sul contributo del PNRR allo sviluppo del settore il giudizio è fondamentalmente neutrale.

4.4 INDICATORE PER TEMI

Sono stati identificati diversi focus tematici, trasversali alle Prospettive, illustrati di seguito, con una visione sia complessiva che segmentata per Aree e/o Categorie del Panel.

4.4.1 Studi Profit ed Industria Farmaceutica

Come già indicato dalla survey ALTEMS Questionario Qualitativo 2020, l’industria farmaceutica italiana si conferma l’elemento trainante per il settore della ricerca clinica nel nostro Paese, con una percezione nettamente positiva da parte degli operatori.

La pipeline di progetti di ricerca delle aziende farmaceutiche rende disponibile il progresso scientifico in atto, traslandolo precocemente ai pazienti grazie agli investimenti in ricerca clinica. Vengono previsti in aumento sia il numero di studi clinici avviati nei prossimi 12 mesi, sia l’investimento complessivo in ricerca da parte del settore farmaceutico, nello stesso periodo.

Fa eccezione il pessimismo riportato per gli studi di Fase 1 (domanda 31), confermato anche dal fatto che più del 75% dei rispondenti considera la Fase 1 come quella dal minore sviluppo nei prossimi 12 mesi (domanda 52). Questo può essere causato da una normativa specifica troppo restrittiva o onerosa, che produce un effetto deterrente agli investimenti in questi studi.

La sinergia tra le industrie farmaceutiche e il SSN è percepita come positiva, in particolar modo da sperimentatori e aziende sanitarie, anche come aiuto alla sostenibilità economica della ricerca.

Percezioni negative si hanno negli ostacoli culturali che le aziende sponsor incontrano nella realizzazione di sperimentazioni cliniche. Questa percezione nasce principalmente dalle aziende farmaceutiche, ma anche dagli sperimentatori, indicando potenzialmente una differente sensibilità di questi ultimi rispetto alle direzioni delle rispettive aziende sanitarie.

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

4.4.1.1 Segmentazione del Panel

Il grafico seguente illustra i quesiti dedicati agli Studi Profit:

StudiProfit

1-ChetendenzadiinvestimentoinRicercaClinicainItaliaprevedeperilsettorefarmaceuticoneiprossimi12 mesi?

4-ChetendenzaprevederispettoallaquantitàdistudicliniciProfitinItalianeiprossimi12mesi?

31-GliStudidiFaseI

Per la previsione di investimenti, le risposte positive provengono maggiormente dagli Sponsor Profit, ovvero le aziende farmaceutiche, e dagli Sperimentatori. Un altro contributo di rilievo alla valutazione positiva viene dalle Università, dalle aziende dell’indotto e dagli esperti indipendenti.

Le CRO hanno aspettative leggermente pessimiste sull’andamento degli investimenti che alimentano il loro business, mentre il giudizio degli Sponsor No Profit è decisamente più negativo.

Una dinamica molto simile si nota per la previsione di quantità di studi clinici che saranno attivati nel prossimo anno, con la differenza che le aziende Sponsor Profit risultano meno ottimiste sul punto, bilanciando il giudizio nettamente positivo delle aziende dell’indotto.

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

Gli studi di Fase I vedono un giudizio negativo per tutte le categorie, con l’unica eccezione delle Associazioni di Pazienti. È da notare che la domanda 31 non chiede una previsione della quantità di studi di Fase I, ma indaga sulla loro percezione come punto di forza del settore.

L’area Produttiva risulta nettamente più ottimista delle altre nella percezione dell’industria farmaceutica nazionale (domande 16 e 28):

Aziendefarmaceutiche

16-L'industriafarmaceuticanazionale,comefattoredisupportodelsettoredellaRicercaClinica

17-L'assistenzasanitaria,comefattorefacilitatore/abilitantedellaRicercaClinicaelasinergiatraaziende farmaceuticheeSSN,ancheinterminidisostenibilitàeconomica

28-ProgressoscientificoinattoelaPipelinediprogettiR&Ddelleaziendefarmaceutiche,conirelativi investimenti

38-Eventualiostacoliculturalicheleaziendesponsorriscontranoperlesperimentazionicliniche

3- Industria Farmaceutica per Aree del Panel

Più equilibrata, in generale, la valutazione sull’assistenza sanitaria, mentre il tema degli ostacoli culturali raccoglie giudizi uniformemente neutri o leggermente pessimisti, più accentuati da parte

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

dell’area produttiva, più coinvolta dal fenomeno. È significativo che anche l’area Scientifica esprima un giudizio negativo, mentre l’area Sanitaria fornisce un responso neutro.

Il grafico seguente analizza la segmentazione del Panel per Categorie:

16-L'industriafarmaceuticanazionale,comefattoredisupportodelsettoredellaRicercaClinica

17-L'assistenzasanitaria,comefattorefacilitatore/abilitantedellaRicercaClinicaelasinergiatraaziende farmaceuticheeSSN,ancheinterminidisostenibilitàeconomica

28-ProgressoscientificoinattoelaPipelinediprogettiR&Ddelleaziendefarmaceutiche,conirelativi investimenti

38-Eventualiostacoliculturalicheleaziendesponsorriscontranoperlesperimentazionicliniche

È interessante notare come sull’assistenza sanitaria CRO e Sponsor No Profit diano un giudizio leggermente negativo, opposto a quello positivo degli Sponsor Profit e, comprensibilmente di Strutture Sanitarie e Università.

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

Le valutazioni sul ruolo dell’industria farmaceutica nazionale sono quasi unanimemente positive, con l’eccezione del giudizio leggermente negativo degli Sperimentatori. È interessante notare che i giudizi più positivi, con identico punteggio (score della Domanda 16 a 4,5%), vengono da Aziende Profit, Strutture Sanitarie ed Esperti, a conferma del riconoscimento del valore delle aziende farmaceutiche italiane per la ricerca clinica.

4.4.2 Studi No Profit

La ricerca indipendente mostra alcune difficoltà, facendo registrare un leggero pessimismo complessivo degli operatori del settore, sia sul numero di sperimentazioni cliniche No Profit che sui finanziamenti a queste sperimentazioni nei prossimi 12 mesi.

Il pessimismo è più marcato riguardo la possibilità che la ricerca indipendente possa superare gli attuali problemi di accesso ai fondi e scarsa numerosità delle sperimentazioni cliniche No Profit attivate.

Un elemento di ottimismo, trainato dagli Sperimentatori, è dato dal ruolo positivo che potrà avere l’istituto della Co-Sponsorship, previsto dal reg. EU 536, la cui applicazione effettiva, tuttavia, è al momento ancora in una fase iniziale.

Analizzando in dettaglio le risposte degli Sperimentatori e degli Sponsor No Profit a tutte le domande del tema, l’atteggiamento pessimista è più polarizzato, con il maggiore ai singoli score e risposte coerenti con la tendenza generale.

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

4.4.2.1 Segmentazione del Panel

2-ChetendenzaprevedeperifinanziamentialleSperimentazioniNonProfitneiprossimi12mesiin Italia?

5-ChetendenzaprevederispettoallaquantitàdistudicliniciNonProfitinItalianeiprossimi12mesi?

48-Ritienechel'istitutodellaCo-sponsorship,previstodalReg.EU536,potràdareunimpulsodecisivoalla ricercanonprofit?

50-RitienechelaricercaindipendenteegliInvestigatorInitiatedTrialsinItaliapotrannosuperareleattuali difficoltà?(pochiprogettidiricerca,difficoltàdiaccedereaifondi,difficoltànelfaresistema)

Figura 5- Studi No Profit per Categoria del Panel

I giudizi più marcati sulla previsione degli investimenti in sperimentazioni No Profit sono quelli negativi, provenienti principalmente dai panelist delle categorie Sponsor No Profit, seguiti dalle CRO e dagli Esperti indipendenti. Neutrali i giudizi di Associazioni Pazienti e Istituzioni e positivi i giudizi delle altre Categorie, tra cui spicca una previsione nettamente più ottimista degli Sponsor Profit. Questo da una parte può evidenziare una propensione positiva a finanziare studi no profit nel prossimo anno, mentre dall’altra conferma il ruolo importante del sostegno delle aziende farmaceutiche alla ricerca indipendente.

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

La previsione sul numero delle sperimentazioni No Profit segue una dinamica leggermente differente, con gli Sponsor No Profit principali esponenti di giudizi negativi, ma con CRO ed Esperti allineati su giudizi moderatamente positivi. Le altre categorie sono sostanzialmente neutrali, inclusi gli Sponsor Profit.

La valutazione dell’istituto della co-sponsorship indica chiaramente che gli Sperimentatori nutrono le maggiori aspettative al riguardo, con un giudizio nettamente positivo, condiviso in misura minore dagli Sponsor Profit e dalla categoria Università. Sostanzialmente neutrali i giudizi da parte di tutte le altre categorie, inclusi gli Sponsor No Profit, segno probabilmente di poca conoscenza dell’argomento, o poco interesse.

Le valutazioni sulle prospettive della ricerca indipendente e sulla possibilità di superare le attuali difficoltà, infine, sono uniformemente negative per tutte le Categorie di panelist, in particolare per Sperimentatori, CRO e Sponsor No Profit.

4.4.3 Centri sperimentali e conduzione16 degli studi clinici

Si conferma l’opinione molto positiva sull’eccellenza dei centri sperimentali italiani, soprattutto scientifica ed accademica, e della loro qualità complessiva. La disponibilità di ampi bacini di pazienti è vista con ottimismo, e si registra un’aspettativa di coinvolgimento di un maggior numero di centri sperimentali e di pazienti nei prossimi 12 mesi.

Leggendo questo dato insieme al generale giudizio negativo sull’aspetto gestionale dei trial clinici (v. più sotto), si può ipotizzare che proprio l’indiscussa qualità scientifica dei centri sperimentali italiani, ed in particolare di quelli accademici, e la disponibilità di pazienti, insieme all’industria farmaceutica nazionale, siano gli elementi trainanti delle aspettative di espansione del settore e degli investimenti sugli studi Profit, riportata più sopra.

Se da un lato i siti sperimentali sono riconosciute eccellenze scientifiche, dall’altro si registra la necessità di migliorarne l’organizzazione, uniformando processi e procedure, al fine di mitigare la disomogeneità e le peculiarità dei centri italiani. Ancora più marcato è il giudizio pessimista sulla dotazione tecnica e strumentale dei centri, in particolare digitale, e sulla necessità di aumentare l’organici ad essi dedicati.

Infine, il giudizio più pessimista riguarda l’organizzazione dei Comitati Etici italiani, reputata inadeguata a sostenere l’eccellenza dei centri, e l’impatto del Reg. EU 536 che viene reputato scarsamente capace di migliorare la situazione.

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

4.4.3.1 Segmentazione del Panel

Il grafico seguente mostra come l’eccellenza accademica dei centri clinici italiani sia unanimemente riconosciuta dal panel, con giudizi massimamente positivi e concordi da parte delle aree Produttiva e Scientifica, confermandosi come un punto di forza centrale del settore:

CentriSperimentalieconduzione(1)

6-ChetendenzadicoinvolgimentodelnumerodicentriclinicinellesperimentazioniclinicheprevedeinItalia neiprossimi12mesi?

12-Lariconociutaeccellenzascientificaitaliana,soprattuttoriguardoasperimentatoriemondoaccademico

13-Laqualitàcomplessivadeicentrisperimentaliitaliani

14-Ladisomogeneitàepeculiaritàdeicentrisperimentaliitaliani

40-Ladotazionedicompetenze(tecniche,scientificheeprofessionali)ediorganicoadisposizionedeiCentri Sperimentaliitaliani

Lo stesso giudizio positivo e concorde riguarda anche la qualità complessiva dei centri italiani, anche se è più sbilanciato da parte dell’area Scientifica rispetto alle aree Produttiva e Sanitaria, indice forse di una distorsione prospettica di autopercezione.

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

Dall’altra parte, le valutazioni meno positive sulle disomogeneità dei centri e sulla loro dotazione tecnica e di organico sono condivise da tutte le aree, ed in particolare dall’area Produttiva per la quale rappresentano verosimilmente un ostacolo all’efficacia delle sperimentazioni cliniche.

Il reclutamento e la disponibilità di ampi bacini di pazienti fa registrare una chiara dissonanza percettiva tra la valutazione delle aree Produttiva e Scientifica:

CentriSperimentalieconduzione(1)

6-ChetendenzadicoinvolgimentodelnumerodicentriclinicinellesperimentazioniclinicheprevedeinItalia neiprossimi12mesi?

12-Lariconociutaeccellenzascientificaitaliana,soprattuttoriguardoasperimentatoriemondoaccademico

13-Laqualitàcomplessivadeicentrisperimentaliitaliani

14-Ladisomogeneitàepeculiaritàdeicentrisperimentaliitaliani

40-Ladotazionedicompetenze(tecniche,scientificheeprofessionali)ediorganicoadisposizionedeiCentri Sperimentaliitaliani

Figura 7- Centri Sperimentali per aree del Panel (2)

In particolare, il reclutamento di pazienti viene visto con ottimismo quasi esclusivamente dagli Sperimentatori, ed in misura minore dalle Aziende Sponsor Profit, mentre viene valutato negativamente soprattutto dagli Sponsor No Profit e quindi dalle CRO:

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

CentriSperimentalieconduzione(2)

7-ChetendenzaprevederispettoallanumerositàdipazienticoinvoltinellesperimentazioniclinicheinItalia neiprossimi12mesi?

15-Ladisponibilitàdiampibacinidipazienti

37-Ilreclutamentodipazientineitrialclinici

Le valutazioni pessimiste sul tema dei Centri Clinici e Conduzione degli studi si concentrano soprattutto sulla loro organizzazione e sulla disponibilità di risorse strumentali, anche digitali ed investimenti.

Spicca in modo preoccupante l’aspettativa marcatamente pessimista dell’area Produttiva sull’organizzazione dei Comitati Etici e sulla possibilità che l’implementazione del Reg. EU 536 possa avere un effetto positivo su questo punto:

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

CentriSperimentalieconduzione(3)

23-L'organicoel'organizzazionedeicentrisperimentali

25-OrganizzazionedeiComitatiEticiitalianiel'impattodelReg.EU536suquesto

26-Ilc.d."DigitalGap"rispettoalleopportunitàdatedaInnovazione(e)digitaleedinparticolarela digitalizzazioneneicentrisperimentali

34-LadotazionedirisorsestrumentaliadisposizionedeiCentriSperimentaliitaliani

43-Investireneicentriclinicieuniformareprocessieprocedure

4.4.4 Gestione degli studi clinici17

L’aspetto gestionale degli studi clinici registra un generale atteggiamento pessimista: se sui costi, percepiti come più elevati e variabili rispetto ad altri Paesi competitor, l’indicatore è nettamente in area negativa (la domanda 22 ha score -16,4%), sugli investimenti nel personale e sullo snellimento della burocrazia il giudizio è marcatamente più negativo.

Il pessimismo più accentuato si registra sul tema dei tempi di start up dei trial clinici, con l’iter regolatorio lungo e difficoltoso, che costituisce un problema annoso e più volte segnalato in diversi lavori sul tema.

4.4.4.1 Segmentazione del

21-Letempisticheperlostartupel'esecuzionedellesperimentazioniclinicheed,inparticolare,l'iter regolatorionecessarioperlafaseapprovativadeitrialclinici,spessoritenutolungoedifficoltoso

22-CostipersvolgeresperimentazioniclinichenelnostroPaese,avoltepercepiticomeelevatirispetto adaltretopcountryeuropee

41-Snellirelaburocrazia

42-Investiresulpersonale

17 Si intende il processo

degli studi clinici

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

Il tema dedicato al processo gestionale ed amministrativo degli studi clinici raccoglie giudizi negativi o al massimo neutrali da tutte le Categorie, a conferma dell’attualità di un punto critico del settore, che pure è riconosciuto come tale ed oggetto di dibattito da molti anni.

In particolare, i tempi per lo start-up degli studi e l’iter regolatorio viene visto con netto pessimismo soprattutto dalle Aziende Sponsor e dagli Sperimentatori, indice forse di una pericolosa sfiducia nella possibilità di migliorare la situazione. Va ricordato che questo punto è uno degli elementi di valutazione delle case madri farmaceutiche nella selezione di centri sperimentali e nell’assegnazione dei trial clinici alle country.

Anche i costi d sostenere per svolgere una sperimentazione clinica in Italia sono giudicati negativamente, anche se con giudizi meno severi, anche da parte delle Aziende Sponsor.

L’obiettivo di investire sul personale vede un giudizio negativo più marcato da parte degli Sponsor Profit, seguito da una valutazione uniformemente negativa da parte delle altre categorie. Fanno eccezione i giudizi sostanzialmente neutrali di Università, Associazioni di Categoria ed Associazioni Pazienti.

Lo snellimento della burocrazia raccoglie un atteggiamento pessimistico in generale, ma particolarmente marcato da parte degli Sponsor Profit, dalle CRO e degli Sperimentatori, che sono evidentemente i più colpiti dalle difficoltà burocratiche. Meno negativo il giudizio degli Sponsor No Profit, mentre le Strutture Sanitarie sembrano meno sensibili al problema, pur dandone un giudizio negativo.

4.4.5 Ambiente regolativo, normativo ed economico

In un tema caratterizzato da un atteggiamento generalmente pessimista, con punti a tratti molto marcati, l’unico aspetto che registra un debole ottimismo è l’aspettativa che il PNRR possa dare un contributo significativo allo sviluppo del settore delle sperimentazioni cliniche in Italia. Questa valutazione positiva è più forte nell’area Produttiva, mentre è negativa nell’area Sanitaria e neutra nelle altre aree.

Dal punto di vista economico, il panel ha un atteggiamento pessimista in generale sull’attuale crisi economica, con la temuta contrazione e concentrazione disomogenea degli investimenti, mentre è leggermente positiva la valutazione sul contributo del PNRR allo sviluppo del settore.

Il versante legislativo registra un generale atteggiamento pessimista, anche marcato, sulla possibilità di modificare l’attuale quadro normativo in senso più favorevole ed attrattivo per gli investimenti.

Se la valutazione della possibilità di introdurre l’utilizzo di agevolazioni fiscali (ad es. credito d’imposta o incentivi) per favorire gli investimenti nel settore è neutrale, altre iniziative legislative vedono una valutazione più pessimista, come l’introduzione efficace di un contratto unico nazionale standard tra sponsor e centri sperimentali oppure la razionalizzazione del numero dei Comitati Etici.

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

Valutazioni nettamente più negative vengono espresse su aspetti normativi specifici, in particolare la normativa sulla Privacy (GDPR e DL 196), spesso considerata un fattore frenante anziché abilitante per la ricerca clinica. Anche l’implementazione efficace e tempestiva del Reg. EU 536 raccoglie valutazioni marcatamente pessimiste.

L’ambiente sociopolitico raccoglie le valutazioni più negative, a partire dal rapporto tra Aziende ed Istituzioni: l’atteggiamento verso le public-private partnership registra un giudizio negativo, principalmente dalle aree Produttiva e Scientifica, così come la capacità di dialogo tra i diversi stakeholder e le Istituzioni, anche qui espresso massimamente dall’area Produttiva, seguita dall’area Scientifica e quindi Sanitaria.

Il giudizio peggiore viene registrato dall’attitudine e dall’azione generale del Legislatore e dei soggetti regolatori nazionali nei confronti della Ricerca Clinica in Italia, a conferma dei giudizi sopra riportati e della necessità di agire incisivamente sul fronte dei rapporti tra istituzioni e mondo produttivo.

4.4.5.1 Segmentazione del Panel

Come detto sopra, la valutazione dell’ambiente socio-politico è generalmente neutrale o negativa con uno score raramente sopra lo zero e con valutazione omogenee per tutte le domande da parte della maggior parte delle Aree del Panel:

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2

Ambienteregolatorio

19-Lasensibilitàperlesperimentazioniclinichedapartedellestrutturesanitarieedialtristakeholder

24-AttitudineedazionedellaclassepoliticaneiconfrontidellaRicercaClinicainItalia,espressadalla legislazioneeregolamentazionedelsettore

27-Lacapacitàdinetworkingedialogotra(econ)idiversistakeholdereleistituzioni

35-L'atteggiamentoversolapublic-privatepartnershipdapartedelleIstituzioniestrutturesanitarie

Figura 11- Ambiente socio-politico per Aree del Panel

Risalta l’eccezione della domanda 24, sull’attitudine ed azione della classe politica, che raccoglie valutazioni nettamente più negative dalle aree Produttiva e Sanitaria.

Il grafico per Categorie offre un dettaglio maggiore, evidenziando le maggiori valutazioni negative da parte di Aziende Profit e Sperimentatori, seguiti dalle CRO:

Laboratorio sul Management delle Sperimentazioni Cliniche ALTEMS

Report Indicatore Stato del Settore Ricerca Clinica 2022 - v2