Staatlich gefördertes Vorsorgedepot für die finanzielle Absicherung im Alter

Seite 10

Edelmetalle

Inflationsschutz durch glänzendes Depot

Seite 14

VERANTWORTLICH FÜR DEN INHALT

DIESER AUSGABE SEPTEMBER 2024

Miriam Zaakane Dieser Investmentratgeber beschäftigt sich mit dem Anlegen in herausfordernden Zeiten und der spannenden Frage, wie ein gut aufgestelltes Portfolio denn aktuell eigentlich aussieht.

IN DIESER AUSGABE

HAUSSE ODER TANZ AUF DER TITANIC?

Text Heiko Thieme

MNachhaltige Geldanlagen Wie trifft man in der Masse vermeintlich nachhaltiger Anlageprodukte die richtige Wahl?

Kunst als Wertanlage Skulpturen aus Feinsilber – Kunst für die Sinne, Silber für die Sicherheit.

Senior Project Manager: Miriam Zaakane Geschäftsführung: Johan Janing (CEO), Henriette Schröder (Managing Director), Philipp Colaço (Director Business Development), Lea Hartmann (Head of Design), Cover: Shutterstock, 2444646353

Alle Artikel, die mit “In Zusammenarbeit mit“ gekennzeichnet sind, sind keine neutrale Redaktion der Mediaplanet Verlag Deutschland GmbH. Aus Gründen der besseren Lesbarkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Alle Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Mediaplanet-Kontakt: de.redaktion@mediaplanet.com

MESSE MAP

TERMINE & VERANSTALTUNGEN

eine Überschrift für die Beilage in der Frankfurter Allgemeine Zeitung lautete im Juli vergangenen Jahres - Die Börsenhausse geht weiter! Heute, knapp 14 Monate später, kann sich die Börsen Bilanz sehen lassen. Der DAX stieg mit knapp 14 % deutlich mehr als der Durchschnitt für einen solchen Zeitraum seit seiner Erstnotierung von 1988. Die US-Börsen legten seit Ende Juli 2023 sogar deutlich mehr zu. Der Dow Jones kommt ohne Dividenden auf ein Plus von 16 %, während der S&P 500 Index und der Freiverkehrsmarkt (NDX) inklusive Dividenden sogar um fast 25 % stiegen. Noch bessere Ergebnisse mit plus 33 % erzielte Gold mit einem Rekordhoch von fast 2.600 $ pro Unze. Den japanischen Nikkei nannte ich 2022 - 2023 auf meiner täglichen Marktprognose unter der 27.000 Marke attraktiv. Nach dem Rekordhoch von 39.000 Punkten Ende 1989 fiel der Nikkei in 19 Jahren bis März 2009 über 80 %, bevor eine Erholung einsetzte. Es dauerte weitere 15 Jahre, bis zum Februar in diesem Jahr, bevor das Rekordniveau von 1989 überschritten wurde – insgesamt über 34 Jahre! Viereinhalb Monate später erreichte der Nikkei am 10. Juli sein neues Rekordhoch von fast 42.500 Punkten. Innerhalb von nur vier Wochen fiel der Nikkei Index um 22 % aufgrund einer massiven Zinsspekulation - ein sogenannter ´carry trade´ in Höhe von angeblich dreistelligen Milliarden Beträgen! Dies war der größte Index-Einbruch in so kurzer Zeit seit dem Börsencrash vom 19. Oktober 1987 an der Wall Street. Ich habe dies hautnah erlebt, da ich für den US-Aktienhandel der Deutschen Bank verantwortlich war. Ich nannte es damals eine einmalige Kaufchance. Es dauerte nur 22 Monate, bevor der Dow Jones im August 1989 ein neues Rekordhoch erreichte. Mein Leitmotiv war und ist: Der Pessimist ist der einzige Mist, auf dem nichts wächst!

Wie sieht die aktuelle Situation für Wirtschaft, Politik und Börse aus? Die Weltwirtschaft ist mit etlichen Problemen konfrontiert, die ich aus Platzgründen nur punktuell anmerken kann. 1) China fällt momentan als zuverlässige Wachstumslokomotive für die Welt aus! Der Immobilienmarkt, der jahrelang ein wesentlicher Baustein für die chinesische Wirtschaft war und fast 30 % vom Bruttoinlandsprodukt (BIP) ausmachte, ist heute ein enormer Belastungsfaktor. Die Immobilienblase ist geplatzt und nimmt ein unvorstellbares Ausmaß in Billionenhöhe an - eine 1 bis 4 mit neun Nullen! Allerdings sind die unmittelbaren Auswirkungen und Belastungen auf China beschränkt. Privatpersonen haben Bauunternehmen Geld gegeben oder versprochen, um Wohnungen zu bauen. Im Gegenzug wurden mehr Wohnungen gebaut als vertraglich vorgesehen waren. Fast 90 Millionen Wohnungen stehen leer, genug, um ganz Deutschland unterzubringen! Die plötzliche Finanzschwäche stellt die angestrebte Wachstumsrate von 5 % in Frage. Der interne Konsum kommt zum Stocken. Die für den Binnenmarkt bestimmte Produktion jetzt im Ausland zu verkaufen, kreiert eine empfindliche Marktverzerrung. Die Handelspartner drohen mit Strafzöllen, um Dumping Preise zu vermeiden. Ein internationaler Gedankenaustausch ist dringend notwendig, um einen Handelskrieg zu vermeiden, bei dem jeder verliert.

2) Deutschland ist momentan der `kranke Mann´ Europas! Das

aktuelle Wirtschaftswachstum liegt nur knapp über dem Nullpunkt. Auch im kommenden Jahr wird es nicht leicht sein, über die Ein-Prozent-Marke zu kommen. Der deutsche Mittelstand, das Rückgrat der Wirtschaftsstärke, scheint desillusioniert. Zu viel Bürokratie und Steuerbelastungen demotivieren. Die nächste Generation zieht es vermehrt ins Ausland. Hier ist auch die Politik in Brüssel entscheidend gefordert. Ein Dialog mit allen Beteiligten wäre ein erster Schritt. Die Zeit drängt jedoch.

3) Indien - die inzwischen größte Bevölkerungsgruppe - beeindruckt mit einem Wachstum von deutlich über 5 %. Gelingt es hier, die Führungsrolle von China in den kommenden 20 Jahren zu übernehmen, bevor die Zeit für den afrikanischen Kontinent beginnt?

4) Lateinamerika kann seine Korruption bisher nicht überwinden und dennoch sollte es auf dem Radarschirm bleiben!

5) Der Krieg in der Ukraine kann nicht gewonnen werden, wenn Europa und die USA weiterhin notwendige Verteidigungswaffen zurückhalten. Zu wenig - zu spät, ist keine erfolgversprechende Strategie. Putin scheint hier den längeren Atem zu haben.

6) Eine brauchbare Lösung in Gaza und im Westjordan Gebiet ist nicht in Sicht. Menschenrechte sollten jedoch überall gelten. Der Internationale Gerichtshof in Den Haag hat hierzu eine klare Meinung bezogen, die bisher leider ignoriert wird.

7) Die US-Wahlen am 5. November sind das wichtigste politische Ereignis. Ein Sieg von Kamala Harris wäre ein Sieg der Demokratie! Gewinnt Trump, so ist die Führungsrolle der USA in Frage zu stellen. Trump ist und wirkt alt. Drohungen und Plattitüden sind kein Erfolgsrezept! Visionen und Hoffnung sind gefragt. Die Zeit für eine Frau im Weißen Haus ist gekommen! Kann die Börse die Bremsklötze in der Politik und Wirtschaft überwinden? Es ist möglich, erfordert aber auch einen Klimmzug. Die Inflationsrate kann im nächsten Jahr die angestrebte 2 % Marke erreichen! Auch 2026 wäre akzeptabel. Künstliche Intelligenz bleibt eine treibende Wirtschtskraft für mindestens drei Jahrzehnte!

Mein Kursziel für den Dow Jones bis Jahresende geht bis zu 42.000, der S&P 500 kann die 6.000 Marke im Blickfeld haben, während der Freiverkehrsmarkt (NDX) am Jahresende die 20.000 Marke wieder nehmen kann. Der DAX kann die 20.000 Marke sehen. Insgesamt rechtfertigt Amerika Investitionen von 40 %, davon eine Hälfte (20 %) in ETFs und die andere Hälfte in Einzelwerte mit jeweils maximal 3 %. In Europa insgesamt 30 %, davon 15 % in ETFs und den Rest in Einzelwerte (6-8), jeweils 5 % in China und Japan über 2 ETFs, 5 % in Gold und 3 % in Bitcoin, obwohl es für mich wertlos ist. Hebelprodukte 5 - 10 % und bis zu 5 % in Sondersituationen. Fazit: 2025 ist eine Herausforderung für die Börsen mit meist nur einstelligen Zuwachsraten. Mit einer Baisse oder einem Crash rechne ich jedoch nicht.

Heiko Thieme, Globaler Anlagestratege Meine Marktprognosen gibt es unter: www.heiko-thieme.club

28.09.2024 ANLEGERTAG DÜSSELDORF

Der Anlegertag Düsseldorf ist die größte Finanzmesse für Privatanleger in Nordrhein-Westfalen. Zahlreiche Finanzexperten informieren hier umfassend und unabhängig zu neuen Anlageideen und -produkten sowie zu neuesten Investmenttrends. Darüber hinaus informiert ein umfangreiches Vortragsprogramm zu aktuellen Finanzthemen.

25.10. - 27.10.2024 CRYPTO-ROCKSTARS

Crypto-Rockstars bietet einen intimen Rahmen für lebhafte Diskussionen, tiefgehende Einblicke und persönlichen Austausch. Das Event richtet sich an Entscheidungsträger, Innovatoren, Investoren, Startups und Technologiebegeisterte – eine super Gelegenheit, um neuste Trends und Innovationen zu entdecken!

29.10. - 30.10.2024 DKM – DIE LEITMESSE

Die DKM begrüßt alljährlich DIE Profis aus der Finanz- und Versicherungswirtschaft in der Messe Dortmund. Auf der zweitägigen Fachmesse präsentieren sich sowohl Global Player als auch traditionelle Unternehmen, Nischenanbieter und Start-ups mit ihren Produkten und Dienstleistungen.

Gleichzeitig ist die DKM mit zahlreichen Vorträgen und Diskussionen das Netzwerk- und Weiterbildungsevent der Branche.

02.11.2024 BÖRSENTAG HAMBURG

Der Börsentag Hamburg ist eine Messe für Privatanleger und Profis, die einmal im Jahr in der Handelskammer Hamburg stattfindet. Fachleute, Branchenkenner und private Anleger, können sich auf dem Börsentag umfassend und unabhängig zu den Themen Geldanlage, Finanzen, ETFs, Aktien, Immobilien, Fonds und Kryptowährungen wie Bitcoin informieren.

16.11.2024 BÖRSENTAG KOMPAKT NÜRNBERG

Wo bieten sich in Zeiten wieder steigender Zinsen attraktive Anlagemöglichkeiten? Wie wirkt sich die anstehende Wahl in den USA auf die Börsen aus?

Welche Aktien versprechen derzeit Kurssteigerungen? Am Börsentag kompakt findet jeder Interessent den passenden Vortrag zu seinem Wissensstand.

21.11. - 22.11.2024 DEUTSCHE GOLDMESSE

Die größte Goldmesse Deutschlands findet in Frankfurt, einem der wichtigsten Finanzhauptstädte Europas, statt. Hier werden führende Köpfe der Branche zusammen gebracht mit dem Ziel, Kontakt- und Geschäftsmöglichkeiten zu fördern. Die zweitägige Veranstaltung hat für jeden Anlegertyp etwas zu bieten.

Dieser Artikel ist in Zusammenarbeit mit M.M.Warburg & CO entstanden.

VERMÖGENSVERWALTUNG IN TURBULENTEN ZEITEN

Privatanleger haben es zurzeit nicht leicht. Die weltpolitische Lage, schlechte Wirtschaftsdaten, gestiegene Zinsen sowie eine negative Stimmung bei gleichzeitig rekordhohen Aktienkursen machen das Investieren zu einer komplexen und schwierigen Aufgabe. Viele fragen sich, wie diese scheinbar widersprüchlichen Elemente zusammenpassen. Führen die Börsen ein Eigenleben, das mit der Realität nichts mehr zu tun hat? Unter diesen Bedingungen kann es schwerfallen, Anlageentscheidungen zu treffen. Erschwerend kommen die in den letzten Jahren gestiegenen Risiken durch politische und geopolitische Unsicherheiten hinzu. Denn Konflikte sowie politische Instabilität in Schlüsselregionen können erheblichen Einfluss auf die Märkte haben. Ganz zu schweigen vom Vormarsch der populistischen und extremistischen Parteien in westlichen Staaten, der den Eindruck hinterlässt, dass sich die Demokratie grundsätzlich in der Krise befindet. Plötzlich sind die Anlagen privater Investoren dadurch zum Teil heftigen Schwankungen ausgesetzt. Die Unsicherheit der Märkte greift über auf die eigene Risikowahrnehmung. Auf dieser Basis fundierte Entscheidungen treffen? Für Anleger, die sich nicht rund um die Uhr mit der Börse beschäftigen, kaum möglich! Als wäre das noch nicht genug, beeinflussen auch schwache Konjunkturdaten die Kapitalmarktperspektiven. Stagnierendes Wachstum, rückläufige Produktionszahlen und steigende Arbeitslosigkeit signalisieren, dass sich die zukünftige wirtschaftliche Entwicklung eintrübt. Sinkende Margen können sich negativ auf die Unternehmensgewinne auswirken und zu rückläufigen

Investitionen führen, was wiederum fallende Aktienkurse und eine negative Stimmung der Anlegerinnen und Anleger zur Folge hat. Daher heißt es Augen auf für Investoren: Jetzt muss die konjunkturelle Entwicklung besonders aufmerksam verfolgt werden, um unliebsame Überraschungen zu vermeiden.

Die Unsicherheit der Märkte greift über auf die eigene Risikowahrnehmung.

Den negativen Wirtschaftsnachrichten und der schlechten Stimmung am Kapitalmarkt stehen allerdings gute Gründe gegenüber, welche die neuen Höchststände an den Aktienmärkten erklären. So befindet sich die internationale Geldpolitik der meisten Notenbanken vor einer Trendwende, da die Inflationsraten deutlich gesunken sind. Weltweit niedrigere Zinsen, verbunden mit der Aussicht auf ein moderates globales Wirtschaftswachstum, sind eine Kombination, die die Aktienkurse weiter beflügeln könnte.

Eine weitere Herausforderung ist die Inflation und die damit verbundene Geldpolitik der Notenbanken. Hohe Inflationsraten führen zu Zinserhöhungen, die wiederum die Kreditkosten erhöhen und die Wirtschaft bremsen. Hohe Zinsen wirken sich in vielen Branchen negativ auf die Unternehmensgewinne aus, die für sich genommen der wichtigste singuläre Erklärungsfaktor für die Aktienkursentwicklung sind. Trotz alledem verharren die Aktienkurse, bis auf temporäre und kleine Korrekturen, auf Rekordniveau. Das mag einigen auf den ersten Blick paradox erscheinen.

Dieser Artikel ist in Zusammenarbeit mit Progressive Capital Partners entstanden.

KRISEN KOMMEN IN IMMER GLEICHEN MUSTERN Strategien zur Absicherung im fragilen Marktumfeld

Weshalb Investments in Volatilitäts-Strategien mehr als nur „Portfolioversicherungen“ sein können, erklären Daniel Germann und Daniel Irion, Portfolio Manager beim Schweizer Asset Manager Progressive Capital Partners, in diesem Interview.

Text Dr. Thomas Kochanek

Im letzten Jahr haben wir uns in diesem FAZ Special über die „Ruhe vor dem Sturm“ unterhalten. Wie schätzen Sie das aktuelle Marktumfeld ein? Herrscht jetzt die Ruhe nach dem Sturm?

Daniel Germann: Die Volatilität ist immer noch bzw. wieder historisch günstig. Die aktuellen Levels des VIX und VDAX liegen im unteren Bereich ihrer historischen Spannen. Dies kommt zusammen mit hohen US Aktienbewertungen sowie politischen und fiskalischen Risiken.Und mehr: wir erleben eine zugespitzte Situation mit einer noch nie dagewesenen Konzentration in den großen Indizes. Im S&P 500 machen die fünf größten Unternehmen aktuell 25 % des Gesamtwertes aus. Im Nasdaq 100 nehmen Apple, Nvidia, Microsoft, Amazon und Meta gar 50 % der Marktkapitalisierung ein. Diese Konzentration kann zu explosiven Bewegungen an den Märkten führen. Viele Anzeichen deuten darauf hin, dass uns ein volatiles Jahresschlussquartal bevorsteht.

Schaut man sich die Positionierung auf Investorenseite an, so scheint doch eher Optimismus zu herrschen.

Daniel Irion: Absolut. Die ebenfalls sehr konzentrierte Positionierung auf Investorenseite kann jedoch ein weiterer Katalysator für eine mögliche explosive Bewegung sein, nämlich dann, wenn diese Investoren ihre Positionen reduzieren müssen bzw. Stop Loss Orders ausgelöst werden. Bei Progressive Capital Partners (PCP) sehen wir eine deutliche Zunahme von Kundenanfragen, die sich eine Art Fallschirm aufbauen möchten. Viele Anleger suchen nach Möglichkeiten, ihre Portfolios gegen potenzielle Abwärtsbewegungen abzusichern, ohne dabei auf hohe Renditechancen zu verzichten. Sie verstehen, dass es wichtig ist, in Zeiten wie diesen vorbereitet zu sein.

Foto:

Wie bewegt man sich nun als Privatanleger in diesem gegenwärtig besonders komplexen Umfeld für die Kapitalanlage? Vor allem ist es wichtig, eine gut durchdachte Strategie zu verfolgen, die auf langfristigen Zielen basiert, anstatt sich von kurzfristigen Marktbewegungen und aktuellen Stimmungen beeinflussen zu lassen. Diversifizierung, regelmäßige Überprüfung der Anlagestrategie und ein gutes Verständnis der zugrundeliegenden wirtschaftlichen und politischen Faktoren sind die besten Hilfsmittel, um besser durch unsichere Zeiten zu navigieren. Dabei sollten sich Anlegerinnen und Anleger bei ihren Investmententscheidungen nicht von Gefühlen leiten lassen, sondern auf Fakten und Fundamentaldaten vertrauen. Solange es nicht zu einer schweren Rezession kommt, können viele Unternehmen gute Jahresergebnisse erwirtschaften. Die Gewinne der DAXUnternehmen werden in diesem Jahr sogar neue Rekorde erreichen. Und so schließt sich der Kreis: Rekordgewinne und Rekordkurse – das passt zusammen.

Mehr Kapitalmarkteinblicke finde Sie hier:

Daher setzen sie verstärkt auf Strategien, die eine gewisse Upside bieten, aber insbesondere auch von volatilen Marktbewegungen profitieren können.

Ist ein Investment in Volatilität der richtige Fallschirm für diese Marktphase?

Daniel Germann: Ein Investment in Volatilität bietet eine asymmetrische Renditechance. Das bedeutet, dass die möglichen Gewinne in volatilen Marktphasen signifikant höher sind als die potenziellen Verluste in ruhigeren Zeiten. Diese positive Asymmetrie kann je nach VolatilitätsStrategie allerdings seinen Preis haben.

Sie deuten auf den teilweise sehr hohen negativen Carry (d.h. Zeitwertverlust) an, den Investments in Volatiltät mit sich bringt.

Daniel Irion: Ein Engagement in Volatilitäts-Strategien kann tatsächlich teuer sein. Bei einer rein mechanischen Umsetzung dieser Strategien könnte der negative Carry aktuell bei etwa -40 % pro Jahr liegen. Das heißt, ein solches Investment wäre nur bei sehr gutem Timing profitabel. Ist jetzt der optimale Einstiegszeitpunkt, um möglichst wenig Zeitwertverlust zu risikieren?

Daniel Germann: Es ist sehr schwierig, dies zu antizipieren. Viel wichtiger ist es, sich breit aufzustellen, denn Marktrisiken (und Sell-Offs) entfalten sich alles andere als einheitlich. In den Crashes von 2020, 2008 und 1987 waren z.B. Investments in erwartete (implizite) Volatilität, Put-Optionen (weit aus dem Geld), realisierte Volatilität und Long Credit Protection-Strategien am besten. In den Rezessionen zwischen 2000-2002 und 1980-1983 ist man gut mit Aktienleerverkäufen und Investments in High Grade Duration gefahren.

Daniel Germann Leiter Liquid Alternatives, Portfoliomanager

Daniel Irion Stellvertretender Leiter Liquid Alternatives, Portfoliomanager

Und in einem inflationären Umfeld, wie in 2022 oder den 1970ern hätte man sich am effektivsten mit Investments in Inflation, Inflationsvolatilität, Zins- und Währungsvolatiltäten und Short Duration geschützt.

...ein komplexer Prozess.

Daniel Irion: Bei PCP konzentrieren wir uns auf carryneutrale Strategien, die keine hohen Absicherungskosten mit sich bringen. Für uns sind Volatilitätsinvestments nicht nur ein „Fallschirm“, sondern eine unkorrelierte Renditequelle. Unsere Strategien zielen darauf ab, auch in weniger volatilen Marktphasen keine negativen Auswirkungen auf das Portfolio zu haben. Durch die Diversifikation über verschiedene Strategien und Instrumente maximieren wir die Chancen, in verschiedenen Marktszenarien positive Renditen zu erzielen. Gemäss dieser Strategie sind die Kosten einer verfrühten Absicherung limitiert.

Klingt nach einem sehr durchdachten Ansatz.

Daniel Germann: Unser Ziel ist es, in einem breit diversifizierten Portfolio auf unkorrelierte Strategien zu setzen. Aktuell sind wir mit etwa USD 450 Millionen über gut 20 Manager in Volatilitäts-Strategien investiert. Diese Strategien haben ein Renditeprofil, das exponentiell profitieren könnte, je länger und stärker mögliche Sell-offs stattfinden, sei es in Aktien-, Kredit- oder Zinsmärkten.

Weitere Informationen finden Sie unter: www.progressivecapital.com

Text Carsten Klude

FONDS: SICHERE ANLAGE IN TURBULENTEN ZEITEN?

In einem dynamischen Marktumfeld, das von geopolitischen Risiken, inflationären Tendenzen und den geldpolitischen Entscheidungen der Federal Reserve geprägt ist, wird die Anlagestrategie des SQUAD Makro Fonds mit präzisem Fokus gesteuert. Alexander Kapfer, CFA, CAIA, Gründer/Inhaber der Capanum GmbH und Fund Advisor des SQUAD Makro Fonds, erläutert im Interview, welche Indikatoren er aktuell besonders im Auge behält, welche Rolle die Märkte spielen und wie das Risikomanagement im SQUAD Makro Fonds kontinuierlich angepasst wird, um auch in turbulenten Zeiten stabil zu bleiben.

Text Miriam Rauh

Herr Kapfer, welche Indikatoren beobachten Sie derzeit besonders aufmerksam, um Ihre Anlagestrategie zu steuern?

Alle Faktoren, die mit der US-Wirtschaft zusammenhängen, da hier seitdem der chinesische Wachstumsmotor stottert, der Schlüssel für die globale Entwicklung liegt. In den letzten Jahren lag der Schwerpunkt in den USA stark auf der Bekämpfung der Inflation. Jetzt, da die Arbeitslosenquote leicht ansteigt, richtet sich die Aufmerksamkeit zunehmend auf diesen Bereich. Da rund 70 % des globalen Aktienmarktes von den USA repräsentiert werden und die US-Notenbank hier als globale Leitinstanz agiert, kommt man an den USA nicht vorbei.

Welche Rolle spielt Europa für die Strategien?

Im globalen Kontext spielt Europa leider derzeit eine untergeordnete Rolle. Unser Wirtschaftswachstum hängt stark von externen Faktoren wie dem Wachstum in China und den USA ab. Aufgrund der anhaltenden wirtschaftspolitischen Herausforderungen ist das, was in Europa passiert, für uns momentan eher Hintergrundrauschen.

Wie bewerten Sie die aktuellen Trends in der globalen Inflations- und Zinspolitik und wie schätzen Sie geopolitische Risiken ein?

Die Inflation bleibt ein zentrales Thema. Trotz früherer Annahmen, dass die Inflation vorübergehend sei, musste die Fed die Zinsen aggressiv erhöhen, um die Inflation unter Kontrolle zu bringen. Langfristig sehen wir Faktoren wie Dekarbonisierung und Deglobalisierung, die weiterhin inflationären Druck ausüben. Sollte die US-Notenbank Fed die Zinsen senken, erwarten wir im Zuge der Wirtschaftserholung einen erneuten Inflationsschub.

Was die geopolitischen Risiken betrifft, so herrscht an den Märkten derzeit eine gewisse trügerische Sorglosigkeit. Die Risiken im Nahen Osten nehmen nahezu täglich zu und der Markt, in diesem Fall vor allem der Ölpreis, ignoriert dies weitestgehend. Wir sind da bei einigen Themen nicht ganz so tiefenentspannt wie der Markt aktuell. Daher haben wir trotz der wirtschaftlichen Unsicherheiten, einen Anteil an Energieunternehmen im Fonds.

Welche Anpassungen in Ihrer Allokation haben sich in der letzten Zeit als besonders wirkungsvoll erwiesen?

Nach der Corona-Krise haben wir das Thema Inflation stärker berücksichtigt und dafür den Schwerpunkt von Growth- zu Valuetiteln verschoben. Aktuell haben wir unsere Investitionsquote angesichts der Rezessionsrisiken in den USA im Aktienbereich gesenkt.

Der SQUAD Makro Fonds ist jetzt zu rund 63 Prozent in Aktien investiert, 14 Prozent in Anleihen und die verbleibenden 23 Prozent in Cash. Es ist wichtig, die Flexibilität des Fonds zu nutzen.

Sind denn Anleihen aktuell attraktiv?

Die gestiegenen Zinsen haben in der Tat die Attraktivität von Anleihen wieder erhöht. Unklar bleibt, wie sich die Zinssenkungen der Notenbanken auf die Renditen der langlaufenden Anleihen auswirken. Senkt die Notenbank die Zinsen, weil sie kann oder weil sie muss? Das werden die kommenden Monate zeigen. Wir bleiben hier vorerst im kurzlaufenden Bereich.

Wie stellen Sie sicher, dass der SQUAD Makro auch in turbulenten Phasen genügend Liquidität aufweist?

Dank unserer Fokussierung auf große, hochkapitalisierte Werte ist das bei uns grundsätzlich kein so großes Thema. Aber wenn wir skeptisch gegenüber der wirtschaftlichen Entwicklung sind, positionieren wir unser Portfolio defensiver. Dazu zählen Investments in liquide Anleihen und defensive Aktien, die auch in unsicheren Zeiten relativ stabil bleiben. Es ist entscheidend, in solchen Phasen genügend Liquidität zur Verfügung zu haben, um flexibel auf Marktveränderungen reagieren zu können. Der Trick ist dann rechtzeitig aus den defensiveren, stabileren Aktien wieder in die wachstumsstärkeren Titel umzuschwenken. Aktuell setzen wir auf eine ausgewogene Mischung aus liquiden Anlagen und defensiven Aktien, um das Risiko im Portfolio zu reduzieren und gleichzeitig ausreichend Spielraum für Anpassungen zu haben.

Generell ist wichtig, dass die individuelle Situation des Anlegers berücksichtigt wird.

Alexander Kapfer

Ein Beispiel ist die aktuelle Bewertung vieler Unternehmen. Im historischen Vergleich sind die Bewertungen hoch, was auf einen gewissen Optimismus im Markt hindeutet. Gleichzeitig sehen wir, dass das Vertrauen der Märkte in die Notenbanken sehr groß ist – fast schon übertrieben. Das birgt Risiken, denn wenn sich diese Erwartungen nicht erfüllen, könnten die Märkte entsprechend negativ reagieren.

Wie berücksichtigen Sie technologische Innovationen bei der Auswahl von Unternehmen für den SQUAD Makro?

Man muss immer schauen aus welcher Ecke der nächste Wachstumsschub kommt. Das Problem dabei ist oft, dass die Bewertung nicht stimmt, sprich bestimmte Technologien oder Unternehmen zu viel Optimismus einpreisen und überbewertet sind. Ein aktuelles Beispiel ist der Bereich der künstlichen Intelligenz. Hier sehen wir momentan viel Euphorie, die sich in hohen Bewertungen niederschlägt. Obwohl wir an die langfristigen Potenziale glauben, sind die aktuellen Bewertungen aus unserer Sicht teilweise zu hoch.

Wie gelingt es Ihnen, täglich mit der Vielzahl von Informationen umzugehen und diese so zu analysieren, dass es funktioniert? Erfahrung spielt hier eine große Rolle. Mit der Zeit lernt man, den „Lärm“ von den wirklich relevanten Signalen zu unterscheiden. Heutzutage ist das Problem nicht mehr, an Informationen zu gelangen, sondern diese richtig zu filtern und zu bewerten. Es ist wichtig, stets neutral an die Auswertung heranzugehen und nicht voreingenommen zu sein. Eine sorgfältige, nüchterne Analyse hilft uns, fundierte Entscheidungen zu treffen und den Überblick zu behalten.

CFA, CAIA, Gründer/Inhaber der Capanum GmbH und Fund Advisor des SQUAD Makro Fonds

Wie gehen Sie generell mit dem Thema Risiken um? Risikomanagement ist ein zentraler Bestandteil unserer Arbeit. Wir analysieren ständig verschiedene Indikatoren, um zu sehen, ob der Markt aktuell eher optimistisch oder pessimistisch ist. Dabei ist es wichtig, sich nicht nur auf die offensichtlichen positiven Nachrichten zu konzentrieren, sondern auch mögliche negative Entwicklungen im Blick zu behalten.

Für wen eignen sich Ihre Fonds besonders?

Generell ist wichtig, dass die individuelle Situation des Anlegers berücksichtigt wird. Daher ist eine professionelle Beratung unerlässlich, um sicherzustellen, dass das Produkt für den jeweiligen Anleger geeignet ist.

Unser Fonds, der SQUAD Makro, wird von Anlegern typischerweise als Basisinvestment eingesetzt, das heißt sie wollen einen Teil ihres Geldes langfristig an den Kapitalmärkten investieren. Je nach Risikopräferenz der Anleger wird unser Fonds dann mit spekulativeren oder konservativeren Produkten ergänzt.

Weitere Informationen finden Sie unter: www.squad-fonds.de

PLATZENDE BLASE ODER

NACHHALTIGER AUFWÄRTSTREND?

Die derzeitige Überbewertung von US-Aktien erinnert stark an die Dotcom-Blase des Jahres 2000, während sich die übrigen Aktienmärkte zurückhaltender entwickeln. Wie sind die Parallelen zur Vergangenheit zu bewerten? Steht der Markt erneut vor einer platzenden Blase?

Text Reinhard Panse

ohin steuern die US-Märkte?

WInsbesondere im Technologiesektor haben die Bewertungen ein Niveau erreicht, das sich kaum durch fundamentale Daten rechtfertigen lässt. US-Aktien liegen aktuell bei über 90 % des Bewertungsniveaus der Dotcom-Ära (Telekomund Internetblase). Im Vergleich dazu bewegt sich der übrige Weltmarkt mit 40 % bis 50 % dieses Wertes auf einem deutlich moderateren Niveau. Dabei waren die wirtschaftlichen Rahmenbedingungen im Jahr 2000 weit günstiger als heute, da das Risiko einer Rezession damals nicht im gleichen Maße über der US-Wirtschaft schwebte.

Technologie als treibende Kraft Wie vor 24 Jahren ist der Technologiesektor Haupttreiber für die steigenden Aktienkurse, beflügelt durch die Euphorie im Bereich der künstlichen Intelligenz (KI). Technologieunternehmen, allen voran Google und Microsoft, haben bereits Milliarden in KI investiert und planen weitere immense Ausgaben. Dies hat zu einer regelrechten Investitionsblase geführt, die in ihrer Dynamik an große Wirtschaftskrisen erinnert.

Historisch betrachtet hat die Einführung neuer Technologien jedoch selten den wirtschaftlichen Boom ausgelöst, den man erwartet hatte. Auch der Produktivitätszuwachs, der durch KI erhofft wird, dürfte nicht ausreichen, um das seit Jahrzehnten sinkende Wirtschaftswachstum aufzufangen. Anders als bei der Einführung

des Internets, wo Netzwerkeffekte den Wert der Plattformen steigerten, ist bei KI-Modellen die Anzahl der Nutzer irrelevant. Die meisten Modelle basieren ohnehin auf denselben Daten, was zu einem Verdrängungswettbewerb zwischen Anbietern führen könnte, bei dem der günstigste Anbieter die Oberhand gewinnt.

Vergleich mit Sachwerten

Dass der US-Aktienmarkt mehr Grund zur Vorsicht als Erfolgsaussichten bietet, zeigt zuletzt der Vergleich mit den Preisentwicklungen von Gold und Immobilien. Über 82 Jahre hinweg, beginnend ab 1900, bewegten sich die Preise von Aktien, Gold und Immobilien auf vergleichbarem Niveau. Seit den 1980er Jahren jedoch haben US-Aktien die Sachwerte weit hinter sich gelassen und liegen heute beim Siebenfachen des Preisniveaus von Gold und Immobilien.

Strukturelle Vorteile der USA

Trotz der Überbewertung gibt es auch strukturelle Vorteile, die den US-Markt weiterhin attraktiv erscheinen lassen. Zum einen ist die politische Unsicherheit in den USA geringer als in Europa, das vor allem durch den Krieg in der Ukraine belastet ist. Darüber hinaus bieten die USA nach wie vor einen äußerst dynamischen Kapitalmarkt für Venture Capital (Risikokapital), der in der Vergangenheit viele innovative Unternehmen hervorgebracht hat. Als weiterer positiver Aspekt galt bislang die vergleichsweise niedrige Staatsquote in den USA, die derzeit bei rund 34 % liegt (zum Vergleich: EU 49 %).

ENDE GUT, ALLES GUT?

Die Aussichten für die US-Konjunktur sind nicht so schlecht, wie manche Kapitalmarktakteure befürchtet haben. Auch wenn das Umfeld schwieriger geworden ist, bieten sich in der Anlage weiterhin Chancen – wichtig sind dabei die Titelselektion und eine gute Diversifikation im Portfolio.

Die Aktienmärkte haben nach dem Sommergewitter Anfang August zwischenzeitlich bereits wieder Rekordstände erreicht – sowohl in Europa als auch in den USA – aber die Schwankungsbreite bleibt groß. Trotz aller globaler Herausforderungen befinden wir uns bislang in einem überdurchschnittlich guten Aktienjahr. Dabei zeigt sich erfreulicherweise, dass die Rally derzeit auf mehreren Säulen steht. Waren in der ersten Jahreshälfte vor allem großkapitalisierte Technologieaktien, die von der Euphorie um Künstliche Intelligenz (KI) profitiert haben, die Treiber, verbuchen nun auch Unternehmen aus anderen Branchen Kursgewinne.

Wir halten die größere Marktbreite für eine gesunde Entwicklung. Aber blicken wir kurz zurück: Die ersten Monate des Jahres waren vor allem von Inflationssorgen geprägt. In dieser Phase hatten schwächere Wachstumszahlen noch Spielraum für sinkende Inflation und damit sinkende Zinsen suggeriert, was die Märkte stützte. Nach einem überraschend schwachen US-Arbeitsmarktbericht sowie enttäuschenden Frühindikatoren begann der Markt allerdings, ökonomische „Bad News“ nicht mehr automatisch als „Good News“ einzustufen. Schwächere Konjunkturdaten wurden nun als Hinweis auf eine Rezession und damit sinkende Unternehmensgewinne interpretiert.

Aus unserer Sicht war die vom Markt antizipierte Wachstumsabschwächung übertrieben. Die US-Wirtschaft dürfte nicht in eine Rezession abrutschen, weil der Arbeitsmarkt stabil bleibt. Große konjunkturelle Dynamik. Große Wachstumsüberraschungen in den nächsten Quartalen erwarten unsere Volkswirte nicht. Die fundamentale Sicht spricht darum für moderat steigende Aktienkurse, der Markt bleibt aber schwankungsanfällig, auch aufgrund geopolitischer Risiken. Im Fokus stehen zunächst Daten zu Neueinstellungen und Entlassungen im US-Arbeitsmarkt und damit mögliche Auswirkungen auf den für das Wachstum wichtigen Konsum. Je nachdem, wie die Berichte ausfallen, dürfte die US-Notenbank stärker an der Zinsschraube nach unten drehen oder nicht. Nach der Zinssenkung der US-Notenbank Federal Reserve auf ihrer Sitzung vom 18. September erwarten wir bis Ende 2024 zwei weitere Senkungsschritte. Bei der Europäischen Zentralbank (EZB) sehen unsere Experten noch eine Zinssenkung bis Jahresende. Dabei bedeuten diese Zinssenkungen keine geldpolitische Lockerung. Da auch die Inflation gesunken ist, dienen die Zinssenkungen nur dazu, zu vermeiden, dass die Geldpolitik noch restriktiver wird als bisher. Doch sinkende Zinsen erleichtern die Finanzierungsbedingungen insgesamt etwas. Das deckt sich mit unserer Erwartung, dass eine mögliche Aufwärtsbewegung an den Aktienmärkten kurz- und mittelfristig von etwas mehr Unternehmen getragen sein dürfte als bisher.

Allerdings führt die geringere Staatsquote auch zu einer hohen Staatsverschuldung, die aktuell das Niveau der Nachkriegszeit erreicht hat – mit einem wesentlichen Unterschied: während nach dem Zweiten Weltkrieg die Kriegsausgaben nach und nach eingestellt wurden, sind die heutigen Schulden größtenteils auf Ausgaben für soziale Leistungen und Konjunkturprogramme zurückzuführen. Ein abruptes Ende dieser Ausgaben würde erhebliche politische und wirtschaftliche Turbulenzen verursachen. Hinzu kommen die nach wie vor hohen Zinsen, die die US-Wirtschaft weiter belasten.

Wer also nicht ausschließlich auf den Erfolg von KI setzen möchte, dem seien US-Staatsanleihen ans Herz gelegt. Alternativ kann es sinnvoll sein, gezielt in Branchen zu investieren, in denen KI tatsächlich Produktivitätsgewinne bringen könnte – der Gesundheitssektor wäre hier ein vielversprechendes Beispiel.

Die Euphorie rund um KI hat eine Investitionsblase geschaffen, die in ihrer Dynamik an große Wirtschaftskrisen erinnert.

Reinhard Panse, Mitgründer und Chefanlagestratege des Family Office FINVIA

Weitere Informationen finden Sie unter: www.finvia.fo

Was langfristige Treiber betrifft, sollten Anleger das Thema KI nicht voreilig abschreiben. Sicherlich hatten viele Investoren hohe, teilweise übertrieben optimistische Erwartungen, was zu einem „Gedränge“ bei Tech- und KI-Werten führte. Die Korrektur war überfällig und gesund. Dennoch bleibt das KI-Thema interessant. Wir glauben aber, dass es länger dauern wird, bis sich die Investitionen in diesen Bereichen auch in den Unternehmensergebnissen positiv niederschlagen wird. Darum ist die Titelauswahl hier entscheidend: Etwas mehr Vorsicht ist bei zyklischen KIZulieferern angezeigt. Angesichts vielfältiger Risiken ist zudem eine Diversifikation über verschiedene Stile und Branchen, die sich flexibel auf veränderte Verhältnisse anpassen kann, empfehlenswert. Substanzstarke, defensive Papiere etwa aus dem Gesundheits- oder Versorgersektor können im Fall einer schärferen Abschwächung der Konjunktur stabilisierend wirken.

Wir halten die größere Marktbreite für eine gesunde Entwicklung.

Carola Schroeder, Leiterin Portfoliomanagement, Union Investment

An den Anleihemärkten halten wir kurzfristig leicht steigende Renditen für denkbar, da insbesondere in den USA etwas mehr Zinssenkungen am Markt eingepreist werden, als wir für gerechtfertigt halten. Nach wie vor geringe Risiken, dafür aber interessante Renditen, sehen wir bei Unternehmensanleihen mit guter bis sehr guter Bonität. Auf der Rohstoffseite sehen wir nach dem Preisrückgang bei Industriemetallen Chancen auf eine Stabilisierung. Die zugrundeliegenden Nachfrage- und Angebotstrends sprechen weiter für Metalle wie Kupfer. Gold und Öl können in einem breit gestreuten Portfolio eine gewisse Absicherung für den Krisenfall bieten – auch wenn wir in unserem Basisszenario nicht von einer Eskalation ausgehen.

Weitere Informationen finden Sie unter: www.union-investment.de

Dieser Artikel ist in Zusammenarbeit mit Union Investment Privatfonds entstanden.

Text Carola Schroeder

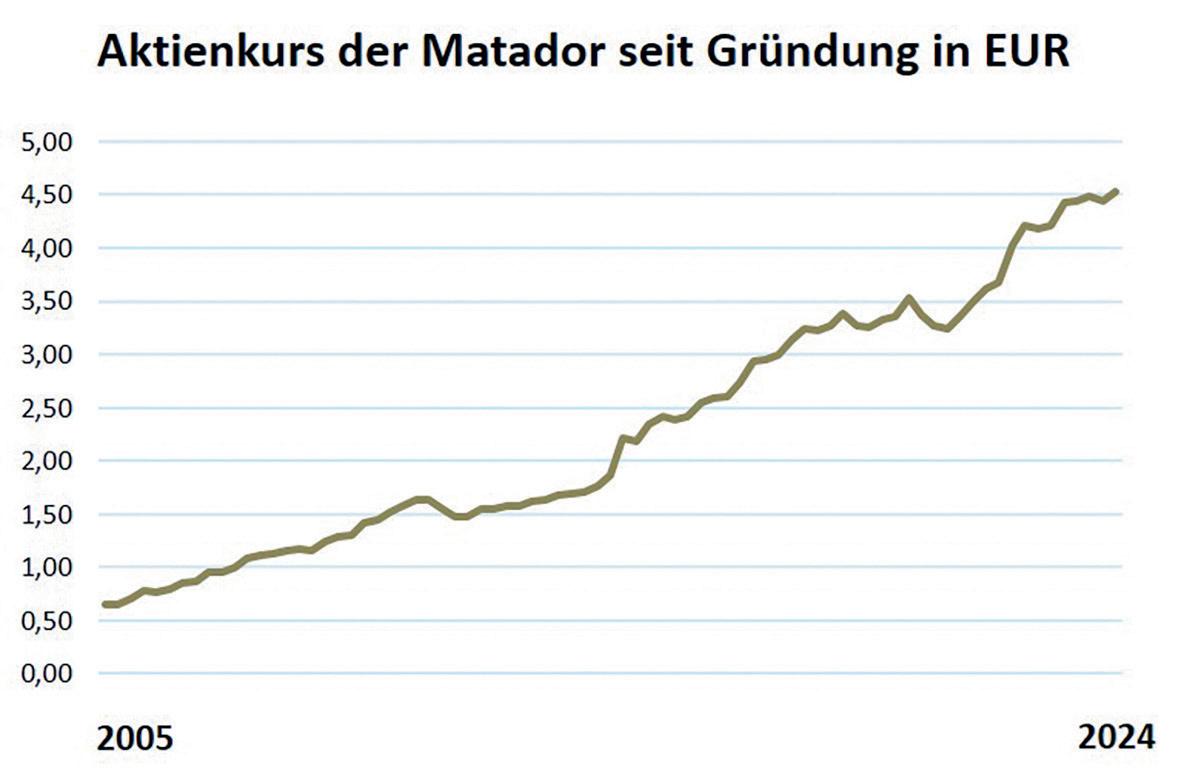

PRIVATE EQUITY IM UMBRUCH

Dr. Christof Schlindwein, Fondsmanager des Porta Equity ELTIF, und Dr. Florian Dillinger, Verwaltungsratspräsident der Matador Secondary Private Equity AG, sprechen in diesem Interview über die Transformation im PrivateEquity-Markt und neue Chancen für Privatanleger.

Herr Dr. Schlindwein, Herr Dr. Dillinger, der Private-Equity-Markt steht aktuell vor großen Veränderungen. Welche Entwicklungen beobachten Sie derzeit und welche Rolle spielt die ELTIF-Verordnung dabei?

Dr. Christof Schlindwein: Der Private-Equity-Markt hat tatsächlich einen Wendepunkt erreicht. In den letzten Jahren standen insbesondere große Fonds im Fokus, aber aufgrund gestiegener Kaufpreise und zunehmender Fremdfinanzierung stoßen viele nun an ihre Grenzen. Die Überarbeitung der ELTIF-Verordnung (European Long-Term Investment Fund) ist hier ein echter Meilenstein. Sie ermöglicht es Privatanlegern, Zugang zu einer Anlageklasse zu erhalten, die bislang fast ausschließlich institutionellen Investoren vorbehalten war. Dies öffnet neue Türen und schafft Chancen für eine breitere Anlegerbasis.

Dr. Florian Dillinger: Richtig. Aber es gibt auch Risiken. Im Large-Cap-Segment, also bei den großen Unternehmen, die von den großen Fonds aufgekauft werden, sehen wir Probleme. Der Kapitalzufluss war in den letzten Jahren enorm, was zu einem intensiven Wettbewerb und überhöhten Kaufpreisen geführt hat. Dadurch wird es schwieriger, langfristig attraktive Renditen zu erzielen, insbesondere, weil viele dieser Deals durch Fremdkapital finanziert wurden. Das gestiegene Zinsniveau erschwert dies zusätzlich.

Im Small- und Mid Cap Bereich hingegen sind die Bewertungen deutlich niedriger und lassen in den nächsten Jahren auf jeden Fall höhere Renditen bei geringerem Risiko erwarten.

Was genau bedeutet die ELTIF-Verordnung für Privatanleger und wie wird der Zugang zu Private Equity durch diese Regulierung erleichtert?

Dr. Schlindwein: Die ELTIF-Verordnung bietet Privatanlegern erstmals die Möglichkeit, in eine Anlageklasse zu investieren, die bis dato für sie schwer zugänglich war. Für uns als Fondsmanager des Porta Equity ELTIF eröffnet dies die Chance, einem breiteren Publikum eine alternative Investmentmöglichkeit zu bieten. Wir sprechen hier von kleinen und mittelständischen Unternehmen, die oft nicht den makroökonomischen Schwankungen unterliegen, die große Unternehmen stärker betreffen. Unser Fonds bietet dabei risikoadjustierte Renditen, indem wir gezielt in kleine, wachstumsstarke Firmen investieren.

Sie beide erwähnten die Herausforderungen im Large-Cap-Segment. Könnten Sie das noch etwas genauer erläutern?

Dr. Dillinger: Ja, gerne. In den letzten Jahren floss extrem viel Kapital in die großen Fonds, was den Wettbewerb verstärkt und die Kaufpreise nach oben getrieben hat. Viele der Unternehmen, die von diesen Fonds übernommen wurden, wurden durch einen hohen Anteil an Fremdkapital finanziert. Das war in einer Niedrigzinsphase kein Problem, wird aber durch die aktuellen Zinserhöhungen gefährlich. Sollten die Unternehmen Schwierigkeiten haben, diese Kredite zu bedienen, könnte das zu einer Verschlechterung der Renditen führen.

Dr. Schlindwein: Genau das ist der Grund, warum wir uns im Small- und Mid-Cap-Bereich positioniert haben. Hier ist der Anlagedruck deutlich geringer, Fremdfinanzierungen bzw. Leverage spielen kaum ein Rolle und wir haben mehr Spielraum, um selektiv vorzugehen. Diese selektive Auswahl sorgt in der Regel für eine höhere Qualität der Investitionen. Anleger können so von einem stabileren Marktumfeld profitieren.

Die Zahlen belegen Ihre Einschätzungen: Der Gesamtwert der Private-Equity-Exits sank im ersten Halbjahr 2024 um 27 %, gleichzeitig stieg jedoch die Anzahl der Exits. Wie interpretieren Sie diese Entwicklung?

Dr. Schlindwein: Das ist eine interessante Entwicklung, die eine Verschiebung hin zu kleineren Deals im Small- und Mid-Market-Segment zeigt.

Die durchschnittliche Dealgröße ist gesunken, was bedeutet, dass Investoren vermehrt in kleinere, agilere Unternehmen investieren. Diese Unternehmen sind oft weniger abhängig von globalen wirtschaftlichen Faktoren und können in Nischenmärkten gut bestehen. Für uns ist das ein klares Signal, dass unser Fokus auf diesen Bereich richtig ist.

Herr Dr. Dillinger, Sie erwähnten zuvor die Bedeutung von Secondaries im aktuellen Umfeld. Können Sie das für unsere Leser genauer erklären?

Dr. Dillinger: Secondaries, also der Kauf von Fondsanteilen am Zweitmarkt, gewinnen seit Jahren an Bedeutung. Dabei geht es darum, Anteile an bereits bestehenden PrivateEquity-Fonds von anderen Anlegern zu erwerben, die ihre Beteiligungen vorzeitig veräußern möchten. Dies bietet Investoren eine attraktive Gelegenheit, in etablierte Portfolios einzusteigen, oft zu attraktiven Bewertungen. Ein großer Vorteil von Secondaries ist, dass sie die Aufbauphase eines Investments verkürzen. Das bedeutet, dass die Rendite auf das eingesetzte Kapital schneller realisiert wird.

Was macht Secondaries in Ihren Augen zu einer interessanten Strategie für Anleger?

Dr. Dillinger: Secondaries bieten eine erhöhte Flexibilität und reduzieren das Risiko, da bereits bestehende Portfolios erworben werden. Diese haben in der Regel bereits eine gewisse Performance gezeigt, sodass die Unsicherheiten in der Anfangsphase eines Investments wegfallen. Entgegen der landläufigen Meinung sind jedoch nicht immer die höchsten Rabatte entscheidend. Unsere Erfahrung zeigt, dass Deals mit kleineren Abschlägen von 0 % bis 5 % oft die besten Renditen erzielen, weil es hier um die Qualität der zugrunde liegenden Assets geht. Es ist entscheidend, in hochwertige Unternehmen und Fonds zu investieren.

Herr Dr. Schlindwein, wie positioniert sich der Porta Equity ELTIF in diesem spannenden Marktumfeld?

Dr. Schlindwein: Unser Fonds konzentriert sich gezielt auf das Small-/Mid-Cap-Buyout-Segment, das weniger von makroökonomischen Schwankungen betroffen ist. Wir investieren in Unternehmen mit nachhaltigem Wachstumspotenzial, die oft stabiler und agiler sind als große Konzerne. Zudem setzen wir auf bewährte Co-Investmentfonds und den Erwerb bestehender Beteiligungen. So können wir schnell ein diversifiziertes Portfolio aufbauen und unseren Anlegern attraktive Anlagemöglichkeiten bieten.

Welche Chancen und Risiken bieten sich Anlegern in diesem sich wandelnden Private-Equity-Markt?

Dr. Dillinger: Für Privatanleger bieten sich derzeit viele Chancen, insbesondere durch die Öffnung des Marktes durch die ELTIF-Verordnung. Private Equity ermöglicht, wie es Nobelpreisträger Markowitz beschrieb, durch Diversifikation eine höhere Rendite bei geringerem Risiko. Doch es gibt auch Risiken, vor allem wenn man in schlecht geführte Fonds oder Unternehmen investiert. Die Wahl des richtigen Managers ist entscheidend, ebenso wie die richtige Strategie. Das gestiegene Zinsniveau und die zunehmende Konkurrenz in den großen Fonds bringen Risiken mit sich, die es zu berücksichtigen gilt.

Dr. Schlindwein: Genau. Privatanleger sollten die Chancen von Private Equity nutzen, aber gleichzeitig die Risiken verstehen. Die Demokratisierung dieser Anlageklasse ist eine großartige Gelegenheit, aber nur, wenn man sorgfältig auswählt. Private Equity kann eine wertvolle Ergänzung zu traditionellen Anlagen sein, aber die Qualität der Investitionen ist entscheidend.

Weitere Informationen finden Sie unter: www.matador.ch und www.portaequity.de

Text Katharina Steinl

Dieser Artikel ist in Zusammenarbeit mit der Estably Vermögensverwaltung entstanden.

DER DIGITALE WARREN BUFFETT

KLON AUS LIECHTENSTEIN

Estably ist eine digitale Vermögensverwaltung aus dem Fürstentum Liechtenstein, dem sichersten Standort Europas.

Herr Wagner, welche Vorteile bringt der Finanzstandort Liechtenstein mit sich und warum ist er bei Kapitalanlegern so beliebt?

In Zeiten erhöhter wirtschaftlicher und politischer Unsicherheiten, wie sie derzeit in vielen Ländern, einschließlich Deutschland, erlebt werden, suchen Anleger verstärkt nach Möglichkeiten, ihr Vermögen zu schützen. Dabei geht es darum, auf den Ernstfall vorbereitet zu sein. Eine schwere Krise oder staatliche Eingriffe könnten das Vermögen erheblich reduzieren oder den Zugriff darauf einschränken.

Das Fürstentum Liechtenstein bietet in diesem Fall eine stabile und sichere Umgebung außerhalb der EU, die Anlegern genau den Schutz und die Verlässlichkeit bietet, die sie suchen. Dank dem stabilen Schweizer Franken, dem soliden Rechtssystem und der politischen Sicherheit ist Liechtenstein besonders gut geeignet, um Vermögen zu bewahren und vor unvorhersehbaren Ereignissen zu schützen. Darüber hinaus ist Liechtenstein einer von nur wenigen AAA-Staaten weltweit, der keine Staatsschulden hat. Ein schuldenfreier Staat ist weniger anfällig für wirtschaftliche Turbulenzen und minimiert das Risiko, dass staatliche Eingriffe in Privatvermögen notwendig werden könnten.

Ist es für Kunden aus Deutschland möglich, ohne größeren Aufwand bei Estably zu investieren? Natürlich! Unsere Dienstleistung ist für Kunden aus dem deutschsprachigen Raum optimiert.

Unterlagen wie Erträgnisaufstellungen oder Steuerreports stellen wir kostenlos zur Verfügung, sodass einer reibungslosen Investment-Erfahrung nichts im Wege steht!

Das Besondere an Estably ist die Mischung aus digitalem Komfort und persönlichem Service. Wie genau funktioniert das? Wir setzen Technologie gezielt dort ein, wo sie den größten Mehrwert bietet – etwa bei der unkomplizierten digitalen Depoteröffnung oder um tagesaktuelle Einblicke in die Portfolios zu ermöglichen. Auch bei unserer Anlagestrategie spielt Technologie eine wichtige Rolle. Wir wurden neulich als der «digitale Klon von Warren Buffett» bezeichnet, das beschreibt uns ganz gut. Grob vereinfacht packen wir die Strategie des legendären Value Investors in einen Algorithmus. Dieser liefert eine Vorauswahl an möglichen Investments, die endgültige Entscheidung, was ins Portfolio wandert und was nicht, treffen aber unsere Anlageexperten. Wir legen besonderen Wert auf Unternehmen mit einem soliden Geschäftsmodell, nachhaltigen Wettbewerbsvorteilen und langfristigem Wachstumspotenzial. Wenn es um unseren Service geht, setzen wir bewusst auf menschliche Expertise. Kunden sollen sich nicht mit einem Chatbot herumquälen müssen, sondern verdienen das Fachwissen und die Präsenz eines kompetenten Beraters, der sich ausgiebig um ihre finanziellen Anliegen kümmert.

VORSICHT EMOTIONEN!

Die Börse, das ist eine Geschichte von Irrungen und Wirrungen, von Emotionen und Übertreibungen. Und deshalb ist es so wichtig, die Nerven zu bewahren und langfristig zu investieren.

Text Jessica Schwarzer

Dieser Sommer an der Börse war nichts für schwache Nerven. Anfang August stürzten die Kurse kräftig ab. Die Angst, ja sogar Panik war groß. Doch das Drama war schnell vorbei. Und auch wenn es sich anders angefühlt hat: Es war noch nicht mal ein Crash. Es war eine Korrektur, mehr nicht, auch wenn in den Schlagzeilen von Crash und Absturz zu lesen war. Schlechte Nachrichten klicken oder verkaufen sich eben besser. Es ist ein Spiel mit der Angst, ein immer wiederkehrendes Spiel, sobald es an den Märkten etwas deutlicher abwärts gehts. Leider lassen sich noch immer zu viele Anlegerinnen und Anleger von Angst und Panik anstecken, ziehen die Reißleine, schmeißen sogar ihre langfristige Strategie über Bord. Das ist eigentlich immer ein Fehler. Denn die Erholung folgt. Mal dauert es länger, mal geht es schneller, bis die Verluste wettgemacht sind. In diesem Sommer dauerte es nur wenige Wochen. Turbulenzen an den Finanzmärkten sind ganz normal. Trotzdem kochen die Emotionen immer wieder hoch. Wenn Angst und Panik Anlegerinnen und Anleger und auch professionelle Investoren erfassen, dann machen sie Fehler, dann verstärken sie den Abwärtstrend, dann steigt die Volatilität extrem an. So geschehen Anfang August. Und das kostet in der Regel Geld. Denn Investoren handeln dann überstürzt und wenig überlegt. Apropos normale Turbulenzen: Seit 1930 verbucht der amerikanische Aktienmarkt im Schnitt dreimal im Jahr Verluste von mehr als fünf Prozent. Korrekturen von mehr als zehn Prozent kommen durchschnittlich einmal im Jahr vor. Bärenmärkte mit Verlusten von mehr als 20 Prozent gibt es nur im Abstand von drei bis vier Jahren. Hält man den amerikanischen Leitindex S&P

500 aber zehn Jahre lang, sinkt die Wahrscheinlichkeit eines Verlustes auf fünf Prozent.

Leider will solche Statistiken in stürmischen Zeiten niemand hören. Wenn die Emotionen hochkochen, mangelt es an Rationalität. Dabei würde der Blick auf die Statistik doch eigentlich beruhigen. Und überhaupt war der angebliche Crash im August auch gar keiner. Es war „nur“ eine Korrektur. Denn wie auch immer es sich angefühlt hat, wie auch immer man es nun nennt: Am Ende zählen die blanken Zahlen und die sehen gar nicht so erschreckend aus. Gut zehn Prozent ist der S&P 500 abgesackt. Das ist binnen weniger Handelstage natürlich viel, aber es bleibt eine Korrektur. Technologieaktien haben etwa 20 Prozent verloren, das war schon verdammt nah dran am Crash. Doch die Kurse haben sich schnell erholt.

Wer hätte damit gerechnet? Die ängstlichen, gar panischen Marktteilnehmer wohl kaum. Und dann gibt es diejenigen, die sich in stürmischen Zeiten am „Timing“ versuchen. Sie wollen Verluste minimieren, Gewinne ins Trockene bringen, später dann maximieren und so den Markt schlagen. Studien zeigen aber immer wieder, dass genau das so gut wie unmöglich ist. Ich würde sogar soweit gehen, dass es reine Glücksache ist, wenn „Timing“ denn doch funktioniert.

„Time in the Market“, das gute alte „Buy and Hold“ schlägt das „Timing“ um Längen und ist deutlich nervenschonender. Die Fondsgesellschaft Fidelity hat sich das jüngst noch einmal genauer angeschaut, und zwar für die Entwicklung des S&P 500 von 1993 bis 2024.

Nach welcher Strategie wird das Vermögen der Anleger bei Estably investiert? Können Sie kurz was zu Ihren unterschiedlichen Anlagestrategien und den dazugehörigen Anlageklassen sagen? Für renditeorientierte Anleger bieten wir mit unserer preisgekrönten „Modern Value“ Strategie eine großartige Möglichkeit, Vermögen langfristig zu vermehren. Das Kapital wird in ca. 20-25 handverlesene Einzelaktien von hervorragenden Unternehmen investiert – unsere Kunden sind also direkt am Wachstum und am Erfolg dieser Firmen beteiligt. Für Anleger, die ihr Vermögen schützen wollen, haben wir mit der „Asset Protect“ Strategie ein attraktives Vermögensschutz-Paket entwickelt. Dabei kaufen wir für unsere Kunden physisches Gold, das wir in den sicheren Tresoren der Liechtensteinischen Landesbank lagern. Auf Wunsch kann es jederzeit ausgeliefert werden. Die Kombination aus der Krisenfestigkeit des Edelmetalls sowie den Vorzügen des Finanzplatzes Liechtenstein macht die Asset Protect Strategie zur idealen Lösung für alle, die Ihrem Vermögen maximalen Schutz bieten wollen.

AKTION:

QR-Code scannen und Estably 3 MONATE KOSTENLOS testen!

Das Ergebnis ist mehr als deutlich: Der S&P 500 hat bis zum 2. August dieses Jahres stolze 2161 Prozent zugelegt. Hätten Investoren die besten fünf Tage verpasst, wären es „nur“ 1328 Prozent gewesen. Hätten sie die 30 besten Tage verpasst, wären es sogar nur noch 284 Prozent. Doch wann genau diese Tage sind, das können selbst die bestinformierten Investoren nicht wissen. Genau das macht „Timing“ so schwierig. Dann doch lieber langfristig investieren und schlechte Phasen für Nachkäufe nutzen. Denn – auch das zeigt die Statistik –auf die schlechtesten Tage folgen meist die besten. Die besten Tage an der Börse sind nämlich in der Regel eine Gegenreaktion auf sehr schlechte. Um die besten Tage zu erwischen, muss man also die schlechten ertragen können. Börsenpsychologie pur! Eine gute Strategie mit klaren Regeln, wie wir in turbulenten Phasen reagieren, hilft übrigens ungemein, die Nerven zu bewahren. Und sie hilft, Emotionen wie Angst und Panik, aber auch Gier zu kontrollieren.

BUCHTIPP

Jessica Schwarzer ist eine der renommiertesten Finanzjournalistinnen Deutschlands. Die langjährige Chefkorrespondentin und Börsenexpertin des Handelsblatts (2008 bis 2018) arbeitet heute selbstständig als Journalistin und Moderatorin. Die gebürtige Düsseldorferin hat mehrere Bücher über die Psychologie von Anlegern und Investmentstrategien geschrieben. Im März 2024 erschien ihr siebtes Buch „Erfolgreich investieren mit den besten Börsenstrategien“ im Börsenbuchverlag. Die deutsche Aktienkultur ist der leidenschaftlichen Börsianerin eine Herzensangelegenheit, für die sich die Düsseldorferin auch mit Vorträgen und Seminaren engagiert.

Text Michael Ritter

Dieser Artikel ist in Zusammenarbeit mit der BÖAG Börsen AG entstanden.

„WIR HABEN BEWIESEN, DASS NACHHALTIGKEIT NICHT AUF KOSTEN DER PERFORMANCE GEHT“

Der Klimawandel schreitet voran und Nachhaltigkeit ist ein zentrales Kriterium für die Zukunftsfähigkeit von Unternehmen und die Anlageentscheidungen für Investoren geworden. Doch wie trifft man in der Masse vermeintlich nachhaltiger Anlageprodukte die richtige Wahl? Die Börse Hannover hat sich diesem Thema angenommen und initiierte gemeinsam mit der Nachhaltigkeits-Ratingagentur ISS ESG den nachhaltigen Aktienindex Global Challenges Index (GCX), der Orientierung bei der Anlageentscheidung bietet. Wir sprachen mit Martin Braun, Experte nachhaltige Indizes der Börse Hannover.

Text Miriam Hähnel

Herr Braun, es gibt weltweit bereits eine Vielzahl an nachhaltigen Börsenindizes. Was zeichnet den GCX als besonders nachhaltig aus?

Der Index wurde 2007 initiiert und die Indexpartner ISS und Börse Hannover haben es schon damals geschafft, das Thema Nachhaltigkeit konkret und greifbar werden zu lassen. Es wurden gezielt 50 Unternehmen ausgewählt, die sich den sieben globalen Herausforderungen des Jahrtausends in besonderem Maße verpflichtet fühlten und einen positiven Beitrag zu ihrer Bewältigung leisten konnten. Dazu zählen Klimawandel, Trinkwasserversorgung, nachhaltige Waldwirtschaft, Artenvielfalt, Bevölkerungsentwicklung, Armutsbekämpfung und verantwortungsvolle Führungsstrukturen. Hinzu gekommen sind zwischenzeitlich die 17 Sustainable Development Goals (SDGs) der Vereinten Nationen, die bei der Evaluierung und ESG-Bewertung der Unternehmen eine entscheidende Rolle spielen. Mit Auflage des GCX wurde ein unabhängiger Expertenbeirat eingesetzt, der ISS und die Börse Hannover beim Indexkonzept und der Auswahl qualifizierter Unternehmen für den GCX berät. Durch anspruchsvolle Positivkriterien einerseits und Ausschlusskriterien, wie zum Beispiel Alkohol, Atomenergie, Rüstung, fossile Brennstoffe, gefährliche Pestizide, Glücksspiel, Gentechnik oder Stammzellforschung andererseits, werden die sieben Handlungsfelder konkretisiert. Der zweistufige Selektionsprozess beim GCX ist in dieser Form einmalig und am Ende bleiben von ca. 5.000 bewerteten Unternehmen genau 50 übrig, die es in den GCX schaffen.

An der Börse gilt für viele „Performance ist alles“. Können Nachhaltigkeitsindizes da mithalten? Absolut! In den 17 Jahren, seitdem es den GCX gibt, haben wir bewiesen, dass Nachhaltigkeit nicht auf Kosten der Performance geht. Im Gegenteil: Wir haben eine Outperformance erzielen können, die zum Beispiel viele konventionelle Indizes in den Schatten stellt. Diese liegt seit Auflage des GCX bei mehr als 300 % und damit über der Performance des MSCI World Index im gleichen Zeitraum.

Nachhaltige Unternehmen haben vielfach Geschäftsmodelle mit überdurchschnittlichen Wachstumspotenzialen, die ihnen beim Umsatz und Ertrag zugutekommen. Dazu zählen zum Beispiel Unternehmen im Bereich der regenerativen Energien und Health Care.

Wie erklären Sie das Plus des GCX?

Die beteiligten Unternehmen arbeiten aufgrund ihres Geschäftsmodells mit weniger Risiken als konventionelle Unternehmen. Ein gutes Beispiel ist die Primärenergie mit den dort tätigen Ölunternehmen, die gern auch mal eine Havarie produzieren, dadurch enorme Umweltschäden verursachen können und dafür zurecht zur Kasse gebeten werden. „Deepwater Horizon“ lässt grüßen! Bei nachhaltigen Unternehmen gibt es diese Risiken in der Regel nicht. Darüber hinaus haben nachhaltige Unternehmen vielfach Geschäftsmodelle mit überdurchschnittlichen Wachstumspotenzialen, die ihnen beim Umsatz und Ertrag zugutekommen. Dazu zählen zum Beispiel Unternehmen im Bereich der regenerativen Energien und Health Care.

Zudem sind wir immer dabei, die Qualität des GCX weiter zu verbessern, insbesondere durch Erweiterung und Verschärfung von Ausschlusskriterien. Beim halbjährlichen Rebalancing werden dann Unternehmen ausgetauscht, die den harten GCX-Kriterien nicht mehr entsprechen. Ziel ist es, die Qualität des GCX im Interesse der Anleger auf hohem Niveau zu halten.

Martin Braun Experte nachhaltige Indizes der Börse

Natürlich haben wir auch beim GCX die ganz normalen Investitionsrisiken, wenn man sich an einem Unternehmen beteiligt. Aber entscheidend ist der langfristige Trend, der durchweg positiv ist. Zudem haben wir durch das Portfolio von 50 Index-Unternehmen eine Risikostreuung, die sich auch in den Produkten wiederfindet.

Dieser Artikel ist in Zusammenarbeit mit Oikocredit entstanden.

EINE GUTE ANLAGE!

1975 in den Niederlanden gegründet, bietet Oikocredit Finanzierungen für Organisationen, die in den Bereichen Mikrofinanz, erneuerbare Energien und Landwirtschaft tätig sind. Das Ziel ist, die Lebensumstände einkommensschwacher Menschen zu verbessern.

Frau Ledesma, was genau ist die Aufgabe von Oikocredit?

Oikocredit unterstützt vor allem kleine und mittlere Unternehmen und Genossenschaften im Globalen Süden mit Krediten und Kapitalbeteiligungen, um die finanzielle Inklusion, nachhaltige Landwirtschaft und den Zugang zu sauberer Energie zu fördern. Wir setzen uns für eine gerechte und nachhaltige wirtschaftliche Entwicklung ein und nicht für Gewinnmaximierung.

Lässt sich das messen?

Das ist der entscheidende Punkt: Haben die von Oikocredit unterstützten Projekte ihre Wirkungsziele erreicht? Wir verlangen von den Partnern, die wir finanzieren, jährliche Berichte über die wichtigsten Kennzahlen zur Reichweite und Wirkung, und wenn wir Projekte besuchen, treffen wir immer auch Kund*innen. Wir sind uns des Nutzens bewusst, den die Mikrofinanzierung bringen kann, aber auch des Schadens, den sie anrichten kann, wenn sie nicht mit der nötigen Sorgfalt eingesetzt wird. Ein wichtiges Instrument ist da die sogenannte „Endkundenbefragung“, die wir gerade das vierte Jahr in Folge durchführen. Die Umfrage gibt uns die Möglichkeit, direkt von den Kund*innen zu erfahren, wie sie die Mikrofinanzleistungen erlebt haben - sowohl die positiven Auswirkungen als auch die verbesserungswürdigen Bereiche.

Mit welchem Ergebnis?

79 % der Befragten geben an, dass die Finanzprodukte oder -dienstleistungen, die sie von unseren Partnern erhalten, einen positiven Einfluss auf ihr Leben haben. Bei mehr als der Hälfte ist innerhalb von 12 Monaten eine Einkommenssteigerung eingetreten. Die meisten führen dies auf die Unterstützung durch Mikrokredite zurück. Darüber hinaus bietet die Mikrofinanzierung heute Zugang zu Finanzdienstleistungen und Sparmöglichkeiten, nicht nur zu Krediten.

Können Sie das erklären?

Vor der Einführung der Mikrofinanzierung hatten viele Menschen, die als „kreditunwürdig“ galten, keine Möglichkeit, ihr Geld sicher zu sparen. Wenn sie etwas Geld übrig hatten, bewahrten sie es oft unter der Matratze auf, vergruben es im Garten oder versteckten es in einem Bambuspfosten in ihrem Haus – wie es zum Beispiel in ländlichen Gebieten auf den Philippinen üblich war. Dies birgt jedoch Risiken, wie Diebstahl oder Beschädigung durch Termiten. Mit Mikrofinanz haben diese Menschen nun Zugang zu sicheren Sparmöglichkeiten, was für viele eine große Veränderung bedeutet. Und über 8.000 der Befragten gaben an, dass sie durch das höhere Einkommen Rücklagen bilden konnten. Das ist ein großer Schritt nach vorne, denn es verschafft ihnen eine finanzielle Sicherheit, die sie vorher nicht hatten.

Verbessern Mikrokredite die allgemeine Lebensqualität?

Ja, verantwortliche Mikrokredite, die mit der richtigen Motivation und erforderlichen Sorgfalt eingesetzt werden, haben in vielen Bereichen positive Auswirkungen gezeigt. Dank der Mikrokredite können die Menschen beispielsweise notwendige Reparaturen oder Verbesserungen an ihren Häusern vornehmen, einschließlich des Baus von Sanitäranlagen. Frauen in Indien erzählten mir, dass sie früher nachts auf die Felder raus gehen mussten, weil sie zu Hause keine Toiletten hatten. Dies führte manchmal zu gefährlichen Begegnungen mit Schlangen.

Gibt es Risiken oder Herausforderungen?

Die Mikrofinanzierung ist ein Instrument, das verantwortungsvoll eingesetzt werden muss, um positive Ergebnisse zu erzielen. Wir wissen, dass es keine Garantie dafür gibt, dass nichts schief läuft - dass es unter den Hunderttausenden von Menschen, die in diesem Sektor

Wie können Anleger am Erfolg des GCX teilhaben?

Gibt es Fonds oder ETFs?

Es gibt verschiedene Investmentfonds, darunter auch einen Indexfonds, der den GCX fast vollständig abbildet. Diese Fonds werden teilweise an unserenBörsen gehandelt.

Welche Aktien im GCX zählten in den zurückliegenden 12 Monaten zu den Top-Performern und welche haben sich über siebzehn Jahre hinweg am besten entwickelt?

Wenn man sich die vergangenen 12 Monate anschaut, hat Interface mit einer Performance von rund 79 % den ersten Platz. Nummer zwei ist Rockwool mit einer Performance von 76 %, gefolgt von MillerKnoll auf dem dritten Platz mit 51 %. Seit Auflage im Jahr 2007 hat zum Beispiel das deutsche Unternehmen Hannover Rück eine Performance von 736 % erzielt, die Henkel AG von 145 %, Aurubis von 130 %. Diese Ergebnisse können sich sehen lassen.

Weitere Informationen finden Sie unter: www.boerse-hannover.de/nachhaltigkeit

Fot o : O k o cer dti

Ging Ledesma Strategische Beraterin für Soziales Wirkungsmanagement

tätig sind, keine schwarzen Schafe gibt, die Schaden anrichten. Schwarze Schafe, die den gesamten Sektor in Mitleidenschaft ziehen und den Eindruck erwecken, dass diese die Norm seien. Das sind sie aber nicht.

Wir arbeiten mit aller Kraft daran, dass unsere Arbeit eine soziale Wirkung erzielt: Wir unterstützen unsere Partner bei der Verbesserung der Unternehmensführung, der Mitarbeiterschulung, Produktgestaltung und -bereitstellung – alles mit dem Ziel, den Kund*innen nachhaltige Vorteile zu bieten. Wir arbeiten mit Regulierungsbehörden zusammen und unterstützen sie, damit Branchenstandards entwickelt und die Akteure im Bereich Mikrofinanz zu einem verantwortungsvollen, ethischen Geschäftsgebaren angehalten werden.

Wie stellen Sie sicher, dass die Organisationen, in die Sie investieren, ihre sozialen Ziele verfolgen? Wir haben eine interne Scorecard entwickelt, die auf universellen Standards für verantwortungsvolle Finanzpraktiken basiert. Damit überprüfen wir zum Beispiel, ob die Mikrofinanzinstitutionen, die wir unterstützen, ethisch handeln, ihre Kund*innen fair behandeln und sicherstellen, dass ihre Dienstleistungen den Bedürfnissen der Menschen entsprechen.

Dieser Scorecard-Ansatz hilft uns, Lücken zu identifizieren und den Institutionen dabei zu helfen, sich zu verbessern. Wenn wir feststellen, dass in einem Bereich Verbesserungspotenzial besteht, arbeiten wir gemeinsam an einem Plan, um sicherzustellen, dass die Organisation ihre sozialen Ziele erreicht.

Weitere Informationen finden Sie unter: www.oikocredit.de

Hannover

F o t o

Börse Hannover

Text Miriam Rauh

Jetzt in Agri-Solarparks investieren!

Mehr Infos und aktuelle Produkte

Wirtschaftlich attraktiv und ökologisch sinnvoll

• Zinssätze von 4,5 % bis 7 % p.a.

• Crowdinvestments ab 500 €

• Chancenreiche unternehmerische Beteiligungen mit Eigentumserwerb

Ihr Partner für ökologische Geldanlagen

Investieren Sie jetzt in die Energiewende!

Warnhinweis gem. §12 Abs. 2 Vermögensanlagengesetz: Der Erwerb dieser Vermögensanlage ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust des eingesetzten Vermögens führen.

FONDSRENTE IST EINE RENDITESTARKE ALTERNATIVE ZUR LEIBRENTE

Interview mit Cvetelina Todorova, Leiterin Altersvorsorgepolitik beim deutschen Fondsverband BVI.

Text Charlie Schröder

Frau Todorova, die Bundesregierung will die private Altersvorsorge reformieren. Dazu soll ein sogenanntes Altersvorsorgedepot eingeführt werden. Wie soll das aussehen? Das staatlich geförderte Altersvorsorgedepot soll eine Alternative zur Riester-Rente sein. Denn diese hat die Erwartungen an eine flächendeckende Verbreitung nicht vollständig erfüllt. Die vom Staat vorgeschriebene Beitragsgarantie in der Ansparphase und der Zwang lebenslanger Auszahlungen in der Entnahmephase sind teuer. Das hat auf die Rendite der Sparer und die Verbreitung der Riester-Rente gedrückt. Künftig sollen diese strikten Vorgaben entfallen.

Die Sparer sollen das neue Altersvorsorgedepot mit Fonds und anderen geeigneten Anlagen befüllen können. Ohne die Anlageeinschränkungen durch Garantien können sie höhere Renditen erzielen als mit der Riester-Rente. Gerade Aktienfondssparpläne sind bei langen Anlagezeiträumen renditestark.

Höhere Renditen in der Ansparphase sind wichtig. Wenn aber die Verrentungspflicht in der Auszahlphase entfällt und die Sparer sich für einen Fondsauszahlplan statt für eine Leibrente entscheiden, besteht die Gefahr, dass das Fondskapital nicht bis zum Lebensende reicht.

Tatsächlich ist dieses Risiko gering. Unsere Berechnungen zeigen, dass in rund 96 von 100 Fällen das Fondskapital bis zum Lebensende reicht. Selbst wenn es vorzeitig aufgezehrt wird, deckt der Auszahlplan, wir

nennen ihn Fondsrente, den größten Teil des Ruhestands ab. Nur in rund einem Prozent der Fälle ist das Kapital fünf oder mehr Jahre zu früh aufgebraucht. Aber auch dann müssen die Fondsrentner keine Angst um ihre Existenz haben. Den Hauptteil der Alterseinkünfte sichert die gesetzliche Rente, einige haben zudem eine Betriebsrente. Die Fondsrente ist eine private Zusatzrente und dient allein der Lebensstandardsicherung. Im Übrigen stehen dem geringen Risiko des vorzeitigen Aufzehrens des Fondskapitals beträchtliche Chancen gegenüber.

Welche sind das?

Unsere Berechnung zeigt, dass bei der Fondsrente am Lebensende sogar erhebliche Beträge übrigbleiben, im Schnitt mehr als zwei Drittel des Startkapitals zum Rentenbeginn. Das bietet den Fondsrentnern Flexibilität: Sie können ihre jährlichen Auszahlungen nach guten Börsenjahren erhöhen, ohne das Kapital mit deutlich höherer Wahrscheinlichkeit vorzeitig aufzubrauchen. Dies ist mit einer privaten Rentenversicherung nicht oder nur eingeschränkt möglich.

Können Sie uns das anhand von Zahlen deutlich machen?

Gerne. In unserer Simulation haben wir einen Startbetrag von 35.200 Euro angenommen. Das entspricht dem mittleren Finanzvermögen deutscher Privathaushalte von 65- bis 74-Jährigen. Das Kapital wird in einen Fonds angelegt, der zu 70 Prozent in deutsche Anleihen und zu 30 Prozent in deutsche Aktien investiert.

Dieser Artikel ist in Zusammenarbeit mit Amundi Deutschland entstanden.

GESETZESREFORM:

Die staatlich geförderte private Altersvorsorge in Deutschland steht vor einer großen Reform. Mit dem so genannten „Altersvorsorgedepot“ soll eine neue Möglichkeit geschaffen werden, die finanzielle Absicherung im Alter zu verbessern. Aktuell arbeitet die Bundesregierung am Entwurf eines entsprechenden Gesetzes. Das Ziel: Mehr Menschen sollen Zugang zum Kapitalmarkt bekommen und damit eine Aussicht auf höhere Erträge.

Zentrale Aspekte des geplanten Altersvorsorgedepots sind deshalb: der Verzicht auf Garantien und die Pflicht zur Verrentung. Wer also zukünftig über viele Jahre regelmäßig und breit gestreut am Kapitalmarkt investiert, profitiert langfristig von der gesamtwirtschaftlichen Entwicklung. So hat eine monatliche Rate von 25 Euro, die über zwanzig Jahre angelegt wurde, nach Daten des Deutschen Aktieninstituts (DAI) in den letzten 50 Jahre zum Beispiel eine Rendite von durchschnittlich 8,5 % pro Jahr erzielt – auch nach Abzug der Inflation.

ETF-Sparpläne werden immer beliebter Ohne eine Verpflichtung zu lebenslangen Auszahlungen können auch Fonds stärker in ertragreiche Anlagen wie Aktien investieren. Zukünftig soll es daher ein breiteres Angebot geben. Schon heute sehen wir einen deutlichen Trend bei Privatanlegern, ihre Altersvorsorge über Fonds, insbesondere ETFs, aufzubauen. So macht die Gruppe der 14 bis 39-Jährigen laut DAI bereits ein Drittel aller Aktionärinnen und Aktionäre in Deutschland aus. Bei den über 40-Jährigen setzen immerhin 17 Prozent auf ETFs. Gerade für Einsteiger sind ETF-Sparpläne eine attraktive und flexible Form der Geldanlage: denn ETFs sind einerseits kostengünstig und als ETF-Sparplan-Produkt bieten sie anderseits die Option, monatlich bereits kleine Beträge

anzulegen. Wichtig ist allerdings, einen langen Anlagehorizont zu haben. Die Auswahl möglicher Produkte ist groß: Allein Amundi, der größte europäische Vermögensverwalter, bietet über 500 verschiedene ETFs in Deutschland an, mit denen auch Sparpläne möglich sind.

Größerer Spielraum für Bürgerinnen und Bürger Mit dem geplanten Altersvorsorgedepot bekommt Deutschland nun ein attraktives und zukunftsorientiertes Angebot. Einige Regeln für die neue geförderte Vorsorge sind bereits ausgearbeitet: So muss ein entsprechender Vertrag bis zum Rentenbeginn separat geführt werden, wobei die Anlageprodukte frei wählbar sein werden. Neben einem Fonds- beziehungsweise ETFDepot stehen auch fondsgebundene Rentenversicherungen ohne Garantien zur Verfügung, ebenso wie Versicherungsprodukte mit einem Garantieanteil, aber ohne sonstige Zusatzelemente wie etwa eine Berufsunfähigkeitsversicherung. Damit möglichst viele Menschen vom Altersvorsorgedepot profitieren, wird es weiterhin Zulagen vom Staat geben. Vor allem Bürgerinnen und Bürgern mit geringen und mittleren Einkommen sowie Familien mit Kindern sollen so beim Aufbau ihrer privaten Vorsorge unterstützt werden. Zudem ist geplant, Berufseinsteigern mit einem Bonus den frühen Start in die Altersvorsorge zu erleichtern. Einzahlungen in das geplante Altersvorsorgedepot sollen außerdem bis zu einem Höchstbetrag steuerlich absetzbar sein. Mehr Gestaltungsspielräume als bisher sind für den Übergang von der Anspar- in die Auszahlungsphase geplant. Eine lebenslange Leibrente wird es immer noch geben, neu dazu kommt ein Auszahlplan bis zum 85. Lebensjahr. Außerdem soll es möglich sein, das angesparte Vermögen für die Sanierung einer Immobilie oder die Tilgung einer Restschuld einzusetzen.

Die Sparer sollen das neue Altersvorsorgedepot mit Fonds und anderen geeigneten Anlagen befüllen können. Ohne die Anlageeinschränkungen durch Garantien können sie höhere Renditen erzielen als mit der Riester-Rente.

Die jährlichen laufenden Kosten betragen 1,57 Prozent, das ist der Mittelwert für in Deutschland aufgelegte Mischfonds. Damit wir die Fondsrente mit der RiesterRente vergleichen können, orientieren sich die jährlichen Entnahmen aus dem Fonds in unserer Simulation an den Auszahlungen einer privaten Rentenversicherung mit einer bis zum Tod garantierten Leibrente bei gleichem Startkapital. Zu Beginn betragen die jährlichen Entnahmen damit 1.260 Euro. Um die Inflation auszugleichen, steigt die Fondsrente jedes Jahr um 2 Prozent. In den nächsten 20 Jahren steigt der jährliche Auszahlbetrag somit nach und nach auf knapp 1.900 Euro. Im Schnitt bleiben vom angenommenen Startkapital am Lebensende inflationsbereinigt 24.000 Euro übrig. Das entspricht einer Rendite von im Schnitt 4,4 Prozent pro Jahr nach Kosten. Das zeigt, dass die Fondsrente deutlich renditestärker und flexibler, aber nur unwesentlich riskanter als die Leibrente ist.

Mehr Wettbewerb ist eine gute Nachricht für Verbraucher Dass die Bundesregierung das förderfähige Angebot nun deutlich ausweiten will, ist eine gute Nachricht für Verbraucher. Da keine Anbietergruppe von vornherein ausgeschlossen wird, ist künftig ein stärkerer Wettbewerb zwischen den verschiedenen Lösungen zu erwarten – und das ist durchaus erwünscht. Geplant ist zudem eine digitale Plattform, auf der die verschiedenen Angebote direkt verglichen werden können. Wer so die finanzielle Vorsorge in die eigenen Hände nehmen kann, entwickelt sich leichter vom Sparer zum Anleger – und letztlich dürften auch die Kosten für die private Altersvorsorge so attraktiver werden.

Wer zukünftig über viele Jahre regelmäßig und breit gestreut am Kapitalmarkt investiert, profitiert langfristig von der gesamtwirtschaftlichen Entwicklung.

Pellis, CEO Amundi Deutschland

Text Christian Pellis

Christian

DAS ENDE DER RENTE: DARUM MÜSSEN SIE SICH JETZT KÜMMERN

Deutschlands Spar-Weltmeisterstatus und das ungenutzte Potenzial des Zinseszinses

In Zeiten globaler Unsicherheit wächst die Sorge um die finanzielle Zukunft. Deutschland steht vor einer großen Herausforderung. Denn die Fragen nach der Rente werden immer drängender: Kann man sich noch auf die Rente verlassen? Und was passiert mit angesparten Geldern? Diese Unsicherheit ist durchaus begründet. Denn in Deutschland belastet die demografische Entwicklung das Rentensystem zunehmend. Die Deutschen sind zwar Spar-Weltmeister, aber das zeigt sich oft in traditionellen Formen, wie Sparbüchern und Tagesgeldkonten. Obwohl diese Methoden als sicher gelten, bieten sie kaum Erträge. Die Inflation frisst die mageren Zinsen auf. Das Ersparte verliert an Wert.

Sie Ihre Einzahlungen 18 Monate lang jeden Monat verdoppeln. Starten Sie mit nur 0,05 Cent. Nach genau 18 Monaten hätten Sie 13.107,15 €, die Sie sonst nicht hätten.

Gerade in Krisenzeiten ist eine kluge Anlagestrategie entscheidend. Investitionen helfen Ersparnisse zu schützen oder zu vermehren.

Bodo Schäfer Autor, Redner und Unternehmer

Im Finanzwesen gilt das Prinzip der Verantwortlichkeit

Das können Sie tun

Der Zinseszins bietet eine starke Möglichkeit, Wohlstand aufzubauen und finanzielle Sicherheit zu erlangen. Durch finanzielle Bildung und die Nutzung bewährter Prinzipien kann jeder den Weg in die finanzielle Freiheit gehen.

Hürden, wie die Angst vor dem Risiko und Unbehagen gegenüber Unbekannten, verhindern oft, dass Geld gewinnbringend investiert wird. Finanzielle Bildung hilft. Es ist wichtig, die Mechanismen der Geldvermehrung zu kennen und Werkzeuge zu suchen, mit denen Sie diese nutzen können.

BUCHTIPP

Wohin mit dem Geld in unsicheren Zeiten? Gerade in Krisenzeiten ist eine kluge Anlagestrategie entscheidend. Investitionen helfen Ersparnisse zu schützen oder zu vermehren. Doch viele Deutsche scheuen das Risiko. Aktien, Fonds und andere Anlageformen erscheinen unsicher und kompliziert. Ein Schlüssel zum Erfolg aber liegt in der Nutzung des Zinseszinseffekts. Der Zinseszins ermöglicht, dass sich investiertes Kapital über die Zeit exponentiell vermehrt. Albert Einstein nannte das die größte Kraft im Universum. Doch trotz dieses Wissens wird der Zinseszins oft nicht genutzt. Meist weil die Geduld fehlt. Ein Blick auf eine typische Erfolgskurve zeigt, dass erst nach einer gewissen Zeit ein steiler Anstieg eintritt. Exponentielles Wachstum erfordert Durchhaltevermögen.

Ich empfehle ein Experiment, um exponentielles Wachstum zu verstehen: Legen Sie ein Sparkonto an, auf dem

Wer die Gesetze der Geldvermehrung ignoriert, riskiert Verluste. Und damit ist es fast eine unverantwortliche Ignoranz, die Kraft des Zinseszinses zu kennen, ohne sie zu nutzen. Die drei wesentlichen Faktoren für den Zinseszinseffekt sind Zeit, Rendite und Einsatz. Ein früher Start ermöglicht es, das Ziel ruhiger anzugehen. Eine dreimal so hohe Rendite kann zu fast dreißigfachen Erträgen führen.

Mangelnde finanzielle Bildung, Angst vor dem Unbekannten und die Komplexität der Finanzmärkte wirken abschreckend. Deswegen sollte finanzielle Bildung bereits in Schulen beginnen. Leider sieht die Realität anders aus. Es liegt daher an uns selbst, uns diese Bildung anzueignen. Denn allein das Wissen über Investitionsstrategien, Risikomanagement und die Mechanismen der Finanzmärkte kann den Weg zur finanziellen Freiheit ebnen.

Was kostet die Welt? Basispunkte

Das Leben ist zu kurz, um es nicht zu genießen. Für das „nötige Kleingeld“ lohnt sich ein Blick auf einen globalen Aktien-ETF, der sich auf die großen Industrienationen konzentriert.

Mehr erfahren unter www.franklintempleton.de/globale-aktien-etf

Mehr Tipps und Gesetzmäßigkeiten finden Sie in meinem Besteller "DER WEG ZUR FINANZIELLEN FREIHEIT".

Scannen Sie den QR-Code oder bestellen Sie ihr kostenloses Exemplar unter faz.bodoschaefer.de

Text Bodo Schäfer

Dieser Artikel ist in Zusammenarbeit mit der Schneider & Kollegen GmbH entstanden.

BRILLANT INVESTIERT! VERMÖGENSAUFBAU UND -SICHERUNG

MIT DIAMANTEN

Bieten Sachwerte wie Diamanten aktuell nicht nur die Möglichkeit, das eigene Vermögen zu sichern, sondern auch zu vermehren?

Text Miriam Rauh

Herr Dörr, es gibt derzeit viele Unsicherheiten bei Privatanlegern. Ist es möglich, durch Investitionen in Diamanten Stabilität in das Portfolio zu bringen?

Ja, definitiv. Sachwerte, insbesondere Diamanten, stellen gegenwärtig eine der wenigen Optionen dar, Vermögenswerte nicht nur zu bewahren, sondern auch potenziell erhebliche Wertsteigerungen zu erzielen. Der signifikante Unterschied zwischen Gold und Diamanten besteht jedoch darin, dass die Preise von Diamanten eine höhere Stabilität aufweisen, was auf die großen Handelsorganisationen, insbesondere De Beers, zurückzuführen ist. Mittelfristig sind erhebliche Preisveränderungen und Wertzuwächse in den nächsten fünf Jahren zu erwarten. Es ist möglich, dass die Wertsteigerungen nicht so drastisch sind wie bei anderen Anlageformen, jedoch sind die potenziellen Verluste ebenfalls begrenzt.

Im Gegensatz zu Diamanten eignen sich Edelsteine im Allgemeinen nicht als Anlage. In der Regel handelt es sich bei ihnen um Liebhaberobjekte mit einem instabilen Marktwert. Daher sind sie weniger für Investitionen geeignet. Diamanten stellen dagegen eine langfristig verlässliche Anlagemöglichkeit dar.

Gilt dies auch für die Fancy Diamonds, die derzeit sehr gefragt sind?

Früher wurden farbige Diamanten, genannt Fancy Diamonds, als eine Willkür der Natur betrachtet. In den 1980er und 1990er Jahren steigerte De Beers durch gezieltes Marketing die Nachfrage erheblich. Fancy Diamonds sind heutzutage häufiger gefragt und wertvoller als ihre weißen Gegenstücke. Nach 10.000 geförderten weißen Diamanten findet sich ein farbiger Diamant, der als lohnende Wertanlage gilt. In den vergangenen 30 Jahren haben die beliebtesten Farben einen Wertanstieg von über 1.100 % erlebt! Die Preise für Fancy Diamonds sind jedoch noch nicht komplett angepasst. Dies bedeutet, dass in den kommenden Jahren auch aufgrund steigender Förder-, Schleif- und Transportkosten sowie eines drastischen Rückgangs der Fördermengen noch deutliche Preiserhöhungen zu erwarten sind.